| ХАРЬКОВСКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ ИНСТИТУТ КИЕВСЬКОГО НАЦИОНАЛЬНОГО ТОРГОВО-ЭКОНОМИЧЕСКОГО УНИВЕРСИТЕТА

Кафедра финансового учета и аудита

ИНДИВИДУАЛЬНОЕ ЗАДАНИЕ

на тему: "Специальные методы корпоративного налогового менеджмента"

выполнила:

студентка гр. СФП-10

Колмогорова Кристина

проверила: Колупаева И.В.

ХАРЬКОВ 2010

Сущность корпоративного налогового менеджмента проявляется в совокупности составляющих его экономических отношений, отличительными признаками которых являются:

· это отношения, главным участником которых выступает организация;

· это отношения по поводу оптимизации налоговых платежей организации либо по поводу поддержания их существующего уровня.

Корпоративный налоговый менеджмент занимает следующие место в системе управления организацией: он является одним из самостоятельных структурных элементов финансового менеджмента, Система его, сформированная на основе функционального подхода, представляет собой организованную совокупность трех элементов: налогового планирования, налогового регулирования, налогового контроля.

Методы корпоративного налогового менеджмента делятся на общие (методы расчета) и специальные (методы управления налогово-финансовыми потоками). К общим относятся: расчетно-аналитический метод; нормативный метод; метод оптимизации плановых решений; балансовый метод; экономико-математические методы. В число специальных включены: методы анализа и оценки налогово-финансового состояния фирмы; методы постановки цели и задач; методы выбора способов налоговой оптимизации; методы налоговой оптимизации; методы установления степени достижения цели.

Предлагаемые наукой и практикой расчетные и специальные методы корпоративного налогового менеджмента, имеют различную степень эффективности. Среди расчетных методов наиболее эффективными являются балансовый метод, расчетно-аналитический и метод оптимизации плановых решений. Эти методы использованы для построения методики управления налогами в организации. В отношении специальных методов для построения предлагаемой методики выбраны следующие из них: чтение и анализ бухгалтерской и налоговой отчетности, разработка системы показателей, построение аналитических таблиц, факторный анализ, метод сравнения, метод построения дерева решений, метод имитационного моделирования, ряд методов налоговой оптимизации, метод сценариев.

Реклама

Систематизированы методы корпоративного налогового менеджмента, путем классификации этих методов на общие и специальные (методы управления налогово-финансовыми потоками). К общим методам отнесены:

1) расчетно-аналитический метод;

2) нормативный метод;

3) метод оптимизации плановых решений;

4) балансовый метод;

5) экономико-математические методы. В число специальных методов вошли:

1) методы анализа и оценки налогово-финансового состояния фирмы;

2) методы постановки цели и задач;

3) методы выбора способов налоговой оптимизации;

4) методы налоговой оптимизации;

5) методы установления степени достижения цели. Систематизация данных методов обеспечивает инструментарий корпоративного налогового менеджмента.

Методика корпоративного налогового менеджмента включает следующие этапы:

1) анализ и оценка текущего налогового и финансового состояния организации;

2) постановка цели;

3) формулирование задач;

4) выбор способов налогового регулирования;

5) внедрение способов налогового регулирования;

6) анализ и оценка результатов налогового регулирования;

7) установление степени достижения поставленной цели.

Однако в большинстве трудов современных налоговедов понятие "налог" рассматривается несколько однобоко: под налогом понимается "одна из форм пополнения государственной казны", "сбор, устанавливаемый в одностороннем порядке государством и взимаемый на основании законодательно закрепленных правил для удовлетворения общественных потребностей", "обязательный, индивидуально безвозмездный, относительно регулярный и законодательно установленный государством платеж, уплачиваемый организациями и физическими лицами в целях финансового обеспечения деятельности государства и (или) муниципальных образований" и т.п.

При определении сущности корпоративного налогового менеджмента в работе приведены основные признаки данного явления:

1) это совокупность общественно-экономических отношений;

2) это отношения, главным участником которых выступает организация;

3) это отношения по поводу оптимизации налоговых платежей организации либо по поводу поддержания их существующего уровня

Корпоративный налоговый менеджмент - это совокупность возникающих с участием хозяйствующего субъекта экономических отношений по поводу осуществления им законных действий, направленных на изменение или поддержание размера своих налоговых платежей с целью повышения эффективности финансово-хозяйственной деятельности и обеспечения интересов государства.

Реклама

Система корпоративного налогового менеджмента - это форма организации возникающих с участием хозяйствующего субъекта экономических отношений по поводу оптимизации его налоговых платежей, представляющая собой процесс последовательного выполнения взаимосвязанных управленческих действий по планированию, регулированию и контролю налогообложения фирмы.

Структурные элементы системы корпоративного налогового менеджмента определены следующим образом:

1. налоговое планирование - совокупность экономических отношений, проявляющихся в осуществлении управленческих действий по определению желаемого будущего финансового и налогового состояния организации и наилучших способов его достижения на основе анализа текущего финансового и налогового состояния организации;

2. налоговое регулирование - совокупность экономических отношений, проявляющихся в осуществлении управленческих действий по внедрению в финансово-хозяйственной деятельности организации выбранных налоговым планированием способов оптимизации налоговых платежей;

3. налоговый контроль - совокупность экономических отношений, проявляющихся в осуществлении управленческих действий по установлению степени достижения запланированного финансового и налогового состояния организации на основе анализа и оценки результатов налогового регулирования.

В отношении каждого из вышеприведенных элементов системы корпоративного налогового менеджмента характеризуется его содержание, предмет, этапы, цели и задачи. Взаимосвязь системных элементов выражается в следующем: выполнение функции контроля возвращает нас к началу цикла управления налогами организации - к планированию. То есть процесс управления налогами заключается в последовательно сменяющих друг друга циклах управленческих действий: планирование - регулирование - контроль - планирование… и т.д.

Определено понятие "метод корпоративного налогового менеджмента", которое трактуется как "способ повышения эффективности финансово-хозяйственной деятельности организации и обеспечения интересов государства путем упорядочения действий по изменению или поддержанию размера налоговых платежей фирмы". Предложено деление этих методов на общие (методы расчета) и специальные (методы управления налогово-финансовыми потоками). Поскольку корпоративный налоговый менеджмент рассматривается в неразрывной связи с финансовым менеджментом организации, то ему присущи традиционно используемые в финансовом менеджменте методы расчета, приводимые в большинстве работ, посвященных вопросам управления финансами фирм:

1) расчетно-аналитический метод;

2) нормативный метод;

3) метод оптимизации плановых решений;

4) балансовый метод;

5) экономико-математические методы.

Проведен анализ вышеуказанных методов с позиции эффективности их применения при управлении налоговыми платежами, в результате наиболее подходящими признаны расчетно-аналитический метод, метод оптимизации плановых решений и балансовый метод.

Для систематизации специальных методов управления налоговыми платежами предложено обратиться к приведенному в первой главе работы описанию системы корпоративного налогового менеджмента с использованием функционального подхода. С указанной позиции система корпоративного налогового менеджмента представляет собой три блока взаимосвязанных управленческих действий:

1) налоговое планирование;

2) налоговое регулирование;

3) налоговый контроль.

Каждому из этих блоков присущи свои этапы, и каждому этапу соответствуют свои методы, в число которых предложено включить:

1) методы анализа и оценки налогово-финансового состояния фирмы;

2) методы постановки цели и задач;

3) методы выбора способов налоговой оптимизации;

4) методы налоговой оптимизации;

5) методы установления степени достижения цели.

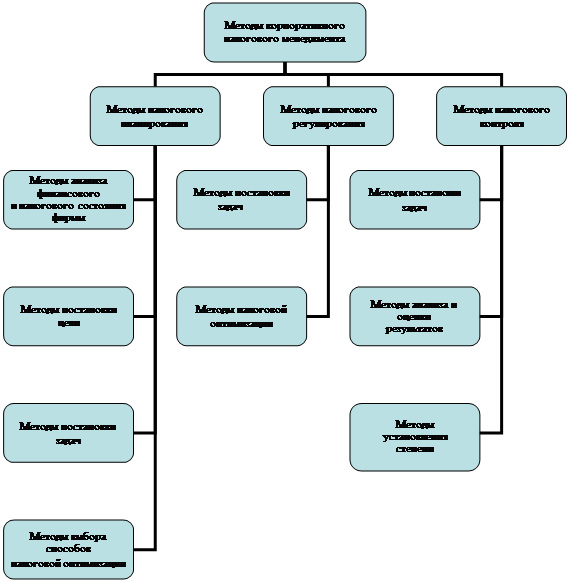

Относительно специальных методов корпоративного налогового менеджмента, присущих каждому его системному звену, отмечено следующее - поскольку управление налогами рассматривается в тесной связи с управлением финансами, а управление финансами организации осуществляется с помощью методов управления финансовыми потоками, то специальные методы можно условно назвать методами управления налогово-финансовыми потоками и схематично представить следующим образом:

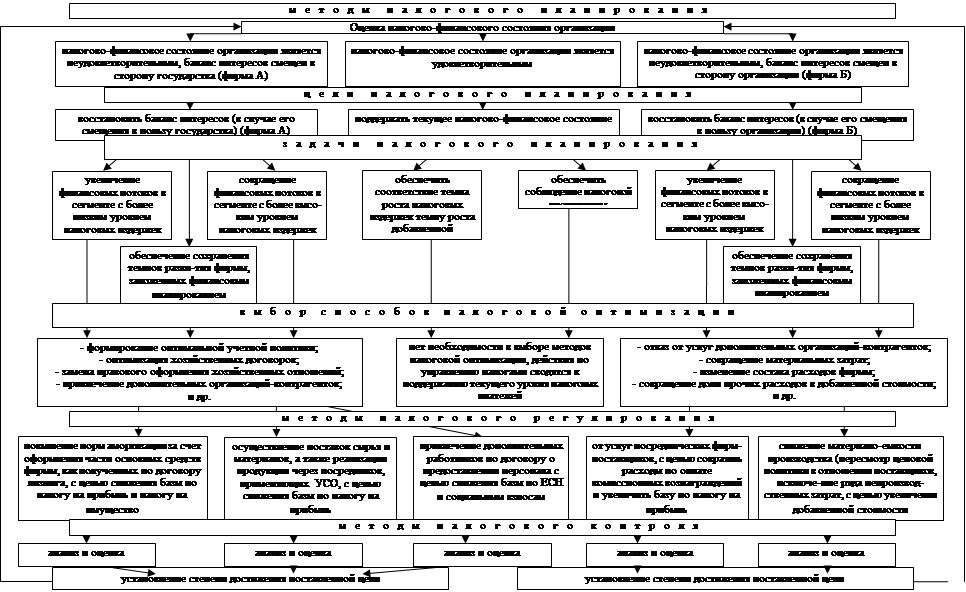

Рис.1. Систематизация специальных методов корпоративного налогового менеджмента. Таким образом, система специальных методов корпоративного налогового менеджмента представляет собой взаимосвязанные и взаимозависимые группы методов, структурированные в соответствии с этапами трех функциональных звеньев управления налогами на фирме (планирования, регулирования, контроля).

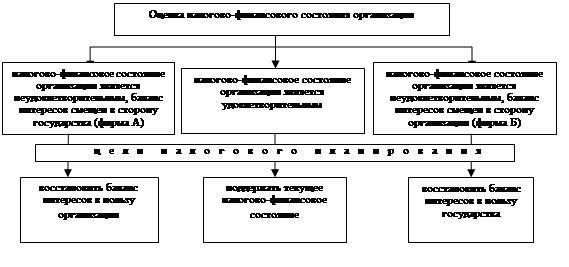

Рассмотрение методики налогового планирования начинается с этапа анализа и оценки текущего налогово-финансового состояния фирмы. На данном этапе предложено использовать методы финансового анализа, конкретная совокупность которых зависит от исследуемого хозяйственного субъекта, поэтому в работе приведены примеры двух коммерческих производственных организаций (фирма А и фирма Б), налогово-финансовое состояние которых подвергается анализу и оценке.

В результате проведенного анализа дана следующая оценка налогово-финансовому состоянию фирмы А: налогово-финансовое состояние является неудовлетворительным, баланс интересов смещен в сторону государства, поскольку уровень налогового бремени фирмы превышает средние значения данного показателя по отрасли, а, учитывая существующие темпы развития и прогнозируемую динамику финансовых показателей, доля налоговых издержек в добавленной стоимости и выручке в будущем еще более возрастет. В отношении фирмы Б оценка налогово-финансового состояния сформулирована следующим образом: налогово-финансовое состояние является неудовлетворительным, баланс интересов смещен в сторону организации, поскольку уровень налогового бремени фирмы (в % к выручке) значительно ниже среднего значения данного показателя по отрасли, а, учитывая существующие темпы развития и прогнозируемую динамику финансовых показателей, доля налоговых издержек в добавленной стоимости и выручке в будущем еще более уменьшится.

Следующим этапом налогового планирования является постановка цели - то есть определение того будущего налогово-финансового состояния фирмы, которого необходимо достичь. Постановка цели налогового планирования напрямую зависит от оценки налогово-финансового состояния организации, данной в результате проведенного анализа, поэтому предложено построить модель зависимости целей налогового планирования от оценок налогово-финансового состояния фирмы, используя метод построения дерева решений.

Рис.2. Зависимость целей налогового планирования от результатов оценки налогово-финансового состояния организации.

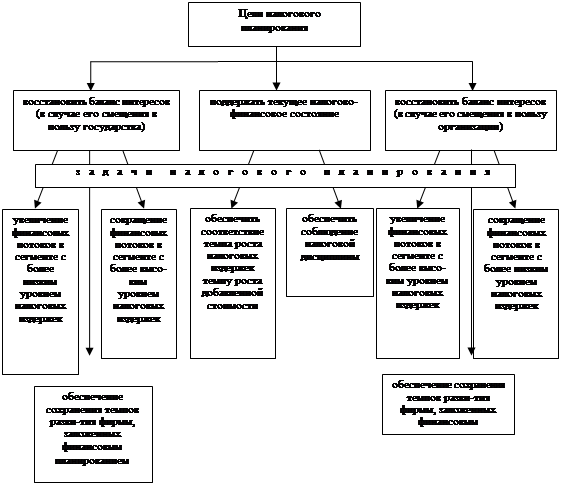

После постановки цели налогового планирования формулируются задачи, возможные варианты постановки которых представлены на рис.3.

Рис.3. Варианты постановки задач в зависимости от целей налогового планирования.

После постановки задач налогового планирования, в соответствии с логикой построения этапов данного системного звена корпоративного налогового менеджмента, осуществляется выбор способов решения поставленных задач, то есть методов оптимизации налоговых платежей. При выборе методов налоговой оптимизации предложено исходить из цели и задач налогового планирования, стоящих перед конкретным хозяйствующим субъектом, что схематично представлено на рис.4.

Рис.4. Соответствие методов налоговой оптимизации целям и задачам налогового планирования.

При рассмотрении методов налогового регулирования также предложено привести их в соответствие с этапами данного системного звена корпоративного налогового менеджмента, к которым относятся:

формулирование задач;

внедрение выбранных налоговым планированием методов налоговой оптимизации.

На этапе налогового регулирования при внедрении совокупности оптимизационных методов в финансово-хозяйственные процессы фирмы предложено осуществить ряд конкретных действий по перераспределению финансовых потоков. В практике деятельности отечественных организаций встречается множество вариантов таких действий (к сожалению, не всегда являющиеся правомерными и зачастую не учитывающие интересы государства в части уплаты налогов).

По мнению автора, выбор тех или иных методов налогового регулирования должен основываться на следующих критериях: методы должны быть законными, их применение должно обеспечивать баланс интересов "бизнес-государство" в части уплаты налогов. То есть снижение налоговой нагрузки на организацию должно быть достигнуто не ради самого снижения как такового, а ради высвобождения дополнительных финансовых ресурсов с целью использования их для развития и расширения производства и, как следствие, увеличения абсолютного размера налоговых платежей в бюджет, что соответствует как интересам бизнеса, так и интересам государства.

В отношении методов налогового контроля также предложено построить зависимость этих методов от этапов данного системного звена корпоративного налогового менеджмента. К этапам налогового контроля относятся следующие совокупности управленческих действий:

1) формулирование задач;

2) анализ и оценка результатов налогового регулирования;

3) установление степени достижения запланированной цели.

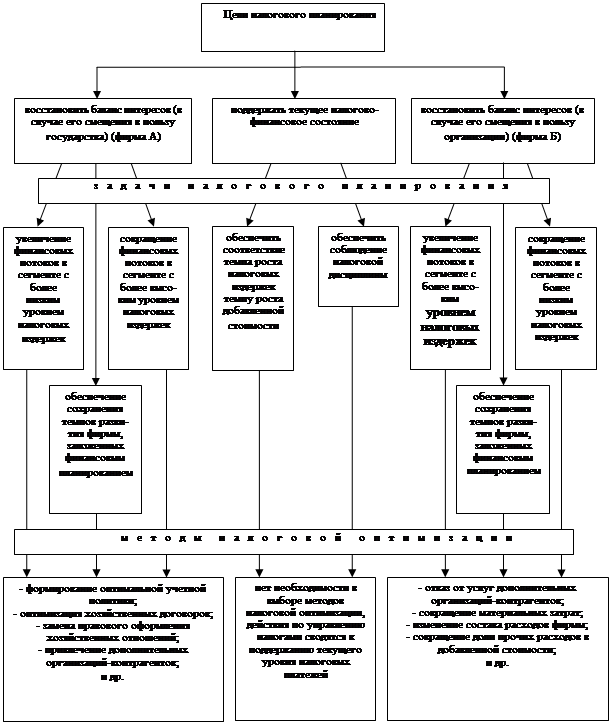

Таким образом, с учетом вышеизложенных особенностей построения методов трех системных звеньев корпоративного налогового менеджмента, общую схему управления налогами в организации можно представить следующим образом (см. рис.5).

На этапе налогового контроля процесс управления налогами на фирме не заканчивается, он лишь возвращается к своим "истокам", а именно - к налоговому планированию. Ведь достигнутое в результате вышеописанных действий по налоговой оптимизации налогово-финансовое состояние организации опять же нуждается в анализе и оценке, что является, согласно логике работы, первым этапом налогового планирования.

Рис.5. Методика осуществления корпоративного налогового менеджмента.

Список использованной литературы

1. Принципы формирования отечественной налоговой системы // Вестник академии промышленности и менеджмента: Межвузовский сб. научных тр. Выпуск 3/Под ред.Н.Г. Хохлова. - М.: МГИУ, 2001 (в соавторстве).

2. Понятие, причины и способы налоговой минимизации // Актуальные проблемы гуманитарных, социальных, экономических и технических наук: Межвузовский сб. научных и научно-методических тр. Выпуск 3/Под ред.Н.Г. Хохлова. - М.: МГИУ, 2004.

3. Договор аренды как инструмент оптимизации налога на имущество // Финансовый директор. - 2004. № 7-8.

4. Обзор и оценка методов, используемых в корпоративном налоговом менеджменте // Экономика и управление в современных российских условиях: теоретические и практические аспекты: Сб. научных статей. - М.: Издательство "Перспектива", 2006.

5. Актуальные проблемы налогового бремени в отечественной экономике // Российский экономический интернет-журнал [Электронный ресурс]: Интернет-журнал АТиСО / Акад. труда и социал. отношений - Электрон. журн. - М.: АТиСО, 2002-. - № гос. регистрации 0420600008. - Режим доступа: http://www.e-rej.ru/Articles/2006/Podkopaev.pdf, свободный.

6. Понятие, место и роль налогового менеджмента в системе управления корпоративными финансами // "Соискатель" - приложение журнала "Труд и социальные отношения". - 2007. № 1.

|