| Міністерство освіти і науки України

Дніпропетровський державний хіміко-технологічний університет

Кафедра економіки

промисловості та організації виробництва

Курсова р

обота

Тема:

“Організація, планування і керування хімічнім

підприємством"

Виконав

студент групи 4-н-35

Романів В.Т.

Перевірив

Ісхаков Е.Ш.

Дніпропетровськ 2007 р.

Зміст

Вступ

1. Виробнича програма цеху з випуску товарної продукції

2. Визначення необхідної кількості основного технологічного устаткування і потужності цеху

3. Визначення потреби в капітальних вкладеннях

4. Розрахунок чисельності і фонду заробітної плати промислово-виробничого персоналу

5. Розрахунок собівартості виробництва продукції

6. Розрахунок техніко-економічних показників проектуємого цеху

6.1 Прибуток та витрати на 1 грн. товарної продукції

6.2 Фондовіддача

6.3 Розрахунок продуктивності праці

6.4 Термін окупності

6.5 Рентабельність продукції

7. Література

Проблема одержання з'єднань азоту є життєво важливою для розвитку людства. Азот входить до складу різноманітних хімічних сполук, які застосовуються для виробництва пластмас, синтетичних і штучних волокон, лікарських, запашних і вибухових речовин, ядерних матеріалів, у ракетній техніці і т.д. Запаси природних сполук азоту дуже обмежені. Вичерпаність природної селітри, що містить природний азот, викликала пошуки вченими шляхів зв’язування атмосферного азоту в оксид азоту й аміак з подальшою переробкою їх в азотовмісні добрива (наприклад карбамід).

Використання сполук азоту в якості добрив це тільки одна галузь використання. Але в випадку з такою азотовмісною сполукою як карбамід галузі використання значно розширюються. Карбамід використовується для виробництва штучних смол, які використовуються як компоненти, що склеюють при виготовленні багатошарової фанери, в виробництві посуду, для пропитки тканини з ціллю підвищення її міцності, для обробки паперу з ціллю покращення його механічних властивостей. Карбамід широко використовується в фармацевтичній промисловості. Його також використовують для пом’якшення виробів з целюлози, целофану, целюлозних губок та вовни. В сільському хазяйстві карбамід використовують як азотне добриво. В порівнянні з другими азотними добривами він вміщує більшу кількість азоту (близько 46% в амідній формі).

Реклама

У останні роки (10-30 років) науково-технічний прогрес у виробництві карбаміду значною мірою визначається створенням високопродуктивних установок великої одиничної потужності, близько 330 тис. тон карбаміду за рік.

1

. Виробнича програма цеху з випуску товарної продукції

Проектна добова продуктивність агрегату синтезу карбаміду.

Відповідно до тоннажності виробництва і ціни за одиницю продукції ведемо розрахунок виробничої програми, яку зводимо в табл. .1.1

Таблиця 1.1 - Виробнича програма цеху синтезу карбаміду

| Найменування продукції

|

Натуральна одиниця

виміру

|

Річний випуск продукції в натуральних

одиницях

|

Оптова ціна

за одиницю

продукції, грн..

|

Вартість річного

об’єму товарного

продукту,

грн. /рік

|

| СО (NH2

) 2

|

т

|

273900

|

670

|

183513000

|

Визначаємо потужність установки безупинної дії:

де Рпасп

=42 т/год - паспортна продуктивність установки за одиницю часу у натуральних одиницях;

Теф

- ефективний фонд часу роботи установки роботи установки протягом року;

n=1 шт. - кількість одиниць необхідного устаткування.

Режим роботи цеха безупинний, без зупинок у святкові дні, у три зміни по 8 годин. З урахуванням прийнятого режиму роботи розрахуємо річний ефективний фонд часу роботи основного технологічного устаткування:

де Ткал

=365 24=8760 годин - календарний фонд часу;

Тв

=0 днів - сумарна кількість вихідних днів за рік;

Тсв

=0 днів - сумарна кількість святкових днів за рік;

tзм

=8 годин -тривалість однієї зміни; nзм

=3 - кількість змін за добу;

ТППР

=480 год - сумарна тривалість планово - попереджувальних ремонтів протягом року;

ТТЗ

=380 год - сумарна тривалість технічно неминучих зупинок.

годин. годин.

тис. тон/рік тис. тон/рік

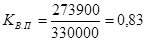

Виходячи з виробничої програми в натуральному вираженні розрахуємо коефіцієнт використання виробничої потужності цеху:

де Пр

=273900 т/рік - плановий обсяг випуску продукції (річний);

Мцеху

= 330000 т/рік - встановлена раніше річна потужність цеху.

Перевіримо ступінь завантаження і використання основного технологічного устаткування: за потужністю

, ,

де Рпр

=830 т/добу,

Рпасп

=1000 т/добу - паспортна добова продуктивність одиниці даного устаткування.

; ;

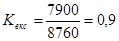

за часом

; ;

де Теф

=8760 годин - остаточно встановлений фонд часу ефективної роботи,

Ткал

=8760 годин - календарний фонд часу.

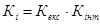

Інтегральний коефіцієнт, характеризуючий випробування обладнання, знайдемо по формулі:

Знайдемо резерв потужності обладнання по формулі:

Потреби в капітальних вкладеннях визначає вартість основних фондів, необхідних для виробництва продукції, передбачуваної виробничою програмою цеху. Повний склад основних виробничих фондів за групами приводимо у таблиці.

Реклама

Розраховуємо вартість і суму амортизаційних відрахувань.

Таблиця 2.1 розрахунок капітальних вкладень і амортизаційних відрахувань.

| Найменування

|

Балансова вартість, грн..

|

Норма амортизації, %

|

Амортизаційні

відрахунки, грн..

|

| Будинки

|

7016159,17

|

8

|

561293

|

| Споруди

|

14613608,4

|

8

|

1169089

|

| Передаточні пристрої

|

379867

|

8

|

30389,4

|

| Силове обладнання

|

763202,5

|

24

|

183168,6

|

| Робоче обладнання

|

778257,95

|

24

|

186782

|

| Прибори КВПіА

|

306487,93

|

60

|

183893

|

| Обчислювальна техніка

|

235609,3

|

60

|

141366

|

| Інструменти

|

139461,78

|

40

|

55785

|

| Виробничий інвентар

|

138328,63

|

40

|

55331,5

|

| Господарський інветар

|

93526,75

|

40

|

37411

|

| Усього по цеху

|

24464509,41

|

|

2604508,5

|

Річна сума амортизаційних відрахувань за діючими нормами амортизації диференційовано по кожному об′єкту основних фондів, виходячи з терміну їх служби та умов експлуатації.

Для безперервного виробництва для основних робітників та чергового персоналу використовується 4-ох бригадний графік роботи у три зміни по 8 годин. Для допоміжних робітників, службовців, спеціалістів і керівників встановлено п’ятиденну робочу неділю із 8 годинним робочим днем. Оплата основних та допоміжних робітників погодинно-преміальна.

Чисельність персоналу цеху визначається особливостями обслуговування техніки, організації праці та виробництва, структури керування.

Розрахунок чисельності основних виробничих робітників ведемо на прикладі апаратника виробництва карбаміду.

Чисельність за нормами обслуговування основного технологічного устаткування знаходимо за фо:

Чзм

=КНшт

,

де Ншт

=2 люд/од. - чисельність одночасно працюючих робітників, необхідних для безперебійної роботи устаткування;

К=1 - кількість одиниць однотипного обладнання

Чзм

=12=2 людина.

Визначаємо наявну чисельність робітників у добу (людей) за наступною формулою:

Чдоб

=Чзм

n,

де n=3 - число робочих змін протягом доби.

Чдоб

=23=6 людини.

Штатна чисельність містить заданий штат робітників, кількість яких необхідна для обслуговування безупинно працюючих робочих місць.

Чшт

=Чдоб

+ Чд

,

де Чд

=2 - чисельність робітників, необхідних для підміни під час відпочинку основних бригад.

Чшт

=6+2=8.

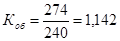

Облікова чисельність (люд) розраховується за формулою:

Чобл

=Чшт

К0,

де К0

- коефіцієнт облікового складу, тобто переходу від штатної чисельності до облікової.

де Тном

=274 днів - номінальний фонд часу;

Теф

=240 днів - ефективний фонд часу

Чобл

=81,142=10 людей.

Зробив аналогічні розрахунки чисельності робітників інших професій, зведемо результати у таблицю 4.1

Розрахунки чисельності інженерно-технічних робітників на базі прийнятої адміністративної виробничої структури та штатного розкладу базового цеху приведені в таблиці 4.2

Таблиця 4.1. Розрахунок чисельності робочих цеху.

| Назва груп

і професій

робітників

|

Тариф-ний

розряд

|

Наявна

кількість

людей

|

Підміна людей

|

Коефіцієнт

облікового

складу.

|

Штатна

чисельність,

людей

|

Облікова

чисель-

ність,

людей

|

| У

зміну

|

За

добу

|

| |

|

|

|

|

|

|

|

| Апаратник виробництва сечовина (старший)

|

6

|

1

|

3

|

1

|

1,142

|

4

|

5

|

| Апаратник виробництва сечовина

|

6

|

2

|

6

|

2

|

1,142

|

8

|

10

|

| Апаратник десорбції

|

5

|

1

|

3

|

1

|

1,142

|

4

|

5

|

| Апаратник випарювання

|

5

|

1

|

3

|

1

|

1,142

|

4

|

5

|

| Машиніст насосних установок

|

4

|

1

|

3

|

1

|

1,142

|

4

|

5

|

| Апаратник гранулювання

|

5

|

1

|

3

|

1

|

1,142

|

4

|

5

|

| Машиніст насосних установок високого і низького тиску

|

5

|

2

|

6

|

2

|

1,142

|

8

|

10

|

| Апаратник підготовки сировини та відпускання напівфабрикатів і продукції (старший)

|

5

|

1

|

3

|

1

|

1,142

|

4

|

5

|

| Апаратник підготовки сировини та відпускання напівфабрикатів і продукції

|

5

|

4

|

12

|

4

|

1,142

|

16

|

19

|

| Апаратник підготовки сировини та відпускання напівфабрикатів і продукції

|

4

|

1

|

3

|

1

|

1,142

|

4

|

5

|

| Машиніст компресорних установок (старший)

|

6

|

1

|

3

|

1

|

1,142

|

4

|

5

|

| Машиніст компресорних установок

|

5

|

1

|

3

|

1

|

1,142

|

4

|

5

|

| Разом

|

|

17

|

51

|

17

|

|

68

|

84

|

Таблиця 4.2

| Категорія персоналу та найменування професії

|

Чисельність по штату, люд.

|

Режим роботи, змін

на добу

|

Встановлений посадовий

оклад, грн.

|

| ІТР:

|

|

|

|

| Начальник цеху

|

1

|

Перервний

|

2800

|

| Заступник начальнику цеху

|

1

|

Перервний

|

2300

|

| Начальник дільниці грануляції, класифікації та відвантаження

|

1

|

Перервний

|

1800

|

| Начальник дільниці синтезу та грануляції

|

1

|

Перервний

|

2200

|

| Начальник дільниці компресії та насосних

|

1

|

Перервний

|

2100

|

| Начальник лабораторії

|

1

|

Перервний

|

1700

|

| Начальник зміни

|

5

|

Безперервний

|

1700

|

| Помічник начальника зміни

|

4

|

Безперервний

|

1600

|

| Старший майстер по ремонту

|

1

|

Перервний

|

1700

|

| Старший майстер КВПіА

|

1

|

Перервний

|

2100

|

| Начальник дільниці НДФ

|

1

|

Перервний

|

1800

|

| Майстер по ремонту КВПіА

|

1

|

Перервний

|

1550

|

| Майстер по ремонту електроустаткування

|

1

|

Перервний

|

1550

|

| Майстер з підготовки виробництва

|

1

|

Перервний

|

1400

|

| Начальник котельної дільниці

|

1

|

Перервний

|

1900

|

| Механік

|

1

|

Перервний

|

2200

|

| Енергетик

|

1

|

Перервний

|

2100

|

| Інженер-технолог 1 категорії

|

1

|

Перервний

|

1800

|

| Мікробіолог

|

1

|

Перервний

|

1500

|

| Секретар-машиніст

|

1

|

Перервний

|

750

|

| Комірник

|

1

|

Перервний

|

500

|

| Разом:

|

28

|

|

|

Розрахунок основного фонду заробітної платні робиться на базі штатної чисельності працівників кожної професії, їх розряду, а також номінального фонду часу та тарифних ставок за розрахунком системи оплати парці. Форми оплати праці, розмір доплат та премії прийняті по аналогії із базовим варіантом.

Розрахунок заробітної платні виповнимо на прикладі апаратника виробництва сечовини 6 розряду.

Теф

=240·8=1920 год

Чоб

=10 люд., tст

=6,4 грн/год. Тарифна заробітна платня складає:

Зтар

=Чоб

·Теф

· tст

=10·1920·6,4=122880 грн.

Премія із фонду заробітної платні:

ПФЗП

=122880·0,24=29491,2 грн.

Доплата за роботу у вечірні час (6,67%):

Двеч

=122880·0,0667=8196,096 грн

Доплата за роботу у святкові дні (2,19%):

Дсв

=122880·0,0219=2691,072 грн

Доплата за роботу у нічний час (13,3%):

Дноч

=122880·0,133=16343,04 грн

Основний фонд заробітної платні дорівнює:

Зосн

=Зтар

+ ПФЗП

+ Двеч

+ Дсв

+ Дноч

Зосн

=122880+29491,2+8196,096+2691,072+16343,04=179601,41 грн

Додаткова заробітна платня складає 10% фонду основної заробітної платні, тобто:

Здоп

=179601,41·0,1=17960 грн

Загально річний фонд заробітної платні розраховуємо як суму основного фонду заробітної платні та додаткової платні:

ФЗП

= Зосн

+ Здоп

=179601,41+17960= 197561,55 грн

Розрахунок загальнорічної заробітної зведено у табл. .4.5

Загально річний фонд заробітної платні ІТР, службовців та спеціалістів розраховуємо з розрахунком штатного розкладу, окладів та чисельності робітників на кожну посаду, а також кількості місяців роботи в року (за відрахуванням відпустки). Результати розрахунку подані у табл. .4.6

Таблиця 4.5. Розрахунок загальнорічного фонду заробітної платні робочих

| Найменування професії

|

Кількість робітників Чшт

, люд

|

Тарифний розряд

|

Тст

грн. /люд

|

Тном

, год

|

Основний фонд заробітної платні, грн.

|

Здоп

|

ФЗП

|

| Зтар

|

ПФЗП

|

Дноч

|

Двеч

|

Дсв

|

Зосн

|

| Апаратник виробництва сечовина (старший)

|

5

|

6

|

6,4

|

1920

|

61440,00

|

14745,6

|

8171,52

|

4098,048

|

1345,536

|

89800,7

|

8980,07

|

98780,77

|

| Апаратник виробництва сечовина

|

10

|

6

|

6,4

|

1920

|

12880,00

|

29491,2

|

16343,04

|

8196,096

|

2691,072

|

179601,41

|

17960,14

|

197561,55

|

| Апаратник десорбції

|

5

|

5

|

5,04

|

1920

|

48384,00

|

9676,8

|

6335,07

|

3227,213

|

1059,61

|

68782,69

|

6878,27

|

75660,96

|

| Апаратник випарювання

|

5

|

5

|

5,04

|

1920

|

48384,00

|

9676,8

|

6335,07

|

3227,213

|

1059,61

|

68782,69

|

6878,27

|

75660,96

|

| Машиніст насосних установок

|

5

|

4

|

4,78

|

1920

|

45880,00

|

7342,08

|

6103,10

|

3060,73

|

1004,947

|

63398,86

|

6339,89

|

69738,75

|

| Апаратник гранулювання

|

5

|

5

|

5,04

|

1920

|

48384,00

|

9676,8

|

6335,07

|

3227,213

|

1059,61

|

68782,69

|

6878,27

|

75660,96

|

| Машиніст насосних установок високого і низького тиску

|

10

|

5

|

5,04

|

1920

|

19353,6

|

19353,6

|

12870,14

|

6454,426

|

2119,219

|

137565,39

|

13756,54

|

151321,93

|

| Апаратник підготовки сировини та відпускання напівфабрикатів і продукції (старший)

|

5

|

5

|

5,04

|

1920

|

48384,00

|

9676,8

|

6335,07

|

3227,213

|

1059,61

|

68782,69

|

6878,27

|

75660,96

|

| Апаратник підготовки сировини та відпускання напівфабрикатів і продукції

|

19

|

5

|

5,04

|

1920

|

183859, 20

|

36771,84

|

24453,27

|

12263.41

|

4026,516

|

261374,24

|

26137,42

|

287511,66

|

| Апаратник підготовки сировини та відпускання напівфабрикатів і продукції

|

5

|

4

|

4,78

|

1920

|

45888,00

|

7342,08

|

6103,10

|

3060,73

|

1004,947

|

63398,86

|

6339,89

|

69738,75

|

| Машиніст компресорних установок (старший)

|

5

|

6

|

6,4

|

1920

|

61440,00

|

14745,6

|

8171,52

|

4098,048

|

1345,536

|

89800,7

|

8980,07

|

98780,77

|

| Машиніст компресорних установок

|

5

|

5

|

5,04

|

1920

|

48384,00

|

9676,8

|

6435,07

|

3227,213

|

1059,61

|

68782,69

|

6878,27

|

75660,96

|

| Разом

|

84

|

|

|

|

|

|

|

|

|

1228854

|

122885,4

|

1351739

|

Таблиця 4.6 Розрахунок загально річного фонду заробітної платні ІТР та службовців

| Найменування професії

|

Штатна кількість чол.

|

Місячний оклад, грн

|

|

Здоп

, грн

|

ФЗП,

грн

|

| За отпрацьований час

|

Дсв

|

Дноч

|

Двеч

|

ПФЗП

|

Зосн

|

| ІТР, спеціалісти та службовці

|

|

|

|

|

|

|

|

|

|

|

| Начальник цеху

|

1

|

2800

|

30800

|

|

|

|

9240

|

40040

|

4004

|

44044

|

| Заступник начальнику цеху

|

1

|

2300

|

25300

|

|

|

|

7590

|

32890

|

3289

|

36179

|

| Начальник дільниці грануляції, класифікації та відвантаження

|

1

|

1800

|

19800

|

|

|

|

5940

|

25740

|

2574

|

28314

|

| Начальник дільниці синтезу та грануляції

|

1

|

2200

|

24200

|

|

|

|

7260

|

31460

|

3146

|

34606

|

| Начальник дільниці компресії та насосних

|

1

|

2100

|

23100

|

|

|

|

6930

|

30030

|

3003

|

33033

|

| Начальник лабораторії

|

1

|

1700

|

18700

|

|

|

|

2805

|

21505

|

2150,5

|

23655,5

|

| Начальник зміни

|

5

|

1700

|

18700

|

409,53

|

2487,1

|

1247,29

|

4675

|

27518,92

|

2751,892

|

30270,81

|

| Помічник начальника зміни

|

4

|

1600

|

17600

|

385,44

|

2340,8

|

1173,92

|

4400

|

25900,16

|

2590,016

|

28490,18

|

| Старший майстер по ремонту

|

1

|

1700

|

18700

|

|

|

|

2805

|

21505

|

2150,5

|

23655,5

|

| Старший майстер КВПіА

|

1

|

2100

|

23100

|

|

|

|

3465

|

26565

|

2656,5

|

29221,5

|

| Начальник дільниці НДФ

|

1

|

1800

|

19800

|

|

|

|

2970

|

22770

|

2277

|

25047

|

| Майстер по ремонту КВПіА

|

1

|

1550

|

17050

|

|

|

|

2557,5

|

19607,5

|

1960,75

|

21568,25

|

| Майстер по ремонту електроустаткування

|

1

|

1550

|

17050

|

|

|

|

2557,5

|

19607,5

|

1960,75

|

21568,25

|

| Майстер з підготовки виробництва

|

1

|

1400

|

15400

|

|

|

|

2310

|

17710

|

1771

|

19481

|

| Начальник котельної дільниці

|

1

|

1900

|

20900

|

|

|

|

5016

|

25916

|

2591,6

|

28507,6

|

| Механік

|

1

|

2200

|

24200

|

|

|

|

3630

|

27830

|

2783

|

30613

|

| Енергетик

|

1

|

2100

|

23100

|

|

|

|

3465

|

26465

|

2646,5

|

29111,5

|

| Інженер-технолог 1 категорії

|

1

|

1800

|

19800

|

|

|

|

2970

|

22770

|

2277

|

25047

|

| Мікробіолог

|

1

|

1500

|

16500

|

|

|

|

2475

|

18975

|

1897,5

|

20872,5

|

| Секретар-машиніст

|

1

|

750

|

8250

|

|

|

|

990

|

9240

|

924

|

10164

|

| Комірник

|

1

|

500

|

5500

|

|

|

|

660

|

6160

|

616

|

6776

|

| Разом:

|

28

|

|

|

|

|

|

|

500205,1

|

50020,51

|

550225,6

|

Для розрахунку величини і складу витрат на виробництво контактної сірчаної кислоти визначаємо її собівартість. У нашому випадку, сірчана кислота є кінцевим продуктом, тому будемо складати калькуляцію собівартості одиниці продукції.

Калькулювання собівартості будемо здійснювати в послідовності, наведеній у таблиці.

Для розрахунку величини і складу витрат на виробництво контактної сірчаної кислоти визначаємо ії собівартість. У нашому випадку, сірчана кислота є кінцевим продуктом, тому будемо складати калькуляцію собівартості одиниці продукції.

Калькулювання собівартості будемо здійснювати в послідовності, наведеній у таблиці.

Таблиця 5.1. Калькуляція собівартості продукції.

| №

п/п

|

Найменування

статей витрат

|

Одиниці виміру

|

Ціна

за

одиницю

виміру

|

витрати

|

| На одиницю

продукції

|

На річний

випуск

|

| В нату-

ральному

виражен-

ні

|

Сума,

грн

|

В нату-

ральному

виражен-

ні

|

Сума,

грн

|

| 1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

| 1.

|

Матеріали і сировина:

Смола карбамідо-

формальдегідна

|

т

|

3915,24

|

0,004007

|

15,6884

|

1216,53

|

4762988,12

|

| Азот

|

тм3

|

313,075

|

0,000068

|

0.02129

|

20,6448

|

6463,37

|

| Аміак

|

т

|

860

|

0,580001

|

498,801

|

176088

|

151435941,10

|

| |

Діоксид вуглецю

|

тм3

|

13,09

|

0,466827

|

6,11077

|

141729

|

1855228,38

|

| |

Відхіди (виключається)

|

|

|

|

|

|

|

| |

Конденсат (повернення)

|

тм3

|

11097,1

|

0,000601

|

6,66934

|

182,464

|

2024810,43

|

| |

Відхіди карбаміду

|

т

|

873,775

|

0,001713

|

1,49678

|

520,067

|

454421,37

|

| |

Відхіди карбаміду

|

т

|

217

|

0,003125

|

0,67813

|

948,75

|

205878,75

|

| |

Разом за статтею

|

|

|

|

511,777

|

|

155375510,43

|

| 2.

|

Енерговитрати:

Електроенергія

|

т. кВт

ч

|

67,76

|

0,252584

|

17,1151

|

76684,5

|

5196141,88

|

| Пара

|

Гкал

|

30,71

|

0,917872

|

28,1878

|

278666

|

8557830,99

|

| Вода свіжа.

|

тм3

|

271,4

|

0,003203

|

0,86929

|

972,431

|

263917,72

|

| |

Повітря осушене

|

тм3

|

29,34

|

0,00174

|

0,05105

|

528.264

|

15499,27

|

| |

Разом за статтею

|

|

|

|

46,2233

|

|

14033389,86

|

| 3.

|

Зарплата основна

|

грн

|

|

|

6,31

|

|

1729059,1

|

| 4.

|

Зарплата додаткова

|

грн

|

|

|

0,63

|

|

172905,91

|

| 5.

|

Відрахування на соцстрах

|

грн

|

|

|

3,61

|

|

739103,6

|

| |

Разом основних

витрат

|

грн

|

|

|

23,6

|

|

689177,27

|

| 6.

|

Витрати на утримання та експлуатацію обладнання:

|

грн

|

|

|

7,9272

|

|

2563651,57

|

| а) амортизація обладнання;

|

грн

|

|

|

2,7029

|

|

874126,50

|

| б) ремонт;

|

грн

|

|

|

0,5259

|

|

170084,51

|

| в) утримання.

|

грн

|

|

|

4,6983

|

|

1519440,56

|

| |

Разом основних витрат

|

грн

|

|

|

537,65

|

|

173874516,9

|

| 7.

|

Цехові витрати:

|

грн

|

|

|

9,05

|

|

2927020,65

|

| |

Утримання цехового

персоналу

|

грн

|

|

|

1,33

|

|

764043,3

|

| |

Затрати на амортизацію

будівель

|

грн

|

|

|

5,35

|

|

1730382

|

| |

Затрати на ремонт буд.

|

грн

|

|

|

2,36

|

|

432595,35

|

| |

Цехова собівартість

|

грн

|

|

|

546,69

|

|

176801537,6

|

| 8.

|

Загальнозаводські витрати

|

грн

|

|

|

3,30

|

|

1069030,144

|

| |

Виробнича собівартість

|

грн

|

|

|

550,00

|

|

177870567,7

|

| 9.

|

Поза виробничі витрати

|

грн

|

|

|

5,50

|

|

1778705,677

|

| |

Повна собівартість

|

грн

|

|

|

555,50

|

|

179649273,4

|

Витрати за статтею 1 „Матеріали і сировина” та статті 2 "Паливо і енергія" розрахуємо на основі планово-заготівельних цін та прогресивних витратних норм на одиницю базового підприємства по даним [1].

Витрати за статтею 3 "Основна заробітна платня основних виробничих робітників" та статті 4 "Додаткова заробітна платня основних виробничих робітників" приймаємо з урахуванням розроблених розрахунків фонду заробітної платні (табл.4.1).

Затрати по статті 5 "Відчислення" складає 38,86% від загально річного фонду зарплатні основних виробничих робітників.

Затрати по статті 6 "Витрати на утримання та експлуатацію обладнання" складає:

а) амортизація робочих машин, основного технологічного обладнання, та інші фонди (табл. .3.1):

30389,4+183168,6+183893+141366+55785+55331,5+37411=874126,50 грн.

б) поточний ремонт обладнання. Затрати приймаємо у розмірі 6% від балансової вартості перерахованого вище обладнання (табл. .3.1):

2834741,84·0,06=170084,51 грн.

в) утримання обладнання. Затрати складають із зарплатні ремонтної та чергової групі та відчислювань від зарплатні: 1519440,56 грн.

Разом по статті 6:

874126,50 +170084,51+1519440,56 =2563651,57 грн

Сума статей 1-6 складає величину основних витрат:

155375510,43+14033389,86+1729059,1+172905,91+2563651,57=173874516,9 грн.

Затрати по статті 7 "Цехові витрати" складають із слідуючих витрат:

а) утримування цехового персоналу включає загально річну зарплатню ІТР, службовців, спеціалістів, допоміжних робітників та відчислення на зарплатню (38,86% суми заробітних плат перелічених категорій).

550225,6·1,3886=764043,3 грн.

б) затрати на амортизацію будівель, споруд (табл.3.1):

561293+1169089=1730382 грн.

в) затрати на поточний ремонт та утримання будівель цеху приймаємо в розмірі 2% від балансової вартості будівель:

(7016159,17+14613608,4) ·0,02=432595,35 грн.

Разом за статтею: 2927020,65

Сума статей 1-7 складає цехову собівартість: 176801537,6 грн.

Стаття 8. Загальнозаводські витрати дорівнюють 5% від різниці цехової собівартості та статей "сировина та матеріали":

(176756113,30-155375510,43) ·0,05=1069030,144 грн.

Виробнича собівартість дорівнює:

176801537,6+1069030,144=177870567,7

Затрати по статті 9 "Позавиробничі витрати" приймаємо у розмірі 1,0% від виробничою собівартості: 1778705,677 грн.

Сума виробничої собівартості та поза виробничих витрат складає повну собівартість: 179649273,4 грн (на одиницю 555,5).

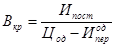

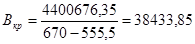

Визначимо крапку беззбитковості:

де Ипост

=4400676,35 грн/рік;

Цод

=670 - оптова ціна підприємства, грн. /од;

Ипер

од

= 555,5 - умовно-змінні витрати у собівартості одиниці продукції, грн. /од

т/рік т/рік

Прибуток від реалізації продукції обчислюється за формулою:

П= (Ц - Спр

) ·Аr

де Аr

=273900 т - річний випуск продукції;

Спр

=555,5 грн/т - собівартість продукції по проекту.

П= (670 - 555,5) 273900=31361550 грн.

витрати на 1 гривню товарної продукції (грн/грн) визначаємо за формулою:

, ,

де Сзаг

=179649273,4 грн - собівартість річного випуску продукції, грн.

ТП=670273900=183513000 грн. - вартість товарної продукції;

Зтп

=179649273,4 /183513000=0,98 грн

Фондовіддача визначається, як:

Ф0

=ТП/К1,

де К1

=24464509,41 грн - вартість основних виробничих фондів цеху:

Ф0

=183513000/24464509,41 =7,5 грн/грн.

Розрахунок продуктивності праці працюючих визначається:

ПТ=ТП/Чпр

де Чпр

=112 чол. - облікова кількість працюючих людей,

ПТ=183513000/112=1638509 грн/ (рік·люд)

Продуктивність праці робітників визначається за формулою:

ПТр

= Аr

/Чр

де Чр

=84 люд. - облікова кількість робітників.

ПТр

=273900/84=3261 т / (рік·люд)

Середня заробітна платня працюючих розраховується за формулою:

ЗПпр

=ФЗП/Чпр

=1901965/112=16981,83грн/ (рік·люд)

де ФЗП=1901965 грн - общерічний фонд заробітної платні усіх працюючих.

Середній заробіток робітника розраховується за формулою:

ЗПр

=ФЗПроб

/Чр

=1351739/84=16092,13грн/ (рік·люд)

Термін окупності визначається за формулою:

Ток

=К/П=24464509,41/31361550=0,78 року

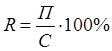

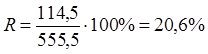

Рентабельність продукції визначається в розрахунку на одну натуральну одиницю:

де П - прибуток на 1т продукції, грн.:

П= 670 - 555,5=114,5 грн.

Всі техніко-економічні показання зводимо у табл. 6.1.

Таблиця 6.1.

| Показники

|

Одиниці вимірювання

|

Проектний цех

|

| Випуск продукції

|

|

|

| - у натуральному вираженні

|

тис. т

|

273900

|

| - у вартісному вираженні

|

грн

|

183513000

|

| Капітальні вкладення загальні

|

грн

|

24464509,41

|

| Чисельність працівників

|

люд

|

112

|

| Продуктивність праці

|

грн. / (рік·люд)

|

1638509

|

| Собівартість продукції

|

грн.

|

179649273,4

|

| Прибуток

|

грн. /рік

|

31361550

|

| Термін окупності капітальних вкладень

|

рік

|

0,78

|

| Рентабельність

|

%

|

20,6

|

1. Регламент ВАТ "ДніпрАЗОТ"

2. Методичні вказівки до виконання організаційно - економічної частини дипломного проекту (для студентів 5-го курсу усіх технологічних спеціальностей). Укр. .: В. Багрова, Л.О. Аксьонова. - Дніпропетровськ, УДХТУ, 2003. - 32с.

|