Зміст

Вступ

Розділ І. Аналіз та аудит фінансового стану підприємства як визначення резервів підвищення ефективності його господарської діяльності

1.1 Сутність та призначення аудиту фінансового стану підприємства

1.2 Аналітичні процедури в аудиті фінансового стану підприємства

1.3 Фінансовий аналіз у загальній системі економічного аналізу

1.4 Основні користувачі аналітичної інформації

Розділ ІІ. Фінансовий стан та резерви підвищення ефективності господарської діяльності ПП „Агровіта"

2.1 Організаційно-економічна характеристика підприємства

2.2 Джерела утворення, стан, структура й динаміки майна підприємства: напрямки вдосконалення

2.3 Фінансова незалежність підприємства та шляхи її підвищення

2.4 Рівень та резерви стабілізації платоспроможності підприємства

2.5 Загальна оцінка фінансової стійкості

Розділ ІІІ. Розробка методики аналізу та аудиту фінансового стану і ефективності господарської діяльності підприємства

3.1 Основні концепції методики аналізу та аудиту фінансового стану і резервів підвищення ефективності господарської діяльності підприємства

3.2 Удосконалення методики аналізу та аудиту фінансового стану і резервів підвищення ефективності господарської діяльності підприємства шляхом автоматизації

Висновки та пропозиції

Список використаних джерел

Додатки

Перехід України до ринкових відносин зумовив необхідність створення нових економічних інститутів, що регулюють функціонування та взаємовідносини різних суб'єктів підприємницької діяльності. Серед них чільне місце має посідати інститут аудиторства. Його основна мета - забезпечити контроль достовірності інформації, відображеної у фінансовій і податковій звітності, висвітлення показників ефективності господарювання та резервів по її підвищенню.

В останні роки в Україні проведена значна робота, спрямована на становлення інституту аудиторства. Верховною Радою України прийнято Закон "Про аудиторську діяльність" (від 22 квітня 1993 p.) [45], Аудиторською палатою України затверджено національні нормативи аудиту, визначено порядок проведення атестації фахівців на право здійснення аудиту і порядок занесення до Реєстру суб'єктів аудиторської діяльності, визначено суб'єктів, які підлягають обов'язковому аудиту. Опубліковано ряд монографій, підручників і практичних посібників з аудиту. Історія, проблеми, досвід розвитку і становлення аудиту аналізуються вченими-економістами і практиками на сторінках журналів та інших періодичних видань. Але вузлові проблеми законодавчого та іншого нормативного регулювання аудиторської діяльності, технології й методики проведення аудиту поки що залишаються невирішеними.

Реклама

У нових економічних умовах господарського механізму, який забезпечує свободу підприємництва поряд із законодавчим закріпленням гарантій захисту всіх видів власності, що сприяє широкому залученню іноземних інвестицій в українську економіку і розвитку фондового ринку, зростання негативних процесів в економіці і політиці висуває особливі вимоги до важливих елементів такого механізму, як бухгалтерський облік і фінансовий контроль.

Аудит фінансового стану - одна з форм управління фінансами, особлива сфера контролю, зумовлена формуванням і використанням фінансових ресурсів у всіх структурних підрозділах економіки держави. Він передбачає перевірку господарських і фінансових операцій щодо їх законності, економічної доцільності та досягнення позитивних кінцевих результатів роботи [7]. Сферою фінансового контролю є господарські операції, здійснювані з використанням грошей, а в окремих випадках і без них (наприклад, бартерні угоди).

У ринковому середовищі аналізу та аудиту підлягає вся господарсько-фінансова діяльність підприємства, що спонукає підприємців відповідально ставитися до виконання своїх обов'язків. З іншого боку, ліквідуються умови, які породжують безгосподарність. Аудит у цьому випадку покликаний виявляти подібні явища і сприяти їх ліквідації, реалізуючи при цьому профілактичну функцію.

Інформаційна функція полягає в тому, що одержана під час аудит інформація є підставою для виявлення резервів підвищення ефективності господарської діяльності підприємства й прийняття відповідних рішень і проведення коригуючих дій, завдяки яким забезпечується нормальне функціонування об'єкта, що перевіряється.

У процесі аудиту виявляють не тільки недоліки, а й позитивні сторони діяльності. Останні як передовий досвід можуть стати надбанням інших суб'єктів господарювання, завдяки чому реалізується мобілізуюча функція аудиту.

Фінансовий стан підприємства - це результат фінансової діяльності, тобто поповнення, руху та використання коштів за цільовим призначенням, планування фінансових ресурсів та контролю за їх використанням, що складає одну із сторін господарської діяльності [11].

Реклама

Він характеризується розмірами коштів підприємств, їх розміщенням та джерелами надходження.

Від фінансового стану підприємства залежать результати виробничої діяльності: зростання випуску продукції; зниження собівартості і непродуктивних витрат; забезпеченість матеріалами, кадрами, устаткуванням; застосування нових технологій; зміцнення трудової дисципліни.

Забезпеченість фінансовими ресурсами (а отже і фінансовий стан підприємства) залежить від виконання планів матеріально-технічного постачання, виробництва, реалізації та прибутку. Існує і зворотний зв'язок: відсутність грошових засобів може призвести до перебоїв у постачанні та виробництві. Отже, аналіз фінансового стану повинен спиратися на попередній аналіз виробництва і реалізації продукції, її собівартості та прибутку.

Існує декілька видів (методів) проведення аналізу фінансового стану [15]:

трендовий (горизонтальний) аналіз - вивчення окремих показників за якийсь період, їх поведінки, тенденції зросту або спаду;

структурний (вертикальний) аналіз - визначення питомої ваги окремих показників у загальній величині;

порівняльний аналіз - зіставлення показників із середньо-галузевими, з показниками конкурентів, окремих ланок, з базисними періодами, планом;

інтегральний аналіз, що базується на Дюпонівській моделі фінансового стану - використання в аналізі окремих показників для прийняття оперативних управлінських рішень.

В цій роботі розглянемо фінансовий стан за порівняльним методом, доповнюючи його елементами горизонтального та структурного методів.

Основними завданнями аналізу фінансового стану є:

загальна оцінка фінансового стану;

перевірка виконання зобов'язань за розрахунками з бюджетом, банками, кредиторами, а також використання засобів за цільовим призначенням і забезпеченості ними;

перевірка використання права на кредитування, забезпеченості та ефективності кредиту;

виявлення можливостей поліпшення фінансового стану на основі залучення джерел і прискорення оборотності оборотних засобів;

розробка заходів щодо використання виявлених резервів і контроль за їх виконанням.

Фінансовий стан характеризується системою показників, які відображаються у фінансовому плані, оперативному і бухгалтерському обліку та звітності підприємства.

Основними джерелами даних є бухгалтерський баланс - форма № 1 (саме тому аналіз фінансового стану часто називають аналізом балансу). Використовують також інші форми бухгалтерської звітності (форми № 2, 3,4), а також баланс доходів і витрат як базу порівняння; досліджують акти і довідки перевірок фінансового стану підприємства, проведених фінансовими органами, установами банків, органами контролю, представниками організацій вищого рівня.

Метою даної дипломної роботи є розгляд вітчизняного та світового досвіду аналізу та аудиту фінансового стану підприємства як визначення резервів підвищення ефективності його господарської діяльності.

Оскільки методика аналізу та аудиту фінансового стану підприємства як визначення резервів підвищення ефективності його господарської діяльності з наведених вище причин в вітчизняній практиці недостатньо розроблена, завданням при написанні роботи вважається розробка вказаної методики з урахуванням світового досвіду і вітчизняних особливостей в галузі бухгалтерського та фінансового обліку, умов функціонування.

Обрана тема розроблена в даній дипломній роботі за наступними напрямками: сутність та призначення аудиту фінансового стану підприємства; аналітичні процедури в аудиті фінансового стану підприємства; фінансовий аналіз у загальній системі економічного аналізу; основні користувачі аналітичної інформації; фінансовий стан та резерви підвищення ефективності господарської діяльності ПП „Агровіта" (організаційно-економічна характеристика підприємства; джерела утворення, стан, структура й динаміки майна підприємства: напрямки вдосконалення; фінансова незалежність підприємства та шляхи її підвищення; рівень та резерви стабілізації платоспроможності підприємства; загальна оцінка фінансової стійкості); розробка методики аналізу та аудиту фінансового стану і ефективності господарської діяльності підприємства (основні концепції методики аналізу та аудиту фінансового стану і резервів підвищення ефективності господарської діяльності підприємства; удосконалення методики аналізу та аудиту фінансового стану і резервів підвищення ефективності господарської діяльності підприємства шляхом автоматизації); наведено висновки та пропозиції по результатам проведеного дослідження; вказано перелік використовуваних джерел.

Об’єктом дослідження є методи аналізу та аудиту фінансового стану підприємства як визначення резервів підвищення ефективності його господарської діяльності. Як база для дослідження в даній роботі використовується автотранспортне ПП "Агровіта"; розташоване в м. Ізмаїлі, Одеської області, вул. Промислова, 52; здійснюючє, зокрема, вантажоперевезення в межах України, загальний вантажообіг 18000т. тонн/у рік, а саме предметом дослідження визначається процес й методика аналізу та аудиту фінансового стану підприємства і визначення резервів підвищення ефективності його господарської діяльності.

Проведене в роботі дослідження має теоретичне й прикладне значення.

З точки зору теоретичної значущості слід підкреслити виявлення й визнання необхідності використання в практиці вітчизняних підприємств світового досвіду.

Прикладне значення проведеного дослідження полягає в розробленій в даній роботі методиці автоматизації розрахунків, що може бути використовувано підприємствами з урахуванням індивідуальних характеристик тільки в межах кількісних показників вхідної інформації, оскільки є простою в використанні, уніфікованою й адаптованою до функціонування в динамічних умовах ринкової економіки. Запропонована методика впроваджена й позитивно оцінена підприємством, на базі якого здійснювалося дослідження (ПП „Агровіта" м. Ізмаїл).

Аудит фінансового стану підприємства проводиться за даними певних груп економічних показників, які наводять загальну оцінку фінансового стану підприємства, прибутковості його діяльності і довгострокової платоспроможності.

Фінансова стабільність - це спроможність підприємства здійснювати свою підприємницьку діяльність стабільно завдяки фінансовому забезпеченню власними оборотними коштами, а також залученнями [17].

Платоспроможність підприємства - це можливість у практичній ситуації, що склалася, погасити всі свої зобов'язання перед кредиторами (банками, бюджетом, постачальниками і т.п.) [18].

Послідовність і напрями аудиту.

1. Загальна оцінка фінансового стану підприємства визначається методами аналізу показників фінансової незалежності, прибутковості, платоспроможності, стійкості за даними балансів на початок року і на кінець звітних періодів.

До платоспроможного належить підприємство, в якому сума поточних активів (матеріальні запаси, грошові кошти, дебіторська заборгованість за реалізовану продукцію, виконані роботи і послуги) більша або дорівнює його платіжним зобов'язанням (зовнішній заборгованості різним кредиторам-постачальникам, бюджету, банкам і т.д.).

Оцінка платоспроможності підприємства здійснюється методами аналізу обсягів платіжних зобов'язань і поточних активів, особливо платіжних засобів за даними балансу на початок року та кінець звітних періодів. Перевищення першочергових платіжних зобов'язань над платіжними засобами свідчить про напруженість фінансового стану. Аудитор детально вивчає платоспроможність, виходячи зі стану ліквідності поточних активів у формі матеріальних запасів, незавершеного виробництва, готової продукції і товарів (частина їх може бути просто неліквідна, не мати попиту на ринку для збуту за обліковою вартістю). Підвищення або заниження рівня платоспроможності встановлюється за зміною обсягів оборотного капіталу. Важливим показником платоспроможності підприємства є рівень ліквідності.

Ліквідність - це спроможність оборотних коштів перетворюватися на грошові кошти, необхідні для здійснення розрахунків, зумовлених фінансово-господарською діяльністю підприємства [16].

Можливість підприємства повернути короткострокові боргові зобов'язання визначається як співвідношення легкореалізованих активів (коштів і дебіторської заборгованості та короткострокових термінових зобов'язань).

Вивчення структури і обсягів джерел коштів підприємства щодо складу власного капіталу, його рівня, складу залучених позичкових коштів дає можливість мати інформацію про розширення або звуження діяльності підприємства.

2. Перевірка наявності і використання власних оборотних коштів.

Джерелами формування оборотних коштів підприємства є власні і позичкові кошти. Наявність власних оборотних коштів визначається за даними першого розділу активу і пасиву балансу підприємства станом на початок року та перевіряємих звітних періодів. Аудитор повинен оцінити, чи забезпечує підприємство покриття нормативних запасів матеріальних цінностей власними коштами, і стан збереження власних оборотних коштів. Основними факторами, які впливають на зменшення власних оборотних коштів, є прямі збитки минулих років і поточного року, низький рівень прибутковості підприємницької діяльності через спад обсягів виробництва і попиту покупців.

Оптимальною структурою фінансових ресурсів підприємства вважають формування за рахунок власних коштів лише в частині основних фондів, а оборотних - за рахунок кредиту банку. Але треба мати на увазі, що при перевищенні процентів за банківський кредит середнього прибутку з 1 грн. поточних активів підприємству вигідніше нарощувати власний капітал. Використання оборотних коштів характеризується показниками: коефіцієнт обігу, тривалість одного обороту і коефіцієнт завантаження коштів у обороті.

Коефіцієнт обігу - число оборотів, що здійснюється оборотними коштами протягом певного часу (кварталу, року) [25].

Тривалість одного обороту - це число днів, протягом яких оборотні кошти проходять усі стадії кругообігу.

Коефіцієнтом завантаження коштів у обігу називається величина оборотних коштів, яка припадає на 1 грн. реалізованої продукції, робіт (послуг).

Прискорення обігу оборотних коштів поліпшує фінансовий стан підприємства, є найважливішою умовою економії та їх раціонального використання. Збільшення запасів матеріальних цінностей, затримка реалізації продукції, робіт (послуг) призводять до уповільнення обігу оборотних коштів.

Якщо порівняти ці показники станом на початок року та в розрізі кварталів року, то виявляється зростання за коефіцієнтом завантаження коштів у обороті. Тому потрібно детально вивчити причини, фактори негативного впливу (стан запасів матеріальних цінностей, необґрунтованість росту обсягів незавершеного виробництва, запасів готової продукції, дебіторської заборгованості покупців) на зменшення обсягів реалізації продукції.

Дані про наявність у підприємства позичкових коштів відображаються у розділі III пасиву балансу поточного обліку - у журналі-ордері № 4 чи машинограмі по рахунку 90. Там же ведеться їх аналітичний облік у розрізі об'єктів кредитування та банків, які надали позички [21].

При аудіюванні підприємства вивчається стан розрахунків по довгострокових і короткострокових позичках банків, особливо при наявності пролонгованих і прострочених позичок (рівень плати за користування позичками, цільове використання коштів, оцінка вартості застави майна).

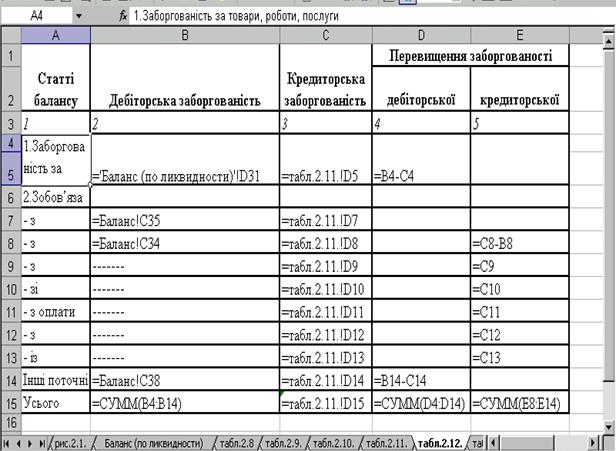

3. Перевірка дотримання розрахунково-платіжної дисципліни здійснюється для виявлення причин низької платоспроможності підприємства. При цьому стан підприємства вивчається за даними балансу та журналів-ордерів №№ 6, 8 у динаміці складу кредиторської і дебіторської заборгованості, особливо неправомірної, з термінами оплати, що минули. Ретельно досліджується організація розрахунків з покупцями, оскільки від неї залежать обсяги реалізації продукції, стан дебіторської заборгованості, надходження оплати грошовими коштами.

Як додатки до акта перевірки складаються аналітичні таблиці, де систематизується інформація по термінах виникнення кредиторської і дебіторської заборгованостей. Подальшому детальному вивченню підлягають причини порушення платіжної дисципліни (відвантаження продукції покупцям, які вже мають заборгованість перед підприємством, наявність претензій покупців щодо якості продукції, термінів виконання та інших умов господарських договорів).

Негативний вплив на стан розрахунково-платіжної дисципліни справляє навіть тимчасове завантаження оборотних коштів у позаоборотні активи (зайві внески коштів у бюджет у зв'язку із завищенням авансових платежів, застосуванням штрафних економічних санкцій, витратами на придбання основних фондів при відсутності або недостатності спеціальних джерел фінансування, що утворюються за рахунок прибутку).

4. Узагальнення результатів аудиту фінансового стану підприємства. Систематизуючи матеріали аудиту про фінансовий стан підприємства, аудитор повинен узагальнити причини напруженого фінансового стану, показати такі важливі показники фінансової діяльності, як використання оборотних коштів не за призначенням, вилучення їх з обороту, нестача оборотних коштів.

До оборотних коштів, використаних не за призначенням, включаються витрати на оплату різних штрафних економічних санкцій при відсутності або недостатності вільного залишку невикористаного прибутку.

Іммобілізація оборотних коштів - це витрати, не перекриті коштами спеціальних фондів і цільового фінансування [23]. Найчастіше - це оплата витрат на придбання основних фондів при відсутності джерел фінансування або їх недостатності.

Цей показник визначається в разі наявності за звітний період придбання основних фондів та оплати їх ремонту методом аналізу кореспонденції рахунків на предмет, чи відображено використання джерела фінансування (Дт81 "Використання прибутку" і Кт 88/2 "Спеціальні фонди, фонд в основних засобах (фондах)") [1]. Потім здійснюється порівняння з вільним залишком невикористаного прибутку, фонду розвитку, амортизаційного фонду.

Нестача власних оборотних коштів на певну звітну дату визначається методом порівняння наявності власних оборотних коштів з їх нормативом та обсягами іммобілізації оборотних коштів станом на початок року та в розрізі квартальних звітних дат.

Таким чином, аудит фінансового стану підприємства здійснюється передусім із застосуванням розрахунково-аналітичних методичних прийомів економічного аналізу і методів документального аудиту операцій, які стосуються наявності, руху оборотних коштів для визначення конкретних причин, винних службових осіб.

Фінансовий стан підприємства, незалежно від його форми власності, має надзвичайне значення при здійсненні розрахунків з бюджетом як платника податків.

Завершуючи аудит по даному розділу, аудитор за участю керівних спеціалістів підприємства розробляє конкретні пропозиції щодо усунення причин допущених недоліків, покращення стану розрахунково-платіжної дисципліни, стабілізації фінансового стану підприємства.

При проведенні аудиторської перевірки для одержання аудиторських доказів важлива роль належить аналітичним процедурам. Вони визначені як вид незалежних процедур для одержання аудиторських доказів. Аналітичні процедури являють собою різновид перевірок фінансової інформації шляхом проведення досліджень і порівнянь даних і тенденцій. Аналітичні процедури включають вивчення співвідношень: елементів фінансової інформації; між фінансовою і нефінансовою інформацією. Аналітичні процедури являють собою оцінку інформації на основі вивчення ймовірних співвідношень між даними, у тому числі порівняння записаних сум з очікуваними сумами, які визначив аудитор. Переконливість аналітичних висновків залежить від якості проведеного аналізу і при необхідності підтверджується іншими аудиторськими процедурами, такими, наприклад, як перерахунок, підтвердження, документація тощо.

Основним призначенням застосування аналітичних процедур в аудиті єзбір свідчень. У міру своєї кваліфікації аудитор використовує різні аналітичні прийоми для прийняття рішень про достовірність показників, відображених у фінансовій звітності.

У зв'язку з тим, що час проведення аудиторської перевірки обмежений, а вартість робіт наперед обумовлена в договорі із замовником, аудитор прагне вибрати найбільш ефективні аудиторські процедури. Серед них виділяють фактичний контроль, підтвердження, документацію, спостереження, опитування клієнта, перевірку арифметичної точності, аналітичні процедури.

Слід зазначити, що на кожному етапі аудиторської перевірки аудитор має право самостійно використовувати будь-яку процедуру з огляду на свою кваліфікацію і бачення об'єкта дослідження [24]. Аудитор може використовувати відразу кілька аудиторських процедур для підтвердження певних даних. Аналітичні процедури виділяються серед них тим, що при їх використанні найбільше виражений принцип перевірки від загального до часткового. Крім того, результатом аналітичних процедур є, як правило, непряма оцінка того, які об'єкти обліку чи показники звітності містять ризик наявності помилки чи показані з відносним рівнем достовірності. Інші аудиторські процедури більшою мірою орієнтовані на одержання прямих свідчень того, про що попередньо були одержані непрямі свідчення за допомогою аналітичних процедур.

Застосування аналітичних процедур дає змогу підвищити якість і скоротити витрати часу на проведення аудиту. Аналітичні процедури можуть використовуватись протягом всього процесу аудиту на різних етапах його проведення: на стадії планування, безпосередньо при проведенні перевірки і при підсумковому, загальному огляді на стадії завершення аудиту.

Широкі можливості аналітичних процедур зумовили обов'язковість їх використання на всіх стадіях аудиторської перевірки. Згідно з міжнародними стандартами з 1988 р. застосування аналітичних процедур є обов'язковим при проведенні аудиту, метою якого є висловлення думки аудитора [31]. Це нововведення в зарубіжній практиці аудиту мотивовано тим, що аналітичні процедури спрямовують увагу аудитора на можливі суттєві відхилення і достатньо ефективні у визначенні фінансових помилок.

У світовій практиці проведення аудиторської перевірки аналітичні процедури вважаються настільки важливими, що їх застосування виправдано вимагати при будь-якому виді аудиту. Доречним буде зазначити і те, що при вирішенні деяких конкретних завдань аудиту, чи в тих випадках, коли сальдо за рахунками невеликі, достатню кількість свідчень можна одержати за допомогою одних тільки аналітичних процедур. Але в більшості випадків для того, щоб задовольнити вимогу щодо збору достатньої кількості свідчень (доказів) необхідно, крім результатів аналітичних процедур, дістати додаткову інформацію шляхом здійснення інших аудиторських процедур для одержання прямих свідчень на підтвердження зроблених висновків.

Згідно з міжнародними стандартами аудиту виконання аналітичних процедур базується на припущенні, що між показниками існують певні зв'язки і вони мають місце за відсутності доказів протилежного. Дослідження цих зв'язків забезпечують аудиторські свідчення повноти, точності і законності даних, виданих системою обліку. Але довіра до результатів аналітичних процедур залежить від аудиторської оцінки ризику того, що аналітичні процедури можуть визначити правильні взаємозв'язки. Рівень довіри, яку аудитор покладає на результати аналітичних процедур, залежить від таких факторів [33]:

матеріальності статей;

інших аудиторських процедур, спрямованих на подібні цілі;

точності, з якою очікувані результати аналітичних процедур можуть бути передбачені.

У роботі Дж. Робертсона "Аудит" наводяться результати дослідження Американського інституту дипломованих громадських бухгалтерів, яке дало змогу встановити, що на думку аудиторів, аналітичні процедури допомагають виявити 27,1% помилок, прогнозування і дискусії - 18,5, а разом взяті ці "неточні" процедури - 45,6% помилок [34].

Крім того, значення аналітичних процедур непрямо виражається ще й у тому, що вони дешевші, ніж більш деталізовані процедури, орієнтовані на первинні документи і на реєстри синтетичного й аналітичного обліку. Процедури, які надають "точну" інформацію, мають свої вади. До них можна віднести те, що аудитори можуть бути не настільки компетентними, щоб виявити недоліки, а клієнти, у свою чергу, можуть маніпулювати підтвердженнями, надаючи навмисно неправдиві відомості, наприклад, дати аудитору підставні адреси, попросити покупців підписати підтвердження і надіслати назад. Аудиторська програма складається з процедур різних видів і аналітичні процедури посідають у ній важливе місце.

Основною метою застосування аналітичних процедур є виявлення наявності чи відсутності незвичних чи неправильно відображених фактів і результатів господарської діяльності, які визначають сфери потенційного ризику і вимагають особливої уваги аудитора.

Цілі і завдання проведення аналітичних процедур випливають із етапу, на якому вони виконуються. Міжнародними та національними стандартами аудиту передбачене застосування аналітичних процедур на всіх етапах проведення аудиту. Найбільшого поширення аналітичні процедури набули на етапі планування і на етапі завершення аудиту.

Велике значення елементи аналітичного дослідження мають на ранній стадії аудиторської перевірки, а саме не стадії планування аудиту. На етапі планування аудиторські процедури здійснюються з метою визначення суті, змісту і часових меж основної програми аудиту. На цьому етапі ставляться такі завдання застосування аналітичних процедур: знайомство з бізнесом клієнта та розуміння діяльності економічного суб'єкта; визначення особливостей діяльності клієнта; визначення стратегій перевірки; виявлення сфер потенційного ризику; визначення проблем у формуванні фінансової інформації; оцінка аудиторського ризику; визначення рівня суттєвості. У процесі формування загального плану і програми аудиту застосування аналітичних процедур сприяє скороченню кількості і обсягу інших аудиторських процедур. На цьому етапі плануються часові межі, глибина перевірки фактичного матеріалу, намічаються процедури, які доцільно застосувати для ефективного виконання завдань аудиту.

На етапі проведення аудиту аналітичні процедури відіграють роль перевірки фактичної наявності у звітності суттєвих перекручень фінансової інформації.

На етапі завершення ставляться такі завдання використання аналітичних процедур: оцінка фінансового стану і перспектив безперервності діяльності підприємства; оцінка суттєвості виявлених порушень.

Як перед укладанням договору, так і на етапі попереднього планування аудитор знайомиться з балансом підприємства-клієнта. Метою застосування аналітичних процедур є визначення нетипових ситуацій в діяльності підприємства. Аналітичні оцінки фінансових звітів у стислому і концентрованому вигляді потрібні аудитору як орієнтир, як сигнальні покажчики.

Суттєві несподівані відмінності між даними звітності клієнта за поточний період й інформацією попередніх років трактуються як незвичні відхилення. Однією з можливих причин їх появи можуть бути як навмисні, так і ненавмисні помилки в обліку і звітності. Якщо сума незвичних відхилень велика, аудитор повинен встановити причини, що викликали їх, і визначити для себе, чи є вони результатом впливу нормальних економічних явищ, чи зроблених помилок.

Інформаційна база аналізу базується на використанні різних джерел, у тому числі й нефінансованих даних. Можуть бути використані дані засобів масової інформації, пояснювальні записки, положення про облікову політику підприємства, дані про виробничі потужності, чисельність працюючих тощо. Вміння зіставляти фінансові і нефінансові показники, характеризує кваліфікаційний рівень аудитора.

У подальшому під час безпосереднього проведення аудиторських процедур аудитор оцінює необхідність скорочення чи, навпаки, збільшення детальних аудиторських процедур.

Аналітичні процедури проводяться за такою методикою [30]:

визначення цілей і завдань аудиту;

визначення інформаційної бази;

визначення методів аналізу;

проведення аналітичних процедур;

оцінка результатів.

При проведенні аналітичних процедур використовується така інформація, як [29]:

засновницькі документи, рішення зборів акціонерів, результати проведення додаткових емісій;

зіставна інформація фінансових звітів звітного і минулих періодів;

фінансові співвідношення між даними (показниками) звітного періоду;

фінансові кошториси і прогнози підприємства на звітний період;

галузеві статистичні дані;

нефінансова інформація (наприклад, кількісні виробничі показники);

дані бухгалтерського обліку;

дані інвентаризацій;

аудиторські висновки і звіти за минулі періоди, акти перевірок контролюючих органів.

У процесі застосування аналітичних процедур:

з'ясовується організаційно-правова форма економічного суб'єкта;

оцінюються засновницькі документи, рішення зборів акціонерів; ради директорів; результати емісій;

здійснюється вивчення зовнішньої фінансової звітності. Полягає у вивченні абсолютних показників, представлених у зовнішній фінансовій звітності з метою визначення основних джерел активів підприємства і напрямів їх використання, джерел і напрямів розподілу прибутку. Оцінюються масштаби діяльності підприємства, визначається структура майна, джерела його утворення, дохідність підприємства та основні джерела доходу.

Особлива увага звертається на наявність у звітності незвичних показників і сум та інформацію, що публікується у виносках та примітках: у складі звітності в обов'язковому порядку вивчається облікова політика. Виходячи з неї, визначаються індивідуальні особливості порядку формування звітної інформації, їх вплив на звітні показники. Дається оцінка відповідності облікової політики чинному законодавству, що є одним із первинних заходів з оцінки системи внутрішнього контролю; порівнюються звітні дані зданими попередніх періодів для вивчення темпів і динаміки показників; проводиться порівняння статей бухгалтерського балансу та аналіз змін статей порівняно зі змінами інших статей в динаміці. Визначаються сфери потенційних ризиків, тобто рахунки, яким слід приділити найбільшу увагу у зв'язку з наявністю незвичних відхилень; укрупнено виявляються і аналізуються фінансові співвідношення між показниками звітного періоду і проводиться їх аналіз порівняно з даними попередніх періодів; порівнюються планові і фактичні дані, оцінюється методика планування. На основі порівняння звітних показників з плановими оцінюється ефективність планування, робиться аналіз виконаного плану. Як показує практика, підприємства з добре відпрацьованим процесом бюджетування мають достатньо ефективну систему внутрішнього контролю; показники звітності та пов'язані з ними коефіцієнти зіставляються з нормативними величинами (наприклад, за чистими активами, поточною ліквідністю, забезпеченістю власними оборотними активами); показники підприємства порівнюються із середньогалузевими. В результаті аудитор краще розуміє зміст бізнесу клієнта, оцінює його масштаби, стійкість фінансових позицій і т. ін. На основі порівняння звітних показників із середньогалузевими визначаються стан та позиції клієнта на ринку, що має важливе значення при проведенні експрес-аналізу фінансового стану; фактичні дані клієнта порівнюються з розрахунками аудитора. На основі взаємозв'язку і взаємозалежності між показниками і факторами аудитором перевіряються показники звітності; виявляються тенденції змін окремих показників і поширюються на майбутні періоди. Використовуються при аналізі фінансового стану і оцінці ймовірності банкрутства, а також при вивченні можливостей підприємства залишатись діючим.

Будь-який бізнес можна представити, як взаємопов'язану систему руху фінансових ресурсів на основі прийнятих управлінських рішень. Коли менеджери керують бізнесом, їх щоденні рішення тим чи іншим чином впливають на ресурси, що контролюються ними. Всі рішення викликають рух ресурсів різного характеру, ці рухи найкраще всього визначаються терміном "фондові потоки". Фонди - це простий фінансовий термін, який означає ресурси, вкладені бізнесом у вигляді коштів, дебіторської заборгованості, запасів, а також обладнання, або одержані бізнесом, як займи, торговельний кредит, облігації чи акціонерний капітал.

На рис.1.1 зображена загальна схема потоків, яка містить всі основні елементи, необхідні для розуміння загальної схеми фондових потоків типового бізнесу [27]. Прямокутники і стрілки показують закриту систему, всі частини якої взаємопов'язані. Система включає чотири сегменти, які відповідають чотирьом основним сферам прийняття рішень: стратегічному аналізу, інвестиціям, виробничій діяльності і фінансуванню. Основним завданням економічного аналізу є побудова розумного послідовного набору даних і вибір тих показників, які можна було б ефективно використовувати у відповідних підходах і методах аналізу. Якщо це зроблено добре, то використання певних підходів і методів дає змогу менеджеру і аналітику судити про оцінку того чи іншого рішення, про фінансовий стан, про ефективність діяльності і планах на майбутнє бізнесу в категоріях фінансових та економічних результатів і вартості. Наявність чотирьох відокремлених сегментів прийняття управлінських рішень обумовлює існування чотирьох видів аналізу [28]: стратегічний аналіз, аналіз інвестицій, аналіз виробничої діяльності та фінансовий аналіз (рис.1.2).

Рис.1.1 Схема бізнесу: загальний огляд схеми прийняття рішень

Рис.1.2 Загальний контекст фінансово-економічного аналізу

В умовах ринкової економіки значно зростає роль фінансового аналізу. Причини цього визначаються зміщенням пріоритетів в об'єктах і цільових установках системи управління. У радянських економічних дослідженнях пріоритети в управлінні фінансовими, матеріальними і трудовими ресурсами не визначались. Властиве тому типу економіки тотальне планування передбачало введення жорсткого лімітування ресурсів, що на практиці зовсім не означало їх активного використання. Підприємства були поставлені в жорсткі фінансові рамки і тому не могли вибирати найбільш раціональну структуру ресурсів. Державні підприємства наділялись фінансовими ресурсами безкоштовно, що не створювало потреби аналізувати їх ефективного використання.

З перетворенням державних підприємств в приватні, придбанням ними економічної самостійності ситуація змінилась. Всі фінансові ресурси стали платними: дивіденди за акціями, відсотки за облігаціями і банківськими кредитами та ін. За такої ситуації різко підвищилась значущість ефективного управління фінансовими ресурсами. Від того, наскільки ефективно і доцільно вони трансформуються в основні й оборотні активи, а також у засоби стимулювання робочої сили, залежить фінансове благополуччя підприємства у цілому, а також його власників і працівників.

Значущість фінансових ресурсів (а отже, і фінансового аналізу) суттєво зросла.

Сучасний фінансовий аналіз, безперечно, має певні відмінності від традиційного вітчизняного аналізу фінансово-господарської діяльності. Перш за все це пов'язано зі зростаючим впливом зовнішнього середовища на роботу підприємств. Зокрема, збільшилася залежність фінансового стану господарюючих суб'єктів від інфляційних процесів, надійності контрагентів, складних організаційно-правових форм функціонування. В результаті інструментарій сучасного фінансового аналізу розширюється за рахунок широко застосовуваних у країнах з ринковою економікою прийомів і способів, що дають змогу враховувати ці явища.

Фінансовий аналіз у сучасному розумінні - це сукупність прийомів, методів, процедур, за допомогою яких робиться висновок про минулий і сучасний стан підприємства, його майбутній розвиток і відносний ризик вкладання капіталу.

Фінансовий аналіз - основа фінансового менеджменту. Питання фінансового менеджменту в опублікованих джерелах трактують по-різному, особливо щодо його змісту. Одна група авторів стверджує, що фінансовий менеджмент складається із двох основних складових: фінансовий аналіз і прийняття на його основі управлінських рішень. Друга група авторів вважає, що як усякий процес управління він включає в себе декілька етапів: планування, моніторинг (регулювання), аналіз, контроль.

Зазначені точки зору розглядають різні аспекти управління: процес управління і процес прийняття управлінських рішень. Сучасна теорія управління дотримується процесуального підходу. Процесуальний підхід вперше був запропонований прихильниками школи адміністративного-управління, які прагнули описати функції менеджера. Але ці автори були схильні розглядати такого роду функції як незалежні. Процесуальний підхід, навпаки, розглядає функції управління як взаємозв'язані. Управління розглядається як процес - це не якась одноразова дія, а серія безперервних взаємозв'язаних дій. Ці дії, кожна з яких сама по собі є процесом, дуже важливі для успіху організації, їх називають управлінськими функціями. Кожна управлінська функція також являє собою процес, тому що також складається із серії взаємозв'язаних дій. Процес управління є загальною сумою всіх функцій.

В основному виділяють такі функції управління: планування, організація, мотивація і контроль: усі вони вимагають прийняття рішення, і для всіх необхідна комунікація, обмін інформацією, щоб одержати інформацію для прийняття правильного рішення і зробити це рішення зрозумілим для інших членів організації. Через те, що ці дві характеристики зв'язують усі чотири управлінські функції, забезпечуючи їх взаємозалежність, комунікації і прийняття рішень, часто називають сполучними

Отже, для прийняття правильного управлінського рішення необхідна одержана на основі фінансового аналізу і оброблена певним чином інформація, яка характеризує поточний фінансовий стан підприємства, результати діяльності усіх його напрямів, пасиви і активи, зобов'язання підприємства тощо. У складних умовах прийняття рішень інформація повинна бути оперативною і представлена в режимі реального часу, бо кожна фінансова інформація має часову цінність, корисність.

Суб'єктами аналізу виступають як безпосередньо, так і опосередковано зацікавлені в діяльності підприємства користувачі інформації. До перших належать інвестори, постачальники, клієнти, податкові органи, персонал підприємства і керівництво [26].

Кожний суб'єкт аналізу вивчає інформацію, керуючись власними інтересами управління фінансами та іншими видами активів. Аналіз фінансової звітності проводиться з метою прийняття оптимального управлінського рішення, тому він призначений для внутрішнього користувача - адміністрації, а також власника. Зовнішні користувачі - постачальники, покупці, акціонери без права участі в управлінні та інші категорії - користуються результатами фінансового аналізу зі згоди внутрішніх користувачів і в установленій формі.

Основна мета фінансового аналізу - виявлення суттєвих зв'язків і характеристик фінансового стану підприємства для вироблення оптимального управлінського рішення в управлінні капіталом. Ця мета досягається шляхом визначення ключових (найбільш інформативних) параметрів, які дають об'єктивну і точну характеристику фінансового стану підприємства, одержаних прибутків (збитків), змін у складі активів і пасивів, у розрахунках з дебіторами і кредиторами. При цьому аналітика і менеджера може цікавити як поточний фінансовій стан підприємства, так і його проекція на найближчу перспективу чи більш віддалений період [20].

Фінансовий аналіз як вид супутніх аудиту послуг. Стандартами з надання супутніх послуг у складі Міжнародних стандартів проведення аудиту (IAG/ RS) визначені зміст і завдання аудиторських робіт [22]. Стандарт з аналізу фінансової звітності виділений в окремий розділ, в якому описуються процедури, які аудитор повинен передбачити для його виконання. Цей норматив належать до аналізу фінансової звітності, але може застосовуватись і до аналізу іншої фінансової інформації:

Перед початком проведення фінансового аналізу клієнт і аудитор узгоджують такі позиції:

мета та основні завдання виконання аналітичних послуг;

масштаби аналізу;

терміни виконання та умови виконання робіт;

форму аудиторського звіту та представлення в ньому результатів проведеного аналітичного дослідження;

положення про те, за яких обставин аудиторський висновок не може бути сформульованим.

При проведенні аудиторської перевірки мета аналізу реалізується у формі рішення конкретного управлінського завдання, поставленого перед аудитором. Прикладами аналітичних завдань можуть бути:

аналіз динаміки і структури статей балансу;

аналіз ліквідності балансу;

аналіз фінансового стану і платоспроможності;

факторний аналіз прибутку;

аналіз рентабельності;

експрес-аналіз фінансового стану підприємства;

комплексний аналіз фінансово-господарської діяльності підприємства тощо.

У ході роботи аудитор повинен використовувати специфічні процедури, що являють собою (в їх логічній послідовності) методику проведення фінансового аналізу.

Фінансовий аналіз діяльності підприємства поділяють на дві великі категорії: внутрішній і зовнішній. Цей поділ обумовлений, по-перше, користувачами фінансової інформації, по-друге, джерелами фінансової інформації.

Фінансовий аналіз, який проводиться аудиторськими фірмами, за формою є зовнішнім фінансовим аналізом: він проводиться сторонньою щодо підприємства організацією, базується на тому обсягу інформації, який аудитор згідно із законом і укладеним договором має право одержати від замовника. Але по суті виконуваних процедур і цілей фінансовий аналіз діяльності підприємств, який проводиться аудиторськими фірмами, має багато спільних рис із внутрішнім фінансовим аналізом. Особливо яскраво це виявляється при проведенні аудиторською фірмою фінансового аналізу діяльності підприємства, яке має статус постійного клієнта. У цьому разі аудитор-аналітик володіє практично повною інформацією про виробничо-комерційну діяльність підприємства за тривалий період часу, а сам аналіз ставить різноманітні завдання (в тому числі й підготовку бази для прийняття управлінських рішень адміністрацією підприємства).

Еволюція розвитку аудиту за кордоном і в нашій країні показує, що в сучасних умовах все більше зростає роль аналітичних робіт у діяльності аудиторських фірм, бо адміністрації підприємства, засновникам, акціонерам і партнерам необхідна повна і ґрунтовна інформація про фінансову незалежність і фінансову стійкість підприємства, стабільність його функціонування. Крім того, клієнтів цікавить не тільки поточний фінансовий стан підприємства, а й перспективи зростання, очікувані наслідки від прийняття рішень, сканування можливостей досягнення стратегічних цілей. Саме тому при проведенні аудиторських перевірок усе частіше почав використовуватись фінансовий аналіз, як один із видів економічного аналізу, який розуміється в аудиті як метод пізнання фінансового механізму підприємства, процесів формування і використання ресурсів для його оперативної й інвестиційної діяльності. Це вид супутніх аудиту послуг.

Тенденція до збільшення аналітичної спрямованості аудиторських послуг не є національною особливістю України. Це об'єктивний процес, який відбувається в усіх країнах. Так, у середині 50-х років західні аудитори усвідомили, що в ході перевірки господарської діяльності необхідно вивчати не тільки документи і звітність, а й саму організацію господарських і технологічних процесів.

В бухгалтерському обліку це називається ефектом Катона (римський письменник Марк Порцій Катон, 234-149 до н. е), стверджував, що вивчати успішність господарської діяльності маєтку необхідно не за обліковими книгами, а шляхом особистого огляду) [19]. Нині західні аудитори не обмежуються перевіркою фінансової звітності, а додатково дають якісну оцінку діяльності організації, економічності, ефективності і результативності її роботи.

Особлива актуальність проведення фінансового аналізу для України полягає в тому, що на відміну від США і країн Західної Європи, керівники підприємств у нашій країні, як правило, мають технічну, а не фінансову освіту, а бухгалтери володіють знаннями переважно в галузі обліку і звітності. За цих умов основною метою аудиту в Україні має стати допомога спеціалістам підприємства в удосконаленні постановки обліку і звітності, підвищенні економічної обґрунтованості управлінських рішень.

Аудитор має прагнути не стільки виявлення окремих помилок і навмисного викривлення обліку і звітності, скільки знаходження систематичних порушень в обліку, економічної необґрунтованості управлінських рішень.

Така постановка аудиту приводить до переважання в ньому аналітичних, а не контрольних функцій.

Інститут аудиту виник із потреби власників і контрагентів акціонерного товариства в об'єктивній інформації про стан справ на підприємстві. У зв'язку з ним для розробки методики фінансового аналізу варто розглянути проблем и аудиту з точки зору теорії агентів. Підхід теорії агентів до аудиту полягає в класифікації типових учасників економічного процесу і вивчення їх потреб.

Одержувачами висновку (звіту) аудитора є власники підприємства, тобто висновок адресується саме їм. Але висновком аудитора користуються не тільки власники, акціонери, а й банки, кредитори, податкові органи, працівники і профспілки, інвестори, покупці, постачальники, фінансові посередники (брокери, біржові аналітики). Для них аудиторський висновок часто - єдиний доступний незалежний погляд на стан справ підприємства, що базується на Детальному дослідженні його реєстрів і документів. Тому виникає проблема відповідальності аудитора перед третіми особами [14].

При цьому прихильники концепції "вузького погляду" на відповідальність аудитора перед третіми особами стверджують, що аудитори не можуть притягатись до відповідальності на невизначені суми, перед невизначеним колом осіб протягом невизначеного часу. Обов'язковою умовою для притягнення аудитора до відповідальності перед третіми особами є фактичне знання ним того, що визначені треті особи (позивачі) будуть покладатись на результати роботи аудитора.

Прихильники ж концепції широкого трактування відповідальності аудитора, навпаки, вважають, що основою для офіційного підтвердження відповідальності аудитора є не фактичне знання конкретного позивача, який буде використовувати інформацію, що міститься у звітності, і покладатись на неї, а фактичне знання обмеженої групи, яка буде використовувати інформацію, що міститься у звітності і покладатись на неї. Аудитори, які висловлюють думку про публічну звітність, що надходить в громадське користування, повинні враховувати найбільш імовірні цілі використання цієї звітності.

Подальший розвиток теорії широкого підходу полягає у визнанні питомої ваги "недбалості" аудитора при проведенні аудиторської перевірки та "недбалості" третьої особи, яка покладалась на результати аудиту при прийнятті певних управлінських рішень.

Мета аудиту полягає у висловленні об'єктивного і достовірного висновку про господарську систему. Чим реальніше аудиторський висновок відображає економічну ситуацію на підприємстві, тим більшою в майбутньому буде довіра до цієї аудиторської фірми, тим більше користувачів покладатиметься на цю думку при прийнятті рішень про вкладення коштів і встановлення ділових відносин з проаудійованим підприємством. Зростання ділової активності підприємства супроводжується додатковими доходами, для одержання яких воно готове понести додаткові витрати на якісну послугу аудиторської фірми. А одним із перспективних напрямів підвищення об'єктивності і достовірності висновків про господарську систему є застосування в практиці аудиторських організацій прийомів і методів фінансового аналізу.

Сучасна теорія аудиту визнає доцільність і необхідність задоволення потреб в інформації широкого кола користувачів. Відповідно до міжнародної практики користувачами інформації про діяльність підприємства є ті, хто мають повноваження, можливості чи джерела, щоб одержати таку інформацію, і ті, хто використовують її, як принципове джерело про економічну діяльність підприємства, їх, як правило, об'єднують у три основні групи [12]:

1) особи, які безпосередньо займаються бізнесом на цьому підприємстві;

2) особи, які знаходяться за межами підприємства, але мають пряму фінансову зацікавленість у бізнесі;

3) особи, які мають непряму (опосередковану) зацікавленість у бізнесі.

Першу групу користувачів складають посадові особи управління (менеджери), які несуть відповідальність за ведення справ і за виконання поставлених підприємству завдань. Успіх і виживання того чи іншого підприємства в умовах жорсткої конкуренції можливі тільки тоді, коли керівництво підприємства зосереджує значну частину своїх зусиль на двох важливих завданнях: рентабельності і ліквідності.

Друга категорія користувачів становить досить значне коло осіб, які не працюють на підприємстві, але мають прямий фінансовий інтерес до результатів його діяльності. До цієї групи користувачів належать:

існуючі й потенційні власники ресурсів підприємства, яким необхідно визначити збільшення чи зменшення частки власних коштів і оцінити ефективність використання ресурсів керівництвом підприємства. Так, акціонери вивчають інформацію про прибутковість, від якої залежить розмір дивідендів на акції. Акціонери, які володіють незначним пакетом акцій, зацікавлені перш за все в прибутковості підприємства і подальших перспективах його зростання. Завданням аналізу для них є забезпечення прогнозу фінансового стану підприємства, визначення ризику володіння капіталом (акціями). Перш ніж купити цінні папери акціонерного товариства, інвестор, який виступає в ролі вкладника, повинен знайти відповіді на такі питання: чи достатній дохід підприємства для виконання контрактних зобов'язань перед утримувачами акцій і облігацій; чи забезпечує прибуток підприємства оплату всіх видів цінних паперів, які реалізуються акціонерним товариством; скільки років підприємство безперервно виплачує дивіденди, яку тенденцію це має на підприємстві; чи достатній потік коштів, щоб сплатити борги; чи знаходиться заборгованість підприємства в розумних пропорціях до його активів; чи висока ринкова вартість акцій і який середньомісячний обсяг торгівлі; який рейтинг акцій у брокерів і який рейтинг облігацій у незалежних рейтингових агентів? Всі ці питання змушують інвесторів прямо чи опосередковано (через незалежні рейтингові чи аудиторські фірми) ставати суб'єктами фінансового аналізу з метою захисту своїх інтересів і зменшення ризику при придбанні акцій і облігацій;

існуючі й потенційні кредитори, які використовують звітність для оцінки доцільності надання чи продовження кредиту, визначення умов кредитування, гарантій повернення кредиту, оцінки довіри до підприємства як до клієнта. Банківські заклади реально цікавлять дві основні групи характеристик: здатність до здійснення кредитних угод, правильність режиму ведення розрахунково-касових операцій, гарантії своєчасного і повного повернення одержаної позики на умовах кредитного договору та наявність грошових коштів для сплати відсотків за одержаними позиками.

Перша група характеристик, що включає правомірність підприємства-позичальника, організаційну стійкість і якість управління підприємством, оцінку обліку і звітності, значною мірою є об'єктом аналізу незалежних аудиторських фірм. Друга ж група характеристик представляє власне оцінки "фінансового здоров'я" підприємства: рівень фінансової стійкості, імовірність банкрутства, наявність забезпечення за позиками, здатність позичальника одержувати стійкий дохід у майбутньому, адекватний (за розмірами і строками) терміновим платежам;

постачальники і покупці, які вивчають надійність ділових зв'язків з клієнтом. Умовою надання комерційного кредиту підприємством-поста чальником є його платоспроможність і фінансова стійкість. У зв'язку з тим, що у векселі вказується конкретна дата строку кредитування, постачальник повинен аналізувати і оцінювати фінансовий стан свого клієнта. Отже, і він стає споживачем результатів фінансового аналізу;

держава, перш за все в особі податкових органів, які перевіряють правильність складання звітних документів, розрахунку податків, визначають податкову політику. Податкові органи за даними опублікованої звітності прагнуть одержати відомості про майновий стан підприємства і результати його діяльності (прибутки чи збитки). Для них важлива відповідь на питання, чи здатне підприємство сплатити податки, їх перш за все цікавить балансовий прибуток підприємства, як джерело сплати більшості податків. Але сам по собі розмір прибутку не достатній, оскільки не показує, наскільки дієздатним буде підприємство після сплати податків, тобто скільки в нього залишиться в розпорядженні прибутку порівняно з масштабами його діяльності.

Третє коло осіб, які мають непрямий фінансовий інтерес, становлять різноманітні користувачі фінансової звітності. Вивчення звітності їм необхідне для того, щоб захищати інтереси першої і другої групи користувачів звітності. До цієї групи належать:

аудиторські служби, що перевіряють відповідність даних звітності необхідним вимогам з метою захисту інтересів інвесторів;

консультанти з фінансових питань, що використовують звітність з метою розробки рекомендацій своїм клієнтам щодо розміщення їх капіталів;

біржові агенти цінних паперів, які оцінюють інформацію, представлену у звітності, при реєстрації відповідних фірм; приймають рішення щодо призупинення діяльності якої-небудь компанії; оцінюють необхідність зміни методів обліку і складання звітності;

законодавчі органи;

юристи, які потребують звітну інформацію для оцінки виконання умов контрактів, дотримання законодавчих норм при розподілі прибутку і виплаті дивідендів, а також для визначення умов пенсійного забезпечення;

преса та інформаційні агентства, які використовують звітність для підготовки економічних оглядів, оцінки тенденцій розвитку і аналізу діяльності окремих компаній і галузей, розрахунку узагальнюючих показників фінансової діяльності;

торговельно-виробничі асоціації, які використовують звітність для статистичних узагальнень за галузями і порівняльного аналізу, оцінки результатів діяльності на галузевому рівні;

профспілки, зацікавлені у звітній інформації для встановлення своїх вимог щодо заробітної плати і умов трудових угод, а також для оцінки тенденцій розвитку галузі, до якої належить певне підприємство.

Практика українського бухгалтерського обліку в основному орієнтована на взаємовідносини між підприємством і державою. Існує тенденція і прагнення законодавчих органів до широкого охоплення державним регулюванням норм і правил бухгалтерського обліку і оподаткування. В такій ситуації бухгалтер схильний більше керуватись, виконувати і підкорятись численним інструкціям, ніж змісту і позиції діяльності власного підприємства. Тому керівник, а особливо бухгалтер, дивляться на фінансову звітність і на її аналітичний матеріал не як на необхідну і корисну в їх роботі, а як на вимогу, виконання якої приписано законодавчими актами і нормативними документами.

Вивчення порядку аналізу та аудиту фінансового стану і резервів підвищення ефективності господарської діяльності у даній дипломній роботі ми здійснимо на прикладі на прикладі ПП "Агровіта", основними організаційно-економічними характеристиками якого є [4]:

Повна і скорочена назва - ПП (Приватне підприємство)"Агровіта".

Юридична і поштова адреса, телефон, факс - Одеська обл, м. Ізмаїл, вул. Промислова, 52, т.8-0482-251-46

Організаційно-правова форма - приватне підприємство.

Форма власності - приватна.

Галузь ділової активності - переробка і вантажоперевезення сільськогосподарської й іншої продукції автотранспортом у межах України (транспортно-агропромисловий комплекс).

Об'єднання, в які входить підприємство і положення в них - не входить.

Зовнішньоекономічна діяльність - не здійснюється.

Емісія цінних паперів - не здійснюється.

Сума одержуваного доходу від реалізації сільськогосподарської продукції власного виробництва і продуктів її переробки не перевищує 50% від загальної суми валового доходу, у зв'язку з чим, на підприємство не поширюється чинність Закону України "Про фіксований сільськогосподарський податок" і підприємством виплачуються податки і збори в загальному порядку [3].

На даному підприємстві середньосписочна чисельність працюючих за звітний (фінансовий) рік складає більш п’ятдесятьох осіб, у зв'язку з чим, дане підприємство не відноситься до категорії малих.

Розміри фірми і процеси диверсифікованості обумовили необхідність використання орієнтованих на споживача оргструктур (продуктових), суть яких зводиться до того, що фірма поділяється на ряд відносно самостійних, але вузько спеціалізованих виробництв по видах переробляємих товарів або вантажоперевезень. При цьому повноваження по керівництву виробництвом і збутом якого-небудь продукту або послуги передаються одному керівникові, що є відповідальним за даний тип продукції. Керівники вторинних функціональних служб (виробничим, технічним і збутовий) звітують перед керуючим по цьому продукті. Така структура дозволяє підприємству приділяти стільки ж уваги конкретно виробленому типові продукції, скільки йому приділяє невелика фірма, що випускає один-два виду продукції або послуг, а також швидко реагувати на зміни умов конкуренції, технології і купівельного попиту за рахунок кращої координації робіт (рис.2.1).

Виходячи з специфіки оргструктури підприємства в цілому слід зазначити, що структура бухгалтерського апарата підприємства має також деякі особливості, а саме здійснюються самостійне забезпечення бухгалтерського обліку за напрямками переробка сільськогосподарської продукції та вантажоперевезення згруповане за секторами: сектор - група обліку розрахунків; сектор - група обліку запасів; сектор - група обліку оплати праці; сектор - група обліку затрат діяльності; сектор - група обліку готової продукції; сектор - група обліку зведення та звітності (див. рис.2.2).

На побудову структури бухгалтерії підприємства вплинув масштаб діяльності підприємства, характер виробничого і технологічного процесів, кількість працюючих на підприємстві, ступінь механізації, автоматизації обчислювальних робіт.

В бухгалтерії зайнято 32 особи, що вимагається поділ праці між ними.

Розподіл облікової праці здійснюється за децентралізованою системою, тобто - частина апарату знаходиться у складі окремих служб (цехів) та в адміністративному відношенні підпорядковані керівникам цих служб.

Бухгалтерія підприємства має широке коло задач і об'єктів обліку, тому виникає необхідність підрозділяти апарат бухгалтерії на облікові групи (сектори).

Завдання, функції, права, обов'язки і відповідальність співробітників бухгалтерського апарату, зокрема головного бухгалтера, по управлінню і організації обліку викладено в Законі України "Про бухгалтерський облік та фінансову звітність в Україні".

Головний бухгалтер призначається та звільнюється з посади власником (керівником) підприємства.

Головний бухгалтер має такі права:

встановлює службові обов'язки для працівників бухгалтерії і слідкує за їх виконанням;

призначає, звільняє, переміщує робітників бухгалтерії за погодженням власника (керівника) підприємства;

готує пропозиції про зниження, відміну премій за невиконання встановленого порядку ведення бухгалтерського обліку;

вимагає від працівників бухгалтерії виконання усіх розпоряджень з питань бухгалтерського обліку, дотримання встановленого порядку приймання, зберігання і витрачання матеріальних цінностей та ін.

Головний бухгалтер або особа, на яку покладено ведення бухгалтерського обліку підприємства, має такі обов'язки:

забезпечує дотримання на підприємстві встановлених єдиних методологічних засад бухгалтерського обліку, складання і подання у встановлені строки фінансової звітності;

організує контроль за відображенням на рахунках бухгалтерського обліку всіх господарських операцій;

бере участь в оформленні матеріалів, пов'язаних з нестачею та відшкодуванням втрат від нестачі, крадіжки і псування активів підприємства;

забезпечує перевірку стану бухгалтерського обліку у філіях, представництвах, відділеннях та інших відокремлених підрозділах підприємства.

Головний бухгалтер несе відповідальність за:

неправильне ведення бухгалтерського обліку;

прийняття до виконання документів, які протирічать встановленому порядку їх оформлення;

несвоєчасність розрахунків з бюджетом, кредиторами;

складання недостовірної бухгалтерської звітності.

Дисциплінарна, матеріальна та кримінальна відповідальність співробітників бухгалтерського апарату й зокрема головного бухгалтера визначається діючим законодавством.

На даному підприємстві створено і введено в практику обліку електронно-обчислювальні машини (ЕОМ) тобто використовується таблично-автоматизована форма бухгалтерського обліку - див. рис.2.3

При цій формі здійснюється повна автоматизація збору, передачі, систематизації й обробки інформації; крім паперових носіїв бухгалтерської інформації використовуються машинні носії - магнітні стрічки, магнітні диски.

При таблично-автоматизованої формі бухгалтерського обліку здійснюється інтеграція обліку на основі одночасного введення і багаторазового використання первинної інформації, а також програмне групування дебетових і кредитових оборотів на рахунках на основі методу подвійного запису; проводиться автоматизація логічних операцій бухгалтерського обліку; вирішуються задачі бухгалтерського обліку в двох режимах - регламентну і запитуваному; вихідну інформацію одержують у виді друкованих регістрів і відеограм, а також існує можливість розшифровки результативних показників по запитах користувачів.

На підприємстві використовується індивідуальне програмне забезпечення для автоматизації бухгалтерського обліку, за своїми властивостями наближене до програми "1С - Бухгалтерія - Проф.6.0. для Windows".

Організація фінансового та податкового обліку на підприємстві здійснюється у відповідності до Положень (Стандартів) бухгалтерського обліку.

До складу квартальної фінансової звітності підприємства входять:

баланс підприємства (форма №1);

звіт про фінансові результати підприємства (форма №2).

Річний фінансовий звіт підприємства подають за такими типовими формами:

баланс підприємства (форма №1);

звіт про фінансові результати (форма №2);

звіт про рух грошових коштів (форма №3);

звіт про власний капітал (форма №4);

примітки, пояснення до звітів.

До складу річного бухгалтерського звіту включають також пояснювальну записку і аудиторський висновок, коли відповідно до законодавства фінансова звітність підлягає аудиту.

Для виконання покладених на фінансову-звітність функцій вона відповідає таким вимогам:

гарантує реальність та достовірність даних, які забезпечуються документальним обґрунтуванням всіх записів, проведенням інвентаризації, додержуванням правил оцінки статей балансу, щоб, використовуючи її, можна вплинути запобіганню негативних факторів у фінансово-господарській діяльності підприємств;

правдивість даних, які підтверджуються обліковими реєстрами, складеними на підставі первинних документів, і які суцільно і безперервно відображають господарські операції підприємства та даними Головної книги, з дотриманням усіх діючих законодавчих та нормативних актів;

повнота відображення усіх господарських операцій за звітний період;

перевага змісту над формою - надання пріоритету економічному змісту показників, а не форми її подання;

порівняльність - можливість зіставлення показників фінансової звітності з аналогічними попередніми звітними періодами, іншими аналогічними підприємствами.

Фінансова звітність подається:

органам, до сфери управління яких належить підприємство (рай - облдержадміністрація, податкова інспекція тощо);

трудовому колективу на його вимогу;

власнику (засновнику) відповідно до установчих документів;

іншим органам та користувачам, зокрема органам державної статистики, та щодо використання бюджетних асигнувань, одержаних з державного бюджету, - органам Державного казначейства, а щодо використання асигнувань, одержаних з місцевих бюджетів, - відповідно фінансовим відділам райдержадміністрацій, міськвиконкомів та фінансовим управлінням обласних держадміністрацій.

Датою подання фінансової звітності для підприємства вважається день фактичної її передачі за належністю, а у разі надсилання її поштою - дата одержання адресатом звітності, зазначена на штемпелі підприємства зв'язку, що обслуговує адресата.

Квартальна фінансова звітність подається підприємствами органам не пізніше 25 числа місяця, що настає за звітним кварталом, а річна - не пізніше 20 лютого наступного за звітним року.

У разі, коли дата подання звітності випадає на неробочий день, термін подання переноситься на перший після вихідного робочий день.

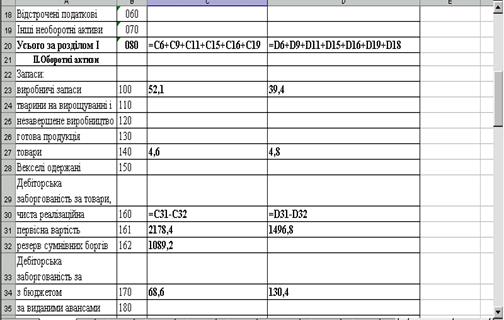

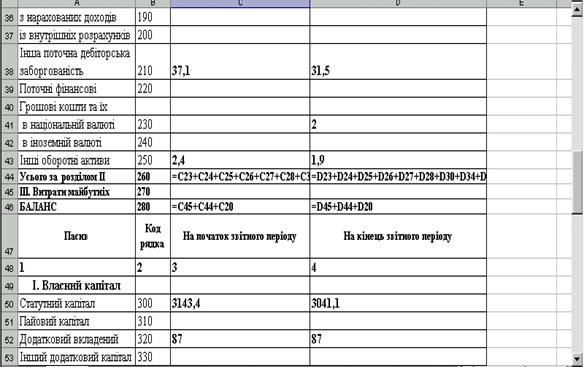

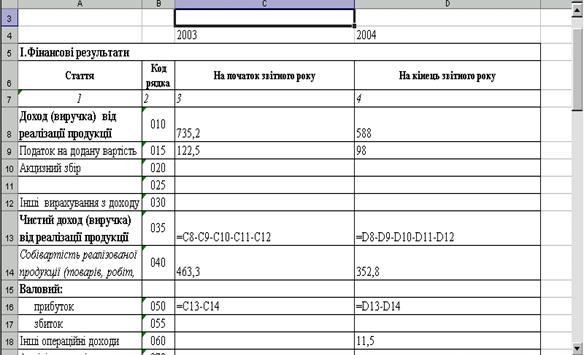

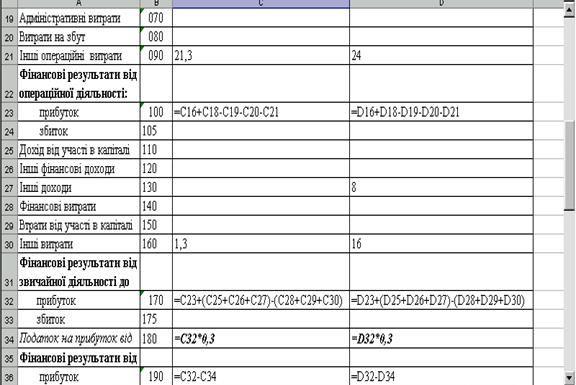

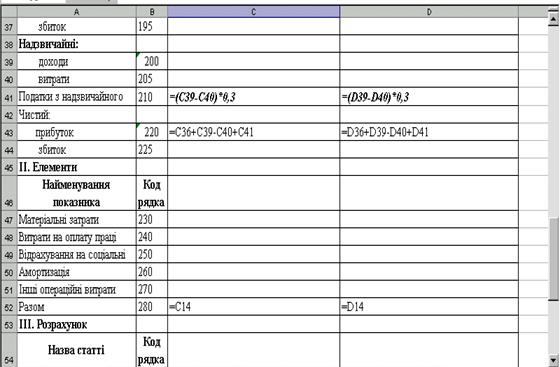

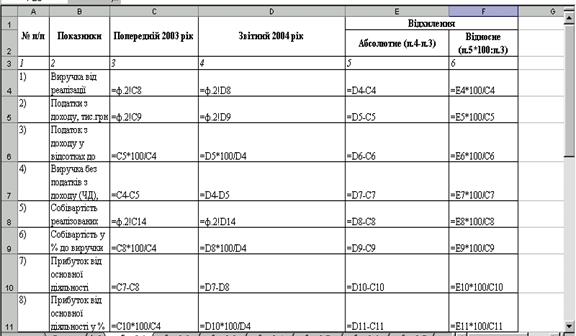

Строки подання фінансової звітності в указаних межах встановлює Міністерство, або інший орган виконавчої влади, до сфери управління якого належить підприємство. Форми фінансової звітності заповнюються в тисячах гривень з одним десятичним знаком і підписуються керівником і головним бухгалтером. В формах звітності приводяться усі показники. В випадку незаповнення окремих показників через їх відсутність, ставиться проти цього показника прочерк. Основні показники фінансово-господарської діяльності підприємства наведено в табл.2.1 на підставі даних звітності підприємства ф.1 "Баланс" і ф.2 "Звіт про прибутки і збитки" (див. Додатки 1 - 2)

Таблиця 2.1

Основні показники фінансово-господарської діяльності ПП „Агровіта" за 2003 та 2004 рік

| Показники |

Попередній 2003 рік |

Звітний 2004 рік |

Відхилення абсолютне (п.4-п.3) |

Відхилення відносне (п.5*100: п.3) |

| Виручка від реалізації товарів та послуг, тис. грн |

735, 20 |

588,00 |

-147, 20 |

-20,02 |

| Податки з доходу, тис. грн |

122,50 |

98,00 |

-24,50 |

-20,00 |

| Податок з доходу у відсотках до виручки від реалізації,% |

16,66 |

16,67 |

0,00 |

0,03 |

| Виручка без податків з доходу (ЧД), тис. грн (п.1-п.2) |

612,70 |

490,00 |

-122,70 |

-20,03 |

| Собівартість реалізованих товарів, тис. грн |

463,30 |

352,80 |

-110,50 |

-23,85 |

| Собівартість у% до виручки (п.5*100/п.1) |

63,02 |

60,00 |

-3,02 |

-4,79 |

| Прибуток від основної діяльності, тис. грн (п.4-п.5) |

149,40 |

137, 20 |

-12, 20 |

-8,17 |

| Прибуток від основної діяльності у% до виручки,% (п.7*100/п.1) |

20,32 |

23,33 |

3,01 |

14,82 |

| Рівень рентабельності поточних витрат,% (п.7*100/п.5) |

32,25 |

38,89 |

6,64 |

20,60 |

| Позареалізаційні доходи та витрати, тис. грн |

22,60 |

20,50 |

-2,10 |

-9,29 |

| Балансовий прибуток, тис. грн (п.7+п.10) |

126,80 |

116,70 |

-10,10 |

-7,97 |

| Рівень рентабельності реалізації,% (п.11*100/п.1) |

17,25 |

19,85 |

2,60 |

15,07 |

| Податок, виплачений з прибутку, тис. грн |

38,04 |

35,01 |

-3,03 |

-7,97 |

| Податок, виплачений з прибутку до балансового прибутку,% (п.13*100/п.11) |

25,00 |

25,00 |

0,00 |

0,00 |

| Податок, виплачений з прибутку до виручки,% (п.13*100/п.1) |

5,17 |

5,95 |

0,78 |

15,07 |

| Чистий прибуток, тис. грн (п.11-п.13) |

88,76 |

81,69 |

-7,07 |

-7,97 |

| Чистий прибуток у% до виручки,% (п.16*100/п.1) |

12,07 |

13,89 |

1,82 |

15,07 |

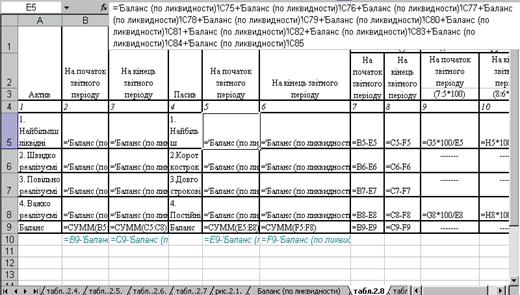

Аналіз балансу починається з визначення зміни суми валюти балансу, а також побудови балансу в агрегованому вигляді, тобто побудови балансу за основними розділами і деякими важливими групами статей (табл.2.2).

За даними табл.2.2, порівнюючи валюту балансу на кінець звітного періоду з початком періоду, бачимо, що вона зросла на 347,60 (4 944,20 - 4 596,60) тис. грн. Таке зіставлення дає змогу визначити загальний напрям зміни руху суми балансу.

Збільшення суми балансу - явище позитивне, зменшення - негативне.

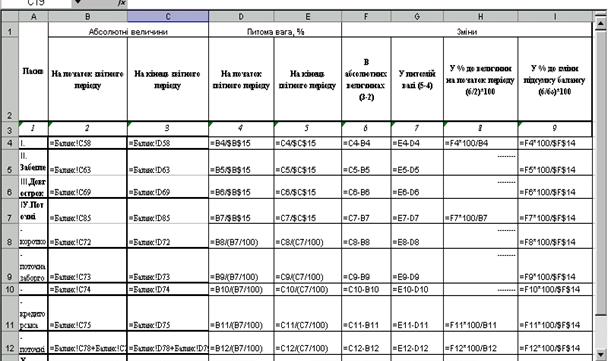

Найбільш повну і глибоку інформацію про фінансовий стан та його динаміку можна одержати за допомогою побудови на базі балансу підприємства спеціального порівняльного аналітичного балансу. Порівняльний аналітичний баланс будується на основі бухгалтерського балансу шляхом доповнення його показниками структури, динаміки та структурної динаміки вкладень і джерел засобів підприємства [10]. Ця аналітична таблиця дає загальну картину всіх змін в абсолютних і порівняльних величинах статей і груп.

У табл.2.3, 2.4 та 2.5 наведено порівняльний аналітичний баланс активу, пасиву та оборотних активів.

Аналітичні таблиці складаються таким чином.

У графі 1 показуються статті та розділи активу і пасиву балансу підприємства. Залежно від рівня деталізації показники таблиць можуть бути представлені окремими статтями або підсумками розділів активу і пасиву.

У графах 2 та 3 відображаються абсолютні величини статей активу і пасиву балансу на початок і кінець звітного періоду.

У графах 4 та 5 відображається питома вага величини статей у підсумках балансу на початок і кінець звітного періоду.

У графі 6 показуються зміни абсолютних величин статей за звітний період.

У графі 7 наводиться зміна питомої ваги величин статей за звітній період.

У графі 8 показуються зміни абсолютних величин статей у відсотках до величин на початок періоду.

У графі 9 відображаються зміни абсолютних величин статей у відсотках до зміни підсумку балансу (підсумок графи 6).

Порівняльний аналітичний баланс зводить в одне ціле і систематизує ті розрахунки і прикидки, які звичайно виконує кожний аналітик, вивчаючи баланс. Схемою порівняльного аналітичного балансу охоплено більшість важливих показників, що характеризують статику і динаміку фінансового стану. Порівняльний баланс фактично включає показники горизонтального і вертикального аналізів. Проводячи горизонтальний аналіз, визначають абсолютні та відносні зміни величин різних статей балансу за аналізований період. Метою вертикального аналізу є вивчення змін питомої ваги окремих статей у підсумках балансу.

Усі показники порівняльного балансу можна розділити на три групи [13]: показники структури балансу; показники динаміки балансу; показники структурної динаміки балансу.

Найважливішими для осмислення загальної картини зміни фінансового стану є показники структурної динаміки балансу та особливо показники, наведені в графі 9 порівняльного аналітичного балансу. Зіставляючи структурні зміни в активі й пасивів можна визначити, через які джерела в основному збільшилися засоби і в які активи ці нові засоби в основному було вкладені.

Таблиця 2.2

Баланс підприємства в агрегованому вигляді

| Актив |

На початок звітного періоду |

На кінець звітного періоду |

Пасив |

На початок звітного періоду |

На кінець звітного періоду |

| 1

|

2

|

3

|

4

|

5

|

6

|

| I. Необоротні активи |

3 342,60 |

3 237,40 |

I. Власний капітал |

3 926,30 |

3 975,60 |

| II. Оборотні активи |

1 254,00 |

1 706,80 |

II. Забезпечення наступних витрат і платежів |

0,00 |

0,00 |

| у т. ч.: |

| - запаси |

56,70 |

44, 20 |

III. Довгострокові зобов’язання |

0,00 |

0,00 |

| - векселі одержані |

0,00 |

0,00 |

IУ. Поточні зобов’язання |

670,30 |

968,60 |

| у т. ч.: |

| - дебіторська заборгованість за товари, роботи, послуги |

1 089, 20 |

1 496,80 |

- короткострокові кредити банку |

0,00 |

0,00 |

| - поточні фінансові інвестиції |

108,10 |

163,80 |

- поточна заборгованість зо довгостроковими зобов’язаннями |

0,00 |

0,00 |

| - грошові кошти та інші активи |

0,00 |

2,00 |

- векселі видані |

0,00 |

0,00 |

| III. Витрати майбутніх періодів |

0,00 |

0,00 |

- кредиторська заборгованість за товари, роботи, послуги |

101,80 |

70,99 |

| - поточні зобов’язання за розрахунками та інш. |

568,50 |

897,70 |

| У. Доходи майбутніх періодів |

0,00 |

0,00 |

| БАЛАНС |

4 596,60 |

4 944, 20 |

БАЛАНС |

4 596,60 |

4 944, 20 |

Таблиця 2.3

Актив порівняльного аналітичного балансу, т. грн

| Актив |

Абсолютні величини |

Питома вага,% |

Зміни |

| На початок звітного періоду |

На кінець звітного періоду |

На початок звітного періоду |

На кінець звітного періоду |

В абсолютних величинах (3-2) |

У питомій вазі (5-4) |

У% до величини на початок періоду (6/2) *100 |

У% до зміни підсумку балансу (6/6Б) *100 |

| 1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

| I. Необоротні активи |

3 342,60 |

3 237,40 |

72,72 |

65,48 |

-105, 20 |

-7,24 |

-3,15 |

-30,26 |

| II. Оборотні активи у т. ч.: |

1 254,00 |

1 706,80 |

27,28 |

34,52 |

452,80 |

7,24 |

36,11 |

130,26 |

| - запаси |

56,70 |

44, 20 |

4,52 |

2,59 |

-12,50 |

-1,93 |

-22,05 |

-3,60 |

| - векселі одержані |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

-------- |

0,00 |

| - дебіторська заборгованість за товари, роботи, послуги |

1 089, 20 |

1 496,80 |

86,86 |

87,70 |

407,60 |

0,84 |

37,42 |

117,26 |

| - поточні фінансові інвестиції |

108,10 |

163,80 |

8,62 |

9,60 |

55,70 |

0,98 |

51,53 |

16,02 |

| - грошові кошти та інші активи |

0,00 |

2,00 |

0,00 |

0,12 |

2,00 |

0,12 |

-------- |

0,58 |

| III. Витрати майбутніх періодів |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

-------- |

0,00 |

| БАЛАНС |

4 596,60 |

4 944, 20 |

100,00 |

100,00 |

347,60 |

0,00 |

7,56 |

100,00 |

Таблиця 2.4

Пасив порівняльного аналітичного балансу, т. грн

| Пасив

|

Абсолютні величини

|

Питома вага,%

|

Зміни

|

| На початок звітного періоду

|

На кінець звітного періоду

|

На початок звітного періоду

|

На кінець звітного періоду

|

В абсолютних величинах (3-2)

|

У питомій вазі (5-4)

|

У% до величини на початок періоду (6/2) *100

|

У% до зміни підсумку балансу (6/66) *100

|

| 1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

| I. Власний капітал

|

3 926,30 |

3 975,60 |

85,42 |

80,41 |

49,30 |

-5,01 |

1,26 |

14,18 |

| II. Забезпечення наступних витрат і платежів

|

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

-------- |

0,00 |

| III. Довгострокові зобов’язання

|

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

-------- |

0,00 |

| IУ. Поточні зобов’язання у т. ч.:

|

670,30 |

968,60 |

14,58 |

19,59 |

298,30 |

5,01 |

44,50 |

85,82 |

| - короткострокові кредити банку |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

-------- |

0,00 |

| - поточна заборгованість зо довгостроковими зобов’язаннями |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

-------- |

0,00 |

| - векселі видані |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

-------- |

0,00 |

| - кредиторська заборгованість за товари, роботи, послуги |

101,80 |

70,99 |

15, 19 |

7,33 |

-30,81 |

-7,86 |

-30,27 |

-8,86 |

| - поточні зобов’язання за розрахунками та інш. |

568,50 |

897,70 |

84,81 |

92,68 |

329, 20 |

7,87 |

57,91 |

94,71 |

| У. Доходи майбутніх періодів

|

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

-------- |

0,00 |

| АЛАНС

|

4 596,60

|

4 944, 20

|

100,00 |

100,00 |

347,60 |

0,00 |

7,56 |

100,00 |

Таблиця 2.5

Порівняльний аналітичний баланс стану запасів (рядки 100-140), т. грн

| Актив |

Абсолютні величини |

Питома вага,% |

Зміни |

| На початок звітного періоду |

На кінець звітного періоду |

На початок звітного періоду |

На кінець звітного періоду |

В абсолютних величинах (3-2) |

У питомій вазі (5-4) |

У% до величини на початок періоду (6/2) *100 |

У% до зміни підсумку балансу (6/66) *100 |

| 1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

| Виробничі запаси |

52,10 |

39,40 |

91,89 |

89,14 |

-12,70 |

-2,75 |

-24,38 |

101,60 |

| Незавершене виробництво |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

-------- |

0,00 |

| Готова продукція |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

-------- |

0,00 |

| Товари |

4,60 |

4,80 |

8,11 |

10,86 |

0, 20 |

2,75 |

4,35 |

-1,60 |

| Загальна величина |

56,70 |

44, 20 |

100,00 |

100,00 |

-12,50 |

0,00 |

-22,05 |

100,00 |

На підставі даних табл.2.3, 2.4 та 2.5 можна зробити такі аналітичні висновки: