СОДЕРЖАНИЕ

Введение

Глава 1. Сущность и значение аудита

1.1 Роль и значение аудита в хозяйственной деятельности предприятия

1.2 Регламентация аудиторской деятельности

1.3 Цели и этапы аудита финансовой (бухгалтерской) отчетности

Глава 2. Планирование аудиторской проверки финансовой (бухгалтерской) отчетности

2.1 Изучение и оценка системы бухгалтерского учета и внутренний контроль финансовой (бухгалтерской) отчетности

2.2 Расчет уровня существенности и аудиторского риска

2.3 Общий план и программа аудита финансовой (бухгалтерской) отчетности

Глава 3. Методика аудиторской проверки финансовой (бухгалтерской)

отчетности

3.1 Источники и методы сбора аудиторских доказательств

3.2 Проведение процедур средств контроля, процедур по существу и их документирование

3.3 Аудиторское заключение

Заключение

Список использованной литературы

Приложения

ВВЕДЕНИЕ

За последние десятилетия значительно повысились требования к организации системы учета и отчетности, появились новые формы и методы ведения учета, в том числе с применением компьютерных систем. Бухгалтерская отчетность превратилась в основной источник информации, позволяющий оценить финансовое и имущественное состояние экономических субъектов. В этих обстоятельствах аудит финансовой отчетности превратился в один из важнейших инструментов, способствующих повышению качества бухгалтерской отчетности, одним из показателей которого является ее достоверность. Ни один солидный банк не предоставит кредита клиенту, не имеющему проверенную аудиторами бухгалтерскую отчетность, ни один серьезный инвестор не будет иметь дела с организацией, отчеты которой за ряд лет не проверены авторитетным аудитором.

Пользователи бухгалтерской отчетности полагаются на квалифицированного аудитора, его компетентность и объективность. Заключение аудитора является гарантом достоверности тех данных, которые содержаться в отчетности.

Аудит финансовой (бухгалтерской) отчетности способствует повышению эффективности производственной и финансово-коммерческой деятельности субъектов хозяйствования.

В связи с этим тема "Аудит финансовой (бухгалтерской) отчетности" в настоящие время является актуальной.

Реклама

Целью курсовой работы является – провести аудит финансовой (бухгалтерской) отчетности.

Для достижения указанной цели были поставлены и решены следующие задачи:

1) охарактеризовано нормативное регулирование аудиторской деятельности в разрезе финансовой (бухгалтерской) отчетности;

2) определены сущность и значение аудита;

3) проанализированы этапы аудита финансовой (бухгалтерской) отчетности;

4) произведена оценка системы бухгалтерского учета и внутреннего контроля, рассчитан уровень существенности и аудиторский риск по финансовой (бухгалтерской) отчетности на конкретном предприятии;

5) разработан общий план и программа;

6) представлено аудиторское заключение по результатам проведения аудита;

7) предложены пути более эффективной организации системы бухгалтерского учета и внутреннего контроля по финансовой (бухгалтерской) отчетности.

Методологической основой написания курсовой работы является Гражданский Кодекс РФ, Федеральный закон "Об аудиторской деятельности". В работе используются труды таких известных авторов, как Богатая И.Н., Подольский В.И. и материалы периодических изданий: журналы "Бухгалтерский учет".

В качестве информационной базы использовались законодательные и нормативные акты, данные годовой бухгалтерской (финансовой) отчетности ООО "Колос" за 2006 г.

Объектом изучения является общество с ограниченной ответственностью "Колос".

Отчетный период – период с 1 января по 31 декабря 2006 г. включительно.

Теоретическое значение данной курсовой работы состоит в том, что был изучен порядок проведения аудита финансовой (бухгалтерской) отчетности, благодаря чему закрепились полученные знания по дисциплине.

Практической основой для написания данной курсовой работы является финансовая (бухгалтерская) отчетность ООО "Колос" за 2006 год.

Курсовая работа состоит из введения, трех глав, заключения и приложений.

В первой главе охарактеризованы роль и значение аудита в хозяйственной деятельности, регламентация аудиторской деятельности, цели и этапы аудита финансовой (бухгалтерской) отчетности.

Во второй главе дается краткая экономическая характеристика предприятие, изучается и оценивается система бухгалтерского учета и внутреннего контроля финансовой (бухгалтерской) отчетности ООО "Колос", рассчитывается уровень существенности и аудиторский риск, составляется общий план и программа аудита финансовой (бухгалтерской) отчетности ООО "Колос".

Реклама

В третьей главе выявляются источники и методы сбора аудиторских доказательств, проводятся процедуры средств контроля и процедуры по существу, дается аудиторское заключение ООО "Колос".

Настоящая работа посвящена исследованию теоретических, практических и организационно-методических проблем бухгалтерского учета и аудита (бухгалтерской) отчетности в ООО "Колос" и направлена на решение важных прикладных задач организации бухгалтерской отчетности, подлежащей в соответствии с Федеральным законом "Об аудиторской деятельности" обязательной ежегодной проверки.

ГЛАВА 1. СУЩНОСТЬ И ЗНАЧЕНИЕ АУДИТА

1.1 Роль и значение аудита в хозяйственной деятельности предприятия

Становление рыночных отношений в России внесло существенные изменения в деятельность хозяйствующих субъектов, которые получили широкую самостоятельность, связанную с определением направлений деятельности и выбором партнеров при полной ответственности за результаты своей деятельности.

Формирование новых коммерческих структур, приватизация государственных предприятий и преобразование их в открытые акционерные общества, предоставление предприятиям полной свободы действий приводит к тому, что предприятие развивается за счет собственных источников и сами несут коммерческие риски.[19]

Принимая решения о вложении средств в какой-либо бизнес, выдавая кредит или приобретая долговые ценные бумаги и даже заключая договоры о покупке или продаже товаров с отсрочкой платежа, субъекты хозяйствования хотят получить полное представление о финансовом состоянии и финансовой устойчивости партнера. В этом случае они применяют новые формы финансового контроля. Такой контроль может быть государственным и независимым. Последний носит название "аудит".

Аудит – это лицензируемая предпринимательская деятельность по независимой проверке бухгалтерского учета и финансовой (бухгалтерской) отчетности организаций и индивидуальных предпринимателей (аудируемых лиц). [5]

Целями проведения аудита является подтверждение достоверности финансовой (бухгалтерской) отчетности аудируемых лиц и соответствие порядка ведения бухгалтерского учета законодательству РФ. [22]

Под достоверностью понимается степень точности данных финансовой (бухгалтерской) отчетности, которая позволяет пользователю на основе ее данных делать правильные выводы о результатах хозяйственной деятельности.

Аудит становиться важнейшим звеном инфраструктуры рыночной экономики.

Необходимость аудита определяется следующими обстоятельствами:

1) бухгалтерская отчетность используется для принятия решений ее заинтересованными пользователями;

2) бухгалтерская отчетность может быть подвержена искажениям из-за того, что применяются оценочные значения, по-разному трактуются факты хозяйственной деятельности, составители могут быть заинтересованы отразить те, а не иные данные;

3) степень достоверности бухгалтерской отчетности, как правило, не может быть самостоятельно оценена заинтересованными пользователями из-за затрудненности доступа к учетной информации, а также сложности хозяйственной операции, отражаемых в бухгалтерской отчетности экономических субъектов. [16]

Необходимость аудита вызывается, прежде всего, требованиями реализации концепции отчетности. Аудит в связи с этим выступает в качестве механизма контроля и тем самым способствует реализации концепции подотчетности.

Особое значение аудит имеет для получения уточненной информации, установление несоответствий в выдаваемых поощрениях. Этим аудит повышает качество принимаемых решений, эффективность рыночных операций. Способствует лучшему использованию средств, находящиеся в распоряжении предприятия.

Роль аудита заключается в снижении объема некачественной информации, используемой для управленческих целей, что способствует развитию доверительных отношений между различными субъектами в процессе финансово-хозяйственной деятельности. [25]

Таким образом, возникновение аудита в первую очередь связано с разделение интересов тех, кто непосредственно инвестирует денежные средства в деятельность компании, и тех, кто занимается ее управлением.

1.2 Регламентация аудиторской деятельности

Для осуществления аудита требуются наличие нормативных актов и система органов, на которые возложены контрольные функции по проверке соблюдения аудиторами требований законодательства Российской Федерации. [28]

Аудиторская деятельность в России организуется с учетом опыта, сложившегося в мировой практике.

В России система нормативного регулирования аудиторской деятельности находится в процессе становления. Устанавливаются права и обязанности органов, регулирующих аудиторскую деятельность, определяются роль и функции государственных и общественных аудиторских организаций. Среди представленных концепций и систем регулирования наиболее целесообразной представляется многоуровневая система нормативного регулирования аудиторской деятельности. [21]

В настоящие время аудиторскую деятельность регулируют следующие нормативные акты, которые представлены в виде четырех уровневой системой нормативного регулирования:

Первый (верхний) уровень включает законодательные акты, которые регламентируют прямо или косвенно порядок проведения аудиторской деятельности.

Основным законодательным актом, регулирующим деятельность хозяйствующих субъектов, является ГК РФ, где закреплены многие вопросы учетной работы. [1]

Кодекс об административных правонарушений в ст. 15.11 "Грубое нарушение правил ведения бухгалтерского учета и представления бухгалтерской отчетности" говорится, что нарушение правил ведения бухгалтерского учета и представления бухгалтерской отчетности, а равно порядка и сроков хранения учетных документов -влечет наложение административного штрафа. [3]

Наиболее важным законодательным актом является Федеральный закон "Об аудиторской деятельности". Этот основной законодательный акт определяет место аудита в финансово-хозяйственной деятельности в качестве ее необходимого равноправного элемента. [23]

Федеральный закон включает 22 статьи, в которых отражены основные понятия и аспекты аудиторской деятельности, сопутствующих аудиту услуг, аудитора и аудиторской организации. Приведены права и обязанности аудиторских организаций и индивидуальных аудиторов, а также права и обязанности аудируемых лиц и лиц, заключивших договор оказания аудиторских услуг.

В Законе дано определение обязательного аудита и приведены критерии его проведения, определено понятие аудиторской тайны, правил аудиторской деятельности, аудиторского заключения. Определен порядок осуществления контроля работы аудиторских организаций и индивидуальных аудиторов, аттестации аудиторов и лицензирования на право осуществления аудиторской деятельности. [5]

Некоторые статьи закона посвящены вопросам управления аудиторской деятельностью.

В нем также определена ответственность за нарушение законодательства РФ об аудите.

К документам второго уровня, регулирующим аудиторскую деятельность в РФ, относятся Федеральные правила (стандарты). В настоящие время утвержден перечень из 31 федерального стандарта. Они определяют единые требования к осуществлению и оформлению аудита и сопутствующих ему услуг, а также к оценке качества аудита, порядку подготовки аудиторов и оценке их квалификации. Стандарты аудита учитывают правила составления финансовой отчетности. [13]

В данной работе будут рассмотрены следующие правила (стандарты).

Правило (стандарт) № 1 "Цели и основные принципы аудита финансовой (бухгалтерской) отчетности". Данный стандарт позволяет определиться с целью аудита как выражения мнения о достоверности финансовой (бухгалтерской) отчетности аудируемых лиц и соответствии порядка ведения бухгалтерского учета законодательству РФ. Аудитор выражает свое мнение о достоверности финансовой (бухгалтерской) отчетности во всех существенных отношениях.

Правило (стандарт) № 2 "Документирование аудита" позволяет изучить требования, предъявляемые к рабочей документации аудитора. Аудиторская организация и индивидуальный аудитор должны документально оформлять все сведения, которые важны с точки зрения предоставления доказательств, подтверждающих аудиторское мнение, а также доказательств того, что аудиторская проверка проводилась в соответствии с федеральными правилами (стандартами) аудиторской деятельности.

Правило (стандарт) № 3 "Планирование аудита" определяет, что планирование аудитором своей работы способствует тому, чтобы важным областям аудита было уделено необходимое внимание, чтобы выявлены потенциальные проблемы и работа была выполнена с оптимальными затратами, качественно и своевременно.

Правило (стандарт) № 4 "Существенность в аудите" устанавливает единые требования, касающиеся концепции существенности и ее взаимосвязи с аудиторским риском. Рассматривается определение существенности и взаимосвязь между существенностью и аудиторским риском.

Правило (стандарт) № 5 "Аудиторские доказательства" определяет, что аудиторские доказательства – это информация, полученная аудитором при проведении проверки, и результат анализа указанной информации, на которых основывается мнение аудитора. К аудиторским доказательствам относятся, в частности, первичные документы и бухгалтерские записи, являющиеся основой финансовой (бухгалтерской) отчетности.

Правило (стандарт) № 6 "Аудиторское заключение по финансовой (бухгалтерской) отчетности" устанавливает единые требования к форме и содержанию аудиторского заключения, которое составляется по итогам проведенного аудита финансовой (бухгалтерской) отчетности. Содержит основные элементы и примеры аудиторского заключения.

Правило (стандарт) № 8 "Оценка аудиторских рисков и внутренний контроль, осуществляемый аудируемым лицом". Дается определение таких понятий как: аудиторский рис, риск средств контроля, система бухгалтерского учета, система внутреннего контроля. Аудитор применяет их для того, чтобы использовать в своих профессиональных суждениях.

Правило (стандарт) № 13 "Обязанности аудитора по рассмотрению ошибок и недобросовестных действий в ходе аудита" определяет ошибки и недобросовестные действия аудиторские процедуры при обстоятельствах, указывающих на возможные искажения отчетности.

Правило (стандарт) № 22 "Сообщение информации, полученной по результатам аудита, руководству аудиремого лица и представителям его собственника" устанавливает требования в отношении сообщения информации, полученной по результатам аудита финансовой (бухгалтерской) отчетности, руководству аудиремого лица и представителям собственника этого лица. [7]

Третий уровень включает внутренние стандарты профессиональных аудиторских объединений, а также нормативные акты министерств и ведомств, устанавливающие правила организации аудиторской деятельности и проведение аудита применительно к конкретным отраслям, организациям и по отдельным вопросам налогообложения, финансов, бухгалтерского учета, хозяйственного права. [21]

Четвертый уровень включает внутрифирменные стандарты аудиторской деятельности, которые разрабатывают аудиторские организации и индивидуальные аудиторы на базе федеральных правил (стандартов) и практики аудита. [23]

К внутрифирменным стандартам аудиторской организации могут относиться принятые и утвержденные в установленном порядке стандарты, инструкции, методические разработки, пособие и другие документы, обязательные к применению в аудиторской организации, раскрывающие внутренние подходы к осуществлению аудиторской деятельности.

1.3 Цели и этапы аудита финансовой (бухгалтерской) отчетности

Бухгалтерская отчетность представляет собой систему показателей, сгруппированных в определенные формы, характеризующих финансово-хозяйственную деятельность предприятия за отчетный период. [20]

Бухгалтерская отчетность подлежит обязательному аудиту в случаях, предусмотренных федеральными законами. [10]

Цель аудита финансовой (бухгалтерской) отчетности - является выражение мнения о достоверности финансовой (бухгалтерской) отчетности аудируемых лиц и соответствии порядка ведения бухгалтерского учета законодательству РФ. [7] Это мнение может способствовать большему доверию к отчетности со стороны пользователей, заинтересованных в информации о данном экономическом субъекте.

Для формирования профессионального мнения аудиторы должны решить задачи:

- проверить соответствие отчетности предприятия требованиям нормативных актов РФ, предъявляемых к ее составлению и представлению;

- проверить состав и содержание форм бухгалтерской отчетности;

- проанализировать увязку основных показателей отчетности между собой;

- проверить правильность оценки статей отчетности;

- подтвердить достоверность показателей отчетности;

- подтвердить полноту раскрытия в отчетности всех существенных показателей деятельности предприятия за проверяемый период.

Объектом аудиторской проверки является бухгалтерская отчетность, представляющая единую систему данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составленная на основе данных бухгалтерского учета по установленным формам. Все отчетные формы, входящие в состав бухгалтерской отчетности, взаимосвязаны, поскольку отражают одни и те же хозяйственные операции и события в деятельности организации в разных аспектах. [27]

Этапы аудита финансовой (бухгалтерской) отчетности – это мероприятие, заключающееся в сборе, оценке и анализе аудиторских доказательств, касающихся финансового положения аудирумого лица, и имеющее своим результатом выражение мнения аудитора о правильности ведения бухгалтерского учета и достоверности финансовой отчетности. [28]

К основным этапам аудиторской проверки финансовой (бухгалтерской) отчетности относятся:

Первый этап. Организация и планирование:

1. Официальное предложение клиента о проведении аудита – официальное именное письмо-предложение о проведении аудита, которое направляется аудиторской фирме организацией заинтересованной в оказании аудиторских услуг. [28]

2. Знакомство с финансово-хозяйственной деятельностью: изучение внешних, внутренних факторов, влияющих на деятельность аудируемого лица, получение предоставления о системе внутреннего контроля, оценка существенности, аудирского риск и т.д.

3. Разработка и согласование общего плана и программы аудита, где описывается предполагаемый объем и порядок проведения аудиторской проверки.

4. Составление письма о проведении аудита – документ, регламентирующий обязательства и отвественность экономического субъекта – клиента и аудитора на этапе заключения соглашения о проведение аудиторской проверки.

5. Подписание договора на проведение аудита. В тексте договора необходимо раскрыть следующие основные аспекты и существенные условия, такие, как: предмет договора на оказание аудиторских услуг; условия оказания аудиторских услуг; права и обязанности аудиторской организации и экономического субъекта; стоимость и порядок оплаты аудиторских услуг; ответственность сторон и порядок разрешения споров.

Второй этап. Сбор аудиторских доказательств:

1. Тестирование средств контроля означают проверки, проводимые с целью получения аудиторских доказательств в отношении надлежащей организации и эффективности функционирования систем бухгалтерского учета и внутреннего контроля.

2. Проведение процедур проверки по существу проводиться с целью получения аудиторских доказательств существенных искажений в финансовой (бухгалтерской) отчетности. Указанные процедуры проводятся в следующих формах: детальные тесты и аналитические процедуры.

Третий этап. Завершение аудита:

1. Обобщение, систематизация аудиторских доказательств заключается в четкой группировки и классификации полученных сведений.

2. Сообщение информации, полученной по результатам аудита, руководству аудирумого лица и представителям его собственника.

3. Составление аудиторского заключения – мнение аудитора о достоверности бухгалтерской отчетности и никто не может практиковать его как-либо иначе. [28]

ГЛАВА 2. ПЛАНИРОВАНИЕ АУДИТОРСКОЙ ПРОВЕРКИ ФИНАНСОВОЙ (БУХГАЛТЕРСКОЙ) ОТЧЕТНОСТИ

2.1 Изучение и оценка системы бухгалтерского учета и внутренний контроль финансовой (бухгалтерской) отчетности

Общество с ограниченной ответственностью "Колос" создано решением учредителей 16 февраля 1994 г.

Учредительным документом является устав и учредительный договор. (Приложение 1)

ООО "Колос" является юридическим лицом, обладает обособленным имуществом, имеет самостоятельный баланс, расчетный счет и другие счета в кредитных учреждениях. [1]

Целью создания являлось и является производство муки и извлечение прибыли в интересах участников общества, а также удовлетворение потребностей участников в указанной продукции, укрепление своего финансового положения, улучшение условий труда и быта своих работников, рациональной оплаты ихтруда, укрепление производственной базы.

Форма собственности предприятия ООО "Колоса" частная.

Общество осуществляет предпринимательскую деятельность по следующим направлениям: производственная деятельность (мельница) и торговая деятельность (оптово-розничная торговля).

Предприятие имеет мельницу, где осуществляется переработка зерна, в результате чего производится мука высшего и первого сорта, а также два магазина: "Хлебушко - 1" и "Хлебушко – 2".

Основными поставщиками зерна являются местные сельскохозяйственные товаропроизводители.

Товары собственного производства продаются через розничную и оптовую торговлю.

Полученная в процессе переработки мука поставляется в основном Арзамассскому хлебозаводу и Вадскому хлебозаводу.

Предприятие осуществляет хозяйственную деятельность на основании устава Общества.

Средняя численность работников списочного состава в ООО "Колос" в 2006 г. составила 55 человек.

Имущество предприятия составляет основные и оборотные средства, финансовые ресурсы, находящиеся на его балансе.

Уставный капитал Общества определяет минимальный размер его имущества, гарантирующего интересы кредиторов. [6] Уставный капитал составляет 5000 руб. Уставный капитал составляется из номинальной стоимости долей Учредителей, внесенных в денежной форме. В ООО "Колос" семь Учредителя.

Предприятие уплачивает налоги и другие обязательные платежи в бюджет размерах и порядках установленном законодательством. [2]

Руководство текущей деятельностью осуществляет генеральный директор. Организационная структура ООО "Колос" представлена в приложении 2.

Контроль за финансово-хозяйственной деятельностью Общества осуществляет Ревизионная комиссия в составе трех человек.

Для проверки и подтверждения правильности годовой финансовой отчетности ООО "Колос" вправе привлекать профессионального аудитора.

Финансовый год предприятия устанавливает с 1 января по 31 декабря.

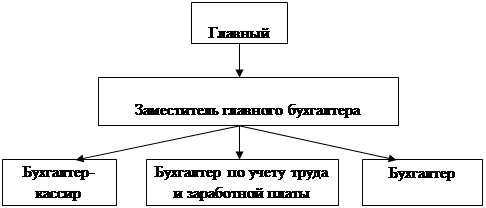

На предприятии весь бухгалтерский учет осуществляют 4 бухгалтера и 1 гл. бухгалтер. В ООО "Колос" сложилась линейная организация структуры бухгалтерии, т.е. все работники бухгалтерии подчиняются непосредственно главному бухгалтеру. Структура бухгалтерии имеет следующий вид (рис.1).

В ООО "Колос" применяется журнально-ордерная форма учета.

Основой организации первичного учета в организациях является утвержденный главным бухгалтером график документооборота.

Предприятие ведет бухгалтерский и статистический учет.

Рис. 1 Структура бухгалтерии ООО "Колос"

Основные экономические показатели деятельности ООО "Колос" представлены в таблице 1. Данные для этой таблицы взяты из формы № 2 "Отчет о прибылях и убытках" и статистической отчетности.

Таблица 1. Основные показатели финансово-хозяйственной деятельности ООО "Колос" за 2005-2006 гг.

№

п/п

|

Наименованиепоказателя |

Ед. измерения |

Годы |

Абсолютное отклонение |

Динамика, % |

| 2005 |

2006 |

| А |

Б |

В |

1 |

2 |

3 |

4 |

| 1 |

Выручка (нетто) |

тыс. руб. |

11059 |

15910 |

+4851 |

143,86 |

| 2 |

Себестоимость |

тыс. руб. |

12486 |

17324 |

+4838 |

138,75 |

| 3 |

Прибыль (убыток) до налогообложения |

тыс. руб. |

-2400 |

-6585 |

+4185 |

- |

| 4 |

Чистая прибыль (убыток) |

тыс. руб. |

-2247 |

-6790 |

4543 |

- |

| 5 |

Среднесписочнаячисленность работников |

чел. |

52 |

55 |

+3 |

105,77 |

| 6 |

Рентабельностьпродаж |

% |

- |

- |

- |

- |

| 7 |

Уровеньубыточности продаж |

% |

20,3 |

42,7 |

+22,4 |

- |

| 8 |

Коэффициенттекущей ликвидности |

Х |

0,21 |

0,13 |

-0,008 |

- |

| 9 |

Коэффициентобеспеченности

собственными средствами

|

Х |

-3,66 |

-6,49 |

+2,83 |

- |

| 10 |

Коэффициентавтономии |

Х |

-2,94 |

-5,64 |

+2,71 |

- |

| 11 |

Производительность труда |

тыс. руб. |

212,68 |

289,27 |

+76,59 |

136,00 |

| 12 |

Фондоотдача |

руб. |

43,80 |

63,01 |

+19,21 |

143,86 |

| 13 |

Затраты на 1 руб. продаж |

руб. |

112,90 |

108,89 |

-4,01 |

96,45 |

| 14 |

Фонд оплаты труда |

тыс. руб. |

1999,0 |

2968,50 |

+969,50 |

148,50 |

Вывод: Из данных таблицы видно, что выручка от продажи продукции в отчетном году в ООО "Колос" увеличилась на 4851 тыс. руб. или на 143,86 %, что является благоприятным явлением в деятельности организации. Однако в 2006 г. резко возросла себестоимость производимой продукции на 4838 тыс. руб., в результате чего отчетный год организация закончила с убытком в размере 6585 тыс. руб., что на 4185 тыс. руб. больше, чем в прошлом 2005 г. Соответственно рентабельность продаж в отчетном и прошлом году равна 0. Уровень убыточности в отчетном году составил 42,7 %. Это отрицательное явление в деятельности организации. Коэффициент текущей ликвидности уменьшился в 2006 г. на 0,008 пункта и составил 0,13.Данный коэффициент меньше 1,5 это означает, что предприятие не справляется со своими текущими обязательствами. Коэффициент обеспеченности собственными средствами очень низкий, в отчетном году увеличился на 2,83 пункта, что свидетельствует о снижении финансовой устойчивости предприятия. Фондоотдача основных средств предприятия увеличилась на 19,21 руб. и составила 63,01 руб. Это положительное явление в деятельности организации. Затраты на 1 руб. продаж уменьшились в 2006 г на 4,01 руб., что является отрицательным моментом в деятельности организации. Производительность труда в 2006 г. увеличилась на 76,59 тыс. руб. это произошло из-за увеличения числа работников на 3 человека и увеличения выручки. Увеличился также и фонд оплаты труда на 969,50 тыс. руб. Это свидетельствует о том, что благосостояние работников ООО "Колос" растет.

Делая общий вывод по организации, можно сказать, что в 2006 г. финансово-хозяйственной деятельности ООО "Колос" положительных сдвигов практически не произошло. Закончив год с достаточно большими убытками, что позволяют характеризовать финансовое состояние исследуемого предприятия как неплатежеспособного.

Ведение бухгалтерского учета основано на выбранных Обществом конкретных способах постановки учета соответствующих видов активов и обязательств, зафиксированы в учетной политике предприятие.

Учетная политика организации является элементом системы регулирования бухгалтерского учета.[9]

С 1 января 2007 г. произошли некоторые изменения в законодательстве, которое непосредственно касаются бухгалтерского и налогового учета (учет доходов и расходов, НДС и т.п.), поэтому руководством ООО "Колос" было принято решение утвердить новую учетную политику по бухгалтерскому и налоговому учету, приказом от 24 декабря 2006.

Учетная политика ООО "Колос" для целей бухгалтерского учета состоит двух частей. В первой ее части "Организация бухгалтерского учета" рассматриваются: перечень нормативных документов в соответствии, с которыми была разработана учетная политика Общества и общие положения бухгалтерского учета.

Во второй части "Методика ведения бухгалтерского учета в организации" приведена методика ведения бухгалтерского учета, которая состоит из восьми разделов: учет основных средств, учет нематериальных активов, учет материально-производственных запасов, учет товаров, учет готовой продукции, резервы, методы учета доходов и расходов.

Также согласно приказу была принята учетная политика ООО "Колос" для целей налогового учета. Данное положение состоит из шести пунктов, где изложена методика ведения налогового учета: момент определения налоговой базы по НДС, метод признания доходов и расходов при расчете налога на прибыль, способ начисления амортизации.

Учетная политика подписана генеральным директорам и главным бухгалтером ООО "Колос". (Приложение 3)

Для проведения аудита финансовой отчетности и выражения профессионального мнения о степени ее достоверности необходимо оценить системы бухгалтерского учета и внутреннего контроля.

Под "системой бухгалтерского учета" понимают упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе и обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций. [7]

Термин "система внутреннего контроля" означает совокупность организационных мер, методик и процедур, используемых руководством аудируемого лица в качестве средств для упорядоченного и эффективного ведения финансово-хозяйственной деятельности, обеспечения сохранности активов, выявления, исправления и предотвращения ошибок и искажения информации, а также своевременной подготовки достоверной отчетности. [13]

В процессе аудита финансовой отчетности аудитор уделяет внимание только тем основным целям и конкретным процедурам в системе бухгалтерского учета и внутренний контроль, которые имеют отношение к процессу подготовки финансовой (бухгалтерской) отчетности.

Цель системы бухгалтерского учета и внутренний контроль финансовой (бухгалтерской) отчетности – предупреждение возникновения ошибок в процессе ведения бухгалтерского учета и составления отчетности. [29]

При знакомстве с данной системой аудитор, прежде всего, изучает учетную политику организации, дает оценку ее сложности и делает выводы о ее соответствии нормативным требованиям и специфическим характеристикам аудируемого объекта.

Аудитор также анализирует структуру бухгалтерско-финансовой службы, знакомится с первичными документами, планом счетов, регистрами бухгалтерского учета методами контроля, которые используются в организации.

Оценка системы бухгалтерского учета и внутреннего контроля определяет степень доверия аудитора к отчетности и влияет на его разумную уверенность при подготовке аудиторского заключения. Поэтому при оценке эффективности и надежности СВК и СБУ в целом, контрольной среды и отдельных средств контроля аудиторская организация использует не менее трех градаций: высокая, средняя, низкая. Оценить СБУ и СВК составление отчетности помогают тесты проверки. (Приложение 4)

Из данных тестирования видно, что из 15 вопросов первого раздела вопросника получено 9 положительных ответов, из 15 вопросов второго раздела – 8положительных ответа. Следовательно, из 30 вопросов, характеризующих СВК и СБУ, получено 13 отрицательных ответов.

Если количество заданных вопросов принято за 100%, то 17 положительных ответов из них составит 57 %(17/30*100=57 %).

Зная количество ответов, характеризующих уровень организации контроля в процентах, с помощью таблице 2 можно дать оценку состояния внутреннего контроля в ООО "Колос".

Таблица 2. Рабочий документ: Оценка состояния внутреннего контроля в ООО "Колос"

| Количество ответов, характеризующих уровень организационного контроля, % |

Оценка состояния внутреннего

контроля

|

| Менее 70

|

Низкий контроль

|

| От 70 до 90 |

Средний уровень |

| Выше 90 |

Высокий уровень |

Как видно из таблицы 57 % относится к низкому уровню состояния внутреннего контроля.

Из данных тестирования видно, что внутренний контроль составления отчетности в ООО "Колос" находится на низком уровне, СБУ не отвечает требованиям сопоставимости, достоверности, оперативности и полноты.

Следующим этапом планирования аудита является определение уровня существенности по структуре баланса и аудиторского риска.

2.2 Расчет уровня существенности и аудиторского риска

Целью аудита финансовой отчетности является предоставление аудитору возможности выразить мнение относительно того, составлена ли финансовая отчетность во всех существенных отношениях в соответствии с установленными основами финансовой отчетности. [17]

Существенность (применительно к установлению достоверной бухгалтерской отчетности) – это вероятность того, что применяемые аудиторские и иные, в том числе юридические, экспертные и т.п., процедуры позволяют определить наличие ошибок в отчетности экономического субъекта и оценить их влияние на принятие соответствующих решений ее пользователями. [7]

Под уровнем существенности понимается максимально допустимый размер ошибки в отчетности проверяемого субъекта, который не введет пользователя отчетности в заблуждение относительно интересующей его информации. [14]

При установлении уровня существенности аудитор исходит из основных показателей его деятельности: балансовая прибыль, валовой объем реализации без НДС, валюта баланса, общие затраты организации, собственный капитал. При этом аудитор устанавливает следующие границы уровня существенности: 5 % от балансовой прибыли; 2 % валюты баланса; 10 % собственного капитала; 2 % от валового объема реализации; 2 % от общих затрат предприятия.

Система базовых показателей и порядок нахождения уровня существенности для ООО "Колос" за 2006 год показаны в таблице 3.

Таблица 3. Рабочий документ: "Расчет уровня существенности по ООО "Колос"

Проверяемая организация

Период аудита

Количество человека часов

Руководитель аудиторской группы

Состав аудиторской группы

|

ООО "Колос"

с 01.10.2007 – 31.10.2007 г.

90

Воробьева И.Н.

Романов М.Б. Борисова Н.А.

|

№

п/п

|

Наименование

базового

показателя

|

Значение базового показателя бухгалтерской отчетности проверенного экономического субъекта |

Доля, % |

Значения, применяемые для нахождения уровня существенности |

| 1 |

Балансовая прибыль предприятия |

- 6585 |

5 |

- 329 |

| 2 |

Валовой объем реализации без НДС |

15910 |

2 |

318 |

| 3 |

Валюта баланса |

2110 |

2 |

42 |

| 4 |

Собственный капитал (итого р.3 баланса) |

- 11917 |

10 |

- 1192 |

| 5 |

Общие затраты

предприятия

|

18406 |

2 |

368 |

Общий уровень существенности: (318+42+368)/3=243 тыс. руб.

Можно отбросить значения сильно отличающиеся в большую или меньшую строну от среднего значения (42 и 368).

Наименьшее значение отличается от среднего на: ((243- 42)/ 243) х 100% = 83 %. Наибольшее значение отличается от среднего на: ((368-243) /243) х 100% = 51%. Так как 42 тыс. руб. отлично от среднего значения, а значение 243 тыс. руб. и не так сильно и, кроме того, второе по величине значение 368 тыс. руб. очень близко по величине к 243 тыс. руб. Принимаем решение отбросить при дальнейших расчетах наименьшее, а наибольшее значение оставить.

Новая средняя арифметическая составляет:

(318+368)/2=343 тыс. руб.

Общий уровень существенности составляет 343 тыс. руб. Для дальнейшей работы это значение округляется не более чем на 20% в ту или иную сторону от среднего значения.

По ООО "Колос" уровень существенности составил 350 тыс. руб.

Проверим уровень различия между значениями до, и после округления:

((350 - 343) / 343)*100 % = 2 %.

Находится в пределах уровня существенности до 2 %.

Рассчитанный показатель существенности применяется на уровне всей финансовой отчетности.

На этапе планирования аудитор должен оценить аудиторский риск. При проверке он получает дополнительную информацию об аудируемом лице и может изменить оценку уровня аудиторского риска, полученную во время планировании аудита.

Аудиторский риск - это вероятность того, что бухгалтерская отчетность может содержать не выявленные существенные ошибки после подтверждения ее достоверности или признать, что она содержит существенные искажения, когда на самом деле таких искажений в бухгалтерской отчетности нет. [15]

Между уровнем существенности и степенью аудиторского риска имеется обратная зависимость:

1) чем выше уровень существенности, тем ниже общий аудиторский риск;

2) чем ниже уровень существенности, тем выше аудиторский риск. [7]

Аудиторский риск состоит из трех компонентов:

1. Неотъемлемый риск (НР);

2. Риск средств контроля (РК);

3. Риск необнаружения (РН).

Существуют два основных метода оценки аудиторского риска:

1. Оценочный (интуитивный);

2. Количественный метод предполагает количественный расчет малочисленных моделей аудиторского риска.

Сущность одной из модели заключается в том, что величина аудиторского риска (в процентах) определяется как произведение отдельных ее составляющих также в процентах установленных аудитором на стадии планирования (1).

АР = НР х РК х РН (%) (1)

АР – означает вероятность того, что бухгалтерская отчетность клиента может содержать невыявленные существенные ошибки и искажения после подтверждения ее достоверности.

Величина вероятности лежит в пределах 0≤АР≤1.

НР – это установленный аудитором уровень риска, отражающий подверженность финансовой отчетности существенным ошибкам. Таким образом, предполагается полное отсутствие внутреннего контроля в аудиторской организации.

Для ООО "Колос" в связи с низким уровнем состояния внутреннего контроля неотъемлемый риск составляет 80%.

РК - показывает опасность того, что внутренний контроль не предотвратит или не выявит имеющихся ошибок, чем эффективный СВК, тем ниже фактор ее риска. [7]

Риск контроля в ООО "Колос" равен 50%.

РН - субъективно определяется аудитором вероятность того что, применяя в ходе аудиторской проверки, аудиторские процедуры не позволяет обнаружить реально существующие ошибки и искажения в бухгалтерском учете и отчетности, имеющими существенный характер по отдельности или в совокупности. [30]

Конкретные числовые значения рисков установить трудно, поэтому применяют словесные оценки – высокий, низкий, средний.

Как правило, риск необнаружения устанавливается на основе величин ВР и РК.

Допустимые значения РН для различных соотношений НР и РК приведены в таблице 4.

Таблица 4. Рабочий документ: Взаимосвязь между компонентами аудиторского риска

Аудиторская оценка

уровня неотъемлемого риска

|

Аудиторская оценка уровня риска системы контроля |

| высокий |

средний

|

низкий |

Уровень риска необнаружения, который должен

обеспечит аудитор

|

| Высокий |

Самый высокий |

Более низкий |

Средний |

| Средний

|

Более низкий |

Средний

|

Более высокий |

| Низкий |

Средний |

Более высокий |

Самый высокий |

Т.к. уровень неотъемлемого риска и уровень риска системы контроля определен как средний, то и риск необнаружения устанавливается как средний и будет равен 8%.

АР = (0,8 х 0,5 х 0,08)*100%

После простых вычислений получаем значение аудиторского риска при аудите финансовой отчетности 3%.

Таким образом, можно сделать вывод, что приемлемый аудиторский риск в данном случае должен быть не выше 3%. Это означает, что 3 из 100 подписанных проверяющим аудитором заключений содержат неверные сведения по спорным вопросам.

Процессе планирования в соответствии с Федеральным стандартом аудиторской деятельности №3 "Планирование аудита" состоит в разработке аудиторской организацией общего плана аудита с указанием ожидаемого объема, графиков и сроков проведения аудита, а также в разработке аудиторской программы, определяющей объем, вид и последовательность осуществления аудиторских процедур, необходимых для формирования аудиторской организацией объективного и обоснованного мнения о бухгалтерской отчетности организации. [7]

2.3 Общий план и программа аудита финансовой (бухгалтерской) отчетности ООО "Колос"

Аудитору необходимо составить и документально оформить общий план аудита, описав в нем предполагаемые объем и порядок проведения аудиторской проверки. Общий план аудита должен быть достаточно подробным для того, чтобы служить руководством при разработке программы аудита. Вместе с тем форма и содержание общего плана аудита могут меняться в зависимости от масштабов и специфики деятельности аудируемого лица, сложности проверки и конкретных методик, применяемых аудитором. [7]

При разработке общего плана аудита аудитору необходимо принимать во внимание: деятельность аудируемого лица; системы бухгалтерского учета и внутреннего контроля; риск и существенность; характер, временные рамки и объем процедур; координацию и направление работы, текущий контроль и проверку выполненной работы; прочие аспекты (срок работы сотрудников аудитора и их участие в оказании сопутствующих услуг аудируемому лицу).[23]

План проведения аудиторской проверки финансовой (бухгалтерской) отчетности ООО "Колос" приводится в приложении 5.

В развитии общего плана составлена и документально оформлена программа аудит, определяющая характер, временные рамки и объем запланированных аудиторских процедур, необходимых для осуществления общего плана аудита.

Программа аудита является набором инструкций для аудитора, выполняющего проверку, а также средством контроля и проверки надлежащего выполнения работы. В программу аудита также могут быть включены проверяемые предпосылки подготовки финансовой (бухгалтерской) отчетности по каждой из областей аудита и время, запланированное на различные области или процедуры аудита. [24]

В процессе подготовки программы аудита аудитор обязан принимать во внимание полученные им оценки неотъемлемого риска и риска средств контроля, а также требуемый уровень уверенности, который должен быть обеспечен при процедурах проверки по существу, временные рамки тестов средств контроля и процедур проверки по существу, координацию любой помощи, которую предполагается получить от аудируемого лица, а также привлечение других аудиторов или экспертов.

В зависимости от условий проведения аудита и результатов аудиторских процедур программа может пересматриваться.

Программа аудита финансовой (бухгалтерской) отчетности ООО "Колос" приведена в приложении 6.

Выводы аудитора по каждому разделу аудиторской программы являются фактическим материалом для составления аудиторского отчета и аудиторского заключения. По окончании процесса планирования аудита общий план и программа аудита оформляются документально и заверяются в установленном порядке. [19]

ГЛАВА 3. МЕТОДИКА АУДИТОРСКОЙ ПРОВЕРКИ ФИНАНСОВОЙ (БУХГАЛТЕРСКОЙ) ОТЧЕТНОСТИ

3.1 Источники и методы сбора аудиторских доказательств

Аудиторские доказательства - это информация, полученная аудитором при проведении проверки, и результат анализа указанной информации, на которых основывается мнение аудитора. [7]

Аудиторские доказательства получаются в результате проведения тестов средств внутреннего контроля и необходимых процедур проверки по существу.

Аудиторские доказательства могут быть внутренними, внешние и смешенные аудиторские доказательства.

Аудиторские доказательства собираются из различных источников, чтобы подтвердить одну и ту же хозяйственную операцию.

Качество доказательств зависит от их источников.

Источниками получения аудиторских доказательств:

- финансово-бухгалтерская отчетность: бухгалтерский баланс (форма № 1), отчет о прибылях и убытках (форма № 2), приложение к балансу (форма № 5);

- отчет о движении денежных средств (форма № 4); специальные формы бухгалтерской (финансовой) отчетности;

- бухгалтерские регистры: журналы-ордера, главная книга, кассовая книга и т.п.;

- статистическая отчетность;

- отчетность по взносам во внебюджетные фонды;

- отчетность по налогообложению;

- уставные документы;

- результаты анализа финансово-хозяйственной деятельности;

- устные высказывания сотрудников экономического субъекта и третьих лиц;

- результаты сопоставления одних документов экономического субъекта с другими;

- результаты инвентаризации;

- разъяснения руководства проверяемого субъекта в устной и письменной форме. [13]

Наиболее ценными аудиторскими доказательствами считаются доказательства, полученные аудитором непосредственно в результате исследования хозяйственных операций.

Аудиторский риск уменьшается, если аудитор использует доказательства, полученные из разных источников, аудитор должен использовать дополнительные процедуры.

Если документы не представлены аудитору в полном объеме и он не в состоянии собрать достаточные аудиторские доказательства, то надо отразить в отчете и рассмотреть вопрос о подготовке аудиторского заключения, отличного от безусловно положительного. [12]

Собирая аудиторские доказательства, аудитор может применять различные методы или использовать различные аудиторские процедуры.

Наиболее распространены следующие аудиторские процедуры:

пересчет - проверка точности арифметических в первичных документах и бухгалтерских записях либо выполнение аудитором самостоятельных расчетов;

инвентаризация – это прием подтверждает физическое наличие имущества и финансовых обязательств;

проверка соблюдения правил учета отдельных хозяйственных операций;

подтверждение представляет собой ответ на запрос об информации, содержащейся в бухгалтерских записях (аудитор запрашивает подтверждение о дебиторской задолженности непосредственно у дебиторов);

устный опрос персонала, руководства экономического субъекта и третьей стороны;

проверка документов;

прослеживание – выборочная проверка первичных документов и их запись в регистрах синтетического и аналитического учета;

аналитические процедуры - анализ и оценка полученной аудитором информации, исследование важнейших финансовых и экономических показателей проверяемого аудируемого лица с целью выявления необычных или неправильно отраженных в бухгалтерском учете хозяйственных операций, выявление причин таких ошибок и искажений. [7]

При аудите финансовой (бухгалтерской) отчетности ООО "Колос" аудитором были применены следующие процедуры проверки по существу:

1. Устный опрос персонала применялся при проверке обеспеченности персонала предприятия необходимыми нормативными актами по бухгалтерскому учету и налогообложению.

2. Прослеживание использовалось при оценке соответствия финансовой (бухгалтерской) отчетности требованиям законодательных и нормативных документов, при аудите состава и содержания форм финансовой (бухгалтерской) отчетности; при проверки доходов и расходов, прибылей и убытко; при оценке имущества и обязательств; при проверке правильности подразделения активов и обязательств на долгосрочные и краткосрочные и т.п.

3. Пересчет применялся аудитором при проверке окончательного финансового результата и данных главной книги; при оценке имущества и обязательств.

4. При проверке расчетов со всеми покупателями, поставщиками и другими субъектами рынка, с которыми ООО "Колос" имеет расчеты, использовалось подтверждение.

5. Инспектирование применялось в основном при проверке результатов инвентаризации; при аудите правильности распределения в форме №2 доходов и расходов, и заполнения расшифровки отдельных прибылей и убытков; при аудите взаимоувязки показателей между всеми формами отчетности.

Методы сбора аудиторских доказательств при аудите финансовой (бухгалтерской) отчетности ООО "Колос" отражены в рабочем документе аудитора. (Приложение 7)

3.2 Проведение процедур средств контроля, процедур по существу и их документирование

После того как спланирована работа, определены источники, и методы сбора аудиторских доказательств начинается непосредственная проверка бухгалтерской (финансовой) отчетности ООО "Колос", которую можно разбить на два этапа.

В ходе первого этапа проверки проверяется соответствие отчетности требованиям законодательных и нормативных документов, а именно Федеральному закону "О бухгалтерском учете", Положению по ведению бухгалтерского учета и бухгалтерской отчетности в РФ и ПБУ 4/99 "Бухгалтерская отчетность организации". [27]

Далее проверяется состав и содержание бухгалтерской (финансовой) отчетности ООО "Колос".

Предприятие согласно выше указанным нормативами представляет промежуточную и годовую бухгалтерскую отчетность. [18]

Промежуточная отчетность составляется за квартал, полгода и девять месяцев. Она состоит из бухгалтерского баланса (форма № 1) и отчету о прибылях и убытках (форма № 2).

В состав годовой бухгалтерской отчетности ООО "Колос" входят: форма № 1, форма № 2, форма № 4 "Отчет о движении денежных средств", форма № 5 "Приложение к бухгалтерскому балансу" и пояснительная записка.

Годовая отчетность общества составляется за отчетный год с 1 января по 31 декабря включительно. [8]

При заполнении указанных форм предприятие использует формы рекомендованные Минфином РФ, т.е. свои формы они не разрабатывают.

ООО "Колос" руководствуется инструкциями и правилами по составлению и заполнению отчетных форм. Например, в бухгалтерской отчетности заполнены все реквизиты, также в строках и статьях разделов проставлены соответствующие коды.

Бухгалтерская отчетность подписана генеральным директором и главным бухгалтером организации.

Отчетность составляется на основе данных об остатках по дебиту и кредиту синтетических счетов и субсчетов на начало и конец периода, взятых из Главной книги.

Некоторые балансовые статьи ООО "Колос" заполняют непосредственно по остаткам соответствующих счетов 50 "Касса", 51 "Расчетный счет" и др., а значительная часть балансовых статей отражает сгруппированные данные нескольких синтетических счетов.

Перед составлением отчетности предприятие закрывает в конце отчетного периода все операционные счета. До начало этой работы осуществляются все записи на синтетических и аналитических счетах, проверяется правильность этих записей.

В первую очередь исчисляют себестоимость услуг вспомогательных производств и закрывают сч. 23 "Вспомогательное производство". Далее распределяют общепроизводственные и общехозяйственные расходы и закрывают сч. 25 "Общепроизводственные расходы" и сч. 26. "Общехозяйственные расходы". Затем списывают затраты со сч. 20 "Основное производство". Определяют финансовый результат и закрывают сч. 90 "Продажи" и сч.91 "Прочие доходы и расходы" и определяют конечный финансовый результат отчетного периоды путем сопоставления дебетового и кредитового оборотов по сч. 99 "Прибыли и убытки".

Достоверность показателей подтверждается результатами инвентаризации, которая проводится перед составлением годового отчета по всем видам имущества, обязательств и расчетов. [4]

Результаты инвентаризации оформляется в соответствующих актах, например акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами. (Приложение 8)

Второй этап проверки включает аудит каждой формы финансовой (бухгалтерской) отчетности.

Бухгалтерский баланс ООО "Колос" дает представление о финансовом состоянии дел организации на 1 января 2007 г. (Приложение 9)

При проверке баланса необходимо обратить внимание на то, что числовые показатели представлены в нетто-оценке, т.е. за вычетом регулирующих величин. [10]

Т.к. предприятие не создает резервы, то регулирующей величиной является начисленная амортизация.

В 1 разделе "Внеоборотные активы" ООО "Колос" заполняет только строку 120 "Основные средства". По этой строке предприятие показывает остаточную стоимость основных средств (за минусом начисленной амортизации) находящиеся у них в собственности. По всем остальным строкам стоят прочерки.

Во 2 разделе "Оборотные активы" ООО "Колос" заполняет строки 210 "Запасы"; 220 "НДС по приобретенным ценностям"; 240 "Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты)" и 260 "Денежные средства".

По строке 210 отражаются данные о запасах и затратах. Далее эти сведения расшифровываются по строкам 211-217.

Данные по строке 211 "Сырье, материалы и другие аналогичные ценности" включают в себя дебетовый остаток по сч. 10 "Материалы". Здесь указывается стоимость материалов, комплектующих, топлива, не списанных в производство.

А вот остатки готовой продукции и товаров отражаются по строке 214 "Готовая продукция и товары для перепродажи".

Остаток по сч. 19 "НДС по приобретенным ценностям" свидетельствует, что часть НДС, предъявленная поставщиками, еще не поставлена к вычету. Остаток по данному счету записывается в балансе по строке 220.

В строке 240 отражается краткосрочная кредиторская задолженность. В составе дебиторской задолженности показывают долги покупателей за поставленные им товары.

Остатки денежных средств предприятие суммируются и отражаются по строке 260 баланса. Так, здесь ООО "Колос" отражает: деньги в кассе предприятие и деньги на расчетном счете в банке.

В разделе 3 "Капитал и резервы" ООО "Колос" затрагивает строки 410 "Уставный капитал" и 470 "Нераспределенная прибыль (непокрытый убыток)".

В строке 410 указывается сумма уставного капитала, которая зафиксирована в учредительных документах и она составляет 5 тыс. руб.

Прибыль (убыток) отчетного года отражается общей суммой по строке 470. Предприятие получило убыток за 2006 г. в размере 5132 тыс. руб.

ООО "Колос" не имеет долгосрочных обязательств, поэтому раздел 4 "Долгосрочные обязательства" не заполняется.

В разделе 5 "Краткосрочные обязательства" отражаются суммы по строкам 620 "Кредиторская задолженность" и 660 "Прочие краткосрочные обязательства".

Общая сумма кредиторской задолженности отражается по строке 620, а далее расшифровывается по строкам 621-625.

По строке 621 показывают задолженность перед поставщиками и подрядчиками за поставленные товары.

По строке 622 записывают сумму начисленной, но еще не выданной заработной платы.

По строке 623 отражают задолженность по ЕСН, а также по взносам на обязательное пенсионное страхование и страхование от несчастных случаев на производстве и профессиональных заболеваниях.

По строке 624 показывают задолженность перед бюджетом по налогам, сборам и штрафным санкциям.

Таким образом, баланс на начало отчетного года равен 1744 тыс. руб., а на конец - 2110 тыс. руб.

Результаты аудита бухгалтерского баланса сведены в рабочем документе. (Приложение 10)

Отчет о прибылях и убытках также предоставлен на 1 января 2007 г. (Приложение 11)

В данном отчете отражаются сведения о финансовых результатах деятельности организации в целом и суммы, их составляющие.

В данной форме нашли отражение следующие показатели:

выручка от продажи товаров, продукции и услуг – 15910 тыс. руб.;

себестоимость, т.е. сумма расходов по обычным видам деятельности за отчетный период – (17324 тыс. руб.);

валовая прибыль – это разница между выручкой и себестоимостью (1414 тыс. руб.);

коммерческие расходы – затраты, связанные с сбытом продукции, которые отражаются на сч. 44 "Расходы на продажу", т.е. затраты на транспортировку и упаковку своей продукции, на выплату зарплаты продавцам;

убыток от продаж – финансовый результат от продажи продукции -(2496 тыс. руб.);

прочие доходы и расходы;

убыток до налогообложения – (6585 тыс. руб.);

штрафные санкции за неисполнение обязательств перед бюджетом – (205 тыс. руб.);

чистый убыток отчетного периода – это конечный финансовый результата за минусом штрафных санкций, который составил (6790 тыс. руб.).

ООО "Колос" имеет отрицательные суммы, поэтому они отражаются в форме № 2 в круглых скобках.

Расшифровка отдельных прибылей и убытков в Отчете не приводиться. В данных строках отсутствуют даже прочерки, что приводит к нарушению положений по бухгалтерскому учету.

Результаты аудита отчета о прибылях и убытках сведены в рабочем документе. (Приложение 12)

Отчет о движении денежных средств раскрывает информацию о том, какие денежные поступления были у общества в отчетном периоде и на что ООО "Колос" их израсходовало. В этом Отчете расшифровываются дебетовые и кредитовые обороты за год по счетам денежные средства (сч. 50 "Касса" и сч. 51 "Расчетные счета"). (Приложение 13)

Предприятие отражает движение денежных средств по текущей деятельности (производство муки и продажа товаров), т.к. оно получало в основном средства от покупателей и заказчиков, а направляла их на оплату приобретенных товаров, услуг, сырья; на оплату труда; на расчеты по налогам и сборам; на расчеты с государственными внебюджетными фондами только по основному виду деятельности.

Остатки денежных средств на начало отчетного года составили 21 тыс. руб., а на конец отчетного периода - 23 тыс. руб.

Таким образом, чистые денежные средства от текущей деятельности ООО "Колос" получились положительными в сумме 2 тыс. руб.

Результаты аудита отчета о движении денежных средств сведены в рабочем документе. (Приложение 14)

Наконец, в состав годовой бухгалтерской отчетности входит форма № 5 – приложение к бухгалтерскому балансу. В ней предприятие приводит данные о наличии и движении в течение отчетного периода некоторых активов, расходов и обязательств. [26] (Приложение 15)

ООО "Колос" заполняет строки 112 и 142 раздела "Основные средства"; строки 611, 613, 641, 643, 646 раздела "Дебиторская и кредиторская задолженность", а также расходы по обычным видам деятельности (по элементам затрат). Суммы по данным разделам совпадает с суммами бухгалтерского баланса.

Результаты аудита приложения к бухгалтерскому балансу также сведены в рабочем документе. (Приложение 16)

Бухгалтерия ООО "Колос" составляет взаимоувязку показателей формы № 2 "Отчет о прибылях и убытках" и формы № 1 "Бухгалтерский баланс"; взаимоувязку формы № 4 "Отчет о движении денежных средств" и формы № 1 "Бухгалтерский баланс"; взаимоувязку показателей формы № 5 "Приложение к бухгалтерскому балансу" и формы № 1 "Бухгалтерский баланс" для того чтобы проверить правильность составления отчетности. (Приложение 17,18,19)

Для более детального изучения своей деятельности предприятие составляет пояснительная записку. (Приложение 20)

В данной отчетности рассматриваются такие разделы как:

1. Сведения об обществе с ограниченной ответственностью;

2. Основные элементы учетной политики предприятия;

3. Финансово-хозяйственная деятельность предприятия;

4. Социальные показатели.

3.3 Аудиторское заключение

Аудиторское заключение – это официальный документ, предназначенный для пользователей финансовой (бухгалтерской) отчетности аудируемых лиц, составленных в соответствии с федеральными правилами аудиторской деятельности и содержащий выраженное в установленной форме мнение аудиторской организации о достоверности финансовой (бухгалтерской) отчетности аудируемого лица и соответствия порядка ведения его бухгалтерскому учета законодательству РФ. [7]

Основными элементами аудиторского заключения являются: наименование; адресат; сведения об аудиторе; сведения об аудируемом лице; вводную часть; часть, описывающую объем аудита; часть, содержащую мнение аудитора; дату аудиторского заключения; подпись аудитора.

Аудиторское заключение содержат три части: вводную, аналитическую и итоговую. [17]

Вводная часть включает все необходимые сведения об аудиторской фирме или аудиторе, работающем самостоятельно.

Аналитическая часть представляет отчет аудиторской фирмы экономическому субъекту об общих результатах проверки состояния внутреннего контроля, бухгалтерского учета и отчетности экономического субъекта, а также соблюдения экономическим субъектом законодательства при совершении финансово-хозяйственных операций. Аналитическая часть должна быть адресована администрации экономического субъекта.

Итоговая часть – мнение аудиторской фирмы о достоверности бухгалтерской отчетности экономического субъекта.

В итоговой части должно быть описано распределение ответственности между экономическим субъектом и аудиторской фирмой в отношении бухгалтерской отчетности.

Согласно правилу (стандарту) № 6 "Аудиторское заключение по финансовой (бухгалтерской) отчетности" аудиторское заключение может иметь семь видов.[7]

К аудиторскому заключению прилагается финансовая (бухгалтерская) отчетность, в отношении которой выражается мнение, которая дотирована, подписана и скреплена печатью проверяемого экономического субъекта.

В процессе аудита финансовой (бухгалтерской) отчетности были выявлены некоторые ошибки (непреднамеренное искажение в финансовой (бухгалтерской) отчетности, в т.ч. неотражение какого-либо числового показателя или нераскрытие какой-либо информации):

- в незаполненных строках отсутствуют прочерки;

- отсутствие подтверждения некоторых показателей результатами инвентаризации;

- недостаточные пояснения к бухгалтерской отчетности, например, в пояснительной записке можно было указать перечень прочих доходов и расходов. (Приложение 21)

Таким образом, в результате аудита финансовой (бухгалтерской) отчетности выявленные нарушения были незначительны, аудитор вправе выдать положительное аудиторское заключение. (Приложение 22)

Данные нарушения можно устранить, используя следующие рекомендации:

1) В связи с постоянными изменениями в законодательстве, предприятию необходимо ежемесячно выписывать специализированные журналы (Главбух, Бухгалтерский учет) либо установить программу КонсультантПлюс. Данная программа содержит документы федерального и регионального законодательства, комментарии законодательства, финансовые консультации, т.е. информацию, которая поможет главному бухгалтеру и бухгалтерии ООО "Колос" в целом решить не только финансовые, но и правовые вопросы за более короткое время.

2) Включить в учетную политику раздел, который непосредственно будет касаться бухгалтерской (финансовой) отчетности. Указать в данном разделе состав годовой и промежуточной отчетности, и сроки предоставления отчетности.

3) Заполнять все обязательные реквизиты в соответствии с Законом и ПБУ, в том числе ставить прочерки в незаполненных строках.

4) В целях совершенствования системы внутреннего контроля необходимо увеличить количество инвентаризаций, составить график проведения инвентаризаций и оформлять результаты инвентаризации в соответствующих актах.

5) В пояснительной записки наиболее подробно раскрывать информацию, которая может быть необходима пользователям отчетности.

ЗАКЛЮЧЕНИЕ

Рассмотренные в работе вопросы позволяют сформулировать ряд общих выводов и положений.

К числу основных обобщений можно отнести следующие выводы:

1. Бухгалтерская (финансовая) отчетность представляет собой систему показателей, отражающих результаты хозяйственной деятельности организации за отчетный период.

Показатели финансовой отчетности используются для принятия управленческих решений, поэтому возникает необходимость в аудите.

Целью аудита финансовой (бухгалтерской) отчетности является формирование мнения о достоверности показателей отчетности во всех существенных отношениях.

Аудит финансовой (бухгалтерской) отчетности регулируется такими нормативно - правовыми актами, как Федеральным Законом "Об аудиторской деятельности", Гражданским кодексом РФ, а также федеральными стандартами (правилами).

2. Объектом исследования курсовой работы является ООО "Колос", которое осуществляет производства и оптово-розничную торговлю на основании устава Общества.

Элементом системы регулирования бухгалтерского учета является учетная политика ООО "Колос".

Для проведения аудита финансовой отчетности и выражения профессионального мнения о степени ее достоверности необходимо оценить системы бухгалтерского учета и внутреннего контроля.

Оценить СБУ и СВК составление отчетности помогают тесты проверки.

Оценка состояния внутреннего контроля ООО "Колос" относится к низкому уровню, т.к. составила 57 %. Это говорит о том, что СБУ не отвечает требованиям сопоставимости, достоверности, оперативности и полноты.

Следующим этапом планирования аудита является определение уровня существенности и аудиторского риска.

При установлении уровня существенности аудитор исходит из основных показателей его деятельности.

По ООО "Колос" уровень существенности составил 350 тыс. руб.

Рассчитанный показатель существенности применяется на уровне всей финансовой отчетности.

На этапе планирования аудитор оценивает аудиторский риск.

Неотъемлемый риск в ООО "Колос" определен как средний - 80%, уровень риска системы контроля определен как средний - 50%, риск необнаружения установлен, равным 8%.

После простых вычислений значение аудиторского риска при аудите финансовой отчетности составил 3%.

Таким образом, приемлемый аудиторский риск в данном случае должен быть не выше 3%, т.е. 3 из 100 подписанных проверяющим аудитором заключений содержат неверные сведения по спорным вопросам.

Предполагаемый объем и порядок проведения проверки финансовой (бухгалтерской) отчетности ООО "Колос" описываются в общем плане, который состоит из 6 пунктов.

Для практической реализации общего плана была составлена программа аудита. Программа аудита представляет более детальный перечень аудиторских процедур.

3. В результате проведения тестов средств внутреннего контроля и необходимых процедур проверки по существу аудитором были получены аудиторские доказательства.

Источниками получения аудиторских доказательств является: финансово-бухгалтерская отчетность; бухгалтерские регистры; статистическая отчетность; уставные документы; результаты анализа финансово-хозяйственной деятельности; результаты инвентаризации и т.д.

При аудите финансовой (бухгалтерской) отчетности ООО "Колос" аудитором были применены следующие процедуры проверки по существу: устный опрос персонала, прослеживание, пересчет, подтверждение, инспектирование.

Работы при проведении аудита финансовой (бухгалтерской) отчетности можно разделить на два этапа.

В ходе первого этапа проверки был выявлен состав и содержание форм отчетности.

Было установлено, что предприятие перед составлением отчетности проводит учетные работы: закрывает операционные счета, проводит инвентаризацию имущества, обязательств и расчетов.

Второй этап проверки включает аудит каждой формы финансовой (бухгалтерской) отчетности.

Годовая бухгалтерская отчетность ООО "Колос" состоит из: бухгалтерского баланса, Отчета о прибылях и убытках, Отчета о движении денежных средств, Приложения к бухгалтерскому балансу и пояснительной записки.

Годовая отчетность общества составляется за отчетный год с 1 января по 31 декабря включительно.

При заполнении указанных форм предприятие использует формы рекомендованные Минфином РФ.

ООО "Колос" руководствуется инструкциями и правилами по составлению и заполнению отчетных форм.

Бухгалтерская отчетность подписана генеральным директором и главным бухгалтером организации.

Бухгалтерия ООО "Колос" составляет взаимоувязку показателей всех форм отчетности.

В процессе аудита финансовой (бухгалтерской) отчетности были выявлены некоторые ошибки: в незаполненных строках отсутствуют прочерки; отсутствие подтверждения некоторых показателей результатами инвентаризации; недостаточные пояснения к бухгалтерской отчетности.

Таким образом, финансовая (бухгалтерская) отчетность отражает достоверно во всех существенных отношениях финансовое положение на 1 января 2007 г. и результаты финансово-хозяйственной деятельности за период с 01.01.2006 г. по 31.12.2006 г. включительно. Поэтому аудитором было составлено положительное аудиторское заключение, т.к. выявленные ошибки не являются существенными и не влияют на достоверность финансовой отчетности в целом.

Для устранения ошибок предприятию ООО "Колос" рекомендуется: выписывать специализированные журналы либо установить программу КонсультантПлюс; включить в учетную политику раздел, который непосредственно будет касаться бухгалтерской (финансовой) отчетности; заполнять все обязательные реквизиты; составить график проведения инвентаризаций и оформлять результаты инвентаризации в соответствующих актах; в пояснительной записки наиболее подробно раскрывать информацию, которая может быть необходима пользователям отчетности.

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

1. Гражданский кодекс Российской Федерации. Часть первая, вторая, третья: принятые Государственной думой 21.10.1994 г., 22.12.1995 г. и 01.11.2001 г. (ред. 26.06.2007 г., 26.06.2007 г. и 03.06.2006 г.).

2. Налоговый кодекс Российской Федерации. Часть первая и вторая: принятые Государственной думой 16.07.1998 г. и 19.07.2007 г. (ред. 17.05.2007 г. и 16.05.2007 г.)

3. Кодекс Российской Федерации об административных правонарушений от 30.12.2001 г. № 195-ФЗ (ред. 22.06.2007 г.)

4. Федеральный закон "О Бухгалтерском учете" от 21. 11. 1996г. № 129- ФЗ. (ред. Федеральных законов от 23.07. 1998г. № 123- ФЗ и др.).

5. Федеральный закон "Об аудиторской деятельности" от 07.08.2001 г. № 119-ФЗ (ред. 03.11.2006 г.)

6. Федеральный закон "Об обществах с ограниченной ответственностью" от 08.02.1998г. № 14-ФЗ (в ред. Федеральных законов от 11.11. 1998г. № 96-ФЗ и др.).

7. Федеральные правила (стандарты) аудиторской деятельности: утв. Постановлением Правительства РФ от 23 сентября 2002 № 696 (ред. 25.08.2006)

8. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации: утверждено приказом Минфина РФ от 29.07.1998г. № 34-н. (с изменениями и дополнениями от 18.09.2006 г. №116н).

9. Положения по бухгалтерскому учету " Учетная политика организации" (ПБУ № 1/98): утверждено приказом Минфина РФ от 09.12.1998г. № 60н (с учетом последующих изменений и дополнений).

10. Положение по бухгалтерскому учету "Бухгалтерская отчетность организации" (ПБУ4/99): утверждено приказом Минфина РФ от 06.07.99 г. №43н. (с учетом последующих изменений и дополнений).

11. Приказ Минфина России от 22.07.2003г. № 67н "О формах бухгалтерской отчетности" (с учетом последующих изменений и дополнений).

12. Андреев В.Д. Внутренний аудит: учебное пособие / В.Д. Андреев – М.: Финансы и статистика, 2003. – 464 с.: ил. ISBN 5-279-02452-Х

13. Богатая И.Н., Хахонова Н.Н. Аудит: учебное пособие / И.Н. Богатая, Н.Н. Хахонова. Серия "Высшие образование" – Ростов н/Д: Феникс, 2003. – 608 с. ISBN 5-222-03825-4

14. Бычкова С.М. Аудит для руководителей и бухгалтеров / С.М. Бычкова. - СПб.: Питер, 2003. – 384 с.: ISBN 5-88782-117-5

15. Бычкова С.М. Практический аудит / С.М. Бычкова, Т.Ю. Фомина; под ред. С.М. Бычковой. – М.: Эксмо, 2008. – 160 с. – (Настольная книга специалиста). ISBN 978-5-699-22574-3

16. Демьяненко Э.Ю. Аудит: 100 экзаменационных ответов. Экспресс-справочник для студентов вузов / Э.Ю. Демьяненко. - изд. 4-е, испр. и доп. – М.: ИКЦ "МарТ"; Ростов н/Д: издательский центр "МарТ", 2005 – 224 с. ISBN 5-241-00119-0

17. Жарылгасова Б.Т. Международные стандарты аудита: учебное пособие / Б.Т. Жарылгасова, А.Е. Суглобов. – М.: КНОРУС, 2005, - 400 с. ISBN 5-85971-117-4

18. Кондраков Н.П. Бухгалтерский учет: учеб. пособие. – 5-е изд., перераб. и доп. / Кондраков Н.П. – М.: ИНФРА – М, 2007. – 717 с. – (Высшие образование). - ISBN 978-5-16-002317-5 (обл.)

19. Крупченко Е.А. Аудит в экзаменационных вопросах и ответах: учебное пособие / Е.А. Крупченко. – Ростов н/Д: изд-во "Феникс", 2003. – 320 с. ISBN 5-222-03104-7

20. Ларионов А.Д., Карзаева Н.Н., Нечитайло А.И. Бухгалтерская финансовая отчетность: учеб. пособие / А.Д. Ларионов [и др.]; по ред. А.Д. Ларионов. – М.: ТК Велби, Изд-во Проспект, 2005. – 208 с. - ISBN 5-482-00056-7

21. Мельник М.В. Аудит: учебник для сред. проф. образования / под ред. М.В. Мельник. – изд. с изм. – М.: Экономисть, 2006. – 296 с. ISBN 5-98118-153-2 (в пер.)

22. Подольский В.И. Аудит: Учебник для студентов образовательных учреждений среднего профессионального образования / В.И. Подольский, А.А. Савин, Л.В. Сотникова; Под ред. В.И. Подольского. – М.: ЮНИТИ-ДАНА, 2005. – 431 с. (серия "Среднее профессиональное образование"). ISBN 5-238-00869-4

23. Подольский В.И. Аудит. Практикум: Учебное пособие для вузов / В.И. Подольский, А.А. Савин, Л.В. Сотникова; Под ред. В.И. Подольского. – М.: ЮНИТИ-ДАНА, 2003. – 606 с. (серия "Среднее профессиональное образование"). ISBN 5-238-00565-2

24. Пупко Г.М. Аудит и ревизия: учебное пособие / Г.М. Пупко. - 2-е изд., стереотип. – Мн.: Книжный Дом; Мисанта, 2004. – 429 с. ISBN 985-428-779-3

25. Терехов А.А. Аудит / А.А. Терехов. – М.: Финансы и статистика, 1998. – 512 с. ISBN 5-279-01740-Х

26. Сотникова Л.В. Отчет о движении денежных средств и Приложение к бухгалтерскому балансу // Бухгалтерский учет - 2007.- №2-1, 25-29.

27. Суглобов А.Е. Бухгалтерский учет и аудит: учебное пособие / А.Е. Суглобов, Б.Т. Жарылгасова. – М.: КНОРУС, 2005. – 496 с. ISBN 5-85971-114-Х

28. Юдина Г.А., Черных М.Н. Основы аудита: учебное пособие / Г.А. Юдина, М.Н. Черных. – М.: КНОРУС, 2006. – 296 с. ISBN 5-85971-477-7

29. Шеремет А.Д., Суйц В.П. Аудит: Учебник / А.Д. Шеремет. - 2-е изд., доп. и перераб. – М.: ИНФРА - М, 2002. – 352 с. – (Серия "Высшие образование") ISBN 5-16-000274-Х

30. Хахонова Н.Н. Основы бухгалтерского учета и аудита / Н.Н. Хахонова. – Ростов н/Д: "Феник", 2033. – 480 с. – (Серия "Учебники Феникса") ISBN 5-222-02849-6

|