ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

ГОУ ВПО «Нижегородский государственный университет

им. Н.И. Лобачевского»

ФИНАНСОВЫЙ ФАКУЛЬТЕТ

КАФЕДРА БУХГАЛТЕРСКОГО УЧЕТА, ЭКОНОМИЧЕСКОГО АНАЛИЗА И АУДИТА

ДИПЛОМНАЯ РАБОТА

Специальность 08.01.09 «Бухгалтерский учет, анализ и аудит»

Бухгалтерский учет и аудит расчетов организации с персоналом по оплате труда

(н

а примере ООО «Транстехснаб»

)

Исполнитель: студентка группы 13Б58

очно-заочного отделения /Хохлова Ю.С./

Научный руководитель: /Краснов.В.Д/

Рецензент: /Демирчян А.В./

Зав.кафедрой, д.э.н., профессор /Мизиковкий Е.А./

Нижний Новгород

2009 г.

Аннотация на дипломную работу

«Бухгалтерский учет и аудит расчетов организации с персоналом по оплате труда»

(

Объект исследования – расчеты организации ООО «Транстехснаб» с персоналом по оплате труда.

Предмет исследования – порядок бухгалтерского учета и выполнение аудиторских процедур по расчетам с персоналом по оплате труда.

Цель дипломной работы – определить содержание бухгалтерского учета и аудита расчетных операций, систематизировать нормативно-правовую базу бухгалтерского учета и информационное обеспечение аудиторской проверки расчетов с поставщиками и покупателями, установить последовательность учетной процедуры расчетов и процедур контроля за использованием обязательств.

Результаты работы – разработка графика документооборота, регистров аналитического учета, разработка плана и программы аудита по расчетам с персоналом по оплате труда.

Результаты могут быть использованы в практике работы бухгалтерских и аудиторских служб.

Автор работы ______________________ /Хохлова Ю. С./

РЕЦЕНЗИЯ

На дипломною работу студентки ГОУ ВПО «Нижегородский государственный университет им. Н.И. Лобачевского» Хохловой Юлии Сергеевны на тему: «Бухгалтерский учет и аудит расчетов организации с персоналом по оплате труда» (на примере ООО «Транстехснаб».

В ходе выполнения работы автором были изучены законодательные и нормативные акты по бухгалтерскому учету и аудиту.

Дипломная работа выполнена в соответствии с требованиями, предъявляемыми к оформлению данной работы. По структуре работа состоит из трех частей. В первой главе дается общий анализ деятельности ООО «Транстехснаб». Изучены учетный аппарат, должностные инструкции, положение об учетной политике, общий порядок составления и представления бухгалтерской отчетности. Рассмотрена нормативная база по данному участку. Разобраны виды, формы, системы и состав фонда оплаты труда. Во второй главе разрабатывается график документооборота, рассматривается порядок расчета начисления и удержания оплаты труда, синтетический и аналитический учет совершения операций с персоналом по оплате труда в ООО «Транстехснаб». Третья глава содержит цели, задачи и информационное обеспечение, методы и процедуры аудита оплаты труда, обобщение результатов проверки и ее документирование, т. е. выявление типичных ошибок в ходе проверки и их анализ.

Реклама

Хохлова Ю.С. показала себя грамотным специалистом, ориентирующаяся в системах расчета оплаты труда, показала себя аккуратным, исполнительным, инициативным специалистом.

Работа заслуживает оценки _________________________________________

Рецензент__________________________________________________________

Ученая степень, звание_____________________________________________

Место работы, должность__________________________________________

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

ГЛАВА 1 СУЩНОСТЬ И НОРМАТИВНОЕ РЕГУЛИРОВАНИЕ БУХГАЛТЕРСКОГО УЧЕТА ОПЕРАЦИЙ С ПЕРСОНАЛОМ ПО ОПЛАТЕ ТРУДА

1.1 Общий анализ деятельности ООО «Транстехснаб»

1.2 Нормативное регулирование бухгалтерского учета и аудита расчетов организации с персоналом по оплате труда

1.3 Виды, формы, системы и состав фонда оплаты труда и выплат социального характера

ГЛАВА 2 БУХГАЛТЕРСКИЙ УЧЕТ РАСЧЕТОВ С ПЕРСОНАЛОМ ПО ОПЛАТЕ ТРУДА В ПРАКТИКЕ ООО «ТРАНСТЕХСНАБ»

2.1 Документирование хозяйственных операций с персоналом по оплате труда

2.2 Порядок расчета и начисления оплаты труда

2.3 Синтетический и аналитический учет совершения операций с персоналом по оплате труда в ООО «Транстехснаб»

ГЛАВА 3 АУДИТ ОПЕРАЦИЙ С ПЕРСОНАЛОМ ПО ОПЛАТЕ ТРУДА, ПРОВОДИМЫЙ ООО «ТРАНСТЕХСНАБ»

3.1 Цели, задачи и информационное обеспечение аудита операций с персоналом по оплате труда

3.2 Планирование аудита: разработка плана и программы аудиторских работ

3.3 Документирование аудита и обобщение результатов проверки

ЗАКЛЮЧЕНИЕ

СПИСОК ЛИТЕРАТУРЫ

ВВЕДЕНИЕ

Рассматривая проблемы оплаты труда, даже неискушенный в этом занятии человек может заметить, что одно только определение размера заработной платы может вызвать значительные затруднения у всех участников трудовых взаимоотношений: работник всегда желает иметь как можно более высокий уровень дохода, тогда как работодатель стремиться сократить свои издержки.

Реклама

На первом месте по важности среди факторов, влияющих на эффективность использования рабочей силы, стоит система оплаты труда. Именно заработная плата, а зачастую только она является той причиной, которая приводит рабочего на его рабочее место. Поэтому значение данной проблемы трудно переоценить.

Учет труда и заработной платы должен обеспечить оперативный контроль над количеством и качеством труда, за использованием средств, включаемых в фонд заработной платы и выплаты социального характера.

Новые системы организации труда и заработной платы должны обеспечить сотрудникам материальные стимулы. Необходимо учитывать так же, что формирование и величина прибыли зависят от выбранной системы оплаты труда.

Актуальность

выбранной темы исследования объясняется зависимостью величины заработной платы от уровня жизни населения любой страны. Для подавляющего большинства людей заработная плата является основным источником дохода. Поэтому вопросы, связанные с заработной платой (ее величиной, формой начисления и выплаты и др.), являются одними из наиболее актуальных как для работников, так и для работодателей.

Целью

настоящей работы является изучение на примере конкретного предприятия ООО «Транстехснаб» бухгалтерского учета и аудита расчетов с персоналом по оплате труда, выявление нарушений в ходе проверки разработка рекомендаций руководству предприятия, формирование вывода о достоверности бухгалтерской отчетности, о соответствии порядка ведения бухгалтерского учета оплаты труда по требованиям законодательства.

Для достижения поставленной цели необходимо решить следующие

задачи:

1. изучение информационной базы бухгалтерского учета и аудита оплаты труда;

2. изучение нормативной базы бухгалтерского учета и аудита оплаты труда по уровням нормативного регулирования, существующих в ней противоречий;

3. ознакомиться с деятельностью экономического субъекта;

4. разработать график документооборота;

5. разработать план счетов, наиболее подходящий для расчета оплаты труда сотрудникам;

6. рассмотреть порядок расчета начисления и удержания оплаты труда;

7. изучить синтетический и аналитический учет совершения операций с персоналом по оплате труда;

8. расчет аудиторского риска;

9. разработка плана и программы аудита оплаты труда;

10. сбор аудиторских доказательств, рассмотрение применения различных аудиторских процедур;

11. разработка рабочих документов аудитора;

12. анализ выявленных в ходе проверки ошибок, вывод об их существенности с количественной и качественной точек зрения;

13. изучение типичных для учета оплаты труда ошибок;

14. разработка рекомендаций проверяемому предприятию по исправлению выявленных искажений;

15. составление письменной информации аудитора.

Предметом исследования

дипломной работы бухгалтерский учет и аудит расчетов организации с персоналом по оплате труда.

Объектом исследования

дипломной работы является общество с ограниченной ответственностью «Транстехснаб» осуществляющий:

Основной предмет деятельности – предоставление транспортных и транспортно-экспедиционных услуг по грузовым перевозкам.

Общество является юридическим лицом и создано без ограничения срока действия. Основной целью является получение прибыли.

Дипломная работа включает:

0Введение

0Три главы

0Заключение

0Приложения

В первой главе дается общий анализ деятельности ООО «Транстехснаб». Изучены учетный аппарат, должностные инструкции, положение об учетной политике, общий порядок составления и представления бухгалтерской отчетности. Рассмотрена нормативная база по данному участку. Разобраны виды, формы, системы и состав фонда оплаты труда.

Во второй главе разрабатывается график документооборота, рассматривается порядок расчета начисления и удержания оплаты труда, синтетический и аналитический учет совершения операций с персоналом по оплате труда в ООО «Транстехснаб».

Третья глава содержит цели, задачи и информационное обеспечение, методы и процедуры аудита оплаты труда, обобщение результатов проверки и ее документирование, т. е. выявление типичных ошибок в ходе проверки и их анализ.

ГЛАВА 1. СУЩНОСТЬ И НОРМАТИВНОЕ РЕГУЛИРОВАНИЕ БУХГАЛТЕРСКОГО УЧЕТА ОПЕРАЦИЙ С ПЕРСОНАЛОМ ПО ОПЛАТЕ ТРУДА

1.1 Общий анализ деятельности предприятия

Официально ООО «Транстехснаб» начало функционировать в 2005 году.

ООО «Транстехснаб» является юридическим лицом.

Организационно-правовая форма: общество с ограниченной ответственностью.

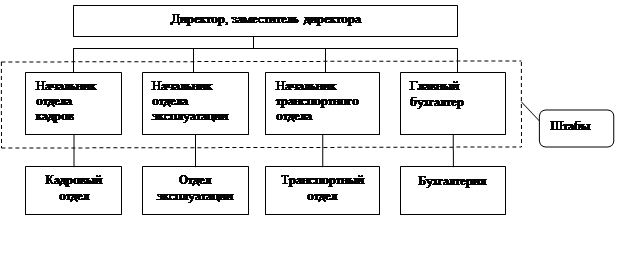

Организационная структура для ООО «Транстехснаб» характерна линейно-штабная (Рис.1.1.1).

Рис. 1.1.1 Линейно-штабная организационная структура

Такой вид организационной структуры является развитием линейной и призван ликвидировать ее важнейший недостаток, связанный с отсутствием звеньев стратегического планирования. Линейно - штабная структура включает в себя специализированные подразделения (штабы), которые не обладают правами принятия решений и руководства какими - либо нижестоящими подразделениями, а лишь помогают соответствующему руководителю в выполнении отдельных функций, прежде всего, функций стратегического планирования и анализа. В остальном эта структура соответствует линейной.

Достоинства линейно - штабной структуры:

· более глубокая, чем в линейной, проработка стратегических вопросов;

· некоторая разгрузка высших руководителей;

· возможность привлечения внешних консультантов и экспертов;

· при наделении штабных подразделений правами функционального руководства такая структура - хороший первый шаг к более эффективным органическим структурам управления.

Недостатки линейно - штабной структуры:

· недостаточно четкое распределение ответственности, т. к. лица, готовящие решение, не участвуют в его выполнении;

· тенденции к чрезмерной централизации управления;

· аналогичные линейной структуре, частично - в ослабленном виде.

ООО «Транстехснаб» предоставляет автоперевозки грузов от 1 до 25 тонн, в том числе негабаритных, опасных, скоропортящихся. Определяет экономически целесообразную стоимость доставки. Осуществляет контроль за ходом перевозки и мгновенное реагирование в случае отклонения от договорных условий, согласование условий перевозки с причастными организациями (страховые компании, органы ГИБДД и транспортной инспекции и др.) . .

У ООО «Транстехснаб» есть собственный парк большегрузных автомашин - 32 единицы рефрижераторов с тягачами марки Вольво и Скания, которыми управляют водители-профессионалы, прошедшие тщательный отбор в компании.

Виды предоставляемых услуг:

- Грузоперевозки по России;

- Международные грузоперевозки;

- Контейнерные перевозки;

- Перевозка негабаритных грузов;

- Перевозка опасных грузов;

- Перевозка скоропортящихся грузов;

- Оказание справочно-информационного сервиса;

- Помощь при страховании и таможенном оформлении грузов;

- Внутритаможенный транзит;

В организации разработаны должностные инструкции (Приложение №2), приказ об утверждении положения об учетной политике (Приложение №3).

Учетный аппарат ООО «Транстехснаб»

ООО «Транстехснаб» разработал свой учетный аппарат, в котором прописывается функции административного отдела, взаимосвязь, обязанности и права сотрудников отделов:

- ООО «Транстехснаб» возглавляет Директор.

- Директор ООО «Транстехснаб» имеет заместителя, который назначается. Компетенция заместителя Директора ООО «Транстехснаб» устанавливается Директором ООО «Транстехснаб». На время отсутствия Директора ООО «Транстехснаб» (временная нетрудоспособность, отпуск и т.д.) его обязанности возлагаются на заместителя Директора ООО «Транстехснаб».

- Главный бухгалтер ООО «Транстехснаб» назначается на должность и освобождается от должности Директором ООО «Транстехснаб».

- Иные работники ООО «Транстехснаб» назначаются на должности, перемещаются и освобождаются от должностей Директором ООО «Транстехснаб» в соответствии с законодательством Российской Федерации и иными нормативными правовыми актами.

- Права, обязанности и ответственность Директора ООО «Транстехснаб» определяются действующим законодательством, Уставом Предприятия, настоящим Положением и трудовым договором, заключаемым Предприятием с Директором ООО «Транстехснаб». Трудовые и социальные гарантии для Директора ООО «Транстехснаб» устанавливаются локальными нормативными актами и трудовым договором.

- В своей деятельности Директор ООО «Транстехснаб» руководствуется законодательством Российской Федерации, нормативными правовыми актами РФ, Уставом Предприятия и настоящим Положением, локальными нормативными актами Предприятия.

- Директор ООО «Транстехснаб» в соответствии с настоящим Положением осуществляет следующие полномочия:

- обеспечивает соблюдение законодательства Российской Федерации, соответствующего субъекта Российской Федерации, локальных нормативных актов Предприятия;

- осуществляет руководство финансово-хозяйственной деятельностью ООО «Транстехснаб» в соответствии с утвержденным Предприятием бюджетом;

- представляет интересы Предприятия (ООО «Транстехснаб») в отношениях с государственными органами Российской Федерации, субъектов Российской Федерации, органами местного самоуправления, средствами массовой информации, общественными организациями, физическими и юридическими лицами;

- от имени Предприятия заключает с юридическими и физическими лицами договоры, необходимые для реализации функций ООО «Транстехснаб»;

- подписывает приказы, распоряжения, баланс, годовой отчет и иные документы, касающиеся деятельности Филиала;

- от имени Предприятия заключает с работниками ООО «Транстехснаб» коллективный договор, утверждает правила внутреннего трудового распорядка, должностные обязанности работников ООО «Транстехснаб»;

- в соответствии с законодательством Российской Федерации, утверждает цены и тарифы на предоставляемые ООО «Транстехснаб» услуги и работы, на основании методики, утверждаемой Предприятием;

- осуществляет прием на работу, перевод и увольнение с работы работников Филиала в соответствии со штатным расписанием Филиала, утвержденным Предприятием, заключает и расторгает трудовые, коллективные договоры с работниками ООО «Транстехснаб», осуществляет их перемещение, поощрение и наложение взысканий, утверждает графики отпусков работников ООО «Транстехснаб», решает иные вопросы, вытекающие из трудовых отношений. Прием на работу, перевод и увольнение заместителя Директора ООО «Транстехснаб», главного бухгалтера ООО «Транстехснаб»;

- обеспечивает организацию и ведение бухгалтерского и налогового учета;

- исполняет обязанности Предприятия по уплате налогов и сборов по месту нахождения ООО «Транстехснаб» в соответствии с законодательством Российской Федерации, соответствующего субъекта Российской Федерации и учетной политикой Предприятия;

- организует работу по взысканию дебиторской задолженности;

- обеспечивает постановку в соответствующих органах на учет Предприятия по месту нахождения обособленных структурных подразделений Предприятия и закрепленного за ООО «Транстехснаб» недвижимого имущества;

- принимает участие на собраниях кредиторов в установленном законом порядке, совершает иные действия в рамках полномочий, предоставленных кредиторам законодательством о банкротстве;

- осуществляет государственную регистрацию в налоговых органах контрольно-кассовых машин, используемых для денежных расчетов с населением;

- осуществляет государственную регистрацию и снятие с учета в соответствующих уполномоченных органах транспортных средств и прицепов (полуприцепов) к ним, принадлежащих Предприятию на праве хозяйственного ведения;

- организует делопроизводство и работу с документами, содержащими государственную тайну и сведения конфиденциального характера, в соответствии с законодательством Российской Федерации, а также определяет круг должностных лиц, имеющих право доступа к этим документам;

- принимает меры по обучению и повышению квалификации работников Филиала;

- Директор несет персональную ответственность за невыполнение или ненадлежащее выполнение возложенных на него обязанностей.

Общий порядок составления и представления бухгалтерской отчетности

Как и любая другая организация, ООО «Транстехснаб» придерживается общему порядку составления и представления бухгалтерской отчетности:

1. Бухгалтерская отчетность ООО «Транстехснаб» составляется в объеме и порядке, установленном ПБУ 4/99 «Бухгалтерская отчетность организации», утвержденным Приказом Минфина РФ от 06.07.99 № 43н и настоящим Положением.

2. Бухгалтерская отчетность ООО «Транстехснаб» составляется по формам, утвержденным Приказом Минфина РФ от 22 июля 2003 г. N 67н «О формах бухгалтерской отчетности организаций».

3. Достоверность составления и соблюдение порядка представления бухгалтерской отчетности обеспечивает главный бухгалтер ООО «Транстехснаб».

4. До составления сводной бухгалтерской отчетности необходимо выверить и урегулировать все взаиморасчеты и иные финансовые отношения ООО «Транстехснаб».

5. Бухгалтерский учет в ООО «Транстехснаб» ведется с применением журнально-ордерной формы ведения бухгалтерского учета.

6. Обработка учетной информации осуществляется с использованием специализированной бухгалтерской компьютерной программы 1С. Для выполнения необходимых расчетов допускается дополнительное применение редактора MSEXEL. Полученные с его использованием результаты, подлежащие перенесению в бухгалтерскую программу, оформляются в виде бухгалтерской справки за подписью лица, осуществившего расчет.

7. Первичные учетные документы оформляются на предприятии с использованием унифицированных форм, содержащихся в альбомах унифицированных форм первичной учетной документации.

8. График документооборота, а также установленные формы для внутренней бухгалтерской отчетности.

9. В целях обеспечения достоверности данных бухгалтерского учета и отчетности ООО «Транстехснаб» проводит инвентаризацию имущества и финансовых обязательств в обязательном порядке в соответствии со ст. 12 Закона «О бухгалтерском учете» и Графиком проведения инвентаризации активов и обязательств предприятия.

Инвентаризация активов и обязательств проводится в соответствии с порядком, изложенным в Приказе Минфина РФ от 13 июня 1995 г. N 49 "Об утверждении методических указаний по инвентаризации имущества и финансовых обязательств".

10. Контроль за хозяйственными операциями в ООО «Транстехснаб возлагается на:

- главного бухгалтера ООО «Транстехснаб;

Средства внутреннего контроля, применяемые на предприятии, должны обеспечивать достижение следующих целей:

- финансово-хозяйственные операции выполняются с разрешения уполномоченных на то сотрудников;

- все операции фиксируются в бухгалтерском учете в правильных суммах, на надлежащих счетах бухгалтерского учета, в правильном периоде времени, в соответствии с принятой учетной политикой и обеспечивают возможность подготовки достоверной бухгалтерской отчетности;

- доступ к активам возможен только с разрешения соответствующего руководителя предприятия;

- соответствие зафиксированных в бухгалтерском учете и фактически имеющихся в наличии активов определяется руководством с установленной периодичностью и, в случае расхождения, руководство предпринимает надлежащие действия;

- непосредственный доступ к активам разрешен регламентирующими документами строго определенному кругу сотрудников.

11. Денежные средства на хозяйственные нужды предприятия выдаются работникам предприятия на основании списка, утвержденного Директором.

По окончании установленного срока работник должен в течение трех рабочих дней отчитаться о произведенных расходах или сдать излишние денежные средства в кассу предприятия.

Проведем финансовый анализ ООО «Транстехснаб»

Общее количество финансовых показателей, используемых для анализа деятельности предприятия весьма велико. Если задаться целью перечислить все когда-либо использованные финансовые показатели, то можно насчитать их более сотни. Поэтому будут рассмотрены лишь основные коэффициенты и показатели и, соответственно, основные выводы, которые на их основе можно сделать.

(1). Анализируя структуру баланса предприятия ООО «Транстехснаб» были выявлены следующие показатели:

1. Рост валюты баланса;

2. Рост величины собственного капитала;

3. Сумма собственного капитала на начало периода превышает внеоборотные активы, но на конец периода сумма собственного капитала становится меньше внеоборотных активов (возможно это связано с незавершенным строительством)

4. Темп роста дебиторской задолженности соответствует темпу роста кредиторской задолженности.

(2). Ликвидность баланса означает теоретическую возможность предприятия погасить свои обязательства за счет оборотных активов.

Для расчета ликвидности нам понадобятся следующие показатели:

А1-денежные средства;

А2-дебиторская задолженность;

А3-запасы;

А4-внеоборотные активы;

П1-кредиторская задолженность;

П2-краткосрочные кредиты и займы;

П3-долгосрочные кредиты и займы;

П4-собственный капитал.

Если выполняются следующие 4 неравенства, то баланс является абсолютно ликвидным: А1≥П1; А2≥П2; А3≥П3; А4≤П4.

В нашем случае:

- на начало отчетного периода:

А1(393)<П1(7806); А2(8600)>П2(1003); А3(109)>П3(0); А4(902)<П4(1194).

- на конец отчетного периода:

А1(1096)<П1(18534); А2(17783)>П2(4846); А3(1429)>П3(0); А4(5240)>П4(2168).

Можно сделать вывод, что баланс не является абсолютно ликвидным.

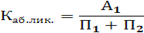

Рассчитаем коэффициент абсолютной ликвидности:

, рекомендуемое значение Каб.лик. 0,2÷0,5 , рекомендуемое значение Каб.лик. 0,2÷0,5

Коэффициент абсолютной ликвидности показывает способность предприятия погасить свои обязательства за счет денежных средств.

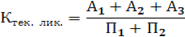

, рекомендуемое значение тек.лик. 1,2÷1,5 , рекомендуемое значение тек.лик. 1,2÷1,5

По состоянию на начало периода К тек.ликв.>1, т.е. предприятие было в состоянии оплатить свои краткосрочные обязательства за счет денежных средств, по состоянию на конец отчетного периода К тек.ликв. стал<1, что свидетельствует о снижении способности организации оплатить свои краткосрочные обязательства за счет денежных средств. В целом баланс не является ликвидным и ликвидность понижается.

(3). Условие финансовой устойчивости

А3+А4≤П3+П4

На начало отчетного периода На конец отчетного периода

1011<1194-устойчиво 6669>2168-неустойчиво

Организация финансово не устойчива и финансовая устойчивость понижается.

(4). Условия платежеспособности

А1+А2≥П1+П2

На начало отчетного периода На конец отчетного периода

8993<8809 18879<23380

Организация не платежеспособна и платежеспособность понижается.

Означает недостаток у предприятия денежных средств и их эквивалентов для погашения наиболее срочных обязательств предприятия.

1.2 Нормативное регулирование бухгалтерского учета, налогообложения и аудита

расчетов организации с персоналом по оплате труда

Нормативное регулирование учёта оплаты труда представлено в Таблице 1.2.1.

Таблица 1.2.1

Система нормативно-правового регулирования бухгалтерского учета

| Уровень регулирования |

Источники регулирования |

Документы, регулирующие бухгалтерский учет |

Область регулирования |

| Первый |

Президент РФ;

Правительство РФ.

|

Трудовой кодекс Российской Федерации;

Налоговый кодекс Российской Федерации Часть 2;

Федеральный закон Российской Федерации « О бухгалтерском учете» от 21 ноября 1996г. № 129 – ФЗ;

Федеральный Закон от 19.05.1995 №81-ФЗ «О государственных пособиях гражданам, имеющим детей»;

|

Устанавливает трудовые отношения, стороны трудовых отношений, основание возникновения трудовых отношений, режим рабочего времени, отпуска, нормирование труда и т.д.

Устанавливает ставки и льготы по НДФЛ и ЕСН.

Устанавливает единые правовые основы организации и ведения бухгалтерского учета. Дает понятие руководителя предприятия, синтетического и аналитического учета, бухгалтерской отчетности. Устанавливает основные требования к ведению бухгалтерского учета и ответственность за нарушение законодательства.

Устанавливает дополнительные виды поддержки семей с детьми:

-пособие по беременности и родам;

-единовременное пособие при рождении ребенка;

-пособие по уходу за ребенком.

Устанавливает права семей с детьми и размеры пособий.

|

| Второй |

Министерство финансов РФ. |

Положение по бухгалтерскому учету «Расходы организации» ПБУ № 10/99;

ПБУ 4/99 «Бухгалтерская отчетность организации».

План счетов бухгалтерского учета финансово – хозяйственной деятельности организации;

|

Устанавливает способы и нормы отражения расходов в налогооблагаемую базу, связанных с оплатой труда сотрудников.

Устанавливает правила формирования финансовой отчетности и включение в нее расходов, связанных с оплатой труда работников организации.

Представляет систему бухгалтерских счетов, предусматривающих их количество, группировку и цифровое обозначение.

|

| Третий |

Министерство финансов РФ. |

Постановление Правительства Российской Федерации от 18.07.1996г. № 841 «О перечне видов заработной платы и иного дохода, из которых производится удержание алиментов на несовершеннолетних детей»;

Постановление Госкомстата России от 30.10.1997г. № 71а «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве»;

|

Определяет перечень видов заработной платы и иного дохода, из которого производятся удержании алиментов на несовершеннолетних детей.

Утверждает унифицированные формы первичной учетной документации по каждому участку бухгалтерского учета, в т.ч. по участку заработной платы.

|

| Четвертый |

Управленческий персонал организации |

Устав организации;

положение об учетной политике;

положение об оплате труда;

должностные инструкции;

график документооборота;

Рабочий план счетов.

|

Определяет цели и предмет деятельности организации, правовой статус общества, уставный капитал, права и обязанности участников, учет финансово-хозяйственной деятельности, имущество, учет и отчетность и т.д.

Описывается выбор форм и методов ведения учета и отчетности, исходя из специфики деятельности предприятия, уровня автоматизации учета, подготовки работников бухгалтерии.

Определяет выбор системы оплаты труда, премии, надбавки и т.д.

Определяет функциональные обязанности, права и ответственность бухгалтера по оплате труда.

Определяет сроки, порядок представления и обработки документов. Устанавливает ответственных лиц за выписку, оформление и контроль. Этих документов. График документооборота необходим в каждой организации для повышения системы внутреннего контроля.

|

Федеральный закон «О бухгалтерском учёте» № 129-ФЗ от 21.11.96 г. устанавливает основные принципы ведения бухгалтерского учёта, в частности, для оплаты труда.

Трудовой кодекс дает понятие трудового договора (ст.56) и его срок (ст.58), коллективного договора (ст.40), рабочего времени (91), сверхурочной работы (ст.99), нормированный рабочий день (ст. 101), понятие время отдыха (ст. 106), виды время отдыха (ст.107), оплаты труда, заработной платы, минимального размера оплаты труда, тарифной ставки (оклада), тарификации работы, тарифного разряда, квалификационного разряда, тарифной сетки, тарифной системы (ст. 129), нормы труда (ст. 160), указываются праздничные нерабочие дни (ст. 112).

Гражданский кодекс дает понятия договора подряда ( гл. 37 ст.702), поручения (гл.49 ст.971), аренды (гл.34 ст.606), купли – продажи (гл. 30 ст.454), контракции (гл.30 ст.535), мены (гл.31 ст. 567), комиссии (гл.51 ст. 990),

Планом счетов бухгалтерского учёта финансово-хозяйственной деятельности организации предусмотрены счета для учёта оплаты труда (70, 76, 68, 69).

В Постановлении Госкомстата России «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве» № 71а приведена форма первичной документации по учету труда и его оплаты. Отдельно первичная учетная документация по учету кадров и отдельно первичная документация по учету рабочего времени и расчетов с персоналом по оплате труда.

В Постановлении Правительства России «Об особенностях порядка исчисления средней заработной платы» № 213 предусмотрен расчет средней заработной платы п. 2.

В Постановлении Правительства РФ «О мерах по выполнению Закона РФ «О внесении изменений и дополнений в Закон РСФСР «О медицинском страховании граждан в РСФСР» № 1018 предусмотрена регистрация плательщиков страховых взносов разд.2, порядок и сроки уплаты страховых платежей разд.3, ответственность плательщиков и контроль за уплатой страховых взносов в фонд обязательного медицинского страхования разд. 4, порядок рассмотрения жалоб плательщиков страховых взносов разд.6. В приложении 1 к Постановлению Правительства РФ «О мерах по выполнению Закона РФ «О внесении изменений и дополнений в Закон РСФСР «О медицинском страховании граждан в РСФСР» № 1018 предусмотрен типовой договор обязательного медицинского страхования работающих граждан, а также типовой договор обязательного медицинского страхования неработающих граждан.

В Постановлении Правительства РФ «О Фонде социального страхования РФ».№ 101 предусмотрены задачи фонда социального страхования, средства, порядок уплаты страховых взносов работодателя и гражданами в фонд.

В Постановлении Минтруда России «Об утверждении Рекомендаций по заключению трудового договора (контракта) в письменной форме и Примерной формы трудового договора (контракта)» № 135 предусмотрены рекомендации по заключению трудового договора, в приложении указана примерная форма трудового договора.

В Постановлении Правительства РФ «О перечне видов заработной платы и иного дохода, из которого производятся удержание алиментов на несовершеннолетних детей» № 841 предусмотрены виды заработной платы и иного дохода их которого производятся удержания алиментов на несовершеннолетних детей п.1, взыскания п.4.

В ФЗ «О государственных пособиях гражданам, имеющим детей» № 81 – ФЗ предусмотрены виды государственных пособий гражданам, имеющим детей ст.3, средства на выплату государственного пособия гражданам, имеющим детей ст.4, гл.2 ст.6 предусмотрены право на пособие по беременности и родам, ст.7 периоды выплат по беременности и родам, ст.8 размер выплат по беременности и родам.

Таким образом, регулирование бухгалтерского учета оплаты труда осуществляется Федеральным законом «О бухгалтерском учете» от 21.11.1996г. № 129 – ФЗ, Трудовым кодексом РФ, Налоговым кодексом РФ в частности гл. 25 «Налог на прибыль» и гл.24 «Единый социальный налог (взнос)», Гражданским кодексом РФ, Положением по ведению бухгалтерского учета и бухгалтерской отчетности, утвержденное Приказом Минфина России от 29.07.1998г. № 34н, Положением по бухгалтерскому учету «Расходы организации» ПБУ №10, Постановление Минтруда России от 14. 07. 1993г. № 135 «Об утверждении Рекомендаций по заключению трудового договора (контракта) в письменной форме и Примерной формы трудового договора (контракта)», Постановление Правительства РФ от 18.07.1996г. № 841 «О перечне видов заработной платы и иного дохода, из которых производятся удержание алиментов на несовершеннолетних детей», ФЗ от 19.05.1995г. № 81 – ФЗ «О государственных пособиях гражданам, имеющим детей», Постановление Правительства Росси от 11.04.2003г. № 213 «Об особенностях порядка исчисления средней заработной платы», Постановление Госкомстата России от 30.10.1997г. № 71а «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве», Постановление Правительства РФ от 12.02.1994г. № 101 «О Фонде социального страхования РФ», Постановление Правительства РФ от 11.10.1993 № 1018 «О мерах по выполнению Закона РФ «О внесении изменений и дополнений в Закон РСФСР «О медицинском страховании граждан в РСФСР».

1.3 Виды, формы, системы и состав фонда оплаты труда и выплат социального характера

Задачи бухгалтерского учета труда и заработной платы.

Основным принципом оплаты труда являе6тся оплата по количеству и качеству вложенного труда, то есть оплата по труду. В связи с этим большое значение имеет систематическое улучшение организации заработной платы при условии обеспечения ее связи с результатами труда; ликвидация уравнительности во всех формах и проявлениях; совершенствования нормирования труда. Важное значение имеет надлежащее организация учета труда и заработной платы для контроля над мерой труда и потребления.

Задачи бухгалтерского учета по учету труда и заработной платы сводятся к следующим основным моментам:

1) систематическому наблюдению за правильностью составления и своевременностью поступления документов по заработной плате;

2) обеспечению контроля за соответствием начисленных сумм заработной платы количеству и качеству принятой от рабочих продукции, установленным расценкам и системам премирования;

3) обеспечению правильности включения заработной платы в себестоимость производственной продукции, распределение заработной платы производственных рабочих между отдельными видами изделий, заказов;

4) контролю за соблюдением штатной дисциплины, то есть правильным зачислением вновь принятых лиц на работу и установлением им должностных окладов в соответствии со штатными расписаниями и действующими схемами должностных окладов;

5) контролю за правильным использованием фондов заработной платы и содействию процессу совершенствования нормирования, организации и оплаты труда на предприятии (в организации).

Осуществление этих задач требует интеграции обработки данных всех видов учет: оперативно-технического, статистического и бухгалтерского; применения современных средств вычислительной техники.

Основной целью аудитора при проверке оплаты труда является определение сильных сторон контроля, чтобы убедиться, что существенные ошибки отсутствуют.

Из этого следует, что целью аудита оплаты труда является выражения мнения о достоверности финансовой (бухгалтерской) отчетности аудируемых лиц отражения оплаты труда и порядка ведения бухгалтерского учета в соответствии с законодательством Российской Федерации.

Системой оплаты труда признается способ соизмерения размера вознаграждения труда с его результатами либо затратами. Системы оплаты труда могут быть различными, однако две из них являются основными и соответствуют двум основным способам учета затрат труда. Первый способ – это учет отработанного времени, подлежащего оплате. При таком учете применяется повременная система оплаты труда. Второй способ – это учет качества произведенной работником продукции либо выполненных им операций. В этом случае труд оплачивается на основе сдельной системы оплаты труда.

Согласно Трудовому кодеку РФ, организация самостоятельно устанавливает систему оплаты труда. При этом в пределах одной организации разным категориям работников может быть установлена разная система оплаты труда.

И сдельная и повременная формы оплаты труда представлены в Таблице 1.3.1

Таблица 1.3.1

Системы оплаты труда в РФ

Повременная (тарифная) система оплаты труда

Оплата производится за фактически отработанное время, независимо от результатов работы. В основе расчета – оклад или тариф.

|

1.Простая повременная

Оклад = 1000 руб., отработано 20 дней из 25 положенных

|

2.Премиальная повременная

ЗП = ЗП по тарифу + премия в %х от оклада

|

Сдельная система оплаты труда

Оплата производится за объем выполненных работ, независимо от потраченного времени. В основе расчета – сдельные расценки.

|

1.Прямая сдельная

ЗП = сдельная расценка за 1цу работ * объем работ

|

2.Сдельно-премиальная

ЗП = ЗП прямая сдельная + % за перевыполнение плана

|

3.Сдельно-прогрессивная

Увеличенные расценки оплаты за выработку сверх нормы

|

4.Косвенно-сдельная

ЗП вспомогательных рабочих = % от ЗП основных рабочих

|

5.Аккордная

Объем работ и расценок устанавливается на бригаду, выплаты участникам зависят от квалификации и коэффициента трудового участия работника.

|

Комиссионная система оплаты труда

Оплата производится в размере процента от выручки организации

|

1.С применением минимального оклада

ЗП=минимальный оклад + % от выручки

|

2.Без применения минимального оклада

ЗП=% от выручки организации

|

Порядок применения той или иной системы труда к конкретному сотруднику оговаривается в трудовом договоре, а общий порядок, принятый в организации, утверждается приказом или распоряжением руководителя в виде Положения об оплате труда. Информация о наименовании структурных подразделений организации, профессиях (должностях) сотрудников, количестве штанных единиц сотрудников, окладах и надбавках отражается в Штатном расписании организации (унифицированная форма Т-3). Штатное расписание также утверждается отдельным приказом или распоряжением руководителя организации.

Повременная и сдельная системы на практике применяются, как правило, в сочетании с иными дополнительными системами оплаты труда, например, с премиальными, в связи с чем называются повременно-премиальной и сдельно-премиальной.

При повременной системе оплаты труда работник получает денежное вознаграждение в зависимости от количества отработанного времени, однако в силу того, что труд может быть простым и сложным, низко- и высококвалифицированным, необходимо нормирование труда, которое осуществляется с помощью тарифных систем. Составными элементами тарифной системы являются:

· тарифная ставка – абсолютный размер оплаты труда различных групп и категорий рабочих за единицу времени. Исходной является минимальная тарифная ставка, или тарифная ставка первого разряда. Она определяет уровень оплаты наиболее простого труда. Тарифные ставки могут быть часовые, дневные;

· тарифные сетки служат для установления соотношений в оплате труда в зависимости от уровня квалификации. Это совокупность тарифных разрядов и соответствующих им тарифных коэффициентов. Тарифный коэффициент низшего разряда принимается равным единице. Тарифные коэффициенты последующих разрядов показывают, во сколько раз соответствующие тарифные ставки больше тарифной ставки первого разряда.

Конечный заработок работника, труд которого оплачивается на основе часовой или дневной тарифной ставки, соответственно зависит от числа рабочих часов или дней, отработанных в учетном периоде. В случае применения для оплаты труда месячной тарифной ставки заработок работника, полностью проработавшего все рабочие дни по графику в данном месяце, не будет изменяться по месяцам в зависимости от разного числа рабочих дней в календарном месяце.

Повременная оплата труда имеет две системы: простую повременную и повременно-премиальную.

Вопрос о применении конкретного вида тарифных ставок для оплаты труда работника (группы работников) решается администрацией организации.

Сдельная система оплаты труда применяется там и тогда, где и когда есть реальная возможность фиксировать количественные показатели результата труда и нормировать его путем установления норм выработки, норм времени или нормированного производственного задания. По сдельной системе оплачивается, таким образом, количество произведенной продукции (выполненных операций) надлежащего качества. Если при повременной системе труд оплачивается на основе тарифной ставки (часовой, дневной, месячной), то при сдельной – оплата производится на основе сдельных расценок.

В зависимости от способа подсчета заработка при сдельной оплате применяется простая сдельная, сдельно-премиальная, косвенно-сдельная, аккордная и сдельно-прогрессивная системы.

При простой сдельной (простой сдельной) системе труд оплачивается по расценкам за единицу произведенной продукции.

При сдельно-премиальной системе рабочий получает оплату своего труда по прямым сдельным расценкам и дополнительно получает премию. Но для этого должны быть четко установлены показатели, за которые осуществляется премирование, они должны быть доведены до каждого исполнителя. Должен быть установлен размер премии за выполнение и перевыполнение этих показателей. Это могут быть показатели роста производительности труда; повышения объемов производства; выполнения технически обоснованных норм выработок и снижения нормируемой трудоемкости; выполнения производственных заданий, личных планов; повышения качества и сортности продукции; бездефектного изготовления продукции; недопущения брака; соблюдения нормативно-технической документации, стандартов; экономии сырья, материалов, инструмента, смазочных материалов и других материальных ценностей.

При косвенно-сдельной системе размер заработка рабочего ставится в прямую зависимость от результатов труда обслуживаемых им рабочих-сдельщиков. Эта система используется для оплаты труда не основных, а вспомогательных рабочих (наладчиков, настройщиков и др.). Косвенная сдельная расценка рассчитывается с учетом норм выработки обслуживаемых рабочих и их численности.

При аккордной оплате труда расценка устанавливается на весь объем работы (а не на отдельную операцию) на основе действующих норм времени или норм выработки и расценок. При данной системе оплаты труда рабочие премируются за сокращение сроков выполнения работ, что усиливает стимулирующую роль этой системы в росте производительности труда.

При сдельно-прогрессивной системе труд рабочего оплачивается по прямым сдельным расценкам в пределах выполнения норм, а при выработке сверх норм - по повышенным расценкам. При использовании сдельно-премиальной оплаты труда особое внимание следует уделить определению нормативной исходной базы, разработке эффективных шкал повышения расценок, учету выработки продукции и фактически отработанного времени.

Сдельная форма оплаты труда может применяться индивидуально для каждого конкретного работника, а может иметь коллективные формы. Широкое распространение получила подрядная форма оплаты труда. Суть ее состоит в заключении договора, по которому одна сторона обязуется выполнить определенную работу, берет подряд, а другая сторона, т.е. заказчик, обязуется оплатить эту работу после ее окончания.

Повременная и сдельная системы оплаты труда применяются в сочетании с премиальной системой. Под премированием понимается выплата работникам денежных сумм сверх основного заработка в целях поощрения достигнутых успехов по работе и стимулирования дальнейшего их возрастания. Вместе с тем премирование служит важным средством выражения признания и одобрения заслуг премируемого лица со стороны общества, трудового коллектива, стимулом для улучшения работы других членов коллектива.

Общее понятие премирования работников принято подразделять на два более узких понятия: премирование как поощрение, предусматриваемое системой оплаты труда, и премирование как поощрение (награждение) отличившихся работников вне систем оплаты труда.

Премиальная система оплаты труда предполагает выплату премии определенному кругу лиц на основании заранее установленных конкретных показателей и условий премирования. Круг лиц, подлежащих поощрению, показатели и условия премирования, размеры премий (конкретные по каждой профессии, должности или их предельные размеры) предусматриваются в положениях о премировании. На основании таких премиальных положений у работника при выполнении и показателей и условий премирования возникает право требовать выплату премии, а у организации – обязанность уплатить премиальную сумму.

В дополнение к системам оплаты труда может устанавливаться вознаграждение работникам предприятий и других организаций по итогам годовой работы из фонда, образуемого за счет прибыли, полученной организацией. Размер вознаграждения определяется с учетом результатов труда работника и продолжительности его непрерывного стажа в организации. Каких-либо законодательных актов, регулирующих порядок выплаты этого вознаграждения, нет. А это значит, что в централизованном порядке установлены лишь основные исходные положения о порядке и условиях выплаты вознаграждения по итогам годовой работы. Организациям предоставлены широкие возможности для самостоятельного решения многих вопросов, связанных с выплатой вознаграждения, с учетом особенностей производства, условий труда и характера личного состава работников.

Установление системы оплаты труда и форм материального поощрения, утверждение положений о премировании и выплате вознаграждения по итогам работы за год производится администрацией организации по согласованию с соответствующим выборным профсоюзным органом.

Состав фонда оплаты труда и выплат социального характера

Общую сумму средств в денежной и натуральной формах, распределяемых между работниками организации в соответствии с количеством и качеством их труда, а также компенсаций, связанных с условиями труда, принято называть фондом оплаты труда. В фонд оплаты труда входят все начисленные организацией суммы оплаты труда по всем основаниям независимо от источника их финансирования, стимулирующие и компенсирующие выплаты, а также стоимость продукции, выдаваемой в порядке натуральной оплаты труда.

Включению в фонд оплаты труда, в частности, подлежат:

1. Оплата за отработанное время

1.1. Заработная плата, начисленная работникам по тарифным ставкам и окладам за отработанное время, по сдельным расценкам за выполненную работу.

1.2. Стоимость товаров или продуктов, выданных работникам в порядке натуральной оплаты труда.

1.3. Разница в окладах при временном заместительстве.

1.4. Компенсационные выплаты, связанные с режимом работы и условиями труда (доплаты за работу во вредных или опасных условиях и на тяжелых работах; доплаты за работу в ночное время, в выходные и праздничные дни; оплата сверхурочной работы и пр.).

1.5. Стимулирующие доплаты и надбавки к тарифным ставкам и окладам (за профессиональное мастерство, совмещение профессий и должностей, знание иностранного языка, ученые степени, квалификационный разряд и т. п.).

1.6. Ежемесячные или ежеквартальные премии и вознаграждения (надбавки) за выслугу лет, стаж работы.

1.7. Оплата труда лиц, принятых на работу по совместительству и пр.

Рассмотрим расчет оплаты труда по повременно-премиальной системе по окладу (по дням).

Мальцеву Татьяну Сергеевну приняли на работу на должность бухгалтера (оклад 15000) с 15.05.2009 года приказом (распоряжением) о приеме работника на работу (Приложение №1). Мальцева Татьяна Сергеевна фактически отработала 11 дней из 19 рабочих дней. Она имеет право на получение стандартного налогового вычета на нее – 400руб и на ее ребенка в размере 1000руб.

Начислено по окладу:

Журнал хозяйственных операций

| №п/п |

Хозяйственные операции |

Д |

К |

Сумма |

| 1 |

Начислена оплата труда бухгалтеру Мальцевой Т.С. За май 2009г. по расчетной ведомости (Приложение №12) |

26.2.1 |

70.2 |

8684,21 |

Рассмотрим расчет оплаты труда по повременно-премиальная системе согласно табеля (по часам).

Водителя-экспедитора, Минеев Александр Дмитриевич, фактически отработал в мае 2009г. 130 часов. Норма часов в этом месяце – 151 час. Оклад 12000 руб.

Рассчитать сумму оплаты труда сотруднику в мае 2009г. за фактически отработанное время.

Начислено за фактически отработанное время:

Журнал хозяйственных операций

| №п/п |

Хозяйственные операции |

Д |

К |

Сумма |

| 1 |

Начислена оплата труда водителю-экспедитору Минееву А.Д. за фактически отработанное время за май2009г. по расчетной ведомости (Приложение №12) |

20.2.1 |

70.5 |

10331,13 |

2. Оплата за неотработанное время

Оплата ежегодных и дополнительных отпусков (без денежной компенсации за неиспользованный отпуск).

Оплата учебных отпусков, предоставленных работникам, обучающимся в образовательных учреждениях; на период обучения работников, направленных на профессиональную подготовку, повышение квалификации или обучение вторым профессиям.

Оплата, сохраняемая по месту основной работы за работниками, привлекаемыми к выполнению государственных или общественных обязанностей.

Оплата работникам за дни медицинского осмотра (обследования), сдачи крови и отдыха, предоставляемого после каждого дня сдачи крови.

Оплата простоев не по вине работника и за время вынужденного прогула.

Оплата дней невыхода по болезни за счет средств организации (кроме пособий по временной нетрудоспособности).

Суммы, выплаченные за счет средств организации, за неотработанное время работникам, вынужденно работавшим неполное рабочее время по инициативе администрации.

3. Единовременные поощрительные и другие выплаты

3.1. Единовременные премии независимо от источников их выплаты.

3.2. Вознаграждение по итогам работы за год, годовое вознаграждение за выслугу лет (стаж работы).

3.3. Денежная компенсация за неиспользованный отпуск.

Компенсация отпуска при увольнении производится в порядке, аналогичном оплате ежегодных отпусков.

Бухгалтер Огаркова Ольга Владимировна увольняется приказом (распоряжением) руководителя об увольнении от 31 мая 2009 года (Приложение №10). Период работы с 16 февраля 2009 года по 31 мая 2009года. Оклад 15000 рублей. Форма оплаты труда: повременно-премиальная по окладу (по дням).

Рассчитать оплату труда сотруднице за май 2009года и компенсацию за неиспользованный отпуск.

Июль 2009г. отработан полностью, поэтому оплата по табелю составляет 15000руб.

Компенсация при увольнении:

| период |

кол-во рабочих часов по норме |

кол-во фактически отработанных часов |

сумма нач-й з/пл |

| Февраль 2009г. |

19 |

9 |

7105,26 |

| Март 2009г. |

21 |

21 |

15000 |

| Апрель 2009г. |

22 |

22 |

15000 |

| Май 2009г. |

19 |

19 |

15000 |

| Итого: |

81 |

71 |

52105,26 |

Оплата по окладу: 15000 руб.

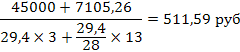

Средний заработок основного отпуска:

Количество дней отпуска:

Если работник отработал полный месяц, то средний заработок умножается на 2,33 дня не отгулянного отпуска.

В данной задаче, сотрудница отработала 5 полных месяцев.

2,33х5=11,65 дней

Компенсация отпуска при увольнении = 511,59х11,65 = 5960 руб.

Итого начислено: 15000 + 5960 = 20960 руб.

Журнал хозяйственных операций

| №п/п |

Хозяйственные операции |

Д |

К |

Сумма |

| 1 |

Начислена оплата труда бухгалтеру Огарковой О.В. за май 2009г. по расчетной ведомости (Приложение №12), в т.ч.: |

20960,00 |

| 1.1 компенсация отпуска при увольнении бухгалтера |

26.2.4.2 |

70.2 |

5960,00 |

| 1.2 начислена оплата труда бухгалтеру за отработанное время в мае 2009г. |

26.2.1 |

70.2 |

15000,00 |

3.4. Материальная помощь, предоставленная всем или большинству работников.

3.5. Стоимость бесплатно выдаваемых работникам в качестве поощрения акций.

3.6. Другие единовременные поощрительные выплаты (в связи с праздничными днями и юбилейными датами, стоимость подарков работникам и др.).

4. Оплата питания, жилья, топлива

Следует также отметить выплаты социального характера, связанные с предоставленными работникам социальными льготами, в частности на лечение, отдых, проезд, трудоустройство.

К выплатам социального характера относят:

1. Выходное пособие при прекращении трудового договора.

2. Суммы, выплаченные уволенным работникам на период трудоустройства в связи с реорганизацией или ликвидацией организации, сокращением численности или штата работников.

3. Единовременные пособия (выплаты, вознаграждения) при выходе на пенсию.

4. Страховые платежи (взносы), уплачиваемые организацией по договорам личного, имущественного и иного добровольного страхования в пользу работников (кроме обязательного государственного личного страхования), по договорам добровольного медицинского страхования работников и членов их семей.

5. Расходы по оплате учреждениям здравоохранения услуг, оказываемых работникам.

6. Оплата путевок работникам и членам их семей на лечение, отдых, экскурсии, путешествия (кроме выданных за счет средств государственных социальных внебюджетных фондов).

7. Оплата абонементов в группы здоровья, занятий в спортивных секциях, оплата расходов по протезированию и другие подобные расходы.

8. Оплата подписки на газеты, журналы, оплата услуг связи в личных целях.

9. Возмещение платы работников за содержание детей в дошкольных учреждениях, стоимость подарков и билетов на зрелищные мероприятия детям работников за счет средств организации.

10. Компенсация педагогическим работникам образовательных учреждений за приобретение книг, учебников и другой издательской продукции.

11. Суммы, выплаченные за счет средств организации, в возмещение вреда, причиненного работникам увечьем, профессиональным заболеванием либо иным повреждением их здоровья.

12. Компенсация работникам морального вреда, определяемая судом, за счет средств организации.

13. Оплата стоимости проездных документов к месту работы и обратно, оплата проезда работников железнодорожного, авиационного, морского, речного, автомобильного транспорта, городского электротранспорта.

14. Материальная помощь, предоставленная отдельным работникам по семейным обстоятельствам, на медикаменты, погребение и т.п.

15. Расходы на платное обучение работников, не связанное с производственной необходимостью, расходы на платное обучение членов семей работников и пр.

ГЛАВА 2 БУХГАЛТЕРСКИЙ УЧЕТ РАСЧЕТОВ С ПЕРСОНАЛОМ ПО ОПЛАТЕ ТРУДА В ПРАКТИКЕ ООО «ТРАНСТЕХСНАБ»

2.1 Документирование хозяйственных операций с персоналом по оплате труда

Любая хозяйственная операция, связанная с расчетами с персоналом организации по оплате труда, должна быть отражена в бухгалтерском учете и оформлена первичным документом, подтверждающим акт ее совершения.

Документальное оформление хозяйственных операций позволяет бухгалтерской службе вести предварительный, текущий и последующий контроль деятельности материально ответственных лиц, следить за состоянием расчетно-платежной дисциплины.

Первичные документы по учету и оплате труда утверждены Постановлением Госкомстата РФ от 5 января 2004 г. № 1.

Таблица 2.1

Первичные документы по учету и оплате труда

| № формы

|

Название формы

|

| Формы первичной документации по учету кадров

|

| Т-1 |

Приказ (распоряжение) о приеме работника на работу |

| Т-1а |

Приказ (распоряжение) о приеме работников на работу |

| Т-2 |

Личная карточка работника |

| Т-2 ГС (МС) |

Личная карточка государственного (муниципального) служащего |

| Т-3 |

Штатное расписание |

| Т-4 |

Учетная карточка научного, научно-педагогического работника |

| Т-5 |

Приказ (распоряжение) о переводе работника на другую работу |

| Т-5а |

Приказ (распоряжение) о переводе работников на другую работу |

| Т-6 |

Приказ (распоряжение) о предоставлении отпуска работнику |

| Т-6а |

Приказ (распоряжение) о предоставлении отпуска работникам |

| Т-7 |

График отпусков |

| Т-8 |

Приказ (распоряжение) о прекращении (расторжении) трудового договора с работником (увольнении) |

| Т-8а |

Приказ (распоряжение) о прекращении (расторжении) трудового договора с работниками (увольнении) |

| Т-9 |

Приказ (распоряжение) о направлении работника в командировку |

| Т-9а |

Приказ (распоряжение) о направлении работников в командировку |

| Т-10 |

Командировочное удостоверение |

| Т-10а |

Служебное задание для направления в командировку и отчет о его выполнении |

| Т-11 |

Приказ (распоряжение) о поощрении работника |

| Т-11а |

Приказ (распоряжение) о поощрении работников |

| Формы первичной документации по учету рабочего времени и расчетов с персоналом по оплате труда

|

| Т-12 |

Табель учета рабочего времени и расчета оплаты труда |

| Т-13 |

Табель учета рабочего времени |

| Т-49 |

Расчетно-платежная ведомость |

| Т-51 |

Расчетная ведомость |

| Т-53 |

Платежная ведомость |

| Т-53а |

Журнал регистрации платежных ведомостей |

| Т-54 |

Лицевой счет |

| Т-54а |

Лицевой счет (свт) |

| Т-60 |

Записка-расчет о предоставлении отпуска работнику |

| Т-61 |

Записка-расчет при прекращении (расторжении) трудового договора с работником (увольнении) |

| Т-73 |

Акт о приеме работ, выполненных по срочному трудовому договору, заключенному на время выполнения определенной работы |

| Прочие документы по работе с персоналом

|

| 1 |

Заявление о приеме на работу |

| 2 |

Заявление о предоставлении вычета по НДФЛ |

| 3 |

Заявление о предоставлении вычета на ребенка |

| 4 |

Анкета сотрудника при приеме на работу |

Приказ (распоряжение) о приеме работника на работу (форма № Т-1 приложение 1) и Приказ (распоряжение) о приеме работников на работу (Ф.№ Т-la) применяются для оформления и учета принимаемых на работу по трудовому договору. Составляются лицом, ответственным за прием, на всех лиц, принимаемых на работу в организацию.

В приказах указываются наименование структурного подразделения, профессия (должность), испытательный срок, а также условия приема на работу и характер предстоящей работы (по совместительству, в порядке перевода из другой организации, для замещения временно отсутствующего работника, для выполнения определенной работы и др.).

Подписанный руководителем организации или уполномоченным на это лицом приказ объявляют работнику (работникам) под расписку. На основании приказа в трудовую книжку вносится запись о приеме на работу, заполняется личная карточка, а в бухгалтерии открывается лицевой счет работника.

При переносе срока отпуска на другое время с согласия работника и руководителя структурного подразделения в график отпусков вносятся соответствующие изменения.

Приказ (распоряжение) о прекращении (расторжении) трудового договора с работником (ф № Т-8 Приложение 9) и приказ (распоряжение) о прекращении (расторжении) трудового договора с работниками (Увольнении) (ф. № Т-8а) применяются для оформления и учета увольнения работника (работников). Заполняются работником кадровой службы, подписываются руководителем организации или уполномоченным им лицом, объявляются работнику (работникам) под расписку.

На основании приказа делается запись в личной карточке, лицевом счете, трудовой книжке, производится расчет с работником по форме № Т-61 «Записка-расчет при прекращении (расторжении) трудового договора с работником (увольнении)».

Приказ (распоряжение) о направлении работника в командировку (ф. № Т-9 Приложение 10) и приказ (распоряжение) о направлении работников в командировку (ф. № Т-9а) применяются для оформления и учета направлений работника (работников) в командировки. Заполняются работником кадровой службы, подписываются руководителем организации или уполномоченным им лицом. В приказе о направлении в командировку указываются фамилии и инициалы, структурное подразделение, профессии (должности) командируемых, а также цели, время и места командировок.

При необходимости указываются источники оплаты сумм командировочных расходов, другие условия направления в командировку.

Командировочное удостоверение (ф. № Т-10) является документом, удостоверяющим время пребывания работника в служебной командировке.

Выписывается в одном экземпляре работником кадровой службы на основании приказа (распоряжения) о направлении в командировку.

В каждом пункте назначения делаются отметки о времени прибытия и выбытия, которые заверяются подписью ответственного должностного лица и печатью.

После возвращения из командировки в организацию работником составляется авансовый отчет с приложением документов, подтверждающих произведенные расходы.

Служебное задание для направления в командировку и отчет о его выполнении (ф. № Т-10а) используются для оформления и учета служебного задания для направления в командировку, а также отчета о его выполнении.

Служебное задание подписывается руководителем подразделения, в котором работает командируемый работник, утверждается руководителем организации или уполномоченным им лицом и передается в кадровую службу для издания приказа (распоряжения) о направлении в командировку.

Лицо, прибывшее из командировки, составляет краткий отчет о выполненной работе, согласовывает его с руководителем структурного подразделения и представляет в бухгалтерию вместе с командировочным удостоверением и авансовым отчетом.

Приказ (распоряжение) о поощрении работника (ф. № Т-11) и приказ (распоряжение) о поощрении работников (ф. № Т-11 а) применяются для оформления и учета поощрений за успехи в работе.

Составляются на основании представления руководителя структурного подразделения организации, в котором работает работник.

Подписываются руководителем организации или уполномоченным им лицом, объявляются работнику (работникам) под расписку. На основании приказа (распоряжения) вносится соответствующая запись в трудовую книжку работника.

Табель учета использования рабочего времени и расчета оплаты труда (ф. № Т-12) и табель учета использования рабочего времени (ф. № Т-13) применяют для осуществления табельного учета, контроля трудовой дисциплины и составления статистической отчетности по труду. Форма № Т-12 предназначена для учета использования рабочего времени и расчета заработной платы, а ф. № Т-13 – только для учета использования рабочего времени.

Форма № Т-13 применяется в условиях автоматизированной обработки данных. Бланки табеля с частично заполненными реквизитами могут быть созданы с помощью средств вычислительной техники. В этом случае форма табеля изменяется в соответствии с принятой технологией обработки данных.

Табельный учет охватывает всех работников организации. Каждому из них присваивается определенный табельный номер, который указывается во всех документах по учету труда и заработной платы. Сущность табельного учета заключается в ежедневной регистрации явки работников на работу, ухода с Работы, всех случаев опозданий и неявок с указанием их причин, а также часов простоя и часов сверхурочной работы.

Табельный учет осуществляют бухгалтер, бригадир или мастер в табеле учета использования рабочего времени. Для упрощения табельного учета можно ограничиться лишь регистраций в нем отклонений от нормальной продолжительности рабочего дня.

Отметку о неявках или опозданиях делают в табеле на основании соответствующих документов – справок о вызове в военкомат, суд, листов о временной нетрудоспособности и др., которые работники сдают табельщикам; время простоев устанавливают по листкам о простое, а часы сверхурочной работы – по спискам мастеров.

В ООО «Транстехснаб» вместо расчетно-платежных ведомостей применяют отдельно расчетные ведомости (Ф. № Т-51 приложение 6) и платежные ведомости (ф. № Т-53). В расчетной ведомости содержатся все расчеты по определению сумм заработной платы, подлежащих выплате работникам. Платежную ведомость используют лишь для выплаты заработной платы. В ней указывают фамилии и инициалы работников, их табельные номера, суммы к выдаче и расписку в получении заработной платы. Расчетные и платежные ведомости применяют для расчетов с работниками за целый месяц.

Аванс за первую половину месяца обычно выдают по платежным ведомостям. Сумму аванса обычно определяют из расчета 40% заработка по тарифным ставкам или окладам с учетом отработанных работниками дней.

Заработную плату выдают из кассы в течение трех дней. По истечении этого срока кассир против фамилий работников, не получивших заработную плату, делает отметку «Депонировано», составляет реестр не выданной заработной платы и на титульном листе ведомости указывает фактически выплаченную и не полученную работниками сумму заработной платы. Суммы, не выплаченной в срок заработной платы, по истечении трех дней сдают в банк для зачисления на расчетный счет.

На выданную сумму заработной платы составляется расходный кассовый ордер (ф. № КО-2), номер и дата которого проставляются на последней странице ведомости.

В расчетных ведомостях, составляемых на машинных носителях информации, состав реквизитов и их расположение определяются в зависимости от принятой технологии обработки информации. При этом форма документа должна содержать все Реквизиты унифицированной формы.

Выплаты, не совпадающие со временем выдачи заработной платы (внеплановые авансы, отпускные суммы и т.п.), производят по расходным кассовым ордерам, на которых делают пометку «Разовый расчет по заработной плате».

В ООО «Транстехснаб» на каждого работника открывают лицевые счета (ф. № Т-54 и ф. № Т-54а), в которых записывают необходимые сведения о работнике (семейное положение, разряд, оклад, стаж работы, время поступления на работу и др.), все виды начислений и удержаний из заработной платы за каждый месяц. По этим данным легко рассчитать средний заработок за любой период времени.

Форма № Т-54 используется для записи всех видов начислений и удержаний из заработной платы на основании первичных документов по учету выработки и выполненных работ, отработанного времени и документов на разные виды оплат. На основании данного лицевого счета составляют расчетную ведомость по.ф. № Т-51.

Форма № Т-54а применяется при обработке учетных данных с применением средств вычислительной техники и содержит только условно-постоянные реквизиты о работнике. Данные по расчету заработной платы, полученные на бумажных носителях, вкладываются ежемесячно в лицевой счет. Вторая страница используется для печатания кодов видов оплат и удержаний.

Записка-расчет о предоставлении отпуска работнику (ф. № Т-60) предназначена для расчета причитающейся работнику заработной платы и других выплат при предоставлении ему ежегодного оплачиваемого или иного отпуска.

Записка-расчет при прекращении (расторжении) трудового договора (контракта) с работником (увольнении) (ф. № Т-61) применяется для учета и расчета причитающейся заработной платы и других выплат работнику при прекращении действия трудового договора. Составляется работником кадровой службы или уполномоченным лицом. Расчет причитающейся заработной платы и других выплат производится работником бухгалтерии.

Для получения аванса за первую половину месяца в банк представляют следующие документы: чек, платежные поручения на перечисление денежных средств в бюджет, по удержанным налогам, на перечисление сумм, удержанных по исполнительным документам и личным обязательствам, а также на перечисление платежей на социальные нужды (в фонды — пенсионный, социального страхования, обязательного медицинского страхования).

2.2 Порядок расчета и начисления оплаты труда

Основанием для приема на работу в ООО «Транстехснаб» является приказ (распоряжение) руководителя (Приложение №4). На каждого работника организации заполняется личная карточка (Приложение №5), в которой содержатся общие сведения о работнике: фамилия, имя, отчество, дата и место рождения, ИНН, номер пенсионного свидетельства, место прописки, место жительства, сведения о назначении и перемещении, отпуске. Система оплаты труда организована в соответствии со структурой предприятия. Имеется твердое штатное расписание (Приложение №6), утвержденное руководителем предприятия. Оно является основанием для приема на работу. В соответствии с ним и твердыми окладами или тарифами производится учет и начисление заработной платой работникам.

В ООО «Транстехснаб» присутствуют следующие системы оплаты труда:

1. Повременно-премиальная по окладу (по дням) -

присутствует в оплате труда работникам офиса. Оплата производится на основании окладов по штатному расписанию, у всех 8-часовой день с понедельника по пятницу.

2. Повременно-премиальная по окладу согласно табеля (по часам) –

производится на основании окладов по штатному расписанию с учетом фактически отработанного времени и присутствует в оплате труда водителей-экспедиторов, диспетчера и медицинского работника.

Условия оплаты труда зафиксированы в положении по оплате труда в ООО «Транстехснаб» и сообщаются работнику при поступлении на работу. Организация оплаты труда производится на основе внутренней тарифной системы. В ООО «Транстехснаб» установлен нормированный рабочий день, продолжительность работы не превышает 40 часов в неделю и не нормированный рабочий день для водителей-экспедиторов, диспетчера и медицинского работника.

Накануне праздничных и нерабочих дней продолжительность работы сокращается на 1 час. Это правило распространяется и в случаях переноса в установленном порядке предпраздничного дня на другой день недели с целью суммирования дней отдыха.

В соответствии с законодательством всем работникам ООО «Транстехснаб» предоставляются ежегодные отпуска (через 6 месяцев со дня начала работы в филиале) с сохранением места работы (должности) и среднего заработка. Основанием служит приказ (распоряжение) руководителя о предоставлении отпуска (Приложение №7), который содержит все необходимые сведения для расчета отпускных сумм и удержаний.

При прекращении трудового договора работникам выплачивается компенсация при увольнении. Оформляется приказом (распоряжением) о прекращении трудового договора (Приложение №8) подписанного руководителем филиала, в котором указывается причина, основание и дата увольнения.

Для учета рабочего времени, а также для контроля над численностью работников в филиале ведется табель учета рабочего времени (Приложение №11), на основании которого начисляют оплату труда в расчетной ведомости (Приложение №12).

Сущность табельного учета заключается в ежедневной регистрации явки работников на работу, ухода с работы, всех случаев опозданий и неявок с указанием причины. Табель составляется в одном экземпляре диспетчером на основании путевых листов и ТТН и передается в бухгалтерию в начале месяца.

На основании расчетной ведомости (Приложение №12) составляется платежная ведомость (Приложение №13).

Оплата командировочных

Служебной командировкой признается поездка работника по распоряжению руководителя объединения, предприятия, учреждения, организации на определенный срок в другую местность для выполнения служебного поручения вне места его постоянной работы.

За командированным работником сохраняются место работы (должность) и средний заработок на время командировки, в том числе и за время нахождения в пути [источник 27].

Для расчета среднего заработка необходимо:

- установить границы периода служебной командировки (день выезда и день прибытия);

- определить количество рабочих дней по графику работы сотрудника, приходящихся на период служебной командировки;

- рассчитать среднедневной заработок работника за дни служебной командировки.

Рассмотрим расчет заработной платы по повременно-премиальной системе по окладу согласно табеля (по часам).

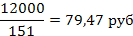

Водитель-экспедитор Васенев Валерий Анатольевич принят на работу 04.05.09г. с окладом 12000 руб. На основании приказа руководителя (Приложение №6) и командировочного удостоверения (Приложение №7), сотрудника направляли 3 раза в командировку:

- в Москву с 12.05.09 по 14.05.09г. на 3 дня (24 часа);

- в Самару с 18.05.09г. по 21.05.09г. на 4 дня (32 часа);

- в Чебоксары с 25.05.09г. по 26.05.09г. на 2 дня (16 часов).

На основании путевых листов, предоставленных водителем-экспедитором, диспетчером составлен табель учета рабочего времени (Приложение №8). По табелю Васенев фактически отработал 75 часов. Норма часов в мае 2009г. – 151 час.

Право на получение стандартного налогового вычета не имеет.

Расчитать сумму командировочных и оплату труда работнику.

Средний заработок:

72 часа – количество часов нахождения в командировке в мае 2009г.

72 х 79,47 = 5721,84 – сумма начисленной оплаты труда водителя-экспедитора за время нахождения в командировке.

79,47 х 75 = 5960,25 – сумма начисленной оплаты труда за фактически отработанное время (75 часа).

5721,84 + 5960,25 = 11682,09 – общая сумма начисленной оплаты труда за май 2009г.

Журнал хозяйственных операций

| №п/п |

Хозяйственные операции |

Д |

К |

Сумма |

| 1 |

Начислена оплата труда водителю-экспедитору Васеневу В.А. за май 2009г по расчетной ведомости (Приложение №12), в т.ч.: |

11682,09 |

| 1.1 сумма начисленной оплаты труда водителя-экспедитора за время нахождения в командировке (по среднему заработку) |

20.2.2 |

70.5 |

5721,84 |

| 1.2 сумма начисленной оплаты труда водителя-экспедитора за фактически отработанное время (75часов) |

20.2.1 |

70.5 |

5960,25 |

Исчисление среднего заработка при оплате отпусков и компенсации отпуска при увольнении

Работникам предоставляются ежегодные отпуска с сохранением места работы (должности) и среднего заработка [источник 3].

В настоящее время средний заработок для оплаты отпусков и выплаты компенсации за неиспользованные отпуска исчисляется за 12 календарных месяцев, предшествующих периоду, в течение которого за работником сохраняется средняя заработная плата.

Заработная плата выплачивается на основании расчетной ведомости (Приложение №12) по платежной ведомости (Приложение №13).

Порядку предоставления учебных отпусков работникам, совмещающим работу с обучением в образовательных учреждениях, и другим гарантиям посвящены [источник 3] и [источник 5].

Основанием для предоставления учебных отпусков является справка-вызов учебного заведения, которая для администрации предприятия имеет обязательную силу.

Форма справки-вызова утверждается соответствующими органами. Утверждены формы справки-вызова для студентов заочной и очно-заочной формы обучения и введена форма справки для студентов дневных отделений вузов [источник 26].

Рассмотрим пример расчета среднего заработка при оплате отпусков.

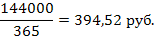

В мае 2009г. Клипов Сергей Владимирович водитель-экспедитор написал заявление на отпуск на 14 календарных дней с 18.05.09г. На основании заявления составлен приказ на отпуск (Приложение №9). Расчетный период отработан не полностью: ноябрь 2008г.- апрель 2009г. Сотрудник был принят на работу 03.11.08г. Оклад водителя-экспедитора, согласно штатному расписанию (Приложение №8), составляет 12000 руб. Сотрудник фактически отработал 71 час в мае 2009г.

Водитель-экспедитор ежемесячно направлялся в командировки. По закону командировочные в расчет среднего заработка не входят для расчета отпускных.

Рассчитать отпускные и общую оплату труда водителю-экспедитору.

Расчет среднего заработка:

| период |

кол-во рабочих часов по норме |

кол-во фактически отработанных часов |

сумма нач-й з/пл |

| ноябрь 2008г. |

151 |

79 |

6278,15 |

| декабрь 2008г. |

183 |

103 |

6754,10 |

| январь 2009г. |

128 |

64 |

6000,00 |

| февраль 2009г. |

152 |

80 |

6315,79 |

| март 2009г. |

168 |

96 |

6857,14 |

| апрель 2009г. |

175 |

95 |

6514,29 |

| Итого: |

957 |

517 |

38719,46 |

Средний заработок:

Начислены отпускные: 315,51 х 14 = 4417,14 руб.

Начислена сумма оплаты труда работнику за фактически отработанное время:

Начислена общая сумма оплаты труда работнику:

4417,14 + 5642,38 = 10059,52 руб.

Журнал хозяйственных операций

| №п/п |

Хозяйственные операции |

Д |

К |

Сумма |

| 1 |

Начисленна оплата труда водителю-экспедитору Клипову С.В. За май 2009г. по расчетной ведомости (Приложение №12), в т.ч.; |

10059,52 |

| 1.1 начислены отпускные водителю-экспедитору за 14 календарных дней (с 18.05.09) |

20.2.4.1 |

70.5 |

4417,14 |

| 1.2 начислена оплата труда водителю-экспедитору за фактически отработанное время (71час) |

20.2.1 |

70.5 |

5642,38 |

Оплата учебных отпусков производится в порядке, аналогичном оплате ежегодных отпусков.

Компенсация отпуска при увольнении производится в порядке, аналогичном оплате ежегодных отпусков.

Социальные пособия

Большие изменения претерпел порядок расчета пособие по уходу за ребенком до 1,5 лет. Ежемесячное пособие по уходу за ребенком рассчитывается как 40 процентов среднего заработка за последние 12 календарных месяцев, предшествовавших месяцу наступления отпуска по уходу за ребенком. При этом в 2009 году минимальный размер пособия составляет 1 798,51 рублей по уходу за первым ребенком и 3 597,01 рублей по уходу за вторым ребенком и последующими детьми. Максимальный размер пособия по уходу за ребенком не может превышать за полный календарный месяц 7 194,02 рублей. В районах и местностях, в которых в установленном порядке применяются районные коэффициенты к заработной плате, минимальный и максимальный размеры указанного пособия определяются с учетом этих коэффициентов [источник 6].

С 2009 года изменился максимальный размер единовременной страховой выплаты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, исчисляемой в зависимости от степени утраты профессиональной трудоспособности, составит 56200 руб. (ранее - 50200 руб.).

Можно выделить два основных варианта расчета оплаты больничных листов: