Министерство ОБРАЗОВАНИя и науки

РОССИЙСКОЙ ФЕДЕРАЦИИ

ГОУ ВПО МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ

ТЕХНОЛОГИЙ И УПРАВЛЕНИЯ

(МГУТиУ)

Кафедра «Бухгалтерский учет и финансы»

ДОПУЩЕН К ЗАЩИТЕ

Зав. кафедрой БУиФ доц.

к.э .н. Хапалова Э. А

(подпись)

« » 20 г.

ДИПЛОМНАЯ РАБОТА

УЧЕТ, АУДИТ И АНАЛИЗ РАСЧЕТОВ ПО ОПЛАТЕ ТРУДА В ОРГАНИЗАЦИИ

на примере ОАО «Коньковское»

Разработала студентка

попкова елена николаевна

Руководитель дипломной работы

гончарова светлана

доцент, к.э.н. николаевна

Москва 2010г

ТЕМА ДИПЛОМНОЙ РАБОТЫ

УЧЕТ, АУДИТ И АНАЛИЗ РАСЧЕТОВ ПО ОПЛАТЕ ТРУДА В ОРГАНИЗАЦИИ

на примере ОАО «Коньковское»

АННОТАЦИЯ

Данная дипломная работа на тему «Учет, аудит и анализ расчетов по оплате труда в организации» на примере ОАО «коньковское»объемом 92 страницы основного текста, содержит 12 таблиц и 5 листов иллюстративного материала.

Основными источниками информации написания дипломной работы, явились данные научных исследований ряда авторов по проблеме, финансовая отчетность, нормативная и внутриорганизационная документация, оперативная информация организации за анализируемый период.

Дипломная работа на тему «Учет, аудит и анализ расчетов по оплате труда в организации» на примере ОАО «коньковское» содержит теоретическую, аналитическую часть, а также главу, посвященную совершенствованию организации учета и внутреннего контроля расчетов по оплате труда и главу посвященную мероприятиям по повышению эффективности деятельности ОАО «коньковское».

На основании выполненной работы сделаны выводы и сформулированы соответствующие этим выводам конкретные практические предложения.

содержание

Введение

1. Бухгалтерский учет и аудит заработной платы на предприятии

1.1 Экономическая сущность оплаты труда

1.2 Документирование учета труда и его оплаты

1.3 Виды, формы и системы оплаты труда

1.4 Синтетический и аналитический учет оплаты труда

1.5 Аудит расчетов по оплате труда

2. Анализ финансово-хозяйственной деятельности ОАО «Коньковское»

2.1 Краткая характеристика деятельности ОАО «Коньковское»

2.2 Анализ основных экономических показателей ОАО «Коньковское»

2.3 Анализ расчетов по оплате труда вОАО «Коньковское»

2.4 Анализ финансово-хозяйственной деятельности ОАО «Коньковское»

3. Аудит системы учета и внутреннего контроля расчетов по оплате труда, предложения по ее совершенствованию и мероприятия по повышению эффективности деятельности ОАО «Коньковское»

Реклама

3.1 Аудит системы учета оплаты труда в ОАО «Коньковское»

3.2 Аудит учетной политики ОАО «Коньковское»

3.3 Предложения по совершенствованию системы учета и внутреннего контроля расчетов по оплате труда в ОАО «Коньковское»

3.4 Мероприятия, направленные на повышение эффективности деятельности ОАО «Коньковское»

Заключение

Список литературы

Приложения

Введение

Заработная плата является основным источником дохода работников, с ее помощью осуществляется контроль за мерой труда и мерой потребления. Она должна стимулировать работника к труду, способствовать повышению его качества и производительности.

В условиях мирового финансового кризиса, в соответствии с изменениями в экономическом и социальном развитии страны существенно меняется и политика в области оплаты труда, социальной поддержки и защиты работников. Многие функции государства по реализации этой политики переданы непосредственно предприятиям, которые самостоятельно устанавливают формы, системы и размер оплаты труда, материального стимулирования его результатов. Понятие «заработная плата» наполнилось новым содержанием и охватывает все виды заработков (а также премий, доплат, надбавок и социальных льгот), начисленных в денежной и натуральной формах (независимо от источников формирования), включая денежные суммы, начисленные работникам в соответствии с законодательством за переработанное время (ежегодный отпуск, праздничные дни и т.п.).

Трудовые доходы каждого работника определяются по личным вкладам, с учетом конечных результатов работы предприятия, регулируются налогами и максимальными размерами не ограничиваются. Минимальный размер оплаты труда работников предприятия всех организационно-правовых форм устанавливается законодательством. Учет труда и заработной платы по праву занимает одно из центральных мест во всей системе учета на предприятии. В рыночных условиях хозяйствования важнейшими его задачами являются: в установленные сроки производить расчеты с персоналом предприятия по оплате труда (начисление зарплаты и прочих выплат, сумм к удержанию и выдаче на руки), своевременно и правильно включать в себестоимость продукции (работ, услуг) суммы начисленной заработной платы и отчислений органам социального страхования, собирать и группировать показатели по труду и заработной плате для целей оперативного руководства и составления необходимой отчетности, а также расчетов с органами социального страхования, пенсионным фондом и фондом занятости. Учет труда и заработной платы должен обеспечить оперативный контроль за количеством и качеством труда, за использованием средств, включаемых в фонд заработной платы и выплаты соц. характера.

Реклама

Персонал, работающий на предприятии, представляет собой главную ценность производства. Поэтому всесторонний анализ труда является залогом выявления скрытых производственных ресурсов. Анализировать труд целесообразно по нескольким направлениям, важнейшими из которых являются: анализ состава работающих; анализ динамики численного состава; анализ использования рабочего времени; анализ уровня образования работников, анализ производительности труда; анализ трудоемкости и анализ оплаты труда.

Анализ использования трудовых ресурсов на предприятии, уровня производительности труда необходимо рассматривать в тесной связи с оплатой труда. С ростом производительности труда создаются реальные предпосылки для повышения уровня его оплаты. При этом средства на оплату труда нужно использовать таким образом, чтобы темпы роста производительности труда обгоняли темпы роста его оплаты. Только при таких условиях создаются возможности для наращивания темпов расширенного воспроизводства. В связи с этим анализ использования средств на оплату труда на каждом предприятии имеет большое значение.

Все это доказывает актуальность выбранной темы дипломной работы.

Целью дипломной работы является исследование бухгалтерского учета и аудита оплаты труда, а также процесса формирования и использования фонда заработной платы на примере ОАО «Коньковское», а также предложение мероприятий по его совершенствованию.

В соответствии с целью дипломной работы основными задачами являются:

- рассмотреть основные нормативные документы, регулирующие оплату труда;

- изучить сущность оплаты труда как экономической категории, а также формы и системы оплаты труда;

- рассмотреть особенности бухгалтерского учета и аудита расчетов по оплате труда, начисления и удержания заработной платы работников на предприятии;

- провести анализ формирования и использования фонда оплаты труда на исследуемом предприятии;

- провести анализ финансово-хозяйственной деятельности исследуемого предприятия;

- представить предложения по совершенствованию применяемых систем оплаты труда на данном предприятии и мероприятия по повышению эффективности его деятельности.

Объектом исследования в дипломной работе является Открытое Акционерное Общество «Коньковское».

Предметом исследования является учет оплаты труда.

Работа представлена в трех главах. В первой главе приводится теоретический материал, раскрывающий, непосредственно тему работы. Во второй главе проводится анализ фонда оплаты труда и финансово-хозяйственной деятельности исследуемого предприятия, и по результатам анализа разрабатываются рекомендации по совершенствованию оплаты труда и мероприятия по повышению эффективности его деятельности.

При выполнении данной работы были использованы нормативно-правовые акты, учебные пособия по бухгалтерскому учету, аудиту и экономическому анализу таких авторов как, Воробьева Е.В. «Заработная плата в 2009 году», Любушин Н.П. «Комплексный экономический анализ» и другие.

1 Бухгалтерский учет и аудит заработной платы на предприятии

1.1 Экономическая сущность оплаты труда

Оплата труда представляет собой систему отношений, связанных с обеспечением установления и осуществления работодателем выплат работникам за их труд в соответствии с законами, иными нормативными правовыми актами, коллективными договорами, соглашениями, локальными нормативными актами и трудовыми договорами. Вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также выплаты компенсационного и стимулирующего характера.

Учет труда и его оплаты является одним из важнейших участков бухгалтерского учета, обеспечивающих накопление и систематизацию информации о затратах труда на производство продукции и оплату труда каждому работнику. Необходимым условием правильного определения оплаты труда и соблюдения принципа материальной заинтересованности работников является хорошо организованный бухгалтерский учет.

Преобразования в стране требуют разработки новых и переработки действующих законодательных актов и положений в области регулирования трудовых отношений:

- законодательства о труде;

- определения прожиточного минимума;

- разрешения коллективных трудовых споров и конфликтов;

- регулирование оплаты труда;

- несостоятельности (банкротства) предприятий;

- индексация минимального размера оплаты труда;

- выделения оплаты по безработице и пр.

Повышающееся значение затрат труда и его оплаты в организациях и в обществе ставят перед бухгалтерским учетом следующие задачи:

1) своевременно в бухгалтерских документах представлять правильные сведения о затратах труда, объективно начисленной и выданной заработной плате;

2) обеспечивать постоянный контроль за затратами труда и его оплатой;

3) систематически контролировать фонд оплаты труда и правильность расчетов с персоналом.

1.2 Документирование учета труда и его оплаты

Учетом личного состава предприятия занимается отдел кадров, а на предприятиях среднего и малого бизнеса – специальный работник, назначенный руководителем предприятия, либо эти функции возлагаются на бухгалтера.

Для учета кадров, начисления и выплаты заработной платы используют унифицированные формы первичных документов, утвержденные постановлением Госкомстата РФ от 05.01.2004 № 1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты»:

По данным первичных документов ведется оперативный учет движения численности, изменений, происходящих в составе рабочих и служащих, составляется отчетность, используемая для управления и контроля за соблюдением штатной и финансовой дисциплины.

Для оформления структуры, штатного состава и штатной численности организации в соответствии с ее Уставом (Положение А) применяется форма № Т-3 «Штатное расписание». Штатное расписание содержит перечень структурных подразделений, должностей, сведения о количестве штатных единиц, должностных окладах, надбавках и месячном фонде заработной платы утверждается приказом (распоряжением) руководителя организации или уполномоченным им лицом.

Таблица 1.1 Унифицированные формы первичной учетной документации по учету труда и его оплаты

| Номер унифицированной формы |

Наименование формы |

| По учету кадров |

| Т-1 |

Приказ (распоряжение) о приеме работника на работу |

| Т-1а |

Приказ (распоряжение) о приеме работников на работу |

| Т-2 |

Личная карточка работника |

| Т-2ГС (МС) |

Личная карточка государственного (муниципального) служащего |

| Т-3 |

Штатное расписание |

| Т-4 |

Учетная карточка научного, научно-педагогического работника |

| Т-5 |

Приказ (распоряжение) о переводе работника на другую работу |

| Т-5а |

Приказ (распоряжение) о переводе работников на другую работу |

| Т-6 |

Приказ (распоряжение) о предоставлении отпуска работнику |

| Т-6а |

Приказ (распоряжение) о предоставлении отпуска работникам |

| Т-7 |

График отпусков |

| Т-8 |

Приказ (распоряжение) о прекращении (расторжении) трудового договора с работником (увольнении) |

| Т-8а |

Приказ (распоряжение) о прекращении (расторжении) трудового договора с работниками (увольнении) |

| Т-11 |

Приказ (распоряжение) о поощрении работника |

| Т-11а |

Приказ (распоряжение) о поощрении работников |

| По учету рабочего времени и расчетов с персоналом по оплате труда |

| Т-12 |

Табель учета рабочего времени и расчета оплаты труда |

| Т-13 |

Табель учета рабочего времени |

| Т-49 |

Расчетно-платежная ведомость |

| Т-51 |

Расчетная ведомость |

| Т-53 |

Платежная ведомость |

| Т-53а |

Журнал регистрации платежных ведомостей |

| Т-54 |

Лицевой счет |

| Т-54а |

Лицевой счет |

| Т-60 |

Записка-расчет о предоставлении отпуска работнику |

| Т-61 |

Записка-расчет при прекращении (расторжении) трудового договора с работником (увольнении) |

| Т-73 |

Акт о приеме работ, выполненных по срочному трудовому договору, заключенному на время выполнения определенной работы |

Изменения в штатное расписание также вносятся в соответствии с приказом (распоряжением) руководителя организации или уполномоченным им лицом. Каждому работнику при приеме на работу присваивается табельный номер, который в дальнейшем проставляется на всех документах по учету личного состава, выработки и заработной платы. В случаях увольнения или перевода работника на другую работу его табельный номер, как правило, не может присваиваться другому работнику в течение одного – двух лет.

Оплата труда каждого работника должна находиться в прямой зависимости от его личного трудового вклада и качества труда. При этом запрещается ограничивать максимальный размер заработной платы и устанавливать заработную плату ниже минимального размера, определенного законодательством РФ. При этом доплаты и надбавки, а также премии и другие поощрительные выплаты должны начисляться сверх указанного минимума. Действующее законодательство предоставляет организациям право самостоятельно выбирать и устанавливать системы оплаты труда, наиболее целесообразные в технических условиях работы. Виды, формы и системы оплаты труда, размеры тарифных ставок, окладов, системы премирования фиксируются в коллективном договоре и других актах, издаваемых в организации.

Выделяют следующие системы оплаты труда:

- тарифная система оплаты труда;

- бестарифная система оплаты труда;

- смешанная система оплаты труда.

Тарифная система – совокупность нормативов, с помощью которых осуществляется дифференциация заработной платы работников различных категорий в зависимости от:

- сложности выполняемой работы;

- условий труда (в том числе отклоняющихся от нормальных);

- природно-климатических условий, в которых выполняется работа;

- интенсивности труда (совмещение профессий, руководство бригадой);

- характера труда.

Основными формами тарифной системы оплаты труда являются повременная и сдельная. При повременной оплаты труда заработная плата работника определяется в соответствии с его квалификацией и количеством отработанного рабочего времени. Такая оплата труда применяется, как правило, в тех случаях, когда труд работника невозможно нормировать или выполняемые работы не поддаются обоснованному учету. Повременно оплачивается труд руководящего и административно-хозяйственного персонала, дежурного персонала, рабочих на ремонте и обслуживании машин и так далее.

При применении простой повременной формы оплаты труда на основе тарифной ставки оплачивается фактически проработанное время. В зависимости от способа учета рабочего времени используются месячные, дневные и часовые тарифные ставки. Размер заработной платы работника, для которого установлена месячная тарифная ставка (оклад), не зависит от количества рабочих часов или дней в конкретном месяце. Если все дни в расчетном периоде отработаны полностью, заработная плата начисляется в размере месячной тарифной ставки. При этом не учитывается то, что в одном месяце меньше, а в другом больше рабочих дней. Размер оплаты труда работника, для которого установлена дневная или часовая тарифная ставка, зависит соответственно от количества рабочих дней или часов, фактически проработанных в течение расчетного периода. Размер дневных тарифных ставок может устанавливаться непосредственно условиями трудового договора или определяться расчетным путем, исходя из установленной трудовым договором месячной тарифной ставки. Порядок исчисления среднечасовой тарифной ставки из установленной месячной ставки может быть приведен в каждом отдельном трудовом или коллективном договоре.

Повременная оплата труда может применяться в сочетании с премиальной системой, принятой в организации в соответствии с положением о премировании, в котором устанавливаются конкретные показатели и условия начисления премиальных сумм.

Сдельная форма оплаты труда применяется, когда есть реальная возможность фиксировать количественные показатели результатов труда и нормировать труд путем установления норм выработки, норм времени и других норм. Возможность применения сдельной оплаты труда не всегда означает ее целесообразность. Изначально сдельная оплата труда призвана стимулировать рост производительности труда и выпуска продукции. Если работодатель не заинтересован в увеличении объемов выпуска, то сдельная оплата труда полностью утрачивает свою стимулирующую функцию: работнику все равно не дадут сделать больше запланированного объема. Не имеет смысла введение сдельной оплаты, когда рост выпуска продукции и производительности труда невозможен без изменения уровня техники и применяемой технологии. При сдельной форме оплаты труда работнику платят по сдельным расценкам в соответствии с количеством произведенной продукции (выполненной работы, оказанной услуги).

Таким образом, сдельная форма оплаты труда является видоизмененной формой почасовой оплаты, хотя на первый взгляд может показаться, что оплата производится только исходя из результатов труда.

Сдельно-прогрессивная форма оплаты труда предполагает, что произведенная в пределах установленных норм продукция оплачивается по действующим в организации сдельным расценкам, а произведенная сверх норм продукция оплачивается по повышенным расценкам. Обязательным условием для работника является обеспечение исходного уровня выработки, называемого нормой. Сдельные расценки могут повышаться постепенно в зависимости от уровня перевыполнения норм в соответствии с принятой в организации шкалой расценок. Данная форма оплаты труда стимулирует работников увеличивать выпуск продукции, что и обусловило ее распространение, прежде всего в сырьевых и добывающих отраслях. Для еще большей заинтересованности работника в увеличении производительности труда устанавливают прогрессивную шкалу расценок: чем выше процент перевыполнения нормы, тем больше каждая последующая расценка отличается от предыдущей. В то же время сдельно-прогрессивная форма оплаты труда обладает рядом недостатков. Прежде всего к ним следует отнести трудности в выборе исходного размера задания – нормы. Кроме того, отсутствует четкая взаимосвязь между количеством, качеством труда и размером его оплаты.

При сдельно-премиальной форме оплаты труда заработная плата работника складывается из двух частей: сдельного заработка, исчисленного исходя из сдельных расценок и количества произведенной продукции, и премии, размер которой, как правило, устанавливается в процентном отношении к заработной плате. Показатели премирования увеличиваются с учетом особенностей производства и выпускаемой продукции. Сдельно-премиальная форма в отличие от простой сдельной или сдельно-прогрессивной формы оплаты труда, когда размер заработной платы тем выше, чем больше продукции произведено работником, стимулирует работника не к перевыполнению задания, а к выполнению качественных показателей при условии, что задание выполнено полностью. Данная форма оплаты труда, как правило, применяется при оплате труда производственных рабочих.

Применение косвенно-сдельной формы оплаты труда целесообразно, когда от темпа и качества работы рабочего напрямую зависит выработка обслуживаемых им основных рабочих. Косвенно-сдельная форма оплаты труда основана на том, что размер заработной платы вспомогательного рабочего определяется в процентах от заработка обслуживаемых им основных производственных рабочих. Однако данная форма оплаты труда может применяться и для других категорий работников, в том числе для инженерно-технического и управленческого состава, при условии, что в организации создаются коллективы смешанного типа.

Формы оплаты труда могут быть также разделены на индивидуальные и коллективные. Коллективные формы оплаты труда, как правило, рассматриваются как действенный инструмент стимулирования заинтересованности работника выполнять задание в большем количестве и качественно. При этом считается, что воздействие на каждого конкретного работника со стороны других членов коллектива (бригады) во многих ситуациях оказывается более сильным по сравнению с мерами административного характера. Например, потеря коллективной доплаты или премии из-за нерадивости одного члена коллектива обернется для него мощным давлением со стороны остальных членов коллектива. В то же время, по оценкам некоторых специалистов, развитие рынка труда приводит к снижению эффективности коллективных форм оплаты труда, поскольку каждый работник стремится самостоятельно определять условия вознаграждения за свой труд. Во многих случаях даже при объединении работников в бригады базовая оплата труда каждого из них устанавливается индивидуально. В зависимости от вклада каждого работника в общий результат определяются только размеры премий.

Аккордная форма оплаты труда предполагает, что оплата производится за весь объем работ по заранее установленным расценкам с учетом максимального срока выполнения работ. Данная форма оплаты труда получило широкое распространение, например, в строительстве. При применении аккордной формы оплаты труда определяется весь объем работ, устанавливаются срок их окончания и сумма заработной платы. Пооперационная оплата не предусматривается. Если срок очень важен, то оплата труда должна обеспечить заинтересованность работников в завершении работ в возможно короткий срок. Для этого в настоящее время широко применяется выплата большей части договорной суммы заработной платы только после выполнения всего аккордного задания. В процессе его выполнения рабочим выдается аванс, засчитываемый при окончательном расчете. Для усиления заинтересованности в окончании аккордного задания в срок или даже досрочно может быть дополнительно установлена премия. Аккордный заработок, рассчитанный исходя из оценки аккордного задания, распределяется на условиях, определенных бригадой:

- пропорционально отработанному времени;

- в соответствии с коэффициентом трудового участия;

- пропорционально квалификации работников в зависимости от сложности выполняемых работ;

- другими способами, предусмотренными в коллективном договоре, положении об оплате труда или в договоре на выполнение работ, заключенном с работником.

Если помимо основного заработка работникам выплачивается премия, например, за повышение качества работы, сокращение сроков ее выполнения, то говорят об аккордно-премиальной форме оплаты труда. При использовании данной формы оплаты труда требуется, чтобы в организации использовались эффективные нормы труда и лимиты затрат. Общая сумма заработка и премии при аккордно-премиальной форме оплаты труда распределяется между членами бригады на основании коэффициента трудового участия.

При использовании бестарифной системы оплаты труда заработок работника зависит от конечных результатов работы организации в целом или структурного подразделения, в котором он работает, и от объема средств, направляемых работодателем на оплату труда.

При бестарифной системе оплаты труда присвоение ему квалификационного уровня не подразумевает установление ему соответствующей тарифной ставки или оклада. Конкретный уровень оплаты труда заранее работнику неизвестен. Каким будет этот уровень, он может лишь предполагать, исходя из своего предыдущего опыта. Поскольку данная система оплаты труда ставит заработок работника в полную зависимость от конечных результатов работы трудового коллектива, применять ее можно только там, где трудовой коллектив полностью несет ответственность за эти результаты. Как правило, бестарифная система оплаты труда характеризуется следующими признаками:

- тесной связью (полной зависимостью) уровня оплаты труда работника с фондом заработной платы, определяемым по конечным результатам работы коллектива;

- установлением каждому работнику постоянного (относительно постоянного) коэффициента квалификационного уровня;

- установлением каждому работнику коэффициента трудового участия в текущих результатах деятельности.

Разновидностями бестарифной системы оплаты труда можно считать комиссионную форму оплаты труда и дилерский механизм.

Комиссионная форма оплаты труда, как правило, применяется для работников отдела сбыта, внешнеэкономической службы организации, рекламных агентов и тому подобное. Существует множество разновидностей комиссионной формы, увязывающих оплату труда работников с результативностью их деятельности. Выбор конкретного метода зависит от того, какие цели преследует организация, а также от особенностей реализуемого товара, специфики рынка, культурных особенностей страны и других факторов.

Дилерский механизм заключается в следующем. Работник за свой счет закупает часть продукции организации, которую затем сам же и реализует. Разница между фактической ценой реализации и ценой, по которой работник рассчитывается с организацией, представляет собой его заработную плату. Иногда работник получает продукцию бесплатно и рассчитывается за нее после реализации по заранее оговоренной цене. В этом случае можно говорить о выплате аванса в натуральной форме с последующим перерасчетом.

В последние годы наряду с тарифной и бестарифной системами применяются так называемые смешанные системы оплаты труда, имеющие признаки одновременно и тарифной, и бестарифной систем, индивидуальных и коллективных форм оплаты труда. К числу смешанных систем оплаты труда можно отнести систему плавающих окладов, комиссионную форму оплаты труда, дилерский механизм. Система плавающих окладов строится на том, что при условии выполнения задания по выпуску продукции в зависимости от результатов труда работников (роста или снижения производительности труда, повышения или снижения качества продукции, выполнение или невыполнение норм труда) происходит периодическая корректировка тарифной ставки (должностного оклада).

Таким образом, заработная плата – вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также выплаты компенсационного и стимулирующего характера. Основным законодательным документом по вопросам организации и оплаты труда является Трудовой кодекс РФ. Существует также целый перечень документов, касающихся организации и оплаты труда, которые дополняют и расширяют Трудовой кодекс РФ. К таким документам можно отнести Гражданский кодекс РФ, Конституция РФ и Конвенции международной организации труда. В экономической литературе имеются различные подходы к определению сущности вознаграждения за труд наемных работников (заработной платы) и факторов, его определяющих на уровне фирмы или отрасли. По уровню заработная плата бывает номинальная и реальная. Основными формами заработной платы являются повременная и сдельная, которая определяется ст.131 Трудового кодекса РФ.

1.4 Синтетический и аналитический учет оплаты труда

Синтетический учет расчетов с персоналом (состоящим и не состоящим в списочном составе организации) по оплате труда (по всем видам заработной платы, премиям, пособиям, пенсиям работающим пенсионерам и другим выплатам), а также по выплате доходов по акциям и другим ценным бумагам данной организации осуществляется на счете 70 «Расчеты с персоналом по оплате труда». По кредиту счета отражают начисления по оплате труда, пособий за счет отчислений на государственное социальное страхование, пенсий и других аналогичных сумм, а также доходов от участия в организации, а по дебету — удержания из начисленной суммы оплаты труда и доходов, выдачу причитающихся сумм работникам и не выплаченные в срок суммы оплаты труда и доходов. Сальдо этого счета, как правило, кредитовое и показывает задолженность организации перед рабочими и служащими по заработной плате и другим указанным платежам.

Фонд заработной платы (ФЗП) — условный внутризаводской фонд предприятия, включающий оплату за отработанное время, образуемый за счет суммирования начисленной заработной платы, различных доплат, премий и компенсаций. ФЗП включает в том числе оплату труда лиц, принятых на работу по совместительству; а также оплату труда работников пенсионного состава; оплату за неотработанное время (ежегодных и дополнительных отпусков, льготных часов подростков, простоев не по вине рабочих и др.); единовременные поощрительные выплаты — разовые премии, вознаграждение по итогам работы за год и годовое вознаграждение за выслугу лет (стаж работы); материальную помощь; дополнительные выплаты при предоставлении ежегодного отпуска, денежную компенсацию за неиспользованный отпуск; стоимость бесплатно выдаваемых работникам в качеству поощрений акций или льгот по приобретению акций и др.; выплаты на питание, жилье, топливо, стоимость бесплатно предоставляемых питания и продуктов работникам отдельных отраслей экономики.

Суммы, начисленные за ежегодные и дополнительные отпуска, включаются в фонд заработной платы следующего месяца только в сумме, приходящейся на дни отпуска в отчетном месяце. Суммы, причитающиеся за дни отпуска в следующем месяце, включаются в фонд заработной платы следующего месяца. Суммированием фондов заработной платы организаций можно условно получить фонд заработной платы по отрасли, региону, стране.

Затраты на оплату труда представляют собой элемент себестоимости продукции и услуг, отражающий затраты на оплату труда основного производственного персонала предприятия, включая заработную плату, премии рабочим и служащим за производственные результаты, стимулирующие и компенсирующие выплаты.

Под прямыми затратами на оплату труда понимают все затраты на оплату труда, которые могут быть просто и точно отнесены на конечные продукты.

Затратами, не включаемыми в расходы по оплате труда, являются затраты, не включаемые в себестоимость продукции и не относящиеся к группе статей затрат, именуемых расходами на оплату труда. Эти затраты производятся за счет прибыли, остающейся в распоряжении предприятия, к ним относятся: материальная помощь (на погашение кредита, на индивидуальное строительство, на улучшение жилищных условий и т.д.); оплата дополнительных отпусков (сверх предусмотренных законодательством) по коллективному договору; надбавки к пенсиям; единовременные пособия ветеранам; компенсации удорожания стоимости питания; оплата проезда к месту работы общественным и ведомственным транспортом (за исключением сумм, подлежащих отнесению на себестоимость); ценовые разницы по продукции, предоставляемой своим работникам; оплата путевок на лечение и отдых; расходы на организацию экскурсий и путешествий; оплату подписки на периодические издания и т.д.

Операцию по начислению и распределению оплаты труда, включаемой в издержки производства и обращения, оформляют следующей бухгалтерской записью:

Д-т сч. 20 «Основное производство» — оплата труда производственных рабочих;

Д-т сч. 23 «Вспомогательные производства» — оплата труда рабочим вспомогательных производств;

Д-т сч. 25 «Общепроизводственные расходы» — оплата труда цехового персонала;

Д-т сч. 26 «Общехозяйственные расходы» — оплата труда управленческого персонала организации; \

Д-т сч. 29 «Обслуживающие производства и хозяйства» — оплата труда работников обслуживающих производств и хозяйств;

Д-т сч. других счетов издержек (28, 44, 45, 91, 97);

К-т сч. 70 «Расчеты с персоналом по оплате труда» — на всю сумму начисленной оплаты труда.

Начисление оплаты труда по операциям, связанным с заготовлением и приобретением производственных запасов, оборудования к установке и осуществлением капитальных вложений, отражают, как уже отмечалось, по дебету счетов 07, 08, 10, 11,15 и кредиту счета 70.

Пособия по временной нетрудоспособности и другие выплаты за счет средств органов социального страхования отражают по дебету счета 69 «Расчеты по социальному страхованию и обеспечению» и кредиту счета 70.

Начисленные суммы премий, материальной помощи, пособий, оплаты труда по работам, производимым за счет средств целевого финансирования и в процессе получения внереализационных или операционных доходов, отражают по дебету счетов 91 «Прочие доходы и расходы», 84 «Нераспределенная прибыль (непокрытый убыток)», 86 «Целевое финансирование» и кредиту счета 70 «Расчеты с персоналом по оплате труда».

Начисление доходов работникам организации по акциям и вкладам в ее имущество оформляют бухгалтерской записью: Д-т сч. 84 «Нераспределенная прибыль (непокрытый убыток)» — К-т сч. 70 «Расчеты с персоналом по оплате труда».

В некоторых организациях ввиду сезонности производства отпуска работникам предоставляют в течение года неравномерно. Поэтому для более точного определения себестоимости суммы, выплачиваемые работникам за отпуска, относят на издержки производства в течение года равномерными долями независимо от того, в каком месяце эти суммы будут выплачиваться. Тем самым создается резерв для оплаты отпусков работникам.

Организация может создавать резерв на выплату вознаграждений за выслугу лет. Резервируемые суммы относят в дебет тех же счетов производственных затрат, на которые отнесена начисленная зарплата работников, и в кредит счета 96 «Резервы предстоящих расходов».

По мере ухода рабочих в отпуск фактически начисленные им суммы за отпускной период списывают на уменьшение созданного резерва. При этом составляют следующую запись: Д-т сч. 96 «Резервы предстоящих расходов» К-т сч. 70 «Расчеты с персоналом по оплате труда». Такой же записью оформляют начисление работникам вознаграждений за выслугу лет.

При натуральной форме оплаты труда, т.е. выдаче работникам в качестве оплаты труда готовой продукции, товаров и др., составляют следующие бухгалтерские записи:

Д-т сч. 20, 23, 25 — К-т сч. 70 — на сумму начисленной заработной платы и др.; Д-т сч. 70 — К-т сч. 90,91 — на сумму выданной продукции, товаров, материалов в натуре по ценам реализации, включая НДС и акцизный налог;

Д-т сч. 90,91 — К-т сч. 10,41,43 — на производственную себестоимость готовой продукции, фактическую себестоимость товаров и материалов, выданных в порядке натуральной оплаты.

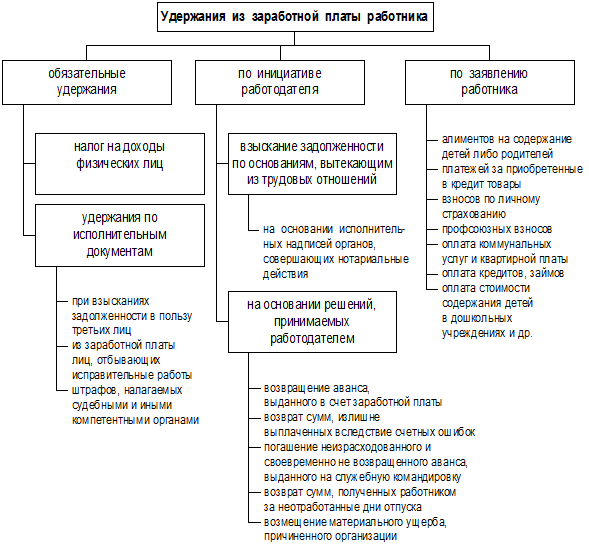

Из начисленной работникам оплаты труда, в том числе по договорам подряда и по совместительству, производят различные удержания, которые можно разделить на две группы: обязательные удержания и удержания по инициативе организации.

Обязательными удержаниями являются налог на доходы физических лиц, по исполнительным листам и надписям нотариальных контор в пользу юридических и физических лиц.

По инициативе организации через бухгалтерию из заработной платы могут быть произведены следующие удержания: долг за работником; ранее выданные плановый аванс и выплаты, сделанные в межрасчетный период; в погашение задолженности по подотчетным суммам; за ущерб, нанесенный производству; за порчу, недостачу или утерю материальных ценностей; за брак; денежные начеты; за товары, купленные в кредит, и др.

Удержания из заработной платы могут производиться только в случаях, предусмотренных законодательством (ст. 137 ТК РФ).

Уплата налога на доходы с целью погашения обязательств работника перед государством относится к обязательным удержаниям из заработной платы работника.

Налог на доходы физических лиц исчисляется и уплачивается на основании главы 23 части второй Налогового кодекса РФ.

В соответствии с Налоговым кодексом Российской Федерации налоговая ставка на доходы физических лиц устанавливается в размере 13%.

Налоговая ставка устанавливается в размере 35% в отношении следующих доходов: выигрыши, выплачиваемые организаторами лотерей, тотализаторов и других основанных на риске игр; стоимость любых выигрышей и призов, получаемых в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров, работ и услуг, в части превышения установленных НК РФ размеров; страховые выплаты по договорам добровольного страхования в части превышения установленных НК РФ размеров; процентные доходы по вкладам в банках в части превышения суммы, рассчитанной исходя из 3

/4

действующей ставки рефинансирования Банка России в течение периода, за который начислены проценты, по рублевым вкладам и 9% годовых по вкладам в иностранной валюте; сумма экономии на процентах при получении налогоплательщиком заемных средств в части превышения установленных Налоговым кодексом Российской Федерации размеров.

Рисунок 1.1 Удержания из заработной платы

Налоговая ставка устанавливается в размере 30% в отношении следующих доходов: дивиденды; доходы, получаемые физическими лицами, не являющимися налоговыми резидентами Российской Федерации.

Удержания по исполнительным листам. Порядок удержания алиментов определен Семейным кодексом Российской Федерации, вступившим в силу в марте 1995 г., и временной инструкцией о порядке удержания алиментов.

Алименты на содержание несовершеннолетних детей устанавливаются в твердой денежной сумме или в размере: на 1 ребенка — ¼; на 2 детей — 1/3

; на 3 детей и более — 50% заработка (дохода), но не менее суммы, установленной законодательством.

На содержание нуждающихся в помощи родителей, супругов, других лиц алименты устанавливаются в твердой денежной сумме.

Материальная ответственность работников за ущерб, причиненный организации, предусматривается Трудовым кодексом Российской Федерации. Различают полную и ограниченную материальную ответственность.

Полная материальная ответственность возникает при заключении договора о полной материальной ответственности между организацией и работником, отвечающим за сохранность соответствующего имущества. Договор заключается в двух экземплярах, один из которых хранится у организации, а второй — у работника.

Ограниченную материальную ответственность несут работники за порчу или уничтожение по небрежности материалов, полуфабрикатов, готовых изделий, инструментов, специальной одежды и других предметов, выданных в личное пользование, если ущерб причинен в ходе трудового процесса. Данная ответственность не может превышать среднего месячного заработка виновного работника на день выявления ущерба. Материальная ответственность свыше среднего месячного заработка допускается в случаях, предусмотренных Трудовым кодексом Российской Федерации.

Удержания из начисленной заработной платы отражают по дебету счета 70 «Расчеты с персоналом по оплате труда» и кредиту счетов: 68 «Расчеты по налогам и сборам» — на сумму налога на доходы физических лиц; 28 «Брак в производстве» — на суммы удержаний с виновников брака; 73 «Расчеты с персоналом по прочим операциям» — на суммы за товары, проданные в кредит, по ссудам банков, по предоставленным займам, на суммы, взысканные в возмещение недостач, уплаченных штрафов; 76 «Расчеты с разными дебиторами и кредиторами» — на суммы по исполнительным документам и других счетов.

Погашение задолженности перед бюджетом по удержаниям отражают по дебету счета 68 с кредита счета 51 «Расчетные счета», а по алиментам — по дебету счета 76 с кредита счетов 50 «Касса» (при вы- даче удержанных сумм из кассы), 51 «Расчетные счета» (при переводе по почте или зачислении на счет получателя в Сберегательном банке).

Учет расчетов по возмещению материального ущерба осуществляют на счете 73 «Расчеты с персоналом по прочим операциям», субсчет 2 «Расчеты по возмещению материального ущерба».

В дебет счета 73 относят суммы, подлежащие взысканию с виновных лиц, с кредита счетов 94 «Недостачи и потери от порчи ценностей» — на балансовую стоимость недостающих и испорченных ценностей, 98 «Доходы будущих периодов» — на разницу между балансовой стоимостью указанных ценностей и суммой, взыскиваемой с виновных лиц, 28 «Брак в производстве» — за потери от брака продукции и др.

По кредиту счета 73, субсчет 2 отражают погашение сумм материального ущерба в корреспонденции со счетами: 50, 51 — на сумму внесенных платежей; 70 «Расчеты с персоналом по оплате труда» — на сумму удержаний из заработной платы; 26 «Общехозяйственные расходы» — на суммы, которые по решению суда не могут быть взысканы с виновного лица.

Для определения суммы заработной платы, подлежащей выдаче на руки работникам, необходимо определить сумму заработка работников за месяц и произвести из этой суммы необходимые удержания. Эти расчеты производят обычно в расчетно-платежной ведомости по форме № 49, которая служит и документом для выплаты заработной платы за месяц.

В ряде организаций (особенно крупных) вместо расчетно-платежных ведомостей применяют отдельно расчетные ведомости по форме М Т-51 и платежные ведомости по форме № Т-53.

Аванс за первую половину месяца обычно выдают по платежным ведомостям. Сумму аванса определяют из расчета 40% заработка по тарифным ставкам или окладам с учетом отработанных работниками дней.

Заработную плату выдают из кассы в течение трех дней. По истечении этого срока кассир против фамилий работников, не получивших заработную плату, делает отметку «Депонировано», составляет реестр не выданной заработной платы и на титульном листе ведомости указывает фактически выплаченную и не полученную работниками сумму заработной платы. Суммы не выплаченной в срок заработной платы по истечении трех дней сдают в банк на расчетный счет.

На выданную сумму заработной платы составляется расходный кассовый ордер (форма № КО-2), номер и дата которого проставляются на последней странице ведомости.

Журнал регистрации платежных ведомостей (форма № Т-53а) применяется для учета и регистрации платежных ведомостей по произведенным выплатам работникам организации. Ведется работником бухгалтерии. Выплаты, не совпадающие со временем выдачи заработной платы (внеплановые авансы, отпускные суммы и т.п.), производят по расходным кассовым ордерам, на которых делают пометку «Разовый расчет по заработной плате».

Выдачу сумм заработной платы и пособий оформляют следующей бухгалтерской записью:

Д-т сч. 70 «Расчеты с персоналом по оплате труда» — К-т сч. 50 «Касса».

Не полученная в срок заработная плата оформляется следующей бухгалтерской записью:

Д-т сч. 70 «Расчеты с персоналом по оплате труда» — К-т сч. 76 «Расчеты с разными дебиторами и кредиторами», субсчет 4 «Расчеты по депонированным суммам».

Остатки не выданной в срок заработной платы по истечении трех дней должны быть сданы в банк на расчетный счет. При этом составляют бухгалтерскую запись: Д-т сч. 51 «Расчетные счета» — К-т сч. 50 «Касса».

Учет расчетов с депонентами ведут в книге учета депонированной заработной платы, которую открывают на год. Для каждого депонента в ней отводят отдельную строку, в которой указывают табельный номер депонента, его фамилию, имя, отчество, депонированную сумму и отметки о ее выдаче. Суммы, оставшиеся на конец года невыплаченными, переносят в новую книгу, открываемую также на год.

Последующую выплату депонированной заработной платы осуществляют по расходному кассовому ордеру и отражают по дебету счета 76 и кредиту счета 50 «Касса».

Расчетно-платежная ведомость выполняет несколько функций расчетного документа, платежного документа и, кроме того, служит регистром аналитического учета расчетов с работниками по оплате труда.

Однако на практике использовать расчетно-платежные ведомости для подсчета средней заработной платы за какой-либо предшествующий период (например, за три месяца при оплате отпуска) неудобно, поскольку необходимо делать трудоемкие выборки из различных ведомостей. Поэтому в организации на каждого работника открывают лицевые счета (формы № Т-54 и № Т-54а), в которых записывают необходимые сведения о работнике (семейное положение, разряд, оклад, стаж работы, время поступления на работу и др.), все виды начислений и удержаний из заработной платы за каждый месяц. По этим данным легко рассчитать средний заработок за любой период времени.

Форма № Т-54 применяется для записи всех видов начислений и удержаний из заработной платы на основании первичных документов по учету выработки и выполненных работ, отработанного времени и документов на разные виды оплат. На основании данного лицевого счета составляют расчетную ведомость по форме № Т-51.

Форма № Т-54а используется при обработке учетных данных с применением средств вычислительной техники и содержит только условно-постоянные реквизиты работника. Данные по расчету заработной платы, полученные на бумажных носителях, вкладываются ежемесячно в лицевой счет. Вторая страница используется для печатания кодов видов оплат и удержаний.

В соответствии с Налоговым кодексом Российской Федерации до 1 января 2010 г. предприятия были обязаны платить единый социальный налог, зачисляемый в государственные внебюджетные фонды — Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации и фонды обязательного медицинского страхования Российской Федерации и предназначенный для мобилизации средств для реализации права граждан на государственное пенсионное и социальное обеспечение и медицинскую помощь.

Порядок определения налоговой базы по единому социальному налогу был приведен в статье 237 НК РФ. Налог рассчитывался ежемесячно нарастающим итогом с начала года отдельно по каждому работнику. Налоговым периодом по единому социальному налогу являлся календарный год. Это установлено статьей 240 НК РФ. В налоговую базу включались доходы, как в денежной, так и в натуральной форме, которые работодатель начислял работникам. Также в налоговую базу включались стоимость предоставленных работникам материальных, социальных и иных благ.

Не облагались единым социальным налогом: - государственные пособия, в том числе, по временной нетрудоспособности, по уходу за больными детьми, пособия по безработице, беременности и родам;

- возмещения вреда, связанного с увечьем;

- суммы единовременной материальной помощи;

- суммы компенсации путевок и др.виды выплат, перечисленных в НК РФ.

Налоговая база определялась с начала налогового периода по истечении каждого месяца нарастающим итогом.

Таблица 1.2 Ставки ЕСН (применялись до 1 января 2010г.)

| Налоговая база на каждого отдельного работника нарастающим итогом с начала года |

Распределение единого социального налога |

Итого |

| Бюджет Российской Федерации |

Фонд социального страхования Российской Федерации |

Федеральный фонд обязательного медицинского страхования |

Территориальные фонды обязательного медицинского страхования |

| До 280000 руб. |

20,0 % |

2,9 % |

1,1 % |

2 % |

26 % |

| От 280001 до 600000 руб. |

56000 руб. +7,9 % с суммы, превышающей 280000 руб. |

8120руб. + 1,0 % с суммы, превышающей 280000 руб. |

3080 руб. + 0,6% с суммы, превышающей 280000 руб. |

5600 руб.+0,5 % с суммы, превышающей 280000 руб. |

72800 руб.+10 % с суммы, превышающей 280000 руб. |

| Свыше 600 000 руб. |

81280 руб.+2,0 % с суммы, превышающей 600 000 руб. |

11320 руб. |

5000 руб. |

7200 руб. |

104800 руб.+2,0 % с суммы, превышающей 600 000 руб. |

Расчеты по взносам на социальное страхование, в Пенсионный фонд и на медицинское страхование отражались на счете 69 «Расчеты по социальному страхованию и обеспечению», к которому открывались следующие субсчета:

69.1.1 «ЕСН в части, зачисляемой в ФСС РФ»

69.1.2 «Страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний»

69.2.1 «ЕСН в части, зачисляемой в Федеральный бюджет»

69.2.2 «Страховые взносы на обязательное пенсионное страхование на финансирование страховой части трудовой пенсии»

69.2.3 «Страховые взносы на обязательное пенсионное страхование на финансирование накопительной части трудовой пенсии»

69.3.1 «ЕСН в части, зачисляемой в ФФОМС»

69.3.2 «ЕСН в части, зачисляемой в ТФОМС»

69.4 «Расчеты с негосударственными пенсионными фондами»

Начисление сумм налога оформлялась бухгалтерской записью по дебету счета 20 «Основное производство» и других счетов производственных затрат (23, 25, 26 и др.), на которые отнесена сумма выплат работникам, являющаяся налоговой базой, и по кредиту счета 69 «Расчеты по социальному страхованию и обеспечению». При перечислении сумма налога дебетуют счет 69 «Расчеты по социальному страхованию и обеспечению» и кредитуют счет 51 «Расчетные счета».

С 1 января 2010 г. в соответствии с п. 2 ст. 24 Федерального закона от 24.07.2009 № 213-ФЗ "О внесении изменений в отдельные законодательные акты Российской Федерации и признании утратившими силу отдельных законодательных актов (положений законодательных актов) Российской Федерации в связи с принятием Федерального закона "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования" утратила силу гл. 24 "Единый социальный налог" Налогового кодекса Российской Федерации.

Одновременно вступил в силу Федеральный закон от 24.07.2009 № 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования", регулирующий отношения, связанные с исчислением и уплатой (перечислением) страховых взносов в Пенсионный фонд Российской Федерации на обязательное пенсионное страхование, Фонд социального страхования Российской Федерации на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования на обязательное медицинское страхование.

В бухучете страховые взносы отражаются на счете 69 «Расчеты по социальному страхованию и обеспечению». При общей системе налогообложения при расчете налога на прибыль организаций начисленные суммы страховых взносов включаются в состав расходов по обязательным видам страхования (п. 2 ст. 263 НК РФ). В бухучете расчеты по взносам на обязательное пенсионное (социальное, медицинское) страхование следует отражать на счете 69 «Расчеты по социальному страхованию и обеспечению». Аналитический учет ведется отдельно по каждому виду страховых взносов, для этого к счету 69 открываются субсчета:

- «Расчеты с ПФР по страховой части трудовой пенсии»;

- «Расчеты с ПФР по накопительной части трудовой пенсии»;

- «Расчеты с ФСС по взносам на социальное страхование»;

- «Расчеты с ФФОМС»;

- «Расчеты с ТФОМС».

Общая сумма страховых взносов за 2010 года составит:

в ПФР на финансирование страховой части трудовой пенсии - 14%;

в ПФР на финансирование накопительной части трудовой пенсии - 6%;

в ФСС РФ - 2,9%;

в ФФОМС - 1,1%;

в ТФОМС - 2%.

Начисление страховых взносов производится в корреспонденции с тем счетом, на котором отражалось вознаграждение, с суммы которого рассчитаны взносы:

Дебет 20 (08, 23, 25, 26, 29, 44, 91-2) Кредит 69 субсчет «Расчеты с ПФР по страховой части трудовой пенсии»

— начислены пенсионные взносы на финансирование страховой части трудовой пенсии;

Дебет 20 (08, 23, 25, 26, 29, 44, 91-2) Кредит 69 субсчет «Расчеты с ПФР по накопительной части трудовой пенсии»

— начислены пенсионные взносы на финансирование накопительной части трудовой пенсии и т. д.

Данные проводки делаются в последний день месяца по итогам всех выплат, начисленных в этом периоде (ч. 3 ст. 15 Федерального закона от 24 июля 2009 г. № 212-ФЗ). Если организация понесла расходы на социальное страхование (выплата больничных пособий, оплата декретного отпуска и т. д.), их сумма уменьшает сумму страховых взносов, зачисляемых в ФСС России. Эта операция отражается проводкой:

Дебет 69 субсчет «Расчеты с ФСС по взносам на социальное страхование» Кредит 70

— начислены расходы на государственное социальное страхование (больничные, пособие по беременности и родам и т. д.).

Суммы, полученные от ФСС России в счет возмещения расходов организации на обязательное социальное страхование, отражаются проводкой:

Дебет 51 Кредит 69 субсчет «Расчеты с ФСС по взносам на социальное страхование»

— получены деньги от ФСС России в счет возмещения расходов на обязательное социальное страхование.

Уплата страховых взносов в бухучете отражается проводками:

Дебет 69 субсчет «Расчеты с ПФР по страховой части трудовой пенсии» Кредит 51

— перечислены пенсионные взносы на финансирование страховой части трудовой пенсии;

Дебет 69 субсчет «Расчеты с ПФР по накопительной части трудовой пенсии» Кредит 51

— перечислены пенсионные взносы на финансирование накопительной части трудовой пенсии;

Дебет 69 субсчет «Расчеты с ФСС по взносам на социальное страхование» Кредит 51

Следует отметить, что порядок учета страховых взносов при расчете налогов зависит от того, какую систему налогообложения применяет организация.

1.5 Аудит расчетов по оплате труда

Целью аудита расчетов с персоналом по оплате труда является контроль над соблюдением нормативно-правовых актов, касающихся трудового законодательства, правильности начисления различных видов оплат и удержаний, правильности ведения учета расчетов как по физическим лицам, так и в целом по организации, а также начисления налогов и платежей с фонда оплаты труда (ФОТ) и выплат социального характера.

Основными нормативными документами являются Гражданский кодекс Российской Федерации, Трудовой кодекс Российской Федерации и Налоговый кодекс Российской Федерации.

В качестве источников информации служат документы по зачислению, увольнению и переводу работников организации; первичные документы; регистры бухгалтерского учета; отчетность.

Ведение первичного учета по унифицированным формам распространяется на юридических лиц всех форм собственности. По учету личного состава используются: приказ-распоряжение о приеме на работу (форма № Т-1); личная карточка (форма № Т-2); учетная карточка научного работника (форма № Т-4); приказ о переводе на другую работу (форма № Т-5); приказ о предоставлении отпуска (форма № Т-6); приказ о прекращении трудового договора (контракта) (форма № Т-8).

По учету использования рабочего времени и расчетов с персоналом по оплате труда применяются: табель учета использования рабочего времени и расчета заработной платы (форма № Т-12); расчетно-платежная ведомость (форма № Т-49); расчетная ведомость (форма № Т-53); лицевой счет (форма № Т-54). Применяются также первичные документы по учету выработки и сдельной заработной платы: наряды, рапорты, маршрутные листы и др.

К регистрам, подлежащим проверке, относятся сводные ведомости распределения заработной платы (по видам, шифрам затрат и др.), регистры по счету 76 «Расчеты с разными дебиторами и кредиторами» в части расчетов по исполнительным листам и депонированной заработной плате, журналы-ордера № 8 и 10, Главная книга, баланс.

Прежде всего целесообразно проконтролировать соблюдение трудового законодательства. Основным документом, используемым для этой цели, является Трудовой кодекс Российской Федерации. Аудитор может проверить, как оформляется прием и увольнение сотрудников, учитывается рабочее время сотрудников, как строится система оплаты труда и др.

Правильность оформления работников (прием на работу и увольнение) проверяется по приказам, контрактам, трудовым соглашениям. Из применяемых систем оплаты труда в основном используются сдельная и повременная системы. При повременной оплате труда необходимо проверить правильность применения тарифных ставок или условий контракта, а при сдельной — правильность применения норм и расценок.

Учет рабочего времени, соблюдения установленного режима работы и начисления заработной платы работающих, состоящих на повременной оплате труда, организуется в табеле учета использования рабочего времени и расчета заработной платы (форма № Т-12). По этому документу можно проверить по каждому работающему дни отпуска, время нахождения в командировке, дни болезни и др. Для проверки применяется метод сбора аудиторских доказательств по сопоставлению соответствующих документов (личных карточек, табелей учета рабочего времени) с приказами и распоряжениями.

Аналитический учет расчетов с персоналом по оплате труда ведется по физическим лицам как состоящим, так и не состоящим в списочном составе по всем видам заработной платы, премиям, пособиям и другим выплатам и удержаниям (налогам, платежам и др.). Необходимые данные для этой цели накапливаются в лицевых счетах (накопительных документах), расчетно-платежной документации, а при использовании ПК могут храниться в виде отдельных файлов.

Аудитор должен проверить, ведется ли такой учет, обратить внимание на сохранность подобной информации и формирование на каждого работающего совокупного годового дохода. Помимо прямых начислений в совокупный доход должны быть включены: стоимость натуральной оплаты работникам, вознаграждения по результатам работы за год, стоимость проезда к месту отдыха работников организаций, расположенных в районах Крайнего Севера, приравненных к ним местностях и в отдаленных районах Дальнего Востока, стоимость бесплатно предоставляемого питания и продуктов, единовременные вознаграждения за выслугу лет и др.

При аудите учета и контроля выработки и начисления заработной платы рабочим-сдельщикам аудитор проверяет, как оформлены первичные документы (наряды, маршрутные листы и др.), правильность применения норм и расценок, наличие подписей должностных лиц, заполнение соответствующих реквизитов; обращает внимание на имеющиеся исправления. Особое внимание уделяется расчетам сдельного заработка при бригадной форме оплаты труда, правильности переноса итоговых сумм по работающим в расчетно-платежные ведомости. Целесообразно проверить, нет ли случаев повторного начисления сумм по ранее оплаченным документам (нарядам, разовым документам и др.). Если расчеты по учету сдельной заработной платы выполняются с применением ПК, то целесообразно проверить алгоритмы расчетов, нормативно-справочные данные.

Здесь применяются такие методы сбора аудиторских доказательств, как проверка документов, подготовленных в организации, контроль арифметических расчетов (определение сумм сдельной заработной платы).

Аудитор проверяет также, как производились начисление повременной оплаты, расчеты по среднему заработку, расчеты за дни пребывания в отпуске, расчет премий и других видов оплат.

При несовпадении данных, полученных аудитором, с бухгалтерскими записями необходимо установить причину расхождения, и если выяснится, что бухгалтер-расчетчик неправильно произвел расчеты, в отчете аудитора делаются замечания. Бухгалтер-расчетчик должен произвести исправления и отразить их в документах.

При расчете начислений, которые определяются с использованием среднего заработка прежде всего необходимо установить, правильно ли он определен, а затем проверить правомерность выполненных начислений.

Аудитор также проверяет правильность начислений по прочим видам оплат и доплат: оплату отпусков, работы в праздничные дни, доплату за работу в ночное время и др. Методика проверки сводится к выверке алгоритмов расчетов и исходных данных. По обнаруженным ошибкам бухгалтер-расчетчик вносит необходимые исправления, пересчитывает начисления и удержания по работающим.

При проверке расчетов удержаний из заработной платы с физических лиц необходимо проверить справочные данные (льготы по налогу на доходы физических лиц, размер удержаний по исполнительным листам и др.), затем установить соответствие алгоритма законодательным документам и, наконец, проверить сами расчеты.

При проверке правильности исчисления налога на доходы физических лиц аудитор руководствуется положениями главы 23 «Налог на доходы физических лиц» НК РФ. Здесь ему необходимо уточнить количество льгот, величину налогооблагаемой базы, проверить правильность расчета налога на доходы физических лиц.

При проверке налоговой базы учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах. Если из дохода налогоплательщика по его распоряжению, по решению суда или иных органов производятся какие-либо удержания, они не уменьшают налоговую базу, которая определяется отдельно по каждому виду доходов, в отношении которых установлены различные налоговые ставки.

Налоговые ставки определены ст. 224 НК РФ в следующих размерах: 13%, если иное не предусмотрено настоящей статьей; 35% в отношении выигрышей по лотереям, других выигрышей и т.п.; 30% в отношении дивидендов, доходов, получаемых физическими лицами, не являющимися налоговыми резидентами Российской Федерации.

Основное внимание аудитор уделяет проверке налога, исчисленного по ставке 13%. Налоговая база для этой ставки определяется как денежное выражение доходов, подлежащих налогообложению, уменьшенных на сумму налоговых вычетов, предусмотренных ст. 218—221 Налогового кодекса Российской Федерации.

Проверка других видов удержаний не представляет сложности. Так, при проверке удержаний за товары, приобретенные в кредит, устанавливают период рассрочки, суммы удержаний и сроки платежей. При проверке погашения ссуд, выданных работникам, устанавливают сроки и внесенные суммы, сумму удержанного налога за пользование ссудой. Сводные расчеты по заработной плате выполняют по данным счета 70 «Расчеты с персоналом по оплате труда» и корреспондирующим с ним счетам. При журнально-ордерной форме учета обороты по кредиту этого счета проверяют по данным журналов-ордеров № 10 и 10/1, а дебетовые данные по счету 70 (выдача заработной платы, удержания и др.) — по данным журналов-ордеров № 1 «Касса», № 2 «Расчетный счет», № 8 — по счетам учета расчетов с бюджетом, депонентами и др.

При автоматизированной форме учета контролю подвергаются записи в ведомостях дебетовых и кредитовых оборотов. Кроме того, сводные данные проверяют по Главной книге (счета 70 и 69). Сальдо по этим счетам должны быть тождественны показателям баланса по статье «Кредиторская задолженность перед персоналом организации» и «Кредиторская задолженность перед государственными внебюджетными фондами» раздела 5 пассива и по статье «Прочие дебиторы» раздела 2 актива (в части долгов за работающими и органами страхования).

Для контроля расчетов по оплате труда используются первичные документы по учету выработки и заработной платы, расчетные (расчетно-платежные) ведомости, лицевые счета работающих, платежные ведомости и др.

Прежде всего необходимо проверить соответствие итогов в отдельных ведомостях (цехов, отделов) с общими итогами по предприятию. Затем устанавливается правильность произведенных операций по отнесению начисленной заработной платы на соответствующие счета. Так, выплаты из фонда оплаты труда, включенные в себестоимость продукции, относятся в дебет счетов 20, 23, 25, 26 (производственные затраты), 29 (на расходы непромышленных производств и хозяйств), 08 (вложения во внеоборотные активы).

При аудите расчетов по оплате труда аудитору сначала следует изучить достоверность первичных документов, правильность их заполнения, их соответствие требованиям и нормативам по начислению и выплате зарплаты. Также надо проверить, как соблюдается трудовое законодательство в организации, а именно, как ведется оформление сотрудников, как построена система оплаты труда и др.

Прием работников на работу и оформление проверяются по приказам, контрактам, трудовым соглашениям. Главным источником информации при проверке расчетов по оплате труда являются аналитические и синтетические данные по счетам 70 «Расчеты с персоналом по оплате труда», 76 «Расчеты с разными дебиторами и кредиторами» (расчеты с депонентами), первичные документы по учету выработки и начислению оплаты труда, листки о временной нетрудоспособности, расчеты на оплату отпусков, нормативные документы, регулирующие эти операции, и т.д.

Показатели аналитического учета по счету 70 должны соответствовать записям в Главной книге и бухгалтерском балансе на одну и ту же дату. Для этого необходимо сверить сальдо по счету 70 на 1-е число в Главной книге и балансе предприятия с итоговыми суммами (к выдаче) расчетно-платежных ведомостей.

Как известно, заработная плата является элементом себестоимости продукции, работ, услуг, но включается в ее состав она по-разному. Заработная плата рабочих, непосредственно производящих продукцию, списывается на счет 20 «Основное производство». Заработная плата административно-управленческого персонала отражается на счете 26 «Общехозяйственные расходы» в составе накладных расходов и списывается на тот же счет 26, но в конце месяца, вместе с другими накладными расходами. Иногда затрагиваются и другие счета.

Аудитору необходимо выборочно проверить: правильность арифметических расчетов; нет ли случаев включения в документы подставных лиц; правильность отнесения расходов к фонду оплаты труда; правильность отнесения отдельных выплат на себестоимость продукции (работ, услуг); правильность составления бухгалтерских проводок; правильность ведения синтетического и аналитического учета, сводных данных и заполнения форм бухгалтерской отчетности по фонду оплаты труда; соответствие записей аналитического учета по счету 70 «Расчеты по оплате труда» и 76 «Расчеты с дебиторами и кредиторами» в части расчетов по исполнительным листам и депонированной зарплате, записям в журналах-ордерах № 8 и 10, Главной книге и балансе; правильность оплаты по сдельным расценкам, тарифным ставкам и окладам; обоснованность и правильность начисления премий; правильность начисления доплат в связи с отклонениями от нормальных условий труда.

При проверке необходимо помнить следующее: простои не по вине рабочего оплачиваются в размере не ниже 2

/3

тарифной ставки установленного работнику разряда (оклада), а полный брак не по вине работника оплачивается в размере 2

/3

тарифной ставки повременщика соответствующего разряда за время, которое должно быть затрачено на эту работу по норме.

Удержание по исполнительным листам производится только при наличии этих листов либо на основании личного заявления работника. Удержание в возмещение материального ущерба, причиненного работником, производится на основании приказа по организации (при наличии согласия работника) либо по решению суда. Аудитор также проверяет, как организован аналитический учет по счету 76, субсчет «Депонированная заработная плата». Устанавливает, велись ли карточки в разрезе физических лиц и депонированных сумм, как производилась выдача сумм депонированной заработной платы, на какой счет списывалась депонированная заработная плата после окончания срока исковой давности.

При аудите расчетов по единому социальному налогу аудитору необходимо проверить: правильность определения фонда оплаты труда для начисления единого социального налога; правильность применения ставок налога; своевременность и полноту перечисления взносов; правильность и обоснованность использования льгот; правильность отражения в бухгалтерском учете операций по начислению единого социального налога; соответствие записей аналитического и синтетического учета по счету 69 «Расчеты по социальному страхованию и обеспечению» записям в Главной книге и балансе (при журнально-ордерной форме учета); правильность и своевременность составления форм отчетности по единому социальному налогу и своевременность их представления.

При аудите расчетов с подотчетными лицами необходимо сопоставить авансовые отчеты с документами по другим разделам учета.

Если сотрудник организации направляется в командировку, ему выдаются деньги под отчет. При этом суточные за время командировки выплачиваются следующим образом: если командировка проходит на территории Российской Федерации — в российской валюте по нормам, установленным действующим законодательством; за время пребывания на иностранной территории — в иностранной валюте по нормам, установленным для работников, выезжающих во временные командировки за границу.

За день выезда в служебную командировку за границу суточные выплачиваются в размере 100% установленных норм (в российской или иностранной валюте в зависимости от даты пересечения границы), а за день пересечения границы при возвращении в Россию суточные не выплачиваются.

В случае выезда в командировку за границу и возвращения из нее в тот же день работнику выплачиваются суточные в размере 50% установленной нормы. При направлении работника в командировку в две или более страны суточные за день перемещения из страны в страну выплачиваются в размере 100% по нормам страны, в которую направляется работник, и, как правило, в валюте страны, из которой работник убывает.

При предоставлении бесплатного жилого помещения в месте командировки выплата средств на эту цель не производится. Суммы за питание и другие личные услуги, включенные в счета за наем жилого помещения, оплачиваются за счет суточных и возмещению не подлежат.

Если полученные под отчет суммы в иностранной валюте не были израсходованы полностью, то в соответствии с п. 4.4 Положения о порядке покупки и выдачи иностранной валюты для оплаты командировочных расходов следует: вернуть их в той валюте, в которой были получены; внести в кассу организации эквивалент суммы задолженности в рублях, исчисленной по курсу рубля к иностранным валютам, установленному Банком России на дату погашения задолженности; погасить сумму задолженности наличной иностранной валютой, другой, чем получена под отчет (только в том случае, если курс рубля к данной валюте устанавливается Банком России).

В последнем случае для расчета суммы задолженности применяется обменный курс, указанный в документе банка страны командирования (или страны обмена валюты), подтверждающем обмен выданной для оплаты командировочных расходов наличной иностранной валюты на другую наличную иностранную валюту. При отсутствии такого документа применяется курс, установленный Банком России на дату погашения задолженности.

При составлении расчета по налогу на прибыль налогооблагаемая прибыль увеличивается на сумму расходов, которые были списаны на издержки производства (обращения) сверх установленных норм и нормативов.

Проверка депонированных сумм по заработной плате. Аудитор проверяет, как организован аналитический учет по счету 76, субсчет «Депонированная заработная плата». Устанавливает, велись ли карточки в разрезе физических лиц и депонированных сумм, как производилась выдача сумм депонированной заработной платы, на какой счет списывалась депонированная заработная плата после окончания срока исковой давности (трех лет) и т.п.

Для аудитора очень важно знание наиболее распространенных ошибок и нарушений, встречающихся при расчетах по оплате труда. Наиболее характерные из них приведены в таблице 1.1.

Наряду с проверкой аналитических и синтетических данных расчетов по оплате важное значение приобретает работа по улучшению организации этого участка учета. Для этой цели аудиторская фирма может порекомендовать: автоматизировать расчеты по оплате труда, использовать унифицированные формы документов, уточнить правильность выполнения расчетов, применять наиболее рациональные системы ведения аналитического учета по работающим и др.

Таблица 1.1 Типичные ошибки при аудите расчетов по оплате труда

| № п/п |

Виды и наименование ошибок |

Влияние на достоверность бухгалтерской отчетности налогообложения и соблюдения законодательной и нормативной базы |

Нормативные документы |

| 1 |

Не применяются типовые формы первичных документов по оплате труда |

Затруднена проверка данных |

Альбом унифицированных типовых форм документов |

| № п/п |

Виды и наименование ошибок |

Влияние на достоверность бухгалтерской отчетности налогообложения и соблюдения законодательной и нормативной базы |

Нормативные документы |

| 2 |

Не ведутся табели учета рабочего времени (Т-12) |

Нельзя проверить правильность начисления повременных и других видов оплат |

Трудовой кодекс РФ |

| 3 |

Включение в себестоимость продукции (работ, услуг) для целей налогообложения оплаты труда за проведение строительных работ |

Завышение себестоимости продукции, занижение налогооблагаемой прибыли |

ПБУ № 10 |

| 4 |

Не включались в совокупный доход работающих суммы премий и выданных подарков |

Занижение базы налогообложения по налогу с физических лиц и другим видам удержаний |

Инструкции ГНС об исчислении базы налогообложения |

| 5 |

Неверно производилось начисление налога на доходы физических лиц |

Занижение налога на доходы физических лиц |

Налоговый кодекс ч. II, гл. 23; ПБУ № 9 |

| 6 |

Неверно рассчитывались суммы по прочим видам оплат |

Занижение базы налогообложения |

Трудовой кодекс РФ |

2 Анализ финансово-хозяйственной деятельности ОАО «Коньковское»

2.1 Краткая характеристика деятельности ОАО «Коньковское»

Открытое акционерное общество «Коньковское», в дальнейшем именуемое «общество» является открытым акционерным обществом. Общество является юридическим лицом, действует на основании устава и законодательства Российской Федерации. Общество создано в результате реорганизации ОАО «колхоз Коньковский» путем его преобразования в открытое акционерное общество. Открытое акционерное общество «Коньковское» является правопреемником всех прав и обязанностей Сельскохозяйственного производственного общества «колхоз Коньковский».

Фирменное наименование общества на русском языке полное: Открытое акционерное общество «Коньковское», сокращенное: ОАО «Коньковское». Фирменное: ОАО «Коньковское».

Место нахождения общества: Российская Федерация, Ростовская область, Боковский район, ул. Подтелкова д. 1.

Целью общества является извлечения прибыли.

Общество осуществляет следующие основные виды деятельности:

- производство, хранение, закупка (в том числе у населения), переработка и реализация сельскохозяйственной продукции (животноводство, растениеводство);

- строительство и эксплуатация хранилищ, изготовления тары для хранения и транспортировки сельхоз продукции;

- торгово-закупочная деятельность. Осуществление: оптовой, розничной, комиссионной, коммерческой торговли продукцией производственно-технического назначения, товарами народного потребления, включая продовольственные товары и спиртные напитки;

- развитие подсобных и вспомогательных производств и промыслов;

- оказание транспортных услуг обществам, организациям и гражданам, перевозка пассажиров грузов и багажа. Погрузка, выгрузка грузов. Прокат транспортных средств.

- оказание бытовых услуг населения и другие.

Общество является юридическим лицом и имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе.

Общество несет ответственность по своим обязательствам всем принадлежащим ему имуществом. Общество не отвечает по обязательствам своих акционеров. Государство и его органы не несут ответственности по обязательствам общества, равно как и общество не отвечает по обязательствам государства и его органов.

Уставный капитал общества составляет 3347448 (три миллиона триста сорок семь тысяч четыреста сорок восемь) рублей. Уставный капитал поделен на 3 347 448 (три миллиона триста сорок семь тысяч четыреста сорок восемь) штук обыкновенных именных акций номинальной стоимостью 1 (один) рубль каждая (размещенные акции). Общество вправе размещать дополнительно к размещенным акциям 2 000 000 (два миллиона) штук обыкновенные именных акций в бездокументарной форме номинальной стоимостью 1 (один) рубль каждая, на общую сумму 2 000 000 (два миллиона) рублей (объявленные акции).

Органами управления общества являются:

- общее собрание акционеров;

- совет директоров;

- единоличный исполнительный орган (директор); в случае назначения ликвидационной комиссии к ней переходят все функции по управлению делами общества.

Высшим органом управления общества является общее собрание акционеров. Решение общего собрания акционеров может быть принято (формы проведения общего собрания акционеров).

Совет директоров избирается общим собранием акционеров общества кумулятивным голосованием. Избранными в состав совета директоров считаются кандидаты, набравшие наибольшее число голосов.

Решение общего собрания акционеров о досрочном прекращении полномочий совета директоров может быть принято только в отношении всех членов совета директоров общества.

Председатель совета директоров общества избирается членами совета директоров общества из их числа большинством голосов всех членов совета директоров общества, при этом не учитываются голоса выбывших членов совета директоров.

Рисунок 1. Организационная структура управления ОАО «Коньковское»

Председатель совета директоров общества организует его работу, созывает заседания совета директоров общества и председательствует на них, организует на заседаниях ведение протокола.

Руководство текущей деятельностью общества осуществляется единоличным исполнительным органом общества (директором, управляющей организацией, управляющим). Единоличный исполнительный орган организует выполнение решений общего собрания акционеров и совета директоров общества. Единоличный исполнительный орган без доверенности действует от имени общества, в том числе представляет его интересы, совершает сделки от имени общества.

Директор без доверенности действует от имени Общества, представляет его интересы, совершает сделки от имени Общества, утверждает штаты, издает приказы и дает указания, обязательные для исполнения всеми работниками Общества.

Главный бухгалтер подчиняется непосредственно руководителю общества. Главный бухгалтер обеспечивает полный учет поступающих денежных средств, товарно-материальных ценностей и основных средств, правильное начисление и своевременное перечисление платежей в государственный бюджет, взносов на государственное социальное страхование, сохранность бухгалтерских документов, их оформление и передачу.

Агроном руководит полеводческими работами: выращиванием зерновых, зернобобовых, бахчевых, подсолнечника и овощных культур; следит за севооборотом и агротехнической обработкой полей. У него в подчинении две полеводческие бригады и работники перерабатывающего производства.

2.2 Анализ основных экономических показателей ОАО «Коньковское»