Введение

Управление финансами коммерческой организации является одним из ключевых элементов организации бизнеса.

Чтобы повысить эффективность производства, чтобы не оказаться на грани банкротства фирмы обязательно должны проводить общий финансовый анализ, эффективно распределять финансовые ресурсы (инвестиционная политика и управление активами), обеспечивать предприятие финансовыми ресурсами (управлять источниками средств).

В рыночных условиях залогом выживаемости и основой стабильного положения предприятия служит его финансовая устойчивость. Она отражает такое состояние финансовых ресурсов, при котором предприятие, свободно маневрируя денежными средствами, способно путем эффективного их использования обеспечить бесперебойный процесс производства и реализации продукции, а также затраты по его расширению и обновлению.

Определение границ финансовой устойчивости предприятий относится к числу наиболее важных экономических проблем в условиях перехода к рынку, поскольку недостаточная финансовая устойчивость может привести к отсутствию у предприятия средств для развития производства, их неплатежеспособности и, в конечном счете, к банкротству, а «избыточная» устойчивость будет препятствовать развитию, отягощая затраты предприятия излишками запасами и резервами. Для оценки финансовой устойчивости предприятия необходим анализ его финансового состояния.

В условиях рыночной экономики одним из ключевых элементов организации бизнеса является система управления финансами коммерческой организации. Мнения по этому поводу у представителей науки и практиков не слишком расходятся, по крайней мере, по ключевым позициям. В отличие от бухгалтерского учета, история которого насчитывает не одно тысячелетие, финансовый менеджмент как самостоятельная наука сформировалась относительно недавно. Отдельные разработки по теории финансов велись еще до второй мировой войны. В частности, широкую известность получили исследования Дж. Уильямса, разработавшего модель оценки стоимости финансовых активов. Тем не менее, принято считать, что начало этому процессу было положено в первой половине 50-х годов работами Г. Марковица, заложившими основы современной теории портфеля. В этих работах, по сути, была изложена методология принятия решений в области инвестирования в финансовые активы и предложен соответствующий научный инструментарий. Представленные идеи, равно как и математический аппарат, носили в значительной степени теоретический характер, что осложняло их применение на практике. Дальнейшее развитие финансовая наука получила в исследованиях, посвященных ценообразованию ценных бумаг, созданию концепции эффективности рынка капитала, моделей оценки риска и доходности и т. д.

Реклама

В частности, в 60-е годы усилиями У. Шарпа, Дж. Ликтнерса и Дж. Моссини была разработана модель оценки доходности финансовых активов, увязывающая систематический риск и доходность портфеля.

Во второй половине пятидесятых годов проводились интенсивные исследования по теории структуры капитала и цены источников финансирования, а также по выбору инвестиционной политики. Является общепризнанным, что основной вклад по данному разделу был сделан Ф. Модильяни и М. Миллером.

Именно в рамках теории финансов в дальнейшем сформировалась прикладная дисциплина финансовый менеджмент как наука, посвященная методологии и технике управления финансами. Первые книги по новой дисциплине появились в ведущих англоязычных странах в начале 60-х годов. Основной вклад в разработку этого направления, помимо упомянутых выше, внесли также ученые, как Ф. Блэк, Дж. Вильямс, Д. Дюран, С. Росс, М. Скоуиз и др.

Целью настоящей дипломной работы является определение путей улучшения финансовых показателей деятельности ООО «Инзель-Фиш». Для реализации данной цели перед работой стоят следующие задачи:

- Изучение теоретико – методологических аспектов управления финансами на предприятии

- Изучение и анализ формирования финансовых результатов ООО «Инзель – Фиш»

- Оценка финансового положения предприятия

- Определение путей улучшения финансовых показателей деятельности «Инзель – Фиш»

Объектом исследования выступает финансово-хозяйственная деятельность ООО «Инзель-Фиш» за три последних года.

Предметом исследования являются финансово-хозяйственные показатели, отражающиеся в отчетности.

Основные методы экономического анализа используемые в работе: сравнение, сопоставление, индексный метод, балансовый метод, приемы абсолютных, относительных величин.

1. Система управления финансами на предприятии

1.1. Процесс и цели функционирования системы управления финансовыми ресурсами на предприятии

Реклама

Любой бизнес начинается с постановки и ответа на следующие три ключевые вопроса.

1. Каковы должны быть величина и оптимальный состав активов предприятия, позволяющие достичь поставленные перед предприятием цели и задачи?

2. Где найти источники финансирования и каков должен быть их оптимальный состав?

3. Как организовать текущее и перспективное управление финансовой деятельностью, обеспечивающие платежеспособность и финансовую устойчивость предприятия?

Решаются эти вопросы в рамках финансового менеджмента, являющимся одной из ключевых подсистем общей системы управления предприятием. Логика ее функционирования представлена на рис. 1.1.

Организационная структура системы управления финансами хозяйствующего субъекта, а также ее кадровый состав могут быть построены различными способами в зависимости от размеров предприятия и вида его деятельности. Для крупной компании наиболее характерно обособление специальной службы, руководимой финансовым директором и, как правило, включающей бухгалтерию и финансовый отдел.

На небольших предприятиях роль финансового директора обычно выполняет главный бухгалтер. Главное, что следует отметить в работе финансового менеджера, это то, что она составляет либо часть работы высшего звена управления фирмы, либо связана с представлением ему аналитической информации, необходимой и полезной для принятия управленческих решений финансового характера. Тем самым подчеркивается исключительная важность этой функции. Вне зависимости от организационной структуры фирмы, финансовый менеджер отвечает за анализ финансовых проблем, принятие в некоторых случаях решений или выработку рекомендаций высшему руководству.

Рис. 1.1 Структура и процесс финансового управления на предприятии

Существуют различные подходы к трактовке понятия «финансовый инструмент» [7]. В наиболее общем виде под финансовым инструментом понимается любой контракт, по которому происходит одновременное увеличение финансовых активов одного предприятия и финансовых обязательств другого предприятия.

Финансовые активы включают:

- Денежные средства;

- Контрактное право получить от другого предприятия денежные средства или любой другой вид финансовых активов;

- Контрактное право обмена финансовыми инструментами с другим предприятием на потенциально выгодных условиях;

- Акции другого предприятия.

К финансовым обязательствам относятся контрактные обязательства:

- Выплатить денежные средства или предоставить какой-то иной вид финансовых активов другому предприятию;

- Обменяться финансовыми инструментами с другим предприятием на потенциально невыгодных условиях (в частности, такая ситуация, может возникнуть при вынужденной продаже дебиторской задолженности).

Финансовые инструменты подразделяются на первичные (денежные средства, ценные бумаги, кредиторская и дебиторская задолженность по текущим операциям) и вторичные, или производные (финансовые опционы, фьючерсы, форвардные контракты, процентные свопы, валютные свопы).

Существует и более упрощенное понимание сущности понятия «финансовый инструмент»[7]. В соответствии с ним выделяют три основные категории финансовых инструментов: денежные средства (средства в кассе или на расчетном счете, валюта), кредитные инструменты (облигации, форвардные контракты, фьючерсы, опционы, свопы и др.) и способы участия в уставном капитале (акции и паи).

Методы финансового управления многообразны. Основными из них являются: прогнозирование, налогообложение, страхование, самофинансирование, кредитование, система расчетов, система финансовой помощи, система финансовых санкций, система амортизационных отчислений, система стимулирования, принципы преобразования, трастовые операции, залоговые операции, факторинг, аренда, лизинг. Составным элементом приведенных методов являются специальные приемы финансового управления: кредиты, займы, процентные ставки, дивиденды, котировка валютных курсов, акциз, дисконт.

Основу информационного обеспечения системы финансового управления составляет любая информация финансового характера: бухгалтерская отчетность; сообщения финансовых средств; информация учреждений банковской системы; информация товарных, фондовых и валютных бирж и др.

Техническое обеспечение системы финансового управления является важным ее элементом (сети ЭВМ, ПК, функциональные пакеты прикладных программ.)

Финансовое управление осуществляется в рамках действующего правового и нормативного обеспечения. Сюда относятся: Законы, Указы Президента, постановления правительства, лицензии, уставные документы и. т. д.

Основные направления управления финансами включают следующие направления:

1. Общий финансовый анализ и планирование;

2.Обеспечение предприятия финансовыми ресурсами (управление источниками средств);

3. Распределение финансовых ресурсов (инвестиционная политика и управление активами).

В рамках первого направления осуществляется общая оценка[8]:

- Активов предприятия и источников их финансирования;

- Величины и состава ресурсов, необходимых для поддержания достигнутого экономического потенциала предприятия и расширения его деятельности;

- Источников дополнительного финансирования;

- Системы контроля за состоянием и эффективностью использования финансовых ресурсов.

Второе направление предполагает детальную оценку финансовых ресурсов[8]:

- Объема требуемых финансовых ресурсов;

- Формы их представления (долгосрочный или краткосрочный кредит, денежная наличность);

- Степени доступности и времени представления (доступность финансовых ресурсов может определяться условиями договора; финансы должны быть доступны в нужном объеме и в нужное время);

- Стоимости обладания данным видом ресурсов (процентные ставки и прочие условия предоставления данного вида источника средств);

- Риска, ассоциируемого с данным источником средств (так, капитал собственников как источник средств гораздо менее рискован, чем срочная ссуда банка).

Третье направление предусматривает анализ и оценку досрочных и краткосрочных решений инвестиционного характера [8]:

- Оптимальность трансформации финансовых ресурсов в другие виды ресурсов (материальные, трудовые, денежные);

- Целесообразность и эффективность вложений в основные фонды, их состав и структура;

- Оптимальность оборотных средств;

- Эффективность финансовых вложений.

Решения данных задач позволяют достичь целей финансового менеджмента: выживание фирмы в условиях конкурентной борьбы, избежание банкротства и крупных финансовых неудач; лидерство в борьбе с конкурентами; максимизация рыночной стоимости фирмы; рост объемов производства и реализации; максимизация прибыли и т. д.

1.2. Источники финансирования предприятия

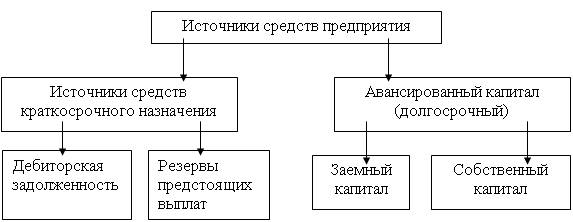

В финансовом менеджменте под внутренними и внешними источниками финансирования понимают соответственно собственные и привлеченные (заемные) средства. Известны различные классификации источников средств[17] . Одна из возможных и наиболее общих группировок представлена на рис. 1.2.

Рис. 1.2 Структура источников средств предприятия

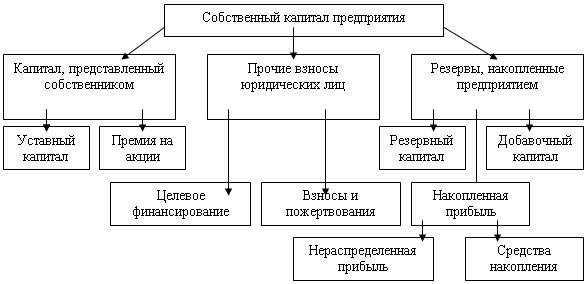

Основным элементом приведенной схемы является собственный капитал. Источники собственных средств представлены на рис. 1.3.

К основным источникам привлеченных средств относятся ссуды банков, заемные средства, средства от продажи ценных бумаг, кредиторская задолженность.

Принципиальное различие между источниками собственных и заемных средств кроется в юридической причине – в случае ликвидации предприятия его владельцы имеют право на ту часть имущества предприятия, которая останется после расчетов с третьими лицами.

Рис. 1.3 Структура собственного капитала предприятия

Приведем краткую характеристику собственных средств. Устойчивый капитал представляет собой сумму средств, представленных собственными для обеспечения уставной деятельности предприятия. Содержание категории «уставный капитал» зависит от организационно-правовой формы предприятия:

- Для государственных предприятий – стоимостная оценка имущества, закрепленная государством за предприятием на праве полного хозяйственного ведения;

- Для товарищества – сумма долей собственников;

- Для акционерного общества – совокупная номинальная стоимость акций всех типов.

Уставный капитал отражает сумму обязательств предприятия перед инвесторами. Он формируется при первоначальном инвестировании средств. Но при этом (формировании уставного капитала) может образоваться и дополнительный источник средств – эмиссионный доход. Этот источник возникает в случае, когда в ходе первой эмиссии акции продаются по цене выше номинала. При получении этих сумм они зачисляются в добавочный капитал.

Прибыль является основным источником средств динамично развивающегося предприятия. В балансе она присутствует в явном виде как перераспределенная прибыль, а также в завуалированном виде – как созданные за счет прибыли фонды и резервы. Резервные фонды предназначены для возмещения непредвиденных потерь и возможных убытков от хозяйственной деятельности, то есть являются страховыми.

Добавочный капитал как источник средств предприятия образуется в результате переоценки основных средств и других материальных ценностей. Нормативными документами запрещается использование его на цели потребления.

Специфическим источником являются фонды социального назначения и целевого финансирования: безвозмездно полученные ценности, а также безвозвратные и возвратные государственные ассигнования на финансирование непроизводственной деятельности, связанной с содержанием объектов соцкультсферы, на финансирование издержек по восстановлению платежеспособности предприятий, находящихся на полном бюджетном финансировании и др.

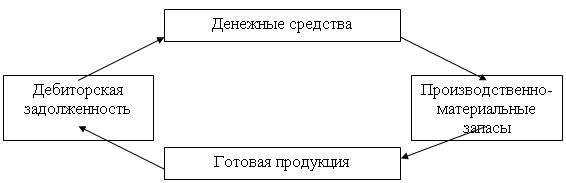

1.3. Анализ и управление оборотным капиталом

Термин «оборотный капитал» относится к мобильным активам предприятия, которые являются денежными средствами или могут быть обращены в них в течение года или одного производственного цикла. Чистый оборотный капитал определяется как разность между текущими активами (оборотными средствами) и текущими обязательствами (кредиторской задолженностью) и показывает, в каком размере текущие активы покрываются долгосрочными источниками средств. Этот показатель называют также – величина собственных оборотных средств.

Оборотные средства могут быть охарактеризованы с различных позиций, однако основными характеристиками являются их ликвидность, объем и структура.

В процессе производственной деятельности происходит постоянная трансформация отдельных элементов оборотных средств. Этот кругооборот показан на рис. 1.4.[4]

Циркуляционная природа текущих активов имеет ключевое значение в управлении оборотным капиталом. Текущие активы различаются по степени ликвидности, то есть по их способности трансформироваться в денежные средства, обладающие абсолютной ликвидностью. Ликвидность дебиторской задолженности может ощутимо варьировать. Наиболее ликвидны материально производственные запасы.

Рис. 1.4 Кругооборот текущих активов

Что касается объема и структуры оборотных средств, то они в значительной степени определяются отраслевой принадлежностью. Так, предприятия сферы обращения имеют высокий удельный вес товарных запасов, у финансовых корпораций обычно наблюдается значительная сумма денежных средств и их эквивалентов. Прямой связи между оборотными средствами и кредиторской задолженностью нет, однако считается, что у нормально функционирующего предприятия текущие активы должны превышать текущие обязательства.

Величина оборотных средств определяется не только потребностями производственного процесса, но и случайными факторами. Поэтому принято подразделять оборотный капитал на постоянный и переменный.

В теории финансового менеджмента существуют две основные трактовки понятия «постоянный оборотный капитал». Согласно первой трактовки [27],капитал представляет собой ту часть денежных средств, дебиторской задолженности и производственных запасов, потребность в которых относительно постоянна в течение всего операционного цикла. Это усредненная, например, по временному параметру, величина текущих активов, находящихся в постоянном ведении предприятия. Согласно второй трактовки[27],постоянный оборотный капитал может быть определен как минимум текущих активов, необходимых для осуществления производственной деятельности. Этот подход означает, что предприятию для осуществления своей деятельности необходим некоторый минимум оборотности средств, например постоянный остаток денежных средств на расчетном счете, некоторый аналог резервного капитала. Автор работы придерживается второй трактовки.

Переменный оборотный капитал отражает дополнительные текущие активы, необходимые в пиковые периоды или в качестве страхового запаса.

Целевой установкой политики управления оборотным капиталом является определение объема и структуры текущих активов, источников их покрытия и соотношения между ними, достаточного для обеспечения долгосрочной и эффективной производственной деятельности предприятия. Взаимосвязь указанных факторов и результативных показателей достаточно очевидна. Постоянное исполнение обязательств перед кредиторами может привести к разрыву экономических связей со всеми вытекающими отсюда последствиями.

Сформулированная целевая установка имеет стратегический характер: важным является поддержание оборотных средств в размере, оптимизирующем управление текущей деятельностью. С позиций повседневной деятельности важнейшей финансово-хозяйственной характеристикой предприятия является его ликвидность, то есть способность вовремя гасить краткосрочную кредиторскую задолженность. Если его денежные средства, дебиторская задолженность и производственно-материальные запасы поддерживаются на относительно низком уровне, то вероятность неплатежеспособности или нехватки средств для осуществления эффективной деятельности велика. Таким образом, можно сформулировать принцип управления оборотными средствами, позволяющий свести к минимуму риск потери ликвидности: чем больше превышение текущих активов над текущими обязательствами, тем меньше степень риска неплатежеспособности; таким образом, нужно стремиться к наращиванию чистого оборотного капитала.

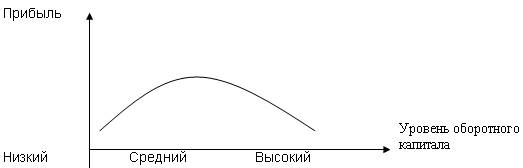

Совершенно иной вид имеет зависимость между прибылью и уровнем оборотного капитала (рис. 1.5).

Рис. 1.5 Взаимосвязь прибыли и уровня оборотного капитала

При низком уровне оборотного капитала производственная деятельность не поддерживается должным образом, отсюда – возможная потеря ликвидности, периодические сбои в работе и низкая прибыль. При некотором оптимальном уровне оборотного капитала прибыль становится максимальной. Дальнейшее повышение величины оборотных средств приведет к тому, что предприятие будет иметь в распоряжении временно свободные, бездействующие текущие активы, а также излишние издержки финансирования, что повлечет снижение прибыли. В связи с этим сформированный выше принцип управления оборотными средствами, связанный со снижением риска ликвидности, не совсем верен.

Таким образом, политика управления оборотным капиталом должна обеспечить поиск компромисса между риском потери ликвидности и эффективностью работы. Политика управления оборотным капиталом сводится к решению двух важных задач:

1. Обеспечение платежеспособности. Задача не выполняется, если предприятие не в состоянии оплачивать счета, выполнять обязательства, не имеет достаточного уровня оборотного капитала, То предприятие может столкнуться с риском неплатежеспособности.

2. Обеспечение приемлемого объема, структуры и рентабельности активов. Известно, что различные уровни текущих активов по-разному воздействуют на прибыль. Например, высокий уровень производственно-материальных запасов потребует соответственно значительных текущих расходов, в то время как широкий ассортимент готовой продукции в дальнейшем может способствовать повышению объемов реализации и увеличению доходов. Каждое решение, связанное с определением уровня каждого вида оборотных средств, должно быть рассмотрено как с позиции рентабельности данного вида активов, так и с позиции оптимальной структуры оборотных средств.

Поиск путей достижения компромисса между прибылью, риском потери ликвидности и состоянием оборотных средств и источников их покрытия предполагает знакомство с различными видами риска, нашедшими отражение в теории финансового менеджмента.

Риск потери ликвидности или снижения эффективности, обусловленный изменениями в текущих активах, принято называть левосторонним, поскольку эти активы размещены в левой части баланса. Подобный риск, но обусловленный изменениями в обязательствах, по аналогии называют правосторонним.

Можно выделить следующие явления, потенциально несущие в себе левосторонний риск [36]:

1. Недостаточность денежных средств.

2. Недостаточность собственных кредитных возможностей. Этот риск связан при продаже в кредит товаров в кредит, в результате чего образуется дебиторская задолженность. С позиции финансового менеджмента дебиторская задолженность имеет двоякую природу. С одной стороны, «нормальный» рост дебиторской задолженности свидетельствует об увеличении потенциальных доходов и повышения ликвидности. С другой стороны, предприятие может «вынести» не всякий размер дебиторской задолженности, так как неопределенная дебиторская задолженность представляет собой иммобилизацию собственных оборотных средств.

3. Недостаточность производственных запасов.

4. Изменение объемов текущих активов. При этой ситуации возрастают издержки финансирования, сокращаются доходы. Причины образования излишних объемов: неходовые и залежалые товары, привычка «иметь про запас» и т. д.

К наиболее существенным явлениям, потенциально несущим в себе правосторонний риск, относятся следующие[36]:

1. Высокий уровень кредиторской задолженности.

2. Неоптимальное сочетание между краткосрочными и долгосрочными источниками заемных средств. Излишком покрытия текущих активов является как краткосрочная кредиторская задолженность, так и постоянный капитал. Несмотря на то, что долгосрочные источники, как правило, дороже, в некоторых случаях именно они могут обеспечить меньший рост ликвидности и большую суммарную эффективность.

3. Высокая доля долгосрочного заемного капитала.

В теории финансового менеджмента разработаны различные варианты воздействия на уровень рисков. Основными из них являются следующие:

1. Минимизация текущей кредиторской задолженности. Этот подход сокращают возможность потери ликвидности. Однако такая стратегия требует использования долгосрочных источников и собственного капитала для финансирования большей части оборотного капитала.

2. Минимизация совокупных издержек финансирования. В этом случае ставка делается на преимущественное использование краткосрочной кредиторской задолженности как источника покрытия активов. Этот источник самый дешевый, вместе с тем, для него характерен высокий уровень риска невыполнения обязательств в отличии от ситуации, когда финансирование текущих активов осуществляется преимущественно за счет долгосрочных источников.

3. Максимизация полной стоимости фирмы. Эта стратегия включает процесс управления оборотным капиталом в общую финансовую стратегию фирмы. Суть ее состоит в том, что любые решения в области управления оборотным капиталом, способствующие повышению «цены» предприятия, следует признать целесообразными.

1.4. Формирование и использование прибыли

Эффективность производственной, инвестиционной и финансовой деятельности фирмы выражается в достижении планируемых финансовых результатах.

Выручка от реализации характеризует общий финансовый результат (валовой доход) от реализации продукции (работ, услуг). В западной литературе этот показатель называют валовой выручкой. Выручка от реализации является одним из важнейших показателей финансовой деятельности, по которому определяют рейтинг фирмы.

Выручка (валовой доход) от реализации продукции (работ, услуг) включает: выручку (доходы) от реализации готовой продукции, полуфабрикатов собственного производства, работ, услуг; покупных изделий (приобретенных для комплектации), строительных, научно-исследовательских работ.

Выручка от реализации может быть определена по моменту поступления денег на расчетный счет или в кассу. Документально это оформляется выпиской банка с расчетного счета предприятия или кассовыми документами, на основе которых зачисляются наличные денежные средства.

Предприятия могут определять выручку от реализации и финансовый результат по моменту отгрузки (выполнения работ), что оформляется соответствующими документами об отгрузке.

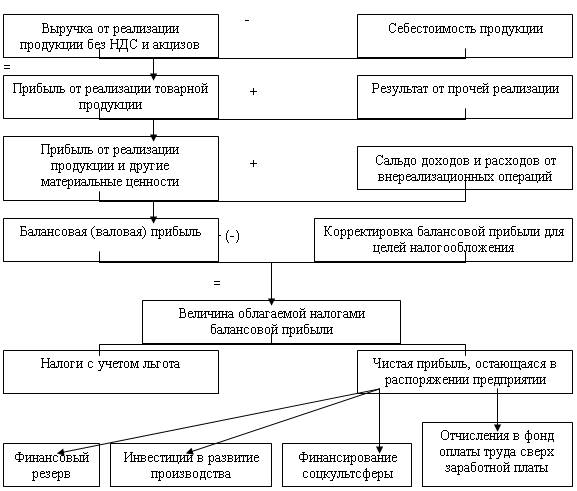

Разность между выручкой от реализации продукции (работ, услуг) без НДС и акцизов и затратами на производство реализованной продукции (работ, услуг) называется валовой прибылью от реализации (рис. 1.6).

Валовая прибыль от реализации является важным финансовым результатом. Этот результат используется при принятии финансовых решений фирмы.

Фирма может иметь расходы, как связанные, так и не связанные с основной деятельностью, что учитывается при определении общего финансового результата ее деятельности (рис. 1.6).

Общий финансовый результат (прибыль, убыток) на отчетную дату получают балансированием общей суммы всех прибылей и всех убытков.

Общий финансовый результат называют балансовой прибылью (рис. 1.6). В балансовую прибыль включают: прибыль (убыток) от реализации продукции, работ, услуг; прибыль (убыток) от реализации товаров; прибыль (убыток) от реализации материальных оборотных средств и других активов; прибыль (убыток) от реализации и прочего выбытия основных средств; доходы и потери от валютных курсовых разниц; доходы от ценных бумаг и других долгосрочных финансовых вложений, включая вложения в имущество других предприятий; расходы и потери, связанные с финансовыми операциями, внереализационные доходы (потери).

Балансовая прибыль за минусом налогов называется чистой прибылью.

Рис. 1.6 Схема формирования и использования прибыли

1.5. Методические положения по анализу финансового состояния предприятия

Для определения и обоснования путей улучшения финансовых показателей предприятия необходимо провести тщательный анализ финансового состояния.

Информационной базой финансового состояния анализ являются следующие документы:

1. Бухгалтерский баланс – форма №1 (приложение № 1).

2. Отчет о финансовых результатах – форма №2 (приложение № 2),

3. Пояснения к бухгалтерскому балансу и отчету о финансовых результатах:

А) Отчет о движении капитала – форма №3,

Б) Отчет о движении денежных средств – форма №4,

В) Приложение к бухгалтерскому балансу – форма №5.

Цель анализа – подробная характеристика имущественного и финансового положения предприятия, результатов его деятельности в отчетном периоде (1999 г.), а также возможностей развития субъекта на перспективу.

План проведения углубленного анализа финансово-хозяйственной деятельности предприятия выглядит следующим образом:

1. Построение аналитического баланса-нетто.

2. Оценка и анализ экономического потенциала.

2.1. Оценка имущественного положения и структуры капитала.

2.2. Анализ движения денежных средств.

2.3. Анализ финансового положения.

2.3.1. Оценка ликвидности.

2.3.2. Оценка финансовой устойчивости.

3. Оценка и анализ результативности финансово-хозяйственной деятельности.

3.1. Анализ оборачиваемости.

3.2. Анализ рентабельности.

4. Разработка мероприятий по улучшению финансового состояния предприятия.

Прежде чем проводить анализ финансового состояния предприятия необходимо очистить баланс от регулирующих статей и объединить некоторые статьи (уплотнить баланс). Это связано с тем, что действующая в настоящее время отчетная форма в отдельных случаях недостаточно корректна. Перечень процедур преобразования отчетной формы баланса в аналитический баланс зависит от конкретных условий.

Устойчивое финансовое положение предприятия в значительной степени зависит от целесообразности и правильности вложения финансовых ресурсов в активы. Наиболее общее представление об имевших место качественные изменения в структуре средств и их источников, а также динамике этих изменений можно получить с помощью вертикального и горизонтального анализа отчетности[10].

Вертикальный анализ показывает структуру средств предприятия и их источников. Горизонтальный анализ отчетности заключается в определении абсолютных и относительных темпов роста статей баланса.

Качественная характеристика основных средств характеризуется следующими показателями:

1. Доля активной части основных средств,

2. Коэффициент износа и коэффициент годности (в сумме эти коэффициенты составляют 1),

3. Коэффициент обновления (показывает, какую часть от имеющихся на конец отчетного периода основных средств составляют новые основные средства),

4. Коэффициент выбытия (показывает, какую часть основных средств, с которыми предприятие начало деятельность в отчетном периоде, выбыло из-за ветхости и по другим причинам).

После общей характеристики имущественного положения и структуры капитала следующим шагом в анализе является исследование абсолютных показателей, отражающих сущность финансовой устойчивости предприятия. В зависимости от соотношения величины показателей материально-производственных запасов, собственных оборотных средств и источников формирования запасов можно выделить следующие типы финансовой устойчивости:

1. Абсолютная финансовая устойчивость: материально-производственные запасы менее собственных оборотных средств;

2. Нормальная финансовая устойчивость: собственные оборотные средства менее материально-производственных запасов, которые менее источников формирования запасов;

3. Неустойчивое финансовое положение: материально-производственные запасы менее источников формирования запасов;

4. Критическое финансовое положение: характеризуется тем, что предприятие имеет кредиты и займы, не погашенные в срок, а также просроченную кредиторскую и дебиторскую задолженность.

Анализ движения денежных средств может осуществляться двумя методами: прямым и косвенным. При прямом методе анализируются поступления денежных средств и платежи по текущей деятельности, инвестиционной и финансовой. Косвенный метод анализа позволяет корректировать прибыль предприятия, изменение которой не затрагивало величину денежных средств предприятия.

Показатели ликвидности позволяют определить способность предприятия оплатить свои краткосрочные обязательства, реализуя свои текущие активы. В ходе финансового анализа используются следующие показатели:

1. Коэффициент текущей (общей) ликвидности или коэффициент покрытия;

2. Коэффициент быстрой ликвидности или «критической оценки»;

3. Коэффициент абсолютной ликвидности.

Коэффициент текущей (общей) ликвидности отражает, достаточность у предприятия средств, которые могут быть использованы для погашения своих краткосрочных обязательств.

, (1.1) , (1.1)

где ТО – текущие обязательства

КО – краткосрочные обязательства

Коэффициент быстрой ликвидности определяется как отношение ликвидной части оборотных средств (то есть без учета материально-производственных запасов) к текущим (краткосрочным) обязательствам.

Коэффициент абсолютной ликвидности – наиболее жесткий критерий платежеспособности, показывающий какая часть краткосрочных обязательств может быть погашена немедленно.

, (1.2) , (1.2)

где ДС – денежные средства

КФВ – краткосрочные финансовые вложения

КО – краткосрочные обязательства

Для выводов значения показателей ликвидности необходимо сравнить с нормативными значениями.

Ухудшение финансового состояния предприятия сопровождается «проеданием» собственного капитала и неизбежным «залезанием в долги». Следовательно, падает финансовая устойчивость, то есть финансовая независимость предприятия, способность маневрировать собственными средствами. Финансовая устойчивость характеризуется соотношением собственных и заемных средств. Этот показатель дает лишь общую оценку финансовой устойчивости. Поэтому в практике используют целую систему показателей, характеризующих состояние и структуру активов предприятия и обеспеченность их источниками покрытия (пассивами): показатели, определяющие состояние оборотных средств, и показатели, определяющие состояние основных средств. Таким образом, для характеристики финансовой устойчивости рассчитываются следующие показатели (табл. 1.1).

Таблица 1.1

Показатели финансовой устойчивости

| Название показателя |

Формула расчета |

| 1 |

2 |

| 1. Характеризующие соотношение собственных и заемных средств |

| 1. Коэффициент автономии |

Ка = Собственный капитал : Общая сумма капитала |

| 2. Коэффициент финансовой зависимости |

Кф = 1 : Ка |

| 3. Коэффициент соотношения собственных и заемных средств |

Кс = Обязательства : Собственный капитал |

| 4. Коэффициент покрытия инвестиций |

Кп = (Собственный капитал + долгосрочные обязательства) : Общая сумма капитала |

| 2. Характеризующие состояние оборотных средств |

| 1. Коэффициент обеспеченности текущих активов собственными оборотными средствами |

Коб.тек.акт. = Собственные оборотные средства : Текущие активы |

| 2. Коэффициент обеспеченности материально-производственных запасов собственными оборотными средствами |

Коб.мат.зап. = Собственные оборотные средства : Материально-производственные запасы |

| 3. Коэффициент соотношения материально-производственных запасов и собственных оборотных средств |

Ксоот.зап. и СС = Материально-производственные запасы : Собственные оборотные средства

|

Продолжение табл. 1.1

| 4. Коэффициент покрытия материально-производственных запасов |

Кпок.зап. = (Собственные оборотные средства + Краткосрочные кредиты + Кредиторская задолженность) : Материально-производственные запасы |

| 5. Коэффициент маневренности собственного капитала |

Кман.с.к. = Собственные оборотные средства : Собственный капитал |

| 6. Коэффициент маневренности функционального капитала |

Кман.ф.к = (Денежные средства + Краткосрочные финвложения) : Собственные оборотные средства |

| 3. Показатели, характеризующие состояние основных средств |

| 1. Индекс постоянного актива |

Iпост.активы = Недвижимость : Источники собственных средств |

| 2. Коэффициент реальной стоимости имущества |

Кр.ст. = Реальные активы : Общая сумма капитала |

| 3. Коэффициент накопления амортизации |

Кам. = Сумма износа : Первоначальная стоимость основных средств |

| 4. Коэффициент соотношения текущих активов и недвижимости |

Ксоот.тек.акт. и недв. = Текущие активы : Недвижимость |

Далее для оценки финансового состояния предприятия необходимо провести анализ, который позволяет выявить, насколько эффективно предприятие использует свои средства. К показателям, характеризующим эффективность производства, относятся коэффициенты оборачиваемости, рентабельности, производительности.

Коэффициенты оборачиваемости показывает сколько раз в год (или за анализируемый период), оборачиваются те или иные активы предприятия:

1. Коэффициент оборачиваемости активов:

, (1.3) , (1.3)

где ЧОР – чистый объем реализации

ССА – среднегодовая стоимость активов

2. Коэффициент оборачиаемости собственного капитала:

, (1.4) , (1.4)

где ЧОР - чистый объем реализации

ССК – стоимость собственного капитала

3. Коэффициент оборачиваемости инвестированного капитала:

, (1.5) , (1.5)

где ЧОР - чистый объем реализации

ССК – среднегодовая стоимость собственного капитала

ДО – долгосрочные обязательства

4. Коэффициент оборачиваемости средств производства:

, (1.6) , (1.6)

где ЧОР - чистый объем реализации

СРА – среднегодовая стоимость реальных активов

5. Коэффициент оборачиваемости основных средств:

, (1.7) , (1.7)

где ЧОР - чистый объем реализации

СНИ – среднегодовая стоимость недвижимого имущества

6. Коэффициент оборачиваемости текущих активов:

, (1.8) , (1.8)

где ЧОР - чистый объем реализации

СТА – среднегодовая стоимость текущих активов

Показатели рентабельности отражают, насколько эффективно предприятие использует свои средства в целях получения прибыли. Существуют две группы показателей рентабельности: рентабельность капитала и рентабельность продаж (табл. 1.2).

Таблица 1.2

Показатели рентабельности

| Показатель |

Формула расчета |

| 1. Рентабельность капитала |

| 1. Рентабельность активов по балансовой стоимости |

Ра = Балансовая прибыль : Среднегодовая стоимость активов |

| 2. Рентабельность собственного капитала |

Рк = Балансовая (чистая) прибыль : Среднегодовая стоимость собственного капитала |

| 3. Рентабельность инвестиций |

Ри = (Доходы по ценным бумагам + Доходы от долевого участия) : Среднегодовая величина долгосрочных и краткосрочных финансовых вложений |

| 2. Рентабельность продаж |

| 1. Общая рентабельность |

Ро = Балансовая прибыль : (Чистая выручка от реализации + Доходы от внереализационных операций) |

| 2. Коэффициент рентабельности основной деятельности |

Кр = Результат от реализации : Чистая выручка от реализации |

Для оценки эффективности производства анализируются такие показатели как производительность труда, фондовооруженность, капиталоотдача.

Между показателями рентабельность активов, оборачиваемостью активов и рентабельностью реализованной продукции существует взаимосвязь, которая может быть представлена в следующем виде:

, (1.9) , (1.9)

где РА – рентабельность активов

ОА – оборачиваемость активов

РРП – рентабельность реализованной продукции

Таким образом, в условиях рыночной экономики управление финансами предприятия является одним из ключевых элементов организации бизнеса.

Анализ финансового состояния позволяет определить финансовое положение предприятия и пути его улучшения. Используя необходимую методологическую базу менеджмент способен эффективно влиять на финансовые результаты предприятия достигая поставленных целей.

Во второй главе проведем анализ финансовых показателей ООО «Инзель – Фиш».

2. Анализ финансовых показателей ООО «Инзель-фиш»

2.1. Организационно – экономическая характеристика ООО фирмы «Инзель – Фиш»

Предприятие «Инзель – Фиш» зарегистрировано в 1997 г. и находится в г. Южно-Сахалинск Сахалинской области.

Организационно – правовая форма предприятия общество с ограниченной ответственностью (ООО). В соответствие со ст. 87 ГК РФ участники общества не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости внесенных ими вкладов.

ООО «Инзель – Фиш» действует в соответствие с ГК РФ, принятым Госдумой РФ 21.10.94 и ФЗ «об обществах с ограниченной ответственность.» От 08.02.98г.

Учредительными документами общества являются Учредительный договор и Устав, подписанный участниками (учредителями) общества. Учредителями ООО «Инзель – Фиш» являются два физических лица, доли которых в уставном капитале равны.

Цель деятельности ОО «Инзель – Фиш» - производство продукции, выполнение работ и оказание услуг в целях удовлетворения общественных потребностей и получение прибыли. Для реализации поставленной цели фирма осуществляет следующие основные виды деятельности: добыча и переработка рыбы; добыча и переработка морепродуктов; организация торговли (оптовой, розничной); организация рыбоводства и рыборазведения

Таким образом, ООО фирма «Инзель – Фиш» специализируется на добыче и переработке рыбопродуктов.

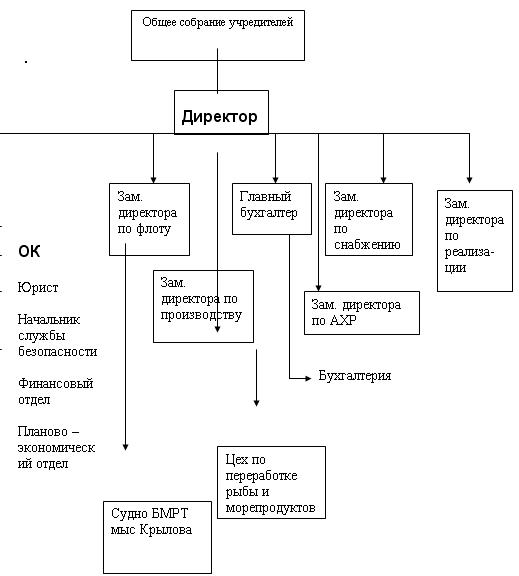

Организационная структуры фирмы представлена на рис. 2.1.

Рис. 2.1 Организационная структура ООО «Инзель – Фиш»

Высшим органом управления ООО является общее собрание, состоящее из учредителей. Каждый учредитель обладает равным количеством голосов.

Исполнительным органом фирмы является администрация, возглавляемая директором. Директор назначается общим собранием учредителей. Администрация решает все вопросы деятельности ООО «Инзель – Фиш», кроме вопросов, относящихся к исключительной компетенции общего собрания участников.

Зам. директора по флоту управляет деятельностью и работой рыболовецских судов, их содержанием, ремонтом, выходом в море.

Контроль над финансовой деятельностью предприятия осуществляется финансовой службой и бухгалтерией. Специалист финотдела выполняет следующие функции финансового управления:

- современно предоставляет финансовые данные требуемого характера;

- проводит анализ ежемесячных, ежеквартальных, ежегодных финансовых отчетов для выявления возможностей улучшения результатов будущей работы;

- анализирует финансовое положение предприятия, обеспечивает возможности повышения эффективности деятельности и др.

Компетентным специалистом является так же главный бухгалтер, в обязанности которого входит ведение бухучета, составление бухгалтерской отчетности, участие в проведении экономического анализа хозяйственной деятельности.

Генеральному директору подчиняется юристконсульт, решающий правовые вопросы деятельности предприятия.

Зам. по производству возглавляет цех по переработке рыбы и морепродуктов. Цех выпускает следующие продукты: пресервы, в т.ч. сельдь, горбуша, кета, треска; соленая продукция, сельдь, горбуша, икра лососевая, фарш пищевой.

Зам. по реализации занимается вопросами сбыта рыбной продукции. В его подчинении находится работники склада, товароведы, экономист по сбыту.

Организация сбыта является централизованной, то есть складское хозяйство подчиняется непосредственно руководству отдела сбыта.

Продукция ООО «Инзель – Фиш» в основном находит потребителей в России (Дальний Восток, Сибирь). Транспортировка продукции осуществляется морским и железнодорожным транспортом.

Основная форма расчета с покупателями – безналичная. Период расчета определяется в договорах поставки и купли – продажи. Средний период – 44,8 дня.

Основные технико – экономические показатели деятельности ООО фирмы «Инзель – Фиш» представлены в табл. 2.1.

Таблица 2.1

Основные технико – экономические показатели ООО «Инзель – Фиш»

| Показатель |

1997г |

1998г |

1999г |

1. Улов рыбы и нерыбных объектов, тыс. тонн.

2. Товарный выпуск пищевой продукции, тыс. тонн.

3. Объем товарной продукции, тыс. руб.

4. Себестоимость товарной продукции, тыс. руб.

5. Выручка от реализации, тыс. руб.

6. Прибыль от основной деятельности, тыс. руб.

7. Стоимость ОПФ, тыс. руб.

8. Численность работников, чел.

9. Производительность труда

- тыс. руб./ чел.

- тонн/чел

10. Фондовооруженность, тыс. руб. / чел.

11. Фондоотдача, руб./руб.

12. Рентабельность продукции, %

(по прибыли от реализации (стр.6 : стр.5)

13. Затраты на руб. товарной продукции, коп.

|

16,6

16,5

12057,34

8801,86

9004,56

+2,7

100379,4

654

18,43

25,2

153,5

0,12

0,03

0,73

|

24,8

24,7

13707,2

11651,1

9397,813

- 2253,3

114897,2

604

22,69

40,89

190,2

0,12

-

0,85

|

32,4

32,3

19241,89

17510,12

9853,12

-7657,0

137198,3

596

32,2

54,19

230,2

0,14

-

0,91

|

Динамика основных технико – экономических показателей представлена в таблице 2.2.

Таблица 2.2

Динамика основных технико – экономических показателей

| Показатели |

Абсолютное изменение |

Темп роста, % |

| 98/97 |

99/98 |

98/97 |

99/98 |

1. Улов рыбы и нерыбных объектов, тыс. тонн

2. Товарный выпуск пищевой продукции, тыс. тонн

3. Объем товарной продукции, тыс. руб.

4. Себестоимость товарной продукции, тыс. руб.

5. Выручка от реализации, тыс. руб.

6. Прибыль от основной деятельности, тыс. руб.

7. Стоимость ОПФ, тыс. руб.

8. Численность работников, чел.

9. Производительность труда

- тыс. руб./ чел.

- тонн/чел

10. Фондовооруженность, тыс. руб. / чел.

11. Фондоотдача, руб./руб.

12. Рентабельность продукции, %

(по прибыли от реализации)

13. Затраты на руб. товарной продукции, коп.

|

+8,2

+8,2

+1649,9

+2849,2

+393,3

-2256

+14517,8

-50

+4,26

+15,7

+36,7

-

-0,03

+0,12

|

+7,6

+7,6

+5534,7

+5859,0

+455,3

-5403,7

+22301,1

-8

+9,51

+13,3

+40

+0,02

-

+0,06

|

149

149

113,7

132,4

104,3

-

114,5

92,35

123,1

162,3

123,9

100,0

-

116,4

|

130,6

130,7

140,4

150,3

104,8

-

119,4

98,7

141,9

132,5

121,0

116,7

-

107,1

|

Данные таблиц 2.1 и 2.2 показывают, что выпуск продукции увеличивается в течение анализируемых периодов как в натуральных, так и в денежных единицах измерения. Так, улов рыбы и нерыбных объектов в 1998 г. по сравнению с 1997 г. увеличился на 49% и составил 24,8 тыс. тонн. В 1999 году темпы роста улова несколько снизились, но все еще составили высокую величину – 130,6 % или 32,4 тыс. тонн рыбы. Товарный выпуск пищевой продукции полностью повторяет динамику улова рыбы, так как по технологии переработки рыбы около 1% объема составляют пищевые отходы. Динамика показателя объема товарной продукции не совсем точно отражает реальный объем производства: в 98/97 – темп роста 113,7%, в 99/98 – 140,4%. Это говорит о влиянии цен и ассортиментных сдвигов на величину этого показателя – в период 99/98 это влияние наиболее заметно.

Остановлюсь лишь на отрицательных моментах негативной тенденцией является быстрый рост себестоимости продукции, если в 1998г этот показатель вырос на 32,4 % и составил 11651,1 тыс. руб., то в 99г. рост уже составил 50,3%. В результате опережающих темпов роста себестоимости над темпами роста объема товарной продукции наблюдается рост затрат на один рубль с 0,73 руб. в 1997г до 0,91 в 1999г А это в свою очередь свидетельствует о снижении нормы прибыли предприятия.

Вторая негативная сторона деятельности ООО «Инзель – Фиш» - низкая выручка от реализации: в 97г она составила лишь 74% от объема товарной продукции, в 98г она увеличилась на 4,3%, но при этом упала в отношении к товарной продукции до 68% (9397,813 : 13707,02). Аналогичная картина наблюдается и в 1999г при росте выручки на 4,8% наблюдается снижение ее веса в товарной продукции до 51% (9853,12 : 19241,89).

Таким образом, на предприятие слабо ориентирована система сбыта продукции, не ведется работа по уменьшению кредиторской задолженности.

Одновременное увеличение себестоимости и небольшой рост выручки отрицательно повлияло на величину прибыли: если в 1997г ее величина составляла 2,7 тыс. руб., то в 98г наблюдается уже убыток в размере 2253,3 тыс. руб., а в 199г. – 7657,0 тыс. руб., т. е. убыток вырос на 5403,7 тыс. руб. Таким образом, за последние два года продукция предприятия стала нерентабельной.

Положительной тенденцией в динамике основных экономических показателей можно назвать рост производительности труда и фондовооруженности. Показатель производительности труда – выработка на одного работника – выросла в 98г. на 23,1% по сравнению с 97г., а в 99г. – на 41,9% и составила 32,2 тыс. руб. / чел. При изучении выработки, измеренной в натуральном выражении (тонн / чел.), наблюдается так же тенденция роста. Это говорит о хорошо разработанной системе стимулирования труда на предприятии.

Рост показателя фондовооруженности с 153,5 тыс. руб./чел. до 230,2 тыс. руб./чел. (темп роста 150%) говорит о том, что в условиях постоянного дефицита свободных денежных средств предприятие старается, по мере возможности, обновлять производственную базу, осуществлять ее модернизацию, сокращать удельный вес ручного труда.

Таким образом, проведенный предварительный анализ основных технико – экономических показателей ООО «Инзель – Фиш» за период с 1997 по 1999г показал наличие отрицательных тенденций: снижение прибыли, рост затрат, низкая выручка от реализации, что сказывается на эффективности производства и подрывает конкурентоспособность предприятия. Следовательно, поиск путей улучшения финансовых результатов деятельности ООО «Инзель – Фиш» достаточно актуален и необходим.

2.2. Анализ издержек производства пищевого фарша

Для принятия оптимальных решений по оперативному управлению производством и сбытом продукции, обеспечению должного контроля за издержками производства и соблюдением нормативов, для обеспечения снижения издержек как одного из важнейших факторов роста прибыли необходимо систематическое сопоставление величин фактических издержек производства со сметой затрат, а также сравнение фактической себестоимости единицы продукции с уровнями себестоимости, предусмотренными при планировании затрат на производство продукции.

Проведем анализ данных об общих величинах затрат на производство пищевого фарша (в динамике и по сметным значениям) (табл. 2.3).

Таблица 2.3

Анализ данных о размере и структуре затрат на производство пищевого фарша

| Экономический элемент затрат на производство |

Затраты на производство, тыс. руб. |

Структура затрат на производство, % |

Скорректированные на 1999 г. объемы выпуска продукции, тыс. руб. |

1998 г.

факт

|

1999 г. |

1998 г.

факт

|

1999 г. |

| По смете |

Факти-чески |

По смете |

Факти-чески |

1998 г. по факту на 1999 г. |

По смете на 1999 г. |

| Сырье и материалы |

375,4 |

380,5 |

387,3 |

64,0 |

63,5 |

63,6 |

404,3 |

371,3 |

| Топливо и энергия |

35,1 |

40,6 |

37,4 |

5,9 |

6,8 |

6,1 |

37,8 |

39,6 |

| Амортизация основного производства |

18,7 |

18,7 |

18,9 |

3,2 |

3,1 |

3,1 |

20,1 |

18,3 |

| Оплата труда с начислениями в соответствующие фонды |

148,6 |

150,3 |

158,7 |

25,3 |

25,1 |

26,1 |

160,0 |

146,7 |

| Оплата услуг сторонних организаций |

8,4 |

8,9 |

6,4 |

1,4 |

1,5 |

1,1 |

9,1 |

8,7 |

| Итого |

586,2 |

599,0 |

608,7 |

100,0 |

100,0 |

100,0 |

631,3 |

584,6 |

| Справочно: объем производства в сопоставимых ценах |

2134,1 |

2300,0 |

2245,6 |

- |

- |

- |

- |

- |

Данные об изменениях затрат представим в таблице 2.4.

Таблица 2.4

Данные о динамике затрат

| Экономический элемент затрат на производство пищевого фарша |

Отклонение фактических затрат за 1999 г. от данных |

| Фактических затрат за 1998 г. |

По смете затрат за 1999 г. |

Скорректированных по данным о фактических объемах производства в 1998 г., сметных данных |

| Тыс. руб. |

% |

Тыс. руб. |

% |

Тыс. руб. |

% |

Тыс. руб. |

% |

| Сырье и материалы |

11,9 |

2,0 |

6,8 |

1,1 |

-17 |

-2,7 |

16 |

2,7 |

| Топливо и энергия |

2,3 |

0,4 |

-3,2 |

-0,5 |

-0,4 |

-0,06 |

-2,2 |

-0,4 |

| Амортизация основного производства |

0,2 |

0,03 |

0,2 |

0,03 |

-1,2 |

-0,2 |

0,6 |

0,1 |

| Оплата труда с начислениями в соответствующие фонды |

10,1 |

1,7 |

8,4 |

1,4 |

-1,3 |

-0,2 |

12 |

1,9 |

| Оплата услуг сторонних организаций |

-2 |

-0,3 |

-2,5 |

-0,4 |

-2,7 |

-0,4 |

-2,3 |

-0,4 |

| Итого |

22,5 |

3,83 |

9,7 |

1,63 |

-22,6 |

-3,56 |

24,1 |

4,3 |

| Справочно: объем производства в сопоставимых ценах |

- |

7,7 |

- |

1,1 |

- |

-2,4 |

- |

- |

Данные таблиц 2.3 и 2.4 позволяют сделать следующие выводы.

1. Фактический выпуск продукции за 1999 г. в сопоставимых ценах (цены 1998 г.) составляет 101,1% (2245,6 / 2134,1 * 100) и 97,6% (2245,6 / 2300 * 100) к предусмотренному выпуску на 1999 г. по бизнес-плану, в то время как этим планом был предусмотрен рост выпуска продукции на 7,7% (2300,0 / 2134,1 * 100 – 100).

2. Величина затрат на производство фактически за 1998 г. по смете и фактически за август - декабрь различаются между собой не только удельными расходами факторов производства на единицу конкретных видов производимой продукции, но и общими объемами производства и составом производимой продукции (изменениями в ее структуре). Влияние различий в объемах производства (с некоторой мерой условности) можно ослабить корректировкой размеров затрат по каждому экономическому элементу и общему итогу затрат на коэффициент (индекс) объема производства. Именно таким путем рассчитаны в каждой из строк в графах 8 и 9 таблицы 2.4, скорректированные на соответствующие объемы производства затраты, необходимые для последующего сравнения с данными графы 3 (гр. 8 / гр. 2 * 1,077 и гр. 9 = гр. 3 * 0,976).

3. С еще большей условностью можно оценить меру различий в структуре произведенной продукции, сопоставляя данные о долях отдельных экономических элементов затрат в их общем итоге за 1998 г. и 1999 г. (по смете затрат и фактически произведенные в графах 5, 6, 7 таблицы 2.3). Рассчитаем в качестве сводной меры изменений в структуре среднее относительное отклонение одной структуры от другой, используя метод расчета средних относительных линейных отклонений, то есть по формуле (2.1).

, (2.1) , (2.1)

где d1 – доли показателя в сравниваемом периоде;

d0 - доли показателя в базисном периоде;

n – число сравниваемых показателей.

Сравнение проведем между различиями в структуре затрат фактически произведенной продукции в 1998 г. и планируемой (сметой затрат) на 1999 г., а также между структурой затрат на фактически произведенной продукцией в 1999 г. и структурой, предусмотренной в смете затрат на этот месяц.

= |(63,5 – 64) + (6,8 – 5,9) + (3,1 – 3,2) + (25,1 – 25,3) + (1,5 – 1,4)| : 5 = 0,36; = |(63,5 – 64) + (6,8 – 5,9) + (3,1 – 3,2) + (25,1 – 25,3) + (1,5 – 1,4)| : 5 = 0,36;

|(63,6 – 63,5) + (6,1 – 6,8) + (3,1 – 3,1) + (26,1 – 25,1) + (1,1 – 1,5)| : 5 = 0,44. |(63,6 – 63,5) + (6,1 – 6,8) + (3,1 – 3,1) + (26,1 – 25,1) + (1,1 – 1,5)| : 5 = 0,44.

Таким образом, наибольшие расхождения наблюдаются между структурой затрат на производство пищевого фарша фактически за 1999 г. и по плану (по смете) за тот же период.

Таблица 2.4 отображает сопоставление фактических затрат на производство по экономическим элементам и в целом в 1999 г. со скорректированным на объем производства сметными назначениями и с затратами на производство 1998 г., а также с первоначальной сметой.

В графах 2, 4, 6 и 8 (табл. 2.4.) приведены результаты разностных сравнений, а в графах 3, 5, 7 и 9 – расчеты влияния изменения затрат по данному элементу на общее итоговое изменение затрат на производство в относительном выражении.

Использованные при таких расчетах алгоритмы можно представить следующим образом:

а. Разностные сравнения:

графа 2 (табл. 2.4) = гр. 4 (табл. 2.3) – гр. 2 (табл. 2.3);

графа 4 (табл. 2.4) = гр. 4 (табл. 2.3) – гр. 3 (табл. 2.3);

графа 6 (табл. 2.4) = гр. 4 (табл. 2.3) – гр. 8 (табл. 2.3);

графа 8 (табл. 2.4) = гр. 4 (табл. 2.3) – гр. 9 (табл. 2.3);

б. Расчет влияния относительных изменений:

графа 3 (табл. 2.4) = гр. 2 (табл. 2.4) / итог гр. 2 (табл. 2.3) * 100;

графа 5 (табл. 2.4) = гр. 4 (табл. 2.4) / итог гр. 3 (табл. 2.3) * 100;

графа 7 (табл. 2.4) = гр. 6 (табл. 2.4) / итог гр. 8 (табл. 2.3) * 100;

графа 9 (табл. 2.4) = гр. 8 (табл. 2.4) / итог гр. 9 (табл. 2.3) * 100.

Данные таблицы 2.4 показывают следующее. По сравнению с фактическими затратами в 1998 г. в 1999 г. имеет место перерасход в сумме 22,5 тыс. руб. или рост затрат на 3,83%. По сравнению с запланированными затратами по смете в 1999 г. также наблюдается перерасход – 9,7 тыс. руб. или 1,63%. Однако при сравнении фактических показателей 1999 г. и скорректированных на объем продукции затрат в 1998 г. и по смете 1999 г. наблюдается несколько иная картина, а именно: имеет место экономия затрат в размере 22,6 тыс. руб. (или – 3,56%) при сравнении скорректированным объемом затрат 1998 г. и перерасход в 24,1 тыс. руб. (или 4,3%) со скорректированным планом (сметой). Причем в первом случае экономия наблюдается по всем статьям себестоимости (особенно по статье оплата труда услуг сторонних организаций – на 0,4%), во втором случае наблюдается перерасход по таким статьям, как сырье и материалы (2,7%), амортизация (0,1%), оплата труда (1,9%), а по другим статьям – экономия (топливо и энергия –(-0,4%), оплата услуг сторонних организаций (-0,4%).

Таким образом, по сравнению с 1998 г. на предприятии происходит снижение себестоимости (величины затрат), однако при планировании себестоимости можно рассматривать в качестве резерва дальнейшее снижение затрат на сырье, материалы, оплату труда.

Проведем анализ выполнения плана и динамики себестоимости пищевого фарша на основе показателя «себестоимость единицы продукции».

Для проведения необходимых расчетов воспользуемся данными табл. 2.5.

Приведенные данные позволяют выполнить анализ изменения себестоимости единицы продукции и затрат на весь планируемый и фактический выпуск продукции.

Определим следующие относительные показатели.

А. индекс планового задания по изменению себестоимости:

Упл. = Zпл. / Z0 = 11,8 / 10,3 = 1,14.

Полученный результат означает, что по плану себестоимость единицы продукции (1 кг фарша) в планируемом периоде должно возрасти на 14%.

Таблица 2.5

Выпуск продукции и затраты на производство

| 1998 г. |

План (смета) / 1999 г. |

1999 г. факт |

Себестоимость 1 кг фарша, руб.

Z0

|

Выпуск, кг

qпл.

|

Себестоимость 1 кг фарша, руб.

Zпл.

|

Выпуск, кг

Q1

|

Себестоимость 1 кг фарша, руб.

Z1

|

| 10,3 |

50762 |

11,8 |

50305 |

12,1 |

Б. Индекс выполнения планового задания по уровню себестоимости 1 кг фарша:

Увп = Z1 / Zпл. = 12,1 / 11,8 = 1,025.

Иными словами, фактическая себестоимость 1 кг фарша в 1999 г. на 2,5% превышала прогнозируемую.

В. индекс фактического снижения себестоимости единицы продукции (1 кг фарша) в отчетном периоде по сравнению с базисным:

Уф = Z1 / Z0 = 12,1 / 10,3 = 1,17.

Таким образом, фактическая себестоимость 1 кг фарша в 1999 г. возросла по сравнению с 1998 г. на 17%.

Нетрудно заметить, что полученные индексы образуют взаимосвязанную систему показателей, так как:

Уф = Увп * Упл = 1,14 * 1,025 = 1,17.

В дополнение к относительным рассчитаем и абсолютные показатели, характеризующие отклонение сравниваемых уровней себестоимости единицы продукции (1 кг фарша) (показатели абсолютной экономии и перерасхода):

А. Экономия (перерасход) по снижению себестоимости единицы продукции (1 кг фарша) по плану:

Эпл = Zпл / Z0 = 11,8 – 10,3 = 1,5 тыс. руб.

Б. Фактическое абсолютное отклонение уровней себестоимости единицы продукции в отчетном периоде по сравнению с базисным:

Эф = Z1 / Z0 = 12,1 – 10,3 = 1,8 тыс. руб.

В. Сверхплановое изменение себестоимости 1 кг фарша, отображающее перерасход по издержкам производства:

Эсп = Z1 / Zпл = 12,1 – 11,8 = 0,3 тыс. руб.

Все три показателя отражают перерасход затрат на единицу продукции (1 кг фарша).

Определяем результат от применения себестоимости 1 кг фарша в расчете на весь его объем.

А. плановый перерасход от изменения себестоимости 1 кг фарша в расчете на весь его объем, планируемый к выпуску, составил:

Ппл = (Zпл – Z0) * qпл = (11,8 – 10,3) * 50762 = 76143 руб.

Б. Сверхплановый перерасход в связи с отклонением фактической себестоимости от плановой в расчете на весь объем фактически произведенной продукции достиг:

Псп = (Z1 – Zпл) * q1 = (12,1 – 11,8) * 50305 = 15091,5 руб.

В. фактический перерасход в связи с отклонением фактического уровня себестоимости в отчетном периоде от базисного ее уровня в расчете на весь объем фактически произведенной продукции равен:

Пф = (Z1 – Z0) * q1 = (12,1 – 10,3) * 50305 = 90549 руб.

2.3. Анализ финансового состояния ООО «Инзель – Фиш»

2.3.1. Оценка имущественного положения и структуры капитала предприятия

На основе баланса ОО «Инзель - Фиш» составим аналитический (уплотненный) баланс за 1999 г. Для этой цели проведем следующие действия по корректировке баланса:

1. Необходимо уменьшить валюту баланса на конец года на величину убытков (8141,6), записанных в активной части баланса. Одновременно уменьшить на ту же сумму собственный капитал.

2. Исключить из баланса на конец года величину «расходов будущих периодов» на 41, 3 тыс. руб. на ту же сумму необходимо уменьшить размеры собственного капитала или материально – производственных запасов.

3. Увеличить размеры материально – производственных запасов на конец периода на сумму НДС по приобретенным товарам (24,0 тыс. руб.)

4. Исключить из суммы материально – производственных запасов стоимость товаров отгруженных на начало периода 5488,8 тыс. руб., на конец года – 12648,5 т.р.). На ту же сумму необходимо увеличить размеры дебиторской задолженности.

5. Уменьшить сумму краткосрочных обязательств (заемных средств) на величину «Доходов будущих периодов» (на начало года 273,05 т.р., на конец года – 1,17 т.р.), «резервов предстоящих расходов и платежей» (на начало года – 216,38 т.р., на конец года – 2902,81 т.р.). На эти же суммы необходимо увеличить размеры собственного капитала.

Исходя из всего вышесказанного, уплотненный аналитический баланс нетто за 1999 г. выглядит следующим образом (табл. 2.6)

Таблица 2.6

Уплотненный аналитический баланс

| Актив |

На начало года |

На конец года |

Пассив |

На начало года |

На конец года |

1. Внеоборотные активы

-основные средства

-долгосрочные финансовые вложения

- прочие

|

114897,5

2922,3

10047,9

|

137198,3

-

2699,5

|

1. Собственный капитал

-уставной капитал

- фонды и резервы

|

126334,5

9977,3

|

120566,2

26833,2

|

| Итого по разделу 1 |

127867,7 |

139897,8 |

Итого о разделу 1 |

136311,8 |

147399,4 |

2. Оборотные активы

-запасы и затраты, в т.ч.

производ. запасы

готовая продукция

прочие

- дебиторская задолженность

- денежные средства

- прочие

|

5132

2749,6

1434,9

-

30583,5

306,5

-

|

6200,8

3624,2

1101,3

-

36854,3

183,01

|

2. Привлеченный капитал

- долгосрочные пассивы

- краткосрочные пассивы

|

-

27577,8

|

-

35736,4

|

| Итого по разделу 2 |

3602 |

43238,11 |

Итого по разделу 2 |

27577,8 |

35736,4 |

| Всего активов |

163889,7 |

183135,9 |

Всего пассивов |

163889,7 |

183135,9 |

На основании данных уплотненного аналитического баланса (таблица 2.6) проведем вертикальный и горизонтальный анализ (таблица 2.7)

Как видно из таблицы 2.7 имущество (активы) за отчетный год увеличились на 19246,2 тыс. руб., то есть на 12%. Рост активов произошел за счет увеличения оборотных средств, стоимость которых возросла в 1,2 раза 9т.е. на 20%), а так же за счет роста стоимости основных средств на 19%. При этом доля основных средств в стоимости всего имущества возросла с 70,1% до 74,9%, а оборотных средств с 22% до 23,6%.

Таблица 2.7

Структура имущества предприятия и источников его образования

| Показатели |

Значение показателя |

Изменение

|

| Начало года тыс. руб. |

В % к валюте баланса |

На конец года, тыс. руб. |

В % к валюте баланса |

(гр. 5 – гр. 3), тыс. руб. |

Гр. 5 : гр. 3), раз. |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

Актив

1. Внеоборотные активы

- Основные средства

- Долгосрочные финансовые вложения

- Прочие

|

127867,7

114897,2

2922,3

10047,9

|

78

70,1

1,8

6,1

|

139897,8137198,3

-

2699,5

|

76,4

74,9

-

1,5

|

+12030,1

+22301,1

-2922,3

-7348,4

|

1,09

1,19

-

0,27

|

2. Оборотные активы

- Запасы и затраты

- Дебиторская задолженность

- Денежные средства:

|

36022

5132

30583,5

306,5

|

22

3,1

18,7

0,2

|

43238,11

6200,8

36854,3

183,01

|

23,6

3,4

20,1

0,1

|

+7216,1

+1068,8

+6270,8

-123,49

|

1,2

1,21

1,21

0,6

|

| Итого активов

|

163889,7 |

100,0 |

183135,91 |

100,0 |

+19246,2 |

1,12 |

Пассив

1. Собственный Капитал

- Уставной капитал

- Фонды и резервы

|

136311,8

126334,5

9977,3

|

83,2

77,1

6,1

|

147399,4

120566,2

26833,2

|

80,5

65,8

14,7

|

+11087,6

-5768,3

+16855,9

|

1,08

0,95

2,7

|

| 2.Привлеченный капитал (Краткосрочные пассивы) |

27577,8 |

16,8 |

35736,4 |

19,5 |

+8158,6 |

1,3 |

| Всего пассивов |

163889,7 |

100,0 |

183135,91 |

100,0 |

+19246,2 |

1,12 |

Для характеристики движения основных средств рассмотрим показатели, приведенные в таблице 2.8.

Приведенные данные таблицы 2.8 показывают, что за истекший период доля активной части средств возросла очень незначительно и составила 61,8% на конец года. Но в то же время, темпы роста активной части 100,4%, опережает темп роста всех основных фондов (темп роса 100,3%). Основные средства достаточно изношены (31,9%) и требуют обновления.

Таблица 2.8

Движение основных средств

| Показатель |

Остаток на начало года |

Поступило (введено) |

Выбыло |

Остаток на конец года |

Темп изменения |

1. Первоначальная стоимость, тыс. руб.

2. В т.ч. активная часть, тыс. руб.

3.Остаточная стоимость основных средств, тыс. руб.

4. Доля активной части основных средств, %

5.Коэффициент годности, %

6. Коэффициент износа, %

7. Коэффициент обновления, %

8. Коэффициент выбытия, %

|

200967,3

124197,62

114897,2

61,79

57,2

42,8

|

2357,42

1708,3

|

1740,3

1239,4

|

201584,15

124666,52

137198,3

61,8

31,9

1,2

0,9

|

100,3

100,4

119

|

Однако обновление проходило крайне низкими темпами (1,2%) и если эта тенденция сохранится, то основных средства могут быть полностью обновлены не ранее чем через 80 лет. Но следует отметить, что выбывание основных средств происходило более медленными темпами, чем обновление, что и привело к их увеличению.

Несмотря на некоторое увеличение активной части основных средств (рост на 0,4%), процесс их обновления также находится на низком уровне. Это может привести к ухудшению качества выпускаемой продукции, снижению ее конкурентоспособности.

Последующий анализ аналитического баланса за 1999 г. (табл. 2.7) выявил рост таких статей баланса, как «Запасы и затраты» и «Дебиторская задолженность». Запасы и затраты в абсолютном выражении увеличились на 21%, при этом их доля в активах увеличилась с 3,1% до 3,4%. Отрицательной тенденцией является рост дебиторской задолженности на 21%. В структуре хозяйственных средств она занимает весомую величину 20,1%. Это говорит о необходимости принятия мер по управлению процессом изменения дебиторской задолженности. В противном случае предприятие само может оказаться неплатежеспособным.

Негативной стороной является снижение самой ликвидной части активов – денежных средств (на 40%), когда их доля в структуре хозяйственных средств упала с 0,2% до 0,1%. Это связано с ростом дебиторской задолженности.

Пассивная часть баланса характеризуется преобладающим удельным весом собственного капитала. Несмотря на его увеличение на 8% доля собственного капитала в общем объеме средств снизилась с 83,2% до 80,5%.

Следует обратить внимание на тот факт, что предприятие не пользуется заемными средствами банков, используя лишь кредиторскую задолженность среди привлеченных средств. Причем за истекший период ее величина выросла на 30%.

В структуре источников хозяйственных средств кредиторская задолженность играет незначительную роль: за 1999 г. ее доля увеличилась с 16,8% до 19,5%, что не может не вызывать опасения, так как говорит об ухудшении платежеспособности, то есть об отсутствии денежных средств для расчета по долгам.

Далее в анализе оценим обеспеченность материально-производственных запасов источниками средств для их покрытия (табл. 2.9).

По данным табл. 2.9 на предприятии в отчетном периоде собственные оборотные средства уменьшились на 942,5 тыс. руб. (7501,6 – 8444,1). Одновременно увеличились прочие «нормативные» источники формирования запасов (кредиторская задолженность по товарным операциям) на 4569,6 тыс. руб. ((13950,8 – 7501,6) – (10323,7 – 8444,1)). В результате общая сумма дополнительно привлеченных источников средств для покрытия запасов к концу года составила 3627,1 тыс. руб. (4569,6 – 942,5). Часть этих средств была израсходована на увеличение материально-производственных запасов – 1068,8 тыс. руб. (6200,8 – 5132). Остальную часть источников формирования запасов предприятие не использовало для основной деятельности. Таким образом, хотя предприятие находится в абсолютной финансовой устойчивости, следует вывод, что предприятие нецелесообразно использует источники формирования запасов. Учитывая отсутствие кредитов, которые, как правило, предприятие использует для покрытия внеоборотных активов, автор делает вывод, что ООО «Инзель-Фиш» использовало источники формирования запасов для покрытия внеоборотных активов.

Вывод: Анализ имущественного положения и структуры капитала предприятия показал, что среди хозяйственных средств предприятия основную долю составляют внеоборотные активы, а среди источников хозяйственных средств – собственный капитал. Предприятие полностью независимо от кредитов банка. Средства предприятия в отчетном периоде были, в основном, направлены на основные средства, запасы и затраты. Причем на основные средства были потрачены источники формирования запасов. Были выявлены отрицательные тенденции – высокий удельный вес дебиторской задолженности и ее рост, а также абсолютный и относительный рост кредиторской задолженности. Первая тенденция указывает, что предприятие попадает в зависимость от своих задолжников, а вторая – об ухудшении платежеспособности.

Таблица 2.9

Материально-производственные запасы и источники их формирования

| Наименование показателя |

По состоянию |

Для покрытия запасов излишек (+) или недостаток источников средств |

| По состоянию |

| На начало года |

На конец года |

На начало года |

На конец |

| 1. Материально-производственные запасы |

5132

|

6200,8

|

-

|

-

|

| 2. Собственные оборотные средства |

8444,1

|

7501,6

|

13312,1

|

1300,8

|

| 3. Прочие источники формирования запасов |

10323,7

|

13950,8

|

5191,7

|

7750

|

2.3.2. Анализ движения денежных средств

Используя отчетную форму №4, рассмотрим обобщенную информацию о движении денежных средств на предприятии (табл. 2.10).

По данным таблицы 2.10 можно сделать следующие выводы. Увеличение денежных средств было обеспечено за счет текущей деятельности предприятия: общий приток денежных средств по этим видам деятельности составил 2451,3 тыс. руб. Поступления денежных средств по текущей деятельности на 100% было связано с выручкой от реализации. Отток денежных средств на 54,4% был связан с оплатой поступивших на предприятие товарно-материальных ценностей и оказанных услуг, а также с оплатой труда – на 35,3%.

Таблица 2.10

Движение денежных средств на предприятии (прямой метод)

| Показатели |

Сумма, тыс. руб. |

Текущая деятельность:

- Выручка от реализации

- Авансы полученные

- Прочие

|

25089,5

-

-

|

Платежи:

- По расчетам с поставщиками

- Со своими работниками

- с органами соц. страхования

- по расчета с бюджетом

- авансы выданные

- проценты по банковским кредитам

- прочие

|

12304,6

7987,9

1056,6

938,4

-

-

350,7

|

| Итого |

2451,3 |

Инвестиционная деятельность:

Поступления:

Реализация долгосрочных активов

Платежи:

Инвестиции

|

347,5

2922,3

|

| Итого |

-2574,8 |

Финансовая деятельность:

Приток:

Ссуды и займы полученные

Отток:

Возврат кредитов

|

-

-

|

| Итого |

- |

Общее изменение денежных средств

Денежные средства на начало года

Денежные средства на конец года

|

-123,5

306,5

183,0

|

По финансовой деятельности предприятие за отчетный год не имело ни притока, ни оттока денежных средств в связи с отсутствием такой деятельности. Наибольший отток денежных средств произошел на предприятии в результате инвестиционной деятельности – сальдо – (-2574,8 тыс. руб.). Доход от инвестиций (незавершенное строительство) ожидается через 1,5 года. Совокупное изменение денежных средств от всех видов деятельности составило – (123,5 тыс. руб.).

Таким образом, платежеспособность предприятия за отчетный период ухудшилась.

2.3.3. Анализ финансового положения

Охарактеризуем, во-первых, финансовое положение ООО «Инзель-Фиш» через показатели ликвидности, то есть определим способность предприятия оплатить свои краткосрочные обязательства, реализуя свои текущие активы. Используя данные формы №1 (баланса) составим таблицу 2.11.

Таблица 2.11

Показатели ликвидности

Коэффициент общей ликвидности составил по состоянию на начало и конец года соответственно 1,28 и 1,12. Ухудшение свидетельствует о том, что находящиеся у предприятия оборотные средства позволяют погасить долги по краткосрочным обязательствам. Однако снижение этого показателя говорит о некотором ухудшении положения, следовательно, необходим контроль над ростом кредиторской задолженности.

Коэффициент быстрой ликвидности в начале года был равен 0,91, а к концу года снизился с 0,91 до 0,87. это свидетельствует о том, что для погашения краткосрочных долгов ликвидных активов недостаточно и, в случае необходимости, предприятие будет вынуждено расплачиваться за счет товарно-материальных запасов.

Коэффициент абсолютной ликвидности на начало и конец года составил соответственно 0,01 и 0,007. Эта величина просто мизерна, а ее уменьшение говорит что, в случае необходимости, предприятие немедленно может погасить лишь 0,7% своей задолженности (1% на начало года).

Вывод: для погашения краткосрочных долгов у предприятия не хватит ликвидных средств, оно будет вынуждено расплачиваться за счет товарно-материальных расчетов. Но, в общем, оно сможет ответить по своим долгам.

Далее, в ходе анализа финансового положения, дадим оценку финансовой устойчивости предприятия, то есть финансовой независимости предприятия, способности маневрировать собственными средствами, достаточной финансовой обеспеченности бесперебойного процесса деятельности.

Для этого на основании баланса рассчитаем следующие показатели (табл. 2.12).

На основании данных табл. 2.12 можно сделать следующие выводы. Коэффициент автономности указывает на независимость предприятия от заемных средств, хотя в динамике прослеживается его снижение, что связано с ростом кредиторской задолженности. Предприятие старается удержать в обороте полученную прибыль. Для кредиторов это весомый показатель, так как весь заемный капитал может быть компенсирован собственностью предприятия. Значение показателя «коэффициента финансовой зависимости» подтверждает вышесказанный вывод: в начале года в каждом 1 руб., вложенном в активы, 17,3% были заемными. К концу года зависимость от заемных средств возросла 27%.

Таблица 2.12

Сводная таблица показателей финансовой устойчивости

| Показатель |

Значение показателя |

Рекомендуемый критерий |

| На начало года |

На конец года |

| 1 |

2 |

3 |

4 |

| Характеризующий соотношение собственных и заемных средств |

| 1. Коэффициент автономии |

0,82 |

0,79 |

Более 0,5 |

| 2. Коэффициент финансовой зависимости |

1,21 |

1,27 |

| 3. Коэффициент заемных средств |

0,21 |

0,25 |

| 4. Коэффициент покрытия инвестиций |

0,82 |

0,79 |

| Характеризующий состояние оборотных средств |

| 1. Коэффициент обеспеченности текущих активов собственными оборотными средствами |

0,23 |

0,17 |

Более 0,1 |

| 2. Коэффициент обеспеченности материально-производственных запасов собственными оборотными средствами |

1,6 |

1,2 |

Более 0,5 |

| 3. Коэффициент соотношения материально-производственных запасов и собственных оборотных средств |

0,6 |

0,85 |

Более 1, но менее 2 |

| 4. Коэффициент покрытия материально-производственных запасов |

2 |

2,24 |

Продолжение табл. 2.12

| 1 |

2 |

3 |

4 |