Содержание

| Введение |

| I. Теоретические основы финансов, кредита и государственного долга РФ |

5 |

| 1.1.Понятие, сущность и функции финансов |

5 |

| 1.2. Финансовая система: роль кредита в финансовой системе |

8 |

| 1.3. Понятие, сущность и принципы кредита |

12 |

| 1.4. Функции, формы и виды кредита |

15 |

| 1.5. Государственный долг: роль, значение и виды |

24 |

| II. Анализ современного состояния внешнего и внутреннего государственного долга |

33 |

| 2.1 Анализ динамики государственного внутреннего долга РФ в 2010 году. |

33 |

| 2.2. Анализ динамики внешнего долга РФ в 2010 году |

38 |

| 2.3. Нормативно-правовая база государственного долга РФ |

41 |

| III. Перспективы развития и управления государственным долгом |

47 |

| 3.1. Анализ бюджетного послания президента и основные направления бюджетной политики на 2011 год и плановый 2012 и 3013 год. |

47 |

| 3.2. Совершенствование управления государственным долгом РФ |

60 |

| Заключение |

64 |

| Список литературы |

66 |

Государственный долг играет существенную и многогранную роль в системе любого государства. Это объясняется тем, что отношения по поводу формирования, обслуживания и погашения государственного долга оказывают значительное влияние на состояние государственных финансов, денежного обращения, инвестиционного климата, структуру потребления и развития международного сотрудничества государств.

Причиной возникновения государственного долга является проводимая государством политика, которая не обеспечивает сбалансированность доходов и расходов государства.

Вместе с тем в мире нет ни одного государства, которое в те или иные периоды своей истории не сталкивалось бы с проблемой государственного долга. Государственный долг является неотъемлемой частью большинства финансовых систем государств мира. Мировая практика свидетельствует о широком использовании государством заемной политики для финансирования расходов бюджета. Таким образом, государственный долг – это нормальное явление в финансовом хозяйстве каждого цивилизованного государства.

С экономической точки зрения государственный долг представляет собой задолженность государственных органов как результат формирования дополнительных ресурсов государства, направленных на разрешение противоречий между экономическими и социальными потребностями общества на основе займов денежных средств у частных лиц, институтов негосударственного сектора и иностранных государств.

С материальной точки зрения государственный долг представляет собой общую сумму задолженности государства по непогашенным долговым обязательствам и невыплаченным по ним процентам.

Правительства часто управляют большими портфелями валютных резервов, их бюджетная позиция нередко подвергается значительному риску по условным обязательствам и последствиям плохого управления бухгалтерским балансом в частном секторе. Поэтому при любых финансовых кризисах, как порожденных внутренними проблемами банковского сектора страны, так и привнесенных извне в результате распространения мирового финансового кризиса, обоснованная политика управления государственным долгом, наряду с надежной макроэкономической политикой и регулированием, имеют решающее значение для ограничения человеческих и производственных издержек, вызываемых такими кризисами.

Реклама

Целью этого курсовой работы является изучение классификации, структуры, системы управления государственным долгом Российской Федерации. Для этой цели были использованы нормативные правовые акты Российской Федерации, результаты мероприятий Министерства Финансов, а также иные материалы по этой теме.

I.

Теоретические основы финансов, кредита и государственного долга РФ.

1.1 Понятие, сущность и функции финансов

Термин «финансы» произошёл от латинского слова financia, означающего доход, платёж при сделке. Впервые он появился в торговых городах Италии в XII-XV вв. Позже получив международное признание, термин стал обозначать систему денежных отношений.

Сегодняшнее значение термина «финансы» появилось в условиях регулярного товарно-денежных отношений в связи с развитием государства и его потребностям в ресурсах.

Сущность финансов, закономерность их развития, сфера охватываемых ими товарно-денежных отношений и роль в процессе общественного воспроизводства определяются экономическим строем общества, природой и функциями государства. [8 с.58]

Финансы определяют как совокупность денежных отношений по поводу распределения стоимости валового внутреннего продукта, доходов от внешнеэкономической деятельности и части национального богатства, в результате которого формируются денежные доходы, поступления и накопления у отдельных субъектов хозяйствования, государства, используемые в дальнейшем для решения экономических и социальных задач. [8 с.13]

Проявляются две основные сущности финансов:

1). Экономическая сущность - проявляется при формировании и использовании финансовых ресурсов в период обновления фондов, расширения производства, перевооружении продукции с целью конкурентоспособности.

2). Социальная сущность – проявляется при формировании и использовании финансовых ресурсов для обеспечения конституционных прав граждан на образование, здравоохранение, социальную защиту.

Сущность финансов проявляется в период использования финансовых ресурсов для финансирования расходов, связанных с обеспечением определённых функций.

Как экономическая категория финансы обладают функциям. Функция любой экономической категории проявляет её сущность, круг тех обязанностей, которые эта категория должна выполнять.

В экономической науке нет единого мнения о количестве функций финансов. Выделяют следующие функции финансов:

Реклама

1). Функция образование фондов. Происходит в результате хозяйственно-финансовой деятельности предприятия.

2). Распределительная функция. Она означает участие финансов в распределении и перераспределении ВВП и национального дохода. Через бюджет перераспределяется более половины национального дохода. Перераспределение денежных средств осуществляется между сферами материального и нематериального производства, между отраслями, регионами и т.д. Можно привести много примеров такого перераспределения. Например, промышленные предприятия уплатили налоги в бюджет, а из бюджета эти средства выделены на финансирование АПК, произошло перераспределение денежных средств между отраслями.

3). Воспроизводственная функция. Воспроизводственная функция финансов заключается в обеспечении непрерывного кругооборота капитала. Активно участвуя на всех стадиях расширенного воспроизводства, финансы способствуют росту собственного капитала и доходности организации. В результате участия финансов в производственной деятельности организации происходит формирование денежных доходов, фондов накопления и потребления, оптимизируется соотношение между ними. Воспроизводственную функцию финансов, которая способствует эффективному размещению капитала, созданию необходимых денежных фондов и накоплений, называют также функцией обеспечения организации денежными средствами. Данная функция находит конкретное проявление в формировании состава и структуры затрат на производство и реализацию продукции, валовой, налогооблагаемой и чистой прибыли; фонда оплаты труда, фонда накопления и потребления, резервных фондов. В тесной связи с воспроизводственной и распределительной функциями финансы обеспечивают контрольную функцию.

4). Контрольная функция. Она проявляется в контроле за распределением валового внутреннего продукта по соответствующим фондам и расходованием их по целевому назначению. В условиях перехода на рыночные отношения финансовый контроль направлен на обеспечение динамичного развития общественного и частного производства, ускорение научно-технического прогресса, всемерное улучшение качества работы во всех звеньях народного хозяйства.

Он охватывает производственную и непроизводственную сферы и нацелен на повышение экономического стимулирования, на рациональное и бережное расходование материальных, трудовых и финансовых ресурсов и природных богатств, сокращение непроизводительных расходов и потерь, пресечение бесхозяйственности и расточительства. Одна из важных задач финансового контроля - проверка точного соблюдения законодательства по финансовым вопросам, своевременности и полноты выполнения финансовых обязательств перед бюджетной системой, налоговой службой, банками, а также взаимных обязательств предприятий и организаций по расчетам и платежам.

Контрольная функция финансов проявляется также через многогранную деятельность финансовых органов. Работники финансовой системы и налоговой службы осуществляют финансовый контроль в процессе финансового планирования, при исполнении доходной и расходной частей бюджетной системы. В условиях развития рыночных отношений направления контрольной работы, формы и методы финансового контроля существенно меняются. Помимо распределительной и контрольной функций, финансы выполняют также регулирующую функцию.

Эта функция связана с вмешательством государства через финансы (государственные расходы, налоги, государственный кредит) в процесс воспроизводства. В целях регулирования экономики и социальных отношений используются также финансовое и бюджетное планирование, государственное регулирование рынка ценных бумаг.

5). Регулирующая функция. Она показывает, как, в каком направлении происходит перераспределение, формируются отраслевые, территориальные пропорции, темпы экономического роста. Ее действие связано с государственным регулированием экономики через управление совокупным спросом путем трансфертных платежей, государственных закупок, госкредита, изменения налогового бремени.

6). Стабилизирующая функция. Это обеспечение равных стабильных условий в экономических и социальных отношениях и для предприятий и граждан. Функция проявляется при чрезвычайных ситуациях. Для этого чаще всего создаются резервные фонды.

1.2. Финансовая система: роль кредита в финансовой системе.

Система финансов в целом — это совокупность различных сфер финансовых отношений, в процессе которых образуются и используются различные денежные фонды. Понятие система финансов является развитием более общего понятия финансы в широком смысле. Каждому звену системы финансов присущи специфические формы и методы образования и использования денежных фондов и доходов.

Следует подчеркнуть, что основу финансовой системы любого государства создают первичные доходы сферы финансов частных и государственных предприятий, а также доходы граждан. Вся совокупность этих доходов отражается в сводном балансе финансовых ресурсов страны. В целом финансовая система России состоит из двух укрупненных подсистем:

1) государственных и муниципальных финансов;

2) финансов хозяйствующих субъектов.

Эти укрупненные подсистемы в зависимости от конкретных форм и методов формирования доходов и денежных фондов, в свою очередь, делятся на более частные подсистемы (звенья).

Государственный кредитвыделяется в самостоятельное звено государственных финансов, так как ему присущи специфические формы финансово-кредитных отношений по привлечению средств в централизованные фонды государства.

Государственный кредит представляет собой особую форму денежных отношений между государством и юридическими и физическими лицами, при которых государство выступает главным образом в качестве заемщика средств, а также кредитора и гаранта. В количественном отношении преобладает деятельность государства как заемщика средств. Операции государства в качестве кредитора, т.е. когда оно представляет ссуды или гарантии юридическим и физическим лицам, значительно уже. Тем не менее, в последнее время финансирование из бюджета на условиях возвратности и платности получило в России широкое развитие. Необходимость государственного кредита обусловлена темпами роста государственных расходов, опережающими возможности расширения собственной доходной базы. Кредит позволяет обеспечить финансирование запланированных расходов бюджета при его дефиците. Очевидно, что в условиях тесной взаимосвязи денежно-кредитной и финансовой политики традиционное представление о системе звеньев государственных финансов должно быть расширено. В широком, современном понимании она должна включать и систему Центрального банка РФ.

Кредит способствует росту производства и товарооборота, движению капиталов внутри страны, трансформации денежных сбережений в капиталовложения, обновлению основного капитала. Экономическая роль кредита заключается в его способности объединить мелкие, разрозненные денежные средства, что позволяет рынку активно воздействовать на концентрацию и централизацию производства и капитала.

О создании развитого рынка ссудных капиталов в РФ говорить рано. Пока речь может идти о наличии и укреплении ряда элементов этого рынка: двухуровневой банковской системы, специализированных кредитно-финансовых учреждений и рынка ценных бумаг.

Роль кредита меняется по мере развития кредита, изменения условий его функционирования и тех задач, которые призван выполнять кредит. В различные периоды развития экономики меняются значение и характер отдельных направлений перераспределения средств, осуществляемого с помощью кредита. Это связано с изменением задач и особенностями развития национальной экономики.

Роль кредита на различных фазах экономического цикла можно охарактеризовать следующим образом.

В условиях экономического подъема, достаточной экономической стабильности кредит выступает фактором роста. Перераспределяя значительные денежные ресурсы, кредит предоставляет в распоряжение фирм дополнительные ресурсы.

Роль кредита в сфере инвестиций и воспроизводства основного капитала связана с антиципационным свойством кредита (способностью стимулировать, предвосхищать будущие доходы), т.е. он позволяет хозяйствующему субъекту произвести капитальные затраты до того, как он накопит достаточно для этого собственных средств.

В условиях перепроизводства роль кредита, в соответствии с вышесказанным, — негативна.

Кредит играет также существенную роль в развитии эффективных связей между отраслями и регионами, а также в оптимизации соотношения между производственным и непроизводственным секторами экономики, соотношения между производственно-инвестиционной сферой, финансовым рынком и сферой потребления.

В настоящее время в России развитие кредитных отношений вызвало процессы перемещения денежных ресурсов из сферы производства в сферу финансового рынка. Продолжается переориентация инвестиций на строительство объектов непроизводственного назначения.

Платежные средства, создаваемые с помощью кредита, функционируют в рамках безналичного оборота и могут переходить в сферу денежного обращения при выдаче наличных денег из касс банка. В свою очередь, наличные деньги могут переходить из сферы денежного обращения в сферу безналичного оборота при взносе денег в кассы банка. Выполнение функции создания кредитных орудий обращения не является самостоятельным процессом, обособленным от перераспределительной функции. Именно при перераспределении средств в процессе осуществления кредитных операций проявляется функция создания орудий обращения.

Процессы кредитования основаны на определенных принципах, нарушение которых может привести к соответствующим диспропорциям в экономике.

Кредит обслуживает процесс создания, распределения и использования доходов домохозяйств и бизнеса.

Развитие кредита, усиление его роли не следует связывать с увеличением кредитных вложений в национальную экономику, с ростом доли кредита в источниках оборотных средств фирмы. Указанные процессы могут свидетельствовать о количественных, а не о качественных изменениях в применении кредита. Данные об увеличении кредитных вложений и доли кредита в составе источников средств могут расцениваться как повышение роли кредита в развитии экономики лишь при условии, что эти процессы связаны с расширением объектов кредитования; поскольку в таком случае кредитные отношения распространяются на новые области финансово-хозяйственной деятельности фирм и оказывают на них свое воздействие. Здесь можно говорить о повышении роли кредита, поскольку происходит развитие кредитных отношений, появляются качественно новые стороны хозяйственно-финансовой деятельности либо складываются новые черты кредитных отношений, способствующие более эффективному использованию ресурсов в условиях рынка.

Итак, кредит может играть как положительную, так и негативную роль в развитии всей национальной экономики, а также в функционировании отдельных хозяйствующих субъектов.

1.3 Понятие, сущность и принципы кредита

Кредит как экономическая категория представляет собой определенный вид общественных отношений, связанных с движением стоимости на условиях возвратности. Он может иметь товарную и денежную формы. Кредит в товарной форме предполагает передачу во временное пользование стоимости в виде конкретной вещи, определенной родовыми признаками.

В современной экономической системе преобладает денежная форма кредита. Возникновение кредита как особой формы стоимостных отношений происходит тогда, когда стоимость, высвободившаяся у одного экономического субъекта, какое-то время не может вступить в новый воспроизводственный цикл и использоваться в хозяйственных сделках. Благодаря кредиту она переходит к другому субъекту, испытывающему временную потребность в дополнительных средствах, и продолжает функционировать в рамках процесса воспроизводства.

В условиях современного рыночного хозяйства с помощью кредита аккумулируются не только денежный капитал, высвободившийся в процессе воспроизводства промышленного и товарного капитала, но и денежные доходы и сбережения различных социальных групп общества, временно свободные средства государства. Их использование на основе кредита также не ограничивается обслуживанием исключительно кругооборота промышленного и товарного капитала. Однако именно его закономерности предопределяют особенности движения кредита во всех его формах независимо от того, кто выступает субъектом кредитных отношений. Субъектами кредитных отношений являются кредитор и заемщик.

Кредитор - это сторона, предоставляющая ссуды. На ранних стадиях развития товарного производства кредиторами были ростовщики. При дальнейшем развитии товарного производства денежные кредиты стали предоставлять банки. При передаче в ссуду товаров (в виде отсрочки платежа) кредиторами являются товаропроизводители. Они передают в ссуду не денежные средства, высвободившиеся в процессе кругооборота капитала, а товары, подлежащие реализации. Товаропроизводитель становится кредитором не на основе договора купли-продажи, а в результате осуществления дополнительной сделки, разрешающей платежи через определенное время после передачи товара покупателю. Во всех случаях кредитор является собственником ссужаемых средств, за передачу которых во временное пользование он получает ссудный процент.

Заемщик - это сторона, получающая кредит и принимающая на себя обязательство возвратить в установленный срок ссуженную стоимость и уплатить процент за пользование ссудой. В период господства ростовщического кредита заемщиками были либо мелкие крестьяне, либо мастера-ремесленники, либо знать - крупные земельные собственники. С образованием банков начала происходить концентрация заемщиков, для которых банк является «коллективным» кредитором.

К принципам кредитования относятся:

1). Возвратность и срочность кредитования. Возвратность является той особенностью, которая отличает кредит как экономическую категорию от других экономических категорий товарно-денежных отношений. Без возвратности кредит не может существовать, поэтому возвратность является неотъемлемой частью кредита, его атрибутом. Возвратность и срочность кредитования обусловлена тем, что банки мобилизуют для кредитования временно свободные денежные средства предприятий, учреждений и населения. Эти средства не принадлежат банкам, и, в конечном итоге, они, придя в банк из различных сегментов рынка, в них и уходят (потребительское, коммерческое кредитование и т.д.). Главная особенность таких средств состоит в том, что они подлежат возврату (правильнее отметить, должна быть готовность к возврату) владельцам, вложившим их в банк на условиях срочных депозитов. Поэтому "золотое" банковское правило гласит, что «величина и сроки финансовых требований банка должны соответствовать размерам и срокам его обязательств». Нарушение этого основополагающего принципа и приводит к банкротству банка.

2). Дифференцированность кредитования. Дифференцированность кредитования означает, что коммерческие банки не должны однозначно подходить к вопросу о выдаче кредита своим клиентам, претендующим на его получение. Ссуда должна предоставляться только тем заемщикам, которые в состоянии его своевременно вернуть. Поэтому дифференциация кредитования должна осуществляться на основе показателей кредитования, под которой понимается финансовое состояния заемщика, дающее уверенность в способности и готовности его возвратить кредит в обусловленный договором срок. Эти качества потенциальных заемщиков оцениваются посредством анализа их баланса на ликвидность, обеспеченность собственными источниками, уровень рентабельности на текущий момент и в перспективе. Степень кредитоспособности (или уровень кредитоспособности) клиента является показателем индивидуального или частного кредитного риска для банка, связанного с конкретным клиентом, конкретной ссудой, выданной клиенту.

3). Обеспеченность кредита. Обеспеченность кредита закрывает один из основных кредитных рисков - риск непогашения ссуды. Если бы не принимался во внимание этот принцип, то банковское дело превратилось бы в спекулятивное занятие, где высокий риск ведения операций привел бы к резкому росту процентных ставок. Важно отметить, что решение проблемы обеспеченности кредита зависит от типа кредитования и от субъекта ссуды.

Несколько отличается позиция с обеспечением при потребительском кредитовании, где возможен статистический подход оценки кредитного риска (например, метод кредитного скоринга для отбора заемщиков) и обеспечением может являться хороший набор определенных критериев ссудополучателя.

4). Платность банковских ссуд означает внесение получателями кредита определенной платы за временное пользование для своих нужд денежными средствами. Реализация этого принципа на практике осуществляется через механизм банковского процента. Ставка банковского процента - это своего рода "цена" кредита. Платность кредита призвана оказывать стимулирующее воздействие на хозяйственный (коммерческий) расчет предприятий, побуждая их на увеличение собственных ресурсов и экономное расходование привлеченных средств. Банку платность кредита обеспечивает покрытие его затрат, связанных с уплатой процентов за привлеченные в депозиты чужие средства, затрат по содержанию своего аппарата, а также обеспечивает получение прибыли для увеличения ресурсных фондов кредитования (резервного, уставного) и использования их на собственные и другие нужды.

1.4. Функции, формы и виды кредита

Функции кредита вытекают из его сущности, позволяют раскрыть ее с позиции тех задач, которые решаются в экономике с помощью кредита. Функции кредита отражают его практическую значимость и взаимодействие с другими экономическими категориями.

Выделяют следующие функции кредита:

1. Перераспределительная функция. В условиях рыночной экономики кредит перемещает денежный капитал (разные товарно-материальные ценности) из одних сфер хозяйственной деятельности в другие, обеспечивая последним более высокую прибыль. Этот перераспределительный процесс затрагивает не только стоимость валового продукта и национального дохода, но также и национального богатства в отдельные периоды.

Кредит выступает стихийным регулятором на макроэкономическом уровне, перераспределяя стоимость, временно высвобожденную между отраслями, территориями.

В особых случаях перераспределительная функция может вызвать диспропорциональность структуры рынка. Именно это произошло в России, когда капитал с помощью кредитной системы перетек из сферы производства в сферу обращения, причем такой перелив принял угрожающие размеры.

Государство должно осуществлять регулирование кредитных отношений с целью обеспечить привлечение кредитных ресурсов в производство.

2. Функция экономии издержек обращения. Мобилизуя временно высвобождающиеся средства в процессе кругооборота промышленного и торгового капитала, кредит даст возможность восполнить недостаток собственных финансовых ресурсов у отдельных предприятий. Предприятие нередко обращается к кредиту, чтобы обеспечить себя нужным количеством оборотных средств. В результате ускоряется оборачиваемость капитала у хозяйствующего субъекта. В целом обеспечивается экономия общих издержек обращения.

3. Функция замещения наличных денег кредитными. Кредит ускоряет не только товарное, но и денежное обращение, вытесняя из него наличные деньги. В сфере денежного обращения возникают такие кредитные инструменты, как векселя, чеки, кредитные карточки. В результате замены наличных денег безналичными операциями упрощается механизм экономических отношений на рынке, ускоряется денежный оборот.

4. Функция ускорения концентрации капитала. Развитие производства сопровождается процессом концентрации капитала. Заемный капитал дает возможность предпринимателю расширить масштабы производства и дополнительную прибыль. Несмотря на необходимость платить проценты за кредит, привлечение капитала на условиях займа всегда выгодно. Сосредоточение капитала даже в небольших масштабах приносит положительные экономические результаты и в российских условиях.

5. Стимулирующая функция. Кредитные отношения, предполагающие возврат временно позаимствованной стоимости с приращением в виде процента, побуждают заемщика к более рациональному использованию ссуды, к более рациональному ведению хозяйства при получении ссуды.

Кредит не только побуждает расширить масштабы производства, но и заставляет заемщика осуществлять инновации в форме внедрения в производство научных разработок и новых технологий. В целом кредитные отношения ускоряют научно-технический прогресс.

Формы кредита – это разновидность кредита, вытекающие из сущности кредитных отношений.

Формы кредита в соответствии с характером ссуженной стоимости.

1). Товарная форма кредита. Товары передаются взаймы исходя из принципов кредитования. Товары используются в экономическом обороте, а погашается кредит чаще всего деньгами. Товары переходят в собственность после погашения кредита и уплаты процентов.

Данная форма кредита предполагает продажу товаров в рассрочку, как юридическим, так и физическим лицам. Государство широко использует эту форму, осуществляя государственные закупки товаров, работ, услуг. Тогда предприятия - производители получают в оплату своих товаров средства из госбюджета с определенной отсрочкой, часто связанной с сезонностью работ. Товарная форма может принимать вид аренды, лизинга, потребительского кредита, международного кредита.

2). Денежная форма кредита - классическая, означает, что взаймы предоставляются временно свободные денежные средства. В настоящее время товарная форма кредита в чистом виде встречаются редко. Обычно она превращается в денежную форму, если кредит погашается деньгами. Возможно также выделение кредита в денежной форме, а погашение - в товарной. Это присуще в большей мере экономикам государств, проводящих ограничительную денежно - кредитную политику, когда воздействие на инфляцию осуществляется через сжатие спроса на кредит. Недостаток денег в обращении приводит к распространению неденежных форм расчетов, а вместе с ними и товарной формы кредита.

Формы кредита в зависимости от статуса кредитора и заёмщика.

1). Банковский кредит – это такой кредит, при котором владельцы свободных денежных средств предоставляют их в ссуду заемщикам через посредство банков. Денежная форма данного кредита предоставляет возможность получить его любой области хозяйственной деятельности, на личные цели физических лиц и другие потребности

2). Коммерческий кредит — разновидность кредита, суть которого состоит в передаче одной стороной (кредитором) другой стороне (заёмщику) денежных сумм или других вещей, определяемых родовыми признаками.

Современный коммерческий кредит — это кредит, предоставляемый предприятиями друг другу. Причиной возникновения коммерческого кредита является различие в сроках производства и реализации товара у различных производителей, разница в продолжительности производственного цикла. Коммерческий кредит способствует реализации товара, ускоряя процесс рыночного обмена.

Коммерческий кредит в товарной форме имеет определённые ограничения в размере. Он ограничен размером товарного капитала или резервного капитала кредитора.

Расширению возможностей использования коммерческого кредита способствуют кредитные средства обращения и платежа: вексель, чек. Они используются не только как средство получения платежа, но и как средство обращения, благодаря способности обращаться.

Коммерческий кредит играет положительную роль в условиях отсутствия полноценной кредитной системы. Благодаря ему обеспечивается непрерывность кругооборота и оборота средств в промышленности и торговле.

3). Государственная форма кредита. Это совокупность экономических отношений, складывающихся между государством, с одной стороны, и юридическими и физическими лицами, иностранными государствами, международными финансовыми организациями - с другой, по поводу движения денежных средств на условиях срочности, возвратности, платности и формирования на этой основе дополнительных финансовых ресурсов участников этих отношений. В отношениях, относимых к категории государственного кредита, государство выступает в роли либо кредитора, либо заёмщика, либо гаранта.

Государственный кредит независимо от формы его существования имеет, как правило, добровольный характер. Пример отклонения от добровольного характера - обязательная подписка на государственные облигации в годы после Великой Отечественной войны в СССР, предназначенные для сбора средств на восстановление народного хозяйства после войны. Управление государственным кредитом, связанное с обеспечением его деятельности в качестве заёмщика, кредитора и гаранта, является одним из направлений финансовой политики государства.

4). Международный кредит — движение ссудного капитала в сфере международных экономических отношении, связанное с предоставлением валютных и товарных ресурсов на условиях возвратности, срочности, обеспеченности и уплаты процентов.

Международный кредит играет двойную роль в развитии производства: положительную и отрицательную. С одной стороны, кредит обеспечивает непрерывность воспроизводства и его расширение. Он способствует интернационализации производства и обмена, углублению международного разделения труда. С другой стороны, международный кредит усиливает диспропорции общественного воспроизводства, стимулируя скачкообразное расширение прибыльных отраслей, сдерживает развитие отраслей, в которые не привлекаются иностранные заемные средства.

5). Личный кредит – это кредит, предоставляемый или привлекаемый соответсвенно кредитором или заёмщиком – физическим лицом. Он был первым в истории зарождения кредита и существовал в товарной форме. Позднее получила развитие денежная форма личного кредита. Он существует, минуя кредитные институты, и носит ростовщический характер. Личный кредит связан исключительно с использованием временно свободных денежных средств одних граждан для удовлетворения временной потребности в деньгах других граждан. Он основан на взаимном доверии и не сопровождается заключением договора. Используются долговые расписки, имеющие нотариальное удостоверение.

Формы кредита в зависимости от целевого назначения.

1). Производительный кредит предоставляется на предпринимательские цели: расширение объема производства, работ, услуг активов. Производственный кредит напрямую воздействует на увеличение предложения товаров, работ, услуг, активов, факто ров производства, повышение уровня жизни населения.

2). Финансовый кредит используется для проведения операций с финансовыми активами: ценными бумагами, валютой, различными инструментами рынка ссудных капиталов. Он способствует удовлетворению спроса на спекулятивный капитал.

3). Потребительский кредит - особая форма кредита, предоставляемая его получателям в виде отсрочки платежа за покупаемые ими потребительские товары и бытовые услуги. При потребительском кредите заемщиками являются физические лица - население, а кредиторами - предприятия торговли и сферы услуг, банки, специальные кредитные учреждения. Торговые предприятия предоставляют потребительский кредит в виде товаров, проданных в рассрочку, а банки (в частности, специализированные банки потребительского кредита)- в виде краткосрочных и среднесрочных ссуд на приобретение дорогостоящих товаров длительного пользования. Потребительские товары длительного пользования - легковые автомобили, мебель, холодильники, телевизоры - являются главным объектом потребительского кредита, который стимулирует платежеспособный спрос населения на эти товары.

Многие современные торговые организации реализуют товары населению в кредит. Такая продажа способствует привлечению новых клиентов и соответственно увеличивает торговый оборот. В настоящее время кредитованием населения для приобретения дорогих и не очень дорогих товаров занимаются в основном кредитные организации. В этом случае банки заключают соответствующие договоры с торговыми фирмами. Но некоторые торговые организации самостоятельно осваивают кредитование покупателей.

В нашей стране существует множество видов потребительских кредитов — это и товарное кредитование (кредит на покупку товаров длительного пользования), и кредиты на неотложные нужды (ничем не обеспеченные кредиты), и автокредитование, и ипотека. Как правило, при использовании этого термина подразумевается именно товарное кредитование, то есть предоставление кредитов непосредственно в местах продаж.

Классификация кредита осуществляется в соответствии со следующими признаками.

В соответствии с целями кредита различают:

1). Кредиты без указания целевого назначения – могут использоваться на любые цели, обеспечивающие выполнение условий кредитного договора, в том числе порядок погашения в определённый срок, уплату процентов и др.

2) Целевые кредиты – выдаются в соответствии с целями, установленными кредитным договором. Кредитор вправе контролировать целевой характер использования кредита и применять меры ответсвенности, предусмотренные кредитным договором.

В соответствии с объектами кредита различают:

1). Кредит под товарно-материальные ценности является наиболее распространенным. Он обеспечивает экономию собственных средств и позволяет развивать производство и расширять объем реализации товаров и услуг.

2) Кредит под производственные затраты обусловлен необходимостью обеспечения своевременных платежей и расчётов, связанных с подготовкой, освоением и организацией производства товаров, работ, услуг, с использованием природного сырья, с обслуживанием производственнго процесса и др.

3). Кредит под сезонные затрвты применяется в сезонныз отраслях производства, например, лесозаготовка, путина, речные перевозки, северный завоз, в сельском хозяйстве для посевных и уборочных работ.

4). Кредит под кассовый разрыв используется в том случае, если поступление средств и оплата за товары, работы, услуги не совпадают по времени, что обусловлено особенностями платежной системы и сроками платежей.

В зависимости от субъекта кредита следует различать:

1). Обеспеченные кредиты предоставляются под залог имущества, ипотеку. Они сопровождаются оформлением помимо кредитного договора также договором залога или ипотеки. Условия обеспечения могут быть зафиксированы и в кредитном договоре. Залог требует проведения оценки имущества, принятого в обеспечение. Стоимость заложенного имущества может соответствовать сумме кредита, превышать её или быть меньше её. В зависимости от этого различают кредит с полным и частичным обеспечением. Необеспеченные кредиты предоставляются без какого-либо дополнительного условия или обязательства по его возврату со стороны заёмщика. Кредиты могут быть объектом страхования, что создаёт предпосылки для выполнения обязательств со стороны заёмщика.

2). Кредиты под гарантии и поручительства третьих лиц означают, что обязательства по возврату кредита принимают на себя помимо заёмщика гарант или поручитель. Гарант – кредитная или страховая организация – по просьбе заёмщика даёт письменное обязательство уплатить кредитору денежную сумму по представлению им письменного требования о погашении кредита. Поручитель берёт на себя обязательство перед кредитором отвечать за погашение кредита заёмщиком в полной сумме или частично.

В соответствии со сроками кредита различают:

1). Краткосрочное кредитование является наименее рискованным, так как кредит обычно выдаётся, в среднем, на 3-8 месяцев. В рамках данного периода представляется возможным оценить как экономическую ситуацию в целом по стране, так и кредитоспособность отдельного заёмщика, что не всегда удаётся осуществить на более длительный срок. Это связано, прежде всего, с тем, что на состояние финансового рынка влияют не только экономические причины, но и ряд других, которые следует принимать во внимание в условиях долгосрочного планирования.

2). Среднесрочные кредиты предоставляются на срок до трёх –пяти. Они используются, как правило, в отраслях с относительно более длительным производственным циклом, либо обслуживают единую технологическую цепочку, либо участвуют в нескольких кругооборотах оборотных средств. Среднесрочные кредиты применяются и для приобретения оборудования с небольшим сроком окупаемости.

3). Долгосрочный кредит - кредит со сроком погашения более 5 лет. Выдается компаниям, предприятиям для расширения основного капитала (обновления оборудования и расширения производственных мощностей).

Такой кредит, как правило, предоставляется инвестиционными банками, реже - коммерческими. Основную часть долгосрочных кредитов в промышленно развитых странах выдают специализированные финансово-кредитные институты в лице страховых компаний, пенсионных и инвестиционных фондов, которые приобретают облигационные займы корпораций и компаний, выпускаемые на рынок ценных бумаг. Долгосрочные кредиты может предоставлять также государство через свои кредитные учреждения в целях стимулирования отдельных отраслей промышленности и предприятий, как в государственном, так и в частном секторах.

В зависимости от платности кредита различают:

1). Процентный кредит – это кредит, предоставляемый на платной основе исходя из того, что кредит используется как капитал. Размер процента колеблется в зависимости от состояния денежного кредитного, и финансового рынков, цели кредита,, наличия разнообразных рисков и др. Процентный кредит может быть льготным.

2). Беспроцентный кредит – это кредит, предоставляемый на бесплатной основе в целях стимулирования экономической деятельности. Он не типичен для кредитных организация, чаще всего личный кредит.

1.5. Государственный долг РФ: роль, значение, виды.

Государственный долг образуется в результате осуществления государственными органами различных видов заимствований. Долг органов государственного управления является органичным элементом в системе финансовых отношений, структуре активов и пассивов экономики. В соответствии с Бюджетным кодексом РФ (ст. 97) "государственным долгом РФ являются долговые обязательства РФ перед физическими, юридическими лицами, иностранными государствами, международными организациями и иными субъектами международного права".

Долговые обязательства - это сложная категория, отличающаяся, во-первых, по форме образования и обслуживания; во-вторых, по объектам долговых отношений;

в-третьих, по срокам обязательств. Основные формы долговых обязательств РФ (ст. 98 Бюджетного кодекса) следующие: кредитные соглашения и договора; государственные ценные бумаги; договора о предоставлении гарантий РФ, договоров поручителей РФ переоформленные долговые обязательства третьих лиц в госдолг РФ; соглашения и договора РФ о пролонгации и реструктуризации долговых обязательств. Во временном разрезе выделяются: краткосрочные (до 1 года); среднесрочные (до 5 лет); долгосрочные (до 30 лет) обязательства.

Для финансирования бюджетного дефицита государство прибегает к внешним ивнутренним заимствованиям, в результате чего и формируется государственный долг. Увеличение долга происходит в результате капитализации процентов по ранее полученным кредитам. Кроме того, он увеличивается вследствие обязательств, принятых государством к исполнению, но по различным причинам, не профинансированным всрок.

В настоящих условиях государственный долг выдвинулся в центр экономических проблем страны, что требует самого пристального внимания к этой экономической категории и проблемам, с ней связанным. В общей постановке в проблеме государственного долга можно выделить следующие основные аспекты: структура и динамика государственного долга; механизм управления, обслуживания и реструктуризации долга; влияние государственного долга на развитие экономики страны.

Очевидно, что государство может и должно брать в долг на нормальных, естественных и разумных основах и условиях. Нормальный долг является реальным свидетельством доверия к государству со стороны кредиторов как физических, так и юридических лиц. Практически в эффективной, нормально развивающейся, стабильной экономике государственный долг не является ключевой проблемой развития и жизнедеятельности общества. Как правило, государственный долг возрастает на этапах активного экономического роста, имея в виду, что развивающаяся экономика, модернизируемое производство требуют определенных вложений, в том числе государственных.

Однако госдолг растет и в стагнирующей экономике, в которой спад производства в течение длительного времени предопределяет все динамические процессы развития макроэкономики. В этом случае основным источником покрытия затрат государства являются монетарные каналы финансирования возрастающего государственного долга, что мы и имеем в настоящее время в переходной экономике России.

Основными причинами образования государственного долга являются дефицит бюджета и наличие свободных денежных средств у физических и юридических лиц.

Государственные долговые обязательства Российской Федерации могут существовать в форме:

1). Кредитных соглашений и договоров, заключенных от имени Российской Федерации, как заемщика, с кредитными организациями, иностранными государствами и международными финансовыми организациями.

2). Государственных займов, осуществленных путем выпуска ценных бумаг от имени Российской Федерации;

3). Договоров и соглашений о получении Российской Федерацией бюджетных кредитов от бюджетов других уровней бюджетной системы Российской Федерации;

4). Договоров о предоставлении Российской Федерацией государственных гарантий;

5). Соглашений и договоров, в том числе международных, заключенных от имени Российской Федерации, о пролонгации и реструктуризации долговых обязательств Российской Федерации прошлых лет.

Долговые обязательства Российской Федерации могут быть краткосрочными (до одного года), среднесрочными (свыше одного года до пяти лет) и долгосрочными (свыше пяти лет и до 30 лет). Срок погашения долговых обязательств не может превышать 30 лет. Также не допускается изменение условий выпущенного в обращение государственного займа, в том числе сроков выплаты и размера процентных платежей, срока обращения.

Государственный долг можно классифицировать по различным критериям. По валютному критерию государственный долг делится на внешний и внутренний: рублевые долги относятся к внутреннему долгу, а валютные – к внешнему. В международной практике есть и другое определение внешнего долга - как совокупного долга нерезидентам, а внутреннего долга – как совокупного долга резидентам.

В объем государственного внешнего долга Российской Федерации включаются:

1). Объем обязательств по государственным гарантиям, предоставленным Российской Федерацией;

2). Объем основного долга по полученным кредитам правительств иностранных государств, кредитных организаций, фирм и международных финансовых организаций.

В объем государственного внутреннего долга Российской Федерации включаются:

1). Основная номинальная сумма долга по государственным ценным бумагам;

2). Объем основного долга по кредитам;

3). Объем основного долга по бюджетным кредитам, полученным от бюджетов других уровней;

4). Объем обязательств по государственным гарантиям, предоставленным Российской Федерацией.

Сложность объекта требует выработки определенного подхода к классификации состава долга. При этом возможно использование двух подходов: во-первых, использование принятой бюджетной классификации (в этом случае в структуре долга появляется ряд статей конъюнктурно-оперативного порядка); во-вторых, использование укрупненных долговых статей, близких по функциональному назначению, и в этом случае преобладают институциональные признаки долговых статей.

Существует несколько классификаций государственного долга в зависимости от признака, положенного в основу данной классификации.

Государственный долг подразделяется на капитальный и текущий.

Капитальный государственный долг - вся сумма выпущенных и непогашенных долговых обязательств государства, включая начисленные проценты, которые должны быть, выплачены по этим обязательствам.

Текущий долг включает расходы государства по выплате доходов кредиторам и погашению обязательств, срок которых наступил.

Согласно действующему законодательству, следует выделять государственный и общегосударственный долг. Последнее понятие более широкое и включает задолженность не только Правительства РФ, но и органов управления республиками, входящими в состав Российской Федерации, местных органов власти. В данной работе рассматривается первое понятие, то есть просто государственный долг.

По уровню управления государственный долг делится на:

1). Государственный долг Российской Федерации;

2). Государственный долг субъекта Российской Федерации (представляет собой совокупность долговых обязательств субъекта);

3). Муниципальный государственный долг (представляет собой совокупность долговых обязательств муниципального образования).

Рассмотри подробнее категорию внутреннего долга.

Размеры и структура государственного внутреннего долга даны в программе государственных внутренних заимствований Российской Федерации, субъектов Федерации и муниципальных образований. Программа входит в число документов, представляемых одновременно с проектом бюджета на очередной финансовый год.

Предельные объемы внутреннего долга утверждаются законом о бюджете на соответствующий финансовый год (федеральным законом, законом субъекта федерации или местным органом власти). Предельный объем может быть превышен правительством РФ, если это снижает расходы по обслуживанию государственного долга. В законе о бюджете утверждается также предельный объем заемных средств, направляемых Россией, субъектами Федерации или муниципальными образованиями на финансирование бюджета соответствующего уровня.

Для субъекта Федерации этот предел не должен превышать 30% доходов бюджета на текущий финансовый год без учета финансовой помощи из федерального бюджета и заемных средств, привлеченных в текущем году. Для муниципальных образований он не должен превышать 15% доходов местного бюджета без участия финансовой помощи вышестоящих бюджетов и заемных средств в текущем году.

Предельный размер расходов на обслуживание государственного долга субъекта РФ или муниципального долга не должно превышать 15% объема расходов бюджета соответствующего уровня. Если эти расходы превышают 15%, то могут быть применены следующие санкции: ревизия бюджета субъекта Федерации; передача исполнения бюджета субъекта РФ под контроль министерства финансов, или местного бюджета под контроль органа, исполняющего бюджет субъекта; иные меры[11, с.278].

В России действует единая система учета и регистрации государственного долга. Субъекты Федерации и муниципальные образования регистрируют свои долговые обязательства в Министерстве финансов РФ, которое ведет государственную долговую книгу.

Внутренние долговые обязательства можно разбить на две группы:

1) Рыночные, существующие в форме эмиссионных ценных бумаг(ГКО, ОФЗ, и др.);

2) Нерыночные, выпущенные в счет финансирования образовавшейся задолженности бюджета (векселя Министерства финансов РФ, задолженность перед Банком России).[11, с. 279].

Далее рассмотрим подробнее государственный внешний долг.

Размер и структура внешнего долга России отражены в программе внешних заимствований РФ и предоставляемых Россией государственных кредитов. Эта программа входит в состав документов, предоставляемых одновременно с бюджетом на следующий финансовый год. В ней дается перечень внешних заимствований на очередной финансовый год с указанием цели, источников, сроков возврата, объема заимствований. Программа отражает все займы и гарантии, величина которых превышает 10 млн. долл. на весь срок займа. Она утверждается Федеральным собрание РФ.

Правительство РФ может осуществлять внешние займы, не включенные в программу, если это приводит к сокращению расходов по обслуживанию внешнего долга. В нее включаются соглашения о займах, заключенные в предыдущие годы.

Предельный объем внешнего государственного долга, пределы внешних заимствований России на очередной финансовый год утверждается федеральным законом о федеральном бюджете на соответствующий год.

Предельный размер государственных внешних заимствований не должен превышать годовой объем платежей по обслуживанию и погашению внешнего долга РФ. Правительство может превышать размер внешних заимствований, если это ведет к сокращению расходов по обслуживанию внешнего долга.[11, с. 283]

Нынешние российские долги западным странам включают в себя следующие категории:

1). Долги перед коммерческими банками западных стран, которые предоставляют средства в займы под гарантии правительств или при условии страхования кредитов в государственных структурах. Такую задолженность регулирует Парижский клуб, который состоит из официальных представителей стран- кредиторов;

2). Кредиты, предоставляемые коммерческими банками западных стран самостоятельно, без государственных гарантий. Эту задолженность регулирует Лондонский клуб, объединяющий банкиров-кредиторов на неофициальной основе;

3). Задолженность различным коммерческим структурам по фирменным кредитам, связанным с поставкой товаров и оплатой услуг;

4). Долги международным валютным финансовым организациям.[6, с.285]

Управление государственным долгом является составной частью финансовой политики любой страны. Вообще управление государственным долгом- это совокупность мероприятий государства по выплате доходов кредиторам и погашению займов, изменению условий уже выпущенных займов, определению условий выпуска новых государственных ценных бумаг[8, с.287 ].

Существуют различные формы управления государственным долгом:

1). Конверсия-изменение доходности займов; примером может служить изменение доходности ГКО;

2). Консолидация-увеличение срока действия и изменения других условий выпуска займа (например, ОФЗ вначале выпускали на год с выплатой купона один раз в квартал, затем стали выпускать на два года с выплатой купона один раз в полгода);

3). Унификация-объединение нескольких займов в один;

4). Аннулирование государственного долга - государство полностью отказывается от обязательств по выпущенным займам;

5). Реструктуризация задолженности.

Под реструктуризацией долга понимается основанное на соглашении прекращение долговых обязательств, составляющих государственный или муниципальный долг, с заменой указанных долговых обязательств иными долговыми обязательствами, предусматривающими другие условия обслуживания и погашения обязательств. [1, ст. 105] Для России актуальна проблема замены коротких и дорогих долгов на длинные и дешевые.

Более подробно формы управления государственным долгом будут рассмотрены в третьей главе.

Эти формы управления государственным долгом относятся как к внешнему, так и к внутреннему. Однако управление внешним долгом имеет свою специфику: чрезмерный рост внешнего долга угрожает безопасности страны, означает фактически ее банкротство. Управление внешним долгом должно осуществляться на стадии привлечения внешних займов, их использования и погашения. Управление внешним долгом на стадии привлечения кредитов в России осуществляется путем установления предельных размеров внешнего долга и государственных гарантий в Законе о бюджете на соответствующий финансовый год.

Управление использованием внешнего долга осуществляется в трех формах:

1) Финансовое размещение- финансирование инвестиционных проектов и развития экономики; это самый эффективный способ размещения внешнего долга;

2) Бюджетное использование – финансирование текущих бюджетных расходов и дефицита государственного бюджета, в том числе обслуживание внешнего долга;

3) Смешанное бюджетно-финансовое размещение.[10, с. 288]

Управление погашением внешнего долга предусматривает использование различных источников его погашения: бюджетных средств, золотовалютных резервов, новых заимствований, конвертации задолженности в акции предприятий.

Проблема управления государственным долгом РФ является очень важной на данный момент, для того чтобы понять существующий перечень противоречий необходимо изучит историю формирования долга, а также его составляющие: внешний и внутренний долг.

II

. Анализ современного состояния Государственного долга РФ

2.1. Анализ внутреннего долга РФ по состоянию на 2010 год

Согласно определению, данному в статье 6 Бюджетного Кодекса РФ внутренний долг - обязательства, возникающие в валюте Российской Федерации, а также обязательства субъектов Российской Федерации и муниципальных образований перед Российской Федерацией, возникающие в иностранной валюте в рамках использования целевых иностранных кредитов (заимствований);

Внутренний государственный долг РФ включает в себя задолженность по ГКО (государственным краткосрочным обязательствам), ОФЗ (облигациям федерального займа), ОГСЗ (облигациям государственного сберегательного займа), реструктурированную задолженность по ОВГВЗ (облигациям внутреннего государственного валютного займа), а также просроченную задолженность по централизованным кредитам сельскому хозяйству и северным регионам.

В объем внутреннего государственного долга включаются:

1) номинальная сумма долга по государственным ценным бумагам Российской Федерации, обязательства по которым выражены в валюте Российской Федерации;

2) объем основного долга по кредитам, которые получены Российской Федерацией и обязательства по которым выражены в валюте Российской Федерации;

3) объем основного долга по бюджетным кредитам, полученным Российской Федерацией;

4) объем обязательств по государственным гарантиям, выраженным в валюте Российской Федерации;

5) объем иных (за исключением указанных) долговых обязательств Российской Федерации, оплата которых в валюте Российской Федерации предусмотрена федеральными законами до введения в действие настоящего Кодекса.

Резкое сокращение внешнего государственного долга стимулировало рост внутренних заимствований, используемых для рефинансирования накопленного за последние годы государственного внутреннего долга. Это стало фактором снижения относительной нагрузки на бюджет расходов по обслуживанию долга и увеличения доли непроцентных расходов бюджета. При профиците федерального бюджета используются внутренние источники покрытия дефицита, которые приравниваются к обычным доходам.

Рост объема заимствований на внутреннем рынке приводит к абсолютному увеличению процентных расходов бюджета - со 156,8 млрд. руб. в 2007 г. до 247,1 млрд. руб. в 2010 г. Совокупное сальдо по источникам финансирования дефицита федерального бюджета увеличится по сравнению с 2007 г. на 119,95 млрд. руб. и составит в 2008 г. 172,8 млрд. руб., в 2009 г. - 233,5 млрд. руб., в 2010 г.-333,31 млрд. руб

В 2008 г. за счет размещения государственных ценных бумаг на внутреннем рынке привлечено 463,3 млрд. руб., что больше по сравнению с 2007 г. на 169,67 млрд. руб. В 2009-2010 гг. привлечение составит 496,7-673,3 млрд. руб. соответственно. Погашение государственных ценных бумаг в валюте Российской Федерации увеличится по сравнению с 2007 г. на 14,15 млрд. руб. и в 2008 г. составит 94,25 млрд. руб., в 2009 г. - 100,44 млрд. руб. в 2010 г. - 148,4 млрд. руб. Таким образом, чистое сальдо по привлечению государственных ценных бумаг в 2008-2010 гт. возрастет с 369,04 млрд. руб. до 524,8 млрд. руб. - превысит полутриллионный рубеж.

Объём государственного внутреннего долга Российской Федерации

| По состоянию на |

Объем государственного внутреннего долга Российской Федерации, млрд. руб. |

| всего |

в т.ч. государственные гарантии в валюте Росийской Федерации |

| 01.01.1993 |

3,57 |

0,08 |

| 01.01.1994 |

15,64 |

0,33 |

| 01.01.1995 |

88,06 |

2,14 |

| 01.01.1996 |

187,74 |

7,46 |

| 01.01.1997 |

364,46 |

17,24 |

| 01.01.1998 |

490,92 |

3,47 |

| 01.01.1999 |

529,94 |

0,88 |

| 01.01.2000 |

578,23 |

0,82 |

| 01.01.2001 |

557,42 |

1,02 |

| 01.01.2002 |

533,51 |

0,02 |

| 01.01.2003 |

679,91 |

8,62 |

| 01.01.2004 |

682,02 |

5,58 |

| 01.01.2005 |

778,47 |

12,93 |

| 01.01.2006 |

875,43 |

18,86 |

| 01.01.2007 |

1064,88 |

31,23 |

| 01.01.2008 |

1301,15 |

46,68 |

| 01.01.2009 |

1499,82 |

72,49 |

| 01.01.2010 |

2094,73 |

251,36 |

С 1993 по 2010 год объем внутреннего долга увеличился в 523 раза, составив на 1 января 2010 года 2094 млрд рублей. С 1993 по 1998 наблюдалось стремительное увеличение объема долга (в 2-4 раза по сравнению с предыдущим годом). В 2001-2002 годах наблюдалось уменьшение как объема долга, так и государственных гарантий в валюте РФ на 45 млрд и на 0,8 млдр соответственно. Затем снова значительное увеличение в 2003 году в 1,3 раза. Значительный рост также наблюдался в 2010 году по сравнению с 2009 на 595 млрд или на 28,4%

| Объем государственного внутреннего долга Российской Федерации |

| по состоянию на (млрд. рублей) |

| 01.01.2010 |

01.02.2010 |

01.03.2010 |

| Объем государственного внутреннего долга Российской Федерации - всего, |

2 094,731 |

2 107,529 |

2 118,250 |

| в том числе: |

| государственные гарантии Российской Федерации в валюте Российской Федерации |

251,364 |

264,354 |

292,977 |

Таким образом можно проследить положительную динамику, рост объема государственного долга РФ за первые месяцы 2010 года. За два месяца объем государственного долга увеличился на 24 млрд рублей.

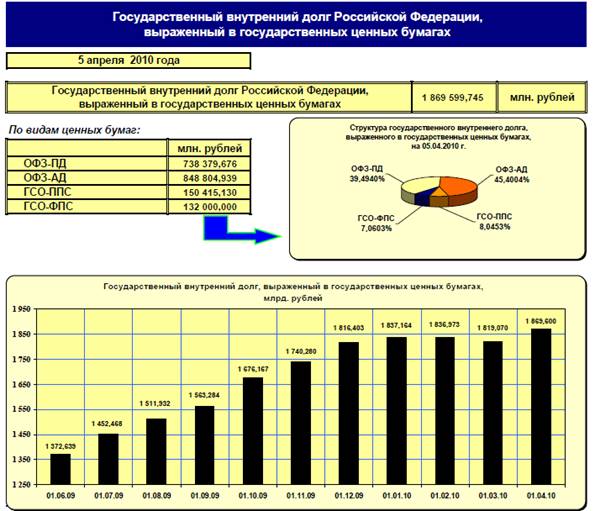

Если рассматривать структуру государственного долга на апрель 2010, то можно заметить, что основную часть составляют ОФЗ-ПД и ОФЗ-АД, то есть 738 и 848 млрд рублей (или 39,5% и 45,4%) соответственно. ГСО-ППС составляют 150,4 млрд рублей, ГСО–ФПС 132 млрд рублей. Всего государственный внутренний долг, выраженный в государственных ценных бумагах, составил 1869 млрд рублей.

С декабря 2009 по апрель 2010 государственный долг находится примерно на одном уровне, динамика незначительная, в то время как до декабря наблюдался его рост. С июня 2009 года по декабрь рост составил 444 млрд или 20%.

Таким образом, можно отметить динамику увеличения госдолга с одновременным уменьшением внешнего долга РФ.

С 1992 г. Россия начала активно привлекать западные кредиты, увеличивая свой внешний долг, что активно поддерживалось за рубежом. Взамен финансовой поддержки от России требовалось держать курс на проведение реформ, направленных на минимизацию государственного вмешательства в экономику.

В настоящее время проблема внешней задолженности в России не стоит так остро, как даже пять лет назад. В последние годы доля государственного внешнего долга в общем объеме государственного долга Российской Федерации неуклонно сокращалась. Это происходило вследствие осуществления в 2003 - 2005 гг. мер по замещению внешних заимствований внутренними, и его досрочного погашения в 2005 -- 2007 гг. за счет средств Стабилизационного фонда РФ

Государственный внешний долг РФ с 1991г по2010 год

| Дата |

Сумма, млрд долл. США |

| 1991 |

95,0 |

| 1998 |

123,5 |

| 2000 |

148,4 |

| 2001 |

139,3 |

| 2002 |

129,3 |

| 2003 |

122,1 |

| 2004 |

119,8 |

| 2005 |

114,1 |

| 2006 |

76,5 |

| 2007 |

52,0 |

| 2008 |

46,7 |

| 2009 |

40,6 |

| 2010 |

37,6 |

В абсолютном выражении российский внешний государственный долг на 1 января 2010 года составил 37,6 млрд долларов, что является одним из самых низких показателей в Европе. По относительным показателям, российский внешний госдолг составляет 3 % от объема ВВП страны. По состоянию на апрель 2010 года объем внешнего долга снизился, составив $31,1 млрд, или 2,5% ВВП. В то же время в этом месяце Россия после двенадцатилетнего перерыва снова вернулась к заимствованиям на внешнем рынке, разместив два транша еврооблигаций на $5,5 млрд. http://ru.wikipedia.org/wiki/%D0%92%D0%BD%D0%B5%D1%88%D0%BD%D0%B8%D0%B9_%D0%B4%D0%BE%D0%BB%D0%B3_%D0%A0%D0%BE%D1%81%D1%81%D0%B8%D0%B8 - cite_note-4

Для сравнения — после кризиса 1998 года внешний долг России составлял 146,4 % от ВВП.http://ru.wikipedia.org/wiki/%D0%92%D0%BD%D0%B5%D1%88%D0%BD%D0%B8%D0%B9_%D0%B4%D0%BE%D0%BB%D0%B3_%D0%A0%D0%BE%D1%81%D1%81%D0%B8%D0%B8 - cite_note-5 По принятому трёхлетнему бюджету на период 2008—2010 гг., госдолг должен был удерживаться в рамках 2,5 % от ВВП. Однако вследствие падения цен на нефть бюджет России стал дефицитным, и уже в 2010-м году дефицит планируется покрывать за счёт новых кредитов. В наихудшем случае в ближайшие три года внешний долг России может вырасти на $60 млрд.

| Наименование |

Сумма, млрд долларов США |

Сумма, млрд ЕВРО |

| Государственный внешний долг Российской Федерации (включая обязательства бывшего СССР, принятые Российской Федерацией) |

37,6 |

26,2 |

| Задолженность перед официальными кредиторами — членами Парижского клуба |

1,0 |

0,7 |

| Задолженность перед официальными кредиторами — не членами Парижского клуба |

1,8 |

1,3 |

| Задолженность бывшим странам СЭВ |

1,3 |

0,9 |

| Коммерческая задолженность бывшего СССР |

0,8 |

0,6 |

| Задолженность перед международными финансовыми организациями |

3,8 |

2,6 |

| Задолженность по еврооблигационным займам |

26,2 |

18,2 |

| Задолженность по ОВГВЗ (облигации внутреннего государственного валютного займа) |

1,8 |

1,2 |

| Задолженность по гарантиям Российской Федерации в иностранной валюте |

0,9 |

0,6 |

В структуре внешнего долга уменьшается доля государственных ценных бумаг, номинированных в иностранной валюте, задолженности по кредитам правительств иностранных государств и МФО, увеличивается доля государственных гарантий.

На 1 января 2010 года основную часть государственного внешнего долга составляет задолженность по еврооблигационным займам – 26,2 млрд долларов или 69,7% от внешнего госдолга. Задолженность перед международными финансовыми организациями составляет 3,8 млрд долларов или 10%. От 2% до 2,7% в структуре внешнего госдолга составляют коммерческая задолженность бывшего СССР, задолженность по гарантиям Российской Федерации в иностранной валюте и задолженность перед официальными кредиторами — членами Парижского клуба. Задолженность перед официальными кредиторами — не членами Парижского клуба – 1,8 млрд долларов или 4,8% от объема внешнего государственного долга.

К началу 2008 г. внешний государственный долг был снижен до 46,7 млрд. долл. Сегодня эта величина и того меньше, и составляет 37,6 млрд долларов, то есть сократилась почти на 20%. При нынешней инфляции внутренние займы размещаются под невысокий процент. Однако в целом и государственный внутренний долг, и совокупный внешний (государственный и корпоративный) быстро растут. Внутренний государственный долг еще на 1 января 2005 г. составлял 757 млрд. руб., на начало 2006 г. - 851 млрд. руб., на начало 2007 г. - 1028 млрд. руб. В 2007 г. он превысил 1 трлн. руб. и к 2010 г. будет не менее 1,5 трлн. руб. Совокупный внешний российский долг на 1 января 2008 г. составлял 459,6 млрд. долл. и неконтролируемо растет.

Следовательно, необходима более взвешенная долговая политика.

В настоящее время действует немало факторов, определяющих содержание этой политики, а следовательно, и соотношение как государственных внутренних и внешних заимствований, так и накопленных объемов внутреннего и внешнего долга.

Благоприятная конъюнктура на мировом рынке энергоносителей (цены на нефть еженедельно перекрывают исторический максимум и с начала 2008 г. по июль выросли от 100 до 130 долл. за баррель) стала фактором роста с начала текущего десятилетия нефтегазовых доходов намного более быстрыми темпами по сравнению с темпами роста расходов бюджетов всех уровней бюджетной системы. В этих условиях федеральный бюджет перестал быть дефицитным, в связи с чем отпала необходимость в крупномасштабных государственных внешних заимствованиях - в отличие от всего периода 1990-х гг. Бюджет с 2000 г. профицитный.

2.3. Нормативно-правовая база внутреннего и внешнего долга.

Государственный или муниципальный долг – обязательства, возникающие из государственных или муниципальных заимствований, гарантий по обязательствам третьих лиц, другие обязательства в соответствии с видами долговых обязательств, установленными настоящим Кодексом, принятые на себя Российской Федерацией, субъектом Российской Федерации или муниципальным образованием – ст. 6 Бюджетного кодекса РФ. «Как экономическая категория государственный долг находится на стыке финансов и кредита и воплощает в себе их черты, функционируя тем не менее как особое, специфическое отношение».[1]

К нормативно-правовой базе внутреннего государственного долга относят:

1. Федеральные законы. ФЗ «О федеральном бюджете на 2010 год», ФЗ «Об особенностях эмиссии и обращения государственных и муниципальных ценных бумаг».

2. Постановления и распоряжения Правительства РФ

Постановление и распоряжение Правительства РФ «Об эмиссии государственных ценных бумаг», «О заключении с владельцами государственных краткосрочных бескупонных облигаций и облигаций федерального займов с постоянным и переменным купонным доходом со сроками погашения до 31 декабря 1999 г., не осуществившими новацию по этим облигациям, договоров об отступном и погашении указанных облигаций», «Вопросы эмиссии и обращения государственных сберегательных облигаций», «О Генеральных условиях выпуска и обращения облигаций государственных нерыночных займов» Постановление и распоряжение Правительства РФ «Об эмиссии государственных ценных бумаг», «О заключении с владельцами государственных краткосрочных бескупонных облигаций и облигаций федерального займов с постоянным и переменным купонным доходом со сроками погашения до 31 декабря 1999 г., не осуществившими новацию по этим облигациям, договоров об отступном и погашении указанных облигаций», «Вопросы эмиссии и обращения государственных сберегательных облигаций», «О Генеральных условиях выпуска и обращения облигаций государственных нерыночных займов»

3. Приказы Минфина России

Приказ Минфина России от «О списании государственного внутреннего долга Российской Федерации по казначейским обязательствам», «О списании государственного внутреннего долга Российской Федерации по ГКО/ОФЗ», «О проведении мероприятий по погашению задолженности по ГКО/ОФЗ со сроками погашения до 31 декабря 1999 г.»,

4. Иные документы

Положение Банка России «Об обслуживании и обращении выпусков федеральных государственных ценных бумаг».

Примеры нормативно-правовой базывнешнего государственного долга.

Постановление «Об организации работы, связанной с привлечением и использованием иностранных кредитов», Постановление «Об урегулировании коммерческой задолженности бывшего СССР перед иностранными кредиторами», ФЗ «О бюджетной классификации Российской Федерации», Постановление «О некоторых вопросах выпуска внешнего облигационного займа 1996 года», Постановление «О порядке предоставления организациям ссуд, финансируемых за счет государственных внешних заимствований Российской Федерации, на закупку по импорту оборудования, других товаров и услуг для реализации инвестиционных проектов в российской федерации», ФЗ «Об особенностях эмиссии и обращения государственных и муниципальных ценных бумаг»,

Государственный долг России возникает прежде всего в результате государственных заимствований России, под которыми согласно п. 1 ст. 103 Бюджетного Кодекса РФ понимаются государственные займы, осуществляемые путем выпуска государственных ценных бумаг от имени России, и кредиты, привлекаемые от других бюджетов бюджетной системы РФ, кредитных организаций, иностранных государств, включая целевые иностранные кредиты (заимствования), международных финансовых организаций, иных субъектов международного права, иностранных юридических лиц, по которым возникают долговые обязательства России.

Другой составляющей частью государственного долга России являются долговые обязательства по государственным гарантиям, предоставленным Россией.

Третьей составляющей государственного долга России являются долговые обязательства, возникшие в результате принятия законодательных актов РФ об отнесении на государственный долг долговых обязательств третьих лиц, возникших до введения в действие Бюджетного Кодекса. Речь идет, наряду с прочим, об обязательствах бывшего Союза ССР, принятых на себя Россией.

Государственный долг Российской Федерации полностью и без условий обеспечивается всем находящимся в федеральной собственности имуществом, составляющим государственную казну. Следует сказать, что среди болевых проблем современной бюджетной политики проблема государственного долга занимает особое место. Она является одной из основных проблем российской экономики, оказывающей непосредственное влияние как на темпы экономического роста страны в целом, так и на направление финансовой и бюджетной политики[2]

.

Для государства на федеральном и региональном уровнях возможно применение двух видов долговых обязательств: внутреннего или внешнего долга. «С целью оптимизации управления внутренними и внешними заимствованиями Бюджетный кодекс предусматривает разработку Правительством РФ двух программ: Программы государственных внешних заимствований ст. 108 Бюджетного кодекса и Программу государственных внешних заимствований». Для муниципалитетов называется возможность применения только одного вида – внутреннего долга. Для государства на федеральном и региональном уровнях возможно применение двух видов долговых обязательств: внутреннего или внешнего долга. «С целью оптимизации управления внутренними и внешними заимствованиями Бюджетный кодекс предусматривает разработку Правительством РФ двух программ: Программы государственных внешних заимствований ст. 108 Бюджетного кодекса и Программу государственных внешних заимствований». Для муниципалитетов называется возможность применения только одного вида – внутреннего долга.

Процесс смены социально-экономической формации, проходивший в России в начале 90-х годов, и кризисные явления в мировой экономике и экономике России в августе 1998 года привели к тому, что вопросам государственного долга в Российской Федерации в настоящее время уделяется повышенное внимание.

До введения в действие Бюджетного кодекса Российской Федерации законодательную основу в сфере управления государственным долгом составляли два основных закона: «О государственном внутреннем долге Российской Федерации» от 13 ноября 1992 года №3877–1 и «О государственных внешних заимствованиях Российской Федерации и государственных кредитах, предоставляемых Российской Федерацией иностранным государствам, их юридическим лицам и международным организациям» от 17 декабря 1994 года №76-ФЗ.

Правовые основы системы государственных займов заложены в Конституции и Гражданском кодексе Российской Федерации. Полномочия Правительства Российской Федерации по вопросам управления государственным долгом были определены Федеральным конституционным Законом от 17 декабря 1997 года №2-ФКЗ «О Правительстве Российской Федерации» (с изменениями и дополнениями). В соответствии с положениями вышеуказанного закона Правительство Российской Федерации осуществляет управление государственным внутренним и внешним долгом Российской Федерации. При этом, отдельные вопросы, связанные с управлением государственным долгом, операциями с государственными долговыми обязательствами и учетом этих операций регулировались и продолжают в настоящее время прописываться в нормативных документах Правительства Российской Федерации, Министерства финансов Российской Федерации и соответствующих нормативных актах Банка России и Внешэкономбанка.

С введением в действие Бюджетного кодекса Российской Федерации впервые на законодательном уровне было прописано понятие единой системы учета и регистрации государственных долговых обязательств.

Однако, по сути, единой, целостной системы управления государственным долгом до настоящего времени не создано, и первостепенную роль в этой ситуации играет несовершенство российского законодательства.

Необходимо четко определить в законодательстве процедуры и механизмы взаимодействия и координации, функции и сопряженную с ними ответственность, а также обмен информацией между государственными органами, осуществляющими валютную, денежно-кредитную, долговую и бюджетную политику. При этом необходимым является придание большей четкости бюджетным документам, и снятие имеющейся в них место правовой неопределенности.

Как показывают результаты проверок Счетной палаты, «учет долговых обязательств в значительной степени разобщен, а единая база данных государственных долговых обязательств отсутствует».

Государственная книга внешнего долга Российской Федерации предназначается только для документальной регистрации соглашений по предоставляемым займам и не включает данных об реализации обязательств по соглашениям обеими сторонами (погашение долговых обязательств или изменение их объемов), а также о приостановлении или отмене соглашений.

«Классификация источников внешнего финансирования дефицитов федерального бюджета и бюджетов субъектов Российской Федерации не сопоставима с классификацией видов государственных внешних долгов Российской Федерации и субъектов Российской Федерации, что затрудняет оценку соответствия операций с внешними долговыми обязательствами изменениям объемов и структуры государственного внешнего долга».

Бюджетным кодексом Российской Федерации предусмотрено деление государственного долга только по валюте обязательств. При таком подходе понятие «внешний долг» носит условный характер, так как объемы обязательств в валюте в полном объеме не являются внешними по отношению к Российской Федерации. Принцип деления долга, принятый в международной практике развитых стран по признаку резидентства, Минфином России не применяется.

То, что на данный момент отсутствует единая методология учета государственного долга и единая интегрированная база данных, обеспечивающая достоверный учет по всем типам долговых обязательств и контроль за состоянием государственного долга в целом, в значительной степени мешает проведению обоснованной долговой стратегии и результативной бюджетной политики.

III

.Перспективы развития и погашения государственного долга.

3.1. Анализ бюджетного послания президента и основные направления бюджетной политики на 2011 год и плановый 2012 и 3013 год.

Бюджетная политика в 2011-2013 гг. призвана способствовать восстановлению макроэкономической сбалансированности на основе уменьшения зависимости бюджетных обязательств от нефтегазовых ресурсов и постепенного снижения дефицита федерального бюджета, а также созданию условий для активизации модернизации экономики, в том числе – за счет структурных преобразований в сфере образования и здравоохранения.

Экономика Российской Федерации в ближайшие годы будет функционировать в условиях относительно благоприятной ситуации на мировых рынках сырья и капитала, сопровождаться ростом доходов населения, инвестиционных программ естественных монополий и улучшением ситуации с банковским кредитованием.

После серьезного снижения ВВП России в 2009 г. на 7,9% в 2010 г. ожидается рост ВВП на уровне 4,0%, а в 2011-2013 гг. – на уровне 3-4% в год. Доходы федерального бюджета в 2011 -2013 годы, по ожидаемой оценке, составят в 2011 г. 17,4% к ВВП, в 2012 г. – 16,5% к ВВП и в 2013г.–16,1% к ВВП, расходы в 2011 году составят 20,9% к ВВП, а в 2012 и 2013гг.–19,6% к ВВП и 19,0% ВВП соответственно.

Динамика доходов и расходов федерального бюджета, % ВВП

В Бюджетном послании Президента Российской Федерации поставлена задача снизить дефицит федерального бюджета в 2013 году в два раза по сравнению с кризисным 2009 годом.

Правительство Российской Федерации определило ориентиром достижение бездефицитного бюджета в 2015 году при текущей цене на нефть в 76 долларов за баррель. В представленном консервативном сценарии прогноза Минэкономразвития России от 9 июня 2010 г. прогнозируется снижение цены на нефть с 75 долларов США за баррель до 62 долларов США в 2013 году, что сохраняет риски для формирования бюджетных доходов. При неблагоприятном, но, тем не менее, возможном сценарии снижения среднегодовой цены на нефть до уровня 50 долларов США за баррель дефицит федерального бюджета может составить порядка 6,1% к ВВП в 2011 году, в 2012 году – 5,6% к ВВП, в 2013 году – 5,2% к ВВП.

Снижение общего дефицита федерального бюджета до 2,9% ВВП к 2013 году означает, что ненефтегазовый дефицит сократится только до 7,8% к ВВП. При условии бездефицитного федерального бюджета в 2015 г. ненефтегазовый дефицит составит 4,9% ВВП, что превышает максимальный уровень, достигнутый в 2000-2007 годах. В связи с такой зависимостью от внешнеэкономической конъюнктуры российская экономика не может себе позволить, в отличие от таких развитых стран, как США и государства еврозоны, общий дефицит бюджета больших размеров. Стоит задача адаптировать бюджетные расходы к новому уровню доходов, так как финансирование дефицита и, соответственно, рост государственного долга негативно отразится на экономическом развитии Российской Федерации.