Міністерство освіти і науки України

Європейський університет

Полтавська філія

Курсова робота

з дисципліни «Фінансова діяльність суб’єктів господарювання»

на тему:

«Оптимізація розподілу прибутку підприємства для його розвитку»

ЗМІСТ

ВСТУП

РОЗДІЛ 1. ПРИБУТОК ПІДПРИЄМСТВА, ЙОГО ФОРМУВАННЯ ТА ВИКОРИСТАННЯ В РИНКОВИХ УМОВАХ

1.1 Економічна сутність та функції прибутку підприємства

1.2 Види прибутку підприємства

1.3 Основні принципи розподілу прибутку

РОЗДІЛ 2. ХАРАКТЕРИСТИКА ДІЯЛЬНОСТІ ВАТ „КАРЛІВСЬКИЙ МАШИНОБУДІВНИЙ ЗАВОД”

2.1 Загальна характеристика підприємства

2.2 Техніко-економічна характеристика підприємства

2.3 Аналіз результатів виробничої діяльності підприємства

РОЗДІЛ 3. ОПТИМІЗАЦІЯ РОЗПОДІЛУ ПРИБУТКУ НА ПІДПРИЄМСТВІ ВАТ „ПРИБУТОК ПІДПРИЄМСТВА, ЙОГО ФОРМУВАННЯ ТА ВИКОРИСТАННЯ В РИНКОВИХ УМОВАХ

1.1 Економічна сутність та функції прибутку підприємства

1.2 Види прибутку підприємства

1.3 Основні принципи розподілу прибутку

РОЗДІЛ 2. ХАРАКТЕРИСТИКА ДІЯЛЬНОСТІ ВАТ „КАРЛІВСЬКИЙ МАШИНОБУДІВНИЙ ЗАВОД”

2.1 Загальна характеристика підприємства

2.2 Техніко-економічна характеристика підприємства

2.3 Аналіз результатів виробничої діяльності підприємства

РОЗДІЛ 3. ОПТИМІЗАЦІЯ РОЗПОДІЛУ ПРИБУТКУ НА ПІДПРИЄМСТВІ ВАТ „КАРЛІВСЬКИЙ МАШИНОБУДІВНИЙ ЗАВОД”

3.1 Вдосконалення політики розподілу прибутку підприємства

ВИСНОВКИ

ВИКОРИСТАНА ЛІТЕРАТУРА

Актуальність теми

даної курсової роботи обумовлюється правильним а головне ефективним розподілом прибутку українських підприємств в сучасних умовах господарювання.

Перехід до ринкової економіки потребує від підприємств раціонального і економічно обґрунтованого підходу до планування своєї діяльності, до визначення фінансової і виробничої політики, аналізу і оцінки отриманих результатів.

Однією з найголовніших складових фінансової політики підприємства є політика розподілу прибутку підприємства.

На сьогоднішній день прибуток - одна з основних форм грошового накопичення, що створюється у галузях економіки: вона займає одне з центральних місць у загальній системі вартісних інструментів і важелів управління і є рушійною силою ринку.

Саме прибуток визначає для виробничої діяльності рішення трьох корінних взаємозалежних проблем: що продавати, як продавати і для кого продавати, і, таким чином, визначає політику формування та розподілу прибутку - політику планування, розподілу, організації, аналізу і контролю витрат і доходів в середині підприємства.

Реклама

Дослідження формування прибутку, рентабельності підприємства, витрат звертання, валових доходів, є найважливішим чинником при прийнятті організаційних і господарсько-управлінських рішень, створення сприятливих умов для реалізації планів і програм по нарощуванню прибутку. Іншими словами підприємства повинні чітко уявляти резерви збільшення прибутку, від чого він залежить і які основні параметри впливають на його величину.

В умовах ринкової економіки, прибуток - найважливіший оціночний показник діяльності підприємства, джерело матеріального добробуту підприємства і його працівників, держави в цілому. Саме політика розподілу прибутку визначає пропорції розподілу прибутку на внутрішні інвестиції, соціальні заходи, відшкодування в бюджет, і є важливою ланкою загальної політики управління прибутком на підприємстві.

Об’єктом дослідження

виступає ВАТ „Карлівський машинобудівний завод”.

Метою дослідження

навчитися аналізувати прибуток ВАТ „Карлівський машинобудівний завод”.

Для досягнення мети роботи потрібно вирішити наступні завдання:

- розкрити економічну суть такого поняття як прибуток підприємства;

- виявити механізм розподілу та оптимізації розподілу прибутку підприємства;

- виробити практичні рекомендації щодо оптимізації розподілу прибутку на підприємстві.

Методологічною базою

для виконання досліджень виступили Закони і нормативні документи України, наукова література, періодичні видання.

Інформаційними джерелами слугували

фінансова та статистична звітність ВАТ „Карлівський машинобудівний завод” за 2005-2007 роки.

Структура роботи.

Робота складається із вступу, трьох розділів, висновку, списку використаної літератури та додатків.

РОЗДІЛ

1. ПРИБУТОК ПІДПРИЄМСТВА, ЙОГО ФОРМУВАННЯ ТА ВИКОРИСТАННЯ В РИНКОВИХ УМОВАХ

Одним з основних завдань виробничо-господарської діяльності будь-якого підприємства є отримання прибутку. Прибуток є важливим джерелом фінансування виробничого і соціального розвитку підприємства.

Економісти використовують поняття «прибуток» для вираження різниці між доходом підприємства і його витрат. Прибуток виступає як перевищення доходів від продажу товарів (послуг) над зробленими витратами (капіталом).

Прибуток є одним з узагальнюючих оціночних показників діяльності підприємств (фірм).

Прибуток

— це частина виручки, що залишається після відшкодування усіх витрат на виробничу і комерційну діяльність підприємства. Характеризуючи надлишок надходжень над витратами ресурсів, прибуток є метою підприємницької діяльності та основним її економічним показником. При цьому зарплата розглядається як витрати на ресурсну складову підприємницької діяльності — персонал. [14. с.150]

Реклама

Прибуток є основним фінансовим джерелом розвитку підприємства, науково-технічного удосконалення його матеріальної бази і продукції, всіх форм інвестування. Він служить джерелом сплати податків. Враховуючи значення прибутку, вся діяльність підприємства спрямована на те, щоб забезпечити зростання його величини або принаймні стабілізувати її на певному рівні. Тому основний принцип діяльності підприємства (фірми) складається в прагненні до максимізації прибутку. З цієї причини прибуток виступає основним показником ефективності виробництва.

Прибуток як найважливіша економічна категорія ринкових відносин виконує низку функцій. (рис.1.1 )

Рис. 1.1. Функції прибутку підприємства

1. Прибуток є критерієм і показником ефективності діяльності підприємства.

Іншими словами, сам факт прибутковості уже свідчить про ефективну діяльність підприємств. Однак підприємству потрібен не прибуток взагалі, а конкретний його розмір для задоволення потреб усіх зацікавлених осіб: власника підприємства, його працівників і кредиторів. Розмір прибутку залежить від багатьох факторів, що будуть розглянуті нижче.

2. Прибуток має стимулюючу функцію.

Виступаючи кінцевим фінансово-економічним результатом діяльності підприємств, прибуток відіграє ключову роль у ринковому господарстві. За ним закріплюється статус мети, що визначає економічну поведінку господарюючих суб'єктів, добробут яких залежить від розміру та від прийнятого в національній економіці алгоритму розподілу прибутку, включаючи його оподатковування.

Прибуток у ринковій економіці — основне джерело приросту власного капіталу, оскільки рішення про дивідендну й інвестиційну політику приймаються тільки з орієнтацією на розмір прибутку, що залишається у підприємства після оподаткування. З іншого боку, прибуток також є рушійною силою і джерелом відновлення виробничих фондів та продукції, що випускається. І нарешті, прибуток є джерелом соціальних благ для членів трудового колективу, оскільки з його залишку здійснюються матеріальне заохочення, надання соціальних пільг, утримання об'єктів соціальної сфери.

3. Прибуток є джерелом формування бюджетів різних рівнів.

Він надходить до бюджетів у вигляді податків, а також економічних санкцій та використовується для різних цілей, ви значених видатковою частиною бюджету і затверджених у законодавчому порядку.

Таким чином, прибуток як економічна категорія відбиває чистий дохід, створений у сфері матеріального виробництва в процесі поєднання факторів виробництва (праці, капіталу, природних ресурсів) і корисної виробничої діяльності. Результат цього — вироблена продукція (послуги), що стає товаром за умов її реалізації.

На стадії продажу до вартості товару включать витрати минулого (упредметнені) і живої праці. Установивши ціну на продукцію, що реалізується, продавець одержує виручку від реалізації. Для одержання фінансового результату треба зіставити виручку від продажу з витратами на виробництво — собівартість виробництва продукції (робіт, послуг).

Можливі три випадки:

1) виручка перевищує собівартість — отримуємо прибуток — позитивний фінансовий результат;

2) виручка дорівнює собівартості — вдається тільки відшкодувати витрати на виробництво і реалізацію — немає ні збитку, ні прибутку;

3) виручка менша, ніж витрати — зазнали збитків — негативний результат.

Сучасний стан української економіки характеризується глибоким спадом виробництва, кризовими явищами, включаючи кризу неплатежів, що спричиняє погіршення фінансового стану підприємств і нестачу, а найчастіше — й відсутність прибутку.

Для підприємця прибуток — це сигнал, де можна домогтися найбільшого фінансового результату, він створює стимул для інвестування. Збитки теж відіграють свою роль, тобто показують наявність помилок і прорахунків у напрямку використання коштів, організації виробництва і збуту продукції.

З розвитком ринкових відносин відбувається розширення традиційного розуміння прибутку, що зводився до різниці між доходами і витратами. В економічній теорії і господарській практиці розрізняють економічний прибуток, бухгалтерський прибуток і нормальний прибуток .[16. с.80]

Бухгалтерський прибуток

— різниця між загальним доходом і явними витратами. Економісти називають такий прибуток бухгалтерським (чи інакше госпрозрахунковим), тому що вона враховує при розрахунку тільки явні (грошові) платежі, що фіксуються в бухгалтерській звітності підприємства.

BP = TR — EC, (1.1)

де ВР — бухгалтерський прибуток;

TR — загальний доход;

ЕС — явні витрати.

Економічний прибуток

— різниця між загальним доходом і загальними витратами фірми, явними і неявними.

EP = TR — TC, (1.2)

де ЕР — економічний прибуток;

ТС = ЕС + IC;

IC — неявні витрати.

Нормальний прибуток

— це той мінімальний прибуток, що повинний заробити підприємець, якщо він хоче залишитися у своєму бізнесі і продовжувати діяльність. Це — плата за виконання підприємницьких функцій.

Поняття «нормальний прибуток» часто використовують для позначення альтернативних (неявних) витрат капіталу фірми. Нормальний прибуток — це прибуток, від якого власник фірми відмовляється, використовуючи свої власні ресурси у своїй фірмі, але яку він міг би одержати, вкладаючи свої ресурси в іншу справу.

Економісти включають нормальний прибуток у неявні платежі (витрати), щоб одержати ресурси підприємства в даній галузі. Нормальний прибуток повинний бути досить високої, щоб існуючі підприємства залишалися в даній галузі, і досить низьким, щоб нові підприємства не входили в цю галузь. Вона відбиває неявний фактор витрат, що виробник визначає собі за можливість керувати. Цей фактор відображає власну вартість виконання управлінської праці в даній галузі.

Отже, NP — економічні витрати і частина загальних економічних витрат фірми. NP — це плата менеджеру за те, щоб не допустити відтоку його капіталу з даної галузі в іншу. Нормальний прибуток є неявним чинником витрат, призначених для оплати на управлінську працю. Будь-яке перевищення прибутку над загальними економічними витратами відбивають економічну, чи чисту, прибуток. Економічний прибуток не входить у витрати, тому що це доход, отриманий понад нормальний прибуток.[12. с.70]

У конкретних галузях підприємства можуть діставати прибуток тільки визначений час. Прибуток працює як сигнал. Якби всі галузі були конкурентними, то підприємства могли б постійно вступати в нову для себе галузь, чи залишати її у відповідь на зміну прибутковості. У тривалий період часу жодна фірма в жодній галузі не змогла б одержувати більше, ніж нормальний прибуток. Економічний прибуток неминуче зменшиться до нуля, як тільки нові виробники вступлять у дану галузь. Це називається парадоксом прибутку: економічний прибуток породжує міжгалузеву конкуренцію, що зводить її до нуля.

Аналогічно збитки є також тимчасовими. Якщо підприємство працює зі збитком у конкретній галузі, то зрештою воно неї залишить. Тому що підприємство залишить галузь, то ціни виростуть, і збитки в галузі в кінцевому рахунку зникнуть. У довгостроковому періоді часу жодна фірма не може сподіватися на прибуток більшу, ніж нормальна.

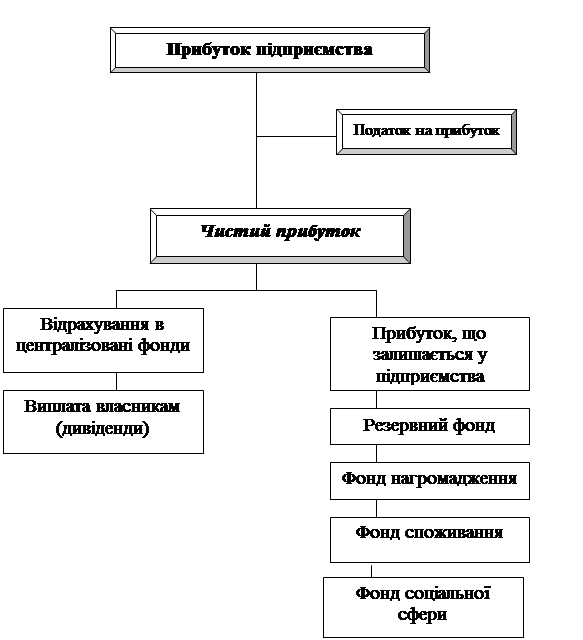

На кожнім підприємстві формуються чотири показники прибутку, які істотно розрізняються по величині, економічному змісту і функціональному призначенню. Базою всіх розрахунків служить балансовий прибуток — основний фінансовий показник виробничо-господарської діяльності підприємства. Для цілей оподатковування розраховується спеціальний показник — податковий прибуток, а на його основі — прибуток, що оподаткується, та прибуток, що не оподаткується. Частина балансового прибутку, що залишається в розпорядженні підприємства після внесення податків і інших платежів у бюджет, називається чистим прибутком. Вона характеризує кінцевий фінансовий результат діяльності підприємства.

Головна вимога, яка пред’являється сьогодні до системи розподілу прибутку, що залишається на підприємстві, полягає в тім, що вона повинна забезпечити фінансовими ресурсами потреби розширеного відтворення на основі встановлення оптимального співвідношення між засобами, що направляються на споживання і накопичення. [17. с.201]

При розподілі прибутку, визначенні основних напрямків його використання насамперед враховується стан конкурентного середовища, що може диктувати необхідність істотного розширення і відновлення виробничого потенціалу підприємства. Відповідно до цього визначаються масштаби відрахувань від прибутку у фонди виробничого розвитку, ресурси яких призначаються для фінансування капітальних вкладень, збільшення оборотних коштів, забезпечення науково-дослідної діяльності, упровадження нових технологій, переходу на прогресивні методи праці і т.п. Загальна схема розподілу прибутку підприємства приведена на рис. 1.3.

| Чистий прибуток |

=

|

Резервний

фонд

|

+

|

Фонд

накопичення

|

+

|

Фонд

споживання

|

Рис. 1.3. Розподіл чистого прибутку підприємства

Для кожної організаційно-правової форми підприємства законодавчо установлений відповідний механізм розподілу прибутку, що залишається в розпорядженні підприємства, заснований на особливостях внутрішнього устрою і регулювання діяльності підприємств відповідних форм власності.

На будь-якому підприємстві об’єктом розподілу є балансовий прибуток підприємства. Під його розподілом розуміється направлення прибутку в бюджет і по статтях використання на підприємстві. Законодавчо розподіл прибутку регулюється у виді податків і інших обов’язкових платежів. Визначення ж напрямків витрат прибутку, що залишається в розпорядженні підприємства, структури статей його використання знаходиться в компетенції самого підприємства.

Держава не встановлює яких-небудь нормативів розподілу прибутку, але через порядок надання податкових пільг стимулює напрямок прибутку на капітальні вкладення виробничого і невиробничого характеру, на благодійні цілі, фінансування природоохоронних — заходів, витрат по змісту об’єктів і установ невиробничої сфери тощо.

Законодавство обмежує розмір резервного фонду підприємства, регулює порядок формування резерву по сумнівних боргах. Порядок розподілу і використання прибутку підприємства фіксується в його статуті і визначається положенням, що розробляється відповідними підрозділами економічних і фінансових служб і затверджується керівним органом підприємства.

Приблизна схема використання прибутку на підприємствах України показана в (дод.1).

Із загального (валового) прибутку сплачується податок. Величина, що залишилась, є чистим прибутком. З неї виплачуються борги і проценти за довгострокові кредити, а решта поділяється на дві частини. Перша — прибуток, який розподіляється між власниками майна (капіталу) підприємства (акціонерами), спрямовується на заохочувальні виплати його персоналу за результатами роботи та інші потреби (внески у благодійні фонди, допомога різним організаціям тощо). [20. с.130]

До другої частини належить прибуток, який залишається на підприємстві (нерозподілений прибуток), і використовується на інвестиційні потреби та створення резервного фонду.

Останній є фінансовим компенсатором ймовірних відхилень від нормального обігу грошей або додаткової їх потреби. Напрямки і суми використання чистого прибутку визначаються власниками підприємства.

РОЗДІЛ

2. ХАРАКТЕРИСТИКА ДІЯЛЬНОСТІ ВАТ „КАРЛІВСЬКИЙ МАШИНОБУДІВНИЙ ЗАВОД”

Повна назва підприємства: відкрите акціонерне товариство „Карлівський машинобудівний завод”.

Форма власності – колективна. Юридична адреса: 39500, Полтавська обл., м. Карлівка, вул. Пархоменка, 2

Завод створено в 1860 році. В 70-80рр. XX століття він був монопольним виробником зерносушарок в СРСР. З 1970 по 1976 роки підприємство - головний завод виробничого об'єднання "Карлівка харчомаш". З 1986 року в зв'язку з ліквідацією Мінлегхарчомаш СРСР завод підпорядкований Мінсудпрому СРСР, а з 1992 року підпорядкований Мінмашпрому України. Згідно наказу Мінмашпрому України в 1994 році на базі заводу створено ВАТ "Карлівський машинобудівний завод".Зараз завод став універсальним виробником обладнання для зберігання і перевалки зернових культур. На даний час асортимент продукції заводу включає в себезерносушарки, конвеєри, шнеки, обладнання для очистки зерна та ємності для його зберігання. На заводі працює близько 800 чоловік, (дод.2)

площа земельної ділянки 17 га. Відстань від м. Полтава - 50 км, від м. Києва - близько 400 км.

До підприємства прокладено залізничну та автомобільну дороги. Обсяги реалізації в 2007 р. склали 36 млн.грн.(без ПДВ), розмір отриманого прибутку 2 млн.грн. Статутний фонд 48,7 тис. доларів США.

Метою діяльності товариства є: виробнича, комерційна, посередницька та інша господарська діяльність направлена на задоволення виробничих потреб господарюючих суб’єктів, перш за все, агропромислового комплексу і переробних галузей харчової промисловості, та одержання від такої діяльності прибутку на акціонований капітал та задоволення потреб на цій основі соціально-економічних інтересів, як акціонерів, так і членів трудового колективу, які не є акціонерами.

Основним видом діяльності ВАТ "Карлівський машинобудівний завод" є виробництво машин для переробленнясільськогосподарських продуктів.

Зокрема, для елеваторної та комбікормової промисловості підприємство випускає:

- шахтні рециркуляційні зерносушарки марок 2хА1, ДСП-50, А1-ДСП-50, ДСП-25, потужністю 100, 50, 25 плановихтон зерна за годину;

- зерносушарки марок ДСП, ДСП-10-20 потужністю 20 та 10 планових тон зерна за годину;

- шахтні зерносушарки марок ДСП-20, ДСП-10 потужністю 20, 10 планових тон зерна за годину;

- силоси металеві вентилюємі для тривалого зберігання зерна з конусним днищем ємкістю від 34 до 1800м3

:

-силоси металеві вентилюємі для тривалого зберігання зерна на бетонній основі ємністю від 122 до 5800 м3

;

-норії для зерна марок У2-УН-350, У2-УН-175, У2-УН-100, У2-УН-50, У2-УН-20, У2-УН-10 потужністю відповідно 350, 175, 100,5020, 10 тон зерна за годину.

- комплексні барабанні сепаратори для очистки зерна КБС1270.3.00, КБС1270.4.00;

-ланцюгові конвеєри марки ТСЦ потужністю від 50 до 620 тон зерна за годину;

- стрічкові конвеєри марки КСГ потужністю 350 тон зерна за годину;

- шнековий навантажувач ПШ-4 потужністю до 6 тон зерна за годину та шнекові конвеєри для зерна з діаметрами від 90 до 900 мм різної продуктивності;

-засувки реєчні типу У8-ТЕА з вікном перетину 200x200 мм, 300x300 мм, 450x450 мм, з електричним та ручнимприводом;

-засувки мукопроводів типу ЗМП з вікном перетину 200x200 мм, 300x300 мм з електричним та ручним приводом;

- перекидні клапани для зміни напряму потоків зерна з вікном перетину 200x200 мм, 300x300 мм;

- силос для борошна ХЕ-160А ємністю 50м3

;

- самопливне обладнання, бункери для зерна, тощо;

- машини для зволоження зерна марок А1-БШУ-1, А1-БШУ-2;

- апарати для додаткового зволоження зерна А1-БАЗ, А1-БУЗ;

- вентилятори високого тиску марки АВД;

-вентилятори радіальні марки ВЦ-4-76-10Ж-02.

Для цукрової промисловості випускаються:

-бурякомийки Ш1-ГШД-2 та Ш1-ПМД-3 з продуктивністю по буряку відповідно 2000 тон та 3000 тон за годину;

-утфелемешалки 1-11 продукту ємкістю 65 м3

;

- шнеки для цукру та жому різного діаметру.

Для молочної промисловості випускаються:

- напівпричепи-цистерни РЗ-АЦПТ-11,5;

- ємкості для зберігання і транспортування молока та питної води на шасі напівпричепів, причепів та вантажних шасі різного об'єму.

Підприємство виконує монтаж, шеф-монтаж випускаємого обладнання, пусконалагоджувальні та ремонтні роботи, післягарантійне обслуговування об'єктів.

Основними ринками збуту є підприємства агропромислового комплексу України (75%), Росії (10%), Казахстану (5%), Білорусії (5%), Молдови (5%).

2.2 Техніко-економічна характеристика підприємства

ВАТ „Карлівський машинобудівний завод” більше 144 років. Спеціалізується підприємство на випуску обладнання для сільського господарства і переробних галузей харчової промисловості.

Починаючи з 1966 року з випуску зерносушильного агрегату ДСП-32-ОТ2 підприємство виходить у лідери з випуску зерносушильного обладнання на території Радянського Союзу та країн Східної Європи. Співробітництво з провідними науково-дослідницькими центрами галузі, такими якВНІЕКІПОДМАШ, ЦНДІТПРОМЗЕРНОПРЕКТ, ВНДІЗ. ЦКБ „Лазурит”, Одеський інститут харчової промисловості дозволило колективу заводу освоїти більш прогресивні і надійні зерносушарки А1-УМЗП (1984 p.). А1-ДСП-50 (з 1985 p.). українсько - польсько - фінську А1-УСШ (1987 p.). До 1990 року не було практично ні одного зернового регіону на 1/6 частині світу, де не стояли б зерносушарки з маркою „Карлівського машинобудівного заводу”. Річний випуск сушарок на підприємстві досягав 240 штук. Про надійність техніки може свідчити факт успішної експлуатації в наш час сушарок випущених тридцять років тому.

Приватизація землі, курс на демонополізацію сільського господарства сприяли переорієнтації ринку обладнання для зернопереробки. І зараз попитом користуються не тільки потужні зерносушарки, але і менш продуктивні. Розвиваючи встановлені традиції, спеціалісти заводу розробили цілий ряд зерносушарок продуктивністю від 10 до 100 планових тонн зерна за год. Працюючи у тісному контакті зі споживачами виходячи з їх фінансових можливостей, підприємство може представити як найпростішу зерносушарку бункерного типу порціонної дії з управлінням у ручному режимі, так і повний комплекс обладнання для підготовки зерна з-під комбайна для подальшого зберігання, що включає в себе зерносушарку поточного типу, працюючу в автоматичному режимі, комплект транспортного обладнання, підібраного для конкретного випадку, систему автоматики і контролю з виходом у комп'ютерну сітку. Пакет запропонованих сервісних послуг включає проектні роботи, монтаж обладнання, шефмонтаж, пусконалагоджувані роботи, гарантійне та післягарантійне обслуговування, навчання персоналу, реконструкцію та модернізацію існуючих комплексів. Причому, досвід останніх років доводить, що монтаж з участю представників заводу це гарантія найшвидшого введення комплексу в експлуатацію і його якісна, і, що дуже важливо, економічна і надійна робота.

Зараз з'являється якісно новий споживач. Дає початкові дані про об'єкт. сплачує роботу і вимагає вирішення своїх проблем. Тобто він наймає генпідрядника і має справу тільки з ним.

Виходячи з цього, з'являється необхідність більш повної кооперації з виробниками зернопереробного обладнання.

Не залишаючи споживача один на один зі своїми проблемами після закінчення гарантійного строку або зняття обладнання з виробництва, завод пропонує по замовленню запчастини до випущеного раніше обладнання. Вузли рами засову, коробка секцій, норійні вузли, ролики стрічкових транспортерів, аспіраційне та самостічне обладнання, вентилятори гарячої зони, що пропонуються на-пострадянському просторі тільки підприємством „Карлівський машинобудівний завод" - це не повний перелік запасних вузлів та частин до сушильних комплексів на базі ДСП-32, УМЗ-1 та інших.

Одним із основоположних принципів, що пропагуються ВАТ „Карлівський машзавод" є турбота про споживача. Жоден споживач обладнання заводу не втрачений, з кожним підтримується зв'язок, його пропозиції уважно вивчаються технічними працівниками і, в разі необхідності, оперативно впроваджуються у виробництво.

Крім політики зближення з споживачем, підприємство прагне підняти рівень виробів, показники якого повинні бути зорієнтовані не на сьогоднішній день, а на завтра. Стан ринку спонукає до вивчення аналогів, нових технологій як у машинобудуванні, так і в області зберігання та переробки зерна.

Спільно з ДНПП „Ельдорадо” м. Дніпропетровськ спеціалісти заводу розробляють нову систему управління і контролю зерносушарними комплексами, дослідницький зразок якої заплановано випробувати у цьому сезоні. Підписано також договір з Одеською академією харчових технологій на спільну розробку мобільної зерносушарки.

Постійна участь на виставках в різних регіонах країни і за кордоном, взаємодія із засобами масової інформації, зокрема з журналом „Зберігання та переробка зерна", вихід на зарубіжних партнерів, у тому числі і по лінії дипломатичних представництв, досвід співробітництва в області виготовлення з металу зерносушарок спільно з фірмами ,,Анті Теолісдус" Фінляндія, „Рофана" Польща, вихід на нові ринки в країнах Центральної, Північної, Східної Європи, Центральної Азії дають підстави для оптимістичних прогнозів на майбутнє. Пропонуючи на ринку своє обладнання, підприємство розраховує не тільки на більш низьку ціну. Порівняно з обладнанням, запропонованим зарубіжними фірмами, обладнання підприємства ВАТ „Карлівський машзавод" переважає по багатьом показникам.

Зокрема, розраховані на європейський стандарт зерна у більшості зерносушарок зарубіжного виробництва не враховані кліматичні фактори нашого регіону як правило: підвищена вологість зерна, більш висока ступінь домішок, велика неоднорідність зерна, необхідність швидкої переналадки, що викликано необхідністю сушки зерна і насіння різних культур протягом одного сезону.

Не можна скидати з рахунків і згадане вище гарантійне обслуговування та наявність недорогих запчастин. Працюючи над покращенням конструкції обладнання, що випускається, робітники технічного відділу на одне із перших місць ставлять вимоги до безпеки виробів. Практично вся продукція проходить сертифікаційне випробування і має сертифікат відповідності. Про масштаб роботи з безпеки по експлуатації виробів свідчить той факт, що, наприклад, у 2007 році завод мав 17 діючих сертифікатів на різні види обладнання.

Система якості, що діє на підприємстві, дозволяє оперативно на будь-якому етапі, починаючи з вхідного контролю, виявляти брак і практично виключати його наявність на виході. Кожний випадок поломки або невідповідності показників виробу стає предметом проведення експертизи як технологічних процесів так і документації, і, як наслідок, прийняття заходів, що виключають можливість появи дефектів у майбутньому.

На підприємстві для підтримки необхідного рівня продукції, що випускається, щорічно проходить перегляд постачальників комплектуючих виробів з метою забезпечення найбільш сучасних та надійних характеристик виробів. У майбутньому планується перехід на більш сучасне покоління електроприводів і комплектуючих автоматики для системи управління комплексами зберігання та переробки зерна.

Розширюючи номенклатуру виробів, що випускаються, на сьогоднішній день підприємство може запропонувати споживачу, крім зерносушильного обладнання, практично будь-який вид транспортного обладнання - це норії продуктивністю від 10 до 500 тонн зерна за год., і висотою підйому до 60 метрів, конвеєри шнекові діаметром від 90 до 900 мм, транспортери стрічкові, скребкові, безродікові (волокуші) продуктивністю до 1500 т/год.

Системи аспірації, включаючи батарейні циклони і спеціальні вентилятори, зерноочисне обладнання, силосу для зберігання, у тому числі обладнанні і транспортною системою, зокрема декілька різновидів перекидних клапанів, засуви реєчні, що працюють у ручному та електричному режимах, геометричні засуви для мухи і продуктів переробки зерна розміром вікно від 200*200 мм до 450*450 мм з електро, пневмо, і ручним приводом, великий вибір перехідників, колін, трійників, прямих самостоків.

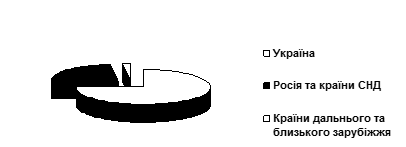

Основними ринками реалізації продукції є підприємства агропромислового комплексу України, Росії і країн СНД, країн ближнього та дальнього зарубіжжя, які займаються переробкою сільськогосподарської продукції.

Частка різних ринків споживачів за географічною ознакою має такий вигляд, що зображений на рис. 2. 1.

Україна - 75 % обсягу реалізації;

Росія та країни СНД - 23 % ;

Країни дальнього та близького зарубіжжя - 2 % .

Рисунок 2. 1. Частка ринків споживачів ВАТ „Карлівський машинобудівний завод” за географічною ознакою.

Зусилля керівництва, робітників технічних служб, виробництва, маркетингу підприємства значною мірою впливають на ріст об'ємів виробництва.

Колектив заводу впевнено дивиться в майбутнє. Якісно новий рівень техніки, найновіші технології, зближення з споживачем - головні умови виходу на нові ринки.

„Бути гнучкою, ефективно працюючою, новаторською і направленою на клієнта організацією, в якій співробітники, представники, постачальники спільно працюють, щоб зайняти свою позицію на ринку машин і обладнання для переробки і зберігання зерна" - це ціль ВАТ „Карлівський машинобудівний завод" - підприємства з стосорокачотирьохлітньою історією.

Характеризуючи будь-яке підприємство, та його діяльність завжди потрібно звертати особливу увагу на результати виробничої діяльності, які можуть дати найбільш ефективну його оцінку. На основі цих даних можна робити висновок про змогу підприємства конкурувати на ринку та для охоплення нових ринків за кордоном.

Перш за все потрібно аналізувати основні показники фінансово господарської діяльності результати якої наведено в табл. 2. 1.

Таблиця 2. 1

Основні показники фінансово-господарської діяльності підприємства ВАТ „Карлівський машинобудівний завод”

№/

пп

|

Найменування показника |

Одиниці виміру |

2005р. |

2006р. |

2007р. |

2007рв % до 2005р |

| 1 |

Чистий дохід від реалізації продукції |

тис.грн |

18629 |

19001 |

36212 |

194,4 |

| 2 |

Собівартість реалізованої продукції |

тис.грн |

13998 |

18629 |

28726 |

205,2 |

| 3 |

Чистий прибуток(+), |

тис.грн |

+1050 |

+3321 |

+5911 |

562,95 |

| 4 |

Необоротні активи, |

тис.грн |

4899 |

5653 |

7144 |

145,8 |

| 5 |

Оборотні активи, |

тис.грн |

6666 |

7429 |

9799 |

147 |

| 6 |

Довгострокові зобов’язання, |

тис.грн |

- |

- |

- |

- |

| 7 |

Поточні зобов’язання, |

тис.грн |

947 |

1824 |

3644 |

384,8 |

Одним з основних показників, який характеризує результат фінансово господарської діяльності підприємства є чистий дохід від реалізації продукції. В 2007 році він становив 36212 тис.грн., що в порівнянні з 2005 роком більше майже в 2 рази. Чистий прибуток зріс в порівнянні з 2005 роком на 4861 грн., і склав в 2007 році 5911 тис.грн.

В зв’язку з нарощуванням обсягів виробництва на підприємстві зросли розміри оборотних та необоротних активів. Оборотні активи за період з 2005 по 2007 роки зросли на 47%, а необоротні відповідно на 45,8%.

Вирішальну роль у виробничому процесі в промисловому підприємстві відіграють засоби виробництва. Їх використання характеризує досягнутий рівень виробництва на підприємстві. Результати по стану основних засобів на підприємстві відображені у табл.2. 2

Таблиця 2. 2.

Основні засоби та їх використання на ВАТ „Карлівський машинобудівний завод”

| № пп |

Показники |

Одиниці

виміру

|

2005р |

2006р |

2007р |

2007р в % до 2005р |

| 1 |

Обсяг промислової продукції |

тис.грн |

9712 |

17805 |

31727 |

326,7 |

| 2 |

Середньорічна вартість основних виробничих фондів |

тис.грн |

18129 |

18366 |

18828 |

103,9 |

| 3 |

Середньо облікова чисельність працівників |

чол. |

521 |

673 |

751 |

144,1 |

| 4 |

Фондоозброєність |

тис.грн |

34,8 |

27,3 |

25,1 |

27,9 |

| 5 |

Фондоємкість |

грн |

1,87 |

1,03 |

0,59 |

31,6 |

| 6 |

Фондовіддача |

грн |

0,54 |

0,97 |

1,69 |

313,0 |

Аналізуючи ефективність використання на підприємстві основних засобів можна зробити висновок, що за період з 2005р по 2007 р. фондовіддача зросла на 1,15 грн. В 2007 році вона становила 1,69 грн, тобто на 1грн., основних засобів вироблено 1,69 грн. промислової продукції, тоді як в 2005 році цей показник був низьким і становив 0,54 грн.

В зв’язку з ростом обсягів виробництва продукції за досліджуваний період зменшилась фондоємкість продукції з 1,87 грн. в 2002 році до 0,59 грн в 2007 році або на 68,4%.

Визначимо, як зміна випуску продукції та середньорічної вартості основних засобів вплинули на цей показник. Для цього визначимо умовну фондовіддачу, поділивши обсяг промислової продукції 2007 року на середньорічну вартість основних засобів 2002 року:

ФВум

= ВП 2007р

/ ОЗ2005р

= 31727/18129 = 1,75грн., де ФВум

– умовна фондовіддача, ВП2007р

- обсяг виробництва промислової продукції 2007 року, ОЗ2005р

- середньорічна вартість основних виробничих фондів 2005 року.

За рахунок зміни обсягів виробництва промислової продукції фондовіддача (ФВвп

)збільшилась на 1,21 грн:

ФВвп

= ФВум

– ФВ2005р

= 1,75 – 0,54 = 1,21 грн.,

А за рахунок зміни вартості основних засобів (ФВоз

)зменшилась на 0,06 грн.

ФВоз

= ФВ2007 р

- ФВум

= 1,69 – 1,75 = - 0,06 грн.

В зв’язку з ростом обсягів виробництва продукції, за досліджуваний період зменшилась фондоємкість продукції з 1,87 грн., в 2002 році до 0,59 грн., в 2007 році.

За період з 2005 по 2007 роки чисельність працівників на підприємстві зросла на 44,1 %, а середньорічна вартість основних засобів за цей період не зазнала значних змін. Зростання становить лише 3,9 %. Це вплинуло на показник фондоозброєності. Якщо в 2005 році на одного працівника припадало 34,8 тис.грн. основних засобів, то в 2007 р 25,1 тис.грн, що менше на 27,9 %. Але незважаючи на зменшення фондоозброєності працівників, обсяги виробництва промислової продукції на підприємстві зростають, хоча основні засоби потребують оновлення.

Основними видами продукції, яку випускає завод є виробництво: зерносушарок, норій, конвеєрів скребкових.

В 2005 році було вироблено 12 зерносушарок, а в 2007 році 40, кількість вироблених норій зросла з 87 шт., в 2005 році до 173 шт., в 2007 році, а конвеєрів скребкових з 3 шт., до 102 шт., відповідно.

Збільшення обсягів виробництва відбулося завдяки розширенню інвестиційної діяльності підприємства.

Якщо в 2004 році загальний обсяг інвестицій в основний капітал склав лише 57 тис.грн., (ремонт діючого обладнання), то в 2007 році обсяг інвестицій зріс до 3774,3 тис.грн. І це позитивна тенденція, тому що саме вкладення інвестицій у виробництво дає змогу: розширювати асортимент продукції, освоювати нові види продукції, нарощувати темпи промислового розвитку.

Тому підприємством були розроблені та проведені інвестиційні проекти. Основні інвестиційні проекти наведені в табл. 2. 3.

Таблиця 2. 3

Здійснені інвестиційні проекти по ВАТ „Карлівський машинобудівний завод”.

| Назва інвестиційного проекту |

Одиниці виміру |

2006 р. |

2007 р. |

| Прокатний стан |

тис.грн. |

311,5 |

- |

| Прес для гнуття металу |

тис.грн. |

433,6 |

799,5 |

| Установка повітряно-плазмової різки |

тис.грн. |

19,3 |

- |

| Інші станки та технологічні установки |

тис.грн. |

103,6 |

770,0 |

| Комп’ютерна техніка |

тис.грн. |

135,3 |

34,6 |

| Інше обладнання |

тис.грн. |

44,1 |

181,8 |

| Прошивочні машини |

тис.грн. |

- |

1599 |

| Пофарбувальний цех |

тис.грн. |

- |

266,5 |

| Променеве опалення |

тис.грн. |

- |

106,6 |

| Встановлення котла |

тис.грн. |

73,8 |

- |

| Ремонт обладнання |

тис.грн. |

1121,2 |

3774,3 |

Підприємство впровадило інвестиційні проекти за рахунок власних коштів. Завдяки цьому було освоєно нові види продукції, а також не було зобов’язань перед банками за надані кредити для проектів.

Тільки установка повітряно-плазмової різки, дала відчутний приріст в кількості оброблених деталей, і як результат більш швидке виконання замовлень. Не можна не згадати, та переоцінити рівень комп’ютерного забезпечення будь-якого підприємства, а для такого великого, то це взагалі дуже важливе питання. Адже всі операції починаючи з пошуку клієнтів і до обліково-розрахункових операцій проводяться саме на комп’ютерах.

Забігаючи наперед скажу, що у планах керівництва фірми ставиться питання про розробку власного сайту підприємства.

Ноу-хау на заводі беззаперечно є променеве опалення, що в порівнянні зі звичайним, більш ефективне та продуктивне.

Продуктивність праці на підприємстві завжди є головним чинником, завдяки якому зростає обсяг виробництва. Показники продуктивності праці досліджуваного підприємства наведені в таблиці 2. 4.

Таблиця 2. 4

Продуктивність праці на ВАТ „Карлівський машинобудівний завод”

| № пп |

Показники |

Одиниці виміру |

2005р |

2006р |

2007р |

2007р в % до 2005р |

| 1 |

Обсяг виробництва промислової продукції |

тис. грн. |

9712 |

17805 |

31727 |

326,7 |

| 2 |

Середньо облікова чисельність працівників |

чол. |

521 |

673 |

751 |

144,1 |

| 3 |

Виробництво промислової продукції на 1 працівника |

тис.грн. |

18,6 |

26,5 |

42,2 |

226,7 |

| 4 |

Відпрацьовано всього |

люд-год. |

924876 |

1100071 |

1542990 |

166,8 |

| 5 |

Відпрацьовано 1

працівником

|

люд-год. |

1775 |

1635 |

2055 |

115,8 |

З наведеної таблиці видно, що на підприємстві за період з 2005 року по 2007 рік відбувалося зростання обсягів виробництва продукції. За 2006 рік в порівнянні з попереднім роком ріст виробництва продукції склав 83,3%, а за 2007 рік ріст виробництва становив в порівнянні з 2006 роком 78,2%. Значно зросла і чисельність працівників з 521 чол., в 2005 році до 751 чол. в 2007 році, або на 44,1%.

В 2007 році виробництво продукції на одного працівника становило 42,2 тис. грн., що більше ніж в 2005 році в 2,3 раза. За період, що аналізувався, зросла кількість відпрацьованих одним працівником людино-годин. В 2007 році вона становила 2055 люд-год., що більше ніж в 2005 році на 15,8%. Фонд робочого часу в 2005 та в 2006 роках не був вироблений через те, що підприємство працювало в режимі скороченого робочого дня. Зараз підприємство працює в режимі повного робочого дня, і нарощує обсяги виробництва.

Як видно з наведених вище показників, на підприємстві прослідковується підвищення основних економічних показників діяльності. Тож можна говорити про позитивну тенденцію розвитку як всього підприємства, так і його виробничих підрозділів. Наприклад, при характеристиці фінансово господарської діяльності підприємства спостерігається наступна тенденція, що показана на рис. 2. 2.

Рис. 2. 2. Основні показники фінансово-господарської діяльності підприємства.

Також на підприємстві постійно збільшується кількість працівників, що дає міцну основу для подальшого розвитку підприємства. Особливу увагу становлять молоді спеціалісти, яких на сьогоднішній день 40% від працюючих, яким за 35 років і більше. За три роки значно зросло виробництво промислової продукції на одного працівника, що дало змогу підвищити рівень заробітної плати.

Постійно зростає кількість виробництва основних видів продукції підприємства, на сьогоднішній день, це: зерносушарки, норії, конвеєра скребкові, та силоси для зберігання зерна. Тобто, підприємство впевнено дивиться в майбутнє, та має добрі перспективи, щодо подальшого успішного розвитку, як на ринку України так і на закордонних ринках.

Прибуток розподіляється між державою, власниками підприємства і підприємством. Взаємини між державою і підприємством із приводу прибутку будуються на основі оподаткування прибутку. На підприємстві розподілу підлягає прибуток після сплати податків і виплати дивідендів. З нього також можуть виплачуватися податки в місцеві бюджети. Деякі аспекти розподільного процесу фіксуються в статуті підприємства. Відповідно до статуту чи рішення розпорядницького органа на підприємстві створюються фонди:

- нагромадження - використовується на науково-дослідні роботи, проектні, конструкторські, розробку й освоєння нових видів продукції, технічне переозброєння і реконструкція діючого виробництва, на погашення довгострокових позичок і сплати відсотків і податків по них, фінансування приросту оборотних коштів;

- споживання - використовується на соціальний розвиток і соціальні потреби, за рахунок його фінансуються витрати по експлуатації об’єктів соціально-побутового призначення, що знаходяться на балансі господарюючого суб'єкта, будівництво об'єктів невиробничого призначення; проведення оздоровчих і культурно-масових заходів;

- резервних фондів - він забезпечує резервний капітал.

У ринковій економіці відрахування в резервний капітал носять першочерговий характер. Його величина характеризує готовність підприємства до страхування ризику, пов'язаного з підприємницькою діяльністю. При розподілі перетинаються інтереси як суспільства в цілому в особі держави, так і підприємницькі інтереси господарюючих суб'єктів і їхніх контрагентів.

Порядок розподілу чистого прибутку на підприємстві ілюструє рис 3.1

Рис. 3.1 Порядок розподілу чистого прибутку на підприємстві

Для того, щоб давати будь-які рекомендації аналізованому підприємству щодо покращення політики розподілу прибутку підприємства перш за все необхідно проаналізувати існуючу практику розподілу прибутку на підприємстві. Таким чином проведемо аналіз розподілу прибутку на ВАТ "Карлівський машинобудівний завод" (табл. 3.1)

Резервний фонд на даному підприємстві не сформований, тому засоби на поповнення резервного фонду не направлялися.

Таблиця 3.1

Аналіз розподілу прибутку ВАТ "Карлівський машинобудівний завод"

| Показник |

2007 |

2006 |

Відхилення

(+, -)

|

| 1.Чистий прибуток |

5911 |

3321 |

2590 |

| 2.Нерозподілений прибуток |

1025 |

926 |

99 |

| 3.Прибуток до розподілу |

4886 |

2395 |

2491 |

| . Розподіл чистого прибутку: |

| в фонд нагромадження |

1516 |

811 |

705 |

| в фонд споживання |

2345 |

1052 |

1293 |

| в фонд соціальної сфери |

1025 |

532 |

493 |

| 4. Частка в чистому прибутку, % |

| фонду нагромадження |

31,0 |

34,0 |

-3,0 |

| фонду споживання |

48,0 |

44,0 |

4,0 |

| фонду соціальної сфери |

21,0 |

22,0 |

-1,0 |

Аналізуючи розподіл чистого прибутку у фонди спеціального призначення, необхідно знати фактори формування цих фондів.

Основним фактором є

1) - чистий прибуток,

2) коефіцієнт відрахувань прибутку.

Коефіцієнти відрахувань прибутку були встановлені менеджерами підприємства і погоджені з власником підприємства – керівництвом ВАТ "Карлівський машинобудівний завод".

Співвідношення використання прибутку на цілі нагромадження і споживання завдає вплив на фінансове положення підприємства. Недостатність засобів, що направляються на нагромадження, стримує ріст обороту, приводить до збільшення потреби в позикових засобах. Аналіз використання прибутку виявляє, наскільки ефективно розподілялися засоби на нагромадження і споживання.

Верхню границю потенційного розвитку підприємства визначає рентабельність власних засобів, що показує ефективність використання власного капіталу. Рентабельність власних засобів можна представити як відношення суми засобів, спрямованих на нагромадження і споживання, до величини власних засобів.

Rcс

= Чистий прибуток

х 100%; (3.1)

Власний капітал

Таблиця 3.2

Розрахунок рентабельності власного капіталу ВАТ "Карлівський машинобудівний завод"

Рентабельність власного капіталу, %

2006р.

|

Рентабельність власного

капіталу, %

2007р.

|

Відхилення |

| (3321 : 38996) · 100 = 8,5 |

(5911 : 42440) · 100 = 13,9 |

5,4 |

З таблиці 3.2 видно, що рентабельність власного капіталу підприємства збільшилась у порівнянні з попереднім періодом на 5,4%.

Рентабельність власного капіталу показує ефективність використання власного капіталу підприємством, вказує на величину прибутку отримуваного з кожної гривні, вкладеної в підприємство власниками.

Для досягнення високих темпів росту обороту потрібно підвищувати можливості збільшення рентабельності власних засобів.

Рентабельність - у загальному значенні, це відношення результатів до витрат. Рентабельність характеризує прибуток, одержуваний з кожної гривні, вкладених у підприємство чи інші фінансові операції.

Відношення фонду нагромадження до величини власного капіталу визначає внутрішні темпи росту, тобто темпи збільшення активів.

Vр = Фн / Вк; (3.2)

де Фн – фонд нагромадження; Вк – Власний капітал

Таблиця 3.3

Темп збільшення активів ВАТ "Карлівський машинобудівний завод"

| Темп збільшення активів, % 2006 р. |

Темп збільшення активів, %

2007 р.

|

Відхилення |

| (811 : 38996) * 100 = 2 |

(1516 : 42440) * 100 = 4 |

2 |

Як свідчать дані таблиці 3.3 внутрішні темпи росту збільшились по відношенню до 2006 року на 2,0 %.

Відношення фонду споживання до розміру власного капіталу складає рівень споживання.

Vр = Фс / Вк; (3.3)

де Фс – фонд споживання; Вк – Власний капітал.

Таблиця 3.4

Рівень споживання ВАТ "Карлівський машинобудівний завод"

| Рівень споживання, % 2006 р. |

Рівень споживання, % 2007 р. |

Відхилення |

| (1052 : 38996) * 100 = 3 |

(2345 : 42440) * 100 = 6 |

3 |

Внутрішні темпи росту збільшуються (темп збільшення активів) але дуже повільно, всього на 2,0 % , що дозволяє зробити висновок про недосконалу систему розподілу прибутку.

На ВАТ "Карлівський машинобудівний завод" значна частина прибутку була спрямована у фонд споживання і використовувалася на виплати соціального характеру. Однак недостатність засобів, що направляються на нагромадження, стримує зростання обороту, приводить до збільшення потреби в позикових засобах.

Направлення засобів у фонд нагромадження збільшить економічний потенціал, підвищить платоспроможність підприємства і фінансову незалежність, буде сприяти росту обсягу виконання робіт і реалізації без збільшення розміру позикових засобів. У такий спосіб ВАТ "Карлівський машинобудівний завод" потрібно переглянути порядок розподілу прибутку, направляючи більшу частину на формування фонду нагромадження.

ВИСНОВКИ

В умовах ринкової економіки чистий прибуток є основою економічного та соціального розвитку підприємства. Постійне збільшення чистого прибутку – це стале джерело фінансування розвитку виробництва (реінвестування прибутку), виплати дивідендів, створення резервних фондів, задоволення соціальних і матеріальних потреб працівників підприємства, благодійної діяльності.

Правильний а головне ефективний розподіл прибутку на підприємстві дає позитивні результати розвитку всієї інфраструктури підприємства в цілому.

Проаналізувавши літературні джерела, результати виробничої діяльності підприємства та його прибуток були напрацьовані деякі рекомендації досліджуваному підприємству для досягнення більш ефективного розподілу прибутку на підприємстві.

Основні напрямки вдосконалення механізму розподілу прибутку на підприємстві повинні на мою думку бути такі:

- оптимізувати систему оподаткування прибутку;

- розробити таку системи ставок і пільг податку на прибуток, що буде стимулювати використання чистого прибутку підприємства, насамперед, на розвиток і удосконалювання власної виробничої бази;

- викорінити непродуктивні витрати і втрати;

- розробити і реалізувати низку заходів, спрямованих на подолання кризи неплатежів з метою поступового зниження сум пені і штрафів, що сплачуються в бюджет і позабюджетні фонди;

- оптимізувати розподіл чистого прибутку, що залишається в розпорядженні підприємства, на фонди споживання і фонди нагромадження;

- розробити комплекс заходів, що забезпечують доцільне й ефективне використання засобів фондів споживання і нагромадження.

- переглянути порядок розподілу прибутку, направляючи більшу частину на формування фонду нагромадження.

ВИКОРИСТАНА ЛІТЕРАТУРА

1. Закон України “Про підприємства в Україні” // Відомості ВРУ, 1991, № 24, С. 611-629.

2. Закон України “Про оподаткування прибутку підприємств” від 22.05.97р. із змінами і доповненнями.

3. Бойчик І.М. Економіка підприємства. Навчальний посібник. – к.: АТІКА, 2002. – 480с.

4. В.М. Шаповал, Р.Н. Аврамчук, О.В. Ткаченко. Економіка підприємства: Уведення у спеціальність: Навчальний посібник / За науковою і загальною редакцією д-ра ек. Наук, проф. В.А. Ткаченка. – Київ: Центр навчальної літератури, 2003. – 288 с.

5. В.М. Шаповал, Р.Н. Аврамчук, О.В. Ткаченко. Економіка підприємства: Уведення у спеціальність: Навчальний посібник / За науковою і загальною редакцією д-ра ек. Наук, проф. В.А. Ткаченка. – Київ: Центр навчальної літератури, 2003. – 288 с.

6. Методы экономического анализа. // Под ред. 17. Бариленко В.И. и др. –Саратов: Изд. Сарат. универ., 2005. –200с.

7. Мухин С.А. Прибыль в новых условиях хозяйствования. –М.: Финансы и статистика, 2006. –144с.

8. Палій В.Ф. Нова бухгалтерська звітність. -К.: Контролінг, 2005. -524с.

9. Пошуків В. Фінансові проблеми стабілізації української економіки. // Економіка України, 2007, №1. с.7-10

10. Рєзников Л. Фінансовий стан і фінансова політика виробничих підприємств. // Економіка України, 2007, №7., с.11-14

11. Рыночная экономика : Словарь. / Под ред. Кипермана Г.Я. –М.: Республика, 2003. –524 с. Зятковський І.В. Фінанси підприємства: Навч. Посібник. – 2-ге вид., перероб. та доп. – К.: Кондор, 2003.- 364 с.

12. Економіка підприємства: Підручник/ М.Г. Грещак, В.М. Колот, А.П. Наливайко та інші; за ред. С.Ф. Покропивного. – 2-ге вид., перероблене і доповнене. – К.: КНЕУ, 2001. – 528 с.

13. Економіка підприємства: Навч. – метод. посібник для самост. вивч. дисц. / Г.О. Швиданенко, С.Ф. Покропивний, С.М. Клименко та ін. – К.:КНЕУ, 2000. – 284 с.

14. Економіка підприємства: Навч. посіб. / А.В. Шегда, Т.М. Литвиненко, М.П. Нахаба та ін.; За ред. А.В. Шегди. – 2 – ге вид., стер. – К.: Знання – Прес, 2002. – 335 с.

15. Економічний словник – довідник: За ред. проф. С.В. Мочерного / Худож. оформ. В.М. Шторина. – К.: Феміна, 1995. – 368 с.

16. Кулішов В.В. Економіка підприємства: теорія і практика: Навчальний посібник. – К.: Ніка-Центр, Ельга, 2004. – 216 с.

17. Мельник Л.Г., Карінцева О.І. Економіка підприємства: Конспект лекцій: Навч. посіб. – Суми: ВТД “Університетська книга”, 2003. – 412 с

18. Орлов О.О. Планування діяльності промислового підприємства. Підручник. – К.: Скарби, 2002. – 336 с.

19. Філімоненко О.С. Фінанси підприємства: Навчальний посібник. – К.: Ельга, Ніка-Центр, 2002. – 363 с.

20. Фінанси підприємств: Підручник / Керівник авт. кол.і наук. ред. проф. А.М. Поддєрьогін. 3-тє вид., перероб. та доп. –К.: КНЕУ, 2000, 480 с.

21. Цал-Цалко Ю.С., Холод Б.І. Економіка підприємства: навчальний посібник. – К.: Центр навч. літератури, 2003. с.

22. Цал-Цалко Ю.С. Фінансова звітність підприємства та її аналіз: Навч. Посібник. – 2-ге вид., перероб., доп. – Житомир: ЖІТІ, 2001. – 300 с.

23. Рязанова В., Широкорад Л. Общественные основы микроэкономики, переходная экономика: Учебное пособие., С-П.: Ант., 2004. – 421с.

24. Сотникова Л.В. О формировании финансовых результатов. // Бух. учет, в Украине 2007,№1

25. Учет финансовых результатов. // Налоги и бухгалтерський учет, 2005,№1

26. Ушакова Н.М.,Кукурудза Л.О. Управління прибутком торговельного підприємства. - К.:КТЕІ, 1993.-50 с.

27. Цыгичко А.Н. Новый механизм формирования эффективности. –М.: Экономика, 2004. –191с.

28. Чечета А.І. Інформація про фінансові результати і її аналіз // Фінанси України, 2007, №5, с. 32-34.

29. Шеремет А.Д. Комплексный экономический анализ деятельности предприятий. –М.: Экономика, 2000. –210с.

|