Курсова робота

з курсу „Бухгалтерський облік в торгівлі

і ресторанному господарстві”

на тему: „ Облік доходів в системі

управління прибутками”

(на матеріалах СП „КАРТ-ТИСА”)

Анотація

В курсовій роботі розглядаються питання організації обліку доходів, формування та обліку фінансових результатів господарської діяльності підприємства, представлено класифікацію доходів відповідно до вимог національних стандартів бухгалтерського обліку.

В практичній частині проведено дослідження існуючого стану обліку доходів від звичайної діяльності на досліджуваному підприємстві, розглядаються питання визнання, складу і оцінки доходів. Описано методику відображення даних про доходи і фінансові результати у фінансовій звітності підприємства. Значна увага приділена питанням автоматизації обліково-аналітичних робіт, розроблено рекомендації по удосконаленню обліку доходів та прибутку на підприємстві.

Робота містить: 15 рисунків, 22 таблиці, 70 сторінок.

Зміст

Вступ

1. Склад та класифікація доходів підприємства

2. Економіко-правовий аналіз нормативної бази та огляд спеціальної літератури

3. Організаційно-економічна характеристика українсько-польського спільного підприємства „КАРТ-ТИСА”

4. Організація обліку доходів

5. Облік доходів від звичайної діяльності

6. Облік фінансових результатів

7. Звіт про фінансові результати

8. Вдосконалення обліку доходів підприємства

Висновки

Список використаних джерел

Додатки

Вступ

Формування ринкових відносин вимагає від кожного учасника підприємницької діяльності вміння вірно аналізувати економічну інформацію і приймати виважені рішення щодо інвестування своїх ресурсів в суб’єкти господарювання з метою одержання доходу.

У здійсненні виробничо-фінансової діяльності господарюючих суб¢єктів бере участь велика кількість взаємопов¢язаних організаційних, трудових, матеріальних і фінансових факторів. Мета кожного господарюючого суб¢єкта - якомога ефективніше використати ці фактори. Ефективність використання факторів виробництва виражається в кінцевому підсумку у фінансових результатах діяльності господарюючих суб¢єктів. Фінансові результати діяльності підприємств характеризуються такими економічними показниками як валовий доход, чистий доход, прибуток.

Реклама

Дохід (виручка) є потоком грошових коштів та інших надходжень за певний період, отриманим від продажу продукції, товарів, робіт, послуг. Отримання доходів створює основу для самофінансування підприємства за умови, що їх розмір достатній для покриття витрат підприємства з реалізації товарів та інших видів діяльності, виконання зобов’язань перед бюджетом та утворення чистого прибутку. Реалізація економічної стратегії розвитку підприємства здебільшого визначається обсягом доходу, який отримується. Знання чинників, які впливають на розмір доходів підприємства, дозволяє виявити основні напрямки пошуку резервів його збільшення.

Прибуток − це позитивна форма фінансових результатів, яка є рушійною силою, метою підприємницької діяльності та показником її ефективності. Він визначається як перевищення суми доходів над сумою витрат, які були понесені для отримання цих доходів.

Основним чинником, який впливає на цей підсумковий показник є дохід (виручка) від реалізації, що свідчить про ринковий попит на продукцію підприємства, повернення вкладених у виробництво коштів і можливість розпочати новий виробничий цикл. Для формування фінансового результату підприємства визначне місце займає правильне вирахування доходу (виручки) від реалізації продукції, товарів, наданих послуг.

Розвиток ринкових відносин в Україні зумовив кардинальні зміни в бухгалтерському обліку, що відбуваються з орієнтацією на міжнародні стандарти бухгалтерського обліку. Однією з головних загальноекономічних і бухгалтерських проблем як у практичному, так і в науковому плані є проблема трактування фінансового результату діяльності підприємства, методологія й методика його визначення й оподаткування.

Фінансовий облік є так званою мовою бізнесу, податковий - це засіб спілкування податкових органів із платниками податків. Важливість взаємоузгодженості інформації, що використовується як у фінансовому, так і в податковому обліках, сьогодні набула особливої актуальності.

Актуальність теми, недостатній рівень її розробки стосовно потреб сучасної ринкової економіки, наявність багатьох дискусійних питань визначили вибір теми, логіку та методи курсового дослідження.

Предметом дослідження є організація обліку доходів та їх вплив на формування фінансових результатів господарської діяльності підприємства.

Об’єктом дослідження обрано Українсько-польське спільне підприємство “КАРТ-ТИСА”, основною діяльністю якого є виробництво наочних приладів та інших виробів, їх реалізація на українському і польському ринках; торгово-комерційна діяльність; надання послуг по перевезенню вантажів.

Реклама

Метою курсової роботи є визначення стану організації та методології бухгалтерського обліку доходів та фінансових результатів діяльності підприємства в умовах ринку та внесення пропозицій щодо їх удосконалення.

Для досягнення цієї мети в курсовій роботі поставлені такі завдання:

- висвітити економічну сутність поняття “доходи”, „прибуток” в ринкових умовах господарювання;

- проаналізувати існуючу нормативно-правову базу і спеціальну літературу з обліку, аналізу доходів та фінансових результатів;

- оцінити організацію та стан бухгалтерського обліку на матеріалах СП “КАРТ-ТИСА”;

- висвітлити методологію ведення обліку доходів від звичайної діяльності та фінансових результатів на підприємстві;

- висвітлити методологію складання звітності з фінансових результатів;

- розглянути систему автоматизації обліково-аналітичних робіт в системі управління фінансовими результатами підприємства.

Інформаційна база поточного управління основними господарськими показниками підприємства визначається системою показників фінансового обліку підприємства. На основі цієї системи показників проводиться узагальнений аналіз, прогнозування та поточне планування діяльності підприємства.

У зв’язку з переходом підприємств України на загальноприйняту в міжнародній практиці систему бухгалтерського обліку, показники управлінського обліку підприємства дають можливість істотно доповнити фінансовий облік. Управлінський облік являє собою систему обліку усіх необхідних показників, що формують інформаційну базу оперативних управлінських рішень і планування діяльності підприємства в наступному періоді, і допомагає використовувати відповідну інформацію

1. Склад та класифікація доходів підприємства

Згідно з Господарським Кодексом України в умовах ринкової економіки підприємства здійснюють свою діяльність з метою отримання відповідного доходу (прибутку).

Отримання доходів ─ виручки від реалізації продукції (робіт, послуг) ─ свідчить про те, що продукція підприємства знайшла свого споживача, що вона відповідає вимогам та попиту ринку за ціною, якістю, іншими технічними, функціоналними характеристиками та властивостями. Отримання доходів створює основу для самофінансування підприємства за умови, що їх розмір достатній для покриття витрат підприємства з реалізаціії товарів та інших видів діяльності, виконання зобов’язань перед бюджетом та утворення чистого прибутку.

Управління доходами торговельного підприємства, спрямоване на максимізацію їх розміру, визначає необхідність їх системної класифікації, яка може бути проведена за певними ознаками.

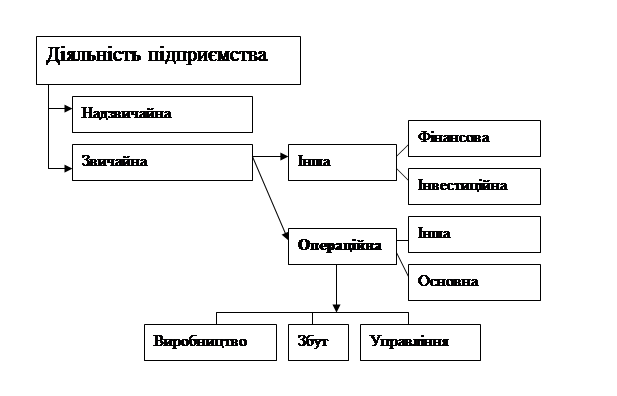

Доходи можуть виникати в результаті операційної, фінансової та інвестиційної діяльності (рис.1.1).

Склад доходів, що відносяться що відповідної групи, встановлено Положенням (стандартом) бухгалтерського обліку 3 „Звіт про фінансові результати” (рис.1.2).

Відповідно до вимог П(С) БО 15 „Дохід” доходи підприємства класифікуються за різними ознаками. З метою визнання доходу та визначення його суми в обліку розрізняють дохід від:

„- реалізації продукції, товарів, інших активів, придбаних з метою продажу (крім інвестицій у цінні папери);

- надання послуг;

- використання активів підприємства іншими фізичними та юридичними особами, результатом яких є отримання відсотків, дивідендів, роялті” [ ]

Рис.1.1. Класифікація видів діяльності підприємства

Найбільшу питому вагу в доходах торговельного підприємства займають доходи від основної діяльності ─

торговельної. Ці доходи для торговельного підприємства отримали назву валового доходу.

У зв’язку з тим, що в торгівлі нова споживча вартість не створюється, доход від реалізації товарів являє собою плату за надання торговельно-посередницької послуги (доведення товарів до споживачів та їх реалізація), яка становить частину виручки торговельного підприємства.

Необхідність отримання доходів від торговельної діяльності підприємства обумовлена потребою відшкодування витрат на ведення діяльності і отримання певної суми прибутку, яка забезпезпечує досягнення стратегічної мети підприємства.

Основними джерелами доходів від продажу товарів є:

- торговельна надбавка до ціни придбання товарів;

- торговельна знижка з продажної ціни товару.

За своєю економічною природою торговельні надбавки та знижки являють собою ціну на послуги торговельного підприємства. Їх рівень, як і рівень інших цін, в умовах ринкової економіки залежить:

- з одного боку, від співвідношення між попитом та пропозицією на торговельні послуги, ступеня конкуренції та товарному ринку, якості послуг, що надаються, і рівня цін закупівлі та продажу товарів;

- з іншого боку, від витратомісткості реалізації товарів і норми прибутку, яка відповідає стратегії розвитку підприємства.

Різниця між ціною продажу та купівлі товарів на різних стадіях реалізації товару являє собою доход торговельного підприємства з одиниці реалізованого товару. Валовий доход торговельного підприємства формується як різниця між виручкою від реалізації товарів та сумою оплати постачальникам закуплених товарів.

В оптовій торгівлі валовий доход утворюється також у вигляді різниці між ціною придбання та продажу товарів. Його розмір залежить від розміру надбавки, яка диференціюється за формами оптового товарообороту, виходячи з їх витратомісткості.

Методологічні засади формування у бухгалтерському обліку інформації про доходи від звичайної діяльності підприємства та її розкриття у фінансовій звітності визначаються Положенням (стандартом) бухгалтерського обліку 15 “Дохід”. Структура П(С)БО 15 наведена на рис. 1.3.

Критерії визнання доходу застосовуються окремо до кожної операції. Проте їх необхідно застосовувати до окремих елементів однієї операції, або двох чи більше операцій разом, якщо це випливає із суті такої операції.

Доходи включаються до складу об’єктів облікового процесу на підставі принципів нарахування та відповідності.

Принцип нарахування передбачає відображення в обліку доходів у момент їх виникнення незалежно від дати надходження або сплати грошових коштів. Наприклад, якщо відвантаження продукції здійснюється в одному звітному періоді, а оплата буде здійснюватись в наступному звітному періоді, то дохід визнається і відображається в обліку на дату відвантаження продукції.

Принцип відповідності передбачає визначення фінансового результату шляхом порівняння доходів звітного періоду з втратами цього ж періоду, понесеними для отримання цих доходів. Наприклад, при відображенні в обліку визнаного доходу від реалізації продукції одночасно визначаються і відображаються в обліку її собівартість і всі витрати, пов’язані з такою реалізацією.

Порядок визнання доходів від звичайної діяльності відповідно до класифікаційних груп представлений в табл.1.1.

Таблиця 1.1 Порядок визнання доходів від звичайної діяльності

№

з/п

|

Групи класифікації

доходів

|

Особливості визнання |

| окремі |

загальні |

| 1 |

2 |

3 |

4 |

| 1 |

Дохід (виручка) від реалізації продукції (товарів, робіт, послуг) |

-передача покупцю ризиків та вигод, пов’язаних з правом власності на продукцію (товар, інший актив);

-втрата підприємством подальшого контролю та управління за реалізо-ваною продукцією (товарами, іншими активами);

-можливість достовірного визначен-ня витрат, пов’язаних з даною операцією.

|

-сума доходу може бути достовірно визначена;

-існує ймовірність збільшення економічних вигод внаслідок операції.

|

| 2. |

Дохід від надання послуг |

-можливість достовірної оцінки ступеня завершеності надання послуг на дату балансу;

-можливість визначення витрат,

пов’язаних з наданням послуг та необхідних для їх завершення

|

-сума доходу може бути достовірно визначена;

-існує ймовірність збільшення економічних вигод внаслідок операції

|

| 3. |

Дохід від використання активів іншими підприємствами |

-відсотки визначються у тому звітному періоді, до якого вони належать, виходячи із бази їх нарахування та терміну користування відповідними активами;

- роялті визнаються за принципом нарахування згідно з економічним змістом відповідної угоди;

- дивіденди визнаються у періоді прийняття рішення про їх виплату

|

- сума доходу може бути достовірно визначена;

- існує ймовірність надходження економічних вигод, внаслідок операції

|

При цьому згідно з п.15 П(С)БО 15 визнаний дохід від реалізації продукції (товарів, робіт, послуг) не коригується на величину пов’язаної з ним суми безнадійної або сумнівної заборгованості, сума якої визнається витратами підприємства. Якщо дохід від надання послуг не може бути правильно визначений, то він відображається в розмірі визначених витрат, що підлягають відшкодуванню, а якщо не існує імовірності відшкодування вказаних витрат, то дохід не визнається, а вказані витрати відносяться до витрат облікового періоду.

Дане Положення (пп.16-19) також визначає порядок визнання або невизнання в обліку отриманих сум, як цільове фінансування (табл. 1.2).

Таблиця 1.2 Порядок визнання доходів у вигляді цільового фінансування

№

з/п

|

Дохід у вигляді цільового фінансування |

| Вид доходу |

Порядок визнання |

Порядок невизнання |

| 1 |

2 |

3 |

4 |

| 1. |

Цільове фінансування |

Визнається доходом, якщо є підтвердження того, що воно буде отримане, і підприємство виконає умови такого фінансування |

Не визнається доходом доти, доки немає підтвердження, що воно буде отримане, і підприємство виконає умови такого фінансування |

| 2. |

Цільове фінансування у вигляді:

-компенсації збитків, що їх підприємство вже має;

-або з метою термінової фінан

|

Визнається доходом того періоду, в якому виникла дебіторська заборгованість, по-в’язана з цим фінансуванням |

Не визнається доходом того періоду, у якому не виникла дебіторська заборгованість, пов’язана з цим фінансуванням |

| сової підтримки підприємства без майбутніх витрат пов’язаних з цим |

| 3. |

Отримане цільове фінансування |

Визнається доходом тих періодів, у яких було здійснено витрати, пов’язані з використанням умов цільового фінансування |

Не визнається доходом тих періодів, у яких не було здійснено витрат, пов’язаних з використанням умов цільового фінансування |

| 4. |

Цільове фінансування капітальних інвестицій |

Визнається доходом періоду корисного використання відповідних об’єктів інвестування (основних засобів,нематеріальних активів) пропорційно сумам нарахованої амортизації цих об’єктів |

Не визнається доходом періоду, у якому немає корисного використання відповідних об’єктів інвестування (основних засобів, нематеріальних активів) |

Надходження від інших осіб, що не визнаються доходами, та випадки, коли дохід не визнається, наведено у табл. 1.3.

Таблиця 1.3 Випадки, коли надходження не визнаються доходом

№

з/п

|

Надходження, що не визнаються доходом |

Випадки, коли дохід не визнається |

| 1. |

Сума податку на додану вартість, акцизів, інших податків і обов’язкових платежів, що підлягають перерахуванню до бюджету та позабюджетних фондів |

Здійснення обміну продукцією товарами, роботами, послугами та іншими активами), які є подібними за призначенням та мають однакову справедливу вартість |

| 2. |

Сума надходжень за договором комісії, агентським та іншим аналогічним договором на користь комітента, принципала тощо |

| 3. |

Сума попередньої оплати продукції (товарів, робіт, послуг) |

| 4. |

Сума авансу в рахунок оплати продукції (товарів, робіт, послуг) |

| 5. |

Сума задатку під заставу або в погашення позики, якщо це передбачено відповідним договором |

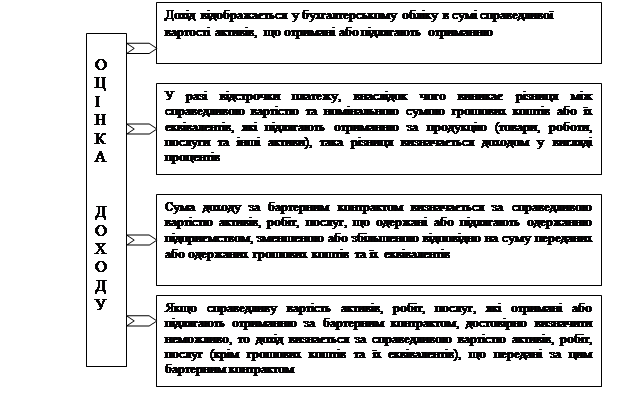

В бухгалтерському обліку дохід відображається в сумі справедливої вартості отриманих активів або тих, що підлягають одержанню (рис 1.5). Сума доходу, яка виникає в результаті господарської операції, як правило, визначається шляхом домовленості між підприємством і покупцем або користувачем активу.

Рис. 1.5. Критерії оцінки доходу

Таким чином, дохід визнається в тій сумі грошових коштів або їх еквівалентів, які були отримані або підлягають отриманню.

Чинна система оподаткування прибутку підприємств, яка введена в Україні у 1997 році оновленою редакцією Закону України „Про оподаткування прибутку підприємств ” (із змінами і доповненнями від 01.07.2004 р. №1957-ІV), передбачає, що в основу системи оподаткування прибутку підприємств кладеться обсяг їхніх валових доходів і валових витрат. Саме різниця між валовими доходами і валовими витратами в основному визначає об’єкт оподаткування прибутку підприємств.

Під валовим доходом Закон про оподаткування прибутку підприємств розуміє „загальну суму доходів суб’єкта підприємницької діяльності, отримуваних ним на території України і за її межами у грошовій або інших формах від усіх видів діяльності ” [2]

У складі сукупного валового доходу платника податку виділяють наступні групи доходів:

1. Доходи від реалізації товарів (робіт, послуг).

2. Доходи від операцій з цінними паперами, валютними коштовностями та борговими зобов’язаннями.

3. Доходи від операцій з основними фондами, нематеріальними активами та капітальний доход, що пов’язаний з видобутком корисних копалин.

4. Доходи у вигляді безповоротної фінансової допомоги та безоплатно наданих товарів.

5. Доходи від врегулювання сумнівної або безнадійної заборгованості.

6. Доходи від здійснення операцій лізингу (оренди).

7. Доходи у вигляді пасивного прибутку, одержані за межами митної території України (з урахуванням сплаченого податку).

8. Інші види доходів, що входять до складу об’єкта оподаткування.

До складу валових доходів не вносяться суми непрямих податків, які становлять частину відпускної ціни товарів, робіт, послуг і призначені для перерахування до бюджету (податок на додану вартість і акцизний збір).

В законодавчому порядку в Україні встановлений єдиний порядок ведення податкового обліку в частині фіксації дати появи у підприємств валових доходів (тобто збільшення валових доходів), а також збільшення валових витрат, що вкрай важливо для визначення суми податку на прибуток. Датою збільшення валового доходу від реалізації продукції вважається дата відвантаження товару, а для робіт, послуг − дата фактичного їх виконання, засвідчена у відповідних документах, підписаних сторонами; якщо ж здійснено авансовий платіж під відвантаження товару, виконання робіт, надання послуг, датою збільшення валових доходів вважається дата зарахування коштів від покупця на банківський рахунок підприємства-постачальника.

Маса одержання прибутку залежить від обсягу діяльності підприємства (товарообороту), кількості реалізованих товарів. Збільшенню обсягу продажу сприяє здійснення ефективної маркетингової політики шляхом включення в перелік взаємодоповнюючих товарів, надання споживчого кредиту при реалізації товарів, розширення системи додаткових торговельних послуг, пов’язаних із реалізацією товарів, здійснення ефективних рекламних заходів. Для оптової торгівлі важливе значення в розширенні продажу має регіональна диверсифікація збуту. Розглянуті фактори прямо впливають на величину доходів, а відповідно, і на прибуток підприємства.

Управління доходами передбачає:

- створення інформаційної бази для прийняття управлінських рішень;

- проведення аналізу обсягу та складу отриманих доходів; чинників, які визначають їх розмір та рівень; ступеня достатності отримання доходів для забезпечення самофінансування розвитку підприємства;

- формування політики отримання доходів та вибір інструментів та важелів її реалізації;

- розробка прогнозу можливих варіантів отримання доходів за видами діяльності та їх експертиза щодо можливості реалізації;

- формування оптимального варіанту плану доходів підприємства.

Однією з головних загальноекономічних і бухгалтерських проблем як у практичному, так і в науковому плані є проблема трактування фінансового результату діяльності підприємства, методологія та методика його визначення й оподаткування.

У зарубіжних системах обліку вихідним моментом і метою є визначення фінансового результату, що віддзеркалює ефективність використання вкладеного власником капіталу. При цьому прибуток трактується як складова власного капіталу, тобто його приріст протягом певного часу; сама діяльність – не як сукупність процесів розширеного відтворення, а як витрачання вкладеного капіталу (власного й залученого) з метою його збільшення. Сучасна зарубіжна наука трактує бухгалтерський облік як певну знакову систему, спрямовану на визначення прибутку, а теорію бухгалтерського обліку – як аналіз методів його обчислення. Оскільки бухгалтерський облік є знаковою системою, то з позиції семіотики прибутку, як поняттю, надається певний синтаксичний, семантичний і прагматичний зміст.

Синтаксичний підхід до вивчення прибутку дає змогу встановити його структуру, складові, які його утворюють, концепцію його визнання в обліку, порядок формування в системі рахунків. Семантичне розуміння прибутку передбачає тлумачення його як показника ефективності функціонування підприємства. Фактично усі фінансові коефіцієнти, які обчислюються для економічного аналізу, базуються саме на семантичній концепції прибутку. Воднораз цей підхід має на меті зближення показників економічного і бухгалтерського прибутків. Бухгалтерський прибуток – це і є фактичний приріст власного капіталу протягом звітного періоду, який визначається за даними бухгалтерського обліку.

Зближення економічного і бухгалтерського прибутків – дуже цікава наукова і практична проблема, які, звісно, ніколи до кінця не буде розв’язана. В економічній літературі витрати на сплату податків не належать до тих, що впливають на розмір економічного прибутку. Але, сам факт урахування цих витрат при обчисленні фінансового результату створює в бухгалтерському обліку умови для визначення реального прибутку як доходу, "очищеного" від усіх видів витрат, у тому числі й витрат на сплату податків. А визначення цих витрат способом "повної відстрочки" дає змогу усунути повною мірою вплив невідповідності доходів і витрат різних звітних періодів при обчисленні прибутку, тобто посилити його семантичне значення, яке прямо узгоджується з релевантністю бухгалтерської інформації.

Прагматичне розуміння прибутку пов’язане з використанням його у прогнозуванні майбутньої діяльності підприємства. При створенні прогнозних моделей прибутку на наступні звітні періоди враховується прибуток від звичайної діяльності, отриманий у попередні періоди, і коригуються всі його складові відповідно до очікуваних змін у наступних періодах.

Висвітлений підхід до тлумачення прибутку в сучасних зарубіжних системах обліку вплинув на побудову професійних і національних планів розрахунків для обліку господарської діяльності суб’єктів господарювання в різних країнах світу і визначення методів розрахунку фінансового результату. Отже, існує три методи визначення фінансового результату. Головний із них – метод "витрати – випуск". Другий метод спирається на формулу балансу: актив дорівнює сумі власного капіталу і зобов’язань. Третій – визначає фінансовий результат як зміну вартості чистих активів на початок і кінець звітного періоду. Для розрахунку фінансового результату за кожним методом передбачені певні моделі у планах рахунків, які, в свою чергу, пов’язані зі структурою фінансових звітів.

На підприємствах зарубіжних країн головним способом визначення фінансового результату є спосіб, що ґрунтується на зіставленні доходів і витрат, тобто третій за наведеною таблицею. Перший і другий – використовуються для підприємства малого бізнесу в умовах спрощеного оподаткування.

Порядок визначення фінансового результату на підприємствах України та відображення його у звітності регламентуються у таких Положеннях (стандартах) бухгалтерського обліку: П(С)БО 2 "Баланс", П(С)БО 3 "Звіт про фінансові результати", П(С)БО 15 "Дохід", "П(С)БО 16 "Витрати", П(С)БО 17 "Податок на прибуток". Впровадження зазначених нормативних документів на практиці має надзвичайно велике значення, оскільки трансформує систему обчислення фінансового результату відповідно до Міжнародних стандартів.

Реформування народного господарства України відбувається не так швидко, як хотілося б. Шлях до розвиненої ринкової економіки важкий і тернистий. Стандарти бухгалтерського обліку деякою мірою випереджають трансформаційні процеси в економіці, й тому їхнє впровадження не завжди відповідає потребам користувачів бухгалтерської інформації.

Прибуток – це кінцевий результат діяльності підприємства, що характеризує абсолютну ефективність його роботи. В умовах ринкової економіки прибуток є найважливішим чинником стимулювання виробничої і підприємницької діяльності підприємства та створює фінансову основу для її розширення, задоволення соціальних і матеріальних потреб трудового колективу. Чистий прибуток – найважливіший показник для оцінювання виробничої та фінансової діяльності підприємств, оскільки відбиває ступінь його активності та фінансового благополуччя, а також ефективність менеджменту. За чистим прибутком визначається прийнятий для інвестора рівень дохідності активів підприємства для порівняння з альтернативними варіантами напрямку інвестування.

Основним чинником, який впливає на цей підсумковий показник є дохід (виручка) від реалізації, що свідчить про ринковий попит на продукцію підприємства, повернення вкладених у виробництво коштів і можливість розпочати новий виробничий цикл. Розмір виручки від реалізації залежить від обсягів і структури виробництва за видами продукції та ринкових цін кожного виду. Відділи маркетингу підприємств зобов’язані постійно аналізувати ринковий попит на продукцію підприємства і своєчасно на нього реагувати.

Аналіз фінансових результатів діяльності підприємства, зокрема аналіз формування прибутку, є в Україні найдинамічнішим видом аналізу. І пов’язано це в першу чергу не з появою нових методів та прийомів аналізу, а з процесом реформування бухгалтерського обліку в Україні, з постійними змінами законодавчої та нормативної бази, яка значною мірою визначає напрями цього аналізу.

2. Економіко-правовий аналіз нормативної

бази та огляд спеціальної літератури

Реформування бухгалтерського обліку і фінансової звітності, що здійснюється Міністерством фінансів України, є позитивним явищем в умовах розвитку нових суспільно-економічних відносин у державі. Зокрема, розроблено національні стандарти бухгалтерського обліку і фінансової звітності на основі міжнародних стандартів, затверджені плани рахунків для господарських суб’єктів, розроблено і затверджено форми фінансової звітності відповідно до міжнародної практики тощо.

Здійснені заходи відповідають Програмі реформування бухгалтерського обліку в Україні, спрямовані на уніфікацію про фінансовий стан суб’єктів господарювання, яка застосовується у високорозвинених країнах з ринковою економікою і різними формами власності.

Це сприяє розвитку міжнародних економічних відносин України, залученню іноземних інвесторів, контролю виконання фінансово-економічних угод іншими державами, банками та міжнародними фінансовими організаціями, а також здійсненню спільної діяльності вітчизняних і зарубіжних партнерів тощо.

Огляд нормативно-правової бази, що використана при написанні курсової роботи наведений в табл. 2.1.

Таблиця 2.1 Економіко-правовий аналіз чинної нормативної бази з

обліку доходів підприємства

№

п/п

|

Нормативний документ |

Короткий зміст |

Використання в обліку, аналізі, контролі та аудиті |

| 1 |

2 |

3 |

4 |

| 1. |

Про бухгалтерський облік та фінансову звітність в Україні: Закон України від 16.07.1999 №996-ХІV |

Цей Закон визначає правові засади регулювання, організації, ведення бухгалтерського обліку та складання фінансової звітності в Україні |

В курсовій роботі використані принципи ведення бухгалтерського обліку, складання фінансової звітності. Формування облікової політики підприємства |

| 2. |

Про оподаткування прибутку підприємств: Закон України від 22.05.97 р. №283/97-ВР зі змінами і доповненнями в т.ч. внесеними Законом України “Про внесення змін до Закону України “Про оподаткування прибутку підприємств ” від 01.07.2004 №1957-ІV |

Основні правила ведення податкового обліку на підприємствах України. Визначення об¢єктів оподаткування, валових доходів, валових витрат, амортизації. |

Використовується для складання Декларації про податок на прибуток, розрахунок оподатковуваного прибутку в податковому обліку. |

| 3. |

Інструкція про застосування Плану рахунків бухгалтерського обліку активів, капіталу, зобов¢язань і господарських операцій підприємств і організацій, затверджений наказом Міністерства фінансів України від 30.11.99 р. №291 |

В інструкції наведена характеристика економічного змісту, призначення і структури кожного рахунка, типова кореспонденція рахунків, а також даються вказівки щодо порядку організації аналітичного обліку |

Використовується в обліку для забезпечення єдиного порядку відображення господарських операцій в системі рахунків, та узагальнення показників в обліку при складанні балансу та інших форм звітності |

| 4. |

Положення (стандарт) бухгалтерського обліку 3 “Звіт про фінансові результати”, затверджений наказом Міністерства фінансів України від 31.03.99 р. №87 |

Цим Положенням визначається зміст і форма Звіту про фінансові результати, вимоги до розкриття його статей. Дається методика визначення прибутку (збитку) за звітний період. |

Використовується для складання фінансової звітності, визначення фінансових результатів, визнання доходів і витрат у Звіті. На підставі даних Звіту розраховують показники та коефіцієнти ефективності господарської діяльності. |

| 5. |

Положення (стандарт) бухгалтерського обліку 6 „Виправлення помилок і зміни у фінансових звітах ”, затверджено наказом Міністерства фінансів України від 28.05.1999 р. №137 |

Цим Положенням визначається порядок виправлення помилок, внесення та розкриття інших змін у фінансовій звітності |

Використовується для складання ф.№5 „Примітки до річної фінансової звітності”, для заповнення розділу 5 „Доходи і витрати”. |

| 6. |

Положення (стандарт) бухгалтерського обліку 15 “Дохід”, затверджений наказом Міністерства фінансів України від 29.11.99 р. №290 |

Це Положення визначає методологічні засади формування в бухгалтерському обліку інформації про доходи підприємства та її розкриття у фінансовій звітності |

Застосовується у бухгалтерському обліку для класифікації доходу, критерії оцінки та розкриття інформації у примітках до фінансової звітності |

| 7. |

Положення (стандарт) бухгалтерського обліку 16 „Витратиш, затверджено наказом Міністерства фінансів України від 31.12.1999 р. №318 |

Це Положення визначає методологічні засади формування в бухгалтерському обліку інформації про витрати підприємства та її розкриття у фінансовій звітності |

Використовується для обліку витрат за елементами,формування собівартості реалізованої продукції (робіт, послуг), витрати впливають на формування фінансових результатів |

| 8. |

Положення про документальне забезпечення записів у бухгалтерському обліку, затверджене наказом Міністерства фінансів України від 24.11.1995 р. №88 |

Це Положення визначає порядок складання бухгалтерських первинних документів, склад документів, відповідальність за несвоєчасність складання документів і реєстрів бухгалтерського обліку |

Використовується на підприємстві для розв’язання завдань оптимізації бухгалтерського обліку, встановлення правил документообігу |

| 9. |

Порядок ведення книги обліку продажу товарів (робіт, послуг), затверджено наказом ДПАУ від 30.05.97 р. №165 |

Книга містить порядок обліку операцій з продажу і визначає податкові зобов’язання сум ПДВ |

Використовується на підприємстві для ведення податкового обліку з реалізації товарів, послуг (отримання доходу) і нарахуванню ПДВ |

| 10. |

Порядок подання фінансової звітності, затверджено постановою Кабінету Міністрів України від 28.02.2000 р. №419 |

Цей порядок встановлює обов’язок подання фінансової звітності органам державної статистики, терміни її подання; обов’язкове проведення інвентаризації перед складанням річної фінансової звітності |

Дотримуючись норм цього порядку, підприємство вчасно подає квартальну, річну фінансову звітність в органи державної статистики. |

| 11. |

Методичні рекомендації з перевірки зіставлюваності показників фінансової звітності підприємства, Лист Міністерства фінансів України від 31.12.2003 р. №31-04200-20-5/8622. |

У спеціальній таблиці подано взаємну погодженість показників, які відображені у звітних формах ф.№1-ф.№5. |

Використовується для перевірки правильності складання бухгалтерської фінансової звітності; взаємоув’язка показників доходу, прибутку. |

Під час ведення бухгалтерського обліку часто виникають питання про застосування чого чи іншого положення, рахунку тощо. Відповіді на питання дають провідні вітчизняні спеціалісти на сторінках періодичних видань. Огляд літератури, яка стосується теми роботи наведена в табл. 2.2.

Таблиця 2.2 Огляд літературних джерел з обліку доходів підприємства

№

п/п

|

Джерело |

Короткий зміст |

Використання для удосконалення обліку |

| 1 |

2 |

3 |

4 |

| 1. |

Буфатіна І.

Облік доходів і витрат відповідно до нового Плану рахунків // Бухгалтерський облік і аудит. - 2002.-

№2

|

У статті розглянуто основні відмінності в обліку доходів та витрат, пов¢язані із впровадженням нового Плану рахунків і національних П(С)БО |

В роботі було використано матеріали про облік доходів за новими стандартами бухгалтерського обліку |

| 2. |

Грабова Н.М.,

Добровський В.М.

Бухгалтерський облік у торгівлі: Навч.посіб.

К.: А.С.К., 2004.

|

У посібнику висвітлено особливості обліку доходів, витрат, формування фінансових результатів на підприємствах різних форм власності. |

Використовується в роботі для висвітлення питання класифікації, оцінки, визнання та обліку доходів підприємства |

| 3. |

Загородній В.

Формування інтегрованої бази даних для управління, обліку і контролю діяльності підприємства// Бухгалтерський облік і аудит. - 2001. - №6

|

Викладено технологію обробки інформації за допомогою автоматизованих робочих місць. Виділено основні напрями вдосконалення процесів документування і підготовки первинної інформації |

Використовується для формування інтегрованої бази даних для управління обліку і контролю діяльності підприємства із застосуванням комп¢ютерної техніки |

| 4. |

Кононенко О.

Аналіз фінансової звітності. - Х.: Фактор, 2002

|

В підручнику автор висвітлює питання, присвячені порядку проведення аналізу фінансової звітності підприємств |

Використовується для розрахунку основних фінансових показників |

| 5. |

Ловінська Л.Г.

Концепція фінансового результату у системі бухгалтерського обліку підприємств // Фінанси України. - 2003. - №11

|

Висвітлюється економічна сутність фінансового результату у ринкових умовах господарювання, розкриваються методи його обчислення |

Застосовується в роботі методика визначення фінансового результату, осмислення економіч- сутності фінансового результату |

| 6. |

Цал-Цалко Ю.С.

Фінансова звітність підприємства та її аналіз: Навч.посібник. −

К.: ЦУЛ, 2002.

|

В посібнику представлена методика складання і аналізу фінансової звітності підприємства. |

Використано в роботі для визначення показників фінансового стану підприємства |

| 7. |

Чебанова Н.В., Василенко Ю.А.

Бухгалтерський фінансовий облік: Посібник. − К.: „Академія”, 2002.− 672с.

|

Посібник містить системний виклад організації та методології бухгалтерського фінансового обліку. |

Використано в роботі для висвітлення питання організації обліку доходів підприємства, критерії їх визнання, та оцінка доходів. |

| 8. |

Шара Є.Ю.

Оцінка стану обліку доходів підприємств та його стандартизація // Фінанси України. − 2002. −№5.

|

В статті висвітлена суть доходів та фінансового результату підприємства, їх формування в бухгалтерському та податковому обліку |

Використано в роботі для формування пропозицій по удосконаленню обліку доходів та прибутку |

Визначення терміну „доходи” у розглянутих джерелах представлено в табл. 2.3.

Таблиця 2.3 Розкритяття терміну „доходи” у нормативних джерелах

| Джерело |

Визначення |

| Про оподаткування прибутку підприємств: Закон України від 22.05.97 р. №283 із змінами і доповненнями [2] |

Валовий дохід є загальною сумою доходу платника податку від усіх видів діяльності, одержаного або нарахованого протягом звітного (податкового) періоду в грошовій, матеріальній або нематеріальній формах як на території України, її континентальному шельфі, виключній (морській) економічній зоні, так і за її межами. |

| Положення (стандарт) бухгалтерського обліку 15 „Дохід”, затверджений наказом МФУ від 29.11.99 р. №290 [4] |

Дохід визнається під час збільшення активу або зменшення зобов’язання, що зумовлює зростання власного капіталу (за винятком зростання капіталу за рахунок внесків учасників підприємства), за умови, що оцінка доходу може бути достовірно визначена. |

3. Організаційно-економічна характеристика українсько-польського спільного підприємства "КАРТ-ТИСА”

Українсько-польське спільне підприємство “КАРТ-ТИСА”, далі СП, створено Договором про створення і діяльність укладеного 17 квітня 1991 року. СП створено з метою виробництва наочних приладів та інших виробів, їх реалізація на українському і польському ринках. Підприємство здійснює торгово-комерційну діяльність та надає послуги по перевезенню вантажів. СП має право укладати від власного імені угоди (контракти), одержувати майнові і особисті права і нести зобов¢язання. СП має право здійснювати операції по експорту і імпорту, які пов¢язані з його діяльністю.

Підприємство – самостійний господарюючий статутний суб’єкт, що здійснює підприємницьку діяльність на правах юридичної особи, має самостійний баланс, поточний рахунок, печатку із своїм найменуванням та символікою, фірмовий знак, штампи, бланки документів.

Підприємство самостійно визначає свою організаційну структуру, штатний розклад, системи та форми оплати праці. СП веде оперативний і статистичний облік, бухгалтерську і фінансову звітність в порядку, що прийнятий на Україні.

Вищим органом СП є правління, яке складається з осіб, яких призначають пайовики СП.

Поточною діяльністю підприємства керує директор, який призначений правлінням. Контроль за фінансовою і господарською діяльністю СП здійснює ревізійна комісія.

Структура підприємства означає його внутрішню будову і зв’язок складових частин. Це повне кількісне і якісне співвідношення елементів цілого, що визначають життєдіяльність підприємства і процес його розширеного відтворення.

Майно підприємства складається з основних фондів, оборотних коштів, а також інших цінностей, вартість яких відображається в самостійному балансі підприємства.

Прибуток СП “КАРТ-ТИСА"” утворюється з надходжень від господарської діяльності після покриття матеріальних затрат та прирівнених до них витрат та виплат на оплату праці.

Господарська діяльність складається з господарських операцій – фактів підприємницької та іншої діяльності, що впливають на стан активів, капіталу, зобов’язань і фінансових результатів. Динаміка основних показників фінансово-господарської діяльності СП „КАРТ-ТИСА” представлена в табл. 3.1 .

Таблиця 3.1 Динаміка основних показників фінансово-господарської діяльності СП „КАРТ-ТИСА” за 2002-2004 роки тис.грн.

Показники

|

2002

|

2003

|

2004

|

Відхилення |

| абсолютне, +/- |

відносне, % |

2003/

2002

|

2004/

2003

|

2003/

2002

|

2004/

2003

|

| Чистий дохід (виручка) від реалізації продукції (товарів, робіт, послуг) |

175,0 |

205,3 |

307,7 |

+30,3 |

+102,4 |

17,3 |

49,9 |

| Собівартість продукції (товарів, робіт, послуг) |

105,2 |

125,0 |

180,2 |

+19,8 |

+55,2 |

18,8 |

44,2 |

| Валовий прибуток |

69,8 |

80,3 |

127,5 |

+10,5 |

+47,2 |

15,0 |

58,8 |

| Чистий прибуток (збиток) |

0,3 |

2,8 |

4,3 |

+2,5 |

+1,5 |

8,3р. |

53,6 |

| Загальна вартість активів |

60,2 |

68,1 |

96,4 |

+7,9 |

+28,3 |

13,1 |

41,6 |

| Вартість основних фондів |

39,3 |

41,8 |

53,7 |

+2,5 |

+11,9 |

6,4 |

28,5 |

| Статутний капітал |

35,0 |

35,0 |

35,0 |

0 |

0 |

0 |

0 |

| Власний капітал |

37,5 |

39,1 |

44,4 |

+1,6 |

+5,3 |

4,3 |

13,6 |

| Поточні зобов’язання |

22,7 |

29,0 |

52,0 |

+6,3 |

+23,0 |

27,8 |

79,3 |

| Середньоспискова чисельність працюючих |

9 |

10 |

10 |

+1 |

0 |

11,1 |

0 |

| Річний фонд оплати праці |

15,9 |

18,6 |

23,2 |

+2,7 |

+4,6 |

16,9 |

24,7 |

| Продуктивність праці |

11,0 |

11,03 |

13,3 |

+0,03 |

+2,27 |

0,27 |

20,6 |

| Середньорічна заробітна плата |

1,76 |

1,86 |

2,32 |

+0,10 |

+0,46 |

5,7 |

24,7 |

Дані табл. 3.1. показують підвищення ефективності управління СП „КАРТ-ТИСА” за 2004 рік в порівнянні з 2003 роком, про що свідчить зростання чистого прибутку на 1,5тис. грн. або на 53,6 %. Відмітимо також позитивне співвідношення темпів приросту чистої виручки та собівартості реалізованої продукції, які дорівнюють відповідно 49,9 % та 44,2 %.

Крім цього, на досліджуваному підприємстві покращилося соціальне становище робітників, про що свідчить зростання середньорічної заробітної плати на 0,46тис. грн. або на 24,7 %.

Формування системи інформаційного забезпечення регулювання результатів діяльності підприємства являє собою цілеспрямований підбір відповідних інформативних показників для аналізу, планування та прийняття стратегічних і оперативних управлінських рішень.

Співвідношення між окремими групами активів і пасивів балансу мають важливе економічне значення та використовуються для оцінки й діагностики фінансового стану підприємства. За даними фінансової звітності розраховують сукупність аналітичних показників і на їх основі – узагальнюючі показники фінансового стану підприємства.

Активи, зобов’язання та власний капітал підприємства – це елементи, які безпосередньо пов’язані з оцінкою його фінансового стану. В табл.3.2. представлено майновий стан СП «КАРТ-ТИСА».

Таблиця 3.2 Оцінка майнового стану СП "КАРТ-ТИСА" за 2002 – 2004 роки тис.грн.

П о к а з н и к и

|

2002

|

2003

|

2004

|

Відхилення |

Оцінка показника за нормативним значенням |

| абсолютне, +/- |

відносне,% |

2003 /

2002

|

2004 /

2003

|

2003 /

2002

|

2004/

2003

|

| Загальна вартість активів |

60,2 |

68,1

|

96,4 |

+7,9 |

+28,3 |

13,1 |

41,5 |

позитивн.

є зростання показника

|

| Коефіцієнт зносу основних засобів |

0,13 |

0,15 |

0,16 |

+0,02 |

+0,01 |

15,4 |

6,7 |

< 0,5 |

| Коефіцієнт придатності основних засобів |

0,87 |

0,85 |

0,84 |

-0,02 |

-0,01 |

-2,3 |

01,2 |

> 0,5 |

| Коефіцієнт оновлення основних засобів |

0,23 |

0,25 |

0,29 |

+0,02 |

+0,04 |

8,7 |

16,0 |

> 0,1 |

| Коефіцієнт вибуття основних засобів |

0,05 |

0,07 |

0,09 |

+0,02 |

+0,02 |

40,0 |

28,6 |

> 0,1 |

| Власний капітал |

37,5 |

39,1 |

44,4 |

+1,6 |

+5,3 |

4,3 |

13,5 |

позитивним є

зростання показника

|

| Поточні зобов’язання |

22,7 |

29,0 |

52,0 |

+6,3 |

+23,0 |

27,7 |

79,3 |

позитивним є зменшення показника |

| Частка власних оборотних активів |

0,12 |

0,05 |

-0,1 |

-0,07 |

-0,15 |

-58,3 |

-1,0р |

> 0,2 |

Наведені в табл.3.2. дані з фінансової звітності показують, що за 2004 рік вартість майна (активів) підприємства зросла на 28,3 тис.грн., в т.ч. за рахунок власного капіталу на 5,3 тис.грн. або на 13,5 %. Це характеризує стабільність господарської діяльності підприємства, наміри збільшувати її обсяги та підвищувати ефективність.

Коефіцієнт зносу показує високий рівень придатності основних засобів. На кінець звітного періоду коефіцієнт зносу основних засобів збільшився, але знаходиться в межах нормативного значення. 84,0% своєї вартості основні засоби ще не встигли перенести на вироблювану продукцію.

За звітний період 2004 р. на підприємство надійшло основних засобів на 15,5 тис.грн., а вибуло на 3,6 тис.грн. Коефіцієнт оновлення основних засобів на кінець звітного періоду майже в 3 рази перевищує нормативне

значення, але коефіцієнт вибуття не відповідає нормативному значенню. Приріст у вартісному вираженні дорівнює 11,9 тис.грн., що по відношенню до їх залишку на початок звітного періоду становить 28,5%.

Відношення вартості вибулих основних фондів до тих, що надійшли, дорівнювало 23,2%. Отже, додаткові капіталовкладення, що використовуються на відтворення основних засобів, становлять 76,8%.

Для оцінки майнового стану підприємства важливо знати тенденцію зміни розміру власного майна і частки власних оборотних активів. Це обумовлено тим, що при зростанні цих показників підвищується стабільність підприємницької діяльності. Власне майно підприємства збільшилось на 5,3 тис.грн. або на 13,5%. Водночас, збільшення поточних зобов’язань більш швидшими темпами (79,3%) вплинуло на зменшення частки власних оборотних активів. На кінець звітного періоду тільки 5% оборотних активів підприємства відтворювалось за рахунок власних коштів, а на кінець звітного періоду оборотні активи - вже за рахунок залучених коштів.

Головним критерієм для визначення фінансового стану є платоспроможність підприємства. Платоспроможність підприємства, тобто його здатність вчасно розраховуватися з боргами, визначається за допомогою коефіцієнтів ліквідності. Вони показують, наскільки короткострокові зобов¢язання покриваються ліквідними активами. А оскільки поточні активи мають різну ліквідність, то й обчислюється кілька коефіцієнтів ліквідності - загальної, термінової та абсолютної. Динаміку показників ліквідності та платоспроможності СП "КАРТ-ТИСА" представлено в табл.3.3.

Таблиця 3.3 Динаміка показників ліквідності та платоспроможності СП "КАРТ-ТИСА” за 2002 – 2004 роки

П о к а з н и к и

|

2002

|

2003

|

2004

|

Відхилення |

Оцінка показника за нормативним значенням |

| абсолютне, +/- |

відносне,% |

2003 /

2002

|

2004 /

2003

|

2003 /

2002

|

2004/

2003

|

| Величина чистих оборотних активів (робочий, функціонуючий капітал) |

1,9

|

1,4

|

-4,6

|

-0,5

|

-6,0

|

-26,3

|

-

|

позитивн.

є зростання показника

|

| Загальний коефіцієнт покриття (платоспроможності) |

1,14

|

1,05

|

0,91

|

-0,09

|

-0,14

|

-7,9

|

-13,3

|

> 1

|

| Коефіцієнт швидкої ліквідності |

0,11 |

0,18 |

0,15 |

+0,07 |

-0,03 |

63,6 |

-16,7 |

> 0,5 |

| Коефіцієнт абсолютної ліквідності |

0,05 |

0,048 |

0,048 |

-0,002 |

0 |

19,0р |

0 |

> 0,2 |

| Частка оборотних коштів в активах |

0,42 |

0,44 |

0,49 |

+0,02 |

+0,05 |

4,8 |

11,3 |

за планом |

| Частка запасів в поточних активах |

0,91 |

0,91 |

0,83 |

- |

-0,08 |

- |

-8,8 |

> 0,5 |

Наведені в табл. 3.3. дані з фінансової звітності показують, що величина чистих оборотних активів підприємства зменшилась на 6,0 тис.грн. Пониження цього показника розглядається як негативна тенденція можливості підприємства своєчасно задовольняти платіжні вимоги постачальників

Коефіцієнти ліквідності визначають рівень платоспроможності підприємства. У табл. 3.3. коефіцієнт абсолютної ліквідності на початок і на кінець звітного періоду не змінився. Протягом звітного періоду темпи зміни грошових коштів були постійними. Цей показник свідчить про те, що на звітну дату 4,8% поточних зобов’язань підприємство може негайно погасити. Слід відзначити, що коефіцієнт абсолютної ліквідності знаходиться в межах значно менших, ніж визначений норматив.

Про задовільний стан платоспроможності підприємства свідчить коефіцієнт швидкої ліквідності, який на кінець звітного періоду складав 0,15 проти 0,18 на початок. Коефіцієнт зменшився на 0,03 пункти. Загальний коефіцієнт платоспроможності на підприємстві перевищує одиницю на початок звітного періоду, на кінець звітного періоду він зменшився і вже нижчий за нормативне значення. Це означає, ліквідаційна вартість оборотних активів була на 86,7% вища платіжних зобов’язань. За звітний період загальний коефіцієнт покриття зменшився на 0,14 пункти.

Оцінка надійності визначених коефіцієнтів ліквідності здійснюється в процесі вивчення питомої ваги оборотних активів та їх окремих видів в складі майна підприємства. Як видно з даних табл.3.3. частка оборотних коштів в активах має тенденцію до збільшення, частка запасів в поточних активах значно більша за нормативне значення, має тенденцію до збільшення.

Для визначення ліквідності балансу підприємства можна порівняти окремі види його активів і зобов’язань (пасивів). Розрахунки з аналізу ліквідності балансу оформлено у вигляді табл. 3.4.

Баланс підприємства слід вважати абсолютно ліквідним, якщо: А1> П1, А2> П2, А3> П3, А4< П4. У випадку, коли одна або декілька нерівностей має протилежний знак ніж в оптимальному варіанті, ліквідність балансу не може бути абсолютною. Аналіз даних (табл.3.4) показує, що на початок і на кінець звітного періоду підприємство мало недостаток найбільш ліквідних оборотних активів – грошових коштів. Однак по інших групах майна були в наявності наднормовані залишки і виконані умови співвідношень, за якими визначається ліквідність балансу підприємства.

Таблиця 3.4 Динаміка показників ліквідності балансу СП "КАРТ-ТИСА" за 2004 рік тис.грн.

| А к т и в и |

На

01.01. 2004

|

На

01.01.

2005

|

П а с и в и |

На

01.012004

|

На

01.01.

2005

|

Платіжні засоби:

надлишок (+)

недостача (-)

|

| В и д и |

Умов не позначення |

В и д и |

Умов

не позначення

|

на

01.01.04

|

на

01.01.05

|

| Високоліквідні |

А1 |

1,1 |

2,3 |

Найбільштермінові |

П1 |

10,3 |

15,1 |

-9,2 |

-12,8 |

| Швидко-ліквідні |

А2 |

54,5 |

65,1 |

Короткострокові |

П2 |

20,1 |

23,5 |

+34,4 |

+41,6 |

| Повільноліквідні |

А3 |

1,2 |

3,1 |

Довгострокові |

П3 |

- |

- |

+1,2 |

+3,1 |

| Важко-ліквідні |

А4 |

48,0 |

50,8 |

Постійні |

П4 |

74,4 |

82,7 |

-26,4 |

-31,9 |

| Б а л а н с |

104,8 |

121,3 |

Б а л а н с |

104,8 |

121,3 |

0 |

0 |

Фінансова стабільність підприємства є однією з найважливіших характеристик фінансового стану підприємства. Вона передбачає те, що ресурси, вкладені у підприємницьку діяльність, повинні окупитись за рахунок грошових надходжень від господарювання, а одержаний прибуток забезпечувати самофінансування і незалежність підприємства від зовнішніх залучених джерел формування майна. Фінансова стійкість – це стан активів підприємства, що гарантує йому постійну платоспроможність. Динаміка показників фінансової стійкості СП "КАРТ-ТИСА" представлена в табл 3.5.

Дані розрахунків свідчать: фінансове становище підприємства, що аналізується, дещо погіршилося, оскільки коефіцієнт автономії зменшився порівняно з початком звітного періоду на 0,11 пункти. На кінець звітного періоду значення цього коефіцієнта нижче від нормативного, який прийнято в світовій практиці. На кінець звітного періоду 46% майна підприємства покривалось за рахунок власного капіталу, а отже, фінансування господарської діяльності за рахунок залучених коштів здійснюється в допустимих межах.

Таблиця 3.5 Динаміка показників фінансової стійкості СП "КАРТ-ТИСА" за 2002-2004 роки

П о к а з н и к и

|

2002

|

2003

|

2004

|

Відхилення |

Оцінка показника за нормативним значенням |

| абсолютне, +/- |

відносне,% |

2003 /

2002

|

2004 /

2003

|

2003 /

2002

|

2004/

2003

|

Коефіцієнт незалежності

(автономії)

|

0,62 |

0,57 |

0,46 |

-0,05 |

-0,11 |

-8,1 |

-19,2 |

> 0,5 |

| Коефіцієнт фінансової залежності |

1,61 |

1,74 |

2,17 |

+0,13 |

+0,43 |

8,1 |

24,7 |

< 2,0 |

| Коефіцієнт фінансової стабільності |

1,65 |

1,35 |

0,85 |

-0,3 |

-0,5 |

-18,2 |

-37,0 |

> 1,0 |

| Коефіцієнт страхування бізнесу |

0,010 |

0,013 |

0,019 |

+0,003 |

+0,006 |

30,0 |

46,1 |

> 0,1 |

| Коефіцієнт концентрації позикового капіталу |

0,38 |

0,43 |

0,54 |

+0,05 |

+0,11 |

13,1 |

25,6 |

< 0,5 |

Динаміка коефіцієнта фінансової стабільності підприємства свідчить про значне погіршення фінансового стану підприємства. На кінець звітного періоду цей показник нижче від нормативного значення.

Коефіцієнт фінансової залежності вказує яка сума загальної вартості активів підприємства припадає на 1 грн. власних коштів. Як видно з даних табл. 3.5., цей показник зростає в динаміці, це означає збільшення частки позичених коштів у фінансуванні підприємства. Стабільність фінансової незалежності підприємства визначається коефіцієнтом страхової стабільності бізнесу, який показує його можливість покривати непередбачені витрати і збитки. На кінець звітного періоду цей коефіцієнт збільшився.

Оцінка ділової активності – це та основа, на якій ґрунтуються раціональні й розумні рішення про обсяги та об’єкти витрачання майна (активів). Для оцінки рівня ефективності використання ресурсів підприємства, використовуються різні показники оборотності. В табл.3.6. представлені показники ділової активності СП “КАРТ-ТИСА".

Таблиця 3.6 Динаміка показників ділової активності СП “КАРТ-ТИСА” за 2002 – 2004 роки

П о к а з н и к и

|

2002

|

2003

|

2004

|

Відхилення |

| абсолютне, +/- |

відносне, % |

2003/

2002

|

2004 /

2003

|

2003/

2002

|

2004 /

2003

|

| Чистий доход (виручка від реалізації продукції (товарів, робіт, послуг), тис.грн. |

175,0

|

205,3

|

307,7

|

+30,3

|

+102,4

|

17,3

|

49,9

|

| Коефіцієнт оборотності активів |

2,91 |

2,86 |

3,74 |

-0,05 |

+0,88

|

-1,7 |

30,8 |

| Коефіцієнт оборотності запасів |

8,06 |

8,61 |

9,74 |

+0,55 |

+1,13 |

6,8 |

13,1 |

| Коефіцієнт оборотності власного капіталу |

5,18 |

5,36 |

7,37 |

+0,18 |

+2,01 |

3,5 |

37,5 |

| Коефіцієнт оборотності основних засобів (фондовіддача) |

4,71

|

5,07

|

6,44

|

+0,36

|

+1,37

|

7,6

|

27,0

|

| Тривалість погашення дебіторської заборгованості, дні |

2,8

|

6,9

|

5,2

|

+4,1

|

-1,7

|

1,5р.

|

-24,6

|

| Тривалість погашення кредиторської заборгованості, дні |

44,5

|

51,5

|

48,2

|

+7,0

|

-3,3

|

15,7

|

-6,4

|

Дані табл. 3.6. показують, що у звітному періоді підприємство поліпшило ділову активність, збільшивши обсяг продажу на 102,4 тис.грн, або на 49,9%.

За звітний період спостерігається підвищення фондовіддачі – це означає, що при менших витратах підприємство досягає кращих результатів.

За рахунок збільшення на 28,5% основних засобів підприємство забезпечило приріст відповідно обсягу продажу на 49,9%.

Отже підприємство за цими показниками зберегло ділову активність.

Узагальнюючими показниками використання як в цілому, так і окремих видів майна підприємства є його оборотність, прискорення якої сприяє збільшенню продажу та вивільненню коштів з обороту.

Коефіцієнт оборотності активів на підприємстві становить 3,7. Це означає, що за рік активи здійснили майже чотири обороти.

По відношенню до попереднього року, цей показник зріс на 0,88 пункти або 30,8%.

Як видно з даних табл. 3.6, оборотність усіх інших видів майна прискорилась.

Стан ділової активності підприємства у сфері розрахункових відносин характеризується даними дебіторської і кредиторської заборгованості.

Підприємство в порівнянні з минулим періодом зменшило тривалість погашення дебіторської заборгованості на 1,7 дні та кредиторської заборгованості на 3,3 дні, що позитивно характеризує ділову активність СП "КАРТ-ТИСА".

Кінцевий результат роботи підприємства оцінюється рівнем ефективності його господарської діяльності: загальним обсягом одержаного прибутку та в розрахунку на одиницю ресурсів.

Показники рівня ефективності господарської діяльності СП «КАРТ-ТИСА» представлені в табл.3.7.

Таблиця 3.7 Динаміка прибутковості і рентабельності СП "КАРТ-ТИСА" за 2002 – 2004 роки в %

П о к а з н и к и

|

2002

|

2003

|

2004

|

Відхилення |

Оцінка показника за нормативним значенням |

| абсолютне, +/- |

відносне,% |

2003 /

2002

|

2004 /

2003

|

2003 /

2002

|

2004/

2003

|

| Рентабельність (прибутковість) основної діяльності |

3,22 |

3,72 |

4,08 |

+0,5 |

+0,36 |

15,5 |

9,7 |

позитивна тенденція є

збільшення показника

|

| Рентабельність (прибутковість) підприємства |

0,18 |

1,41 |

1,45 |

+1,23 |

+0,04 |

6,8р. |

2,8 |

позитивна тенденція є

збільшення показника

|

| Валова рентабельність (прибутковість) виручки від реалізації продукції (товарів, робіт, послуг) |

39,8

|

39,1

|

41,4

|

-0,7

|

+2,3

|

-1,8

|

5,9

|

позитивна тенденція є

збільшення показника

|

З даних табл.3.7. видно, що рентабельність основної діяльності підприємства у звітному році зросла проти минулого періоду на 0,36 пункти і становить 9,7%; валова рентабельність виручки від реалізації продукції (товарів, робіт, послуг) зросла на 2,3 пункти, що становить 5,9%. Збільшення розміру цих показників свідчать про підвищення ефективності господарювання підприємства.

Вищезазначені показники повинні допомагати керівнику визначати недоліки у роботі підприємства, причини, що викликали такий стан речей, можливі шляхи покращення діяльності у майбутньому. Для більш повної і точної оцінки фінансового стану метод коефіцієнтів необхідно доповнювати іншими прийомами, методами, показниками. Лише комплексний і систематичний підхід до фінансового аналізу підприємства дасть можливість підприємству розвиватись у довгостроковій перспективі.

Для формування фінансового результату підприємства визначне місце займає правильне вирахування доходу (виручка) від реалізації продукції, товарів та наданих послуг. Основною сферою діяльності досліджуваного підприємства є реалізація продукції власного виробництва; торгово-комерційна діяльність та надання послуг по перевезенню вантажів. Динаміка і структура доходів підприємства представлена в табл. 3.8.

Таблиця 3.8 Динаміка і структура доходів СП "КАРТ-ТИСА" за 2003–2004 роки

| Доходи |

2003 |

2004 |

Відхилення |

| тис.грн. |

% |

тис.грн. |

% |

+ / – |

% |

| Дохід (виручка) від реалізації продукції, товарів (робіт, послуг) |

246,3 |

х |

369,2 |

х |

+122,9 |

49,9 |

Чистий дохід (виручка) від реалізації товарів (робіт,

послуг)

|

205,3

|

100,0

|

307,7

|

100,0

|

+102,4

|

49,9

|

| Інші операційні доходи |

- |

- |

- |

- |

- |

- |

| Дохід від участі в капіталі |

- |

- |

- |

- |

- |

- |

| Інші фінансові доходи |

- |

- |

- |

- |

- |

- |

| Інші доходи |

- |

- |

- |

- |

- |

- |

| Надзвичайні доходи |

- |

- |

- |

- |

- |

- |

| Разом |

205,3 |

100,0 |

307,7 |

100,0 |

+102,4 |

49,9 |

Дані табл.3.8. свідчать, що у звітному році потоки доходів підприємства формувались від продажу продукції (товарів, робіт, послуг) – 100%, доходи від операційної та фінансової діяльності – відсутні. Загальний обсяг доходів становив 369,2 тис.грн., а чистих доходів – 307,7 тис.грн., що на 102,4 тис.грн., або 49,9% більше, ніж у минулому році.

Чисті доходи в розмірі 4,3 тис.грн. або 1,4% від загальної суми формували чистий прибуток підприємства. В порівнянні з минулим роком – це на 1,5 тис.грн. більше, а в структурі використання чистого доходу більше на 0,04 (1,36 – 1,4) пункти.

Здійснимо аналіз формування чистого доходу СП "КАРТ-ТИСА" балансовим методом. Аналітичне дослідження показника виручки підприємства можливо здійснити в розрізі асортименту реалізованих об’єктів господарювання покупцям (товари, послуги, роботи), за видами одержаних активів від покупців, за характеристикою покупців (фізичні та юридичні особи) (табл.3.9).

Таблиця 3.9 Динаміка формування чистого доходу (виручки) від реалізації (товарів, робіт, послуг) по СП “КАРТ-ТИСА” за 2004 р.

| Формування чистого доходу (виручки) підприємства |

| за асортиментом об’єктів господарської діяльності |

за видами одержаних активів (коштів) від покупців та замовників |

за характеристикою покупців |

найменування

об’єктів

|

тис.грн. |

% |

види активів |

тис.грн. |

% |

покупці |

тис.

грн.

|

% |

| Готова продукція |

90,9 |

29,5 |

Готівкові кошти |

110,8 |

36,0 |

Фізичні особи |

92,3 |

30,0 |

| Товари |

212,0 |

68,9 |

Безготівкові кошти |

166,2 |

54,0 |

Юридичні

особи

|

215,4

|

70,0

|

| Послуги |

4,8 |

1,6 |

Бартерні розрахунки |

30,7 |

10,0 |

| Разом |

307,7 |

100,0 |

Разом |

307,7 |

100,0 |

Разом |

307,7 |

100,0 |

Як видно з даних табл. 3.9, СП "КАРТ-ТИСА" одержує дохід від реалізації готової продукції, товарів в роздрібній торгівлі, від наданих послуг по перевезенню вантажів, від здачі в оренду службового автомобіля. Найбільшу питому вагу у загальній виручці складає реалізація товарів 68,9%. За видами розрахунків у виручці переважають безготівкові кошти, вони складають 54,0% від загальної суми одержаного доходу.

Статтею 3 Закону України “Про бухгалтерський облік і фінансову звітність в Україні” від 16.07.99 р. №996-ХІV визначено, що “бухгалтерський облік є обов’язковим видом обліку, який ведеться підприємством” [1, с.5]. При цьому фінансова, податкова, статистична та інші види звітності, що використовують грошовий вимірник, базуються на даних бухгалтерського обліку.

Облікова політика являє собою сукупність принципів, методів і процедур, що використовуються підприємством для складання й подання фінансової звітності.

Оскільки на підставі даних бухгалтерського обліку формуються показники фінансової звітності, а бухгалтерський облік ведеться щоденно із застосуванням обраної облікової політики, підприємство формує свою облікову політику, відобразивши її у відповідному наказі. Цей наказ затверджується керівництвом підприємства. Облікова політика застосовується щодо подій та операцій з моменту їх виникнення. Наказ про облікову політику підприємство підготовлює один раз – на початку своєї діяльності. Хоча в певних випадках до нього можуть вноситися доповнення та зміни.

Обсяг та порядок формування наказу про облікову політику не регламентований жодним нормативним документом. При його складанні підприємство керувалось професійним судженням та враховувало вимоги Національних положень (стандартів) бухгалтерського обліку. Наказ про облікову політику СП “КАРТ-ТИСА" представлено в додатку 9 .

При формуванні облікової політики у наказі про її затвердження підприємство відображує принципи та методи обліку, які воно має право обирати відповідно до Закону про бухгалтерський облік та П(С)БО і які за припущенням підприємства можуть залишатися незмінними протягом всієї його діяльності.

Вплив облікової політики підприємства на фінансово-економічні показники діяльності підприємстві і на суму сплачуваних підприємством податків, для яких базою оподаткування є прибуток, графічно зображено на рис. 3.3 .

СП “КАРТ-ТИСА"” здійснює оперативний контроль і бухгалтерський облік результатів своєї роботи, веде статистичну звітність у порядку, встановленому чинним законодавством. Підприємство надає державним органам інформацію, необхідну для оподаткування і ведення загальнодержавної системи збору і обробки економічної інформації у порядку, встановленому чинним законодавством. Підприємство знаходиться на звичайній системі оподаткування. Облік витрат здійснюється із застосуванням рахунків класу 8 “Витрати за елементами” та класу 9 “Витрати діяльності”.

Прийняття підприємством конкретної облікової політики на поточний фінансовий рік забезпечує організацію бухгалтерського обліку відповідно до показників форм річної фінансової звітності, зменшує трудомісткість і тривалість формування фінансової звітності, забезпечує використання оптимальних методів облікових робіт із метою отримання очікуваних результатів фінансово-економічної діяльності підприємства.

4.

Організація обліку доходів

Організація бухгалтерського обліку на СП „КАПТ-ТИСА” – це система методів, способів та заходів, які забезпечують оптимальне функціонування такого обліку та подальший його розвиток. Така організація полягає в цілеспрямованому впорядкуванні й удосконаленні механізму, структури та процесів бухгалтерського обліку, означає організацію цієї системи та організацію функціонування її в часі та просторі.

Повне поєднання хронологічного та синтетичного обліку, відповідні форми зв’язку між обліковими регістрами, спосіб і техніка облікових записів - все це визначає форму ведення бухгалтерського обліку. Форма бухгалтерського обліку на СП „КАРТ-ТИСА” забезпечує:

· щоденний облік у хронологічному та систематичному порядку всіх здійснюваних господарських операцій;

· максимальну економність витрат на проведення бухгалтерського обліку;

· найбільш раціональний розподіл між обліковими працівниками комплексу облікових робіт;

· оперативне одержання відомостей про діяльність підприємства;

· широке використання технічних засобів;

· забезпечення функцій інформаційної системи.

Дохід є збільшення економічних вигод у вигляді надходження активів або зменшення зобов’язань, яке призводить до зростання власного капіталу (за винятком зростання капіталу за рахунок внесків (власників) учасників).

Для узагальнення інформації про доходи від операційної, інвестиційної і фінансової діяльності підприємства призначені рахунки класу 7 ”Доходи і результати діяльності”.

На рахунках цього класу протягом звітного року за кредитом відображається сума загального доходу разом із сумою непрямих податків, зборів (обов’язкових платежів), що включені до ціни продажу, за дебетом − щомісячне відображення належної суми непрямих податків, зборів, щорічне або щомісячне віднесення суми чистого доходу на рахунок 79 „Фінансові результати”.

Облік доходів і результатів діяльності здійснюється на підставі наступних первинних документів (табл. 4.1).

Таблиця 4.1. Документування операцій з обліку доходів і результатів діяльності

| Шифр та назва рахунку |

Документи |

| 70 „Доходи від реалізації” |

Рахунки-фактури, договори курплі-продажу, міни, дарування, товарно-транспортні накладні, платіжні вимоги, довідки (розрахунки) бухгалтерії тощо |

| 71 „Інший операційний дохід” |

Рахунки-фактури, договори, товарно-транспортні накладні, платіжні вимоги, специфікації, довідки (розрахунки) бухгатерії тощо |

| 72 „Дохід від участі в капіталі” |

Розрахунки (довідки) бухгалтерії |

| 73 „Інші фінансові доходи” |

Розрахунки (довідки) бухгалтерії |

| 74 „Інші доходи” |

Розрахунки бухгалтерії, акти переоцінки, довідки бухгалтерії |

| 75 „Надзвичайні доходи” |

Розрахунки (довідки) бухгалтерії |

| 79 „Фінансові результати” |

Розрахунки (довідки) бухгалтерії |

На підставі первинних документів дані про доходи та фінансові результати діяльності відображаються в облікових регістрах, які потім використовуються для заповнення Головної книги та фінансової звітності (рис. 4.1).

Рис. 4.1. Порядок відображення доходів і фінансових результатів

Аналітичний облік фінансових результатів ведеться за їх характером, видами продукції, товарів, робіт, послуг та іншими напрямами, визначеними підприємством самостійно.

На досліджуваному підприємстві бухгалтерський облік фінансових результатів організовується наступним чином (рис.4.2).

Рис.4.2. Схема організації бухгалтерського обліку фінансових результатів

На СП "КАРТ-ТИСА" з 1999 року впроваджена комп¢ютерна форма бухгалтерського обліку. За такої форми обліку збирання, передавання, систематизація та оброблення бухгалтерської інформації здійснюються автоматизовано з використанням спеціально розробленого програмного забезпечення.

Суть форми полягає у тому, що дані про здійснені на підприємстві господарські операції з паперових носіїв первинної облікової інформації записують на машинні носії. На підставі введених даних автоматично робиться групування дебетових і кредитових оборотів за синтетичними й аналітичними рахунками, визначають сальдо, формують обігові відомості і звітність, роздруковують різні первинні документи. Вихідну інформацію подають у вигляді друкованих реєстрів (машинограм) за окремими рахунками бухгалтерського обліку. Автоматизація облікового процесу дає можливість підвищити оперативність і точність облікових даних, необхідних для управління підприємством.

Бухгалтерський облік ведеться на підприємстві безперервно на основі документування господарських процесів або їх відображення на технічних носіях інформації з додержанням вимог нормативних актів щодо достовірності та юрисдикції первинних документів з обліку діяльності підприємства.

На СП “КАРТ-ТИСА” впроваджена бухгалтерська програма “1С: Бухгалтерія”. Розглянемо технологію роботи з програмою по обліку доходів підприємства. Програма надає можливість ручного й автоматичного введення проводок. Усі проводки заносяться в журнал операцій. При перегляді проводок у журналі операцій їх можна обмежити довільним тимчасовим інтервалом, групувати і шукати по різних параметрах проводок.

Крім журналу операцій програма підтримує кілька списків довідкової

інформації (довідників):

- план рахунків;

- список видів об'єктів аналітичного обліку;

- списки об'єктів аналітичного обліку;

- констант і т.д.

На підставі введених проводок може бути виконаний розрахунок підсумків. Підсумки можуть виводитися за квартал, рік, місяць і за будь-який період, обмежений двома датами. Розрахунок підсумків може виконуватися по запиті й одночасно з уведенням проводок (в останньому випадку не потрібно перерахування).

Після розрахунку підсумків програма формує різні відомості:

▪ зведені проводки;

▪ оборотно-сальдову відомість;

▪ оборотно-сальдову відомість по об’єктах аналітичного обліку;

- картку рахунка;

- картку рахунка по одному об'єкті аналітичного обліку;

- аналіз рахунка (аналог головної книги);

- аналіз рахунка по датах;

- аналіз рахунка по об'єктах аналітичного обліку;

- аналіз об'єкта аналітичного обліку по всіх рахунках;

- картку об'єкта аналітичного обліку по всіх рахунках.

Всі вони можуть бути сформовані за довільний проміжок часу, по конкретному виду субконто.

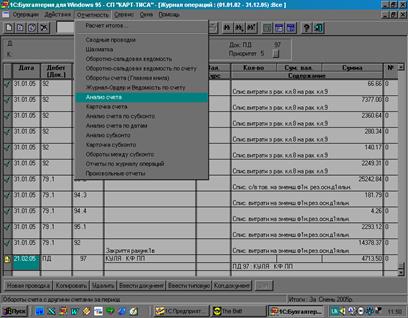

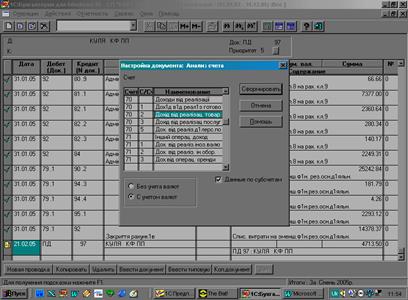

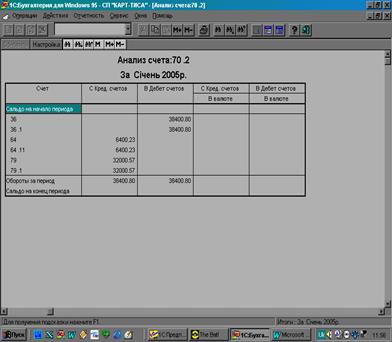

Аналіз рахунку являє собою фрагмент Головної книги, що стосується даного рахунку. Документ містить обороти вибраного рахунку з усіма іншими рахунками, залишки на початок і кінець періоду по рахунку і обороти за період. Кожний рядок документа включає код рахунку, його назву і суми кореспонденції рахунка з рахунком, що аналізується по дебету і кредиту. Для отримання даного документа треба вибрати пункт “Анализ счета” з групи “Отчетность” головного меню. На екран видається запит параметрів аналізу рахунку (рис. 4.3). У запиті налагодження аналізу рахунка ми повинні вибрати зі списку бухгалтерських рахунків той рахунок, по якому хочемо вести аналіз.

Встановивши потрібні параметри налагодження, нажимаємо кнопку запиту “Сформировать”. Програма сформує аналіз рахунку і виведе його для проглядання (рис.4.4). Послідовність налаштування аналізу рахунку 702 представлено на рис. 4.3., 4.4, 4.5.

Рис. 4.3. Налагодження документа „Аналіз рахунку”

Рис.4.4. Налагодження документа “Аналіз рахунку 702”

Рис. 4.5. Документ “Аналізу рахунку 702”

Сучасна комп’ютерна техніка дає змогу накопичити, систематизувати й узагальнити облікові дані про доходи та фінансові результати діяльності в автоматичному режимі. Це дозволяє ефективно вирішувати проблеми аналітичного обліку доходів і фінансових результатів завдяки широким можливостям у виборі номенклатури аналітичних об’єктів, оперативності отримання даних про доходи та фінансові результати на будь-яку звітну дату. З’являється можливість формувати велику кількість додаткових звітів для отримання достовірної інформації.

5. Облік доходів від звичайної діяльності

Для узагальнення інформації про доходи від реалізації готової продукції, товарів, робіт і послуг, а також знижок, наданих покупцям, та про інші вирахування з доходу призначено рахунок 70 „Доходи від реалізації”.

Рахунок 70 „Доходи від реалізації” має такі субрахунки:

701 „Дохід від реалізації готової продукції”;

702 „Дохід від реалізації товарів”;

703 „Дохід від реалізації робіт, послуг”;

704 „Вирахування з доходу”.

За кредитом субрахунків 701-703 відображається збільшення (одержання) доходу, за дебетом − належна сума непрямих податків (акцизного збору, податку на додану вартість та інших, передбачених законодавством); та списання у порядку закриття на рахунок 79 „Фінансові результати”.

На субрахунку 704 „Вирахування з доходу” за дебетом відображається сума наданих після дати реалізації знижок покупцям, вартість повернених покупцем продукції та товарів та інші суми, що підлягають вирахуванню з доходу. За кредитом субрахунку 704 відображається списання дебетових оборотів на рахунок 79 „Фінансові результати”.

Досліджуване підприємство для узагальнення інформації від посередницької діяльності для зручності собі створило дадатковий рахунок 705 „Дохід від реалізації посередницьких послуг”.

Віднесення доходу від реалізації на фінансові результати від основної діяльності здійснюється на підставі розрахунку (довідки) бухгалтерії оформленої працівниками бухгалтерії.

Бухгалтерські проводки обліку доходів СП "КАРТ-ТИСА" на підставі даних додатків 11, 12, 13 представлено в табл. 5.1.

Таблиця 5.1 Бухгалтерські проводки з обліку доходів на СП "КАРТ-ТИСА" за січень 2005 року

№

п/п

|

Зміст операції

|

С у м а,

грн.

|

Кореспонденція рахунків |

Податковий облік |

згідно норматив

них документів

|

на

підприємстві

|

Валові

витрати

|

Валові

доходи

|

| Д-т |

К-т |

Д-т |

К-т |

| 1. |

Відображено дохід від реалізації товарів з магазина |

38400,80 |

36 |

70 |

361 |

702 |

| 2. |

Відображено виникнення податкових зобов’язань з ПДВ |

6401,31 |

70 |

64 |

702 |

641.1 |

32000,57 |