СОДЕРЖАНИЕ

| ТЕОРЕТИЧЕСКАЯ ЧАСТЬ |

3 |

| 1. БЮДЖЕТНАЯ СИСТЕМА РОССИЙСКОЙ ФЕДЕРАЦИИ |

3 |

| 1.1. Принципы построения бюджетной системы |

5 |

| 2. СТРУКТУРА ФЕДЕРАЛЬНОГО БЮДЖЕТА |

8 |

| 2.1. Доходы федерального бюджета |

9 |

| 2.2. Расходы федерального бюджета |

10 |

| ПРАКТИЧЕСКАЯ ЧАСТЬ |

12 |

| ЗАКЛЮЧЕНИЕ |

16 |

| СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ |

17 |

1. БЮДЖЕТНАЯ СИСТЕМА РОССИЙСКОЙ ФЕДЕРАЦИИ

Государственный бюджет

— это централизованный фонд финансовых ресурсов, финансовый план государства, имеющий статус закона на соответствующий финансовый год, форма образования и расходования денежных средств, предназначенных для финансового обеспечения деятельности государства и местного самоуправления.

Через государственный бюджет происходит перераспределение части валового национального продукта путем аккумуляции и мобилизации средств, выделения и использования финансовых ресурсов.

Государственный бюджет — центральное звено финансовой системы Российской Федерации. Он играет активную роль в функционировании экономики, ее поступательном и динамичном развитии.

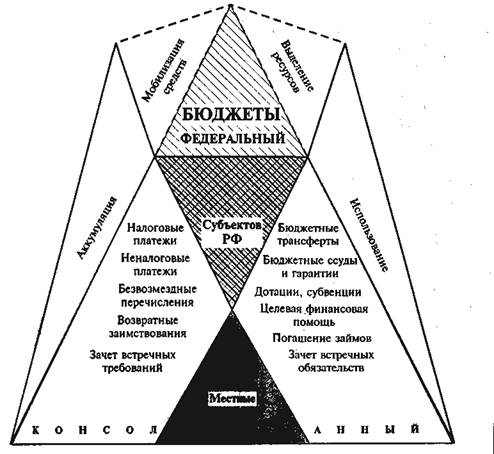

Бюджетная система Российской Федерации

(рис. 1) состоит из бюджетов трех уровней:

1) федеральный бюджет и бюджеты государственных внебюджетных фондов;

2) бюджеты субъектов РФ и бюджеты территориальных государственных внебюджетных фондов;

3) местные бюджеты.

Федеральный бюджет и бюджеты государственных внебюджетных фондов разрабатываются и утверждаются в форме федеральных законов; бюджеты субъектов РФ и бюджеты территориальных государственных внебюджетных фондов — в форме законов субъектов РФ; местные бюджеты разрабатываются и утверждаются правовыми актами представительных органов местного самоуправления либо в порядке, установленном уставами муниципальных образований.

Государственный внебюджетный Фонд

— централизованный фонд денежных средств, образуемый вне федерального бюджета и бюджетов субъектов РФ и предназначенный для реализации прав граждан на пенсионное обеспечение, социальное страхование, социальное обеспечение, охрану здоровья и медицинскую помощь.

Федеральный бюджет и консолидированные бюджеты субъектов РФ составляют консолидированный бюджет РФ.

Бюджет субъекта РФ и консолидированные бюджеты муниципальных образований, находящихся на его территории, составляют консолидированный бюджет субъекта РФ.

Бюджет муниципального образования и бюджеты муниципальных образований, находящихся на его территории, составляют консолидированный бюджет муниципального образования.

В составе бюджета образуются целевые бюджетные фонды.

Рис.1 Строение бюджетной системы

Целевой бюджетный фонд

— централизованный фонд денежных средств, создаваемый за счет доходов, используемых по целевому назначению, или в порядке целевых отчислений от конкретных видов доходов или других поступлений и используемый по отдельной смете.

Реклама

Средства целевого бюджетного фонда не могут быть использованы на цели, не соответствующие назначению целевого бюджетного фонда.

1.1. Принципы построения бюджетной системы

Принципы функционирования бюджетной системы:

• единство бюджетной системы;

• разграничение доходов и расходов между уровнями бюджетной системы;

• самостоятельность бюджетов;

• полнота отражения доходов и расходов бюджетов, а также государственных внебюджетных фондов;

• сбалансированность бюджетов;

• эффективность и экономность использования бюджетных средств; общее или совокупное покрытие расходов бюджетов;

• гласность;

• достоверность бюджета;

• адресность и целевой характер использования бюджетных средств.

Рассмотрим содержание основных принципов бюджетной системы.

1. Единство бюджетной системы:

единство правовой базы, денежной системы, форм бюджетной документации, принципов бюджетного процесса, санкций за нарушения бюджетного законодательства, единый порядок финансирования расходов бюджетов всех уровней бюджетной системы, ведения бухгалтерского учета средств федерального бюджета, бюджетов субъектов РФ и местных бюджетов.

2. Разграничение доходов и расходов

между уровнями бюджетной системы: закрепление соответствующих видов доходов полностью или частично и полномочий по осуществлению расходов за органами государственной власти Российской Федерации, государственной власти субъектов РФ и местного самоуправления.

3. Самостоятельность бюджетов

предполагает: 1) право законодательных и представительных органов государственной власти и органов местного самоуправления на каждом уровне бюджетной системы самостоятельно осуществлять бюджетный процесс; 2) наличие собственных источников доходов бюджетов каждого уровня бюджетной системы; 3) законодательное закрепление регулирующих доходов бюджетов, полномочий по формированию доходов соответствующих бюджетов; 4) право органов государственной власти и органов местного самоуправления самостоятельно определять направления расходования средств, источники финансирования дефицитов соответствующих бюджетов; 5) недопустимость изъятия доходов, дополнительно полученных в ходе исполнения законов о бюджете, сумм превышения доходов над расходами бюджетов и сумм экономии по расходам бюджетов; 6) недопустимость компенсации за счет бюджетов других уровней бюджетной системы потерь в доходах и дополнительных расходов, возникших в ходе исполнения законов о бюджете, кроме случаев, связанных с изменением законодательства.

Реклама

4. Полнота отражения доходов и расходов бюджетов и государственных внебюджетных фондов:

все доходы и расходы бюджетов и государственных внебюджетных фондов и другие обязательные поступления отражаются в бюджетах и государственных внебюджетных фондах в полном объеме. Все государственные и муниципальные расходы подлежат финансированию за счет бюджетных средств, средств государственных внебюджетных фондов, аккумулированных в бюджетной системе.

Налоговые кредиты, отсрочки и рассрочки по уплате налогов и других обязательных платежей полностью учитываются отдельно по доходам и по расходам бюджетов и государственных внебюджетных фондов.

5. Сбалансированность бюджета:

объем предусмотренных бюджетом расходов должен соответствовать суммарному объему доходов бюджета и поступлений из источников финансирования его дефицита.

6. Эффективность и экономность использования бюджетных средств:

при составлении и исполнении бюджетов уполномоченные органы и получатели бюджетных средств должны исходить из необходимости достижения заданных результатов с использованием наименьшего объема средств или достижения наилучшего результата с использованием определенного бюджетом объема средств.

7. Общее или совокупное покрытие расходов:

все расходы бюджета должны покрываться общей суммой доходов бюджета и поступлений от источников финансирования его дефицита. Доходы бюджета и поступления от источников финансирования его дефицита могут быть направлены на финансирование определенных расходов бюджета только при финансировании целевых бюджетных фондов, а также в случае централизации средств из бюджетов других уровней бюджетной системы.

8. Гласность

означает: 1) опубликование в открытой печати утвержденных бюджетов и отчетов об их исполнении, полноту представления информации о ходе исполнения бюджетов; 2) открытость процедур рассмотрения и принятия решений по проектам бюджетов,

9. Достоверность бюджета:

надежность показателей прогноза социально-экономического развития соответствующей территории и реалистичность расчета доходов и расходов бюджета.

10.Адресность и целевой характер бюджетных средств:

бюджетные средства выделяются в распоряжение конкретным получателям бюджетных средств с обозначением направления их на финансирование конкретных целей.

2. СТРУКТУРА ФЕДЕРАЛЬНОГО БЮДЖЕТА

Целенаправленное социально - экономическое развитие государства обеспечиваются образованием различных централизованных фондов, и, прежде всего, общегосударственного фонда денежных средств – государственного бюджета

.

Бюджету принадлежит ведущее положение в финансовой системе страны. Он выражает часть распределительных отношений между государством, с одной стороны, предприятиями и населением - с другой, которые связаны с формированием и использованием общегосударственного фонда финансовых ресурсов. Формирование бюджета связано с развитием национального дохода страны и его перераспределением.

Основными финансовыми методами перераспределения национального дохода являются:

- образование и использование денежных накоплений (прибыли, налог на добавленную стоимость, платежи в социальные внебюджетные фонды);

-организация налогов;

-финансирование отраслей народного хозяйства;

-формирование и использование общественных фондов потребления, страховых и резервных фондов.

С помощью бюджета государственные и территориальные власти получают финансовые ресурсы для содержания аппарата управления, армии, осуществления социальных мероприятий, реализации экономических задач. Государство использует бюджет в качестве одного из основных инструментов обеспечения как непосредственно своей деятельности, так и в качестве важнейшего инструмента проведения экономической и социальной политики.

Федеральный бюджет - это важный инструмент межрегионального перераспределения общегосударственных средств. За счет федеральных налогов формируется Фонд финансовой поддержке регионов, из федерального бюджета субъектам РФ выделяются дотации и субсидии.

2.1. Доходы федерального бюджета

Доходы бюджета

- это денежные средства, поступающие в безвозмездном порядке в соответствии с бюджетным и налоговым кодексом РФ. В процессе образования доходов бюджета происходит императивное изъятие в пользу государства части национального дохода. Бюджет активно участвует в распределении прибыли предприятий и хозяйственных организаций.

К налоговым доходамотносят:

федеральные налоги и сборы, перечень и ставки определяются налоговым законодательством РФ;

таможенные пошлины, таможенные сборы, платежи;

госпошлина в соответствии с законодательством РФ;

К неналоговым доходам относятся:

доходы от использования имущества, находящего в госсобственности, доходы от платных услуг, оказываемых бюджетными учреждениями, находящимися в ведении органов государственной власти;

часть прибыли унитарных предприятий, созданных РФ, остающихся после уплаты налогов и иных платежей, - в размерах, устанавливаемых Правительством РФ;

прибыль Банка России - по нормативам;

доходы от внешнеэкономической деятельности;

доходы от реализации государственных запасов и резервов.

Главным источником доходов федерального бюджета являются налоговые доходы.

Главным источником формирования государственных доходов является национальный доход, а при наступлении чрезвычайных обстоятельств - часть национального богатства. Они представляют собой внутренние источники государственных доходов. Под внешними источниками понимается национальный доход и, в исключительных случаях, часть национального богатства другой страны. Они привлекаются в форме государственных займов или в форме репарационных платежей. В рыночной экономике основными источниками государственных доходов являются налоги, займы, эмиссии. Совокупность всех видов государственных доходов составляет систему государственных доходов, основными задачами которой являются как фискальные, так и экономические задачи в целом.

2.2. Расходы федерального бюджета

Расходы бюджета

- это денежные средства, направляемые из федерального бюджета на финансовое обеспечение задач и функций государства. Путем получения финансовых ресурсов государство получает возможность обеспечить деньгами развитие отраслей народного хозяйства, развитие науки и техники, обеспечение обороноспособности страны.

Из федерального бюджета финансируются следующие виды расходов:

обеспечение деятельности Президента РФ, Счетной палаты, Центральной избирательной палаты и др., функционирование федеральной судебной системы; национальная оборона, безопасность государства; государственная поддержка железнодорожного, воздушного, морского транспорта, атомной энергетики; содержание учреждений, находящихся в федеральной собственности; обслуживание и погашение государственного долга; пополнение государственных запасов драгоценных металлов; проведение выборов и референдумов РФ; финансовая поддержка субъектов РФ. Средства из федерального бюджета используются для финансирования мероприятий регионального и местного значения, включаемых в целевые региональные и местные программы.

Государственные расходы осуществляется через систему бюджетных и внебюджетных фондов, через госпредприятия, учреждения, организации. Специфика государственных расходов состоит в обеспечении потребностей государства в финансовых ресурсах, необходимых для выполнения стоящих перед ним задач.

Совокупность конкретных видов государственных расходов, тесно связанных между собой, называется системой государственных расходов.

Доходы госбюджета является основной частью государственных доходов, а расходы госбюджета - составной частью государственных расходов.

ПРАКТИЧЕСКАЯ ЧАСТЬ

Поступления доходов в федеральный бюджет в 2008 и 2007 годах

Таблица 1 (тыс. рублей)

| Наименование доходов

|

2007

|

2006

|

| НАЛОГИ НА ПРИБЫЛЬ |

580 408 800,0 |

344 838 100,0 |

68 % |

| НАЛОГИ И ВЗНОСЫ НА СОЦИАЛЬНЫЕ НУЖДЫ |

368 773 900,0 |

302 090 200,0 |

22 % |

| НАЛОГИ НА ТОВАРЫ (РАБОТЫ, УСЛУГИ), РЕАЛИЗУЕМЫЕ НА ТЕРРИТОРИИ РОССИЙСКОЙ ФЕДЕРАЦИИ |

1 485 042 900,

|

1 212 247 500

|

23%

|

| НАЛОГИ НА ТОВАРЫ, ВВОЗИМЫЕ НА ТЕРРИТОРИЮ РОССИЙСКОЙ ФЕДЕРАЦИИ |

713 432 800,0

|

532 282 600,0

|

34%

|

| НАЛОГИ, СБОРЫ И РЕГУЛЯРНЫЕ ПЛАТЕЖИ ЗА ПОЛЬЗОВАНИЕ ПРИРОДНЫМИ РЕСУРСАМИ |

1 068 990 200

|

753 309 000,0

|

42%

|

| ГОСУДАРСТВЕННАЯ ПОШЛИНА, СБОРЫ |

26 314 400,0 |

23 058 500,0 |

14% |

| ДОХОДЫ ОТ ВНЕШНЕЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ |

2 455 079 800

|

1 662 922 600

|

48%

|

| ДОХОДЫ ОТ ИСПОЛЬЗОВАНИЯ ИМУЩЕСТВА, НАХОДЯЩЕГОСЯ В ГОСУДАРСТВЕННОЙ И МУНИЦИПАЛЬНОЙ СОБСТВЕННОСТИ |

99 780 600,0

|

85 769 000,0

|

16%

|

| ПЛАТЕЖИ ПРИ ПОЛЬЗОВАНИИ ПРИРОДНЫМИ РЕСУРСАМИ |

37 373 200,0

|

29 544 300,0

|

13 %

|

| ДОХОДЫ ОТ ОКАЗАНИЯ ПЛАТНЫХ УСЛУГ И КОМПЕНСАЦИИ ЗАТРАТ ГОСУДАРСТВА |

118 694 600,0

|

89 837 800,0

|

32 %

|

| ДОХОДЫ ОТ ПРОДАЖИ МАТЕРИАЛЬНЫХ И НЕМАТЕРИАЛЬНЫХ АКТИВОВ |

2 231 300,0

|

2 128 300,0

|

8 %

|

| АДМИНИСТРАТИВНЫЕ ПЛАТЕЖИ И СБОРЫ |

3 782 200,0 |

3 537 600,0 |

7 % |

| ШТРАФЫ, САНКЦИИ, ВОЗМЕЩЕНИЕ УЩЕРБА |

2 172 100,0 |

2 049 500,0 |

6 % |

| ПРОЧИЕ НЕНАЛОГОВЫЕ ДОХОДЫ |

2 758 400,0 |

1 790 000,0 |

54 % |

| ВСЕГО ДОХОДОВ |

6 965 317 200 |

5 046 058 500 |

38 % |

В федеральном бюджете в 2007 году превышение доходов над расходами установилось в размере 776 022 781,7 тыс. рублей.

Как, следует из таблицы 1, доходы по основным статьям включают:

- налоги на прибыль,

- налоги на импорт,

- платежи за пользование природными ресурсами,

- доходы от внешнеэкономической деятельности,

- прочие неналоговые доходы.

Увеличение доходов по налогам на прибыль произошло по таким причинам как:

- увеличение доли предприятий,

- увеличение прибыли предприятий,

- понижение ставки налога на прибыль.

Увеличение доходов по внешнеэкономической деятельности произошло потому что:

- увеличились таможенные пошлины,

- вырос импорт и экспорт.

Основную часть платежей пользования природными ресурсами составляют платежи за пользование недрами.

Распределение расходов федерального бюджета на 2008 и 2007

Таблица 2

(тыс. руб.)

| Наименование

|

2008

|

2007

|

| ОБЩЕГОСУДАРСТВЕННЫЕ ВОПРОСЫ |

808 196 478,2 |

638 885 612,4 |

27 % |

| НАЦИОНАЛЬНАЯ ОБОРОНА |

822 035 929,6 |

666 026 632,1 |

23 % |

| НАЦИОНАЛЬНАЯ БЕЗОПАСНОСТЬ И ПРАВООХРАНИТЕЛЬНАЯ ДЕЯТЕЛЬНОСТЬ |

662 867 227,2 |

541 634 563,3

|

22 %

|

| НАЦИОНАЛЬНАЯ ЭКОНОМИКА |

497 229 532,4 |

339 333 969,1 |

47 % |

| ЖИЛИЩНО-КОММУНАЛЬНОЕ ХОЗЯЙСТВО |

53 024 456,1 |

38 883 157,1 |

36 % |

| ОХРАНА ОКРУЖАЮЩЕЙ СРЕДЫ |

8 096 534,3 |

6 334 260,7 |

28 % |

| ОБРАЗОВАНИЕ |

277 939 330,1 |

201 588 660,6 |

38 % |

| КУЛЬТУРА, КИНЕМАТОГРАФИЯ И СРЕДСТВА МАССОВОЙ ИНФОРМАЦИИ |

67 804 673,0

|

51 248 093,1

|

32 %

|

| ЗДРАВООХРАНЕНИЕ И СПОРТ |

206 373 527,5 |

149 098 675,3 |

38 % |

| СОЦИАЛЬНАЯ ПОЛИТИКА |

215 565 757,4 |

205 253 269,6 |

5 % |

| МЕЖБЮДЖЕТНЫЕ ТРАНСФЕРТЫ |

1 844 346 454,2 |

1 431 827 825 |

29 % |

| В С Е Г О |

5 463 479 900,0 |

4270 114 718,3 |

28 % |

Как, следует из таблицы 2, расходы включают основные группы затрат:

- национальная экономика,

- жилищно-коммунальное хозяйство,

- охрана окружающей среды,

- образование,

- здравоохранение и спорт.

Также внимание уделяется социальной защите наименее обеспеченных слоев населения, предусматриваются меры по повышению минимального уровня заработной платы, увеличению пособий по безработице, компенсации на питание детей дошкольного возраста.

На социальную политику, с учетом инфляции, в 2007 году было выделено меньше денежных средств, чем в 2008 году. Следует иметь в виду, что крупная часть социальных расходов проходит по внебюджетным социальным фондам.

Крупные расходы на оборону вызваны необходимостью развития комплекса оборонных предприятий, поддержания боеготовности армии, продолжения разработки новейших образцов вооружения, а так же усиление социальной защищенности военнослужащих, членов их семей, повышение окладов офицерского состава, ростом цен на военную продукцию и рядом других причин. Таким образом, наибольшие средства направляются на содержание вооруженных сил РФ.

Расходы на международную деятельность включают затраты по неторговым операциям; содержание российских учреждений и представительств заграницей, уплату членских взносов.

Рост затрат на правоохранительную деятельность и обеспечение безопасности обусловлен обострением криминогенной ситуации и разрешением международных конфликтов.

Чтобы уменьшить расходы федерального бюджета:

· Сократить число федеральных целевых программ, обеспечить концентрацию средств бюджета на наиболее эффективных и социально значимых проектах;

· снизить расходы на содержание госаппарата;

· продолжить децентрализацию инвестиционного процесса, расширив практику государственного финансирования проектов;

· повысить эффективность использования ассигнований на национальную оборону и оборонный комплекс, концентрируя их на решение социальных проблем и перспективных научно-исследовательских работ;

· снизить уровень детонации отдельных регионов;

· усилить контроль над исполнением бюджетных средств;

· обеспечить приоритетное финансирование расходов на науку, культуру, медицинское обслуживание, образование.

ЗАКЛЮЧЕНИЕ

Для того, чтобы увеличить доходы государства, уменьшить и оптимизировать расходы нужно уметь правильно управлять денежными потоками. Бюджетная политика и служит для этих целей.

Основные задачи бюджетной политики:

1) удержать экономику от спада производства;

2) обеспечить финансовую стабилизацию путем принятия мер по укреплению денежного обращения;

3) стимулирование инвестиционную активность и добиваться увеличения доли накопления национального дохода;

4) сократить непроизводственные расходы бюджета на государственные дотации отдельным отраслям сферы материального производства;

5) укрепить доходную базу бюджета за счет совершенствования налогообложения;

6) создать систему действенного финансового контроля за эффективным и целенаправленным использованием государственных расходов;

7) усилить контроль за величиной государственного долга.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. ФЗ РФ от 7 декабря 2005 года «О федеральном бюджете на 2006 год»

2. ФЗ РФ от 24 ноября 2006 года «О федеральном бюджете на 2007 год»

3. Бюджетный кодекс РФ от 17 июля 1998 года

4. Налоговый кодекс от 1 декабря 2008 года

5. Бюджетная система РФ: Учебник. Под ред. М.В. Романовского, О.В. Врублевской. М.: “Юрайт”, 1999.

6. Бюджетная система России: Учебник. Под ред. Г.Б. Поляка. -М.: ЮНИТИ - ДАНА, 2002.

7. Государственные и муниципальные финансы: Учебник. А.М. Бабич, Л.Н.Павлова.- М.: Юнити –Дана,1999.

8. Финансы: Учебник. Под ред. Л.А. Дробозиной. М.: Юнити, «Финансы» 1999.

9. Финансы, деньги, кредит: Учебник. Под ред. О.В. Соколовой. М.: “Юрист”, 2001.

10. Официальный сайт Министерства финансов в РФ – режим доступа: http://www.minfin.ru/ru/

|