ЗМІСТ

ВСТУП

1. Сутність і значення торгових надбавок; визначення і функції торгових надбавок

2. Аналіз формування рівня торгових надбавок

2.1 Економічна характеристика діяльності підприємства АТЗТ "Донецький ЦУМ"

2.2 Аналіз динаміки і структури рівня торгових надбавок товарних груп

3. Планування рівня торгових надбавок на підприємстві

3.1 Планування валового доходу

3.2 Обгрунтування заходів щодо досягнення планових показників

ВИСНОВКИ

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

ДОДАТКИ

ВСТУП

Сучасний стан ринку характеризується постійними змінами у зовнішньому середовищі, мінливістю попиту, наявністю великої кількості підприємств різних форм власності, зростом невизначеності, ризику. Тому щоб вижити, підприємствам необхідно постійно слідкувати і реагувати на всі зміни, які відбуваються у його конкурентному середовищі, планувати торгові надбавки з метою збереження своїх позицій на ринку і забезпечення конкурентних переваг.

У сучасних умовах становлення ринкових відносин в Україні особливої актуальності набуває питання підвищення конкурентоспроможності підприємств у довгостроковій перспективі та їх своєчасної адаптації до змін конкурентного маркетингового середовища. Перед підприємствами стоїть проблема формування стійких конкурентних переваг на основі найбільш повної взаємоув’язки стратегічних можливостей підприємств з внутрішнім потенціалом та невикористаними резервами з метою досягнення максимального синергетичного ефекту діяльності на конкурентному ринку. У теперішній час до невикористаних резервів підприємств можна віднести: маркетингову спрямованість діяльності підприємств, стратегічне управління конкурентоспроможністю скрізь призму нового підходу до управління на основі стратегічного менеджменту та маркетингу, ефективне управління трудовими ресурсами, тобто розгляд персоналу як здобуток підприємств у конкурентній боротьбі, що дозволить мобілізувати інтелектуальний та ресурсний потенціал підприємств на задоволення дійсних і потенційних потреб і запитів споживачів.

Метою курсової роботи є розробка обгрунтованих планів розробки рівня торгових надбавок, їх комплексна оцінка і формування стратегічного плану взагалі на прикладі підприємства АТЗТ "Донецький ЦУМ".

Реклама

Для досягнення цієї мети в курсовій роботі сформульовано і вирішено наступні завдання:

обґрунтування концепції планування підприємства, зокрема, визначення сутності управління конкурентоспроможністю в системі маркетингового менеджменту, а також значення планування як основи забезпечення конкурентних переваг підприємства;

здійснення планування маркетингового середовища підприємства;

проведення діагностики процесу планування підприємств.

Об’єктами дослідження є стратегічні бізнес-одиниці та планування торговельного підприємства АТЗТ "Донецький ЦУМ", яке функціонує на споживчому ринку Донецьку.

Предметом дослідження є механізм планування в підприємстві системи рівня торгових надбавок шляхом дослідження теоретичних, методичних, практичних аспектів фінансово-господарської діяльності підприємства.

Методи дослідження. Теоретико-методологічною та інформаційною основою дослідження є законодавчо-нормативна база України; наукові розробки вчених з проблем стратегії, маркетингу, управління, економіки, фінансового аналізу; бухгалтерська звітність підприємства; дані Державного комітету статистики України; матеріали періодичних видань. При цьому передбачається застосування таких методів оцінки діяльності підприємства як метод системного аналізу, метод порівняльного аналізу, SWOT-аналіз, економіко-математичний метод та матричні методи.

Таким чином, об’єктивна необхідність подальшого розвитку теоретичних і методико-прикладних основ формування стратегії конкурентоспроможності підприємств за допомогою системного, ситуаційного, програмно-цільового, комплексного підходів з урахуванням специфіки конкурентної боротьби вітчизняних підприємств обумовили актуальність теми курсової роботи, її мету і завдання дослідження.

Ключові слова: ПЛАНУВАННЯ, ТОРГОВА НАДБАВКА, МАТРИЦЯ, ПЛАН, ПІДПРИЄМСТВО, ПЕРЕВАГИ, ПРИБУТОК

1. СУТНІСТЬ І ЗНАЧЕННЯ ТОРГОВИХ НАДБАВОК

1.1 ВИЗНАЧЕННЯ І ФУНКЦІЇ ТОРГОВИХ НАДБАВОК

Торгові надбавки оптової і роздрібної торгівлі призначені для покриття витрат обігу і одержання прибутку підприємства після уплати ним ПДВ.

Вони виступають різновидом ціни за послуги, які надає роздрібна торгівля при закупці та реалізації товарів.

Сума торгової надбавки розраховується по формулі:

Рівень торгових надбавок на товари, де ціни не регулюються державою, визначається під дією попиту і пропозиції та цінової політики і стратегії продавця.

Реклама

У той же час Міністерству економіки України і органам ціноутворення місцевих адміністрацій надається право:

- міністерству – визначати перелік товарів, по которим рівень надбавок не обмежується;

- місцевим адміністраціям - регулювати торгові надбавки по товарам, котрі реалізуються за рахунок регіонального контракту чи заказу і на товари першої необхідності.

Сьогодні в окремих областях України реєстр цих товарів обмежений кількома найбільш соціально-значущими товарними групами. Роздрізна ціна на товари, де регулюється критичний рівень торгових надбавок, залучають у виді окремого елемента ціни транспортні розходи на доставку товарів, розмір котрих в товарно-транспортних накладних виділяється окремо.

Торгові, в тому числі торгово-збутові надбавки, у мережах рівня, що регулюється, встановлюються у випадку перепродажу товару – по співугоді сторін, а у випадку кінцевої реалізації товару – кожним продавцем самостійно.

На сьогодні в Україні діючим законодавством обмежень на розмір націнки як в оптовій, так і в роздрібній торгівлі, на всі товари, незалежно від їх класифікаційної групи, а також незалежно від форм власності підприємства немає. Розмір націнки і відповідно продажну ціну товару формує керівництво підприємства в повній залежності від попиту населення і насищення ринку відповідним товаром, який відповідає всім параметрам діючих норм ,по якості і естетичному оформленню упаковки, фасовці і терміну зберігання. До ціни товарів, які надходять по імпорту, включається також акцизний збір, ПДВ, а також мито і митні збори, але продажна ціна як в оптовій, так і в роздрібній торгівлі формується в кінцевому результаті так, як і по вітчизняних товарах з проведення націнки на кожний товар окремо в залежності від попиту населення і можливості прискореної реалізації.

Функції торгової націнки роздрібного підприємства ідентичні функціям товарної надбавки оптового підприємства. Якщо до вільно відпускної ціни оптового підприємства додати роздрібну торгову націнку, то отримаємо вільну роздрібну ціну. Після додавання ПДВ, це буде ціна продажу.

Розрахунок торгових знижок і націнок на реалізовані товари

Протягом місяця по кредиту рахунку від реалізації товарів" вартість реалізованих товарів відображається за продажними цінами. Для того, щоб визначити купівельну (реальну) вартість цих товарів і виявити валовий дохід від їх реалізації в кінці місяця повинна бути визначена і списана сума торгових знижок і націнок, що відносяться до цих товарів.

Від правильності обчислення реалізованих торгових надбавок багато в чому залежить реальність виявленого фінансового результату: завищення реалізованих торгових надбавок веде до необумовленого збільшення прибутку, а заниження - до його зменшення.

Торгова надбавка на товари має обліковуватись на рахунку 285 "Торгова націнка".

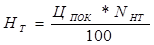

Суму торгових надбавок визначають, як правило, виходячи з середнього відсотку торгових надбавок до всієї маси реалізованих і залишку нереалізованих товарів на підставі спеціального розрахунку:

• до суми торгових надбавок на залишок товарів на початок місяця (кредитове сальдо рахунку 285) додають суму кредитового обороту

по цьому рахунку (отримані знижки, проведені націнки) і вираховують суму обороту по дебету рахунку 285 (на інші списання);

• до вартості реалізованих за місяць товарів за продажними цінами (оборот по кредиту рахунку 702) додають вартість залишку товарів на кінець місяця (дебетове сальдо рахунку 282);

• шляхом ділення отриманої суми торгових знижок і націнок (попереднє сальдо рахунку 285 "Торгова націнка") на вартість реалізованих і залишок нереалізованих на кінець місяця товарів і множення на 100 визначають середній процент надбавок;

• шляхом множення вартості залишку нереалізованих на кінець місяця товарів на середній процент надбавок і діленням на 100 визначають суму торгових надбавок, що відносяться до цього залишку;

• шляхом вирахування зі всієї суми торгових надбавок суми надбавок, що відносяться до залишку товарів, визначають суму надбавок, що відносяться до товарів реалізованих.

На сьогодні в Україні при реалізації товарів підприємствами роздрібної торгівлі покупцям надаються різні знижки. У наданні (отриманні) знижок зацікавлені як продавці, оскільки зниження роздрібних цін сприяє збільшенню потоку покупців і, відповідно, обсягу здійсненого продажу, так і покупці, які прагнуть придбати товар дешевше. В результаті прискорюється товарообіг, знижуються витрати, пов'язані з операційною діяльністю, зберіганням і збутом товарів. Ці чинники сприяють збільшенню прибутку, отриманого від реалізації, і підвищенню ліквідності підприємства.

Знижка - це така умова операції купівлі-продажу, при якій відбувається зменшення вартості продажу товару. Розмір знижки залежить від виду угоди, обсягу продажів і встановлюється, як правило, у відсотках до ціни товару, або до вартості покупки. Найбільш поширеними є такі знижки:

• знижки за кількість товару, що купується - надається покупцю, який закупив обумовлену положенням про знижки партію товару;

• знижки за придбання товару понад обумовленої суми - надається покупцю у випадку, якщо сума купівлі її перевищує обумовлену суму;

• передсвяткові знижки - надаються покупцям у випадку закупівлі товарів у передсвяткові та святкові дні;

• сезонні знижки - надаються покупцям при сезонному розпродажу товарів, а також у випадку сезонних закупівель товарів покупцями;

• спеціальні знижки - надаються покупцям, у яких продавець найбільш зацікавлений;

• конфіденційні знижки - надаються на підставі усної домовленості між сторонами;

• бонусні знижки — надаються постійним покупцям, якщо вони за певний період часу закуповують застережену кількість товарів;

• знижки-сконто - надаються покупцю у випадку оплати вартості товару до настання строку платежу.

В усіх випадках суб'єкт господарювання на підприємстві роздрібної торгівлі, прийнявши рішення про надання торгових знижок, інформує про це покупців через засоби масової інформації шляхом розміщення оголошень на рекламних щитах або інших рекламних носіях, у вітринах магазинів, а також на видних і доступних для огляду місцях безпосередньо в торговельних приміщеннях підприємства, через рекламу по радіо, телебаченню, в газетах і в журналах.

Пропозиція продавця укласти угоду з продажу товарів на тих чи інших умовах, що визначаються суб'єктом господарювання, направлена всім можливим покупцям, а угода укладається лише в тому випадку, якщо покупець приймає пропозицію. Письмове підтвердження здійсненої угоди на підприємствах роздрібної торгівлі оформляється касовим, товарно-касовим або товарним чеком та іншими документами, в яких повинно бути зазначено найменування закупленого товару, кількість, роздрібна ціна, сума торгової знижки, загальна вартість покупки, інші відомості, які повинні зазначатись в таких і подібних до них документах відповідно до вимог чинного законодавства. Підставою для надання торгівельних знижок, їх розміру й організації торгового процесу, а також обгрунтуванням для відображення в обліку роздрібних цін у межах наданої торгової знижки є Положення і наказ суб'єкта господарювання. Такі документи необхідні, щоб до підприємства не було претензій як із боку покупців, так і з боку контролюючих органів, а також з метою запобігання зловживань з боку матеріально відповідальних осіб.

З метою обліку всі знижки доцільно поділити на три групи:

• знижки, що надаються після дати реалізації товару;

• знижки, що надаються в момент реалізації товару;

• знижки, що надаються до дати реалізації товару.

В західному обліку використовують два методи обліку торгових . знижок: чистий і валовий. При валовому методі обліку рахунок-фактура покупцю виписується на всю суму відразу, до якої входять відпускна вартість товару і відсотки, що належать до сплати за відстрочення платежу, розраховані на весь обумовлений договором термін). Тобто бухгалтер реєструє в обліку дохід з урахуванням усіх можливих до отримання відсотків. У разі якщо покупець розраховується за товар раніше вказаного терміну, бухгалтер реєструє "недоотримані" відсотки на окремому контрдохідному рахунку. При чистому методі обліку цей рахунок використовується як дохідний, тобто при відпуску товарів в кредит бухгалтер не реєструє можливі відсотки як нараховані доходи. Вони відображаються в обліку вже при отриманні оплати. Валовий метод обліку знижок є дуже тяжким маркетинговим прийомом. Покупцю набагато приємніше усвідомлювати, що він отримує знижку, а не платить відсотки.

2. АНАЛІЗ ФОРМУВАННЯ ТОРГОВИХ НАДБАВОК

2.1 ЕКОНОМІЧНА ХАРАКТЕРИСТИКА ДІЯЛЬНОСТІ ПІДПРИЄМСТВА АТЗТ "ДОНЕЦЬКИЙ ЦУМ"

Закрите акціонерне товариство "Донецький ЦУМ" створене на базі орендного підприємства відповідно до рішення засновників від 7 травня 1993 року і зареєстровано розпорядженням виконкому Ворошиловської районної Ради народних депутатів 24 травня 1993 року.

Юридична адреса підприємства: 83086, м. Донецьк, вул. Артема, 34.

За формою власності дане підприємство є колективним, тобто засноване на власності трудового колективу. Його основний вид діяльності – торгівля товарами народного споживання і надання різноманітного роду послуг.

Вивчаючи Статут підприємства можна охарактеризувати цілі і задачі діяльності підприємства, визначити місію. Метою діяльності Товариства є одержання прибутку та наступний його розподіл між акціонерами шляхом здійснення підприємницької діяльності. Задачі Товариства такі:

· здійснювати оптово-роздрібну торгівлю промисловими і продовольчими товарами;

· здійснювати оптово-роздрібну торгівлю продукцією сільськогосподарського виробництва;

· здійснювати комісійну торгівлю товарами народного споживання, у тому числі комісійну торгівлю ювелірними виробами з дорогоцінних металів, дорогоцінних і напівкоштовних каменів;

· здійснювати будівництво і утримання об’єктів ринкової торгівлі;

· здійснювати ринкову торгівлю;

· здійснювати операції з нерухомістю, із з землею;

· здійснювати продаж та здавання в оренду нерухомого майна виробничого і невиробничого призначення;

· здійснювати організацію громадського харчування, у тому числі переробку і реалізацію блюд, напоїв і виробів власних і орендованих пунктах громадського харчування;

· надавати платні послуги населення і юридичним особам усіх форм власності з оплатою наявної чи в безготівковому порядку;

· здійснювати інвестиції в об’єкти промислової і соціальної сфери;

· здійснювати організацію та експлуатацію автостоянок, у тому числі платних;

· здійснювати сервісне обслуговування автомобільного транспорту;

· надавати транспортні послуги;

· здійснювати перевезення, у тому числі міжміських і міжнародних, вантажів, пасажирів власним чи орендованим автомобільним транспортом;

· здійснювати зовнішньоекономічну діяльність;

· брати участь у виставках, ярмарках, аукціонах і їх організації;

· здійснювати рекламну діяльність;

· здійснювати надання інформаційних послуг, послуг підприємствам, організаціям, населенню;

· проводити маркетингові дослідження, консалтинг;

· здійснювати концертно-глядацьку діяльність.

Ознайомившись із Статутом ЗАТ "Донецькій ЦУМ", можна визначити також місію підприємства. Вона полягає у тому, щоб забезпечити населення товарами, продукцією, яка буде задовольняти різноманітні потреби покупців за їх власним бажанням та смаком.

Слід визначити, що ЗАТ ДЦУ має фірмове найменування, товарний знак, фірмові бланки, логотипи й інші засоби, що затверджуються Радою Товариства і реєструються у встановленному порядку.

ЗАТ має відособлене майно, самостійний баланс, розрахунковий і інший рахунки в банках України й іноземних банків у національній і іноземній валюті. Майно Товариства складається з основних і оборотних коштів, а також цінностей, вартість яких відображена в балансі товариства. Товариство здійснює володіння, користування своїм майном відповідно з цілями своєї діяльності.

За своїми обов’язками Товариство ДЦУ відповідає всім приналежним йому майном. Товариство не несе відповідальності по зобов’язаннях держави і його органів, також як і держава і його органи не несуть відповідальності по зобов’язаннях Товариства. ЗАТ ДЦУ не відповідає по зобов’язаннях акціонерів. Акціонери відповідають по зобов’язаннях Товариства і несуть ризик збитків, зв’язаних з його діяльністю в межах вартості приналежних їм акцій.

Згідно з пунктом 10 Статута ЗАТ ДЦУ самостійно відповідно до діючих законодавчими і нормативними актами України планує свою діяльність і визначає перспективи розвитку, виходячи з попиту на товари, вироблену продукцію, роботи і послуги, необхідності забезпечення виробничого і соціального розвитку Товариства, підвищення особистих доходів його працівників і акціонерів. Товариство ДЦУ реалізує товари, продукцію, роботи і послуги за цінами і тарифами встановлених самостійно чи на договірній основі за винятком випадків регулювання цін і тарифів державою, на основі відповідних законодавчих актів.

Товариство ДЦУ самостійно здійснює матеріально-технічне забезпечення через систему прямих угод (контрактів) або через товарні біржі, посередницькі організації.

Збитки, що можуть виникнути в ході діяльності Товариства ДЦУ, покриваються за рахунок Резервного фонду, позичених коштів, а також інших джерел, не заборонених законодавством.

Економічне середовище не знаходиться в стані спочинку і посилює вплив на діяльність підприємства через свої динамічні зміні, що можуть мати як негативні, так і позитивні наслідки для чинних у цьому середовищі підприємств у тому числі і для ЗАТ ДЦУ. До уваги в першу чергу повинні бути прийняті рівень зайнятості, інфляція, економічний розвиток. У 2006 р. відбувся ріст рівня безробіття. Ріст безробіття призводить до різкого падіння попиту на товари масового споживання, значного скорочення прибутків населення, а отже, його купівельної спроможності. Все це негативно позначається на успішному функціонуванні підприємств роздрібної торгівлі і не сприяє реалізації якісної і диференційованої продукції. Тому ЗАТ ДЦУ, насамперед, повинно брати до уваги весь спектр мір, що можуть бути прийняті на макроекономічному рівні для зниження темпів безробіття або його номінального рівня, оскільки ці міри можуть безпосередньо торкнутися підприємства.

До соціально-демографічного середовища, що робить вплив на діяльність підприємства відноситься чисельність населення, зміни його вікової структури, рівень народжуваності, географічний розподіл населення, рівень освіти. Чисельність населення України на 1.01.08 року становить 46,844 млн. ч. Слід також відмітити збільшення народжуваності і збільшення людей пенсійного віку в нашій країні. Підприємство повинно систематично відслідковувати соціальні зміни. Оскільки саме зміна у віковій структурі населення, рівня народжуваності суттєво впливає на діяльність торгового підприємства.

Технологічне середовище має велике значення і включає технологічні можливості щодо одержання товарів відповідної якості, можливості їх доведення до споживача, перспективи технологічних рішень. Кожне конкуруюче підприємство повинно розуміти, якщо воно не зможе відповідати технологічним досягненням, то втрачає свої потенційні преваги в конкурентній боротьбі. ЗАТ "Донецький ЦУМ" також треба зважати на цей фактор, оскільки його технологічний рівень занадто низькій. Відсутність в достатній кількості комп’ютерів, темничних засобів на підприємстві заважає отриманню задоволеності як працівникам підприємства, так і споживачам.

Безпосередній вплив на діяльність підприємства здійснюють такі фактори мікросередовища, як: споживачі, конкуренти, постачальники, посередники, контактні аудиторії.

Споживачами товарів ЗАТ ДЦУ є місцеві мешканці, а також з інших міст, сіл і країн. ЗАТ ДЦУ має визначене коло постійних споживачів з різними рівнями доходів. Серед заходів, які використовуються на підприємстві по відношенню до покупців є: знижки, конкурси, лотереї, ігри, надання позики. Все це несумлінно приваблює споживачів, але ДЦУ рекомендовано враховувати різні думки споживачів, стосовно рівня цін, асортименту, послуг за допомогою анкет, опросів, спостережень для поширення і досягнення кращих показників своєї діяльності.

Основні конкуренти ЗАТ "Донецький ЦУМ" це: ТЦ "Золоте кільце", ТЦ "Юзовський пасаж ", ЗАТ "Білий лебідь ", ТЦ "Планета" та ін.. Конкурентна боротьба, як бачимо, дуже насичена, але досвід в галузі і сталий імідж ЗАТ ДЦУ як завжди приваблюють до себе покупців.

Постачальниками товарів ДЦУ являються підприємства, серед яких державні, спільні, малі та середні приватні підприємства, товариства з обмеженою відповідальністю, закриті і відкриті акціонерні товариства: ТОВ "Травень Днепр", ПП "Щербань", ПП "Платонова", ПП "Геворкян", ТОВ "Спектр А", ТОВ "Марка", МПП "Інтер Тайм" ДПРССП "Кредо", ТКУ ОАТ "Електроприбор" і інші. Основні групи товарів, які вони постачають це радіотовари, фототовари, часи, електротовари, іграшки.

Досліджуючи склад мікросередовища і сил найближчого оточення, доцільно акцентувати увагу на такій його складовій, як "контактні аудиторії", що також впливають на досягнення поставлених цілей через різноманітні реальні і потенційні інтереси до діяльності підприємства.

ЗАТ ДЦУ в своїй діяльності спілкується з банками (Укрсобанк м. Донецька), біржами праці (центрами зайнятості) з метою пошуку трудових ресурсів, ЗМІ (радіо "Клас", телебаченням (ТРК "Україна")), редакції газет ("Вечірній Донецьк", "Салон") та журналів ("Дрібниці життя" і інші), незалежними аудиторськими фірмами (Діком-аудит та інші), а також обов’язковий аудит з боку державних закладів: податкова адміністрація, контрольно-ревізійне управління і т.д. Крім цього підприємство спілкується з управлінням статистики, облдержадміністрацією і. т. д.

Органами управління ЗАТ ДЦУ є:

· Збори акціонерів;

· Правління;

· Керівник правління.

Контроль за діяльністю товариства здійснює ревізійна комісія. Дослідження організаційної структури управління ЗАТ "Донецький ЦУМ" дає право визначити що, дане підприємство має лінійно-функціональну структуру (додаток Г), що ґрунтується на тісному сполученні лінійних та функціональних зв’язків .При цьому лінійні керівники приймають рішення й управляють, а функціональні – консультують і координують їх, планують господарську діяльність.

Переваги лінійно-функціональних структур полягають в забезпеченні єдності керівництва й індивідуальної відповідальності. Спеціалізація функцій дозволяє виконувати їх більш кваліфіковано.

Голова Правління і його заступники здійснюють ряд функцій керівництва, організують торговельно-господарську діяльність, розпоряджаються майном підприємства, підписують договори, проводять від імені підприємства банківські операції, приймають і звільняють робітників.

Проведемо загальний економічний аналіз господарсько-фінансової діяльності (таблиця 2.1.1).

Таблиця 2.1.1 Основні показники господарської діяльності

| № |

Показники |

Од. виміру |

2 007р. |

2 008р. |

Відхилення (+,-) |

Темп (%) |

| 1 |

Товарообіг у поточних цінах |

тис. грн |

1320,80 |

1344,00 |

23,20 |

101,76 |

| 2 |

Товарообіг у порівняльних цінах |

тис. грн |

1320,80 |

1158,62 |

-162,18 |

87,72 |

| 3 |

Чистий дохід від реалізацї |

тис. грн |

1079,60 |

1106,20 |

26,60 |

102,46 |

| 4 |

Рівень чистого доходу від реалізацї |

% |

81,74 |

82,31 |

0,57 |

100,70 |

| 5 |

Витрати обігу |

тис. грн |

2520,00 |

2846,90 |

326,90 |

112,97 |

| 6 |

Рівень витрат обігу |

190,79 |

211,82 |

21,03 |

111,02 |

| 7 |

Фонд заробітної плати |

тис. грн |

850,40 |

1103,50 |

253,10 |

129,76 |

| 8 |

Рівень ФЗП |

% |

64,39 |

82,11 |

17,72 |

127,52 |

| 9 |

Прибуток (збиток) від реалізації |

тис. грн |

1113,60 |

930,60 |

-183,00 |

83,57 |

| 10 |

Прибуток (збиток) від звичайної діяльності до оподаткування |

тис. грн |

884,00 |

779,80 |

-104,20 |

88,21 |

| 11 |

Рівень рентабельності |

% |

48,03 |

42,81 |

-5,22 |

89,13 |

| 12 |

Чистий прибуток (збиток) |

тис. грн |

634,40 |

575,40 |

-59,00 |

90,70 |

| 13 |

Середньооблікова чисельність працівників, разом |

чол. |

182 |

178 |

-4,00 |

97,80 |

| 14 |

у тому числі торгово-оперативних працівників |

чол. |

143 |

140 |

-3,00 |

97,90 |

| 15 |

Продуктивність праці у співставних цінах |

тис. грн |

7,26 |

6,29 |

-0,97 |

86,70 |

| 16 |

Середньомісячна заробітна плата 1-го працівника |

грн. |

489,86 |

652,20 |

162,34 |

133,14 |

| 17 |

Середньорічна вартість основних фондів |

тис. грн |

4503,70 |

4294,65 |

-209,05 |

95,36 |

| 18 |

Середня вартість оборотних засобів |

тис. грн |

1952,50 |

739,65 |

-1212,85 |

37,88 |

| 19 |

Фондовіддача |

грн. |

0,29 |

0,31 |

0,02 |

106,71 |

| 20 |

Коефіцієнт обігу оборотних засобів |

раз. |

0,68 |

1,82 |

1,14 |

268,61 |

| 21 |

Торгова площа |

м2

|

5755,10 |

5755,10 |

- |

100,00 |

| 22 |

Товарообіг на1 м2

торгової площі |

грн. |

0,23 |

0,23 |

0,00 |

101,76 |

При заповнені таблиці 1.1 використовувались дані, що приведені у: форма №1 - баланс ЗАТ "Донецький ЦУМ", форма №2 - звіт про фінансові результати, форма №3 - звіт про фінансово-майновий стан за два порівняльних періода – 2007 рік та 2008 рік.

З таблиці випливає, що товарообіг ЗАТ 'ЦУМ" у 2008 році в порівнянні з 2007 роком збільшився в поточних цінах на 23,20 тис.грн., а в порівняних цінах понизився - на 162,18 тис.грн., що є, безумовно, негативною тенденцією . Слід зазначити , що на діяльність підприємства негативно вплинув існуючий рівень інфляції - на початок 2008 року індекс інфляції становив 1,16, тому він є однією з головних причин істотних змін в реальному товарообороті підприємства.

Чистий дохід від реалізації також збільшився на 26,6 тис. грн. тобто на 2,46% відносно 2007 року. Рівень чистого доходу від реалізації по відношенню до товарообороту залишається практично незмінним (81-83%). Протягом року підприємство підвищило витрати обігу на 326,9 тис. грн., та фонд заробітної плати на 253,10 тис. грн.

Прибуток від реалізації за аналізований період знизився на 183 тис. грн.. Треба зауважити, що прибуток від звичайної діяльності до оподаткування та чистий прибуток також зменшились відповідно на 104,2 тис. грн.(11,2%) та 59 тис. грн (9,3%). Тому рівень рентабельності за аналізований період зменшився на 5,22%. Чисельність персоналу збільшилася на 12 робітників, негативним для ЗАТ "Донецький ЦУМ" є зменшення продуктивності праці на 1,73 тис. грн., що складає 21,08%, зменшення середньої вартості оборотних засобів на 1212,85 тис. грн. або 62,12%. Тому коефіцієнт обігу оборотних засобів за період збільшився на 1,14 раз або на 168,61%, що є позитивною тенденцією. Середня вартість основних фондів - відхилення склало лише 4,64% в сторону зменшення, тому практично не змінилась фондовіддача – зросла на 2 копійки. Товарооборот на 1 м2

торгової площі також залишився практично незмінним – збільшився на 1,76%, але це в номінальних цінах.

2.2 АНАЛІЗ ДИНАМІКИ І СТРУКТУРИ РІВНЯ ТОРГОВИХ НАДБАВОК ТОВАРНИХ ГРУП

Основними завданнями аналізу рівня торгових надбавок торгівельного підприємства являються:

· вивчення рівня торгових надбавок в динаміці (тобто за ряд років);

· вивчення структурних зрушень у рівні торгових надбавок;

· визначення та кількісне вимірювання впливу окремих факторів на рівень торгових надбавок;

· виявлення і використання внутрішніх резервів оптимізації рівня торгових надбавок.

В процесі аналізу динаміки рівня торгових надбавок визначаються:

· сума збільшення (зменшення) рівня торгових надбавок в звітному році в порівнянні з минулим роком:

∑ ЗБ (ЗМ) = Ртн1

- Ртн0

, (2.1)

де ∑ ЗБ (ЗМ) – сума збільшення (зменшення) рівня торгових надбавок, тис.грн.;

Ртн1

– рівень торгових надбавок в звітному році, тис.грн.;

Ртн0

– рівень торгових надбавок в минулому році, тис.грн.;

· темп росту (зменшення) рівня торгових надбавок в звітному році в порівнянні з минулим роком:

%Р(З) = Ртн1

/Ртн0

*100% (2.2)

де %Р(З) – темп росту (зменшення) рівня торгових надбавок, %;

Ртн1

– рівень торгових надбавок в звітному році, тис.грн.;

Ртн0

– рівень торгових надбавок в минулому році, тис.грн.;

· темп приросту (зменшення) рівня торгових надбавок в звітному році в порівнянні з минулим роком:

∆ = Ртн1

/Ртн0

*100% - 100% (2.3)

де ∆ - темп приросту (зменшення) рівня торгових надбавок, %.

При проведенні аналізу рівня торгових надбавок в динаміці за ряд років слід розрахувати цепні (в % до попереднього року) та базисні (в % до першого року в ряду динаміки) темпи росту чи зниження.

Таблиця 2.2.1 Аналіз динаміки рівня торгових надбавок ЗАТ "Донецький ЦУМ"

| Роки |

Середній рівень торгових надбавок, %. |

Темпи росту, % |

| цепні |

базисні |

| t + 1 |

17,15 |

100,00 |

100,00 |

| t + 2 |

17,96 |

104,72 |

104,72 |

| t + 3 |

18,56 |

103,34 |

108,22 |

| минулий рік |

19,93 |

107,36 |

116,18 |

| звітний рік |

19,02 |

95,44 |

110,89 |

З отриманих в таблиці 2.2.1 розрахунків бачимо, що за період рівень торгових надбавок ЗАТ "Донецький ЦУМ" стабільно зростав, але у звітному в порівнянні з минулим роком році дещо знизився - на 4,66%.. Проте бачимо, що в попередні чотири роки рівень торгових надбавок зріс на 10,89% у порівнянні з базисним роком.

Середньорічний темп зміни рівня торгових надбавок розраховується за середньою геометричною.

На ЗАТ "Донецький ЦУМ" середньорічний темп росту рівня торгових надбавок склав 5,3%.

Тепер розглянемо динаміку і структуру рівня торгових надбавок ЗАТ "Донецький ЦУМ" по товарних групах і розрахуємо середню торгову надбавку на основі формули середньої арифметичної, користуючись даними таблиці 2.2.2 і за допомогою табличного процесора Microsoft Excel.

Таблиця 2.2.2 Аналіз динаміки і структури рівня торгових надбавок ЗАТ "Донецький ЦУМ" по товарних групах

| Товари і товарні групи |

Одиниця виміру |

Ціна продажу, грн |

Ціна закупівлі, грн |

Рівень торговельної надбавки, % |

Відхилення (+/-) |

Темп зміни,% |

| 2007 |

2008 |

2007 |

2008 |

2007 |

2008 |

| Одяг та білизна |

шт. |

50,00 |

53,50 |

45,50 |

46,80 |

9,89 |

14,32 |

4,43 |

144,75 |

| Текстильні вироби для домашнього вжитку та інтер'єру |

м2 |

25,00 |

27,60 |

20,02 |

20,80 |

24,88 |

32,69 |

7,82 |

131,43 |

| Галантерея та нитки |

шт. |

15,20 |

15,60 |

11,57 |

11,57 |

31,37 |

34,83 |

3,46 |

111,02 |

| Килими та килимові вироби |

шт. |

564,50 |

502,30 |

420,25 |

390,00 |

34,32 |

28,79 |

-5,53 |

83,89 |

| Металевий посуд і металеві столові приналежності |

шт. |

60,00 |

65,80 |

46,28 |

45,16 |

29,65 |

34,93 |

4,99 |

116,81 |

| Фарфоро-фаянсовий і керамічний посуд |

шт. |

20,30 |

21,50 |

16,12 |

16,90 |

25,93 |

27,22 |

1,29 |

104,97 |

| Скляний посуд |

шт. |

16,00 |

17,40 |

13,78 |

14,56 |

16,11 |

19,51 |

3,40 |

121,07 |

| Годинники |

шт. |

95,80 |

150,20 |

92,56 |

101,02 |

3,50 |

18,99 |

15,49 |

542,40 |

| Вироби для фізичної культури, спорту і туризму |

шт. |

200,30 |

241,60 |

176,54 |

205,79 |

13,46 |

17,40 |

3,94 |

129,29 |

| Іграшки та ялинкові прикраси |

шт. |

94,90 |

82,50 |

88,14 |

84,77 |

7,67 |

5,58 |

-2,09 |

72,71 |

| Ювелірні вироби |

шт. |

398,70 |

350,00 |

331,24 |

325,00 |

20,37 |

7,69 |

-12,67 |

37,77 |

| Господарчі товари |

шт. |

128,70 |

125,60 |

104,18 |

102,70 |

23,54 |

22,30 |

-1,24 |

94,74 |

| Інструментальні товари |

шт. |

240,60 |

230,00 |

228,02 |

225,00 |

5,52 |

13,91 |

8,39 |

252,15 |

| Інші непродовольчі товари |

шт. |

48,00 |

59,30 |

38,48 |

40,95 |

24,74 |

44,81 |

20,07 |

181,13 |

| Середнє значення |

103,05 |

102,26 |

85,93 |

85,84 |

19,93 |

19,02 |

-0,91 |

95,44 |

Виходячи з даних таблиці, можемо сказати, що середня торгова надбавка знизилась на 4,66% у порівнянні з 2007 роком – очевидно, це пов'язано зі світовою економічною кризою і падінням платоспроможного попиту. Подивившись на товарні групи бачимо, що це падіння спричинило зменшення торгових надбавок на ювелірні вироби (на 12,67%); килими та килимові вироби (5,53%)

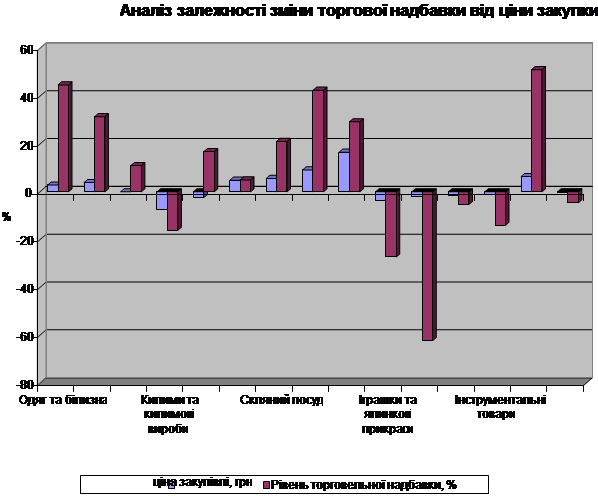

Взагалі торгова надбавка змінювалась в залежності від зміни ціни закупки та інших факторів на угляд керівництва підприємства ЗАТ "Донецький ЦУМ". Розглянемо це на діаграмі 2.2.1 – співпоставимо зміну темпу зростання ціни закупки і торгової надбавки.

мал. 2.2.1. Аналіз залежності зміни торгової надбавки від ціни закупки

Бачимо, що невелика зміна ціни закупки у відсотковому співвідношенні спричиняє зміну рівня торгової надбавки у тому ж напрямку в набагато разів більше, але у окремих випадках – наприклад, по товарній групі "Галантерея та нитки" - Зміна ціни закупки та рівня торгової надбавки відбувалася у різних напрямках.

Як бачимо, рівень торгової надбавки по товарних групах досить різноманітний. У звітному році найменший склав рівень по іграшкам і ялинковим прикрасам – 5,58%, а найбільший – по металевому посуду і металевим столовим приналежностям – 34,93%. Збільшення рівня торгової надбавки на годинники на 15,49% спричинило розширення торгівельного асортименту продукції, залучення нових постачальників – і, як наслідок, торгівля продукцією більш високої якості.

Середній рівень торгової надбавки склав 19,02 %, що є досить високим показником, але необхідним – зважаючи на те, що обсяги товарообігу у ЗАТ "Донецький ЦУМ" недостатньо великі, щоб знижувати надбавку, сподіваючись на ефект віддачі від масштабів обсягів реалізації.

3. ПЛАНУВАННЯ ТОРГОВИХ НАДБАВОК НА ПІДПРИЄМСТВІ

3.1 ПЛАНУВАННЯ ВАЛОВОГО ПРИБУТКУ

Аналіз прибутку проводиться з ціллю виявлення та оцінки добутих фінансових результатів, визначення факторів, їх обумовлюючі, тенденції розвитку, резервів подальшого збільшення маси прибутку та рівня рентабельності господарської діяльності підприємства.

Підприємство аналізує прибуток для внутрішнього використання з ціллю удосконалення управлінням прибутком.

Аналіз прибутку проводиться у наступній послідовності:

· аналіз виконання плану, динаміки прибутку та рентабельності;

· аналіз факторів, які впливають на прибуток та рентабельність;

· аналіз розподілення та використання прибутку.

Перший напрямок аналізу, як правило, проводиться методом порівняння. При цьому проводиться аналіз динаміки показника прибутку у порівнянні з динамікою розвитку товарообігу, витрати обігу та валового доходу. Це дозволяє провести експрес-аналіз рентабельності та факторів, які визначають розвиток прибутку, встановити тенденцію змінення як маси прибутку, так і рівня рентабельності.

Таблиця 3.1 Експрес-аналіз динаміки прибутку та рентабельності

| Співвідношення динаміки показників |

Аналітичні висновки |

| Темп приросту товарообігу вище темпу приросту прибутку |

Рівень рентабельності падає |

| Темп приросту товарообігу нижче темпу приросту прибутку |

Рівень рентабельності росте |

| Темп приросту прибутку вище темпу приросту витрат обігу |

Приріст прибутку забезпечений за рахунок передуючого зросту суми валового доходу по відношенню до витрат обігу |

| Темп приросту валового доходу дорівнює темпу приросту витрат обігу |

Маса прибутку збільшується у тому ж темпі |

Прибуток є основним показником оцінки господарської діяльності підприємства. За рахунок прибутку здійснюється фінансування заходів з науково-технічного та соціально-економічного розвитку підприємства, збільшення фонду оплати праці його робітників. Прибуток являється не тільки важливим джерелом забезпечення потреб підприємства, але набуває великого значення в формулюванні бюджетних ресурсів, благодійних та поза бюджетних фондів.

Для того, щоб оцінити вплив факторів на прибуток підприємства використаємо дані таблиці 3.1.

Проведемо аналіз прибутку підприємства ЗАТ "Донецький ЦУМ" (табл.3.2).

Таблиця 3.2 Формування прибутку підприємства ЗАТ "Донецький ЦУМ"

| Показники |

од.вим. |

2007 рік, тис.грн |

2008 рік, тис.грн |

Абсолютне відхилення, (+, -) |

Темп зміни,% |

| Товарообіг |

тис.грн |

21691,10 |

20566,50 |

-1124,60 |

94,82 |

| Чистий дохід від реалізації |

| сума |

тис.грн |

18062,00 |

17113,60 |

-948,40 |

94,75 |

| у % до товарообігу |

% |

83,27 |

83,21 |

-0,06 |

99,93 |

| Витрати обігу |

| сума |

тис.грн |

2446,40 |

2588,80 |

142,40 |

105,82 |

| у % до товарообігу |

% |

11,28 |

12,59 |

1,31 |

111,61 |

| Прибуток (збиток) від реалізації |

| сума |

тис.грн |

15615,60 |

14524,80 |

-1090,80 |

93,01 |

| у % до товарообігу |

% |

71,99 |

70,62 |

-1,37 |

98,10 |

| сума |

тис.грн |

16445,00 |

15443,10 |

-1001,90 |

93,91 |

| у % до товарообігу |

% |

75,81 |

75,09 |

-0,73 |

99,04 |

| Прибуток від звичайної діяльності до оподаткування |

| сума |

тис.грн |

551,50 |

575,80 |

24,30 |

104,41 |

| у % до товарообігу |

% |

2,54 |

2,80 |

0,26 |

110,12 |

| Чистий прибуток |

| сума |

тис.грн |

360,90 |

390,00 |

29,10 |

108,06 |

| у % до товарообігу |

% |

1,66 |

1,90 |

0,23 |

113,97 |

| Інші операційні доходи |

тис.грн |

1261,10 |

1491,50 |

230,40 |

118,27 |

| Інші операційні витрати |

тис.грн |

431,70 |

573,20 |

141,50 |

132,78 |

| Рентабельність продажу |

% |

72,0 |

70,6 |

-1,37 |

98,1008278 |

Вивчення даних таблиці 3.2 дозволило зробити наступні висновки про прибуток підприємства: Чистий прибуток як по сумі, так і у відсотках до товарообігу збільшився. При цьому інші операційні витрати збільшилися на більший відсоток ніж інші операційні доходи.

Для аналізу впливу факторів на прибуток використовуються наступні формули:

1. Вплив факторів на прибуток від реалізації за рахунок зміни товарообігу:

∆Прт = (Т08-Т07)*Рпрод07/100, (10)

де Т08,07 – товарообіг за 2008 та 2007 роки,

Рпрод06 – рентабельність продажу за 2007 рік.

2. Вплив факторів на прибуток від реалізації за рахунок зміни середнього рівня чистого доходу від реалізації товарів:

∆ПрУдх р ч = (Удх р ч 08 - Удхр ч 07)* Т08 /100, (11)

де Удх р ч 08, 07 – рівень чистого доходу від реалізації товарів за 2008 та 2007 роки.

3. Вплив факторів на прибуток від реалізації за рахунок зміни середнього рівня витрат обігу:

∆ПрУво = (Уво07 – Уво08) * Т08 / 100, (12)

Де Уво07,08 – рівень витрат обігу у 2007 та 2008 роках.

Більш конкретне представлення про кількісний вплив на прибуток показників, які її формують, дає факторний аналіз прибутку (табл.3.3).

Таблиця 3.3 Зведена таблиця впливу факторів на прибуток ЗАТ " Донецький ЦУМ " за 2008 р.

| Показники (фактори) |

Розмір впливу |

Ступінь впливу |

| тис.грн |

В % до всього |

| ∆П (товарообіг) |

-809,608722 |

74,221555 |

| ∆П (доход від реалізації чистий ) |

-11,9548589 |

1,09597166 |

| ∆П (витрати обігу) |

-269,236419 |

24,6824733 |

| Разом |

-1090,80 |

100 |

Зробимо перевірку за такою формулою:

Пр08 –Пр07 = ∆Прт + ∆ПрУдх р ч + ∆ПрУво . (13)

Таким чином маємо таке рівняння:

14524,80 - 15615,60 = -809,608722+ (-11,9548589)+ (-269,236419)

-1090,80 = -1090,80.

За розрахованими таблицями можна зробити висновок, що найменшу питому вагу на вплив прибутку від реалізації мають такі фактори, як витрати обігу (вони займають 24,7 %) та дохід від реалізації ( він займає 1,096 %). Що стосується товарообігу, то він має найбільшу питому вагу впливу на прибуток від реалізації, ніж попередні показники (їх доля дорівнює 74,22 %).

Розмір прибутку від реалізації товарів безпосередньо пов'язаний з показниками обсягу товарообігу, доходу та витрат обігу. Система цього зв’язку здобула назву "взаємозв’язку витрат, об’єму реалізації та прибутку" (метод CVP), дозволяє виявити роль окремих факторів у формуванні прибутку від реалізації товарів. За допомогою даної системи можна виявити:

· Точку беззбитковості реалізації товарів або поріг рентабельності, нижче якого реалізація товарів не покриває витрати та є збитковою.

· Запас фінансової міцності торгівельного підприємства, тобто є розмір можливого зниження об’єму товарообігу, який дозволяє підприємству залишатися в зоні прибутковості.

Для досягнення точки беззбитковості (ТБУ) підприємство повинне забезпечити такий обсяг товарообігу (Тт.б.), який набув назву критичного товарообігу, при якому сума валового доходу тільки покриє постійні та змінні витрати обігу, але не забезпечить здобуття прибутку:

ВД= ВОпос + ВОзмін, (14)

Де ВД – валовий дохід;

ВОпос – витрати обігу постійні;

ВОзмін - витрати обігу змінні.

При цьому запас фінансової міцності (ЗФМ) являє собою різницю між фактичним (або плановим) об’ємом товарообігу (Т) та товарообігом, який забезпечує досягнення точки беззбитковості (Тт.б.):

ЗФМ = Т – Тт.б. (15)

Точку беззбитковості та обсяг товарообігу, який забезпечує рівняння між доходом та витратами, можна виявити за формулою:

Тт.б. = (ВОпост * 100) / (РВД – РВОзмін), (16)

Де РВД – рівень валового доходу;

РВОзмін – рівень витрат обігу змінних.

Ці розрахунки представлені у таблиці 3.4.

Таблиця 3.4 Розрахунок товарообігу в точці беззбитковості

| Показники |

2007 рік |

2008 рік |

Абсолютне відхилення |

| 1. Товарообіг, тис.грн. |

21691,10 |

20566,50 |

-1124,60 |

| 2. Валовий дохід |

| 2.1. по сумі, тис.грн. |

2446,40 |

2588,80 |

142,40 |

| 2.2. у відсотках до товарообігу, % |

11,27836 |

12,58746 |

1,31 |

| 3. Витрати обігу постійні |

| 3.1.по сумі, тис.грн. |

929,63 |

983,74 |

54,11 |

| 3.2. у відсотках до товарообігу, % |

4,285776 |

4,783235 |

0,50 |

| 4. Витрати обігу змінні |

| 4.1. по сумі, тис.грн. |

1321,056 |

1397,952 |

76,896 |

| 4.2. у відсотках до товарообігу, % |

6,090314 |

6,797229 |

0,70691496 |

| 5. Об’єм товарообігу в точці беззбитковості, тис.грн. |

17918,73 |

16989,72 |

-929,01739 |

| 6. Запас фінансової міцності |

| 6.1. по сумі, тис.грн. |

3772,37 |

3576,78 |

-195,58261 |

| 6.2. у відсотках до товарообігу, % |

17,3913 |

17,3913 |

0 |

Проаналізувавши данні у таблиці 3.4 можна зробити наступні висновки: підприємство ЗАТ "Донецький ЦУМ" запас фінансової міцності дорівнює 3772,37 тис.грн та 3576,78 тис.грн відповідно у 2007 та 2008 роках. Таким чином ЗАТ "Донецький ЦУМ" має змогу знижувати обсяг товарообігу на ці числові значення, який дозволить підприємству залишитися в зоні прибутковості.

Планування прибутку являє собою процес економічного обґрунтування його обсягу, достатнього для рішення задач економічного та соціального розвитку підприємства на планований період, а також процес розробки системи дій по забезпеченню здобуття прибутку та ефективного його використання.

В процесі планування прибутку використовуються різноманітні методи, серед яких основними є:

· Метод екстраполяції;

· Метод прямого розрахунку;

· Умовно-нормативний метод;

· Метод "CVP";

· Метод цільового планування.

Метод екстраполяції засновано на результатах трендового, тобто горизонтального аналізу прибутку за ряд попередніх років. В ході проведення перед планового аналізу прибутку виявляється тенденція розвитку показника, або "лінія тренду", яка потім й розповсюджується на плановий період.

Найпростішій трендовій моделі відповідає модель виду:

у = а0

+ а1

t, (17)

де у – показник прибутку, тис.грн;

t – фактор часу;

а0,

а1

- параметри часу.

Але цей метод достатньо не ефективний, тому що він не враховує можливі зміни в плановому періоді факторів зовнішнього та внутрішнього середовища, здатних впливати на прибуток. Що в свою чергу знижує точність розрахунків.

Метод прямого розрахунку відносно простий та достатньо надійний при плануванні прибутку. Але може бути використаний тільки у тому випадку, якщо на стадії планування прибутку були вже сформульовані план доходу, витрат та податкових платежів. В основі цього методу лежить поасортиментний розрахунок прибутку від випуску та реалізації продукції. Більш простий варіант – укрупнений розрахунок по позиціям плану.

При використанні цього методу розрахунок суми планового прибутку здійснюється за наступними формулами (таблиця 3.5):

Таблиця 3.5 Формули для планування прибутку підприємства методом прямого розрахунку

| Прибуток валовий |

Пв = Др – ПДВ – Св

Пв = Др без ПДВ – Св

Др – дохід від реалізації; Св – собівартість реалізованої продукції.

|

| Прибуток маржинальний |

Пм = Др – ПДВ - ВОзмін

Пм = Др без ПДВ – ВОзмін

|

| Прибуток від операційної діяльності |

Пр = Др – ПДВ - ВОсов

Пр = Др без ПДВ – ВОсов

Пр = Пм – ВОпост

|

| Прибуток від звичайної діяльності до оподаткування |

Пб = Др – ПДВ + Дд - ВОсов

Пб = Др без ПДВ + Дд – ВОсов,

Де Дд – всі інші види доходів

|

| Прибуток чистий |

Пч = Др – ПДВ + Дд – ВОсов – Пп.

Пч = Др без ПДВ + Дд – ВОсов – Пп.

Пч = Пм – ВОпост – Пп.,

Де Пп. – податок на прибуток.

|

Розрахуємо наведені показники у таблиці 3.6.

Недоліком цього методу є: недостатньо орієнтований на досягнення цільових (нормативних) показників; він дозволяє здійснювати тільки єдиний варіант розрахунку запланованих показників.

Таблиця 3.6 Планування прибутку методом прямого розрахунку

| Показник |

Одиниці вимірювання |

Числове значення показника |

| Прибуток валовий |

Тис.грн |

2178,2 |

| Прибуток маржинальний |

Тис.грн |

16677,05 |

| Прибуток від операційної діяльності |

Тис.грн |

15693,30 |

| Прибуток від звичайної діяльності до оподаткування |

Тис.грн |

15546,05 |

| Прибуток чистий |

Тис.грн |

15409 |

Умовно-нормативний метод відносно простий метод планування прибутку. Умови використання – вже існуюча нормативна база. В якості таких нормативів використовуються:

· Норма прибутку на власний капітал:

П пл ч = ВКсер * Nп /100, (18)

Де ВК сер – середня сума власного капіталу підприємства, задіяна в його діяльності в плановому періоді;

П пл. ч – прибуток підприємства чистий;

Nп – МУР норма прибутку на власній капітал, %.

ТОмур = (ВОпост + Пмин) * 100 / (Рвд - Рвозмін

), (19)

Де ТОмур - товарообіг у точці мінімального рівня рентабельності;

Пмин – прибуток мінімальній;

Рвд – рівень валового доходу;

Рвозмін

– рівень витрат обігу змінних.

Пмин = ВК * r / 100, (20)

Де r – відсоток по депозиту в банку.

· Норма прибутку на оборотні активи:

·

Ппл = ОА * Роа / 100, (21)

Де ОА – оборотні активи; Роа – рентабельність оборотних активів .

· Норма прибутку на одиницю реалізованої продукції:

·

Ппл = ТО * Рком / 100, (22)

Де Рком – комерційна рентабельність.

Дані проведені за допомогою цих нормативів представлені у таблиці 3.7.

Таблиця 3.7 Нормативний метод планування прибутку

| Показники |

Одиниці виміру |

Числове значення показника |

| Власний капітал |

тис.грн |

3684,45 |

| Норма прибутковості власного капіталу |

тис.грн |

3973,521093 |

| Прибуток мінімальний |

тис.грн |

663,201 |

| Витрати обігу постійні |

тис.грн |

956,688 |

| Рівень валового доходу |

% |

12,58746019 |

| Рівень витрат обігу змінних |

% |

6,443771021 |

| Оборотні активи |

тис.грн |

3576,85 |

| Рентабельність оборотних активів |

% |

10,97429506 |

| Товарообіг |

тис.грн |

21128,8 |

| Рентабельність комерційна |

% |

3,553916929 |

| Норма прибутку на власний капітал |

тис.грн |

146402,3979 |

| Норма прибутку на оборотні активи |

тис.грн |

392,5340727 |

| Норма прибутку на одиницю реалізованої продукції |

тис.грн |

750,9 |

Недоліком цього методу є те, що він не пов'язаний з другими показниками діяльності підприємства (виробничою програмою, поточними витратами, податковими розрахунками), тому не може бути використаний у багатоваріантних розрахунках суми прибутку.

Метод "CVP" або метод планування прибутку з використанням системи "взаємозв’язку витрат обігу, об’єму реалізації та прибутку" - дозволяє виявити різні види прибутку при наявності той самої інформації, яка застосовується при використанні "методу прямого розрахунку". Механізм управління різноманітними видами прибутку підприємства з використанням системи "взаємозв’язку витрат обігу, об’єму реалізації та прибутку" заснований на її залежності від наступних факторів:

Об’єму реалізації продукції в вартісному або натуральному значенні;

· Суми та рівня чистого операційного доходу;

· Суми та рівня змінних операційних витрат;

· Суми постійних операційних витрат;

· Співвідношення постійних та змінних операційних витрат;

· Суми податкових платежів, здійснюваних за рахунок прибутку.

Планові розрахунки при використанні цього методу ведуться у наступній послідовності:

I етап – визначається точка беззбитковості в запланованому періоді;

II етап – визначається планована сума прибутку

Ппл = (То пл. - ТОтбз) * (1 – dвозмін

), (23)

III етап – визначається планова сума маржинального прибутку

Пм пл. = ТОпл * (1 – dвозмін

) або Пм пл. = ТОпл * dпм

(24)

Де dпм

– доля прибутку маржинального, коеф.

IV етап – визначається планова сума чистого прибутку

Пч пл. = Ппл * (100 – Nнп) /100 (25)

Розраховані показники представимо у вигляді таблиці (табл. 3.8).

Таблиця 3.8 Розрахунок планового прибутку за допомогою методу "CVP" або метод планування прибутку з використанням системи "взаємозв’язку витрат обігу, об’єму реалізації та прибутку"

| Показники |

Числове значення, тис.грн |

| ТОтбз |

16989,71739 |

| П пл = (То пл. - ТОтбз) * (1 – dвозмін

) |

3358,945333 |

| П пл. = ТОпл * (1 – dвозмін

) або Пм пл. = ТОпл * dпм

|

19313,93567 |

| Пч пл. = Ппл * (100 – Nнп) /100 |

15424,875 |

Цей метод може бути використаний у якості імітаційної моделі багатоваріантних розрахунків з розкладанням та варіантами окремих показників.

Метод цільового формування прибутку – дозволяє забезпечити найбільший зв'язок планових його показників зі стратегічними цілями управління прибутком в планованому періоді. Заснований на попередньому визначенні потреб у власних фінансових ресурсах, які формуються за рахунок прибутку підприємства. Розрахунок ведеться по кожному елементу потреб підприємства у власних фінансових ресурсах та охоплює як капіталізовану, так й їх части, що використовується.

Цільовий прибуток – загальна потреба у засобах, які формулюються за рахунок чистого операційного прибутку.

Пбц

= Пчц

* 100 / (100 – Nнп), або Пмц

= Пбц

+ ВОпост (26)

Пчц

= Пк + Пп., (27)

Де Пк – сума капіталізованого прибутку (прибуток, яка забезпечує майбутній розвиток підприємства); Пін – прибуток інший.

Особа роль цього методу полягає у тому, що отримані на його основі показники прибутку розглядаються як важливіші цільові орієнтири розвитку всій діяльності підприємства та служать базовими елементами планування інших важливих показників економічної діяльності підприємства.

Метод факторного модулювання прибутку – є собою найбільш складним, тому що потребує здійснення обширних аналітичних та прогнозних розрахунків. Заснований на побудові моделі формулювання прибутку з урахуванням ступеню впливу на неї таких основних факторів, як:

· Зміна обсягу товарообігу в натуральному виразі;

· Зміна структури реалізації продукції в розрізі основних її видах;

· Зміна середнього рівня цін на реалізовану продукцію;

· Зміна середнього рівня витрат обігу;

· Зміна коефіцієнту операційного левериджу;

· Зміна коефіцієнту рентабельності оборотних засобів;

· Зміна коефіцієнту податкоємності товарообігу.

Таким чином за допомогою приведених вище розрахунків плановий прибуток ЗАТ "Донецький ЦУМ" за основними його видами (табл. 3.9)

Таблиця 3.9 Плановий прибуток ЗАТ "Донецький ЦУМ" за основними її видами на 2009 рік

| Показник |

тис.грн |

В % до фактичного прибутку |

| Фактичний прибуток |

65503,6 |

100 |

| Прибуток валовий |

2178,2 |

3,325313 |

| Прибуток маржинальний |

16677,05 |

25,45974 |

| Прибуток від операційної діяльності |

15693,30 |

23,95793 |

| Прибуток від звичайної діяльності до оподаткування |

15546,05 |

23,73312 |

| Прибуток чистий |

15409 |

23,5239 |

У підсумку можна сказати про те, що за допомогою основних методів планування прибутку підприємства були розраховані вище позначені показники, які допомогли скласти план прибутку ЗАТ " Донецький ЦУМ " на 2009 рік за основними її видами. А також за допомогою розрахованих показників можна складати подальші плани основних показників господарської діяльності підприємства взагалі.

3.2 ОБГРУНТУВАННЯ ЗАХОДІВ ЩОДО ДОСЯГНЕННЯ ПЛАНОВИХ ПОКАЗНИКІВ

Існують галузі, у яких беруть участь сотні чи тисячі малих і середніх підприємств, багато хто з яких є приватними, і немає жодного з істотною часткою в загальних продажах галузі. Основною особливістю конкуренції у фрагментованій галузі є відсутність ринкових лідерів із переважаючими частками в ринку чи повсюдним купівельним визнанням. Прикладами фрагментованих галузей є: книговидання, морські нафтопродукти, авторемонт, ресторани і підприємства швидкого харчування, жіночий одяг, дерев'яні будинки, готелі і мотелі, об'єкти рекреаційного комплексу і т.д.

Кілька різних причин допоможуть пояснити — чому яка-не-будь галузь є фрагментарною:

низькі вхідні бар'єри дозволяють малим фірмам входити швидко і дешево;

відсутність економії, що залежить від масштабів виробництва, дозволяє малим компаніям конкурувати на рівних вартісних умовах з великими фірмами;

покупці вимагають, у відносно малих кількостях, звичайну продукцію (як, наприклад, внутрішній дизайн чи реклама), оскільки вимоги на будь-яку окрему продукцію малі, обсяги продажів не залежать від зусиль по підтримці виробництва чи поширення маркетингу в таких масштабах, щоб забезпечувати переваги для великих фірм;

ринок для галузевого виробництва чи послуг є локальним (сухе чищення, місцеве будівництво, медичне обслуговування, авторемонт), що надає конкретні переваги місцевим фірмам, добре знайомим з місцевими покупцями і ринковими умовами;

ринковий попит настільки великий і різноманітний, що забезпечує можливість для великої кількості фірм пристосовуватися до вимог покупців (ресторани, енергетика, одяг);

високі транспортні витрати обмежують радіус економічно ефективного обслуговування підприємства, як, наприклад, доставка бетонних блоків, збірних будинків, молока, гравію;

місцеві правила бізнесу перетворюють кожен географічний район у щось унікальне;

галузь ще настільки нова, що немає фірм, що володіють уже сильно розвинутими здібностями і ресурсами для того, щоб розпоряджатися значною часткою ринку.

Деякі фрагментовані галузі природно консолідуються в міру їхнього дозрівання. Тверда конкуренція, що супроводжує уповільнений ріст, приводить до витіснення слабких, неефективних фірм і збільшення концентрації більш великих і більш відомих продавців. Інші фрагментовані галузі залишаються розпилено конкурентними, тому що це властиве природі їхньої діяльності. Деякі залишаються застряглими у фрагментарному стані тому, що існуючим фірмам не вистачає ресурсів чи винахідливості проводити енергійну стратегію, щоб привести галузь до консолідації.

Конкурентна боротьба у фрагментованих галузях може змінюватися від помірковано сильної до твердої. Низькі бар'єри роблять входження нових конкурентів зростаючою погрозою. Конкуренція в результаті замін одних фірм на інші може виявитися, а, може, і ні, — вирішальним фактором. Відносно невеликі розміри компаній у фрагментованих галузях роблять їхню позицію слабкою в угодах із сильними постачальниками і покупцями, хоча іноді вони можуть ставати членами кооперативу, утвореного з метою використання їхньої об'єднаної сили для того, щоб домовлятися про кращі продажі і покупки.

У таких умовах краще, на що може сподіватися фірма, — це культивування локальної купівельної бази і досягнення росту, трохи більш швидкого, ніж середньогалузевий. Конкурентні стратегії, що базуються або на низькій вартості, або на диференціюванні, є життєздатними, якщо продукція галузі не є стандартизованою.

Концентрація на чітко визначеній ринковій ніші чи купівельному сегменті звичайно забезпечує великий потенціал конкурентної переваги, ніж боротьба за широке охоплення ринку. Узагальнені варіанти конкурентної стратеги у фрагментованій галузі наступні.

Створення і використання сприятливих умов "по рецепту". Цей стратегічний підхід часто використовується в ресторанних і роздрібних підприємствах, що діють у безлічі різних місць. Він включає спорудження стандартизованих точок обслуговування в привабливих місцях при мінімальній вартості. Потім виробляється налагодження їх на науковій основі, так щоб усі точки діяли в понадефективній манері. Me Donald's, Home Depot і 7-Eleven освоїли цю стратегію в досконалості, одержуючи чудові прибутки у своїх галузях.

Стати низьковитратним керуючим. Коли цінова конкуренція є інтенсивною, а прибутки знаходяться під постійним тиском, компанії можуть зробити натиск на керування без надмірностей, спрямоване на низькі накладні витрати, високу продуктивність чи дешеву працю, ощадливі капітальні вкладення і пильна увага до загальної ефективності керування. Процвітаючі низьковитратні виробники у фрагментованій галузі можуть грати в ігри на зниження цін і все-таки одержувати прибутки вище средньогалузевих.

Збільшення купівельної цінності за допомогою інтеграції. Інтеграція вперед чи назад може містити можливості зниження витрат чи збільшення цінності, наданої покупцям. Як приклад можна навести зборку розбірних конструкцій перед відправленням їх покупцю, забезпечення технічного консультування чи відкриття регіональних центрів поширення.

Спеціалізація на визначеному виді продукції. Якщо продукція фрагментованої галузі включає кілька видів продуктів чи послуг, то дуже ефективною може бути стратегія зосередження на якій-небудь одній категорії продукції (послуг). Деякі фірми в меблевій галузі спеціалізуються тільки на одному типі меблів, наприклад, на мідних ліжках, плетених меблях, оформленні ландшафтів чи садів. В галузі авторемонту компанії спеціалізуються на ремонті трансмісії, кузовних роботах чи швидкісній заміні мастил.

• Спеціалізація за типом покупців. Фірма може справлятися й інтенсивною конкуренцією шляхом обслуговування певних покупців:

тих, хто має найменшу торгову потужність (вони малі за розміром чи закуповують у невеликих кількостях);

тих, хто має низьку чутливість у ціні;

•тих, хто зацікавлений в унікальних особливостях продукту, виконанні на замовлення продукції (послуг) чи інших "екстра" особливостей.

Орієнтація на обмежений географічний регіон. Далі, якщо фірма не може завоювати велику частку в загальгалузевих продажах, вона може спробувати домінувати на локальній (регіональній) географічній території. Концентрація зусиль компанії на обмеженій території може забезпечити велику ефективність роботи, прискорення постачань і обслуговування покупця, сприяти посиленню захищеності торгової марки, відкривати можливості насиченої реклами і, в той же час, дозволяє уникнути втрат від поширення діяльності на значно велику територію. Супермаркети, банки і роздрібні торговці спортивним одягом успішно працюють у безлічі точок у межах обмеженої географічної території.

В фрагментованих галузях фірми, звичайно, мають стратегічну волю в досягненні широких чи вузьких ринкових цілей, а так само конкурентної переваги на базі низької вартості чи диференціації.

Фірми, що розвиваються, займають більш слабкі ринкові позиції, ніж лідери галузі. Деякі фірми, що розвиваються, є чи прагнуть бути ринковими агресорами, використовуючи стратегії нападу для завоювання частки ринку і більш сильної ринкової позиції. Інші поводяться як задоволені послідовники лідерів, що бажають рухатися у відповідності зі своїм поточним становищем, тому що воно забезпечує прийнятні прибутки. Ці фірми не мають наполегливих бажань конфронтації за межами того, "які стратегічні зміни пропонують лідери і що необхідно зробити, щоб плисти за ними".

Нападаюча фірма зацікавлена у своїх особистих інтересах, у стратегії, спрямованій на побудову своєї конкурентної переваги. Фірма, що розвивається, у рідких випадках може поліпшити свою конкурентну позицію шляхом імітації стратегії лідируючих фірм.

Найважливішим правилом у наступальній стратегії є — "виключити напад на лідера зі стратегією, що імітує,", не звертаючи уваги на ресурси і сили, що можуть бути слабкіші, ніж у нього. Більше того, якщо нападаючий володіє 5% частки ринку і бажає досягти 20%, щоб одержувати істотний дохід, йому необхідно використовувати творчий підхід, ніж просто спробу стати більш сильним.

У галузях, у яких великі потужності забезпечують більш низькі витрати на одиницю продукції, дають конкурентам з більшою часткою ринку важливі витратні переваги, ніж фірми, що мають малі частки в ринку. Вони володіють тільки двома очевидними стратегічними варіантами: намагатися збільшити свою частку в ринку (і досягти витратного паритету з більш великими конкурентами), чи іти з бізнесу (поступово чи швидко). Конкурентні стратегії фірм, що знаходяться в менш вигідному становищі, спрямовані на побудову ринкової ніші, повинні базуватися:

• на прагненні стати низьковитратним виробником, щоб завоювати покупців у слабких високовитратних конкурентів;

• на використанні стратегії диференціації на базі якості, технологічної переваги, поліпшеного обслуговування покупців чи інновацій.

Досягнення низьковитратного лідерства звичайно доступне більш слабким фірмам тільки тоді, коли один з ринкових лідерів уже не має у своєму розпорядженні міцних позицій як низьковитратний виробник у галузі. Малі фірми можуть також зменшити свої витратні недоліки шляхом злиття чи покупки більш дрібних фірм; об'єднана частка ринку може забезпечувати необхідні досягнення в галузі економій, пов'язаних з розмірами. Інші варіанти полягають в перебудові своїх витратних ланцюжків і відшукування шляхів кращого керування витратними показниками.

У ситуаціях, коли заелементні зниження витрат чи використання ефекту кривої "витрати — випуск" дають незначні результати і розширення частки в ринку не приносить витратних переваг, компанії, що розвиваються, володіють більшою стратегічною гнучкістю і можуть використовувати наступні підходи:

Стратегія вільної ніші. Це варіант сфальцьованої стратегії, що включає концентрацію на певного покупця чи кінцеве використання продукту, яких не помітили чи якими зневажили лідери галузі.

Ідеальна вільна ніша повинна мати достатній розмір і охоплення покупців, щоб забезпечувати прибутковість, мати визначений потенціал росту, відповідати, в достатній мірі, можливостям і досвіду самої фірми і по тій чи іншій причині не цікавити ведучі фірми. Можна навести два приклади успішного використання стратегії вільної ніші — це регіональна мережа авіаліній, що обслуговує міста з кількістю пасажирів незначним для того, щоб залучати інтереси головних авіакомпаній. Інший приклад — це виробництво здорової їжі, що поставляють провізію для місцевих магазини? здорової їжі.

Стратегія спеціалізації. Фірма-фахівець направляє свої конкурентні спроби в один з ринкових сегментів: єдиний продукт, спеціальне застосування чи спеціалізоване обслуговування покупців. Малі компанії, що успішно використовують стратегію спеціалізації — Pelikan (лідер галузі рідин для виправлення помилок у тексті).

Стратегія "найкращої якості". Цей підхід використовує сфальцьовану стратегію на диференціальній основі, ключовим моментом якої є вища якість продукції чи її унікальні можливості. Торгові чи маркетингові дії націлені безпосередньо на покупців, орієнтованих на якість чи виконання. Чудова майстерність, престижна якість, часте відновлення продукції, тісний контакт із покупцями для досягнення їхньої участі в розробці більш кращої продукції — усе це звичайно супроводжує підходи "продукція вищої якості".

Стратегія вдоволеного послідовника. Фірма-послідовник свідомо утримується від застосування власного курсу стратегічних дій і від агресивних спроб переманити покупців у лідерів. Послідовники використовують підходи, що не провокують конкурентних відносин, частіше надаючи перевагу сфальцьованій стратегії чи диференціації, що не перетинаються зі шляхами лідерів.

Стратегія росту за допомогою придбання. Одним із шляхів посилення позицій компанії є злиття чи придбання більш слабких конкурентів, у результаті чого утвориться підприємство, що має велику конкурентну силу і велику частку ринку. Комерційні компанії авіалшій своїм ростом зобов'язані придбанню повітряних регіональних ліній.

Стратегія індивідуального іміджу. Деякі компанії, що розвиваються, будують свою стратегію на шляху, що різко відрізняється від шляху конкурентів. Розмаїтість стратегічних підходів Може включати:

• створення репутації найнижчих цін;

• забезпечення престижного рівня якості за прийнятною ціною;

• готовність піти на всіх для забезпечення вищого рівня обслуговування покупців;

• конструювання унікальних особливостей продукції;

• прагнення займати лідируюче становище у впровадженні нової продукції чи впровадженні нетрадиційної творчої реклами.

У галузях, у яких великий розмір є істотним ключовим фактором успіху, фірми з малою часткою ринку мають певні перешкоди, щоб перемогти:

• менше можливості ступеневої економії у виробництві, поширенні чи просуванні в торгівлі;

• труднощі в завоюванні визнання покупців;

• нездатність використання засобів масової інформації для реклами в значних масштабах;

• труднощі у вишукуванні джерел покриття фінансових потреб.

Однак було б помилковим розглядати фірми, що розвиваються, як найменш прибуткові чи нездатні постояти за себе. Багато фірм, що мають малу частку в ринку, мають, у той же час, достатні прибутки і гарну репутацію серед покупців. Найчастіше переваги малих за розміром фірм можуть бути збільшені і прибуткова конкурентна позиція досягнута шляхом:

• фокусування в декількох ринкових сегментах, у яких сили компанії можуть забезпечити дохід у певних конкурентних границях;

• розвитку технічної експертизи, що буде високо оцінена покупцями;

• активного розвитку нових зразків продукції для покупців у цільових ринкових сегментах;

• використання інноваційних підприємницьких підходів для того, щоб переграти неповоротких, консервативних ринкових лідерів.

Компанії, що розвиваються, мають блискучий шанс завоювати частку в ринку, якщо вони мають можливість використовувати істотні технологічні прориви, якщо лідери спіткнулися чи самозаспокоїлися, якщо фірми, що розвиваються, мають терпіння потроху "общипувати" лідерів і вибудовувати свою купівельну базу на тривалий період часу.

ВИСНОВКИ

Таким чином, в результаті проведеного дослідження, можна сказати, що підприємство АТЗТ "Донецький ЦУМ" здійснює свою діяльність на підставі Статуту і чинного законодавства України. Як було з’ясовано, підприємство функціонує в період стадії старіння свого життєвого циклу і на даному етапі головною метою підприємства повинно бути збереження своїх позицій, а основною задачею управління – забезпечення стабільності господарчої діяльності.

Генеральною ціллюЗАТ "Донецький ЦУМ" є підвищення конкурентоспроможності підприємства на ринку універмагів і комплексної торгівлі.

Найбільший впив серед факторів зовнішнього середовища прямого впливу на діяльність підприємства здійснюють такі: постачальники, споживачі, прибутковість, підприємства ефективність функціонування у період економічного спаду. Тому підприємству ЗАТ "Донецький ЦУМ" потрібно приділяти увагу на ці чинники.

Найважливішою проблемою підприємства є зменшення чистого прибутку. Так, протягом періоду, що досліджується, (2007 - 2008 рр.), головною проблемою діяльності підприємства є зменшення розміру чистого прибутку (ЧП). Так, ЧП у 2008 р. 521,8 тис. грн., що на 150 тис. грн. менше ніж попередньому році.

Всі сфери працюють на середньому рівні, найслабкішою є сфера фінансів та обліку. АОЗТ "Донецький ЦУМ" має вжити радикальні засоби для підвищення ефективності роботи підприємства.

На основі проробленої праці ми виявили основні аспекти конкурентоспроможності підприємства і ключові фактори успіху. Це –

· Вигідне місцерозташування.

· Досягнення відносно низького рівня витрат обігу.

· Прихильність покупців.

· Вдосконалення обслуговування та оновлення асортименту

Що стосується планування рівня торгових надбавок, потрібно встановити ії на рівні 19,96% - на основі застосованих методів планування, що є досить високим рівнем.

Аналізуючи динаміку і структуру торгових надбавок, ми виявили, що підприємство оптимально планує, і може розраховувати на економічний зріст.

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

1. Балабанова Л.В. Управління конкурентоспроможністю підприємств. Навчальний посібник/ Кривенко Г.В – Донецьк, 2006. – 27 з.

2. SWOT-аналіз – основа формування маркетингових стратегій підприємства: Навчальній посібник / Під ред. Л.В.Балабанової. – Донецьк: ДОНДУЕТ, 2001. – 180 з.

3. Барышников Н.П. Бухгалтерский учет, отчетность и налогообложение / В 2т.- К.: Информационный издательский дом "Филинь",1998.-Т2.-с.351

4. Беннет Р. Секреты эффективного управления = Effective management.: Пер.

с англ. – М.: ЛОРИ, 1999. – 216с.

5. Бланк И.А. Управление прибылью. – Киев: НикаЦентр, Эльга, 1998. – 544с.

6. Вещунова Н.Л., Фамина Л.Ф. Бухгалтерский учет на предприятиях различных форм собственности. – М.: Финансы, 1999.-246с.

7. Гиляровская Л.Т., Ендовицкий Д.А. Финансово-инвестиционный анализ и аудит коммерческих организаций. – Воронеж: Издательство Воронежского государственного университета, 1997. – 336с.

8. Глазунов В.Н. Критерии оценки рентабельности и платежеспособности.– М.: Дело, 2000. - №1. – С.67-72

9. Друкер П. Эффективное управление = Managing for Results.: Экономические задачи и оптимальные решения / Пер. с англ. М. Котельниковой. – М.: Фаир-пресс, 1998. – 288с.

10. Ефимова О.В. Финансовый анализ. - М.: "Бухгалтерский учет", 1998 г. 235с.

11. Ивашковский С.Н. Экономика: Микро- и макроанализ: Учебно-практическое пособие. - К.: Дело, 1999. – 360с.

12. Ковалев А.И., Привалов В.П. Анализ финансового состояния предприятия. - К.: Центр экономики и маркетинга, 2000 г. – 486с.

13. Ковалев В.В. Финансовый анализ: методы и процедуры: Научное издание /В.В. Ковалев. – М.: Финансы и статистика, 2001. – 560с.: ил.

14. Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. – 2-е изд., перераб. и доп. – М.: Финансы и

статистика, 2000. – 512с.: ил.

15. Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия. – Х.: Проспект, 2000. – 424с.

16. Ковалева А.М. Финансы в управлении предприятием: М.: Финансы и статистика,1998. - 339с.

17. Любушин Н.П., Лещева В.Б., Дьякова В.Г. Анализ финансово-экономической деятельности предприятия. - М.: ЮНИТИ-ДАНА, 1999 г. – 254с.

18. Миляков Н.В. Налоги и налогообложение: Курс лекций. – М.: ИНФРА-М, 2000. – 492с.

19. Производственный менеджмент: Учебник для вузов / С.Д. Ильенкова, А.В. Бандурин, Г.Я. Горбовцов и др.; Под ред. С.Д. Ильенковой. - М.: ЮНИТИ-ДАНА, 2000. - 583с.

20. Прыкина Л.В. Экономический анализ предприятия: Учебник для вузов / Л.В. Прыкина. – М.: ЮНИТИ-ДАНА, 2001. – 360с.

21. Раицкий К.А. Экономика предприятия. – М.: ИВЦ "Маркетинг", 2000. –346с.

22. Савицкая Г.В. Анализ хозяйственной деятельности предприятия.: Учеб. пособие. – 4-е изд., перераб. и доп. – Минск: Новое издание, 1999. – 688с.

23. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: 2-е изд., перераб. и доп. – Мн.: ИП Экоперспектива, 1997. – 741с.

24. Самуэльсон П. Экономикс. / Пер. с англ. М. Мишина. – М.: ИНФРА-М, 1999. – 592с.: ил.

25. Сергеев А.А. Экономические основы бизнес-планирования. - Х.: ЮНИТИ-ДАНА, 2004. – 280с.

26. Сухова Л.Ф., Чернова Н.А. Практикум по разработке бизнес-плана и финансовому анализу предприятия: Учеб. пособие для вузов. – М.: Финансы и статистика, 2000. – 160с.: ил.

27. Торговое дело: экономика, маркетинг, организация: Учебник. / под ред. Л.А. Брагина и Т.П. Данько. – М.: ИНФРА-М, 2000. – 541с.

28. Уткин Э. Финансовый менеджмент. Учебник для вузов. – М.: Издательство "Зерцало", 1998. – 239с.

28.a. Фролова Л.В. Планирование деятельности предприятия. Учебное пособие для студентов экономических специальностей. Изд. 2-е допол. – Донецк: ДонГУЭТ, 2003. – 222 С.

29. Уткин Э.А. Маркетинг. - М.: "ТАНДЕМ", 1998. – 564с.

30. Шеремет А.Д. и др. Методика финансового анализа: Учеб. пособие для вузов./ Шеремет А.Д., Сайфулин Р.С., Негашев Е.В. – 3-е изд., перераб. И доп. – М.: ИНФРА-М, 2000. – 208с. – (Сер. "Высшее образование")

31. Щелков В.С., Белоусова Л.М. Прединвестиционные исследования и разработка бизнес-плана. - М.: ЗАО "Финстатинформ", 1999. – 426с.

32. Экономика и организация деятельности торгового предприятия: Учебное пособие / Под общ. ред. А.Н. Соломатина. – М.: ИНФРА-М, 2000. – 461с.

33. Астринский Д. Экономический анализ финансового положения предприятия // Экономист. – 2000. - №12. – С.53-59

34. Бачурин А. Повышение роли экономических методов управления // Экономист. – 2002. –№4. – С.28-31

35. Жуков В.Н. Учет финансовых результатов для целей налогообложения // Бухгалтерский учет. – 2005.– №12. – С.4-11

36. Косякин И. Финансовый анализ, как инструмент управления предприятием // Финансовая газета. – 2000. - №7. – С.13-16

37. Крайнина М. Бухгалтерский баланс, как база для принятия решений по управлению активами и пассивами предприятия // Менеджмент в Украине и зарубежом. – 2000. - №6. – С.110-113

38. Ложкин О. Факторная зависимость рентабельности капитала // Аудит и финансовый анализ. – 2004. - №3. – С.130-131

39. Матвейчева Е., Вишнинская Г. Финансовые результаты деятельности предприятия // Аудит и финансовый анализ. – 2000. - №1. – С.28-32

40. Мелентьева В. Анализ рентабельности торговых предприятий // Аудитор. – 1999. - № 9 - 10

41. Федосеева Н. Бухгалтерская обработка документов // Экономика и учет труда. – 2006.-№10. – С.12-19

42. Хомидов А. Анализ бухгалтерского баланса // Аудит и финансовый анализ. – 2001. - №1. – С.5-24

43. Чернов В. Анализ рентабельности // Аудит и финансовый анализ.– 2001. - №2. – С.70-71

44. Шамхалов Ф. Прибыль – основной показатель результатов деятельности организации // Финансы. – 2000. - №6. – С.19-22

45. Яцюк Н., Халевинсая Е. Оценка финансовых результатов деятельности предприятия // Аудит и финансовый анализ. – 2002. - №1. – С.80-100

|