| 1. Функции финансового менеджмента

Финансовый менеджмент реализует себя в присущих ему функциях. Являясь составной частью обшей системы управления, он призван решать те же задачи по организации, планированию, мотивации и контролю. Вместе с тем финансовый менеджмент имеет выраженную специфику — управление денежными потоками, поэтому его функции в значительной мере предопределены задачами финансов предприятий. Использование распределительной функции финансов обеспечивает эффективную структуру капитала предприятия, а также формирование фондов финансовых ресурсов. Являясь приоритетной структурой в общей системе управления, финансовый менеджмент призван таким образом организовать финансовые потоки, чтобы обеспечить эффективный и бесперебойный воспроизводственный процесс на предприятии. Обеспечение достаточности денежных средств для нормального функционирования предприятия, сбалансированность материальных и финансовых ресурсов на всех стадиях кругооборота достигаются благодаря воспроизводственной функции финансового менеджмента.

Вторая функция финансового менеджмента — организационная обеспечивает системный подход в организации управления денежными потоками и фондами, взаимодействие функциональных структур предприятия для достижения намеченного финансового результата. Организационная функция предполагает взаимную увязку ресурсов в пространстве и во времени.

Финансовое планирование как функция финансового менеджмента задает количественную определенность предполагаемым процессам и мероприятиям. Базируясь на анализе хозяйственной деятельности предприятия, финансовое планирование формирует конкретные показатели, задает экономические пропорции развития благодаря распределению финансовых ресурсов. Это весьма действенный инструмент обеспечения устойчивого развития, с помощью которого можно определить, сколько и каких ресурсов следует привлечь, чтобы обеспечить соответствующие объемы производства и продаж для удовлетворения платежеспособного спроса.

В качестве самостоятельной функции финансового менеджмента можно выделить прогнозирование. Прогноз на длительную перспективу показателей деятельности и результатов проводимых мероприятий позволяет выявить определенные тенденции, складывающиеся на рынке, экстраполируя которые на временной отрезок можно разработать варианты стратегии и тактики для достижения намеченной цели.

Реклама

Стимулирующая функция финансового менеджмента обеспечивает необходимую мотивацию как собственникам, так и всему коллективу предприятия. Заинтересованность в высокой результативности собственного труда обеспечивается соответствующей организацией системы оплаты. Использование ресурсов становится эффективным, если личный вклад в наращивание капитала обеспечивается заметным поощрением.

Контрольная функция финансового менеджмента отражает состояние кругооборота ресурсов, эффективность хозяйствования, обеспечивает контроль за управленческими решениями в области финансов, предусматривая сбор необходимой информации, анализ факторов, явившихся причиной отклонения от запланированных параметров. Контроль и анализ позволяют определить закономерности и тенденции в динамике натуральных и стоимостных показателей, вскрыть имеющиеся внутренние резервы. Таким образом, контрольная функция является связующим элементом всех сторон финансового менеджмента, обеспечивая их взаимодействие на предприятии: регулирование процесса, организацию производства с реальной структурой управления, планирование и прогнозирование, заинтересованность в результатах эффективного хозяйствования. Формами ответственности по результатам финансового контроля могут быть штрафы, пени, неустойки, взимаемые при нарушении договорных обязательств, несвоевременном погашении кредитов, возникающих неплатежей. Крайней мерой по отношению к неэффективно работающему предприятию может стать процедура его банкротства.

Эффективность финансового менеджмента зависит от правильного использования функций, знания приемов управления, стандартов учета и нормативных актов, регулирующих деятельность предприятия, умения и навыков оценки конкретных финансовых ситуаций, использования современных информационных систем и программного обеспечения.

2. Информационная основа финансового менеджмента

Эффективность каждой управляющей системы в значительной мере зависит от ее информационного обеспечения. В условиях перехода к рыночной экономике известная формула «время — деньги» дополняется аналогичной формулой: «информация — деньги». Применительно к финансовому менеджменту она приобретает прямое значение, так как от качества используемой информации при принятии управленческих решений в значительной степени зависят объем затрат финансовых ресурсов, уровень прибыли, рыночная стоимость предприятия, альтернативность выбора инвестиционных проектов и финансовых инструментов инвестирования и другие показатели, формирующие уровень благосостояния собственников предприятия и темпы его экономического развития.

Реклама

Информационная система финансового менеджмента

представляет собой функциональный комплекс, обеспечивающий процесс непрерывного целенаправленного подбора соответствующих информативных показателей, необходимых для осуществления анализа, планирования и подготовки эффективных оперативных управленческих решений по всем аспектам финансовой деятельности предприятия.

Информационная система финансового менеджмента призвана обеспечивать необходимой информацией не только управленческий персонал и собственников самого предприятия, но и удовлетворять интересы широкого круга внешних ее пользователей.

К информации, включаемой в систему финансового менеджмента, предъявляются следующие основные требования:

1. Значимость.

2. Полнота.

3. Достоверность.

4. Своевременность.

5. Понятность.

6. Релевантность (или избирательность).

7. Сопоставимость.

8. Эффективность.

Содержание системы информационного обеспечения финансового менеджмента, ее широта и глубина определяются отраслевыми особенностями деятельности предприятий, их организационно-правовой формой функционирования, объемом и степенью диверсификации финансовой деятельности и рядом других условий. Конкретные показатели этой системы формируются за счет как внешних (находящихся вне предприятия), так и внутренних источников информации.

3. Модели учета, принципы формирования финансовой отчетности. Этапы формирования финансовой отчетности

Финансовая отчетность – это совокупность форм отчетности, составленных на основе документально обоснованных показателей финансового учета в целях предоставления пользователям в удобной и понятной форме для принятия деловых решений своевременной, объективной и достоверной многоаспектной информации о финансовом положении предприятия.

В мировой экономике приняты три модели бухгалтерского учета, соответствующие национальным особенностям экономик разных стран:

Британо-американская модель учета распространена в Австралии, Великобритании, Венесуэле, Гонконге, Израиле, Ирландии, Исландии, Индии, Канаде, Мексике, Нидерландах, Новой Зеландии, Панаме, Сингапуре, США, Центральноамериканских странах, ЮАР, на Кипре, Филиппинах и в других странах.

Для этой модели характерны:

• регламентация учета общественными организациями;

• развитые финансовые основы учета – ориентация учета на информационные запросы инвесторов и кредиторов, наличие активного рынка ценных бумаг, позволяющего вкладывать и умножать свободные средства, высокий уровень общего и профессионального бухгалтерского образования.

Континентальная модель учета используется в Австрии, Алжире, Бельгии, Греции, Дании, Египте, Испании, Италии, Люксембурге, Марокко, Норвегии, Португалии, Франции, ФРГ, Швейцарии, Швеции, Японии, африканских франкоговорящих странах и др.

Здесь существует сильная зависимость развития экономики от банковской системы и государства. Отличительные признаки модели:

• тесные производственные связи бизнеса с банками (банки – основные кредиторы);

• законодательное регулирование, подробный юридический регламент учета и отчетности;

• ориентация учета и отчетности на интересы государственного управления, требования правительства в отношении налогообложения;

• развитое макроэкономическое планирование.

Южно-американская модель учета. Этой модели придерживаются Аргентина, Боливия, Бразилия, Перу, Чили, Эквадор и другие страны с неустойчивой экономикой.

Характерные черты данной модели учета:

• перманентная корректировка учетных данных на темпы инфляции вследствие высокого и динамичного уровня инфляции;

• регламентирующие жесткие требования государства по учету и контролю доходов фирм и населения, фискальная направленность;

• унифицированные методики ведения учета на основе жестко детерминированной политики.

Интересен юридический подход к бухгалтерскому учету в различных группах стран. Так, в Аргентине, Франции и ФРГ основные принципы учета напрямую и очень подробно определены законодательными актами, и вся бухгалтерская практика ведется в строгом соответствии с законами (их более трех тысяч, и они требуют неукоснительного исполнения).

В США и Великобритании система учета строится по принципу: «можно все, что не запрещено законом». Здесь правила регулирования учета и отчетности определяют профессиональные экономисты, которые не без основания считают, что строгие юридические рамки учетных принципов делают бухгалтерский учет менее гибким и оперативным, что мешает в конечном счете быстрому развитию экономики этих стран.

Группа принципов определяется методологией бухгалтерского учета.

1. Принцип двойной записи, в соответствии с которым строятся отражение и взаимосвязь как первичных, так и всех последующих стадий обобщения информации при формировании статей баланса и других форм отчетности.

Сущность и причины возникновения принципа двойной записи заключаются в адекватном отражении объективно существующей экономической двойственности каждой хозяйственной операции. Характер этой двойственности заключается в специфике, присущей процессам производства, обращения, распределения и потребления.

Формы проявления двойственности в каждом из этих процессов различны, но содержание проблемы, ее характер остаются всеобщими, поскольку сами хозяйственные операции в товарно-денежном хозяйстве по своей экономической природе двойственны. Двойственность в экономических процессах – причина, двойственность при отражении операций в бухгалтерском учете – следствие.

2. Принцип периодичности, определяющий и закрепляющий временные периоды в хозяйственной деятельности предприятия для регулярного составления и предоставления пользователям финансовой отчетности. Действие данного принципа распространяется на описание каждой деловой хозяйственной операции и в этой связи позволяет иметь четкое соответствие – в какой степени относится к определенному отчетному периоду каждая из набора совершенных хозяйственная операция.

3. Принцип денежной оценки, обусловливающий регламент использования стоимостного измерителя как универсального общего измерителя хозяйственных операций и статей финансовой отчетности. В «рыночном» учете могут быть использованы следующие приемы и способы оценки показателей финансовой отчетности:

• по фактической себестоимости, т.е. по сумме, эквивалентной первоначальной стоимости средств, уплаченных, начисленных или полученных при приобретении или производстве этих средств, либо при учете обязательств;

• по текущей восстановительной стоимости, т.е. эквивалентной сумме средств, которая должна быть уплачена в случае необходимости замены действующих средств;

• по текущей рыночной стоимости, т.е. искомая сумма средств может быть получена как результат продажи средств на рынке или при наступлении срока их ликвидации;

• по чистой стоимости реализации, т.е. на основе расчета, при котором из суммы средств, полученных при реализации соответствующей статьи, вычитаются расходы по реализации;

• по текущей стоимости, т.е. по дисконтированной стоимости будущих денежных потоков, например при оценке долгосрочных активов, обязательств и других операций.

4. Принцип соответствия (обусловленности согласования) при регистрации хозяйственных операций и формировании статей финансовой отчетности.

Суть этого принципа заключается в том, что при определении и оценке важнейших элементов финансовой отчетности (доходов, расходов, активов, обязательств, прибыли, убытков) следует использовать методы, применение которых обусловлено учетной политикой предприятия.

К вопросам учетной политики, определяющим финансовый результат деятельности предприятия, в первую очередь относятся:

• выбор способа начисления амортизации основных средств;

• выбор метода оценки материалов, отпущенных и израсходованных на производство продукции, работ и услуг;

• определение способа начисления износа по малоценным и быстроизнашивающимся предметам при их отпуске в эксплуатацию;

• порядок отнесения на себестоимость реализованной продукции, включающей отдельные виды расходов (путем непосредственного их списания на себестоимость по мере совершения затрат или с помощью предварительного образования резервов предстоящих расходов и платежей);

• состав затрат, относимых непосредственно на себестоимость конкретного вида продукции;

• состав косвенных (накладных) расходов и способ их распределения.

Эти различия касаются не только стран, но предприятий в пределах конкретной страны. Например, в условиях рыночной экономики важно, чтобы регистрация расходов предприятия была увязана с отражением доходов, причем в каждом отчетном периоде в учете должны отражаться только те расходы, которые обусловили получение дохода именно в данном периоде. Таким образом, этот принцип регулирует выбор периода для отражения в финансовой отчетности хозяйственных операций по отдельным видам расходов, утверждает неизменность согласования и обусловленность связи операций дохода и расхода.

Для каждого конкретного предприятия стандарты, регламенты и форматы отчетности определяются используемой моделью учета и могут отличаться.

Однако содержание и последовательность этапов при формировании финансовой отчетности по международным стандартам можно выделить достаточно четко.

Этап 1. Обработка всех первичных документов хозяйственной деятельности и оформление соответствующих записей в бухгалтерских книгах в соответствии со стандартами российского законодательства.

Этап 2. Интерпретация записей о всех хозяйственных операциях, отраженных на системе счетов в российских бухгалтерских книгах, а также по методологии инвестора.

Этап 3. Внесение в бухгалтерские книги инвестора дополнительных корректировочных записей, перераспределяющих суммы между соответствующими счетами по методологии учета инвестора.

Суть выполняемых корректировок – дать более точную характеристику результата бизнеса за отчетный период.

Этап 4. Процедура преобразования валют, т.е. процедура выражения финансовой отчетности в валюте отчета иностранного инвестора.

Международные стандарты финансовой отчетности нужны и нашей стране, поскольку их использование способствует успеху рыночных реформ, развитию рынка капитала, снижению затрат на привлечение инвестиций. В связи с реформированием системы регулирования бухгалтерского учета в России представляет интерес сравнительный анализ российских нормативных документов и международных стандартов финансовой отчетности.

Роль финансовой отчетности – обеспечение пользователей объективной, нейтральной, не зависимой от какого-либо влияния информацией о финансовом положении предприятий.

4. Анализ финансовых результатов

Финансовый результат деятельности предприятий в конечном итоге характеризуется показателями прибыли (убытка). Известно, что без получения прибыли предприятие не может развиваться в рыночной экономике, за исключением организаций, финансируемых за счёт государства или других источников. Поэтому задача улучшения финансового результата является жизненно важной для хозяйствующего субъекта. Анализ финансовых показателей позволяет выявить возможности улучшения финансового положения и по результатам расчётов принять экономически обоснованные решения.

В процессе анализа решаются следующие задачи:

· изучение данных о формировании финансового результата и использовании прибыли;

· исследование динамики показателей прибыли и рентабельности предприятия;

· выявление и измерение влияния основных факторов, воздействующих на финансовый результат;

· выявление резервов и их использование для повышения прибыли и рентабельности предприятия.

Основными источниками информации анализа финансовых результатов являются данные бухгалтерского учёта и бухгалтерской (финансовой) отчётности. Из форм бухгалтерской отчётности используют:

· Бухгалтерский баланс, форма № 1, где отражаются нераспределённая прибыль или непокрытый убыток отчётного и прошлого периодов (раздел III пассива).

· Отчёт о прибылях и убытках, форма № 2, составляется за год и по внутригодовым периодам. Он является главным источником информации о формировании и использовании прибыли. В нём показаны статьи, формирующие финансовый результат от всех видов деятельности. В этой форме отчётности приводятся: выручка (нетто) от продажи товаров без НДС, акцизов и аналогичных обязательных платежей, исключаемых из выручки (стр. 010), покупная стоимость (себестоимость) товаров (стр. 020), издержки обращения (стр. 030 «Коммерческие расходы»). В разделе II данного отчёта отражают операционные доходы и расходы, в разделе III -внереализационные доходы и расходы, а также сумму налога на прибыль и иных аналогичных обязательных платежей, в разделе IV записывают чрезвычайные доходы и расходы. В этом отчёте также приводится валовой доход, отражаемый по строке 029 «Валовая прибыль»; прибыль (убыток) от продаж (стр. 050); прибыль до налогообложения (стр. 140); прибыль от обычной деятельности (стр. 160) и чистая прибыль (нераспределённая прибыль (убыток) отчётного периода по стр. 190).

Кроме этого в отчёте расшифровываются отдельные прибыли и убытки по приводимым статьям. Для годовой формы отчёта о прибылях и убытках предусмотрена справка с отражением сумм дивидендов на одну акцию в текущем и в следующем отчётном годах.

Годовой отчёт об изменениях капитала, форма № 3, отражает состояние и изменение резервного фонда, информацию о нераспределённой прибыли прошлых лет по составу, о фонде социальной сферы, целевых финансированиях и поступлениях; резервах предстоящих расходов, оценочных резервах. В справке IV отражены различные источники увеличения капитала по отдельным статьям.

В отчёте о движении денежных средств, форма № 4,содержатся данные о поступлениях денежных средств из различных источников, а также информация о расходовании денежных средств.

Приложение к годовому бухгалтерскому балансу, форма № 5, в справке к разделу 3 содержит информацию о размере амортизации внеоборотных активов по каждому из их видов на начало и конец отчётного года и результат по индексации в связи с переоценкой этих активов. В справке 6 «Расходы по обычным видам деятельности» этого отчёта приводятся произведённые организацией расходы по элементам затрат, а в справке 7 «Социальные отчисления» отражаются отчисления во внебюджетные фонды по каждому из направлений.

5. Цели и задачи долгосрочного планирования

Целью долгосрочного планирования является составление прогноза баланса и отчетности о прибылях и убытках. Основываясь на этих плановых документах, организация разрабатывает оперативный бюджет.

Качество финансового планирования определяется уровнем бухгалтерского отчета и финансового контроля. Финансовый отчет организации должен включать такие ключевые позиции, как прибыльность, рыночная позиция, производительность, использование активов, инновации

Для составления прогнозных финансовых документов применяются методы прогноза продаж, процента от продаж, регрессионный анализ.

Процесс финансового планирования обычно начинается с прогнозирования будущих продаж.

Период прогноза продаж должен быть увязан с общим плановым периодом. Обычно прогнозы продаж составляются на 1 год и на 5 лет. Годичные прогнозы продаж разбиты на квартальные и месячные. Чем короче прогнозы продаж, тем точнее и конкретнее должна быть содержащаяся в них информация.

Величину будущих продаж можно определить при помощи следующих методов:

1) Оценки торговыми работниками. Это очень ценный источник информации, поскольку торговые работники наиболее тесно соприкасаются с нуждами и потребностями покупателей.

2) Опросы потребителей. Они проводятся для определения их покупок в прогнозируемый период. Слабым местом этого метода является высокая вероятность неожиданных изменений рыночной конъюнктуры.

3) Анализ временных рядов. Необходим для учета временных колебаний величины продаж товара.

4) Использование метода процента от продаж – следующий шаг в финансовом планировании. Этот метод позволяет вывести каждый элемент планового баланса и отчета о прибылях и убытках, исходя из запланированной величины продаж. Суть метода заключается в том, что каждый из элементов документов рассчитывается как определенное процентное соотношение от установленной величины продаж.

5) Регрессионный анализ – еще один метод определения потребности в капитале. Регрессионный анализ связывает продажи и потребность в капитале напрямую, исследует эту взаимосвязь в диалектике. Поэтому метод дает иногда более тесные и конкретные прогнозы, чем расчет процента от продаж.

Долгосрочное финансовое планирование призвано реализовать стратегические цели развития предприятия, а также определить задачи и параметры текущего финансового планирования. Это планирование состоит в разработке прогноза основных показателей финансовой деятельности и финансового состояния предприятия на долгосрочный период.

6. Простые ставки учетных процентов, сложные учетные ставки

Учётная ставка — это сумма, указанная в процентном выражении к величине денежного обязательства (векселя), которую взимает приобретатель обязательства. Фактически, учётная ставка — это цена, взимаемая за приобретение обязательства до наступления срока уплаты. Как и процентная ставка, учётная ставка определяет величину платы за аренду денег. Сама плата в данном случае называется дисконтом.

Также учётной ставкой называют ставку процента, которую центральный банк устанавливает по ссудам, предоставляемым коммерческим банкам. В российской практике применяется термин ставка рефинансирования.

Учётная ставка - ставка процента, под который центральный банк страны предоставляет кредиты коммерческим банкам. Чем выше учётная ставка центрального банка, тем более высокий процент взимают затем коммерческие банки за предоставляемый ими клиентам кредит и наоборот.

Учётная ставка - учётный процент, курс, процент, взимаемый банком с суммы векселя при покупке его банком до наступления срока платежа; центральным банком при учете правительственных ценных бумаг или кредита под них.

Простая и сложная учётная ставка.

При учёте по «простой» учётной ставке дисконт взимается по отношению к общей сумме обязательства и представляет собой каждый раз одну и ту же величину. Иначе говоря,

P = S ? (1 – n d),

где

P – сумма выплаты;

S – общая сумма обязательств (сумма выплаты плюс дисконт);

n – число периодов до уплаты;

d – учетная ставка, выраженная в долях.

При учете по «сложной» учетной ставке сумма выплаты рассчитывается по формуле:

P = S (1 – d)n

7. Номинальная и эффективная ставка сложных процентов

Номинальная ставка – годовая ставка процента, исходя из которой определяется величина ставки процентов в каждом периоде начисления, при начислении сложных процентов несколько раз в год.

Эта ставка:

· Во-первых, не отражает реальной эффективной сделки;

· Во-вторых, не может быть использована для сопоставлений.

Если начисление процентов будет производиться m

раз в год, а срок долга - n

лет, то общее количество периодов начисления за весь срок финансовой операции составит:

N = n ? m.

Отсюда формулу сложных процентов можно записать в следующем виде:

FV = PV ? (1 + j/m)N

= P ? (1 + j/m)m?n

,

Где j -

номинальная годовая ставка процентов.

Наряду с номинальной ставкой существует эффективная ставка, измеряющая тот реальный относительный доход, который получен в целом за год, с учетом внутригодовой капитализации. Эффективная ставка показывает, какая годовая ставка сложных процентов дает тот же финансовый результат, что и m

– разовое наращение в год по ставке j/m

:

(1 + i)n

= (1 + j/m)m?n

,

следовательно i = (1 + j/m)m

– 1

.

Из формулы следует, что эффективная ставка зависит от количества внутригодовых начислений.

Расчет эффективной ставки является мощным инструментом финансового анализа, поскольку ее значение позволяет сравнивать между собой финансовые операции, имеющие различные условия: чем выше эффективная ставка финансовой операции, тем (при прочих равных условиях) она выгоднее для кредитора.

8. Методы снижения риска: диверсификация производства как способ снижения риска. Страхование как способ защиты от риска. Хеджирование как способ защиты от риска

Диверсификация как метод снижения финансовых рисков заключается в распределении усилий и ресурсов между различными видами деятельности обычно при формировании валютного, кредитного, депозитного, инвестиционного портфеля предприятия. Механизм диверсификации позволяет минимизировать валютные, процентные, инвестиционные и некоторые другие виды рисков.

Диверсификация видов деятельности может быть вертикальная и горизонтальная. Вертикальная диверсификация предполагает распределение ресурсов между абсолютно различными, несхожими видами деятельности, горизонтальная — распределение ресурсов между разными предприятиями сходного профиля деятельности.

Валютный риск снижается путем формирования валютного портфеля предприятия из различных видов валют.

Депозитный риск уменьшается за счет размещения денежных средств в нескольких различных банках. При этом доходность портфеля не должна снижаться.

Инвестиционный риск минимизируется с помощью формирования портфеля ценными бумагами различных эмитентов, а также реального инвестирования ресурсов в инвестиционные проекты с различной отраслевой и территориальной направленностью.

Таким образом, с помощью диверсификации происходит усреднение отдельных видов финансовых рисков предприятия. Но не все виды финансовых рисков могут быть уменьшены с помощью диверсификации.

Эффективным методом минимизации риска является страхование

и его разновидность — самострахование. Сущность страхования состоит в том, что предприятие готово отказаться от части своих доходов, чтобы избежать риска. Однако данный метод имеет ряд ограничений. Во-первых, цена страхования должна соотноситься с размером возможного убытка. Во-вторых, не все виды рисков принимаются к страхованию страховщиком, а только те, потери от которых он может оценить. Кроме того, есть риски, не страхуемые в принципе.

Лучшим видом страхования является комплексная защита. Если это невозможно, целесообразно выделить из всей группы рисков те, которые влекут за собой наибольшие потери.

Разновидностью страхования является самострахование, когда и качестве страховщика выступает само предприятие. Суть самострахования заключается в создании на предприятии резервных фондов, предназначенных для покрытия непредвиденных расходов и убытков. Резервные фонды могут создаваться в денежной форме, в виде страховых запасов товарно-материальных ценностей, целевых денежных фондов в системе бюджетов предприятия.

При всех положительных сторонах этого метода минимизации рисков страховые фонды отвлекают из оборота предприятия значительный объем материальных и финансовых ресурсов, в результате него эффективность использования собственного капитала снижается, возникает необходимость в привлечении внешних источников финансирования, что ведет к возникновению других видов финансовых рисков.

Важное значение в управлении рисками имеет повышение уровня информационного обеспечения хозяйственной деятельности. Как правило, решения принимаются в условиях неопределенности экономической среды и ограниченности информации. Сделать более точный прогноз и тем самым снизить риск можно, только обладая полной и достоверной информацией. Таким образом, информация превращается в товар, а торговля ею — в сферу предпринимательства. В этих условиях важной задачей менеджера является правильное определение цены информации. При этом необходимо сопоставить возможные прибыли, получаемые от владения информацией, и убытки, возникающие при ее отсутствии.

Хеджирование

осуществляется предприятиями, работающими в тех форах предпринимательства, где движение цен на товары может Оказать отрицательное влияние на прибыль.

Хеджирование (буквально — ограждение от потерь) представляет собой механизм уменьшения риска финансовых потерь, основанный на использовании производных ценных бумаг, таких, как форвардные и фьючерсные контракты, опционы, свопы и др. В этом случае фактически минимизируются инфляционные, валютные и процентные риски.

Фьючерсы предусматривают покупку или продажу финансовых пли материальных активов в будущем на определенную дату, но по цене, зафиксированной на момент заключения контракта. Заключая фьючерсный контракт, предприятие получает гарантию получения товаров в нужный срок по нужной цене, снижая инфляционные риски и риск неосуществления поставки. Используют два основных вида хеджированиия:

1) длинный хедж, когда фьючерсный контракт покупают в ожидании роста цен;

2) короткий хедж, когда фьючерсный контракт продают для защиты от снижения цен.

Суть механизма хеджирования и использования фьючерсных контрактов заключается в том, что если предприятие несет финансовые потери из-за изменения цен к моменту поставки как продавец реального актива или ценных бумаг, то оно выигрывает в том же объеме как покупатель фьючерсных контрактов на то же самое количество активов, и наоборот. Но предприятие может и отказаться от контракта, если будет иметь более выгодные условия с другим поставщиком.

При использовании опциона в основе сделки лежит премия, которую предприятие уплачивает за право продать или купить в течение предусмотренного срока ценные бумаги, валюту и т.д. в определенном количестве и по фиксированной цене. Опцион дает право купить или продать актив, но владелец опциона не обязан завершать сделку. Как правило, в условиях инфляции реальная цена товара выше его цены по опциону. Кроме того, опцион, как и фьючерс, можно перепродать с определенной прибылью для предприятия.

Рынки фьючерсов и опционов обеспечивают защиту предприятия от изменений, которые происходят между текущим моментом и моментом, когда сделка должна завершиться. Но эта защита требует определенных затрат.

В основе свопов лежит обмен финансовыми активами с целью снижения возможных потерь. Своп — это обмен обязательствами по платежам, в котором обе стороны договора обмениваются предпочтительными для них видами платежных средств или порядком проведения платежей. Своп происходит потому, что партнеры выбирают условия другого контракта, более выгодного для них, например, обменивают фиксированные ставки ссудного процента на плавающие, или платежи в валюте одной страны на платежи в валюте другой страны, или сроки наступления платежей и др.

9. Оценка обыкновенных акций. Показатель оценки акции

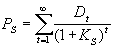

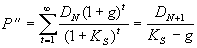

В соответствии с принятыми нормами выпуска обыкновенных акций сумма выплачиваемых дивидендов зависит от результатов деятельности предприятия в соответствующем периоде времени, обычно в течение года. Тем не менее оценка стоимости обыкновенных акций предполагает некоторый поток дивидендов, которые при оценке стоимости играют такую же роль, как процентные платежи при оценке облигации. Только в отличие от облигаций этот поток является бесконечным и не предполагается возврата исходной инвестиции. С учетом всего отмеченного выше оценка стоимости обыкновенной акции осуществляется по формуле

, (1) , (1)

где Dt

-

величина дивиденда, выплачиваемого в t-

ом году,

Ks

-

показатель дисконта, с помощью которого осуществляется приведение дивидендных выплат к настоящему моменту времени.

Проблемы, связанные с оценкой стоимости акций, заключаются в прогнозе дивидендов и в оценке показателя дисконта. Рассмотрим каждую из них в отдельности.

Совершенно очевидно, что предприятие не в состоянии осуществить индивидуальный прогноз дивидендов на всем бесконечном периоде. Поэтому на практике этот период разбивают на две части, первая из которых составляет несколько лет (обычно не более пяти), в течение которых существует возможность составить более или менее правдоподобный прогноз дивидендных выплат. Вторая часть - это весь оставшийся бесконечный период времени, для которого делается предположение о том, что:

· дивиденды сохраняют неизменное значение, равное величине последнего спрогнозированного дивиденда, вошедшего в первый период, или

· предполагается некоторый постоянный годовой прирост дивидендов, определяемый величиной процентного роста g

.

В дальнейшем оценка стоимости акции - это дело техники дисконтирования спрогнозированной совокупности дивидендов.

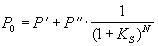

Результирующая формула для оценки стоимости обыкновенных акций может быть записана следующим образом:

, (2) , (2)

где  - дисконтированное значение прогнозируемых дивидендов на первом (конечном) промежутке времени продолжительностью N

лет, - дисконтированное значение прогнозируемых дивидендов на первом (конечном) промежутке времени продолжительностью N

лет,

- дисконтированное значение последующей бесконечной серии дивидендов, приведенное к моменту времени, соответствующему концу N

-ого года. - дисконтированное значение последующей бесконечной серии дивидендов, приведенное к моменту времени, соответствующему концу N

-ого года.

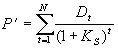

Для расчета первой компоненты необходимо просто продисконтировать все величины дивидендов, спланированные к выплате в течение первых N

лет:

. (3) . (3)

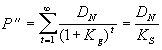

Расчет второй компоненты для неизменных дивидендов производится по формуле дисконтирования бесконечных дивидендов

. (4) . (4)

Если предполагается рост дивидендов с темпом g,

то необходимо воспользоваться формулой Гордона, которая является обобщением формулы (4) и имеет для рассматриваемой задачи следующий вид:

. (5) . (5)

Задача оценки стоимости обыкновенных акций решается однозначно при известном показателе дисконта. Для конкретного предприятия он определяется с учетом степени рискованности инвестирования в это предприятие.

10. Доходность конвертируемой облигации. Доходность акции

Конвертируемую облигацию можно рассматривать как обычную облигацию с бесплатной возможностью ее замены на заранее определенное количество акций (в случае с корпоративными облигациями) или на эквивалентное количество других облигаций (в случае с государственными облигациями). Следует заметить, что это право или возможность не может быть использовано компанией-эмитентом, и конвертация может быть произведена компанией-эмитентом только по просьбе владельца облигации.

В связи с тем, что эти облигации предоставляют такое бесплатное право, ставка купона по ним обычно бывает ниже, чем по обычным облигациям. Следовательно, компания-эмитент имеет возможность приобрести более дешевую форму заимствования и может надеяться на то, что ей никогда не придется погашать заем, который может быть конвертирован в акции, если цена акции достаточно выросла.

Тем не менее инвестор первоначально будет получать по конвертируемым облигациям более высокий доход, чем по обыкновенным акциям, но поскольку условия конверсии обычно устанавливается на уровне, превышающем цены по долевым инструментам на 20-25%, то владелец облигации сможет воспользоваться только лишь частью общей суммы увеличения цены акции. Следовательно, рыночная стоимость таких облигаций будет расти с ростом цен акций, но они будут защищены от падения стоимости фиксированной процентной ставкой по облигациям.

Обычно облигации разрешается конвертировать примерно через пять лет, и они имеют фиксированные конверсионные ставки на период, оставшийся до момента погашения.

Конверсия обычно осуществляется в тот момент, когда дивиденды по акциям выросли по отношению к облигациям и когда премия по отношению к акциям упала до нуля. В вышеприведенном примере такая ситуация может возникнуть в том случае, если дивиденды по обыкновенным акциям вырастут в следующем году или если цена обыкновенных акций вырастет до следующей даты конверсии. Следует также заметить, что если по большинству выпусков конвертируемых облигаций устанавливается только одна дата конверсии, то по американским выпускам конвертируемых облигаций, особенно в случае облигаций, обращающихся на еврорынках, конверсия может проводиться в любой момент.

С точки зрения компании-эмитента конверсия может рассматриваться как преимущество, так как она может больше не беспокоиться о погашении займа. Однако поскольку конверсия происходит только тогда, когда доход по долевым инструментам равен или выше дохода по облигациям, то это будет означать, что компания должна будет выплачивать дивиденды по этим новым акциям, которые будут выше, чем текущая процентная ставка по облигациям.

Инвестору необходимо учитывать еще два фактора:

· Когда начнется конверсия некоторых облигаций, то это приведет к более низкой ликвидности для оставшихся владельцев конвертируемых облигаций, что усложнит торговлю этими инструментами.

· Более важно, что большинству профессиональных инвесторов, которые по законодательству должны вкладывать большую часть средств только в инвестиции в низким риском (т. е.облигации), конвертируемые облигации предоставляют возможность вкладывать средства в рынок долевых инструментов, не нарушая своих обязательств и мер регулирования.

Основное отличие акций от облигаций состоит в неопределенности величины ожидаемых по ним доходов. В этом смысле можно выделить привилегированные акции

, дивиденды по которым, как правило, известны заранее и должны выплачиваться раньше дивидендов по обыкновенным акциям. По сути дела привилегированные акции являются промежуточной стадией между собственным (обыкновенные акции) и заемным (облигации) капиталом. Для определения их доходности используется формула, аналогичная применяемой для бессрочных облигаций:

r = div/p

,

где

div

– сумма ожидаемых дивидендов на 1 акцию,

P

– цена приобретения акции.

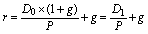

Для обыкновенных акций

прогнозирование величины будущих дивидендов является наиболее важной и самой сложной проблемой. Чаще всего при этом используется модель постоянного роста

(модель Гордона), предполагающая неизменный в обозримом будущем темп прироста суммы дивидендов, выплачиваемы по акции. Ожидаемая доходность владения акцией в этом случае будет находиться по следующей формуле:

, где , где

P

– цена покупки акции;

D0

– последний выплаченный дивиденд по акции;

D1

– дивиденд, ожидаемый к выплате в ближайшем периоде в будущем;

g

– ожидаемый темп прироста дивиденда в будущем.

Абсолютно все рассмотренные формулы, строились на предположении об определенности потоков будущих доходов, выплачиваемых владельцам ценных бумаг. Однако в реальности 100%-й определенности практически никогда не существует. Даже самые надежные инструменты (например, правительственные облигации) несут в себе опасность того, что фактический результат может значительно отличаться от ожидаемого: высокая инфляция может “съесть” весь фиксированный доход по облигации, несмотря на четкое выполнение эмитентом своих номинальных обязательств. Следовательно, во всех финансовых расчетах должен присутствовать еще один важнейший параметр, характеризующий меру неопределенности, сопряженную с возможностью получения ожидаемого дохода. В финансах эта неопределенность обозначается термином риск

, отражающим вероятность получения результата, отличающегося от запланированного. Так как важнейшим результатом любой финансовой операции является получение дохода на инвестиции, величина риска отождествляется со степенью разброса фактической доходности операции вокруг ее ожидаемой величины. Чем больше разброс данных, тем рискованнее финансовая операция.

Практическая часть

Задача №1.

Предприятие получило кредит на 1 год в размере 10 млн. рублей. Вернуть по договору необходимо 26 млн. рублей. Определите ставку процентную и учетную.

Решение.

Простая ставка:

S = P ? (1 + in)

i = (s – P)/ Pn

i =(26 – 10)/10?1 = 1,6%

Сложная ставка:

S = P (1+ i)n

i= S/P -1

i = 26/10 – 1 = 1,6%

Учетная ставка процента:

d= S - P/S

d= 26- 10/26=0,6154

d=61,54%.

Задача № 2.

Вы имеете сумму 20 тысяч рублей. Можете положить их в банк под 14 % годовых. Какую сумму вы получите через 2,5 года, сняв деньги со счета?

Решение:

S = P ?(1 + i)w

? (1 + if)

S = 20?(1 +0,14)2

? (1 + 0,14 ?0,5) = 27,81тыс. руб.

Задача № 3.

Что вы предпочтете: получить сегодня 4000 или 6000 через 5 лет, если ставка банковского процента для вас составит 9 % годовых?

Решение:

6000 6000

4000 4000

1 способ: нарастим 4000

S = 4000 ?(1 +0,09? 5) = 5800

2 способ: продисконтируем 6000

P = 6000/(1 + 0,09 ? 5) =4138

Т. о. выгоднее 6000 через 5 лет.

Задача № 4.

Вам предлагают купить ценную бумагу за 6500 д. е., ежегодный доход от владения этой ценной бумагой в течение 7 лет составит 1000 д. е. Ставка банковского процента составит 8 %. Обоснуйте свое решение.

Решение:

1)Если 6500 д. е. положить в банк на 7 лет под 8 %, то полученную сумму можно определить по формуле:

S = P ? FM4 (r; n) = 6500 ? FM4 (8; 7) = 6500? 5,206 = 33839 д. е.

Доход за 7 лет составит: 33839 – 6500 = 27339 д. е.

2)Если за 6500 д. е. купить ценную бумагу, ежегодный доход в течение 7 лет составит 1000 д. е. и проценты будут начисляться один раз в год по ставке 8%, то

FV = R ? FM3 (r; n) = 1000 ? FM3 (8; 7) = 1000? 8,923 = 8923 д. е.

Таким образом, выгоднее положить деньги в банк.

Задача № 5.

Рассчитайте будущую стоимость суммы в 1000, если

а) срок использования 8 лет, ежегодное начисление процентов по ставке 18 процентов годовых;

б) срок использования 8 лет, ежеквартальное начисление процентов по ставке 18 процентов годовых;

в) срок использования 8 лет, ежемесячное начисление процентов по ставке 18 процентов годовых.

Решение:

а) S = 1000 ?(1 + 0,18/1) ? 8 ? 1 = 9440

б) S = 1000 ? (1 + 0,18/4) ? 8 ? 4 = 33440

в) S = 1000 ? (1 + 0,18/12) ? 8 ? 12 = 97440

Задача № 6.

Вы заняли сумму 40 000 на шесть лет под 12 % годовых, начисляемых по схеме сложных процентов на непогашенный остаток. Возвращать необходимо равными суммами в конце каждого года. Определите размер годового платежа.

Решение:

P = R ? FM4 (r; n)

R = P/FM4 (12; 6) = 40000/4,111 = 9729

| Годы

|

Остаток суммы на начало года

|

Размер годового платежа

|

В т. ч. % за год

|

Погашение основного долга

|

Остаток суммы на конец года

|

| 1

2

3

4

5

6

Итого

|

40000

35071

29550

23370

16445

8686

|

9729

9729

9729

9729

9729

9729

58374

|

4800

4208,5

3546

2804

1973

1043

18374,5

|

4929

5521

6180

6925

7756

8686

40000

|

35071

29550

23370

16445

8686

0

|

Задача № 7.

Инвестиции в сумме 6 млн. рублей будут приносить пять лет Вам по 1,9 млн. р. Ставка процента 10 %

годовых. Оцените, выгодно ли это вложение.

Решение:

Для того, чтобы оценить выгодность инвестиций мы должны продисконтировать каждый платеж, суммировать все платежи и сравнить их с 6 млн. руб.

1 способ:

R = 1,9/(1 + 0,1)1

+ 1,9/(1 + 0,1)2

+ 1,9/(1 + 0,1)3

+ 1,9/(1 + 0,1)4

+ 1,9/(1 + 0,1)5

= 1,9 ? 0,909 + 1,9 ? 0,826 + 1,9 ?0,751 + 1,9 ?0,683 + 1,9 ? 0,621 = 7,201 млн. руб.

7,201 млн. руб. > 6 млн. руб.

2 способ:

PV = 1,9 ? FM4 (r; n) = 1,9 ? 3,791 = 7,203 млн. руб.

7,203 млн. руб. > 6 млн. руб.

Таким образом, инвестиции выгодны.

Задача № 8.

Инвестор приобрел акцию и планирует ее использовать в течение продолжительного периода времени. На ближайшие пять лет им составлен прогноз получения дивидендов, согласно которому сумма дивидендов в первый год составляет 200 тыс. руб., а в последующие годы будет возрастать ежегодно на 10 %.

Норма текущей доходности акций данного типа составляет 15 %.

Определить текущую рыночную стоимость акции.

Решение:

Р =

(1

+ r t

)t (1

+ r t

)t

Р

=(200 + 220 + 242 + 266,2 + 292,82) / (1 + 0,15)5

= 607,05 тыс. руб.

Задача № 9.

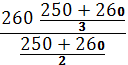

Последний дивиденд, выплачиваемый по акциям, составил 250 тыс. руб. Размер выплачиваемых ежегодно дивидендов увеличивается на 15 %. Норма текущей доходности по акциям данного типа составляет 20 %. Определить текущую рыночную стоимость акции.

Решение:

Vt = Div 0

? (1 + g) / (r – g)

Vt = 250? (1 + 0,15) / (0,2 – 0,15) = 5750 тыс. руб.

Задача № 10.

Компания в соответствии с принятой дивидендной политикой установила размер выплачиваемых дивидендов в предстоящие два года в сумме 100 тыс. руб. В последующие три года она обязалась выплачивать дивиденды в размере 20 тыс. руб. в год. Норма текущей доходности акций данного типа составляет 20 %. Определить текущую рыночную стоимость акций.

Решение:

САи

= Д1

/ (1 + НП) + Д2

/ (1 + НП) + … + Дn

/ (1 + НП)

САи

= 100 / (1 + 0,2) + 100 / (1 + 0,2) + 120 / (1 + 0,2) + 120 / (1 + 0,2) +120 / (1 + 0,2) = 466,6 тыс. руб.

Задача № 11.

На фондовом рынке предлагаются облигации одной из компаний по цене 190 тыс. руб. за одну облигацию. Они были выпущены сроком на три года. До погашения осталось 2 года. Номинальная стоимость облигации при выпуске составила 200 тыс. руб. Проценты по облигациям выплачиваются один раз в год по ставке 30 % к номиналу. С учетом уровня риска по данным облигациям норма ее текущей доходности принимается в размере 35 %.

Определить текущую рыночную стоимость облигации и ее соответствие продажной цене.

Решение:

СОб

=  0

/ (1 + НП)n

) + Н0

/ (1 + НП)t 0

/ (1 + НП)n

) + Н0

/ (1 + НП)t

СОб

= 30 / (1 + 0,35) + 30 / (1 + 0,35)2

+200 / (1 + 0,35)2

= 148,6 тыс. руб.

Сопоставив текущую рыночную стоимость облигации и цену ее продажи, можно увидеть, что цена продажи завышена на 190 – 148,6 = 41,4 тыс. руб.

Задача № 12.

Облигация внутреннего местного займа номинальной стоимостью 100 тыс. руб. со сроком погашения через 3 года реализуется но цене 66 тыс. руб. Проценты до срока погашения не выплачиваются. Текущая норма доходности по облигациям такого типа составляет 17 %. Определить текущую рыночную стоимость облигации и се соответствие цене продажи.

Решение:

1 способ: Vt = 100 ? FM2 (r; n) = 100 ? 0,624 = 62,4 тыс. руб.

2 способ: Vt = 100/ (1 + 0,17)3

= 62,42 тыс. руб.

Таким образом, сопоставив текущую рыночную стоимость облигации и цену ее продажи, можно сделать вывод, что цена продажи завышена на 66 – 62,4 = 3,6 тыс. руб. Следовательно облигацию покупать не выгодно.

Задача № 13

На фондовом рынке продаются облигации двух компаний. Номинальная стоимость акции компании «А» - 300 тыс. руб. Продается она по цене 320 тыс. руб. Облигация компании «В» номинальной стоимостью 250 тыс. руб. продается по цене 260 тыс. руб. Ставка ежегодного начисления процентов по обеим облигациям 40 %. Погашение через 3 года. Определить какую облигацию целесообразнее купить?

Решение:

Рассчитаем доходность к погашению каждой облигации:

Облигация компании А:

YTM =  ? 100 % = ? 100 % = 1,011 ? 100 % = 101,1% ? 100 % = ? 100 % = 1,011 ? 100 % = 101,1%

Облигация компании А:

YTM =  ? 100% = 1,0065 ?100% = 100,6% ? 100% = 1,0065 ?100% = 100,6%

Таким образом, выгоднее купить облигацию компании А.

Список литературы

1. Бланк И.А. Финансовый менеджмент: Учебный курс. – 2-е изд., перераб. и доп. – К.: Эльга, Ника – Центр, 2005. – 656 с.

2. Ковалева А.М., Лапуста М.Г., Скумай Л.Г. Финансы фирмы: Учебник. – М.: ИНФРА- М, 2001.- 416 с.

|