|

Финансовый анализ является одной из важнейших функций финансового менеджмента. В условиях рыночной экономики он позволяет определить финансовое состояние и конкурентоспособность организации. Актуальность темы выпускной квалификационной работы «Анализ финансовых результатов деятельности предприятия» (на примере ЗАО «Управление механизации и автотранспорта») очевидна – деятельность любой организации получает законченную денежную оценку в системе показателей финансовых результатов. Эти показатели необходимы как внутренним, так и внешним пользователям для принятия решений, а именно [2, с. 42]:

– менеджерам организации, в том числе руководителям, важно оценить эффективность принимаемых решений по вложению средств, а также полученных результатов;

– акционерам и участникам (собственникам) важно знать, какая будет отдача от вложенных средств, каков уровень риска от вложений в данное предприятие, а также ожидаемая рентабельность;

– кредиторам и инвесторам необходимо знать, насколько своевременно и полностью они получат выданные организации кредиты и проценты по ним;

– поставщикам важно знать, в течение какого срока организация произведет оплату за поставленную ей продукцию (работы, услуги);

– аудиторам информация необходима для принятия решения о достоверности финансовой и бухгалтерской отчётности, обоснования предложений по оптимизации финансовой деятельности организации.

Таким образом, всем участникам экономического процесса необходимы результаты деятельности организации, которые можно получить в результате проведения анализа финансовых результатов её деятельности, ее финансового состояния.

Цель выпускной квалификационной работы – изучить сущность, назначение и порядок анализа финансовых результатов деятельности организации, проанализировать финансовые результаты деятельности предприятия на примере ЗАО «Управление механизации и автотранспорта» (ЗАО «УМиАТ») и разработать рекомендации по улучшению его финансового состояния.

Для достижения поставленной в выпускной квалификационной работе цели поставлены следующие задачи:

- изучить теоретические основы анализа финансовых результатов деятельности организации;

– охарактеризовать информационную основу и методы анализа финансовых результатов;

– оценить общее финансовое состояние и провести анализ финансовых результатов деятельности предприятия;

– предложить рекомендации по улучшению финансовых результатов по отдельным видам деятельности предприятия.

Объектом исследования в выпускной квалификационной работе является Закрытое акционерное общество «Управление механизации и автотранспорта» создано в 1967 году, путем реорганизации в форме выделения ОАО ПМСП «Электрон» в соответствии с Гражданским Кодексом РФ, федеральным законом «Об акционерных обществах».

Реклама

Предмет исследования выпускной квалификационной работы – финансовые результаты деятельности ЗАО «УМиАТ» в 2008 – 2009 год, отражённые в бухгалтерской отчетности.

Теоретической основой написания выпускной квалификационной работы послужили труды д.э.н., профессора Шогенов Б.А., к.э.н., доцента Караева Ф.Е., д.э.н., профессора Полисюк Г.Б., д.э.н., профессора Коноваленко Е.И., а также других авторов.

Информационной базой выпускной квалификационной работы послужила бухгалтерская отчётность ЗАО «УМиАТ» за 2008 и 2009 годы, состоящая из бухгалтерского баланса (форма №1), отчёта о прибылях и убытках (форма №2), отчёта о движении капитала (форма №3), отчёта о движении денежных средств (форма №4), приложения к бухгалтерскому балансу (форма №5).

Глава 1 Теоретические основы анализа финансовых результатов деятельности

1.1

Экономическое содержание анализа финансовых результатов

деятельности предприятия

Финансовый результат – комплексный показатель анализа и оценки эффективной или неэффективной деятельности хозяйствующего субъекта на определенных стадиях его формирования. Цель функционирования – извлечение прибыли для ее капитализации развития бизнеса, обогащения собственников, акционеров, работников и т.д. В более обобщенном виде финансовый результат можно рассматривать как превышение (снижение) стоимости произведенной продукции над затратами на ее производство; превышение стоимости реализованной продукции над полными ее затратами; превышение чистой (нераспределенной прибыли) над понесенными убытками, что в конечном итоге является финансово – экономической базой приращения собственного капитала организации. Кроме того, положительный финансовый результат свидетельствует также об эффективно и целесообразном использовании средств организации (основного и оборотного капитала) [27].

Финансовый анализ предприятия – изучение ключевых параметров и коэффициентов, дающих объективную картину финансового состояния предприятия: прибыли и убытков, изменений в структуре активов и пассивов, расчетах с дебиторами и кредиторами, ликвидности, устойчивости и т. д. [1].

Анализ финансовых отчетов – выявление взаимосвязи и взаимозависимости показателей деятельности предприятия, включенных в его отчетность. Финансовые показатели – набор показателей, использующихся для исследования эффективности деятельности компании, и измерения степени риска ее операций. Обычно выделяют четыре группы показателей: коэффициенты рентабельности, оборачиваемости, ликвидности и структуры капитала [1].

Реклама

В условиях современного развития России для эффективного управления хозяйственной деятельностью предприятия возрастает роль информационной базы, имеющейся у руководителя, важную часть которой занимают сведения о финансовых результатах. Их анализ помогает в принятии управленческих решений как стратегического, так и тактического характера.

Методологической основой анализа финансовых результатов в условиях рыночных отношений является принятая для всех предприятий, независимая от организационно – правовой формы и формы собственности, модель их формирования и использования.

Методика анализа включает три взаимосвязанных блока:

1) анализ финансовых результатов деятельности предприятия;

2) анализ финансового состояния предприятия;

3) анализ эффективности финансово – хозяйственной деятельности предприятия [21].

Одним из важнейших условий успешного управления организацией (предприятием, фирмой) является анализ ее финансового состояния.

Финансовое состояние организации характеризуется совокупностью показателей, отражающих процесс формирования и использования её финансовых средств. В рыночной экономике финансовое состояние организации, по сути дела, отражает конечные результаты её деятельности. При этом конечные результаты деятельности интересуют не только работников самой организации, но и её партнеров по экономической деятельности, государственные, финансовые, налоговые органы. В соответствии с этим финансовый анализ является существенным элементом управления организацией. Практически все пользователи финансовых отчетов предприятий используют методы финансового анализа для принятия решений по оптимизации своих интересов [2, с. 19].

Собственники анализируют финансовые отчеты для повышения доходности капитала и обеспечения стабильности положения организации. Кредиторы и инвесторы анализируют финансовые отчеты, чтобы минимизировать свои риски по вкладам и займам.

Субъектами анализа выступают заинтересованные в деятельности организации пользователи информации. К первой группе пользователей относятся [5, с. 29]:

- собственники средств организации, в том числе акционеры;

- кредиторы и инвесторы;

- поставщики;

- клиенты (покупатели);

- налоговые органы;

- персонал организации;

- руководители организации.

Причем каждый субъект анализа изучает информацию, исходя из своих интересов.

Вторая группа субъектов финансового анализа: аудиторские организации; консультанты; биржи; юристы; профсоюзы; пресса и т.п.

Основные функции анализа финансовых результатов деятельности предприятия [2, с. 29]:

– объективная оценка финансового результатов деятельности объекта анализа;

– выявление факторов и причин достигнутого состояния;

– подготовка и обоснование принимаемых управленческих решений в области финансов;

– выявление и мобилизация резервов улучшения финансовых результатов и повышения эффективности всей хозяйственной деятельности.

Финансовые результаты деятельности предприятия характеризуются приростом суммы собственного капитала (чистых активов), основным источником которого является прибыль от операционной, инвестиционной, финансовой деятельности, а также в результате чрезвычайных обстоятельств.

Прибыль – это часть чистого дохода, который непосредственно получают предприятия после реализац

ии продукции как вознаграждение за вложенный капитал и риск предпринимательской деятельности. Количественно она представляет собой разность между совокупными доходами (после уплаты налога на добавленную стоимость, акцизного налога и других отчислений из выручки в бюджетные и внебюджетные фонды) и совокупными расходами отчетного периода [4, с. 57].

В процессе анализа прибыли необходимо решить следующие задачи [18]:

− проанализировать динамику изменений показателей прибыли;

− оценить состав и структуру нераспределенной прибыли;

− провести факторный анализ прибыли от продаж продукции, работ, услуг;

− оценить влияние факторов на величину прочих доходов и расходов;

− проанализировать распределение прибыли на предприятии;

− оценить показатели рентабельности;

− рассчитать резервы роста доходности организации и разработать мероприятия по их реализации.

Размер прибыли, и уровень рентабельности зависят от производственной, снабженческой, маркетинговой, сбытовой, инвестиционной и финансовой деятельности предприятия. Поэтому данные показатели характеризуют все стороны хозяйствования.

1.2

Информационное обеспечение анализа финансовых

результатов

Результативность анализа хозяйственной деятельности во многом зависит от правильной его организации, которая должна соответствовать ряду требований. Она должна носить научный характер, строиться на плановой основе, основываться на новейших методиках, обеспечивать действенность и эффективность аналитического процесса.

Важным условием, от которого зависит действенность и эффективность экономического анализа, является планомерный характер его проведения. Поэтому на каждом предприятии вся работа по проведению анализа должна планироваться, для чего составляются комплексный план аналитической работы предприятия и тематические планы.

Важное место в организации экономического анализа на предприятии занимает его информационное обеспечение. При анализе используется не только экономические данные, но и техническая, технологическая и другая информация. Все источники данных для анализа делятся на нормативно-плановые, учетные и внеучетные.

К нормативно – плановым источникам относятся все типы планов, которые разрабатываются на предприятии (перспективные, текущие, оперативные), а также нормативные материалы, сметы, ценники, проектные задания и др.

Источники информации учетного характера − это все данные, которые содержат документы бухгалтерского, статистического и оперативного учета, а также все виды отчетности, первичная учетная документация.

Ведущая роль в информационном обеспечении анализа принадлежит бухгалтерскому учету и отчетности, где наиболее полно отражаются хозяйственные явления, процессы, их результаты. Своевременный и полный анализ данных первичных и сводных учетных регистров и отчетности обеспечивает принятие необходимых корректирующих мер, направленных на достижение лучших результатов хозяйствования.

Чаще всего источником анализа финансового состояния предпринимательской организации является ее годовая и квартальная бухгалтерская отчетность. Это бухгалтерский баланс – форма №1, форма №2 – «Отчет о прибылях и убытках», форма №3 – «Отчет о движении капитала», форма №4 – «Отчет о движении денежных средств», форма №5 – приложение к бухгалтерскому балансу, и другие данные [3, с. 30].

Данные статистического учета и отчетности представлены во внутриведомственных и унифицированных формах статистической отчетности. Статистическая отчетность собирается и обрабатывается для обеспечения информацией, необходимой для анализа состояния развития различных отраслей экономики, для принятия управленческих решений. Данные статистической отчетности используются для выявления экономических закономерностей, тенденций на отраслевом и народнохозяйственном уровне.

Наряду с данными учетными источниками информации используются ежегодные выборочные обследования в различных отраслях хозяйства.

В современных условиях возрастает объем информации, получаемой из внеучетных источников.

Внеучетные источники информации − это документы, регулирующие хозяйственную деятельность, а также данные, характеризующие изменение внешней среды функционирования предприятия.

К внеучетным источникам информации относятся [10, с. 230]:

1) нормативные акты и документы в виде законов, указов, постановлений правительства и местных органов власти, приказов вышестоящих органов управления;

2) материалы ревизий, аудиторских и налоговых проверок;

3) решения собрания коллектива, совета трудового коллектива;

4) материалы радио, печати, телевидения, интернета и т. д.;

5) соглашения и решения арбитража и судебных органов;

6) материалы официальной переписи с финансовыми,

кредитными, страховыми учреждениями;

7) материалы специальных обследований на отдельных рабочих местах;

8) материалы периодических и специальных изданий, конференций.

Не меньшее значение в организации анализа имеет его методическое обеспечение. От того, какие методики анализа используются на предприятии, зависит его результативность. Особое значение имеет разработка собственных или адаптация готовых компьютерных программ анализа, позволяющих оперативно и комплексно исследовать результаты хозяйственной деятельности с использованием экономико-математических методов.

Сравнение, как один из способов познания, наиболее широко используется в экономическом анализе и в анализе финансовых результатов в частности. Сущность его состоит в сопоставлении однородных объектов с целью выявления черт сходства либо различий между ними. С помощью сравнения выявляется общее и особенное в экономических явлениях, устанавливаются изменения в уровне исследуемых объектов, изучаются тенденции и закономерности их развития. В анализе применяются следующие типы сравнений [6, с. 56]:

- сравнение фактически достигнутых результатов с данными прошлых периодов;

- сопоставление фактического уровня показателей с плановыми показателями;

- сравнение с утвержденными нормами расхода ресурсов;

- сравнение с лучшими результатами;

- межхозяйственный сравнительный анализ;

- сравнение со среднеотраслевыми данными или средними по министерству, объединению, концерну и др.;

- сравнение параллельных и динамических рядов;

- сравнение разных вариантов решения экономических задач;

- сопоставление результатов деятельности до и после изменения какого-либо фактора или производственной ситуации.

Сопоставимость показателей в ряде случаев может быть достигнута, если вместо абсолютных величин применить средние или относительные величины. В некоторых случаях для обеспечения сопоставимости показателей используются поправочные коэффициенты.

Экономические явления и процессы выражаются обычно в абсолютных и относительных показателях.

Абсолютные показатели отражают количественные размеры явления в единицах меры, веса, объема, продолжительности, площади, стоимости и т.д. безотносительно к размеру других явлений.

Относительные показатели показывают соотношение величины изучаемого явления с величиной какого-либо другого явления или с величиной этого явления, но взятой за другой период или по другому объекту. В анализе хозяйственной деятельности используются разные виды относительных величин: пространственного сравнения, планового задания, выполнения плана, динамики, структуры, координации, интенсивности, эффективности.

Относительная величина пространственного сравнения определяется сопоставлением уровней показателей, относящихся к различным объектам, взятым за один и тот же период или на один момент времени.

Относительная величина планового задания представляет собой отношение планового уровня показателя текущего года к фактическому его уровню в прошлом году или к среднему его уровню за три-пять предыдущих лет. Относительная величина выполнения плана – отношение между фактическим и плановым уровнем показателя отчетного периода, выраженное в процентах.

Для характеристики изменения показателей за какой-либо промежуток времени используют относительные величины динамики. Их определяют путем деления величины показателя текущего периода на его уровень в предыдущем периоде (месяце, квартале, году). Называются они темпами роста (прироста) и выражаются обычно в процентах или коэффициентах.

Относительные величины динамики могут быть базисными и цепными. В первом случае каждый следующий уровень динамического ряда сравнивается с базисным периодом, а в другом – уровень показателя следующего периода относится к предыдущему.

Показатель структуры – это относительная доля (удельный вес) части в общем, выраженная в процентах или коэффициентах. Например, удельный вес отдельных видов продукции в общем объеме производства, удельный вес управленческого персонала в общей численности работников предприятия.

Относительные величины координации представляют собой соотношение частей целого между собой, например, активной и пассивной части основных производственных фондов, собственного и заемного капитала, основных и оборотных средств т.д.

Относительными величинами интенсивности называются те, которые характеризуют степень распространенности, развития какого-либо явления в определенной среде, например, степень заболеваемости населения, процент рабочих высшей квалификации и т.д.

Относительные величины эффективности – это соотношение эффекта с ресурсами или затратами, например, прибыль на рубль затрат, на рубль выручки, на одного рабочего и др.

В практике экономической работы наряду с абсолютными и относительными показателями очень часто применяются средние величины. Они используются в анализе для обобщенной количественной характеристики совокупности однородных явлений по какому-либо признаку, т.е. одним числом характеризуют всю совокупность объектов. Например, средняя зарплата рабочих используется для обобщающей характеристики уровня оплаты труда изучаемой совокупности рабочих. С помощью средних величин можно сравнивать разные совокупности объектов, например, районы по уровню урожайности культур, предприятия по уровню оплаты труда и т.д. Широкое применение в экономическом анализе находит группировка информации – деление массы изучаемой совокупности объектов на количественно однородные группы по соответствующим признакам.

Любые результаты аналитического исследования деятельности предприятия в целом или его сегментов должны быть оформлены соответствующими документами. Это может быть аналитический отчет (пояснительная записка), справка, заключение.

Аналитический отчет (пояснительная записка) обычно составляется для внешних пользователей. Если результаты анализа предназначены для внутрихозяйственного использования, они оформляются в виде справки или заключения. Содержание аналитического отчета должно быть достаточно полным.

Содержание справки или заключения по результатам анализа, в отличие от пояснительной записки, может быть более конкретным, акцентированным на отражение недостатков или достижений, выявленных резервов, способов их освоения. Здесь может быть опущена общая характеристика предприятия и условий его деятельности.

Наиболее существенные результаты анализа могут заноситься в специально предусмотренные для этого разделы экономического паспорта предприятия. Наличие таких данных за несколько лет позволяет рассматривать результаты анализа в динамике.

1.3

Методика анализа финансовых результатов от реализации

продукции

При проведении анализа финансовых результатов деятельности организации используются:

- абсолютные значения показателей;

- их удельные веса, характеризующие структуру актива, пассива, имущества организации и запасов;

- изменения в абсолютных величинах (разница в абсолютных значениях наконец и начало отчетного периода), которые характеризуют прирост или уменьшение той или иной статьи баланса

- изменения в удельных весах (разница в удельных значениях наконец и начало отчетного периода), характеризующие динамику структуры актива, пассива баланса, имущества и запасов организации.

В процессе анализа структуры пассивов баланса определяется соотношение между заемными и собственными источниками средств организации и структура заемных средств (долгосрочных либо краткосрочных).

На основании полученных результатов, проводится оценка соотношения размеров собственных и заемных средств, определяется динамика источников собственных средств, анализируется кредиторская задолженность и ее составляющие.

Внешним проявлением финансовой устойчивости любой организации является платежеспособность – обеспечение запасов и затрат источниками формирования.

Различают четыре типа финансовой устойчивости:

1) абсолютная устойчивость финансового состояния – наличие у организации излишка собственных источников формирования запасов, что соответствует следующему неравенству по формуле (1.1).

СОС ≥ 0; СДС ≥ 0; СЗС ≥ 0 (1.1)

где СОС – излишек или недостаток собственных оборотных средств;

СДС – излишек или недостаток собственных оборотных средств и долгосрочных заемных средств;

СЗС – излишек или недостаток собственных оборотных средств и заемных средств (долгосрочных и краткосрочных).

2) нормально устойчивое финансовое состояние – запасы обеспечиваются суммой собственных средств организации и долгосрочных заемных средств, что соответствует следующему неравенству по формуле (1.2).

СОС < 0; СДС ≥ 0; СЗС ≥ 0 (1.2)

3) неустойчивое финансовое состояние – запасы обеспечиваются за счет собственных и заемных средств (долгосрочных и краткосрочных), что соответствует неравенству по формуле (1.3).

СОС < 0; СДС < 0; СЗС ≥ 0 (1.3)

4) кризисное финансовое состояние (предприятие находится на грани банкротства) – запасы не обеспечиваются источниками формирования, что соответствует неравенству по формуле (1.4).

СОС < 0; СДС < 0; СЗС < 0 (1.4)

Анализ ликвидности баланса позволяет оценить кредитоспособность организации, т. е. его способность рассчитываться по своим обязательствам.

Ликвидность определяется покрытием обязательств организации его активами, срок превращения которых в деньги соответствует сроку погашения обязательств.

По степени ликвидности активы подразделяются на следующие группы [23]:

- наиболее ликвидные активы (сумма денежных средств и краткосрочных финансовых вложений организации), НЛА;

- быстрореализуемые активы (сумма дебиторской задолженности со сроком погашения менее года и прочих активов), БРА;

- медленно реализуемые активы (сумма дебиторской задолженности со сроком погашения более года, НДС, долгосрочных финансовых вложений и запасов, за исключением расходов будущих периодов), МРА;

- трудно реализуемые активы (внеоборотные активы за вычетом долгосрочных финансовых вложений), ТРА.

По срочности обязательств пассивы подразделяются на:

- наиболее срочные обязательства (сумма кредиторской задолженности и прочих краткосрочных пассивов), НСО;

- краткосрочные пассивы (краткосрочные обязательства), КСО;

- долгосрочные пассивы (долгосрочные обязательства), ДСО;

- постоянные пассивы (сумма капитала и резервов, доходов будущих периодов, резервов предстоящих расходов и платежей, скорректированная на величину расходов будущих периодов), ПСП.

Для соблюдения абсолютной ликвидности баланса должны соблюдаться следующие неравенства по формулам (1.5 – 1.8).

НЛА ≥ НСО (1.5)

БРА ≥ КСО (1.6)

МРА ≥ ДСО (1.7)

ТРА ≤ ПСП (1.8)

Первые два неравенства характеризуют текущую ликвидность, вторые два неравенства – перспективную.

Для комплексной оценки ликвидности баланса (применяемой для выбора надежного партнера) рассчитывается коэффициент общей ликвидности баланса (Кол

). Для соблюдения ликвидности, коэффициент общей ликвидности баланса (Кол

) должен быть больше либо равен 1.

Финансовые коэффициенты рассчитываются и анализируются для исследования изменения финансового положения организации.

Наиболее важные финансовые коэффициенты, порядок их расчета, нормальные ограничения и их расчетные величины на начало и конец анализируемого периода приведены ниже:

- коэффициент автономии – коэффициент, характеризующий финансовую независимость предприятия;

- коэффициент соотношения заемных и собственных средств – коэффициент, показывающий обеспеченность предприятия собственными средствами для покрытия своих обязательств на конец периода;

- коэффициент маневренности – коэффициент, показывающий величину собственных средств предприятия, находящихся в мобильной форме (возможность маневрирования);

- коэффициент обеспеченности запасов и затрат собственными источниками формирования – коэффициент, характеризующий степень обеспеченности запасов и затрат собственными источниками формирования;

- коэффициент покрытия – коэффициент, связанный с оценкой платежных возможностей организации при условии своевременных расчетов с дебиторами и реализации (в случае необходимости) материальных оборотных средств;

- коэффициент абсолютной ликвидности – коэффициент, показывающий, какая часть краткосрочной задолженности организации может быть погашена за счет наиболее ликвидных активов;

- коэффициент ликвидности – коэффициент, характеризующий платежные возможности организации при условии своевременного расчета с дебиторами;

- коэффициент имущества производственного назначения – коэффициент, показывающий долю имущества производственного назначения в валюте баланса предприятия;

- коэффициент прогноза банкротства – коэффициент, характеризующий перспективную платежеспособность предприятия;

- показатель денежных средств в выручке – показатель дополнительно характеризует финансовый ресурс организации с точки зрения его качества (ликвидности). Доля денежных средств отражает уровень бартерных (зачетных) операций в расчетах и в этой части дает представление о конкурентоспособности и степени ликвидности продукции организации, а также об уровне менеджмента и эффективности, работы маркетингового подразделения организации. От величины этого показателя в значительной мере зависит возможность своевременного исполнения организацией своих обязательств, в том числе исполнение обязательных платежей в бюджеты и внебюджетные фонды;

- степень платежеспособности общая – коэффициент, характеризующий общую ситуацию с платежеспособностью организации, объемами ее заемных средств и сроками погашения задолженности организации перед ее кредиторами. Структура долгов и способы кредитования организации характеризуются распределением показателя “степень платежеспособности общая” на коэффициенты задолженности по кредитам банков и займам, другим организациям, фискальной системе, внутреннему долгу. Перекос структуры долгов в сторону товарных кредитов от других организаций, скрытого кредитования за счет неплатежей фискальной системе государства и задолженности по внутренним выплатам отрицательно характеризует хозяйственную деятельность организации;

- коэффициент задолженности по кредитам банков и займам;

- коэффициент задолженности другим организациям;

- коэффициент задолженности фискальной системе;

- коэффициент внутреннего долга;

- степень платежеспособности по текущим обязательствам – коэффициент, характеризующий ситуацию с текущей платежеспособностью организации, объемами ее краткосрочных заемных средств и сроками возможного погашения текущей задолженности организации перед ее кредиторами;

- собственный капитал в обороте – коэффициент, характеризующий финансовую устойчивость организации;

- коэффициент обеспеченности оборотными средствами. Показатель оценивает скорость обращения средств, вложенных в оборотные активы. Показатель дополняется коэффициентами оборотных средств в производстве и в расчетах, значения которых характеризуют структуру оборотных активов организации;

- коэффициент оборотных средств в производстве характеризует оборачиваемость товарно-материальных запасов организации;

- коэффициент оборотных средств в расчетах определяет скорость обращения оборотных активов организации, не участвующих в непосредственном производстве. Показатель характеризует в первую очередь средние сроки расчетов с организацией за отгруженную, но еще не оплаченную продукцию, то есть определяет средние сроки, на которые выведены из процесса производства оборотные средства, находящиеся в расчетах.

Анализ финансовых результатов включает в себя оценку динамики показателей прибыли, рентабельности и деловой активности предприятия. Он позволяет сделать выводы о динамике изменения удельного веса прибыли в выручке, о темпе прироста прибыли и себестоимости, а также проводится структурный анализ прибыли.

Анализ рентабельности проводится также посредством расчета коэффициентов рентабельности, в результате которого делается вывод о качестве активов организации, рентабельности доходных вложений и собственного капитала.

Значения показателей рентабельности целесообразно анализировать в динамике и сопоставлять с показателями аналогичных организаций. Каждый участник проекта может иметь собственное представление о предельных значениях показателей рентабельности, свидетельствующих о неблагоприятном финансовом положении организации. Однако в любом случае эти предельные значения существенно зависят от технологии производства и структуры цен на продукцию, а также потребляемых ресурсы.

Значение показателя эффективности внеоборотного капитала, меньшее, чем значение аналогичного среднеотраслевого показателя, может характеризовать недостаточную загруженность имеющегося оборудования, в том случае если рассматриваемый период организация не приобрела новых дорогостоящих основных средств. В то же время чрезмерно высокие значения показателя эффективности внеоборотного капитала могут свидетельствовать как о полной загрузке оборудования и отсутствии резервов, так и о значительной степени физического и морального износа устаревшего производственного оборудования.

Основную часть прибыли, предприятия получают от реализации продукции и услуг.

Размер прибыли от реализации продукции зависит:

- от методов списания безнадежных долгов;

- от принятой оценки товарно-материальных ценностей;

- от методов начисления амортизации основных фондов и нематериальных активов;

- от изменения сроков погашения расходов будущих периодов, сокращение которых ведет к росту себестоимости продукции отчетного периода.

Прибыль от реализации продукции (работ, услуг) – разница между выручкой от реализации продукции в действующих ценах (без НДС и акцизов) и затратами на производство и реализацию продукции. Рассчитывается по формуле (1.9).

ПрQ = Вр – Ср – Рк – Ру (1.9)

где ПрQ – прибыль от реализации продукции (работ, услуг);

Вр – выручка от реализации (без НДС и акцизов);

Ср – себестоимость реализации продукции (работ, услуг);

Рк – расходы коммерческие;

Ру – расходы управленческие.

Анализ прибыли от реализации предполагает не только общую оценку динамики выполнения плана по прибыли от реализации, но и оценку различных факторов, воздействующих на величину и динамику прибыли от реализации.

На прибыли от реализации оказывается влияние изменение следующих факторов:

1) изменение продажных цен на товары и тарифов на услуги и работы;

2) изменение полной себестоимости объемов реализации;

3) изменение объема реализации;

4) изменение структуры и ассортимента реализованной продукции.

Изменение продажных цен на товары и тарифов на услуги и работы прямо пропорционально влияют на изменение прибыли, т. е. с увеличением уровня цен сумма прибыли возрастает, и наоборот. Себестоимость продукции находится в обратной зависимости: увеличение себестоимости снижает прибыль, и наоборот.

Объем реализации продукции (работ, услуг) может оказывать различное влияние на сумму прибыли.

При увеличении объема реализации убыточной продукции сумма прибыли снижается, а рентабельность увеличивается.

Изменение структуры и ассортимента выпускаемой продукции также оказывает различное влияние на величину прибыли. С увеличением доли рентабельных изделий в общем объеме ее реализации сумма прибыли возрастает, и наоборот.

Для того чтобы проанализировать прибыль от реализации продукции (работ, услуг), необходимо дать общую оценку изменения прибыли. Изменение прибыли рассчитывается по формуле (1.10).

± П = П1 – П0 (1.10)

где ±П – изменение прибыли;

П0, П1 – прибыль базисного и отчетного периодов.

Затем необходимо определить количественное влияние изменений факторов.

Расчет влияния на прибыль изменений продажных цен на реализованную продукцию определяется как разница между реализацией в отчетном году в ценах отчетного года и реализацией в отчетном году в ценах базисного года (через выручку от реализации). Изменение прибыли за счет изменения цены рассчитывается по формуле (1.11).

±Пz = ∑q1z1 – ∑q0z0 (Vрп1 – Vрп0) (1.11)

где ±Пz – изменение прибыли за счет изменения цены;

∑q1z1, ∑q0z0 – соответственно объем реализации в отчетном и базисном году;

Vрп1, Vрп0 – соответственно объем реализации в отчетном и базисном году.

Расчет влияния на прибыль изменений себестоимости (за счет структурных сдвигов в составе продукции) определяется как разница между фактической себестоимостью реализованной продукции отчетного года и себестоимостью реализованной продукции отчетного периода в ценах и условиях базисного года (через затраты на производство реализованной продукции). Изменение прибыли за счет изменения себестоимости рассчитывается по формуле (1.12).

±Пс = Сzо.от – Сzб.от (1.12)

где ±Пс – изменение прибыли за счет изменения себестоимости;

Сzо.от – фактическая себестоимость реализованной продукции отчетного года;

Сzб.от – себестоимость реализованной продукции отчетного года в ценах базисного года.

Расчет влияния на прибыль изменений в объеме и структуре определяется как разница между прибылью от реализации, исчисленной по ценам и себестоимости базисного года на фактический объем реализации, и прибылью базисного года (или плановой величиной). Изменение прибыли за счет изменения объема и структуры рассчитывается по формуле (1.13).

±Пv и стр. = Прvф.zб – Прzб (1.13)

где ±Пv и стр. – изменение прибыли за счет изменения объема и структуры;

Прvф.zб – прибыль от реализации на фактический объем в ценах и себестоимости базисного года;

Прzб – прибыль, исчисленная при всех базисных или плановых показателях.

Чтобы найти влияние только объема продаж, необходимо определить влияние объема через коэффициент роста реализации продукции (Кр), т. е. определить процент выполнения плана по реализации продукции в оценке по плановой себестоимости или в натуральном исчислении. Рассчитывается по формуле (1.14) и (1.15).

±Пv = П0Кр – П0 = П0 (Кр – 1) (1.14)

Кр = qф / qпл (1.15)

где ±Пу – изменение прибыли за счет изменения объема реализации;

П0 – балансовая прибыль;

Кр – коэффициент роста объема реализованной продукции;

qф, qпл – фактический плановый выпуск продукции в условно-натуральном выражении [10, с. 240].

Глава 2 Анализ финансовых результатов ЗАО «Управление механизации и автотранспорта»

2.1 Характеристика предприятия, основные виды деятельности

Закрытое акционерное общество «Управление механизации и автотранспорта» создано в 1967 году, путем реорганизации в форме выделения ОАО ПМСП «Электрон» в соответствии с Гражданским Кодексом РФ, федеральным законом «Об акционерных обществах». Акционером ЗАО «Управление механизации и автотранспорта» является Открытое акционерное общество «Производственное монтажно – строительное предприятие «Электрон»», место нахождения: 630075, г. Новосибирск, ул. Танковая, 72, зарегистрировано Новосибирской городской регистрационной палатой 23.12.92г., свидетельство № Гр.178 в реестре за № 9761.

Уставный капитал общества образован на основе имущества, переданного ОАО ПМСП «Электрон» по акту приема передачи. Размер уставного капитала составляет 450 тыс. руб. и разделен на 450 обыкновенных именных акций номинальной стоимостью 1 000 рублей каждая.

Основными видами деятельности общества являются:

ЗАО «Управление механизации и автотранспорта» оказывает следующие виды работ, услуг:

1) Оказание услуг по перевозке грузов и пассажиров, услуги строительных и специальных машин и механизмов. Для выполнения услуг общество имеет следующие виды техники:

- грузовые автомобили: ЗИЛ, МАЗ. КАМАЗ, КРАЗ, газель бортовая – 20 единиц;

- автобусы: Икарус, ПАЗ, ЛАЗ, микроавтобус ГАЗель – 9 единиц;

- спецтехника: краны, экскаваторы, бульдозеры, снегопогрузчики, автогрейдеры, автотопливозаправщики, ямобур, компрессор, автовышка, автопогрузчик – 20 единиц;

2) оказание услуг по перевозке грузов в междугороднем сообщении.

Для выполнения услуг общество имеет 2 грузовых седельные тягача Фрейтлайнер с полуприцепами;

3) техническое обслуживание, текущий и капитальный ремонт узлов, агрегатов, молочных емкостей, диагностика автотранспорта. Для ремонта автотранспорта имеется бокс 450 кв.м., две смотровые ямы, цех по капитальному ремонту двигателей, мостов, КПП, шиномонтажный цех, аккумуляторный цех, цех подготовки и покраски автомобилей, цех диагностики и ремонта легковых автомобилей площадью 75 кв.м., станки для расточки блоков, шлифовки коленчатых валов и головок блока, стенд для обкатки двигателей, мостов;

4) реализация ГСМ на территории предприятия находится автозаправочная станция, которая круглосуточно производит реализацию бензина Аи-95, Аи-92, Аи-80 и дизтоплива. Реализация ГСМ производится частным лицам за наличный расчет и юридическим лицам по талонам и заправочным ведомостям;

5) аренда офисных и производственных помещений;

6) услуги производственного характера (обслуживание оборудования сторонних владельцев, линии связи, подстанций тепловых сетей и т. д.).

2.2 Анализ финансовых результатов деятельности предприятия

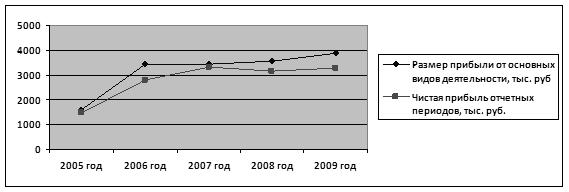

Динамика финансовых результатов за 2005 – 2009гг. рассмотрена в таблице 2.1 и на рисунке 2.1.

Таблица 2.1 – Динамика финансовых результатов за 2005 – 2009 гг.

| Показатели |

2005г. |

2006г. |

2007г. |

2008г. |

2009г. |

| 1 |

2 |

3 |

4 |

5 |

6 |

| Размер прибыли от основных видов деятельности, тыс. руб. |

1585 |

3432 |

3422 |

3541 |

3890 |

| Чистая прибыль отчетных периодов, тыс. руб. |

1463 |

2800 |

3315 |

3171 |

3294 |

Рисунок 2.1 – Динамика финансовых результатов за 2005 – 2009гг.

За рассматриваемый период динамика имеет тенденцию к повышению. Размер прибыли от основных видов деятельности в 2009 году составил 3890 тыс. руб., по отношению к 2008 году прибыль от основных видов деятельности увеличилась 349 тыс. руб. Сравнивая с предыдущими годами прибыль от основных видов деятельности, постоянно увеличивалась, кроме 2007 года, там наблюдался незначительный спад.

Чистая прибыль отчетных периодов в 2009 году составила 3294 тыс. руб., по отношению к 2008 году чистая прибыль отчетных периодов увеличилась на 123 тыс. руб. Сравнивая с предыдущими годами, наибольшее увеличение чистой прибыли отчетных периодов наблюдается в 2007году. Более наглядно это видно на рисунке 2.1.

Чистая прибыль формируется преимущественно из прибыли от продаж и тех объективных и субъективных факторов, которые воздействуют на изменение ее величины. Поэтому рекомендуется проводить анализ прибыли от реализации продукции в отчетном году по сравнению с предыдущим, учитывая ее изменение под воздействием факторов, оказавших либо положительное, либо отрицательное влияние.

Баланс позволяет дать общую оценку изменения всего имущества предприятия, выделить в его составе оборотные активы и внеоборотные активы, изучить структуры имущества. Под структурой понимается отдельное соотношение отдельных групп имущества и статей внутри этих групп [10, с. 280].

Рассмотрим внеоборотные активы предприятия. Основные средства организации можно рассмотреть в таблице 2.2.

Таблица 2.2 – Основные средства организации

| Наименование |

Стоимость на начало года, тыс. руб. |

Стоимость на конец года, тыс. руб. |

Отклонение, тыс. руб. |

| 1 |

2 |

3 |

4 |

| Здания |

16305 |

16305 |

0 |

| Сооружения |

3207 |

3633 |

+426 |

| Машины и оборудование |

1675 |

1690 |

+15 |

| Транспортные средства |

3889 |

5120 |

+1231 |

| Производственный и хозяйственный инвентарь |

146 |

146 |

0 |

| Итого |

25222 |

26894 |

+1672 |

Увеличение стоимости основных средств по группе Сооружения на 426 тыс. руб. произошло за счет увеличения первоначальной стоимости автозаправочной станции, вследствие произведенной реконструкции.

Увеличение стоимости основных средств по группе Машины и оборудование на 15 тыс. руб. произошло за счет покупки системного блока для установки серверной части программы 1 С:Предприятие – 8.1 в сумме 24 тыс. руб., и продажи двух сверлильных станков с первоначальной стоимостью 9 тыс. руб.

Увеличение стоимости основных средств по группе Транспортные средства произошло за счет приобретения грузового седельного тягача марки Фрейтлайнер стоимостью 1060 тыс. руб. и включения в состав основных средств грузового седельного тягача марки Фрейтлайнер, приобретенного в июле 2007 года по договору лизинга, в связи с досрочным расторжением данного договора в сумме 312 тыс. руб. В декабре 2009 года произведено списание двух автобусов марки ЛАЗ – 695 первоначальной стоимостью 41 тыс. руб. и 61 тыс. руб., и автомобиля марки ГАЗ – 330210 первоначальной стоимостью 39 тыс. руб. по причине физического износа узлов и агрегатов, и нецелесообразностью проведение восстановительного ремонта.

А так же рассмотрим оборотные активы предприятия.

По строке 211 «Сырье, материалы и другие аналогичные ценности» формы № 1 (см. приложение А) отражены материалы, находящиеся на складах предприятия, в сумме 1136 тыс. руб., в т.ч.:

- запасные части – 595 тыс. руб.;

- масла – 11 тыс. руб.;

- инвентарь и хозяйственные принадлежности – 318 тыс. руб.;

- специальная одежда – 9 тыс. руб.;

- топливо в баках автотранспорта – 65 тыс. руб.;

- прочие материалы – 138 тыс. руб.

По строке 214 «Готовая продукция и товары для перепродажи» формы № 1 (см. приложение А) отражены остатки ГСМ, находящиеся в резервуарах АЭС, в сумме 873 тыс. руб.

По строке 260 «Денежные средства» формы № 1 (см. приложение А) отражены остатки денежных средств в кассе организации и на банковских счетах в сумме 2500 тыс. руб., в т.ч.:

- касса – 13 тыс. руб.;

- основной расчетный счет в банке Филиал «Новосибирский» ЗЛО «ГЛОБЭКСБАНК» – 947 тыс. руб.;

- расчетный счет в банке ЗЛО «Сибконтактбанк» – 340 тыс. руб.;

- депозитный счет в банке Филиал «Новосибирский» ЗЛО «ГЛОБЭКСБАНК» – 1200 тыс. руб.

Объем выполненных работ, услуг за 2009 год составил 42 452 тыс. руб. Спад объема по сравнению с 2008 годом составил 7 577 тыс. руб. – 15,%.

Доходы предприятия по обычным видам деятельности:

1) Объемы по автобусам были выполнены за счет заключения договоров с такими организациями, данные по организациям указаны в таблице 2.3.

Таблица 2.3 – Объемы по автобусам

| № п/п |

Наименование организации |

Оборот, руб. |

| 1 |

2 |

3 |

| 1. |

Бетон |

211 101,00 |

| 2. |

Газпромнефть - Новосибирск |

960 280,00 |

| 3. |

ЖКХ-Гарант |

346 330,00 |

| 4. |

СНТ Импульс |

100 000,00 |

| 5. |

Ариал-Сиб |

31 200,00 |

| 6. |

КПД-Газстроймонтаж |

256 150,00 |

| 7. |

Лама |

549 990,00 |

| 8. |

МеталлИнвест |

475 296,50 |

| 9. |

МУ «ХЭС» отдел образования Администрации Заельцовского района |

400 970,00 |

| 10. |

МУЗ Городская клиникаческая больница № 1 |

81 190,00 |

| 11. |

НГУЭУ |

64 600,00 |

| 12. |

НСТ Волна |

125 000,00 |

| 13. |

НСТ Звезда |

125 000,00 |

| 14. |

НСТ Кирпичник |

125 000,00 |

| 15. |

НСТ Ромашка-1 |

125 000,00 |

| 16. |

НСТ Рябинка |

125 000,00 |

| 17. |

НСТ Север |

125 000,00 |

| 18. |

НСТ Приобье |

1 000 000,00 |

| 19. |

Россиб Фармация |

2 429 360,00 |

| 20. |

СК Эверест-Н |

42 160,00 |

| 21. |

Строймонтаж |

328 447,00 |

| 22. |

ТБМ-Сибирь |

324 420,00 |

| 23. |

ФауБеХа-Сиб |

209 468,72 |

| 24. |

ФГОУ СПО СПК |

45 000,00 |

| 25. |

ФСБ |

85 400,00 |

| 26. |

НСТ Черемушки |

269 400,00 |

| 27. |

СНТ Электрон |

168 300,00 |

| 28. |

Эльдорадо |

1 249 935,00 |

2) Объем междугородних перевозок в 2009 году составил 3 519 тыс. руб.

Заключены договора на междугородние перевозки со следующими организациями, данные по организациям указаны в таблице 2.4.

Таблица 2.4 – Объемы междугородних перевозок

| № п/п |

Наименование организации |

Объем, руб. |

| 1. |

БаРМ |

32 426,80 |

| 2. |

ГлобалГруз |

93 000,00 |

| 3. |

ЗЭМИ – 1 Электрон |

130 000,00 |

| 4. |

МеталлИнвест |

185 000,00 |

| 5. |

Старвей |

61 000,00 |

| 6. |

ФауБеХа-Сиб |

3 083 000,00 |

| 7. |

ТЭК Автокомпас |

54 000,00 |

3) Объемы услуг по ремонту и тех. обслуживанию автотранспорта за 2009 год составили 3 291 тыс. руб.

Заключены договора на ремонт и техническое обслуживание со следующими организациями, данные по организациям указаны в таблице 2.5.

Таблица 2.5 – Объемы услуг по ремонту и техническому обслуживанию

| № п/п |

Наименование организации |

Объем, руб. |

| 1. |

Беллос |

250 716,00 |

| 2. |

Верх-Карасук |

128 000,00 |

| 3. |

Колхоз имени Коминтерна |

135 000,00 |

| 4. |

Лавина |

96 311,60 |

| 5. |

Маршанское |

195 000,00 |

| 6. |

МеталлИнвест |

424 800,00 |

| 7. |

Микрон-Строй |

40 071,00 |

| 8. |

МОУ Волчанская СОШ |

51 400,00 |

| 9. |

Племзавод Медведский |

125 000,00 |

| 10. |

СибЛес |

257 989,38 |

| 11. |

Совхоз Морской |

127 000,00 |

| 12. |

Стрела |

821 364,00 |

4) Рост объемов реализации ГСМ на 300 тыс. руб. произошел в связи с проведенной реконструкцией въезда на АЗС; установлением режима работы АЗС – круглосуточно и без выходных дней.

5) Прибыль от реализации МПЭ в сумме 12 тыс. руб. получена от продажи неликвидных запчастей и материалов.

6) Прибыль от реализации основных фондов в сумме 9 тыс. руб. получена от реализации невостребованного на предприятии и не пригодного к эксплуатации сверлильного оборудования.

7) Прибыль от услуг производственного характера в сумме 610 тыс. руб. получена за счет увеличения объемов услуг по обслуживанию оборудования ООО «ФауБеХа-Сиб», ООО «Спецдеталь», ООО «Металлинвест», ООО «Стрела», а также привлечения организаций для заключения договоров на тех. мед. контроль при наличии лицензии ЗАО «УМиАТ», снижения затрат по содержанию энергохозяйства, линии связи.

8) Увеличение прибыли за 2009 год по аренде произошло за счет:

- увеличения стоимости 1 м2

площади на 10 %;

- снижение затрат по потреблению электроэнергии, воды, теплоэнергии (произведена замена труб теплотрассы), установка энергосберегающих приборов;

- постоянный контроль со стороны ОГМ за расходом теплоэнергии и электроэнергии, (снижение потребления по выходным дням и в ночное время).

Прочие доходы предприятия, рассмотрены в таблице 2.6.

Таблица 2.6 – Прочие доходы

| № п/п |

Наименование доходов |

Сумма, тыс. руб. |

| 1 |

2 |

3 |

| 1. |

Возмещение материального ущерба, причиненного имуществу предприятия, согласно договора о материальной ответственности |

23,6 |

| 2. |

Возмещение госпошлины по судебным делам |

39,0 |

| 3. |

Проценты по договору банковского вклада |

66,6 |

| 4. |

Оприходованы запчасти и узлы с капитального ремонта |

11,4 |

| 5. |

Оприходованы запчасти от списания ОС |

205,2 |

| 6. |

Получено страховое возмещение по договору страхования КАСКО |

980,3 |

| 7. |

Выручка от реализации ТМЦ, ОС |

56,0 |

| 8. |

Компенсация арендаторами недоиспользованной электроэнергии |

10,2 |

| 9. |

Прочие доходы (процент по ссуде, выданной сотрудникам предприятия согласно коллективного договора; возмещение затрат на обучение сотрудником при увольнении) |

7,5 |

| Итого |

1399,8 |

Доходы и расходы по обычным видам деятельности за 2009 год по видам затрат, представлены в таблице 2.7.

Таблица 2.7 – Доходы и расходы по обычным видам деятельности за 2009 год по видам затрат

Вид деятельности Вид деятельности

Наи-

менова-

ние ста-

тей доходов,

расходов и

финансовые

результаты

|

Итого |

Авто

Транс-портные услуги

всего в т. ч.

|

Междуго-

родние

перевозки

|

Капитал-

льный

ремонт, ТО

|

АЗС |

Арендная плата |

Услуги

производс-

твенного

характера

|

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

| Доходы, тыс. руб. |

42452 |

13081 |

3519 |

3293 |

11342 |

10855 |

3881 |

| Расходы, тыс. руб. |

8562 |

11694 |

3278 |

2925 |

10779 |

9894 |

3270 |

| Заработная плата |

12080 |

5219 |

829 |

1098 |

506 |

3568 |

1689 |

| Начисление на заработную плату |

3017 |

1319 |

203 |

276 |

132 |

833 |

457 |

| Амортизация |

710 |

74 |

82 |

21 |

165 |

365 |

3 |

| Материальные затраты |

12568 |

1306 |

624 |

343 |

9900 |

329 |

66 |

| Услуги производственного характера |

1150 |

265 |

62 |

122 |

42 |

369 |

291 |

| Лизинг |

1049 |

--- |

1049 |

--- |

--- |

--- |

--- |

| Энергозатраты |

4059 |

362 |

175 |

751 |

23 |

2383 |

365 |

| Расходы на все виды ремонтов |

985 |

227 |

79 |

79 |

--- |

512 |

89 |

| Франчайзинг |

1028 |

139 |

82 |

82 |

--- |

599 |

126 |

| Аренда земли |

1313 |

302 |

45 |

105 |

11 |

826 |

23 |

| Прочие расходы |

603 |

236 |

48 |

48 |

--- |

106 |

164 |

| Валовая прибыль, тыс. руб. |

3890 |

1387 |

241 |

368 |

563 |

961 |

611 |

| Чистая прибыль, тыс. руб. |

3112 |

1109,6 |

192,8 |

294,4 |

450,4 |

769,6 |

488 |

| Рентабельность, % |

7,4 |

8,4 |

5,4 |

8,9 |

5,1 |

7,3 |

12,8 |

Прочие расходы предприятия, рассмотрены в таблице 2.8.

Таблица 2.8 – Прочие расходы

| № п/п |

Наименование расходов |

Сумма, тыс. руб. |

| 1 |

2 |

3 |

| 1. |

Услуги банка |

85,5 |

| 2. |

Оплата госпошлины по судебным делам |

34,0 |

| 3. |

Налог на имущество |

211,5 |

| 4. |

Возмещение лизинговой компании налога на прибыль, начисленного с полученного страхового возмещения |

140,1 |

| 5. |

Включены в прочие расходы затраты на лизинг за 2009 год, по расторгнутому договору лизинга |

570,4 |

| 6. |

Доставка спецкорресподенции |

10,3 |

| 7. |

Комиссия по договору лизинга |

16,3 |

| 8. |

Возмещение затрат на обучение главного бухгалтера |

29,8 |

| 9. |

Прочие расходы (штраф в ГИБДД; материальный ущерб; услуги нотариуса; услуги сотовой связи; неустойка по условиям договора) |

38,1 |

| Итого |

1136,0 |

Среднегодовая численность человек работающих на предприятии и заработная плата за 2009 год, рассмотрена в таблице 2.9.

Таблица 2.9 – Среднегодовая численность человек, работающих и заработная плата за 2009 год

| Показатель |

2008 г. |

2009 г. |

Абсолютное изменение |

Относительное изменение, % |

| 1 |

2 |

3 |

4 |

5 |

| Среднесписочная численность, чел. |

71 |

68 |

– 3 |

96 |

| Начисленная заработная плата, тыс. руб. |

14856 |

12758* |

– 2098 |

86 |

| Средняя заработная плата (без учета работающих по договору подряда), тыс. руб. |

18,48 |

16,53 |

– 1,95 |

89 |

Примечание * – ЗАО «УМиАТ» участвует в программе Центра занятости населения Новосибирской области по организации оплачиваемых общественных работ, которой предусмотрена компенсация работодателю расходов на выплату заработной платы (с учетом районного коэффициента и начислений на фонд оплаты труда)

За период с апреля по декабрь фонд заработной платы работников, занятых на общественных работах, составил 471 тыс. рублей.

В мае, июне 2009 года была произведена реконструкция АЗС собственными силами. Заработная плата, начисленная за выполнение работ по реконструкции, составила 207 тыс. руб.

Данная заработная плата не относится на себестоимость и не отражена в составе прямых и косвенных расходов.

Снижение фонда заработной платы за 2009 год на 2098 тыс. руб. можно объяснить несколькими причинами:

- уменьшение численности работающих на 3 человека привело к снижению начисленной заработной платы приблизительно на 523 тыс. руб.;

- уменьшение объемов автоуслуг привело к уменьшению фонда оплаты труда по подразделениям автоколонна и участок междугородних перевозок, т. к. в данных подразделениях используется повременно-премиальная система оплаты труда, в среднем на 1300 тыс. руб.;

- в период октябрь – декабрь 2009 года из-за специфики работ (водители, машинисты работают на улице) наблюдалось значительное увеличение случаев временной нетрудоспособности работников (простудные заболевания), что привело к снижению начисленной заработной платы примерно на 275 т. руб.

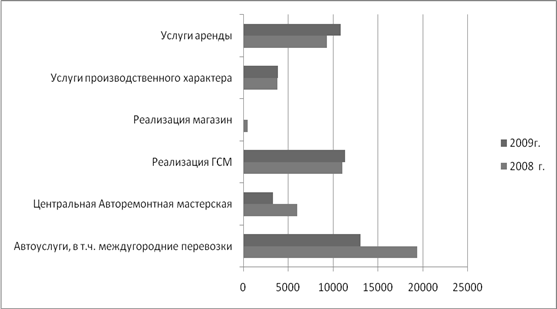

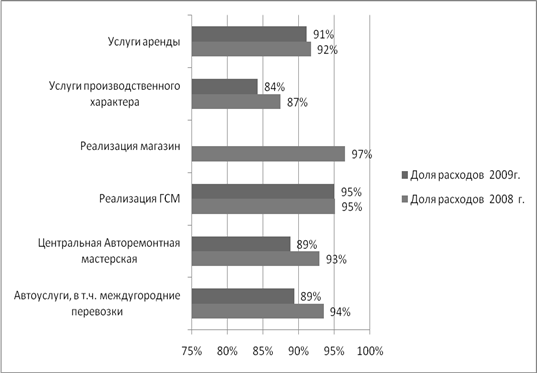

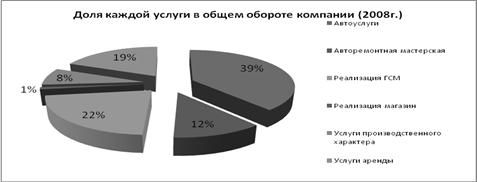

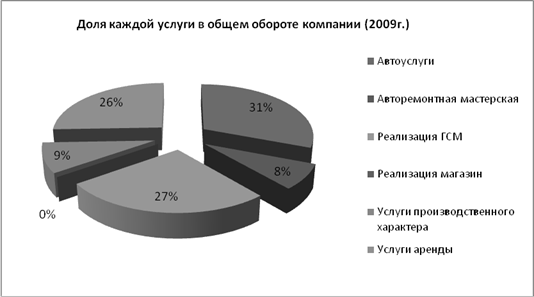

Результаты финансово – хозяйственной деятельности ЗАО « УМиАТ» за 2009 год по основным видам деятельности, рассмотрены в таблице 2.10.

Таблица 2.10 – Результаты финансово – хозяйственной деятельности ЗАО « УМиАТ» за 2009 год по основным видам деятельность

| № п/п |

Наименова-

ние

|

Доходы, тыс. руб. |

Расходы, тыс. руб. |

Прибыль до налогообл, тыс. руб. |

Чистая прибыль, тыс. руб. |

Рентабе-

льность,

%

|

| 200 г. |

2009г. |

2008г. |

2009г. |

2008г. |

2009г. |

2008 г. |

2009г. |

2008 г. |

2009г. |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

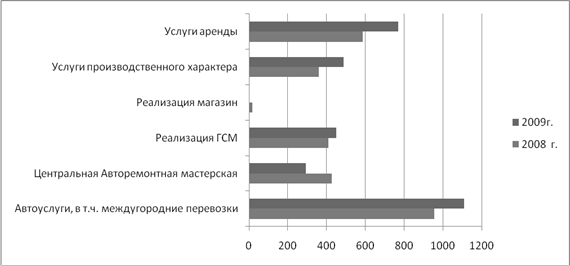

| 1 |

Автоуслуги,

в т.ч.

|

19369 |

13081 |

18112 |

11694 |

1257 |

1387 |

956 |

1109,6 |

7,5 |

8,4 |

| 1.1 |

Междугоро-

дние перевозки

|

4553 |

3519 |

4360*

|

3278 **

|

193 |

241 |

147 |

192,8 |

4,3 |

5,4 |

| 2 |

Центральная

Авторемонт-

ная масте-

рская

|

6022 |

3293 |

5596 |

2925 |

426 |

368 |

426 |

294,4 |

7,1 |

8,9 |

| 3 |

Реализация ГСМ |

11042 |

11342 |

10504 |

10779 |

538 |

563 |

409 |

450,4 |

4,3 |

5,1 |

| 4 |

Реализация магазин |

488 |

--- |

471 |

--- |

17 |

--- |

17 |

--- |

3,5 |

--- |

| 5 |

Услуги производст-венного характера |

3776 |

3881 |

3303 |

3271 |

473 |

610 |

360 |

488 |

12,5 |

12,8 |

| 6 |

Услуги аренды |

9332 |

10855 |

8561 |

9894 |

771 |

961 |

586 |

769,6 |

7,1 |

7,3 |

| 7 |

Итого |

50029 |

42452 |

46674 |

38563 |

3355 |

3889 |

2769 |

3111 |

5,9 |

7,4 |

Примечание * – (в т.ч. лизинг 1703)

Примечание ** – (в т.ч. лизинг 1049)

2.3 Анализ дебиторской и кредиторской задолженности, а так же

прибыли и ликвидности предприятия

Состояние дебиторской и кредиторской задолженности, их размеры и качество оказывают сильное влияние на финансовое состояние хозяйствующих субъектов.

Основными задачами анализа дебиторской и кредиторской задолженности является [10, с. 294]:

- определение величины задолженности;

- установление причин возникновения задолженности;

- определение мероприятий по укреплению платежной дисциплины.

Состав дебиторской и кредиторской задолженности предприятия.

Дебиторская задолженность в сумме 7464 тыс. руб. в т.ч.:

- задолженность по лизингу – 483 тыс. руб.;

- задолженность лизинговой компании по страховому возмещению в связи с возникновением страхового случая – 765 тыс. руб.;

- покупатели и заказчики – 3535 тыс. руб. (см. приложение А);

- поставщики и подрядчики – 723 тыс. руб. (см. приложение Б);

- прочие дебиторы – 955 тыс. руб. (в т.ч. НДС с авансов полученных – 154 тыс. руб.) (см. приложение В);

- бюджет и внебюджетные фонды – 1003 тыс. руб.

Дебиторская задолженность перед бюджетом составляет 639 тыс. руб., в т.ч.:

- налог на прибыль организаций – 348 тыс. руб.;

- аренда земли – 291 тыс. руб.

Дебиторская задолженность перед внебюджетными фондами составляет 364 тыс. руб. по фонду социального страхования.

Кредиторская задолженность в сумме 3703 тыс. руб., в т. ч.:

- задолженность перед персоналом организации 698 тыс. руб.;

- покупатели и заказчики – 1029 тыс. руб. (см. приложение А);

- поставщики и подрядчики – 126 тыс. руб. (см. приложение Б);

- прочие кредиторы – 86 тыс. руб. (см. приложение В);

- бюджет и внебюджетные фонды – 1764 тыс. руб.

Кредиторская задолженность перед бюджетом составляет 1611 тыс. руб., в т. ч.:

- налог на доходы физических лиц – 144 тыс. руб. (оплата произведена в январе 2010 года);

- налог на добавленную стоимость – 1310 тыс. руб. (в т. ч. 340 тыс. руб. были перечислены платежным поручением № 1197 от 05.11.2008г.), о чем свидетельствует штамп банка на платежном поручении о списании денежных средств с расчетного счета, однако Инспекция Федеральной налоговой службы по Калининскому району г. Новосибирска не признает обязанность по уплате налога исполненной, в связи с тем, что соответствующая сумма в бюджет не поступила, т. к. 20.11.2008г. у банка была отозвана лицензия и банк был признан банкротом. ВАС запретил признавать зависшие налоги недоимкой (решение ВАС РФ от 25.12.2009г. К ВАС 17582/08); 646 тыс. руб. оплачено в январе и феврале 2010 года, 323 тыс. руб. срок оплаты до 20 марта 2010г.);

- транспортный налог – 83 тыс. руб. (оплата произведена в феврале 2010 года);

- налог на имущество – 58 тыс. руб. (оплата произведена в феврале 2010 года);

- экология – 16 тыс. руб. (оплата произведена в феврале 2010 года).

Кредиторская задолженность перед государственными внебюджетными фондами составляет 153 тыс. руб., в т.ч.:

- пенсионное обеспечение – 137 тыс. руб. (оплата произведена в январе 2010 года);

- обязательное медицинское страхование – 16 тыс. руб. (оплата произведена в январе 2010 года).

Информация об использовании чистой прибыли предприятия.

Чистая прибыль количественно представляет собой разность между общей суммой прибыли и суммой внесенных в бюджет налогов из прибыли, экономических санкций и других обязательных платежей предприятия, покрываемых за счет прибыли [10, с. 246].

Чистая прибыль по итогам деятельности за 2008 год составила, в сумме 3241,0 тыс. руб., а также недоиспользованная прибыль за 2007 год, составила в сумме 85,0 тыс. руб. согласно Протокола 8/УМиАТ от 11 марта 2008г. направлена на… Направление используемой прибыли можно посмотреть в таблице 2.11.

Таблица 2.11 – Использование прибыли

| № п/п |

Направление использования прибыли |

Лимит использования, тыс. руб. |

Фактическое использование, тыс. руб. |

«+» Остаток/

«-»

Перерасход

|

| 1 |

2 |

3 |

4 |

5 |

| 1. |

Выплата дивидендов акционеру ОАО ПМСП «Электрон» |

326,0 |

326,0 |

--- |

| 2. |

Цели потребления социальные нужды |

600,0 |

609,4 |

-9,4 |

| 3. |

Приобретение основных средств |

500,0 |

1485,0 |

-985,0 |

| 4. |

Выкуп земельного участка |

1900,0 |

--- |

+1900,0 |

| 5. |

Итого |

3326,0 |

2420,4 |

+905,6 |

Перерасход распределенной прибыли на цели потребления, социальные и иные нужды произошел за счет выплаты материальной помощи на лечение сотрудников, приобретение дорогостоящих лекарств.

Перерасход распределенной прибыли на приобретение основных средств возник за счет страхового возмещения в сумме 970 тыс. руб.

Страховой случай признан страховой компанией НФ ОАО САК «Энергогарант» на основании заключения специалиста № 54 от 20.05.2009 г. Судебно – экспертного учреждения Федеральной противопожарной службы «Испытательная пожарная лаборатория по Иркутской области».

За счет средств страхового возмещения и части использования распределенной прибыли было приобретено новое транспортное средство стоимостью 1059 тыс. руб.

Показатели ликвидности баланса предприятия.

Задача анализа ликвидности баланса в ходе анализа финансового состояния предприятия возникает в связи с необходимостью давать оценку кредитоспособности предприятия, т. е. его способности своевременно и полностью рассчитываться по всем своим обязательствам, так как ликвидность – это способность предприятия оплатить свои краткосрочные обязательства, реализуя свои текущие активы [23].

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенным в порядке возрастания сроков погашения.

Все активы фирмы в зависимости от степени ликвидности, т.е. скорости превращения в денежные средства, можно условно разделить на несколько групп. Пассивы группируются по степени срочности их оплаты. Что показано в таблице 2.12.

Таблица 2.12 – Ликвидность баланса

| АКТИВ |

ПАССИВ |

| Определение |

Формула |

Значение |

Определение |

Формула |

Значение |

| 1 |

2 |

3 |

4 |

5 |

6 |

| Наиболее ликвидные активы (А1) |

Стр. 250

+

стр.260

|

2573 |

Наиболее срочные обязательства (П1) |

Стр. 620 |

3703 |

| Быстро реализуемые активы (А2) |

Стр. 240 |

7464 |

Краткосрочные пассивы (П2) |

Стр.610 + стр. 670 |

--- |

| Медленно реализуемые активы (А3) |

Стр. 210 + стр. 220 + стр. 230 + стр. 270 |

2348 |

Долгосрочные пассивы (П3) |

Стр. 590 + стр. 630 + стр. 640 + стр. 650 + стр. 660 |

705 |

| Труднореализуемые активы (А4) |

Стр. 190 |

10230 |

Постоянные пассивы (П4) |

Стр. 490(- стр. 390) |

18207 |

Баланс считается абсолютно ликвидным, если выполняются условия неравенств по формулам (2.16 – 2.19).

А1 > П1 (2.16)

А2 > П2 (2.17)

А3 > П3 (2.18)

А4 < П4 (2.19)

Соотношение показателей предприятия за 2009 год следующее, показано в неравенствах по формулам (2.20 – 2.23).

А1 < П1 (2.20)

А2 > П2 (2.21)

А3 > П3 (2.22)

А4 < П4 (2.23)

Невыполнение какого-либо неравенства свидетельствует о том, что ликвидность баланса в большей или меньшей степени отличается от абсолютной.

2.4 Анализ показателей финансово – хозяйственной деятельности за 2009 год

Результат финансово – хозяйственной деятельности предприятия – это его финансовое состояние. Оно выражается в способности к осуществлению его дальнейшей деятельности и зависит от обеспеченности предприятия собственным капиталом.

Цель анализа финансового состояния организации – своивременно выявлять и устронять причины нежелательных отклонений в финансовом состоянии организации, определить резервы улучшения финансового состояния организации и ее платежеспособности.

Анализ показателей оборачиваемости дебиторской и кредиторской задолженности предприятия за 2009 год, можно рассмотреть в таблице 2.13.

Таблица 2.13 – Анализ показателей оборачиваемости дебиторской и кредиторской задолженности

Наименование

показателя

|

Порядок расчета |

2008 год |

2009 год |

Темп

роста, в %

|

Пояснения |

| 1 |

2 |

3 |

4 |

5 |

6 |

| Коэффициент оборачиваемости дебиторской задолженности |

Стр. 010 ф. №2 / 0,5×(стр. 230 н.г. + 240 н.г. + 230 к.г. +24 к.г. ф. №1) |

5,29 |

5,48 |

104 |

Характеризует число оборотов, которые совершает дебиторская задолженность за отчетный период. Увеличение числа оборотов свидетельствует об ускорении оборачиваемости дебиторской задолженности |

| Коэффициент оборачиваемости в днях дебиторской задолженности |

360 дней/Кдз.д |

68 |

66 |

97 |

Указывает продолжительность (в днях) одного оборота средств, вложенных в дебиторскую задолженность. Организация должна придерживаться стратегии сокращения продолжительности оборота дебиторской задолженности в днях. |

Коэффициент оборачиваемости

кредитной задолженности

|

Стр. 010 ф. №2 / 0,5 × (стр. 620 н.г. + 620 к.г. ф. №1) |

9,8 |

10,1 |

103 |

Характеризует число оборотов кредиторской задолженности за отчетный период. Увеличение оборачиваемости кредиторской задолженности свидетельствует об ускорении погашения текущих обязательств организации перед кредиторами |

Коэффициент оборачиваемости

кредитной задолженности в днях

|

360 дней / Ккз.д |

37 |

36 |

97 |

Характеризует однодневную скорость погашения кредиторской задолженности. |

Экономические выводы по результатам анализа показателей оборачиваемости дебиторской и кредиторской задолженности.

Уровень платежеспособности и финансовой устойчивости предприятия зависит от скорости оборачиваемости дебиторской и кредиторской задолженности, которая характеризует эффективность функционирования предприятия.

По данным представленным выше в таблице коэффициент оборачиваемости дебиторской задолженности составил 5,48. движение дебиторской задолженности завершается поступлением денежных средств за реализованную продукцию, за анализируемый период дебиторская задолженность преобразовалась в денежные средства почти 6 раз. По сравнению с аналогичным периодом прошлого года число оборотов данного коэффициента увеличилось на 0,19, что свидетельствует о ускорении оборачиваемости дебиторской задолженности, при этом период погашения дебиторской задолженности сократился на 2 дня и составил 66 дней.

Иначе говоря, в среднем 66 дней требуется предприятию для взыскания дебиторской задолженности. Чем меньше продолжительность периода погашения дебиторской задолженности в днях, тем большей ликвидностью обладает дебиторская задолженность и ниже риск ее непогашения.

Коэффициент оборачиваемости кредиторской задолженности за отчетный год составил 10,1 оборотов в год. В анализируемом периоде наблюдается ускорение оборачиваемости кредиторской задолженности на 0,3, что свидетельствует об ускорении погашения текущих обязательств предприятия перед поставщиками (кредиторами). Период погашения кредиторской задолженности сократился на 1 день и составил 36 дней.

Положительной оценки заслуживает такое соотношение показателей, при котором сумма дебиторской задолженности превышает сумму кредиторской задолженности, а коэффициент оборачиваемости дебиторской задолженности (число оборотов за период) превышает коэффициент кредиторской задолженности.

Анализ показателей финансовой устойчивости предприятия за 2009 год, рассмотрены в таблице 2.14.

Таблица 2.14 – Анализ показателей финансовой устойчивости

Наименование

показателя

|

Порядок расчета |

2008 год |

2009 год |

Темп

роста, в %

|

Пояснения |

| 1 |

2 |

3 |

4 |

5 |

6 |

| Коэффициент автономии |

Стр. 490 ф. №1 / стр. 300 ф.№1 |

0,74 |

0,81 |

109 |

Отношение собственного капитала к общей сумме капитала. Рекомендованное значение >0,5. |

| Коэффициент покрытия инвестиций |

(Стр. 490 ф.№1 + стр. 590ф.№1) / стр. 300 ф.№1 |

0,74 |

0,81 |

109 |

Отношение собственного капитала и долгосрочных обязательств к общей сумме капитала. Нормальное значение в мировой практике около 0,9, критическое -<0,75 |

| Коэффициент маневренности собственного капитала |

(Стр. 490 ф.№1 + стр. 590 ф.№1 + стр. 640 ф.№1 – стр. 190 ф.№2) / (стр. 490 ф.№1 + стр. 590 ф.№1 + стр. 640 ф.№1) |

0,8 |

0,83 |

104 |

Отношение собственных оборотных средств к источникам собственных и долгосрочных заемных средств. Отношение должно быть, как минимум, положительное. |

| Коэффициент мобильности оборотных средств |

Стр. 290 ф.№1 / стр. 300 ф.№1 |

0,57 |

0,55 |

96 |

Отношение оборотных средств к стоимости всего имущества. |

| Коэффициент обеспеченности материальных запасов |

(Стр. 490 ф.№1 – стр. 190 ф.№1) / стр. 210 ф.№1 |

3,55 |

3,4 |

97 |

Отношение собственных оборотных средств к величине материально-производственных запасов. Нормативное значение не менее 0,5 |

| Коэффициент обеспеченности текучих активов |

(стр. 490 ф.№1 – стр. 190 ф.№1) / стр. 290 ф.№1 |

0,55 |

0,64 |

116 |

Отношение собственных средств к текущим активам. Нормативное значении не ниже 0,1 |

| Коэффициент краткосрочной задолженности |

Стр. 620 ф.№1 / стр. 690 ф.№1 |

0,87 |

0,84 |

97 |

Отношение краткосрочной задолженности к суме общей задолженности |

Экономические выводы по результатам анализа показателей финансовой устойчивости предприятия за 2009 год.

Коэффициент автономии характеризует степень зависимости организации от заемного капитала, за отчетный период он увеличился на 0,07 и составил 0,81, что соответствует норме. Рекомендуемое значение данного коэффициента более 0,5 (обычно 0,6 – 0,7) исходя из этого следует сделать вывод, что полученное значение коэффициента автономии за отчетный период говорит о высокой доли собственного капитала в общем капитале предприятия.

Коэффициент маневренности собственного капитала за отчетный период составил 0,83. Оптимальным считается значение этого коэффициента 0,5. За 2009 год коэффициент вырос на 0,03. С финансовой точки зрения, чем выше коэффициент маневренности, тем лучше финансовое состояние предприятия.

Итоговое значение коэффициента обеспеченности материальных запасов на конец отчетного периода соответствует норме и составляет 3,4. Полученное значение коэффициента свидетельствует о том, что материально-производственные запасы в достаточной степени обеспечены собственными оборотными средствами. За анализируемый период данный коэффициент снизился на 0,1.

Коэффициент краткосрочной финансовой задолженности за анализируемый период снизился на 0,03 и составил 0,84.

Ликвидность бухгалтерского баланса выражается в степени покрытия обязательств организации ее активами, срок превращения которых в деньги соответствует сроку погашения обязательств. Ликвидность баланса достигается путем установления соотношений между обязательствами организации и его активами.

Расчет коэффициентов ликвидности предприятия за 2009 год, можно посмотреть в таблице 2.15.

Таблица 2.15 – Расчет коэффициентов ликвидности

Наименование

показателя

|

Порядок расчета |

2008 год |

2009 год |

Темп

роста, в %

|

Пояснения |

| 1 |

2 |

3 |

4 |

5 |

6 |

| Коэффициент текущей ликвидности |

(Стр. 290 ф.№1 – стр. 230 ф. №1) / стр. 690 ф.№1 |

2,24 |

2,81 |

125,4 |

Показатель достаточности оборотного капитала и стабильности финансового положения предприятия. Рекомендованное значение > 2,0 |

| Коэффициент быстрой (промежуточной) ликвидности |

(Стр. 240 ф.№1 + стр. 250 ф.№1 + стр.260 ф.№1 / стр. 690 ф.№1) |

1,89 |

2,28 |

120,6 |

Коэффициент отражает способность компании погашать свои текущие обязательства в случае возникновения сложностей с реализацией продукции. Рекомендованное значение > 1,0 |

| Коэффициент абсолютной ликвидности |

(Стр. 250 ф.№1 + стр. 260 ф.№1) / стр. 690 ф.№1 |

0,41 |

0,58 |

141 |

Этот коэффициент показывает, какую часть краткосрочной задолженности предприятие может погасить в ближайшее время. Нормальное значение коэффициента абсолютной ликвидности находится в пределах > 0,2 |

Экономические выводы по результатам анализа показателей ликвидности предприятия за 2009 год.

Коэффициент текущей ликвидности за рассматриваемый период увеличился на 0,57 и составил 2,81 – это означает, что на 1 руб. текущих обязательств (краткосрочных обязательств по платежам) приходится 2,81 руб. текущих активов. Коэффициент текущей ликвидности показывает покрытие краткосрочной задолженности предприятия всеми оборотными активами и дает представление о среднесрочной платежеспособности.

Коэффициент промежуточного покрытия дает представление о возможности оплаты краткосрочного долга не только наиболее ликвидными активами, но и за счет дебиторской задолженности. При норме коэффициента быстрой (промежуточной) ликвидности более 1,0 данный показатель за отчетный период превышает нормативное значение и составляет 2,28. Следует отметить, что за 2009 год данный коэффициент увеличился на 0,39.

Коэффициент абсолютной ликвидности показывает, какую часть наиболее срочных обязательств (кредиторской задолженности краткосрочных кредитов и займов) предприятие может покрыть за счет наиболее ликвидных активов – денежных средств и краткосрочных финансовых вложений. Рекомендуемое значение коэффициента абсолютной ликвидности 0,2 и более, значение коэффициента абсолютной ликвидности за рассматриваемый период превышает нормативное значение и составляет 0,58. Следует также отметить, что в течение анализируемого периода коэффициент абсолютной ликвидности увеличился на 0,17.

Анализ рентабельности предприятия за 2009 год, можно рассмотреть в таблице 2.16.

Таблица 2.16 – Анализ рентабельности

Наименование

показателя

|

Порядок расчета |

2008 год |

2009 год |

Темп

роста, в %

|

Пояснения |

| 1 |

2 |

3 |

4 |

5 |

6 |

Рентабельность

продаж

|

Стр. 050 ф.№2 / стр. 010 ф.№2 |

6,7 |

9,1 |

136 |

Показывает прибыль, приходящую на 1 рубль реализованной продукции |

| Рентабельность затрат |

Стр. 050 ф.№2 / (стр. 020 Ф.№2 + стр. 030 ф.№2 + стр.040 ф.№2) × 100 |

7,19 |

9,99 |

139 |

Данные коэффициент показывает уровень прибыли на один рубль затраченных средств |

| Бухгалтерская рентабельность от обычной деятельности |

Стр.140 ф.№2 / стр. 010 ф.№2 × 100 |

6,68 |

9,7 |

145 |

Показатель позволяет оценить долю прибыли от обычной деятельности (прибыль от продаж включая полученные/уплаченные проценты, прочие/внереализованные доходы/расходы от участия в деятельности других организаций за вычетом налога на прибыль) на один рубль выручки. |

| Чистая рентабельность |

Стр. 190 ф.№2 / стр. 010 ф.№2 × 100 |

6,34 |

7,76 |

122 |

Показывает чистую прибыль, приходящую на 1 рубль реализованной продукции |

| Рентабельность активов (экономическая рентабельность) |

Стр. 190 ф.№2 / (стр.300 ф.№1 на нач. + стр. 300 ф.№1 на кон.) / 2 × 100 |

16 |

15 |

93,75 |

Показывает сколько прибыли приходится на каждый рубль вложенный в имущество организации |

| Рентабельность оборотных активов |

Стр. 190 ф.№2 / (стр. 290 ф.№1 на нач. + стр. 290 ф.№1 на кон.) / 2 × 100 |

30,68 |

26,8 |

87,35 |

Этот показатель отражает возможности предприятия в обеспечении достаточного объема прибыли по отношению к используемым оборотным средствам компании. |

| Рентабельность собственного капитала |

Стр. 190 ф.№2 / (стр. 490 ф.№1 на нач. + стр. 490 ф.№1 на кон.) / 2 × 100 |

20,81 |

19,3 |

92,74 |

Рентабельность собственного капитала показывает, сколько чистой прибыли приходится на рубль собственных средств. |

| Коэффициент общей капиталоотдачи |

Стр. 010 ф.№2 / валюта баланса |

2,35 |

1,88 |

80 |

Показывает сколько оборотов за месяц совершает капитал. |

Экономические выводы по результатам анализа рентабельности предприятия за 2009 год.