Российская международная академия туризма

Факультет «Менеджмента и экономики туристского бизнеса»

Кафедра «Менеджмента и стратегий в туризме»

КУРСОВОЙ ПРОЕКТ

по дисциплине «Антикризисное управление»

на тему:

Разработка антикризисного бизнес-плана

(на примере туристской фирмы «Жак Паганель Тревэл»)

Выполнила: студентка 61 группы

Заветова Е.В

Проверила: ст. преп. Арбузова Т.М

Химки2010

СОДЕРЖАНИЕ

Введение……………………………………………………………………………3

I. Общая характеристика предприятия…………………………………………...5

II. Анализ финансового состояния туристской фирмы «Жак Паганель Тревэл»……………………………………………………………………………...6

2.1Оценка структуры баланса и платежеспособности…………………………..6

2.2Анализ основных технико – экономических показателей…………………...8

2.3 Анализ активов фирмы………………………………………………………...9

2.4 Анализ источников финансирования (пассивов)……………………………15

2.5 Анализ результатов хозяйственной деятельности…………………………..18

2.6 Заключение по результатам анализа финансовой деятельности туристкой фирмы «Жак Паганель Тревэл»…………………………………………………...21

III. Мероприятия по восстановлению платежеспособности и поддержке эффективной хозяйственной деятельности………………………………………24

Заключение…………………………………………………………………………25

Список использованной литературы и источников……………………………...27

Приложения………………………………………………………………………....28

Введение

Термин "антикризисное управление" возник сравнительно недавно. Считается, что причина его появления это реформирование российской экономики и возникновение большого количества предприятий, находящихся на грани банкротства. Кризис некоторых предприятий - это нормальное явление рыночной экономики, в которой по аналогии с дарвиновской теорией выживают сильнейшие. Предприятие же которое не соответствует "окружающей среде" должно либо приспособится и использовать свои сильные стороны, либо исчезнуть. В Японии, например, ежемесячно около трех тысяч малых и средних предприятий прекращают свою деятельность на рынке. Примерно столько же появляется новых. В России около четырех пятых всех предприятий по существующим меркам давно следует считать банкротами, об этом говорит и растущее количество дел о банкротстве. Можно сказать, что разработка теории антикризисного управления это заказ практики, причем потребность в антикризисном управлении возникает не только в экономике переходного периода, но в развитых рыночных экономиках западных стран. Особую роль в антикризисном управлении играет финансовый менеджмент, представляющий сочетание стратегических и тактических элементов финансового обеспечения предпринимательства, позволяющих управлять денежными потоками и находить оптимальные денежные решения. Усиление контроля за денежными средствами крайне необходимо любому предприятию, тем более находящиеся в стадии кризиса.

Реклама

Антикризисный бизнес – план, называемый еще планом финансового оздоровления, направлен на восстановление платежеспособности и поддержание эффективной деятельности фирмы. Он служит:

· Для разработки программы выживания и развития фирмы

· Составления плана реорганизация процедур

· Организация управления фирмой в условиях кризиса или перед его наступлением

· Обоснование необходимости и возможности предоставления предприятию финансовой поддержки

Целью данной работы является разработка антикризисного бизнес – плана туристкой фирмы»Жак Паганель Тревэл»

Задачи курсовой работы:

· Представить общую характеристику фирмы

· Провести анализ финансового состояния фирмы

· Разработать мероприятия по восстановлению платежеспособности и поддержке эффективной хозяйственной деятельности

Объектом исследования является фирма «Жак Паганель Тревэл». Предметом исследования является финансово хозяйственная деятельность предприятия.

1. Общая характеристика фирмы

На сегодняшний день «Жак Паганель Тревэл» является ведущим московским туроператором. Была зарегистрирована 15 марта в 2001году. Предлагает путешествия в самые экзотические уголки мира -это красоты Африки. сафари и охота в ЮАР, водопады и нетронутая природа черного континента, изысканный комфорт и традиции Европы, шоппинг в Италии, курорты и достопримечательности Прибалтики, прелести морских курортов Египта, Арабских Эмиратов, Кипра, Турции и острова Индийского океана. Можно приобрести авиабилет в любую точку мира. Бронирование отелей и гостиниц, турпутевки, визы. Количество штатных сотрудников 8 чел.

Для нашего коллектива путешествие не работа, а образ жизни, в котором не существует стандартных решений. Каждое путешествие индивидуально, как мечта. Мы стараемся находить то, что нужно именно вам, поэтому предлагаем туры практически во все страны мира, не забывая при этом поддерживать максимально высокий уровень обслуживания.

Реклама

Нашими основными направлениями остаются Италия, Греция, Чехия, Португалия, Австрия, Франция, Мальта, Прибалтика, ОАЭ, страны Африки и острова Индийского океана.

Менеджеры компании лично посетили большинство стран, с которыми мы

работаем и рады предложить вашему вниманию:

· бронирование гостиниц, вилл, апартаментов, дворцов и замков, яхт

· романтические выходные и организация свадебных путешествий

· уединенные каникулы на море, озере с ловлей рыбы и катанием на лодках,

· Гастрономические, дегустационные винные и виски туры

· Насыщенная экскурсионная программа

· Отдых с детьми

· Экстремальные туры и туры выходного дня

· Корпоративные поездки и организацию конференций

· Групповые туры для Ваших сотрудников, а также школьников и студентов

· Бронирование авиа и железнодорожных билетов по всем направлениям

· Организация чартеров на частных самолетах

Каждый год мы стараемся максимально использовать наш опыт работы и учесть Ваши пожелания.

Нам всегда есть чем поделиться, о чем рассказать и что порекомендовать для осуществления вашей мечты!

2. АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ТУРИСТИЧЕСКОЙ ФИРМЫ «Жак Паганель Тревэл»

2.1. Оценка структуры баланса и платежеспособности

Признаки неплатежеспособности

Исходные данные для оценки структуры баланса и платежеспособности приведены в табл. 1.

Таблица 1

Исходные данные для анализа структуры баланса (неплатежеспособности)

| Показатель |

Код показателя |

2007 |

2008 |

2009 |

Оборотные активы

на конец года

|

290 |

21090 |

29780 |

12138 |

Краткосрочные пассивы

на конец года

|

690 |

2747 |

3819 |

2240 |

Собственный

капитал

На конец года

|

490 |

5340 |

12871 |

6735 |

Расчет критериев неплатежеспособности приведен в табл. 2. Фактически в течение всего рассматриваемого периода критерии платежеспособности были в пределах нормы.

Таблица 2

Критерии оценки структуры баланса (неплатежеспособности)

| Показатель |

2007 |

2008 |

2009 |

Коэффициент текущей ликвидности

на начало года

|

11.37

|

7.87 |

7.8 |

| на конец года |

7.68 |

7.8 |

5.42 |

| Норматив |

Больше 2 |

Больше 2 |

Больше 2 |

Коэффициент обеспеченности

на конец года

|

0.22 |

0.41 |

(0.31) |

| Норматив |

Больше 0,1 |

Больше 0,1 |

| Коэффициент восстановлении платежеспособности |

3,77 |

0,33 |

2,61 |

| Коэффициент утраты платежеспособности |

3,8 |

2,12 |

2,66 |

Коэффициент утраты платежеспособности

определяется как отношение расчетного коэффициента текущей ликвидности к его установленному значению.

Коэффициент восстановления платежеспособности по данным за последний рассматриваемый период больше 1, что свидетельствует о том, что у предприятия в ближайшее время есть реальная возможность восстановить платежеспособность. А в целом за рассматриваемые периоды (2007 – 2009 гг.) ...

Анализ наличие признаков фиктивного банкротства

Результаты расчета обеспеченности краткосрочных обязательств фирмы «Жак Паганель Тревэл» ее оборотными активами приведены в табл. 3.

Таблица 3

Обеспеченность краткосрочных обязательств оборотными активами

| Показатель |

2007 |

2008 |

2009 |

| Коэффициент обеспеченности |

| на начало года |

11,37 |

7,87 |

7,8 |

| на конец года |

7,68 |

7,8 |

5,42 |

| Среднегодовой |

9,53 |

7,84 |

6,61 |

Как видно из данных таблицы, коэффициент обеспеченности краткосрочных обязательств оборотными активами в отчетном периоде больше 1, следовательно, что признак фиктивного банкротства обнаружено.

Анализ отсутствия признаков преднамеренного банкротства

Результаты анализа отсутствия признаков преднамеренного банкротства приведены в табл. 4.

Таблица 4

Обеспеченность обязательств активами

| Показатель |

2007 |

2008 |

2009 |

| Обеспеченность обязательств |

| на начало года |

1,22 |

1,33 |

1,74 |

| на конец года |

1,33 |

1,74 |

1,42 |

| среднегодовая |

1,28 |

1,54 |

1,58 |

| Стоимость чистых активов, тыс. руб. |

| на начало года |

3316 |

5340 |

12873 |

| на конец года |

5340 |

12872 |

6734 |

| среднегодовая стоимость |

4328 |

9106 |

9804 |

По результатам анализа не обнаружено резких колебаний в показателях, обеспеченность обязательств улучшилась. Чистые активы предприятия неотрицательны и преднамеренное банкротство отсутствует.

2.2. Анализ основных технико-экономических показателей

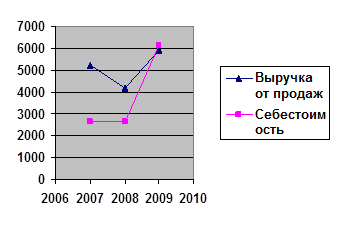

По данным отчета о прибылях и убытках, приведенным в табл. 5 можно сделать вывод о сложившейся на предприятии за последние три года неблагоприятной тенденции по основным показателям деятельности.

Таблица 5

Анализ выручки, затрат и прибыли, тыс. руб.

| Показатель |

Код строки |

2007 |

2008 |

2009 |

| Выручка от продаж |

010 |

5230 |

4172 |

5889 |

| Себестоимость |

020 |

2620 |

2620 |

6157 |

| Прибыль (убыток) от продаж |

050 |

2610 |

(1945) |

(268) |

| Прочие операционные доходы |

090 |

| Прочие операционные расходы |

100 |

1329 |

935 |

124 |

| Прочие внереализационные доходы |

120

|

6532 |

2821 |

138 |

| Прочие внереализационные расходы |

130

|

3018 |

1088 |

348 |

| Прибыль до налогообложения |

140 |

4795 |

(1147) |

(602) |

| Налог на прибыль (24%) |

150 |

1150,8 |

| Прибыль (убыток) после налогообложения |

190 |

3644,2 |

(1147) |

(602) |

Выручка от реализации продукции фирмы «Жак Паганель Тревэл» неуклонно растет и за 2009 год составила 5889 тыс. руб., что составляет 11 % к уровню базового 2007 года. Себестоимость при этом превышает выручку.

Наглядно динамику основных показателей деятельности отражает рис. 1.

Рис. 1. Динамика выручки и затрат

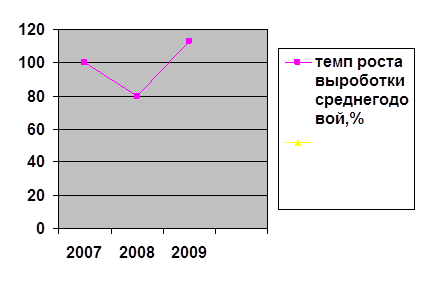

Анализ производительности труда и фондоотдачи (табл. 6) показывает, что фондоотдача нарастает, а производительность труда тоже возросла.

Таблица 6

Анализ деловой активности

| Показатели |

2007 |

2008 |

2009 |

| Выручка от продаж, тыс. руб. |

5230 |

4172 |

5889 |

| Численность среднесписочная, чел. |

8 |

8 |

8 |

| Производительность труда годовая, руб./чел |

653,8 |

521,5 |

736,13 |

| Темп роста выручки, % |

100 |

80

|

113

|

| Темп роста выработки, % |

100 |

80 |

113

|

| Основные средства (среднегод), тыс. руб. |

660 |

574 |

494 |

| Фондоотдача |

8 |

7 |

12 |

Сравнительный анализ динамики выручки и производительности труда показывает, что, несмотря на рост выручки на 11% в 2009 году по сравнению с предыдущим периодом, производительность труда неуклонно возрастает и составила в 2009 году 11% от уровня базового 2007.

Рис. 2. Динамика выручки и производительности труда

2.3. Анализ активов фирмы

Динамика активов

Стоимость имущества фирмы «Жак Паганель Тревэл» по балансу по состоянию на 1,01,2010 составляет 22595тыс.руб. включает оборотные и внеоборотные активы (табл 7)

Таблица 7

Динамика активов

| Показатель |

2007 |

2008 |

2009 |

| Активы (стр. 300) |

| на начало года |

18502 |

21631 |

30311 |

| на конец года |

21707 |

30311 |

22595 |

| Стоимость активов, средняя |

20105 |

25971 |

26453 |

| Внеоборотные активы (стр. 190) |

| на начало года |

702 |

617 |

531 |

| на конец года |

617 |

531 |

10456 |

| Внеоборотные активы, средн. |

660 |

574 |

5494 |

| Оборотные активы (стр. 290) |

| на начало года |

17800 |

21014 |

29780 |

| на конец года |

21090 |

29780 |

12138 |

| Оборотные активы, средн. |

19445 |

25397 |

20959 |

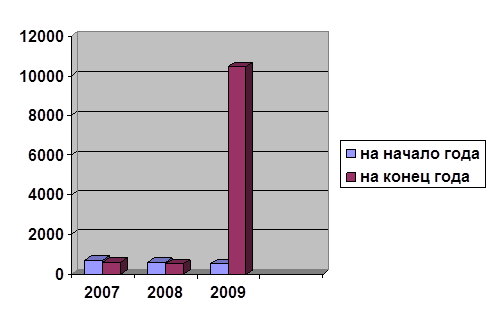

Рис.3. Динамика валюты баланса

Анализ динамики валюты баланса показывает, что:

Внеоборотные активы предприятия – это основные средства (здания, сооружения, оборудование), их стоимость в балансе возросла за 2009 год и составила на 1.01.2010- 10456 тыс. руб.

Рис. 4. Динамика внеоборотных активов

В результате изменения стоимости внеоборотных и оборотных активов, а также валюты баланса в целом, существенное изменение претерпела структура имущества – доля внеоборотных активов снизилась с 4% в 2007 г. до 2% в 2009 г., а оборотных – возросла соответственно с 96% до 98%.

Таблица 8

Структура активов, %

| Показатель |

2007 |

2008 |

2009 |

| Внеоборотные активы |

| на начало года |

4 |

3 |

2 |

| на конец года |

3 |

2 |

2 |

| Внеоборотные активы, средн. |

4 |

3 |

2 |

| Оборотные активы |

| на начало года |

96 |

97 |

98 |

| на конец года |

97 |

98 |

98 |

| Оборотные активы, средн. |

96 |

97 |

98 |

Увеличение доли оборотных активов может свидетельствовать о:

1) формировании более мобильной структуры активов, способствующей ускорению оборачиваемости;

2) отвлечении части текущих активов на кредитование потребителей продукции предприятия;

3) об искажении реальной оценки основных фондов.

Для диагностики вышеперечисленных факторов необходимо далее проанализировать состав и структуру оборотных активов, их оборачиваемость.

Рис. 5. Структура активов

Анализ оборотных средств

Таблица 9

Анализ оборотных активов

| Показатель |

2007 |

2008 |

2009 |

Запасы

на начало года

|

68 |

31 |

4 |

| на конец года |

31 |

4 |

4 |

| среднегодовое значение |

50 |

18 |

4 |

НДС

на начало года

|

| на конец года |

| среднегодовое значение |

Дебиторская задолженность долгоср.

на начало года

|

| на конец года |

| среднегодовое значение |

Дебиторская задолженность краткоср.

на начало года

|

413 |

1122 |

6788 |

| на конец года |

1198 |

6788 |

410 |

| среднегодовое значение |

806 |

3955 |

3599 |

Денежные средства

на начало года

|

2619 |

1660 |

2487 |

| на конец года |

1660 |

2487 |

3725 |

| среднегодовое значение |

2140 |

2074 |

3106 |

Оборотные активы

на начало года

|

17800 |

21014 |

29780 |

| на конец года |

21090 |

29780 |

12138 |

| среднегодовое значение |

19445 |

25397 |

20959 |

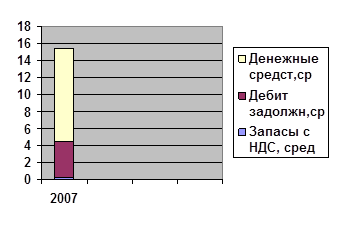

Рис. 6. Структура оборотных активов

Анализ текущих активов по отчетным данным показал, что в составе оборотных средств предприятия (табл. 9) преобладают (запасы, дебиторская задолженность и т.д.).

В структуре оборотных активов увеличилась величина и доля собственного капитала.

Анализ оборачиваемости оборотных средств и кредиторской задолженности

Скорость оборота текущих активов является важной качественной характеристикой проводимой финансовой политики - чем быстрее оборачиваемость, тем эффективнее выбранная стратегия обеспечения предприятия финансовыми средствами. Результаты анализа оборачиваемости приведены в таблице 10.

Таблица 10

Результаты анализа оборачиваемости

| Показатель |

2007 |

2008 |

2009 |

| Выручка, тыс.руб. |

5230 |

4172 |

5889 |

| Себестоимость, тыс.руб. |

2620 |

2620 |

6157 |

| Запасы с НДС, среднегод. |

50 |

18 |

4 |

| Дебиторская задолженность, среднегод. |

806 |

3955 |

3599 |

| Денежные средства, среднегод. |

2140 |

2074 |

3106 |

| Кредиторская задолженность, среднегод. |

657 |

2331 |

2688 |

| Коэффициент оборачиваемости |

| Запасов (с НДС) |

52,4 |

145,6 |

154 |

| Дебиторской задолженности |

6,5 |

1,1 |

1,7 |

| Денежных средств |

2,4 |

2 |

1,9 |

| Кредиторской задолженности |

8 |

1,8 |

2,1 |

| Период оборота (в днях) |

| Запасов (с НДС) |

6,9 |

2,5 |

2,4 |

| Дебиторской задолженности |

55,4 |

327,2 |

211,8 |

| Денежных средств |

150 |

180 |

189,4 |

| Кредиторской задолженности |

45 |

200 |

171,4 |

По данным таблицы видно, что оборачиваемость по каждой позиции текущих активов увеличилась, кроме денежных средств, уменьшились коэффициенты оборачиваемости, удлинился период оборота. По позиции денежные средства рост оборачиваемости объясняется неблагоприятным истощением средств на счету предприятия.

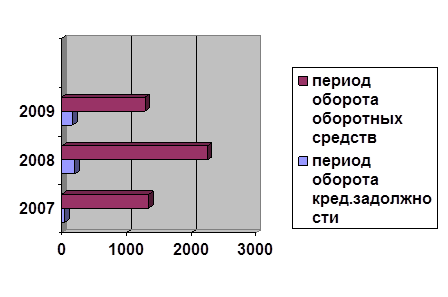

Сравнительный анализ оборачиваемости оборотных средств в целом и кредиторской задолженности представлен на рис. 7.

Рис.7. Анализ оборачиваемости

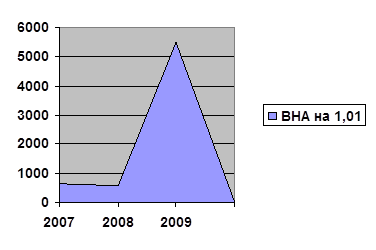

Период оборота кредиторской задолженности возрос с 45 дней в 2007 г. до 171 дней в 2009 г., что связано с несвоевременным погашением предприятием своих обязательств перед кредиторами. Оборачиваемость оборотных средств также замедлилась, а период оборота уменьшилась с1333 дней до 1285дней, как показывает рис. 8. Формулы для расчета значений приведены ниже, они также потребуются для заполнения таблицы 15.

Коэффициент оборачиваемости оборотных средств:

Рис. 8 Коэффициент оборачиваемости оборотных средств

2.4. Анализ источников финансирования (пассивов)

Анализ состава и структуры пассивов

Исследование структуры пассива баланса позволяет установить одну из возможных причин финансовой неустойчивости предприятия, приведшей к его неплатежеспособности. Исходные данные для анализа приведены в табл. 11.

Таблица 11

Анализ структуры пассивов

| Показатель |

2007 |

2008 |

2009 |

| Собственный капитал (стр. 490) |

| на начало года |

3315 |

5340 |

12873 |

| на конец года |

5340 |

12871 |

6735 |

| среднегодовая стоимость |

4328 |

9106 |

9804 |

| Краткосрочные пассивы (стр. 690) |

| на начало года |

1566 |

2671 |

3818 |

| на конец года |

2747 |

3819 |

2240 |

| среднегодовая стоимость |

2157 |

3245 |

3029 |

| Валюта баланса (стр. 700) |

| на начало года |

18502 |

21631 |

30311 |

| на конец года |

21707 |

30311 |

22595 |

| среднегодовая стоимость |

20105 |

25971 |

26453 |

Таблица 12

Анализ структуры источников финансирования

| Показатель |

2007 |

2008 |

2009 |

| Доля собственного капитала в пассивах, % |

22 |

35 |

37 |

| Соотношение заемных и собственных средств |

3,65 |

1,85 |

1,7 |

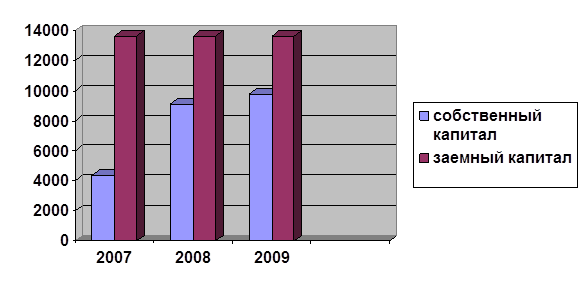

Из данных баланса видно, что предприятие не использует долгосрочные заемные средства, и в составе источников финансирования до 2009 г. преобладали собственные средства. За исследуемый период доля собственного капитала в пассивах неуклонно сокращалась, и в 2009 г. краткосрочные заемные средства превысили собственные в 1,4 раза.

Динамику и структуру пассивов иллюстрирует рис. 9.

Рис. 9. Анализ пассивов (среднегодовые данные)

Анализ источников собственных средств

По данным отчетности источниками собственных средств фирмы «Жак Паганель Тревэл» по состоянию на 31.12.2009 являются:

• уставный капитал с учетом добавочного капитала - 780 тыс. руб.

• нераспределенная прибыль отчетного года и прошлых лет - 6026 тыс. руб.;

• убытки прошлых лет (уменьшают собственный капитал) составили 12873тыс. руб., отчетного года - 6735 тыс. руб.

В целом за рассматриваемый период произошло увеличение суммы собственного капитала в 2 раза. Это связано с нарастанием убытков.

Анализ структуры кредиторской задолженности

Источником финансирования имущества предприятия, наряду с собственным капиталом, являются краткосрочные заемные средства.

В 2007 г. фирма «Жак Паганель Тревэл» использовала краткосрочные кредиты банка на сумму 1566 тыс. руб.

В 2008 и 2009 году в балансе не отражены краткосрочные кредиты, основным источником заемного финансирования является кредиторская задолженность.

Состав кредиторской задолженности приведен в табл. 13.

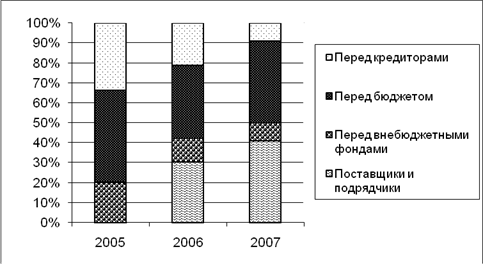

Размер кредиторской задолженности фирмы «Жак Паганель Тревэл» за рассматриваемый период увеличился на …% (по среднегодовым данным), что свидетельствует о невыполнении в срок своих обязательств, об усилении финансовой неустойчивости предприятия и повышении рискованности.

В структуре кредиторской задолженности преобладает задолженность перед поставщиками и подрядчиками - …%. Но по сравнению с 2007 г. ее доля сократилась за счет увеличения доли задолженности перед бюджетом.

Таблица 13

Анализ кредиторской задолженности

| Показатель |

2007 |

2008 |

2009 |

| Поставщики и подрядчики (стр.621) |

| на начало года |

5 |

25 |

| на конец года |

5 |

25 |

54 |

| среднегодовая стоимость |

2,5 |

15 |

40 |

| Перед персоналом (стр.622) |

| на начало года |

| на конец года |

| среднегодовая стоимость |

| По налогам и сборам (стр.624) |

| на начало года |

66 |

556 |

1988 |

| на конец года |

556 |

1989 |

316 |

| среднегодовая стоимость |

311 |

1273 |

1152 |

| Прочие кредиторы (стр.625) |

| на начало года |

610 |

305 |

| на конец года |

686 |

305 |

370 |

| среднегодовая стоимость |

343 |

458 |

338 |

| Всего кредиторская задолженность, сред. (стр.620) |

657 |

2331 |

2688 |

Рис. 10. Структура кредиторской задолженности (среднегод.), 2009 г.

Рис. 11. Структура кредиторской задолженности

2. 5. Анализ результатов

хозяйственной деятельности

Анализ рентабельности

По данным отчета о прибылях и убытках фирмы «Жак Паганель Тревэл» в течение рассматриваемого периода, несмотря на полученные дотации, терпит убытки, сумма которых неуклонно уменьшается.

Таблица 14

Анализ прибыли (убытков), тыс. руб.

| Показатель |

2007 |

2008 |

2009 |

| Прибыль (убыток) от продаж |

2610 |

(1945) |

(268) |

| Прибыль до налогообложения |

4795 |

(1147) |

(602) |

| Прибыль (убыток) после налогообложения |

3644,2 |

(1147) |

(602) |

Таблица 15

Анализ рентабельности

| Показатель |

2007 |

2008 |

2009 |

| Коэффициент оборачиваемости оборотных средств |

0,27 |

0,16 |

0,28 |

| Период оборота оборотных средств, дни |

1333 |

2250 |

1285 |

| Период оборота кредиторской задолженности, дни |

45 |

200 |

171 |

| Коэффициент оборачиваемости активов, АТ |

0,26 |

0,16 |

0,22 |

| Рентабельность активов ROA, % |

18 |

| Рентабельность продаж ROS, % |

49 |

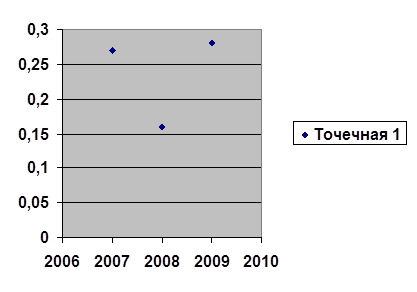

Факторный анализ рентабельности показывает, что, несмотря на рост оборачиваемости активов в 2009 г. по сравнению с 2007 г. (с 0,27 до0,28 оборотов в год), предприятию не удалось существенно улучшить результаты деятельности.

Анализ финансовой устойчивости и ликвидности

Результаты анализа вертикальной и горизонтальной структуры баланса фирмы «Жак Паганель Тревэл» приведены в табл. 16.

Таблица 16

Анализ структуры баланса (правил финансирования)

| Показатель |

2007 |

2008 |

2009 |

| Коэффициент покрытия ВНА собственным капиталом |

6,56 |

15,9 |

1,79 |

| Доля собственного капитала в пассивах, % |

22 |

35 |

37 |

| Оборотные средства, среднегодовая стоимость |

19445 |

25397 |

20959 |

| Коэффициент обеспеченности ОА собственными средствами |

0,22 |

0,41 |

(0,31) |

Очевидно, что структура баланса предприятия в 2009 году по сравнению с предыдущими периодами улучшилась и соответствует нормативам:

• коэффициент покрытия внеоборотных активов собственным капиталом равен 1,79 (норматив - больше 1), что характеризует достаточность собственного капитала, поэтомупредприятие не испытывает дефицит собственных оборотных средств.

• доля собственного капитала в пассивах составляет 37 .

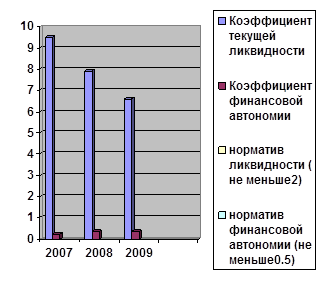

Результаты расчетов коэффициентов финансовой устойчивости и ликвидности туристской фирмы «Жак Паганель Тревэл» приведены в табл. 17 и на диаграмме.

Таблица 17

Анализ ликвидности и финансовой устойчивости

| Показатель |

2007 |

2008 |

2009 |

| Коэффициент текущей ликвидности (норматив не меньше 2) |

9,5 |

7,9 |

6,6 |

| Коэффициент финансовой автономии (норматив не меньше 0,5) |

0,22 |

0,35 |

0,37 |

Рис. 12. Анализ ликвидности и финансовой устойчивости

Таким образом, положение предприятия можно охарактеризовать как критическое

- предприятие имеет не погашенные в срок кредиты и займы, просроченную кредиторскую и дебиторскую задолженность, находится в зависимости у кредиторов.

Данные анализа ликвидности и финансовой устойчивости подтверждают сделанные ранее выводы о неудовлетворительной структуре баланса, о критически неустойчивом финансовом состоянии предприятия, вследствие чего туристская фирма «Жак Паганель Тревэл» оказалась в зависимости от кредиторов:

> коэффициент финансовой автономии к 2009 г. упал ниже нормативного (критического) уровня и составил 0,37 , то есть предприятие не может продолжать деятельность без внешнего финансирования, за счет собственных средств, а новые заимствования будут ущемлять интересы кредиторов.

2.6. Заключение

по результатам анализа финансового состояния туристской фирмы «Жак Паганель Тревэл»

Анализ финансового состояния фирмы «Жак Паганель Тревэл», проведенный в рамках процедуры наблюдения, по данным отчетности за период 2007-2009 гг. позволил констатировать следующие негативные аспекты производственно-хозяйственной деятельности предприятия.

Проведенный анализ данных отчета о прибыли и убытках вскрыл неблагоприятную тенденцию по основным показателям деятельности:

1) выручка от реализации продукции возрасла и в 2009 году составила 5889 тыс. руб., что составляет 11% к уровню базового 2007 г.;

2) себестоимость превышает выручку, соответственно, несмотря на полученные дотации, предприятие убыточно

;

3) размер убытков нарастает угрожающими темпами.

По результатам анализа платежеспособности и наличия признаков фиктивного банкротства можно утверждать, что:

-фирма «Жак Паганель Тревэл» неплатежеспособна, так как имеется просроченная кредиторская задолженность, что послужило основанием возбуждения дела о банкротстве,

-структура баланса предприятия не отвечает утвержденным критериям - коэффициент текущей ликвидности составляет 8 (больше 2), коэффициент обеспеченности отрицателен ( -0,31);

-у предприятия нет реальной возможности восстановить платежеспособность - отсутствуют реальные механизмы заинтересованности в преобразованиях; вывод о невозможности восстановления платежеспособности подтверждается рассчитанным нормативным критерием оценки - коэффициент восстановления платежеспособности больше 1 (2,24);

-на предприятии отсутствуют признаки преднамеренного банкротства.

Анализ основных технико-экономических показателей свидетельствует о том, что производственно-хозяйственная деятельность туристской фирмы «Жак Паганель Тревэл» неконкурентоспособна

, так как характеризуется:

Ê высоким уровнем затрат вследствие устаревшей технологии и организации производства, неэффективной формы собственности;

Ê наличие убытков;

Анализ динамики, состава и структуры активов, оборачиваемости средств показал, что имущество фирмы «Жак Паганель Тревэл» используется неэффективно

:

1) замедлилась оборачиваемость оборотных средств - за рассматриваемый период длительность оборота оборотных средств уменьшились с1333 до1285 дней;

2) а период оборота кредиторской задолженности возрос с 45 до 171 дней, что связано с несвоевременным погашением предприятием своих обязательств перед кредиторами;

3) замедлилась оборачиваемость по каждой позиции текущих активов, кроме денежных средств;

4) в составе оборотных средств у предприятия преобладают наименее ликвидные средства - запасы;

Исследование источников финансирования фирмы «Жак Паганель Тревэл» - состава и структуры пассивов баланса, - позволило установить причины финансовой неустойчивости предприятия, приведшей к его неплатежеспособности:

-в 2009 г. заемные средства превысили собственные в 0,3 раза;

-размер кредиторской задолженности за рассматриваемый период увеличился на 60%, что свидетельствует о невыполнении в срок своих обязательств, об усилении финансовой неустойчивости предприятия и повышении рискованности.

Анализ результатов хозяйственной деятельности по данным отчета о прибыли и убытках показывает, что туристская фирма «Жак Паганель Тревэл» убыточна

, нерентабельна

:

-несмотря на полученные дотации, предприятие несет убытки, сумма которых неуклонно нарастает;

-рентабельность продаж, даже в относительно благополучном периоде была ничтожно низкой и составляла 49%, а рентабельность активов 18%.

Данные анализа финансовой устойчивости и ликвидности подтверждают сделанные ранее выводы о неудовлетворительной структуре

баланса

, о критически неустойчивом финансовом состоянии

предприятия вследствие чего фирма «Жак Паганель Тревэл» оказалась в зависимости от кредиторов:

1) предприятие имеет не погашенные в срок кредиты и займы, просроченную кредиторскую и дебиторскую задолженность;

2) коэффициент покрытия внеоборотных активов собственным капиталом равен 1,79 (норматив - больше 1), что характеризует недостаточность собственного капитала;

3) предприятие испытывает дефицит собственных оборотных средств - собственный оборотный капитал отрицательный;

4) коэффициент текущей ликвидности на протяжении всего исследуемого не ниже норматива, только в 2009 г. снизился до 6,6,

Ê оборотные активы предприятия не покрывают кредиторскую задолженность, следовательно, необходима продажа основных средств, то есть продолжение производственно-хозяйственной деятельности предприятия невозможно;

Ê коэффициент финансовой автономии (доля собственного капитала в пассивах) к 2009 г. упал ниже нормативного уровня и составил 0,37 - то есть предприятие не может продолжать деятельность без внешнего финансирования, за счет собственных средств.

3. МЕРОПРИЯТИЯ ПО ВОССТАНОВЛЕНИЮ ПЛАТЕЖЕСПОСОБНОСТИ И

ПОДДЕРЖКЕ ЭФФЕКТИВНОЙ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ

Проведение финансового анализа показал что фирма «Жак Паганель Тревэл» в числе чрезвычайных мероприятий по восстановлению платежеспособности предприятия чаще всего используются следующие:

1) сократить дебиторскую задолжность;

2) рассмотреть порядок вложения финансовых средств;

3) снижение расходов на оплату труда;

4) совершенствование организационной структуры;

5) активная рекламная компания;

При разработке чрезвычайных мероприятий необходимо, прежде всего, тщательно проанализировать активы и систему управления предприятием, в частности:

Данная фирма будет эффективна, если:

1. Основные фонды фирмы необходимо анализировать в последовательности, сложившейся в практике статистического учёта основных фондов (здания, сооружения и т. п.). При этом следует обратить внимание на свободные производственные и складские площади (они могут быть, например, быстро сданы в аренду).

2. Анализируются материальные запасы и запасы готовой продукции и выявляются ликвидные материальные запасы. Они могут послужить источником средств для расчёта с кредиторами, приобретения необходимых материальных ресурсов и могут быть непосредственно использованы в будущем производстве.

3. При наличии значительных средств в долгосрочных и краткосрочных вложениях их анализ может стать главным в работе по оздоровлению предприятия. Дочерние фирмы предприятия могут быть

источником дополнительного финансирования, квалифицированной

поддержки.

4. Анализируются дебиторы и кредиторы (это, как правило, постоянные поставщики и покупатели). Они входят в технологическую

цепочку и при разумном подходе стремятся к стабильности производственной системы в целом. При определённых условиях и те, и

другие должны выразить заинтересованность в поддержке неплатежеспособного предприятия. Необходимо найти пути сотрудничества с ними.

5. Сеть товародвижения предприятия-должника. Посреднические

структуры, обеспечивающие снабжение предприятия сырьём, материалами, комплектующими изделиями и сбыт его готовой продукции,

могут служить источником дополнительного финансирования для

должника. Их предложения и пожелания также должны быть приняты в расчёт при подготовке планов оздоровления.

6. Система управления предприятием. Анализ организационной

структуры, системы учёта и контроля, внутренних хозяйственных

связей, методов принятия управленческих решений, как правило, выводит на «узкие места» в системе управления предприятием.

4. Заключение:

Анализ финансового состояния «Жак Паганель Тревэл», проведенный в рамках процедуры наблюдения, по данным отчетности за период 2007-2009 гг. позволит констатировать следующие негативные аспекты хозяйственной деятельности фирмы:

1) предприятие убыточно;

2) находится в критическом финансовом положении - зависит от кредиторов;

3) необходимо введение конкурсного производства.

Позитивные факторы позволяющие реализовать данную стратегию. Уже сложившийся в компании. Опыт работы в данном бизнесе составляет порядка 10 лет. Наличие на рынке множества потенциальных потребителей позволяющих расширить круг клиентов компании. Ограничения можно нейтрализовать следующим образом: постоянно отслеживать состояния цен в отрасли, развивать конкурентные преимущества, то есть выполнить задачу создания уникальной услуги. Главной целью является привлечения новых клиентов и партнеров. Основные аспекты делать на рекламу, закрепить имидж компании, обеспечится качество предоставляемых услуг и создать девиз «ИДЯ НА ВСТРЧУ ПОЖЕЛАНИЯМ КЛИЕНТА»

СПИСОК РЕКОМЕНДУЕМОЙ ЛИТЕРАТУРЫ

1. Антикризисное управление: учеб. / под ред. Э.М. Короткова. - М.: ИНФРА-М, 2002. - 432 с.

2. Балашов, А.П. Антикризисное управление: учеб. пособие / А.П.

Балашов. Новосибирск: ГУП РПО СО РАСХН, 2004. – 176 с.

3.Методические пособия «Антикризисный менеджмент» Арбузова Т.М – Химки 2010г.

4. «Антикризисное управление» «Электронный ресурс» http;//www.aup.ru/books/m98/6 htm.

ПРИЛОЖЕНИЯ

В приложении включаю документ, который может служить подтверждением или более подробным объяснением сведений, представленных в бизнес-плане. В приложении к курсовому проекту прилагаю исходный баланс и отчет о прибылях и убытках, на основе которых разработан проект. Вариант 8.

|