СОДЕРЖАНИЕ

ВВЕДЕНИЕ.. 3

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ РИСКАМИ В КОММЕРЧЕСКОМ БАНКЕ.. 6

1.1. Понятие и классификация банковских рисков.6

1.2. Сущность и содержание кредитного риска.17

1.3. Основы построения системы управления кредитными рисками.22

ГЛАВА 2. ОРГАНИЗАЦИЯ ПРОЦЕССА УПРАВЛЕНИЯ КРЕДИТНЫМИ РИСКАМИ В КОММЕРЧЕСКОМ БАНКЕ.29

2.1. Анализ и оценка кредитного риска в коммерческом банке.29

2.2 Порядок оценки кредитоспособности заемщика.38

2.3 Формирование резерва на возможные потери по ссудам.45

ГЛАВА 3. СОВЕРШЕНСТВОВАНИЕ ПРОЦЕССА УПРАВЛЕНИЯ КРЕДИТНЫМИ РИСКАМИ В КОММЕРЧЕСКОМ БАНКЕ.54

3.1 Совершенствование системы управления кредитными рисками на основе зарубежного опыта.54

3.2. Правильная интерпретация отчетов об оценке залога как фактор снижения кредитных рисков.63

3.3. Управление кредитными рисками с учетом макроэкономических факторов.70

ЗАКЛЮЧЕНИЕ.. 81

Список используемой литературы.. 84

ВВЕДЕНИЕ

Современная банковская деятельность немыслима без риска. Риск представляет элемент неопределённости, который может отразиться на деятельности того или иного хозяйствующего субъекта или на проведении какой-либо экономической операции. Вот и банк не может работать без риска, как и не может быть полностью преодолен ни один из видов риска. Поскольку целью деятельности банка является получение максимальной прибыли, то необходимо уделять огромное внимание осуществлению своих операций при минимально возможных рисках. Во избежание банкротства и ликвидации, для достижения и сохранения устойчивого положения на рынке банковских услуг банкам необходимо искать и применять эффективные методы и инструменты управления этими рисками. Конкретные риски, с которыми чаще всего сталкиваются банки будут определять результаты их деятельности. Следовательно, пока существуют банки и банковские операции, всегда будут актуальными и значимыми управление рисками банков и проблемы, связанные с ним.

Важнейшим элементом банковской системы являются коммерческие банки. При этом ведущей формой кредитных отношений в рыночной экономике является банковский кредит, который в качестве экономической категории выступает одним из способов движения ссудного капитала.

Реклама

Кредитные операции - самая доходная статья банковского бизнеса. За счет этого источника формируется основная часть чистой прибыли, отчисляемой в резервные фонды и идущей на выплату дивидендов акционерам банка.

Без кредитной поддержки невозможно обеспечить быстрое и цивилизованное становление хозяйств, предприятий, внедрение других видов предпринимательской деятельности на внутригосударственном и внешнем экономическом пространстве.

В тоже время данные операции связаны с кредитными рисками, которым подвергаются банки. Поэтому особого внимания заслуживает процесс управления кредитным риском, потому что от его качества зависит успех работы банка.

В связи с этим, в литературе и аналитических материалах, касающейся банковских операций возрастает внимание к кредитным рискам, их классификации, методам управления и анализу. Всё больше появляется статей в специализированной периодической печати, посвященных отдельным проблемам управления рисками, минимизации возможных потерь в ходе деятельности банка.

Объектом данной курсовой работы является деятельность коммерческого банка. Предметом курсовой работы выступают особенности управления кредитными рисками. Целью данной работы является разработка мероприятий по совершенствованию процесса управления кредитными рисками. Для достижения поставленной цели были обозначены следующие задачи:

1) изучить теоретические основы управления рисками в коммерческом банке;

2) рассмотреть основные методы управления кредитными рисками;

3) рассмотреть порядок оценки кредитоспособности заемщиков;

4) изучить порядок оценки степени кредитного риска.

5) разработать способы совершенствования процесса управления кредитным риском.

Поставленные задачи были выполнены путем анализа экономической литературы, журналов посвященных экономической тематике, нормативно-правовых актов и электронных СМИ.

Данная курсовая работа состоит из трех глав. В первой главе были рассмотрены теоретические основы управления рисками в коммерческом банке. В рамках данной главы были раскрыты понятие и классификация банковских рисков. Определена сущность и содержание кредитного риска. Раскрыты основные принципы построения системы управления кредитными рисками.

Во второй главе были рассмотрены организация процесса управления кредитными рисками в коммерческом банке. В рамках данной главы были рассмотрены анализ и оценка кредитного риска, порядок оценки кредитоспособности заемщика, порядок формирования резервов на возможные потери по ссудной и приравненной задолженности. Также в данной главе были рассмотрены основные методы управления кредитными рисками.

Реклама

В третьей главе были рассмотрены основные способы совершенствования процесса управления кредитными рисками. В рамках данной главы были рассмотрены способы совершенствования управления кредитными рисками на основе зарубежного опыта (с учетом рекомендаций Базельского комитета). Также в качестве способа минимизации рисков были рассмотрены правильная интерпретация отчетов об оценке стоимости залога. Раскрыты основы управления кредитными рисками с учетом макроэкономических факторов.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ РИСКАМИ В КОММЕРЧЕСКОМ БАНКЕ

1.1. Понятие и классификация банковских рисков.

Банковские риски как объект исследования известен не только современному обществу. Их значение в регулировании банковской деятельности исследователи отмечали еще в XVIII и XIX вв. Известный русский профессор Н.Х. Бунге, впоследствии ставший министром финансов России, в своем исследовании кредита и банков отмечал «необходимость соизмерять премию страхования (учетный процент) с величиной риска.

В современном обществе в условиях обострения конкурентной борьбы внимание к банковским рискам увеличивается. Банки все чаще занимают агрессивную позицию по отношению друг к другу, проводят все более рискованные операции и сделки.

Идеи предупреждения и снижения рисков становятся все более востребованными как банковской наукой, так и практикой. Без понятия «регулирование риска» не обходится ни одна публикация, относящаяся к управлению банковской деятельности. И это не случайно.

Банковская деятельность относится к категории экономической деятельности, где, безусловно, присутствует риск во взаимоотношениях между субъектами. Вместе с тем это нисколько не означает, что риск свойствен исключительно банковской деятельности. Неблагоприятные события могут возникнуть при совершении самых различных экономических операций. Эти неблагоприятные события, однако, не являются обязательным атрибутом самих экономических отношений, в том числе банковского дела. Банковский риск — это не имманентно присущее банку свойство, не столько неизбежность отрицательного хода событий, сколько деятельность, которая может привести к достижению отрицательного результата.

При всей важности банковских рисков толкование их сущности до сих пор оказывается дискуссионным. В целом ряде случаев их сущность подменяется причиной их возникновения, т.е. все сводится к различного рода обстоятельствам, факторам, которые приводят к потерям.

Так, по мнению И.В. Бернара и Ж.К. Колли, кредитный риск как разновидность банковского риска — это непредвиденные обстоятельства, способные возникнуть до конца погашения ссуды. По Онгу, кредитный риск — это риск подверженности потерям, если контрагент по сделке не исполняет своих обязательств в должный срок. Довольно часто сущность риска сводится к неопределенности, которая проявляется в той или иной сделке.

Характеристика риска как риска контрагента — другое довольно распространенное суждение о его сущности. К этому мнению склоняется и Базельский комитет по банковскому регулированию и надзору.

При характеристике достаточности капитала кредитный риск рассматривается

им как «риск неисполнения обязательств контрагентом», как «риск контрагента».

Официальная точка зрения Банка России, осмысленная в том числе с учетом зарубежного опыта, в определенной степени повторяет предшествующие характеристики. Тот же кредитный риск, как элемент банковского риска, рассматривается как «риск возникновения у кредитной организации убытков вследствие неисполнения, несвоевременного либо неполного исполнения должником финансовых обязательств перед кредитной организацией в соответствии с условиями договора.

В отечественной научной литературе можно встретить самые различные определения риска. Под риском обычно понимается возможность опасности, неудачи; действие наудачу в надежде на счастливый исход.

В финансово-кредитном словаре банковский риск трактуется как опасность потерь, вытекающих из специфики банковских операций, осуществляемых кредитными учреждениями.

Особенность банковского риска, тесно связанного с сущностью банковской деятельности, состоит в том, что он, отображая как процесс производства, так и обращение общественного продукта, проявляется и в сфере обмена, в платежном обороте.

Банки стремятся получить наибольшую прибыль. Но это стремление ограничивается возможностью понести убытки. Чем выше ожидаемая прибыль, тем выше риск. Связь между доходностью операций банка и его риском в очень упрощенном варианте может быть выражена прямолинейной зависимостью (Рисунок 1)Рисунок 1. Зависимость риска и прибыли.

Банк, как известно, связан с деньгами: его продукты и услуги носят денежный характер. По своей сути он является общественным денежно-кредитным институтом, регулирующим платежный оборот в наличной и безналичной форме.

Это означает, что в банковской деятельности, как рисковой, особое значение приобретает соблюдение субъектами экономических отношений стоимостных пропорций, отношений спроса и предложений.

Банковские риски являются в большей степени социально ответственными процессами. В условиях, когда банки рискуют не только собственными, но, главным образом, заемными ресурсами, последствия становятся более острыми. В случае неудачи теряет не только банк, но и его клиенты — физические и юридические лица, разместившие в нем свои денежные средства. Банковские кризисы оказываются при этом более болезненными, чем кризисы производства, поскольку влекут за собой многочисленные финансовые потери участников, связанных друг с другом цепочкой денежно-кредитных обязательств.

При раскрытии сущности риска важно обратить внимание не столько на борьбу с убытками, которые могут возникнуть в результате совершения тех или иных сделок банков, сколько на деятельность по созданию системы, обеспечивающей реализацию интересов кредиторов и заемщиков. Риск — это не столько таинственная неопределенность, не столько опасность того или иного события, сколько действие субъекта в условиях неопределенности, уверенного в преодолении негативных факторов и достижении желаемого результата.

Банковский риск — это не предположение о вероятности отрицательного события, его опасности, а деятельность экономического субъекта, уверенного в достижении высоких результатов.

Такое понимание банковского риска несколько смещает акценты.

Можно, конечно, бороться и с негативными результатами, полученными от банковской деятельности, добиваться смягчения последствий от неумелого управления банковским капиталом. Но можно действовать и в другом направлении: так построить банковскую деятельность, чтобы предотвратить отрицательный результат, обеспечить эффективное функционирование предлагаемых продуктов, предвосхищая нежелательные последствия в процессе регулирования. Центр управления банковским риском перемещается, таким образом, в начальную стадию взаимоотношений с клиентами. Прежде чем, например, выдавать кредит, банку важно определить, в какой степени это согласуется с его кредитной политикой, с итогами оценки риска (на основании информации, получаемой от клиента в форме анкеты, пакета документов, требуемых для решения вопроса о кредитовании, сведений, имеющихся у банка, получаемых со стороны — от других кредитных учреждений, специальных агентов и служб, из печати). Важную роль здесь призван сыграть анализ кредитоспособности клиента на базе финансовых коэффициентов, денежного потока и делового риска.

Разумеется, в этом случае не снижается значение и последующего анализа.

Уверенность банка в успехе базируется при этом не только на наличии у субъекта соответствующих материальных, денежных, профессиональных и интеллектуальных предпосылок. Риск оправданным оказывается тогда, когда деятельность банка, обладающего соответствующими предпосылками, приносит высокие результаты, превышающие затраты на их достижение. Риск — это деятельность, рассчитанная на успех, при наличии неопределенности, требующая от экономического субъекта умения и знания как преодолевать негативные события.

Эффективность организации управления рисками во многом зависит от классификации. Под классификацией риска следует понимать распределение риска на конкретные группы по определенным признакам для достижения поставленных целей. Научно-обоснованная классификация риска позволяет четко определить место каждого из них в общей системе. Она создает возможности для эффективного применения соответствующих методов, приемов управления ими.

Таким образом, банковский риск – это присущая банковской деятельности возможность (вероятность) получения кредитной организацией потерь и (или) ухудшения ликвидности вследствие наступления неблагоприятных событий, связанных с внутренними факторами (сложность организационной структуры, уровень квалификации служащих, организационные изменения, текучесть кадров и т.д.) и (или) внешними факторами (изменение экономических условий деятельности кредитной организации, применяемые технологии и т.д.).

Каждому риску соответствует индивидуальная система приемов оптимизации. В научной литературе можно встретить различные варианты классификации рисков вообще и банковских в частности. Группировка рисков, приведенная в таблице 1 в том или ином виде имеется у многих авторов. Некоторые различия существуют только лишь в формулировках отдельных разновидностей риска, тогда как их сущностные характеристики практически совпадают.

Наиболее распространенной является классификация рисков по ряду несвязанных критериев (фасетная система):

- по времени возникновения;

- по степени;

- по методу расчета;

- по типу банка;

- по сфере влияния;

- по сфере действия;

- по основным факторам возникновения;

- по составу клиентов;

- по характеру учета операции;

- по возможности регулирования.

Таблица 1.

Группировка банковских рисков по основным видам.

| Группа |

Класс риска |

Категория риска |

| Внешние риски |

Риски операционной среды |

Нормативно-правовые риски

Риски конкуренции

Экономические риски

Страновой риск

|

Внутренние риски

|

Риски управления |

Риск мошенничества

Риск неэффективной организации;

Риск неспособности руководства банка принимать твердые целесообразные решения

Риск того, что банковская система вознаграждений не обеспечивает соответствующего стимула

|

| Риски поставки финансовых услуг |

Технологический риск

Операционный риск

Риск внедрения новых финансовых инструментов

Стратегический риск

|

| Финансовые риски |

Риск процентной ставки

Кредитный риск

Риск ликвидности

Внебалансовый риск

Валютный риск

Риск использования заемного капитала

|

По сфере влияния риски делятся на внешние и внутренние, так как сфера деятельности коммерческого банка сама по себе формируется под воздействием, как внешних условий макросреды, так и внутренних условий микросреды банковского учреждения. Соответственно внешние риски можно сгруппировать по ширине охвата территории и фактору воздействия, а внутренние риски группируются по характеру банковских операций, по составу клиентов банка и по видам коммерческих банков.

К внешним относятся риски, непосредственно не связанные с деятельностью банка или его контактной аудитории. По ширине охвата территории они могут быть страновые и в современных условиях, отличающихся высокой степенью международной экономической интеграцией, имеет смысл говорить о мировых рисках. Здесь имеются ввиду не только глобальные проблемы всего человечества, но и экономические кризисы в отдельных регионах земного шара, которые отражаются и на весьма благополучных в экономическом отношении странах. В зависимости от фактора воздействия среди внешних рисков целесообразно выделять политико-правовые риски, экономические риски и природно-естественные риски.

Внутренние риски возникают в результате деятельности самих банков и их клиентов. В свою очередь делятся на риски в основной и во вспомогательной деятельности банка. Первые представляют самую распространённую группу рисков: кредитный, процентный, валютный и рыночный риски. Вторые включают потери по формированию депозитов, риски по новым видам деятельности, риски банковских злоупотреблений, риск снижения рейтинга.

По времени возникновения риски распределяются на ретроспективные, текущие и перспективные. Распределение рисков во времени имеет большое значение для прогнозирования предстоящих банку потерь. При учете времени возникновения риска можно избежать наложения прошлых рисков и ошибок на будущую деятельность банка.

По степени (уровню) банковские риски можно разделить на низкие, умеренные и полные. Степень банковского риска характеризуется вероятностью события, ведущего к потери банком средств по данной операции, и выражается в процентах или коэффициентах.

По методу расчета риски бывают комплексными и частными. Комплексный риск включает оценку и прогнозирование величины риска банка и соблюдение экономических нормативов банковской ликвидности. Частный риск основан на создании шкалы коэффициентов риска или взвешивании риска по отдельной банковской операции или группе.

По типу банка риски коммерческих банков подразделяются на специализированные, отраслевые и универсальные. В каждом из них присутствуют все виды рисков, но вероятность частоты их возникновения и специфика зависят от типа самого банковского учреждения.

Деятельность универсальных коммерческих банков также универсальна. Они занимаются практически всеми видами банковских услуг (кредитными, расчетными и финансовыми). Поэтому они обладают всей сферой рисков, но эти риски взвешены. Универсальные банки считаются менее рискованными.

Специализированные коммерческие банки ориентируют свою деятельность на предоставление в основном каких-то конкретных услуг, т.е. имеют четко выраженную товарную ориентацию. Например, инновационные, инвестиционные, ссудосберегательные, ипотечные, депозитные, клиринговые и прочие банки. Отраслевые банки специализируются на обслуживании определенных категорий клиентов по отраслевому (сельскохозяйственные, промышленные, строительные) или функциональному (биржевые, страховые, трастовые, кооперативные, коммунальные) признакам.

Риски по составу клиентов (мелкие, средние и крупные) определяют степень самого риска. Так, мелкий заемщик подвержен большей зависимости от случайностей рыночной экономики, чем крупный. Вместе с тем значительные кредиты, выданные одному крупному клиенту часто являются причиной банковских банкротств.

По основным факторам возникновения банковские риски подразделяют на экономические и политические. Политические риски – риски, обусловленные изменением политической обстановки, отрицательно влияющей на результаты деятельности предприятий (военные действия на территории страны, закрытие границ, запрет на вывоз или ввоз товаров и т.д.). Экономические риски – риски, обусловленные неблагоприятными изменениями в экономике страны или в экономике самого банка или страны в целом. Они могут быть представлены изменением конъюнктуры рынка, уровня управления и т.д. Эти основные виды рисков связаны между собой, и на практике их часто трудно разделить.

По сфере действия банковские риски также можно классифицировать так: риск стран; риск финансовой надежности отдельного банка (риски недостаточности капитала банка, несбалансированной ликвидности, недостаточности обязательных резервов); риск отдельного вида банковской операции (риск неплатежа, невозмещения, инкассирования – банковской гарантии, юридического риска, риска нерентабельности кредита и т.д.)

По характеру учета операций банковские риски делятся на риски по балансовым и по забалансовым операциям; и те, и другие подразделяются на риски активных и риски пассивных операций. К рискам активных операций можно отнести процентные и портфельные риски, риски инфляции, кредитные, транспортные, лизинговые, факторинговые и др. К рискам по пассивным операциям относятся риски, связанные с увеличением уставного капитала за счет прибыли, кредитами, полученными от других юридических лиц, депозитными операциями и пр.

Риск инфляции — это риск, который определяется жизненным цик

лом отраслей.

Особый интерес представляют так называемые транспортные риски. Их классификация впервые была приведена Международной торговой палатой в Париже (1919г.) и унифицирована в 1936г., когда были обнародованы первые правила ИНКОТЕРМС.

После последних коррекций (1990г.) различные транспортные риски классифицируются по степени и по ответственности в четырех группах E, F, С и D.

Лизинговый и факторинговой риски возникают при осуществлении лизинговых и факторинговых операций.

Процентный риск - это опасность потерь банка вследствие превышения процентных ставок по депозитам над ставками по кредитам (либо значительного уменьшения маржи), а также вследствие роста рыночных процентных ставок по ценным бумагам, который ведет к их обесцениванию.

Портфельный риск- заключается в вероятности потери по отдельным типам ценных бумаг, а также по всей категории ссуд. Портфельные риски подразделяются на финансовые, риски ликвидности, систематические и несистематические.

Валютный риск – или риск курсовых потерь, связан с интернационализацией рынка банковских операций, созданием транснациональных (совместных) предприятий и банковских учреждений и диверсификацией их деятельности и представляет собой возможность денежных потерь в результате колебаний валютных курсов.

Кредитный риск - это риск невозврата заёмщиком основного долга и процентов (в более широком понимании сюда относятся любые риски банка, связанные с неисполнением другими участниками рынка своих обязательств перед банком). Выражением степени риска кредитных операций является наиболее высокая процентная ставка по операциям, имеющим кредитную природу (собственно кредиты, факторинг, учет векселей, предоставление гарантий) по сравнению с другими активами. Ставки по кредиту должны компенсировать банку стоимость предоставляемых на срок средств, риск изменения стоимости обеспечения и риск неисполнения заемщиком обязательств. Риск неисполнения заемщиком обязательств определяется большим количеством факторов, объединенным в понятие кредитоспособность клиента: юридическая правоспособность, финансовое положение, репутация клиента, качество предлагаемого обеспечения, прогноз развития фирмы, рыночный риск и так далее. Правильность оценки зависит от обоснованности выбора методики оценки, своевременного реагирования на изменение финансового состояния клиента.

Очень часто кредитный риск, возникающий по балансовым операциям, распространяется и на внебалансовые операции, например, при банкротстве предприятия. Важным является правильный учёт степени возможных потерь от одной и той же деятельности, проходящей одновременно как по балансовым, так и по внебалансовым счетам. К балансовым рискам банка относят риски – кредитный, процентный, ликвидности, структуры капитала (несоблюдения норматива достаточности капитала, нерациональной организации его структуры).

Риск ликвидности — это способность финансовых активов оперативно обращаться в наличность. Приоритетная задача – поддержание мгновенной ликвидности – связана с необходимостью проведения клиентских платежей день в день. Последствия потери мгновенной ликвидности могут быть весьма значительными; возникнут проблемы с клиентами и банками контрагентами.

Риск структуры капитала - состоит в том, что при структуре капитала с большим удельным весом статей переоценки основных средств банк, вложивший значительные средства клиентов в кредитные операции со сроком погашения, превышающим сроки привлечения ресурсов при изменении ситуации на рынке может понести как дополнительные расходы (в случае удорожания ресурсов), так и оказаться банкротом из-за признания

Внебалансовые риски означают, что банк окажется не в состоянии ответить по выданным гарантиям, заключенным сделкам с ценными бумагами, кредитным обязательствам, заключенным валютным сделкам.

По возможностям регулирования выделяют открытые и закрытыериски. Открытые риски банк не имеет возможности локализовать. Закрытые риски регулируются путём проведения политики диверсификации, то есть путём широкого перераспределения кредитов в мелких суммах, предоставленных большому количеству клиентов при сохранении общего объёма операций банка; введения депозитных сертификатов; страхования кредитов и депозитов и др.

1.2. Сущность и содержание кредитного риска.

Кредитные операции коммерческих банков являются одним из важнейших видов банковской деятельности. На финансовом рынке кредитование сохраняет позицию наиболее доходной статьи активов кредитных организаций, хотя и наиболее рискованной. Кредитный риск, таким образом, был и остается основным видом банковского риска.

Невозврат кредитов, особенно крупных, может привести банк к банкротству, а в силу его положения в экономике, к целому ряду банкротств, связанных с ним предприятий, банков и частных лиц. Поэтому управление кредитным риском является необходимой частью стратегии и тактики выживания и развития любого коммерческого банка. В экономической литературе, как зарубежной, так и отечественной, кредитному риску уделяется наиболее пристальное внимание. Это связано с тем, что банковскому кредитованию отводится ведущая роль при формировании портфеля активов, а также благодаря тому, что кредитный риск присутствует во всех балансовых активах, которыми владеет банк, и в забалансовых операциях, в которых банк участвует.

Наиболее часто кредитный риск определяют как риск неуплаты заемщиком основного долга и процентов по обслуживанию кредитов или вероятность несоблюдения заемщиком первоначальных условий кредитного договора.

Однако, учитывая вышесказанное, можно дать более полное определение: кредитный риск – вероятность потерь, возникающих при неблагоприятном изменении структуры денежных потоков банка в результате неисполнения (или неточного исполнения) клиентами, контрагентами или эмитентами своих обязательств перед банком либо обязательств по сделкам, гарантированным банком. В данную категорию попадают риски, связанные как с осуществлением прямого кредитования заемщиков и оказанием им услуг кредитного характера, так и риски, связанные с нарушениями условий расчетов по сделкам, заключаемым банком на открытом рынке.

К числу таких операций относятся:

- предоставленные и полученные кредиты (займы);

- размещенные и привлеченные депозиты;

- прочие размещенные средства, включая требования на получение (возврат) долговых ценных бумаг, акций и векселей, предоставленных по договору займа;

- учтенные векселя;

- уплата кредитной организацией бенефициару по банковским гарантиям, не взысканная с принципала;

- денежные требования кредитной организации по сделкам финансирования под уступку денежного требования (факторинг);

- требования кредитной организации по приобретенным по сделке правам (уступка требования);

- требования кредитной организации по приобретенным на вторичном рынке закладным;

- требования кредитной организации по сделкам продажи (покупки) финансовых активов с отсрочкой платежа (поставки финансовых активов);

- требования кредитной организации к плательщикам по оплаченным аккредитивам (в части непокрытых экспортных и импортных аккредитивов);

- требования к контрагенту по возврату денежных средств по второй части сделки по приобретению ценных бумаг или иных финансовых активов с обязательством их обратного отчуждения в случае, если ценные бумаги являются некотируемыми;

- требования кредитной организации (лизингодателя) к лизингополучателю по операциям финансовой аренды (лизинга).

Степень кредитного риска зависит от следующих факторов:

- экономической и политической ситуации в стране и регионе, т.е. на нее воздействуют макроэкономические и микроэкономические факторы (кризисное состояние экономики переходного периода, незавершенность формирования банковской системы и т.д.);

- степени концентрации кредитной деятельности в отдельных отраслях, чувствительных к изменениям в экономике (т.е. значительный объем сумм, выданных узкому кругу заемщиков или отраслей);

- кредитоспособности, репутации и типов заемщиков по формам собственности, принадлежности и их. взаимоотношений с поставщиками и другими кредиторами;

- банкротства заемщика;

- большого удельного веса кредитов и других банковских контрактов, приходящихся на клиентов, испытывающих финансовые трудности;

- удельного веса новых и недавно привлеченных клиентов, о которых банк не располагает достаточной информацией;

- злоупотреблений со стороны заемщика, мошенничества;

- принятия в качестве залога труднореализуемых или подверженных быстрому обесценению ценностей или неспособности получить соответствующее обеспечение для кредита, утрата залога;

- диверсификации кредитного портфеля;

- точности технико-экономического обоснования кредитной сделки и коммерческого или инвестиционного проекта;

- внесения частых изменений в политику кредитной организации по предоставлению кредитов и формированию портфеля выданных кредитов;

- вида, формы и размера предоставляемого кредита и его обеспечения и т.д.

Поскольку на практике эти факторы могут действовать в противоположных направлениях, то влияние положительных факторов нивелирует действие отрицательных, а если они действуют в одном направлении, то возможно и другое — отрицательное влияние одного фактора будет увеличиваться действием другого. Перечисленные факторы кредитного риска можно сгруппировать как внешние и внутренние.

К группе внешних факторов относятся: состояние и перспективы развития экономики страны в целом, денежно-кредитная, внешняя и внутренняя политика государства и возможные ее изменения в результате государственного регулирования. К внешним кредитным рискам относятся: политический, макроэкономический, социальный, инфляционный, отраслевой, региональный, риск законодательных изменений (например, создание регулятивных благоприятных условий для предоставления одних видов кредитов и ограничений по другим), риск изменения процентной ставки. Кредитная организация не может точно прогнозировать уровень процента, а только учесть при управлении кредитными рисками дополнительные резервы на покрытие возможных

убытков как прямого, так и скрытого характера.

Внутренние факторы могут быть связаны как с деятельностью банка-кредитора, так и с деятельностью заемщика.

К первой группе факторов относятся: уровень менеджмента на всех уровнях кредитной организации, тип рыночной стратегии, способность разрабатывать, предлагать и продвигать новые кредитные продукты, адекватность выбора кредитной политики, структура кредитного портфеля, факторы временного риска (при длительном сроке кредитной сделки повышается вероятность изменения процента, валютных курсов, доходов по ценным бумагам, процентной маржи и т.д.), досрочный отзыв кредита в связи с невыполнением условий кредитного договора, квалификация персонала, качество технологий и т.д.

Следует отметить, что указанные выше внешние факторы кредитного риска также связаны с деятельностью банка - они определяют условия его функционирования. Однако эти связи различны по своему характеру: внешние факторы не зависят от деятельности банка, а внутренние — зависят.

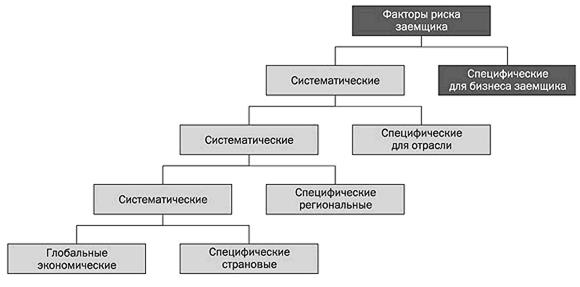

Как уже говорилось, выделяется группа факторов, связанных с деятельностью заемщика или другого контрагента операции кредитного характера. Сюда относятся содержание и условия коммерческой деятельности заемщика, его кредитоспособность, уровень менеджмента, репутация, факторы риска, связанные с объектом кредитования.

Факторы кредитного риска являются основными критериями его классификации. В зависимости от сферы действия факторов выделяются внутренние и внешние кредитные риски; от степени связи факторов с деятельностью банка - кредитный риск, зависимый или не зависимый от деятельности банка. Кредитные риски, зависимые от деятельности банка, с учетом ее масштабов делятся на фундаментальные (связанные с принятием решений менеджерами, занимающимися управлением активными и пассивными операциями); коммерческие (связанные с направлением деятельности ЦФО); индивидуальные и совокупные (риск кредитного портфеля, риск совокупности операций кредитного характера).

К фундаментальным кредитным рискам относятся риски, связанные со стандартами маржи залога, принятием решений о выдаче ссуд заемщикам, не отвечающим стандартам банка, а также являющиеся следствием процентного и валютного риска банка и т.д.

Коммерческие риски связаны с кредитной политикой в отношении малого бизнеса, крупных и средних клиентов - юридических и физических лиц, с отдельными направлениями кредитной деятельности банка.

Индивидуальные кредитные риски включают риск кредитного продукта, услуги, операции (сделки), а также риск заемщика или другого контрагента.

Факторами риска кредитного продукта (услуги) являются, во-первых, его соответствие потребностям заемщика (особенно по сроку и сумме); во-вторых, факторы делового риска, вытекающие из содержания кредитуемого мероприятия; в-третьих, надежность источников погашения; в-четвертых, достаточность и качество обеспечения. Кроме того, факторы кредитного риска могут вытекать из операционного риска, так как в процессе создания продукта и его разновидности — услуги — могут быть допущены технологические и бухгалтерские ошибки в документах, а также злоупотребления.

Технология (механизм) оказания конкретной кредитной услуги, которую можно условно назвать видом кредита, представляет собой определенное направление кредитной деятельности банка. Вид кредита также позволяет классифицировать кредитные риски: риски кредитования по овердрафту, на основе кредитной линии и т.д. Для видов кредита характерно как общее, так и специфическое проявление кредитных рисков. Например, при кредитовании по овердрафту существует

Кредитный риск в одинаковой степени относится как к банкам, так и к клиентам и может быть связан с вероятностью спада производства или спроса на продукцию определенной отрасли, невыполнением по каким-то причинам договорных отношений, трансформацией видов ресурсов (чаше всего по сроку) и форс-мажорными обстоятельствами.

Рассматривая вопрос о сущности кредитного риска, необходимо определить его как риск, связанный с движением кредита. Сущность кредитного риска находится в неразрывной связи с сущностью категорий кредита (т.е. формой движения ссудного капитала). Следовательно, сферой возникновения кредитного риска может быть одна из стадий движения ссужаемой стоимости.

В процессе кругооборота ссужаемой стоимости принцип возвратности пронизывает все движение кредита и является всеобщим и объективным свойством любой кредитной сделки. Следовательно, нарушение по каким-либо причинам всеобщего свойства кредита приводит к возникновению негативных последствий, убытков, потерь от невозврата ссуды, т.е. к кредитному риску. Одной из сущностных характеристик кредитного риска является несоблюдение принципа возвратности кредита, возникающего в результате разрыва кругооборота движения ссужаемой стоимости.

1.3. Основы построения системы управления кредитными рисками.

Основной задачей регулирования рисков является поддержание приемлемых соотношений прибыльности с показателями безопасности и ликвидности в процессе управления активами и пассивами банка, то есть минимизация банковских потерь.

Эффективное управление уровнем риска должно решать целый ряд проблем - от отслеживания (мониторинга) риска до его стоимостной оценки.

Уровень риска, связанного с тем или иным событием, постоянно меняется из-за динамичного характера внешнего окружения банков. Это заставляет банк регулярно уточнять свое место на рынке, давать оценку риска тех или иных событий, пересматривать отношения с клиентами и оценивать качество собственных активов и пассивов, следовательно, корректировать свою политику в области управления рисками.

Каждый банк должен думать о минимизации своих рисков. Это нужно для его выживания и для здорового развития банковской системы страны. Минимизация рисков - это политика снижения потерь, иначе называемая управлениемрисками. Этот процесс управления включает в себя: предвидение рисков, определение их вероятных размеров и последствий, разработку и реализацию мероприятий по предотвращению или минимизации связанных с ними потерь.

Все это предполагает разработку каждым банком собственной стратегии управления рисками, позволяющей своевременно и последовательно использовать все возможности развития банка и одновременно удерживать риски на приемлемом и управляемом уровне.

Управление кредитным риском состоит из следующих этапов:

- оценка кредитного риска;

- мониторинг кредитного риска;

- регулирование кредитного риска.

В основу банковского управления кредитными рисками должны быть положены следующие постулаты:

1. Формирование политики управления рисками. Такая политика должна включать в себя меры по предотвращению ряда неблагоприятных ситуаций и смягчению последствий тех из них, которые невозможно исключить полностью. Кредитный комитет банка должен рассматривать только кредитные заявки, отвечающие установленной политике управления рисками.

2. Разработка рекомендаций, регламентирующих процедуру заключения кредитного договора. Они должны определять состав документации, сопровождающей кредитную заявку; проверку кредитоспособности, платежеспособности клиентов, их классификацию по надежности, основанную на кредитной истории, состоянии банковских счетов и обязательств; порядок действий по проведению экспертного анализа кредитуемого проекта, проверке информации службой безопасности, оформлению кредитного договора.

Необходимы подробно описанные регламенты проведения и контроля кредитной операции, утверждение перечня лиц, принимающих решения по кредитованию, разграничение их обязанностей и ответственности; разработка бланков документов.

3.Осведомленность о риске. Процесс управления рисками должен затрагивать каждого сотрудника банка, принятие решений о проведении банковской операции производится только после всестороннего анализа рисков, возникающих в результате такой операции. Сотрудники Банка, совершающие операции, подверженные рискам, осведомлены о риске операций и осуществляют идентификацию, анализ и оценку рисков перед совершением операций. В банках должны действовать нормативные документы, регламентирующие порядок совершения всех операций, подверженных рискам. Проведение новых банковских операций при отсутствии нормативных документов или соответствующих решений коллегиальных органов, регламентирующих порядок их совершения, не допускается.

4. Разделение полномочий. Должна быть реализована управленческая структура, в которой отсутствует конфликт интересов: разделены обязанности подразделений и сотрудников банка, осуществляющих операции, подверженные кредитному риску, учитывающих операции (в бухгалтерском и / или управленческом учете), и осуществляющих функции управления и контроля рисков.

5.Контроль за проведением операций. За совершением операции, подверженной кредитному риску, осуществляется предварительный, текущий и последующий контроль.

6. Контроль со стороны руководства и коллегиальных органов. В банке должна действовать система лимитов и ограничений, позволяющая обеспечить приемлемый уровень рисков по агрегированным позициям Банка. Руководство банка, его коллегиальные органы на регулярной основе должны рассматривать отчеты об уровне принятых банком рисков и фактах нарушений установленных процедур, лимитов и ограничений.

7. Сбор информации о кредитном риске и применение системы его оценки, включающие:

- разработку системы количественных и качественных показателей по всем значимым факторам кредитного риска;

- определение оптимальных и критических значений для каждого фактора кредитного риска в отдельности и кредитного риска в целом;

- проведение общей оценки кредитоспособности каждого потенциального заемщика;

- разработку стандартов банка в отношении качества кредитов и соблюдение требований, устанавливаемых регулирующими органами;

- классификацию выданных кредитов по степени риска.

8. Использование информационных технологий. Процесс управления кредитными рисками строится на основе использования современных информационных технологий. Должны применяться информационные системы, позволяющие своевременно идентифицировать, анализировать, оценивать, управлять и контролировать риски.

9. Постоянное совершенствование систем управления рисками. Предполагает постоянно совершенствовать все элементы управления рисками, включая информационные системы, процедуры и технологии с учетом стратегических задач, изменений во внешней среде, нововведений в мировой практике управления рисками.

10. Сочетание централизованного и децентрализованного подходов управления рисками. Предполагает, что должны сочетаться централизованный и децентрализованный подходы управления рисками. Коллегиальные органы утверждают методики расчета лимитов и/или лимиты для территориальных банков. В соответствии с утвержденными методиками расчета лимитов и/или в рамках утвержденных лимитов территориальные банки самостоятельно решением уполномоченного коллегиального органа территориального банка утверждают лимиты для своих подразделений.

11. Проведение мероприятий по минимизации риска, то есть по уменьшению величины возможных убытков и их влияния на платежеспособность банка, включающие:

- создание специальных резервов на случай невозврата долга и их отражение в балансе банка;

- перекладывание риска на имущество заемщика или третьих лиц (гарантов, поручителей) оформлением залога;

- передача риска страховой компании. Как правило, страхуется не риск невозврата кредитов, а объект кредитования и(или) его залоговое обеспечение (от пожара, взрыва газа, удара молнии, стихийных бедствий, повреждений водой, кражи, злоумышленных действий третьих лиц и прочее). Страхование производится за счет заемщика, но выгодоприобретателем может выступать банк;

- разделение риска при консорциальном (синдицированном) кредитовании;

- портфельная и географическая диверсификация риска среди не связанных между собой клиентов;

- изменение или передача (продажа) прав требования по кредитному договору.

Очевидно, что наибольшее влияние на степень кредитного риска оказывают факторы кредитоспособности клиента, а также те изменения, которые затрагивают конъюнктуру рынков, на которых действует заемщик. Именно по причине неплатежеспособности заемщики не могут выполнять обязательства по кредитному договору, заставляя банк искать пути решения вопросов, касающихся погашения проблемных ссуд.

Управление кредитным риском предполагает применение совокупности методов и инструментов минимизации риска.

Банки предоставляют кредиты различным юридическим и физическим лицам из собственных и заемных ресурсов. Средства банка формируются за счет клиентских денег на расчетных, текущих, срочных и иных счетах; межбанковского кредита; средств, мобилизованных банком во временное пользование путем выпуска ценных долговых бумаг и т. д.

Управление кредитными рисками является основным в банковском деле. Ключевыми элементами эффективного управления являются хорошо развитые кредитная политика, хорошее управление портфелем, эффективный мониторинг кредитного портфеля.

Кредитная политика создает основу всего процесса управления кредитными операциями.

Кредитная политика определяет задачи и приоритеты кредитной деятельности банков. В вопросе о содержательной стороне кредитной политики банка существуют различные направления. Например, в финансово-кредитном словаре кредитная политика трактуется как составная часть экономической политики, представляющей собой систему мер в области кредитования народного хозяйства. В зарубежной научной литературе кредитная политика трактуется как способ выполнения последовательно связанных действий при кредитовании, где принципы представляют собой основу определения соответствующей политики и способов ее осуществления.

Некоторые авторы считают, что кредитная политика — это стратегия и тактика банка в области кредитных операций. Кредитная политика в части стратегии вбирает в себя приоритеты, принципы и содержательные цели конкретного банка на кредитном рынке, а в части тактики — финансовый и иной инструментарий, используемый данным банком для реализации его целей при осуществлении кредитных сделок, правила их совершения и порядок организации кредитного процесса. Кредитная политика является одной из граней широкого спектра политики, проводимой банком в его деятельности, поэтому основным моментом при разработке банковской кредитной политики является правильная постановка целей и выбор соответствующих инструментов для ее реализации.

Рассматривая кредитную политику банка как элемент банковской политики, следует подчеркнуть, что цели кредитной политики находятся в органической связи с общими стратегическими целями банка, согласуются с целями его банковской политики. Исходя из этого, целью кредитной политики является создание условий для эффективного размещения привлеченных средств, обеспечение стабильного роста прибыли банка.

Важнейшие общие принципы кредитной политики банка: научная обоснованность, оптимальность, эффективность, а также единство всех элементов кредитной политики, поскольку только научно обоснованная кредитная политика, сформированная с учетом объективных реалий жизни, позволяет наиболее полно выразить интересы государства, банка и его клиентов. Специфическими принципами кредитной политики коммерческого банка являются: доходность, прибыльность, а также безопасность и надежность.

Таким образом, кредитную политику можно определить как систему мер банка в области кредитования его клиентов, осуществляемых банком для реализации его стратегии и тактики, с определением приоритетов в процессе развития кредитных отношений, с одной стороны, и функционирования кредитного механизма — с другой.

Кредитная политика коммерческого банка имеет внутреннюю структуру, которая включает:

-стратегию банка по разработке основных направлений кредитного процесса;

-тактику банка по организации кредитования;

-контроль за реализацией кредитной политики.

В свою очередь, внутренняя структура кредитной политики должна отражать следующие ключевые элементы:

- организацию кредитной деятельности;

- управление кредитным портфелем;

- контроль над кредитованием;

- принципы распределения полномочий;

- общие критерии отбора кредитов;

Работа банка, связанная с управлением кредитным риском, должна носить комплексный характер, охватывать всю организацию и содержание кредитной деятельности банка. При этом под управлением кредитным риском понимается комплекс мер, направленных на снижение вероятности невозврата выданных кредитов и (или) уменьшение связанных с этим убытков.

Таким образом, можно сделать выводы о том, что банковский риск – это присущая банковской деятельности возможность (вероятность) получения кредитной организацией потерь и (или) ухудшения ликвидности вследствие наступления неблагоприятных событий, связанных с внутренними факторами (сложность организационной структуры, уровень квалификации служащих, организационные изменения, текучесть кадров и т.д.) и (или) внешними факторами (изменение экономических условий деятельности кредитной организации, применяемые технологии и т.д.).

Одним из основных банковских рисков является кредитный, т.е. риск возникновения у банка убытков вследствие неисполнения, несвоевременного либо неполного исполнения должником финансовых обязательств перед банком в соответствии с условиями договора. В целях минимизации данного риска, банку необходимо разработать грамотную политику управления риском, позволяющую наиболее полно оценить его и принять все необходимые меры, позволяющие уменьшить или избежать потери.

ГЛАВА 2. ОРГАНИЗАЦИЯ ПРОЦЕССА УПРАВЛЕНИЯ КРЕДИТНЫМИ РИСКАМИ В КОММЕРЧЕСКОМ БАНКЕ.

2.1. Анализ и оценка кредитного риска в коммерческом банке.

Поскольку основным банковским риском является кредитный, то коммерческим банкам необходимо разработать качественную систему управления риском (риск-менеджмент).

Риск-менеджмент представляет собой управление рисками во всех процессах и продуктах, на всех уровнях банковской структуры и выступает как стратегический компонент оптимизации использования капитала с учетом риска.

Иными словами, управление рисками – это совокупность методов, инструментов и целенаправленных действий банка, призванных идентифицировать риски, в определенной мере прогнозировать их наступление и исключать или минимизировать последствия их реализации.

В процессе управления рисками необходимо решить следующие главные задачи:

- выявить факторы того или иного риска;

- оценить масштабы предполагаемого ущерба;

- найти способы предупреждения или источники возмещения ущерба.

Существующие методы и приемы управления риском включают этапы распознавания риска, его количественной оценки, регулирования, контроля.

Идентификация (распознавание) риска - это выявление вероятности убытков, их причин, факторов и обстоятельств возникновения.

Детальный анализ причин возникновения потерь является залогом успеха в управлении риском. Поэтому на первоначальном этапе важно выявить неблагоприятные варианты развития, характеризующие конкретный риск, определить источники и объемы информации, позволяющие снизить неопределенность в отношении факторов риска, методы ее сбора и обработки. В качестве источников информации по кредитному риску рассматривают бухгалтерскую и статистическую отчетность, оперативные данные, экспертные оценки, прогнозы, нормативно-правовые сведения.

Для измерения кредитного риска может применяться подход, основанный на применении сценариев, предполагающий:

- описание возможных сценариев развития событий, связанных с риском;

- выявление вероятности каждого из этих сценариев;

- выявление последствий реализации этих сценариев.

Такой подход предполагает наличие достаточно надежной информации обо всех сценариях и вероятностях убытков, возникающих при их реализации.

В случае, когда непосредственное количественное измерение предполагаемых убытков или их вероятностей невозможно, применяется косвенный подход. При этом рассматривают какие-либо показатели (факторы риска), влияющие на убытки и доступные для практического измерения.

Основными методами регулирования кредитного риска являются:

- диверсификация;

- концентрация;

- лимитирование;

- резервирование.

Диверсификация кредитного портфеля Банка осуществляется путем распределения ссуд по различным категориям заемщиков, срокам предоставления, видам обеспечения, по отраслевому признаку.

Диверсификация заемщиков может осуществляться посредством распределения кредитов между различными группами населения в зависимости от цели кредитования (на потребительские нужды, на строительство жилья, на обучение и др.). Относительно хозяйствующих субъектов диверсификация кредитного портфеля осуществляется между большими и средними компаниями, предприятиями малого бизнеса, государственными и частными организациями и т.п. При этом банк стремится осуществлять диверсификацию кредитного портфеля путем размещения большего количества средних кредитов, чем малого количества крупных.

Имеет особое значение диверсификация кредитного портфеля по срокам, так как уровень кредитного риска Банка, как правило, увеличивается по мере увеличения срока кредита.

Диверсификация принимаемого обеспечения по кредитам дает Банку возможность оптимально возмещать кредитные потери за счет имущества заемщика. Банк выдает только обеспеченные кредиты, так как необеспеченные или недостаточно обеспеченные кредиты увеличивают для Банка вероятность потерь.

Отраслевая диверсификация предполагает распределение кредитов между клиентами, которые осуществляют деятельность в разных областях экономики. Для снижения общего риска кредитного портфеля решающее значение имеет отбор областей. Отбор производится по результатам статистических исследований. Наилучший эффект достигается, когда заемщики работают в областях с противоположными фазами колебаний делового цикла. Если одна область находится на стадии экономического роста, то другая переживает стадию спада, а с течением времени их позиции изменяются на противоположные. Тогда снижение доходов от одной группы клиентов компенсируются повышением доходов от другой группы, что помогает стабилизировать доходы банка и существенно снизить риск.

При формировании кредитного портфеля Банк стремится избегать чрезмерной диверсификации и концентрации. Задача определения оптимального соотношения решается путем установления лимитов кредитования и резервирования.

Благодаря установлению лимитов кредитования Банку удается избежать критических потерь вследствие необдуманной концентрации любого вида риска, а также диверсифицировать кредитный портфель и обеспечить стабильные доходы. Лимиты могут устанавливаться по видам кредитов, категориям заемщиков или группам взаимосвязанных заемщиков, наиболее рискованным направлениям кредитования (предоставление долгосрочных ссуд, кредитование в иностранной валюте и т.п.). Лимитирование используется для определения полномочий кредитных работников разных рангов относительно объемов предоставленных ссуд.

Лимиты выражаются как в абсолютных предельных величинах (сумма кредита в денежном выражении), так и в относительных показателях (коэффициенты, индексы, нормативы).

При минимизации рисков экономическим нормативам, определенным Инструкцией ЦБ РФ N 110-И, отводится ведущая роль. Несоблюдение Банком установленных экономических нормативов не допускается.

Наиболее эффективным методом снижения уровня кредитного риска по кредитному портфелю банка является резервирование. Данный метод направлен на защиту вкладчиков, кредиторов и акционеров, одновременно повышая качество кредитного портфеля и надежность Банка. Резервирование осуществляется с целью недопущения убытков от невозврата долга из-за неплатежеспособности заемщиков.

Различают аналитический, экспертный, статистический, коэффициентный и комбинированный методы оценки кредитного риска.

Аналитический метод представляет собой оценку возможных потерь (уровня риска) Банка и осуществляется в соответствии с Положением Банка России от 26.03.2004 г. № 254-П “О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности” (далее – Положение ЦБ РФ).

Методика оценки риска кредитного портфеля банка в соответствии с Положением ЦБ РФ предусматривает оценку уровня риска по каждой кредитной операции с учетом финансового состояния заемщика, обслуживания им кредитной задолженности и уровня ее обеспечения, после чего, производится классификация ссуды в одну из пяти категорий качества:

- I (высшая) категория качества (стандартные ссуды);

- II категория качества (нестандартные ссуды);

- III категория качества (сомнительные ссуды);

- IV категория качества (проблемные ссуды);

- V (низшая) категория качества (безнадежные ссуды).

Классификация Банком ссуд производится согласно “Положению о порядке формирования Банком резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности”, а оценка финансового состояния заемщиков производится согласно “Правилам оценки финансового положения заемщиков”. Метод применяют для определения необходимого резерва на возможные потери по кредитам и включения его в затраты банка.

Оценка кредитного риска при помощи методов статистического анализа предполагает, что совокупные воздействия рисков на кредитный портфель отражаются на его качестве. Такое утверждение дает основание трактовать вариацию кредитных рисков относительно соглашений, составляющих кредитный портфель Банка, как обобщающий показатель рискованности кредитной деятельности.

Сущность статистического метода заключается в следующем:

- анализ статистики кредитных рисков относительно соглашений, составляющих кредитный портфель Банка;

- характеристика меры распыленности кредитных рисков по ссудному портфелю;

- установление величины и частоты возникновения кредитного риска.

Основными инструментами статистического метода расчета и оценки риска кредитного портфеля Банка являются известные из общей теории статистики: дисперсия, вариация, стандартное отклонение, коэффициент вариации и асимметрии.

Вероятность реализации кредитного риска Банка характеризуется распределением вероятностей. Основным статистическим показателем определения такой вероятности (уровня риска) выступает стандартное отклонение или коэффициент вариации. Расчет средневзвешенного кредитного портфельного риска, его дисперсии и среднеквадратического отклонения позволяет отследить уровень диверсификации кредитного портфеля Банка. Использование таких статистических величин, как положительная и отрицательная вариация, положительное и отрицательное среднее квадратическое отклонение, а также расчет коэффициента асимметрии по кредитным рискам относительно соглашений, составляющих кредитный портфель, дает возможность определить для Банка частоту возникновения убытков в зависимости от количества случаев наступления соответствующих потерь и общего числа рисковых случаев в статистических данных.

Общий объем потерь от кредитных операций можно оценить как совокупную сумму обязательств заемщика (или группы) перед Банком, умноженную на вероятность потерь при проведении кредитных операций. Под вероятностью потерь от проведения кредитных операций понимается средняя за предшествующий период деятельности Банка доля невозврата кредитов и невыполнения прочих обязательств клиентами (или их группами), имеющими похожие характеристики и показатели кредитоспособности.

Статистический метод оценки кредитного портфельного риска Банка строится на анализе статистических данных, связанных с финансовым состоянием заемщиков за определенный период времени. Такое исследование является основой для сравнения фактической частоты возникновения банковских потерь с прогнозными оценками.

Третий метод оценки кредитного портфельного риска – коэффициентный. Сущность метода заключается в расчете относительных показателей, позволяющих оценить кредитные риски, входящие в состав кредитного портфеля Банка, расчетные значения которых сравниваются с нормативными критериями оценки, и на этой основе качественно и количественно определяется уровень совокупного кредитного риска Банка.

Сложность применения метода коэффициентов при оценке совокупного риска кредитного портфеля Банка возникает в момент сравнения расчетных показателей с нормативными значениями. Поскольку значение одних рассчитанных показателей может соответствовать нормативным критериям, а другие – нет, в данном случае, необходимо выделить обобщающий показатель определения уровня риска.

Экспертный метод связан с обработкой мнений опытных специалистов. Он применяется по факторам риска, не поддающимся количественному измерению. Как правило, метод предполагает проведение анкетирования и выставление балльных оценок.

Комбинированный метод сочетает экспертную оценку с расчетами показателей, характеризующих финансовое состояние предприятия-заемщика. Он широко используется в кредитной работе на предварительном этапе и в процессе кредитования в форме оценки кредитоспособности предприятий и организаций. Как правило, его также формализуют в виде стандартных расчетов ключевых показателей финансового состояния организаций и предприятий, затем производят рейтинговую оценку их величины, на основе которой определяют класс надежности заемщика и уровень возникающего риска (отсутствие, незначительный, допустимый, недопустимый). Обычно такие процедуры включают также составление экономического заключения специалиста банка (экспертную оценку) на основе имеющейся кредитной информации, наблюдений и проведенного финансового анализа. Классы надежности и допустимые значения финансовых показателей формируют с учетом обобщенных статистических сведений по группам клиентов банка и их кредитным историям.

Комплексная оценка риска кредитного портфеля банка предусматривает одновременное проведение количественной и качественной оценки кредитного риска. Методология оценки степени риска кредитного портфеля банка - это математическая процедура для структуризации и иерархического предоставления множества показателей, которые определяют фактический уровень риска и предоставляют возможность выбрать эффективные методы его регулирования. Процесс построения комплексной системы оценки риска кредитного портфеля Банка начинается с формирования иерархической структуры этих интегральных показателей. Возможная (ожидаемая) величина убытков по кредитному портфелю - это важнейшая характеристика кредитного риска, так как служит центром распределения его вероятностей. Смысл данного показателя заключается в том, что он показывает наиболее правдоподобное значение уровня риска и определяется следующим образом по формуле 1[21, с. 236]:

(1), (1),

где Si

– сумма предоставленных кредитов і-ой группе контрагентов, і = 1, n;

pi

(c) – кредитный риск относительно і-ой группы контрагентов.

Данный показатель является обобщенной количественной характеристикой, которая не позволяет принимать решение по поводу применения основных методов регулирования риска кредитного портфеля (диверсификации или концентрации). Однако для принятия решения необходимо определить меру изменчивости риска кредитного портфеля. Для этого применяют две близко связанные категории: дисперсию и среднеквадратическое отклонение. Для их расчета необходимо определить средневзвешенный риск кредитного портфеля Банка по следующей формуле 2 [21, с. 236] :

(2) (2)

Приведенный показатель является базисной величиной для расчета вариации кредитного риска относительно соглашений по і-ой группе контрагентов, которые составляют кредитный портфель Банка.

Дисперсию кредитного риска относительно соглашений по і-ой группе контрагентов, которые составляют кредитный портфель Банка, можно определить следующим образом:

(3), (3),

где, V(p) – вариация;

S – общая сумма предоставленных кредитов.

Приведенный показатель отражает вариацию признака по всей исследуемой совокупности под влиянием всех факторов, обусловивших эту вариацию.

Результаты анализа более наглядны, если показатель разброса случайной величины выражен в тех же единицах измерения, что и сама случайная величина. Для этих целей используют среднеквадратичное отклонение кредитного риска относительно соглашений по і-ой группе контрагентов, которые составляют кредитный портфель Банка:

(4), (4),

где,  - среднеквадратическое отклонение кредитного риска; - среднеквадратическое отклонение кредитного риска;

V(p) – вариация.

Расчет этого показателя позволяет определить тесноту связи результативного и группировочного факторного признака. Оно имеет следующие пределы:

| 0 |

< |

|

< |

1 |

Если = 0, то группировочный признак не влияет на результативный, а если = 1 – результативный признак изменяется только в зависимости от группировочного.

В относительном выражении степень риска кредитного портфеля Банка можно определить следующим образом:

(5), (5),

где, К1

– волатильность кредитного портфельного риска;

К2

– удельный вес ссудной задолженности, не являющейся стандартной, в совокупном объеме предоставленных кредитов;

К21

– удельный вес нестандартных ссуд в совокупном объеме кредитного портфеля;

К22

– удельный вес сомнительных ссуд в совокупном объеме кредитного портфеля;

К23

– удельный вес проблемных ссуд в кредитном портфеле;

К24

–– удельный вес безнадежных ссуд в кредитном портфеле [23, c355].

По результатам проведенного комплексного анализа совокупного кредитного риска Банка можно определить его степень следующим образом (Таблица 2):

Таблица 2

Степень кредитного риска.

| Качественная оценка риска |

Количественная оценка риска |

| Допустимый уровень риска |

0-20 % |

| Высокий уровень риска |

Более 21 % |

Под кредитным портфелем с допустимым уровнем кредитного риска следует понимать такой кредитный портфель, который обеспечивает прибыльность Банку даже при наступлении всех возможных рисков.

Кредитный портфель с высоким уровнем характеризуется наличием такого уровня риска по кредитным операциям, реализация которого в полном объеме угрожает в целом функционированию Банка, т.е. в случае реализации всех рисков собственных ресурсов Банка окажется недостаточно для их покрытия, что может привести к банкротству Банка.

2.2 Порядок оценки кредитоспособности заемщика.

Ключевое значение в системе управления кредитными рисками играет оценка кредитоспособности заемщиков. Именно от того, насколько эффективно в банке построена система оценки кредитоспособности, зависит качество кредитного портфеля банка и как следствие доходность банка.

Кредитоспособность клиента коммерческого банка – способность заемщика полностью и в срок рассчитываться по своим долговым обязательствам (основному долгу и процентам). В отличие от его платежеспособности она не фиксирует неплатежи за истекший период или на какую-то дату, а прогнозирует способность к погашению долга на ближайшую перспективу. Уровень кредитоспособности клиента определяет степень риска банка, связанного с выдачей ссуды конкретному заемщику.

Мировая и отечественная банковская практика позволила выделить критерии оценки кредитного риска и кредитоспособности клиента:

- характер клиента;

- способность заимствовать средства;

- способность зарабатывать средства для погашения долга (финансовые возможности);

- капитал;

- обеспечение кредита;

- условия, в которых совершается кредитная операция;

- контроль (законодательная основа деятельности заемщика, соответствие характера кредита стандартам банка и органов надзора).

Способами оценки кредитоспособности клиента являются:

- оценка менеджмента;

- оценка финансовой устойчивости клиента;

- анализ денежного потока;

- сбор информации о клиенте;

- наблюдение за работой клиента путем выхода на место.

Специфика оценки кредитоспособности юридических и физических лиц, крупных, средних и мелких клиентов определяет комбинацию применяемых способов оценки.

Оценка кредитоспособности крупных и средних предприятий базируется на данных баланса, отчета о прибылях и убытках, кредитной заявке, информации об истории и его менеджерах. В качестве оценки кредитоспособности используются система финансовых коэффициентов, анализ денежного потока, делового риска и менеджмента.

Выбор финансовых коэффициентов определяется особенностью клиентуры банка, возможными причинами финансовых затруднений, кредитной политикой банка. Можно выделить пять групп коэффициентов:

- ликвидности;

- эффективности, или оборачиваемости;

- финансового левеража;

- прибыльности;

- обслуживание долга.

Коэффициент текущей ликвидности (Ктл) показывает, способен ли заемщик рассчитаться по долговым обязательствам:

Ктл = Текущие активы : Текущие пассивы.

Коэффициент текущей ликвидности предполагает сопоставление текущих активов, т.е. средств, которыми располагает клиент в различной форме (денежные средства, дебиторская задолженность ближайших сроков погашения, стоимость запасов ТМЦ и прочих активов), с текущими пассивами, т.е. обязательствами ближайших сроков погашения (ссуды, долг поставщикам, по векселям, бюджету, заработной плате). Если долговые обязательства превышают средствуа клиента, последний является некредитоспособным.

Коэффициент быстрой (оперативной) ликвидности (Кбл) рассчитывается следующим образом:

Кбл = Ликвидные активы: Текущие пассивы.

Ликвидные активы – та часть текущих активов, которая быстро превращается в наличность, готовую для погашения долга. К ликвидным активам относят денежные средства и дебиторскую задолженность и часть быстрореализуемых запасов. С помощью коэффициента быстрой ликвидности прогнозируют способность заемщика быстро высвобождать из оборота денежные средства для погашения долга банка в срок.

Коэффициенты эффективности (оборачиваемости) дополняют коэффициенты ликвидности и позволяют сделать заключение более обоснованным. Если показатели ликвидности растут за счет увеличения дебиторской задолженности и стоимости запасов при одновременном замедлении их оборачиваемости, нельзя повышать класс кредитоспособности заемщика. Коэффициенты эффективности рассчитывают следующим образом:

Оборачиваемость запасов:

а) Длительность оборота в днях:

(6), (6),

где, T – длительность оборота;

З – средние остатки запасов в периоде;

В – однодневная выручка от реализации.

б) количество оборотов в периоде

(7), (7),

где, Коб – количество оборотов;

З – средние остатки запасов в периоде;

В – однодневная выручка от реализации.

Также рассчитывается оборачиваемость дебиторской задолженности, оборачиваемость основного капитала, оборачиваемость активов.

Коэффициенты эффективности анализируются в динамике, а также сравниваются со среднеотраслевыми показателями.

Коэффициент финансового левеража характеризует степень обеспеченности заемщика собственным капиталом. Варианты расчета этого коэффициента различны, но экономический смысл один: оценка размера собственного капитала и степени зависимости клиента от привлеченных ресурсов. При расчете данного коэффициента учитываются все долговые обязательства клиента банка, независимо от их сроков. Чем выше доля привлеченных средств (краткосрочных и долгосрочных), тем ниже класс кредитоспособности клиента. Окончательный вывод делают с учетом динамики коэффициентов прибыльности.

Коэффициенты прибыльности характеризуют эффективность использования всего капитала, включая его привлеченную часть. Их разновидностями являются следующие:

- коэффициенты нормы прибыли;

- коэффициенты рентабельности;

- коэффициенты нормы прибыли на акцию.

Если доля прибыли в выручке от реализации растет, увеличивается прибыльности активов или капитала, то можно не понижать рейтинг клиента даже при ухудшении коэффициента финансового левеража.

Коэффициенты обслуживания долга показывают, какая часть прибыли поглощается процентными и фиксированными платежами.

Еще одним способом оценки кредитоспособности заемщиков является анализ денежного потока. Метод оценки кредитоспособности клиента коммерческого банка, в основе которого лежит использование фактических показателей, характеризующих оборот средств клиента в отчетном периоде. Этим он принципиально отличается от метода оценки на основе финансовых коэффициентов.

Анализ денежного потока заключается в сопоставлении оттока и притока у заемщика за период, обычно соответствующий сроку испрашиваемой ссуды. При выдаче ссуды на год анализ денежного потока проводят в годовом разрезе, на срок до 90 дней – в квартальном и т.д.

Элементами притока средств за период являются:

- прибыль, полученная в данном периоде;

- амортизация, начисленная за период;

- высвобождение средств (из запасов, дебиторской задолженности, основных фондов, прочих активов);

- увеличение кредиторской задолженности;

- рост прочих пассивов;

- увеличение акционерного капитала;

- получение новых ссуд.

В качестве элементов оттока средств выделяют:

- уплату, налогов, процентов, дивидендов, штрафов и пеней;

- сокращение кредиторской задолженности;

- дополнительное вложение средств в запасы, дебиторскую задолженность, прочие активы, основные фонды;

- уменьшение прочих пассивов;

- отток акционерного капитала;

- погашение ссуд.

Разница между притоком и оттоком средств характеризует величину общего денежного потока. Изменение размера запасов, дебиторской и кредиторской задолженности, прочих активов и пассивов, основных фондов по-разному влияет на общий денежный поток. Для определения этого влияния сравнивают остатки по статьям запасов, дебиторов, кредиторов и т.д. на начало и конец периода. Рост остатка запасов, дебиторов и прочих активов в течение периода означает отток средств и показывается при расчете со знаком «-», а уменьшение – приток средств и фиксируется со знаком «+».

Существует два метода анализа денежного потока: косвенный и прямой. Метод анализа, построенный на группировке элементов притока и оттока средств по сферам управления предприятием называется косвенным.

Содержание прямого метода заключается в следующем:

Общий денежный поток равен сумме денежных потоков от основной, инвестиционной и финансовой деятельности.

Для анализа денежного потока берут данные как минимум за три истекших года. Устойчивое превышение притока над оттоком средств свидетельствует о кредитоспособности клиента. Колебание величины общего денежного потока, кратковременное превышение оттока над притоком средств говорит о более низком уровне кредитоспособности клиента. Систематическое превышение оттока над притоком средств характеризует клиента как некредитоспособного. Средняя положительная величина общего денежного потока (превышение притока над оттоком) используется как предел выдачи новых ссуд. Указанное превышение показывает, в каком размере клиент может погашать за период долговое обязательство.

На основе соотношения величины общего денежного потока и размера долговых обязательств клиента (коэффициент денежного потока) определяют его класс кредитоспособности: класс 1 – 0,75; класс 2 – 0,3; класс 3 – 0,25; класс 4 – 0,2; класс 5 – 0,2; класс 6 – 0,15.

При решении вопроса о целесообразности и размере выдачи ссуды на длительный срок учитывают прогнозную информацию о денежном потоке на планируемый период. В основе прогноза величины отдельных элементов притока и оттока средств лежат их средние значения в прошлые периоды и планируемые темпы прироста выручки от реализации.

В российских банках используются адаптированные зарубежные методики оценки кредитоспособности, в частности Модель Альтмана. Она представляет собой статистическую модель на основе оценки показателей финансового положения и платежеспособности компании и позволяет оценить уровень риска банкротства.

Оригинальная модель Альтмана имеет вид:

Z2

= 1,2х

1

+ 1,4х

2

+ 3,3х

3

+ 0,6х

4

+ 0,999х

5

(8),

где х

1

– чистые оборотные активы (текущие активы, раздел 2 бухгалтерского баланса, минус текущие обязательства, деленное на общую сумму активов активов;

х2

– нераспределенная прибыль деленное на общую сумму активов;

х3

– прибыль до выплаты процентов и налогов (балансовая) деленное на общую сумму активов активов;

х4

– отношение рыночной стоимости капитала (акций) к общей сумме обязательств ;

х5

– выручка от реализации деленное на общую сумму активов.

В зависимости от значений показателя вероятности банкротства Z

дается оценка вероятности банкротства предприятия: если Z

≤ 1,8 – вероятность банкротства очень высокая; 1,81<Z

<2,7 – высокая; 2,71<Z

<2,9 – возможная; Z

>3 – очень низкая.

Оценка кредитоспособности физического лица основана на соотношении испрашиваемой ссуды и его личного дохода, общей оценке финансового положения заемщика и стоимости его имущества, состав семьи, личностных характеристиках, изучении кредитной истории. Выделяют три основных метода оценки кредитоспособности физического лица:

- скоринговая оценка;

- изучение кредитной истории;

- оценка по финансовым показателям платежеспособности.

При скоринговой оценке определяется система критериев и соответствующих им показателей способности заемщика вернуть банку основной долг и проценты, показатели оцениваются в баллах в пределах установленного банком максимума, общая бальная оценка кредитоспособности. Известны разные модели скоринговой оценки кредитоспособности.

В России коммерческие банки используют разные модели скорринговых оценок кредитоспособности клиентов. Они адаптированы к российским условиям. При оценке в баллах системы отдельных показателей на первом этапе дают предварительную оценку возможности выдачи ссуды, основанную на данных тест-анкеты клиента. По результатам заполнения тест-анкеты определяют число набранных заемщиком баллов и подписывают протокол оценки возможности выдачи ссуды. Если клиент получил достаточное количество баллов риск оценивается более тщательно с учетом дополнительных фактов.

В модели, построенной на оценке в баллах системы отдельных показателей, таких как (возраст, профессия, семейное положение, наличие счета в банке, срок кредита и т.д.), значимость показателей кредитоспособности физического лица определяется через дифференциацию уровня максимальной балльной оценки.

Для изучения кредитной истории заемщика банк обращается в специализированное бюро кредитных историй, реестр которых ведет Банк России.

Оценка кредитоспособности физического лица на основе финансовых показателей его платежеспособности базируется на данных о доходах и степени риска потери этого дохода.

2.3 Формирование резерва на возможные потери по ссудам.

В соответствии с положением ЦБ РФ «О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности» N 254-П от 26 марта 2004 г. кредитные организации обязаны формировать резервы на возможные потери по ссудам.

Классификация ссуд и формирование (регулирование) резерва осуществляются на основании следующих принципов:

- соответствие фактических действий по классификации ссуд и формированию резерва требованиям положения и внутренних документов кредитной организации;

- комплексный и объективный анализ всей информации, относящейся к сфере классификации ссуд и формирования резервов;

- своевременность классификации (реклассификации) ссуды и формирования (регулирования) резерва и достоверность отражения изменений размера резерва в учете и отчетности.

Резерв формируется кредитной организацией при обесценении ссуды (ссуд), то есть при потере ссудой стоимости вследствие неисполнения либо ненадлежащего исполнения заемщиком обязательств по ссуде перед кредитной организацией в соответствии с условиями договора либо существования реальной угрозы такого неисполнения (ненадлежащего исполнения).