Кафедра «Облік і аудит»

Курсова робота

з курсу «Аудит»

на тему «Внутрішній аудит»

Зміст

Вступ

1.Теоретичні аспекти внутрішнього аудиту

1.1 Поняття внутрішнього аудиту

1.2 Класифікація внутрішнього аудиту

1.3 Мета, завдання, функції та об’єкти внутрішнього аудиту

2.Органiзацiйнi та методологічні аспекти внутрішнього аудиту

2.1 Етичні принципи та професійні стандарти внутрішнього аудиту

2.2 Типи структур апарату внутрішнього аудиту

2.3 Організаційна структура внутрішнього аудиту на підприємстві

2.4 Планування внутрішнього аудиту

2.5 Методика проведення внутрішнього аудиту

Висновки та пропозиції

Список використаної літератури

Діяльність підприємств в сучасних умовах, яка пов’язана з деякою законодавчою невизначеністю відносно майбутнього та перспектив їх подальшого розвитку, супроводжується різноманітними ризиками. Перед керівниками підприємств виникають задачі прогнозування, оцінки ризиків і створювання ефективної системи управління. В цих умовах зростає роль системи внутрішнього аудиту.

В економічно розвинутих державах внутрішньому аудиту приділяється така ж сама пильна увага як і зовнішньому (аудиторські комітети зобов’язані створювати всі компанії, акції яких котуються на біржі). Але якщо становлення зовнішнього аудиту в Україні, можна сказати, вже відбулось, то вітчизняний внутрішній аудит і в професіональному, і в законодавчому, і в інституціональному аспектах сьогодні знаходиться ще в початковому стані. Варто відмітити також відсутність достатньої кількості науково-практичних розробок, присвячених внутрішньому аудиту. В той же час посилюється взаємодія зовнішнього та внутрішнього аудиту (стандарти зовнішнього аудиту передбачають використання роботи внутрішніх аудиторів при проведенні аудиторських перевірок). В зв’язку з цим виникає необхідність розробки системи критеріїв оцінки останнього.

Ефективна робота суб’єктів господарської діяльності в умовах ринкових відносин багато в чому залежить від організації системи внутрішньогосподарського контролю. Методи і форми економічного контролю, властиві командно-адміністративній системі, неспроможні задовольнити інформаційні потреби менеджерів та власників підприємств. Усе це вказує на актуальність впровадження на великих і середніх підприємствах внутрішнього аудиту.

Реклама

Внутрішній аудит є важливою функцією управління, яка охоплює облік, фінансовий аналіз і контроль, порівняння і оцінку фактично досягнутого результату з поставленою метою і задачами підприємства. Внутрішній аудит систематично контролює діяльність всіх об’єктів управління, виявляє причини відступу від стандартів, відхилення від цілей поставлених перед конкретним об’єктом, що сприяє оперативному усуненню виявлених порушень. Організація внутрішнього аудиту як функції управління підприємством має на увазі строгу регламентацію своєї діяльності, визначення прав, обов'язків і відповідальності фахівців, кваліфікаційні вимоги, взаємостосунків з підрозділами і персоналом підприємства.

Ця курсова робота має на меті висвітлити основні питання організації внутрішнього аудиту на підприємстві, які зараз розглядають як вітчизняні вчені, так і спеціалісти – практики.

Робота складається з двох розділів. Перший розділ охоплює теоретичні аспекти внутрішнього аудиту, а другий – організаційні та методологічні аспекти. В першому розділі розглядаються такі питання: поняття, класифікація внутрішнього аудиту, його мета, завдання, функції та об’єкти; в другому – етичні принципи та професійні стандарти внутрішнього аудиту, типи структур апарату внутрішнього аудиту, організаційна структура, планування внутрішнього аудиту і методика його проведення.

1.1 Поняття внутрішнього аудиту

Внутрішній аудит – складник системи внутрішньогосподарського контролю підприємства. Питання організації служби внутрішнього аудиту досліджують вітчизняні наукові працівники – Н. Дорош, О. Кірєєв, В. Рудницький, А. Ткаченко.

Підвищення загального рівня якості управлінських кадрів i професійної підготовки менеджерів господарюючих суб’єктів стає актуальним на сучасному етапі господарювання. З метою більш ефективного управління створюється служба внутрішнього аудиту, яка дозволяє оперативно виявляти поточні проблеми.

З розширенням повноважень i набуття досвіду господарювання власника, керівника підприємства все частіше на підприємствах зустрічаються відділи внутрішнього аудиту. Такий структурний підрозділ об’єднує у своєму складі досвідчених бухгалтерів, які згідно затвердженого керівником плану за погодженням з головним бухгалтером здійснюють наступний бухгалтерський контроль — внутрішній аудит — достовірності обліку та звітності, їх повноти та відповідності чинному законодавству, встановленим нормативам i стандартам.

Реклама

Потреба у внутрішньому аудиті виникає у зв’язку з тим, що система внутрішнього контролю за станом обліку має тенденцію з плином часу змінюватись, якщо відсутній механізм постійної її верифiкацiі. Відомо, що при відсутності контролю i оцінки персонал починає працювати недбало. Крім того, незалежно від якості системи контролю, можливі навмисні викривлення реального стану справ.

Якщо стосовно одностайного розуміння суті зовнішнього аудиту внесена відносна ясність, то щодо внутрішнього аудиту велике коло питань ще не знайшли свого визначення. У спеціальній літературі з аудиту існують різні, інколи суперечливі точки зору на те, що собою являє внутрішній аудит.

Внутрішній аудит в інтересах керівництва.

Автори підручника з аудиту за редакцією професора В. Подольського зазначають, що внутрішній аудит проводиться в інтересах керівництва підприємства.[6, c.242] Під внутрішнім аудитом вони розуміють незалежну діяльність в організації з перевірки i оцінки її роботи в інтересах керівництва. Мета внутрішнього аудиту — допомогти працівникам підприємства ефективно виконувати свої функції. Внутрішній аудит проводять аудитори, які безпосередньо працюють в цій організації. Як характерну особливість їх позиції доцільно виділити думку про те, що в невеликих організаціях, де може i не бути штатних аудиторів, проведення внутрішнього аудиту можна доручити ревізійній комісії підприємства чи аудиторській фірмі на договірній основі [6, c.14].

П.І. Камишанов представляє внутрішній аудит як невід’ємний i важливий елемент контролю в процесі менеджменту [14, c.12]. На його думку, потреба в ньому виникає у великих організацій у зв’язку з тим, що вища ланка керівництва не займається повсякденним контролем діяльності нижчих управлінських структур. Внутрішній аудит — це поточний контроль за здійсненням економічної політики i якістю управління підприємством, він необхідний для попередження втрати ресурсів, локалізації недоліків, своєчасного попередження фінансових труднощів. Характерною особливістю розуміння суті внутрішнього аудиту П.І. Камишановим є те, що необхідність внутрішнього аудиту на його думку існує на великих підприємствах, судячи по всьому, з двох - i більше рівневою структурою управління, для контролю керівництва вищого рівня за діяльністю керівництва нижчих рівнів, а також те, що це контроль поточний, тобто він здійснюється постійно.

Автори видання «Загальний аудит» [16, c.252], поділяючи аудит на зовнішній i внутрішній, як характерну ознаку внутрішнього аудиту виділяють те, що він проводиться штатними аудиторами — працівниками підприємства. Основне завдання внутрішнього аудиту вони бачать у здійсненні постійного контролю за витратами на підприємстві i у виробленні заходів з їх зменшення. Вони також зазначають, що в обов’язки внутрішнього аудитора входить перевірка виконання наказів i розпоряджень керівництва з господарських питань, підготовка різних довідок, проведення поглибленого аналізу господарської діяльності й визначення можливих шляхів покращення її результатів.

Більш повно трактуються поняття i функції внутрішнього аудиту посібником з комп’ютеризації аудиту [17, c.11—13]. По суті в ньому ототожнюються поняття i завдання внутрішнього аудиту i контролінгу, зазначаючи, що для тривалої успішної діяльності підприємства життєво важливою умовою є здатність керівництва аналізувати успіх i цілеспрямованими діями забезпечувати його розвиток. Для цього необхідна система зворотного зв’язку, мета якої — забезпечувати керівництво усіма даними, необхідними для прийняття рішень. Сума усіх прийомів у цій галузі складає інструментарій концепції внутрішньої аудиторської перевірки чи контролiнгу, який дає змогу завчасно передбачати можливі в майбутньому труднощі в діяльності підприємства. Внутрішній аудит (контролiнг) здійснюється, на відміну від зовнішнього, працівниками підприємства i призначений для внутрішнього контролю фінансового стану, джерел витрат, діагностування системи управління, виявлення резервів i забезпечення адміністрації рекомендаціями з підвищення ефективності економіки підприємства. Служба внутрішнього аудиту аналізує звітність підприємства, визначає напрями майбутнього розвитку i сприяє прийняттю рішень керівництвом. У межах окремого підприємства контролiнг синтезує в єдине ціле планування, облік, маркетинг, конструювання виробів. Усе це інтегрується для досягнення основної мети, визначеної керівництвом підприємства.

У зазначеному посібнику підсумовується, що внутрішній аудит орієнтований на досить конкретного користувача — адміністрацію підприємства. Незалежність же думки аудитора, як того вимагає визначення, слід розуміти як незалежність від служб, що перевіряються, але не від керівництва. Внутрішній аудит (контролiнг) покликаний відіграти значну роль у досягненні цілей, які ставить перед собою керівництво підприємства. При цьому основними завданнями внутрішнього аудиту визначені:

- аналіз ефективності i надійності застосованих на підприємстві форм i методів обліку;

- оцінка правильності первинної реєстрації господарських фактів і їх відображення на бухгалтерських рахунках;

- формування звітної документації;

- контроль за станом розрахунків підприємства з постачальниками, покупцями, фінансовими органами i банками, страховими компаніями тощо;

- аналіз i діагностика фінансового стану підприємства;

- видача рекомендацій для прийняття рішень з покращення системи управління підприємством.

В зазначеній роботі підкреслюється, що незважаючи на здавалося б ідентичність завдань зовнішнього i внутрішнього аудиту i схожість (подібність) за формою, вони відрізняються глибиною дослідження i спрямованістю. Зовнішній аудит відносно поверховий, оскільки базується в основному на звітності, що підлягає публікації. Внутрішній аудит враховує специфіку підприємства i форми звітності (документи), що не публікуються, i відомості, які мало цікавлять зовнішнього аудитора:

- прогноз прибутків;

- прогноз продажу;

- план невідкладних заходів, які мають бути здійснені в короткі строки;

- програму введення в дію нових основних засобів;

- дані аналізу кошторисів i витрат;

- відомості про вплив соціальних, економічних i політичних тенденцій в суспільстві на виробничо-господарську діяльність підприємства;

- матеріали зіставлення аналітичних даних i виявлення помилок у звітності. Але з точкою зору авторів, щодо поверховості зовнішнього аудиту не можна погодитись, оскільки для підтвердження достовірності зовнішньої фінансової звітності аудитор повинен простежити відображення даних у первинних документах.

Зовнішній аудит здійснюється періодично (один-два рази на рік), внутрішній аудит проводиться частіше, що суттєво підвищує ефективність діяльності структурних підрозділів підприємства. Автори підкреслюють також, що аудит, як і будь-яка діяльність, пов’язана з законодавством, стандартизується i нормується. Але поки що це стосується тільки зовнішнього аудиту для внутрішнього аудиту стандартів, що регулюються на державному рівні, ще не існує, що зменшує поширення передового досвіду в цій сфері діяльності на інших підприємствах. З іншого боку, відсутність будь-яких обмежень на зміст i форми проведення внутрішнього аудиту стимулює розробку спеціалізованих експертних систем з різною глибиною аналізу фінансового стану підприємства.

Аналізуючи наведені вище точки зору, слід виділити, що спільним для них є те, що внутрішній аудит на підприємстві здійснюється в інтересах керівництва підприємства. Але в цьому випадку незахищеними лишаються інтереси власників підприємства (засновників, акціонерів, власників), особливо тих, для яких відповідно до чинного законодавства проведення щорічного зовнішнього аудиту не є обов’язковим.

Внутрішній аудит в інтересах власників.

У системі національних нормативів аудиту, затверджених рішенням Аудиторської палати України №73 від 18.12.98 не зроблено чіткого визначення внутрішнього аудиту. У нормативі №12 «Оцінка системи внутрішнього контролю підприємства та ризику, пов’язаного з ефективністю її функціонування» наводиться визначення системи внутрішнього контролю, як усіх внутрішніх правил та процедур контролю, запроваджених керівництвом підприємства для досягнення поставленої мети — забезпечення (в межах можливого) стабільного i ефективного функціонування підприємства, дотримання внутрішньої господарської політики, збереження та раціонального використання активів підприємства, запобігання та викрита фальсифікацій, помилок, забезпечення точності i повноти бухгалтерських записів, своєчасної підготовки надійної фінансової інформації [4, c.52].

У нормативі №24 «Врахування роботи спеціалістів внутрішнього аудиту» під терміном «внутрішній аудит» розуміється діяльність внутрішньої аудиторської служби (або служби внутрішніх ревізорів) підприємства, яку, незалежно від назви, можна розглядати як окремий вид аудиторських послуг, що надаються незалежним аудитором підприємству[4, c.74]. Основні функції служби внутрішнього аудиту, як правило, складаються з процедур дослідження окремих операцій підприємства, оцінки цих операцій i контролю відповідності відображення їх в бухгалтерському обліку, а також контролю за функціями внутрішньої системи контролю підприємства.

Згідно з зазначеним нормативом можливості i мета діяльності служби внутрішнього аудиту мають дуже широкий спектр та напрями i залежать від розміру та структури підприємства, а також потреб керівництва. Як правило, функції внутрішнього аудиту складаються: з контролю за функціонуванням та організацією систем бухгалтерського обліку i внутрішнього контролю. Контроль за організацією систем бухгалтерського обліку i внутрішнього контролю — це виконання частини функцій керівництва підприємства. Служба внутрішнього аудиту, як правило, відповідає перед керівництвом підприємства за постійне спостереження та контроль за функціонуванням цих систем. Але функції працівників служби внутрішнього аудиту в нормативі описані не досить вдало. А саме: фахівці служби внутрішнього аудиту надають рекомендації з удосконалення цих систем, експертизи фінансової i оперативної інформації, огляду коштів, які використовуються для ідентифікації виміру класифікації та інформування; підготовки оглядів ефективності діяльності підприємства, включаючи нефiнансові засоби керівництва; контролю за дотриманням українського законодавства i виконанням всіма підрозділами підприємства його внутрішньої політики щодо здійснення діяльності [4, c.171].

При цьому в нормативі зазначається, що внутрішній аудит, незалежно від рівня автономності i об’єктивності, не може досягнути такого самого рівня незалежності, як зовнішній аудит при висловленні незалежної думки щодо фінансової звітності підприємства. І що в ідеальній ситуації служба внутрішнього аудиту має підпорядковуватися тільки керівництву підприємства найвищого рівня.

Але не можна погодитися з твердженням нормативу, що внутрішній аудит проводиться виключно в інтересах керівництва підприємства, i в ідеальній ситуації служба внутрішнього аудиту має підпорядковуватися тільки керівництву підприємства найвищого рівня. Навпаки, можна стверджувати, що в ідеалі служба внутрішнього аудиту має підпорядковуватись власникам (акціонерам) підприємства i діяти в їх інтересах, оскільки основним принципом аудиту є незалежність аудиторів.

Можна визначити, що внутрішній аудит організовується на економічному суб’єкті в інтересах його власників i регламентується його внутрішніми документами для контролю за дотриманням встановленого порядку ведення бухгалтерського обліку i надійністю функціонування системи внутрішнього контролю [4, c.98].

До інститутів внутрішнього аудиту належать ревізори, що призначаються власниками економічного суб’єкта, ревізійні комісії, внутрішні аудитори чи групи внутрішніх аудиторів [4, c.103].

Характерними особливостями такого визначення є незалежність аудиторів від керівництва підприємства та те, що до інститутів внутрішнього аудиту, крім внутрішніх аудиторів чи груп внутрішніх аудиторів, віднесені також ревізори i ревізійні комісії.

Можливість виконання функцій внутрішнього аудиту ревізійними комісіями зумовлена їх незалежністю. Призначення, функції, повноваження i незалежність ревізійної комісії (ревізора) акціонерного товариства та товариства з обмеженою відповідальністю обумовлені Законом України «Про господарські товариства» від 19 вересня 1991 р. №1576 – ХІІ (ст. 49 і 63) [2, c.8].

Вимога забезпечення принципу незалежності від органів управління трактується таким чином. Контроль за фінансово-господарською діяльністю правління акціонерного товариства здійснюється ревізійною комісією, що обирається з числа акціонерів. Членами ревізійної комісії не можуть бути члени правління, ради акціонерного товариства (спостережної ради) та інші посадові особи. Ревізійній комісії акціонерного товариства повинні за її вимогою надаватись усі матеріали, бухгалтерські та інші документи i особисті пояснення посадових осіб (ст. 49). Контроль за діяльністю дирекції (директора) товариства з обмеженою відповідальністю здійснюється ревізійною комісією, яка утворюється зборами учасників товариства з їх числа, в кількості, передбаченій засновницькими документами, але не менше трьох чоловік. Члени дирекції (директор) не можуть бути членами ревізійної комісії. Ревізійна комісія має право вимагати від посадових осіб товариства надання їй всіх необхідних матеріалів, бухгалтерських чи інших документів i особистих пояснень (ст. 63).

Внутрішній аудит в інтересах керівництва i власників підприємства.

Існує i третя точка зору. Внутрішній аудит являє собою систему оперативного, періодичного чи разового забезпечення інформацією керівництва чи власників економічного суб’єкта шляхом організації незалежного контролю i підготовки управлінських рішень силами штатних працівників чи залученої на основі договору сторонньої спеціалізованої аудиторської організації або незалежним аудитором для досягнення основної мети функціонування економічного суб’єкта — одержання максимального прибутку [15, c.14].

Згідно з такою концепцією, внутрішній аудит організаційно призначений обслуговувати інтереси різних груп користувачів його інформації: як керівництва, так i власників підприємства. До інститутів внутрішнього аудиту належать будь-які контролюючі фінансово-господарську діяльність органи, утворені всередині економічних суб’єктів, призначені керівництвом (внутрішні аудитори, підрозділи внутрішнього аудиту (контролінгу)), чи обрані загальними зборами акціонерів або учасників (ревізійні комісії, ревізори акціонерних товариств i товариств з обмеженою та додатковою відповідальністю), а також залучені для здійснення внутрішнього аудиту сторонні організації i зовнішні аудитори, незалежно від того, чиї інтереси (керівництва чи власників) вони представляють. Внутрішній аудит можна умовно поділити на управлінський аудит, який здійснюється в інтересах керівництва, i аудит, який здійснюється в інтересах власників [ 15, c.15].

Але суперечливість цієї концепції не можуть розв’язати i самі її автори. Так, прагнучи поєднати дві концепції, вони стверджують, що функції управлінського внутрішнього аудиту i внутрішнього аудиту, що здійснюється в інтересах власників, з позицій принципу незалежності не можуть здійснюватися одним підрозділом i (чи) кадровим персоналом підприємства (вони можуть виконуватись паралельно, незалежно один від одного різними структурними підрозділами i (чи) органами економічного суб’єкта, чи сторонніми спеціалізованими організаціями або особами) [15, c.5].

Аналіз поглядів відомих вчених i спеціалістів у галузі аудиту та законодавчої бази стосовно суті внутрішнього аудиту та його функцій: дозволяє концептуально відокремити його від внутрішнього контролю i сформулювати таки висновки [13, c. 190 – 191]:

- внутрішній аудит організаційно призначений обслуговувати інтереси власників підприємства;

- система внутрішнього контролю призначена обслуговувати інтереси інших користувачів – керівництва підприємства;

- вимоги норм чинного законодавства стосовно ревізійних комісій (ревізорів) по незалежному контролю (внутрішньому аудиту) за фінансово - господарською діяльністю економічних суб’єктів мають обов’язковий характер i підлягають неухильному дотриманню;

- внутрішній контроль має ініціативний характер: за розсудом керівництва економічного суб’єкта він може проводитись в поточному (постійному), періодичному чи разовому режимі;

- проведення внутрішнього аудиту акціонерних товариств, товариств з обмеженою та додатковою відповідальністю в установлених законодавством випадках є обов’язковим;

- внутрішній контроль може за розсудом керівництва економічного суб’єкта здійснюватись власним структурним підрозділом, штатним контролером чи на договірних засадах сторонньою спеціалізованою організацією;

- внутрішній аудит в інтересах власників має в установлених законодавством випадках проводитись ревізійною комісією (ревізором) чи незалежним аудитором.

Внутрішній аудит стає одним із основних інструментів підвищення ефективності управління підприємствами різних організаційно-правових форм i, особливо, акціонерних товариств. Серед усіх елементів управління (прогнозування, планування, регулювання, контроль, аналіз, стимулювання) саме контроль дає реальну оцінку стану підприємства. Однак невідповідність роботи існуючих контрольно-ревізійних служб, що виконують зазначену функцію контролю вимогам ринкових перетворень потребує удосконалення контрольної функції внутрішнього аудиту. Потреба у створенні служби внутрішнього аудиту зумовлена тим, що власник або керівник хоче знати реальний стан справ на підприємстві. Адміністрація підприємства розробляє політику i процедури роботи фірми, але персонал не завжди може зрозуміти їх або не завжди виконує їх вказівки з тих чи інших причин.

Потреба у внутрішньому аудиті зумовлена також тим, що верхня ланка управління не займається безпосередньо контролем повсякденної діяльності структурних підрозділів підприємства, в зв’язку з чим вона відчуває потребу в інформації, що формується на більш низькому рівні. Менеджери не мають достатньо часу, щоб перевірити виконання вказівок i часто не володіють специфічними інструментами такої перевірки. Тому вони не можуть своєчасно виявити приховані недоліки та відхилення на допомогу приходять внутрішні аудитори, які допомагають їм: забезпечують захист від помилок i зловживань, визначають «зони ризику», можливості усунення майбутніх недоліків або відхилень, допомагають ідентифікувати та «посилити» слабкі сторони в системах управління. Їх дії доповнюються обговоренням проблем з вищими органами управління.

Внутрішній аудит є одним із способів контролю за правомірністю та ефективністю діяльності усіх пiдроздiлiв підприємства.

Під внутрішнім аудитом розуміється організована на підприємстві, діюча в інтересах його керівництва та (або) власників i регламентована внутрішніми нормативними актами система контролю за дотриманням встановленого порядку ведення бухгалтерського обліку, складання та подання звітності, внутрішнього її аналізу, та надійністю функціонування всієї системи внутрішнього контролю.

Потреба у створенні внутрішнього аудиту в Україні виникає на великих підприємствах з різними видами діяльності, зі складною розгалуженою структурою i великою кількістю територіально віддалених філій, дочірніх підпорядкованих підприємств. Робота фахівців внутрішнього аудиту в цьому напрямі полягає, насамперед, в уніфікації i стандартизації облікових процесів для правильного формування зведеної чи консолідованої зовнішньої i, перш за все, внутрішньої звітності. Працівники бухгалтерських служб територіально відокремлених структурних пiдроздiлiв, дочірніх i залежних підприємств не завжди дотримуються єдиної методики ведення бухгалтерського i особливо його підсистеми — управлінського обліку. Внаслідок відсутності єдиного методологічного підходу одні й ті ж операції відображаються по-різному, що може стати причиною недостовірності консолідованої звітності. Недостовірність звітності, у свою чергу, не дає змоги керівництву оцінити реальне фінансове становище господарюючого суб’єкта в цілому i правильно визначити напрями його подальшого розвитку. Крім того, фахівці служби відділу внутрішнього аудиту можуть залучатись як експерти при виникненні розбіжностей між головною компанією i підприємствами, що входять до її структури. Вони можуть за розпорядженням керівництва спостерігати за доцільністю та ефективністю здійснення окремих операцій, правильністю відображення їх у системі обліку та звітності, надання інформації менеджерам.

Внутрішній аудит здійснюється спеціально створеним на підприємстві підрозділом, який, як правило, підпорядковується у функціональному аспекті Раді директорів, аудиторському комітету або Загальним зборам власників підприємства. Організація, роль i функції внутрішнього аудиту визначаються власником i керівництвом підприємства залежно від: складу та специфіки діяльності, масштабів показників діяльності, наявної системи управління, стану внутрішнього контролю тощо.

Одним із напрямів діяльності внутрішніх аудиторів може бути організація й удосконалення документообігу на підприємстві. Зокрема, у процесі спостереження за оформленням документів з реалізації готової продукції або товарів, внутрішні аудитори можуть визначити «слабкі місця» (якщо вони є), що дає змогу удосконалити чи розробити більш ефективну систему руху документів, правильно розподілити роботу між працівниками, що в цілому впливає на ефективність процесу реалізації.

Іншим напрямом може бути вивчення системи підбору персоналу. У цьому разі аудитор вивчає методи, що використовуються на підприємстві для підбору кадрів (підприємство може скористатися послугами засобів масової інформації, кадрових агентств, використовувати особисті зв’язки співробітників). Фахівець з внутрішнього аудиту вивчає систему тестування, що застосовується для визначення рівня кваліфікації претендентів i його відповідності вакантній посаді. Після проведеного дослідження, збору інформації аудитор надає рекомендації для розробки більш ефективної системи добору кадрів. Старанність i виважений підхід до цього процесу безпосередньо впливають на подальший виробничий процес господарюючого суб’єкта, організацію його роботи, ефективність роботи в цілому, та підрозділів зокрема.

Місце служби внутрішнього аудиту в системі внутрішньогосподарського контролю визначається її взаємозв’язками з іншими службами та підрозділами підприємства (табл. 1.1) [8, c.190].

Таблиця 1.1. Взаємозв’язок служби внутрішнього аудиту з іншими службами та підрозділами підприємства.

| Підрозділ підприємства |

Форма взаємозв’язку |

| 1 |

2 |

| Дирекція |

Аудитор отримує від керівництва підприємства для виконання накази, розпорядження, вказівки, плани тощо, а надає результати перевірок, аналізу, оцінки діяльності, рекомендації висновки тощо.

|

| Відділ постачання та збуту |

Аудитор контролює стан матеріально-технічного забезпечення, ефективність укладених угод з придбання запасів, звіти про витрачання матеріалів на виробництво, відпуск матеріалів на сторону, акти приймання та списання запасів; підтверджує обґрунтованість надходження та списання запасів, консультує з питань складання договорів, заповнення бланків обліку та звітності, проведення й оформлення процесу i результатів інвентаризації. |

| Матеріальний склад |

Аудитор контролює рух запасів, обґрунтованість i своєчасність їх оприбуткування та списання, наявність карток складського обліку, матеріальних звітів, товарно-транспортних накладних, рахунків фактур, вимог, наявність договорів про матеріальну відповідальність, правильність зберігання, забезпеченість збереженості запасів, справність вагового та вимірювального обладнання; консультує з питань раціонального складання та оформлення первинних документів; інформує про зміни в обліку та звітності. |

| 1 |

2 |

| Виробничі цехи |

Аудитор контролює виробничі звіти, накладні на відпуск сировини у виробництво, відповідність фактичного виходу продукції плановим нормативам, обґрунтованість застосування норм природного убутку; перевіряє обґрунтованість віднесення витрат на виробництво продукції, заповнення журналів технічного огляду та якості; проводить оцінку виробничої діяльності підприємства, дотримання технічної дисципліни,

своєчасності та правильності відображення виробничих операцій у первинних документах; інформує про зміни норм, нормативів та розрахункової собівартості продукції.

|

| Планово-економічний відділ |

Аудитор перевіряє наявність діючих норм i нормативів, звітів про виконання планових завдань з виробничої, фінансової i комерційної діяльності, планових відпускних цін на продукцію, що виготовляється, штатного розкладу та Положення про фонд споживання; інформує про допущені відхилення в частині оформлення первинної документації; консультує з питань внесення змін i доповнень до Положення про оплату праці та фонд споживання, складання розрахунку цін. |

| Відділ бухгалтерської служби |

Аудитор перевіряє документи, що підтверджують достовірність бухгалтерської, фінансової та статистичної звітності, обґрунтованість розрахунків з бюджетом i позабюджетними фондами, дебіторами, кредиторами тощо; надає матеріали перевірок інвентаризації, аналізу; інформує про зміні в податковому законодавстві, законодавстві з бухгалтерського обліку та звітності. |

Отже, рекомендації і висновки внутрішніх аудиторів повинні сприяти скороченню витрат і підвищенню ефективності діяльності підприємства, цим самим створюючи умови для реалізації його генеральної стратегії.

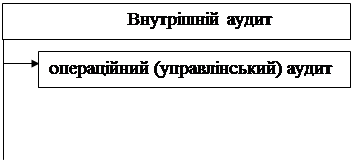

Внутрішній аудит організовується з урахуванням його специфіки на кожному підприємстві, тому на практиці виникають різні види внутрішнього аудиту (рис. 1.1) [8, c.191].

| аудит на відповідність вимогам |

|

| аудит фінансової звітності |

|

Операційний (управлінський) аудит включає в себе: [8, c.191]

а) функціональний (міжфункціональний) аудит систем виробництва та управління — це аудит, який проводиться з метою оцінки якості виконання функцій виробництва та управління будь-яким підрозділом (посадовою особою підприємства);

б) організаційно-технічний аудит систем виробництва та управління — це аудит різних ланок систем виробництва та управління на предмет організаційної i технічної діяльності їх функціонування;

в) всебічний аудит системи виробництва i управління — це поглиблений аудит, який проявляється в сукупності з організаційно-технічним функційним аудитом систем виробництва та управління та контролем елементів i процесів, що пов’язують підприємство з зовнішнім середовищем.

Аудит на відповідність вимогам поділяється на два підвиди:

а) аудит на відповідність принципам, який включає процедури аудиторського контролю з точки зору дотримання (виконання) підприємством законів i підзаконних актів i приписів апаратом управління підприємства;

б) аудит на відповідність доцільності, який включає процедури аудиторського контролю діяльності посадових осіб на предмет раціональності, розумності, обґрунтованості та корисності їх діяльності.

Аудит фінансової звітності поділяється на:

а) плановий, який проводиться в межах затвердженого плану роботи;

б) позаплановий, який здійснюється на вимогу власника, керівника підприємства.

Для кращого розуміння суті внутрішнього аудиту доцільно розглянути його відмінності від зовнішнього аудиту (табл.1.2) [10, c.225 – 226].

Таблиця 1.2.Відмінності між внутрішнім і зовнішнім аудитом

| Ознака |

Внутрішній аудит |

Зовнішній аудит |

| 1

|

2

|

3

|

| 1.Мета і завдання |

Визначає керівництво підприємства |

Визначається договором |

| 2.Замовник |

Керівництво |

Власники (акціонери) |

| 3.Види послуг |

Визначає керівництво підприємства, беручи до уваги потреби управління |

Визначається договором на аудиторські послуги |

| 4.Об’єкти аудиту |

Залежать тільки від господарсько–фінансової діяльності підприємства і визначаються керівником |

Залежать від господарсько–фінансової діяльності суб’єктів перевірки і визначаються договором |

| 5.Характер діяльності |

Виконавча діяльність |

Підприємницька діяльність |

| 6.Організація служби |

Окрема служба внутрішнього аудиту або в складі іншого структурного підрозділу |

Аудиторська фірма або аудитор, зареєстрований як фізична особа (підприємець) |

| 7.Організація роботи аудитора |

Виконання конкретних завдань керівництва |

Визначається керівництвом аудиторської фірми або аудитором самостійно |

| 8.Суб’єкти аудиту |

Штатні працівники підприємства |

Незалежні аудитори |

| 9.Регламентація аудиту |

Регламентується керівництвом підприємства |

Регламентується Законом «Про аудиторську діяльність», міжнародними і національними нормативами |

| 10. Кваліфікація |

Вища або середня спеціальна освіта |

Вища освіта та наявність сертифіката аудитора |

| 11.Оплата праці |

Нарахування зарплати згідно зі штатним розкладом підприємства |

Нарахування зарплати згідно з діючим положенням про оплату праці аудиторської фірми або |

| 1

|

2

|

3

|

| договору |

| 12.Відповідаль-ність |

Перед керівництвом підприємства |

Перед замовником і перед третіми особами |

| 13.Наявність ризику |

Ризик бізнесу підприємства, втрати репутації |

Ризик бізнесу аудиторської фірми, аудиторський ризик |

| 14.Подання звітності |

Керівництву підприємства |

Замовнику (власнику, акціонерам), може бути опублікована |

| 15.Зміст і форми звіту |

Акт перевірки та інші звітні документи визначає керівництво підприємства |

Аудиторський висновок за змістом і формою повинен відповідати вимогам АПУ, інші форми звітності погоджуються між аудитором і замовником |

Як засвідчує таблиця 1.1, замовником внутрішнього аудиту є керівництво підприємства, а зовнішнього аудиту – власники підприємства (акціонери).

Цілями внутрішнього аудиту на підприємстві є:[18, c.21]

- здійснення впорядкованої і ефективної діяльності підприємства включаючи рентабельність і захищеність від збитків;

- забезпечення дотримання політики керівництва кожним працівником підприємства;

- забезпечення збереження майна;

- підтримка хороших відносин з регулюючими органами.

Для досягнення вище перелічених цілей необхідне рішення наступних задач:

- періодичний контроль за фінансово-господарською діяльністю головної організації і її філіалів;

- аналіз господарської і фінансової діяльності і оцінка економічних і інвестиційних проектів, економічної безпеки систем бухгалтерського обліку і внутрішнього контролю головної організації і її філіалів. Рішення цієї задачі дозволяє підвищити ефективність діяльності окремих відособлених підрозділів і всієї організації в цілому, що дасть можливість повною мірою виконати основну ціль, поставлену перед службою внутрішнього аудиту;

- проведення семінарів, підвищення кваліфікації і навчання персоналу, надання допомоги кадровій службі в підборі і тестуванні бухгалтерського персоналу головної організації і її філіалів;

- стежити за тим, щоб комп’ютерні програми, контролюючі функціонування облікової системи, включаючи формування первинних документів, їх аналіз і розноску по рахункам, не могли бути сфальсифіковані;

- засоби підприємства не повинні бути незаконно привласнені або не ефективно використані;

- внутрішня звітність повинна оперативно передаватися особам, уповноваженим ухвалювати управлінські рішення, для її оптимального використовування.

- наукова розробка, видання методичних допомог і рекомендацій по бухгалтерському обліку, оподаткуванню, аналізу фінансово-господарської діяльності, аудиту, господарському праву, і інформаційне обслуговування головної організації і її філіалів;

- консультування з питань фінансового, податкового, банківського і іншого господарського законодавства, інвестиційній діяльності, менеджменту, маркетингу, оптимізації оподаткування, реєстрації, реорганізаціям і ліквідаціям підприємств. Бухгалтеру, який займається поточною роботою, може знадобитись професійна допомога при незвичайних ситуаціях або економічних ситуаціях, що рідко зустрічаються, а також при істотних змінах законодавства.

- взаємодія із зовнішніми аудиторами, представниками податкових органів і інших контролюючих органів.

Завдання внутрішнього аудиту, необхідність його створення вирішуються власником на кожному підприємстві окремо. Діяльність такого структурного підрозділу регламентується внутрішнім нормативним актом — положенням, стандартом тощо.

Основне завдання внутрішнього аудиту — забезпечити ефективність функціонування всіх підрозділів підприємства на всіх рівнях управління, також захистити законні майнові інтереси підприємства та його власників. Крім того, внутрішній аудит може вирішувати й інші завдання: :[8, c.192]

- проведення перевірок виконання наказів i розпоряджень власника та керівництва підприємства;

- перевірка правильності складання та виконання умов договорів;

- перевірка стану бухгалтерського обліку та звітності, їх достовірності i законності, доцільності господарських операцій;

- перевірка наявності, стану, правильності оцінки майна, ефективності використання матеріальних, фінансових i трудових ресурсів, дотримання діючого порядку встановлення та застосування цін, тарифів, розрахунково - платіжної дисципліни, своєчасності сплати платежів до бюджету та позабюджетних фондів;

- проведення аналізу діяльності підприємства та його пiдроздiлiв з метою визначення шляхів підвищення ефективності господарювання;

- розробка проектів, експертних висновків та інших матеріалів, пов’язаних зі створенням нового i реорганізацією діючого підприємства тощо;

- проведення перевірок бухгалтерської звітності;

- розробка та надання керівництву пропозицій щодо удосконалення організації бухгалтерського обліку та розрахункової дисципліни, оптимізації програм розвитку, покращання структури виробництва, розширення видів діяльності, модернізації системи контролю;

- консультування керівників пiдроздiлiв, спеціалістів та працівників підприємства, власників з питань організації та управління, права, аналізу господарської діяльності та інших питань;

- організація підготовки до перевірок податковими та іншими органами зовнішнього контролю тощо;

- проведення наукових досліджень з організації та методології обліку управління, фінансового контролю.

Виходячи з наведених завдань внутрішнього аудиту можна визначити його предмет, який полягає у вивченні економічних, організаційних та інформаційних характеристик суб’єктів господарювання з метою недопущення будь-яких відхилень та підвищення ефективності господарювання.

До об’єктів аудиту відносяться:

- матеріальні, трудові та фінансові ресурси;

- джерела цих ресурсів;

- господарські процеси;

- економічні результати господарської діяльності;

- органiзацiйнi форми та методи управління тощо.

Тобто об’єктами внутрішнього аудиту можуть бути: [8, c.193]

- організація та ведення бухгалтерського обліку;

- достовірність складання i надання звітності;

- стан використання i збереження майна;

- забезпеченість фірми власними коштами;

- фінансова стiйкiсть підприємства;

- платоспроможність;

- система управління підприємством;

- якість роботи економічних i технічних служб;

- оподаткування i виконавча дисципліна;

- планування i стан внутрішньогосподарського контролю;

- нормування i стимулювання;

- організація i технологія виробництва;

- процеси господарської діяльності;

- проектно-кошторисна документація тощо.

Функції внутрішнього аудиту полягають у поліпшенні контролю всередині підприємства та виконанні захисної ролі, пов’язаної зі зберіганням активів, отриманням точної інформації про наявність майна власника.

2.Органiзацiйнi та методологічні аспекти внутрішнього аудиту

2.1 Етичні принципи та професійні стандарти внутрішнього аудиту

До етичних принципів внутрішнього аудиту відносяться: незалежність, об’єктивність, лояльність, відповідальність, конфіденційність. [8, c.200]

Принцип незалежності допомагає внутрішнім аудиторам виконувати аудит неупереджено та виражати об’єктивні судження. Кожен внутрішній аудитор в своїх судженнях практично незалежний як від своїх колег, включаючи керівника аудиторської служби, так і від інших працівників підприємства.

Принцип об’єктивності вимагає, щоб внутрішні аудитори виконували свою роботу незалежно, кваліфіковано та правдиво. При складанні звітів про результати перевірок аудитор повинен чітко відокремлювати підтверджені факти від домислів. Аудитор повинен відокремлюватись від проведення перевірки, коли на керівних посадах підрозділу знаходяться особи, що є його родичами. Аудитор не повинен ставити самого себе або бути поставленим керівниками в ситуацію, в якій він не зможе зробити об’єктивний висновок.

Лояльність аудиторів означає, що вони не повинні бути свідомо втягнуті в нелегальну або неналежну діяльність, брати участь у діях або діяльності, які можуть дискредитувати професію аудитора, викликати конфлікт інтересів, нанести шкоду (прямо або непрямо) підприємству або ж шкоду їх можливості бути об’єктивними. Служба внутрішнього аудиту повинна бути самостійним, незалежним і нейтральним органом щодо рівня управління, на яких приймаються рішення.

Відповідальність передбачає готовність аудитора виконувати роботу лише в межах своїх можливостей і професійної компетенції, а також нести відповідальність не тільки за свої дії, але в цілому й за неадекватну діяльність підрозділу служби аудиту, навіть якщо його особиста провина відсутня. Аудитори повинні намагатись постійно підвищувати свій професійний рівень, ефективність і якість робіт, які вони виконують.

Конфіденційність означає, що аудитори повинні бути обережні у питаннях використання інформації, отриманої в процесі виконання своїх функцій. Вони не повинні використовувати конфіденційну інформацію з будь-якою метою. Крім того, вони не мають права використовувати свої службові відносини з особистою метою. Слід зауважити, що передаючи всі документи, пов’язані з проведеною перевіркою, особі, уповноваженій приймати рішення, аудитори не повинні зберігати поза спеціально відведеними місцями копії чорнових записів або будь-яку іншу інформацію на будь-яких носіях.

Етичні принципи внутрішнього аудиту повинні поповнюватись правилами поведінки внутрішнього аудитора в конкретних ситуаціях. Цi правила слід чітко обґрунтувати й описати для уникнення можливості їх неправильного тлумачення.

Пiдгрунтям внутрішнього аудиту та головним правилом у роботі внутрішніх аудиторів є стандарти професiйноi діяльності, які сприяють ефективному функціонуванню вiддiлу внутрішнього аудиту.

Основними стандартами внутрішнього аудиту можуть бути наступні: [8, c.202]

1. Стандарт «органiзацiйний статус служби внутрішнього аудиту». Орган внутрішнього аудиту не повинен бути пiдзвiтним виконавчим органам управління. У протилежному випадку порушується об’єктивність внутрішніх аудиторів пiд час перевірки діяльності посадових осіб. Органiзацiйний статус повинен бути достатнім для гарантії широкого кола дiй внутрiшнiх аудиторів, адекватного обговорення та ефективного усунення відхилень, виявлених за результатами i рекомендаціями аудиторів.

2. Стандарт «компетентнiсть внутрішнього аудитора». Внутрiшнiй аудитор повинен володiти необхiдними знаннями, майстернiстю (вмiнням, досвiдом) i дисциплiною для належного виконання своїх функцiй. Керівник служби при узгодженнi з керiвництвом пiдприємства повинен встановити критерiї освiти та практичних навичок, необхiдних для кожної посади, пов’язаної з внутрішнiм аудитом. Аудитор повинен вмiти своєчасно розпiзнати та достатньо точно оцiнити вiдхилення (у тому числi потенцiйнi проблеми), вмiти вдало застосувати знання в кризових ситуацiях (зiткнення iнтересiв тощо) i намагатись вийти з них без залучення додаткової допомоги. Внутрiшнiй аудитор зобов’язаний дотримуватись професiйної обережностi, тобто уникати помилкових дiй, упущень, неефективної роботи й конфлiкту iнтересiв.

Керівник служби внутрішнього аудиту — це найбiльш квалiфiкований спецiалiст, який володiє рiзнобiчними знаннями та навичками. Для оптимального вирiшення своїх завдань вiн (крiм володiння аудиторськими стандартами, способами, прийомами аудиту) повинен володiти знаннями у сферi бухгалтерського облiку, податкiв, права, економіки, фiнансового менеджменту тощо. Керiвник повинен у певнiй мiрi бути бухгалтером, юристом, фiнансистом, маркетологом, управлiнцем. Вiн також повинен розумiтись на комп’ютернiй технiцi i технологiях. Компетенцiя керiвника служби повинна охоплювати розумiння завдань, поставлених вищим керiвництвом перед пiдприємством, можливостей i потреб колективу.

3. Стандарт «взаємовiдносини з користувачами послуг». Внутрiшнi аудитори повиннi пiдтримувати нормальнi дiловi стосунки як мiж собою, так i з персоналом, керiвництвом пiдроздiлу, що перевiряється, а також iз зовнiшнiми контролерами. Варто використати ефективнi засоби комунiкацiї, вмiти спiлкуватись i в уснiй, i в письмовiй формi на рiвнi, що дозволяє чiтко виражати свої думки. Усi формулювання повиннi бути ясними, точними та лаконiчними, логiчно правильно побудованими i не допускати подвiйного їх тлумачення. Внутрішні аудитори повиннi буги добре ознайомленi з прикладними галузями психологiї, такими, як мотивацiя персоналу, який перевiряється, бiхевiоральнi аспекти системи внутрiшнього контролю (вплив контролю на поведiнку iндивiдууму) та iн.

4. Стандарт «навчання». З метою пiдтримки свого професiоналiзму внутрiшнi аудитори зобов’язанi безперервно пiдвищувати свою професiйну пiдготовку, постiйно пiдтримувати необхідний рiвень знань шляхом вiдвiдування рiзних професiйних семiнарiв, курсiв, участi в конференцiях, науково-практичнiй роботi, ознайомлення з новою лiтературою, навчання за домашнiми програмами. У службі внутрiшнього аудиту необхідно налагодити систему обговорення нових законодавчих актів, нових актуальних питань, що мають відношення до діяльності пiдмриємства. Рiвень знань аудитора пiдтверджується складанням відповідних квалiфiкацiйних залiкiв.

5. Стандарт «планування внутрiшнього аудиту». Передбачає найбiльш загальнi вимоги до складання планiв i програм внутрiшнього аудиту. Керiвник служби очолює складання рiчних планiв дiяльностi служби внутрiшнього аудиту та аудиторських програм. Плани дiяльностi повиннi включати, як мiнiмум, напрями, строки та обсяги робiт внутрiшнього аудиту, необхiднi кадровi, фiнансовi та iншi ресурси. Програма внутрiшнього аудиту є документально оформленим планом реалiзацiї певних контрольних заходiв, в якому наведенi (визначенi) цiлi, завдання i об’єкти аудиту, джерела iнформацiї, послiдовнiсть та строки виконання робiт, необхiднi ресурси, склад виконавцiв, порядок дiй. При плануваннi важливо орiєнтуватись на мiнiмум витрат i максимум ефекту, враховувати упущену вигоду вiд альтернативного вкладення коштiв. Необхідно також вiдмiтити, що програми повиннi носити конфiденцiйний характер, для осiб пiдроздiлiв, дiяльнiсть яких планується перевiряти.

6. Стандарт «проведення внутрiшнього аудиту». Забезпечує надiйнi гарантiї того, що аудиторська об’єктивнiсть пiдтримується i цiлi аудиту виконуються. Iнформацiя повинна збиратись з усiх питань, що стосуються предмету, завдань i обсягу внутрiшнього аудиту, i бути достовiрною, необхiдною, достатньою, своєчасною, аналiтичною та органiзацiйною з метою забезпечення об’єктивностi при складаннi аудиторського висновку та розробки рекомендацiй.

7. Стандарт «звiт за результатами внутрiшнього аудиту». Регламентує порядок складання та надання звiтностi внутрiшнiх аудиторiв. На вiдмiну вiд звiтностi зовнiшнього аудитора, для внутрiшнiх аудиторiв не iснує стандартної форми звiтiв, вони складаються за формою, розробленою безпосередньо на пiдариємствi. Основні вимоги до звiтiв — об’єктивнiсть, яснiсть, лаконiчнiсть, конструктивнiсть i своєчаснiсть. У найбiльш загальному випадку такi звiти, крiм необхiдних реквiзитiв, мають включати:

- перелiк виявлених вiдхилень, що перевищують допустимi норми;

- перелiк обставин, за яких цi вiдхилення були виявленi;

- оцiнку впливу виявлених вiдхилень на дiяльнiсть пiдроздiлу та пiдприємства в цiлому;

- рекомендації щодо можливого усунення виявлених вiдхилень;

- конструктивнi пропозицiї з удосконалення рiзних аспектiв функцiонування пiдприємства.

Питання, поставленi у звiтi внутрiшнiх аудиторiв, розглядаються як «вiдкритi» до тих пiр, поки вiд власника (замовника) не надiйде вiдповiдь на зауваження i пропозицiї. У кiнцi звiтного перiоду внутрiшнi аудитори повиннi надавати органам управлiння (власнику) пiдсумковi звiти про свою дiяльнiсть. В цих звiтах виконана робота за видами i дiлянками внутрiшнього аудиту порiвнюється iз запланованою, фактичнi витрати — з бюджетом фiнансування, а також зазначаються недолiки в роботi служби, їх причини i заходи, вжитi для їх усунення.

8. Стандарт «доведення результатiв внутрішнього аудиту до зацiкавлених осiб i наступнi дiї». Регламентує порядок i форми доведення результатiв перевiрок до замовникiв внутрiшнього аудиту. У бiльшостi випадкiв керiвнику служби доводиться обговорювати з адмiнiстрацiєю тi або iншi сторони своїх рекомендацiй i припущень. При цьому нерiдко виникають розбiжностi, дискусiї тощо. Вмiння вiдстояти свою позицiю залежить вiд професiоналiзму та особистих якостей керiвника служби внутрiшнього аудиту. Проте вiн завжди повинен зберiгати об’єктивнiсть в судженнях i керуватись кодексом етики внутрiшнього аудитора, а також внутрiшньофiрмовими стандартами аудиту. Крiм того, в стандартi має зазначатись, що внутрішні аудитори в подальшому повинні перевірити, чи всi необхiднi дiї (коригування, удосконалення систем управлiння тощо) за результатами аудиту виконанi, а також чи досягнуто намiчених результатiв.

9. Стандарт «управлiння службою внутрiшнього аудиту». Установлює форму положення про структуру внутрiшнього аудиту, а також визначає основні вимоги до управлiння службою, в тому числi аспекти взаємовiдносин служби з iншими пiдроздiлами пiдприємства. При цьому формування штату та розподiл обов’язкiв мiж працiвниками повиннi бути такими, щоб потенцiйнi конфлiкти iнтересiв i впливiв зводились до мiнiмуму. Внутрiшнi аудитори повиннi надавати керiвнику служби доповiднi записки про реальнi та потенцiйнi конфлiкти з метою своєчасного усунення або кадрових перестановок.

10. Стандарт «регламентація внутрiшнього аудитора». Детально регламентує дiяльнiсть ввутрiшнiх аудиторiв з тим, щоб виключити необ’єктивність i небезпечнiсть вузького бачення проблеми на кожному з об’єктiв, що перевiряється. Керiвнику служби аудиту необхiдно розробить базовi методики перевiрок рiзних об’єктiв iз зазначенням в них цiлей та завдань аудиту, джерел iнформацiї, класифiкацiї можливих вiдхилень i типових помилок, послiдовностi робiт (у тому числi перелiкiв дiй внутрішнього аудитора в тих або iнших ситуацiях), типових робочих та звiтних документiв. Кожна така методика дає можливість скоротити час на здiйснення аудиторської перевiрки. Розробленi методики слiд постiйно удосконалювати для їх вiдповiдності умовам, що швидко змiнюються.

11. Стандарт «контроль якості роботи внутрiшнiх аудиторiв». Може бути попереднiм (на стадiї планування перевiрки при поясненнi внутрiшнiм аудиторам їх обов’язкiв), поточним (з боку старших внутрiшнiх аудиторiв), наступним (з боку головного внутрiшнього аудитора при затвердженнi висновку по результатах перевiрки). Керiвник аудиторської служби несе вiдповiдальнiсть за забезпечення контролю якостi робота аудиторiв. Вiн перевiряє об’єктивнiсть висновкiв аудиторiв, адекватнiсть їх робочих документів отриманим у ході аудиту результатам, достатність аудиторських підтверджень розглядає претензії до їх роботи. Контроль якості включає також нагляд за дотриманням внутрішніми аудиторами своїх посадових обов’язків, кодексу етики та стандартів внутрішнього аудиту.

2.2 Типи структур апарату внутрішнього аудиту

В сучасних умовах зростають вимоги до служб внутрішнього аудиту щодо пошуку резервів удосконалення результатів роботи підприємств, вирішення нових економічних завдань, надання допомоги керівництву у виборі найефективніших варіантів господарської діяльності та прогнозування її подальшого розвитку.

Для повнішого забезпечення виконання функцій аудиту потрібно відповідним чином організувати апарат внутрішнього аудиту та запровадити наукову організацію праці аудиторів, що є важливими складовими елементами організаційної структури внутрішнього аудиту.

Провідне місце в структурі організації внутрішнього аудиту належить раціональній побудові його апарату та оптимальному застосуванню його організаційних форм. Залежно від адміністративного порядкування розрізняють три типи побудови структури апарату внутрішнього аудиту: лінійно-просту, лінійно-штабну та комбіновану (табл. 2.1).

Таблиця 2.1. Типи структур апарату внутрішнього аудиту[8, c.194]

| Тип структури |

Характеристика |

| Лінійне адміністративне підпорядкування |

Працівники служби внутрішнього аудиту прямо підпорядковуються керівнику підприємства. Такий підхід має місце на малих i середніх підприємствах |

| Лінійно-штабне підпорядкування |

Служба внутрішнього аудиту поділяється на сектори, а керівник цього органу дає розпорядження керівникам секторів. Такий підхід виправданий лише на великих підприємствах зі складною організаційною структурою |

| Комбінована структура |

Передбачає передачу окремим службам управління частини прав i функціональних обов’язків внутрішніх аудиторів |

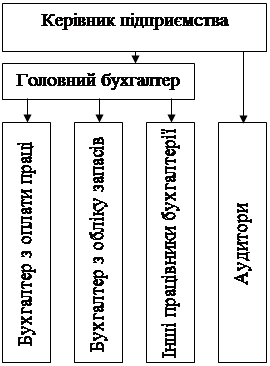

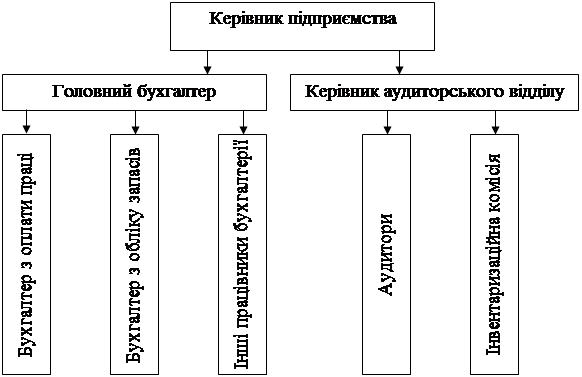

Залежно від розподілу праці співробітників сфери контролю і відповідно побудови служби внутрішнього аудиту, розрізняють централізовану i децентралізовану її форми (рис. 2.1). [8, c.194]

При централізованій формі організації внутрішнього аудиту аудитори знаходяться в штаті бухгалтерії і підпорядковуються головному бухгалтерові в адміністративному і методологічному відношенні. При децентралізованій – аудитори виділені в самостійний структурний підрозділ.

Загальне керівництво службою внутрішнього аудиту здійснює начальник, який безпосередньо підпорядковується керівнику підприємства.

У службі внутрішнього аудиту повинні працювати переважно працівники з вищою освітою. Бажано, щоб до цієї служби залучались працівники, які б мали ґрунтовні знання не тільки з обліку i аудиту, а й фінансів, банківської справи, страхування, права, менеджменту, маркетингу тощо.

Без чітко визначених функціональних обов’язків i достатньо високої кваліфікації працівників внутрішнього аудиту мета створення такої служби не буде досягнута, тому в посадових інструкціях внутрішніх аудиторів слід чітко фіксувати як права, так й обов’язки.

Функціональні обов’язки керівника служби внутрішнього аудиту проявляються на початковій, дослідній i завершальній стадіях аудиту. Вони визначаються Положенням про відділ внутрішнього аудиту, яке затверджує власник (керівник) підприємства.

Централізована форма внутрішнього аудиту

Децентралізована форма внутрішнього аудиту

Рис.2.1. Форми організації внутрішнього аудиту

В Положенні відображаються питання загального планування аудиту, розподілу роботи між аудиторами та з контролю за їх роботою, реалізацією результатів проведеного аудиту та здійснення наступного контролю за виконанням прийнятих рішень.

Керівник служби внутрішнього аудиту безпосередньо відповідає за організацію роботи відділу з виконання поставлених перед ним завдань: за своєчасне виконання плану роботи підрозділу, подання на розгляд керівництву підприємства достовірної інформації внутрішнього аудиту та пропозицій щодо прийняття управлінських рішень.

Права та обов’язки внутрішніх аудиторів та їх відповідальність визначені також Кодексом законів про працю, Положенням з організації внутрішнього аудиту, контрактами, посадовими інструкціями, якщо вони працюють на постійній основі або виконують роботу за угодами цивільно - правового характеру.

Так, наприклад, для внутрішніх аудиторів Положення може передбачати:

- самостійне визначення способів i прийомів проведення аудиту, виходячи із погоджених плану та програми аудиту;

- вимоги й можливість отримання необхідних документів, пояснень у письмовій або усній формі, які мають відношення до об’єкта перевірки;

- огляд й опечатування при необхідності приміщень кас, складів, комор, архівів тощо;

- перевірку наявності майна, грошей, цінностей, проведення або вимоги проведення контрольних обмірів виконаних робіт, застосування інших прийомів перевірки для вивчення стану використання у господарській діяльності підприємства матеріальних, трудових і фінансових ресурсів.

Внутрішні аудитори можуть мати досить широкі повноваження, передбачені внутрішніми нормативними актами. Вони можуть проводити інвентаризацію майна та зобов’язань, зустрічні перевірки, вимірювання обсягів виконаних робіт тощо.

На внутрішніх аудиторів та інших спеціалістів, залучених до аудиторської перевірки, покладаються обов’язки:

- знати закони України, постанови Кабінету Міністрів України, нормативні та інструктивні документи органів державного управління, що регулюють діяльність підприємства;

- на науковій основі використовувати методи та форми проведення аудиту;

- належним чином перевіряти стан бухгалтерського обліку та достовірність звітності, інші питання, передбачені планом внутрішнього аудиту;

- повідомляти керівництво про всі факти виявлених під час аудиту недоліків у здійсненні господарської діяльності та вносити пропозиції щодо їх усунення тощо.

За неналежне виконання своїх обов’язків аудитор та інші спеціалісти, які залучені до внутрішнього аудиту, несуть майнову та іншу відповідальність, визначену чинним законодавством, контрактом та умовами договору, за яким вони працюють.

Співробітники служби внутрішнього аудиту повинні мати освіту, що відповідає характеру їх діяльності.

В складі служби внутрішнього аудиту бажано передбачити наявність аудитора, що має відповідний кваліфікаційний сертифікат, оскільки такий спеціаліст володіє спеціальними прийомами перевірки.

Приблизний склад і структура служби внутрішнього аудиту можуть бути наступними: [8, c.196]

1. Керівник служби (сертифікований аудитор). Складає план-графік перевірок всіх пiдроздiлiв, визначає склад групи для перевірки діяльності філій, контролює підготовку до перевірки філій i документальне оформлення результатів дій, здійснює аналіз фінансово-господарської діяльності, проводить консультації з окремих питань, контролює виконання наказів i розпоряджень керівника головного підприємства з господарських питань, складає загальний звіт про виконану службою внутрішнього аудиту роботу.

2. Спеціаліст по розрахунках. Проводить аналіз фінансових потоків між підрозділами та головним підприємством, надає консультації з фінансових питань, бере участь у складанні загального плану i програми внутрішнього аудиту, в поточному контролі за фінансовою діяльністю пiдроздiлiв, складанням звітів про результати внутрішнього аудиту.

3. Спеціаліст з документальних перевірок звітності. Складає план - графік перевірок пiдроздiлiв, комплектує виїзну групу, організовує i здійснює поточний контроль роботи з підрозділами, складає загальний план i програму внутрішнього аудиту, доводить до відома керівників служби основні результати аудиту, які можуть вплинути на зміст i висновки звіту про внутрішній аудит, бере участь у підготовці, безпосередньо здійснює i документально оформлює результати аудиторських дій, складає звіт за результатами внутрішнього аудиту, організовує i контролює роботу учасників виїзної групи внутрішніх аудиторів, проводить консультації, перевірку виконання наказів i розпоряджень керівника головного підприємства з фінансово-господарських питань.

До складу аудиторської служби також можуть входити й інші спеціалісти (з оподаткування, правових питань, фінансового аналізу тощо). Вони можуть не входити до штату служби, а залучатись до роботи на договірних засадах поряд з експертами, які за необхідності можуть залучатись до роботи.

Залучені аудитори мають повноваження надані їм договором i несуть за це відповідальність i виступають у ролі зовнішніх аудиторів.

Внутрішній аудит з метою досягнення максимальних результатів, повинен здійснюватись у певній послідовності (рис.2.2). [8, c.197]

Етапи внутрішнього аудиту

Рис.2.2. Загальна схема (модель) процесу внутрішнього аудиту

Для внутрішніх аудиторів однією з умов успішного проведення перевірки є ефективно організований процес планування. При цьому керівник аудиторської служби на основі проведеного аналізу складає плани, що визначають пріоритети внутрішнього аудиту та відповідають цілям підприємства. Плани повинні бути ретельно відпрацьовані з відповідними службами та їх керівниками, відповідати вимогам власника, який створив службу внутрішнього аудиту. Плани робіт із зазначенням коштів, необхідних для їх виконання, керівник служби аудиту подає на розгляд i затвердження керiвництву, інформує його, коли до плану вносяться істотні зміни протягом звітного періоду. Керівник внутрішнього аудиту, у свою чергу, повинен інформувати про це вище керівництво.

При формулюванні цілей аудиторського завдання слід звертати увагу на систему контролю i процес корпоративного управління, що стосується об’єктів аудиту. Цілі аудиту є основою процесу планування, від якого залежить ефективність аудиту, а також результат оцінки діяльності аудиторської служби.

Відповідність i взаємозв’язок цілей господарюючого суб’єкта з цілями внутрішнього аудиту наведено в таблиці 2.2. [8, c.198]

Таблиця 2.2. Взаємозв’язок цілей підприємства i цілей внутрішнього аудиту.

№

з/п

|

Цілі підприємства |

Цілі внутрішнього аудиту |

| 1

|

2

|

3

|

| 1 |

Постійне удосконалення ефективності діяльності підприємства. |

Виявлення внутрішніх резервів підприємства і визначення шляхів їх ефективного використання. |

| 2 |

Дотримання єдиної методики бухгалтерського обліку на всіх підприємствах зі складною організаційною структурою. Правильне формування зведеної і консолідованої звітності. |

Уніфікація і стандартизація облікових процесів, постійне консультування облікових працівників. |

| 3 |

Дотримання вимог чинних нормативних актів і стандартів бухгалтерського обліку та звітності. |

Інформування співробітників про існуюче законодавство та нормативні акти, що стосуються їх діяльності. |

| 4 |

Організація контролю з метою запобігання порушень, марнотратства, розкрадань. |

Розробка системи контролю, що дає можливість попередити неефективність господарювання. Виявлення та інформування керівництва про серйозні порушення, зловживання тощо. |

| 5 |

Розвиток і удосконалення управлінських навичок співробітників. |

Розробка адекватної програми навчання співробітників. |

| 6 |

Досягнення запланованих показників діяльності підприємства. |

Перевірка фактичного виконання прийнятих планів. |

| 7 |

Забезпечення високого рівня обслуговування клієнтів. |

Розробка політики та стандартів обслуговування клієнтів, контроль за їх дотриманням. |

Поставлені перед співробітниками служби індивідуальні завдання повинні включати:

- аналіз і оцінку адекватності елементів системи внутрішнього контролю;

- дотримання підприємством положень нормативних і законодавчих актів;

- наявність та ефективність ведення бухгалтерського обліку й облікових процедур;

- наявність у системі управління підсистеми, що контролює виявлення і виправлення можливих помилок.

Методика є важливим інструментом роботи системи внутрішнього аудиту. Керівник використовує її при підготовці перевірки, складанні програми і розподілу обов’язків між внутрішніми аудиторами. Пропонована методика розроблена на прикладі загального аудиту і включає три розділи: [18, c.15]

1. Планування внутрішнього аудиту і інша підготовча робота.

2. Основні напрями аудиторської перевірки, що складає безпосереднє рішення задач по перевірці: операцій з наявними грошовими коштами; операцій на рахунках в банках; операцій зовнішніх розрахунків; розрахунків по заробітній платні; операцій з основними засобами; обліку виробничих запасів; фінансових вкладень; витрат; фінансових результатів, фундацій, резервів, кредитів і позик; правильності нарахування і сплати податків.

3. Порядок складання звіту, його узгодження і представлення керівництву.

Направлену на досягнення цілей при рішенні задач внутрішнього аудиту методику необхідно проаналізувати в різних аспектах, яким властиві: вертикальний, горизонтальний, трендовий аналіз окремих статей балансу, а також розрахунок і оцінку коефіцієнтів (ліквідності, фінансової стійкості, рентабельності, фінансової незалежності і визначення його впливу на стратегії управління). Необхідна для визначення цих коефіцієнтів інформаційна база, яка готується на основі бухгалтерської і статистичної звітності, а також даних бухгалтерського обліку.

Залежно від специфіки сегмента, що перевіряється, аналіз може, проводиться по наступних напрямах:

- аналіз фінансового стану за даними балансу, при цьому проводиться вертикальний аналіз (аналіз питомої ваги окремої статті балансу в його загальному підсумку), горизонтальний (аналіз темпів зростання або зниження сум по статтях балансу в звітному періоді в порівнянні з попереднім), трендовий (аналіз визначається середньорічним темпом приросту по статтях балансу і розраховується його прогнозне значення, хоча при цьому і присутній недолік заснований на тенденції екстраполяції, перенесенні даних тенденції на майбутнє);

- розрахунок і оцінка коефіцієнтів ліквідності, таких як загальний показник ліквідності, коефіцієнт абсолютної і поточної ліквідності; коефіцієнтів забезпечення власними засобами, коефіцієнтів відновлення або втрати платоспроможності (варто відмітити, що в Україні це основний коефіцієнт, який характеризує життєдіяльність підприємства);

- розрахунок і оцінка фінансової стійкості: абсолютна стійкість, нормальна стійкість, нестійкий фінансовий стан, кризовий стан.

- оцінка ділової активності; розрахунок і аналіз фінансового циклу;

- аналіз чинника прибутку від реалізації;

- аналіз рентабельності організації; розрахунок коефіцієнта фінансової незалежності, його вплив на вибір стратегії управління;

- аналіз руху власного капіталу; розрахунок чистих активів;

- аналіз руху грошових коштів; оцінка достатності грошових коштів.

- аналіз руху позикових засобів;

- аналіз дебіторської і кредиторської заборгованості;

- аналіз майна, що амортизується (обсяг, динаміка, структура, ефективність);

- аналіз руху засобів фінансування довгострокових фінансових вкладень.

Варто відзначити, що при оцінці і розрахунку фінансової стійкості важливо розглядати не окремо взяті показники, а їх різні комбінації і залежність.

Загальний порядок організації та проведення внутрішнього аудиту наведений нижче (табл. 2.3). [8, c.197]

Таблиця 2.3. Порядок організації проведення внутрішнього аудиту

| Етапи робіт |

Зміст робіт |

Джерела інформації |

Робочі документи |

| 1

|

2

|

3

|

4

|

| Інформаційне забезпечення перевірки |

Визначення переліку документів правового, економічного, організаційно-технологічного та організаційного забезпечення

|

Законодавчі і нормативні акти, рекомендації, внутрішні положення, стандарти тощо |

Можливість швидкого пошуку необхідного нормативного документу (дискета, реєстр тощо) |

| Складання плану перевірки |

Отримання необхідної інформації по завданнях з перевірки. Складання календарного графіку робіт і розподілу обов’язків |

Документи, звітність, Наказ про облікову політику, інформація про організацію бухгалтерського обліку та внутрішнього контролю |

Встановлення складу робочих документів (робочий зошит, бланки тестів, опитувальники) |

| Процес перевірки |

Визначення способів виконання роботи по кожному завданню. Отримання необхідної інформації та її систематизація |

Первинна документація, облікові регістри, Головна книга, фінансова звітність |

Запис виявлених відхилень, порушень, зловживань у робочому зошиті |

| Обговорення попередніх висновків і пропозицій аудитора з керівництвом структурної одиниці, що перевіряється |

Надання попередніх висновків і пропозицій. Отримання додаткової інформації, якщо виникла потреба в нових даних для обґрунтування висновків |

Інформація, отримана в ході перевірки. Робочі записи аудитора |

Аудиторські записи, що вимагають додаткової інформації. Обґрунтування пропозицій, рекомендацій та висновків. Пропозиції та зауваження аудитора |

| 1

|

2

|

3

|

4

|

| Підготовка звіту (висновку) та пропозицій аудитора |

Систематизація аудиторських записів за завданнями, формулювання узагальнюючих висновків. Виділення основних позицій достовірності (обґрунтованості) загального та окремих висновків |

Аудиторські записи, протокол обговорення попередніх висновків |

Звіт (висновок) про результати аудиторської перевірки, довідка до висновку, підписана аудитором та посадовими особами, діяльність яких перевірялась |

| Впровадження рішень, пропозицій за результатами перевірки |

Підготовка проекту наказу та розпоряджень, щодо усунення порушень та відхилень, виявлених перевіркою |

Звіт (висновок) аудитора про результати перевірки |

Накази та розпорядження керівництва, прийняті за результатами перевірки |

Виявлені в ході перевірки відхилення, що не вимагають істотних змін в діяльності підрозділу і входять до компетенції керівника підрозділу, необхідно усунути в ході перевірки. Про їх усунення в процесі перевірки робляться відповідні записи в звіті.

Підвищенню ефективності перевірки сприяє обговорення їх підсумків із засновниками, керівниками і відповідальними працівниками підприємства. При необхідності питання збереження власності обговорюються з персоналом підрозділу, вносяться їх пропозиції по організаційно-технічних заходах і затверджуються плани по усуненню виявлених відхилень і міри по підвищенню ефективності роботи даного підрозділу. Звітні документи по аудиторських перевірках, проект рішення по перевірці (наказ), додаток, інші документи по перевірці і перелік вжитих заходів представляються на розгляд посадовцю, що призначив аудиторську перевірку.

Внутрішній аудитор результати своєї роботи відображає у звіті, який дає йому можливість звернути увагу керівництва на відповідну проблему. Щоб досягти намічених цілей, звіт не варто розтягувати і перевантажувати зайвими подробицями. Він має бути чітким, точним, зрозумілим і своєчасним. Стандартної форми для звітів внутрішніх аудиторів немає і, ймовірно, ніколи не буде через багатогранність об'єктів перевірки, відмінності у здібностях та інтересах керівників.

У висновку коротко викладаються факти порушення правил, інструкцій і законів, дається висновок аудитора за кожним встановленим фактом, називається конкретна винна особа того чи іншого порушення.

Висновки аудитор складає самостійно, підписує тільки сам. В аудиторському звіті викладаються усі факти порушень, виявлені перевіркою, а у висновках робляться висновки за найбільш суттєвими з них. Складаючи висновки, аудитор повинен робити посилання на конкретні сторінки аудиторського звіту.

Аудитор вправі складати тільки ті висновки, які відображають результати проведених ним досліджень. Якщо аудитор одночасно є спеціалістом i в іншій галузі, то він вправі складати висновки i спеціального характеру. Аудитор зобов’язаний відобразити в аудиторському звіті усі виявлені ним порушення, але у своїх висновках не повинен виходити за межі своєї компетенції.

Аудитор не може робити висновків з питання, хто саме здійснив крадіжку. Перевірка може тільки виявити осіб, що несуть матеріальну відповідальність за нестачу, неправильне ведення обліку та ін.

Таким чином, в компетенцію аудитора входить з’ясування обставин, пов’язаних з відступами i порушеннями правил ведення бухгалтерського обліку: недотримання термінів i правил проведення інвентаризацій; несвоєчасне та неповне оприбуткування i списання цінностей; неправильне оформлення документів; неправильне списання природних втрат; порушення правил ведення касових операцій; помилки i зловживання в облікових регістрах тощо.

Результати внутрішнього аудиту не можуть вважатись досягнутими до того часу, поки не будуть впроваджені рекомендації й усунуті виявлені відхилення.

Висно

вки та пропозиції

Таким чином, розглянувши питання організації внутрішнього аудиту на підприємстві, можна зробити такі висновки:

- внутрішній аудит – складова загального аудиту, організованого на економічному суб’єкті в інтересах його власників і регламентованого його внутрішніми документами з дотримання встановленого порядку ведення бухгалтерського обліку, охорони власності і надійності функціонування системи внутрішнього контролю;

- особливість внутрішнього аудиту полягає в тому, що він відбувається в момент здійснення і документального оформлення господарських операцій, що дає змогу своєчасно виявити недоліки в роботі і вживати відповідних заходів до їх попередження;

- головна мета внутрішнього аудитора – визначити, чи має фінансова звітність підприємства суттєві порушення;

- висновки і рекомендації внутрішніх аудиторів повинні сприяти скороченню витрат і підвищенню ефективності діяльності підприємства, цим самим створюючи умови для реалізації його генеральної стратегії.

На наш погляд, доцільно в усіх галузях економіки, на кожному підприємстві запровадити систему внутрішнього аудиту з тим, щоб за цю роботу відповідала конкретна особа чи спеціальний відділ. Асигнування на утримання такої аудиторської служби слід здійснювати за рахунок виявлених внутрішнім аудитом резервів підвищення ефективності роботи підприємства, зниження собівартості й збільшення прибутків.

Основну увагу внутрішньому аудитору слід приділяти перевірці тих показників фінансово-господарської діяльності підприємства, які можуть позитивно вплинути на ефективність виробництва. Така перевірка має спрямовуватися на попередження (профілактику) відхилень від нормативно-правових актів чи зловживань. Важливо також ретельно дослідити ті господарські операції, які мають бути документально оформлені й своєчасно відображені в облікових регістрах та у фінансовій звітності.

Внутрішньому аудиту доцільно забезпечити співпрацю з юрисконсультом з питань дотримання законів, положень (стандартів) бухгалтерського обліку, Плану рахунків та Інструкції про його застосування, Інструкції з інвентаризації, Положення про ведення касових операцій тощо.

Отже, внутрішній аудит контролює раціональне витрачення матеріальних, трудових і фінансових ресурсів, дотримання законності господарських операцій, виявлення допущених зловживань чи порушень.

Список використаної літератури

1.Про аудиторську діяльність: Закон України від 22.04.93 р. №3125 (із змінами та доповненнями)

2.Про господарські товариства: Закон України від 19.09.91 р. №1576 – ХІІ.

3.Кодекс професійної етики аудиторів України: Затв. Аудиторською палатою України від 18.12.98 р. №73

4.Національні нормативи аудиту: Затв. Аудиторською палатою України від 18.12.98 р. №73

5.Роз’яснення Аудиторської палати України з питань застосування положень Закону України «Про аудиторську діяльність» та Національних нормативів в практиці незалежного аудиту: Затв. Аудиторською палатою України від 10.03.2000 р.

5.Аудит: Збірник задач та практичних ситуацій: Навч. посібник/ Г.М. Давидов, І.К. Дрозд, І.Г. Давидов та ін.; За ред. Г.М. Давидова. – 2 – ге вид., перероб. і доп. – К.: «Т – во Знання», КОО, 2001. – 170 с. – (Вища освіта ХХІ століття).

6.Аудит: Учебник для вузов/ В.И. Подольский, Г.Б. Поляк, А.А. Савин, Л.В. Сотникова; Под ред. проф. В.И. Подольского. – 2-е изд., перераб. и доп. – М.: ЮНИТИ: ДАНА, 2000. – 655 с.

7.Богомолов А.М., Голощапов Н.А. Внутренний аудит. Организация и методика проведения. – М.: Экзамен, 1999. – 192 с.

8.Бутинець Ф.Ф. Аудит: Підручник для студентів спеціальності «Облік і аудит» вищих навчальних закладів. – 2-е вид., перероб. та доп. – Житомир: ПП «Рута», 2002. – 672 с.

9.Бухгалтерский учет и аудит №7. – 2004. Научно – практический журнал/ Оксана Нетыкина «Организация службы внутреннего аудита и ее работы на предприятии».

10.Гончарук Я.А., Рудницький В.С. Аудит: Навч. посібник. – Львів. Світ, 2002. – 296 с.

11.Давидов Г.М. Аудит: Навч. посіб. – 3-тє вид., стер. – К.: Т-во «Знання», КОО, 2002. – 363 с. (Вища освіта ХХІ століття).

12.Дорош Н.І. Аудит: методологія і організація. – К.: Т-во «Знання», КОО, 2001. – 402 с.

13.Дорош Н.І. Внутрішній аудит: поняття і призначення // Удосконалення обліку та аудиту господарської діяльності на основі впровадження нових Положень (стандартів) бухгалтерського обліку в Україні: Тези доповідей міжнар. наук.- практ. конф. 16 – 18 жовт. 2000 р. – К.: КНЕУ, 2000. – с. 190 – 191.

14.Камышанов П.И. Практическое пособие по аудиту. – М.: ИНФРА – М, 2001. – 522 с.

15.Макоев О. Внутренний аудит: понятие и предназначение // Аудитор. – 2001. - №11. – с. 35 – 44.

16.Негашев Е.В. Анализ финансов предприятия в условиях рынка: Учеб. пособие. – М.: Высш. шк., 1999. – 192 с.

17.Романов А.Н., Одинцов Б.Е. Компьютеризация аудиторской деятельности: Учеб. пособие для студентов вузов, обучающихся по специальности «Бухгалтерский учет и аудит»: - М.: Аудит: ЮНИТИ, 2000. – 270 с.

18. Финансовый менеджмент №4. – 2003. Научно – практический журнал/ Бурцев В.В. «Внутренний аудит компании: вопросы организации и управления»

|