МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ УКРАИНЫ

НАЦИОНАЛЬНЫЙ ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ «ХАРЬКОВСКИЙ ПОЛИТЕХНИЧЕСКИЙ ИНСТИТУТ»

Кафедра организации производства и управления персоналом

КУРСОВАЯ РАБОТА

по организации производства

на тему: «Проектирование поточной линии механической обработки детали и расчёт её технико-экономических показателей»

Проверила:

Выполнил:

Группа

Харьков-2007

Введение

1. Исходные данные

2. Проектирование поточной линии механической обработки детали

2.1. Особенности и преимущества поточного производства

2.2. Расчёт такта (τ) поточной линии

2.3. Расчёт количества оборудования, его загрузки и степени синхронизации

операций технологического процесса

2.4.Выбор оборудования

2.5. Планирование поточной линии

2.6. Построение графика-регламента работы поточной линии

2.7.Расчёт заделов на поточной линии

2.7.1.Технологический задел

2.7.2.Транспортный задел

2.7.3.Страховой задел

2.8.Расчёт основных и оборотных средств участка

2.9.Расчёт амортизационного фонда участка

2.10.Расчёт штатов поточной линии

2.10.1.Расчёт численности основных рабочих

2.10.2.Расчёт численности вспомогательных рабочих

2.10.3.Расчёт численности служащих

2.10.4.Расчёт фонда заработной платы

2.11.Расчёт сметы затрат на содержание и эксплуатацию оборудования

2.11.1.Затраты на электроэнергию

2.11.2.Затраты на сжатый воздух для промышленных потребностей

2.11.3.Затраты на воду для технологических потребностей

2.11.4.Затраты на содержание оборудования

2.11.5.Затраты на плановые тоир

2.11.6.Стоимость вспомогательных материалов

2.11.7.Амортизационные отчисления

2.11.8.Износ малоценного инструмента, инвентаря, приспособлений

2.12.Расчёт сметы общепроизводственных расходов

2.12.1.Затраты, связанные с управлением производством

2.12.2.Затраты на электроэнергию и освещение

2.12.3.Затраты на пар для отопления

2.12.4.Затраты на ремонт зданий, сооружений и передаточных устройств

2.12.5. Затраты на амортизацию зданий, сооружений, передаточных устройств

2.12.6.Затраты на охрану труда и технику безопасности

2.12.7.Затраты по изобретательству и рационализации

2.12.8.Другие затраты

2.13.Калькуляция себестоимости и цены детали

3.Расчёт технико-экономических показателей участка (поточной линии)

Заключение

Список источников информации

Приложение А

Поточное производство – экономически целесообразная форма организации процесса изготовления изделий и входящих в них элементов. Основными признаками поточного производства являются прямолинейность (прямоточность), непрерывность, параллельность, пропорциональность, ритмичность и гибкость.

Поточное производство является наиболее экономически целесообразной и конкурентоспособной формой организации процессов изготовления изделий и входящих в них элементов.

Это предопределяется:

1) высоким техническим и opганизационно-экономическим уровнем поточных пиний, комплектуемых из машин и оборудования с ЧПУ. промышленные роботов, обрабатывающих центров, модулей, средств автоматического регулирования и управления;

2) применением прогрессивных технологий, сберегающих материальные, энергетические, трудовые и другие ресурсы:

3) высоким качеством изготовляемых изделий и сравнительно меньшими издержками на их производство;

4) организационно-экономическими решениями.

Выбор организационных форм поточных линий определяется тактом работы линии, степенью синхронизации операций технологического процесса, уровнем загрузки рабочих мест на линии.

Из основных проблем можно назвать такие, как моральный и физический износ станочного парка; устаревание технологических линий; отсутствие средств на инновации; отсутствие подготовленных кадров для работы на высокотехнологичном оборудовании; отсутствие политической и экономической стабильности, мешающее стабильной работе программ по активному внедрению достижений НТП.

На современном этапе при стремительном развитии научно-технического прогресса, производство также меняется. При внедрении в производство новых станков, меняется подход и к организации поточных линий. Теперь для обслуживания некоторых станков нет необходимости в найме работников для каждого станка, новые станки могут осуществлять по нескольку операций, не меняя расположения заготовок, а транспортировка заготовок от станка к станку может производиться при помощи высокотехнологичных роботов без участия человека и специальной транспортной техники. Но к сожалению внедрение таких высокотехнологичных поточных линий является крайне дорогостоящим. Большинство действующих в Харькове и Украине заводов всё ещё не могут позволить себе внедрение таких линий без дополнительных финансовых вливаний.

Реклама

Поэтому, большая часть производства происходит на устаревших поточных линиях. Для такого случая и адаптированы расчёты, которые будут производиться в данном курсовом проекте. Целью его, таким образом, является проектирование поточной линии механической обработки детали и расчёт её технико-экономических показателей. Основными задачами будут следующие:

· проектирование поточной линии;

· выбор оборудования;

· расчёт технико-экономических показателей участка.

1.

исходные данные

Механический участок изготавливает изделия типа втулка с вертикальным отверстием и лисками с одной стороны. Список технологических операций и характеристика оборудования, применяемого для механической обработки, приведены в таблицах 1.1 и 1.2.

Таблица 1.1 - Список технологических операций и характеристика оборудования

| № операции |

Наименование операции

|

Оборудование

|

| Марка (ориентировочная) |

Оптовая цена, грн. |

Мощность двигателя, кВт |

Габариты, мм |

Занимаемая площадь, м2

|

| 1. |

Обработка отверстия и торца |

2Н135 |

11500 |

4 |

1030×825 |

4,25 |

| 2. |

Протяжка отверстия |

7Б55У |

59800 |

17 |

4070×1600 |

26,05 |

| 3а. |

Токарная обработка |

1И611П |

66700 |

3 |

1820×970 |

8,83 |

| 3б. |

Токарная обработка |

1Б24СБ-6К |

167900 |

17 |

4330×1600 |

27,71 |

| 4. |

Фрезеровка торцевой фрезой |

6Р80 |

23000 |

3 |

1525×1875 |

14,3 |

| 5. |

Сверление отверстия Ø20 |

2Н125 |

9200 |

2,5 |

915×785 |

3,59 |

| 6. |

Слесарная обработка |

Слесарный станок |

4600 |

- |

1000×800 |

4,1 |

| 7. |

Мытьё |

Мойка |

6900 |

0,5 |

950×750 |

3,6 |

| 8. |

Термическая обработка |

Термопечь |

13800 |

4 |

1020×950 |

6,2 |

| 9. |

Внутреннее шлифование |

3К227А |

82800 |

4 |

5815×1900 |

24,07 |

| 10. |

Внешнее шлифование |

3А-110В |

71300 |

4,2 |

1880×2025 |

17,03 |

При расчёте оптовой цены оборудования использован показатель минимальной заработной платы.

Таблица 1.2 – Длительность технологических операций

| Показатели |

Номер операции |

Разряд работы |

Значения |

| Годовой объём производства (Nр

), шт./г. |

69000,00 |

| Трудоёмкость операции (tшт i

), мин./шт. |

1 |

3 |

5,81 |

| 2 |

5 |

2,02 |

| 3а |

5 |

8,77 |

| 3б |

5 |

3,37 |

| 4 |

6 |

4,69 |

| 5 |

3 |

3,16 |

| 6 |

2 |

2,53 |

| 7 |

1 |

1,82 |

| 8 |

4 |

5,25 |

| 9 |

6 |

7,84 |

| 10 |

6 |

3,88 |

| Чистая масса детали, кг/шт. |

5,22 |

| Норма затрат металла, кг/шт. (НЗМ) |

| Трудоёмкость изготовления изделия, мин./шт. |

для 3а |

45,77 |

| для 3б |

40,37 |

При расчёте показателей трудоёмкости по операциям и чистой массы детали использовано числовое значение списочного номера студента.

Трудоёмкость изготовления детали получена путём суммирования показателей трудоёмкости каждой операции.

2.

ПРОЕКТироВАНие ПОТОчнОй ЛиНии МЕХАНической ОБРаБотКИ ДЕТАЛи

2.1. Особенности и преимущества поточного производства

Поточное производство – это производство, при котором станки располагаются в последовательности технологических операций, установленных для деталей, которые обрабатывают на данной станочной линии.

Основные признаки поточного производства:

· прямолинейность (прямоточность) — цепное расположение рабочих мест в соответствии с последовательностью выполнения операций технологического процесса, исключающее возвратные движения изготовляемых объектов;

· непрерывность — отсутствие пролеживания обрабатываемых объектов;

· параллельность — одновременное выполнением операций (видов работ) на различных рабочих местах;

Реклама

· пропорциональность — отсутствие диспропорций в производительности на взаимосвязанных операциях;

· ритмичность — выпуск в равные промежутки времени одинакового количества изделий, показателем ритмичности является равенство (кратность) отношений затрат времени на операции (tj

) к количеству рабочих мест на каждой из них, т.е.

t1

/ С1

≈ t2

/ С2

≈ … tт

/ Ст

≈ τ,

где τ – такт поточной линии (ритм R = р * τ, где р – величина транспортной партии);

· гибкость — возможность переналаживать и перенастраивать поточные линии (участки) на изготовление различных групп изделий, полученных при классификации по конструкционно-технологическим признакам с выделением типовых представителей, являющихся основой разработки типовых технологий.

Достоинства поточного производства перед традиционными неразрывно связаны с его особенностями:

2) беспрерывность работы;

3) принцип параллельности;

4) легкость планирования процесса производства;

5) ритмичный выпуск продукции;

6) сокращение времени на производства.

2.2. Расчёт такта (τ) поточной линии

Такт поточной линии – это промежуток времени через который с поточной линии выходят готовые детали.

Такт поточной линии определяется по формуле:

τ =  , (2.1) , (2.1)

где Фдоб

– суточный фонд времени: (8х2)·60=960 мин., при 8-часовом

рабочем дне в две смены;

Вр

– регламентированные затраты времени на техническое обслуживание станка, принять Вр

=60 мин.;

Nдоб

– суточная программа выпуска, шт.

Суточная программа выпуска рассчитывается по формуле:

, (2.2) , (2.2)

где Nр

– заданная годовая программа выпуска, шт.;

nрд

– количество рабочих дней в году.

Рассчитаем суточную программу выпуска:

Nдоб

= 70000 / 250 = 280 шт.

Рассчитаем такт поточной линии:

τ = (960 – 60) / 280 = 3,21

2.3. Расчёт количества оборудования, его загрузки и степени синхронизации операций технологического процесса

Расчёт количества оборудования для каждой операции проводится по формуле:

, (2.3) , (2.3)

где nрi

– расчётное число станков на і-той операции, шт.;

tштi

– штучное время на і-тую операцию, мин.;

τ – такт поточной линии, мин./шт.

Округляем nрi

до первого большего или ближайшего целого числа для получения принятого количества станков nпрi

.

Загрузка оборудования ηз

i

определяется также для каждой і-той операции по формуле:

(2.4) (2.4)

Загрузка оборудования на отдельных операциях не должно превышать 85 – 90% для создания резерва оборудования с целью создания бесперебойной работы поточной линии. В случае, если при расчётах ηз

i

окажется выше 85 – 90%, необходимо увеличить количество станков.

Для эффективной работы оборудования на потоковой линии необходимо, загрузка оборудования на большинстве операций было выше 60 –70%. Низкая загрузка допустима только на отдельных операциях (чаще всего – сверлильных, резьбонарезных, слесарных и т.п.). Если загрузка оборудования оказывается на большинстве операций ниже 60 – 70%, то необходимо пересмотреть годовую программу выпуска деталей и согласовать её с руководителем проекта.

В пояснительной записке необходимо привести пример расчёта количества оборудования и других показателей для одной операции, а результаты расчётов по остальным операциям ввести в Таблицу 2.1. В таблицу 2.1. вносятся также результаты расчетов степени десинхронизации операций, порядок расчёта которой приведен ниже.

Рассчитаем расчётное количество станков и определим принятого количества станков (Табл. 2.1):

nр1

= 5,70 / 3,38 = 1,69 => пnрi

= 2 шт.

ηз

1

= 1,69 / 2 = 0,85

Таблица 2.1а – Расчёт оборудования на поточной линии при использовании станка типа 3а

| № операции |

Наименование операции |

tштi

, мин. |

nрi

,шт. |

nпрi

, шт. |

ηзі

, % |

tштi

/nпрi

|

Степень десинхро-низации, Сі

|

| 1 |

Обработка отверстия и торца |

5,81 |

1,81 |

2 |

90,50 |

2,91 |

0,28 |

| 2 |

Протяжка отверстия |

2,02 |

0,63 |

1 |

62,93 |

2,02 |

-0,11 |

| 3а |

Токарная обработка |

8,77 |

2,73 |

3 |

91,07 |

2,92 |

0,29 |

| 4 |

Фрезеровка торцевой фрезой |

4,69 |

1,46 |

2 |

73,05 |

2,35 |

0,03 |

| 5 |

Сверление отверстия Ø20 |

3,16 |

0,98 |

2 |

49,22 |

1,58 |

-0,30 |

| 6 |

Слесарная обработка |

2,53 |

0,79 |

1 |

78,82 |

2,53 |

0,11 |

| 7 |

Мытьё |

1,82 |

0,57 |

1 |

56,70 |

1,82 |

-0,20 |

| 8 |

Термическа обработка |

5,25 |

1,64 |

2 |

81,78 |

2,63 |

0,16 |

| 9 |

Внутреннее шлифование |

7,84 |

2,44 |

3 |

81,41 |

2,61 |

0,15 |

| 10 |

Внешнее шлифование |

3,88 |

1,21 |

2 |

60,44 |

1,94 |

-0,15 |

| Всего |

48,30 |

19 |

– |

23,30 |

0,00 |

Таблица 2.1б – Расчёт оборудования на поточной линии при использовании станка типа 3б

| № операции |

Наименование операции |

tштi

, мин. |

nрi

,шт. |

nпрi

, шт. |

ηзі

, % |

tштi

/nпрi

|

Степень десинхро-низации, Сі

|

| 1 |

Обработка отверстия и торца |

5,81 |

1,81 |

2 |

90,50 |

2,91 |

0,28 |

| 2 |

Протяжка отверстия |

2,02 |

0,63 |

1 |

62,93 |

2,02 |

-0,11 |

| 3б |

Токарная обработка |

3,37 |

1,05 |

2 |

52,49 |

1,69 |

-0,26 |

| 4 |

Фрезеровка торцевой фрезой |

4,69 |

1,46 |

2 |

73,05 |

2,35 |

0,03 |

| 5 |

Сверление отверстия Ø20 |

3,16 |

0,98 |

2 |

49,22 |

1,58 |

-0,30 |

| 6 |

Слесарная обработка |

2,53 |

0,79 |

1 |

78,82 |

2,53 |

0,11 |

| 7 |

Мытьё |

1,82 |

0,57 |

1 |

56,70 |

1,82 |

-0,20 |

| 8 |

Термическа обработка |

5,25 |

1,64 |

2 |

81,78 |

2,63 |

0,16 |

| 9 |

Внутреннее шлифование |

7,84 |

2,44 |

3 |

81,41 |

2,61 |

0,15 |

| 10 |

Внешнее шлифование |

3,88 |

1,21 |

2 |

60,44 |

1,94 |

-0,15 |

| Всего |

48,30 |

18 |

– |

22,02 |

0,00 |

Средняя загрузка оборудования ηз сер

рассчитывается по формуле:

, (2.5) , (2.5)

где m – число операций.

Степень десинхронизации операций рассчитывается по формуле:

, (2.6) , (2.6)

де  – рабочий такт на і-тій операции; – рабочий такт на і-тій операции;

– средний рабочий такт поточной линии. – средний рабочий такт поточной линии.

Средний рабочий такт поточной линии находится по формуле:

(2.7) (2.7)

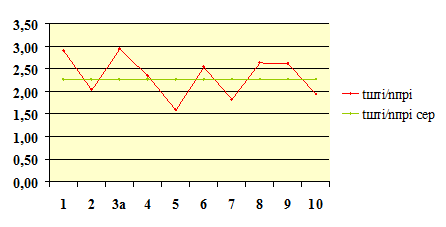

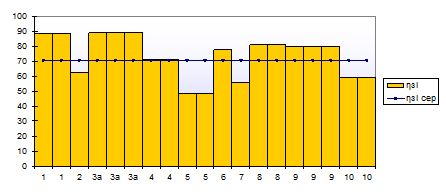

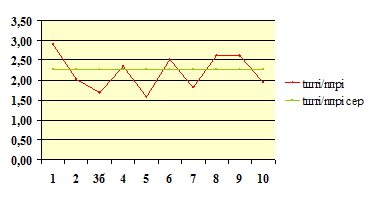

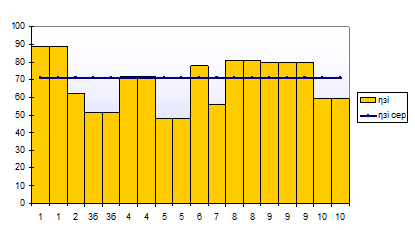

По полученным результатам строится график синхронизации операций (рисунок 2.1) и график загрузки оборудования (рисунок 2.2).

Рисунок 2.1а - График синхронизации операций

Рисунок 2.2а - График загрузки оборудования на операциях

Рисунок 2.1б - График синхронизации операций

Рисунок 2.2б - График загрузки оборудования на операциях

По степени синхронизации операций на поточной линии определяется тип поточной линии, от которого зависит организация работ и выбор транспортных средств.

Если на всех операциях степень десинхронизации не превышает –10%, то такая линия является синхронизированной непрерывно-поточной. Если хотя бы на одной операции степень десинхронизации превышает указанную величину, то такую линию называют прямо токовой или несинхронизированной.

2.4. Выбор оборудования

Выбор оборудования на практике осуществляется одновременно с проектированием производственного процесса. При этом чаще всего ориентируются на существующий состав оборудования. При выборе оборудования в проекте необходимо учитывать следующее:

1) Возможность установки и обработки детали на станке. Для этого сопоставляются размеры детали и основные размеры станка. Например, для сверлильного станка основным размером является диаметр – наибольший диаметр сверления. Для токарного станка – высота центров и расстояние между центрами. Радиус детали не может превышать высоту центров и расстояние между ними;

2) Стоимость станка; необходимо использовать оборудование по меньшей цене.

Выбор станков обычно проводят по прейскуранту оптовых цен на металлорежущие станки. В проекте можно использовать данные табл.1.1. Потом составляется ведомость оборудования на поточной линии (таблица 2.2).

Таблица 2.2а - Ведомость оборудования на поточной линии

| Наименование операции |

Модель станка |

Габаритные размеры станка, мм |

Количество станков |

Цена, грн. |

Мощность двигателей, кВт |

| одного станка |

Всего |

одного станка |

всего |

| Обработка отверстия и торца

|

2Н135 |

1030×825 |

2 |

11500 |

23000 |

4 |

8 |

| Протяжка отверстия |

7Б55У |

4070×1600 |

1 |

59800 |

59800 |

17 |

17 |

| Токарная обработка |

1И611П |

1820×970 |

3 |

66700 |

200100 |

3 |

9 |

| Фрезеровка торцевой фрезой |

6Р80 |

1525×1875 |

2 |

23000 |

46000 |

3 |

6 |

| Сверление отверстия Ø20 |

2Н125 |

915×785 |

2 |

9200 |

18400 |

2,5 |

5 |

| Слесарная обработка |

Слесарный станок |

1000×800 |

1 |

4600 |

4600 |

– |

– |

| Мытьё |

Мойка |

950×750 |

1 |

6900 |

6900 |

0,5 |

0,5 |

Термическая

обработка

|

Термопечь |

1020×950 |

2 |

13800 |

27600 |

4 |

8 |

| Внутр.шлифование |

3К227А |

5815×1900 |

3 |

82800 |

248400 |

4 |

12 |

| Внешнее шлифование |

3А-110В |

1880×2025 |

2 |

71300 |

142600 |

4,2 |

8,4 |

| Разом |

- |

- |

19 |

- |

777400 |

- |

73,9 |

Таблица 2.2б - Ведомость оборудования на поточной линии

| Наименование операции |

Модель станка |

Габаритные размеры станка, мм |

Количество станков |

Цена, грн. |

Мощность двигателей, кВт |

| одного станка |

Всего |

одного станка |

всего |

| Обработка отверстия и торца |

2Н135 |

1030×825 |

2 |

11500 |

23000 |

4 |

8 |

| Протяжка отверстия |

7Б55У |

4070×1600 |

1 |

59800 |

59800 |

17 |

17 |

| Токарная обработка |

1Б24СБ-6К |

4330×1600 |

2 |

167900 |

335800 |

17 |

34 |

| Фрезеровка торцевой фрезой |

6Р80 |

1525×1875 |

2 |

23000 |

46000 |

3 |

6 |

| Сверление отверстия Ø20 |

2Н125 |

915×785 |

2 |

9200 |

18400 |

2,5 |

5 |

| Слесарная обработка |

Слесарный станок |

1000×800 |

1 |

4600 |

4600 |

– |

– |

| Мытьё |

Мойка |

950×750 |

1 |

6900 |

6900 |

0,5 |

0,5 |

| Термическая обработка |

Термопечь |

1020×950 |

2 |

13800 |

27600 |

4 |

8 |

| Внутр.шлифование |

3К227А |

5815×1900 |

3 |

82800 |

248400 |

4 |

12 |

| Внешнее шлифование |

3А-110В |

1880×2025 |

2 |

71300 |

142600 |

4,2 |

8,4 |

| Разом |

- |

- |

18 |

- |

913100 |

- |

98,9 |

2.5. Планирование поточной линии

Планирование оборудования (размещения станков на плане) необходимо выполнять таким образом: на лист миллиметровой бумаги наносится сетка колонн, которая характеризуется шагом колонн и шириной прогона. Рекомендуется использовать расстояние между осями смежных колонн вдоль прогона (шаг колонн) – 6, 12 метров, а расстояние между смежными рядами колонн (ширина прогона) – 12, 15, 18, 24 метра. Наиболее распространённой является сетка 6 × 12 или 12 × 12 метров. Размеры колонн 400 × 400 мм или 400 × 600 мм, ширина капитальной стены – 400 мм; ширина оконных проёмов 3000мм.

Планирование в проекте следует начинать с угла здания. За базу отсчёта расстояния берётся ряд внешнего ряда колонн. Для планирования используются габариты станка, которые представляют собой вид станка на плане с изображением его выдвижных частей. Габариты станков размещены в специальных альбомах. Типовые габариты станков приведены в [2]. Используя типовые габариты разных станков, можно получить габариты необходимого станка.

Необходимо знать правила размещения оборудования на поточной линии:

1) Оборудование должно быть расставленным по ходу технологического процесса, согласно последовательности выполнения операций;

2) Рекомендуется, как наиболее рациональное, размещение станков вдоль прогона в один, два и больше параллельных рядов;

3) Между параллельными рядами станков необходимо предусматривать и показывать транспортные межоперационные средства;

4) Все расстояния между станками, станками и колоннами, станками и транспортными средствами должны быть взяты в соответствии с действующими нормами [1,2];

5) При размещении станков не следует стремиться разместить их симметрично по ширине прогона. При небольшом количестве станков часть площади прогона может остаться свободной. На практике она будет занята другими поточными линиями;

6) Площадь, которую занимают станки и проходы (производственная площадь участка) определяется из планирования;

7) Правильность размещения оборудования проверяется сравнением доли производственной площади из проектного планирования и нормами площади для разных групп оборудования:

а) Малые станки – 5-9 м2

;

б) Средние – 10-16 м2

;

в) Большие – 18-60 м2

;

Производственная площадь находится путём деления площади участка на количество размещённых станков;

8) На планировании должны быть показаны основные размеры, а также линия движения детали между операциями технологического процесса. Пик линии указывает на то, что деталь обрабатывается на данном станке. Количество пиков отвечает числу операций. Если на операцию установлено несколько станков, то пик изображается только для одного из них. Линия движения детали показывает при правильном размещении оборудования на прямолинейность движения без заторов и петляний.

Планирование поточной линии для случая, рассматриваемого в курсовом проекте приведено в приложении А.

Транспортные средства на потоке должны экономить труд работников. Необходимо указать, какие основные требования к ним выдвигаются.

Рекомендуется на несинхронизированных линиях для средних и больших деталей использовать рольганг, ширина которого выбирается в соответствии с размерами детали. Стандартная ширина роликов рольгангов составляет: 300, 400, 500, 650, 800, 1000 мм. Ширина рольганга на 48 мм больше. Для малых деталей используется транспортёр, который перемещается по сигналам с рабочих мест.

На синхронизированных линиях следует использовать транспортёр.

При массе деталей больше 20 кг нужно предусматривать около рабочих мест подъёмные средства (електротельферы, кран-балки, пневматические подъёмники и другие). Условные обозначения для транспортных средств приведены в [1,2].

2.6. Построение графика-регламента работы поточной линии

При помощи графика-регламента можно определить степень загрузки недозагруженных рабочих мест и время их работы во время периода обслуживания, определить экономически оправданное использование работников на линии и оборотные заделы, и построить графики движения последних (эпюры оборотных заделов).

Важное значение при установлении режима работы линии имеет выбор периода обслуживания линии (Т0

). Его увеличение вызывает рост межоперационных оборотных заделов, в тоже время растёт возможность дозагрузки станков другими работами цеха, так как произойдёт концентрация простоев станков во времени. Опыт ряда предприятий показывает, что рационально при больших деталях (массой более 20 кг) устанавливать период обслуживания в пределах 30 минут, при средних – 1-2 часа, при малых – 4-8 часов. В данном проекте рекомендуется строить график-регламент на период обслуживания Т0

= 2 ч.

Пример построения графика-регламента поточной линии приведен на рис.2.3.

| № опе-рации |

tшт

, мин. |

nпрi

, шт. |

часа часа |

Период обслуживания поточной линии Т0

, часов |

Табельный № работника |

| 1 час |

2 час |

| 1 |

5,81 |

2 |

3,62 |

№1

№2

|

| 2 |

2,02 |

1 |

1,26 |

№3 |

| 3а |

8,77 |

3 |

5,46 |

№4

№5

№6

|

| 4 |

4,69 |

2 |

2,92 |

№7

№8

|

| 5 |

3,16 |

2 |

1,97 |

№9

№10

|

| 6 |

2,53 |

1 |

1,58 |

№11 |

| 7 |

1,82 |

1 |

1,13 |

№12 |

| 8 |

5,25 |

2 |

3,27 |

№13

№14

|

| 9 |

7,84 |

3 |

4,88 |

№15

№16

№17

|

| 10 |

3,88 |

2 |

2,42 |

№18

№19

|

Рисунок 2.3а – График-регламент работы потоковой линии и эпюры оборотных заделов

| № опе-рации |

tшт

, мин. |

nпрi

, шт. |

часа |

Период обслуживания поточной линии Т0

, часов |

Табельный № работника |

| 1 час |

2 час |

| 1 |

5,81 |

2 |

3,62 |

№1

№2

|

| 2 |

2,02 |

1 |

1,26 |

№3 |

| 3б |

3,37 |

2 |

2,10 |

№4

№5

|

| 4 |

4,69 |

2 |

2,92 |

№6

№7

|

| 5 |

3,16 |

2 |

1,97 |

№8

№9

|

| 6 |

2,53 |

1 |

1,58 |

№10 |

| 7 |

1,82 |

1 |

1,13 |

№11 |

| 8 |

5,25 |

2 |

3,27 |

№12

№13

|

| 9 |

7,84 |

3 |

4,88 |

№14

№15

№16

|

| 10 |

3,88 |

2 |

2,42 |

№17

№18

|

Рисунок 2.3б – График-регламент работы потоковой линии и эпюры оборотных заделов

2.7. Расчёт заделов на поточной линии

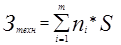

Для обеспечения беспрерывности работы поточной линии наряду с другими мерами необходимо создать ряд заделов. Внутрилинейные заделы на поточных линиях бывают: технологическими, транспортными, страховыми и оборотными.

2.7.1.Технологический задел

Технологический задел (Зтехн

) – общее количество деталей, находящихся в данный момент в процессе обработки на всех операциях линии:

, (2.8) , (2.8)

Где т – количество операций на линии;

пі

– количество рабочих мест на каждой операции;

S – количество одновременно обрабатываемых деталей на каждом рабочем месте, S = 1.

Зтехн а

= (2 + 1 + 3 + 2 + 2 + 1 + 1 + 2 + 3 + 2) * 1 = 19 дет.;

Зтехн б

= (2 + 1 + 2 + 2 + 2 + 1 + 1 + 2 + 3 + 2) * 1 = 18 дет.;

2.7.2. Транспортный задел

Транспортный задел (Зтр

) создаётся деталями, которые находятся на поточной линии между рабочими местами:

, (2.9) , (2.9)

где р – размер транспортной партии деталей.

При поштучной передаче деталей с операции на операцию величина р= 1.

Зтр а

= (19 – 1) * 1 = 18

Зтр б

= (18 – 1) * 1 = 17

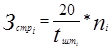

2.7.3.Страховой задел

Страховой задел (Зстр

) создаётся перед наиболее ответственной (как правило, это наиболее трудоёмкая) операцией. Его величина устанавливается в размере 4-5% переменного задания. Кроме того, перед каждой операцией 15-20 минутный страховой задел деталей с целью создания возможности для независимого начала работ:

, (2.10) , (2.10)

где Зстр і

– страховой задел на і-тій операции, штук;

пі

– количество станков на данной операции, штук;

tшті

– трудоёмкость операции, минут.

Рассчитаем для каждой операции :

Зстр 1

= (20 / 5,81) * 2 = 7,02

| Зстр 2

= |

6,88 |

| Зстр 3а

= |

9,90 |

| Зстр 3б

= |

6,84 |

| Зстр 4

= |

11,87 |

| Зстр 5

= |

8,53 |

| Зстр 6

= |

12,66 |

| Зстр 7

= |

7,91 |

| Зстр 8

= |

10,99 |

| Зстр 9

= |

7,62 |

| Зстр 10

= |

7,65 |

2.7.4 Оборотный межоперационный задел

Оборотный межоперационный задел (

Зоб

) создаётся между смежными операциями вследствие их разной трудоёмкости (продуктивности). Его величина рассчитывается на основе графика-регламента работы поточной линии. Для того, чтоб рассчитать межоперационные оборотные заделы между смежными операциями, период обслуживания Т0

распределяют на частичные периоды времени t0

, на протяжении которых на двух смежных операциях работает неизменное количество станков.

Максимальную величину оборотного задела, снова создающегося (если результат получается со знаком плюс) или использующегося (если результат получается со знаком минус) для каждого отрезка времени t0

определяется по формуле:

, (2.11) , (2.11)

где пі

, пі+1

– количество станков, работающих одновременно, соответственно, на предварительной и усиливающих операциях в течение времени t0

.

Рассчитаем величины оборотного задела:

Зоб1-2

=1,26*(2/5,81-1/2,02)60= -11

Зоб1-2ʼ

= (1,62-1,26)(2/5,81-0) 60 = 7

Зоб1-2ʼʼ

= (2,00-1,62)(1/5,81-0) 60 = 4

Зоб2-3а

= 1,26(1/2,02-3/8,77) 60 = 12

Зоб2-3аʼ

= 0,20(-3/8,77)60 = -4

Зоб2-3аʼʼ

= 0,54(2/8,77)60 = -8

Зоб3а-4

= 0,94(3/8,77-1/4,69)60 = 7

Зоб3а-4ʼ

= 0,54(2/8,77-1/4,69)60 = 1

Зоб3а-4ʼʼ

= 0,54(-2/8,77)60 = -8

Зоб4-5

= 0,92(2/4,69-2/3,16)60 = -11

Зоб4-5ʼ

= 0,065(1/4,69-2/4,69)60 = -2

Зоб4-5ʼʼ

= 1,015(1/4,69)60 = 13

Зоб5-6

= 0,985(2/3,16-1/2,53) 60 = 14

Зоб5-6ʼ

= 0,595(-1/2,53) 60 = -14

Зоб6-7

= 1,13(1/2,53-1/1,82) 60 = -11

Зоб6-7ʼ

= 0,45(1/2,53) 60 = 11

Зоб7-8

= 1,13(1/1,82-2/5,25) 60 = 11

Зоб7-8ʼ

= 0,14(-2/5,25) 60 = -3

Зоб7-8ʼʼ

= 0,73(-2/5,25) 60 = -8

Зоб8-9

= 0,88(2/5,25-3/7,84) 60 = 1

Зоб8-9ʼ

= 0,39(2/5,25-2/7,84) 60 = 3

Зоб8-9ʼʼ

= 0,73(1/5,25-2/7,84) 60 = -4

Зоб9-10

= 0,42(3/7,84-2/3,88) 60 = -3

Зоб9-10ʼ

= 0,46(3/7,84-1/3,88) 60 = 4

Зоб9-10ʼʼ

= 1,12(2/7,84-1/3,88) 60 = -1

Зоб2-3б

= 0,1(1/2,02-2/3,37) 60 = -1

Зоб2-3бʼ

= 1,16(1/2,02-1/3,37) 60 = 14

Зоб2-3бʼʼ

= 0,74(-1/3,37) 60 = -13

Зоб3б-4

= 0,1(2/3,37-2/4,69) 60 = -1

Зоб3б-4ʼ

= 0,82(1/3,37-2/4,69) 60 = 7

Зоб3б-4ʼʼ

= 1,08(1/3,37-1/4,69) 60 = -6

Расчёты величины заделов наносятся в принятом масштабе на ординаты графика-регламента, которые находятся между соответствующими смежными операциями (рис. 2.3.).

2.8. Расчёт основных и оборотных средств участка

Основные средства – это средства производства, участвующие непосредственно в процессе производства в течение долгого времени, а их себестоимость включается в себестоимость продукции частично и переносится постепенно, на основные средства начисляется износ – амортизация.

Оборотные средства – это предметы труда, которые участвуют в производстве один раз, исчерпывающие при этом свой ресурс, а их себестоимость включается полностью в себестоимость продукции.

Порядок расчёта основных фондов по группам следующий.

Для зданий:

ВБ

=1,2*S*ВS

, (2.12)

где ВБ

– стоимость строений, грн.;

1,2 – коэффициент, который учитывает долю их площади цеха, приходящейся на участок;

S – площадь участка (из плана), рассчитанная из внутренней части строения, м2

;

ВS

– стоимость 1 м2

производственной площади (=250 грн./ м2

).

Рассчитаем стоимость зданий.

ВБ(3а)

= 1,2 * 263,72 * 250 = 79 116 грн.

ВБ(3б)

= 1,2 * 274,36 * 250 = 82 308 грн.

Стоимость сооружений и передаточных устройств (ВСиПУ

) условно принимается на участке в размере 3-5% от стоимости строения участка.

ВСиПУ (3а)

= 79 116 * 0,05 = 3955,8 грн.

ВСиПУ (3б)

= 82 308 * 0,05 = 4115,4 грн.

Для рабочих машин и оборудования:

Врм

=1,15*1,1* , (2.13) , (2.13)

где Врм

– стоимость рабочих машин и оборудования участка, грн.;

1,15 – коэффициент, учитывающий затраты на транспортировку и монтаж оборудования;

1,1 – коэффициент, учитывающий стоимость межоперационного транспорта;

– суммарная стоимость станков.

Рассчитаем стоимость станков.

Врм(а)

= 1,15 * 1,1 * 777400 = 983 411 грн.

Врм(б)

= 1,15 * 1,1 * 913100 = 1 155 071,5 грн.

Измерительные и регулирующие устройства, лабораторное оборудование составляет (ВИРУиЛО(а)

) 3-8% стоимости рабочих машин и оборудования участка, транспорт (Вт

) – 5%, инструмент и инвентарь (Винстр

) 2-5%. Стоимость оборотных средств участка составляет 50% стоимости основных фондов.

ВИРУиЛО(а)

= 983 411 * 0,08 = 78 672,88 грн.

ВИРУиЛО(б)

= 1 155 071,5 * 0,08 = 92405,72 грн.

Вт(а)

= 983 411 * 0,05 = 49 170,55 грн.

Вт(б)

= 1 155 071,5 * 0,05 = 57 753,58 грн.

Винстр(а)

= 983 411 * 0,02 = 19 668,22 грн.

Винстр(б)

= 1 155 071,5 * 0,02 = 23 101,43 грн.

В ос а

= 1213994,45 * 0,5 = 606997,23 грн.

В ос б

= 1414755,63 * 0,5 = 707377,82 грн.

2.9. Расчёт амортизационного фонда участка

Амортизация – процесс переноса стоимости основных фондов в течение срока их службы на стоимость изготовленного товара и аккумуляции её в амортизационном фонде.

Нормы амортизационных отчислений приведены в таблице 2.3

Квартальные амортизационные отчисления определяются в процентах от стоимости основных фондов по группам (нормам амортизационных отчислений).

Основные фонды подразделяются на следующие группы:

1) строения, здания их структурные компоненты и передаточные устройства;

2) транспортные средства, включая грузовые и легковые автомобили, мебель, конторское оборудование, бытовые электромеханические устройства и инструменты;

3) другие основные фонды, не вошедшие в группы 1, 2, 4 (рабочие машины и оборудование);

4) информационные системы, включая электронно-вычислительные и другие машины для автоматической обработки информации, периферийные устройства для них, системы связи, включая мобильные телефоны.

Квартальные нормы амортизационных отчислений устанавливаются в процентах от балансовой стоимости каждой из групп основных фондов на начало отчётного квартала в следующих размерах:

1) группа 1 – 2%;

2) группа 2 – 10%;

3) группа 3 – 6%;

4) группа 4 – 15%.

Для учёта амортизационных отчислений на нематериальные активы используется линейный метод на протяжении срока использования, но не больше 10 лет.

Таблица 2.3а - Расчёт амортизационного фонда участка

|

Группа основных фондов

|

Стоимость |

Амортизационные отчисления |

| Норма амортизации, % |

Сумма амортизации, грн. |

| Здания |

79116 |

2% |

1582,32 |

| Сооружения и передаточные устройства |

3955,8 |

2% |

79,12 |

| Рабочие машины и оборудование |

983411 |

6% |

59004,66 |

| Измерительные проборы |

78672,88 |

10% |

7867,29 |

| Транспорт |

49 170,55 |

10% |

4917,06 |

| Инструмент, инвентарь |

19 668,22 |

10% |

1966,82 |

| Итого |

1213994,45 |

- |

78564,18 |

Таблица 2.3б - Расчёт амортизационного фонда участка

| Группа основных фондов |

Стоимость |

Амортизационные отчисления |

| Норма амортизации, % |

Сумма амортизации, грн. |

| Здания |

82308 |

2% |

1646,16 |

| Сооружения и передаточные устройства |

4115,4 |

2% |

82,31 |

| Рабочие машины и оборудование |

1155071,5 |

6% |

69304,29 |

| Измерительные проборы |

92405,72 |

10% |

9240,57 |

| Транспорт |

57 753,58 |

10% |

5775,36 |

| Инструмент, инвентарь |

23 101,43 |

10% |

2310,14 |

| Итого |

1414755,63 |

- |

92055,06 |

2.10. Расчёт штатов поточной линии

2.10.1. Расчёт численности основных рабочих

Явочную численность основных работников (пяв

) определяют из графика-регламента по рабочим местам с учётом совмещения профессий. Наибольший табельный номер рабочего места равен явочной численности работников в одну смену. Списочная численности работников (псп

) будет равна:

псп

= , (2.14) , (2.14)

где квик

– коэффициент использования рабочего времени (квик

=0,88-0,91);

т – число смен (в проекте т=2).

пяв(а)

= 19 раб.

пяв(б)

= 18 раб.

псп(а)

= 19/0,91*2 = 41,75 ≈ 42 чел.

псп(б)

= 18/0,91*2 = 39,56 ≈ 40 чел.

2.10.2. Расчёт численности вспомогательных рабочих

Явочная численность вспомогательных рабочих может быть определена следующими методами:

1) по точкам обслуживания (транспортные работники);

2) по нормам обслуживания (наладчики, ремонтные работники и др.);

3) в процентах от численности основных работников;

В проекте участка необходимо определять только некоторые категории вспомогательных рабочих, которых можно закрепить за данной поточной линией. Расчёт приведен в таблице 2.4.

Явочное количество вспомогательных рабочих (слесарей-ремонтников и наладчиков пяв срн

) определяется по формуле:

, (2.15) , (2.15)

где О – число объектов обслуживания, штук;

NО

– норма обслуживания, штук/чел. в смену;

т – число смен.

Норма обслуживания для наладчиков на одного работника обычно находится в рамках 5-8 станков в смену.

В проекте явочную численность слесарей-ремонтников можно принять в размере 2 человека в смену.

Контроль качества таких поточных линий обычно выполняется после конечной операции и поэтому можно принять, что линию обслуживает один контролёр в смену.

Списочная численность вспомогательных рабочих обычно определяется в целом по цеху, а потому в проекте достаточно привести расчётную формулу и ограничиться определением явочной численности.

Таблица 2.4а - Численность вспомогательных рабочих

| Профессия |

Название объектов обслуживания |

Число объектов обслуживания |

Норма обслуживания на одного работника |

Явочная численность вспомогательных работников |

| Наладчик |

станки |

19 |

8 |

6 |

| Слесарь-ремонтник |

станки |

19 |

– |

4 |

| Контролёр |

поточная линия |

19 |

– |

2 |

| Итого |

- |

- |

- |

12 |

Таблица 2.4б - Численность вспомогательных рабочих

| Профессия |

Название объектов обслуживания |

Число объектов обслуживания |

Норма обслуживания на одного работника |

Явочная численность вспомогательных работников |

| Наладчик |

станки |

18 |

8 |

4 |

| Слесарь-ремонтник |

станки |

18 |

– |

4 |

| Контролёр |

поточная линия |

18 |

– |

2 |

| Итого |

- |

– |

- |

10 |

2.10.3. Расчёт численности служащих

Численность служащих определяется исходя из штатного расписания цеха. Для участка принимаем:

1) 1 сменный мастер на 20-25 основных рабочих;

2) 1 технолог-нормировальщик;

3) 1 нарядчик в смену;

4) 1 уборщик в смену.

2.10.4. Расчёт фонда заработной платы

Годовой фонд заработной платы основных производственных рабочих ( ) с учётом всех начислений на заработную плату, а также доплат и дополнительной заработной платы определяется по формуле: ) с учётом всех начислений на заработную плату, а также доплат и дополнительной заработной платы определяется по формуле:

, (2.16) , (2.16)

где п – число операций, штук;

tшті

– штучное время (норма времени) на выполнение і-той операции, мин./шт.;

Счі

– часовая тарифная ставка работника на і-той операции, грн./час;

Nр

– годовой объём производства детали, шт./год;

Кд

– коэффициент, учитывающий размер доплат и дополнительной заработной платы (Кд

=1,25);

Кв

– коэффициент, учитывающий размер всех начислений на заработную плату (социальное страхование, пенсионное страхование, фонд занятости и др.). Принимается в соответствии с действующими в текущем году нормативами начислений.

Часовую тарифную ставку і-того разряда (Счі

) необходимо принять в зависимости от минимальной месячной заработной платы (МЗ

), отраслевого коэффициента (Кгал

), размер которого для машиностроения находится в пределах 2,5-2,84, а также месячного фонда рабочего времени, который в среднем равен 176 часов, и тарифного коэффициента (КТі

). Часовая тарифная ставка определяется при помощи следующей формулы:

(2.17) (2.17)

Тарифные коэффициенты принимаются в таких размерах: 1-й разряд – 1,0; 2-й – 1,2; 3-й – 1,35; 4-й – 1,5; 5-й – 1,7; 6-й – 2,0.

По согласию руководителя проекта могут быть использованы действующие часовые тарифные ставки машиностроительных предприятий, действующих в момент проектирования.

Рассчитаем часовые тарифные ставки и

. Расчёт будет приведен в таблице 2.5.

Таблица 2.5 – Вспомогательные расчёты для нахождения величины

| КТі

|

Разряд работы |

Счі

|

№ операции |

tштi

/60 |

Разряд работы |

Счi

|

tштi

/60 * Счi

|

| 1,0 |

1 |

7,42 |

1 |

0,097 |

3 |

10,02 |

0,97 |

| 2 |

0,034 |

5 |

12,62 |

0,42 |

| 1,2 |

2 |

8,91 |

3а |

0,146 |

5 |

12,62 |

1,84 |

| 3б |

0,056 |

5 |

12,62 |

0,71 |

| 1,35 |

3 |

10,02 |

4 |

0,078 |

6 |

14,85 |

1,16 |

| 5 |

0,053 |

3 |

10,02 |

0,53 |

| 1,5 |

4 |

11,13 |

6 |

0,042 |

2 |

8,91 |

0,38 |

| 7 |

0,030 |

1 |

7,42 |

0,23 |

| 1,7 |

5 |

12,62 |

8 |

0,088 |

4 |

11,13 |

0,97 |

| 9 |

0,131 |

6 |

14,85 |

1,94 |

| 2,0 |

6 |

14,85 |

10 |

0,065 |

6 |

14,85 |

0,96 |

| Сумма при использовании станка 3а |

9,40 |

| Сумма при использовании станка 3б |

8,27 |

(а)

= 9,40 * 69000 * 1,25 * 1,3827 = 1121328,63 грн.

(б)

= 8,27 * 69000 * 1,25 * 1,3827 = 985890,18 грн.

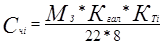

Среднемесячную заработную плату одного работника определяют по формуле:

, (2.18) , (2.18)

где Зсер

– среднемесячная заработная плата одного работника, грн./мес.;

- годовой фонд заработной платы основных работников без начислений на зарплату, грн./год; - годовой фонд заработной платы основных работников без начислений на зарплату, грн./год;

Кпр

– коэффициент, который учитывает размер премии из фонда материального поощрения (Кпр

=1,25);

12 – число месяцев в году;

псп

– списочная численность основных работников, чел.

Рассчитаем среднемесячную заработную плату одного работника:

Зсер (а)

= (810750 * 1,25) / (12 * 42) = 2010,79 грн./мес.

Зсер (б)

= (713287,5 * 1,25) / (12 * 40) = 1857,52 грн./мес.

Для оплаты труда дополнительных работников, как правило, используется почасовая форма оплаты труда, то есть их заработок зависит от отработанного времени. При планировании годового фонда заработной платы почасовиков используется плановый бюджет рабочего времени, который определяется по формуле:

Троб

=Чрд

*tзм

*Квик

, (2.19)

где Троб

– годовой бюджет рабочего времени, часов./год;

Чрд

– число рабочих дней в год;

tзм

– длительность рабочей смены (tзм

=8 часов);

Квик

– коэффициент использования рабочего времени (Квик

=0,91).

Троб

= 250 * 8 * 0,91 = 1820 часов./год

Годовой тарифный фонд заработной платы вспомогательных рабочих ( ) определяем по формуле: ) определяем по формуле:

=Троб

* * * , (2.20) , (2.20)

где – средняя часовая ставка вспомогательных рабочих, грн./час;

– списочная численность вспомогательных рабочих, чел.

Доплаты и дополнительную заработную плату, годовой фонд заработной платы и среднемесячную зарплату для вспомогательных работников определяем аналогично расчётам по основным работникам.

Расчёты сводятся в таблицу 2.5.

Таблица 2.5а - Расчёт фондов заработной платы вспомогательных рабочих

| Наименования профессии |

Разряд рабочего |

,грн./час ,грн./час |

Численность, чел. |

Троб

,

часов

|

, грн./год , грн./год |

Доплаты и дополнительная зарплата,% |

Начисления на зарплату, % |

Годовой фонд зарплаты, грн./год |

Среднемесячная зарплата, грн./мес. |

| Наладчик |

6 |

14,85 |

6 |

1820 |

162162 |

25 |

38,27 |

280276,75 |

3892,73 |

| Слесарь-ремонтник |

5 |

12,62 |

4 |

1820 |

91873,6 |

25 |

38,27 |

158792,03 |

3308,17 |

| Контролер |

4 |

11,13 |

2 |

1820 |

40513,2 |

25 |

38,27 |

70022,00 |

2917,58 |

| Итого |

- |

38,60 |

12 |

- |

294548,8 |

- |

- |

509090,78 |

3372,83 |

Таблица 2.5а - Расчёт фондов заработной платы вспомогательных рабочих

| Наименования профессии |

Разряд рабочего |

,грн./час. |

Численность, чел. |

Троб

,

часов

|

, грн./год |

Доплаты и дополнительная зарплата,% |

Начисления на зарплату, % |

Годовой фонд зарплаты, грн./год |

Среднемесячная зарплата, грн./мес. |

| Наладчик |

6 |

14,85 |

4 |

1820 |

108108,00 |

25 |

38,27 |

186851,16 |

3892,73 |

| Слесарь-ремонтник |

5 |

12,62 |

2 |

1820 |

45936,80 |

25 |

38,27 |

79396,02 |

3308,17 |

| Контролер |

4 |

11,13 |

2 |

1820 |

40513,20 |

25 |

38,27 |

70022,00 |

2917,58 |

| Итого |

- |

38,60 |

10 |

- |

194558,00 |

- |

- |

336269,18 |

3372,83 |

Разряды вспомогательных рабочих:

1) наладчик – 6-й разряд;

2) слесарь по ремонту оборудования – 5-й разряд;

3) контролёр – 4 разряд.

Упрощённый расчёт фондов заработной платы служащих выполняется умножением месячного оклада по штатному расписанию на 12 месяцев.

Ориентировочные размеры окладов:

1) сменный мастер – 600 - 780 грн.;

2) технолог-нормировальщик – 580 - 700 грн.;

3) нарядчик – 480 - 500 грн.;

4) уборщик –420 - 460 грн.

Среднемесячная заработная плата названных категорий работников учитывает также премии из фонда материального поощрения (из прибыли) в размере 10-25%.

Таким образом ФЗП служащих составит:

1) сменный мастер: ФЗП = 780 * 12 * 1,25 = 11700 грн.;

2) технолог-нормировальщик: ФЗП = 700 * 12 * 1,25 = 10500 грн.;

3) нарядчик: ФЗП = 500 * 12 * 1,25 = 7500 грн.;

4) уборщик: ФЗП = 460 * 12 * 1,25 = 6900 грн.

Таблица 2.6а - Общий фонд заработной плати по участку

| Категории работников |

Тарифный фонд зарплаты, грн. |

Доплаты и

дополнительная зарплата

|

Годовой фонд зарплаты, грн. |

Среднемесячная зарплата, грн. |

| % |

грн. |

| Основные произв. рабочие |

648776,24 |

25 |

162194,06 |

1121328,63 |

2224,86 |

| Рабочие, занятые обслуживанием производства |

91873,6 |

25 |

22968,4 |

509090,78 |

3535,35 |

| Служащие |

36600 |

25 |

9150 |

63258,53 |

1317,89 |

| Итого |

294548,8 |

73637,2 |

1693677,94 |

7078,097 |

Таблица 2.6б - Общий фонд заработной плати по участку

| Категории работников |

Тарифный фонд зарплаты, грн. |

Доплаты и

дополнительная зарплата

|

Годовой фонд зарплаты, грн. |

Среднемесячная зарплата, грн. |

| % |

грн. |

| Основные произв. рабочие |

570414,5 |

25 |

246472,55 |

985890,18 |

1956,13 |

| Рабочие, занятые обслуживанием производства |

45936,8 |

25 |

150309,25 |

415665,20 |

3463,88 |

| Служащие |

36600 |

25 |

7320 |

63258,53 |

1317,89 |

| Итого |

194558,00 |

404101,80 |

1464813,90 |

8820,91 |

2.11. Расчёт сметы затрат на содержание и эксплуатацию оборудования

2.11.1. Затраты на электроэнергию

Согласно постановлению Кабинета Министров Украины от 15.08.2005 №745 «О переходе к единым тарифам на электроэнергию, отпускаемой потребителям» и постановлению НКРЕ от 18.05.2007 №673 розничные тарифы на электроэнергию для потребителей (кроме населения) с учётом предельных уровней при постепенном переходе к формированию единых розничных тарифов для потребителей на территории Украины приведены в таблице 2.7.

Таблица 2.7 – Розничные тарифы для потребителей энергии с учётом НДС, которые вводятся в действие с 1 июня 2007 року

| Потребители |

І класс напряжения – 27,5 кВ и выше |

В т.ч., НДС |

С НДС |

ІІ класс напряжения – до 27,5 кВ |

В т.ч., НДС |

С НДС |

| Все потребители, кроме населения и населённых пунктов, городского электрического транспорта, коп./кВтчас |

26,44 |

5,29 |

31,73 |

35,29 |

7,06 |

42,35 |

Годовое потреблённое количество электроэнергии на производственную программу может быть определено приблизительно по формуле:

, (2.21) , (2.21)

где Nд

– суммарная мощность энергооборудования (двгателей) участка, кВт;

Фрд

– действительный годовой фонд времени работы оборудования, час./год;

Ко

– коэффициент одновременной работы оборудования (Ко

=0,7);

Кв

– коэффициент, который учитывает затраты электроэнергии в сети (Кв

=0,9);

ηз

– коэффициент средней загрузки оборудования (ηз

=0,75);

ηд

– коэффициент полезного действия двигателей та другого оборудования (ηд

=0,9).

Действительный годовой фонд времени работы оборудования определяется по формуле:

Фрд

=Фреж

- tТоіР

, (2.22)

где Фреж

– годовой режимный фонд времени, часов;

tТоіР

– затраты часу на техническое обслуживание и ремонт оборудования (tТоіР

=10 - 15%Фреж

).

Годовой режимный фонд времени определяется по формуле:

Фреж

=Чрд

*пзм

*tзм

, (2.23)

где Чрд

– количество рабочих дней в год;

пзм

– количество смен (пзм

=2);

tзм

– длительность рабочей смены (tзм

=8 часов).

Фреж

= 250 * 2 * 8 = 4000 часов

Фрд

= 4000 * 0,85 = 3400 часов

Qвл а

= (73,9 * 3400 * 0,7 * 0,75) / (0,9 *0,9) = 162853,70 грн.

Qвл б

= (98,9 * 3400 * 0,7 * 0,75) / (0,9 * 0,9) = 217946,29 грн.

З ээ а

= 0,4235 * 162853,70 = 68968,54 грн.

З ээ б

= 0,4235 * 217946,29 = 92300,25 грн.

2.11.2. Затраты на сжатый воздух для промышленных потребностей

Количество станков, имеющих устройства с пневматическими зажимами, составляет от 30% до 50% общего количества станков участка.

Затраты на сжатый воздух (Всп

) определяют по формуле:

Всп

=Ссп

* , (2.24) , (2.24)

где Ссп

– стоимость 1 м3

сжатого воздуха (0,02 грн./м3

);

– годовое количество употреблённого сжатого воздуха, м3

/год, которое определяется по формуле:

= *Фрд

*qсп

, (2.25) *Фрд

*qсп

, (2.25)

где – количество станков с пневмозажимами, шт.;

qсп

– затраты сжатого воздуха на один станок в час (qсп

=0,9 м3

/год.).

а

= 19 * 0,5 * 3400 * 0,9 = 29070 м3

/год

б

= 18 * 0,5 * 3400 * 0,9 = 27540 м3

/год

Всп а

= 0,02 * 29070 = 581,4 грн.

Всп б

= 0,02 * 27540 = 550,8 грн.

2.11.3. Затраты на воду для технологических потребностей

Затраты на воду для технологических потребностей определяются по формуле:

Втв

=Ств

*Qтв

, (2.26)

где Ств

– стоимость 1 м3

технической воды (Ств

=1,05 грн./м3

);

Qтв

– годовое потребление технической воды, м3

, определяется по формуле:

, (2.27) , (2.27)

где qтв

– часовые затраты технической воды на один станок (qтв

=0,05 л/час.);

– доля станков в общем количестве станков, требующих охлаждения водой (=15-30%). – доля станков в общем количестве станков, требующих охлаждения водой (=15-30%).

Qтв

= (0,05 * 3400 * 30 * 0,75)/100 = 38,25 м3

Втв

= 1,05 * 38,25 = 40,16 грн.

2.11.4. Затраты на содержание оборудования

Затраты на содержание оборудования принимаются в размере 5% от его стоимости:

Зсо а

= 0,05 * 777400,00 = 38870 грн.

Зсо б

= 0,05 * 913100,00 = 45655 грн.

2.11.5. Затраты на плановые ТОиР

Затраты на плановые ТОиР (кроме капитального ремонта) упрощённо рассчитываются по формуле:

ВТОіР

=Qрс

*Сг

*Фрд

*ηз

, (2.28)

где Qрс

– сумма единиц ремонтной сложности всех станков;

Сг

– часовые затраты на ТОиР единицы ремонтной сложности (Сг

=0,015-0,02 грн./час.).

ВТОіР а

= 19 * 0,02 * 3400 * 0,75 = 969 грн.

ВТОіР б

= 18 * 0,02 * 3400 * 0,75 = 918 грн.

2.11.6. Стоимость вспомогательных материалов

Стоимость вспомогательных материалов можно принять в размере 50 грн. В год в расчёте на один станок:

Свм а

= 50 * 19 = 950 грн.

Свм

б

= 50 * 18 = 900 грн.

2.11.7. Амортизационные отчисления

Амортизационные отчисления расписаны в таблице 2.3.

2.11.8. Износ малоценного инструмента, инвентаря, приспособлений

Износ малоценного инструмента, инвентаря, приспособлений принимается из расчёта 300-500 грн. в год на одного основного производственного рабочего.

Результаты расчётов сводятся в таблице 2.8.

Таблица 2.8а – Смета затрат на содержание и эксплуатацию оборудования

| Наименование статей затрат |

Сумма, грн. |

| Затраты на электроэнергию |

68968,54 |

| Затраты на сжатый воздух для промышленных потребностей |

581,40 |

| Затраты на воду для технологических целей |

40,16 |

| Затраты на содержание оборудования |

38870,00 |

| Затраты на плановые ТОиР |

969,00 |

| Стоимость вспомогательных материалов |

950,00 |

| Амортизационные отчисления |

236018,64 |

| Износ малоценного инструмента, инвентаря, приспособлений |

21000,00 |

| Всего |

367397,74 |

Таблица 2.8б – Смета затрат на содержание и эксплуатацию оборудования

| Наименование статей затрат |

Сумма, грн. |

| Затраты на электроэнергию |

92300,25 |

| Затраты на сжатый воздух для промышленных потребностей |

550,80 |

| Затраты на воду для технологических целей |

40,16 |

| Затраты на содержание оборудования |

45655,00 |

| Затраты на плановые ТОиР |

918,00 |

| Стоимость вспомогательных материалов |

900,00 |

| Амортизационные отчисления |

277217,16 |

| Износ малоценного инструмента, инвентаря, приспособлений |

20000,00 |

| Всего |

437581,37 |

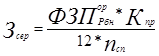

Затраты на содержание и эксплуатацию оборудования распределяются на себестоимость отдельный изделий пропорционально сумме тарифной заработной платы основных производственных рабочих:

| ВВУЕО

= |

сумма затрат на содержание и

эксплуатацию оборудования по смете

|

*100%, (2.29) |

тарифный фонд заработной платы

основных производственных рабочих

|

где ВВУЕО

– процент затрат на содержание и эксплуатацию оборудования.

ВВУЕО

а

= (367397,74 / 897062,91) * 100 = 40,95%

ВВУЕО б

= (437581,37 / 739417,63) * 100 = 59,18%

2.12. Расчёт сметы общепроизводственных расходов

2.12.1. Затраты, связанные с управлением производством

В этой статье учитывается заработная плата служащих участка, а также все начисления на неё этой категории работников.

2.12.2. Затраты на электроэнергию и освещение

Количество электроэнергии, затрачиваемой для освещения, определяем по формуле:

=Трос

*S*qе

, (2.30) =Трос

*S*qе

, (2.30)

где Трос

– годовое количество часов освещения (Трос

=2700 годин);

S – площадь участка, м2

;

qе

– затраты электроэнергии на освещение 1 м2

площади (принять равными 0,015 кВт*час плюс 5% на дежурное освещение).

Расчёт денежных затрат производится по формуле:

=*Сел

, (2.31) =*Сел

, (2.31)

где Сел

– стоимость 1 кВт*час.

а

= 2700 * 263,72 * 0,015 * 1,05 = 11214,69 кВт*час

б

= 2700 * 274,36 * 0,015 * 1,05 = 11667,16 кВт*час

а

= 11214,69 * 0,4235 = 4749,42 грн.

б

= 11667,16 * 0,4235 = 4941,04 грн.

2.12.3. Затраты на пар для отопления

Затраты на пар для отопления определяются исходя из нормы её затрат на 1 м3

производственного помещения и тарифов на тепловую энергию. Стоимость тепловой энергии (Вте

) определяется по формуле:

Вте

= S * h * Троп

* qп

* іп

* Цте

, (2.32)

где S – площадь участка, м2

;

h – высота помещения, м (принять h = 5-8 м);

Троп

– продолжительность отопительного сезона, часов 182*24=4368 ч;

qп

– норма затрат пара в час на нагрев 1 м3

помещения до температуры +20ºС (0,00037 т/час);

іп

– энтальпия (теплоёмкость) 1 т пара, Гкал/т (принять 0,75 Гкал/т);

Цте

– тариф на тепловую энергию, грн./Гкал (принять 50 грн./Гкал).

Вте а

= 263,72 * 8 * 4368 * 0,00037 * 0,75 * 50 = 127864,12 грн.

Вте б

= 274,36 * 8 * 4368 * 0,00037 * 0,75 * 50 = 133022,90 грн.

2.12.4. Затраты на текущий ремонт зданий, сооружений и передаточных устройств

Затраты на текущий ремонт зданий, сооружений и передаточных устройств принимаем в размере 1-2% от их стоимости.

З р

І а

= 0,02 * (79116 + 3955,8) = 1661,44 грн.

З р

І б

= 0,02 * (82308 + 4115,4) = 1728,47 грн.

2.12.5. Затраты на амортизацию зданий, сооружений и передаточных устройств

Затраты на амортизацию зданий, сооружений и передаточных устройств определяются по таблице 2.3.

2.12.6. Затраты на охрану труда и технику безопасности

Затраты на охрану труда и технику безопасности определяются укрупнено в размере 15-30 грн. на одного работающего.

З от а

= (42 + 12 + 4) * 30 = 1740 грн.

З от

б

= (40 + 10 + 4) * 30 = 1620 грн.

2.12.7. Затраты по изобретательству и рационализации

Затраты по изобретательству и рационализации принимаем в размере 25-40 грн. на одного работающего.

З из.и рац. а

= (42 + 12 + 4) * 40 = 2320 грн.

З из.и рац. б

= (40 + 10 + 4) * 40 = 2160 грн.

2.12.8. Другие затраты

Другие затраты определяются в размере 5% от суммы затрат по предыдущим статьям

На основе проведенных расчётов составляется смета общепроизводственных затрат (табл. 2.9).

Таблица 2.9а - Смета общепроизводственных затрат

| Наименования статей затрат |

Сумма, грн. |

| Затраты, связанные с управлением производством |

36600,00 |

| Затраты на электрическую энергию для освещения |

4749,42 |

| Затраты на пар для отопления |

127864,12 |

| Затраты на текущий ремонт зданий, сооружений и передаточных устройств |

1661,44 |

| Амортизация зданий, сооружений и передаточных устройств |

6645,76 |

| Затраты на охрану труда и технику безопасности |

1740,00 |

| Затраты по изобретательству и рационализации |

2320,00 |

| Другие затраты |

9103,54 |

| Всего |

182070,74 |

Таблица 2.9б - Смета общепроизводственных затрат

| Наименования статей затрат |

Сумма, грн. |

| Затраты, связанные с управлением производством |

36600,00 |

| Затраты на электрическую энергию для освещения |

4941,04 |

| Затраты на пар для отопления |

133022,90 |

| Затраты на текущий ремонт зданий, сооружений и передаточных устройств |

1728,47 |

| Амортизация зданий, сооружений и передаточных устройств |

6913,88 |

| Затраты на охрану труда и технику безопасности |

1620,00 |

| Затраты по изобретательству и рационализации |

2160,00 |

| Другие затраты |

9377,31 |

| Всего

|

187546,29 |

Общепроизводственные расходы распределяются на себестоимость отдельных изделий пропорционально сумме тарифной заработной платы основных производственных рабочих и сумме затрат на содержание и эксплуатацию оборудования:

| ВЗВВ

= |

сумма общепроизводственных расходов согласно смете *100% |

(2.33) |

| тарифный фонд заработной платы основных производственных рабочих |

+ |

затраты на содержание и эксплуатацию оборудования |

где ВЗВВ

– процент общепроизводственных затрат.

ВЗВВ а

= (182070,74 * 100) / (897062,91 + 367397,74) = 14,39%

ВЗВВ б

= (187546,29 * 100) / (739417,63 + 437581,37) = 15,93%

2.13. Калькуляция себестоимости и цены детали

Калькуляцию себестоимости составляют на одну деталь (табл. 2.10)

Порядок расчёта статей затрат следующий.

Стоимость основных материалов (ВОМ

) определяется по формуле:

ВОМ

=НВМ

*ЦМ

, (2.34)

где НВМ

– норма затрат металла, кг/шт.(таблица 1.2);

ЦМ

– цена покупки металла без НДС, грн./кг. (2000 – 2200 грн. за тонну)

ВОМ

= 6,0 * 2,20 = 13,20 грн.

Транспортно-заготовительные расходы принять в размере 3-5% от стоимости основных материалов.

З тз

= 0,05 * 13,20 = 0,66 грн.

Стоимость возвратных отходов (ВЗВ

) определяется по формуле:

ВЗВ

=(НВМ

-МЧ

)*КБВ

*ЦВ

, (2.35)

где МЧ

– чистая масса детали, кг;

КБВ

– коэффициент, учитывающий безвозвратные потери материала (металла) (принять КБВ

=0,85-0,9);

ЦВ

– цена отходов, грн./кг (ЦВ

=10-20% от ЦМ

).

Стоимость возвратных отходов отнимается от стоимости основных материалов.

ВЗВ

= (6 – 5,22) * 0,9 * (2,20 * 0,2) = 0,31 грн.

Основная заработная плата производственных рабочих (

ЗПосн

) определяется по формуле:

ЗПосн

=Кд

* , (2.36) , (2.36)

где Кд

- коэффициент, учитывающий уровень доплат (Кд

=1,04 – 1,24);

т – количество операций технологического процесса;

Рі

– расценка на і-той операции, грн./шт.

Расценку на і-той операции рассчитывают по формуле:

(2.37) (2.37)

Дополнительная заработная плата производственных рабочих составляет 8-10% от основной заработной платы, а отчисления на социальное страхование – 37,28% от суммы основной и дополнительной заработной платы в соответствии с действующими в текущем году нормативами отчислений.

∑Ріа

=((5,81*10,02)+25,49+110,67+69,63+31,67+22,54+13,51+58,45+116,39+57,60)/60 = 9,40 грн.

∑Ріб

=(58,22+25,49+42,52+69,63+31,67+22,54+13,51+58,45+116,39+57,60)/60 = 8,27 грн.

ЗПосн а

= 9,40 * 1,24 = 11,66 грн.

ЗПосн б

= 8,27 * 1,24 = 10,25 грн.

ЗПдоп а

= 11,66 * 0,1 = 1,17 грн.

ЗПдоп б

= 10,25 * 0,1 = 1,03 грн.

Затраты на содержание и эксплуатацию оборудования (ВУЕО) определяются по формуле:

(2.38) (2.38)

ВУЕОа

= (40,95 * 11,66) / 100 = 4,78 грн.

ВУЕОб

= (59,18 * 10,25) / 100 = 6,07 грн.

Общепроизводственные расходы (ЗВВ) определяются по формуле:

(2.39) (2.39)

ЗВВ а

= (14,39 * (11,66 + 4,78)) / 100 = 2,37 грн.

ЗВВ б

= (15,93 * (10,25 + 6,07)) / 100 = 2,60 грн.

Другие затраты составляют до 2% от производственной себестоимости.

Административные расходы принять в размере 20% от суммы тарифной зарплаты производственных рабочих и затрат на содержание и эксплуатацию оборудования.

Затраты на сбыт берутся в размере 2-5% от производственной себестоимости.

Полная себестоимость состоит и суммы производственной себестоимости, административных затрат и затрат на сбыт.

Прибыль можно принять в размере 10-20% полной себестоимости детали.

Оптовая цена детали равна сумме полной себестоимости и прибыли.

Налог на добавленную стоимость составляет 20% оптовой цены предприятия.

Отпускная цена является суммой оптовой цены предприятия и налога на добавленную стоимость.

Таблица 2.10 - Калькуляция себестоимости и цены детали

| Наименования статей калькуляции |

Сумма, грн. |

| Вариант |

| А |

Б |

| Основные материалы |

13,20 |

13,20 |

| Транспортно-заготовительные затраты |

0,66 |

0,66 |

| Возвратные отходы |

(0,31) |

(0,31) |

| Всего после исключения возвратных отходов |

13,55 |

13,55 |

| Основная заработная плата производственных рабочих |

11,66 |

10,25 |

| Дополнительная заработная плата производственных рабочих |

1,17 |

1,03 |

| Отчисления на социальные нужды |

4,78 |

4,21 |

| Затраты на содержание и эксплуатацию оборудования |

4,78 |

6,07 |

| Общепроизводственные расходы |

2,37 |

2,6 |

| Другие производственные расходы |

0,77 |

0,75 |

| Всего производственная себестоимость |

39,08 |

38,46 |

| Административные расходы |

2,33 |

2,05 |

| Расходы на сбыт |

1,95 |

1,92 |

| Всего полная себестоимость |

43,37 |

42,43 |

| Прибыль |

8,67 |

8,49 |

| Оптовая цена предприятия |

52,04 |

50,92 |

| Налог на добавленную стоимость |

10,41 |

10,18 |

| Отпускная цена |

62,45 |

61,10 |

3.

Расчёт технико-экономических показателей участка (поточной линии)

Большая часть количественных показателей уже была рассчитана в предыдущих разделах проекта. Некоторые показатели, особенно группа качественных показателей, требует дополнительных расчётов. Так годовую программу в стоимостном выражении определяют путём умножения оптовой цены детали на годовую программу выпуска в штуках. Аналогично, годовую программу в нормо-часах определяем умножением суммарной трудоёмкости изготовления детали на годовую программу её выпуска в штуках.

Производительность труда (ПП

) по участку определяем по формуле:

, (3.1) , (3.1)

где Nрг

– годовой выпуск продукции, грн.;

ппр

– общая численность работающих на участке, чел.

ПП а

= 4308771,11 / 58 = 74289,16 грн./чел.

ПП б

= 4216068,57 / 54 = 78075,34 грн./чел.

Выпуск продукции с 1 м2

производственной площади (ВS

) в грн./м2

определяется по формуле:

, (3.2) , (3.2)

где S – общая площадь участка, м2

.

ВS а

= 4308771,11 / 263,72 = 16338,43 грн./м2

ВS б

= 4216068,57 / 274,36 = 15704,81 грн./м2

Выпуск продукции с одного рабочего места (Врм

) определяется по формуле:

, (3.3) , (3.3)

где прм

– общее количество рабочих мест, ед.

Врм а

= 4308771,11 / 35 = 123101 ед.

Врм б

= 4216068,57 / 32 = 134649 ед.

Фондоотдача (Фв

) определяется по формуле:

, (3.4) , (3.4)

где ВВФ

– общая стоимость производственных фондов, грн.

Фв а

= 4308771,11 / 1820991,68 = 2,37

Фв б

= 4216068,57 / 2122133,45 = 2,03

Фондоёмкость продукции (ФМ

) определяется как:

(3.5) (3.5)

ФМ а

= 1 / 2,37 = 0,42

ФМ

б

= 1 / 2,03 = 0,49

Фондовооружённость труда (ФОП

) определяется по формуле:

(3.6) (3.6)

ФОП а

= 1820991,68 / 58 = 31396,41 грн.

ФОП б

= 2122133,45 / 54 = 39298,77 грн.

Рентабельность производства (Р) определяется как:

, (3.7) , (3.7)

где Пр – сумма прибыли, грн.

Ра

= (598440,43 / 1820991,68) * 100 = 32,86%

Рб

= (585565,08 / 2122133,45) * 100 = 27,59%

Все рассчитанные технико-экономические показатели поточной линии сводятся в таблицу 3.1.

Таблица 3.1- Технико-экономические показатели поточной линии

| Наименования показателей |

Величина (А) |

Величина

(Б)

|

| 1 |

2 |

3 |

| Количественные показатели |

| Годовая программа выпуска деталей, шт./год |

69000 |

69000 |

| Товарная продукция, грн. |

4308771,11 |

4216068,57 |

| Трудоёмкость годового выпуска, нормо-часов |

0,76 |

0,76 |

| Стоимость основных фондов, грн. |

1213994,45 |

1414755,63 |

| Стоимость оборотных средств, грн. |

606997,23 |

707377,82 |

| Стоимость производственных фондов, грн. |

1820991,68 |

2122133,45 |

| Производственная площадь, м2

|

263,72 |

274,36 |

| Количество станков, шт. |

19 |

18 |

| Численность работающих, чел. |

58 |

54 |

| в том числе: |

| основных рабочих |

42 |

40 |

| вспомогательных рабочих |

12 |

10 |

| служащих |

4 |

4 |

| Годовой фонд заработной платы, грн. |

1693677,94 |

1464813,90 |

| в том числе: |

| основных рабочих |

1121328,63 |

985890,18 |

| вспомогательных рабочих |

509090,78 |

415665,20 |

| служащих |

63258,53 |

63258,53 |

| Полная себестоимость детали, грн. |

43,37 |

42,43 |

| Прибыль: |

| на деталь, грн. |

8,67 |

8,49 |

| на годовую программу, грн. |

598440,43 |

585565,08 |

| Качественные показатели |

| производительность труда (выработка на одного работающего), грн./чел. |

1326,92 |

1408,16 |

| Выпуск продукции с 1 м2

производственной площади, грн./м2

|

261,64 |

251,49 |

| Выпуск продукции с 1 рабочего места, грн./ раб. место |

2379 |

2556 |

| Фондоотдача, грн./грн. |

0,06 |

0,05 |

| Фондоёмкость, грн./грн. |

16,67 |

20,00 |

| Фондовооруженность труда, грн./чел. |

31396,41 |

39298,77 |

| Рентабельность производства, % |

32,86 |

27,59 |

В данном курсовом проекте проведено проектирование поточной линии для двух вариантов станков А и Б, а также произведён расчет различных технико-экономических показателей построенной поточной линии.

Входе проектирования была определена площадь участка для двух вариантов расчета, при чём для первого варианта она составила приблизительно 264 м2

, а для второго – 275 м2

. Стоимость производственных фондов, необходимых для производства продукции при использовании станка 3а и 3б составляют соответственно 1820991,68 и 2122133,45. Фонд заработной платы в первом случае также меньше, чем во втором. Таким образом, затраты, требуемые для производства деталей с использованием станка 3а в целом меньше, чем при использовании станка 3б. В тоже время, при расчёте качественных показателей было выяснено, что, к примеру, производительность труда выше при использовании второго вида станка. Что же относится к основному показателю эффективности производства – рентабельности, то она для обоих способов производства является достаточно высокой – 33% и 29% соответственно. Отпускная цена готового изделия в обоих вариантах существенно не отличается.

Таким образом, при ориентации предприятия на повышение рентабельности производства, необходимо остановиться на использовании станка 3а.

1 М.Е. Егоров. Основы проектирования машиностроительных заводов. – 6-е изд., испр. и доп. – М.: Высш. школа, 1969 – 464с.

2 С.М. Мерков. Проектирование участка механического цеха.

3 Организация и планирование машиностроительного завода // уч. пособие под ред. И.М. Разумова – 3-е изд., перер. и доп. – М.: «Машиностроение», 1974 – 597 с.

4 Организация, планирование и управление на приборостроительных предприятиях // уч. пособие под ред. В.А. Мищенко и Н.И. Погорелова – Киев УМК ВО, 1992 – 400 с.

5 Перерва П.Г., Погорелов Н.И. Маркетинг машиностроительной продукции // уч. пособие под ред. Погорелова Н.И., Киев, ИСМО МО Украины, 1997 – 176 с.

6 Типовая система технического обслуживания и ремонта металлорежущего оборудования. М.: ЭНИМС, 1987 – 672 с.

7 Економіка та організація праці // уч. посібник за ред. Перерви П.Г., Погорєлова М.І., Х.:НТУ «ХПІ», 2006 – 587 с.

|