Содержание

Введение

. 3

1.

Понятие и содержание культуры торговли

. 4

2.

Исследование культуры торговли в магазине «Стандарт»

. 11

2.1

Торгово – хозяйственная характеристика предприятия

. 11

2.2

Оценка культуры торговли магазина «Стандарт»

. 26

3.

Рекомендации по улучшению организации работы магазина

. 29

Заключение

. 33

Список использованных источников литературы

.. 35

Введение

Проблемы культуры обслуживания сегодня являются одними из самых актуальных для многих отечественных торговых предприятий, реализующих различные потребительские товары.

С переориентацией экономики государства на «рыночные рельсы» проблемы дефицита практически не стоят перед потребителями. Можно сказать, сегодня перед нашим предприятиями чаще стоит другая проблема — как продать свой товар. И причина этого даже не в качестве самого товара, а в том, как его преподносит потребителю тот или иной магазин, что потребитель думает о том или ином товаре и как относится к его производителю, т.е. причина часто кроется в качестве комплекса маркетинга того или иного торгового предприятия. Поэтому в настоящее время торговым предприятиям необходимо максимально «показать» товары, которыми они торгуют, что позволяет реализовать культура обслуживания работников торгового предприятия.

Все это свидетельствует о том, что перед отечественными предприятиями сегодня стоят серьезные проблемы, решить которые позволит проведение соответствующей, правильным образом спланированной маркетинговой политики.

Таким образом, целью написания данной работы является изучение комплекса мероприятий, в частности изучение культуры обслуживания в магазине, как одного из основных средств эффективной деятельности торгового предприятия и поиск возможных путей ее совершенствования. При этом в качестве объекта исследований было выбрано функционирующее торговое предприятие — магазин «Стандарт», реализующее продовольственные товары.

1.

Понятие и содержание культуры торговли

Торговое обслуживание покупателей является завершающим этапом функционирования торговли и осуществляется розничной продажей товаров и оказанием дополнительных услуг. Все другие процессы (коммерческие, технологические и др.) носят подчиненный характер и направлены на обеспечение высокой культуры торговли.

Реклама

Оценка деятельности торгового предприятия может быть произведена по трем важнейшим составляющим:

культура торговли;

качество обслуживания покупателей;

культура обслуживания покупателей.

Культура торговли — самое широкое понятие, включающее достижения развития отрасли, качество и культуру обслуживания покупателей. [10]

Основными составляющими культуры торговли являются:

1) наличие в магазине широкого и устойчивого ассортимента качественных товаров, удовлетворяющего спрос обслуживаемых групп населения;

2) наличие достаточной розничной торговой сети, использование наиболее эффективных типоразмеров магазинов, удобное их размещение в регионе, техническая оснащенность предприятий;

3) применение в магазинах наиболее эффективных современных форм продажи, обеспечивающих быстрое и удобное обслуживание покупателей;

4) оказание покупателям дополнительных услуг, связанных со специфическими особенностями товаров;

5) организация внутри- и внемагазинной рекламы и информации, способствующей лучшей информированности покупателей, формированию покупательского спроса и экономии времени покупателей;

6) культура труда работников магазина, означающая должную профессиональную квалификацию торгового персонала, высокий этический и эстетический уровни обслуживания;

7) строгое соблюдение установленных правил торговли и правил продажи отдельных товаров.

Качество торгового обслуживания - совокупность элементов, определяющих состояние материально-технической базы, применения прогрессивных методов продажи, полноты и устойчивости ассортимента, затрат времени на покупку товара, товарооборота. [5]

Качество торгового обслуживания может быть определено по ряду показателей, приведенных в таблице 1.

Таблица 1. Показатели качества торгового обслуживания

Основные элементы, определяющие качество торгового обслуживания

|

Показатели, характеризующие отдельные элементы

|

Материально-техническая база

|

Обеспеченность населения торговой площадью;

Коэффициент плотности торговой сети;

Уровень специализации;

Средний размер магазина;

Средний радиус обслуживания;

Степень обеспеченности торгово-техническим оборудованием по сравнению с нормативами

|

Применение прогрессивных методов продажи

|

Удельный вес продажи товаров с применением прогрессивных методов в общем объеме товарооборота магазина; Объем продажи по прогрессивным методам в определенном периоде |

Дополнительные услуги

|

Общее количество дополнительных услуг, предоставляемых покупателям;

Объем платных услуг;

Реклама

Коэффициент дополнительного обслуживания

|

Ассортимент товаров

|

Широта и глубина ассортимента; Коэффициент полноты ассортимента; Коэффициент устойчивости ассортимента;

Удельный вес фасованных товаров в основном объеме поставки

|

Товарооборот

|

Структура розничного товарооборота; Товарооборот на душу населения; Равномерность выполнения плана товарооборота

|

Определение этих показателей основано на использовании данных статотчетности, а также специально организованных хронометражных и других наблюдений, анкетирования покупателей и работников и т.п.

Культура обслуживаниятакже включает целый ряд элементов, характеризующих уровень обслуживания покупателей и состояние торгового зала магазина. К ним относятся показатели устойчивости ассортимента, применения прогрессивных форм продажи и дополнительных услуг, затраты времени на ожидание обслуживания, оценка культуры обслуживания по мнению покупателей, хорошее санитарное состояние и красивый внешний вид торгового зала и работников, соблюдение установленных правил торговли и продажи отдельных товаров и т.д.

Уровень культуры обслуживания магазина может быть определен по методике, разработанной УКР НИИтопом, рекомендованной Министерством торговли для оценки деятельности магазинов. Согласно ей уровень культуры обслуживания определяется по четырем показателям. [5]

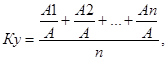

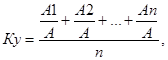

1. Коэффициент устойчивости ассортиментного перечня

где Ку

— коэффициент устойчивости ассортиментного перечня; А1,

А2

,...,Аn — количество наименований товаров в момент проверки; А — количество наименований товаров по ассортиментному перечню; п —

количество проверок.

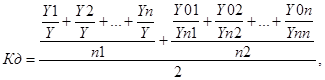

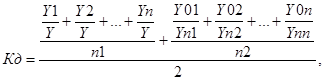

2. Коэффициент дополнительного обслуживания покупателей

где Кд —

коэффициент дополнительного обслуживания; У1,У2

, Уn — количество дополнительных услуг в момент проверки, единиц; У — количество дополнительных услуг, предусматриваемых перечнем; п1

—

количество проверок; У01

У02

, У03 — объем платных услуг в отчетном периоде, р.; Уn1 Уn2, Уnn — объем услуг в соответствующем периоде прошлого года; п2

—

количество предоставляемых покупателям услуг по видам.

3. Коэффициент затрат времени на ожидание обслуживания

Ко = Зо / Зф,

где Ко —

коэффициент затрат времени на ожидание обслуживания; 3о— оптимальные затраты времени на обслуживании, с; Зф

— фактические затраты времени на обслуживание, с.

Оптимальные затраты времени на ожидание обслуживания дифференцированы по типам магазинов и составляют от 90 в гастрономе до 150 в универмаге (таблица 2).

Таблица 2.Оптимальные затраты времени покупателей на ожидание обслуживания

| Тип магазина |

Затраты времени (в с.) в магазинах, расположенных |

| В жилых районах |

В места общегородского значения |

| Продовольственные магазины: |

| Универсам |

60 |

110 |

| Продукты |

120 |

240 |

| Овощи-фрукты |

90 |

180 |

| Хлебобучный |

90 |

180 |

| Гастроном |

90 |

180 |

| Виноводочные |

60 |

120 |

| Кондитерский |

120 |

240 |

| Мясо |

75 |

180 |

| Рыба |

90 |

120 |

| Непродовольственные магазины: |

| Универмаг, Дом торговли |

60 |

150 |

Универмаг

«Детский мир»

|

75 |

186 |

| Дктская одежда и обувь |

90 |

210 |

| Одежда |

85 |

150 |

| Обувь |

55 |

120 |

| Ткани |

60 |

90 |

| Галантерея |

55 |

110 |

| Бытовые машины и приборы |

75 |

210 |

| Хозяйственные товары |

55 |

110 |

| Мебель |

70 |

120 |

| Радиотовары |

60 |

60 |

| Культтовары |

55 |

90 |

| Ювелирные изделия и часы |

90 |

180 |

4. Коэффициент культуры обслуживания по мнению покупателей

Км = Мп / Мо

где Км —

коэффициент культуры по мнению покупателей; Мп

— количество покупателей, которые дали хорошую и отличную оценку состоянию культуры; М0

— общее количество опрошенных или анкетированных покупателей.

Таблица 3. Значимость показателей культуры обслуживания покупателей

Показатель культуры обслуживания

|

Значимость показателя в общем уровне культуры обслуживания, балл

|

Коэффициентустойчивости ассортимент (Ку)

|

31

= 0,35

|

Коэффициент дополнительного обслуживания (Кд)

|

32

= 0,20

|

Коэффициент затрат времени на ожидание обслуживания (Ко)

|

33

= 0,45

|

Коэффициент оценки культуры обслуживания по мнению покупателя (Км)

|

34

= 1,0

|

Обобщающий коэффициент культуры обслуживания определяется по формуле:

Кобоб = [(31

* Ку) + (32

* К2

) + (33

* К3

) + Км] / 2.

В зависимости от обобщающего коэффициента деятельность магазина по организации торгового обслуживания оценивается по следующим категориям:

магазины с высоким уровнем культуры торгового обслуживания — 0,901 и более;

со средним — от 0,701 до 0,900;

с низким — до 0,700.

2.

Исследование культуры торговли в магазине «Стандарт»

2.1

Торгово – хозяйственная характеристика предприятия

Магазин «Стандарт» осуществляет свою деятельность в соответствии с законодательством Российской Федерации, международными соглашениями и Уставом предприятия. Предприятие имеет статус юридического лица, а также печати и штампы, фирменные бланки, расчетный и иные счета в учреждениях банков. Юридический адрес магазина «Стандарт»: г. Новосибирск, ул.Ватутина,6.

Целью создания магазина «Стандарт» является осуществление хозяйственной деятельности, направленной на извлечение прибыли.

Основным предметом деятельности предприятия является:

— осуществление розничной торговли продовольственными товарами;

— организация посреднической и коммерческой деятельности;

— организация прямых связей с предприятиями-поставщиками продукции;

— участие в проведении выставок, аукционов и других мероприятий.

Органом управления предприятия является дирекция предприятия.

Имущество магазинасоставляют его основные фонды и оборотные средства, а также иные ценности, стоимость которых отражается в балансе предприятия. Имущество не подлежит изъятию иначе как по решению суда, за исключением случаев, предусмотренных законодательством.

Источниками формирования имущества предприятия являются:

· денежные и материальные взносы;

· доходы от предпринимательской деятельности;

· иные источники, не запрещенные законодательством.

Основным обобщающим показателем финансовых результатов хозяйственной деятельности магазинаявляется прибыль.

Прибыль, остающаяся у магазинапосле уплаты налогов и платежей в бюджет, бюджетные и внебюджетные фонды (чистая прибыль) поступает в полное распоряжение магазина.

Из прибыли, остающейся в распоряжении предприятия после уплаты платежей в бюджет, бюджетные и внебюджетные фонды, по решению руководства предприятия могут быть образованы следующие фонды, необходимые для осуществления деятельности: резервный фонд; фонд накопления; фонд потребления; иные фонды.

Все фонды предприятия действуют на основании положений о них, утверждаемых, высшим органом управления. В положениях определяется порядок их формирования и размер.

По месту нахождения предприятия ведется полная документация, в том числе: учредительные документы, а также нормативные документы, регулирующие и регламентирующие порядок работы предприятия; документы бухгалтерского учета; протоколы заседаний правления, ревизионной комиссии, и др.

Характеризуя магазин важно отметить, что еще несколько лет назад этот магазин специализировался на продаже только кондитерских изделий. В настоящее время доля кондитерских изделий составляет лишь около 10%. Среднесписочная численность за 6 месяцев 2008 года работников составляет 26 человек.

Основные торгово – экономические показатели работы предприятия за 9 месяцев т. г. в таблице 4.

Таблица 4. Основные показатели финансово-хозяйственной деятельности магазина «Стандарт»

| Показатели |

Ед. изм. |

6мес.

2007г.

|

6 мес.

2008г.

|

Изменение (+,-) |

2008г. в % к 2007г. |

| 1 |

2 |

3 |

4 |

5 |

6 |

| Розничный товарооборот |

| - в действующих ценах |

тыс. р. |

81980 |

125385 |

+43405 |

153 |

| - в сопоставимых ценах |

тыс. р. |

81980 |

86892 |

+4912 |

106,0 |

| Валовой доход |

тыс. р. |

15696 |

19640 |

+3944 |

125,1 |

| - в % к обороту |

% |

19,15 |

15,66 |

-3,49 |

81,8 |

| Издержки обращения |

тыс. р. |

9605 |

18833 |

+9228 |

196,1 |

| - в % к обороту |

% |

11,7 |

15,02 |

+3,32 |

128,4 |

| Налоги и другие обязательные платежи, взимаемые за счет валового дохода |

тыс. р. |

566 |

407 |

-159 |

71,9 |

| -в % к обороту |

% |

0,68 |

0,32 |

-0,36 |

47,06 |

| Прибыль от реализации товаров |

тыс. р. |

5525 |

400 |

-5125 |

7,2 |

| - в % к обороту |

% |

6,74 |

0,32 |

-6,42 |

4,75 |

| Прочие доходы |

тыс. р. |

1448 |

3044 |

+1596 |

210,2 |

| Доходы от внереализационных операций |

тыс. р. |

- |

267 |

+267 |

- |

| Балансовая прибыль |

тыс. р. |

6973 |

3711 |

-3262 |

53,2 |

| - в % к обороту |

% |

8,5 |

3,0 |

-5,5 |

35,3 |

| Среднесписочная численность |

чел. |

24 |

26 |

+2 |

108,3 |

| Товарооборот оборот 1-го работника |

| -в действующих ценах |

тыс. р. |

3415,8 |

4823 |

+1407,2 |

141,2 |

| - в сопоставимых ценах |

тыс. р. |

3415,8 |

3342 |

-73,8 |

97,8 |

| Торговая площадь |

кв.м. |

72 |

72 |

- |

100,0 |

| Товарооборот на 1 кв.м. торговой площади |

- |

- |

- |

- |

| - в действующих ценах |

тыс. р. |

113,9 |

1741 |

+602 |

152,9 |

| -в сопоставимых ценах |

тыс. р. |

113,9 |

1207 |

+68 |

106 |

| Индекс роста цен на товары |

--- |

--- |

1,44 |

--- |

--- |

Приведенные данные свидетельствуют о том, что за 6 месяцев 2008 года розничный товарооборот магазина «Стандарт» по сравнению с аналогичным периодом 2007 годом увеличился на 53 % в действующих ценах и на 6 % в сопоставимых ценах. Средний уровень валового дохода снизился на 3,49 % к обороту. Величина издержек обращения возросла на 9228 тыс. руб. или на 96,1%, а их уровень вырос на 3,32 % к обороту, что привело к снижению прибыли от реализации товаров на 5125 тыс. руб. или на 92,8 %, и балансовой прибыли на 9262 тыс. руб. или на 46,8 %. Это привело к снижению рентабельности, что с отрицательной стороны характеризует деятельность магазина.

Остановимся более подробно на выполнении плана по прибыли в 2007 году и изучим ее динамику, используя данные таблице 5.

Таблица 5. Выполнение плана и динамика прибыли по магазину «Стандарт» за 6 мес. 2007 года

| Показатели |

г |

2008 г. |

Отклонение от |

гвкг |

| План |

Факт |

выполнение плана |

Плана |

Прошлого года |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

| Розничный товарооборот в действующих ценах |

81980 |

124500 |

125385 |

100,7 |

+885 |

+43405 |

153 |

| Валовой доход от реализации товаров |

15696 |

17500 |

19640 |

112,2 |

+2140 |

+3944 |

125,1 |

| - уровень в % к обороту |

19,15 |

14,06 |

15,66 |

111,4 |

+1,6 |

-3,49 |

81,8 |

| Налоги и другие обязательные платежи, взимаемые за счет валового дохода |

566 |

370 |

407 |

110,0 |

+37 |

-159 |

71,9 |

| - уровень в % к обороту |

0,68 |

0,30 |

0,32 |

106,7 |

+0,02 |

-0,36 |

47,06 |

| Издержки обращения |

9605 |

16800 |

18833 |

112,4 |

+2033 |

+9228 |

196,1 |

| - уровень в % к обороту |

11,7 |

13,49 |

15,02 |

111,3 |

+1,53 |

+3,32 |

128,4 |

| Прибыль от реализации товаров |

5525 |

+330 |

400 |

121,2 |

+70 |

-5125 |

7,2 |

| - уровень в % к обороту |

6,74 |

0,27 |

0,32 |

118,5 |

+0,05 |

-6,42 |

4,75 |

| Прочие доходы |

1448 |

1850 |

3044 |

164,5 |

+1194 |

+1596 |

210,2 |

| - уровень в % к обороту |

1,77 |

1,49 |

2,43 |

163,1 |

+0,94 |

+0,66 |

137,3 |

| Доходы от внереализационных операций |

— |

— |

267 |

— |

+267 |

+267 |

— |

| - уровень в % к обороту |

— |

— |

0,21 |

— |

+0,21 |

+0,21 |

— |

| Балансовая прибыль |

6973 |

2180 |

3711 |

1702 |

+1531 |

-3262 |

53,2 |

| - уровень в % к обороту |

8,5 |

1,75 |

3,0 |

171,4 |

+1,25 |

-5,5 |

35,3 |

Оценивая результаты работы магазина, следует отметить, что план по балансовой прибыли перевыполнен на 1531 тыс. руб. или на 70,2 %. По сравнению с прошлым годом она уменьшилась на 3262 тыс. руб. (или на 46,8 %). Сверх плана получено прибыли от реализации товаров на 70 тыс. руб. (и тем самым предприятию удалось уменьшить убытки от основной деятельности). Сумма внереализационных доходов по сравнению с планом возросла на 267 тыс. руб., а по сравнению с прошлым годом на 267 тыс. руб.

На увеличение балансовой прибыли в динамике положительно повлиял рост прочих доходов и доходов от внереализационных операций и отрицательно – повышение среднего уровня ИО.

Для объективной оценки результатов хозяйственной деятельности необходимо изучение влияния факторов на балансовую прибыль. Составим следующие расчеты (табл. 6).

Таблица 6. Расчет влияния факторов на выполнение плана и динамику прибыли магазина «Стандарт»

| Факторы |

Влияние на выполнение плана прибыли |

Влияние на динамику прибыли |

| Расчет |

Сумма, тыс. р. |

Расчет |

Сумма, тыс. р. |

| Изменение объема товарооборота в действующих ценах |

+1335х0,27:100 |

+3,6 |

+43405х(-6,42):100 |

-2786,6 |

| В том числе за счет повышения розничных цен на товары |

Х |

Х |

(125385-86892)х0,32:100 |

+123,2 |

| Изменение уровня валового дохода в % к обороту |

125385х(+1,6):100 |

+2006,2 |

125385х(-3,49):100 |

-4375,9 |

| Изменение уровня налогов и других обязательных платежей, взимаемых за счет валового дохода, в % к обороту |

125385х(-0,02):100 |

-25,1 |

125385х(-0,36):100 |

-451,4 |

| Изменение уровня издержек обращения, в % к обороту |

125385х(-1,53):100 |

-1918,3 |

125385х(3,32):100 |

+4162,8 |

| Изменение суммы прочих доходов |

— |

+1194 |

— |

+1596 |

| Изменение суммы доходов от внереализационных операций |

— |

+267 |

— |

+267 |

Большинство факторов положительно повлияли на выполнение плана и динамику прибыли магазина «Стандарт». Если бы не было отрицательного влияния отдельных факторов, то балансовая прибыль возросла по сравнению с планом на 1943,4 тыс. руб. (25,1+1218,3) и в динамике — на 4375,9 тыс. руб.

Изменение суммы прочих расходов и суммы доходов от внереализационных операций повлекло за собой увеличение прибыли в динамике соответственно на 1596 и 267 тыс. руб.

Влияние на прибыль оказывает также повышение производительности труда, обеспечивающее увеличение розничного товарооборота, а отсюда и увеличение прибыли от реализации. Для определения влияния указанного фактора на прибыль необходимо прирост товарооборота за счет производительности труда умножить на базисный уровень прибыли от реализации и разделить на 100. Благодаря повышению производительности труда объем товарооборота магазина «Стандарт» увеличился на 1407,2 тыс. руб. Рост производительности труда в динамике обеспечил увеличение прибыли на 120 тыс. руб.

В действующей оценке товарооборот вырос в 2008 году по сравнению с 2007 годом на 43405 тыс. руб. или на 53%, что обусловлено ростом цен на товары.

Это способствовало перевыполнению плана по сумме валового дохода на 2140 тыс. руб. или на 12,2 %.

По сравнению с 2007 годом в 2008 году сумма реализованных торговых надбавок увеличилась на 3944 тыс. руб. (на 25,1 %). На перевыполнение плана по валовому доходу положительно повлияло увеличение уровня реализованных торговых надбавок. В динамике на сумму валового дохода положительно повлияли увеличение объема товарооборота и отрицательно — снижение уровня реализованных торговых надбавок (в % к обороту). Для изучения влияния факторов на сумму валового дохода составим следующие расчеты (табл. 7).

Таблица 7. Расчет влияния факторов на сумму валового дохода

| Факторы |

Влияние на выполнение плана по валовому доходу |

Влияние на динамику валового дохода |

| Расчет |

Сумма, тыс. р. |

Расчет |

Сумма, тыс. р. |

| Изменение объема товарооборота в действующих ценах |

+885х14,06:100 |

+124,4 |

43405*19,15/100 |

8312,1 |

| В том числе за счет роста розничных цен на товары |

Х |

Х |

(125385-86892)х19,15:100 |

7371,4 |

| Изменение среднего уровня валового дохода в % к обороту |

125385х(+1,6):100 |

+2006,2 |

125835х(-3,49):100 |

-360,6 |

В связи с перевыполнением плана розничного товарооборота сумма валового дохода увеличилась на 124,4 тыс. руб.; увеличение среднего уровня реализованных торговых надбавок на 1,6 % к обороту способствовало увеличению валового дохода на 2006,2 тыс. руб. Рост товарооборота в динамике на 43405 тыс. руб. увеличил валовой доход на 8312,1 тыс. руб. Если бы не было повышения розничных цен на товары, то реализованные торговые надбавки за счет этого фактора возросли бы только на 940,7 тыс. руб. (93289,5-33458,1). Снижение среднего уровня валового дохода (на 3,49 % к обороту) привело к уменьшению реализованных торговых надбавок на 3606 тыс. руб.

По анализируемому торговому предприятию издержки обращения в разрезе отдельных статей сложились следующим образом (табл. 8)

Таблица 8. Информация о составе издержек обращения магазина «Стандарт», тыс. руб.

| Наименованиестатейиздержекобращения |

6 мес. 2007 г. |

6 мес. 2008 г. |

Отклонение в % кобороту |

| Сумма |

В % к обороту |

Сумма |

В % к обороту |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

| Расходы на ж/д, водные, воздушные, автомобильные и гужевые перевозки |

445 |

0,54 |

1527 |

1,218 |

+0,678 |

| Расходы на оплату труда |

2702 |

10,62 |

7263 |

5,793 |

+4561 |

-4,827 |

| Расходы на аренду и содержание зданий, сооружений, помещений и инвентаря |

392 |

0,48 |

1042 |

0,831 |

+0,35 |

| Амортизация основных фондов |

314 |

0,38 |

1976 |

1,576 |

+1,196 |

| Отчисления и затраты на ремонт основных средств |

781 |

0,95 |

686 |

0,547 |

-0,4 |

| Износ санитарной одежды, МВП, столовой посуды и приборов |

254 |

0,3 |

416 |

0,332 |

+0,032 |

| Расходы на хранение, подработку, подсортировку и упаковку товаров |

74 |

0,09 |

39 |

0,031 |

-0,06 |

| Расходы на торговую рекламу |

3 |

0,004 |

9 |

0,007 |

+0,003 |

| Проценты за пользование кредитом и займами |

387 |

0,47 |

163 |

0,130 |

-0,34 |

| Потери товаров и продуктов при перевозке, хранении и реализации |

239 |

0,29 |

402 |

0,321 |

-0,031 |

| Расходы на тару |

182 |

0,22 |

84 |

0,067 |

-0,153 |

| Отчисления на социальные нужды |

946 |

1,15 |

2542 |

2,027 |

-0,877 |

| Налоги, отчисления и сборы, включаемые в издержки обращения |

1308 |

1,6 |

305 |

0,243 |

-1,36 |

| Прочие расходы |

1578 |

1,92 |

2379 |

1,897 |

-0,023 |

| Всего издержек обращения |

9605 |

11,7 |

18833 |

15,020 |

+9228 |

+3,3 |

| В т.ч. постоянные |

7861 |

9,59 |

14704 |

11,7 |

6843 |

+2,11 |

| переменные |

1744 |

2,13 |

4129 |

3,29 |

2385 |

+1,16 |

| Товарооборот, к которому исчислены издержки обращения |

81980 |

Х |

125385 |

Х |

43405 |

153 |

Уровень издержек обращения в % к обороту в 2008 году по сравнению с 2007 годом увеличился на 3,3 % к обороту.

По некоторым статьям издержек обращения магазин «Стандарт» достиг относительного их снижения по сравнению с 2007 годом.

В первую очередь должны изучаться статьи издержек обращения, которые занимают основное место в торговых расходах и особенно по которым допущен перерасход. В издержках розничной торговли основное место занимают расходы на оплату труда (примерно 30% от всех издержек). Значительный удельный вес в издержках розничной торговли занимают транспортные расходы, расходы на аренду, содержание, амортизацию, проценты за пользование кредитами и займами, отчисления на социальные нужды. Налоги и сборы, входящие в торговые расходы.

По одним статьям издержек обращения предприятие достигло относительного их снижения, по другим – наблюдается относительный перерасход. По сравнению с плановыми значениями произошел рост расходов на оплату труда на 1253 тыс. руб. (125385*0,001/100), расходов на аренду и содержание зданий, сооружений, помещений и инвентаря на 623 тыс. руб., износ санитарной одежды, столового белья МБП – на 2758 тыс. руб., расходов на хранение, переработку, сортировку и упаковку товаров – на 6269 тыс. руб., затратам на торговую рекламу – 3761 тыс. руб., потерям товара и продуктов при перевозке, хранении и реализации – 3886 тыс. руб., отчислениям на социальные нужды – 1630 тыс. руб., налогам и сборам, включаемым в издержки обращения – 5015 тыс. руб. Всего относительный перерасход по отдельным статьям составил 1253+623+2758+6229+3886+1630+3761+5015=28956 тыс. руб. или 0,023% к обороту.

Сокращение издержек обращения по отдельным статьям, бережливое и экономное использование имеющихся резервов приведет к экономии (снижению) расходов торгового предприятия.

В будущем году магазин может привести численность своих работников к оптимальному варианту и высвободить 2 единицы (за счет сокращения в результате совмещения профессий и должностей), что составляет 7,69 % фактической численности торговых работников за 2007 год (2 : 26 х 100). В результате этого производительность их труда возрастет на 8,33 % (769 : (100-7,69) х 100) или на 401,8 тыс. руб. (4823 х 8,33 : 100).

Таким образом, рост производительности труда работников в будущем году позволит сэкономить средств на оплату труда в сумме 4091 тыс. руб. (170456 х 12 : 1000). Отсюда, экономия (уменьшение) издержек обращения по статье «Расходы на оплату труда» приведет к снижению общей суммы издержек обращения на 4091 тыс. руб. или на 3,26 % к обороту (4091 : 125385 х 100).

В результате повышения производительности труда в будущем на 8,33 %, сокращения численности работников на 2 человека (за счет совмещения профессий и должностей) розничный товарооборот возрастет на 9646 тыс. руб. (4823 х 2) и за счет этого валовой доход вырастает на 1510,6 тыс. руб. (9646 х 15,66 : 100), что составляет 1,20 % к обороту (1510,6 : 125385 х 100). В 2007 году издержки обращения составили 97,9 % к реализованным торговым надбавкам, остающимся в распоряжении предприятия (15,02 : (15,66-0,32) х 100). Отсюда возможности увеличения прибыли за счет выявленных прогнозных резервов роста валового дохода составляют 31,1 тыс. руб. (1479,3 х (100-97,9) : 100) или 0,025 % к обороту (31,1 : 125385 х 100).

Таким образом, в будущем году магазин «Стандарт» имеет возможность сократить общую сумму издержек обращения на 4091 тыс. руб. увеличить валовой доход, остающийся в распоряжении предприятия на 31,1 тыс. руб. за счет мобилизации резервов повышения производительности труда работников. В результате этого прогнозные резервы увеличения прибыли магазина составляют 4122,1 тыс. руб. (4091+31,1), а прирост прибыли за счет реализации выявленных резервов составит 111,1 % (4122,1 : 3711 х 100).

Особенность торговли — быстрый оборот средств, выручка (в розничном звене) поступает в налично-денежной форме. В структуре основных средств также велика доля арендованных помещений и оборудования, поэтому особого внимания требует правильность заключения договоров аренды, затраты на которую составляют значительную часть издержек. Подавляющая часть оборотных средств (до 90%) вложена в товарные запасы. Имеются существенные отличия в формировании валового дохода - основного показателя деятельности — в зависимости от формы реализации товаров, применения торговых надбавок. Прибыль торговых организаций определяют как разность между валовым доходом и издержками обращения. Отнесение затрат на издержки обращения регламентируется специальными отраслевыми методическими указаниями.

Имущество магазина «Стандарт» представлено в большей доле оборотными активами на начало года. Сумма их за год уменьшилась на 40213 тыс. руб. или на 53,3 %. Материальные оборотные средства увеличились на 1576,5 %.

Доля оборотных активов в общей стоимости имущества 47,9 %, в том числе материальных оборотных средств — 41,0 %, против 2,1 % в 2007 году. Также предприятие имеет значительную долю недвижимого имущества (внеоборотные активы), которая возросла за отчетный год с 10,0 % до 52,1 %.

Теперь, детальнее изучим динамику оборотных средств магазина«Стандарт», изменения в их составе, эффективность использования, факторы, обусловившие изменение в их объеме, структуре (табл. 9).

Таблица 9. Динамика и структура оборотных средств магазина «Стандарт»

| Составоборотныхсредств |

2007 год |

2008 год |

Изменение |

| Тыс.р |

Удельныйвес |

Тыс.р |

Удельныйвес |

Суммы |

Удельноговеса |

| тыс. р. |

удельный вес |

| Оборотные средства, всего |

75508 |

100,0 |

35295 |

100,0 |

-40213 |

46,7 |

- |

| В том числе: |

| *сырье, материалы и другие аналогичные ценности |

30 |

- |

52 |

0,1 |

+32 |

173,3 |

+0,1 |

| *малоценные и быстроизнашивающиеся предметы |

118 |

0,2 |

879 |

2,5 |

+761 |

744,9 |

-2,3 |

| *затраты в незавершенном производстве |

79 |

0,1 |

5109 |

14,5 |

+5030 |

1910,1 |

+14,4 |

| *готовая продукция и товары для перепродажи |

1500 |

2,0 |

14845 |

42,1 |

+13345 |

989,7 |

+40,1 |

| *товары отгруженные |

- |

- |

1272 |

3,6 |

+1272 |

- |

+3,6 |

| *расходы будущих периодов |

70 |

0,1 |

4969 |

14,1 |

+4899 |

7098,6 |

+14,0 |

| *налоги по приобретенным ценностям |

30 |

- |

3051 |

8,6 |

+3021 |

10170,0 |

+8,6 |

| *дебиторская задолженность |

2900 |

3,8 |

2525 |

7,2 |

-375 |

87,1 |

+3,4 |

| *краткосрочные финансовые вложения |

70500 |

93,4 |

- |

- |

-70500 |

- |

-93,4 |

| *денежные средства |

278 |

0,4 |

2575 |

7,3 |

+2297 |

926,3 |

+6,9 |

| *прочие оборотные средства |

3 |

- |

18 |

0,1 |

+15 |

600,0 |

+0,1 |

При уменьшении всей суммы оборотных средств на 53,3 % величина готовой продукции и товаров для перепродажи возросла на 889,7 %, а удельный вес их повысился на 40,1 %, и составил 42,1 %. Отрицательной тенденцией в изменении структуры оборотных средств является увеличение доли дебиторской задолженности на 3,4 пункта. Вместе с тем, имеет место увеличение доли высоколиквидных оборотных средств — денежных средств. Доля их за отчетный (2008) год увеличилась с 0,4 до 7,3 %, что положительно скажется на ликвидности и кредитоспособности магазина «Стандарт».

Изучив динамику и структуру оборотных средств, выясним причины, обусловившие изменения этих показателей.

Так, источниками финансирования роста оборотных средств могут быть увеличение собственных оборотных средств за счет прибыли, остающейся в распоряжении предприятия, краткосрочных кредитов банков, кредиторской задолженности.

На рассматриваемом предприятии уменьшение оборотных средств на 40213 тыс. руб. профинансирован за счет собственных оборотных средств на 14472 тыс. руб. (21999-7527), уменьшении кредиторской задолженности на 54685 тыс. руб. (13296-67981).

Изучение структуры источников средств показывает, что рост общей суммы средств обеспечен главным образом за счет собственных средств. При снижении общей суммы средств на 12,2 % собственные средства увеличились на 279,6 %, а их доля возросла на 63,0 пункта. Это говорит о том, что зависимость предприятия от внешних источников формирования значительно уменьшилась.

Анализ структуры источников формирования имущества предприятия дополним изучением структуры источников формирования оборотных средств (табл. 10)

Таблица 10. Источники формирования оборотных средств

| Источникиформированияоборотныхсредств |

2007 год |

2008 год |

Изменение (+,-) |

Темпизменения |

| тыс. р. |

удельный вес |

тыс. р. |

удельный вес |

тыс. р. |

удельный вес |

| Собственные оборотные средства |

7527 |

10,0 |

21999 |

62,3 |

+14472 |

+52,3 |

292,3 |

| Заемные средства |

67981 |

90,0 |

13296 |

37,7 |

-54685 |

-52,3 |

19,6 |

| В том числе: |

| *краткосрочные обязательства |

- |

- |

- |

- |

- |

- |

- |

| *кредиторская задолженность |

67981 |

90,0 |

13296 |

37,7 |

-54685 |

-52,3 |

19,6 |

| Всего оборотных средств |

75508 |

100,0 |

35295 |

100,0 |

-40213 |

- |

46,7 |

Удельный вес собственных оборотных средств в финансировании оборотных активов составил 62,3 % и увеличился на 52,3 пункта. Степень обеспеченности материальных оборотных средств собственными средствами уменьшилась на 345,3 пункта. Оба приведенных показателя положительно влияют на ликвидность и платежеспособность магазина «Стандарт».

Оценивая ликвидность и платежеспособность магазина «Стандарт» можно отметить, что оно является ликвидным, т.к. коэффициент общей ликвидности равен 2,65 и увеличился на 1,54 пункта. Однако, коэффициент промежуточной ликвидности составляет 0,38, а его оптимальное значение должно быть больше 0,5. Это говорит о том, что у предприятия не достаточно имеющихся денежных средств, краткосрочных вложений и средств в расчетах для того, чтобы оплачивать свои краткосрочные обязательства.

Одним из важнейших показателей, характеризующих автономность (независимость от привлечения заемных средств) предприятия, является коэффициент соотношения заемных и собственных средств. Соотношение заемных средств к собственным составляло 1,28, а в 2008 году — 1,71. Следовательно, зависимость магазина «Стандарт» от внешних источников финансирования снизилась.

Коэффициент автономии составлял 0,19, а в 2008г. — 0,37. Считается, что этот показатель должен быть больше 0,5. В магазине «Стандарт» этот коэффициент не соответствует предъявляемости требованиям, а следовательно, характеризует финансовую неустойчивость предприятия. Способность предприятия выполнять свои обязательства анализируется через коэффициент покрытия задолженности. В 2007 году этот коэффициент составляет 0,19, а в 2008г. — 0,37. То есть величина этого показателя находится ниже допустимого уровня. Однако, наблюдается его незначительный рост на конец года, что говорит об увеличении собственных средств.

Коэффициент общей платежеспособности составил в 2007 году — 1,19, а в 2008 — 1,36. Однако, считается, что если он больше 1, то предприятие — платежеспособно.

Также в анализируемом периоде наблюдается снижение коэффициента соотношения кредиторской и дебиторской задолженности на 19,94 пункта, что говорит о снижении финансовой устойчивости предприятия.

Для укрепления финансового положения магазина «Стандарт» необходимо осуществлять следующие мероприятия:

· ускорять оборачиваемость оборотных средств за счет совершенствования коммерческой работы и улучшения организации торговли;

· для снижения доли заемных средств необходимо направлять преобладающую часть чистой прибыли на пополнение собственных оборотных средств;

· осуществлять мероприятия по снижению кредиторской задолженности.

Для эффективного функционирования предприятия в условиях рыночных отношений первостепенное значение имеет выявление резервов роста прибыли. Основными переменными роста прибыли предприятия являются: ускорение товарооборачиваемости, рост товарооборота, увеличение валового дохода, уменьшение массы издержек обращения, улучшение использования трудовых ресурсов и др.

В будущем магазин также имеет возможности для снижения товарных запасов до оптимальных размеров за счет равномерного и частого завоза товаров, оптовой реализации излишне завезенных товаров другим предприятиям, а следовательно произойдет ускорение товарооборачиваемости. Также предприятию необходимо увеличивать долю товаров с ускоренной товарооборачиваемостью с целью ускорения общей (средней) товарооборачиваемости.

В будущем руководству и специалистам магазина необходимо проводить мероприятия по снижению запасов залежалых и неходовых товаров в результате уменьшения свободной торговой надбавки на данные товары с целью быстрейшей их реализации.

Одним из резервов увеличения прибыли является снижение издержек обращения по отдельным статьям.

Повышение производительности труда ведет к высвобождению численности работников и, следовательно, к сокращению расходов на оплату труда.

2.2

Оценка культуры торговли магазина «Стандарт»

Для анализа культуры торговли рассчитаем следующие показатели.

1. Коэффициент устойчивости ассортиментного перечня

где Ку

— коэффициент устойчивости ассортиментного перечня; А1,

А2

,...,Аn — количество наименований товаров в момент проверки; А — количество наименований товаров по ассортиментному перечню; п —

количество проверок.

Данные для расчета приведены в таблице 11.

Таблица 11. Данные для расчета

| Показатель |

Значение |

| А1 |

25 |

| А2 |

30 |

| А |

23 |

| n |

2 |

Ку = ((25/23)+(30/23)) / 2 = 1,196

2. Коэффициент дополнительного обслуживания покупателей

где Кд —

коэффициент дополнительного обслуживания; У1,У2

, Уn — количество дополнительных услуг в момент проверки, единиц; У — количество дополнительных услуг, предусматриваемых перечнем; п1

—

количество проверок; У01

У02

, У03 — объем платных услуг в отчетном периоде, р.; Уn1 Уn2, Уnn — объем услуг в соответствующем периоде прошлого года; п2

—

количество предоставляемых покупателям услуг по видам.

Данные для расчета приведены в таблице 12.

Таблица 12. Данные для расчета

| Показатель |

Значение |

| У1 |

2 |

| У2 |

3 |

| У |

2 |

| N1 |

2 |

| У01 |

1080 |

| У02 |

990 |

| Уn1 |

960 |

| Уn2 |

1120 |

| N2 |

2 |

Таким образом, Кд = 1,127

3. Коэффициент затрат времени на ожидание обслуживания

Ко = Зо / Зф,

где Ко —

коэффициент затрат времени на ожидание обслуживания; 3о— оптимальные затраты времени на обслуживании, с; Зф

— фактические затраты времени на обслуживание, с.

Ко = 120 / 300 = 0,4

4. Коэффициент культуры обслуживания по мнению покупателей

Км = Мп / Мо

где Км —

коэффициент культуры по мнению покупателей; Мп

— количество покупателей, которые дали хорошую и отличную оценку состоянию культуры; М0

— общее количество опрошенных или анкетированных покупателей.

Км = 8 / 10 = 0,8

Обобщающий коэффициент культуры обслуживания определяется по формуле:

Кобоб = [(31

* Ку) + (32

* К2

) + (33

* К3

) + Км] / 2 = [(0,35 * 1,196) + (0,20 * 1,127) + (0,45 * 0,4) + 0,8] = 1,50

В зависимости от обобщающего коэффициента деятельность магазина по организации торгового обслуживания оценивается по следующим категориям:

магазины с высоким уровнем культуры торгового обслуживания — 0,901 и более;

со средним — от 0,701 до 0,900;

с низким — до 0,700.

Следовательно, данный магазин можно отнести к магазину с высокой культурой обслуживания.

3.

Рекомендации по улучшению организации работы магазина

Для того, чтобы торговое предприятие успешно функционировало, необходимо проводить глубокий анализ его коммерческой деятельности в зависимости от постоянно меняющейся среды. Это позволит сделать предприятие прибыльным и конкурентоспособным, обеспечить его развитие, предвидеть будущее. При проведении анализа коммерческой деятельности в магазине «Стандарт» необходимо организовать следующий мероприятия:

·точно и своевременно находить и учитывать факторы, влияющие на получаемую прибыль по конкретным видам реализуемых товаров и предоставленных услуг;

·быстро и качественно, профессионально оценивать результативность коммерческой работы как предприятия в целом, так и его структурных подразделений;

·находить оптимальные пути решения коммерческих проблем торгового предприятия и получения достаточной прибыли в ближайшей или отдаленной перспективе;

·определить расходы на торговую деятельность (издержки обращения) и тенденции их изменения, что необходимо для определения продажной цены и расчета рентабельности. В настоящее время на предприятии фактически отсутствует анализ издержек обращения.

В целях увеличения торговой площади, рекомендуется применить следующие виды стеллажей:

· это, прежде всего, стеллажи фирмы “Hestra” (Швеция). Металлические стеллажи с гладкой, перфорированной, зеркальной панелями идеально отвечают требованиям ассортимента магазина.

· полки для стеллажей фирмы “Hestra”, металлические или ламинированные, выдерживают нагрузку от 70 до 100 кг в зависимости от используемых кронштейнов.

В полной мере удовлетворяют требованиям по размещению в магазинах и стеллажи польских производителей – фирм “Mago” и “Wiko”. Эти стеллажи отличают прочность и надежность конструкций, выполненных на основе металлокаркаса.

Различные габаритные размеры стеллажей (длина от 600 до 1200 мм, глубина полок от 300 до 500 мм), наличие угловых секций позволяют успешно оборудовать зал самой различной конфигурации. Все вышеуказанные стеллажи, при необходимости, могут комплектоваться навесами со встроенным галогенным или люминесцентным освещением. Стеллажи фирм “Hestra”, “Mago” и “Wiko” являются достаточно универсальными. Широкий перечень предлагаемых с ними аксессуаров позволяет их успешно использовать для оборудования торговых зон как промышленных, так и продовольственных товаров. Островные стеллажи фирм “Hestra” и “Mago” являются обязательным атрибутом оборудования торгового зала магазина. Обеспечивая удобную для доступа покупателя выкладку товара, они позволяют сохранить хорошую просматриваемость зала, что очень важно при самообслуживании.

Для привлечения внимания покупателей к новым товарам предлагается на входе в торговый зал устанавливать витрину с вращающимися полками, в круглом, прямоугольном и восьмигранном исполнении.

Учитывая особенности работы магазина, а также состав потенциальных покупателей рекомендуется холодильное оборудование, предназначенное для кратковременного хранения, выкладки и продажи скоропортящихся товаров следующих основных групп:

для хранения товаров (холодильные шкафы, морозильные лари);

для показа и продажи товаров (холодильные шкафы со стеклянной дверью, морозильники, прилавки-витрины).

Холодильные шкафы польского производства фирмы “Bolarus” просты в эксплуатации, экономичны в потреблении электроэнергии, имеют автоматическое размораживание.

В зависимости от величины товарного запаса в магазине, предлагаются шкафы объемом 700 и 1400 литров. Шкаф является хорошей альтернативой холодильной камере при оборудовании небольших подсобных помещений-кладовых.

Для хранения свежезамороженной продукции и мороженого компания предлагает для установки в подсобном помещении морозильные лари со стальной крышкой таких известных зарубежных фирм как “Derby” (Дания); “Frigor” (Дания); “Tefcold” (Дания). В зависимости от размеров подсобного помещения, величины товарного запаса, предлагаются лари объемом от 300 до 700 литров. Лари оснащены надежными компрессорами “Danfoss” (Германия) или “Electrolux” (Швеция), корзинами для удобства выемки товара, регулируемым термостатом и замком. Из оборудования, производимого на территории СНГ можно порекомендовать использовать отечественное оборудование ЗАО «Атлант».

Для демонстрации товара и его продажи в зале существует широкий выбор холодильных шкафов со стеклянными дверцами. Для напитков, молочной продукции широкого используются холодильные шкафы датских фирм “Derby”, “Tefcold”, “Vestfrost”, а также “Iarp” (Италия) и “General Frost” (Словения). Шкафы различаются габаритными размерами, полезным объемом (от 80 до 1000 литров), используемым компрессором (“Electrolux” (Швеция); “Aspera” (Италия); “Samsung” (Южная Корея)). Все шкафы имеют внутреннюю подсветку витрины, конвекционное охлаждение, автоматическую оттайку, регулируемые по высоте полки.

Неотъемлемой частью любого продуктового магазина самообслуживания являются охлаждаемые стеллажи. Учитывая небольшие размеры торговых площадей магазина, а также особенности их планировки, лучшие на сегодняшний день по таким показателям как “цена-качество” и “цена - полезный рабочий объем” охлаждаемые стеллажи фирмы "MAWI" (Польша). Стеллажи имеют современный дизайн, подсветку рабочего объема, регулируемые по высоте полки, автоматическую оттайку и принудительную конвекцию воздуха.

При реализации кондитерских изделий незаменимыми оказываются кондитерские охлаждаемые прилавки-витрины, широко используемые для демонстрации тортов, а также других видов скоропортящихся кондитерских изделий. Хорошо зарекомендовали себя в этом случае кондитерские прилавки фирмы "Yuka"(Польша).

Кроме того, рекомендуется не реже раза в неделю проводить анализ реализации товаров по ассортименту. При этом необходимо учитывать увеличение продажи определенных групп товаров в предпраздничные дни. Это позволит увеличить закупки продуктов, пользующихся спросом, а соответственно реализованные торговые надбавки, снизить потери от нереализованных продуктов и издержки обращения.

Изучение покупательского спроса в магазине проводят с целью максимального удовлетворения запросов населения.

Изучение покупательского спроса в магазине позволяет правильно организовать завоз, сформировать и скомплектовать ассортимент продаваемых товаров, а также рационально разместить товар на рабочем месте продавца в торговом зале.

При изучении покупательского спроса надо выяснить общий объем спроса, установить его ассортиментную структуру и выяснить отношение покупателей к качеству упаковки. Изучение спроса должно проводиться постоянно, носить плановый характер. В крупных специализированных магазинах, изучение спроса организуется по расширенной программе, которая включает проведение выставок-продаж, дегустаций, опросов населения.

Заключение

Подводя итоги, можно сделать следующие выводы.

За 6 месяцев 2008 года розничный товарооборот магазина «Стандарт» по сравнению с аналогичным периодом 2007 годом увеличился на 53 % в действующих ценах и на 6 % в сопоставимых ценах. Средний уровень валового дохода снизился на 3,49 % к обороту. Величина издержек обращения возросла на 9228 тыс. руб или на 96,1%, а их уровень вырос на 3,32 % к обороту, что привело к снижению прибыли от реализации товаров на 5125 тыс. руб. или на 92,8 %, и балансовой прибыли на 9262 тыс. руб. или на 46,8 %. Это привело к снижению рентабельности, что с отрицательной стороны характеризует деятельность магазина. Оценивая результаты работы магазина, следует отметить, что план по балансовой прибыли перевыполнен на 1531 тыс. руб. или на 70,2 %. По сравнению с прошлым годом она уменьшилась на 3262 тыс. руб. (или на 46,8 %). Сверх плана получено прибыли от реализации товаров на 70 тыс. руб. (и тем самым предприятию удалось уменьшить убытки от основной деятельности). Сумма внереализационных доходов по сравнению с планом возросла на 267 тыс. руб., а по сравнению с прошлым годом на 267 тыс. руб.

На увеличение балансовой прибыли в динамике положительно повлиял рост прочих доходов и доходов от внереализационных операций и отрицательно – повышение среднего уровня ИО.

Большинство факторов положительно повлияли на выполнение плана и динамику прибыли магазина «Стандарт». Если бы не было отрицательного влияния отдельных факторов, то балансовая прибыль возросла по сравнению с планом на 1943,4 тыс. руб. и в динамике — на 4375,9 тыс. руб.

Изменение суммы прочих расходов и суммы доходов от внереализационных операций повлекло за собой увеличение прибыли в динамике соответственно на 1596 и 267 тыс. руб.

Рост производительности труда в динамике обеспечил увеличение прибыли на 120 тыс. руб.

Магазин «Сиандарт» можно отнести к магазину с высокой культурой обслуживания.

В целях увеличения торговой площади, рекомендуется применить следующие виды стеллажей:

· это, прежде всего, стеллажи фирмы “Hestra” (Швеция). Металлические стеллажи с гладкой, перфорированной, зеркальной панелями идеально отвечают требованиям ассортимента магазина.

· полки для стеллажей фирмы “Hestra”, металлические или ламинированные, выдерживают нагрузку от 70 до 100 кг в зависимости от используемых кронштейнов.

Для привлечения внимания покупателей к новым товарам предлагается на входе в торговый зал устанавливать витрину с вращающимися полками, в круглом, прямоугольном и восьмигранном исполнении.

Учитывая особенности работы магазина, а также состав потенциальных покупателей рекомендуется холодильное оборудование, предназначенное для кратковременного хранения, выкладки и продажи скоропортящихся товаров следующих. Кроме того, рекомендуется не реже раза в неделю проводить анализ реализации товаров по ассортименту. При этом необходимо учитывать увеличение продажи определенных групп товаров в предпраздничные дни. Это позволит увеличить закупки продуктов, пользующихся спросом, а соответственно реализованные торговые надбавки, снизить потери от нереализованных продуктов и издержки обращения.

Список использованных источников литературы

1. Валевич Р. П., Давыдова Г. А. «Экономика торгового предприятия», Мн 1996

2. Горячко В. И. Анализ и планирование показателей розничного товарооборота: Текст лекций для студентов всех специальностей и слушателей, 1997

3. Лебедева С. Н. и др. Экономика торгового предприятия, Мн., 2001

4. Кравченко Л. И. Анализ хозяйственной деятельности в торговле, Мн., 2000

5. Платонов В. Н. Организация розничной торговли, Мн., 1996

6. Савицкая Г. В. Анализ хозяйственной деятельности предприятия, Мн., 2000

7. Савицкая Г. В. Анализ хозяйственной деятельности предприятий АПК и других отраслей , Мн., 2001

8. Фридман А. М. Экономика и планирование кооперативной торговли, М 1990

9. Фридман А. М. Торговая и социально-экономическая информация, М 1990

10. Организация и технология торговли: Учебник/ С. Н. Виноградова, О. В. Пигунова, С. П. Гурская и др.; Под общей редакцией С. Н. Виноградовой. – Мн.: Выш. Шк., 2002 – 460 с.

|