Ежова Н., Ермолов А.

Реализация инновационных процессов в производственной сфере в постиндустриальный период развития экономики имеет тенденцию, которую можно сформулировать, как «не быть похожим». В этой связи экономика промышленного производства развивается не по пути увеличения миллионов штук, тонн, кубических метров и т. д. продукции, а увеличивают номенклатуру изделий, их разнообразие, создают технологии, обеспечивающие конкурентоспособную структуру затрат на производство изделий при стабильном получении потребительских свойств готовой продукции.

Инвестирование инновационных программ в рыночной экономике осуществляется за счёт средств акционеров, поэтому основным требованием к реализации инновационных проектов является адекватное увеличение стоимости акционерного капитала. Существенным препятствием в реализации этой задачи является отсутствие научно обоснованных методов метрологического обеспечения, позволяющих оценить капитализацию стоимости бизнеса от вложенных в инновационный проект инвестиций.

Анализ опубликованных результатов научных исследований в области оценочных технологий в инновационных процессах показал, что ряд экономических категорий, связанных с характеристикой технологических систем предприятий, существенно определяющий стоимость акционерного капитала, в частности, структура затрат на производство продукции и амортизационные отчисления, не присутствуют в оценках эффективности инвестиций. При проектировании и реализации инновационных программ оценка стоимости технологических систем и оценка бизнеса в целом ещё не стала составляющей экономической метрологии, обеспечивающей приведение оцениваемых объектов к тождественным условиям сравнения. В результате в инновационных процессах отсутствует комплексность в системах единиц измерения.

Показателем устойчивого развития деятельности предприятия служит изменение его стоимости, поэтому оценочные технологии в метрологическом обеспечении являются важнейшим измерительным механизмом управления доходами технологических систем и предприятием в целом. Стоимость технологических систем предприятия количественно определяет эффективность технологии в производственном процессе.

Реклама

В этой связи разработка научно обоснованного метрологического обеспечения инновационных процессов, обеспечивающего эффективное использование инвестиционных ресурсов акционеров, является весьма актуальной задачей.

Измерение параметров инновационного процесса, как и других экономических параметров, отлично по технике от технических измерений. Основное отличие заключается в невозможности физического наложения одного объекта на другой и обеспечении полной аналогии внешних условий. Так же как в измерительных приборах в экономических измерениях в качестве мерительного инструмента используются аналоговые модели [1].

Проектирование требуемых, «жестких» параметров технологической системы базируется на разработке эталонов и рабочих средств измерений, на их правильном выборе, разработке и применении метрологических правил и норм для обеспечения требуемого качества измерений на предприятии, в отрасли и национальной экономике. Выбор эталонного количественного параметра в процессе измерения одна из основных проблем.

Потребительские свойства продукции напрямую зависят от инструмента, состояния и возможностей технологической машины, параметры которой являются управляемыми и предсказуемыми, т.е. их проектирование базируется на точных науках и математических моделях. Проектирование технологических систем по техническим заданиям должно основываться на формировании точных технологических (конструктивных) свойств станков и требуемых экономических параметрах локальных технологических систем [2].

Развитие технологической системы предприятия, состоящей из отдельных технологических систем возможно путем воздействия на отдельные ее элементы. В качестве управляющего воздействия в данном исследовании предлагается рассматривать инновационные процессы, направленные на проектирование требуемых технологических и экономических параметров анализируемых технологических систем. Причем значения показателей технологической системы предприятия аддитивны аналогичным показателям локальных технологических систем, входящих в ее состав.

Опишем инновационный процесс в технологических системах как изменение совокупности количественных параметров технологической системы. Результат деятельности предприятия - реализация продукция, стоимостное выражение которой зависит от количества произведенной продукции, структуры затрат на производство, стоимости основных фондов, участвующих в производстве, ставок налога на прибыль и имущество, требуемой суммы дохода [3].

Реклама

Инновационное развитие предприятия включает в себя мероприятия технического развития, реконструкции или модернизации, которые разрешены законодательством и их специфика четко сформулирована.

Из определений следует, что инновационный процесс путём изменения технологических и эксплуатационных затрат, увеличения объёма выпуска продукции, повышения стабильности получения потребительских свойств товаров, должен компенсировать увеличение налоговых платежей и одновременно обеспечить увеличение дохода и стоимости бизнеса.

Согласно теории метрологии наиболее подходящий метод для измерения параметров инновационного процесса - метод непосредственной оценки. Этот метод нами выбран для измерения техническими средствами технологических (конструкторских) параметров технологической системы, и проектирования на их основе с помощью математической модели экономических параметров, на основе которых определяем стоимость бизнеса, используя оценочные технологии.

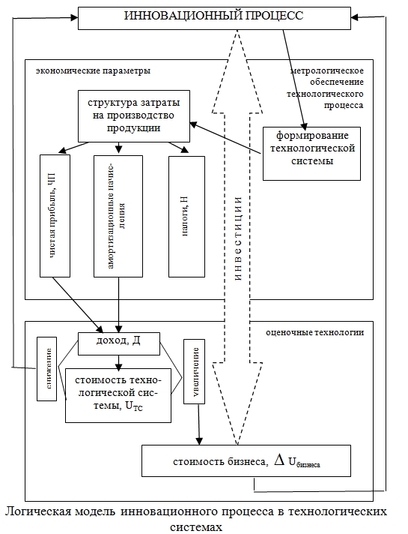

Непрерывная капитализация стоимости бизнеса реализуется при инновационном процессе. Приведем логическую модель непрерывного инновационного процесса в технологической системе на основе формирования стоимости (см. рисунок).

Инновационный процесс будем рассматривать как процесс формирования стоимости бизнеса путем постоянного инвестирования в технологическую систему предприятия. В процессе технологических (конструкторских) разработок, проектируется производительность основных фондов для выпуска продукции с заданным ритмом и требуемыми потребительскими свойствами. При этом формируется новая технологическая система или изменяется уже существующая. Планирование инновационного процесса ограничено проектируемыми параметрами, которые являются основополагающими для развития предприятия. Метрологическое обеспечение технологического процесса позволяет путем формирования новой структуры затрат на производство продукции проектировать экономические параметры технологической системы. К ним относятся чистая прибыль и амортизационные начисления от материальных и нематериальных активов, определяющие доход технологической системы, а также налоги, обеспечивающие социальную направленность инновационного процесса.

Полученный доход формирует ее стоимость. Причем снижение дохода или стоимости технологической системы является условием для отказа от инновации. Увеличение стоимости бизнеса, повышает его привлекательность для новых инвесторов и формирует новые инвестиционные вложения, определяя цикличность инновационного развития предприятия.

На практике реализация инновационного процесса должна осуществляться следующим образом. Принятие решения начинается с определения технологических систем, которые требуют инновационных преобразований. Анализ технологической системы, выбранной для инновации, должен основываться на измерении ее экономических параметров. Далее анализируется структура затрат на предмет возможной оптимизации. Следующим этапом является рассмотрение предложенных инновационных изменений и проектирование новых технологических и экономических параметров технологической системы. В результате проектирования инновационного процесса должен быть получен ответ на вопрос «на сколько увеличится стоимость бизнеса», т.е. дельта A = Д/к.

Таким образом, разработан алгоритм управления стоимостью промышленного предприятия на основе формирования инновационной структуры затрат в локальной технологической системе. Локальную технологическую систему и математический инструментарий, позволяющий оценивать влияние инновационного проекта на капитализацию стоимости предприятия, предлагается рассматривать как метрологический комплекс инновационного процесса.

Список литературы

1. Назаров, Н. Г. Метрология. Основные понятия и математические модели: учеб. пособие для вузов / Н. Г. Назаров. - М.: Высш. шк., 2002. - 348 с.

2. Шичков, А. Н. Оценка внутренней стоимости основных фондов предприятия / А. Н. Шичков – Вологда: ВоГТУ, 2003. – 278 с.

3. Ежова, Н. Э. Метрологическое обеспечение инновационных процессов на промышленном предприятии / Н. Э. Ежова. // Материалы V Межlународной научно-практической конференции 21-22 июня 2006г. - СПб.: СПбГИЭУ, 2006. - С. 36-39.

|