Л.И. Федулова

Состояние методологической базы. Процесс адаптации России и Украины к глобальным тенденциям технологической интеграции находится на начальной стадии, хотя уже сегодня очевидно, что интеграция в мировую инновационную систему является важным фактором развития национальной сферы высоких технологий. Международное инновационно-технологическое сотрудничество оказывает положительное влияние на конкурентоспособность предприятий и продвижение современных передовых технологий на внутренние рынки. Анализ деятельности ведущих российских и украинских компаний показывает, что чем выше степень их сотрудничества с зарубежными партнерами, тем дальше они продвинулись на пути понимания требований, проблем и преимуществ выхода на мировой рынок, тем более устойчиво их финансовое и экономическое состояние, степень конкурентоспособности.

В России проблемы инновационно-технологического развития изучались с начала 1990-х годов, но наиболее активно и масштабно они стали исследоваться с начала ХХІ в. Консолидирующей основой этого процесса явилась Программа фундаментальных исследований Президиума РАН «Прогноз технологического развития экономики России с учетом новых мировых интеграционных процессов» (разрабатывается с 2002 г.). Головная организация - Институт народнохозяйственного прогнозирования РАН. К работе над Программой привлечены институты Отделения общественных наук РАН (12 организаций), а также ряд экспертов и организаций РАН отделений по естественным наукам. Ежегодно готовятся сводные отчеты по Программе, регулярно проводятся семинары по конкретным направлениям и проблемам. Среди результатов данной Программы следует отметить выявление направлений перспективного сотрудничества России со странами СНГ, включая Украину, в области инноваций и новых технологий.

В Украине исследования по данной тематике осуществляются в рамках отдельных программ Министерства образования и науки Украины Департаментом инновационной деятельности (с привлечением ученых). Выделены два основных на-првления: 1) разработка законодательной базы в области трансфера технологий и формирования государственной политики в сфере коммерциализации результатов интеллектуальной деятельности за счет средств государственного бюджета Украины; 2) развитие инфраструктуры украинского рынка технологий путем формирования основных рыночных механизмов и привлечения предприятий к работе по оценке интеллектуальной собственности, созданной в результате выполнения государственных научно-технических программ. Трудности, возникшие при решении указанных проблем, и низкий (близкий к нулю) процент реализации проектов по трансферу технологий обусловлены, главным образом, следующими причинами: отсутствием современных четких организационно-правовых и организационно-экономических механизмов инновационного развития предприятий; отсутствием централизации государственных решений по основным вопросам трансфера технологий и инновационного развития украинских предприятий, включая юридические, финансовые и политические; отсутствием венчурного капитала и государственной политики, которая стимулировала бы процесс его образования, а также необходимого инвестиционного климата и четких государственных гарантий для внутренних и внешних инвесторов; отсутствием координации деятельности в этой сфере между Министерством образования и науки Украины, Минпромполитики Украины, Государственным агентством по инвестициям и инновациям, Минэкономики Украины и НАН Украины.

Реклама

Системные исследования по вопросам создания организационно-экономического механизма, который содействовал бы развитию инновационно-технологического сотрудничества России и Украины в рамках осуществления проектов партнерства между наукой, промышленностью (бизнесом) и государством, до 2008 г. не проводились. Разработка такого механизма должна основываться на методологических подходах, которые признаются в научных кругах и проверены практикой. Одна из таких моделей - модель оператора - по сути государственный заказ частному предприятию, по которому за оператором закрепляются функции управления и финансирования при участии государственной и частной собственности. Она характеризуется четким распределением ответственности между партнерами и контролем со стороны заказчика - государства. Такая модель - разновидность контрактной системы, которая, например, широко используется в связи с переработкой отходов (особенно в Великобритании).

В сфере инновационной деятельности наиболее перспективной считается модель кооперации - как модель общей проектной компании, в собственности, финансировании и управлении которой одновременно принимают участие государство и частные инвесторы. Она используется в областях, где сложно разделить ответственность между партнерами (например, в сфере исследований и разработок). В США развитие этой формы партнерства привело к появлению федеральных кооперативных программ по разработке новых технологий. В частности, специально созданное для финансирования научных исследований агентство «Национальный научный фонд» еще в 1995 г. имело более 50 кооперативных программ по разработке новых технологий на принципах общего возмещения затрат. В целом более 10 министерств осуществляли совместно с промышленными компаниями свыше 70 кооперативных программ по такому принципу. Также выполнялись кооперативные программы на уровне штатов, финансировались государственно-промышленные консорциумы, программы помощи в использовании оборудования и установок. Еще в конце 1990-х годов планы поддержки государственно-частного сотрудничества по разработке и применению новых технологий приняли все 50 штатов страны.

Реклама

Примером научно-технологического сотрудничества между странами ЕС являются исследования, проводимые по рамочным программам (6РП, 7РП). В последние годы формируются высокоразвитые формы научно-производственной кооперации, создаются научно-производственные цепочки, которые включают промышленные фирмы разных стран. Организаторами таких международных цепочек выступают прежде всего крупные американские и западноевропейские компании.

Научные исследования украинских и российских ученых показывают, что экономическое взаимодействие между странами СНГ оказывает пока незначительное влияние на технологическую модернизацию, в том числе в границах существующих региональных союзов. В настоящее время ни в одной из стран СНГ не отмечено успешных попыток адаптировать свой научно-технологический потенциал к решению проблем экономического развития. Поэтому необходима новая концепция реализации межгосударственных экономических отношений с целью создания единой конкурентной среды. Такая модель взаимоотношений Украины и России может строиться на основе повышения конкурентоспособности национальных экономик. Причем стратегическое партнерство не противопоставляется европейской интеграции и будет важным механизмом отстаивания украинских экономических интересов как на постсоветском пространстве, так и в ЕС.

Экономическое сотрудничество Украины с Российской Федерацией определяют три главных фактора: динамика двусторонней торговли, транспортирование энергоносителей по территории Украины и интеграционные процессы на постсоветском пространстве. Поэтому Украина, прежде всего, может сосредоточить усилия на решении проблем двусторонних отношений с Россией именно в этих направлениях.

На протяжении последних десяти лет взаимоотношения между Россией и Украиной развивались в рамках реализации Программы экономического сотрудничества Российской Федерации и Украины на 1998-2007 гг., которая в свою очередь базируется на Договоре между Российской Федерацией и Украиной об экономическом сотрудничестве на 1997-2007 гг. и Договоре о дружбе, сотрудничестве и партнерстве между Российской Федерацией и Украиной. Структура десятилетней Программы экономического сотрудничества включает семь разделов, которые содержат общие положения рамочного характера: состояние и проблемы развития украино-российского экономического сотрудничества; сближение основных направлений в проведении экономических реформ и развитии экономического сотрудничества; координацию приоритетных направлений структурных изменений в экономиках; координацию мер по решению социальных проблем; развитие торговых отношений и др. Программа включает также основные направления долгосрочного экономического и научно-технического сотрудничества Украины и России.

В качестве главной цели Программы намечалось осуществление согласованного комплекса мероприятий государственного содействия развитию взаимовыгодных экономических и научно-технических связей между двумя странами, достижению существенного прогресса в сотрудничестве ведущих отраслей национальных экономик и увеличению на этой основе взаимного товарообмена до 2007 г. не менее чем в 2, 5 раза. В процессе выполнения Программы предполагалось решить задачи:

- сближения и унификации нормативно-правовой базы в сфере регулирования внешнеэкономической деятельности и налоговой системы, осуществления мероприятий по взаимной защите национальных товаропроизводителей, развития пограничного сотрудничества;

- формирования приоритетных межгосударственных и межрегиональных инвестиционных проектов и программ экономического сотрудничества, создания СП и МФПГ в разных областях экономики, развития производственной кооперации, активизации взаимной деятельности национальных и иностранных инвесторов на территории обоих государств;

- эффективного, взаимовыгодного использования и развития транспортных коммуникаций Украины и России (трубопроводного, железнодорожного, автомобильного, морского транспорта, линий электропередачи);

- усовершенствования расчетных и кредитно-финансовых взаимоотношений. Для реализации этих целей и задач Программа предусматривала взаимодействие государственных органов Украины и РФ в следующих направлениях: 1) поиск общих путей, которые обеспечивали бы эффективное проведение в Украине и России экономических реформ, исходя из необходимости последовательного улучшения условий жизни населения двух стран, роста его реальных доходов и потребления; 2) согласованное взаимодействие в осуществлении институциональных преобразований при формировании рыночной экономики обоих государств, в том числе в сфере проведения приватизации, создание условий для добросовестной конкуренции, регулирование деятельности естественных монополий; 3) сближение концептуальных подходов к структурной перестройке экономик Украины и России, создание стимулов для объектов хозяйствования обеих стран к росту производства, взаимных инвестиций в их развитие, взаимовыгодного обмена опытом внедрения нововведений, повышению качества и конкурентоспособности продукции.

Анализ экономического и научно-технологического сотрудничества Украины и Российской Федерации. Доминирующим направлением экономического сотрудничества между Украиной и РФ является развитие торгово-экономических отношений, создание условий свободного перемещения товаров, услуг, капиталов и рабочей силы. Осуществление согласованных мероприятий по реализации режима свободной торговли должно содействовать установлению гармоничных и стабильных экономических связей, а также созданию благоприятных условий для ведения эффективной торговли. Достижение поставленных целей предусматривает активное участие государств в развитии торгово-экономических отношений, разработке механизмов финансовой, информационно-консультационной и маркетинговой поддержки этих отношений.

Россия является важнейшим торгово-экономическим партнером Украины, несмотря на то, что внешняя торговля между странами в отдельные периоды имела тенденцию к снижению. В частности, если в 1997 г. экспорт Украины в Россию составлял свыше четверти всего экспорта товаров, то в 2001 г. он составил 23%, а в 2002 г. - 17, 8%. На протяжении 1997-2002 гг. удельный вес России в украинском товарном импорте сокращался (с 48 до 37%). В 2000-2002 гг. стоимость импорта стабилизировалась на уровне 5, 8-5, 9 млрд. долл., а прирост общего импорта в Украину, который имел место в это время, состоялся не за счет импорта из России. Украина остается зависимой от импорта из России в большей мере, чем от экспорта в Россию. Однако зависимость от импорта уменьшается быстрее, чем от экспорта.

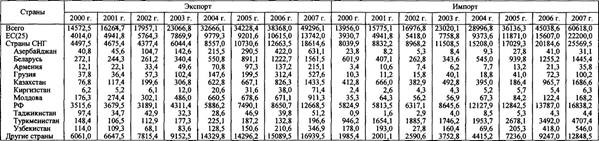

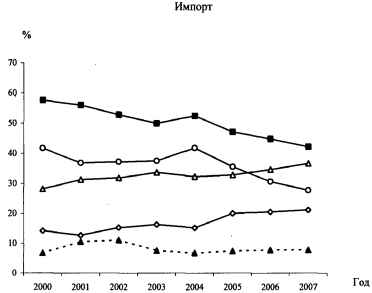

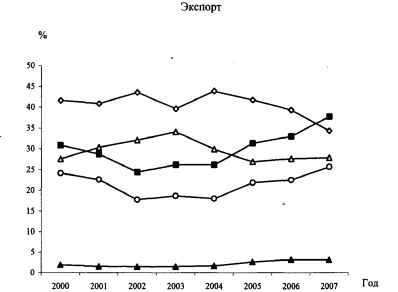

Основу украинского экспорта в Россию составляет продукция машиностроения, химической промышленности, черной металлургии и пищевой промышленности. Преобладающая доля импорта из России (две трети) состоит из энергоносителей и другого сырья. Следовательно, экспорт товаров из Украины в Россию имеет более прогрессивную структуру, чем российский импорт. Украинский экспорт в РФ более диверсифицирован, чем импорт. Удельный вес машиностроения в экспорте Украины в Россию стабильно превышает 25% (в 2002 г. - 35%). В последние годы взаимная торговля продукцией машиностроения между Россией и Украиной имеет тенденцию к увеличению. Согласно статистическим данным, экспорт товаров из Украины в РФ с 2001 по 2006 г. увеличился в 2, 3 раза - с 3679, 5 млн. долл. до 8650, 7 млн. долл. В 2006 г. он составил 22, 5% всего экспорта товаров Украины. Импорт товаров в Украину из РФ с 2001 по 2006 г. увеличился в 2, 4 раза - с 5813, 5 млн. долл. до 13787, 0 млн. долл. В 2006 г. он составил 30, 6% всего импорта товаров Украины. Данные табл. 1 и рис. 1 показывают общее состояние внешней торговли Украины товарами по сегменту стран. Они позволяют сделать вывод об интенсивном характере этого процесса в части экспорта и о некотором уменьшении в последние годы импорта из РФ и в целом из стран СНГ в пользу постепенного увеличения импорта из стран ЕС.

Таблица 1

Внешнеторговый оборот Украины, млн. долл.

Источник. Внешняя торговля Украины товарами и услугами. Т. 1. 2005-2008 гг. Сотрудничество между Украиной и странами ЕС. Стат. сборник за 2005-2008 гг. и расчеты автора.

Рис. 1. Внешняя торговля Украины с наиболее приоритетными странами (удельный вес в общем объеме, %): - д-ЕС(25); -

- страны СНГ; - о-Российская Федерация;-а- Беларусь; —▲— Туркменистан; - о- другие страны мира

По официальным данным Минэкономики Украины, экспортно-импортные операции по продукции машиностроения характеризуются следующими показателями: удельный вес принципиально новой продукции, поставленной на экспорт в 1999-2006 гг., ежегодно существенно уменьшался, а удельный вес модернизованной и модифицированной продукции увеличивался. За этот же период более чем в 3 раза возрастал удельный вес экспорта новой продукции машиностроения, которая имела охранные документы, что свидетельствует о тенденции усиления внимания к защите прав на объекты украинской промышленной собственности. Поставки продукции машиностроения Украины на внутренний рынок уменьшились на 17, 3% в 2001 г., а затем стали расти в среднем на 20% в 2002-2006 гг. За этот период соотношение импорта с предложением товаров украинского машиностроения на внутренний рынок, которое можно охарактеризовать как показатель зависимости от внешних рынков, было довольно высоким (в среднем от 150 до 230%). В целом же товарная структура экспорта украинской товарной продукции на протяжении 2001-2006 гг. оставалась почти стабильной.

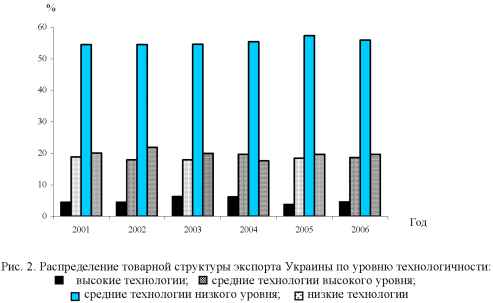

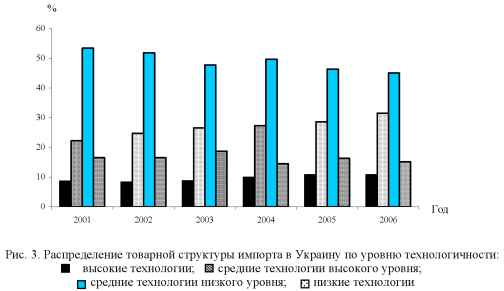

Наибольший удельный вес в украинском товарном экспорте занимает продукция средних технологий низкого уровня (в среднем за шесть лет указанного периода - 55%), далее - низких технологий - 20%. Удельный вес средних технологий высокого уровня составляет 18, а высоких - около 5%. (рис. 2, [1]). Таким образом, проявляется известная тенденция преобладающей низкоукладности* украинского промышленного производства как результат отсутствия каких-либо изменений в структурной политике страны.

В связи с вышеизложенным закономерно считать, что удельный вес импорта в Украину высокотехнологичной продукции увеличился (рис. 3, [1]). В целом, динамика данного процесса стабильна.

Структура украинского экспорта свидетельствует о неэффективности использования научно-технологического потенциала. Например, если в 2002 г. доля металлургической продукции в мировом экспорте составила 2, 3%, а продукции машиностроения - 40, 5%, то в Украине соответственно 39, 7 и 13, 6%.

Главным фактором формирования структуры украинской экономики остается экспорт металлов и продукции из них (его доля в экспорте в среднем по годам составляла 40%). В импорте наибольший удельный вес приходится на энергоносители (газ - 15, 1%, нефть - 13, 1%). Значителен также импорт механического оборудования и механизмов - около 16%.

Одним из существенных факторов, влияющих на структурные сдвиги в промышленности, является трансфер технологий. Анализ статистических данных показал, что удельный вес общего количества новых технологий (технических достижений), приобретенных украинскими промышленными предприятиями в Украине и за ее пределами в 2005 г. по сравнению с 2004 г. значительно сократился, а затем наблюдалось некоторое улучшение данного процесса (табл. 2, 3). Традиционно удельный вес приобретенных технологий за пределами Украины больше, хотя на протяжении 2005-2006 гг. этот разрыв был сокращен. В частности, среди приобретенных технологий в 2006 г. наибольшую долю составляло оборудование - 76, 1% их общего количества, из них 38, 9% приходится на украинский рынок, а 37, 2% - на зарубежные рынки. Небольшой (3, 8%) была доля лицензий на использование объектов промышленной собственности, что свидетельствует о слабой развитости этого важного аспекта инновационной деятельности.

Тенденция концентрации капитала, с одной стороны, и узость экономического поля в отраслях национальной экономики с другой заставляют различных хозяйствующих субъектов объединяться для расширения сферы деятельности, которая требует привлечения внешних инвестиционных ресурсов. Происходят также качественные изменения в системе управления крупными компаниями, которые вынуждены адаптироваться к меняющимся условиям внешней среды. Все это привело к новой волне слияний и поглощений, что стало важным фактором экономического развития Украины в современных условиях.

Таблица 2

Количество приобретенных новых технологий в Украине в 2000-2007 гг., % к предыдущему году

| Показатель |

2000 г. |

2001 г. |

2002 г. |

2003 г. |

2004 г. |

2005 г. |

2006 г. |

2007 г. |

| всего |

% |

всего |

% |

всего |

% |

всего |

% |

всего |

% |

всего |

% |

всего |

% |

| Технологии в целом |

717 |

758 |

105 |

1170 |

154 |

507 |

43 |

721 |

142 |

237 |

33 |

382 |

161 |

1141 |

298 |

| Лицензии на использование объектов |

| промышленной собственности |

21 |

14 |

66 |

51 |

364 |

32 |

63 |

54 |

168 |

39 |

72 |

22 |

56 |

81 |

368 |

| Результаты исследований и разработок |

115 |

237 |

206 |

108 |

45 |

55 |

51 |

48 |

94 |

40 |

83 |

47 |

117 |

114 |

242 |

| Приобретение права собственности |

| на изобретения |

- |

- |

- |

- |

- |

10 |

- |

41 |

410 |

34 |

83 |

16 |

47 |

- |

- |

| Соглашения на приобретение технологий |

251 |

191 |

76 |

273 |

142 |

50 |

18 |

40 |

80 |

24 |

60 |

9 |

47 |

21 |

233 |

| Приобретение технологий в составе |

| предоставленных инвестиций |

16 |

55 |

343 |

11 |

20 |

5 |

45 |

13 |

26 |

3 |

23 |

5 |

16 |

- |

- |

| Лизинг |

9 |

1 |

11 |

2 |

200 |

1 |

50 |

_ |

- |

1 |

- |

2 |

200 |

- |

- |

| Приобретение оборудования |

247 |

172 |

70 |

627 |

364 |

272 |

43 |

495 |

181 |

82 |

17 |

260 |

317 |

349 |

134 |

| Прием (переход) квалифицированных работ- |

| ников |

- |

— |

— |

- |

— |

- |

— |

— |

— |

— |

- |

— |

— |

549 |

— |

| Другие |

58 |

88 |

151 |

98 |

111 |

82 |

83 |

30 |

36 |

14 |

47 |

21 |

150 |

27 |

123 |

Таблица 3

Количество приобретенных новых технологий за пределами Украины в 2000-2007 гг., % к предыдущему году

| Показатель |

2000 г. |

2001 г. |

2002 г. |

2003 г. |

2004 г. |

2005 г. |

2006 г. |

2007 г. |

| всего |

% |

всего |

% |

всего |

% |

всего |

% |

всего |

% |

всего |

% |

всего |

% |

| Технологии в целом |

1465 |

314 |

21 |

337 |

107 |

258 |

76 |

239 |

92 |

146 |

61 |

315 |

215 |

297 |

94 |

| Лицензии на использование объектов про- |

| мышленной собственности |

5 |

20 |

400 |

8 |

40 |

11 |

14 |

11 |

100 |

6 |

55 |

5 |

83 |

15 |

300 |

| Результаты исследований и разработок |

2 |

3 |

150 |

4 |

133 |

25 |

625 |

29 |

116 |

- |

- |

4 |

- |

24 |

600 |

| Приобретение права собственности на изобре- |

| тения |

- |

- |

- |

- |

- |

- |

- |

12 |

- |

2 |

17 |

21 |

1050 |

_ |

_ |

| Соглашения на приобретение технологий |

875 |

11 |

1, 25 |

15 |

136 |

10 |

67 |

6 |

60 |

6 |

100 |

9 |

150 |

19 |

211 |

| Приобретение технологий в составе предос- |

| тавленных инвестиций |

18 |

29 |

161 |

31 |

106 |

5 |

16 |

6 |

120 |

5 |

83 |

2 |

40 |

- |

- |

| Лизинг |

ПО |

- |

- |

- |

_ |

- |

- |

- |

- |

1 |

_ |

2 |

200 |

_ |

_ |

| Приобретение оборудования |

455 |

243 |

53 |

232 |

95 |

203 |

87 |

168 |

83 |

123 |

73 |

271 |

220 |

179 |

66 |

| Прием (переход) квалифицированных работ- |

| ников |

- |

- |

- |

- |

- |

- |

- |

— |

- |

- |

- |

- |

- |

6 |

- |

| Другие |

- |

8 |

- |

47 |

587 |

4 |

8, 5 |

7 |

175 |

3 |

43 |

1 |

33 |

54 |

5400 |

Источник. Научная и инновационная деятельность в Украине. Стат. сб. Госкомстата Украины за соответствующие годы.

Исследования интеграционный процессов показывают, что среди зарубежных стран - партнеров России с большим отрывом лидирует Украина.

По мнению российских экспертов, на всем постсоветском пространстве Украина - наиболее близкая России страна с точки зрения рыночных процессов в экономике и менталитета ведения бизнеса: «... Постсоветское пространство является особым регионом с точки зрения политических и экономических интересов России. Во-первых, это пояс наших ближайших соседей, с которыми в исторически недавнем прошлом существовали тесные связи в составе единого народнохозяйственного комплекса СССР. Во-вторых, это страны, большинство из которых осуществляет похожие с российскими трансформационные преобразования своей экономики. В-третьих, это регион, где Россия стремится реализовать свои интеграционные инициативы на межгосударственном уровне. Этот регион стал полигоном для отработки некоторых форм и методов инвестиционной экспансии» [2]. Данную точку зрения подтверждает опрос более 80 экспертов (генеральных директоров и топ-менеджеров ведущих российских компаний), который показал, что такого рода экспансия приносит выгоду самим компаниям, а в качестве ключевых факторов названы: доступ к новым рынкам сбыта; проникновение на территорию региональных интеграционньгх объединений и преодоление тем самым тарифных и нетарифных ограничений для торговли; доступ к ресурсам за границей; расширение ассортимента производства, получение современных технологий и передового опыта; возможности обретения компаниями транснационального статуса, который повышает их престиж. Кроме того, главный аргумент - приобретение активов за границей способствует уменьшению затрат производства и получению дополнительных конкурентных преимуществ как на внутреннем, так и на внешнем рынке.

Важным приоритетом инвестиционной политики Украины является привлечение иностранного капитала с целью повышения ресурсообеспечения инвестиционной сферы и использования накопленного иностранными фирмами опыта создания и продвижения наукоемкой продукции.

Структура прямых иностранных инвестиций (ПИИ) в экономику Украины в 20012006 гг. по видам экономической деятельности и технологичным секторам (табл. 4) [3, с. 262] свидетельствует, что соотношение объемов ПИИ было существенным в пользу среднетехнологичного сектора промышленного производства. Наименьший удельный вес инвестиций приходится на высокотехнологичный сектор (8, 1 и 4, 2% соответственно в 2004 и 2005 гг.). Несколько в лучшем состоянии (9, 7 и 11%) в этом отношении находился низкотехнологичный сектор. Однако как отрицательную следует отметить тенденцию уменьшения притока ПИИ в 2005-2006 гг. в сектор средне- и высокотехнологичных производств - почти в 2 раза по сравнению с 2004 г.

Одной из причин такого положения следует считать окончание очередного этапа экспансии российского бизнеса в пищевую промышленность Украины, которая сопровождалась соответствующей технологической модернизацией производства и снижением инвестиций в некоторые виды промышленного производства (машиностроение, химическую и нефтехимическую промышленность, производство кокса и пр.) в связи с изменением конъюнктуры рынков и низкой конкурентоспособностью украинского производства машин.

Следует отметить, что экспансия российских бизнес-групп в Украину постоянна, а особенно активной она была в конце 1990-х - начале 2000 годов. Тем не менее в 2004-2005 гг. началось определенное замедление этого процесса, которое связано с усилением позиций собственно украинских групп. Кроме того, многие из ранних российских инвестиций стали предметом судебных разбирательств. Однако в последнее время наиболее привлекательными для российского бизнеса стали такие новые сферы, как агробизнес, розничная торговля, потребительские товары и пищевая промышленность.

Таблица 4

Динамика ПИИ в экономику Украины по секторам технологий, %

| Вид экономической деятельности |

Удельный вес ПИИ в экономику Украины в общем объеме |

| 2001 г. |

2002 г. |

2003 г. |

2004 г. |

2005 г. |

2006 г. |

| Всего в целом |

100 |

100 |

100 |

100 |

100 |

100 |

| Сектор низких технологий, всего |

28, 0 |

6, 0 |

7, 8 |

9, 7 |

11, 0 |

10, 6 |

| Добывающая промышленность |

4, 8 |

-3, 0 |

1, 9 |

2, 1 |

1, 9 |

1, 9 |

| Производство других неметаллических минеральных изделий |

3, 9 |

3, 4 |

2, 3 |

2, 1 |

1, 3 |

1, 8 |

| Металлургия и обработка металла |

10, 4 |

5, 5 |

3, 8 |

5, 1 |

7, 5 |

6, 6 |

| Производство и распределение электроэнергии, газа и воды |

8, 9 |

0, 2 |

-0, 2 |

0, 4 |

0, 3 |

0, 3 |

| Сектор средних технологий, всего |

9, 4 |

20, 1 |

22, 0 |

26, 5 |

14, 9 |

12, 6 |

| Пищевая промышленность и переработка сельскохозяйственных продуктов |

1, 8 |

5, 7 |

10, 6 |

13, 5 |

7, 2 |

6, 0 |

| Легкая промышленность |

1, 1 |

2, 9 |

1, 9 |

1, 4 |

0, 8 |

0, 6 |

| Производство древесины и продукции из древесины |

2, 1 |

2, 2 |

2, 2 |

1, 6 |

1, 0 |

1, 0 |

| Целлюлозно-бумажная промышленность |

1, 3 |

4, 9 |

3, 1 |

1, 8 |

1, 0 |

0, 7 |

| Производство кокса, продуктов нефтепереработки |

4, 3 |

1, 9 |

-0, 6 |

2, 6 |

1, 3 |

1, 0 |

| Химическая и нефтехимическая промышленность |

-1, 3 |

2, 6 |

4, 8 |

5, 6 |

3, 6 |

3, 3 |

| Сектор высоких технологий |

| Машиностроение (производство машин, электрического, транспортного и электронного оборудования), всего |

17, 8 |

21, 3 |

10, 5 |

8, 1 |

4, 2 |

4, 3 |

Украина на сегодня является ключевой страной в системе вложений капитала российским бизнесом как за счет своего значительного экономического потенциала, так и сложившегося разделения труда на постсоветском пространстве.

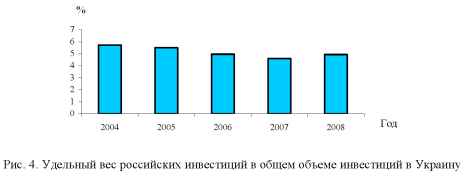

Следует отметить, что на протяжении последних лет и общие объемы иностранного инвестирования в экономику Украины, и объемы инвестирования из России имеют положительную динамику (рис. 4). Так, удельный вес российских инвестиций в общем объеме иностранных инвестиций в 2004-2007 гг. имел тенденцию к падению (с 5, 74% на начало 2004 г. до 4, 62% на начало 2007 г.), а на протяжении 2007 г. он несколько увеличился (до 4, 94% на начало 2008 г.).

Несмотря на то, что Россия в 2007 г. занимала шестое место среди стран мира по объемам привлеченных в Украину иностранных инвестиций, она занимает первое место по показателю количества предприятий, в которые вложены инвестиции. Так, нерезиденты из России вложили инвестиции в деятельность 2031 предприятия (для сравнения: инвестиции из Кипра поступили на 1809 предприятий, из США - на 1468 предприятий, из Великобритании - на 1048 предприятий).

В большинстве видов промышленной деятельности доля российских инвесторов в общем объеме ПИИ колеблется на уровне 1, 2-3, 2%. Относительно высокую активность российские инвесторы демонстрируют в производстве кокса и нефтепереработке (104, 7 млн. долл., или 33, 2% общего объема ПИИ). Относительно низкую активность - в добывающей промышленности (10, 2 млн. долл., или 1, 0% общего объема ПИИ), в металлургии и металлообработке (10, 5 млн. долл., или 0, 7%), в легкой промышленности (0, 9 млн. долл., или 0, 6%), в отраслях обработки древесины и производстве продукции из древесины (0, 2 млн. долл., или 0, 1%), а также в производстве и распределении электроэнергии, газа и воды (0, 09 млн. долл., или 0, 1%).

На протяжении 2006-2008 гг. наибольшие объемы привлеченных из России в Украину инвестиций наблюдались в строительстве (с 19, 3 млн. долл. в 2006 г. до 113, 7 млн. долл. в 2008 г.) и финансовой деятельности (с 54, 7 млн. долл. в 2006 г. до 290, 2 млн. долл. в 2008 г.). Эти сферы являются традиционно капиталоемкими и инвестиционно активными, и такое существенное увеличение инвестиций из России позволяет предположить, что российские инвесторы стараются закрепиться в стратегически важных для Украины сферах экономической деятельности.

То, что российский бизнес более масштабен, чем украинский, нередко объясняется состоянием природных и других ресурсов в России. Однако опыт многих стран, например Японии и Южной Кореи, показывает, что большие и даже гигантские корпоративные структуры могут создаваться и при незначительных природных ресурсах.

Таким образом, создание в Украине больших корпораций (а именно они служат локомотивами экономического развития и качественного роста) без совершенствования связей и взаимодействия с русским бизнесом может неоправданно затянуться. Без собственных крупных корпоративных структур, которые находятся и в высокотехнологичных сегментах, Украина не сможет включиться в глобальную экономику на инновационной основе, чтобы обеспечить высокий доход, а значит, создать условия для роста благосостояния [4].

Уровень технологического развития экономики Украины. Особенности современных тенденций развития мирового хозяйства и национальных экономик требуют систематизации основных подходов к стратификации стран и определения места Украины в международных сопоставлениях, в том числе и сопоставлений с технологическим развитием РФ.

Рассматривая глобальные аспекты стратификации по уровню технологического развития, следует признать обоснованной оценку Дж. Сакса, который считает, что в конце ХХ столетия мир разделился на три региона - развитую часть, которая вырабатывает инновации, часть, которая развивается и использует разработанные технологии, и отсталую (стагнирующую) часть [5]. Меньшая часть планеты (около 15% ее населения) обеспечивает практически всю остальную часть мира технологическими инновациями. Вторая часть (около половины населения) способна внедрять эти технологии в собственной системе производства и потребления. Оставшаяся (около трети населения) является технологически оторванной - она не вырабатывает инновации и не внедряет их. Границы этих регионов не совпадают с национальными границами. Украину в такой стратификации можно отнести ко второй группе, учитывая ее близость с границами ЕС. Тем не менее по другим показателям технологического развития, среди которых важнейшим является удельный вес высокотехнологичной продукции в ВВП (на уровне 2-3%), в связи с низким уровнем инновационной активности национальных компаний (до 10% в промышленности) Украина тяготеет к третьей части мира. Переход на более высокую ступень появится, возможно, тогда, когда будут созданы условия для содействия стран-новаторов в рамках программ международной помощи и выразителей их интересов (транснациональных компаний, научных учреждений и международных экономических учреждений) и произойдут соответствующие изменения в национальной политике.

Определенным подтверждением этому служит традиционный рейтинг глобализации (Globalization Index), который ежегодно публикуется журналом Foreign Policy [6]. Так, в 2007 г. в рейтинге учитывались данные за 2005 г. по 72 странам мира (в 2006 г. - по 62), в которых сосредоточено 88% населения земного шара и свыше 97% мировой экономики. Рейтинг достаточно презентабельно отображает позиции включенных в него стран. Тем не менее из 15 постсоветских стран в него были включены лишь три - Россия, Украина и Эстония.

С точки зрения стратификации наиболее важным, по нашему мнению, является состав показателей. Прежде всего, это показатель объема ВВП, по которому Украина заняла 52 место - свыше 86 млрд. долл. в 2007 г. (табл. 5) [7].

Таблица 5

ВВП стран в рейтинге глобализации, млрд. долл.

| Ранг |

Страна |

ВВП, 2007 г. |

Ранг |

Страна |

ВВП, 2007 г. |

| 1 |

США |

12 455, 8 |

37 |

Венесуэла |

143, 4 |

| 2 |

Япония |

4 557, 1 |

38 |

Малайзия |

130, 8 |

| 3 |

Германия |

2 791, 7 |

39 |

Израиль |

129, 8 |

| 4 |

Китай |

2 243, 7 |

40 |

Чехия |

124, 0 |

| 5 |

Великобритания |

2 230, 6 |

41 |

Колумбия |

123, 1 |

| 6 |

Франция |

2 127, 2 |

42 |

Чили |

119, 0 |

| 7 |

Италия |

1 772, 8 |

43 |

Сингапур |

116, 7 |

| 8 |

Канада |

1 132, 4 |

44 |

Венгрия |

111, 6 |

| 9 |

Испания |

1 128, 0 |

45 |

Пакистан |

111, 0 |

| 10 |

Бразилия |

882, 0 |

46 |

Новая Зеландия |

108, 4 |

| 11 |

Республика Корея |

791, 8 |

47 |

Алжир |

103, 4 |

| 12 |

Индия |

780, 8 |

48 |

Румыния |

98, 6 |

| 13 |

Мексика |

767, 7 |

49 |

Нигерия |

98, 6 |

| 14 |

Российская Федерация |

763, 9 |

50 |

Филиппины |

98, 4 |

| 15 |

Австралия |

712, 4 |

51 |

Египет |

89, 8 |

| 16 |

Нидерланды |

629, 9 |

52 |

Украина |

86, 0 |

| 17 |

Бельгия |

372, 7 |

53 |

Перу |

79, 4 |

| 18 |

Швейцария |

366, 5 |

54 |

Бангладеш |

61, 3 |

| 19 |

Турция |

362, 5 |

55 |

Вьетнам |

53, 1 |

| 20 |

Швеция |

358, 5 |

56 |

Марокко |

51, 6 |

| 21 |

Тайвань |

346, 6 |

57 |

Словакия |

47, 4 |

| 22 |

Саудовская Аравия |

309, 9 |

58 |

Хорватия |

38, 5 |

| 23 |

Австрия |

305, 3 |

59 |

Словения |

34, 4 |

| 24 |

Польша |

303, 1 |

60 |

Тунис |

29, 0 |

| 25 |

Норвегия |

301, 7 |

61 |

Болгария |

26, 7 |

| 26 |

Индонезия |

287, 0 |

62 |

Шри-Ланка |

23, 5 |

| 27 |

Греция |

284, 2 |

63 |

Коста-Ріка |

19, 9 |

| 28 |

Дания |

259, 2 |

64 |

Кения |

18, 7 |

| 29 |

ЦАР |

241, 9 |

65 |

Панама |

15, 5 |

| 30 |

Ирландия |

200, 8 |

66 |

Эстония |

13, 7 |

| 31 |

Финляндия |

195, 8 |

67 |

Иордания |

12, 7 |

| 32 |

Иран |

188, 5 |

68 |

Танзания |

12, 6 |

| 33 |

Португалия |

185, 6 |

69 |

Гана |

10, 7 |

| 34 |

Аргентина |

181, 5 |

70 |

Ботсвана |

10, 2 |

| 35 |

Гонконг, Китай |

177, 8 |

71 |

Уганда |

8, 7 |

| 36 |

Таиланд |

176, 2 |

72 |

Сенегал |

8, 6 |

Разница в соотношении объемов ВВП наиболее развитых и развивающихся стран составляет десятки и сотни раз. В частности, по количеству Интернет-хостов США с показателем свыше 195 млн. шт. опережает Японию (2-я позиция, 16, 4 млн. шт.) в 11, 9 раза, Республику Корея (3-я позиция, 5, 4 млн. шт.) - в 36 раз, Украину - в 1500 раз.

Заслуживают внимания в контексте стратификации стран и данные относительно патентования, опубликованные Всемирной организацией интеллектуальной собственности (ВОИС) [8-9]. Украина входит в четвертую десятку стран, которые осуществляют патентование по процедуре РСТ, тем не менее количество ее представленных заявок в сотни раз меньше, чем в США, Японии и Германии (табл. 6). В 2004 г. из общего числа (5, 4 млн.) действующих во всем мире патентов 81% был выдан в следующих шести странах - США, Японии, Великобритании, Германии, Республике Корея и Франции. Процедура РСТ используется в 47% всех представленных международных заявок.

Таблица 6

Международные заявки на патентование по процедуре РСТ с учетом места проживания заявителя*

| Ранг |

Страна |

2002 г. |

2003г. |

2004 г. |

2005 г. |

2006 г. |

| 1 |

США |

41296 |

41028 |

43350 |

46697 |

49555 |

| 2 |

Япония |

14063 |

17414 |

20263 |

24841 |

26906 |

| 3 |

Германия |

14326 |

14662 |

15218 |

16002 |

16929 |

| 4 |

Республика Корея |

2520 |

2949 |

3558 |

4688 |

5935 |

| 5 |

Франция |

5089 |

5171 |

5185 |

5741 |

5902 |

| 6 |

Великобритания |

5376 |

5206 |

5026 |

5085 |

5045 |

| 7 |

Нидерланды |

3977 |

4479 |

4285 |

4516 |

4393 |

| 8 |

Китай |

1018 |

1295 |

1706 |

2493 |

3910 |

| 9 |

Швейцария |

2755 |

2861 |

2899 |

3276 |

3403 |

| 10 |

Швеция |

2990 |

2612 |

2850 |

2873 |

3123 |

| 11 |

Италия |

1982 |

2163 |

2189 |

2345 |

2723 |

| 12 |

Канада |

2260 |

2270 |

2105 |

2320 |

2532 |

| 12 |

Австралия |

1759 |

1680 |

1837 |

1998 |

2139 |

| 14 |

Финляндия |

1762 |

1557 |

1672 |

1890 |

1915 |

| 15 |

Израиль |

1174 |

1130 |

1227 |

1458 |

1725 |

| 16 |

Дания |

979 |

1036 |

1049 |

1122 |

999 |

| 17 |

Испания |

719 |

785 |

823 |

1125 |

980 |

| 18 |

Австрия |

552 |

644 |

709 |

851 |

815 |

| 19 |

Бельгия |

696 |

776 |

831 |

1073 |

897 |

| 20 |

Индия |

525 |

764 |

724 |

679 |

627 |

| 21 |

Норвегия |

549 |

533 |

476 |

584 |

521 |

| 22 |

Российская Федерация |

539 |

586 |

518 |

655 |

483 |

| 23 |

Сингапур |

330 |

282 |

430 |

442 |

402 |

| 24 |

Ирландия |

308 |

311 |

322 |

336 |

371 |

| 25 |

ЦАР |

384 |

357 |

411 |

360 |

349 |

| 26 |

Новая Зеландия |

300 |

300 |

338 |

350 |

316 |

| 27 |

Бразилия |

201 |

219 |

278 |

280 |

265 |

| 28 |

Турция |

85 |

111 |

115 |

174 |

186 |

| 29 |

Мексика |

132 |

131 |

118 |

141 |

150 |

| 30 |

Венгрия |

185 |

114 |

136 |

161 |

111 |

| 31 |

Люксембург |

143 |

117 |

125 |

117 |

105 |

| 32 |

Польша |

116 |

154 |

107 |

96 |

88 |

| 33 |

Чехия |

73 |

83 |

95 |

117 |

86 |

| 34 |

Греция |

75 |

67 |

79 |

55 |

83 |

| 35 |

Лихтенштейн |

52 |

55 |

47 |

70 |

75 |

| 36 |

Словения |

44 |

65 |

62 |

86 |

69 |

| 37 |

Украина |

75 |

58 |

89 |

59 |

65 |

| Всего |

110392 |

115199 |

122624 |

136500 |

145300 |

* Составлено по данным ВОИС.

В 2006 г. список лидеров по подаче заявок на патентование не изменился. Республика Корея, где в 2006 г. наблюдался рост на 26, 6% по сравнению с 2005 г., обогнала Великобританию и Францию и стала 4-й страной по количеству поданных по процедуре РСТ, а Китай, где использование заявителями системы РСТ возросло на 56, 8%, обогнал Швейцарию и Швецию и занял 8-е место.

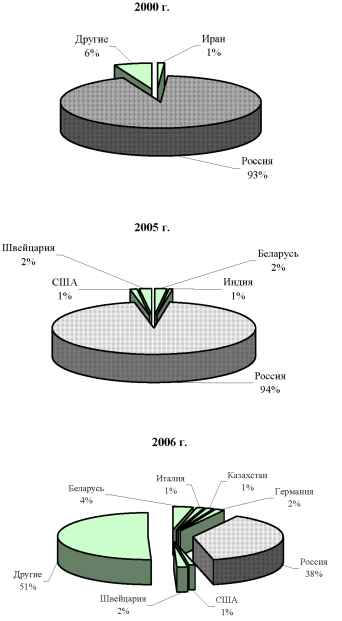

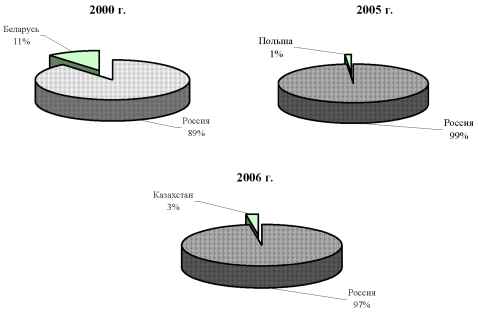

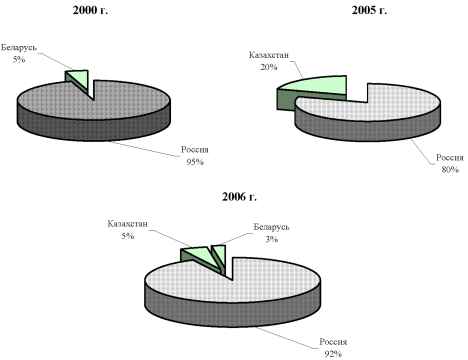

В этой связи следует обратить внимание на состояние дел в сфере управления интеллектуальной собственностью в Украине. Структура подачи заявок на выдачу охранных документов в патентные ведомства других стран по годам показана на рис. 5-7 [10]. Как видно, во всех случаях Российская Федерация является основной страной, куда Украина направляет свои охранные документы для регистрации.

Рис. 5. Подача заявок Украиной на выдачу охранных документов на изобретения в патентные ведомства других стран

Рис. 6. Подача заявок Украиной на выдачу охранных документов на полезные модели в патентные ведомства других стран

Рис. 7. Подача заявок Украиной на выдачу охранных документов на промышленные образцы в патентные ведомства других стран

В отношении динамики получения охранных документов на объекты промышленной собственности можно констатировать безусловное лидерство патентов из РФ, о чем свидетельствуют данные табл. 7 [11, с.303].

Таблица 7

Динамика получения охранных документов Украины в патентных ведомствах за рубежом

| Показатель |

Всего |

В Российской Федерации |

| Изобретения |

| 1995 г. |

1420 |

1409 |

| 2000 г. |

120 |

113 |

| 2006 г. |

176 |

134 |

| 2007 г. |

130 |

111 |

| Полезные модели |

| 1995 г. |

4 |

4 |

| 2000 г. |

4 |

4 |

| 2006 г. |

52 |

52 |

| 2007 г. |

90 |

85 |

| Промышленные образцы |

| 1995 г. |

24 |

24 |

| 2000 г. |

8 |

8 |

| 2006 г. |

45 |

37 |

| 2007 г. |

61 |

29 |

Анализ динамики подач заявок на получение охранных документов на знаки для товаров и услуг и их регистрацию выявил следующие тенденции. Количество заявок на знаки для товаров и услуг от национальных заявителей увеличилось по сравнению с 2007 г. на 16% и составило 19888. Количество заявок от иностранных заявителей по национальной процедуре возросло на 6% (3858). Более всего заявок поступило от заявителей из США (817, или 21, 0%), Российской Федерации (496, или 12, 9%), Швейцарии (217, или 5, 6%), Польши (212, или 5, 5%), Великобритании (204, или 5, 3%), Германии (198, или 5, 1%), Кипра (131, или 3, 4%), Китая (128, или 3, 3%) и Японии (111, или 2, 9%). В целом, с учетом заявок по Мадридскому соглашению доля иностранных заявок составляет 40%, (в 2006 г. - 43%) общего количества заявок на знаки для товаров и услуг.

Пик активности российских заявителей по национальной процедуре приходится на 2004-2005 гг., регистраций - 2006 г. (табл. 8) [12].

Таблица 8

Заявки и регистрации знаков на товары и услуги по национальной процедуре Украины

| Показатель |

Всего |

В том числе |

Удельный вес |

| нерезиденты |

РФ |

РФ, % |

| Заявки |

| 2003 |

13772 |

2088 |

376 |

18, 00 |

| 2004 |

13960 |

2433 |

619 |

25, 44 |

| 2005 |

16368 |

3184 |

841 |

26, 41 |

| 2006 |

20813 |

3643 |

589 |

16, 17 |

| 2007 |

23746 |

3858 |

496 |

12, 86 |

Регистрации

2003

|

7706 |

2070 |

247 |

11, 93 |

| 2004 |

9383 |

1703 |

298 |

17, 50 |

| 2005 |

11645 |

2227 |

368 |

16, 52 |

| 2006 |

13134 |

2807 |

691 |

24, 62 |

| 2007 |

15375 |

3245 |

596 |

18, 37 |

Относительно Украины наблюдается удовлетворительная по мировым меркам пропорция затрат частного сектора на исследования и разработки (табл. 9) [13, с. 25, 41; 14, с. 95, 207]. Тем не менее можно увидеть большой разрыв в абсолютных объемах такого финансирования, в особенности, если учесть численности населения, и занятых в научно-технической сфере. Так, по количеству исследователей Украина опережает в 1, 5 раза и Италию, и Испанию, но тратит на исследования и разработки вдвое меньше, чем Италия и меньше на 10%, чем Испания. Аналогично количество исследователей в Украине на 20% больше, чем в Польше, но общие затраты на НИОКР на 30% меньше. По сравнению с Венгрией Украина имеет в 5 раз больше исследователей, но объемы финансирования этой сферы больше лишь на 10% . Относительно развитых стран картина еще драматичнее: Германия имеет исследователей в 2, 5 раза больше, чем Украина, а общий объем финансирования исследований и разработок превышает украинский показатель в 70 раз; соответствующие цифры относительно Франции - 1, 7 и 45; Великобритании - 1, 7 и 40. Отсюда актуальной является проблема эффективности распределения и использования инновационных затрат, в том числе для стимулирования крупных корпоративных структур.

Таблица 9

Структура затрат частного сектора на исследования и разработки (R&D) в странах ОЕСР и в Украине

| Страны |

Объем затрат на исследования и разработки, млн. евро, 2003 г. |

Доля больших предприятий в общей структуре затрат на R&D, %, 2002 г. |

| Япония |

119748 |

93, 0 |

| Швеция |

10459 |

86, 9 |

| Франция |

34122 |

85, 9 |

| США |

251577 |

85, 9 |

| Германия |

54310 |

85, 0 |

| Великобритания |

30085 |

83, 6 |

| Финляндия |

5005 |

75, 3 |

| Украина, 2005 г. |

754 |

66, 2 |

| Ирландия |

1436 |

50, 8 |

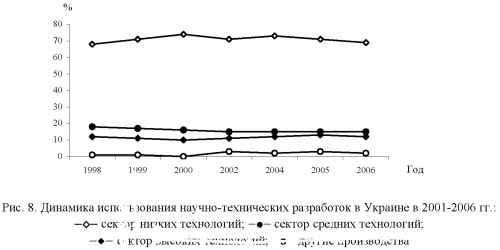

Опыт наиболее развитых стран показывает, что технологическая конкурентоспособность достигается благодаря ряду условий, среди которых можно выделить следующие: накопленный научно-технический потенциал; институциональные стимулы инновационных процессов; наличие крупных наукоемких компаний. Так, главная особенность научно-технологического потенциала как фактора долгосрочной конкурентоспособности состоит в том, что его создание и накопление («задел») требует десятки лет, в частности, наработок в сфере НИОКР, что содействует созданию новых видов технологий, а на их основе - отраслей. Динамика использования научно-технических разработок в Украине (рис. 8) свидетельствует о небольших масштабах освоения технологий, что является отрицательным фактором.

В Украине, несмотря на определенное оживление в развитии инвестиционной сферы, постоянно наблюдается старение основных фондов - уровень их износа в среднем превысил в 2006 г. критическую границу 50%. Так, высокую степень износа (больше, чем в целом по экономике), имеют следующие виды экономической деятельности: обрабатывающая промышленность, образование, транспорт и связь - т.е. сферы инвестиционного направления (табл. 10), что свидетельствует о неэффективном влиянии фактора обновления основных средств на развитие технологичности и ин-новационности промышленного производства.

Таблица 10

Степень износа основных средств по видам экономической деятельности, %*

| Виды экономической деятельности |

2000 г. |

2002 г. |

2005 г. |

2006 г. |

| Всего |

43, 7 |

47, 3 |

49, 0 |

51, 5 |

| Сельское и лесное хозяйства |

47, 3 |

49, 3 |

52, 2 |

48, 2 |

| Рыбное хозяйство |

56, 2 |

58, 2 |

55, 9 |

59, 4 |

| Промышленность, всего |

48, 8 |

54, 5 |

57, 9 |

58, 6 |

| добывающая |

41, 8 |

45, 5 |

49, 6 |

49, 9 |

| обрабатывающая |

52, 0 |

55, 4 |

59, 2 |

60, 0 |

| производство электроэнергии, газа и воды |

46, 6 |

58, 7 |

60, 6 |

60, 9 |

| Строительство |

49, 2 |

59, 3 |

45, 1 |

40, 8 |

| Оптовая и розничная торговля, услуги по ремонту |

38, 8 |

35, 3 |

31, 9 |

29, 8 |

| Отели и рестораны |

36, 0 |

35, 7 |

31, 6 |

37, 7 |

| Транспорт и связь |

50, 5 |

49, 8 |

48, 5 |

60, 4 |

| Финансовая деятельность |

23, 1 |

22, 2 |

29, 6 |

26, 7 |

| Операции с недвижимостью |

30, 1 |

34, 1 |

38, 3 |

40, 9 |

| Государственное управление |

47, 0 |

31, 4 |

42, 2 |

40, 8 |

| Образование |

40, 5 |

56, 6 |

59, 7 |

61, 6 |

| Здравоохранение и социальная помощь |

37, 8 |

49, 1 |

47, 4 |

45, 7 |

| Коллективные, общественные и личные услуги |

45, 5 |

48, 4 |

46, 6 |

45, 8 |

* Составлено по данным: Основные средства Украины. 2006. Стат. сб. Киев: Государственный комитет статистики Украины, 2007. С. 23._

Основные черты состояния и уровня развития современного высокотехнологичного сектора Украины характеризуются следующими особенностями.

1. Низкая инновационная активность промышленного производства. Разработку и реализацию инноваций в 2007 г. осуществляли всего 11, 5% предприятий, тогда как в США — приблизительно 30%. На приобретение новых технологий приходилось лишь 3% всех средств, что расходуются на инновации. В 2007 г. удельный вес обьема инновационной продукции в общем объеме реализованной продукции даже инновационно активных промышленных предприятий составил всего 6, 7%.

2. Внутренний спрос на продукцию высокотехнологичного комплекса остается низким вследствие высокой конкурентоспособности зарубежных товаров, для которых украинский рынок наукоемких товаров остается открытым. Возрастание доли экспорта в производстве наукоемкой продукции состоялось за счет значительного сокращения, а зачастую и потери внутреннего рынка. Внешняя торговля наукоемкой продукцией в Украине становится не средством активного развития экономики, а возможностью выживания, сохранения накопленного научно-технического и производственного потенциала.

3. Большинство предприятий промышленности, в том числе и высокотехнологичного комплекса, отдают предпочтение закупке готового оборудования, а не использованию НИОКР для усовершенствования действующего производства и др. В частности, доля принципиально новых разработок в затратах на технологические инновации составляет приблизительно 12%, тогда как в странах ОЕСР - не менее 33%.

4. В высокотехнологичном комплексе не завершена корпоратизация, т. е. формирование крупных научно-производственных структур, экономически стойких, способных к формированию факторов саморазвития и к осуществлению всего воспроизводственного цикла.

5. Для современной структуры высокотехнологичного комплекса Украины характерны диспропорции, слабая развитость или полное отсутствие многих элементов. Эти диспропорции сформировались в ходе экономической трансформации, вследствие нехватки инвестиционных ресурсов и просчетов в проведении экономических реформ. До настоящего времени не создан новый формат национальной инновационной системы, особенно не развит ее инфраструктурный блок, в котором практически отсутствует национальная система венчурного инвестирования, слабо используются инновационные инвестиции.

6. На сегодняшний день в Украине усиливается диспаритет в торговле высокотехнологичной продукцией. Если в 2000 г. соотношение экспорта высокотехнологичной продукции к ее импорту составляло 0, 53%, то в 2007 г. оно уменьшилось до 0, 23%. В странах с низким уровнем инвестиционно-инновационного развития соответствующее соотношение составляет 0, 39%, со средним - 0, 78%, с высоким - 1, 04%.

Таким образом, инновационно-технологическое состояние Украины и России имеет общие тенденции и закономерности, которые отражают их отставание как от ведущих стран мира, так и от стран Центрально-Восточной Европы (ЦВЕ) по показателям инновационной активности предприятий, технологическому уровню производства, технологической восприимчивости и др. Одна из причин такого состояния - неиспользованный организационно-ресурсный потенциал научно-технологической кооперации РФ и Украины, который раньше определял промышленную мощь страны, но в силу объективных и субъективных причин частично утратил свою роль фактора обеспечения технологического развития экономики.

Необходимы научно обоснованные разработки прогнозных проектов взаимодействия науки, промышленности (бизнеса) и государства между РФ и Украиной, которые могут быть составными элементами государственных технологических прогнозов развития экономики с учетом кооперационных связей, что позволит принимать обоснованные стратегические решения при формировании экономической и инновационной политики как отдельного государства, так и в рамках межгосударственного сотрудничества. Актуальными могут быть также прогнозные предложения относительно формирования технологических кластеров в рамках кооперации наукоемкого сектора производства РФ и Украины, реализация которых позволит внедрить новые формы и механизмы управления высокотехнологичными системами.

Поэтому актуальной является задача разработки и внедрения методического инструментария управления инновационно-технологическим развитием на уровне корпоративных структур обеих стран, что будет способствовать внедрению современных методов организации их деятельности, включая формирование инновационной стратегии.

В целом создание механизма двусторонних отношений будет оказывать содействие усилению влияния технологического прогнозирования как метода стратегического управления национальной экономикой. Использование этих возможностей открывает еще один путь для реализации научно-технологического потенциала, способного учитывать технологические приоритеты мирового уровня. В связи с этим необходимо осуществление экспериментальных исследований по установлению заинтересованных участников прогнозных проектов, сбор информации для оценки текущего состояния научно-технологического сотрудничества России и Украины на уровне предприятий. Последующая систематизация и обработка полученных данных позволит подготовить предложения по формированию механизмов содействия развитию взаимоотношений в области производственной кооперации, включая разработку предложений для их рассмотрения и принятия на межправительственном уровне.

Список литературы

1. Внешняя торговля Украины. Стат. сб. Киев, 2007.

2. Либман А.М., Хейфец Б.А. Экспансия российского капитала в страны СНГ. М.: ЗАО «Издательство «Экономика», 2006.

3. Статистический ежегодник Украины за 2006 год. Киев, 2007.

4. Корпоративные структуры в национальной инновационной системе Украины /Под ред. Л.И. Федуловой. Киев: Изд-во УкрИНТЭИ, 2007.

5. Новая карта мира по Джеффри Саксу // Зеркало недели. 2000. № 300, 15 июля.

6. Globalization Index 2007. htpp://www.foreignpolicy.com

7. Foreign Policy. Monetary Fund. World Economic Outlook Database. April, 2007.

8. Пресс-коммюникеВОИС. WIPO/PR/2007/476. Женева, 15-02-2007.

9. Закиянов Д. Рынок ИТ-услуг растет на 9% в год //ЕКСПЕРТ. 2007. № 163 (696).

10. Научная и инновационная деятельность в Украине в 2007 году. Стат. сб. Киев: Госкомстат Украины, 2007.

11. Научная и инновационная деятельность в Украине в 2007 году. Киев: Госкомстат Украины, 2008.

12. Годовой отчет 2007 года. Официальное издание Государственного Департамента интеллектуальной собственности Украины. http/www.sdip.gov.ua

13. Towards a European Research Area // Science, Technology and Innovation — Key Figures 2005. European Commission, 2005.

14. Научная и инновационная деятельность в Украине в 2005 году. Стат. сб. Киев: Госкомстат Украины, 2006.

|