Контрольная работа

Дисциплина: “Управленческий анализ в отраслях”

На тему: “Анализ издержек обращения торгового

предприятия”

Содержание

Введение

1. Издержки, как качественный показатель хозяйственной деятельности предприятия

2. Система показателей издержек обращения

3. Факторы, влияющие на сумму и уровень издержек обращения

Задача 1

Задача 2

Список используемой литературы

Введение

предприятие издержка показатель

Издержки обращения – это текущие расходы, связанные с движением товаров от производства до потребителя. Издержками обращения называют выраженные в денежной форме затраты живого и овеществленного труда по планомерному доведению и реализации товаров потребителям. Они включают расходы на оплату труда работников торговли, транспортирование, хранение, упаковку, подсортировку и подготовку товаров к продаже, а также расходы на организацию закупки и реализации, на управление торговлей, ведение учета и контроля за выполнением планов торгово-финансовой деятельности.

Экономический анализ издержек обращения позволяет выявить возможности более эффективного использования материальных, трудовых, денежных ресурсов и тем самым повысить эффективность торговой деятельности для укрепления конкурентоспособности.

Подходы к проведению анализа издержек определяются учетной политикой. При этом задачи проведения анализа практически одинаковы, но глубина анализа, количество рассчитываемых показателей различаются.

При анализе издержек обращения необходимо:

- использовать информацию об издержках обращения данной организации и организаций конкурентов;

- учитывать изменение факторов внутренней и внешней среды, влияющих на затраты.

Изучение издержек обращения в сфере торговли в современных условиях хозяйствования имеет большое практическое значение. Эта проблема приобретает особую актуальность, так как результаты работы каждого предприятия, его конкурентоспособность находятся во все большей зависимости от уровня затрат.

Правильная организация учета издержек обращения дает возможность выявить резервы их снижения. Учет позволяет своевременно отражать затраты и контролировать ход выполнения плана по издержкам обращения, расходования материальных, трудовых и финансовых ресурсов. Чтобы усилить контроль за издержками обращения торгового предприятия необходимо проанализировать каждую статью издержек обращения. Такой анализ помогает полнее вскрыть резервы сокращения издержек обращения, способствует более эффективному использованию всех видов ресурсов, труда, основных фондов, топлива, энергии и материалов. Совершенствование учета издержек обращения ведет к более правильному отражению и в свою очередь отысканию дополнительных резервов их сокращения.

Реклама

Расходами признаются обоснованные и документально подтвержденные затраты, осуществленные налогоплательщиком. Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме. Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством РФ. Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода. Все расходы включаются в стоимость активов и относятся на счет прибылей и убытков.

В соответствии с ПБУ10/99 «Расходы организации» расходы организации в зависимости от их характера, условий осуществления и направлений деятельности организаций подразделяются на:

1) Расходы по обычным видам деятельности.

2) Операционные расходы.

3) Внереализационные расходы.

Расходами по обычным видам деятельности являются расходы, связанные с изготовлением продукции и продажей продукции, приобретением и продажей товаров. Такими расходами также считаются расходы, осуществление которых связано с выполнением работ, оказанием услуг.

Расходы, связанные с производством и реализацией, включают в себя:

- расходы, связанные с изготовлением, хранением и доставкой товаров, выполнением работ, оказанием услуг, приобретением и (или) реализацией товаров (работ, услуг, имущественных прав);

- расходы на содержание и эксплуатацию, ремонт и техническое обслуживание основных средств и иного имущества, а также на поддержание их в исправном состоянии;

- расходы на освоение природных ресурсов;

- расходы на научные исследования и опытно-конструкторские разработки;

- расходы на обязательное и добровольное страхование;

- прочие расходы, связанные с производством и (или) реализацией.

Расходы, связанные с производством и реализацией, подразделяются:

- материальные расходы;

- расходы на оплату труда;

- отчисления на социальные нужды;

Реклама

- суммы начисленной амортизации;

- прочие расходы.

К материальным расходам относятся следующие расходы:

- на приобретение сырья и (или) материалов, используемых в производстве товаров и (или) образующих их основу либо являющихся необходимым компонентом при производстве товаров;

- на приобретение материалов, используемых: для упаковки и иной подготовки, произведенных и (или) реализуемых товаров (включая предпродажную подготовку), и на другие производственные и хозяйственные нужды;

- на приобретение инструментов, приспособлений, инвентаря, приборов, лабораторного оборудования, спецодежды и другого имущества, не являющихся амортизируемым имуществом;

- на приобретение комплектующих изделий, подтверждающихся монтажу, и (или) полуфабрикатов, подвергающихся дополнительной обработке;

- на приобретение работ и услуг производственного характера, выполняемых сторонними организациями, а также на выполнение этих работ структурными подразделениями;

- связанные с содержанием и эксплуатацией основных средств и иного имущества природоохранного назначения.

В расходы на оплату труда включаются любые начисления работникам в денежной и (или) натуральной формах, стимулирующие начисления и надбавки, компенсационные начисления, связанные с режимом работы или условиями труда, премии и единовременные поощрительные начисления, расходы, связанные с содержанием этих работников, предусмотренные нормами законодательства РФ, трудовыми договорами (контрактами) и (или) коллективными договорами.

Отчисления на социальные нужды осуществляются по определенным нормативам от фонда оплаты труда: ПФ, ФСС, ФОМС. Величина этих нормативом устанавливается в законодательном порядке.

По элементу «Суммы начисленной амортизации» отражаются суммы амортизационных отчислений, начисленные по амортизируемому имуществу. К амортизируемому имуществу относится имущество, результаты интеллектуальной деятельности и другие объекты интеллектуальной собственности, которые находятся у предприятия на праве собственности и используются им для извлечения дохода, стоимость которых погашается путем начисления амортизации. Амортизируемым имуществом признается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 10 000 рублей. Объектами амортизируемого имущества на предприятии признаются основные средства и нематериальные активы. Сумма начисленных амортизационных отчислений по указанному имуществу определяется исходя из их стоимости, срока полезного использования и способа начислений амортизационных отчислений.

К прочим расходам, связанным с производством и реализацией продукции, относятся следующие:

- суммы налогов и сборов, начисленные в соответствии с законодательством Российской Федерации;

- арендные (лизинговые) платежи за арендуемое (принятое в лизинг) имущество;

- расходы на командировки;

- расходы на содержание служебного автотранспорта;

- расходы на оплату консультационных, информационных и юридических услуг;

- представительские расходы;

- расходы на рекламу;

- расходы на почтовые, телеграфные, телефонные услуги и другие

К операционным расходам относятся:

- расходы, связанные с предоставлением за плату во временное пользование активов организации;

- расходы, связанные с участием в уставных капиталах др. организаций;

- расходы, связанные с продажей, выбытием и прочим списанием основных фондов и иных активов, отличных от денежных средств, товаров;

- проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов);

- расходы, связанные с оплатой услуг, оказываемых кредитными организациями;

- отчисления в оценочные резервы;

- прочие операционные расходы.

К внереализационным расходам относятся:

- штрафы, пени, неустойки за нарушение условий договора;

- возмещение причиненных организацией убытков;

- убытки прошлых лет, признанные в отчетном году;

- суммы дебиторской задолженности, по которой истек срок исковой давности, других долгов, нереальных для взыскания;

- курсовые разницы;

- сумма уценки активов;

- перечисление средств, связанных с благотворительной деятельностью;

- расходы на осуществление спортивных мероприятий культурно-просветительского характера и иных аналогичных мероприятий;

- прочие внереализационные расходы.

Расходы организации в соответствии с главой 25 Налогового Кодекса РФ в зависимости от характера, условий осуществления и направлений деятельности организации подразделяются на расходы, связанные с производством и реализацией, и внереализационные расходы.

Особое значение для торговых организаций имеет изучение расходов на продажу (издержек обращения). Издержки обращения являются сложной экономической категорией, которая в стоимостной форме выражает затраты трудовых, материальных и финансовых ресурсов на осуществление хозяйственной деятельности торговых предприятий.

Все расходы торговых предприятий в зависимости от экономического содержания затрачиваемых ресурсов делят на пять элементов и по конкретным видам затрат выделяют отдельные статьи расходов на продажу.

Целью расходования средств, использования различных ресурсов является достижение высоких конечных результатов – определенного объема продаж и необходимой прибыли. Поэтому очень важно постоянно учитывать зависимость издержек обращения от объема продаж. По этому признаку все расходы на продажу делят на две группы: постоянные и переменные.

Постоянные расходы на продажу представляют собой статьи затрат, которые в каждый данный момент не зависят непосредственно от величины и структуры объема продаж. К ним относятся: расходы на аренду торговых единиц; амортизация основных фондов; износ малоценных и быстроизнашивающихся предметов; оплата труда работников по окладам или тарифным ставкам, на ремонт основных средств, на содержание зданий, сооружений, помещений и инвентаря и др. Эти издержки обращения являются постоянными только в коротком периоде деятельности. Средние постоянные расходы (сумма постоянных расходов в расчете на 1 ед. объема продаж, например, на 100 руб.) по мере роста объема продаж имеют тенденцию к снижению.

К остаточным расходам относится та часть постоянных затрат, которые имеют место на предприятии в период прекращения его деятельности по реализации товаров. К стартовым же издержкам обращения также относится часть постоянных расходов, которые возникли в связи с возобновлением торговой деятельности предприятия.

Перед торговыми предприятиями стоит задача обеспечить снижение величины постоянных расходов. Поэтому очень важно последовательно добиваться увеличения объема продаж, с тем, чтобы полностью загрузить мощности (торговые площади) и тем самым минимизировать постоянные затраты.

Переменными называются издержки обращения, величина которых находится в непосредственной зависимости от объема и структуры продаж. К таким издержкам обращения относятся: на перевозку товаров; затраты по упаковке и подработке товаров; расходы на рекламу; на представительские расходы; затраты по оплате процентов за пользование займами; расходы на оплату труда работников по сдельным расценкам и др. Сущность этих расходов можно выразить и так: к переменным относятся расходы, связанные с использованием производственных факторов, величина которых определяется изменениями объема реализации товаров (услуг).

Характер зависимости переменных расходов от объема продаж имеет различную степень эластичности. В тех случаях, когда переменные расходы на продажу изменяются в одинаковых пропорциях с объемом оборота торговли, их называют пропорциональными расходами на продажу. Большая часть переменных расходов на продажу, при нормальных условиях хозяйствования, изменяется в одинаковом направлении с изменениями объема оборота торговли, их называют депрессивные.

Расходы, которые изменяются в относительно большей пропорции по сравнению с оборотом торгового предприятия, получили название прогрессивных переменных издержек обращения.

Постоянные и переменные расходы составляют общую величину издержек обращения. Выделение в составе издержек обращения постоянных и переменных их видов является одним из основных принципов классификации, который позволяет обеспечить эффективное управление ими.

На практике перед предприятиями возникает вопрос об оценке эффективности процессов расширения или сокращения торговой деятельности. При его решении важно уметь рассчитать величину прироста расходов в связи с расширением экономической деятельности или сокращения расходов при ее уменьшении. Указанные виды расходов называются предельными. Предельные расходы представляют собой изменения величины общих расходов, происшедшие в результате изменения объема продаж на одну единицу.

Предприятия определенное внимание должны уделять изучению структуры издержек обращения (доли постоянных и переменных расходов).

Издержки обращения характеризуют величину потребленных ресурсов. Они представляют собой перенесенную в процессе осуществления хозяйственной деятельности часть стоимости основных фондов, расходы, связанные с использованием оборотных средств и на использование рабочей силы.

Исходя из характера общественного труда и содержания экономических процессов в сфере обращения все расходы очень часто делят на две группы: дополнительные и чистые. Деление расходов на продажу на дополнительные и чистые позволяет правильно определить границы материального производства, глубже исследовать процессы, происходящие в сфере обращения, и совершенствовать на этой основе управление ими, определять резервы по экономии средств и повышению эффективности функционирования торговой отрасли и экономики страны в целом.

К дополнительным относят затраты, связанные с движением потребительной стоимости, продолжением процессов производства в сфере обращения. Эти затраты являются дополнительными по отношению к сфере обращения и в общественно необходимых размерах включаются в стоимость товара. При наличии нерациональных расходов их величина также включается в состав расходов.

Другая группа расходов связана со сменой форм стоимости и включает расходы по учету, на рекламу, затраты, связанные с кассовыми операциями, и другие эти расходы относят к чистым, вытекающим из сущности сферы обращения. Они не увеличивают стоимости товаров и возмещаются за счет чистого дохода, создаваемого в сфере материального производства и производительного труда в сфере обращения.

Большое значение имеет распределение затрат по видам с точки зрения причин, повлекших эти затраты. С этих позиций их можно классифицировать по следующим группам: затраты на маркетинговые исследования и закупку товаров; общепроизводственные и административные затраты; затраты на сырье и материалы; затраты на энергию; затраты на персонал.

В отдельных случаях при группировке затрат выделяют амортизационные отчисления, затраты на риск, отчисления (различные налоги, страховка и т.п.) Имеются и другие признаки деления издержек обращения по группам: на оперативные и расходы на содержание аппарата управления, прямые и косвенные и др.

Действующая в настоящее время на предприятиях оптовой, розничной торговли и общественного питания номенклатура статей издержек обращения определена Методическими рекомендациями по бухгалтерскому учету затрат, включаемых в издержки обращения и производства, и финансовых результатов на предприятиях торговли, утвержденных Комитетом по торговле и общественного питания РФ от 25.04.1995 г. № 1-550/32-2 и включает следующие статьи издержек обращения:

1. Транспортные расходы (оплата транспортных услуг организаций за перевозки, погрузке в транспортные средства и выгрузке из них; экспедиционных и других услуг; стоимость материалов, израсходованных на оборудование транспортных средств, их утепление; плату за временное хранение грузов в пределах нормативных сроков в соответствии с заключенными Договорами; за обслуживание подъездных путей и складов не общего пользования, включая плату железным дорогам согласно заключенным с ними договорам).

2. Расходы на оплату труда (затраты на оплату труда основного торгово-производственного персонала предприятия с учетом премий, стимулирующих и компенсационных выплат, затраты по оплате труда работников не списочного состава, занятых в основной деятельности).

3. Отчисления на социальные нужды.

4. Расходы на аренду и содержание зданий, сооружений, помещений, оборудования и инвентаря (платежи за текущую аренду, коммунальные услуги, электроэнергию, обслуживание и содержание в чистоте помещений, уборку примыкающих к ним участков территории и др.).

5. Амортизация основных средств (амортизационные отчисления на полное восстановление собственных и арендованных производственных средств).

6. Расходы на ремонт основных средств (проведение всех видов ремонта основных производственных средств, в том числе и арендованных).

7. Износ санитарной и специальной одежды столового белья, посуды, приборов, других МБП (затраты по использованию МБП, расходы по стирке и починки столового белья, санитарной и спальной одежды, обуви и др.).

8. Расходы на топливо, газ, электроэнергию для производственных нужд (стоимость различных видов топлива, израсходованных на технологические и иные производственные нужды).

9. расходы на хранение, подработку, подсортировку и упаковку.

10. расходы на рекламу (расходы на разработку, издание и распространение рекламных изделий, этикеток, упаковки, образцов выпускаемой продукции; на рекламные мероприятия через СМИ; участие в выставках, ярмарках; на оформление витрин, выставок-продаж и на проведение других рекламных мероприятий, связанных с деятельностью предприятия).

11. затраты по оплате процентов за пользование займом (платежи по процентам за кредиты банков, затраты по оплате процентов по кредитам поставщиков товаров, а также другие расходы по оплате процентов за пользование займами в порядке, установленном законодательством).

12. расходы на тару (амортизация (износ) тары, расходы по ремонту и естественному износу, стоимость тары в результате ее естественного износа, разница между приемными и сдаточными ценами на тару).

13. прочие расходы (представительские и командировочные расходы, а также расходы будущих периодов).

Расходы на рекламу, по оплате процентов за пользование займом и отдельные элементы прочих затрат относятся к нормируемым расходам. Также в торговых предприятиях нормируется естественная убыль при перевозке, хранении и продаже товаров и потери, которые неизбежны и обусловлены свойствами товаров и тары, особенностями их продажи.

К представительским расходам относятся: затраты по приему и обслуживанию представителей других предприятий включая иностранных, участвующих в переговорах с целью устранения или поддержания взаимовыгодного сотрудничеств также участников, прибывших на заседания совета (правления) или другого аналогичного органа предприятия, в том числе расходы, связанные с проведением официального приема.

Расходы на командировки списываются на издержки обращения в тех случаях, когда они связаны с хозяйственной деятельностью. К указанным расходам относят проезд к месту назначения и обратно, наем жилого помещения, суточные за время нахождения в командировке.

Расходы торгового предприятия, произведенные в отчетном периоде, но относящиеся к следующим (последующим) периодам, отражаются в издержках обращения как расходы будущих периодов. В указанную статью затрат включается арендная плата за аренду отдельных объектов основных фондов при предварительном перечислении, расходы по подписке на периодические издания для служебного пользования, расходы на рекламу и подготовку кадров, уплаченные вперед.

Система потребительской кооперации является много отраслевой и осуществляет торговую, производственную, заготовительную деятельность, общественное питание. Следовательно, она имеет свои особенности учета затрат. В связи с этим были разработаны и утверждены Центросоюзом РФ от 6 июня 1995 года и согласованы с Минфином РФ от 13 июня 1995 года Методические рекомендации по бухгалтерскому учету затрат включаемых в издержки обращения и производства, и финансовых результатов на предприятиях потребительской кооперации. Данные методические рекомендации определяют единую учетную номенклатуру статей издержек обращения и порядок формирования финансовых результатов для организаций потребительской кооперации.

Издержки обращения в организациях потребительской кооперации учитываются раздельно по каждому виду деятельности.

Согласно указанному нормативному акту к издержкам обращения в бухгалтерском учете относят:

- в торговых организациях – расходы, связанные с покупкой, транспортировкой, хранением, подработкой, подсортировкой, упаковкой, рекламой и реализацией товаров;

- в организациях общественного питания – расходы, связанные с покупкой, транспортировкой, хранением продуктов, производством собственной продукции (кроме затрат сырья, стоимость которого учитывается обособлено от издержек обращения), рекламой, продажей изделий собственного производства и покупных товаров, а также с организацией их потребления;

- в заготовительных организациях – расходы, связанные с закупкой сельскохозяйственной продукции и сырья, их переработкой, транспортировкой, хранением, подработкой, подсортировкой, упаковкой, реализацией.

Таким образом, в издержки обращения включаются затраты, связанные с основной хозяйственной деятельностью торгового предприятия. Не учитываются в составе издержек обращения затраты непроизводственного и капитального характера, некоторые из которых должны производиться за счет прибыли торгового предприятия, а вторые включаются в издержки обращения через амортизационные отчисления.

Важным инструментом управления текущими затратами торгового предприятия является система показателей издержек обращения, которая позволяет оценить издержки в процессе экономического анализа.

Анализ издержек обращения рассматривается как один из основных элементов анализа финансовых результатов торгового предприятия. Необходимым условием получения прибыли является определенная степень развития предприятия, при которой обеспечивается повышение выручки от реализации над текущими затратами. На этом этапе отчетливо прослеживается взаимосвязь между текущими затратами, выручкой от реализации и прибылью.

Основной целью анализа издержек обращения, как основного элемента текущих затрат торгового предприятия, является определение комплекса показателей, которые позволят оценить роль издержек обращения в системе формирования финансовых результатов торгового предприятия.

Для принятия управленческих решений по поводу закупки и сбыта товаров, финансов, инвестиций, необходима постоянная деловая осведомленность, аналитическое прочтение исходных данных в зависимости от цели анализа.

Основным методом экономического анализа издержек обращения является дедуктивный метод, т.е. от общих показателей к оценке факторов их формирующих.

Борьба за рациональное использование материальных трудовых и финансовых ресурсов в сфере товарного обращения требует правильной постановки учета, контроля и анализа. Этим определяются задачи анализа текущих затрат в торговле. В современных условиях основными задачами анализа издержек обращения являются:

- анализ выполнения сметы издержек обращения в отчетном периоде;

- изучение тенденций изменения издержек обращения за анализируемый период;

- определение основных факторов, оказывающих влияние на сумму и уровень издержек обращения, оценка степени их воздействия;

- изыскание резервов экономии ресурсов предприятия при одновременном улучшении качественных показателей его деятельности;

- выявление нерациональных расходов и потерь, разработка мер, направленных на их ликвидацию.

Информационное обеспечение анализа издержек обращения связано, прежде всего, с бухгалтерской отчетностью. В годовой и квартальной отчетности организаций потребительской кооперации, осуществляющих торговую деятельность, предусмотрен «Отчет об издержках обращения». В данном отчете отражаются абсолютные величины издержек обращения по основным статьям и в целом по организации.

Таким образом, управление текущими затратами торгового предприятия требует наличия широкого круга информации, определенным образом обработанной и обобщенной. Исходя из этого, система показателей текущих затрат рассматривается как инструмент, посредством которого можно выявлять тенденции их изменения.

Под системой показателей издержек обращения понимается упорядоченное множество взаимосвязанных и взаимосогласованных показателей.

В экономической работе применяется множество показателей издержек обращения, каждый из которых несет свою информационно-аналитическую нагрузку. Но ни один из них не может в полной мере отразить все аспекты управления ими. Именно в этой связи в экономической работе необходима система показателей издержек обращения.

Среди важнейших показателей выделяются следующие группы:

- Абсолютные показатели.

- Относительные показатели.

- Структурные показатели.

- Предельные показатели.

- Индексные показатели.

Издержки обращения могут быть выражены как абсолютной суммой, так и относительным показателем – уровнем издержек обращения, выраженным в процентах к обороту розничной торговли.

Абсолютный показатель издержек обращения характеризует общую сумму расходов предприятия за определенный период. К абсолютным показателям относятся сумма издержек обращения, себестоимость торговой деятельности (СТД), которые рассчитываются по формулам:

И=Ипост.

+Ипер.

(1)

где: И – сумма издержек обращения, руб.

Ипост.

– сумма постоянных издержек обращения, руб.

Ипер.

– сумма переменных издержек обращения, руб.

И=МЗ+ФЗП (2)

где: МЗ – материальные затраты, руб.

ФЗП – затраты на оплату труда, руб.

СТД=Зт

+И (3)

где: Зт

– затраты на покупку товаров, руб.

Однако этот показатель не дает представления о результате, полученном на каждый рубль затрат, т.е. об эффективности произведенных расходов.

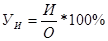

Уровень издержек обращения (УИ

) характеризует издержкоемкость осуществления торговой деятельности.

(4) (4)

Он рассчитывается как на весь объем деятельности предприятия, так и по отдельным товарным группам. Также рассчитывается уровень постоянных (Упост.

) и переменных (Упер.

) издержек обращения, уровень затратности основных фондов (УИоф

), оборотных средств (УИос

), труда (УИфзп

) и ресурсов в совокупности (УИр

). Уровень издержек обращения значительно колеблется по регионам и типам торговых предприятий, что обусловлено особенностями покупательной способности населения, развития производства товаров, транспортных коммуникаций, условиями товароснабжения торговой сети, объемом и структурой оборота розничной торговли.

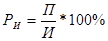

Для характеристики результативности затрат и их эффективности применяется показатель рентабельность издержек обращения (РИ

).

(5) (5)

Экономический смысл показателя издержкоотдачи заключается в том, что он характеризует объем деятельности, полученного на 100 рублей произведенных затрат. Рентабельность издержек обращения показывает сумму прибыли, полученную на 100 рублей произведенных затрат.

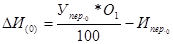

Уровень издержек обращения должен соответствовать их оптимальному размеру и структуре. Не всегда снижение суммы издержек обращения ведет к положительному результату. Для оценки абсолютного прироста суммы издержек обращения используется формула:

(6) (6)

где: ∆И – сумма абсолютной экономии издержек обращения, руб.

И1

, И0

– сумма издержек обращения отчетного и базисного года, руб.

Расчет абсолютной суммы издержек обращения должен быть дополнен расчетом относительной экономии (перерасхода). Для определения относительного отклонения следует скорректировать базисное значение издержек обращения на оборот розничной торговли отчетного года.

Сумма относительной экономии (перерасхода) издержек обращения представляет собой разницу между издержками отчетного года и базисными издержками, скорректированными на фактический объем оборота. Но исходя из того, что издержки обращения в своем составе неоднородны и представляют совокупность постоянных и переменных издержек, следует учитывать их условное деление.

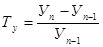

Используя метод сравнения, издержки обращения за анализируемый год следует сопоставлять с данными за более длительный период, для того чтобы выяснить их динамику и установить темп изменения.

(7) (7)

где: Тпр.

– среднегодовой темп изменения суммы издержек обращения;

Иn

– сумма издержек обращения последнего года, руб.;

Иm

– сумма издержек обращения первого года, руб.;

n – количество лет в анализируемом периоде.

К структурным показателям относятся доля переменных (Дпер.

) и постоянных (Дпост.

) издержек в общей сумме издержек обращения, доля i-ой статьи расходов в общей сумме издержек обращения (Дi

) и доля издержек обращения в себестоимости торговой деятельности (ДИ

).

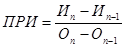

Предельные показатели определяются по формуле

(8) (8)

где: ПРИ – предельные издержки, руб./ед.;

Иn

– сумма издержек n-го периода, руб.;

Иn

-1

– сумма издержек предшествующего периода, руб.;

Оn

– оборот розничной торговли n-го периода, ед.;

On

-1

– оборот розничной торговли предшествующего периода, ед.

При проведении анализа издержек обращения определяются индексы суммы и уровня издержек обращения. Изменение суммы издержек обращения оценивается индексом суммы издержек (In

).

(9) (9)

Рост издержек обращения является экономически оправданным, когда он связан с повышением качества обслуживания, направлен на ускорение оборачиваемости товаров, совершенствование товародвижения и ведет к росту объема деятельности и увеличению доли рынка, завоеванной предприятием. Для оценки динамики издержек обращения целесообразно использовать индекс уровня издержек обращения (Iу

)

(10) (10)

где: Уn

– уровень издержек n-го периода, %;

Уn

-1

– уровень издержек предшествующего периода, %

В результате трансформации данного индекса в экономическом анализе и при прогнозировании издержек может быть использована мультипликативная модель динамики издержек обращения следующего вида.

IИ

=Iу

*IО

(11)

где: IО

– индекс роста оборота розничной торговли;

IИ

– индекс роста издержек обращения.

Стратегическая модель управления издержками, направленная на их оптимизацию, предусматривает необходимость обеспечения следующей пропорции в темпах роста прибыли, оборота розничной торговли и затрат.

IП

>IО

>IИ

(12)

где: IП

– индекс роста прибыли.

Только такое соотношение важнейших экономических показателей обеспечит снижение уровня издержек обращения и повышение эффективности их использования за счет увеличения их отдачи и прибыли на каждые 100 рублей затрат.

Также к индексным показателям издержек обращения относится темп изменения уровня издержек (Ту

), который определяется по формуле

(13) (13)

Таким образом, при анализе и планировании издержек торговым предприятием необходимо пользоваться показателями абсолютной суммы и уровня издержек обращения по общему уровню и отдельным статьям.

На издержки обращения оказывают влияние различные объективные и субъективные факторы. Все эти факторы взаимосвязаны и взаимообусловлены. Они действуют одновременно как в сторону снижения издержек, так и в сторону их повышения. При этом одни факторы являются специфическими и оказывают влияние на издержки обращения в отдельных подотраслях, торговых системах, звеньях товаропроводящей сети или на отдельные статьи издержек, другие же факторы являются общими и влияют на издержки обращения всех звеньев торговли, на все или многие статьи издержек обращения.

Из них наиболее значимыми являются:

- изменение объема, состава и структуры оборота розничной торговли;

- изменение тарифов и ставок за услуги сторонних организаций;

- изменение уровня розничных цен, цен на материальные ресурсы;

- изменение времени и скорости товарного обращения;

- изменение состава и эффективности использования материально-технической базы;

- изменение производительности труда работников.

Следовательно, на уровень издержек обращения влияют различные факторы: и не зависящие, и зависящие от деятельности предприятия.

К факторам, не зависящим от деятельности предприятия, относится в первую очередь фактор цен. Повышение или снижение розничных цен на товары соответственно влияет на абсолютную величину оборота розничной торговли, а, следовательно, и на относительный уровень издержек обращения. Изменения оптовых цен на хозяйственные материалы, тарифов на перевозки, арендных ставок, процентов за кредит и др. сопровождаются, как правило, изменением издержек обращения в целом и по статьям. На уровень издержек обращения влияют равномерность завоза товаров, выполнение договоров поставки и ряд других факторов внешнего характера.

К факторам, зависящим от предприятия, относятся факторы, обуславливаемые деятельностью самого предприятия. Рациональное использование выделенных основных и оборотных средств, изучение покупательского спроса и конъюнктуры рынка, соблюдение кредитной и финансовой дисциплины, повышение производительности труда, выбор форм обслуживания покупателей – все эти и некоторые другие факторы внутреннего порядка будут благоприятно влиять на величину издержек обращения.

Степень реагирования издержек на изменения объема деятельности может быть определена с помощью коэффициента эластичности издержек обращения от оборота розничной торговли (КЭ

). Однако при его использовании следует принимать во внимание систему дополнительных показателей, так как этот показатель не учитывает фактор неоднородности издержек обращения. В условиях высоких темпов инфляции, он может быть интерпретирован как степень реагирования затрат в целом на изменение суммы оборота розничной торговли.

(14) (14)

где:  – изменение издержек обращения, %; – изменение издержек обращения, %;

– изменение оборота розничной торговли, %. – изменение оборота розничной торговли, %.

При этом необходимо учитывать, что статьи и элементы затрат, взятые обособленно, зависят от оборота розничной торговли не одинаково. Так, для постоянных издержек этот коэффициент будет равен нулю. Следовательно, рост оборота розничной торговли может сопровождаться увеличением абсолютной величины не всех издержек обращения, а только переменной их части (уровень переменных издержек при этом не изменяется). Повышение суммы постоянных расходов изменением объема деятельности объяснять, естественно, нельзя.

Таким образом, рост оборота розничной торговли сопровождается увеличением абсолютной величины издержек обращения, однако их уровень будет снижаться; уменьшение оборота розничной торговли, хотя и сопровождается некоторым сокращением суммы издержек, их уровень повышается.

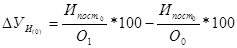

(15) (15)

где:  – изменение уровня издержек обращения под влиянием изменения оборота розничной торговли, процентных пунктов; – изменение уровня издержек обращения под влиянием изменения оборота розничной торговли, процентных пунктов;

– сумма условно-постоянных расходов базисно периода, руб.; – сумма условно-постоянных расходов базисно периода, руб.;

О1

, О0

– оборот розничной торговли отчетного и базисного периода соответственно, руб.;

Для определения влияния изменения оборота рознично торговли на сумму издержек обращения нужно пересчитать сумму переменных расходов базисного периода с учетом оборота розничной торговли отчетного периода.

(16) (16)

где:  – уровень условно-переменных издержек базисного периода, %; – уровень условно-переменных издержек базисного периода, %;

– сумма условно-переменных издержек базисного периода, руб. – сумма условно-переменных издержек базисного периода, руб.

Измерять зависимость уровня издержек обращения от объема деятельности рекомендуется и с использованием метода корреляционно-регрессионного анализа.

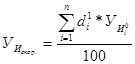

Весьма существенное влияние на издержки обращения оказывает структура оборота розничной торговли. На торговом предприятии изменение структуры оборота может влиять на издержки обращения как в сторону их снижения, так и в сторону повышения. Издержкоемкость различных товаров неодинакова, что обусловлено их физическими и экономическими свойствами, различиями в спросе и предложении. Эти различия сказываются на уровне цен конкретных товаров, (издержки обращения являются элементом торговой надбавки) и на среднем уровне издержек обращения (так как он зависит от структуры оборота). Однако в практике анализа влияние структуры оборота на издержки обращения не выявляется. Отсутствие возможности элиминировать и измерить влияние структуры оборота розничной торговли на уровень издержек обращения ведет к тому, что отчетный уровень расходов одного и того же предприятия даже за смежные периоды несопоставим.

Уровень издержек обращения отдельных товаров можно определить расчетным путем, распределяя все расходы на конкретные товары пропорционально структуре продажи. Однако эта методика достаточно спорна, так как возникает вопрос, что принимать за базу распределения физический объем товаров или их стоимость. Современный учет не имеет для реализации этой методики информационной базы.

Влияние структурных сдвигов оборота розничной торговли на уровень издержек обращения устанавливается с использованием метода цепной подстановки, способа разниц и процентных чисел. Вычисляют скорректированный уровень издержек обращения, проводят анализ методом цепной подстановки по следующей формуле.

(17) (17)

где:  – скорректированный уровень издержек обращения, %; – скорректированный уровень издержек обращения, %;

– отчетный удельный вес i-й товарной группы в обороте розничной торговле, %; – отчетный удельный вес i-й товарной группы в обороте розничной торговле, %;

– базисный уровень издержек обращения i-й товарной группы, %; – базисный уровень издержек обращения i-й товарной группы, %;

i – товарная группа, i=1,2, 3,..., n.

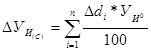

Применяя способ разниц, можно определить величину влияния структурных сдвигов на приращение уровня издержек обращения.

(18) (18)

где:  – изменение уровня издержек обращения под влиянием изменения структуры оборота розничной торговли, %; – изменение уровня издержек обращения под влиянием изменения структуры оборота розничной торговли, %;

– изменение удельного веса i-й товарной группы в обороте розничной торговли, %. – изменение удельного веса i-й товарной группы в обороте розничной торговли, %.

Для сопоставимости данных в ходе анализа необходимо выявить влияние изменения различных цен на товары. Изменение розничных цен влияет, прежде всего, на изменение уровня издержек обращения. Изменение розничных цен на сумму затрат по некоторым статьями издержек обращения не оказывает влияния, но их уровень снижается с ростом цен. Этот вывод относится к тем расходам, сумма которых не находится в непосредственной зависимости от изменения оборота розничной торговли (условно-постоянные), а также к расходам на перевозку, подработку и фасовку товаров, на тару.

При расчете влияния изменения розничных цен следует также учесть, что некоторые статьи издержек обращения зависят только от суммы оборота розничной торговли, а не от его физического объема. К ним относят отчисления в фонд подготовки кадров, расходы по кредиту, страхованию. При изменении розничных цен изменяется в одном направлении, как оборот розничной торговли, так и сумма этих статей издержек обращения, поэтому остается неизменным их уровень.

При анализе динамики пересчет уровня издержек обращения отчетного года к обороту в сопоставимых ценах производят по тем статьям, абсолютная сумма которых не зависит от изменения розничных цен.

(19) (19)

где:  – изменение уровня издержек обращения под влияние изменения цен, %; – изменение уровня издержек обращения под влияние изменения цен, %;

– сумма независимых от изменения розничных цен издержек обращения отчетного года, руб.; – сумма независимых от изменения розничных цен издержек обращения отчетного года, руб.;

– оборот розничной торговли в сопоставимых ценах, руб. – оборот розничной торговли в сопоставимых ценах, руб.

Помимо вышерассмотренных факторов, на уровень издержек обращения предприятия влияет ряд других факторов.

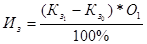

Ускорение оборачиваемости товаров оказывает влияние на статьи издержек обращения, связанные с формированием и хранением товарных запасов. Изменение оборачиваемости товаров оказывает двоякое действие на издержки обращения: замедление оборачиваемости вызывает увеличение издержек, а ускорение – их уменьшение. Так, ускорение оборачиваемости на один день приведет к высвобождению средств в размере однодневного оборота, к сокращению на эту сумму потребности в кредите и вследствие этого к экономии затрат по оплате процентов за пользование займом.

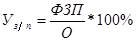

Изменение производительности труда влияет на объем деятельности и через него на уровень издержек обращения. Затраты на оплату труда в организациях потребительской кооперации занимают среди всех издержек обращения основное место. Если при этом рост производительности труда опережает рост средней заработной платы, то обеспечивается относительная экономия затрат на оплату труда. Снижение этих расходов их экономное использование является значительным резерве снижения уровня расходов на оплату труда, а значит, и общего уровня издержек обращения.

, (20) , (20)

где: Уз/п

– уровень расходов на оплату труда, %;

ФЗП – фонд заработной платы, руб.;

О – оборот розничной торговли, руб.

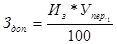

Снижение расходов на оплату труда достигается при выполнении следующих условий.

ТпрО

>Тпрфзп

, (21)

Тпрпт

>ТпрЗ/п

, (22)

где: ТпрО

– темп прироста оборота розничной торговли, %;

Тпрфзп

– темп прироста фонда заработной платы, %;

Тпрпт

– темп прироста производительности труда, %;

ТпрЗ/п

– темп прироста средней заработной платы, %.

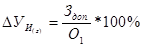

Рационализация товародвижения является важным фактором снижения уровня издержек обращения. Сокращение звенности движения товаров, доставка товаров непосредственно в розничную торговую сеть обуславливают снижение транспортных расходов, товарных потерь и других расходов.

Влияние звенности товародвижения определяется путем расчета излишнего завоза (недовоза) товаров.

(23) (23)

где: Из

– сумма излишнего завоза (недовоза) товаров, руб.;

– коэффициент звенности товародвижения отчетного и базисного периодов соответственно, %. – коэффициент звенности товародвижения отчетного и базисного периодов соответственно, %.

Затем рассчитывается сумма дополнительных затрат (или их сокращение) по переменным статьям издержек по следующей формуле

(24) (24)

где: Здоп.

– сумма дополнительных затрат (+) или их сокращение (-), руб.;

Упер.1

– уровень переменных расходов отчетного периода, %.

Отклонение в уровне издержек обращения за счет изменения звенности товародвижения определяется как процентное отношение суммы дополнительных затрат или их снижения и оборота розничной торговли.

(25) (25)

где:  – изменение уровня издержек обращения под влиянием изменения звенности товародвижения, %. – изменение уровня издержек обращения под влиянием изменения звенности товародвижения, %.

Торговые предприятия пользуются услугами транспортных, коммунальных, ремонтных и многих других предприятий. Поэтому к независящим от торговли факторам, влияющим на уровень издержек обращения, относится изменение тарифов и ставок за предоставляемые услуги. Без учета индекса этих тарифов нельзя сделать экономически обоснованные выводы о действительной динамике издержек обращения по статьям, дать правильную оценку происходившим изменениям в составе расходов. Отсюда следует, что сумма издержек обращения по статьям, связанным с оплатой услуг и материальным потреблением, зависит от двух условий. Во-первых, от количественного выражения этих услуг (объема перевозимых товаров, площади арендуемых помещений и т.п.), а во-вторых, от уровня тарифов на предоставляемые услуги и цен на материалы. В процессе анализа необходимо установить, в результате каких из этих условий изменились издержки обращения.

Издержки обращения, представляя собой обособившуюся часть стоимости, создаваемую в хозяйственном процессе – категория объективная. Они включают в себя затраты живого и овеществленного труда, что следует учитывать при проведении факторного анализа издержек обращения.

Первый показатель – фондовооруженность труда – представляет собой отношение примененных основных фондов примененной среднесписочной численности работников.

(26) (26)

где: ФВ – фондовооруженность труда, руб./чел.;

ОФ – среднегодовая стоимость основных фондов, руб.;

Ч – среднесписочная численность работников, чел.

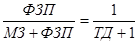

Второй показатель – стоимостное строение торговой деятельности (ТД) – это отношение потребленных материальных затрат к потребленной величине затрат на оплату труда.

(27) (27)

где: МЗ – сумма материальных затрат, тыс. руб.;

ФЗП – фонд заработной платы, руб.

Третий показатель – органическое строение торговой деятельности (ТД') – выражает отношение примененных основных фондов к потребленному фонду заработной платы.

(28) (28)

Производительность труда является функцией фондовооруженности и фондоотдачи по хозрасчетному доходу.

ПТ=ФВ*ФО (29)

где: ФО – фондоотдача, руб.

При этом фондоотдачу является результативным показателем деятельности предприятия.

(30) (30)

где: П – прибыль предприятия, руб.;

РФЗП

– норма чистого дохода (рентабельность фонда заработной платы).

Таким образом, издержки обращения прямо пропорциональны фондовооруженности труда, норме чистого дохода, средней оборачиваемости основных фондов, фонду заработной платы и обратно пропорциональны производительности труда.

Зависимость издержек обращения от стоимостного строения торговой деятельности проявляется в равенстве следующего вида.

(31) (31)

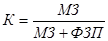

Показатель, характеризующий отношение потребленных овеществленных ресурсов ко всем потребленным ресурсам определяется по следующей формуле.

(32) (32)

где: К – коэффициент, характеризующий отношение потребленных овеществленных ресурсов ко всем потребленных ресурсам.

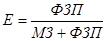

Отношение потребленных ресурсов живого труда ко всем потребленным ресурсам рассчитывается следующим образом.

(33) (33)

где Е – коэффициент, характеризующий отношение потребленных ресурсов живого труда ко всем потребленным ресурсам. При этом К + Е = 1.

В процессе анализа издержек обращения уделяется также внимание взаимосвязи затрат живого и овеществленного труда (И) с величиной используемых основных фондов, что непосредственно связано с их оборачиваемостью (n), которая определяется по формуле:

(34) (34)

Из формулы следует, что экономия примененных ресурсов прошлого труда предпочтительнее экономии потребленных ресурсов, поскольку при таком соотношении ускоряется оборачиваемость фондов и растет производительность труда.

На уровень издержек обращения влияют и другие факторы: состояние материально-технической базы, финансовое состояние, производительность труда. Опережающие темпы роста производительности труда против темпов роста средней заработной платы работников ведут к снижению уровня расходов на оплату труда.

Задача 1

Проанализировать себестоимость строительно-монтажных работ по статьям затрат:

Определить:

1. Отсутствующие в таблице показатели.

2. Размер снижения (повышения) себестоимости строительно-монтажных работ по статьям затрат и участие каждой из них в общем снижении (повышении) себестоимости.

Написать вывод.

Таблица 1

(тыс. руб.)

| Статьи затрат |

Плановая себестоимость |

Фактическая себестоимость |

Отклонения от плановой себестоимости |

Участие каждой статьи в общем снижении (повышении) себестоимости, % |

| суммы |

в % |

| 1 |

2 |

3 |

4 |

5 |

6 |

| 1. Материалы |

212890,0 |

217325,2 |

4435,2 |

102,08 |

16,84 |

| 2. Заработная плата рабочих |

1781,0 |

1783,6 |

2,6 |

100,14 |

0,0099 |

| 3. Расходы по эксплуатации машин и механизмов |

1207,0 |

1197,9 |

-9,1 |

99,25 |

-0,00035 |

| 4. Всего прямых расходов |

215878,0 |

220306,7 |

4428,7 |

102,1 |

16,81 |

| 5. Накладные расходы |

1289,0 |

18772,1 |

17483,1 |

1456,33 |

66,37 |

| 6. Себестоимость строительно-монтажных работ |

433045,0 |

459385,5 |

26340,5 |

106,1 |

100 |

По данным таблицы можно сделать вывод, что сумма отклонения от плановой себестоимости всех прямых расходов составляет 4428,7 тыс. руб., а именно – материалы отклонены от плановой себестоимости на 4435,2 тыс. руб., заработная плата на 2,6 тыс. руб., расходы по эксплуатации машин и механизмов составляют -9,1 тыс. руб. Накладные расходы отклонены на 17483,1 тыс. руб. Себестоимость строительно-монтажных работ отклонена от плановой себестоимости на 26340,5 тыс. руб.

Анализ затрат по статьям себестоимости продукции проводится путем сопоставления расходов за отчетный и предыдущий периоды в целом и по отдельным калькуляционным статьям. Это дает возможность установить, по каким статьям имело место снижение расходов, а по каким – превышение. Такой анализ позволяет наметить направление, по которому должно пойти дальнейшее изыскание резервов снижения себестоимости продукции на предприятии.

Задача 2.

Проанализировать показатели эффективности использования основных фондов завода:

Определить:

1. Отсутствующие в таблице показатели.

2. Изменение показателей по сумме.

3. Темпы роста показателей.

4. Рассчитать влияние удельного веса активной части основных производственных фондов, удельного веса действующего оборудования в активной части основных производственных фондов и фондоотдачи действующего оборудования на изменение фондоотдачи основных производственных фондов в отчетном году по сравнению с прошлым годом.

5. Написать аналитические выводы, в которых указать возможные резервы роста фондоотдачи и фондорентабельности на заводе.

Таблица 2

| № п/п |

Показатели |

Прошлый год |

Отчетный год |

Изменение (+,-) |

Темп

роста, %

|

| 1 |

2 |

3 |

4 |

5 |

6 |

| 1 |

Прибыль от продаж продукции (работ, услуг), тыс. руб. |

1121 |

1235 |

114 |

110,70 |

| 2 |

Объем выпуска продукции (работ, услуг), тыс. руб. |

11740 |

15120 |

3380 |

128,79 |

| 3 |

Среднегодовая стоимость, тыс. руб.: |

11979 |

15660 |

3681 |

130,73 |

| 3.1 |

основных производственных фондов |

4592 |

5580 |

988 |

121,52 |

| 3.2 |

активной их части |

3900 |

5100 |

1200 |

130,77 |

| 3.3 |

действующего оборудования |

3200 |

4670 |

1470 |

145,94 |

| 3.4 |

единицы оборудования, тыс. руб. |

287 |

310 |

23 |

108,01 |

| 4 |

Удельный вес активной части ОПФ, % |

84,93 |

91,40 |

6,47 |

107,62 |

| 5 |

Удельный вес действующего оборудования в активной части ОПФ, % |

82,05 |

91,57 |

9,52 |

111,60 |

| 6 |

Удельный вес действующего оборудования в общей сумме ОПФ, % |

69,69 |

83,69 |

14 |

120,09 |

| 7 |

Фондорентабельность, % |

24,41 |

22,13 |

-2,28 |

90,66 |

| 8 |

Рентабельность продукции, % |

9,55 |

8,17 |

-1,38 |

85,55 |

| 9 |

Фондоотдача ОПФ |

2,56 |

2,70 |

0,14 |

105,47 |

| 10 |

Фондоотдача активной части ОПФ |

0,29 |

0,24 |

-0,05 |

82,76 |

| 11 |

Фондоотдача действующего оборудования |

0,35 |

0,26 |

-0,09 |

74,28 |

| 12 |

Среднегодовое количество действующего оборудования, единиц |

11194,35 |

9901,69 |

-1292,66 |

88,45 |

| 13 |

Отработано всем оборудованием, машино-часов

в том числе единицей оборудования:

|

158400 |

141000 |

-17400 |

89,02 |

| 13.1 |

часов |

14,15 |

14,24 |

0,09 |

100,64 |

| 13.2 |

смен |

460 |

445 |

-15 |

96,74 |

| 13.3 |

дней |

260 |

250 |

-10 |

96,15 |

| 14 |

Коэффициент сменности работы оборудования |

0,99 |

0,98 |

-0,01 |

98,99 |

| 15 |

Средняя продолжительность работы смены, час |

0,024 |

0,032 |

0,008 |

133,33 |

| 16 |

Выработка продукции за 1 машино-час, руб. |

0,007 |

0,009 |

0,002 |

128,57 |

По данным таблицы можно сделать вывод, что прибыль от продаж в отчетном году увеличилась на 114 тыс. руб. по сравнению с прошлым годом, и темп роста составляет 110,70%. Объем выпуска продукции увеличился на 3380 тыс. руб. Среднегодовая стоимость составляет 15660 тыс. руб., что на 3681 тыс. руб. больше чем в прошлом году. Удельный вес активной части ОПФ составляет 6,47%, удельный вес действующего оборудования в активной части ОПФ – 9,52%, а удельный вес действующего оборудования в общей сумме ОПФ – 14%

Данные из таблицы свидетельствуют об улучшении использования организацией основных фондов, за счет чего произошел рост объема производства и прибыли от реализации, но имеющееся снижение плана рентабельности продукции требует дополнительного детального анализа причин снижения.

Список используемой литературы

1. Елизаров Ю.Ф. Экономика организаций: Учебник для вузов / Ю.Ф. Елизаров – М.: Издательство «Экзамен», 2005 – 496с.

2. Жиделева В.В., Каптейн Ю.Н. Экономика предприятия: Учеб. пособие. – 2-изд., перераб. и доп. – М.: ИНФРА-М, 2005 – 133с.

3. Котляров С.А. Управление затратами: Учеб. пособие. – Спб.: Питер, 2001 – 160 с.

4. «Налоговый Кодекс Российской Федерации (часть первая)» от 5.08.2000 № 117-ФЗ (принят ГД ФС РФ 19.07.2000) (ред. от 20.10.2005).

5. «Налоговый Кодекс Российской Федерации (часть вторая)» от 5.08.2000 № 117-ФЗ (принят ГД ФС РФ 19.07.2000) (ред. от 20.10.2005).

6. Николаева С.А. Доходы и расходы организации: Практика, теория, перспективы. – М.: Издательство «Аналитика-Пресс», 2000. – 208с.

7. Положение по бухгалтерскому учету «Расходы организации». – Утверждено Приказом Минфина РФ № 33н от 06.05.1999г. (ПБУ 10/99).

8. Сергеев И.В. Экономика организации (предприятия): Учеб. пособие. – 3-е изд., перераб. и доп. – М.: Финансы и статистика, 2006. – 576с.: ил.

9. Тарасова Т.Ф., Гомонко Э.А. Управление затратами на предприятии: Учеб. пособие. В 2-х ч. – Белгород: Кооперативное образование, 2005.

10. Тарасова Т.Ф., Гомонко Э.А. Управление текущими затратами организаций потребительской кооперации: Учеб. – Белгород: Кооперативное образование, 2003. – 236с.

11. Хамидуллина Г.Р. Издержки обращения: учет, анализ, контроль. – М.: «Экзамен», 2002г. – 320с.

12. Экономика и организация деятельности торгового предприятия: Учеб. / Под общ. ред. А.Н. Соломатина. – М.: ИНФРА-М, 2001. – 295с.

|