Введение

Ипотечное кредитование - это предоставление частным лицам долгосрочных кредитов на покупку жилья под залог самого приобретаемого жилья.

Впервые об ипотеке в России начали говорить в 1993 году, когда появился президентский указ «О разработке и внедрении внебюджетных форм инвестирования жилищной сферы». Следующий шаг был сделан только через три года в преддверии президентских выборов 1996 г. Тогда были приняты сразу два правительственных постановления, касающихся развития ипотечного рынка. В соответствии с ними Мингосимуществу было поручено приступить к созданию Агентства по ипотечному жилищному кредитованию - специального федерального органа. Сегодня об ипотечных программах говорят и федеральное правительство, и региональные лидеры. Однако пока все они обсуждают лишь концепцию развития ипотеки в стране.

Надлежащим образом функционирующая система финансирования жилья будет обеспечивать развитие рынков жилья в России и способствовать тому, что качество и объемы предлагаемого жилья в достаточной мере будут удовлетворять спрос населения.

В настоящий момент в России существует значительный потенциал для развития рынков ипотечного жилищного кредитования. Покупательная способность личных доходов населения достигла уровня, который существовал до кризиса 1998 года, и, очевидно, что значительная часть населения нуждается в улучшении жилищных условий, а также в приобретении нового жилья.

Хотя само по себе ипотечное кредитование неспособно решить проблему фундаментальной неразвитости рынков жилья. В частности, население должно быть готово инвестировать средства в техническое обслуживание существующих квартир, строительная индустрия должна быть в состоянии реагировать на спрос, вводя в строй новое жилье, а продажа квартир должна осуществляться без каких - проблем. Необходимо разработать дополнительное законодательство и обеспечить поддержку судебной системы для закрепления прав кредиторов в целях упорядочения порядка обращения взыскания на имущество должника. При отсутствии должным образом функционирующего рынка жилья быстрое развитие системы ипотечного кредитования, по всей вероятности, будет только способствовать повышению цен на жилье, не решая проблемы улучшения жилищных условий для большей части населения.

1. История ипотечного кредитования в России

Реклама

Начало ипотечного кредитования в России можно отнести к царствованию императрицы Елизаветы Петровны. В это время (1754 год) были созданы государственные кредитные учреждения: Санкт-Петербургская и Московская конторы Государственного банка для дворянства при Сенате и Сенатской конторе. Пользоваться ссудами данных кредитных учреждений могли только русские дворяне и иностранцы, которые находились в русском подданстве и владели недвижимыми имениями в пределах России. Срок ссуды определялся в один год с допущением двух отсрочек и взысканием процентных денег вперед. С 1776 года дворянские банки начали выдавать ссуды крестьянам.

Следующий этап развития ипотечного кредитования в России начался во времена правления Екатерины II. Сначала она начала свою деятельность с дальнейшего развития дворянских банков. Но вскоре обнаружился ряд их недостатков. В связи с этим, 28 июня 1786 года был издан манифест об учреждении государственного заемного банка, упразднивший прежние дворянские банки. Это было первое чисто ипотечное кредитное учреждение долгосрочного кредита. С 19 февраля 1861 года (после отмены крепостного права) в России начинается массовое распространение кредитных учреждений..

К 1917 году в России уже существовало 21 земельный банк, Государственный Крестьянский поземельный банк, Дворянский банк, Особый отдел Государственного Дворянского банка и 18 частных банков.

Современная история ипотеки в России начинается с 1998 года, с принятия соответствующего Федерального закона. К данному моменту заложена законодательная база для функционирования системы ипотечного кредитования. Деятельность органов государственной власти была в основном сосредоточена на формировании нормативной правовой базы функционирования ипотечного кредитования. Было разработано и принято достаточно много нормативных правовых актов.

Усилия законодателей направлены в первую очередь на снижение рисков для участников ипотечного рынка, на разработку надежных финансовых инструментов привлечения ресурсов в эту сферу.

По оценкам экспертов в стране действует до двух десятков ипотечных моделей. В большинстве своем это связано с тем, что в регионах по-своему подходят к решению жилищной проблемы и развитию ипотечного кредитования. Поэтому появляются, так называемые ипотечные программы, в основе которых лежит бюджетное финансирование. Это, безусловно, сдерживает поступательное развитие "классической ипотеки".

Реклама

В России специализированных кредитных организаций пока нет. Их заменяют организации-застройщики. В течение периода накопления все взносы клиента оформляются как долевое участие в строительстве конкретного здания и инвестируются в строительство. По его окончании клиент получает квартиру, выплачивая застройщику оставшуюся стоимость квартиры в течение оговоренного периода. В силу несовершенства законодательства, очень часто возникает конфликт интересов между риэлторами, застройщиками и пайщиками .

Что касательно программ ипотечного кредитования, то их количество неуклонно растёт, сопровождаясь их постепенной переориентацией на рыночные условия кредитования и рефинансирование. Отдельно следует выделить программы ипотечного кредитования, финансируемые из внебюджетных источников и реализуемые на рыночных условиях. Поле деятельности рыночных операторов в основном ограничено территорией Москвы и Санкт-Петербурга, где сосредоточен основной спрос на "рыночные" ипотечные кредиты.

К настоящему времени в России сложились серьезные предпосылки для развития ипотеки: начинают формироваться рыночные отношения между субъектами ипотечных схем, развиваются региональные системы ипотечного жилищного кредитования. Немаловажным фактором является интерес и поддержка местных и федеральных органов власти. Таким образом, через два-три года можно рассчитывать на то, что в России выстроится отлаженная, лишенная юридических противоречий самофинансируемая система ипотечного кредитования, основанная на развитии рынка ипотечных ценных бумаг как неотъемлемой ее части.

Во всем мире технология инвестирования в жилищную сферу строится на трех основных принципах: контрактные сбережения, ипотечное кредитование, государственная поддержка. Конкретные механизмы реализации этих принципов могут весьма и весьма отличаться.

2. Основные цели, задачи жилищного кредитования

ипотечное кредитование платеж квартира

Проведенные в 1991 - 2005 годах реформы в жилищной сфере обеспечили коренной поворот от планово-административных методов регулирования к рыночным механизмам при соблюдении принципов обеспечения социальных гарантий в области жилищных прав малоимущим гражданам и иным категориям населения, установленным законодательством Российской Федерации. Право собственности на жилье, а также рынок жилья стали неотъемлемой частью отношений в жилищной сфере. Кардинальным образом изменилась структура жилищного фонда Российской Федерации по формам собственности, сформирован новый слой собственников жилья как социальная база жилищной реформы. Доля частного жилищного фонда за 1990 - 2004 годы увеличилась с 33 до 73,5 процента, а доля государственного и муниципального жилищного фонда сократилась с 67 до 25,6 процента, из них 20,1 процента составляет муниципальный жилищный фонд.

Осуществлялось реформирование жилищно-коммунального комплекса, направленное на создание эффективного механизма управления и снижение издержек по предоставлению услуг. Повышение эффективности работы жилищно-коммунального комплекса в первую очередь было связано с постепенным переводом этого сектора экономики на режим безубыточного функционирования с переориентацией бюджетных субсидий от дотирования производителей жилищно-коммунальных услуг к адресному субсидированию малоимущих семей. Вместе с тем наряду с указанными положительными результатами преобразований пока не удалось обеспечить существенного улучшения ситуации в жилищной сфере, повысить доступность жилья для населения и обеспечить комфортные и безопасные условия проживания.

Данные социологических обследований показывают, что жилищная проблема стоит перед 61 процентом российских семей, в той или иной степени не удовлетворенных жилищными условиями. При этом каждая четвертая семья имеет жилье, находящееся в плохом или очень плохом состоянии. Общая потребность населения России в жилье составляет 1570 млн. кв. м, для удовлетворения этой потребности необходимо увеличить жилищный фонд на 46 процентов.

В целях повышения доступности жилья для населения необходимо обеспечить условия для развития системы ипотечного жилищного кредитования и других механизмов расширения платежеспособного спроса, системы рефинансирования ипотечных жилищных кредитов и рынка ипотечных ценных бумаг, рыночной и административной государственной инфраструктуры, а также оказать бюджетную поддержку в приобретении жилья, в том числе с помощью ипотечных кредитов и займов, молодым семьям.

Однако даже ограниченный платежеспособный спрос населения на жилье превышает предложение жилья на рынке, что приводит к постоянному росту цен на жилье. В этой ситуации большая часть жилищного строительства финансируется непосредственно за счет средств населения, слабо развито кредитование застройщиков на цели жилищного строительства. Недостаточные объемы жилищного строительства отражают низкую эффективность этого сектора экономики, высокие административные барьеры на рынке и высокую степень его монополизации.

Существенным препятствием развития жилищного строительства продолжает оставаться ограниченность возможностей обеспечения земельных участков необходимой коммунальной инфраструктурой.

Завершение реформы жилищно-коммунального хозяйства должно обеспечить проведение его технологической и управленческой модернизации с привлечением частного бизнеса и частных инвестиций, формированием реальных собственников квартир в многоквартирных домах с передачей им функций принятия решений по управлению общим имуществом многоквартирного дома.

В долгосрочной перспективе (после 2010 года) необходимо обеспечить устойчивое функционирование жилищной сферы, которое позволит удовлетворять жилищные потребности населения без существенного участия федерального центра и привлечения значительных объемов бюджетных средств. В этих условиях роль государства будет ограничена в основном регулированием жилищных отношений, обеспечением прав на недвижимость в жилищной сфере, установлением технических регламентов в жилищном строительстве, жилищно-коммунальном комплексе и основных принципов градорегулирования. При этом средства федерального бюджета могут использоваться исключительно для обеспечения жильем отдельных категорий граждан в соответствии с законодательством Российской Федерации, поддержки граждан при оплате жилищно-коммунальных услуг.

Содержание жилищного фонда социального использования, развитие коммунального хозяйства, обеспечение условий для жилищного строительства должны стать основными функциями органов местного самоуправления.

Основная программа государственного реформирования жилищной сферы в Российской Федерации является Федеральная целевая программа "Жилище".

Сроки и этапы реализации Программы 2002-2010 годы:

первый этап - 2002 - 2005 годы;

второй этап - 2006 - 2010 годы.

В том числе стадии реализации второго этапа:

первая стадия - 2006 - 2007 годы;

вторая стадия - 2008 - 2010 годы.

Основная цель программы - комплексное решение проблемы перехода к устойчивому функционированию и развитию жилищной сферы, обеспечивающее доступность жилья для граждан, безопасные и комфортные условия проживания в нем.

Основными задачами «Программы» являются:

- создание условий для развития жилищного и жилищно-коммунального секторов экономики и повышения уровня обеспеченности населения жильем путем увеличения объемов жилищного строительства и развития финансово-кредитных институтов рынка жилья;

- создание условий для приведения жилищного фонда и коммунальной инфраструктуры в соответствие со стандартами качества, обеспечивающими комфортные условия проживания;

- обеспечение доступности жилья и коммунальных услуг в соответствии с платежеспособным спросом граждан и стандартами обеспечения жилыми помещениями.

Важнейшие ценовые показатели программы следующие:

- годовой объем ввода жилья - в 2010 году 80 млн. кв. м общей площади жилья;

- объем выдаваемых в год ипотечных жилищных кредитов и займов гражданам - в 2010 году на сумму 415 млрд. рублей;

- количество семей граждан, относящихся к категориям, установленным федеральным законодательством, улучшивших жилищные условия: 2002 - 2010 годы - 229,1 тыс. семей, в том числе:

1) 2002 - 2005 годы - 96,8 тыс. семей;

2) 2006 - 2010 годы - 132,3 тыс. семей;

- количество молодых семей, улучшивших жилищные условия (в том числе с использованием ипотечных кредитов и займов) при оказании содействия за счет средств федерального бюджета: 2002-2010 годы - 295,7 тыс. семей, в том числе:

1) 2003-2005 годы - 114 тыс. семей;

2) 2006 - 2010 годы - 181,7 тыс. семей.

Первый этап реализации Программы:

- подпрограмма "Государственные жилищные сертификаты" на 2004 - 2010 годы;

- подпрограмма "Переселение граждан Российской Федерации из ветхого и аварийного жилищного фонда";

- подпрограмма "Реформирование и модернизация жилищно-коммунального комплекса Российской Федерации";

- подпрограмма "Обеспечение жильем участников ликвидации последствий радиационных аварий и катастроф";

- подпрограмма "Обеспечение жильем граждан Российской Федерации, подлежащих отселению с комплекса "Байконур";

- подпрограмма "Обеспечение жильем беженцев и вынужденных переселенцев в Российской Федерации";

- подпрограмма "Обеспечение жильем молодых семей";

- мероприятия по реализации Федерального закона "О жилищных субсидиях гражданам, выезжающим из районов Крайнего Севера и приравненных к ним местностей";

- мероприятия по обеспечению жильем отдельных категорий граждан, в том числе по обеспечению жильем молодых ученых.

Второй этап реализации Программы:

- подпрограмма "Обеспечение земельных участков коммунальной инфраструктурой в целях жилищного строительства";

- подпрограмма "Модернизация объектов коммунальной инфраструктуры";

- подпрограмма "Обеспечение жильем молодых семей";

- подпрограмма "Выполнение государственных обязательств по обеспечению жильем категорий граждан, установленных федеральным законодательством";

- мероприятия по обеспечению жильем отдельных категорий граждан.

Кроме того, на втором этапе осуществляются мероприятия по реализации "Концепции развития унифицированной системы рефинансирования ипотечных жилищных кредитов в России", одобренной на заседании Правительства Российской Федерации 30 июня 2005 г.

Общий объем финансирования Программы в 2002 - 2010 годах за счет средств федерального бюджета составит 298,8 млрд. рублей.

В 2006 - 2010 годах общий объем финансирования Программы составит: за счет всех источников финансирования - 902,4 млрд. рублей, в том числе за счет средств федерального бюджета - 239,8 млрд. рублей (из них на управление Программой - 409,4 млн. рублей); за счет бюджетов субъектов Российской Федерации и местных бюджетов - 93,2 млрд. рублей; за счет средств частных инвесторов и кредиторов - 470,4 млрд. рублей; за счет собственных и заемных средств граждан (молодых семей) - 99 млрд. рублей.

Объемы государственных гарантий Российской Федерации предусматриваются федеральным законом о федеральном бюджете на соответствующий год в рамках программы государственных внутренних заимствований Российской Федерации.

Кроме того, в 2006 - 2010 годах будут предоставлены государственные гарантии субъектов Российской Федерации и муниципальные гарантии по заимствованиям, осуществляемым на обеспечение земельных участков коммунальной инфраструктурой и модернизацию коммунальной инфраструктуры в целях жилищного строительства, в размере 68,1 млрд. рублей.

Реализация Программы должна обеспечить достижение в 2010 году следующих показателей (по сравнению с 2004 годом):

- улучшение жилищных условий граждан Российской Федерации;

- повышение доступности приобретения жилья, когда средняя стоимость стандартной квартиры общей площадью 54 кв. м будет равна среднему годовому совокупному денежному доходу семьи из 3 человек за 3 года;

- увеличение доли семей, которым будет доступно приобретение жилья, соответствующего стандартам обеспечения жилыми помещениями, с помощью собственных и заемных средств, - с 9 до 30 процентов;

- увеличение годового объема ввода жилья с 41,2 млн. кв. м общей площади жилья до 80 млн. кв. м;

- увеличение объема выдаваемых в год ипотечных жилищных кредитов и займов гражданам с 20 млрд. рублей до 415 млрд. рублей;

- снижение среднего времени ожидания предоставления жилых помещений социального использования с 20 лет до 5 - 7 лет;

- содействие в обеспечении жильем за счет средств федерального бюджета в 2006 - 2010 годах 181,7 тыс. молодых семей;

- улучшение жилищных условий в 2006 - 2010 годах за счет средств федерального бюджета более 132,3 тыс. семей граждан, относящихся к категориям, установленным федеральным законодательством;

- повышение уровня адресной поддержки населения, связанной с оплатой жилых помещений и коммунальных услуг;

- повышение качества коммунальных услуг, безопасности и комфортности проживания (снижение уровня износа основных фондов коммунального хозяйства с 60 до 50 процентов);

- совершенствование нормативной правовой базы Российской Федерации в целях повышения доступности жилья для населения;

- создание условий для улучшения демографической ситуации в стране, реализации эффективной миграционной политики, снижения социальной напряженности в обществе.

3. Расчет инвестиционного потенциала семьи

а) Определение возможности участия семьи в ипотечной программе:

ССDmin= (1+kc) * МПБ * N (1+ko), тыс. руб.

где kc – коэффициент отчислений в семейный страховой фонд, ед.;

ko - коэффициент отчислений на погашение кредита, ед.;

МПБ – минимальный прожиточный бюджет на 1 человека в месяц, тыс.руб.

ССDmin = (1+0,035) * 7 *4 (1+0,3) = 37,67 тыс. руб.

Поскольку ССDc > CCDmin , то семья может участвовать в ипотечной программе.

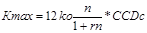

б) Расчет максимально возможного размера кредита:

, ,

где r – ставка по кредиту, ед;

n – срок кредитования, лет.

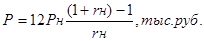

в) Расчет размера денежных накоплений на первоначальный взнос в течение 3-х лет при ставке 10% годовых.

где Рн =(ko+kc) * CCDc – размер ежемесячных взносов на накопления, тыс.руб.

rн – ставка накопительного вклада, ед.

n – продолжительность накопительного периода, лет.

. .

г) Стоимость собственного жилья типа Т

Ссж = Fст * Сед, тыс. руб.

где Fст – стандартная площадь собственного жилья, м²

Сед – стоимость 1м² жилья, тыс. руб.

Ссж = 67 * 42 = 2814 тыс. руб.

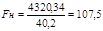

д) Определение инвестиционного потенциала семьи

И = Кmak + Р + Ссж, тыс. руб.

И = 894,24 + 612,1 + 2814 = 4320,34 тыс.руб.

4. Выбор приобретаемой квартиры

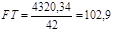

а) Расчет площади жилья, доступного для приобретения:

- расчетная площадь жилья типа Н

м² м²

- расчетная площадь жилья типа Т

м² м²

- расчетная площадь жилья типа У

м² м²

- расчетная площадь жилья типа С

м² м²

б) Определение площади квартир по вариантам

- жилье типа Н - четырехкомнатная квартира площадью 76 кв.м.,

т.к.Fр>Fст

- жилье типа Т – четырехкомнатная квартира площадью 80 кв.м.,

т.к.Fр>Fст

- жилье типа У – трехкомнатная квартира площадью 75 кв.м.,

т.к.Fр>Fст

- жилье типа С – однокомнатная квартира площадью 50 кв.м.,

т.к.Fр>Fст

в) Выбор варианта приобретения жилья:

Принято решение приобрести трехкомнатную квартиру улучшенной планировки общей стоимостью (Снж):

Снж = Fнж * Сед

где Fнж – площадь приобретенного жилья.

Снж = 75 * 53,8 = 4035 тыс. руб.

г) Определяем размер свободных средств:

Ссв = И – Снж ,тыс.руб.

Ссв = 4320,34 – 4035= 285,34 тыс. руб.

Определяем размер денежных накоплений:

Ртр = Р – Ссв ,тыс.руб.

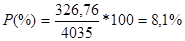

Ртр = 612,1-285,34=326,76 тыс. руб.

д) Расчет структурных составляющих стоимости жилья:

Снж = Ртр + К + Ссж, тыс. руб.

Снж = 326,76+894,24+2814 = 4035 тыс. руб.

е) Структура стоимости жилья в процентах:

- доля кредита  - -доля стоимости собственного жилья - -доля стоимости собственного жилья

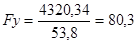

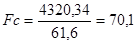

5. Расчет ежемесячного платежа на погашение кредита

, тыс. руб. , тыс. руб.

тыс. руб. тыс. руб.

а) Расчет ежемесячного платежа на накопление первоначального взноса:

Вн = (ko + kc ) * CCDc, тыс. руб

Вн = (0,3 + 0,035 ) * 46 = 15,41 тыс. руб.

б) Расчет полной стоимости жилья:

Сⁿсж = С нж + К * r * n , тыс. руб.

где С нж – расчетная стоимость приобретаемого жилья, тыс. руб.

Сⁿсж = 4035+894,24 * 0,135* 20 = 6449,45 тыс. руб.

6. Основные результаты расчетов

1. Варианты приобретения квартир, исходя из доступной площади жилья:

- типа Н – 4 – комнатная, площадью 76 м²

- типа Т – 4 – комнатная, площадью 80 м²

- типа У – 3 – комнатная, площадью 75 м²

- типа С – 1– комнатная, площадью 50 м²

2. Показатели варианта приобретения 3 – комнатной квартиры типа У, площадью 75 м² :

- общая стоимость – 4035 тыс. руб. или 100 %;

- денежные накопления – 326,76 тыс. руб. или 8,1 %;

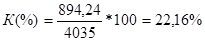

- кредит – 894,24 тыс. руб. или 22,16 %;

- стоимость собственного жилья – 2814 тыс. руб. или 69,74 %.

3. Обязательные платежи:

- отчисления на накопление первоначального взноса (р) – 15,41 тыс. руб.

- отчисления на погашение кредита – 13,78 тыс. руб.

Заключение

Изучив особенности становления рынка ипотечного кредитования в России можно констатировать, что сегодня развитие жилищной ипотеки в России сдерживается следующими основными факторами:

Ограниченный платежеспособный спрос населения.

Низкие объемы и невысокое качество нового жилого строительства в субъектах Российской Федерации обуславливают недостаточность предложений и высокую стоимость квартир на рынке жилья.

Низкие темпы разработки и совершенствования законодательства о недвижимости.

Неразвитость инфраструктуры рынка жилья и жилищного строительства. При фактическом наличии данных структур в России не отлажена технологическая схема их взаимодействия и, как следствие, невысока эффективность системы в целом, завышены расходы при совершении сделок.

Психологические факторы, главным из которых является национальная особенность большинства нашего населения — нежелания жить в долг («берешь деньги чужие, - а отдавать приходится свои»).

Чтобы ипотека могла осуществляться, необходимо соблюдение как минимум трех условий. Должны иметься, во-первых, долгосрочные финансовые ресурсы, которые можно предоставлять клиентам в виде кредитов; во-вторых, потенциальные клиенты, способные подтвердить, что их доходы достаточны для погашения кредита; и наконец, юридическая возможность использования жилья в качестве залога. Если хотя бы одно из этих условий не выполняется, массовая ипотека невозможна: давать ипотечные кредиты либо не из чего, либо некому, либо не подо что. Сегодня в России толком не выполняется ни одно из перечисленных условий.

Что касается, самого процесса получения ипотечного кредита, то главным при принятии банком решения о выдаче кредита на приобретение жилья является платежеспособность потенциального заемщика, уверенность в том, что долг будет своевременно погашен, т.к. перспектива судебного разбирательства не отвечает интересам кредитора. Поэтому банк всеми доступными ему средствами собирает сведения о материальном положении заемщика. Банк требует предоставить эти сведения прежде всего от лица, претендующего на получение кредита. К таким сведениям относится любая информация, подтверждающая наличие постоянного и стабильного источника доходов, достаточного для надлежащего исполнения заемщиком своих обязательств по кредитному договору. Многие потенциальные заемщики отсеиваются еще на стадии заполнения документов. А многие на стадии сбора документов: чтобы обойти все нужные инстанции надо потратить массу нервов и времени - не менее 2-3 месяцев.

Само по себе ипотечное кредитование неспособно решить проблему фундаментальной неразвитости рынков жилья. В частности, население должно быть готово инвестировать средства в техническое обслуживание существующих квартир, строительная индустрия должна быть в состоянии реагировать на спрос, вводя в строй новое жилье, а продажа квартир должна осуществляться без каких-либо проблем. Необходимо разработать дополнительное законодательство и обеспечить поддержку судебной системы для закрепления прав кредиторов в целях упорядочения порядка обращения взыскания на имущество должника. При отсутствии должным образом функционирующего рынка жилья быстрое развитие системы ипотечного кредитования, по всей вероятности, будет только способствовать повышению цен на жилье, не решая проблемы улучшения жилищных условий для большей части населения.

С помощью дальнейших реформ в сфере права, стратегии, регулирования и институционального развития, ипотечное финансирование может внести значительный вклад в развитие экономики России и повышение уровня жизни российского населения.

Список используемой литературы

1. Волкова А. Кредитная история: (Ипотека: гибрид коммерции и альтруизма) // Известия. - 2005. - 22 ноября. - С.7.

2. Гарипова З.Л. Развитие институтов регулирования на рынке жилищного кредитования // Деньги и кредит. - 2006. - N 6. - С.51-55.

1. Зиннуров А., Жилье должно стать доступнее/ национальные проекты в действие, "Слава труду" №194 от 28.12.2006 г.

3. Колобов С.С. Жилищное ипотечное кредитование. – М.: Дашков и К, 2005. – 120с.

4. Логинов М.П. Ипотечное жилищное кредитование в России // ЭКО. - 2005. - N 9. - С.115-132.

5. Логинов М.П. Система ипотечного жилищного кредитования в России: проблемы и пути решения // Деньги и кредит. - 2005. - N 4. - С.22-30.

6. Павлова И.В. Основные элементы системы ипотечного жилищного кредитования //Деньги и кредит. - № 3. – 2007, с. 57-62.

|