Міністерство освіти і науки України

Київський національний університет будівництва і архітектури

Кафедра економічної теорії

Курсова робота

На тему :

Світовий ринок енергоресурсів: стан, проблеми, перспективи

Київ 2011

Зміст

Вступ

1.Особливості розвутку та функціонування світового ринку енергоресурсів

1.1 Енергетичний фактор у міжнародних відносинах

1.2 Енергетичній потенціал та його розподіл у світовому господарстві

2. Характеристика сучасного енергозабезпечення

2.1 Традиційні енергоносії

2.2 Відновлювальні джерела енергії

3. Проблеми та перспективи на сівтовому енергетичному ринку

3.1 Проблеми нафтової, вугільної та ядерної енергетики

3.2 Позитивні та негативні аспекти альтернативних енергоносіїв

3.3 Переваги та проблеми водневої енергетики

Висновок

Список використаної літератури

Додатки

енергоресурс енергетичний міжнародний економіка

Вступ

У сучасному світі наявність і доступність паливно-енергетичних ресурсів, безперебійність поставок й ефективність їх використання багато в чому визначають стійкий розвиток і енергетичну безпеку – важливу складову національної безпеки.

Енергоспоживання на початку ХХІ сторіччя у всіх регіонах світу демонструє стійку тенденцію до зростання, за останні 10 років воно збільшилося на 11%. Це зростання обумовлюється темпами світового економічного розвитку, збільшенням населення планети й усе більш зростаючою роллю енергоресурсів у житті людства.

Світ вступив у нову енергетичну епоху, що характеризується підвищенням потреб в паливі. Не зважаючи на різкі зміни попиту і цін на нафту, тенденція до зростання споживання палива та енергії все ж таки залишиться, хоча розподіл споживання між секторами і країнами може дещо змінитися. Водночас тенденції розвитку суспільства вимагають різкого підвищення ефективності використання природних ресурсів, прийняття нових нетрадиційних рішень, здатних у найкоротший термін і з мінімальними витратами вирішити проблеми нестачі електроенергетичних потужностей, зменшити шкідливе навантаження на довкілля і провести модернізацію енергетики відповідно до вимог XXI століття.

Зростання світових потреб в паливі та енергії при ресурсних та екологічних обмеженнях традиційної енергетики обумовлює необхідність своєчасної підготовки нових енергетичних технологій, спроможних взяти на себе суттєву частину приросту енергетичних потреб і стабілізувати споживання органічного палива. Ціною стійкого розвитку повинні стати великі довгострокові капіталовкладення у світову енергетичну інфраструктуру, на якій базується економічне зростання. Умовою ефективності таких довгострокових капіталовкладень є обґрунтована, цілеспрямована економічна та енергетична політика урядів у сполученні із науковим потенціалом всього світового співтовариства. Це спонукає до розвитку міждержавного співробітництва, об’єднання науково-технічних та фінансових можливостей багатьох країн світу. Прагнення забезпечити енергетичну безпеку сьогодні є вирішальним фактором в енергетичній політиці і для тих країн, що мають запаси нафти й газу, і для тих, що не володіють ними в достатньому обсязі. Також загальносвітовою тенденцією в енергетичній політиці на фоні проблеми вичерпаності традиційних енергоресурсів є підвищення ролі енергозбереження.

Реклама

Загальні проблеми енергозабезпечення та окремі питання, що на них впливають, знаходяться під постійною увагою світових та регіональних міжнародних організацій, і в першу чергу – енергетичних. Це – Міжнародне енергетичне агентство (МЕА), Всесвітня енергетична рада (ВЕР), Міжнародне агентство з атомної енергії (МАГАТЕ), Статуправління Європейської Комісії (ЄВРОСТАТ), Електроенергетична рада СНД та ін.

МЕА надає значний обсяг аналітичної інформації з енергетичних питань у світовому вимірі, а також стосовно окремих країн у своїх щорічних оглядах, а також у спеціальних випусках, присвячених таким актуальним питанням, як енергетична безпека, розвиток нетрадиційних джерел енергії, новітніх енерготехнологій, особливості енергетичної політики, потреби в інвестиціях, тощо.

Україна об’єктивно зацікавлена у передбачуваній світовій енергетичній політиці та грамотному позиціюванні у світових енергетичних процесах з метою раціонального використання свого ресурсного, транспортного, технологічного та наукового потенціалу.

На сьогоднішньому етапі Україна є енергетично залежною країною, але водночас вона має значний енергетичний потенціал. Це, в першу чергу, стосується покладів вугілля та уранової руди, а також нетрадиційних та відновлюваних джерел енергії. Завдяки своєму геостратегічному положенню Україна також відіграє значну роль в міжнародній системі постачань енергоресурсів, і в першу чергу, у європейській системі. Роль України як транзитної держави є достатньо вагомою сьогодні в енергозабезпеченні Європи і буде зростати в майбутньому.

Реклама

Вітчизняні дослідні установи й окремі фахівці приділяють значну увагу питанням енергозабезпечення та енергетичної безпеки країни. Найбільш відомими з цих питань є роботи Шидловського А.К., Ковалка М.П., Кулика М.М., Стогнія Б.С., Жовтянського В.А., Суходолі О.М. та ін.

Найбільш актуальним проблемам енергозабезпечення присвячено низку робіт Національного інституту стратегічних досліджень.

Тривалий час Україна не мала стратегічної програми національного енергетичного розвитку, що негативно позначалося на формуванні й реалізації вітчизняної енергетичної та загальноекономічної політики. Тому значущим в історичному і економічному контексті було ухвалення у 2006 році національної Енергетичної стратегії на період до 2030 року, якою перед керівництвом та науковою громадськістю країни поставлено амбіційні цілі – до 2030 року забезпечити потреби країни у енергоресурсах, які загалом збільшаться у 1,5 рази у порівнянні з існуючим рівнем,що буде коштувати країні більш ніж 1000 млрд. грн. Тому визначення шляхів раціонального використання наявного енергопотенціалу, пріоритетів у впровадженні новітніх енерготехнологій, у які першочергово треба робити капітальні вкладення, – це завдання і для керівництва країни, і для науково-дослідних та аналітичних організацій. Актуальним також є визначення позиціювання України у світовому енергетичному просторі як у сучасний період, так і в перспективі.

Дійсне дослідження і присвячено вирішенню цих питань. В роботі проведено аналіз стану та нових світових тенденцій у ресурсному та технологічному оснащенні енергетичної галузі, розвитку світових енергетичних ринків, нових ініціатив у світовій енергетичній політиці, а також урозбудові системи світової енергетичної безпеки.

1. Особливості розвитку та функц

і

онування

світового ринку енергоносіїв

1.1 Енергетичній фактор у міжнародних відносинах

У 90-х роках XX ст. змінилися пріоритети зовнішньої політики провідних держав: у питаннях забезпечення національної безпеки дедалі важливішими стають економічні фактори, а не військові. Нині зовнішня політика більшості держав спрямована на довгострокове гарантоване забезпечення стійкого розвитку своїх економік стратегічними ресурсами, серед яких найбільше значення надається паливно-енергетичним.

Країнами «вісімки» в енергетичній сфері проголошені такі основні принципи:

·доступ до безпечних, економічних і надійних джерел постачання енергії є необхідною умовою прогресу;

·здійснення заходів щодо запобігання різким коливанням цін на нафту і зміцнення енергетичної безпеки шляхом ширшого використання ринкових механізмів, диверсифікації постачання енергії, підвищення енергоефективності, удосконалення інформаційного обміну, а також розвитку глобального енергетичного діалогу;

·спрямованість зусиль світового співтовариства на забезпечення стабільності і надійності у функціонуванні світової системи постачання енергетичних ресурсів, у тому числі на розвиток і підвищення надійності транспортної інфраструктури.

У той же час боротьба за володіння енергоресурсами, за право їхнього транспортування, за вплив на ринок енергоносіїв стала сьогодні найважливішим фактором реалізації інтересів держав світу, їхньої політичної поведінки, базою політичних і економічних союзів і навіть джерелом міжнародних конфліктів.

Нинішній час (починаючи з 1998 р.) характеризується нестабільністю світових енергетичних ринків, яка посилюється затяжним спадом у світовій економіці. Тенденції, що намітилися, свідчать про істотне збільшення залежності промислово розвинених країн, інших основних споживачів енергетичних ресурсів від імпорту, що веде до збільшення конкуренції. Актуальнішою стає проблема забезпечення енергетичної безпеки і стабільності на світових енергетичних ринках. Події 11 вересня 2001 року, внаслідок яких зросла напруженість на Близькому та Середньому Сході, обумовили загострення цих проблем.

У міждержавних відносинах енергетичний фактор так чи інакше присутній на всіх рівнях і є однією з тем багатьох переговорів. Енергетична дипломатія починає домінувати у зовнішній політиці більшості країн. Показовий у цьому відношенні досвід США.

Основні пріоритети зовнішньої енергетичної політики США багато в чому визначаються не тільки тим, що ця країна найбільше споживає і виробляє енергетичних ресурсів, але і тим, що вона - лідер в розробці і координації загальної енергетичної політики промислово розвинених країн. Цілі і пріоритети зовнішньої енергетичної політики США випливають з Національної енергетичної стратегії 1991 р., що була оновлена у 1998 р., а в 2001 р. доповнена кількома новими положеннями. Основною метою зовнішньої енергетичної політики проголошується підвищення енергетичної безпеки США поряд зі зміцненням і розвитком системи глобальної енергетичної безпеки.

Передусім йдеться про унеможливлення перебоїв у постачаннях енергоресурсів і різких коливань світових цін на енергоносії, а також про збереження своїх власних запасів енергоресурсів, в основному нафти. Енергетична дипломатія США приділяє велику увагу вивченню і контролю стану світового ринку енергоресурсів, послуг, технологій та інвестицій у паливно-енергетичні галузі.

Для досягнення основних цілей своєї зовнішньої енергетичної політики США прагнуть диверсифікувати джерела енергоресурсів, що імпортуються, і забезпечити їхнє надійне постачання.

Пріоритет в регіональній енергетичній політиці США віддають співробітництву в рамках створеної у 1994 р. Північноамериканської зони вільної торгівлі (НАФТА), куди увійшли США, Канада і Мексика. В Латинській Америці енергетичні інтереси США полягають у забезпеченні надійних постачань енергоресурсів, а також у зміцненні регіональних позицій американських компаній.

Міжнародними пріоритетами для США є відносини з країнами, що володіють великими запасами енергоресурсів. У відносинах з основними нафтовидобувними країнами Північної Африки, Близького та Середнього Сходу США проводять диференційовану політику. Основні партнери США - це Саудівська Аравія, Кувейт, ОАЕ. Останнім часом активізувалися відносини з Алжиром. У відносинах з «опальними» державами (Лівія, Ірак, Іран) проводиться тверда політика санкцій, у тому числі з використанням можливостей США в ООН.

Велика увага приділяється також розвитку енергетичного співробітництва з Росією та країнами Каспійського басейну. Тут особлива увага приділяється сприянню ринковим перетворенням, а також зміцненню позицій американських компаній у цих країнах. Каспійський регіон поряд з Перською затокою офіційно трактується Держдепартаментом США як сфера життєво важливих інтересів Вашингтону, які стосуються національної безпеки країни.

Основна мотивація американської енергетичної дипломатії у відносинах з Росією і країнами СНД визначається просуванням інтересів великих компаній, що базуються в США, а також використанням можливостей американської участі в енергетичному співробітництві з пострадянськими країнами для посилення зовнішньополітичних позицій США на території колишнього СРСР.

Аналітики звертають увагу, що реакція США та їхніх союзників на регіональні конфлікти залежить від наявності чи відсутності енергетичної складової у кожному конкретному випадку. Так, по-різному віднеслися США до захоплення Туреччиною 37 % території Кіпру і до іракської анексії Кувейту. Якщо необхідність відновлення Югославії після натівських бомбардувань вже навіть не обговорюється, багатоміліардна фінансова допомога Афганістану почала надаватися негайно. І це продиктовано не стільки бажанням відновити економіку країни і покінчити з тероризмом, скільки можливістю здійснити давнішні плани США щодо перекидання нафти і газу з прикаспійських держав через західний і південний Афганістан у пакистанські порти Карачі та Гвадар.

Тепер США, домінуючи в Афганістані і Центральній Азії, можуть самі визначати напрямок газопроводів і нафтопроводів. Просуваючись далі у Закавказзя, вони можуть фактично узяти у свої руки процес формування "Великого шовкового шляху", яким підуть енергетичні ресурси Каспію. Вже сьогодні США намагаються перейти від слів до діла в будівництві нафтопроводу Баку - Джейхан з підключенням до нього нафти Казахстану й інших країн регіону. Одночасно в американських політичних колах і в конгресі обговорюється питання щодо проведення однієї гілки цього нафтопроводу через Вірменію, щоб економічною та енергетичною залежністю об'єднати під своїм крилом усі країни як Центральної Азії, так і Закавказзя.

Подальші плани США націлені на використання сили проти Ірану й Іраку, що створює значну загрозу енергетичній безпеці Європи. Основними постачальниками енергетичних ресурсів для Європи є так звані «країни-ізгої» - Лівія, Алжир, Іран та Ірак, які можуть стати жертвами «війни з тероризмом».

Таким чином, США, максимально контролюючи основні країни-виробників нафти, створюють принципову можливість одноосібно нав'язувати цінову політику на ринках нафти і тим самим використовувати цю можливість в цілях, які важко спрогнозувати сьогодні (наприклад, з метою спровокувати енергетичну чи економічну кризу у світі або в регіоні).

Прагнення Європи позбавитися енергозалежності від мусульманських країн і тим самим зміцнити свою безпеку веде її на зближення з Росією. Росія володіє значними ресурсо-сировинними запасами, істотним промисловим та інтелектуальним потенціалом у сфері ПЕК, об'єктивно є великою енергетичною державою і щороку грає все помітнішу роль у світовій енергетичній політиці.

Сьогодні Росія і ЄС активно розвивають енергодіалог. У руслі цього діалогу передбачається збільшення постачань енергоресурсів до Європи з урахуванням реальних потреб європейських країн і можливостей Росії з їхнього задоволення (приблизно на 30 %) за умови залучення європейських інвестицій у розробку російських родовищ і розвиток транспортних маршрутів на європейський ринок.

Росія поряд з використанням можливостей європейського ринку енергоресурсів зацікавлена також в диверсифікації напрямків експорту. Передбачається здійснення комплексу заходів для розширення експортних потоків у південному і східному напрямках (у країни Південно-Східної Азії й Азіатсько-Тихоокеанського регіону в цілому), а також у США.

У планах Росії нарощування міжсистемних перетоків електроенергії. Вже розпочато організацію спільної роботи енергосистем Росії, України й інших країн СНД з міждержавними енергетичними об'єднаннями Південної, Центральної і Західної Європи. «Енергомости» з країнами Південно-Східної Азії започаткують формування глобальних євроазіатських енергетичних систем.

Від того, наскільки зможе енергетична дипломатія знайти баланс інтересів у трикутнику США-ЄС-Росія залежить стійкість, стабільність і передбачуваність світової енергетики, а також ситуації у світі.

Україна у цьому трикутнику має розбудовувати свою зовнішню енергетичну політику, максимально використовуючи всі можливості, якими вона володіє. Донедавна ні в самій Україні, ні за її межами не існувало чіткої уяви про таку політику. Політикам і чиновникам різного рангу зручно було класифікувати історично сформовану монопольну залежність від Росії в енергопостачанні як російську експансію, при цьому не вживаючи дійових заходів щодо зміни становища у зв'язку з трансформаціями міждержавних відносин. Понад те, результатом такої «політики» стало погіршення відносин з Росією - ресурсопотоки почали йти в обхід території України (прокладка газопроводу через Білорусь і Польщу, будівництво перемички Суходільна-Родіоновська).

1.2 Паливно-нергетичний потенціал і його розподіл у світовому господарстві

У сировинному секторі світового господарства провідну роль відіграють паливно-енергетичні ресурси – нафта, нафтопродукти, природний газ, кам'яне вугілля, енергія (ядерна, гідроенергія та ін.). Це відбувається тому,що без його продукції неможливе функціонування усіх без винятку галузей. До складу ПЕК входять газова, нафтова і вугільна промисловості, енергетика.

Світовий попит на первинні енергетичні ресурси в ХХІ ст. зростає повільніше, ніж це було у ХХ ст. Одночасно підвищується ефективність їхнього використання, особливо в промислово розвинутих країнах. Зальне споживання усіх видів ПЕР у світі зросло приблизно в 1,6 – 1,7 рази і складає близько 17 млрд.т умовного палива. В структурі споживання домінуючий стан зберігається за паливно-енергетичними ресурсами органічного походження (більш 94%). Частка енергії АЕС, ГЕС і інших не перевищить 6%.

В структурі споживання частка нафти упала з 39,4% до 35% при зростанні частки газу з 23,7% до 28%. Трохи знизилася частка вугілля – з 31,7% до 31,2%. Невелике збільшення частки неорганічних енергоресурсів відбувається на тлі скорочення питомої ваги атомної енергії – з 2,3% до 2% до 2009 р.

Структура ПЕК у світовому господарстві визначається видами використовуваної первинної енергії і балансом між ними. У таблиці 1.1 наведені джерела первинної енергії і відповідні їм види вторинної енергії, що виходить у результаті перетворення.

Наприкінці ХХ ст. відбулося уповільнення темпів економічного розвитку фактично в усіх країнах світу. У державах ОЕСР (Організації економічного співробітництва і розвитку, в яку входять 29 промислово розвинутих країн), зокрема, у Японії (яка пережила глибокий спад) економічне зростання у середньому склало 2,2%.

Таблиця 1.1 Види первинної і вторинної енергії

| Види первинної енергії |

Відповідні їм види вторинної (перетвореної) енергії |

| 1. Кам'яне і буре вугілля |

Кокс, агломерати, електроенергія |

| 2. Нафта |

Бензин, гас, дизельне паливо, мазут |

| 3. Природний газ |

Енергія теплоелектростанцій |

| 4. Вода |

Гідравлічна енергія |

| 5. Уранові і т. п. руди |

Атомна енергія |

У міру зниження темпів економічного розвитку скорочувалися темпи приросту споживання ПЕР. Визначений вплив на обсяги споживання ПЕР і їхні структури зробило різке зниження цін на нафту. Така тенденція зберігалася до кінця ХХ століття, але на початку XXI століття ціни пішли вгору і продовжують зростати. Видобуток нафти підвищується, частка природного газу у структурі як споживання, так і виробництва безупинно зростає. Так, у середньому в структурі виробництва частка природного газу виросла на 0,1%. Знижується частка вугілля в структурі споживання, що свідчить про заміщення нафтою і газом деякого його обсягу.

Виробництво і споживання енергії атомних і гідроелектростанцій недостатнє, їхнє становище у паливно-енергетичному комплексі світової економіки ще невисоке, а частка в паливно-енергетичному балансі світу не перевищує 5,5%.

Найбільш швидкими темпами електроенергетика розвивалася в 50 – 60-их років XX століття. Практично за цей період відбулося подвоєння виробництва електроенергії, країни стали переходити на енергозберігаючі технології. Лідерами у виробництві енергії традиційно є: США – 3,0 трлн. кв/год; РФ – 1,1 трлн. кв/год; Японія – 1,0 трлн. кв/год; КНР – 0,66 трлн. кв/год.

Структура споживання первинних енергоресурсів у світовому господарстві має такий вигляд: нафта – 41,2%; тверде паливо – 28,3%; газ – країнах, що розвиваються, і країнах азіатського регіону.

Доведені світові запаси природного газу складають близько 144 трлн. м3, забезпеченість запасами складає близько 70 років. У перерахуванні на умовне паливо запаси газу наблизилися до доведених запасів нафти, а нинішній видобуток газу складає менш 60% від нафтовидобутку.

Світові запаси природного газу за останні роки накопичувались більш високими темпами. Серед фахівців існує думка про більш широкий географічний розподіл запасів газу в порівнянні з нафтою. Основні запаси газу зосереджені в двох регіонах: у СНД і на Близькому Сході – майже 72% доведених запасів (у тому числі в СНД – близько 38,4%). На США і Канаду приходиться близько 4,5%, на західноєвропейські країни – ледве більш 3%.

Споживання природного газу є перспективним напрямком, оскільки при його згорянні не спостерігаються істотні негативні наслідки, а також мається достатня ресурсна база. У західноєвропейських країнах газ поставляється в основному з родовищ Північного моря, Нідерландів, Росії й Алжиру.

Торгівля зрідженим газом зосереджена в основному в Азіатсько-Тихоокеанському регіоні (близько 75% світової торгівлі цією продукцією). Основним імпортером є Японія, зростає імпорт з республіки Корея та з Тайваню.

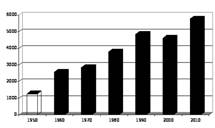

Вугілля є найбільш розповсюдженим із усіх видів паливно-енергетичних ресурсів органічного походження. Його запаси перевищують сумарні запаси нафти і газу. Світові розвідані запаси складають понад 5 трлн. т, а вірогідні – близько 1,8 трлн. т, при сучасному рівні світового видобутку 5,5 млрд. т у рік (див.рис.1.1) забезпеченість запасами складає 440 років. Вугільні ресурси розвідані в 75 країнах світу, більш 96% запасів зосереджено в 10 країнах: США (445 млрд. т), Китаї (272), Росії (200), ПАР (130), Німеччині (100), Австралії (90), Великобританії (50), Канаді (50), Індії (29) і Польщі (25). На вироблення електроенергії витрачається близько 65% вугілля, що добувається. Використання вугілля в цій сфері стримується в зв'язку з утворенням значної кількості вуглекислого газу при його спалюванні, що сприяє утворенню парникового ефекту в атмосфері. Галуззю, у якій активно використовується вугілля, є також і металургія.

Починаючи з 50-х років неухильно зростала частка атомної енергії в паливно-енергетичному балансі індустріально розвинутих країн. Своєрідним піком «атомного ентузіазму» стали 70-і роки, коли в багатьох країнах світу були прийняті грандіозні програми розвитку атомної енергетики. У середині 80-х років найбільшими продуцентами атомної енергетики у світі виступ США, Франція, СРСР, Великобританія, Канада, ФРН, Іспанія, Бельгія.

Рис 1.1. Обсяги світового видобутку вугілля, млн. тон

Ресурси сучасної паливної бази для ядерної енергетики визначаються вартістю видобутку урану при витратах, що не перевищують 130 доларів за 1 кг U3O8. Понад 28% ресурсів ядерної сировини приходиться на США і Канаду, 23% – на Австралію, 14% – на ПАР, 7% – на Бразилію. В інших країнах запаси урану незначні. Ресурси торія (при витратах до 75 дол. за 1 кг) оцінюються приблизно в 630 тис. т, з яких майже половина знаходиться в Індії, а інша частина – в Австралії, Бразилії, Малайзії і США.

Ядерна енергія сьогодні, в принципі, є реальним, істотним і перспективним джерелом забезпечення потреб людства в довгостроковому плані. Адже частка гідроенергії складає близько 20%, а альтернативних джерел – не більш 0,5% світового виробництва електроенергії.

Зрозуміло, ядерна енергетика не безаварійна, не застрахована від технічних збоїв, пов’язана з відходами, що вимагають особливого поводження. Але ці реальні проблеми піддаються сучасним і надійним технічним рішенням, покликаним гарантувати максимальну безпеку.

Гідроенергетичний потенціал не відноситься, безперечно, до мінеральних ресурсів (корисних копалин). Однак він є тим природним дарунком, який можна поставити в один ряд із запасами палива.

Світовий економічний гідроенергетичний потенціал досягає 9,7 – 9,8 трлн. квт. ч (тобто та його частина, використання якої на даному етапі економічно виправдане) і використовується в даний час на 21%. Ступінь освоєння гідроенергетичного потенціалу особливо велика в Західній і Центральній Європі (70%), у Північній Америці і Росії вона нижче (відповідно 38 і 20%).

2. Характеристика сучасного енергозабезпечення

2.1

Тради

ційні енергоносії

Особливості розвитку світового енергозабезпечення. Зростання світової економіки супроводжується значним збільшенням споживання енергоресурсів, загостренням боротьби за доступ до вуглеводневих енергоносіїв, посиленням конкуренції на енергетичних ринках. Водночас сталість світового енергозабезпечення піддається таким загрозам і викликам, як зростаючі ціни на енергоносії, інвестиційні ризики,зношеність видобувної та трубопровідної інфраструктури, виснаженість запасів традиційних енергоресурсів, зростання екологічних проблем, тощо.

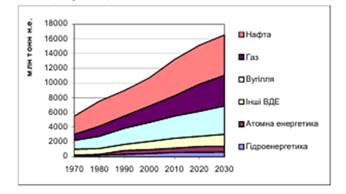

Головною рисою світового паливно-енергетичного комплексу сьогодні є його поляризація: на одному полюсі – розвинені країни з високим рівнем енергозабезпечення, на другому – більшість країн, що розвиваються і знаходяться в енергетичній бідності та відсталості. Існування таких полюсів є одним із факторів підвищеної міжнародної напруги. Щорічне загальне світове енергоспоживання у теперішній час становить близько 11,8 млрд тонн нафтового еквіваленту (т н.е.). Основу світового енергетичного балансу складають вуглеводневі нергоносії - нафта, газ і вугілля. Їхня частка у світовому енергозабезпеченні становить близько 81%. Найбільший внесок має нафта – це 34,4%. На вугілля припадає 26%, на природний газ – 20,5%. Роль відновлюваних джерел енергії (ВДЕ), атомної енергії та гідроенергетики у світовому нергозабезпеченні значно менша, їхній внесок відповідно становить 10,7%, 6,2% та 2,2%. В енергозабезпеченні розвинених країн – членів Організації економічного співробітництва та розвитку (ОЕСР) нафта відіграє найбільшу роль – на її долю припадає 39,3%. Частка газу становить 22,6%, вугілля – 20,8%, атомної енергетики 10,6%, ВДЕ – 4,8% та гідроенергетики – 1,9%. Згідно із прогнозами світових енергетичних організацій, до 2030 року світовий попит на первинні енергоресурси зросте приблизно наполовину у порівнянні із сьогоднішнім рівнем. 45% цього приросту буде припадати на долю Індії і Китаю, попит в енергозабезпеченні яких до 2030 року зросте більше, ніж вдвічі. Китай та Індія вже стали головним динамічним фактором світової енергетики, замикаючи на собі основний приріст споживання й породжуючи нові міжрегіональні потоки енергетичних ресурсів. Взагалі в світовій енергетичній сфері поширюються процеси глобалізації та інтеграції.

Рис. 2.1. Динаміка світового енергозабезпечення

У майбутньому структура світового енергозабезпечення успадкує тенденції сьогоднішнього періоду: вуглеводневе паливо залишиться домінуючим джерелом енергії до 2030 року. Частка традиційних енергоресурсів у споживанні первинних енергоносіїв практично не зміниться й складе 81,2% (див. рис. 2.1).

Прогнозується збереження внеску кожного з них (трохи зросте частка газу, але він залишиться на третій позиції), а саме: частка нафти становитиме 32,6%, вугілля - 26,0%, газу – 22,6%. Внесок атомної енергетики зменшиться і складе приблизно 5% (у порівнянні із сьогоднішніми 6,3%). Трохи збільшить свій внесок у загальне енергозабезпечення гідроенергетика (2,4% замість 2,2%). Частка ВДЕ становитиме 11,4%. Що стосується енергозабезпечення Європейського Союзу (ЄС), то основу його енергетичного балансу також складають вуглеводневі ресурси – 79%, з них нафта –37%, газ – 24%, вугілля – 18%. Внесок атомної енергії становить 15%, відновлюваних джерел енергії – 6%. Залежність ЄС від імпорту газу і нафти сьогодні складає 70%. Росія займає перше місце серед постачальників газу і друге серед постачальників нафти (див. рис. 2.2)

Рис. 2.2. Енергетичний баланс ЄС та залежність від імпорту енергоносіїв (Розмито, але інакше не виходить. Залишити чи краше прибрати діаграму?)

За прогнозами, до 2030 року рівень енергозалежності ЄС може зрости до 90%. Це спонукає європейську спільноту до пошуку шляхів удосконалення свого енергетичного балансу.Зупинимося більш детальніше на показниках світового енергозабезпечення.

Сьогодні видобуток нафти

у світі досяг майже 3,9 млрд т на рік. Більше 40 % її світового видобутку забезпечується країнами ОПЕК (Саудівська Аравія, Об'єднані Арабські Емірати, Кувейт, Іран, Ірак, Катар, Венесуела, Нігерія, Індонезія, Лівія, Алжир), близько 25 % - економічно розвиненими країнами (у т.ч. 11,4 % - США, 9,8 % - Європа), 8,6 % - Росія, 9,3 % - Південна і Центральна Америка, 4,7 % - Китай. У країнах ОПЕК зосереджено близько 80% світових запасів нафти.

На світовому нафтовому ринку обертається близько 57% всього видобутку сирої нафти, що формує величезні міжрегіональні потоки цього енергоносія. Попит на сиру нафту формується, головним чином, на трьох великих регіональних ринках. Близько 30% світового видобутку нафти споживається в Північній Америці, майже 27% - у країнах АТР (у тому числі 8,1% - у Японії й 5,2% - у Китаї) і більше 22% - у Європі. Світовий ринок нафти характеризують дані, що наведені в додатку 1.

Очікується, що споживання нафти у світі буде зростати. Оскільки значного зростання власного споживання нафти в основних країнах її видобутку не прогнозується, збільшення світового попиту на нафту обумовить значне збільшення її імпорту, який може зрости на 50-60 %, тобто перевищить 3,0 млрд т (замість сьогоднішніх 2,3 млрд т). Основний приріст попиту на імпорт нафти очікується в країнах, що розвиваються, де він може зрости в 2,5-2,8 рази, у той час як імпорт нафти розвиненими країнами зросте лише на 30-35%.

Прогнозується, що основний приріст попиту на нафту буде задовольнятися країнами ОПЕК (до 90% приросту), у результаті чого, їхня частка у світовій торгівлі нафтою зросте з 69% до 78-80 %.

У багатьох галузях промисловості альтернативою нафти може стати природний газ

. Сьогодні видобуток блакитного палива здійснюється майже в 100 країнах світу, а споживають його понад 110 держав. Крім того, більш 20% світової електроенергії виробляється за рахунок газу.

Поклади газу у світі складають близько 172 трлн куб. м. Найбільші запаси цього палива мають Росія (47 трлн куб. м), Іран (26,69 трлн куб. м) і Катар (25,77 трлн куб. м), далі йде Саудівська Аравія та ін. Ці ж країни є основними виробниками й експортерами газу (див. додаток 2).

Основним ринком збуту природного газу залишаються США. Частка США у світовому споживанні блакитного палива – 24,3% від загального обсягу. Проте запаси країни складають лише 3,1% від світових. На думку аналітиків, США є також одним з найбільш перспективних ринків зрідженого природного газу (ЗПГ) у світі. Схожа ситуація й у Західній Європі, де попит на блакитне паливо, за прогнозами експертів, буде щорічно збільшуватися на 2%. Як відомо, ці держави володіють досить незначними (менш 4% від світового обсягу) запасами природного газу. Зростаючі потужності західноєвропейської промисловості призведуть до підвищення рівня постачань вуглеводнів з інших країн і зроблять ЄС ще більш залежним від імпорту. Збільшенню попиту на газ в Європі сприятиме також відмова деяких країн від ядерної енергетики. Обсяги використання енергоносія зростуть в регіоні з 420 до 730 млрд куб. м у 2025 р. Цей фактор можна віднести до ключових факторів, які визначають не лише енергетичну політику окремих європейських країн, але й зовнішню енергетичну політику ЄС взагалі.

Ще одним великим ринком збуту природного газу є країни Азії, що розвиваються. У першу чергу, це Китай, а також Корея й Індія. Очікується, що споживання блакитного палива у цьому регіоні буде щорічно збільшуватися на 3,5%. Японія також є одним з найбільших споживачів природного газу в Азії. У період з 1990 до 2003 рр. споживання цього виду палива в країні збільшилося на 24%. Цей фактор добре усвідомлює керівництво Росії і вдало використовує його в своїй енергетичній політиці.

Підвищується також і роль вугілля

у світовому енергозабезпеченні. Світові запаси вугілля сьогодні складають 1083 млрд т. При цьому майже 25% від всього обсягу зосереджено в США, пострадянських країнах -23% і Китаї - 12%. На Австралію, Індію, Німеччину і Південну Африку припадає ще 30% світових покладів. Щорічний світовий видобуток вугілля на сьогодні досяг рівня 4,6 млрд т і, за прогнозами, незабаром перевищить позначку у 5 млрд т. Першість тут належить Китаю, що добуває близько 1,4 млрд т вугілля на рік і більшу частину його сам же і споживає в зв'язку зі швидким зростанням економіки. Обсяги світової торгівлі вугіллям є порівняно невеликими, але все ж таки вони зростають на кілька відсотків на рік. У 2004 р. міждержавні постачання склали трохи більше 700 млн т, а це лише 15% від загального споживання вугілля. Передбачається, що до 2025 р. імпорт вугілля перевищить 900 млн т. Структура вугільного ринку останнім часом змінилася. Якщо Китай, Колумбія й Індонезія нарощують видобуток, то такі країни, як США, Канада і Польща, або зафіксували видобуток на постійному рівні, або знижують його. У США така ситуація обумовлена тим, що зростання американської економіки і споживання електроенергії є невеликим, а в Польщі йдуть реформи і закриваються нерентабельні шахти, що супроводжується падінням виробництва.

Перше місце в рейтингу експортерів вугілля займає Австралія, друге – Індонезія. Китай займає третє місце, у п’ятірку основних експортерів входять також Південна Африка і Росія (див. додаток 3).Очікується, що споживання вугільного палива буде зростати у всіх основних регіонах світу, крім Європи, яка перейшла на більш екологічно чисті види палива. Основне зростання попиту припадає на країни Азії, які сьогодні використовують 40% світового видобутку вугілля, яке є для них домінуючим видом палива. З інших частин світу в цей регіон надходить понад 300 млн. т вугілля на рік і до 2010 року, як очікується, ця цифра зросте на третину. Прогнозується, що близько 70% росту споживання будуть забезпечувати Китай і Індія. Частка США в загальносвітовому споживанні вугілля прогнозується на рівні 20%. Сьогодні 65% цього твердого палива йде на потреби електроенергетики (у структурі енергоносіїв, що використовуються для виробництва електроенергії, вугілля займає близько 40%), а 20% – на коксування. Частка коксівного вугілля буде знижуватися у зв'язку з технологічним переозброєнням металургійної промисловості.

Наведені дані свідчать про те, що на початку ХХІ сторіччя відбувається корінна зміна географії світового енергоспоживання, що є наслідком втрати розвиненими країнами першості в загальному споживанні енергії і її переходу до країн, що розвиваються.

За даними Міжнародного енергетичного агентства, при існуючих темпах споживання енергоресурсів розвіданих рентабельних запасів нафти вистачить на 30-40 років, газу – до середини сторіччя, а вугілля – на 300-400 років. Разом з тим відчувається нестача потужностей з видобутку нафти, а також з нафтопереробки та транспортування.

Світові викиди вуглецю (CO2), що пов'язані з діяльністю паливо-енергетичного комплексу, будуть зростати – до 2030 року вони збільшаться на 55% від сьогоднішнього рівня і складуть 40 Гт.

Впродовж цього періоду на електроенергетику буде припадати половина від світових викидів. Зниження рівня забезпеченості глобальної економіки запасами нафти й газу, а також кризовий стан навколишнього середовища викликає стурбованість світової спільноти. В цих умовах позначився інтерес промислово розвинених споживачів до пошуку шляхів більш ефективного використання наявної ресурсної бази, розширення джерел енергозабезпечення та енерготехнологій. Сьогодні зростає вагомість проектів з виробництва та постачань скрапленого природного газу, розвитку альтернативних джерел енергії та водневої енергетики, спостерігається відновлення інтересу до атомної енергетики.

Що стосується відновлюваних джерел енергії, то їхня загальна частка у світовому енергозабезпеченні до 2030 року практично не зміниться (буде залишатися на рівні 11,4%). При цьому частка біомаси зменшиться у зв’язку із заміною її на більш сучасні види палива у країнах, що розвиваються. Так звані “нові” ВДЕ (енергія сонця, вітру, геотермальна енергія та ін.) в загальному обсязі будуть розвиватися значно швидше, ніж будь-яке інше джерело енергії. Подальший розвиток ВДЕ пов’язаний з удосконаленням технологій їхнього використання та зниженням цін на отриману від них енергію на тлі подорожчання традиційних енергоносіїв.

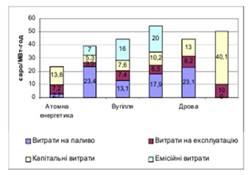

Водночас буде зростати роль електроенергії як надзвичайно мобільного енергоносія, що виробляється із різних видів палива і легко постачається до споживачів. Майже половина росту світового споживання первинної енергії буде припадати на генерування електроенергії.Важливою характеристикою виробництва електроенергії з різних видів палива є структура її ціни, яка визначається такими складовими як паливна, експлуатаційна, інвестиційна, останнім часом–й емісійна. Така характеристика має свої особливості для кожної країни, в залежності від забезпеченості її окремими енергоресурсами. Структура ціни європейської електроенергетики на різних видах палива на ( прикладі Фінляндії) наведена на рис. 2.3.

Рис.2.3 Вартість електроенергії за видами генерації з врахуванням сплати за емісію

Такого роду оцінки сьогодні набирають актуальності у зв’язку із необхідністю визначення ризиків різних видів енерговиробництв (з врахуванням “зовнішньої” ціни) у процесі прийняття рішень щодо змін структури паливно-енергетичних балансів на різних рівнях.

Задоволення зростаючих світових потреб у енергоресурсах потребує значних інвестицій в енергетичну інфраструктуру. За оцінками МЕА, потреби в інвестиціях з 2005 до 2030 року складуть більш 20 трлн дол. Це на 3 трлн більше, ніж передбачалося в попередньому прогнозі. Пояснюється це різким збільшенням видатків на капітальне устаткування, особливо в нафто- і газо видобуванні, 56% всіх інвестицій буде потрібно вкласти в підприємства з виробництва електроенергії, а з урахуванням видатків на паливо для електростанцій - приблизно 60% всіх інвестицій. У нафтовий сектор буде потрібно вкласти 4 трлн дол. 75% цієї суми буде спрямовано на видобуток нафти. У цьому випадку інвестиції будуть більше залежати не стільки від попиту на нафту, скільки від продуктивності родовищ. Більше половини всіх інвестицій в світову енергетику (це приблизно 10 трлн дол.) буде потрібно здійснити в країнах, що розвиваються. Тільки в Китай знадобиться інвестувати 18% усього світового обсягу коштів, або 3,7 трлн дол. Експерти МЕА попереджають, що немає ніякої гарантії того, що інвестиції будуть здійснені в повному обсязі. Багато чого буде залежати від політики конкретних держав, геополітичних факторів, несподіваних змін вартості устаткування, цін на нафту, впровадження нових технологій та ін. Все це буде впливати на прагнення приватних і державних компаній інвестувати кошти у різні сектори енергетики, і в першу чергу, найбільших нафто- і газодобувних країн. При цьому не менше значення буде мати енергетична політика, яку будуть проводити провідні країни світу.

Таким чином, основними викликами в енергетичній сфері для світової спільноти є:

- зростаючий попит на енергоресурси на фоні скорочення запасів традиційних енергоносіїв та зростання цін на них;

- підвищення залежності багатьох країн від імпорту енергоносіїв;

- необхідність захисту навколишнього середовища та вирішення проблеми кліматичних змін;

- потреба у великих інвестиціях;

-політична нестабільність в країнах-постачальниках та транзитерах енергоресурсів.

Всі ці виклики є настільки значущими для майбутнього світової спільноти, що потребують розробки та впровадження в життя узгодженої глобальної енергетичної політики, яка б враховувала особливості конкретних регіонів та технічний прогрес на напрямах енергозабезпечення.

Атомну (ядерну) енергетику

можна розглядати як одну з важливих підгалузей світової енергетики, яка в другій половині XX ст. стала вносити істотний внесок у виробництво електроенергії. Особливо це відноситься до тих регіонів планети, де немає або майже немає власних первинних енергетичних ресурсів. За собівартістю вироблюваної електроенергії сучасні АЕС вже цілком конкурентноздатні в порівнянні з іншими типами електростанцій. На відміну від звичайних ТЕС, що працюють на органічному паливі, вони не викидають в атмосферу парникові гази і аерозолі, що теж є їхньою гідністю.

Перші програми швидкого зростання атомної енергетики були розроблені ще в 50-60-і рр.. XX ст. в США, Великобританії, СРСР, потім у ФРН, Японії. Але в більшості своїй вони не були виконані. Це пояснювалося, перш за все, недостатньою конкурентоспроможністю АЕС в порівнянні з тепловими електростанціями, що працюють на вугіллі, мазуті та газі.

З початком світової енергетичної кризи, яка призвела до різкого подорожчання нафти, та й інших видів мінерального палива, по-новому поставив питання надійності енергопостачання, шанси атомної енергетики швидко зросли.

У першу чергу це стосувалося до країн, що не володіє великими ресурсами нафти і газу, а іноді і вугілля, - Франції, ФРН, Бельгії, Швеції, Фінляндії, Японії, Республіці Корея. Однак великі програми розвитку атомної енергетики були прийняті також і в таких багатих мінеральним паливом країнах, як США і СРСР. В кінці 1970-х рр.. більшість західних експертів вважало, що до початку XXI ст. потужність АЕС може досягти 1300-1600 млн кВт, або приблизно половини сумарної потужності всіх електростанцій, а самі АЕС з'являться в 50 країнах світу. На X сесії МІРЕК обговорювалося прогноз на 2020 р., згідно з яким частка атомної енергетики у світовому споживанні палива та енергії повинна була скласти 30%.

Але вже в середині 1980-х рр.. темпи зростання атомної енергетики знову сповільнилися, в більшості країн були переглянуті і плани спорудження АЕС, і прогнози. Пояснюється це комплексом причин. Серед них - успіхи політики енергозбереження, поступове здешевлення нафти і особливо - переоцінка екологічних наслідків спорудження АЕС. Ця переоцінка сталася після аварії на американській АЕС «Три Майл Айленд» і особливо після катастрофи на Чорнобильській АЕС у 1986 р., яка торкнулася 11 областей України, Білорусії і Росії з населенням 17 млн осіб і призвела до підвищення рівня радіації в 20 країнах в радіусі 2000 км від Чорнобиля. На північному заході радіоактивні опади досягли північних районів Норвегії, на заході - р. Рейн, на півдні - Персидської затоки.

Ось чому в 1980-х рр. склалася цілком нова ситуація, і розвиток атомної енергетики світу в цілому явно сповільнився. Правда, політикарізних країн по відношенню до даної галузі виявилася аж ніяк не однаковою. З цих позицій їх можна, мабуть, підрозділити на три групи.

До першої групи належать, так би мовити, країни-«відмовники», які взагалі скасували свої атомні програми і прийняли рішення про негайне або поступове закриття своїх АЕС. Так, в Австрії була законсервована вже готова АЕС, побудована неподалік від Відня. В Італії після референдумуу 1987 три АЕС були закриті, а четверта - майже завершена - переобладнана в ТЕС. Польща припинила спорудження АЕС в Жарновіце. Практично були заморожені ядерні програми Швейцарії, Нідерландів, Іспанії. У Швеції відповідно до результатів референдуму уряд прийняв рішення закрити до 2010 р. всі 12 діючих атомних реакторів. А адже в цій країні АЕС дають більше половини всієї вироблення електроенергії, та й з виробництва «атомної» електроенергії на душу населення вона займає перше місце в світі.

До другої групи можна віднести країни, що вирішили не демонтувати свої АЕС, але і не будувати нові. У цю групу потрапляють США і більшість країн зарубіжної Європи, де в 1990-х рр. фактично не було розпочато будівництво жодної нової атомної електростанції. У неї ж входять Росія і Україна. Потрібно мати на увазі, що в деяких країнах другої групи, де нові АЕС дійсно не споруджують, добудову діючих АЕС з пуском нових енергоблоків все-таки продовжують.

У третю групу, не дуже численну, входять країни, які не дивлячись ні на що, як і раніше здійснюють свої широкомасштабні атомно-енергетичні програми (Франція, Японія, Республіка Корея) або приймають їх заново (Китай, Іран). Склад цих трьох груп не залишається незмінним. Так, останнім часом під впливом тих чи інших причин декілька переглянули своє негативне ставлення до будівництва атомних електростанцій такі країни, як Італія, Іспанія, Швеція, США. Ввела в дію свою першу АЕС Румунія. А Канада, навпаки, стала застосовувати деякі обмеження. У ще більшою мірою це відноситься до Німеччини. Найбільш "ядерна" країна сьогодні - Литва: 80% її енергетики забезпечується за рахунок розщеплення атома. Але якщо в колишній радянській республіці просто не знайшлося інших сильних виробництв, то справжній лідеріндустрії - Франція. Французи виробляють на АЕС 78% своєї енергії і є найбільшими її експортерами.

Загальна світова ситуація в атомній енергетиці на початок XXI ст. може бути охарактеризована за допомогою наступних головних показників: у 31 країні на 248 АЕС в експлуатації перебуває 441 промисловий атомний енергоблок сумарною встановленою потужністю понад 354 млн кВт (додаток 4). Такі енергоблоки виробляють 18% усієї виробленої у світі електроенергії.Сьогодні у світі будується 65 атомних реакторів, 144 реактора знаходяться у стадії проектування, запропоновані у будівництво ще 337 реакторів.

2.2 Відновлювальні джерела енергії

Вичерпання запасів органічного палива, забруднення повітряного і водного басейнів, кислотні дощі і парниковий ефект – усе це стало в останні роки стимулом щодо розвитку відновлюваних джерел енергії та підвищення їхньої ролі у виробництві електроенергії й тепла.

Загальний теоретичний потенціал ВДЕ на кілька порядків перевищує сучасний рівень світового споживання первинних паливно-енергетичних ресурсів. Тільки річний енергетичний потенціал сонячної радіації на поверхні Землі є у 3000 разів вищим загальної кількості первинної енергії, що споживається в світі. Значний енергетичний потенціал мають також біомаса, вітер, геотермальна і приливна енергія. Однак при сьогоднішньому рівні технологічного розвитку та існуючій на світових нергетичних ринках кон’юнктурі лише досить незначна їхня частка ефективно використовується. За даними МЕА, внесок відновлюваних джерел у світове енергозабезпечення становить біля 11%.

За визначенням МЕА, до відновлюваних джерел енергії належать: гідро- і геотермальна енергія, енергія сонця, вітру, приливна енергія, а також енергія горючих відходів (твердої біомаси, газу з рідкої і твердої біомаси, деревинного вугілля, відновлюваних муніципальних твердих відходів).

Внесок окремих видів відновлюваних джерел у їх загальний світовий обсяг складає: горючих відходів 80%, гідроенергії 16,3%, геотермальної енергії 3,1%, сонячної і приливної енергії 0,22% і енергії вітру 0,38%. Таким чином, серед відновлюваних джерел перше місце (в основному, для приготування їжі й обігріву) займають горючі відходи. Лідируючі позиції з їхнього використання займають країни Південної Азії і Африки, що розвиваються. Розвинені країни лідирують у використанні так званих «нових» відновлюваних джерел – енергії сонця, вітру і приливів.

Різні види ВДЕ перебувають на різних стадіях освоєння. Інтенсивно розвивається використання енергії біомаси. Остання може конвертуватися в технічно зручні види палива або використовуватися для одержання енергії шляхом термохімічної (спалювання, піроліз, газифікація) і (або) біологічної конверсії. При цьому використовуються деревинні й інші рослинні та органічні відходи, у тому числі міське сміття, відходи тваринництва й птахівництва. При біологічній конверсії кінцевими продуктами є біогаз і високоякісні екологічно чисті добрива. Цей напрямок має значення не тільки з погляду виробництва енергії. Мабуть, ще більшу цінність він становить з позицій екології, тому що вирішує проблему утилізації шкідливих відходів.

Особливою сферою впровадження ВДЕ є застосування біопалива

на транспорті. Основними видами такого пального є біоетанол та біодизель. Біоетанол – це спирт, який виробляється з цукрової тростини, буряка, зерна, целюлози тощо. Технологія виробництва – така ж, як у “горільчаному” виробництві спирту, головні відмінності – спрощена процедура дистиляції, масштаби виробництва (значно більші), підвищена енергоефективність.

У своїй більшості етанол виробляється з кукурудзи та цукрового буряка. Використання кукурудзи є характерним для США та частини Європи (де вона дає добрі врожаї), цукрової тростини – для Південної та Центральної Європи. Цукрова тростина – це найкраща сировина, оскільки вона дозволяє застосовувати найпростіший й найефективніший спосіб виробництва етанолу.

Добавка 10% етанолу в паливо не потребує доробки двигуна. Але ж задля більш ефективного використання етанолу в Бразилії та США виробляють етанольно-гібридні авто FFV (flexible fuel vehicles), які можуть працювати на будь-якій суміші етанолу й бензину.

Витрати на виробництво етанолу в різних регіонах залежать від типу сировини й технології переробки, а також витрат на оренду землі, оплату праці тощо. Етанол, що виробляється у Бразилії із цукрової тростини, коштує біля 0,30 дол./л бензинового еквівалента. Ціна етанолу, що виробляється в США з кукурудзи, становить близько 0,60 дол./л, а вироблений із пшениці європейський етанол коштує близько 0,70-0,75 дол./л.

Біодизель – це хімічно модифікована олія, найчастіше – це метилові ефіри жирних кислот з рапсу та сої. В Америці в цьому виробництві найбільш використовується соя, в Європі – рапс. Біодизель отримують шляхом змішування 100 частин олії, 10 частин метилового спирту й 1 частини луги. Біодизель можна використовувати без будь-якої модифікації двигуна, втім, рекомендується змішувати із соляркою в пропорції 20:80, отримуючи паливо Б20 (20% біодизелю).

Поки що частка етанолу та біодизелю складає трохи більше 1% від загального обсягу транспортного пального, що споживається в світі. Найбільших успіхів досягла Бразилія – вона залишається світовим лідером у виробництві етанолу. У 2010 році в цій країні обсяги виробництва етанолу досягли 15 млрд л, що перевищило половину світового виробництва. Усі заправочні станції країни продають етанол Е95 та Е25. У 2010 році в Бразилії працювало близько 340 цукрово- та лікеро-горілчаних заводів, які виробляли етанол. Другу позицію за обсягами виробництва й споживання етанолу займають США - 14 млрд л у 2010 році. Виробництвом цього продукту займаються 80 заводів. Дж.Буш оприлюднив плани щодо доведення до 2020 року частки етанолу до 20%. До країн, де активно розвивається виробництво етанолу належать країни ЕС, Австралія, Китай, Індія та ін. Що стосується біодизелю, то його найбільшими виробниками є США, Німеччина, Франція, Італія.

Біоенергетика .На сьогодні найбільш швидкими темпами здатна розвиватись біоенергетика. Очікується, що енергетичне використання всіх видів біомаси здатне забезпечити щорічно заміщення 9,2 млн. т у.п. викопних палив на рівні 2030 року, в тому числі за рахунок енергетичного використання залишків сільгоспкультур, зокрема, соломи – 2,9 млн. т у.п., дров та відходів деревини – 1,6 млн. т у.п., торфу – 0,6 млн. т у.п., твердих побутових відходів – 1,1 млн. т у.п., одержання та використання біогазу – 1,3 млн. т у.п., виробництва паливного етанолу та біодизельного пального – 1,8 млн. т у.п. Загальний обсяг інвестицій у розвиток біоенергетики, для забезпечення таких темпів нарощування, складе до 2030 року близько 12 млрд. грн.

Біомаса це найстаріша форма відновлюваної енергії, що використовувалась людством, переважно у формі спалювання деревини для забезпечення виробництва теплової енергії. Безпосереднє спалювання достатньо поширене до теперішнього часу. При безпосередньому спалюванні отримують теплоту безпосередньо для опалення або різноманітних технологічних процесів або використовують отриману теплоту для виробництва електроенергії. Парові котли, які використовують біомасу, мають типову потужність в діапазоні 20- 50 Мвт. Хоча існують технологічні можливості досягнення паровими установками на біомасі ефективності понад 40% , ефективність типових промислових установок зараз знаходиться в межах 20%. Таке використання біомаси має негативні і позитивні сторони. З одного боку при спалюванні виділяються токсичні гази, з іншого боку сільськогосподарські та інші відходи утилізуються і виробляється енергія.

Технологія сумісного спалювання

(Co-firing) передбачає, що біомаса заміщує частину звичайного палива в існуючій енергетичній установці. Часто це деревина яку додають (в кількості 5 – 15%) до вугілля при парогенерації. Така технологія широко використовується в США. Електрогенеруючі кампанії проводять дослідження щодо поширення цієї технології і пов’язаними з цим проблемами. Сумісне спалювання виявляється більш економічно ефективним ніж будівництво нової установки на біомасі тому що більшість існуючих установок можуть працювати в такому режимі без значних модифікацій. У порівнянні з вугіллям, яке замінюється, біомаса при спалюванні утворює менше SO2, NOx та інших забруднень. Після регулювання парогенератора втрат потужності при сумісному спалюванні не відбувається. Це дозволяє перетворювати енергію біомаси в електричну з високою ефективністю (в межах 33 – 37%) сучасних вугільних станцій.

Піроліз

– процес розкладу при підвищенні температури (300 -700 °C) і відсутності кисню. Продуктом піролізу може бути тверда речовина (деревинне вугілля), рідина (піролізна олія), або суміш паливних газів. Піроліз використовувався на протязі сторіч для отримання деревинного вугілля. Останнім часом піролізна олія привертає більшу увагу тому що має більший вміст енергії ніж тверда біомаса і зручна при використанні. Подібно сирій нафті піролізна олія може легко транспортуватись і перероблятись в різноманітну продукцію. В процесі швидкого піролізу можливе отримання піролізної олії до 80% від початкової ваги біомаси, в той час як повільний піроліз забезпечує більшу кількість деревинного вугілля (35 – 40%). Головна перевага швидкого піролізу (щодо вмісту енергії, транспортування, розподілу) в тому, що виробництво пального відокремлено від енергогенерації.

Газифікація – це форма піролізу при більшій кількості повітря і вищій температурі для отримання газу. Паливний газ має більш різнобічне використання ніж біомаса. Він може використовуватись як для опалення і парогенерації,так і в двигунах внутрішнього згорання, або турбінах при виробництві електроенергії. Він може навіть використовуватись, як пальне транспортних засобів. Газифікація – найбільш новий процес перетворення енергії біомаси що має переваги перед безпосереднім спалюванням. В техніко-економічних термінах газ може бути використаний більш ефективно в комбінованих системах що об’єднують газові і парові турбіни при виробництві електроенергії. Процес перетворення теплоти в енергію відбувається при вищій температурі ніж в паровому циклі, що робить процес перетворення термодинамічно більш ефективним. Газ очищується і фільтрується для усунення небажаних хімічних компонентів, що знімає екологічні проблеми.

Анаеробне зброджування

- це біологічний процес в ході якого органічні рештки перетворюються не біогаз – зазвичай суміш метану (40 – 75%) і двоокису вуглецю. Процес базується на руйнуванні макромолекул біомаси бактеріями природного походження. Цей процес відбувається при відсутності повітря в замкнених контейнерах. Результат – біогаз і супутні продукти, що складаються з неперетравленого залишку (густий бруд) і різні розчинні субстанції. Анаеробне зброджування широко використовується для утилізації різноманітних відходів. Біогаз може використовуватись для тепо- і електрогенерації, в дизельних двигунах і двигунах, що можуть використовувати різні типи палива потужністю до 10 МВт.

Інший відомий приклад використання анаеробного зброджування - утилізація відходів тваринництва – гній змішаний з водою підігрівають і зброджують у герметичному контейнері. Об’єм контейнера може коливатись від 1 м3 до більш ніж 2000 м3.

Нетрадиційні позабалансові енергетичні ресурси

. Головними напрямками збільшення використання позабалансових джерел енергії є видобуток та утилізація шахтного метану. Використання метану для виробництва теплової та електричної енергії забезпечить заміщення 5,8 млн. т у.п. первинної енергії на рівні 2030 року, близько 1 млн. т у.п. – на рівні 2011 року, водночас поліпшиться екологічний стан і стан безпеки у вуглевидобуванні. Разом з тим, цей напрям потребує детальнішого економічного обґрунтування, оскільки вугілля видобувається з великої глибини і системи дегазації вугільних пластів на основі прийнятих у світі технологічних схем потребуватимуть значних інвестицій, що знизить конкурентноздатність використання шахтного метану. Разом з тим, можливі інші варіанти його використання, зокрема при очистці вентиляційних викидів.

Поряд з цим, передбачається подальше збільшення використання природного газу малих родовищ, газоконденсатних родовищ і попутного нафтового газу для виробництва електроенергії і теплоти. Обсяги видобутку цих ресурсів оцінюються у 830 тис. у.п. у 2030 р.

Передбачається виробництво електроенергії за рахунок надлишкового тиску доменного та природного газів, за рахунок чого можна виробити до 1,3 млрд. кВт*год у 2030 році. Економічно доцільним є також збільшення використання вторинних горючих газів промислового походження.

Найбільш швидко серед негорючих ВДЕ в світі розвивається вітроенергетика.

За різними оцінками, щорічні темпи її зростання складають від 25% до 50%. Значні темпи розвитку вітроенергетики пояснюється тим, що їй властиві найменші питомі капітало-вкладення в порівнянні з іншими видами ВДЕ. Сумарна світова встановлена потужність великих ВЕУ й ВЕС, за різними оцінками, становить від 10 до 20 ГВт. Зростає не тільки сумарна потужність вітряних установок, але і їхня одинична потужність, що перевищила 1 МВт. Сьогодні вітроенергетика використовується більш ніж у 30 країнах. Світовими лідерами із застосування енергії вітру є США, Німеччина, Нідерланди, Данія, Індія. У багатьох країнах виникла нова галузь - вітроенергетичне машинобудування. Очевидно, і в найближчій перспективі вітроенергетика збереже свої передові позиції.

За даними Європейської вітроенергетичної асоціації, у 2010 року потужності ВЕС у країнах Європи в середньому становлять 10% від загального енерговиробництва. Це дає змогу заощадити 13 млрд євро, які не підуть на придбання органічного палива. Але головне, у навколишнє середовище не буде викинуто 523 млн т вуглецю, що забезпечить на третину виконання вимог Кіотського протоколу.

Наступне місце за обсягами застосування займає геотермальна енергетика.

Сумарна світова потужність ГеоТЕС становить не менш 6 ГВт. Вони цілком конкурентоспроможні в порівнянні із традиційними паливними електростанціями. Однак ГеоТЕС географічно прив'язані до обмеженого числа районів, і це обмежує область їхнього поширення. Поряд з ГеоТЕС широке використання одержали системи геотермального теплопостачання. Темпи росту світової геотермальної енергетики становлять від 5 до 9%.

Останнім часом значними темпами (від 17 до 33% на рік) поширюється використання сонячної енергії

. Вона використовується, в основному, для виробництва низькопотенціального тепла для комунально-побутового гарячого водопостачання й теплопостачання. Переважним видом устаткування тут є так звані плоскі сонячні колектори. Їхнє загальносвітове виробництво становить не менш 2 млн м2 у рік, а виробництво низькопотенціального тепла за рахунок сонячної енергії досягло 5·106 Гкал.

Усе активніше впроваджується устаткування для перетворення сонячної енергії в електроенергію. Тут використовуються два методи - термодинамічний і фото-електричний, останній лідирує зі значним відривом. Так, сумарна світова потужність автономних фотоелектричних установок досягла 500 МВт. Тут варто згадати проект «Тисяча дахів», реалізований у Німеччині, де 2250 будинків були обладнані фотоелектричними установками. При цьому роль резервного джерела відіграє електромережа, з якої може надходить енергія в разі потреби. У випадку ж її надлишку вона передається в мережу. При реалізації цього проекту до 70% вартості установок сплачувалося з федерального й земельного бюджетів. У США прийнята ще більш масштабна програма «Мільйон сонячних дахів», яка розрахована до 2010 р. Витрати федерального бюджету на її реалізацію склали 6,3 млрд дол. Сьогодні велика кількість автономних фотоелектричних установок постачається (за рахунок міжнародної фінансової підтримки) в країни, що розвиваються.

Однак поки що головною перешкодою на шляху широкого впровадження фотоелектричних батарей є їхня ціна, яка визначається високою ціною кремнієвих пластин. Кремній – основний матеріал для виробництва фотоелектричних пристроїв. Особливість ринку полікристалічного кремнію полягає в тому, що виробництво кількох тисяч тонн на рік цього матеріалу за повним ехнологічним циклом в змозі забезпечити лише декілька країн світу. Повні технологічні “кремнієві” цикли існують сьогодні у США, Японії, Німеччині та Італії. Вважається, що тільки шість корпорацій контролюють увесь світовий ринок полікристалічного кремнію – Wacker Sitronics (Німеччина), MEMC (Італія), Shin-Etsu Semiconductors (США), Mitsubishi Materials-Silicon, Toshiba Ceramics та Komatsu Electronic Metals (Японія).

Сьогодні в світі виробляється близько 30 тис. т полікриста-лічного кремнію. З них близько 22тис.т йдуть на потреби мікроелектроніки і силової техніки (потужні тиристори та діоди) і тільки біля 8 тис. т – у фотоелектроніку. У зв’язку з бурхливим розвитком фотоелектроніки вартість кремнію на світовому ринку зросла вдвічі. Але навіть за ціною 60-70 дол. за кг сьогодні відчувається його дефіцит.

Технології виробництва “сонячного” кремнію та фотоелектричних батарей постійно вдосконалюються, а разом з цим зростають і обсяги виробництва фотоелектричних модулів. Аналітики прогнозують зростання їхньої встановленої потужності з 896 МВт у 2004 р. до 3062 МВт у 2011 р. Наприкінці 2005 р. середня вартість за 1 Вт складала в Європі 5,76 євро і 5,23 дол. в США.

Значний розвиток одержав напрямок, пов'язаний з використанням низькопотенціального тепла навколишнього середовища

(води, ґрунту, повітря) за допомогою теплонасосних установок (ТНУ). Економічна доцільність використання ТНУ підтверджується світовим досвідом. У ТНУ при витраті одиниці електричної енергії виробляються 3-4 еквівалентні одиниці теплової енергії, отже, їхнє застосування в кілька разів вигідніше, ніж пряме електричне нагрівання. Вони успішно конкурують і з паливними установками. В розвинених країнах сьогодні ТНУ є найбільш поширеною системою опалення та кондиціювання. Поштовхом до їх розвитку були світові енергетичні кризи 1973 та 1978 рр. На початку свого впровадження ТНУ встановлювались в будинках вищої цінової групи та підвищеної комфортності, але за рахунок застосування сучасних технологій та масового виробництва зараз ТНУ доступні середньому класу. Вони встановлюються в нових будівлях або замінюють застаріле обладнання зі збереженням або незначною модифікацією попередньої опалювальної системи. Найбільше розповсюдження ТНУ набули в США (їхня встановлена потужність становить 4800 МВт), Швейцарії (500 МВт), Канаді (380 МВт), Швеції (377 МВт), Німеччині (344 МВт), Австрії (228 МВт) та ін.

У США щорічно виробляється біля 1 млн. теплових насосів, в Японії - біля 3 млн. У Швеції 50% всього опалення забезпечують теплові насоси, у тому числі 12% всього опалення Стокгольма забезпечують ТНУ загальною потужністю 320 МВт, що використовують тепло Балтійського моря. В 2001 році у Швейцарії в кожному третьому новозбудованому будинку встановлювався ТНУ. У будинку Президента США Джорджа Буша в Техасі у 2001 р. встановлено геотермальний тепловий насос, що дозволило зменшити витрати на опалення та кондиціювання на 75%.

В останні роки спостерігається відродження інтересу до створення й використання малих ГЕС

. Вони одержують у багатьох країнах все більше поширення на новій, більш високій технічній основі, пов'язаній, зокрема, з повною автоматизацією їхньої роботи при дистанційному керуванні.

Набагато меншим є практичне застосування приливної енергії

. У світі існує тільки одна велика приливна електростанція (ПЕС) потужністю 240 МВт (Ранс, Франція). Ще менше використовується енергія морських хвиль. Цей спосіб використання ВЕД перебуває в стадії початкового експериментування.

Загальною рисою розвитку ВДЕ є постійне зниження собівартості енергії, що виробляється, завдяки удосконаленню технологій. Так, собівартість 1 кВтг електроенергії, що виробляється ВЕУ, з 1980-х років до теперішнього часу знизилася з 0,38 дол. до 0,03-0,035 дол. У той же час, для електроенергії, що виробляється за рахунок природного газу, відповідний показник зріс з 0,015 дол. до 0,055 дол.

Інвестиції в альтернативну енергетику з кожним роком зростають і сьогодні вони становлять чверть усіх світових інвестицій в енергетичну галузь. У 2004 р. приблизно 9,5 млрд дол. було інвестовано у вітрову енергетику (31,6% від загального обсягу інвестицій в альтернативну енергетику), 7 млрд дол. – у сонячні сітьові енергогенератори (23,3%), 4,5 млрд дол. – в малу гідроенергетику (15%), 4 млрд дол. – у сонячні установки для нагрівання води і обігріву житла (13,3%), 5 млрд дол. – у геотермальні установки і виробництво біопалива.

Однак, незважаючи на наявність значних переваг, внесок ВДЕ в заміщення органічного палива поки досить обмежений. Їхня частка в загальносвітовому енергоспоживанні становить зараз близько 11% (без врахування гідроенергетики), з яких 95% доводиться на біомасу, яка у своїй більшості спалюється.

Прогнози МЕА свідчать про те, що ВДЕ будуть у перспективі найбільш динамічно розвинутою кладовою світового паливно-енергетичного господарства. Використання ВДЕ до 2030 року збільшиться майже в 5 разів, виробництво на них електроенергії зросте більш ніж на порядок. Однак їхня частка в загальному енергобалансі залишиться невеликою.

Причину такого становища експерти бачать в низькій конкурентоспроможності ВДЕ на ринку енергогенеруючих технологій. Поки ж питомі капітальні витрати й собівартість виробництва електроенергії на станціях на органічному паливі істотно нижчі, ніж на станціях на базі ВДЕ. До того ж нижня цінова границя питомої вартості ВДЕ характерна в основному для дослідних, а не промислових зразків установок ВДЕ, а також для практично ідеальних природних умов, які є далеко не скрізь.

Водночас технології на ВДЕ (за виключенням тих, що використовують біомасу) є безпаливними. При цьому експлуатаційні витрати для технологій на ВДЕ за різними оцінками нижче експлуатаційних витрат для технологій на органічному паливі. Це означає, що собівартість виробництва електроенергії на ВДЕ визначається в основному інвестиційною складовою.

У додатку 5 наведено прогноз щодо собівартості виробництва електроенергії та питомих капітальних витрат з використанням ВДЕ та традиційної енергетики на період до 2050 р. Наведені в таблиці дані свідчать, що перспективи зниження питомих капітальних витрат у створення установок на ВДЕ для більшості відновлюваних джерел (за винятком сонячної фотоелектрики) не дуже гарні: нижня границя вартості одиниці потужності за 45 років знизиться в середньому на 10—20%. Втім, загальновідомим є той факт, що зі зростанням випуску будь-якої продукції собівартість її знижується.

За даними МЕА, при подвоєнні потужностей ВДЕ їхня питома вартість знижується на 5% (для сонячної фотоелектрики – на 18%). Слід зазначити, що вартісні характеристики окремих ВДЕ за останні роки значно покращилися, однак стартова площадка була настільки низькою, що досягнуті результати не дозволяють забезпечити їхню бажану конкурентоспроможність. І поки що інвестори не поспішають вкладати кошти в технології, більш дорогі в порівнянні із традиційними.

Існує також ряд інших бар'єрів, які не є ні економічними, ні технічними, проте можуть відкласти або обмежити розробку й розгортання на ринку нових енергетичних технологій. Такі бар'єри можуть приймати різні форми, включаючи правила планування й ліцензування, недолік інформації й освіти, регулювання охорони здоров'я й безпеки та недолік координації в різних секторах. Реалізація на практиці існуючого потенціалу перспективних технологій вимагає уваги й подолання цих бар'єрів. Для цього необхідно зробити технологічний прорив у зниженні вартості праці й матеріалів при створенні обладнання для ВДЕ й всебічна підтримка їхнього широкого ринкового впровадження (перш за все, підтримка держави).

За висновками експертів МЕА, нові нетрадиційні енергетичні технології, що існують вже сьогодні або перебувають на стадії технологічного доопрацювання, здатні направити світ до стійкого енергетичного забезпечення. Втім, для подолання перешкод на шляху їх розвитку потрібні чітко сплановані програми наукових досліджень і розробок. Це принципово важливо для розвитку багатьох нових енергетичних технологій та зниження їх собівартості. Існує нагальна потреба у стабілізації фінансування енергетичних наукових досліджень і розробок та практичної їх підтримки, у тому числі і на урядовому рівні. Урядам необхідно створити стабільне й прогнозоване правове, нормативне й політичне середовище, що створюватиме стимули для розвитку низьковуглецевих технологій.

Таким чином, нетрадиційна енергетика є сьогодні одним з основних напрямів світового енергетичного розвитку, тому що вона є екологічно чистою (за винятком прямого спалювання біомаси), безпечною і використовує невичерпні ресурси, суттєвий потенціал котрих існує в кожній країні.

3. Проблеми та перспективи на світовому енергетичному

ринку

3.1 Проблеми нафтової, вугільної та ядерної енергетики

Одна з проблем забезпечення енергоресурсамисучасної цивілізації полягає в тому, що економіка більшості країн світу протягом тривалого часу розвивалась, орієнтуючись на нафту

й продукти її переробки. Перехід на інші джерела енергопостачання вимагає значних капіталовкладень, пов'язаних зі структурною перебудовою економіки, які досить часто не під силу окремим країнам. Щодо нафти, то її запасів у світі значно менше, ніж інших енергетичних ресурсів. При таких темпах її споживання, які існували у 80-ті роки, розвіданих запасів вистачить світовому господарству лише на 37-40 років, а якщо взяти до уваги прогнозні ресурси, то нафтова ера триватиме близько 120 років. Отже, проблема, яка сьогодні досить жваво дискутується в усьому світі, зводиться до того, чи встигнуть усі країни перевести свою економіку на новий вид енергозабезпечення і які ресурси для цього мають бути використані.

Виникнення й загострення сировинної проблеми змусило переоцінити наявні мінеральні ресурси, в результаті чого стало ясно, що резерви багатьох видів корисних копалин пов'язані з екологічно шкідливими джерелами, такими, зокрема, як нафтові піски, бітумні сланці та ін., розробка яких загрожує навколишньому середовищу й погіршує екологічну ситуацію в світі

Очікується, що споживання нафти у світовій економіці у період до 2015р. буде зростати у середноьму на 1,5% на рік. Найбільш високі темпи приросту очікуються у країнах, котрі не відносяться до розвинених (на 2,5% в рік) , що обумовленно швидким розвитком там переробних галузей промисловості та формуванням там сучасної інфраструктури. У розвинених кріїнах споживання нафти буде зростати на 0,7% у рік здебільшого для задоволення потреб повітряного та автомобільного транспорту. З середини 80-х рр. Відзначається все більш уповільнений ріст світового попиту на нафту у порівнянні з темпами розвитку світової економіки загалом.

Зростає частка важковидобувних запасів, що потребують високих затрат на освоєння. Виснаження запасів нафти, попит на альтернативний вид палива – біологічний, деградація оточуючого серидовища та екстремальні метеопрояви, викликані кліматичними змінами – все це в комплексі створює великі проблеми для виробництва продовольства у світі.

Нафта була, є та у близькому майбутньому залишиться основним джерелом первиноої енергії, споживання котрої неуклінно збільшується у зв’язку з подальшим розвитком світової економіки. Одночасно зростає викоритсання нафти та нафтопродуктів в якості сировини для хімічної промисловості, що, як відомо, економічно більш виправданно й ефективно у порівнянні з прямим енергетичним використанням вуглеводню.

Нафтові запаси розповсюдженні між крайнами нерівномірно, наприклад у Саудівській Аравії є більше 25% світового запасу нафти , а у Андори лише 2%. Відповідно споживання та виробництво у крїнах відрізняється, США при виробництві нафти у 12% споживає її у два рази більше.

У зв’язку з тим, що споживання нафти з року у рік збільшується, виникає реальна загроза виснаження нафтових запасів. У зв’язку з цим необхідно застосовувати відповідні заходи, щоб недопустити цього:

-застосування технологій підвищення ефективності нафтовидобутку;

-подовження термінв експлуатації виснаженних нафтових покладів;

-відновлення фонду нафтових свердловин, що простоює;

-підвищення рентабельності і ріст прибутку в діяльності нафтовидобувних підприємств.

А так само необхідно думати про альтернативу звичайним родовищам нафти. Це може бути перехід на газ, вугілля, атомну енергію, гідроенергію. Нафту можна замінити на:

1.Синтетичне паливо (рідке пальне, що отримується із вугілля або біомаси);

2.Біодизельне паливо (пальне на основі рослинних або тваринних олій);

3.Алкоголь (етанол і метанол, котрі витягуються із зерна, деревини або біомаси);

4. Електрика (накопичена на акумуляторах або батареях);

5. Водень.

Незважаючи на розвиток альтернативних джерел нафта в найближчі 30 років залишиться основною сировиною для виробництва палива. Головне не запускати цю ситуацію, і раціонально вирішити це завдання, тому що нафта на даний момент повністю замінена іншими ресурсами бути не може.

Проблеми вугільної промисловості

. У вугільній промисловості світу можна виділити на мій погляд 3 основні проблеми:

1.Збитковість вугільної промисловості. Починаючи із середини 90-х років, на світовому ринку вугілля ціни мали чітко виражену тенденцію зниження, унаслідок загального здешевлення вартості енергоносіїв і зниженням ролі вугілля в енергобалансах ведучих країн-споживачів. Вугільна промисловість в усьому світі сама по собі є збитковою і дотаційною сферою, для її стабільного існування в неї необхідні грошові уливання з боку держави. Таким чином, зниження цін на вугілля ще більш знизило рентабельність видобутку і виробництва вугілля, крім того, вугілля значно уступає природному газу і нафті по витратних і екологічних показниках його використання. Особливо яскраво цей факт знайшов відображення в економічно нестабільних країнах. Так, наприклад у Росії була припинено діяльність приблизно 2/3 вугільних розрізів. А професія шахтаря, що вважалася престижної в радянський час, різко здала свої позиції. Держава практично призупинила виплату зарплати гірникам, що викликало величезну кількість страйків по всій країні.

2.Травматизм на підприємствах. Як наслідок, у зв'язку з недостатньою підтримкою вугільної промисловості з боку держав деяких країн, а отже і різкому зменшенні виділюваних засобів на охорону праці, збільшився ріст травматизму на підприємствах. Самими неблагополучними країнами в цьому плані є Китай і Росія, щорічно при видобутку вугілля гинуть сотні, а те і тисячі людей. 3.Екологічні проблеми. Однією із серйозних проблем також є шкода, яка завдається природі, при добуванні і переробці вугілля. По-перше, це вивільнення в атмосферу метану при розробці родовищ. По-друге, для одержання, наприклад, вугілля що коксується, його необхідно нагрівати до визначеної температури. Як наслідок, в атмосферу викидається велика кількість вуглекислого газу і деяких інших з'єднань, що згубно впливають на атмосферу Землі, і сприяють виникненню парникового ефекту.

Довгострокові перспективи пророкувати складно, але можна припустити, що якщо запаси нафти будуть продовжувати зменшуватися і не буде знайдено нових чи родовищ інших альтернативних видів палива, те вже до 2030-му року вугілля може стати основним джерелом паливної енергії (має значні запаси у порівнянні з нафтою). Людству неминуче доведеться вкладати кошти на розробку програм по зниженню забруднення навколишнього середовища через добуваннявиробництво вугілля. У зв'язку з цим, розвиток вугільної промисловості прийме світові масштаби. Безсумнівно також зростуть і ціни на вугілля, а отже його виробництво стане рентабельним.

Існують дві найбільш серйозні проблеми атомної енергетики

: економічна - атомне паливо досить дороге, вартість будівництва атомних станцій, створення та підтримання на належному рівні систем забезпечення реакторів ядерним пальним, захоронення відпрацьованого палива і радіоактивних відходів та вивід ядерних об’єктів з експлуатації; й екологічна - імовірність аварій та проблема захоронення ядерних відходів. Проти АЕС існує ще один досить серйозний аргумент - це розповсюдження ядерного озброєння.

Найбільш істотні фактори –

· локальний механічний вплив на рельєф - при будівництві;

·стік поверхневих і ґрунтових вод, що містять хімічні і радіоактивні компоненти;

·зміна характеру землекористування й обмінних процесів у безпосередній близькості від АЕС;

· зміна мікрокліматичних характеристик прилеглих районів.

Виникнення могутніх джерел тепла у виді градирень, водойм - охолоджувачів при експлуатації АЕС звичайно помітним чином змінює мікрокліматичні характеристики прилеглих районів. Рух води в системі зовнішнього тепловідводу, скидання технологічних вод, що містять різноманітні хімічні компоненти впливають на популяції, флору і фауну екосистем.

Особливе значення має поширення радіоактивних речовин у навколишнім просторі. У комплексі складних питань по захисту навколишнього середовища велику суспільну значимість мають проблеми безпеки атомних станцій (АС), що йдуть на зміну тепловим станціям на органічному викопному паливі. Загальновизнано, що АС при їхній нормальній експлуатації набагато - не менш чим у 5-10 разів "чистіше" в екологічному відношенні теплових електростанцій (ТЕС) на куті. Однак при аваріях АС можуть робити істотний радіаційний вплив на людей, екосистеми. Тому забезпечення безпеки екосфери і захисту навколишнього середовища від шкідливих впливів АС - велика наукова і технологічна задача ядерної енергетики, що забезпечує її майбутнє.

Більшість АЕС у світі використовують теплові легководні реактори (LWR). До цього класу належать усі нині діючі українські енергоблоки. LWR вимагають збагаченого урану, що зумовлює залежність неядерних країн від постачальників ядерного палива. Тому деякі держави (зокрема Румунія) будують важководні реактори (HWR), де використовується паливо з природного (незбагаченого) урану. Однак глибина вигоряння палива у HWR у 4—6 разів менша, ніж у LWR, а це збільшує об’єми відпрацьованого (опроміненого) ядерного палива (ОЯП) та зумовлює відповідну потребу у місткіших сховищах.

Далі: існуючі на сьогодні технології переробки ОЯП передбачають вилучення з нього плутонію, а створення власних збагачувальних комбінатів і потужностей для переробки ОЯП у неядерних країнах дає їм можливість напрацьовувати збройовий уран і плутоній на основі цілком легальних каналів атомної енергетики.

Ще одним недоліком LWR є те, що в якості палива в них використовується 235U, а його запасів у розвіданих на сьогодні родовищах вистачить лише на 50—100 років. Тому треба ширше запроваджувати в енергогенеруючі процеси 238U, запасів якого вистачить на кілька тисячоліть.

Перспективи нової ядерної енергетики