Содержание

Реферат

Введение

1. Теоретические основы инвестиционного проектирования.

1.1 Инвестиционный проект. Сущность и содержание.

1.2 Виды эффективности и критерии оценки эффективности инвестиционных проектов.

1.3 Особенности оценки эффективности инвестиционных проектов для ТЭС.

2. Анализ современного состояния предприятия.

2.1 Общая характеристика предприятия.

2.2 Анализ современного состояния предприятия.

2.3 Обзор использования парогазовых установок в энергетике.

3. Оценка финансово-экономической эффективности проекта

3.1 Общая информация по проекту.

3.2 Оценка эффективности инвестиционного проекта.

3.3 Влияние внедрения проекта на стоимостные показатели станции.

4. Безопасность проекта.

Введение

4.1 Краткая характеристика ОАО «Энел» «ОГК-5» филиал «Среднеуральская ГРЭС»

4.2 Безопасность проекта

4.3 Пожарная безопасность

4.4 Выводы

Выводы

Список использованной литературы

Приложения

Реферат

Тема дипломного проекта «Оценка эффективности инвестиционного проекта строительство парогазовой установки мощностью 410 МВт».

В проекте выполнена оценка финансово-экономической эффективности внедрения ПГУ-410 на Среднеуральской ГРЭС. Проект содержит 4 главы, введение, выводы, список литературы, приложение.

Первая глава посвящена теоретическим основам инвестиционного проектирования и оценке эффективности проектов. Вторая глава посвящена анализу современного состояния предприятия и выявлению основных проблем предприятия на данном этапе развития. Третья глава содержит расчеты по оценке эффективности данного инвестиционного проекта, а так же влияния внедрения проекта на стоимостные показатели предприятия в целом. Четвертая глава посвящена безопасности проекта.

Проект содержит стр. 146. рис. 19, табл. 48, прил. 2. Список использованных источников – 27.

инвестиционный проект энергетика станция

Введение

В настоящее время проблема размещения капитала особенно актуальна. Инвестиции предшествуют созданию фирмы и определяют ее дальнейшую деятельность, а также представляют собой способ использования накопленного капитала. Одной из важнейших сфер деятельности любой фирмы являются инвестиционные операции, связанные с вложением денежных средств в реализацию проектов, которые будут обеспечивать получение фирмой выгод в течение достаточно длительного периода времени. Результатом таких проектов может являться:

Реклама

- разработка и выпуск определенной продукции для удовлетворения рыночного спроса;

- совершенствование производства выпускаемой продукции на базе использования более современных технологий и оборудования;

- экономия производственных ресурсов;

- организация кооперированных поставок между различными партнерами;

- улучшение качества выпускаемой продукции;

В самом общем виде под инвестиционным проектом обычно понимается план вложения капитала в конкретные объекты предпринимательской деятельности с целью последующего получения прибыли, достаточной по размеру для удовлетворения требований инвестора.[9]

По своему содержанию такой план включает систему технико-технологических, организационных, расчетно-финансовых и правовых, целенаправленно подготовленных материалов, необходимых для формирования и последующего функционирования объекта предпринимательской деятельности. С помощью инвестиционного проекта решается важная задача по выяснению и обоснованию технической возможности и экономической целесообразности вложение денежных средств в тот или иной проект. Принятие решений инвестиционного характера, как и любой другой вид управленческой деятельности, основывается на использовании различных формализованных и неформализованных методов. Степень их сочетания определяется разными обстоятельствами, в том числе и тем из них, насколько менеджер знаком с имеющимся аппаратом, применимым в том или ином конкретном случае. В отечественной и зарубежной практике известен целый ряд формализованных методов, расчеты, с помощью которых могут служить основой для принятия решений в области инвестиционной политики. Какого-то универсального метода, пригодного для всех случаев жизни, не существует, поэтому при выборе методики и инструментов расчета эффективности того или иного проекта необходимо учитывать всю специфику исследуемого объекта, а так же особенности отрасли, к которой этот объект имеет принадлежность. Что свидетельствует об актуальности выбранной темы дипломного проекта.

Тема дипломного проекта: «Оценка эффективности инвестиционного проекта ПГУ-410». Исходя из темы дипломного проекта, была определена цель и поставлены задачи.

Цель проекта: проанализировать экономическую эффективность ввода парогазовой установки мощностью 410 кВт на Среднеуральской ГРЭС, а так же выявить положительные последствия данного проекта и изменение состояния предприятия с учетом модернизации его оборудования.

Реклама

В связи с целью дипломного проекта были поставлены и решены следующие задачи:

1. Изучить и обобщить материалы научной и методической литературы по вопросам инвестиционного проектирования и оценке эффективности инвестиционных проектов.

2. Проанализировать текущее состояние предприятия и оценить его место на рынке тепло или электроэнергии.

3. Выявить наиболее острые проблемы предприятия на современном этапе его развития и пути их решения.

4. Оценить результаты ввода ПГУ-410, экономический эффект и значимость для предприятия данного проекта.

Глава 1. Теоретические основы инвестиционного проектирования

1.1

Инвестиционный проект. Сущность и содержание

Понятие и экономический смысл инвестиций

Теоретические основы инвестиционного проектирования изложены в работах зарубежных и отечественных авторов. Среди зарубежных специалистов, занимающихся этими вопросами можно отметить Ворста И, Ревеншоу П, Шмалензи Р, Дорнбуш Р. Среди отечественных специалистов эти вопросы изучают: Виленский П.Л, Максимова В.Ф, Лившиц В.Н, Смоляк С.А.

Изучив ряд литературных источников, можно отметить следующее. Под инвестициями понимаются все виды имущественных и интеллектуальных ценностей, которые вкладываются в объекты предпринимательской и других видов деятельности, в результате которой создается прибыль (доход) или достигается социальный эффект.[8]

Виды инвестиций принято подразделять на денежные средства, целевые банковские вклады, паи, акции и другие ценные бумаги; движимое и недвижимое имущество; имущественные права, связанные с авторским правом, опытом и другими видами интеллектуальных ценностей; совокупность технических, технологических, коммерческих и иных знаний, оформленных в виде технической документации, навыков и производственного опыта, необходимого для организации того или иного вида производства, но не запатентованного (“ноу-хау”); права пользования землей, водой, ресурсами, домами, сооружениями, оборудованием, а также иные имущественные права и другие ценности.

В отношении объектов вложения инвестиции подразделяются на реальные инвестиции, или вложения средств в материальные (здания, сооружения, оборудование и т.п.) и нематериальные активы (патенты, лицензии, ”ноу-хау”, научно-технические и проектно-конструкторские работы в виде документации, программные средства и т.п.), а также финансовые инвестиции, или вложения средств в различные финансовые инструменты - ценные бумаги, депозиты, целевые банковские вклады.[9]

По характеру участия в инвестиционном процессе инвестиции подразделяются на:

· прямые, предполагающие непосредственное участие инвестора в выборе объекта инвестирования и вложении средств, при этом инвестор непосредственно вовлечен во все стадии инвестиционного цикла, включая прединвестиционные исследования, проектирование и строительство объекта инвестирования, а также производство конечной продукции;

· косвенные, осуществляемые через различного рода финансовых посредников (инвестиционные фонды и компании) аккумулирующих и размещающих по своему усмотрению наиболее эффективным образом финансовые средства.

Воспроизводство средств производства может осуществляться в одной из следующих форм инвестиций:

· новое строительство, или строительство предприятий, зданий, сооружений, осуществляемое на новых площадках и по первоначально утвержденному проекту;

· расширение действующего предприятия - строительство вторых и последующих очередей действующего предприятия, дополнительных производственных комплексов и производств, строительство новых либо расширение существующих цехов с целью увеличения производственной мощности;

· реконструкция действующего предприятия - осуществление по единому проекту полного или частичного переоборудования и переустройства производств с заменой морально устаревшего и физически изношенного оборудования;

· техническое перевооружение - комплекс мероприятий, направленных на повышение технико-экономического уровня производства отдельных цехов, производств, участков.[15]

Процесс инвестирования принято реализовывать с помощью разработки и последующего выполнения инвестиционного проекта.

Роль инвестиционного проектирования в управлении предприятием

Инвестиции как экономическая категория проявляются через свои функции.

Инвестиции выполняют следующие основные функции:

• процесс простого и расширенного воспроизводства основных фондов как в производственной, так и в непроизводственной сфере;

• процесс обеспечения и восполнения оборотного капитала;

• перелив капитала из одной сферы в другие, более привлекательные, в форме реальных и портфельных инвестиций;

• перераспределение капитала между собственниками путем приобретения акций и вложения средств в активы других предприятий;

• основа для развития экономики на макро- и микроуровне. [6]

Сущность инвестиций как экономической категории предопределяет их роль и значение на макро- и микроуровне. На макроуровне инвестиции, и особенно капитальные вложения, являются основой для развития национальной экономики и повышения эффективности общественного производства за счет:

• систематического обновления основных производственных фондов предприятий и непроизводственной сферы;

• ускорения научно-технического прогресса, улучшения качества и обеспечения конкурентоспособности отечественной продукции;

• сбалансированного развития всех отраслей народного хозяйства;

• создания необходимой сырьевой базы;

• наращивания экономического потенциала страны и обеспечения обороноспособности государства;

• снижения издержек производства и обращения;

• увеличения и улучшения структуры экспорта;

• решения социальных проблем, и в том числе проблемы безработицы;

• обеспечения положительных структурных сдвигов в экономике;

• перераспределения собственности между субъектами хозяйствования и др.

Таким образом, инвестиции предопределяют в конечном итоге рост экономики. Направляя капитальные вложения на увеличение основного капитала общества (приобретение машин, оборудования, модернизацию и строительство зданий, инженерных сооружений), мы тем самым увеличиваем национальное богатство и производственный потенциал страны.

Состояние экономики страны зависит от эффективности функционирования всех субъектов хозяйствования, т.е. коммерческих организаций. [6]

Инвестиции, и в первую очередь капитальные вложения, являются основой для обеспечения этой эффективности на предприятии.

Инвестиции на микроуровне необходимы для достижения следующих целей:

• увеличения и расширения сферы деятельности;

• недопущения чрезмерного морального и физического износа основных производственных фондов;

• снижения себестоимости производства и реализации продукции;

• повышения технического уровня производства на основе внедрения новой техники и технологий;

• улучшения качества и обеспечения конкурентоспособности продукции;

• повышения техники безопасности и осуществления природоохранных мероприятий;

• обеспечения конкурентоспособности предприятия;

• приобретения ценных бумаг и вложения средств в активы других предприятий;

• приобретения контрольного пакета акций;

• для возрастания стоимости бизнеса и др.

В конечном итоге они необходимы для обеспечения нормального функционирования предприятий в будущем, стабильного финансового состояния и получения максимальной прибыли. Все это определяет роль и значение инвестиций на микроуровне.[4]

Таким образом, инвестиции являются важнейшей экономической категорией, они играют исключительно важную роль как на макро-, так и на микроуровне, и в первую очередь для простого и расширенного воспроизводства, структурных преобразований, получения максимальной прибыли и на этой основе решения многих социальных проблем.

Понятие проекта и проектного цикла

В международной практике план развития предприятия представляется в виде специальным образом оформленного бизнес-плана, который, по существу, представляет собой структурированное описание проекта развития предприятия. Если проект связан с привлечением инвестиций, то он носит название “инвестиционного проекта”. Обычно любой новый проект предприятия в той или иной мере связан с привлечением новых инвестиций. В наиболее общем понимании проект -

этоспециальным образом оформленное предложение об изменении деятельности предприятия, преследующее определенную цель. [4]

Проекты принято подразделять на тактические и стратегические. К числу последних обычно относятся проекты, предусматривающие изменение формы собственности (создание арендного предприятия, акционерного общества, частного предприятия, совместного предприятия и т.д.), или кардинальное изменение характера производства (выпуск новой продукции, переход к полностью автоматизированному производству, и т.п.). Тактические проекты обычно связаны с изменением объемов выпускаемой продукции, повышением качества продукции, модернизацией оборудования.

Для отечественной практики понятие проекта не является новым. Его отличительное качество прежних времен заключалось в том, что основные направления развития предприятия, как правило, определялись на вышестоящем, по отношению к предприятию, уровне управления экономикой отрасли. В новых экономических условиях предприятие в лице его собственников и высшего состава управления должно само беспокоиться о своей дальнейшей судьбе, решая самостоятельно все стратегические и тактические вопросы. [16]

Такая деятельность в области инвестиционного проектирования должна быть специальным образом организована.

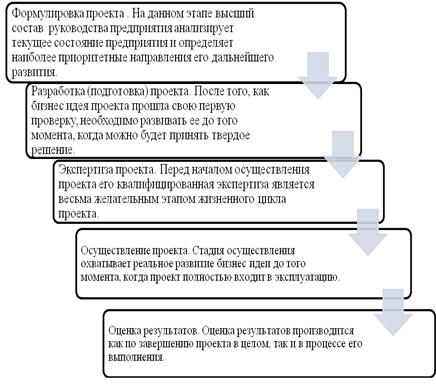

Общая процедура упорядочения инвестиционной деятельности предприятия по отношению к конкретному проекту формализуется в виде так называемого проектного цикла, который имеет следующие этапы.

1. Формулировка проекта (иногда используется термин “идентификация”). На данном этапе высший состав руководства предприятия анализирует текущее состояние предприятия и определяет наиболее приоритетные направления его дальнейшего развития. Результат данного анализа оформляется в виде некоторой бизнес идеи, которая направлена на решение наиболее важных для предприятия задач. Уже на этом этапе необходимо иметь более или менее убедительную аргументацию в отношении выполнимости этой идеи. На данном этапе может появиться несколько идей дальнейшего развития предприятия. Если все они представляются в одинаковой степени полезными и осуществимыми, то далее производится параллельная разработка нескольких инвестиционных проектов с тем, чтобы решение о наиболее приемлемых из них сделать на завершающей стадии разработки.

Разработка (подготовка) проекта. После того, как бизнес идея проекта прошла свою первую проверку, необходимо развивать ее до того момента, когда можно будет принять твердое решение. Это решение может быть как положительным, так и отрицательным. На этом этапе требуется постепенное уточнение и совершенствование плана проекта во всех его измерениях - коммерческом, техническом, финансовом, экономическом, институциональном и т.д. Вопросом чрезвычайной важности на этапе разработки проекта является поиск и сбор исходной информации для решения отдельных задач проекта. Необходимо сознавать, что от степени достоверности исходной информации и умения правильно интерпретировать данные, появляющиеся в процессе проектного анализа, зависит успех реализации проекта.

2. Экспертиза проекта. Перед началом осуществления проекта его квалифицированная экспертиза является весьма желательным этапом жизненного цикла проекта. Если финансирование проекта проводится с помощью существенной доли стратегического инвестора (кредитного или прямого), инвестор сам проведет эту экспертизу, например с помощью какой-либо авторитетной консалтинговой фирмы, предпочитая потратить некоторую сумму на этом этапе, нежели потерять большую часть своих денег в процессе выполнения проекта.[12]

3. Осуществление проекта. Стадия осуществления охватывает реальное развитие бизнес идеи до того момента, когда проект полностью входит в эксплуатацию. Сюда входит отслеживание и анализ всех видов деятельности по мере их выполнения и контроль со стороны надзирающих органов внутри страны и/или иностранного или отечественного инвестора. Данная стадия включает также основную часть реализации проекта, задача которой, в конечном итоге, состоит в проверке достаточности денежных потоков, генерируемых проектом для покрытия исходной инвестиции и обеспечения желаемой инвесторами отдачи на вложенные деньги.

4. Оценка результатов. Оценка результатов производится как по завершению проекта в целом, так и в процессе его выполнения. Основная цель этого вида деятельности заключается в получении реальной обратной связи между заложенными в проект идеями и степенью их фактического выполнения. Результаты подобного сравнения создают бесценный опыт разработчиков проекта, позволяя использовать его при разработке и осуществлении других проектов.

Рисунок 1.1 - Проектный цикл[12]

Практика проектного анализа позволяет обобщить опыт разработки проектов и перечислить типовые проекты. Основные типы инвестиционных проектов, которые встречаются на практике, сводятся к следующим:

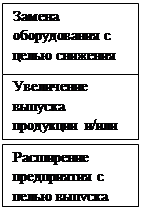

1. Замена устаревшего оборудования, как естественный процесс продолжения существующего бизнеса в неизменных масштабах. Обычно подобного рода проекты не требуют очень длительных и многосложных процедур обоснования и принятия решений. Многоальтернативность может появляться в случае, когда существует несколько типов подобного оборудования.

2. Замена оборудования с целью снижения текущих производственных затрат. Целью подобных проектов является использование более совершенного оборудования взамен работающего, но сравнительно менее эффективного оборудования, которое в последнее время подверглось моральному старению. Этот тип проектов предполагает очень детальный анализ выгодности каждого отдельного проекта, т.к. более совершенное в техническом смысле оборудование еще не однозначно более выгодно с финансовой точки зрения.

3. Увеличение выпуска продукции или расширение рынка услуг. Данный тип проектов требует очень ответственного решения, которое обычно принимается верхним уровнем управления предприятия. Наиболее детально необходимо анализировать коммерческую выполнимость проекта с аккуратным обоснованием расширения рыночной ниши,выясняя, приведет ли увеличение объема реализации к соответствующему росту прибыли.

4. Расширение предприятия с целью выпуска новых продуктов. Этот тип проектов является результатом новых стратегических решений и может затрагивать изменение сущности бизнеса. Все стадии анализа в одинаковой степени важны для проектов данного типа. Особенно следует подчеркнуть, что ошибка, сделанная в ходе проектов данного типа, приводит к наиболее драматическим последствиям для предприятия. [22]

5. Проекты, имеющие экологическую нагрузку. В ходе инвестиционного проектирования экологический анализ является необходимым элементом. Проекты, имеющие экологическую нагрузку, по своей природе всегда связаны с загрязнением окружающей среды, и потому эта часть анализа является критичной. Основная дилемма, которую необходимо решить и обосновать с помощью финансовых критериев - какому из вариантов проекта следовать: использовать более совершенное и дорогостоящее оборудование, увеличивая капитальные издержки, или приобрести менее дорогое оборудование и увеличить текущие издержки.

6. Другие типы проектов, значимость которых в смысле ответственности за принятие решений менее важна. Проекты подобного типа касаются строительства нового офиса, покупки нового автомобиля и т. д.

| Замена устаревшего оборудования |

|

|

|

Рис. 1.2 - Виды инвестиционных проектов[22]

1.2

Виды эффективности и критерии оценки эффективности инвестиционных проектов

Виды эффективности инвестиционных проектов

В настоящее время можно считать общепризнанным выделение следующих видов эффективности инвестиционных проектов.

Эффективность проекта в целом оценивается для презентации проекта и определения в связи с этим привлекательности проекта для потенциальных инвесторов.

Общественная эффективность характеризует социально-экономические последствия осуществления проекта для общества в целом, т.е. она учитывает не только непосредственные результаты и затраты проекта, но и "внешние" по отношению к проекту затраты и результаты в смежных секторах экономики, экономические, социальные и иные внеэкономические эффекты.

Общественную эффективность оценивают лишь для социально значимых инвестиционных проектов, затрагивающих интересы не одной страны, а нескольких.[18]

Коммерческая эффективность проекта характеризует экономические последствия его осуществления для инициатора, исходя из весьма условного предположения, что он производит все необходимые для реализации проекта затраты и пользуется всеми его результатами. Считается, что коммерческая эффективность характеризует с экономической точки зрения технические, технологические и организационные проектные решения.

Наиболее значимым является определение эффективности участия в проекте. Ее определяют с целью проверки реализуемости инвестиционного проекта и заинтересованности в нем всех его участников. Эффективность участия оценивают прежде всего для потенциальных акционеров.Этот вид эффективности называют также эффективностью для акционерного капитала по проекту.[12]

Эффективность участия в проекте включает и такие виды, как эффективность участия в проекте структур более высокого уровня (финансово-промышленных групп, холдинговых структур), бюджетная эффективность инвестиционного проекта (эффективность участия государства в проекте с точки зрения расходов и доходов бюджетов всех уровней).[26]

Рисунок 1.3 - Виды эффективности инвестиционных проектов[18]

Основные методы оценки эффективности инвестиционных проектов

Различают две группы методов оценки инвестиционных проектов:

1) простые или статические методы;

2) методы дисконтирования.

Простые или статические методы базируются на допущении равной значимости доходов и расходов в инвестиционной деятельности, не учитывают временную стоимость денег. К простым относят: а) расчет срока окупаемости; б) расчет нормы прибыли. Норма прибыли показывает, какая часть инвестиционных затрат возмещается в виде прибыли. Она рассчитывается как отношение чистой прибыли к инвестиционным затратам.[16]

Дисконтированные методы оценкиэффективности инвестиционного проекта характеризуются тем, что они учитывают временную стоимость денег. При экономической оценке эффективности инвестиционного проекта используются широко известные в мировой практике показатели:

• приведенная стоимость (PV

);

• чистая приведенная стоимость (NPV

);

• срок окупаемости (PBP

);

• внутренняя норма доходности (IRR

);

• индекс рентабельности (прибыльности) (PI

).

Приведенная стоимость(PV

).

Задача любого инвестора состоит в том, чтобы найти такое реальное средство, которое принесло бы в конечном итоге доход, превосходящий расходы на его приобретение. При этом возникает сложная проблема: деньги на приобретение реального средства необходимо расходовать сегодня

(в момент t=

0), отдачу же инвестиция обычно дает не сразу

, а по прошествии какого-то промежутка времени (в момент t=

1). Следовательно, для решения поставленной задачи необходимо определить стоимость реального средства с учетом отдаленности во времени будущих поступлений (доходов) от его использования. В общем случае, чтобы найти приведенную стоимость PV

любого средства (реального или финансового), используемого в течение определенного холдингового (инвестиционного) периода, необходимо величину ожидаемого потока дохода от данного средства (С

) умножить на величину 1/(1+r

):

PV= Ch * 1/ (1+

r

)

(1.1)

где r определяет доходность наилучшего альтернативного финансового средства с таким же холдинговым периодом и аналогичным уровнем риска. Величину: 1/(1+r) называют фактором дисконта (коэффициентом дисконтирования). Доходность альтернативного финансового средства r называется нормой (ставкой) дисконта. Ставка дисконта определяет издержки упущенной возможности капитала, поскольку характеризует, какую выгоду упустила фирма, инвестировав деньги в реальные активы, а не в наилучшее альтернативное финансовое средство. Чтобы определить целесообразность приобретения реального средства стоимостью C

0 руб., необходимо:

а) оценить, какой поток дохода Сn

за весь холдинговый период он ожидает от реального средства;

б) выяснить, какая ценная бумага с таким же холдинговым периодом имеет тот же уровень риска, что и планируемый проект;

в) определить доходность r

этой ценной бумаги в настоящее время;

г) вычислить приведенную стоимость PV

планируемого потока дохода Cn

путем дисконтирования будущего потока доходов:

PV= Cn/ (1+

r

)

(1.2)

д) сравнить инвестиционные затраты С

0 с приведенной стоимостью PV

:

если PV

> C

0, то реальное средство можно покупать;

если PV

< C

0, то приобретать не надо;

если PV

= C

0, то реальное средство можно и покупать, и не покупать (то есть с экономической точки зрения инвестирование в реальное средство не имеет никакого преимущества в сравнении с вложением денег в ценные бумаги или в другие объекты).[6]

Чистая приведенная стоимость (NPV). Целесообразность приобретения реального средства можно оценивать с помощью чистой приведенной стоимости (NPV), под которой понимают чистый прирост к потенциальным активам фирмы за счет реализации проекта. Иными словами, NPV

определяется как разность между приведенной стоимостью

PV

средства и суммой начальных инвестиций С0

:

NPV

=Σ (Cn

/(1+r)n

) – C0

(1.3)

Срок окупаемости (РВР

). Срок окупаемости проекта – это период, в течение которого происходит возмещение первоначальных инвестиционных затрат, или же это количество периодов (шагов расчета, например, лет), в течение которых аккумулированная сумма предполагаемых будущих потоков доходов будет равна сумме начальных инвестиций. Как правило, фирма сама устанавливает приемлемый срок окончания инвестиционного проекта, например k

шагов. Этот срок определяется фирмой на основании своих собственных стратегических и тактических установок: например, руководство фирмы отвергает любые проекты длительностью свыше 5 лет, поскольку через 5 лет фирму планируется перепрофилировать на выпуск иных изделий. Когда срок k

окончания альтернативных проектов определен, то срок окупаемости оцениваемогопроекта можно найти, если подсчитать, за какое количество шагов расчета m сумма денежных потоков С1+С2+…+Cm будет равна или начнет превышать величину начальных инвестиций С0. Иными словами, для определения срока окупаемости проекта необходимо последовательно сравнивать аккумулированные суммы доходов с начальными инвестициями. Согласно правилу срока окупаемости, проект может быть принят, если выполняется условие: m ≤ k.[6]

Внутренняя норма доходности (IRR

).Представляет собой расчетную ставку дисконтирования, при которой чистая приведенная стоимость проекта равна нулю. Внутренняя норма доходности находится путем решения следующего уравнения:

NPV= C0

+C1

/(1+IRR)+C2

/(1+IRR)2

+…+Cn

/(1+IRR)n

(1.4)

Такое уравнение решается методом итерации. Для расчета IRR

можно воспользоваться специально запрограммированными калькуляторами или программами для ЭВМ. Правило внутренней нормы доходности: принимать необходимо те проекты, у которых ставка дисконта (то есть издержки упущенной возможности капитала) меньше внутренней нормы доходности проекта (r < IRR

).

Под индексом рентабельности (PI)понимают величину, равную отношению приведенной стоимости ожидаемых потоков денег от реализации проекта к начальной стоимости инвестиций:

PI

= PV/

C

0

(1.5)

Правило индекса рентабельностизаключается в следующем: принимать необходимо только те проекты, у которых величина индекса рентабельности превосходит единицу. При оценке двух или нескольких проектов, имеющих положительный индекс рентабельности, следует останавливать выбор на том, который имеет более высокий индекс рентабельности. Индекс рентабельности показывает, сколько получает инвестор на вложенный рубль. Эффективность ИП оценивается в течение расчетного периода – инвестиционного горизонта от начала проекта до его ликвидации. Начало проекта обычно связывают с датой начала вложения средств в проектно-изыскательские работы. Расчетный период разбивают на шаги расчета, представляющие собой отрезки времени, в рамках которых производится агрегирование данных для оценки денежных потоков и осуществляется дисконтирование потоков денег. Шаги расчета принято

нумеровать (шаг 0, шаг 1, шаг 2, и т.д.). Длительность шагов расчета измеряется в годах или долях года, их последовательность отсчитывается от фиксированного момента t

0 = 0, принимаемого за базовый. Из соображений удобства, за базовый обычно принимается момент начала или конца нулевого шага. Если проводится сравнение нескольких проектов, то рекомендуется выбирать для них одинаковый базовый момент. Когда базовый момент совпадает с началом нулевого шага, момент начала шага под номером m обозначается tm, если же базовый момент совпадает с концом шага 0, то через tm обозначают конец m-го шага расчета. Продолжительность разных шагов может быть различной.

Таблица 1.1 - Характеристика основных методов оценки эффективности проекта

| Название показателя |

Другие его употребляемые названия |

Английский аналог названия |

Алгоритм расчета |

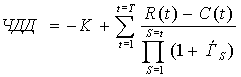

| Чистый дисконтиро-ванный доход (ЧДД) |

Чистая текущая стоимость (ЧТС);

Чистая современная стоимость (ЧСС)

|

Net Present Value (NPV) |

, ,

где К – первоначальные инвестиции;

R(t) – приток денег в t году;

С(t) – отток денег в t году;

T – продолжительность жизненного цикла;

ЕS – норма дисконта.

|

| Внутренняя норма доходности (ВНД) |

Внутренняя норма окупаемости (ВНО); внутренняя норма рентабельности |

Internal Rate of Return (IRR) |

ВНД – единственный положительный корень уравнения:

|

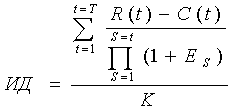

| Индекс доходности (ИД) |

Индекс рентабельности (ИР) |

Profitability Index (PI) |

|

Срок окупаемости:

а) без учета дисконтиро-вания;

б) с учетом дисконтиро-вания

|

Период окупаемости |

Pay-back period (РР) |

Срок окупаемости – минимальный отрезок времени, по истечении которого ЧДД становится и остается неотрицательным. |

Источники финансирования инвестиционных проектов

Стратегия финансирования проекта заключается в применении в определенной последовательности схем финансирования исходя из индивидуальных особенностей проекта и влияющих на него факторов.

Выделяют следующие основные виды стратегии финансирования в зависимости от источников финансирования:

1. Финансирование из внутренних источников.

2. Финансирование из привлеченных средств.

3. Финансирование из заемных средств.

4. Смешанное (комплексное, комбинированное) финансирование.

Внутренними источниками являются собственные средства предприятия – прибыль и амортизационные отчисления. [18]

Реинвестирование прибыли — более приемлемая и относительно дешевая форма финансирования предприятия, расширяющего свою деятельность.

Особенности внешних источников:

1. Привлеченные инвестиции:

· инвестору интересны высокая прибыль и сама компания;

· инвестор может иметь (или не иметь) намерения когда-либо избавиться от инвестиции;

· доля собственности инвестора определяется из соотношения его инвестиций ко всему капиталу компании.

2. Заемные инвестиции:

· компания получает обязательство по контракту вернуть сумму займа;

· заем должен быть погашен в соответствии с условиями, на которых был получен;

· компания платит за полученный заем проценты;

· компания предоставляет необходимые и приемлемые для кредитора гарантии (возможно личное имущество собственников);

· если кредит не возвращается по согласованному графику, то кредитор может изъять гарантии;

· после возвращения суммы займа обязательства перед кредитором прекращаются.[4]

При реализации стратегии финансирования могут применяться в сочетании следующие финансовые инструменты (схемы финансирования), предоставляющие средства из различных источников:

· продажа доли финансовому инвестору;

· продажа доли стратегическому инвестору;

· венчурное финансирование;

· публичное предложение ценных бумаг (IPO);

· закрытое (частное) размещение ценных бумаг;

· выход на западные финансовые рынки (депозитарные расписки);

· банковские кредиты, кредитные линии, ссуды;

· коммерческий (товарный) кредит;

· государственный кредит (инвестиционный налоговый кредит);

· облигационный заем;

· проектное финансирование;

· страхование экспортных операций;

· лизинг;

· франчайзинг;

· факторинг;

· форфейтинг;

· гранты и благотворительные взносы;

· соглашение об исследованиях и разработках;

· государственное финансирование;

· выпуск векселя;

· взаимозачет;

· бартер;

· другие. [15]

Ниже рассматриваются наиболее характерные для России финансовые инструменты.

Продажа доли финансовому или стратегическому инвестору

Выделяются два типа долевых инвесторов.

Инвестор финансового типа:

· стремится к максимизации стоимости компании, имеет только финансовый интерес – получить наибольшую прибыль;

· не стремится к приобретению контрольного пакета;

· не стремится сменить менеджмент компании;

· предпочитает горизонт инвестирования – 4-6 лет;

· обычно закрепляет свой контроль участием в Совете директоров.

В России финансовые инвесторы представлены инвестиционными компаниям и фондами, фондами венчурных инвестиций.

Инвестор стратегического типа:

· стремится получить дополнительные выгоды для своего основного вида деятельности;

· стремится к полному контролю, иногда ценой уничтожения компании;

· активно участвует в управлении компанией;

· в основном стремится инвестировать в компании из смежных отраслей;

· «участие» инвестора часто не ограничивается конкретными сроками.

При этом получающая инвестиции компания может тоже получить дополнительные выгоды (например, в виде гарантированных поставок и реализации, персонала, ноу-хау, логистических цепочек и др.). В России стратегические инвесторы представлены в основном крупными транснациональными компаниями, заинтересоваными в получении полного контроля над бизнесом.

Консигнацию обычно применяют при реализации новых, нетипичных товаров, спрос на которые трудно предположить. Торговцы не хотят рисковать и поэтому предлагают поставщикам только такие условия работы. Например, при продаже новых учебников для институтов книгоиздатели посылают свои книги на точки торговли с условием их возврата, если они не будут куплены. Иногда этот подход также называют «отдать товар на реализацию». [22]

Управление дебиторской задолженностью

Менеджеры, ответственные за сделки на условиях коммерческого кредита, обязаны тщательно контролировать итоги дебиторской задолженности. Грамотные менеджеры всегда ищут пути удовлетворения потребностей в кредите своих клиентов, при этом достигая собственные цели и выполняя обязанности по поддержанию притока денежных средств в компанию.

Большая компания может иметь тысячи клиентов. Невозможно контролировать задолженность каждого клиента, поэтому система контроля дебиторской задолженности должна быть построена так, чтобы дать менеджеру возможность вычислить соответствие остатка дебиторской задолженности кредитным условиям корпорации и автоматически показать клиентов с критическим несоответствием.

Предоставление коммерческого кредита всегда связано с риском неплатежей. Хорошо, если оплаты производятся полностью и своевременно, но обычно бывает не так. Поэтому важно правильно организовать процедуру получения денег по счетам, подлежащим оплате, особенно в случае просрочки платежа.

Выделяют несколько подходов к инкассации долгов:

1. Напоминание письмом. Подход применяется даже для непросроченных долгов для того, чтобы напомнить покупателю, что поставщик помнит о нем и контролирует оплату долга. Рекомендуется не позднее, чем за 10 дней до срока платежа послать клиенту письмо. Такое послание может быть отпечатано и на следующем счете. В письме напоминают о сроках и сумме (доле) остатков, подлежащих оплате.

2. Выяснение причин правонарушения. Если долг остается неоплаченным в срок, то полезно связаться или лично встретиться с клиентом, чтобы точно выяснить причину правонарушения. Надо как можно скорее понять, невызвана ли задержка платежа проблемами, связанными с поставкой товара (например, качеством, ассортиментом), спорными вопросами по предоставленным платежным документам или финансовыми трудностями клиента. После выяснения причины задержки оплаты следует принимать решение: ожидать ли погашения долга клиентом, применять к клиенту меры воздействия с целью добиться оплаты долга или признать долг безнадежным.

3. Ситуация неоплаты в случае со скидкой. Иногда возникает ситуация, когда клиент, имеющий право на получение скидки, неожиданно не платит в льготный период.

4. В таком случае необходимо требовать платежа на всю сумму счета. Однако если этот случай – скорее исключение, а клиент очень важен для компании, можно не обратить на это внимание и не портить отношений.

5. Наиболее гибким путем решения проблемы будет разрешение клиенту сохранить скидку даже в случае несвоевременного платежа в льготном периоде, если клиент согласится на досрочную оплату следующего счета.

6. Минимизация расходов по сбору задолженности и безнадежных долгов. При сборе просроченной задолженности необходимо иметь в виду, что процесс сбора средств может дорого обойтись продавцу как из-за прямых расходов, с ним связанных, так и из-за испорченных отношений с клиентами. Поэтому необходимо оценивать уровень затрат, связанных со сбором задолженности, не допускать чрезмерных расходов, не оправдывающих результата. В качестве цели желательно предотвратить необоснованное затягивание денежного цикла и свести к нулю уровень несобранных средств. В случае остатка несобранных средств, расходы на сбор которых оцениваются как высокие, следует списать безнадежные долги. На практике всегда присутствует доля такой задолженности от общей суммы дебиторского долга, и менеджерам необходимо стремиться к ее минимизации. [8]

Проектное финансирование

Проектное финансирование – совокупность мероприятий, направленных на привлечение денежных средств и иных материальных средств под активы и денежные потоки компании. Проектное финансирование – сравнительно молодой и перспективный комплексный финансовый инструмент, который отличается следующими особенностями.

1. Объект вложения средств инвесторов – конкретный инвестиционный проект, а не в целом производственно-хозяйственная деятельность компании – получателя средств.

2. Часто для получения и использования проектного финансирования создают отдельную так называемую проектную компанию.

3. Источник возврата вложенных средств – прибыль от реализации инвестиционного проекта (обособленная от финансовых результатов деятельности инициаторов проектов).

4. В рамках комплекса финансирования могут использоваться многообразные источники и формы финансирования (кредит, финансовый лизинг, приобретение банком доли в уставном капитале инициатора проекта, учреждение новой специальной компании с долевым участием инициатора проекта, банка и привлеченных соинвесторов, выпуск целевых облигационных займов и т.д.).

5. Отсутствие типичного для банков инструмента гарантий (это не исключает получение ряда гарантий на разных этапах проекта), основная гарантия – будущий поток денежных средств. [26]

При проектном финансировании для инвесторов могут использоваться следующие гарантии:

· залоги всех денежных поступлений проектной компании в пользу кредиторов;

· договор управления проектом для обеспечения надлежащей эксплуатации;

· право кредитора на его вступление в наиболее существенные договоры и права по проекту;

· гарантированные договоры по обеспечению сырьем;

· гарантированные договоры по сбыту продукции;

· договоры на техническую поддержку и профилактический ремонт;

· пакет страховочных гарантий;

· договор концессии/передачи;

· возможные государственные инвестиционные льготы (льготное налогообложение, освобождение от импортных пошлин);

· механизмы для исключения рисков конвертации и перевода валюты. [27]

Для обеспечения полного финансирования проекта могут использоваться следующие гарантии:

· юридические гарантии;

· резервные фонды;

· залоги, депозиты на специальных счетах;

· банковские гарантии и поручительства;

· резервные кредиты поддержки;

· контракты с фиксированной ценой;

· банковские счета с особым режимом (в том числе аккредитивы);

· обязательства учредителей (спонсоров) по дополнительным взносам в капитал проектной компании;

· страхование кредитов от риска непогашения, проектных активов и грузов от риска потери, страхование прибыли, ответственности разработчиков проекта, строительных и других рисков;

· хеджирование.

Проектное финансирование – прогрессивный инструмент будущего. Через проектное финансирование растет объем привлекаемых инвестиций в производственные и инфраструктурные сферы.

В схеме проектного финансирования принимают участие различные лица. Банк может выступать как организатор проекта, финансовый консультант и соинвестор.[18]

1.3 Особенности оценки эффективности инвестиционных проектов для ТЭС

Объекты энергетики являются специфическими многообразными. При оценке экономической эффективности инвестиционных проектов для энергетических объектов необходимо учесть их специфику.

Вопросы оценки эффективности инвестиционных проектов для объектов энергетики изложены в работах российских исследователей, таких как, Самсонов В.С, Рогалев Н.Д, Нагорная В.Н.

Оценка инвестиционных проектов строительства, расширения, реконструкции или технического перевооружения электроэнергетических объектов определяется технологическими особенностями этих объектов, а также системной спецификой совместной работы объектов электроэнергетической отрасли. К этим системным особенностям относятся:

1. Непрерывность и одновременность процессов производства, передачи, распределения и потребления электроэнергии. Это дополняется практической невозможностью мгновенного аккумулирования электроэнергии в масштабах крупных энергообъединений. В результате , в каждый момент времени должен соблюдаться жесткий баланс производства и потребления электроэнергии с учетом потерь в пределах замкнутой, в энергетическом смысле, части страны. Из этой особенности вытекают:

· высокие требования к планированию потребности в электроэнергии и оперативном регулировании (диспетчеризации) режимов работы энергосистем во избежание ее дефицита или, наоборот, излишних резервов мощности ;

· требования к энергетическим предприятиям и их объединениям в каждый момент реального времени обеспечить готовность покрытия нагрузки, которая необходима потребителям, в частности, в периоды максимума и минимума нагрузки, прохождение которых связано с большими техническими трудностями и, как правило, требует общесистемных усилий.

2.Сильная технологическая зависимость функционирования и эффективной работы всех отраслей экономики страны от бесперебойного и полного удовлетворения их потребностей в энергии. При этом, сроки сооружения энергообъектов обычно дольше, чем у объектов - потребителей энергии. Это предопределяет необходимость , в ряде случаев, заблаговременного сооружения энергообъектов под ожидаемые (прогнозируемые) объемы потребления энергии и мощности. Отсюда вытекают требования:

· максимальной надежности в работе энергетических предприятий и их объединений:

· обеспечения достаточных резервов мощности на электростанциях и в энергосистемах при широкой оперативной взаимосвязи между ними для предотвращения аварийного отключения потребителей;

· наличия резервных связей в электрических сетях и резервов пропускной способности для многостороннего питания потребителей;

· рациональной заблаговременности создания энергетической базы или опережающего развития энергетики по сравнению с ростом потребности в энергии у потребителей вследствие, как правило, более высокой длительности сооружения энергообъектов.[14]

3. Высокая частота протекания процессов, отсюда повышенные требования к автоматизации управления энергетическими установками. Эти требования связаны с параллельной работой генерирующего оборудования всех электростанций в каждый момент времени синхронно по частоте тока и фазам напряжения в масштабах непрерывного производства Единой электроэнергетической системы страны (ЕЭС). Такая особенность характеризует требования;

· максимальной автоматизации процессов управления энергетическим производством, распределением и передачей энергии, включая использование противоаварийной автоматики;

· рассмотрения каждого энергообъекта как составного элемента общесистемного единого процесса производства, распределения и потребления энергии.

4.Непосредственное соединение между собой всех агрегатов электростанций, подстанций и других элементов энергосистемы, обеспечивающих ее технологическое единство, с помощью электрических сетей и вытекающая отсюда опасность практически мгновенного развития и распространения каждой аварии с возникновением большого ущерба для экономики региона или страны. Отсюда жесткие требования к:

· максимальной безотказности всех типов оборудования энергосистемы и каждого вновь вводимого ее элемента;

· стабильность параметров качества электроэнергии, таких как частота и напряжение переменного тока, и их допустимому изменению в очень узких пределах на шинах у потребителей и в отдельных точках электрической сети.

5.Переменный режим нагрузки энергетических предприятий в суточном, недельном, месячном и годовом разрезах, вызванный неопределенностью процессов включения, отключения и изменения режимов работы отдельных потребителей. Эта особенность вызывает необходимость:

· высокой маневренности энергетических блоков и агрегатов или их части в общей структуре мощностей;

· приемлемой экономичности работы маневренного электрооборудования в переменных режимах;

· обеспечения эффективного участия отдельных типов электростанций и агрегатов в покрытии графиков нагрузки энергосистемы для снижения издержек ее эксплуатации в целом;

· создание условий с помощью автоматических систем регулирования для максимально надежной работы энергосистем и поддержания необходимого качества электроэнергии в условиях переменного режима.

В совокупности отмеченные особенности электроэнергетики характеризуют ее как единую систему с единым непрерывным процессом производства электроэнергии, работающим синхронизировано по частоте электрического тока и фазам напряжения практически на всей обжитой территории страны, единство которой реализуется как в процессе производства и передачи энергии, так и в процессе ее распределения. Указанные особенности требуют рассмотрения инвестиционных проектов в электроэнергетике одновременно с двух позиций: общесистемных - как элемента единой системы и индивидуальных - как самостоятельного конкурентноспособного проекта на рынке ЕЭС. Кроме того, энергообьекты осуществляют в процесс эксплуатации две функции: производственно-распределительную и резервную по обеспечению мгновенных изменений в потребности энергии и взаимопомощи в аварийных ситуациях.

Для проведения исследований и анализа инвестиционных проектов в энергетике необходимо учитывать основные характерные особенности энергообъектов, предполагаемых к сооружению. Энергетическая система представляет собой сложный комплекс взаимосвязанных элементов с многообразными функциями. Традиционно выделение характерных элементов происходит по целому ряду признаков. Прежде всего, по месту в непрерывной цепи энергетического производства энергообъекты делятся на энергогенерирующие и энергопередающие.

Оценка эффективности инвестиций в СССР

В советский период времени для оценки эффективности новой техники и модернизации оборудования предлагалась методика, разработанная Чернухиным А.А. и Флаксерманом Ю.Н. Советская экономическая наука различает общую и сравнительную экономическую эффективность затрат живого и овеществленного труда. Общая экономическая эффективность определяется для установления фактических или ожидаемых показателей использования основных фондов и оборотных средств. Расчеты сравнительной экономической эффективности в основном проводятся на стадиях планирования и проектирования для выбора оптимального варианта. Основными показателями общей экономической эффективности служат прибыль, норма рентабельности и фондоотдача. А расчеты сравнительной экономической эффективностикапиталовложений имеют целью:

· определение наиболее рациональных путей использования капиталовложений в разрезе отрасли

· выбор экономически целесообразных вариантов технических решений

· сопоставление вариантов строительства новых предприятий с вариантом расширения действующих предприятий

Впервые основные положения методики технико-экономических расчетов были сформулированы в 1958 году на Всесоюзной научно-технической конференции по проблемам определения экономической эффективности капиталовложений и новой техники в народном хозяйстве СССР, в дальнейшем на основе этих положений была разработана типовая методика определения экономической эффективности капиталовложений.[24]

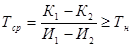

Для определения сравнительной экономической эффективности капиталовложений используется метод срока окупаемости. Сущность метода состоит в возможности соизмерения дополнительных вложений с экономией на себестоимости по сравниваемым вариантам.

Ток

=К1

-К2

/И1

-И2

= ∆К/∆И , лет (1.6)

Где К1

и К2

- капиталовложения по сравниваемым вариантам,

И1

и И2

– годовые издержки производства по этим же вариантам.

Таким образом, фактический срок окупаемости определяет период, в течении которого возмещаются дополнительные капиталовложения по более капиталоемкому варианту за счет экономии, получаемой на издержках производства. Ряд недостатков этого метода:

· возможность только попарного сопоставления вариантов

· при незначительной разнице в капитальных затратах использование формулы (1.6) может дать искаженное представление об экономической эффективности.

Однако, если же пользоваться методом срока окупаемости в форме приведенных затрат то появляется возможность во всех случаях определить, насколько в действительности один вариант экономичнее другого:

Згод

=Иn

+EH

Kn

(1.7)

Знорм

=Кn

+TH

Иn

(1.8)

Где З – приведенные затраты по варианту n, Kn

и Иn

– капитальные вложения в годовые издержки производства по каждому из вариантов.

Особенности методики:

- при проектных проработках сравниваемые варианты должны быть поставлены по экономичности в оптимальные условия

- должен быть обеспечен одинаковый энергетический эффект у потребителя

- необходимо обеспечить равную надежность энергоснабжения

- все расчеты по выбору оптимального варианта должны производиться в единых

ценах или сопоставимых показателях себестоимост

- смежные затраты учитываются, если затраты на оборотные фонды принимаются по себестоимости

- в целях сопоставимости по сравниваемым вариантам следует определять удельные приведенные затраты по формуле:

З=З/Пн

(1.9)

где Пн

– объем продукции.[24]

Методы определения экономической эффективности капиталовложений:

1) Изменение капитальных затрат

∆К=Nнов

(Кнов

-Кст

)-(Кд

- Ктр

)∆Вусл

(1.10)

Где Кнов

– удельная стоимость оборудования нового типа,

Кст

- удельная стоимость существующего аналогичного оборудования,

Nнов

– производственная мощность оборудования нового типа,

Кд

и Ктр

– удельные капиталовложения в добычу и транспорт топлива,

∆Вусл

– годовая экономия топлива

2) Дополнительные капитальные затраты:

∆К=(Кмод

+ Кдем

) – [(Кдоб

+Ктр

)∆В + Кэн

∆Э] (1.11)

Где Кмод

– затраты на модернизацию, Кдем

– стоимость неамортизированной части элементов демонтируемого оборудования, ∆В – годовая экономия топлива,

∆Э – экономия энергии за счет снижения потерь, Кэн

– удельные капитальные затраты в замещаемую энергоустановку в расчете на единицу сэкономленной энергии.

3) Годовую экономию топлива приближенно можно определить следующим образом

∆Вз

= (Вст

+∆NHy

*

b) - Внов

(1.12)

Где Вст

и Внов

– годовые расходы условного топлива до и после модернизации,

Hy

–расчетное число часов использования установленной мощности модернизируемого объекта,

b – удельный расход условного топлива на замещаемой энергоустановке.

Очевидно, что приведенные выше формулы выше формулы отражают принципиальные методические моменты подобного рода расчетов. В конкретных условиях отдельные слагаемые этих формул могут видоизменяться или вообще отсутствовать.

Помимо расчета стоимостных показателей, при определении экономической эффективности новой техники необходимо провести сравнительный анализ основных натуральных показателей, в том числе производительности труда, к.п.д. и др. Следует также отметить, что выбор экономически наиболее целесообразного варианта технического решения еще не означает, что все менее экономичные варианты должны быть отброшены. Необходимо принимать во внимание требования охраны и улучшения условий труда, обеспечение санитарно-гигиенических условий в рабочей зоне и чистоты воздушного бассейна.[24]

Традиционные методы экономических оценок

В настоящее время оценку эффективности инвестиций в объекты энергетики Самсонов В.С. предлагает проводить по методике изложенной ниже.

Классификация методов экономических оценок

Экономические оценки проводятся как для действующих предприятий (фирм), так и для проектируемых инноваций. При этом различия могут состоять только в применяемых для сравнения эталонах — нормативных сроках окупаемости, коэффициентах эффективности, банковских процентных ставок и т.п., не изменяя самой методологии и системы оценочных показателей.

Все методы экономических оценок следует классифицировать в двух плоскостях: по их новизне в отечественной практике — традиционные и современные; по отношению к фактору времени — без учета продолжительности процесса инвестирования и времени действия инвестиций и с учетом этого, т. е. без учета и с" учетом фактора времени.[23]

По этим классификационным признакам следует различать:

1. Традиционные методы сравнительной эффективности капиталовложений (инвестиций) без учета фактора времени, в составе которых:

- метод сравнительного срока окупаемости дополнительных капиталовложений (инвестиций), сделанных в более капиталоемкий вариант по сравнению с менее капиталоемким, окупающихся за счет экономии годовых эксплуатационных расходов, достигаемой за счет этих дополнительных капиталовложений;

- метод оценки по коэффициенту эффективности тех же дополнительных капиталовложений (инвестиций);

- метод приведенных затрат для разных вариантов капиталовложений или инвестиций (прежде иногда употреблялся не совсем удачный термин «расчетные затраты»);

- метод оценки экономического эффекта, получаемого от предполагаемых вложений капитала (инвестиций).

При применении этих методов и показателей для оценки инвестирования рассматриваемые варианты должны отвечать определенным условиям сопоставимости либо, если они по каким-либо техническим или другим причинам неравнозначны, должны быть приведены в сопоставимый вид.

2.Традиционные методы общей или абсолютной эффективности без учета фактора времени, которые включают оценки по показателям:

- метод оценки по абсолютному (общему) сроку окупаемости капиталовложений (инвестиций) за счет прибыли;

- метод оценки по рентабельности капиталовложений (инвестиций);

- метод оценки по рентабельности производственных фондов;

- метод оценки по рентабельности производства',

- методы оценки по показателям фондоотдачи, фондоемкости и фондовооруженности.

Методы сравнительной эффективности применяются на предпроектной и проектной стадиях инвестирования, а методы абсолютных оценок — на действующих производствах. Однако, во-первых, экономическая сущность этих методов одинакова, и, во-вторых, абсолютные (общие) оценки также могут применяться на предварительных стадиях инвестирования. Разница для действующих и проектируемых производств, как уже указывалось, состоит в применении несколько различных нормативных показателей.[23]

3.Те же традиционные методы сравнительной и общей (абсолютной) экономической оценки эффективности инвестиций — с учетом фактора времени или с учетом ущерба от замораживания капитала.

4.Современные методы экономической оценки эффективности инвестиций без учета фактора времени, включающие:

- метод оценки эффективности инвестиций по показателю «текущие затраты»;

- метод оценки эффективности инвестиций по показателю прибыли;

- метод оценки эффективности инвестиций по прибыльному порогу.

Последний из названных методов не является вполне самостоятельным, но ввиду его важности и наглядности достоин рассмотрения в ряду других.

5.Современные методы экономической оценки эффективности инвестиций с учетом фактора времени, в числе которых:

- метод экономической оценки эффективности инвестиций по начальному финансовому состоянию или (более употребительное название) метод капитализированной ренты;

- метод экономической оценки эффективности инвестиций по конечному финансовому состоянию;

- метод экономической оценки эффективности по динамическому

- сроку окупаемости;

- метод экономической оценки эффективности по показателю внутренней рентабельности (внутренней доходности, внутренней процентной ставки).

Для применения современных методов требуется также использование сравнительно новых, широко не применявшихся у нас ранее понятий, таких, как инвестиционный период, поток наличности, дисконтирование, рента и др.

Впервые этот метод, являющийся родоначальником всех методов сравнительных оценок, был предложен экономистом-энергетиком С.А. Кукель-Краевским в 30-х годах XX в. Сравнивалась эффективность строительства двух объектов одного и того же назначения с примерно одинаковой производственной мощностью. Позднее преимущественно сравнивались показатели старой и новой техники, предлагаемой взамен старой.

Первый вариант — более капиталоемкий — требует капиталовложений (инвестиций) в размере К,, во втором варианте потребуются капиталовложения в размере К2

, причем по условию К1

> К2

, а К1

- К2

= ΔК (дополнительные капиталовложения в первый вариант по сравнению со вторым). Размерность капиталовложений (инвестиций) определяется в рублях без привязки к какому-либо периоду времени — единовременные затраты.[23]

Однако более капиталоемкий вариант обладает более совершенной технологией, благодаря чему издержки производства по этому варианту И, меньше, чем в более дешевом варианте, где ежегодно потребуются эксплуатационные расходы в размере И2

, т. е. И1

< И2

, а И2

– И1

= ΔИ (экономия издержек в первом варианте по сравнению со вторым). Издержки производства вычисляются, как правило, за год и имеют размерность руб/год.

Очевидно, отношение капиталовложений к издержкам даст размерность: руб/руб/год = год, следовательно, определит некий сравнительный период времениТср

, измеряемый в годах.

Все эти показатели можно привести в следующее соотношение:

(в годах)(1.13) (в годах)(1.13)

(в годах)(1.14) (в годах)(1.14)

Показатель Тф, называемый сравнительным сроком окупаемости, отвечает на вопрос: за какое время окупятся дополнительные капиталовложения в более капиталоемкий вариант инвестирования по сравнению с менее капиталоемким за счет экономии Эксплуатационных расходов, которую эти дополнительные капиталовложения обеспечивают. Если этот срок меньше, чем величина нормативного срока окупаемости Тн, то стоит идти на дополнительные капиталовложения; если больше — не стоит, следует отдать предпочтение варианту с меньшими капитальными затратами.

Долгое время оставался неясным вопрос о величине нормативного срока окупаемости. Впервые в качестве единого норматива, сначала для энергетики, а затем и для большинства отраслей хозяйства, этот срок чисто экспертно был определен в размере 8 лет. Позже выяснилось, что срок в 8 лет соответствует: 1) среднему времени от возникновения научно-технической идеи до ее воплощения «в металле»; 2) среднему сроку «старения» (устаревания) новой техники. Последнее обстоятельство особенно важно, поскольку если дополнительные капиталовложения не окупаются за принятый нормативный срок, то на них не следует идти ввиду того, что новая техника (очевидно, примененная в этом более капиталоемком варианте) через 8 лет уже устареет. Однако по мере ускорения научно-технического прогресса и более быстрого старения новой техники этот норматив был изменен и принят равным 6,7 г. (дробность этой величины станет понятной после рассмотрения показателя «коэффициент экономической эффективности»). Позднее в некоторых отраслях материального производства ввели свои отраслевые критерии. Так, для оценок в радиоэлектронике, особенно при производстве электронно-вычислительной техники, нормативные сроки окупаемости последовательно снижались — 4, 3, 2,5 и 2 года. Это было вызвано быстрым развитием электроники и соответственно быстрым старением некогда новых компьютеров.[23]

В условиях рыночной экономики для оценок на предпроектной и проектной стадиях исследований рекомендуется принимать величину обратной современному банковскому проценту по кредитам или проценту средней доходности по ценным бумагам (правомерность этого также станет понятной из последующих рассуждений). Применение этого метода целесообразно пояснить на примере (в этом и последующих примерах все цифры — условные).

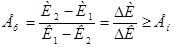

Коэффициент экономической эффективности

В некоторых случаях удобнее вычислять отношение не дополнительных капиталовложений к обеспечиваемой ими экономии годовых издержек, а наоборот, отношение экономии издержек кдополнительным капиталовложениям. Такой показатель был назван коэффициентом экономической эффективности (фактическим — Еф

) и по определению он является величиной, обратной сравнительному сроку окупаемости.

(руб/год) (1.15) (руб/год) (1.15)

Коэффициент экономической эффективности показывает величину экономии эксплуатационных расходов (издержек производства), которую даст каждый дополнительно вложенный рубль инвестируемых средств.

Размерность этого показателя, если произвести алгебраические сокращения, представится как 1/год = год-1

, т.е. не будет иметь никакого практического смысла. Поэтому ее следует принимать без сокращений — руб/год/руб, либо, как принято на практике, в долях единицы или в процентах.

Коэффициент является обратным по отношению к сроку окупаемости. Нормативный коэффициент экономической эффективности в разное время принимался равным 0,12 (при Тн

= 8 годам Ен

= 1/8=0,125, однако третий знак после запятой был отброшен как лишний, ввиду превышения доверительной точности технико-экономических расчетов). Затем он был установлен в размере 0,15 (тогда Тн

= 1/0,15 = 6,7 года — вот откуда дробная величина этого норматива).[23]

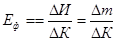

Если вспомнить, что прибыль m является разницей между суммой реализации R и издержками производства И

m= R-И, (1.16)

Тогда коэффициент экономической эффективности можно представить в виде соотношения:

(1.17) (1.17)

Это соотношение, во-первых, показывает, сколько рублей прибыли может быть получено на каждый рубль дополнительных капиталовложений, т.е. определяет доходность этого (в данном случае — дополнительно вложенного) капитала, а во-вторых, в данной интерпретации коэффициент экономической эффективности полностью идентичен показателю рентабельности капиталовложений.

Очевидно, в качестве нормативного коэффициента экономической эффективности здесь с полным основанием может использоваться средняя величина доходности капитала в соответствующий период времени — средний дивиденд по акциям и ценным бумагам или, как наиболее известный показатель — средний банковский процент (по депозитам или по кредитам) — р. Отсюда может быть определена для каждого периода времени разная величина

Ен

= р,(1.18)

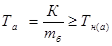

Нормативный сравнительный срок окупаемости

Тн

= (лет) (1.19) (лет) (1.19)

Приведенные затраты

Методы оценки по сравнительному сроку окупаемости и коэффициенту экономической эффективности предусматривают сопоставление всего лишь двух вариантов инвестирования. На самом деле таких вариантов может быть значительно больше.

И2

+Ен

К2

=И1

+Ен

К1

(1.20)

Очевидно, это равенство действительно только для частного случая — для равноэкономичных вариантов (по условию данных преобразований). В большинстве случаев будет иметь место неравенство:

И2

+ ЕН

К2

≠И1

+ Ен

К1

или И2

+ ЕН

К2

≤И1

+ ЕН

К1

При этом более экономичным является вариант инвестирования, у которого сумма годовых издержек И и капиталовложений К, помноженных на нормативный коэффициент экономической эффективности Ен

, будет наименьшей. Тогда критерий эффективности:

З=И=Ен

К→min(1.21)

Этот показатель получил название «приведенные затраты», а произведение Ен

К — «приведенные капиталовложения».[23]

Следовательно, приведенные затраты— это сумма издержек производства и приведенных капиталовложений, критерием эффективности того или иного варианта инвестирования является минимум приведенных затрат.

Общий срок окупаемости

Окупаемость капиталовложений (инвестиций) на построенных и действующих предприятиях или, с финансовой точки зрения, возвратность вложенных средств происходит за счет прибыли как конечного результата производственно-хозяйственной деятельности. Прибыль «брутто» mб

не учитывает налога и обязательные платежи Н. Чистая прибыль или прибыль «нетто» mч

равна:

mч

= mб

-Н.(1.22)

Соответственно этим видам прибыли можно рассматривать абсолютный (общий) срок окупаемости капиталовложений (инвестиций) К за счет прибыли «брутто» — Та

и «нетто» (чистой прибыли) — Та(ч)

):

;(1.23) ;(1.23)

(1.24) (1.24)

Общий (абсолютный) срок окупаемости отвечает на вопрос: за сколько лет капиталовложения (инвестиции) окупятся, т.е. вернутся инвестору, за счет прибыли? Критерием для технико-экономической оценки здесь выступает нормативный общий (абсолютный) срок окупаемости Тн(а)

: если окупаемость ниже или равна этой величине, капиталовложения (инвестиции) оправданы; если выше — нецелесообразны. Очевидно также, что эти нормативы должны быть различными при исчислении срока окупаемости по прибыли «брутто» и по прибыли «нетто», поскольку в первом случае оценивается государственная (общая для всей национальной экономики) эффективность, где не учитывается факт налогообложения, а во втором — для конкретного случая инвестирования.[23]

Наиболее известным и распространенным оценочным показателем является рентабельность предстоящих (проектируемых) капиталовложений (инвестиций) или рентабельность производственных фондов действующего предприятия.

Величина рентабельности капиталовложений rк

обратна общему (абсолютному) сроку окупаемости и равна:

rк= (1.25)

(1.25)

При расчете этого показателя по величине чистой прибыли вычисляется рентабельность «нетто» («чистая» рентабельность):

rк(ч)

=

(1.26) (1.26)

Рентабельность капиталовложений показывает, какую прибыль дает каждый вложенный рубль инвестированных средств. При оценках по этому показателю эффективность инвестиций доказана, если его величина больше или равна нормативу (rн

); и вложение капитала неэффективно, если рентабельность ниже нормативной (rн

). Выявление этой нормативной величины может производиться несколькими путями:

1) в качестве норматива может приниматься устоявшаяся рентабельность предприятия (производства), куда предполагается вложить средства;

2) принимается среднестатистическая величина среднеотраслевой (подотраслевой) рентабельности аналогичных производств;

3) если эти величины неизвестны, для оценки может использоваться средний процент доходности по банковским депозитам или ценным бумагам — rн

= р.

В последнем случае норматив тот же, что и при сравнительных оценках, и это не случайно, поскольку, как уже отмечалось, экономическая сущность показателей сравнительной и общей эффективности одинакова.

В процессе производственно-хозяйственной деятельности зарабатывают прибыль не только производственные фонды. Весь процесс производства можно рассматривать как соединение трех взаимодействующих компонентов, каковыми являются: средства труда; предметы труда; сам труд — рабочая сила; экономическое выражение — фонд оплаты труда.

Поскольку прибыль возникает как общий результат производственно-хозяйственной деятельности, в качестве оценочного принят показатель рентабельности производства:

rn

= (1.27) (1.27)

Этот показатель так же, как рентабельность капиталовложений и производственных фондов, может рассчитываться по балансовой и по чистой прибыли:

rn

(ч)

= (1.28) (1.28)

Рентабельность производства показывает, сколько рублей прибыли приходится на каждый рубль текущих затрат или сколько прибыли приносит каждый, истраченный в процессе производства рубль.[23]

При оценках экономической эффективности инвестиций, растянутых во времени, по показателю приведенных затрат также необходимо учесть фактор времени, т. е. требуется рассчитать ущерб от замораживания капитала; оценить возможную доходность денежных средств, ежегодно расходуемых на эксплуатацию (издержек производства), если бы их сумма была бы положена в банк или пошла бы на приобретение ценных бумаг.

В общем виде такой расчет возможен по формуле

З∑

=∑Зt

(1+P)T

-

t

,(1.29)

где З, — приведенные затраты за год t; З∑

— приведенные затраты за весь период Т.

Однако, поскольку в их составе содержатся разнокачественные деньги — единовременно вкладываемые (капиталовложения) и ежегодно расходуемые (издержки), которые следует учитывать соответственно по кредитным и по депозитным банковским ставкам, вероятнее всего, что банковский процент р для них будет разным: по кредитам рк

и по депозитам рд

.

Попытаемся расшифровать и преобразовать формулу (1.29):

З∑

= ∑Зt

(1+P)T

-

t

=∑(Иt

+Eн

Кt

) • (1+р)T

-

t

(1.30)

З∑

= ∑(Иt

(1+рд

)T

-

t

+Eн

Кt

• (1+рк

)T

-

t

).(1.31)

Экономический смысл выражения (1.29) следует интерпретировать так: для учета разновременности инвестирования приведенные затраты, поскольку в них присутствуют ежегодные расходы по эксплуатации, рекомендуется вычислять исходя из того, что суммы текущих годовых затрат могли бы быть положены в банк под процент рд

, а ежегодные инвестиции — под рк

(или учитываться по этой же ставке как заемные средства).[23]

Несколько иной подход изложен в учебнике Рогалева Н.Д.

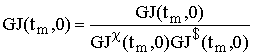

Оценка экономической эффективности инвестиций в реконструкцию и техническое перевооружение энергетических объектов

Оценка эффективности инвестиций в развитие производства проводится с использованием экономических критериев, которые должны включать в себя такие виды эффекта, как экономический, социальный, политический, стратегический. Они могутрассматриваться как в стоимостной, так и в нестоимостной форме.

Принципиальных различий в оценке эффективности инвестиций в повое строительство или реконструкцию не существует.

Целью реконструкции действующих энергообъектов может быть:

1) уменьшение потребности во вводе в эксплуатацию новых энергообъектов и благодаря этому экономия капиталовложений;

2) улучшение технико-экономических показателей действующих энергообъектов: снижение удельного расхода топлива на выработку электроэнергии и тепла; уменьшение потребности энергии на собственные нужды; снижение потерь в ЛЭП; повышение надежности работы оборудования; сокращение количества персонала;

3)увеличение располагаемой мощности;

4)повышение маневренности работы оборудования;

5)снижение удельных расходов топлива;

6)улучшение социальных и экологических факторов: улучшение условий труда, снижение вредных выбросов.

Интересы заказчика и инвестора при проведении реконструкции часто не совпадают. Для заказчика проведение реконструкции диктуется необходимостью иметь энергообъект требуемого технического уровня. Основная задача — выбор наилучшего варианта на основе многокритериальной оценки.

Инвестор, как правило, предъявляет только экономические требования. Для инвестора оптимальный вариант должен иметь максимальную доходность и минимальный срок возврата капитала.[20]

В качестве альтернативных рассматриваются варианты до реконструкции объекта с учетом выполнения условии сопоставимости. По каждому варианту определяются: капиталовложения, стоимость основных средств, величина эксплуатационных издержек.

Критерием экономической эффективности инвестиций в реконструкцию энергообъекта при рассмотрении альтернативных вариантов является минимум дисконтированных затрат за расчетный период, который складывается из времени проведения реконструкции объекта, периода выхода на режим нормальной эксплуатации и периода нормальной эксплуатации реконструируемого объекта.

Суммарная величина дисконтированных затрат:

Зрек

=∑ Зi

(1.32)

где т— число составляющих затрат; 3i

— дисконтированные затраты в определенные мероприятия, которые обеспечивают работу объекта при условии сопоставимости по следующим признакам: по располагаемой электрической и тепловой мощности потребителя, по величине годового отпуска электроэнергии и теплоэнергии потребителю, по уровню цен и тарифов, по воздействию на окружающую среду.

31

— затраты непосредственно в энергообъект рассчитываются по формуле

З1

=∑(Кt

+ Иt

’

– Kлик

t

) (1+E)-

t

(1.33)

где Кt

— величина инвестиций в год ; Иt

’

— суммарные эксплуатационные издержки без амортизационных отчислений; Kлик

t

—ликвидационная стоимость объекта; Е — норма дисконтирования.

При выборе нормы дисконтирования Е ориентируются:

а)на усредненный показатель доходности акций;

б)на существующие ставки по кредитам;

в)на субъективные оценки.

32

— затраты в железнодорожный транспорт, автомобильные дороги, газопроводы, внешние коммуникации. Эти затраты рассчитываются аналогично 31

.

З3

— затраты в строительство ЛЭП, тепловых сетей, вызванные приростом электроэнергии и теплоэнергии, рассчитываются по формуле аналогичной 31

.

З4

— затраты, связанные с выравниванием варианта по энергетическому эффекту — по мощности и энергии у потребителя:

З4

=∑∆Эt

Цэ

(1+Е)-

t

(1.34)

Где ∆Эt

- разница в отпуске электрической энергии по альтернативным вариантам; Цэ

-стоимость перетока электроэнергии.

35

— затраты, вызванные простоем реконструируемого оборудования и соответствующим восполнением недоотнуска энергии потребителю. Восполнение электроэнергии связано с покупкой или снижением продаж электроэнергии в смежную энергосистему:

35

=∑∆Эt

рек

(Цэ

- Цт

bээ

)(1+Е)-

t

(1.35)

где ∆Эt

рек

- суммарный годовой недоотпуск электроэнергии в период реконструкции;

Цэ

- стоимость покупной или продаваемой электроэнергии; Цт

- стоимость топлива на реконструируемом объекте;

bээ

- удельный расход топлива на производство электроэнергии на реконструируемом объекте.[20]

З6

— затраты, связанные с выравниванием вариантов по надежности из-за разных простоев основного энергооборудования при авариях.

В варианте с меньшей надежностью учитываются затраты на дополнительную резервную мощность:

З6

=∑(Кt

+ Иt

’) (1+E)-

t

(1.36)

Где Иt

’ - эксплуатационные издержки без амортизации по содержанию дополнительной резервной мощности; Кt

— капитальные вложения в резервную мощность.

В качестве альтернативы затратам 36

могут быть приняты затраты по покупке резервной мощности в соседних энергосистемах.

37

- затраты, учитывающие остаточную стоимость основных средств реконструируемых объектов:

37

=[Kб

(1-λТсл

) - Клик

- Тц

Ик.р

] (1+Е)-

t

(1.37)

ГдеKб

— балансовая стоимость основных средств; λ — годовая норма амортизации;

Тсл

- срок службы основных средств; Клик

- ликвидационная стоимость, по которой продается оборудование; Тц

— ремонтный цикл; Ик.р

— издержки на капитальный ремонт.

38

— затраты, учитывающие разный срок службы альтернативных вариантов (выравнивание по сроку эксплуатации).

Если сравниваемые варианты различаются по сроку эксплуатации, то при расчете вариантов, имеющих меньший срок эксплуатации, чем максимальный, необходимо учитывать дисконтированные затраты, связанные с вводом тепловой и электрической мощности для обеспечения условий сопоставимости по производственному эффекту:

38

=∑ (Кt

+ Иt

’ - Клик

) (1+Е)-

t

(1.38)