Контрольная работа №2

по общей теории статистики

Вариант №1

Имеются следующие данные (д.е.)

| № варианта |

Период |

Среднегодовая стоимость основных производственных фондов |

Средние остатки оборот-ных средств |

Реализация продукции

|

Полная себестоимость реализованной продукции |

Реализованная в отчетном году и продукция по себестоимости базисного периода |

Прибыль от реализации иных материальных ценностей |

Доходы от внереализационной деятельности. |

| В фактических отпускных ценах предприятия |

В отпускных ценах предприятия базисного периода |

1

|

Базисный |

100 |

25 |

240 |

240 |

220 |

- |

0,4 |

1,6 |

| Отчетный |

120 |

24,6 |

270 |

272 |

236 |

248,6 |

0,5 |

2,0 |

2

|

Базисный |

320 |

100 |

700 |

700 |

650 |

- |

2,0 |

4,0 |

| Отчетный |

300 |

120 |

720 |

690 |

660 |

640,9 |

2,5 |

3,5 |

| 3 |

Базисный |

1200 |

250 |

2700 |

2700 |

2360 |

- |

7,0 |

6,0 |

| Отчетный |

1000 |

260 |

2400 |

2450 |

2200 |

2141,5 |

8,0 |

5,0 |

| 4 |

Базисный |

700 |

150 |

2000 |

2000 |

1800 |

- |

15,0 |

13,0 |

| Отчетный |

760 |

140 |

2100 |

2200 |

2050 |

1979,9 |

17,0 |

11,0 |

| 5 |

Базисный |

870 |

420 |

3500 |

3500 |

3200 |

- |

230 |

18,0 |

| Отчетный |

900 |

400 |

4200 |

4000 |

3700 |

3657,2 |

20,0 |

40,0 |

| 6 |

Базисный |

4200 |

2000 |

5600 |

5600 |

4300 |

- |

44,0 |

80,0 |

| Отчетный |

4000 |

2100 |

5900 |

5500 |

4500 |

4222,9 |

50,0 |

45,0 |

| 7 |

Базисный |

600 |

250 |

1300 |

1300 |

1100 |

- |

3,00 |

8,0 |

| Отчетный |

650 |

300 |

1500 |

1400 |

1150 |

1184,6 |

5,00 |

6,00 |

| 8 |

Базисный |

8950 |

2400 |

16800 |

16800 |

15300 |

- |

100,0 |

4,80 |

| Отчетный |

9000 |

2500 |

19000 |

20000 |

17000 |

18212,9 |

80,0 |

5,00 |

| 9 |

Базисный |

450 |

220 |

1180 |

1180 |

1000 |

- |

1,8 |

4,0 |

| Отчетный |

400 |

240 |

1260 |

1200 |

1050 |

1016,9 |

2,0 |

4,5 |

| 10 |

Базисный |

1300 |

650 |

3500 |

3500 |

3125 |

- |

4,0 |

6,0 |

| Отчетный |

1400 |

630 |

3800 |

3600 |

3400 |

3214,1 |

3,0 |

6,5 |

1. Обобщающим показателем использования основных производственных фондов (ОПФ) является фондоотдача (f).

, ,

где Q – стоимость произведенной (реализованной) за год продукции;

Ф– среднегодовая стоимость основных производственных фондов (ОПФ).

По экономическому содержанию фондоотдача показывает, сколько продукции произведено в данном периоде на 1 руб. стоимости основных фондов. Чем выше показатель фондоотдачи, тем эффективнее используются основные средства на предприятии.

Наряду с фондоотдачей статистика исчисляет и обратную ей величину – фондоемкость (fe

). Она характеризует стоимость основных фондов, приходящихся на 1 руб. произведенной продукции. Её снижение означает высвобождение (экономию) основных фондов.

. .

2. Объем произведенной продукции можно представить следующим выражением  , тогда абсолютное изменение объема реализованной продукции в отчетном периоде по сравнению с базисным (∆Q) будет равно: , тогда абсолютное изменение объема реализованной продукции в отчетном периоде по сравнению с базисным (∆Q) будет равно:

Как видим, на величину абсолютного изменения объема продукции оказали влияние два фактора – изменение фондоотдачи (f) и изменение объема основных фондов (Ф).

Влияние изменения данных факторов на изменение общей величины определяем по следующим формулам:

а) влияние изменения фондоотдачи

б) изменения объема основных производственных фондов:

При этом

Относительное изменение объема реализованной продукции (IQ

) будет равно

В том числе

а) за счет изменения фондоотдачи:

б) за счет изменения основных производственных фондов:

Проверка правильности вычислений:

3. Доля изменения объема продукции (∆Q) будет равна

, ,

где  - доля изменения объема продукции за счет изменения объема основных производственных фондов; - доля изменения объема продукции за счет изменения объема основных производственных фондов;

- доля изменения объема продукции за счет изменения уровня фондоотдачи - доля изменения объема продукции за счет изменения уровня фондоотдачи

Проверка правильности решения:

4. Абсолютное высвобождение (перерасход) основных производственных фондов в отчетном периоде по сравнению с базисным можно вычислить по формуле

, ,

в том числе

а) за счет изменения фондоёмкости продукции

б) за счет изменения объема выпуска продукции

Относительное высвобождение (перерасход) основных производственных фондов в отчетном периоде по сравнению с базисным равно

Реклама

, ,

в том числе

а) за счет изменения фондоемкости продукции

б) за счет изменения объема выпуска продукции

Проверка правильности вычислений:

5. Доля изменения объема основных фондов за счет изменения:

а) фондоемкости

б) за счет изменения объема продукции

Проверка правильности вычислений:

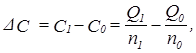

6. Показателями использования оборотных средств (С) является коэффициент оборачиваемости (n), характеризующий число оборотов оборотных средств за период и показатель продолжительности одного оборота в днях (t).

где Д – число дней в периоде;

Существует и несколько иной способ определения продолжительности одного оборота оборотных средств. Для её определения необходимо найти отношение средних остатков оборотных средств предприятия к однодневному обороту ОС:

где m – однодневный оборот.

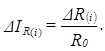

Абсолютное изменение оборачиваемости оборотных средств:

а) по числу оборотов:

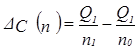

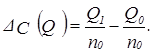

Влияние отдельных факторов на изменение числа оборотов оборотных средств определим по формулам:

·

·

При этом  . .

б) по продолжительности одного оборота (t):

, ,

в том числе

·

·

·

Проверка правильности решения:

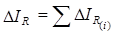

7. Абсолютное изменение объема оборотных средств

в том числе за счет изменения:

а) скорости оборота оборотных средств

или или

При этом  . .

б) за счет изменения объема выпуска продукции

Относительное изменение объема оборотных средств

в том числе

а) за счет изменения скорости оборота оборотных средств:

б) за счет изменения объема выпуска продукции:

8. Доля изменения оборотных средств за счет изменения:

а) оборачиваемости оборотных средств

·

·

б) Доля изменения оборотных средств за счет изменения объема производства продукции:

Проверка правильности решения:

9. Прибыль является главным показателем эффективности работы предприятия, источником его жизнедеятельности.

Конечный финансовый результат деятельности предприятия – это балансовая прибыль (Пб

). Она исчисляется как сумма прибыли от реализации продукции (Прп

), прибыли от реализации материальных ценностей (Пмц

) и доходов от внереализационных операций (Двн

):

Абсолютное изменение балансовой прибыли (∆Пб

) равно:

. .

Индекс роста (относительное изменение) балансовой прибыли в отчетном периоде по сравнению с базисным:

. .

10. Прибыль от реализации продукции (работ, услуг) определяется как разность между выручкой от реализации продукции и её полной себестоимостью. Если себестоимость продукции превышает её стоимость в оптовых ценах, то результатом производственной деятельности предприятия будет убыток. Расчет прибыли от реализации продукции может быть представлен в виде формулы:

где pq – выручка от реализации продукции;

zq – затраты на её производство.

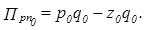

Прибыль от реализации продукции в базисном периоде:

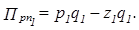

Прибыль в отчетном периоде:

Реклама

Абсолютное изменение прибыли от реализации продукции:

Относительное изменение прибыли от реализации продукции:

11. Влияние отдельных факторов на абсолютное изменение прибыли от реализации продукции определим по следующим формулам.

Изменение прибыли за счет изменения:

а) цен на продукцию

б) себестоимости продукции

в) фактического объема продукции

Проверка правильности вычислений:

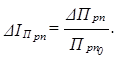

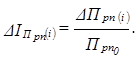

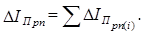

Относительное изменение прибыли от реализации продукции

Относительное изменение прибыли от реализации продукции за счет изменения i-того фактора определяем по формуле

Проверка

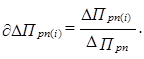

12. Доля изменения прибыли за счет изменения i-того фактора определяется по формуле

Проверка

13. Наряду с абсолютным показателем (прибыль) в статистике широко применяется относительный показатель результатов деятельности предприятия – рентабельность.

Рассчитываются показатели:

а) общей рентабельности (Rоб

)

б) рентабельность продукции (R):

Общая рентабельность отражает эффективность авансированных затрат, а рентабельность продукции – эффективность текущих затрат.

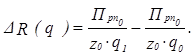

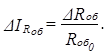

Абсолютное изменение рентабельности продукции ∆R определяем:

в том числе за счет изменения:

а) прибыли от реализации продукции

б) себестоимости продукции

в) объема реализованной продукции

Проверка правильности решения:

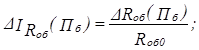

Относительное изменение рентабельности продукции

Влияние i-того фактора на изменение индекса рентабельности продукции определяем по формуле

Проверка  . .

14. Доля изменения рентабельности продукции (R) за счет изменения i-того фактора равна

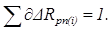

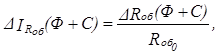

15. Абсолютное изменение общей рентабельности

Влияние на абсолютное изменение общей рентабельности отдельных факторов определяем по следующим формулам:

а) изменения прибыли

б) объема производственных фондов

, ,

в том числе за счет изменения

· объема ОПФ

· объема оборотных средств

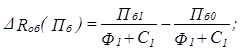

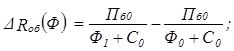

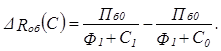

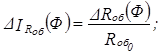

Относительное изменение общей рентабельности

Влияние признаков – факторов на относительное изменение общей рентабельности соответственно равно:

а)

б)

из них

·

·

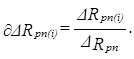

16. Доля изменения общей рентабельности за счет изменения:

а) балансовой прибыли предприятия

б) объема основных производственных фондов

в) объема оборотных средств предприятия

основные оборотные средства прибыль рентабельность

Список использованной литературы

1. Голуб, Л.А. Социально-экономическая статистика: Учебное пособие для студентов высших учебных заведений / Л.А. Голуб. – М.: Гуманит изд. центр ВЛАДОС, 2001.- 272 с.

2. Громыко, Г.Л. Социально – экономическая статистика/ Г.Л. Громыко. – М.: Изд. МШ, - 1989. – 398 с.

3. Ефремова, М.Р. Общая теория статистики: Учебник/ М.Р. Ефремова, Е.В. Петрова, В.Н. Румянцев. – М.: ИНФРА – М, 1998. – 416 с.

4. Иванов, Ю.Н. Анализ деятельности предприятия: Учебник/ Ю.Н. Иванов. – М.: ИНФРА, 1995. – 653 с.

5. Курс социально-экономической статистики: Учебник для вузов/ Под ред. М.Г. Назарова. – М.: Финстатинформ, ЮНИТИ-ДАНА, 2000. – 771 с.

6. Практикум по статистике: Учебное пособие для вузов/ Под ред. В.М. Симчары/ ВЗФЭИ.- М.: ЗАО Финстатинформ, 1999. – 259 с.

7. Раицкий, Р.А. Экономика предприятий: Учебник для вузов по специальности «Экономика и управление на предприятиях», «Менеджмент», «Мировая экономика»/ Р.А. Раицкий. – 2-е изд. – М.: Маркетинг, 2000. – 692 с.

8. Савицкая, Г.В. Анализ хозяйственной деятельности предприятия/ Г.В. Савицкая. - Минск: ООО «Новое знание», 1999. – 688 с.

9. Савицкая, Г.В. Анализ хозяйственной деятельности предприятия/ Г.В. Савицкая. – М.: ИНФРА-М, 2002. – 336 с.

10. Салин, В.Н. Социально – экономическая статистика/ В.Н. Салин, Е.П. Шпаковская. - М.: ЮРИСТЪ, - 2001. – 461 с.

11. Статистика финансов: Учебник/ Под ред. В.А. Салина. – М.: Финансы и статистика, 2000. – 816 с.

12. Теория статистики: Учебник/ Под ред. Р.А. Шмойловой. – 3-е изд., - перераб. и доп. – М.: Финансы и статистика, 1999. – 560 с.

13. Теслюк, И.Е. Статистика финансов/ И.Е. Теслюк. – М.: Высшая школа, - 1994. – 224 с.

14. Экономическая статистика: Учебник/ Под ред. Ю.Н. Иванова. – М.: ИНФРА, - 1998. – 480 с.

|