КУРСОВАЯ РАБОТА

ПО ДИСЦИПЛИНЕ ФИНАНСЫ И КРЕДИТ

НА ТЕМУ:

«ДЕНЕЖНО-КРЕДИТНАЯ ПОЛИТИКА БАНКА РОССИИ В СОВРЕМЕННЫХ УСЛОВИЯХ»

СОДЕРЖАНИЕ

Введение

Глава 1. Теоретические аспекты проведения денежно-кредитной политики

1.1 Денежно-кредитная политика: определение, цели и типы

1.2 Инструменты денежно-кредитной политики

Глава 2. Денежно-кредитная политика ЦБ РФ

2.1 Регулирование инфляции

2.2 Курсовая политика

2.3 Кризис ликвидности и рефинансирование

2.4 Золотовалютные резервы

Заключение

Список литературы

Введение

Центральный банк является проводником денежно-кредитной политики в рыночной экономике. В его функции входит выбор целей и приоритетов, разработка соответствующей стратегии и тактики денежно-кредитной политики, а также её реализация посредством разнообразных инструментов и методов. В странах с развитой банковской системой денежно-кредитная и валютная политика имеют статус одного из ключевых инструментов воздействия на экономическую конъюнктуру для достижения планируемых государством ориентиров экономического развития.

Отмечается значительное возрастание роли центральных банков в регулировании экономических процессов. Рост зависимости национальных экономических систем от конъюнктуры мирового финансового рынка потребовал от центральных банков принятия адекватных мер денежно-кредитной политики, способных обеспечить стабильность экономического развития или достаточно быстрое преодоление последствий финансового кризиса. За последнее время ставку рефинансирования меняли ФРС, Банк Англии, Банк Японии. Велики темпы прироста золотовалютных резервов Банка Китая. Для Банка России можно говорить о всех этих явлениях, возведённых в степень.

Таким образом, актуальность предлагаемой работы, посвящённой анализу денежно-кредитной политики ЦБ РФ за 2007 г. и её целей на ближайшие годы, обусловлена объективными процессами, связанными с изменением роли центральных банков в условиях формирования глобального финансового рынка, а также развитием в России системы рыночных институтов.

Объект работы – денежно-кредитная сфера экономики России.

Предмет – деятельность Банка России, его воздействие на курс национальной валюты, процентные ставки и другие показатели денежного рынка, а также финансовые рынки в целом.

Реклама

Цель данной работы состояла в получении комплексного представления о денежно-кредитной политике Банка России на современном этапе, её слабых и сильных сторонах, а также в выявлении возможных последствий и влияния на финансовую и экономическую сферу в РФ.

Для достижения целей необходимо было решить следующие задачи: определить, что включает в себя понятие денежно-кредитная политика, изучить инструменты денежно-кредитной политики, а также принципы её проведения, закреплённые законодательно, проанализировать динамику показателей денежного рынка и банковской системы, показывающих эффективность мероприятий Центробанка, собрать информацию о последних событиях в мировой экономике и их влиянии на проводимую ЦБ политику, ознакомиться с оценками экспертов по данной проблеме.

При написании работы использованы ФЗ «О Банке России», Годовой отчёт Банка России за 2006 г., Основные направления единой государственной денежно-кредитной политики за 2007 и 2008 гг., статьи из периодической печати, учебная литература, сайты Интернет.

Курсовая работа состоит из двух глав. В первой разбираются теоретические аспекты проведения денежно-кредитной политики, её нормативно-правовая основа, даётся характеристика основных инструментов денежно-кредитной политики: механизм воздействия на денежный рынок, рекомендации по использованию. Вторая глава представляет собой описание практики использования инструментов денежно-кредитной политики для достижения конкретных макроэкономических целей. Приведены сведения о плановых показателях, заложенных в Основных направлениях, и их выполнении за 2007 г. Проанализированы различные причины «провалов» (например, в регулировании инфляции). Рассказано о том, какие инструменты пользуются особой популярностью у ЦБ РФ и какие только будут внедряться, а также о задачах, которые стоят перед денежными властями в связи с глобализацией экономики.

Глава 1.

Теоретические аспекты проведения денежно-кредитной

политики

1.1 Денежно-кредитная политика: определение, цели и типы

Денежно-кредитная (или монетарная) политика – совокупность мероприятий, с помощью которых центральный банк воздействует на параметры равновесия денежного рынка – предложение денег и процентную ставку.

Денежно-кредитная политика является частью экономической политики государства, целями которой является: поддержания равновесия на денежном рынке, контроль и регулирование денежной массы в обращении, борьба с инфляцией, поддержание курса национальной валюты, нормальных финансовых условий функционирования рынка, обеспечение реального сектора дешёвыми кредитными ресурсами, стабилизация темпов экономического роста, регулирование экономического цикла, обеспечение высокого уровня занятости.

Реклама

Однако установление одновременно цели снижения безработицы и инфляции может оказаться противоречивым. Так, если центральный банк будет пытаться стимулировать рост посредством поддержания низких процентных ставок, он должен увеличить предложение денег. Но рост денежной массы может привести к росту инфляции. Поэтому, как правило, экономический рост не является непосредственной целью денежно-кредитной политики, но центральный банк вынужден искать компромисс между противоречивыми целями. К сильным сторонам денежно-кредитной политики можно отнести быстроту и гибкость, меньшую по сравнению с фискальной политикой зависимость от политического давления.

Достижение поставленных целей осуществляется с помощью одной из трех стратегий: таргетирования инфляции, денежной массы, валютного курса или ставки процента.

В России цели и задачи денежно-кредитной политики закрепляются в Основных направлениях государственной денежно-кредитной политики.

Этот документ включает следующие положения:

- концептуальные принципы, лежащие в основе денежно-кредитной политики, проводимой Банком России;

- краткую характеристику состояния экономики Российской Федерации;

- прогноз ожидаемого выполнения основных параметров денежно-кредитной политики в текущем году;

- количественный анализ причин отклонения от целей денежно-кредитной политики, заявленных Банком России на текущий год, оценку перспектив достижения указанных целей и обоснование их возможной корректировки;

- сценарный (состоящий не менее чем из двух вариантов) прогноз развития экономики Российской Федерации на предстоящий год с указанием цен на нефть и другие товары российского экспорта, предусматриваемых каждым сценарием;

- прогноз основных показателей платежного баланса Российской Федерации на предстоящий год;

- целевые ориентиры, характеризующие основные цели денежно-кредитной политики, заявляемые Банком России на предстоящий год, включая интервальные показатели инфляции, денежной базы, денежной массы, процентных ставок, изменения золотовалютных резервов;

- основные показатели денежной программы на предстоящий год;

- варианты применения инструментов и методов денежно-кредитной политики, обеспечивающих достижение целевых ориентиров при различных сценариях экономической конъюнктуры;

- план мероприятий Банка России на предстоящий год по совершенствованию банковской системы Российской Федерации, банковского надзора, финансовых рынков и платежной системы.

В 2007 г. впервые были составлены Основные направления на 3 года – с 2008 по 2010. Главной целью определено постепенное снижение инфляции - до 5-6% в 2010 году. При этом на 2008 год ставится задача снизить инфляцию до 6-7% из расчета декабрь к декабрю. Планируется активизировать рефинансирование коммерческих банков, сузить коридор процентных ставок рефинансирования, а также продолжать работы по внедрению инфляционного таргетирования как инструмента денежно-кредитной политики.

В зависимости от состояния хозяйственной конъюнктуры выделяются два основных типа денежно-кредитной политики, для каждого из которых характерен свой набор инструментов и определенное сочетание экономических и административных методов регулирования.

Рестрикционная денежно-кредитная политика направлена на ужесточение условий и ограничение объема кредитных операций коммерческих банков путем повышения уровня процентных ставок. Ее проведение обычно сопровождается увеличением налогов, сокращением государственных расходов, а также другими мероприятиями, направленными на сдерживание инфляции и оздоровление платежного баланса. Рестрикционная денежно-кредитная политика может быть использована как в целях борьбы с инфляцией, так и в целях сглаживания циклических колебаний деловой активности.

Экспансионистская денежно-кредитная политика сопровождается, как правило, расширением масштабов кредитования, ослаблением контроля над приростом количества денег в обращении, сокращением налоговых ставок и понижением уровня процентных ставок.

По масштабам воздействия денежно-кредитная политика может быть тотальной и селективной. При тотальной денежно-кредитной политике мероприятия ЦБ распространяются на все кредитные учреждения, при селективной - на отдельные кредитные институты либо их группы или же на определенные виды банковской деятельности.

В соответствии с целями и типом проводимой Центральным Банком денежно-кредитной политики определяются конкретные методы и инструменты ее проведения.

1.2 Инструменты денежно-кредитной политики

Под инструментом денежно-кредитной политики понимают средство, способ воздействия центрального банка на объекты денежно-кредитной политики.

В рамках денежно-кредитной политики применяются прямые и косвенные методы.

Прямые методы носят характер административных мер в форме различных директив центрального банка, касающихся объёма денежного предложения и цен на финансовом рынке. Реализация этих мер даёт наиболее быстрый эффект с точки зрения контроля центрального банка над ценой или максимальным объёмом депозитов и кредитов, особенно в условиях экономического кризиса. Однако со временем прямые методы воздействия в случае «неблагоприятного» с точки зрения хозяйствующих субъектов воздействия на их деятельность могут вызвать перелив, отток финансовых ресурсов в «теневую» экономику или за рубеж. Косвенные методы воздействуют на поведение хозяйствующих субъектов при помощи рыночных механизмов. Естественно, что эффективность использования косвенных методов тесно связана с уровнем развития денежного рынка. При переходной экономике, особенно на первых этапах преобразований, используются как прямые, так и косвенные инструменты с постепенным вытеснением первых вторыми.

Различают также общие и селективные методы денежно-кредитной политики.

Общие методы являются преимущественно косвенными и оказывают влияние на денежный рынок в целом.

Селективные методы регулируют конкретные виды кредита и носят в основном директивный характер. Их применение связано с решением частных задач, таких, как ограничение выдачи ссуд некоторыми банками или ограничение выдачи отдельных видов ссуд, рефинансирование на льготных условиях отдельных коммерческих банков и т.д. Такое централизованное перераспределение кредитных ресурсов несвойственно для стран с рыночной экономикой, поскольку оно искажает рыночные цены и распределение ресурсов, сдерживая конкуренцию на финансовых рынках. Применение в практике центральных баков селективных методов воздействия на деятельность коммерческих банков типично для экономической политики, проводимой на стадии циклического спада, в условиях резкого нарушения пропорций воспроизводства.

В соответствии со статьёй 35 ФЗ «О Банке России» основными инструментами и методами денежно-кредитной политики Банка России являются:

1) процентные ставки по операциям Банка России;

2) нормативы обязательных резервов, депонируемых в Банке России (резервные требования);

3) операции на открытом рынке;

4) рефинансирование кредитных организаций;

5) валютные интервенции;

6) установление ориентиров роста денежной массы;

7) прямые количественные ограничения;

8) эмиссия облигаций от своего имени.

Банк России может устанавливать одну или несколько процентных ставок по различным видам операций или проводить процентную политику без фиксации процентной ставки. Процентная политика используется для воздействия на рыночные процентные ставки.

Выделяют два направления процентной политики: регулирование займов коммерческих банков у ЦБ и депозитная политика.

Депозитные операции ЦБ позволяют коммерческим банкам получать доход от так называемых свободных, или избыточных, резервов, а ЦБ дают возможность влиять на размер денежного предложения.

С помощью указанных операций можно регулировать не только краткосрочную ликвидность банков, но и ликвидность в среднесрочном периоде. Данный инструмент позволяет оперативно изъять излишнюю ликвидность банковской системы для повышения сбалансированности спроса и предложения в различных секторах финансового рынка.

Обязательные резервы представляют собой процентную долю от обязательств коммерческого банка. Эти резервы коммерческие банки обязаны хранить в центральном банке. При увеличении нормы обязательных резервов происходит мультипликативное сокращение денежной массы и наоборот.

Нормативы обязательных резервов не могут превышать 20 процентов обязательств кредитной организации и могут быть дифференцированными для различных кредитных организаций. ЦБ не имеет права единовременно изменить норматив более чем на пять пунктов.

Под операциями на открытом рынке понимаются купля-продажа Банком России казначейских векселей, государственных облигаций, прочих государственных ценных бумаг, ОБР, а также краткосрочные операции с указанными ценными бумагами с совершением позднее обратной сделки.

Операции центрального банка на открытом рынке оказывают прямое влияние на объём свободных ресурсов, имеющихся у коммерческих банков, что стимулирует либо сокращение, либо расширение объёма кредитных вложений в экономику, одновременно влияя на ликвидность банков, соответственно уменьшая или увеличивая её. Такое воздействие осуществляется посредством изменения центральным банком цены покупки у коммерческих банков или продажи им ценных бумаг. При жёсткой рестрикционной политике, результатом которой должен стать отток кредитных ресурсов с ссудного рынка, центральный банк уменьшает цену продажи или увеличивает цену покупки, тем самым увеличивая или уменьшая её отклонение от рыночного курса.

Если центральный банк покупает ценные бумаги у коммерческих банков, он переводит деньги на их корреспондентские счета; таким образом увеличиваются кредитные возможности банков. Они начинают выдавать ссуды, которые в форме безналичных реальных денег входят в сферу денежного обращения, а при необходимости трансформируются в наличные деньги. Если центральный банк продает ценные бумаги, то коммерческие банки со своих корреспондентских счетов оплачивают такую покупку, тем самым уменьшая свои кредитные возможности, связанные с эмиссией денег.

Операции на открытом рынке проводятся центральным банком обычно совместно с группой крупных банков и других финансово-кредитных учреждений.

Под рефинансированием понимается кредитование Банком России кредитных организаций.

Ставка рефинансирования – это процент, под который центральный банк предоставляет кредиты финансово устойчивым коммерческим банкам, выступая как кредитор в последней инстанции. Однако в России понятие «ставка рефинансирования» приобрело иной смысл. В настоящее время это официальная ставка, а не та, по которой ЦБ предоставляет деньги. С ней по большей части связаны фискальные требования. Согласно НК РФ все штрафы, пени и т.д. выражаются в долях ставки рефинансирования. Первый зампред Центробанка А. Улюкаев поясняет в одном из интервью: «Напрямую ставка рефинансирования определяет цену лишь кредита «овернайт». Аналогом того, что на Западе называется ставкой рефинансирования, по которой банки могут занимать деньги у своих центробанков, в России является ставка однодневного РЕПО» [7, С.4].

Учётная ставка – процент (дисконт), по которому центральный банк учитывает векселя коммерческих банков, что является разновидностью их кредитования под залог ценных бумаг. Уменьшение её делает для коммерческих банков займы дешёвыми. Ссудные резервы банков увеличиваются на величину полученных от ЦБ кредитов, а денежная масса расширяется с мультипликативным эффектом. И наоборот, увеличение учётной ставки делает займы невыгодными. Более того, некоторые коммерческие банки, имеющие заёмные средства, пытаются возвратить их, так как эти средства становятся очень дорогими. Сокращение банковских резервов приводит к мультипликационному сокращению денежного предложения.

Как показывает мировой опыт, даже в самой стабильной экономике у коммерческих банков могут возникнуть временные трудности и проблемы с ликвидностью. Поэтому центральные банки, как правило, используют систему специальных кредитов (вспомогательный кредит, ломбардный кредит и др.) для решения проблемы временной неплатёжеспособности коммерческих банков.

Наряду с пересмотром ставки рефинансирования изменяются проценты за пользование ломбардным кредитом, кредитом «овернайт», операциями РЕПО и средствами банков, привлечёнными на депозиты в Банк России.

Под валютными интервенциями Банка России понимается купля-продажа Банком России иностранной валюты на валютном рынке для воздействия на курс рубля и на суммарный спрос и предложение денег.

Валютные интервенции – это операции центрального банка по покупке/продаже национальной валюты. Покупка иностранной валюты ведёт к девальвации национальной и увеличению золотовалютных резервов, при продаже эффект обратный. Такая интервенция называется «нестерилизованной», т.к. приводит к изменениям в денежной базе. Если центральный банк хочет избежать подчинения денежно-кредитной политики внешним целям, то ему необходимо устранить колебание денежной базы. Сделать это можно, если он одновременно с валютной интервенцией станет проводить компенсационные операции на открытом рынке по покупке/продаже национальных облигаций. Валютная интервенция с компенсацией будет уже носить название «стерилизованная интервенция».

Используются валютные интервенции в основном для уравновешивания платёжных балансов, изменения структуры импорта или ограничения его, сокращения платежей за границу, концентрации валютных ресурсов в руках государства.

Банк России может устанавливать ориентиры роста одного или нескольких показателей денежной массы, исходя из основных направлений единой государственной денежно-кредитной политики.

Под прямыми количественными ограничениями Банка России понимается установление лимитов на рефинансирование кредитных организаций и проведение кредитными организациями отдельных банковских операций.

Банк России в целях реализации денежно-кредитной политики может от своего имени осуществлять эмиссию облигаций, размещаемых и обращаемых среди кредитных организаций.

Предельный размер общей номинальной стоимости облигаций Банка России всех выпусков, не погашенных на дату принятия Советом директоров решения об утверждении решения о выпуске (дополнительном выпуске) облигаций Банка России, устанавливается как разница между максимально возможной суммой обязательных резервов кредитных организаций и суммой обязательных резервов кредитных организаций, определенной исходя из действующего норматива обязательных резервов.

Рассмотренные инструменты денежно-кредитной политики используются центральным банком обычно в комплексе в соответствии с целью денежно-кредитной политики. Оптимальная комбинация инструментов денежно-кредитной политики зависит от стадии развития и структуры финансовых рынков, роли центрального банка в экономике страны.

денежный политика центробанк россия

Глава 2. Денежно-кредитная политика ЦБ РФ

2.1 Регулирование инфляции

Регулирование инфляции – это один из приоритетов денежно-кредитной политики Банка России. Совместно с Минфином он определяет мероприятия, направленные на снижение инфляции, а также ведёт мониторинг данного показателя, определяет плановые значения инфляции и причины отклонения от заданного курса.

Согласно Основным направлениям единой государственной денежно-кредитной политики на 2007 год планировалось снизить инфляцию до уровня 6,5-8% из расчёта декабрь 2007 к декабрю 2006. Однако после июля темпы роста значительно выросли (см. табл. 1). В СМИ несколько раз звучали заявления об изменении прогнозов по инфляции. Последний раз прозвучала цифра 11,5 % [8, С.5]. Пересматриваются и другие макроэкономические показатели (например, приток иностранных инвестиций). Всё это свидетельствует о нестабильности экономической ситуации как в стране, так и за её пределами, а также о пока ещё не очень высоком уровне профессионализма наших экономистов.

Таблица 1 Базовая инфляция в % к декабрю предыдущего года

| январь |

100,6 |

| февраль |

101,1 |

| март |

101,7 |

| апрель |

102,2 |

| май |

102,5 |

| июнь |

103,0 |

| июль |

103,9 |

| август |

105,0 |

| сентябрь |

106,7 |

| октябрь |

108,9 |

Основными причинами инфляционного разгона называют повышение мировых цен на нефть и продукты питания, а также увеличение бюджетных расходов в России. Но помимо этого инфляцию подтолкнули высокие темпы роста заработной платы, которые проходят без увеличения производительности труда, низкая сберегательная активность населения, а также неблагоприятный предпринимательский и инвестиционный климат, дополняет директор департамента финансовой политики Минфина Алексей Саватюгин.

В ЦБ РФ считают, что бороться с инфляцией нужно замедлением оборота денежной массы. Предлагаемые способы: механизм использования Стабфонда, управление курсовой политикой и процентными ставками, а также умеренное использование системы госдолга.

На практике Центробанк действует в основном через повышение номинального курса рубля и как следствие - укрепление его реального курса. В нынешнем году, как сообщил Улюкаев, укрепление рубля составит около 5 процентов. Такой темп укрепления рубля существенно ниже темпов экономического роста и роста производительности труда. А значит, он не сильно ударяет по отечественным производителям. А для населения укрепление рублевого курса даже выгодно - они смогут купить на свои деньги больше импортных товаров.

Но сильный рубль увеличивает объемы размещения иностранного спекулятивного капитала в отечественную валюту и ценные бумаги. На этот замкнутый круг, в который попал ЦБ, уже обратили внимание многие: укрепление курса рубля, призванное затормозить инфляцию, приводит к прямо противоположному - ускоряет, а не замедляет ее, поскольку усиливает приток капитала и увеличивает денежную массу. По словам главы Центробанка Сергея Игнатьева, инвестиционное давление могли создать деньги, привлеченные распродажей активов ЮКОСа, IРО ВТБ и Сбербанка. По предварительной оценке, чистый приток капитала в страну в первом полугодии составил 67 миллиардов долларов. Однако от укрепления рубля как главной антиинфляционной меры Банк России отказываться не собирается.

Между тем рост инфляции может заставить ЦБ в декабре пересмотреть в сторону увеличения официальную ставку рефинансирования коммерческих банков. Аналитики тоже отмечают, что ставки на денежном рынке не реагируют на изменение официальной ставки рефинансирования Банка России, но она по-прежнему показывает результаты борьбы ЦБ с инфляцией.

Одно из нововведений – это инфляционное таргетирование. Сейчас в денежно-кредитной политике Центробанка инфляционное таргетирование - регулирование показателя инфляции - одна из главных задач.

Режим денежно-кредитной политики инфляционного таргетирования принято считать наиболее эффективным в борьбе с инфляцией. Выделяют несколько обязательных элементов и/или требований, составляющих основу этого режима. В числе первых принято называть наличие официально установленного и объявленного широкому кругу экономических агентов среднесрочного целевого ориентира по инфляции.

Центральный банк наделяется операционной независимостью, с одной стороны, и высокой степенью ответственности за достижение поставленных целевых ориентиров — с другой.

Безусловными требованиями реализации инфляционного таргетирования являются:

· доверие экономических агентов к политике денежных властей;

· абсолютная прозрачность решений и действий Центрального банка, четко обоснованных и широко комментируемых его официальными представителями;

· упреждающий подход к инфляции, основанный на детальном анализе большого количества макро- и микропоказателей, четком понимании текущего состояния экономики и перспектив ее развития.

Мировой опыт показывает, что инфляционное таргетирование успешно применяется в странах, сильно зависящих от цен на полезные ископаемые (Чили, Мексика, Норвегия), и сама по себе эта зависимость не является непреодолимым препятствием для его введения.

Серьезной проблемой для России является отсутствие у ЦБ эффективных инструментов воздействия на инфляцию. Сейчас такое воздействие оказывается в основном за счет изменения денежной базы при купле-продаже валюты. Но этот инструмент в условиях инфляционного таргетирования неприемлем, так как сильно зависит от внешнеэкономической конъюнктуры.

Для эффективного таргетирования инфляции ЦБ должен иметь возможность влиять на ситуацию на денежном рынке через процентные ставки, чему может способствовать как развитие рынка облигаций Банка России, так и постепенное повышение роли процентной политики ЦБ по мере роста реальных процентных ставок в стране. В прошлом году ЦБ дважды понижал ставку рефинансирования при сопутствующем повышении ставок по депозитам кредитных организаций в ЦБ, что имело своей целью повысить роль процентных ставок в денежно-кредитной политике.

Указанные особенности российской экономики не позволят ЦБ на настоящем этапе перейти к полномасштабному режиму таргетирования инфляции. Однако движение в этом направлении необходимо. В этом еще раз убеждает инфляционный всплеск, который мы наблюдаем сейчас. Именно режим таргетирования инфляции позволяет в наибольшей степени защитить экономику от внешних ценовых шоков: при возникновении такой угрозы ЦБ оперативно ограничивает доступность денег в экономике и не позволяет росту цен перекинуться на внутренний рынок.

В последнее время выдвигаются предложения (в частности А. Улюкаевым и А. Кудриным) о пересмотре методики расчета инфляции. Сейчас ее измеряют год к году - то есть рост цен в сентябре этого года сравнивают с таким же показателем прошлого года. ЦБ же предлагает проводить такие замеры от месяца к месяцу - сентябрь к августу, октябрь к сентябрю и так далее по цепочке. По мнению экспертов, показатель инфляции окажется выше, чем сейчас, но в то же время будет более объективным.

Показатель роста индекса потребительских цен к декабрю предыдущего года имеет два существенных недостатка. Во-первых, происходит неадекватная индексация показателей бюджета. Финансирование бюджетных расходов и поступление доходов осуществляются в течение всего года, а не только в декабре. Поэтому более адекватная индексация требует оценки того, насколько цены выше цен предыдущего года на протяжении всего года, а не только за один месяц — декабрь. Во-вторых, прогнозирование показателя «декабрь к декабрю» является более сложным вследствие его повышенной волатильности. Колебания среднегодовой (скользящей средней) инфляции значительно меньше колебаний инфляции по показателю «месяц к аналогичному месяцу предыдущего года».

Наряду с монетарными необходимо и перспективно применять другие меры макроэкономической политики. В их числе можно назвать повышение спроса на деньги, дедолларизацию, рост сберегательной активности населения, расширение спектра возможных ее инструментов. Необходимы реформы, связанные с рынком труда и повышением его гибкости, а также либерализация важнейших рынков, в частности телекоммуникационного, электроэнергии, воздушных перевозок. Развитие финансового рынка, расширение состава финансовых инструментов, в том числе используемых для хеджирования рисков, выработка и реализация сбалансированной и последовательной фискальной политики, позволяющей нейтрализовать циклические колебания, также важны для решения указанной задачи. Эффективность этих мер доказана опытом многих стран, значит, с большой долей вероятности они окажутся эффективными и в условиях России.

2.2 Курсовая политика

В курсовой политике Банка России можно выделить несколько основных моментов: режим валютного курса, выбор бивалютной корзины в качестве ориентира, нацеленность на достижение конвертации рубля.

Режим валютного курса установлен регулируемый плавающий. Однако «в интересах борьбы с инфляцией можно было бы немедленно перейти к полностью плавающему курсу – вот разве только колебания будут такими, что граждане могут остаться недовольными» [28]. Переход к свободному плавающему валютному курсу – это необходимое условие инфляционного таргетирования, поэтому такая мера выглядит вполне логично.

Бивалютная корзина была пересмотрена в 2007 г. Целью пересмотра стало сближение стоимости бивалютной корзины с среднесрочным номинальным курсом рубля. Т.о. бивалютная корзина состоит на 45% из евро и 55% из американского доллара (ранее они составляли соответственно 40% и 60%). Котировки рубля к этой корзине дают ориентир только в течение операционного дня, опираясь на который работает ЦБ РФ. При этом он не обязан удерживать котировки каждой из входящих в корзину валют, т.к. определяющими факторами в проведении курсовой политики, как и денежно-кредитной в целом, остаются интересы борьбы с инфляцией, сезонная или внутримесячная динамика ликвидности банковской системы.

По информации Центробанка, реальный эффективный курс рубля - связанный с его покупательной способностью, за январь-июль текущего года повысился на 3,9 процента. Курс рубля к доллару вырос на 6,1 процента, а к евро - на 4,3 процента. При этом в июле рубль укрепился на 0,6 процента по сравнению с июнем, курс рубля к доллару за месяц вырос на 2,2 процента, а к евро - на 0,2 процента.

По мнению А. Улюкаева, основанному на монетаристской теории, укрепление рубля к бивалютной корзине из евро и доллара на 1 процентный пункт дает снижение инфляции примерно на 0,3 процента.

Укрепление рубля провоцирует увеличение объема импорта в страну, ударяя по отечественным производителям. По данным ФТС, только в июле объем импорта товаров из стран дальнего зарубежья по сравнению с июнем вырос на 3,5 процента и составил 14,6 миллиарда долларов в денежном выражении. А относительно июля 2006 года импорт увеличился на 49,1 процента. При этом увеличились объемы импорта потребительских товаров, а ввоз машиностроительной техники остался практически на уровне предыдущего месяца. Так что и другое предположение, что укрепление рубля будет способствовать техническому переоснащению производства за счет закупок дешевого импортного оборудования, пока не подтверждается на практике.

Правда, по отношению к июлю прошлого года импорт машиностроительной продукции вырос на 50,9 процента, но, судя по исследованию специалистов ФТС, это увеличение произошло в основном за счет роста поставок импортных транспортных средств - готовой продукции машиностроения, - которые выросли в 1,8 раза.

Согласно прогнозу Банк России ожидает интенсивного роста импорта (в 1,6–1,9 раза по товарам и услугам к 2010 году по сравнению с 2006−м, когда он достиг рекордных 210 млрд. долларов). В результате — резкое снижение сальдо счета текущих операций с переходом к его дефициту уже в 2009–2010 годах.

Отрицательное сальдо счета текущих операций в конечном счете должно привести к коррекции курса — этот важный вывод не сформулирован в Основных направлениях, однако он очевиден. Это согласуется с параметрами прогнозов правительства на 2008–2010 годы, в соответствии с которыми по всем сценариям с 2009 года начинается снижение номинального курса рубля к доллару.

Динамика рубля будет более плавной, если валютный рынок поддержат стабильные капитальные потоки. Банк России прогнозирует чистый приток капитала в частный сектор в объеме 55 млрд. долларов в 2010 году. Это превосходит высокие показатели 2006 года (42 млрд. долларов) и близко к показателям бума первого полугодия 2007 года (60 млрд. долларов) [12, С.6]. Такой прогноз не слишком реалистичен. Масштабный чистый приток капитала сегодня более чем наполовину обеспечен источниками, чувствительными к изменениям курса, — краткосрочными внешними займами банков и операциями населения с наличной валютой. При понижении курса и сохранении текущей структуры капитальных потоков масштабный приток капитала сменится масштабным оттоком, а значит, корректировка курса может оказаться более быстрой и глубокой, чем предполагалось Банком России при расчете прогноза.

Значительный объем внешней задолженности банковской системы может сделать резкое снижение курса довольно болезненным. Сегодня внешняя задолженность банковской системы составляет около 100 млрд. долларов (около 20% от привлеченных банками средств). При условии сохранения текущей структуры и величины ожидаемого Банком России чистого притока капитала этот показатель к концу 2008 года составит 160–190 млрд. долларов (до 25% привлеченных средств) [12, С.6].

Можно считать, что активная работа по достижению конвертируемости рубля была начата 1 июля 2006 г., когда Центробанк добровольно снял все ограничения по валютным операциям. Согласно принятым поправкам в Закон «О валютном регулировании и валютном контроле» тогда отменили обязательную продажу валютной выручки экспортерами, были сведены к минимуму ограничения на совершение валютных операций по валютным счетам граждан и на приобретение ими долей и вкладов в иностранных компаниях. Кроме того, были ликвидированы барьеры на проведение расчетов и переводов между резидентами и нерезидентами при предоставлении займов, кредитов, операций с ценными бумагами.

3 октября 2007 г. российским рублем впервые начали торговать на зарубежной площадке по продаже валюты. Крупный российский банк продавал рубли на международной торговой платформе «Лава Эф-экс Интербанк», американской компании «Лава Трейдинг».

Ведутся переговоры с национальными банками зарубежных стран о приобретении ими рублей в качестве резервной валюты. По утверждению президента Российской организации специалистов финансовых рынков Игоря Суздальцева, дальше всего переговоры продвинулись с Национальным банком Австрии, выполняющим функции Центробанка.

Сейчас естественным образом происходит превращение рубля в резервную валюту в странах СНГ, все большее количество расчетов там происходит именно в рублях. Причем не только, когда российский контрагент платит за наш товар в рублях. Рубли все больше принимаются в расчетах между третьими странами. Многие страны СНГ сейчас активно накапливают рубли, и объем рублевых расчетов в постсоветском пространстве сегодня значительно больше, чем объем их товарооборота с Россией. А это означает, что на самом деле рубль там уже становится резервной валютой, выполняя функции меры стоимости, средства платежа и формы накопления. С другой стороны, с прошлого года, после либерализации движения капитала крупные международные финансовые структуры, например, мировые платежные системы, уже производят расчеты в рублях. Они используют его как свою официальную расчетную валюту. Как следствие эмитенты любых стран могут выпускать рублевые ценные бумаги и осуществлять расчеты в рублях. Таким образом, рубль уже востребован в качестве инструмента на международных финансовых рынках и его востребованность растёт.

2.3 Кризис ликвидности и рефинансирование

В последнее время мировая экономическая система испытывает серьёзные трудности с ликвидностью. Кризис ликвидности, разразившийся сначала в США, отразился и на российской финансовой системе. В этой ситуации Центробанк должен обеспечить коммерческие банки ресурсами через механизм рефинансирования. По заявлению первого зампреда ЦБ РФ А. Улюкаева, уже сегодня Центробанк может предоставить по каналам рефинансирования до 1,5 триллиона рублей.

Однако коммерческие банки не спешат за кредитами в Банк России. С августа 2007 года зарабатывали на нехватке ликвидности крупные банки, наряду с ЦБ они обеспечивали необходимую рынку ликвидность под относительно высокие ставки. Ставки резко росли в конце месяца, во время платежей по налогу на прибыль. Объём операций прямого репо (краткосрочные кредиты ЦБ под залог ценных бумаг) упорно не снижается. Падает сумма корсчетов и депозитов банков в ЦБ, а ставки МБК растут.

Но в конце ноября 2007 года напряжение на банковском рынке может быть значительно меньше, чем в последние три месяца. Во-первых, расходование «бюджетного навеса» (ускоренное исполнение федерального бюджета) началось не в конце ноября – начале декабря, как в последние годы, а раньше. Октябрьские расходы оказались в 1,66 раза больше средних за первые девять месяцев 2007 года. Судя по вниманию, которое вице-премьер глава Минфина Алексей Кудрин уделяет этой проблеме, высоки и расходы в ноябре. Во-вторых, как рассказали вчера главы департаментов Минфина Дмитрий Панкин и Алексей Саватюгин, в декабре на рынок попадут временно свободные средства госкорпорации «Роснанотех», Банка развития и Фонда реформирования ЖКХ. Эти средства, по замыслу чиновников, должны быть размещены на депозитах госбанков, которые, в свою очередь, смогут поддержать ликвидность других участников рынка.

Однако рынок может и не увидеть этих средств, считают эксперты. Согласно сообщению ЦБ, 12 декабря состоится выпуск облигаций Банка России с погашением в июне 2008 года в объеме 400 млрд. руб. Т.о. средства институтов развития могут быть стерилизованы.

Возобновление притока капитала поддержит ликвидность банковского сектора. Алексей Улюкаев на днях обратил внимание, что ускорился рост ЗВР. По его словам, на 20 ноября они достигли $456 млрд., а к концу года могут дойти до $470 млрд. На фоне, хотя и медленного из-за подорожания нефти почти до $100 за баррель, сокращения сальдо торгового баланса это означает именно дополнительный приток капитала. В ЦБ, Минфине и МЭРТе теперь склоняются к тому, что чистый приток капитала в 2007 году составит $80 млрд.

Также А. Улюкаев сообщает, что уже в декабре ЦБ начнет прием корпоративных евробондов в качестве обеспечения для рефинансирования со стороны ЦБ. Сейчас в список ЦБ входят рублевые облигации Минфина и ЦБ, ряда банков и крупных компаний, некоторых регионов, а также российские евробонды. Список облигаций, которые будет принимать в залог ЦБ, не опубликован.

Расширение круга денежных инструментов, принимаемых в залог, должно упростить сглаживание пиков напряженности на денежном рынке. По оценке Натальи Орловой из Альфа-банка, включение в список ЦБ еврооблигаций способно расширить объем операций репо примерно на 250 млрд. руб., она полагает, что на руках у российских резидентов находится 10% всех корпоративных облигаций. Николай Подгузов из «Ренессанс Капитала» говорит о 15-20% и «около 300 млрд. руб.», указывая, что разница между ставками репо и доходностью евробондов порядка 2% - это хорошая возможность для заработка. Таковы оперативные мероприятия, которые сейчас активно разворачивает Банк России.

Полностью же задействовать инструмент рефинансирования ЦБ РФ планирует не ранее 2009 года. По прогнозу, в 2010 году прирост выданных Банком России кредитов может составить порядка 700–800 млрд. рублей. Для сравнения: за последние пять лет максимальный годовой прирост составлял 15 млрд. рублей.

Однако даже такой скачкообразный рост рефинансирования не сможет обеспечить поддержания уровня ликвидности банковской системы. Если исходить из представленных расчетов, за 2008–2010 годы общий уровень ликвидности банковской системы, выраженный как отношение ликвидных активов к обязательствам банков перед клиентами и вкладчиками, упадет более чем в четыре раза — с 17 до 4% — при сокращении ликвидных активов банков в среднем (по сценариям) на 56%. Каким образом ЦБ при этом намерен избежать проблем с платежеспособностью банков, не вполне понятно. В 2004 году локальному кризису в банковской системе предшествовало снижение отношения ликвидных активов банков к их обязательствам с 18 всего лишь до 12, а не до 4%, как в нынешнем прогнозе. Возможно, тогда не стоит допускать такого сильного снижения ликвидности? Оценки показывают: удержать к концу 2010 года отношение ликвидных активов к обязательствам перед клиентами и вкладчиками на уровне хотя бы 10% можно при увеличении накопленного объема кредитов Банка России на 1 трлн. рублей в среднем, по различным сценариям, по сравнению с тем, что предполагается в документе.

Выживание при столь низкой ликвидности, равно как и обещанный переход к управлению денежным предложением через процентные ставки, невозможно без развитого рынка межбанковского кредита. Сегодня емкость этого рынка несообразно мала. Объем привлеченных банками на внутреннем рынке межбанковских кредитов и депозитов составляет чуть более 300 млрд. рублей, то есть 3,5% от общей величины привлеченных средств. Причем на протяжении последних трех лет этот показатель снижается. Очевидно, требуются меры со стороны денежно-кредитных властей по поддержке развития данного рынка, но ни о чем подобном в Основных направлениях не говорится.

Еще одна проблема — возможная нехватка залоговой базы для расширения рефинансирования банковской системы в предполагаемых масштабах. Даже запланированный объем рефинансирования (700−800 млрд. рублей в год к 2010 году) требует резкого расширения состава активов, которые могут приниматься Банком России в обеспечение по кредитам. Сегодняшней залоговой базы из государственных и высоконадежных (международный рейтинг не ниже BB/Ba2) корпоративных ценных бумаг, находящихся в активах банков, хватит на один год такой работы. Если же объем рефинансирования увеличить на 1 трлн. рублей, как того требует поддержание приемлемого уровня ликвидности банковской системы, то вся эта база будет выбрана за один - два квартала. Конечно, покупка банками новых государственных и корпоративных ценных бумаг и повышение кредитных рейтингов российских эмитентов в предстоящие три года позволят пополнить эту базу. Но при складывающейся динамике вряд ли она возрастет более чем в два с половиной раза. Получается, что этот фактор даст еще год расширения рефинансирования, не более того.

Выходом могло бы стать рефинансирование под нерыночные активы — прежде всего банковские кредиты предприятиям. Еще одна возможная альтернатива — развитие беззалогового кредитования банков (например, участвующих в системе страхования вкладов в пределах установленных лимитов). Никаких убедительных указаний насчет того, как будет решаться проблема расширения залогового обеспечения рефинансирования, в Основных направлениях не содержится.

Проблема с рефинансированием может оказаться еще более острой, поскольку в своих прогнозах Банк России систематически недооценивает потенциал роста спроса экономики на деньги. Так, в 2003–2006 годах прогнозировался прирост денежной массы М2 на 27% в среднем за год, а в действительности он составил 43%. В Основных направлениях на 2007 год ожидалось, что в текущем году темп прироста денежной массы М2 составит 32–34%, в последнем документе эта цифра была скорректирована до 37–39%. В действительности при складывающихся трендах мы выходим на 46–48% прироста денежной массы за 2007 год. Как правило, отклонение факта от прогноза связано с ожидаемым Банком России резким замедлением динамики наличных денег. Однако последнего пока не происходит.

Недооценка потенциала роста денежной массы автоматически означает недооценку потребности в денежном предложении и, соответственно, рефинансировании для поддержания ликвидности банков.

Существуют и претензии по методике определения параметров денежного рынка и лимитов для коммерческих банков. Представляется избыточно жесткой методика определения текущей ликвидности банков.

Способность банка исполнять клиентские требования и другие обязательные платежи, то есть ликвидность, определяется в мире на основании моделей движения денежных потоков.

В Основных направлениях единой государственной денежно-кредитной политики на 2007 год Банком России было определено, что переход на модель денежных потоков является важнейшим моментом «совершенствования надзора за риском ликвидности». Однако за 3 месяца до конца 2007 года ничего сделано в этом направлении не было.

Другим ограничителем для банков является норма, согласно которой банк может привлекать средства в размере уставного фонда. Было бы разумным заменить ограничитель на собственный капитал. Размер собственного капитала более точно отражает объемы рисков банков, нежели уставной капитал.

Необходимо срочно принять меры, направленные на повышение ликвидности российской банковской системы. Банкам, имеющим рейтинг не ниже странового, надо разрешить размещать на своих счетах средства Стабфонда, федерального бюджета, пенсионных фондов, фондов обязательного страхования, Банка развития. ЦБ должен озаботиться удлинением сроков по операциям рефинансирования до 3 лет.

2.4 Золотовалютные резервы

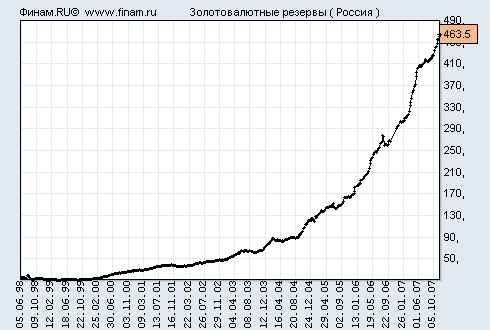

За пять месяцев 2007 г. резервы увеличились на 98,5 млрд. долларов, или почти на треть, с 303,7 млрд. долларов на начало года (см. рис. 1).

Для роста резервов на такую же величину с минимального значения в декабре 1998 года (11,9 млрд. долларов) до 112,8 млрд. долларов в ноябре 2005 года потребовалось семь лет. В годовом измерении с 26 мая 2006 года они увеличились на 158,9 млрд. долларов, или на 65% (с 243,3 млрд. долларов).

По относительным темпам годового прироста резервов РФ занимает второе место в мире, уступая Бразилии, резервы которой выросли на 121% — до 122,5 млрд. долларов на начало мая.

Рисунок 1

По абсолютному размеру резервов РФ занимает третье место в мире вслед за Японией, резервы которой в 2,2 раза больше (около 900 млрд. долларов), и Китаем с втрое большими резервами (1,2 трлн. долларов). На долю этих трех стран приходится без малого половина совокупных мировых золотовалютных резервов (5,4 трлн. долларов) [26].

Ускоренное наращивание золотовалютных резервов РФ обусловлено притоком капитала в ее экономику. По словам министра финансов РФ Алексея Кудрина, чистый приток капитала в РФ с начала 2007 года составил около 40 млрд. долларов против рекордных 41 млрд. долларов за весь 2006 год. ЦБ ранее планировал, что этот показатель по итогам всего года составит 35 млрд. долларов.

Основные направления денежно-кредитной политики на 2007 год предполагают, что резервы к концу 2007 года в зависимости от сценария макроэкономического развития могут вырасти на 48−143 млрд. долларов. При сценарии, положенном в основу федерального бюджета на 2007 год, предполагающем мировую цену на нефть на уровне около 61 доллара за баррель, рост резервов составит примерно 87 млрд. долларов. Об этом сообщает «Интерфакс».

По закону ЦБ имеет право хранить резервы только в высоконадежных иностранных активах. Причем структура валют, входящих в золотовалютные резервы, может изменяться в зависимости от их качества. Сейчас практически половина резервов размещена в долларовые активы, около 40 процентов активов номинировано в евро. Т.о. падение доллара практически компенсируется ростом евро. Еще более 9 процентов золотовалютных запасов размещены в фунтах стерлингов и около 1 процента - в японской иене. Ещё меньше - в швейцарском франке. [7, С.4]

Как заявляет А. Улюкаев, диверсификация активов необходима, поэтому в будущем планируется добавить еще 2-3 валюты. Обсуждаются такие «кандидаты», как: канадский или австралийский доллар, датская крона. Но здесь есть техническая проблема внедрения программного обеспечения расчетов, подготовка кадров. Пока не будет внедрён новый программный комплекс, с новой валютой можно делать только самую простую операцию, т.е. помещать ее в банковский депозит. Этим отчасти объясняются небольшие вложения в новые валюты. Как только Центробанк преодолеет технические барьеры, ситуация изменится.

Объем золотовалютных резервов России является избыточным. Он более чем в три раза превышает уровень, соответствующий так называемому критерию внешней платежеспособности Редди (резервы должны покрывать объем трехмесячного импорта и платежей по обслуживанию внешнего долга страны). По критерию Редди Россия занимает третье место среди стран со значительным объемом золотовалютных резервов. А по показателю прироста резервов, отнесенному к ВВП, Россия уже вышла на первое место, обогнав даже Китай. Накопленного запаса прочности более чем достаточно для отражения атак валютных спекулянтов и обеспечения краткосрочной финансовой стабильности. Что касается задач по поддержанию долгосрочной финансовой стабильности, то они не решаются с помощью прямого расходования золотовалютных резервов.

Как и большинство центральных банков мира, Банк России сегодня использует предельно консервативную инвестиционную стратегию. Согласно отчету об управлении золотовалютными резервами доходность от вложения валютных резервов за первое полугодие 2006 года составила 2,03% по долларовым инструментам, по номинированным в евро — 1,06%, в фунтах стерлингов — 1,92%. Следует отметить, что ставка по среднесрочным суверенным еврооблигациям составляет 5,5%, а по еврооблигациям наиболее надежных корпоративным заемщиков — более 6%.

Но целесообразно ли стране отдавать такую плату за «перекладывание» риска? Не следует ли воспользоваться китайской стратегией менее консервативного размещения части ресурсов для повышения доходности и одновременно обеспечения стратегических интересов страны?

Способом поддержки корпоративных инвестиций за рубежом могут стать вложения резервов в ценные бумаги межгосударственного банка развития СНГ. И такой институт уже создан — это российско-казахский Евразийский банк развития (ЕАБР).

Первый из выданных им консорциальных кредитов позволит начать разработку одного из крупнейших в мире месторождений хромитовых руд в Казахстане. Кредит объемом 120 млн. долларов выдается на десять лет — это очень много и очень долго для кредита, который можно привлечь на рынках стран ЕврАзЭС. Также в ближайшее время возможно открытие кредитной линии на 60 млн. долларов для разработки уранового месторождения Заречное в Казахстане. Стоимость каждого из проектов, в которых планирует участвовать ЕАБР, — не менее 100 млн. долларов.

Средства привлекаются банком на международных финансовых рынках. Банк получил рейтинги Fitch и Standard & Poor's на уровне BBB+, что соответствует суверенному рейтингу России и на две ступени ниже рейтинга, необходимого для инвестирования золотовалютных резервов (A). Однако эта проблема решается: такой эмитент в состоянии предоставить дополнительное обеспечение для бумаг и получить по ним необходимый рейтинг.

Заключение

Денежно-кредитная политика - один из мощнейших инструментов экономической политики, находящихся в распоряжении государства. Обладая такими средствами, как пересмотр резервной нормы, изменение учетной ставки и операции на открытом рынке, Центральный банк может оказывать определяющее воздействие на денежное предложение, а через него - на реальный национальный продукт, занятость и стабилизацию цен.

При планировании и подготовке регулирующих мероприятий в современных условиях наиболее актуальным является вопрос о выборе тех или иных инструментов воздействия на экономическую конъюнктуру. Опыт денежно-кредитного регулирования в развитых странах в последней четверти XX века показывает ослабление взаимосвязи между динамикой денежной массы и среднегодовым уровнем инфляции. Во многом это обусловлено «размыванием» границ национальных финансовых рынков, ростом их зависимости от внешних факторов, находящихся вне сферы контроля центральных банков. В результате меняются цели использования ряда «классических» инструментов денежно-кредитной политики (купля-продажа финансовых активов на открытом рынке, изменение нормы обязательных резервов): вместо прямого воздействия на объем денежного предложения широкое распространение получило применение указанных инструментов для косвенного влияния на систему процентных ставок и стоимость кредита. Начавшийся в 1990-х гг. процесс перехода центральных банков развитых стран непосредственно к установлению и достижению ориентира по инфляции сопровождался пересмотром имеющихся в арсенале центрального банка механизмов регулирования денежно-кредитной сферы в пользу инструментов, имеющих четко выраженный рыночный характер.

Денежно-кредитная политика во многом определяет валютные курсы, влияя тем самым на эффективность внешнеторговых операций по экспорту и импорту. Ее можно использовать не только для изменения основных внутренних макроэкономических переменных, но и для управления внешнеторговым балансом.

На сегодня перед Банком России стоит задача на основе текущей политики и действующего механизма обеспечить устойчивый низкоинфляционный рост. И уже сегодня происходят коренные изменения в использовании инструментов денежно-кредитной политики в России, например, явно замечено некоторое начало перехода от преимущественно административных методов регулирования банковской деятельности к экономическим. Одной из ближайших целей является введение инфляционного таргетирования как инструмента денежно-кредитной политики. Нерешёнными остаются вопросы использования средств Стабфонда и эффективного управления золотовалютными резервами. Значительного усложняет проведение монетарной политики и прогнозирования макроэкономических показателей сырьевая ориентация экономики, т.к. из-за неё экономика страны оказывается зависимой в основном от внешних факторов: цен на нефть и курса рубля к доллару.

Кризис ликвидности ещё раз напомнил правлению ЦБ РФ о необходимости наладить систему рефинансирования коммерческих банков. Однако банки всё также продолжают занимать за границей, их капитализация недостаточна, залоги являются низко-рейтинговыми бумагами. Пожалуй, в этом вопросе Банк России должен действовать более решительно, т.к. ресурсы для кредитования банковской системы имеются. При этом необходимо комплексное развитие банковской системы в плане повышения её устойчивости, капитализации, роста доверия к отечественным банкам.

За последние два года заметно возрос авторитет рубля, с 2007 года начались торги на мировых биржах в российской валюте, что является несомненным достижением. Но укрепление курса рубля отрицательно сказывается на отечественном производстве, к тому же рост курса означает обесценение доходов от торговли нефтью, а также золотовалютных резервов, в которых до сих пор большую часть составляет доллар.

Список литературы

1 - Годовой отчёт Банка России за 2006 год

2 - ФЗ «О Банке России»

3 - Основные направления единой государственной денжно-кредитной политики на 2007 год

4 - Основные направления единой государственной денжно-кредитной политики на 2008 год

5 - Банковское дело: Учебник /Под ред. Г.Н. Белоглазовой, Л.П. Кроливецкой. – 5-е изд., перераб. И доп. – М.: Финансы и статистика, 2005. – 592 с.: ил.

6 - Бурлачков В. Денежное предложение: теория и организация//Вопросы экономики. - №3. – 2005. – С. 48-60.

7 - Гладунов О. Год спокойного рубля / Гладунов О. // Российская газета. - 2007. - 9 октября.

8 - Гладунов О. Инфляция с откатом / Гладунов О. // Российская газета. - 2007. - 14 ноября.

9 - Гладунов О. Курсом по импорту / Гладунов О. // Российская газета. - 2007. - 9 августа.

10 - Гладунов О. Рубль пустили по миру / Гладунов О. // Российская газета. - 2007. - 4 октября.

11 - Климова О. Станет ли рубль резервной валютой? / Климова О. // Российская газета. - 2007. - 16 ноября.

12 - Кудрин А. Инфляция: Приоритет ценовой стабильности / Кудрин А. // Ведомости: http://www.vedomosti.ru/newspaper/article.shtml?2007/10/12/134219

13 - Кукол Е. Инфляцию погасят золотом / Кукол Е., Гладунов О. // Российская газета. - 2007. - 22 октября.

14 - Кукол Е. Рубль пошлют в резерв / Кукол Е. // Российская газета. - 2006. - 4 июля.

15 - Куликов С. Укрепление рубля списали на иностранцев / Куликов С. // Независимая газета. - 2007. - 16 апреля.

16 - Лаврушин О.И. Деньги, кредит, банки. Экспресс-курс: учебное пособие/О.И. Лаврушин. – М.: КНОРУС, 2005. – 320 с.

17 - Моисеев С.Р. Денежно-кредитная политика: теория и практика : учеб. пособие. – М.: Экономистъ, 2005. – 652 с.

18 - Орлов И. Банку России пришлось раскошелиться / Орлов И. // Коммерсантъ. - 2007. - 29 ноября.

19 - Основы международных валютно-финансовых и кредитных отношений: Учебник / Научн. ред. д-р. эконом. наук, профессор В.В. Круглов. – М.: ИНФРА-М, 1998. – 432 с.

20 - Петров И. Нефтедоллары таять не будут / Петров И. // Российская Бизнес-газета. - 2007. - 31 января.

21 - Ремчуков К. Российские банки в ожидании чёрного дня / Ремчуков К. // Независимая газета. - 2007. - 24 сентября.

22 - Сергеев М. Россия погрязла в долгах / Сергеев М. //Независимая газета. - 2007. - 24 октября.

23 - Солнцев О. Молчание Игнатьева / Солнцев О., Апокин А. // Эксперт. - 2007. - №28. - С. 19-26

24 - Тихонов Е. В капусте нашли инфляцию / Тихонов Е., Трофимова Ж. // Российская Бизнес-газета. - 2006. - 10 июля.

25 - Улюкаев А. Экономическая политика: ответ на риски глобализации / Улюкаев А., Дробышевский С., Трунин П. // Ведомости: http://www.vedomosti.ru/newspaper/opinions.shtml?2007/11/22/136547

26 - Ускоренным темпом // Эксперт-online: http://www.expert.ru/news/2007/05/31/zolotovalut/

27 - Шишкин М. ЦБ распечатывает новый источник ликвидности / Шишкин М., Орлов И. // Коммерсантъ. - 2007. - 22 ноября.

28 - Экономический прогноз // Власть. - 2007. - 3 декабря.

29 - ЦБ РФ: www.cbr.ru

|