Вступ

Актуальність теми дослідження. Управління бізнесом в ринковій економіці характеризується багатьма особливостями, серед яких домінуюче значення мають фінансові ресурси, пошук джерел фінансування і оптимізації інвестиційної політики. В цих умовах обґрунтованість приймаємих управлінських рішень в значній мірі визначається якістю фінансово-економічних розрахунків щодо діяльності підприємства.

Господарський процес завжди віддзеркалюється багатьма явищами, які мають об’єктивний і суб’єктивний характер і їх вплив може проявлятися і враховуватися в управлінському процесі по різному. Окремі явища миттєво відображаються у складі майна і зобов’язань підприємства, інші можуть змінити їх лише потенційно, а деякі явища можуть ураховуватися в залежності від низки обставин, так, у практиці бухгалтерського обліку і аудиту нерідко використовуються введення критеріальних значень для окремих показників, наприклад, критичні величини відхилень звітних даних від даних, отриманих за результатами інвентаризації або аудиторської перевірки. Якщо за даними перевірки виявлено відхилення, але воно незначне, тобто менше встановленої границі, то зміни у складі активів і зобов’язань будуть відображені, проте це не вплине на прийняття управлінського рішення.

Іншими словами, формування ринкових відносин вимагає від кожного учасника підприємницької діяльності вміння вірно аналізувати економічну інформацію і приймати виважені рішення щодо інвестування своїх ресурсів в суб’єкти господарювання з метою одержання доходу. Крім того оцінювання фінансового стану підприємства становить інтерес для широкого кола суб’єктів ринку:

- підприємства, яке хоче знати неупереджену думку про свою діяльність і розробити заходи щодо її поліпшення;

- інвесторів, заінтересованих в ефективності та прийнятній ризиковості інвестування своїх коштів;

- кредиторів і постачальників, які бажають впевнитись у платоспроможності підприємства;

- партнерів по бізнесу, які прагнуть встановити з підприємством стабільні й надійні ділові відносини (постачальники, споживачі, транспортувальники, страхові компанії та ін.);

- сторонніх щодо підприємства структур (так, Державна податкова адміністрація бажає впевнитись у спроможності підприємства сплачувати податки, профспілки – у стабільності зайнятості працівників і здатності своєчасно виплачувати заробітну плату, благодійні організації – у потенційній спроможності підприємства допомагати).

Реклама

В системі економічної інформації особливе місце займає вивчення показників фінансової звітності підприємства, серед якої баланс посідає центральне місце і є найважливішим джерелом даних про фінансовий стан підприємства на визначену дату.

Методичні підходи до складання бухгалтерського балансу, аналізу його структури обумовили вибір теми дипломної роботи: "Формування та аналіз бухгалтерського балансу".

Об’єктом дослідження є СТОВ "Колос" Коломацького району Харківської області.

Метою виконання дипломної роботи являється дослідження особливостей порядку формування бухгалтерського балансу сільськогосподарських підприємств та методичних підходів до його аналізу.

Предметом досліджень є теоретичні та практичні положення щодо принципів і концепцій формування бухгалтерського балансу

В процесі виконання дипломної роботи нами вивчалися такі питання:

- аналіз останніх досліджень і наукових публікацій;

- аналіз організаційно-економічних умов господарювання;

- формування бухгалтерського балансу;

- аналіз змін у складі бухгалтерського балансу;

- аналіз фінансового стану підприємства за даними бухгалтерського балансу.

Основними джерелами інформації для аналізу фінансового стану на підприємстві є форми фінансової звітності господарства, зокрема:

- форма №1 "Баланс",

- форма №2 "Звіт про фінансові результати",

- форма №4 "Звіт про власний капітал", а також форма №50 с-г "Основні економічні показники роботи сільськогосподарських підприємств" та інші.

Використовуються також форми аналітичного обліку і первинні документи.

Законодавчою базою виконання дипломної роботи стали Закони України, Постанови Верховної Ради, Укази Президента, зокрема:

1. Про невідкладні заходи щодо прискорення реформування аграрного сектора економіки: Указ Президента України від 3 грудня 1999 р. №1529/99 [1],

2. Про заходи щодо забезпечення реформування аграрного сектора економіки: Указ Президента України від 29 січня 2001 року [2],

3. Про бухгалтерський облік і фінансову звітність в Україні: Закон України [3],

4. Методичні рекомендації щодо визначення підприємствами і організаціями показників вихідного сальдо Балансу (графа 3) у 2000 році, додаток до Листа Міністерства фінансів від 23.02.2000р. №18-432 [4],

Реклама

5. П(С)БО 2 "Баланс" і т.д.

У процесі виконання дипломної роботи методичний інструментарій взято з підручників видатних вчених економістів: Огійчука М.Ф. [5], Ткаченка Н.М., Савицької Г.В. [6], Ковальової В.В. [7], Савчука В.К. [8], Цал-Цалко Ю.С. [9], Лахтіонової Л.А. [10] та інших.

Структура та обсяг дипломної роботи. Дипломна робота складається з трьох розділів, висновків, списку літератури та додатків. Загальний обсяг 96 стор., в роботі представлено 14 таблиць, 11 рисунків, 5додатків.

Розділ 1. Методологічні аспекти формування та аналізу бухгалтерського балансу

1.1 Теоретико-методичні підходи формування бухгалтерського балансу

Формування ринкових відносин вимагає від кожного учасника підприємницької діяльності вміння вірно аналізувати економічну інформацію і приймати виважені рішення щодо інвестування своїх ресурсів в суб'єкти господарювання з метою одержання доходу. Фінансова звітність містить в собі величезний аналітичний потенціал і може бути використана в процесі прийняття управлінських рішень як перспективного, так і поточного характеру. Навіть побіжний погляд на показники фінансової звітності може дати досвідченому аналітику достатньо повну інформацію про поточне фінансове становище підприємства, стійкість його положення як суб'єкта підприємницької діяльності та можливих перспектив господарювання.

В умовах ринкової економіки фінансова звітність стає публічною та значно розширюється коло її користувачів.

Відповідно до Прядку подання фінансової звітності, затвердженого постановою Кабінету Міністрів України від 28 лютого 2000р. № 419, підприємства і організації подають її до: органам, до сфери управління яких вони належать; трудовим колективам на їх вимогу; власникам (засновникам) відповідно до установчих документів; органам Державного Казначейства України щодо використання бюджетних асигнувань, одержаних з державного бюджету; фінансовим відділам райдержадміністрацій та міськвиконкомів щодо використання асигнувань одержаних з місцевих бюджетів; органам державної статистики (за місцем реєстрації підприємства). [13]

Звіт про фінансовий стан підприємства, який відображає на певну дату його активи, зобов'язання і власний капітал характеризує баланс [11]. Зміст і форма балансу та загальні вимоги до розкриття його статей визначаються П(С)БО 2 "Баланс" . [12]

Активний розвиток наукової думки щодо методології балансового узагальнення та визначення за допомогою інформації балансу результатів діяльності підприємства розпочався ще в XIXст. Вчені розглядали баланс у різних аспектах: як власне прийом бухгалтерського обліку; як підсумок облікових процедур, та форму фінансової звітності; як властивість зрівноваженої системи. По суті ж бухгалтерський баланс розглядався як складова бухгалтерської процедури. І лише в XXст. погляди на балансове узагальнення змінилися. Увага вчених була сконцентрована на тому, що відображувані в бухгалтерському обліку об'єкти мають економічний зміст та правовий режим свого функціонування і ці їх характеристики обов'язково повинні відображатися в балансі.[14]

Срібняк О.М. стверджує, що баланс підприємства є основною формою фінансової звітності, в якій відображаються активи, зобов'язання та власний капітал, інформацію про їх склад, структуру на звітну дату. Інформація балансу є умовою прийняття обґрунтованих управлінських рішень, а також для оцінки ефективності майбутніх вкладень капіталу для визначення ступеня фінансових ризиків. [15]

Підсумок статей активу балансу повинен дорівнювати підсумку статей пасиву. Дані окремих статей балансу повинні бути обґрунтовані результатами інвентаризації. [16]

В статті Кучеренко Т. і Шайко О. наголошується на те, що групування статей в активі балансу здійснюється за ступенем ліквідності (оборотності) таких активів. Так, перший розділ активу "Необоротні активи" об'єднує такі активи, ступінь ліквідності яких невисокий. До них належать: нематеріальні активи, основні засоби, незавершене будівництво, довгострокова дебіторська заборгованість, відстрочені податкові активи, інші необоротні активи, а також довгострокові фінансові інвестиції, ліквідність яких може бути високою, але термін їх обігу більше одного року з дати придбання або необмежений.[17]

В II розділі активу балансу "Оборотні активи" узагальнюється інформація про високоліквідні активи, даний розділ активу містить такі статті: запаси, векселі одержані, дебіторська заборгованість за товари, роботи, послуги, дебіторська заборгованість за розрахунками, інша поточна дебіторська заборгованість, поточні фінансові інвестиції, грошові кошти та їх еквіваленти, інші оборотні активи.

У третьому розділі активу балансу відображають витрати майбутніх періодів, які здійснюються підприємством у звітному періоді, але будуть включені у витрати у наступних звітних періодах відповідно до принципів обачності та нарахування й відповідності доходів і витрат.

У пасиві балансу узагальнюється інформація про власний капітал і зобов'язання підприємства на звітну дату.

Послідовність розміщення розділів пасиву балансу відображає їх актуальність як для власників, так і можливість інвесторів, кредиторів. [18]

Баланс, який є джерелом зведеної інформації про фінансові результати діяльності, займає особливе місце в управлінні підприємством як системою. Він концентрує дані, що характеризують якісний стан підприємства. Так, Біла Л.М. зазначає, що здатність балансу виконувати функції, передбачені системою управління, забезпечується, як мінімум, двома важливими рисами: з одного боку, відображенню у ньому результатів діяльності підприємства, а, з іншого можливістю здійснення оцінки ефективності раніше прийнятих рішень, на підставі використання сформованих у балансі даних. [19]

Слід мати на увазі, що фінансова звітність може подаватися органам державної статистики разом з довідкою про наявність згоди надання органам державної влади даних з фінансової звітності підприємства. У разі відсутності такої згоди така довідка органам державної статистики не подається. [20]

В методичних рекомендаціях по складанню та поданню річної фінансової та статистичної звітності за 2005 рік сільськогосподарськими підприємствами вказується, що при складанні форми фінансової звітності в обов'язковому порядку необхідно заповнити коди ЄДРПОУ, КОАТУУ, СПЛДУ, ЗКГНГ, КВЕД, вказати фактичну адресу підприємства та телефон головного бухгалтера. Звіт повинен бути підписаний керівником підприємства і головним бухгалтером. Подання фінансової звітності супроводжується листом за підписом керівника підприємства, в якому зазначають перелік форм фінансової звітності і інших додатків до неї. [11] При цьому, як зазначає В.Пархоменко річна фінансова звітність подається підприємствами не пізніше 20 лютого наступного за звітним року. Конкретно терміни подання фінансової звітності підприємству встановлює власник або орган, до сфери управління якого належить підприємство.

Датою подання фінансової звітності вважається день фактичної передачі її за належністю, а в разі надсилання її поштою — дата її одержання адресатом звітності, зазначена на штемпелі підприємства зв'язку, що обслуговує адресата.

У разі, якщо дата подання звітності збігається з вихідним (святковим) днем, терміном подання є перший робочий день після вихідного (святкового) Дня.

За неподання звітності передбачена адміністративна відповідальність (ст. 1642

КУпАП) у вигляді штрафу, в розмірі від 8 до 15 НМДГ, а при повторному порушенні протягом року - від 10 до 20 НМДГ. [12]

На думку Маренич Т.І. звітність повинна бути основним джерелом інформації, яка необхідна для посилення рівня управління економічними методами спеціалістам і керівникам сільськогосподарських підприємств. При цьому така звітність і система її показників є важливим інструментом контролю за господарською діяльністю підприємства в умовах ринку, та можуть сприяти підвищенню її ефективності. [13]

Баланс підприємства, як один з основних форм фінансової звітності, заповнюється на основі бухгалтерських даних про залишки на рахунках обліку активів, зобов'язань, капіталу та господарських операцій після закриття відповідних балансових рахунків і проведення інвентаризації. В методичних рекомендаціях щодо заповнення балансу на підставі плану рахунків бухгалтерського обліку, автори [24] наводять таблицю перевірки порівнянності показників балансу (табл. 1.1).

В свою чергу, О.Бірюкова нагадує, що вступне сальдо балансу за звітний період (графа 3) переноситься з балансу за попередній рік (графа 4). В разі невідповідності зазначених граф в пояснювальній записці до Звіту необхідно детально пояснити причини розбіжностей. У рядках балансу, які не мають показників, ставиться прочерк. Показники, які при визначенні підсумків вираховуються у балансі, наводяться в дужках. [15]

В. Пархоменко зауважує, що при заповнені статей балансу у звітному році потрібно забезпечити відповідність показників вступного сальдо (графа 3) трансформації, що мала місце на підприємстві. Тут слід урахувати, зокрема, організаційно-структурні зміни підприємства (вибуття, приєднання частин, структурних підрозділів, філій підприємства), що відбулися станом на 1 січня звітного року, виправлення таких , виявлених у звітному році помилок за минулі роки, які впливають на величину нерозподіленого прибутку (непокритого збитку). Отже, в графі 3 "На початок року" Балансу наводиться скоригована на зазначені зміни величина відповідної статті балансу станом на 31.12 попереднього року, а в графі 4 балансу - показник (сальдо) відповідного рахунка (субрахунка) бухгалтерського обліку станом на кінець звітного періоду [26, 27]

бухгалтерський платоспроможність ліквідність пасив

Таблиця 1.1. Методичні рекомендації з перевірки порівнянності показників балансу підприємства [24]

| № з/п |

Показники, що порівнюються |

Порівнювальні показники |

| ФОРМИ №1 і № 1-М "БАЛАНС" |

| 1 |

Рядок 010, графи 3 і 4 |

Форма № 1,рядок 011 мінус рядок 012, графи 3 і 4 |

| 2 |

Рядок 030, графи 3 і 4 |

Форма № 1,рядок 031 мінус рядок 032, графи 3 і 4 |

| 3 |

Рядок 080, графи 3 і 4 |

Форма №1, сума рядків 010, 020, 030, 040-070, графи 3 і 4 |

| 4 |

Рядок 160, графи 3 і 4 |

Форма № 1, рядок 161 мінус рядок 162, графи 3 і 4 |

| 5 |

Рядок 260, графи 3 і 4 |

Форма № 1, сума рядків 100-160, 170-250, графи 3 і 4 |

| 6 |

Рядок 280, графи 3 і 4 |

Форма № 1 , сума рядків 080, 260, 270, графи Зі4 |

| 7 |

Рядок 380, графи 3 і 4 |

Форма № 1, сума рядків 300-340 плюс або мінус рядок 350 мінус рядки 360, 370, графи ЗІ4 |

| 8 |

Рядок 430, графи 3 і 4 |

Форма №1, сума рядків 400, 410, 415, 420, мінус рядок 416, графи 3 і 4 |

| 9 |

Рядок 480, графи 3 і 4 |

Форма № 1 , сума рядків 440-470,графи 3 і 4 |

| 10 |

Рядок 620, графи 3 і 4 |

Форма № 1, сума рядків 500-610,графи 3 і 4 |

| 11 |

Рядок 640, графи 3 і 4 |

Форма № 1, сума рядків 380, 430, 480, 620, 630, графи 3 і 4 |

При складанні балансу А.Харитонова рекомендує звернути увагу на те, що згортання статей активів і зобов'язань у балансі не допустиме (виняток - для випадків, передбачених П(С)БО 17 "Податок на прибуток". Наприклад, не можна згортати дебіторську і кредиторську заборгованість:

- за продукцію, товари, роботи, послуги;

- за різними видами податків, зборів.

Проте склад статей балансу суб'єктів малого підприємництва передбачає об'єднання деяких статей в одну статтю, зокрема:

- основні засоби та нематеріальні активи;

- виробничі запаси, тварини на вирощуванні та відгодівлі, незавершене виробництво;

- готова продукція та куповані товари. [28]

Огарков С.А. зазначає, що на структуру виробничих фондів впливають природні, економічні фактори і спеціалізація підприємства, а також віддаленість сільськогосподарських підприємств від пунктів реалізації продукції, матеріально-технічного забезпечення, і ін. В залежності від географічного положення структура основних засобів знаходиться під впливом природно-кліматичних факторів.

Вихід із несприятливої ситуації, яка проявляється в різкому старінні і диспропорції структури фондів, слід шукати в концентрації джерел інвестиції на пріоритетних напрямках фінансування довгострокових планів і програм, здатних чинити мультикативний вплив на зростання фондовіддачі, рентабельності сільського господарства і масове оновлення фондів на основі заохочень в господарський оборот досягнень науково-технічного прогресу. [29]

Слово "нематеріальний" походить з латинської мови і означає "торкатися", "відчувати". Нематеріальна власність є власністю, яку неможливо відчути, тому що її субстанція нематеріальна. Основною характерною рисою нематеріальних активів є високий ступінь невизначеності відносно можливого прибутку від їх використання. З точки зору авторів, економічна суть нематеріальних активів проявляється саме в тому, що вони є одним із видів ресурсів підприємства, які являють собою різні права і привілеї, що дозволяють власнику здійснювати підприємницьку діяльність з метою одержання додаткових економічних вигод, порівняно з конкурентами. Маючи нематеріальну природу, вони стають відчутними лише в процесі виробництва та реалізації продукції і лише в поєднанні із засобами, предметами праці та робочою силою, адже лише в цій сукупності проявляється ефект від їх використання.

Автор підкреслює, що дебіторська заборгованість, як складова елементу фінансової звітності активу, має визнаватися і відображатися в балансів у грошовій сумі [30].

Грошова сума, за якою має визначатися і відображатися дебіторська заборгованість, на думку В. Костюченко та Г. Шаповалової, визначається з урахуванням таких чинників:

- оцінки дебіторської заборгованості у поточному обліку;

- оцінки дебіторської заборгованості у фінансових звітах.

Оцінка дебіторської заборгованості ґрунтується на первісній вартості, яка визначається відповідно до норм П(С)БО 10 і змінюється залежно від ряду чинників:

1) надання покупцю торговельної знижки або знижок з обсягу до дати реалізації;

2) надання покупцю знижок після реалізації;

3) повернення товарів від покупців. [31]

При виведенні об'єктів основних засобів з експлуатації за договором фінансового лізингу балансова вартість відповідної групи основних фондів зменшується на вартість основних фондів у порядку, передбаченому для продажу основних фондів. При цьому лізингоутримувач повинен збільшити балансову вартість відповідної групи основних фондів у порядку, передбаченому для придбання основних фондів. [32]

Бондар В.П., Корілько М.Д. визначають чисті активи як активи підприємства за вирахуванням його зобов'язань. Інакше кажучи, чисті активи – це не що інше, як власний капітал підприємства. [33]

Якщо після другого чи кожного наступного фінансового року вартість чистих активів ТОВ виявиться меншою від статутного капіталу, товариство зобов'язане оголосити про зменшення свого статутного капіталу і зареєструвати відповідні зміни до статуту в установленому порядку, якщо учасники не прийняли рішення про внесення додаткових вкладів. Якщо вартість чистих активів ТОВ стає меншою від визначеного законом мінімального розміру статутного капіталу, товариство підлягає ліквідації. [34]

В.П. Бечко, зазначає, що забезпечення підприємств аграрного сектора економіки джерелами оборотних засобів є важливою ділянкою їх роботи.

Підприємствам слід здійснювати постійний контроль за раціональним співвідношенням між власними та позиченими джерелами формування оборотних засобів, що сприятиме більш ефективному їх управлінню.

З переходом на ринкові умови господарювання надання допомоги з боку держави є найбільш суттєвим фактором, що сприятиме вирішенню багатьох проблем. Зокрема, слід упровадити практику закупки від товаровиробників продукції з одночасним її авансуванням. Авансування буде альтернативним кредитуванню джерелом поповнення оборотних засобів. [35]

Основною статтею власного капіталу є статутний капітал. По цій статті відображають зафіксовану в установчих документах загальну вартість активів, які є внеском власників та учасників до капіталу підприємства. [36]

О.А. Нужна стверджує: "Якщо економічна рентабельність сукупного капіталу, яка показує, скільки прибутку підприємство одержує на одиницю своїх активів, більше ніж середньозважена ціна позикових ресурсів (яка показує середній відсоток, що сплачує підприємство за користування позиковими коштами), то користування кредитними коштами призводить до зростання економічного потенціалу підприємства, в іншому разі, залучення кредиту небажане, оскільки може порушити фінансову рівновагу підприємства і призвести до банкрутства. Такий ефект називають ефектом "кийка", в результаті якого відбувається "спалювання" власного капіталу.

Раціональна позичкова політика може дати підприємству несподіваний ефект "фінансового важеля", який полягає в додатковому зростанні рентабельності власних засобів за рахунок використання кредиту, незважаючи на платність останнього." [37]

На думку Є. Рудого, є два джерела збільшення статутного фонду:

1) внесення додаткових вкладів;

2) реінвестування нарахованих дивідендів.

Вкладом можуть бути: гроші, цінні папери, речі, майнові та інші відчужувані права, що мають грошову оцінку. [38]

Збільшення статутного капіталу за рахунок реінвестиції дивідендів не змінює доходів і витрат підприємства -емітента. [39]

Л.М. Братчук зазначив, що в фінансовій звітності підлягає розкриттю інформація про передачу й отримання майна в операційну оренду та формування її результатів у формах №1 "Баланс" і №2 "Звіт про фінансові результати".

В орендодавця передані в оренду засоби обліковуються у складі власних основних засобів, тому дана інформація знайде своє відображення і в звітності, а саме у формі №1 "Баланс" по коду рядка 030. Для орендодавця надання об'єкта в оренду є доходом від операційної діяльності й відображується в складі іншого операційного доходу по коду рядка 060 "Інші операційні доходи" форми №2 "Звіт про фінансові результати". [40]

Суттєвим недоліком вітчизняної системи звітності, як вважає Хомин П.Я., є те, що вона не забезпечує достатньої та оперативної інформації для прийняття управлінських рішень менеджерами сільськогосподарських підприємств. Облікове забезпечення не узгоджується із змістом звітності, а терміни її подання здебільшого не відповідають інформаційним запитам внутрішніх і зовнішніх користувачів.

Автор стверджує, що суттєвим недоліком звітності в Україні є те, що вона не забезпечує достатньої, до того ж оперативної інформації для управлінців різного ієрархічного рівня, яка потрібна, як правило, негайно, оскільки конкретні управлінські рішення щодо економічного регулювання виробництва не можуть прийматися з відстроченням, до моменту появи необхідних даних. У результаті більшість оперативних управлінських рішень приймаються на основі інтуїції, адекватної минулому досвіду управлінців. Таким чином, необхідне нормативне закріплення обсягу звітної інформації та її змісту, яка подається відповідним органам управління. При цьому повинен забезпечуватись принцип розумної достатності. А от Ю.А. Лузан наголошує, що нині за даними існуючої звітності на державному рівні неможливо простежити динаміку структури витрат на виробництво, навіть найважливіших видів сільськогосподарської продукції та продуктів її переробки. Відсутня системна інформація про продуктивність праці, фондооснащеність, якість продукції тощо. Найближчим часом Міністерство аграрної політики має зробити кроки до виправлення ситуації зі звітністю по АПК, проводячи роботу як у рамках чинного законодавства, так і ініціюючи прийняття рішення необхідних змін до нього. [42]

Процес формування моделі фінансової звітності доцільно розглядати з точки зору взаємозв'язку цілей та інформаційних потреб користувачів, які визначають вимоги до якості інформації, загальні принципи, підходи до формування фінансової звітності (методологію) і, нарешті, технічні прийоми обробки та надання звітних даних (методику складання звітності) із практичними аспектами її застосування). [43]

З метою підвищення аналітичності звітних форм і розширення можливості щодо прийняття вивірених управлінських рішень Н.А. Іванова пропонує до складу звітності включити перелік основних показників діяльності сільськогосподарських підприємств. Але це слід робити не шляхом механічного відновлення раніше існуючої сільськогосподарської звітності, а шляхом її наукового опрацювання та покращення з урахуванням закономірностей сучасного стану галузі.

Також з звітності необхідно передбачати забезпечення можливостей галузевого аналізу з метою всебічного й глибокого вивчення усіх сторін діяльності, виявлення резервів економічного розвитку сільськогосподарських підприємств. У таких звітних формах варто обрати компромісний варіант поєднання інтересів користувачів.

У чинній звітності треба передбачати показники економічної інформації сільськогосподарських підприємств, яка є необхідною для координації та державного управління галуззю, і всебічно й глибоко характеризує їх діяльність. Для цього варто впроваджувати систему аналітичних показників, які баланс відображали результати господарювання за характерними для галузі ознаками, ефективність господарських процесів і певні природні і інші ресурси. [44]

Традиційна парадигма бухгалтерського обліку стосовно чотирьох типів змін у балансі, на думку Хомин П.Я. і Каблук І.П., має бути переглянута, бо вона не узгоджується з теперішнім Планом рахунків.

Зокрема необхідно чіткіше викласти зміст П(С)БО 2 "Баланс", зазначивши при перенесенні сальдо рахунка 46"Неоплачений капітал" на праву сторону у пасив "Балансу" його математичне значення за правилами алгебри змінюється на протилежний, бо в Головній книзі воно розміщувалось на її лівій стороні. [45]

Метою статті С. Голова є аналіз відповідності законодавства України щодо фінансової звітності вимогам Директив і Регламентів ЄС та визначення перспектив подальшого розвитку фінансової звітності в Україні.

Українські підприємства складають фінансову звітність за уніфікованими формами, передбаченими відповідними П(С)БО. Використання уніфікованих форм фінансової звітності призводить до того, що металургійний комбінат, сільськогосподарське товариство та страхова компанія надають звітність, яка не відображує специфіки їх діяльності, не забезпечує прозорість інформації для власників (акціонерів) та інших користувачів звітності.

Порівняльний аналіз форми балансу встановленої П(С)БО 2 з формою балансу, передбаченою ст.9 Четвертої Директиви, свідчить про наявність певних відмінностей, зумовлених різним ступенем деталізації окремих розділів та статей активів і розбіжностей в класифікації зобов'язань.

Слід зазначити, що не існує суттєвих розбіжностей щодо оцінки статей балансу.

Згідно з Четвертою Директивою статті балансу мають оцінюватися з вартості їх придбання або собівартості виробництва. Крім того, держави-члени можуть дозволяти або вимагати застосування інших методів оцінки, зокрема:

1) оцінку за методом відновленої вартості для матеріальних основних активів з обмеженим строком корисного використання та для запасів;

2) оцінку за методами, які мають на меті врахування інформації у статтях балансу, включаючи капітал та резерви;

3) переоцінку основних активів;

4) оцінку фінансових інструментів (у тому числі деривативів) за справедливою вартістю.[46]

Система вітчизняної фінансової звітності, яка реформована з метою її гармонізації до міжнародних вимог, надто уніфікована і не забезпечує необхідної інформації про виробничу і фінансову діяльність підприємств.

З метою удосконалення балансу вчені пропонують наступну структуру балансу за пропонованими розділами.

Таблиця 1.2. Пропоновані розділи для удосконалення балансу

| Актив |

Пасив |

І. Необоротні активи

II. Довгострокові фінансові активи

III. Виробничі запаси

IV. Активи в коштах і розрахунках

|

І. Власний капітал, доходи і прибуток

II. Забезпечення зобов'язань і витрат

III. Довгострокові зобов'язання

IV. Поточні зобов'язання

|

| Баланс |

Баланс |

Така побудова балансу дозволить обґрунтовано здійснити його вертикальний аналіз при проведенні аудиторських перевірок без додаткового перегрупування його статей. [47]

При заповненні статей балансу у звітному році необхідно забезпечити відповідність показників вступного сальдо трансформації, що мала місце на підприємстві. Тут слід врахувати, зокрема організаційно-структурні зміни підприємства, що відбулися станом на 1 січня звітного року, виправлення таких виявлених у звітному році помилок за минулі роки, які впливають на величину нерозподіленого прибутку. [48]

1.2 Методологічні аспекти аналізу бухгалтерського балансу

Систематичний аналіз фінансового стану підприємства, його платоспроможності, ліквідності та фінансової стійкості необхідний тому, що дохідність будь-якого підприємства, розмір його прибутку значною мірою залежать від його платоспроможності. Жоден власник (незалежно від форми власності) не повинен нехтувати потенційними можливостями збільшення прибутку (доходу) фірми, які можна виявити тільки на підставі своєчасного й об'єктивного аналізу фінансового стану підприємств. Ураховують фінансовий стан підприємства і банки, визначаючи режим його кредитування та диференціацію відсоткових ставок.

Фінансовий аналіз є основою для управління фінансами підприємства. В узагальненому вигляді він охоплює три головні напрямки:

1) оцінювання фінансових потреб підприємства;

2) розподіл потоків грошових коштів залежно від конкретних планів підприємства, визначення додаткових обсягів залучених фінансових ресурсів та каналів їх одержання -- кредити, пошук внутрішніх резервів, додатковий випуск акцій, облігацій;

3) забезпечення системи фінансової звітності, яка б об'єктивно відображала процеси та забезпечувала контроль за фінансовим станом підприємства.

Для забезпечення якісного та детального фінансового аналізу необхідно, насамперед, оволодіти загальними концептуально-методичними підходами та методами і моделями його здійснення.

Фінансовий аналіз допомагає своєчасно вирішувати питання поліпшення поточного руху фінансових ресурсів, їх формування та використання, поточного та довгострокового планування діяльності. На його основі будується фінансове забезпечення стратегії підприємства на перспективний період. Без фінансового аналізу не можливі планування, прогнозування, бюджетування, ефективне розміщення фінансових ресурсів, аудит.

Фінансовий аналіз має важливе значення в економічній діяльності підприємства. Він дає змогу:

1) вишукувати резерви поліпшення фінансового стану підприємства;

2) об'єктивно оцінювати раціональність використання усіх видів фінансових ресурсів;

3) своєчасно вживати заходів щодо підвищення платоспроможності підприємства;

4) забезпечувати оптимальний виробничий та соціальний розвиток колективу за рахунок використання виявлених у ході аналізу резервів;

5) забезпечувати розроблення плану фінансового оздоровлення підприємства.

Фінансовий стан підприємства — це комплексне поняття, яке є результатом взаємодії всіх елементів системи фінансових відносин підприємства, визначається сукупністю виробничо-господарських факторів і характеризується системою показників, що відображають наявність, розміщення і використання фінансових ресурсів [49]. Саме цим зумовлюється необхідність і практична значущість систематичного оцінювання фінансового стану підприємства. Тобто фінансовий стан – це рівень збалансованості окремих структурних елементів активів і пасивів підприємства, а також рівень ефективності їх використання. Оптимізація фінансового стану є однією з головних умов успішного розвитку підприємства в майбутньому періоді. Водночас кризовий фінансовий стан підприємства свідчить про загрозу його можливого банкрутства [50].

Основу Інформаційного забезпечення оцінки фінансового стану становить бухгалтерська звітність. Може використовуватись і додаткова інформація переважно оперативного характеру, однак вона має лише допоміжний характер.

Аналіз фінансового стану – це частина загального аналізу господарської діяльності підприємства, який складається з двох взаємопов'язаних розділів: фінансового та управлінського аналізу [51]

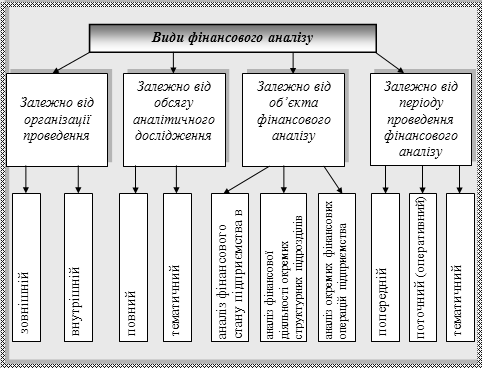

Існує кілька видів фінансового аналізу, їх класифікація відображена на рис. 1.1.

Рис. 1.1. Класифікація видів фінансового аналізу

До економіко-математичних прийомів, які найчастіше використовують під час фінансового аналізу, можна віднести інтегральний, графічний та кореляційно-регресійні прийоми.

Найважливішими спеціальними прийомами фінансового аналізу є порівняльний, або просторовий аналіз. Порівняння полягає в зіставленні фінансових показників звітного періоду з їх плановим значенням (норматив, норма, ліміт) і з показниками попереднього періоду. Для того щоб за результатами порівняння можна було зробити правильні висновки, необхідно забезпечити відповідність показників та їх однорідність. Відповідність аналітичних показників має бути забезпечена за календарними строками, методами оцінки, умовами роботи, інфляційними процесами.

Деталізація як прийом широко використовується під час аналізу розподілу факторів і результатів господарської діяльності в часі та просторі. За його допомогою виявляються позитивний та негативний вплив окремих факторів, наслідки яких зазвичай взаємно протилежні.

Групування як засіб розподілу сукупності на однорідні за ознаками елементи, застосовується в аналізі для того, щоб розкрити зміст середніх підсумкових показників і вплив окремих одиниць на ці середні.

Середні величини краще відбивають сутність того чи іншого процесу, закономірності його розвитку, ніж більшість окремо взятих позитивних та негативних відхилень. Середні величини широко застосовуються в аналізі, особливо при вивченні масових явищ, таких як середній виробіток, середні залишки. Застосовуються середньоарифметичні та середньохронологічні зважені.

Відносні величини (проценти, коефіцієнти, індекси) дають можливість глибше зрозуміти сутність і характер відхилення від бази. Вони особливо необхідні для вивчення динаміки показників за ряд звітних періодів. Зростання чи зниження можна розрахувати відносно єдиної бази, взятої за вихідну, чи відносно ковзаючої бази, тобто попереднього показника.

Балансовий прийом застосовується у тому разі, коли потрібно вивчити співвідношення двох груп взаємопов'язаних економічних показників, підсумки яких мають бути рівними між собою. Найпоширенішим є прийом балансових зв'язків. Він використовується при аналізі фінансового стану підприємства для перевірки повноти та правильності зроблених розрахунків щодо визначення впливу окремих факторів на загальну величину відхилення та показником, що вивчається. В усіх випадках, коли дія фактора с самостійною, хоча й пов'язаною з іншими факторами, підсумок впливу окремих факторів повинен дорівнювати величині загального відхилення за показником. Якщо такої рівності немає, то це свідчить про неповне виявлення рівня впливу окремих факторів чи про помилки при його розрахунках.

Горизонтальний (у часі) аналіз -- порівняння кожної позиції звітності з відповідною позицією попереднього періоду. Горизонтальний аналіз дає змогу виявити тенденції зміни окремих статей або їхніх груп, що входять до складу бухгалтерської звітності. В основі цього аналізу лежить обчислення базисних темпів зростання показників за балансовими статтями чи звітом про фінансові результати.

Вертикальний (структурний) аналіз — визначення структури фінансових показників з виявленням впливу кожної позиції звітності на результат у цілому. В основі вертикального аналізу лежить подання бухгалтерської звітності у вигляді відносних величин, що характеризують структуру узагальнюючих підсумкових показників. Обов'язковим елементом аналізу є динамічні ряди цих величин, що дають змогу передбачати і прогнозувати структурні зрушення в складі господарських коштів і джерел їх покриття.

Трендовий аналіз — це порівняння кожної позиції звітності з рядом відповідних аналітичних показників попередніх періодів і визначення тренду, тобто основної тенденції динаміки показника, очищеної від випадкових впливів індивідуальних особливостей окремих періодів. За допомогою тренду здійснюється перспективний аналіз.

Факторний аналіз -- аналіз впливу окремих факторів на результативний показник.

Прийом послідовного вилучення факторів (ланцюгових підстановок) використовується для розрахунків величини впливу окремих факторів у загальному комплексі їх дії на рівень сукупного фінансового показника. Цей метод використовується тоді, коли зв'язок між показниками можна виразити математично у формі функціональної залежності. Сутність прийому ланцюгових підстановок полягає у послідовній заміні кожного звітного показника базисним, при цьому усі інші показники розглядаються як незмінні. Така заміна дає змогу визначити ступінь впливу фактора на сукупний фінансовий показник. Число ланцюгових підстановок залежить від кількості факторів, що впливають на сукупний фінансовий показник. Використання прийому ланцюгових підстановок потребує суворої послідовності визначення впливу окремих факторів. Ця послідовність передбачає, що передусім визначається вплив кількісних показників, які характеризують абсолютний обсяг діяльності, обсяг фінансових ресурсів доходів та витрат, у другу чергу-- вплив якісних показників, які характеризують рівень доходів та витрат, ступінь ефективності використання фінансових ресурсів.

В економічній теорії та практиці існують різні класифікації методів економічного аналізу загалом і фінансового аналізу зокрема. [52]

Класифікація розрізняє неформалізовані і формалізовані методи аналізу. Неформалізовані (евристичні) методи аналізу ґрунтуються на описуванні аналітичних процедур на логічному рівні, а не на жорстких аналітичних взаємозв'язках та залежностях. До неформалізованих належать такі методи: експертних оцінок та сценаріїв; психологічні; морфологічні; порівняльні; побудови системи показників; побудови системи аналітичних таблиць.

До формалізованих методів фінансового аналізу належать ті. в основу яких покладені жорстко формалізовані аналітичні залежності. Основні з них: арифметичних різниць; ланцюгових підстановок; відсоткових чисел: дисконтування; диференційний; балансовий; логарифмічний; виокремлення ізольованого впливу факторів; інтегральний; простих та складних відсотків та ін.

У процесі фінансового аналізу також широко застосовуються і традиційні методи економічної статистики (середніх та відносних величин, групування, графічний, індексний, елементарні методи обробки рядів динаміки), а також математико-статистичні методи (кореляційний аналіз, дисперсійний аналіз, метод головних компонентів).

Використання видів, прийомів та методів фінансового аналізу для конкретних цілей вивчення фінансового стану підприємства в сукупності становить методологію та методику аналізу.

Фінансовий аналіз здійснюється за допомогою різних .моделей, які дають змогу структурувати та ідентифікувати взаємозв'язки між основними показниками. Існують три основні типи моделей, які застосовуються в процесі аналізу фінансового стану підприємства:

1) дескриптивні;

2) предикативні;

3) нормативні.

Дескриптивні моделі (описового характеру) є основними для оцінювання фінансового стану підприємства. До них належать: побудова системи звітних балансів: подання фінансових звітів у різноманітних аналітичних розрізах; вертикальний і горизонтальний аналіз звітності; трендовий аналіз; аналіз відносних показників і коефіцієнтів; порівняльний, або просторовий аналіз; факторний аналіз; система аналітичних коефіцієнтів. Дескриптивні моделі; засновані на використанні інформації з бухгалтерської звітності [53]

Предикативні моделі - - це моделі прогностичного характеру. Вони використовуються для прогнозування доходів та витрат

підприємства, його майбутнього фінансового стану. Найпоширеніші з них:

1) розрахунки точки критичного обсягу продажу (аналіз беззбитковості);

2) побудова прогностичних фінансових звітів;

3) моделі динамічного аналізу (жорстко-факторні моделі, що детермінувалися, і регресійні моделі);

4) моделі ситуаційного аналізу.

Нормативні моделі --це моделі, які уможливлюють порівняння фактичних результатів діяльності підприємства з нормативними. Ці моделі використовуються, як правило, у внутрішньому фінансовому аналізі, їх сутність полягає у встановленні нормативів на кожну статтю витрат для відповідних технологічних процесів, видів виробів та з'ясуванні причин відхилень фактичних даних від цих нормативів.

Отже, під час аналізу фінансового стану підприємства можуть використовуватись найрізноманітніші прийоми, методи та моделі аналізу, їх кількість та широта застосовування залежать від конкретних цілей аналізу та визначаються його завданнями в кожному окремому випадку.

Залежно від мети аналізу досліджуються різні показники. Але жоден із них індивідуально не дає достатньої інформації про умови функціонування та прибутковість фірми. Лише аналіз певної групи показників дає підстави для ґрунтовних висновків. Слід брати до уваги й фактор сезонності в бізнесі. Разом із тим для попереднього оцінювання фінансової діяльності підприємства необхідно лише кілька з численних показників. Обчислення зайвих коефіцієнтів ускладнює аналіз і вносить плутанину. Інформація для порівняння кількох компаній має бути стандартизована.

Існує кілька класифікацій показників фінансової діяльності фірми. Більшість економістів виділяє такі групи відносних показників: коефіцієнти прибутковості (рентабельності), ліквідності, стабільності та акціонерного капіталу. Інші аналітики схильні до такої класифікації: показники ліквідності, управління активами й управління пасивами, прибутковості та ринкової вартості акцій. Існує також точка зору, згідно з якою виділяються коефіцієнти ліквідності, зобов'язань кредиторам, прибутковості та покриття.

Фінансовий стан підприємства може бути оцінений з різним ступенем деталізації залежно від цілей аналізу, існуючої інформації, програмного, технічного та кадрового забезпечення. Найбільш доцільним є виділення процедур експрес-аналізу та поглибленого аналізу фінансового стану.

Загальні показники характерні для всіх галузей економіки, специфічні — використовуються в окремих галузях.

Первинні показники формуються безпосередньо за даними обліку планової інформації, похідні — розраховуються на базі первинних даних. Синтетичні (інтегральні) показники дають узагальнюючу характеристику складних економічних явищ: прибутку, собівартості та ін.

Натуральні показники відбивають величину явища у фізичних величинах (вагових, лінійних, об'ємних), вартісні - величину складних явищ у грошовому вимірі.

Абсолютні показники — це вартісні, натуральні, трудові чи умовні вимірювачі; відносні — це відношення одного показника до іншого: коефіцієнти, індекси, відсотки. Вони характеризують ступінь зміни явища (процесу) чи його результату в часі, просторі, структуру показників, що вивчаються, їх частоту та інтенсивність.

Усі економічні показники взаємозв'язані та взаємообумовлені. Досягнути поставленої мети аналітик може тільки вивчаючи їх.

Причинно-наслідкові зв'язки та результати вивчаються на базі результативних і факторних показників.

Результативний показник - це економічний показник, що є об'єктом дослідження. Показники, які характеризують результатний показник, тобто є його кількісними та якісними характеристиками, називають факторними показниками.

Поняття "фактор" - одне з головних у фінансовому аналізі. Фактор – це причина, рушійна сила якого-небудь процесу, яка визначає його характер чи одну з характерних рис. В економічних дослідженнях під фактором розуміють умови, необхідні для визначення даного господарського процес), а також показники, які обумовлюють вплив на результат цього процесу.

Сутність того чи іншого процесу можна розкрити з різним ступенем повноти, оскільки мислення рухається від менш глибокої до все глибшої сутності, тобто віл сутності першого порядку до сутності другого порядку тощо. Отже, залежно від необхідності фактори можуть вивчатися з різним ступенем глибини. На результати фінансово-господарської діяльності впливають різні фактори, які перебувають у взаємозв’язку, залежності та обумовленості (рис. 1.2, 1.3).

Рис. 1.2. Схема аналізу фінансового стану підприємства

Рис. 1.3. Схема проведення робіт з аналізу фінансового стану підприємства [54]

Усі фактори, які впливають на результати фінансово-господарської діяльності, можна поділити на природні, соціально-економічні, які сприяють найкращому використанню ресурсів підприємства, та виробничо-економічні, які характеризують використання виробничих ресурсів підприємства.

Слід підкреслити, що об'єктивно оцінити фінансовий стан можна не через один, навіть найважливіший, показник, а тільки за допомогою комплексу, системи показників, що детально й усебічно характеризують господарський стан підприємства.

Критерії оцінки фінансового стану підприємства мають бути такими, щоб усі ті. хто пов'язаний із підприємством економічними відносинами, могли одержати відповідь на запитання, наскільки надійне підприємство як партнер з фінансового погляду, а отже, прийняти рішення про економічну доцільність продовження або встановлення таких відносин з підприємством. У кожного з партнерів підприємства -- акціонерів, банків, податкових адміністрацій -- свій критерій економічної доцільності. Тому й показники оцінювання фінансового стану мають бути такими, щоб кожний партнер зміг зробити вибір, виходячи з власних інтересів.

Отже, необхідно систематично, детально і в динаміці аналізувати фінанси підприємства, оскільки від поліпшення його фінансового стану залежить його економічна перспектива. Тому залежно від мети та завдань аналізу в кожному конкретному випадку вибирають оптимальний (для цього випадку) комплекс показників та напрямків аналізу фінансового стану підприємства.

Слід підкреслити, що всі показники фінансового стану підприємства перебувають у взаємозв'язку та взаємообумовленості. Тому оцінити реальний фінансовий стан підприємства можна лише на підставі використання певного комплексу показників з урахуванням впливу різних факторів на відповідні показники.

Послідовність аналізу фінансового стану підприємства така:

а) експрес-аналіз фінансового стану підприємства;

б) деталізований аналіз фінансового стану підприємства [55]

Експрес-аналіз — це наочна і проста оцінка фінансового добробуту і динаміки розвитку підприємства. Його виконують у три етапи:

* підготовчий;

* попередній огляд;

* економічне читання й аналіз звітності.

Мета підготовчого етапу -- прийняття рішення про доцільність експрес-аналізу фінансової звітності, визначається через ознайомлення з аудиторським висновком та установлення на цій основі пріоритетних напрямків такого аналізу.

Мета попереднього огляду— ознайомлення з пояснювальною запискою до балансу. Це потрібно для того, щоб оцінити умови роботи у звітному періоді, визначити основні тенденції показника діяльності та якісні зміни в майновому та фінансовому стані, при цьому потрібно брати до уваги різні фактори, наприклад інфляцію і недоліки балансу.

Мста етапу економічного читання й аналізу звітності — одержання узагальненої оцінки результатів діяльності підприємства.

Сенс експрес-аналізу відображення невеликої кількості найважливіших показників і постійне дослідження їх динаміки. Після проведення експрес-аналізу потрібно проаналізувати п'ять взаємозв'язаних таблиць:

1) господарські кошти підприємства та їх структура;

2) основні активи підприємства;

3) структура і динаміка оборотних коштів підприємства;

4) основні результати фінансово-господарської діяльності:

5) ефективність використання фінансових ресурсів підприємства. Закінчується експрес-аналіз висновками про фінансовий стан підприємства, а також пропонуються шляхи його поліпшення.

Деталізований аналіз – це детальна характеристика майнового і фінансового стану підприємства за результатами фінансової діяльності у звітному періоді, а також визначення можливостей розвитку підприємства на перспективу.

Деталізований аналіз закінчується стислою характеристикою й оцінкою основних показників, що використовувались у фінансовому аналізі підприємства. [56]

Розділ 2. Формування бухгалтерського балансув СТОВ "Колос"

2.1 Організаційно економічна характеристикаСТОВ "Колос" Коломацького району Харківської області

Сільськогосподарське товариство з обмеженою відповідальністю "Колос" Коломацького району Харківської області розташоване в західній частині Харківської області, у 80 км від м. Харків. Відстань від господарства до основних пунктів збуту сільськогосподарської продукції становить: 6 км до Коломацького молокозаводу, до ЗАТ "Коломак ХПП" - 2 км, до ВАТ "Новоіванівський цукровий завод" - 12 км.

До складу СТОВ "Колос" входять три населених пункти: с. Пащенівка. с. Петропавлівка, с. Шелестове. На території головної садиби – с. Шелестове, знаходиться залізнична станція Коломак.

СТОВ "Колос" створене згідно з Законами України: ГКУ. "Про пріоритетність розвитку села та агропромислового комплексу в народному господарстві України", "Про оренду землі" та інших законодавчих актів України і являється правонаступником Селянської спілки пайовиків "Колос". Керівником і засновником Товариства було обрано Торяника Леоніда Дмитровича. Населення села близько 1500 чоловік, з них працюючих у Товаристві – 168.

В цілому місцевість району цілком сприятлива для вирощування всіх районованих сільськогосподарських культур. На ґрунтах луків рослинність представлена злаково різнотравними асоціаціями. Клімат місця розташування СТОВ "Колос" помірно-континентальний. Середня температура січня складає – 7-8˚С. липня +20-21,5˚С. Сума активних температур складає в середньому 3106˚. Річна кількість опадів зростає від 457 мм до 568 мм. Основна їх кількість випадає в теплу пору року. В середньому за рік переважають вітри південно-західних та північно-західних напрямків. Середня швидкість вітрів становить 3,5 м/сек. Осінь триває в середньому біля 65 днів. Перші осінні заморозки настають на початку жовтня.

Дерев’яниста рослинність представлена, в основному, дубами, тополею, осикою, На польових землях поширені із природної рослинності такі бур’яни: пирій, берізка, щириця. На території господарства переважну більшість становлять чорноземні ґрунти, які характеризуються великим вмістом гумусу: 0,5-1,2%.

За своїми територіальними розмірами СТОВ "Колос" можна віднести до типу великих підприємств, про що свідчать дані таблиці 2.1.

З наведених даних, за останні три роки, можна бачити значне зростання таких показників, як обсяг товарної продукції – на 26,6%, та середньорічної вартості активів на 30,2%. Проте валова продукція в оцінці за порівняними цінами 2005р. збільшилася лише на 1,6%. Одночасно спостерігається незначне, але зменшення площі, як сільськогосподарських угідь, так і площ ріллі, відповідно на 5,2% і 4,2%. При цьому площа посіву зернових культур, соняшнику і цукрового буряку зросла, відповідно на 911 га. 190,4 га і на 23 га.Аналіз табл. 2.1. показує, що в господарстві йде процес збільшення поголів’я свиней з 255 гол. у 2004 р. до 611 гол. у 2006 р., при тому, що поголів’я ВРХ залишається практично незмінним – 706 голів.

Таблиця 2.1 Динаміка показників розміру СТОВ "Колос"

| Показники |

2004 р. |

2005р. |

2006р. |

2006р. в % до |

| 2004р. |

2005р. |

| Валова продукція сільського господарства, (порівняні ціни 2005р.) тис. грн. |

5837,6 |

5847,7 |

5934,1 |

101,6 |

101,5 |

| Товарна продукція, тис. грн. |

5952,1 |

5994,4 |

7535,6 |

126,6 |

125,7 |

| Площа сільськогосподарських угідь, га |

3196,46 |

3196,46 |

3031,5 |

94,8 |

94,8 |

| в тому числі рілля. га |

3139,54 |

3139,54 |

3009,2 |

95,8 |

95,8 |

| Посівна площа основних товарних культур, га: |

| зернових і зернобобових |

1489 |

1655 |

2400 |

161,2 |

145,0 |

| соняшник |

354 |

356 |

544,4 |

153,8 |

150,0 |

| цукровий буряк |

279 |

270 |

302 |

108,2 |

111,8 |

| Середньорічна чисельність працівників, осіб |

124 |

157 |

168 |

135,5 |

107,0 |

| в т. ч. рослинництво |

71 |

106 |

135 |

190,1 |

127,3 |

| тваринництво |

53 |

51 |

33 |

62,3 |

64,7 |

| Поголів’я: ВРХ |

708 |

714 |

706 |

99,7 |

98,9 |

| в т.ч. корови |

200 |

204 |

196 |

98,0 |

96,1 |

| свині |

255 |

426 |

611 |

239,6 |

143,4 |

| Середньорічна вартість активів, тис. грн. |

6460,09 |

7454,8 |

8412,4 |

130,2 |

112,8 |

| Валовий прибуток, тис. грн. |

1515,1 |

881,4 |

144,1 |

9,5 |

16,3 |

| Чистий прибуток, тис. грн. |

745,3 |

236,6 |

136,8 |

18,4 |

57,8 |

Розміри сільськогосподарських підприємств в значній мірі обумовлюють й його спеціалізацію, оскільки остання розвивається під впливом двох тенденцій: з одного боку, поглиблення суспільного розділення праці сприяють більш вузької спеціалізації, а, з іншого, - особливості сільськогосподарського виробництва (сезонність, особлива роль землі і тісний зв’язок рослинництва і тваринництва) викликають необхідність розвитку багатогалузевих підприємств (табл. 2.2).

Таблиця 2.2. Склад і структура товарної продукції сільського господарства СТОВ "Колос"

| Види продукції |

Роки |

| 2004 |

2006 |

| тис. грн. |

% |

тис. грн. |

% |

| 1. Рослинництво |

3395,8 |

65,7 |

6085,3 |

85,7 |

| зернові і зернобобові |

1814,3 |

35,1 |

2723,9 |

38,4 |

| соняшник |

517,0 |

10,0 |

857,1 |

12,1 |

| соя |

22,7 |

0,3 |

| цукровий буряк |

1054,6 |

20,4 |

1882,6 |

26,5 |

| інша продукція рослинництва |

9,9 |

0,2 |

599,0 |

8,4 |

| 2. Тваринництво |

1771,7 |

34,3 |

1013,3 |

14,3 |

| ВРХ |

615,2 |

12,0 |

384,9 |

5,4 |

| свині |

162,7 |

3,1 |

33,4 |

0,5 |

| молоко |

879,7 |

17,0 |

21,6 |

0,3 |

| птиця |

86,8 |

1,7 |

248,1 |

3,5 |

| інша продукція тваринництва |

27,3 |

0,5 |

325,3 |

4,6 |

| Разом по господарству |

5167,5 |

100 |

7098,6 |

100 |

Як свідчать дані таблиці 2.2, головною галуззю у господарстві є рослинництво, питома вага якої у структурі товарної продукції сільського господарства складає у 2006 р. 85,7%, в той час як на галузь тваринництва припадає лише 14,3% слід зазначити, що за останні три роки спостерігається поглиблення рівня спеціалізації. Так, частка продукції рослинництва зросла на 20% при одночасному зменшенні питомої ваги продукції рослинництва. Провідними видами продукції являються: зернові і зернобобові культури, питома вага яких складає 38,4%, цукрового буряку – 26,5%, соняшнику – 12,1%. Серед продукції тваринництва доцільно виділити продукцію скотарства – 5,7%, а також птахівництва (страуси) – 3,5%.

З наведених даних ми бачимо, що СТОВ "Колос" є сучасне, прибуткове господарство , хоча рівень рентабельності виробництва у 2006 р. (1,8%) значно зменшився, порівняно з 2004 р., коли від дорівнював 16,8%.

Обліково-аналітична робота в господарстві організована і проводиться згідно наказу "Про облікову політику" (Додаток 1). У відповідності до цього наказу, облік в СТОВ "Колос" ведеться за журнально-ордерною формою, суть якої полягає в тому, що аналітичний і синтетичний облік здійснюють одночасно в спеціалізованих регістрах бухгалтерського обліку – журналах-ордерах та допоміжних відомостях.

В основу побудови журнально-ордерної форми обліку покладено такі принципи:

1) здійснення записів у журналах-ордерах у порядку реєстрації операцій тільки на кредиті рахунку у кореспонденції з дебетовими рахунками;

2) поєднання, як правило, в одній системі записів синтетичного й аналітичного обліку;

3) відображення в бухгалтерському обліку господарських операцій відповідно до показників поточної й річної звітності;

4) застосування об’єднаних журналів-ордерів по рахунках, економічно пов’язаних один з одним;

5) застосування реєстрів із заздалегідь зазначеною кореспонденцією рахунків, номенклатурою статей аналітичного обліку, з показниками, необхідними для складання звітності.

Схематично, журнально-ордерну форму обліку можна відобразити так (рис. 2.1).

Рис. 2.1. Схема журнально-ордерної форми бухгалтерського обліку

Сучасні тенденції розвитку показують, що необхідно переходити на автоматизовані системи бухгалтерського обліку. Зокрема, в нашому господарстві доцільно впровадити програму Diхi, яка адаптована до сільськогосподарського виробництва. Нами було запропоновано придбати 3 комп’ютери, купити ліцензовану програму і провести навчання працівників. Для цього в господарстві необхідно 18-22 тис. грн. Такі витрати можуть окупитися на протязі 1-2-х років, тому що впровадження автоматизованої системи дозволить вивільнити 6-8 обліковців, заробітна плата тільки одного працівника з рік дорівнює близько 7 тис. грн.

Таким чином економічний ефект від впровадження автоматизованої системи обліку може дорівнювати близько 20 тис грн. (7 тис. х 6 осіб - 22 тис.). Крім того керівництво має можливість в любий момент отримати повну інформацію про фінансово-господарський стан підприємства. На сьогоднішній день в господарстві закуплені комп’ютери і вже встановлюється програма Dixi.Аналітичну роботу в господарстві здійснює головний економіст, однак системи його проведення немає. В основному – це аналіз результатів роботи підприємства за рік. Нажаль, недостатньо проводиться й фінансовий аналіз: як правило, обчислюють і порівнюють з попереднім періодом показник ліквідності, відсутня систематична оцінка фінансового стану господарства.У зв’язку з цим ми запропонували методику оцінки фінансового стану підприємства, яка зараз активно впроваджується.

2.2 Характеристика господарських засобів

Бухгалтерський баланс — це найважливіша форма бухгалтерської звітності, що відображує стан коштів підприємства та їхніх джерел у грошовій оцінці та кінцевий результат його виробничо-господарської діяльності на визначену дату. Складається за уніфікованою формою.

Бухгалтерський баланс вміщує інформацію, на основі якої можна встановити кошти, які має підприємство в своєму розпорядженні, джерела їх формування, напрям та ефективність використання, стан розрахунків з юридичними та фізичними особами, платоспроможність, фінансову стійкість. Він дає змогу визначити склад і структуру майна підприємства, ліквідність та оборотність коштів, наявність власного капіталу та зобов'язань (зовнішніх джерел ресурсів), стан і динаміку дебіторської та кредиторської заборгованості. Одержання такої інформації - необхідна умова для прийняття обґрунтованих управлінських рішень, а також для оцінювання ефективності наступних вкладень капіталу і розміру фінансових ризиків.

За балансом визначають, чи зуміє підприємство в найближчий час виконати свої зобов'язання перед третіми особами - акціонерами, інвесторами, кредиторами, покупцями, продавцями тощо, чи йому загрожують фінансові труднощі.Отже, бухгалтерський баланс призначений не тільки для відображення стану господарських засобів і джерел їх формування на певну дату, але й для одержання інформації, необхідної для управління діяльністю підприємства, як правило, зовнішнім користувачам (фінансовим і податковим органам, банкам тощо) В актив балансу вітчизняних підприємств включаються статті, в яких відображаються певні групи елементів господарського обороту, об'єднані залежно від стадій крутообороту засобів. Так. у розділі І активу балансу відображуються господарські засоби тривалого використання.

У І розділі активу балансу "Необоротні активи" відображуються нематеріальні активи, незавершене будівництво, основні засоби, довгострокові фінансові інвестиції, довгострокова фінансова заборгованість та інші необоротні активи (рис. 2.2).

Рис. 2.2. Склад і структура І розділу активу балансу "Необоротні активи"

У статті "Нематеріальні активи" відображується вартість об'єктів, які віднесені до складу нематеріальних активів згідно з відповідними положеннями (стандартами). У цій статті наводяться окремо первісна та залишкова вартість нематеріальних активів, а також нарахована в установленому порядку сума накопиченої амортизації. Залишкова вартість визначається як різниця між первісною вартістю і сумою накопиченої амортизації, яка наводиться у дужках.

У статті "Незавершене будівництво" показується вартість незавершених капітальних інвестицій у будівництво, створення, виготовлення, реконструкцію, модернізацію, придбання необоротних активів (виключаючи необоротні матеріальні активи, призначені для заміни діючих, і устаткування для монтажу), що здійснюються підприємством, а також авансові платежі для фінансування такого будівництва.

У статті "Основні засоби" наводиться вартість власних та отриманих на умовах фінансового лізингу об'єктів і орендованих цілісних майнових комплексів, які віднесені до складу основних засобів згідно з відповідними положеннями (стандартами), вартість інших необоротних матеріальних активів.

У цій статті наводяться окремо первісна (переоцінена) вартість, сума зносу основних засобів та їхня залишкова вартість. До підсумку балансу включається залишкова вартість, яка визначається як різниця між первісною (переоціненою) вартістю основних засобів і сумою їх зносу на дату балансу.

У статті "Довгострокові фінансові інвестиції" відображаються фінансові інвестиції на період більше одного року, а також інвестиції, які не можуть бути вільно реалізовані в будь-який момент. У цій статті виділяються фінансові інвестиції, які згідно з відповідними положеннями (стандартами) обліковуються за методом участі в капіталі.

У статті "Довгострокова дебіторська заборгованість" показується заборгованість фізичних та юридичних осіб, яка не виникає в ході нормального операційного циклу та буде погашена після 12 місяців з дати балансу.

У статті "Відстрочені податкові активи" відображується сума податку на прибуток, що підлягає відшкодуванню в наступних періодах унаслідок тимчасової різниці між обліковою та податковою базами оцінки.

У статті "Інші необоротні активи" наводяться суми необоротних активів, які не можуть бути включені до наведених вище статей розділу "Необоротні активи", крім гудвілу і гудвілу негативного, що виникають при придбанні.

У розділі II активу балансу містяться виробничі запаси, тобто сировина, паливо, запасні частини, малоцінні швидкозношувані предмети, а також витрати основного виробництва, на виготовлення напівфабрикатів власного виробництва, витрати допоміжних виробництв, обслуговуючих виробництв та господарств, некапітальних робіт, витрати обігу та залишок товарів. До цього розділу активу балансу належать також готова продукція і товари.

У розділі відображуються і грошові кошти готівкою в касі підприємства, кошти на поточному та інших рахунках в національній та іноземній валюті, грошові еквіваленти. У ньому сконцентровано всю дебіторську заборгованість підприємству по розрахунках за товари, роботи і послуги, по векселях одержаних, з бюджетом, з персоналом, по інших операціях (рис. 2.3), а також усі господарські засоби підприємства, що належать до оборотних коштів і використовуються протягом одного виробничого циклу.

У статті "Виробничі запаси" показується вартість запасів малоцінних та швидкозношуваних предметів, сировини, основних і допоміжних матеріалів, палива, покупних напівфабрикатів і комплектуючих виробів, запасних частин, тари, будівельних матеріалів та інших матеріалів, призначених для споживання в ході нормального операційного циклу.

У статті "Тварини на вирощуванні та відгодівлі" відображується вартість: дорослих тварин на відгодівлі і в нагулі, птиці, звірів, кроликів, дорослих тварин, вибракуваних із основного стада для реалізації, та молодняку.

У статті "Незавершене виробництво" показуються витрати на незавершене виробництво і незавершені роботи (послуги), а також напівфабрикатів власного виробництва; валова заборгованість замовників за будівельними контрактами.

Рис. 2.3. Склад і структура ІІ розділу активу балансу "Оборотні активи"

У статті "Готова продукція" показуються запаси виробів на складі, обробка яких закінчена та які прийшли випробування, приймання, укомплектовані згідно з умовами договорів із замовниками і відповідають технічним умовам і стандартам. Продукція, яка не відповідає наведеним вимогам (крім банку), та роботи, які не прийняті замовником, показуються у складі незавершеного виробництва.

У статті "Товари" показується без суми торгових націнок вартість товарів, які придбані підприємствами для наступного продажу.

У статті "Векселі одержані" показується заборгованість покупців, замовників та інших дебіторів за відвантажену продукцію (товари), виконані роботи та надані послуги, яка забезпечена векселями.

У статті "Дебіторська заборгованість за товари, роботи, послуги" відображається заборгованість покупців або замовників за надані їм продукцію, товари, роботи або послуги (крім заборгованості, яка забезпечена векселем). У підсумок балансу включається чиста реалізаційна вартість, яка визначається шляхом вирахування з дебіторської заборгованості резерву сумнівних боргів Сума резерву сумнівних боргів наводиться у дужках.

У статті "Дебіторська заборгованість за розрахунками з бюджетом" показується дебіторська заборгованість фінансових податкових органів, а також переплата за податками, зборами та іншими платежами до бюджет).

У статті "Дебіторська заборгованість за виданими авансами" показується сума авансів, наданих іншим підприємствам у рахунок наступних платежів.

У статті "Дебіторська заборгованість з нарахованих доходів-показується сума нарахованих дивідендів, процентів, роялті тощо, що підлягають надходженню.

У статті "Дебіторська заборгованість із внутрішніх розрахунків" показується заборгованість пов'язаних сторін і дебіторська заборгованість із внутрішньовідомчих розрахунків.

У статті "Інша поточна дебіторська заборгованість" показується заборгованість дебіторів, яка не може бути включена до інших статей дебіторської заборгованості та яка відображується у складі оборотних активів.

У статті "Поточні фінансові інвестиції" відображуються фінансові інвестиції на строк, що не перевищує один рік, які можуть бути вільно реалізовані в будь-який момент (крім інвестицій, які є еквівалентами грошових коштів).

У статті "Грошові кошти та їх еквіваленти" відображуються кошти в касі, на поточних та інших рахунках у банках, які можуть бути використані для поточних операцій, а також еквіваленти грошових коштів. У цій статті окремо наводяться кошти в національній та іноземній валютах. Кошти, які не можна використати, для операцій протягом одного року, починаючи з дати балансу, або протягом операційного циклу внаслідок обмежень, слід виключати зі складу оборотних активів і відображувати як необоротні активи.

У статті "Інші оборотні активи" відображуються суми оборотних активів, які не можуть бути включені до наведених вище статей розділу "Оборотні активи". У цій статті наводиться, зокрема, сальдо субрахунків 331 "Грошові документи в національній валюті", 332 "Грошові документи в іноземній валюті" та 643 "Позикові зобов'язання".

У IIIрозділі активу балансу відображуються витрати майбутніх періодів. У складі витрат майбутніх періодів відображаються витрати, що мали місце протягом поточного або попередніх звітних періодів, але належать до наступних звітних періодів.

2.3 Характеристика пасивів балансу

Актив балансу розкриває предметний склад майнової маси підприємства, відображує вартість майна і боргових прав, які контролює підприємство на звітну дату, а пасив балансу має інше призначення. Він показує, по-перше, яка величина засобів (капіталу) вкладена в господарську діяльність підприємства і, по-друге, хто і в якій формі брав участь у створенні майнової маси підприємства. На відміну від попереднього трактування пасиву як "джерела формування і розміщення засобів підприємства" в ринковій економіці пасив здебільшого визначається як зобов'язання підприємства по займах кредиторській заборгованості, сплата яких призведе до зменшення вартості майна або доходів, що надходять.

Важливим моментом при цьому є групування зобов'язань, які насамперед різняться за суб'єктами: одні з них є зобов'язаннями перед власниками господарства, інші – перед третіми особами (кредиторами, банками тощо). Зобов'язання (борги) поділяються на довгострокові та короткострокові.

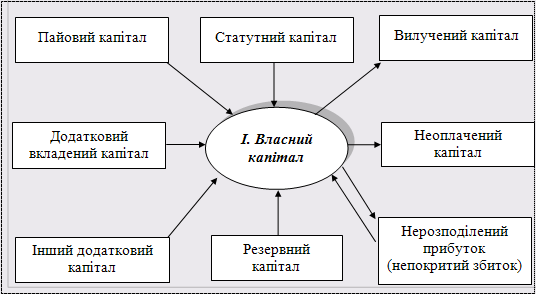

У першому розділі пасиву балансу відображують інформацію про джерела власних коштів підприємства. Тут розміщують дані про розмір статутного, пайового, додаткового вкладеного, іншого додаткового та резервного капіталів, нерозподіленого прибутку (непокритого збитку), неоплаченого та вилученого капіталу (рис. 2.4.)

Рис. 2.4. Склад і структура І розділу пасиву балансу "Власний капітал"

У статті "Статутний капітал" наводиться зафіксована в установчих документах загальна вартість активів, які є внеском власників (учасників) до капіталу підприємства. Підприємства для яких не передбачена фінансова сума статутного капіталу відображають у цій статті суму фактичного внеску власників до статутного капіталу підприємства.

У статті "Пайовий капітал" наводиться сума пайових внесків членів спілок та інших підприємств, яка передбачена установчими документами.

У статті "Додатковий вкладений капітал" акціонерні товариства показують суму, на яку вартість реалізації випущених акти перевищує їхню номінальну вартість. Інші підприємства відображують у цій статті суму капіталу, який вкладено засновниками понад статутний капітал.

У статті "Інший додатковий капітал" відображуються сума дооцінки необоротних активів, вартість активів, безкоштовно отриманих підприємством від інших юридичних або фізичних осіб, та інші види додаткового капіталу.

У статті "Резервний капітал" наводиться сума резервів, створених, відповідно до чинного законодавства або установчих документів, за рахунок нерозподіленого прибутку підприємства.

У статті "Нерозподілений прибуток (непокритий збиток)" відображується або сума нерозподіленого прибутку, або сума непокритого збитку. Сума непокритого збитку наводиться в дужках та вираховується при визначенні підсумку власного капіталу.

У статті "Неоплачений капітал" відображується сума заборгованості власників (учасників) за внесками до статутного капіталу. Ця сума наводиться в дужках і вираховується при визначенні підсумку власного капіталу.

У статті "Вилучений капітал" господарські товариства відображують фактичну собівартість акцій власної емісії або часток, викуплених товариством у його учасників. Сума вилученого капіталу наводиться в дужках і підлягає вирахуванню при визначенні підсумку власного капіталу.

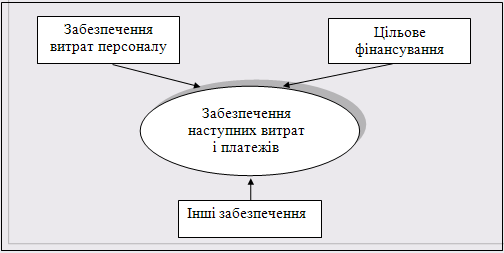

У II розділі відображується вартість сформованих резервів на забезпечення наступних витрат і платежів: на виплату відпусток, додаткових пенсій, гарантійних зобов'язань, а також отримані цільові фінансування та надходження (рис. 2.5).

Рис. 2.5. Склад і структура ІІ розділу пасиву балансу "Забезпечення наступних витрат і платежів"

У складі забезпечень наступних витрат і платежів відображуються нараховані у звітному періоді майбутні витрати та платежі (витрати на оплату майбутніх відпусток, гарантійні зобов'язання тощо), величина яких на дату складання балансу може бути визначена тільки шляхом попередніх (прогнозних) оцінок, а також залишки коштів цільового фінансування і цільових надходжень, які отримані з бюджету та інших джерел. Підприємства, які відповідно до законодавства є страхувальниками, у вписуваному рядку 415 наводять суму страхових резервів, у вписуваному рядку 416 наводять у дужках суму часток перестрахувальників у страхових резервах, різниця між якими вимагаються до підсумку розділу балансу.

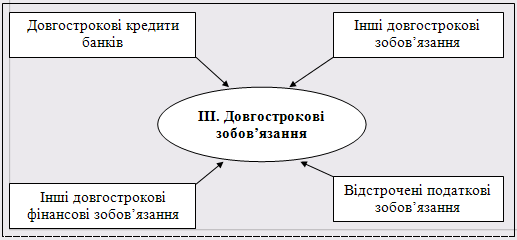

У ІІІ розділі пасиву балансу наводиться інформація про довгострокові зобов’язання: довгострокові кредити банків, тримані позикові кошти, заборгованість за виданими довгостроковими векселями тощо (рис. 2.6).

Рис. 2.6. Склад і структура ІІІ розділу пасиву балансу "Довгострокові зобов’язання"

У статті "Довгострокові кредити банків" показується сума заборгованості підприємства банкам за отриманими від них позиками, яка не є поточним зобов’язанням.

У статті "Інші довгострокові фінансові зобов'язання" наводиться сума довгострокової заборгованості підприємства щодо зобов'язання із залучення позикових коштів (крім кредитів банків), на які нараховуються проценти.

У статті "Відстрочені податкові зобов'язання" показується сума податків на прибуток, що підлягають сплаті в майбутніх періодах внаслідок тимчасової різниці між обліковою та податковою базами оцінки.

У статті "Інші довгострокові зобов'язання" показується сума довгострокових зобов'язань, які не можуть бути включені до інших статей розділу "Довгострокові зобов'язання".

У IVрозділі пасиву балансу відображується інформація про поточні зобов'язання (рис. 2.7).

Рис. 2.7. Склад і структура ІV розділу пасиву балансу "Поточні зобов’язання"

У статті "Короткострокові кредити банків" відображується сума поточних зобов’язань підприємства перед банками за отримані від них позики.

У статті "Поточна заборгованість за довгостроковими зобов’язаннями" показується сума довгострокових зобов’язань, яка підлягає погашенню протягом 12 місяців з дати балансу.

У статті "Векселі видані" показується сума заборгованості на яку підприємство видало векселі на забезпечення поставок (робіт, послуг) постачальників, підрядчиків та інших кредиторів.

У статті "Кредиторська заборгованість за товари, роботи, послуги" показується сума заборгованості постачальникам і підрядчикам за матеріальні цінності, виконані роботи та отримані послуги (крім заборгованості, забезпеченої векселями).

У статті "Поточні зобов'язання за одержаними авансами" відображується сума авансів, одержаних від інших осіб у рахунок наступних поставок продукції, виконання робіт (послуг).

У статті "Поточні зобов'язання із розрахунків з бюджетом" показується заборгованість підприємства за усіма видами платежів до бюджету, включаючи податки з працівників підприємства.

У статті "Поточні зобов'язання з позабюджетних платежів" показується заборгованість за внесками до позабюджетних фондів, передбачених чинним законодавством.

У статті "Поточні зобов'язання зі страхування" відображується сума заборгованості за відрахуваннями до пенсійного фонду, на соціальне страхування, страхування майна підприємства та індивідуальне страхування його працівників.

У статті "Поточні зобов'язання за розрахунками з оплати праці" відображується заборгованість підприємства з оплати праці, включаючи депоновану заробітну плату.

У статті "Поточні зобов'язання за розрахунками з учасниками" відображується заборгованість підприємства його учасникам (засновникам), пов'язана з розподілом прибутку (дивіденди тощо) і формуванням статутного капіталу. У статті "Поточні зобов'язання за розрахунками з оплати праці" відображається заборгованість підприємства з оплати праці, включаючи депоновану заробітну плату.

У статті "Поточні зобов'язання із внутрішніх розрахунків" відображується заборгованість підприємства пов'язаним сторонам і кредиторська заборгованість із внутрішньовідомчих розрахунків.

У статті "Інші поточи. зобов’язання" відображуються суми зобов'язань, які не можуть бути включеними до інших статей, наведених у розділі "Поточні з зобов'язання". У цій статті наводяться, зокрема, сальдо субрахунка 644 "Податковий процент" і сума власної заборгованості замовникам за будівельними контрактами.

У Vрозділі пасиву балансу відображуються доходи майбутніх періодів. До складу доходів майбутніх періодів включаються доходи, отримані протягом поточного або попередніх звітних періодів, які належать до наступних звітних періодів.

2.4 Побудова бухгалтерського балансу і шляхи його покращення

Бухгалтерський баланс складають на підставі даних поточного бухгалтерського обліку, згрупованих в Головній книзі, журналах, і даних аналітичного обліку. Більшість балансових статей заповнюють безпосередньо за даними Головної книги про залишки (сальдо) синтетичних рахунків на звітну дату.Бухгалтерський баланс складається з двох частин: ліва – актив, права – пасив. В активі відображаються склад і розміщення засобів підприємства, в пасиві – джерела створення цих засобів (зобов’язання перед державою, банками, постачальниками, бюджетом тощо).

Кожен вид засобів або джерел їх утворення називається статтею бухгалтерського балансу. Схожі за економічним змістом статті бухгалтерського балансу поєднані в розділи, а розділи – в економічно однорідні групи. Це підвищує пізнавальні якості балансу, полегшує контроль за використання засобів, забезпечує проведення аналізу фінансового стану підприємства. Сума активу завжди повинна дорівнювати сумі пасиву. Кожна стаття балансу має грошовий вираз, що називається оцінкою статті.

Вимоги до змісту, форми балансу, розкриття його статей відображені в П(С)БО 2 "Баланс".Баланс має три розділи активу та п’ять розділів пасиву (табл. 2.3. і рис. 2.8.)

Таблиця 2.3.Склад і структура бухгалтерського балансу згідно з Положенням (стандартом) бухгалтерського обліку №2 "Баланс"

| Актив |

Пасив |

І. Необоротні активи

ІІ. Оборотні активи

ІІІ. Витрати майбутніх періодів

|

І. Власний капітал

ІІ. Забезпечення майбутніх витрат і платежів

ІІІ. Довгострокові зобов’язання

ІV. Поточні зобов’язання

V. Доходи майбутніх періодів

|

| Баланс |

Баланс |

Структуру балансу приведено у повну тотожність із його рівнянням, що використовується в міжнародній практиці.