Введение

Перед каждым субъектом хозяйствования, заключающим внешнеэкономическую сделку, связанную с исполнением либо принятием исполнения денежного обязательства, стоит проблема выбора метода платежа. Понятие метода платежа, сложившееся в международной торговле, является более широким и более комплексным, нежели используемое в отечественном финансовом праве понятие формы расчетов. Если последнее охватывает лишь формально-юридические стороны расчетной операции (права и обязанности сторон, форма документооборота), то метод платежа наряду с ним включает также экономическую сторону внешнеторговой операции.

Актуальность темы исследования.

В середине XX века в американской деловой практике появился новый способ обеспечения исполнения обязательств – резервный аккредитив (standby letter of credit). Этот динамично развивающийся правовой институт представляет собой гарантию исполнения в широком смысле, направленную на защиту бенефициара в случае неисполнения своих обязанностей другой стороной основного договора. Возникновение данного института связано с необходимостью создания простого, быстрого и надёжного механизма платежа, который не мог быть осуществлён по договору поручительства по причине акцессорного характера поручительства и наличия у поручителя права использовать возражения, которые может выдвигать основной должник. Потребность в одностороннем обязательстве третьего лица, независимом от основного договора, возникла и в европейских странах, что привело к появлению аналогичного вида обеспечения, получившего наименование банковской, или независимой гарантии. В 70-е годы XX века резервные аккредитивы и банковские гарантии стали применяться в международной торговле. С тех пор был накоплен значительный опыт практики их применения, и Международная Торговая Палата (г. Париж), одной из целей которой является гармонизация и унификация международного торгового права, разработала сборники обычаев для каждой категории инструментов: Унифицированные правила для гарантий по требованию 1992 г. (публикация МТП №458) и Правила международной практики резервных аккредитивов 1998 г. (публикация МТП №590) [1].

Реклама

Актуальность выбранной темы обусловлена тем, что данная форма расчетов широко используется в имущественном обороте. В этом случае банк, действующий по поручению плательщика об открытии аккредитива и в соответствии с его указанием (банк-эмитент), обязуется произвести платежи получателю средств или оплатить, акцептовать или учесть переводной вексель либо дать полномочие другому банку (исполняющему банку) произвести платежи получателю средств или оплатить, акцептовать или учесть переводной вексель. Если банк эмитент, не передавая полномочия иному банку, сам производит платежи либо оплачивает, акцептует или учитывает переводной вексель, к нему будут применяться предусмотренные Гражданским Кодексом Республики Казахстан правила не только в отношении банка-эмитента, но и исполняющего банка.

Цель работы:

изучить особенности расчетов аккредитивами в соответствии с законодательством Республики Казахстан.

Для достижения поставленной цели необходимо решить следующие задачи:

1. Изучить теоретические положения аккредитивной формы расчётов;

2. Выявить суть аккредитивной формы расчетов, определить достоинства и недостатки.

3. Проанализировать сферу применения аккредитивной формы расчетов в настоящее время, выявить проблемные моменты.

Предметом

исследования данной работы является аккредитивная форма расчётов: сущность, виды и порядок применения.

Объектом

исследования данной работы является АО «Евразийский Банк».

В данной работе были использованы такие методы исследования как: метод динамических рядов, вертикальный и горизонтальный анализ, сравнительный анализ, метод обобщающих показателей, табличный и графический методы.

Появившись в США, резервные аккредитивы давно перестали быть только американским явлением, так как количество аккредитивов, открываемых неамериканскими банками, превышает количество аккредитивов, открываемых банками США, в соотношении по крайней мере 2:1. Сумма обязательств по резервным аккредитивам, открытым на американском рынке неамериканскими банками, составляет 487,2 млрд. долларов, американскими банками – 200 млрд. долларов. В 1978 г. она равнялась 25 млрд. долларов. Сумма обязательств по резервным аккредитивам, открытым вне американского рынка, оценивается в 100 млрд. долларов. Таким образом, применение резервного аккредитива не только не ограничивается внутренним американским рынком, но и большинство данных обязательств выдаётся американскими филиалами банков иностранного происхождения. В качестве примера можно привести французское предприятие Рено, гарантирующее около 50% своего оборота экспорта резервными аккредитивами на сумму 76,23 млн. евро. Аккредитив – наиболее актуальный на сегодняшний день банковский продукт, обеспечивающий качественное и безопасное ведение бизнеса. Аккредитивная форма широко распространена за рубежом, аккредитив в пользу иностранных поставщиков выставляется банками с валютных счетов фирмы.

Реклама

Изученность темы.

Преимущества, которые банковская гарантия даёт всем участникам сделки, оправдывают законодательное введение этого способа обеспечения. Вместе с тем новизна и сравнительно недолгий период использования банковской гарантии нередко приводят к трудностям в процессе её применения. В свете расширяющегося вовлечения Казахстанских банков в международные операции исследование особенностей правового регулирования и практики применения аккредитивов и изучение международной практики будут способствовать более полному пониманию механизма функционирования аккредитивов, а также разрешению проблем, возникающих в ходе применения аккредитива и банковской гарантии [2].

На данный момент аккредитивам посвящено сравнительно небольшое количество публикаций. Из них следует выделить работы A.B. Шамраева «Международные банковские гарантии и резервные аккредитивы» [3,4,5], С. Овсейко «Комментарий к Конвенции ООН о независимых гарантиях и резервных аккредитивах» [6], Н.Ю. Ерпылёвой «Международное банковское право» [7,8,9]. Одной из первых попыток комплексного сравнительно-правового анализа банковских гарантий и резервных аккредитивов в международной практике является диссертационное исследование А.Б. Княжевской. Значительно большее количество работ посвящено банковским гарантиям. Проблемы использования банковских гарантий в международных и отечественных контрактах освещались такими авторами, как В.В. Витрянский [2], JI.A. Новосёлова, Л.Г. Ефимова [10,11,12], Т.П. Лазарева, Г.А. Аванесова [13,14], Ю.В. Петровский, Р.П. Сойко [15,16], М.В. Волошина, Л.А. Бирюкова, Б.М. Гонгало [17] и др.

В работе показаны сходства и различия между резервными аккредитивами, банковскими гарантиями и документарными аккредитивами. Исследована правовая природа соглашения между приказодателем и эмитентом. Рассмотрены принципы независимости аккредитива, его документарный характер, вопросы о сроке действия аккредитива и документах, которые должны быть представлены для получения платежа по нему, права и обязанности всех участников аккредитивной сделки, переход прав по аккредитиву. Изучена проблема предъявления бенефициаром недобросовестных требований о платеже и способы защиты от них.

Теоретическую основу исследования составляют

труды таких специалистов как: Е.А. Васильева [18], A.A. Рубанова, Т.П. Лазаревой, A.B. Шамраева [3,4,5], Н.Ю. Ерпылёвой [7,8,9], A.A. Вишневского [19] и др. В работе использовались также труды российских и зарубежных специалистов в области гражданского права. В частности, были привлечены труды таких российских цивилистов, как: В.В. Витрянский [2,20], М.И. Брагинский [2], B.C. Ем, И.С. Зыкин, Л.Г. Ефимова [10,11,12], Л.А. Новосёлова, В.А. Белов [20], Н.Ю. Рассказова [21], О.М. Олейник, Д.В. Полин, Л.С. Хейфец [22], В.Л. Григорьев [22], Г.А. Аванесова [13,14], Р.П. Сойко [15,16] и др.

Анализируя литературу на иностранных языках, уделено особое внимание трудам Д. Бирна, Б. Козольчука, Б. Ванники, Д. Ванники, П. Тернера, Д. Долана, С. Стерн, М. Шрёдера, К. Шмиттгоффа, Г. Гатгерижда, Ф. Вуда, Р. Бертрамса, Р. Гуда, Ш. Дель Бусто [23], Б. Вебла, Э. Еллингера, М. Роу, К. Гавальда, Ж. Стуфле, К. Мули, М. Кабрияка, Ж. Англяда и др.

Новизна

данного исследования заключается в предложении о внедрении статистической формы, которую будут представлять банки второго уровня Республики Казахстан.

Практическая значимость исследования

. Изучение аккредитивной формы расчёта и анализ международной практики имеют не только научно-теоретическое, но и практическое значение. Аккредитивы наряду с независимыми банковскими гарантиями довольно распространены в деятельности Казахстанских внешнеторговых организаций. Многие вопросы, возникающие у участников отношений, связанных с банковской гарантией или аккредитивом, во многом аналогичны тем, которые имеются у участников соответствующих отношений в развитых странах. В этой связи изучение зарубежного опыта и анализ международной практики окажутся полезными для решения проблем применения данных правовых инструментов хозяйствующими субъектами Республики Казахстан.

Международная практика торговых отношений выработала несколько форм расчетов в зависимости от степени доверия торговых партнеров, а также от роли, которую призваны в каждом конкретном случае играть банки в расчетах между продавцом и покупателем.

Банки могут производить расчеты в форме аккредитива, инкассо, банковского перевода и в других формах, применяемых в международной банковской практике.

В результате объединения правовых и экономических критериев все методы платежа в международной торговле возможно выстроить в виде определенной парадигмы, на крайних полюсах которой находятся методы платежа, максимально выгодные для одной из сторон в ущерб интересам другой, а ближе к центру те, которые более уравновешивают баланс интересов покупателя (плательщика) и продавца (получателя средств). Один из таких методов платежа – аккредитив.

До введения в действие Гражданского кодекса Республики Казахстана также правил проведения операцийсдокументарными аккредитивами банками Республики Казахстан практически вся регламентация безналичных расчетов регулировалась правилами, содержащимися в подзаконных актах, и прежде всего в нормативных актах Госбанка СССР, а затем и Национального банка Республики Казахстан. Указанные правила не обладали авторитетом закона и не отличались стабильностью.

В отличие от ранее действовавшего законодательства кодекс включает нормы, регулирующие наиболее принципиальные правоотношения в сфере расчетов, в частности устанавливает правила, касающиеся основных форм безналичных расчетов (расчеты платежными поручениями, расчеты по аккредитиву, по инкассо, расчеты чеками).

Гражданский кодекс Республики Казахстан не содержит исчерпывающего перечня форм расчетов, которые могут быть использованы участниками имущественного оборота, а ограничивается регулированием основных из них: расчеты платежными поручениями, по аккредитиву, чеками, расчеты по инкассо.

Стороны по договору вправе избрать любую из существующих форм расчетов. При этом их выбор ограничен формами расчетов, предусмотренными законом и установленными в соответствии с ним банковскими правилами, а также иными формами расчетов, которые могут осуществляться в соответствии с применяемыми в банковской практике обычаями делового оборота.

При расчетах в форме аккредитива речь идет об обязательстве банка платить продавцу товара или услуг определенную сумму при своевременном предоставлении соответствующих документов, подтверждающих отправку товара или выполнение услуг.

Эта схема даёт и покупателю, и поставщику фактически 100 процентную гарантию надёжности. Тем не менее, её несомненным недостатком является сложный документооборот, и, как следствие, дороговизна. Поэтому аккредитивы чаще применяются для крупных сделок, чем для мелких. Кроме этого, аккредитив часто используют при установлении отношений с новым или неблагонадёжным партнёром (или партнёром из неблагонадёжного государства).

Аккредитивная форма расчетов удобна и часто используется как внутри страны, так и в международных расчетах. Аккредитив обычно используется, когда частным лицам или компаниям – владельцам счета в одном городе время от времени необходимы денежные средства в другом городе или за рубежом.

Кроме того, в некоторых странах открытие аккредитива требуется для любых внешнеторговых сделок законодательством (Казахстан, Узбекистан) или традицией (Индия, Китай).

Всё это приводит к тому, что интерес к аккредитивам и их значение во внешнеэкономической деятельности неуклонно растёт, вместе с тем имеет место нехватка специалистов, в банковской сфере, занимающихся аккредитивной формой расчётов, способных дать квалифицированную консультацию по данному вопросу.

В этой работе будут рассмотрены все виды и формы аккредитивов, которые существуют на данный момент, сама аккредитивная система, чтобы можно было понять, как функционирует этот безналичный платёж, особенности правового регулирования сделок с их использованием и специфика аккредитивов во внешнеэкономической деятельности.

Структура работы.

Работа состоит из введения, 3 глав, заключения, списка использованной литературы, включает 10 таблиц, 10 рисунков, 5 приложений. Дипломная работа содержит 78 страниц, не считая приложений, шрифт TimesNewRoman 14.

1. Сущность аккредитивной формы расчётов

1.1

Понятие и виды аккредитивов

аккредитив расчет регулирование правовой

Исторически первичной формой аккредитива были кредитные письма, появившиеся в средние века как простейшая форма перевода денег для дальнейшего получения в другом месте. Отправляясь в дорогу, путешественник, не желая подвергаться риску утраты суммы, сдавал ее своему банкиру, который взамен предоставлял ему кредитное письмо, дававшее право по прибытии обратиться к местному банкиру за получением означенной в кредитном письме суммы. В дальнейшем два банкира самостоятельно улаживали свои имущественные претензии друг к другу.

Фактически аккредитив развился из той же исторической формы банковского документа, что и переводной вексель. Этим можно объяснить то, что различные на первый взгляд платежные документы имеют в своих чертах много общего. Аккредитивные письма в своей первоначальной функции (обслуживание неторговых операций физических лиц) встречаются и по сегодняшний день.

Понятие «аккредитив» употребляется в широком и узком значении термина. В узком смысле, как форма безналичных расчетов и как определенное юридическое понятие, аккредитив представляет собой условное обязательства банка осуществить платеж третьему лицу (бенефициару), выданное по поручению клиента и на указанных им условиях. Условием вступления обязательств в силу является предъявление бенефициаром надлежащих документов, указанных в условиях аккредитива и ранее определенных клиентом в заявлении на открытие аккредитива.

В широком смысле, как метод платежа, аккредитив охватывает весь комплекс взаимоотношений сторон внешнеэкономической сделки: продавца и покупателя (либо сторон иного основного договора, лежащего в основании аккредитива, например, подрядчика и заказчика), банка-эмитента, авизирующего банка, рамбурсирующего банка, а также перевозчиков, страховой компании и т.д. С правовой точки зрения помимо одностороннего обязательства банка-эмитента аккредитив рассматривается как объемный комплекс договорных отношений между другими участниками операции, вытекающих из договора банковского счета и заявления клиента об открытии аккредитива, договора об установлении корреспондентских отношений между банками, кредитного договора (если кредит открывается за счет заемных средств), договора купли-продажи или иного договора, лежащего в основании открытия аккредитива и др.

При операциях с аккредитивами участниками являются:

Авизующий банк – банк бенефициара; по поручению банка-эмитента авизует (оповещает) бенефициара об открытом аккредитиве и его условиях. Авизующий банк не несёт никакой ответственности за выполнение условий договора.

Банк-эмитент – банк плательщика; банк, открывший аккредитив.

Бенефициар (beneficiary, тот, кому выгодно, he benefits) – лицо, которому предназначен платёж по аккредитиву или в пользу которого аккредитив открыт.

Исполняющий банк – банк, который по поручению банка-эмитента осуществляет платёж против документов, определённых в договоре. Исполняющий банк часто является одновременно авизующим.

Заявитель аккредитива – плательщик, который подал обслуживающему банку заявление об открытии аккредитива.

Таким образом, в операции по аккредитиву существует пять основных участников. На практике их чаще всего четыре, так как авизующий банк часто является одновременно исполняющим. В некоторых случаях количество участников сокращается до трёх – когда авизующий банк является не только исполняющим, но и эмитентом аккредитива.

Необходимыми составляющими аккредитива согласно унифицированным правилам являются:

1. Заявитель (приказодатель) и бенефициар;

2. Вид аккредитива;

3. Дата открытия и срок действия аккредитива, место истечения срока действия аккредитива;

4. Валюта и сумма аккредитива;

5. Банк-эмитент, а также при необходимости авизующий, подтверждающий, исполняющий банки;

6. Наименование товара (обычно указывается номер контракта, условия поставки);

7. Перечень документов, против которых производится платеж, и их параметры (количество копий или оригиналов, язык документов, наименование грузополучателя и грузоотправителя, место отгрузки и доставки товара, специфические параметры – например, чистый коносамент или страховой полис, покрывающий все риски; период отгрузки, срок представления документов с момента отгрузки и т.д.);

8. Рамбурсные инструкции – условия платежа (платеж против предъявления документов или по истечении определенного периода с момента представления документов; акцепт или негоциация тратт, смешанный платеж и т.д.);

9. Прочие условия (разрешены ли частные отгрузки и перегрузки по аккредитиву, указание за чей счет комиссии) [1];

Использование аккредитивной формы расчетов открывает широкие возможности для финансирования одной из сторон основного договора, как путем использования коммерческого, так и банковского кредита.

При работе с аккредитивом возможна также операция по переуступке выручки – цессия – это операция, при которой цедент (бенефициар по аккредитиву) дает безусловное обязательство по аккредитиву цессионарию в том, что причитающаяся ему часть выручки будет уступлена через посредничество авизующего (подтверждающего) банка. Цессия не предполагает переуступки права работать по самому аккредитиву. Цессия является условным обеспечением: выплата производится после представления документов и их оплаты по аккредитиву, обычно применяется в случае, если аккредитив является составным звеном в структуре финансирования предприятия или отдельного проекта банком.

Подтверждение аккредитива означает принятие исполняющим банком дополнительного к обязательству банка-эмитента обязательства произвести платеж в соответствии с условиями аккредитива. Исполняющий банк, участвующий в проведении аккредитивной операции, может подтвердить безотзывный аккредитив по просьбе банка-эмитента.

Безотзывный аккредитив, подтвержденный исполняющим банком, не может быть отменен или изменен без согласия исполняющего банка.

Поставщик может досрочно отказаться от использования аккредитива, если это предусмотрено условиями аккредитива.

Для открытия аккредитива плательщик представляет в обслуживающий его банк (банк – эмитент) заявление на соответствующем бланке.

Плательщик в аккредитиве обязан кроме обычных реквизитов указать:

- вид аккредитива (при отсутствии – отзывной);

- условие оплаты (с акцептом или без него);

- номер счета в исполняющем банке для депонирования средств, при покрытом аккредитиве;

- срок действия аккредитива (число и месяц закрытия аккредитива);

- полное и точное наименование документов, против которых производятся выплаты по аккредитиву; наименование товаров (работ, услуг), для оплаты которых открывается аккредитив; номер и дату основного договора; срок отгрузки товаров или оказания услуг; грузополучателя и место назначения.

Аккредитив представляется в количестве экземпляров, необходимых банку плательщика для выполнения его условий.

Для получения средств по аккредитиву получатель средств (поставщик), отгрузив товары, представляет в пределах срока действия аккредитива реестр счетов, отгрузочные и другие предусмотренные условиями аккредитива документы в обслуживающий банк.

При выплате по аккредитиву банк получателя средств (исполняющий банк) обязан проверить соблюдение поставщиком всех условий аккредитива, а также правильность оформления реестра счетов, соответствие подписей и печати поставщика на нем заявленным образцам.

Если условиями аккредитива предусмотрен акцепт уполномоченного покупателя, то проверяется наличие акцептной надписи и соответствие подписи уполномоченного представленному им образцу, при этом уполномоченные лица обязаны представить исполняющему банку:

- паспорт или другой заменяющий его документ;

- образец своей подписи (проставляется в банке на карточке образцов подписей);

- доверенность, выданную организацией, открывшей аккредитив.

Уполномоченный на осуществление акцепта представитель покупателя на реестрах счетов делает соответствующую надпись и закрепляет ее своей подписью с указанием даты акцепта.

Не принимаются к оплате реестры счетов без указания в них даты отгрузки, номеров товарно-транспортных документов, номеров почтовых квитанций при отправке товара через предприятия связи, номеров или дат приемо-сдаточных документов и вида транспорта, которым отправлен груз при приеме товара представителем покупателя на месте у поставщика.

Реестр счетов представляется поставщиком банку в четырех экземплярах, из которых первый экземпляр используется в качестве основания для списания, четвертый выдается получателю средств в качестве расписки в приеме реестра счетов, а второй с приложением товарно-транспортных документов и иных требуемых условиями аккредитива документов, а также третий экземпляр отсылаются банку – эмитенту для вручения плательщику.

Порядок списания денежных средств с корреспондентского счета банка-эмитента по непокрытому аккредитиву, а также порядок возмещения денежных средств банком-эмитентом исполняющему банку определяется соглашением между банками. Порядок возмещения денежных средств по непокрытому аккредитиву плательщиком банку-эмитенту определяется в договоре между плательщиком и банком-эмитентом.

Коммерческий кредит покупателю может предоставляться с использованием аккредитивов с рассрочкой платежа. Банковский кредит покупателю имеет место при открытии аккредитивов за счет банка и непокрытых аккредитивов, а также в различных видах акцептных кредитов.

Государство при осуществлении денежно-кредитной политики ограничивает объем наличного денежного обращения и значительно расширяет формы безналичных расчетов.

Ввиду разнообразия аккредитивов, возникает необходимость рассмотреть их виды, специфику и особенности.

Строго говоря, каждый аккредитив уникален, так как под каждый из них создаётся отдельный договор. Тем не менее, существуют некоторые общепринятые критерии, исходя из которых аккредитивы можно разделить на несколько принципиально различающихся между собой групп.

Благодаря многообразию своих видов аккредитивная форма расчётов позволяет учесть все тонкости внешнеторговых контрактов, заключаемых между экспортером и импортером (резервный, «с красной оговоркой», трансферабельный, возобновляемый и т.д.), и наиболее полно отразить интересы сторон.

Рисунок 1. Виды аккредитивов

В соответствии с рисунком 1, все аккредитивы с точки зрения исполняемых ими экономических функций являются подтоварными. Кроме подтоварных встречаются ещё и чистые (после отгрузки документы передаются непосредственно импортеру, а в банк передаётся только расписка последнего, аккредитив называется чистым, т.е. денежным в противоположность документарному.

В свою очередь подтоварные аккредитивы можно разделить на 3 подгруппы.

1. Различают покрытые и непокрытые аккредитивы. Это наиболее важное разделение.

Аккредитив называется покрытым, если немедленно после его заявления банк бронирует 100% средств, необходимых для оплаты, на счету заявителя. Банк, забронировавший средства, называется депонировавшим аккредитив (например: покрытый документарный аккредитив, депонированный в банке-эмитенте). В случае использования покрытого аккредитива заявитель вместе с заявкой на открытие аккредитива подаёт банку-эмитенту платёжное поручение.

Важная сторона покрытых аккредитивов – это то, за чей счет было сформировано покрытие и в каком банке. Возможно частичное покрытие аккредитива: депозит формируется не в полной сумме аккредитива, а на определенную его часть.

Непокрытый (гарантированный) аккредитив – аккредитив, при открытии которого банк-эмитент предоставляет исполняющему банку право списывать средства с ведущегося у него корреспондентского счета банка-эмитента в пределах суммы аккредитива, либо указывает в аккредитиве иной способ возмещения исполняющему банку сумм, выплаченных по аккредитиву в соответствии с его условиями.

В случае использования непокрытого аккредитива банк-эмитент гарантирует оплату даже в случае отсутствия средств на счету заявителя – путём предоставления ему банковского кредита. Использование непокрытого аккредитива необходимо специально указывать в заявке, иначе он считается покрытым.

Покрытые аккредитивы используются чаще не покрытых, они менее рискованны и потому более желательны для банков, а значит, обходятся дешевле. С другой стороны, при использовании покрытого аккредитива заявитель теряет оборотные средства ещё до получения товара, а потому может согласиться на большую цену и запросить непокрытый аккредитив.

2. Аккредитивы могут быть отзывными и безотзывными.

Аккредитив называется отзывным, если он может быть изменён или даже аннулирован банком-эмитентом в любое время без предупреждения бенефициара.

Безотзывной аккредитив может быть аннулирован только с согласия бенефициара. Причём это согласие должно быть выражено официальным письмом, нотариально заверенным. Очевидно, что бенефициары крайне редко соглашаются на применение отзывного аккредитива, в настоящее время основная масса открываемых аккредитивов – безотзывные.

Впрочем, «унифицированные правила» все же предусматривают два случая, при которых банк-эмитент отзывного аккредитива «должен предоставить возмещение банку, уполномоченному им на осуществление платежа по предъявлении, акцепту или негоциации по отзывному аккредитиву, за любой платеж, акцепт или негоциацию, произведенную этим банком по получении им уведомления об изменении или аннуляции, против документов, которые по внешним признакам соответствуют условиям аккредитива», а также предоставить возмещение другому банку, «уполномоченному им на осуществление платежа с рассрочкой по отзывному аккредитиву», если этот банк произвел платеж против документов, соответствующих условиям аккредитива (или принял такие документы по аккредитиву), до получения от эмитента уведомления об изменении или аннуляции аккредитива.

3. Наконец, подтоварные аккредитивы можно разделить на подтверждённые и неподтверждённые.

Подтвержденный аккредитив – это аккредитив, по которому в дополнение к обязательству банка-эмитента другой банк также обязуется произвести платеж или акцепт (негоциацию) тратт в соответствии с условиями аккредитива. Если такое дополнительное обязательство второго банка отсутствует, аккредитив является неподтвержденным.

Подтверждёние аккредитива заключается в том, что банк-эмитент передаёт полномочия по аккредитиву в другой банк или просит его подтвердить аккредитив, а потом подтверждает его сам. В этом случае аккредитив получает подтверждение ещё одного банка, хотя это обходится сравнительно дорого. Подтверждение аккредитива – платная услуга банка, величина комиссии зависит как от банка-эмитента, так и от срока и суммы подтверждаемого аккредитива. Используется в основном для дорогих поставок, когда дополнительные гарантии важнее дополнительных расходов.

Виды аккредитивов по условиям платежа:

- аккредитив с платежом против предъявления документов: в этом случае банк, получивший полный комплект документов по аккредитиву, проверяет эти документы по внешним признакам в срок, не превышающий семи рабочих дней, после чего принимает решение об оплате или об отказе в оплате документов;

- аккредитив, предусматривающий акцепт тратт (срок платежа соответствует сроку оплаты векселя): разновидностью данного вида аккредитива является аккредитив с негоциацией тратт, отличие состоит в том, что негоциацию может произвести любой банк, и банк обязан вексель немедленно учесть;

- аккредитив с рассрочкой платежа: банк проверив документы по внешним признакам и приняв решение об их оплате, осуществляет платеж по аккредитиву в указанный срок – по истечении определенного периода после представления документов (через месяц, три месяца, полгода, и т.д.) или в определенную в аккредитиве дату;

- аккредитив с «красной оговоркой» или «красным условием» предусматривает выплату аванса, экспортёр получает до 100% оплаты ещё до отгрузки товара. Используется крайне редко – в случае особой надёжности и банка, и экспортёра. По традиции договора на такие аккредитивы печатаются красными чернилами.

Кроме этого, существует несколько особых форм аккредитивов, которые могут сопровождать любую основную форму:

1. Делимый аккредитив – аккредитив, по которому возможны частичные выплаты в пределах общей суммы аккредитива. Если по условиям аккредитива оплата производится единовременно в полной сумме, аккредитив является неделимым.

2. Револьверный (возобновляемый) аккредитив – аккредитив, предусматривающий несколько выплат, сумма которого установлена в размере разовой выплаты (транша); сумма аккредитива восстанавливается после осуществления платежа, при этом оговаривается общая сумма, которая может быть выплачена по всем отгрузкам по данному аккредитиву. Револьверные аккредитивы бывают кумулятивные (неиспользованная сумма транша добавляется к следующему траншу) и некумулятивные (неиспользованная сумма транша в дальнейшем не может быть использована).

Для такого рода операции открывается особый счёт, который может пополняться и использоваться для повторных оплат по следующим сделкам без изменения условий аккредитива. Позволяет существенно снизить цену и документооборот. Используется при работе с постоянными поставщиками или закупщиками.

3. Резервный аккредитив – аккредитив, платеж по которому производится против простого требования без представления документов. Резервный аккредитив фактически представляет собой аналог банковской гарантии и используется обычно в странах с англо-американским типом права, где банковские гарантии как таковые не применяются.

4. Трансферабельный (переводный) аккредитив предусматривает возможность перевода части аккредитива бенефициаром своему поставщику (второму бенефициару) или нескольким поставщикам. При работе с трансферабельными аккредитивами бенефициар, планирующий перевести часть аккредитивов вторым бенефициарам, сталкивается с рядом сложностей, в том числе:

- описание товаров в первом и втором (переведенных) аккредитивах должно соответствовать, т.е. товар, оплату которого гарантирует данный аккредитив, должен быть однородным,

- сложность в формировании и представлении документов: если документы, предоставленные по вторым аккредитивам, представлены по первому (например, транспортные), то поставщикам становится очевидным наименование покупателя, а в некоторых случаях – и цена товара, что может противоречить интересам первого бенефициара.

- сложность формулирования условий переведенного аккредитива; так, например должны быть четко проставлены сроки представления документов по переведенным аккредитивам, иначе срок представления по первому аккредитиву может истечь до окончания действия второго и т.п.

Трансферабельный аккредитив. Используется в том случае, если бенефициар (экспортёр) на самом деле является посредником в торговле товаром, и потому передаёт (может передать) часть своих привилегий по аккредитиву другим бенефициарам.

5. Компенсационный аккредитив – аккредитив, основанный на другом аккредитиве, но эти аккредитивы едины только в экономическом смысле: в правовом отношении они независимы друг от друга, по каждому из аккредитивов банк принимает на себя самостоятельные обязательства, не зависящие от исполнения второго аккредитива. В этом случае возникают дополнительные риски: он должен платить по второму аккредитиву вне зависимости от исполнения первого.

6. Транзитный аккредитив. И заявитель, и бенефициар пользуются услугами одного и того же иностранного банка, являясь в то же время агентами других стран. Очевидно, что цель такого аккредитива – использовать максимально надёжный (обычно – швейцарский или английский) банк для большей безопасности.

Подводя итог вышесказанному, хотелось бы подчеркнуть моменты, которые являются в данной главе наиболее существенными. Прежде всего, следует отметить разнообразие аккредитивов, ввиду того что под каждый аккредитив создаётся отдельный договор, любой аккредитив является уникальным, имеет свою специфику и особенности. Следует также отметить что аккредитивная форма расчётов постоянно развивается и совершенствуется, это объясняется тем, что с течением времени происходят изменения и в других областях экономики, и сферах сотрудничества хозяйствующих субъектов, и возникает необходимость регулировать и по возможности предупреждать спорные ситуации, которые возникают в процессе хозяйственной деятельности субъектов.

1.2 Порядок и формы расчётов по аккредитиву

Порядок расчётов по аккредитиву даёт понять сущность механизма функционирования аккредитивов на практике, в связи с этим необходимо рассмотреть операции, осуществляемые участниками аккредитивных операций.

Основные этапы работы с аккредитивом:

Рисунок 2. Основные этапы работы с аккредитивом

Выставление аккредитива.

По заявлению приказодателя и в соответствии с ним банк-эмитент выставляет аккредитив, т.е. передает его в подтверждающий / авизующий банк, используя систему корреспондентских счетов. При необходимости банк-эмитент обращается с просьбой к другому банку подтвердить аккредитив.

Внесение изменений в аккредитив. При необходимости в условия аккредитива могут быть внесены изменения: изменен перечень документов, продлен срок действия аккредитива и т.д.

Представление и оплата документов. Бенефициар формирует комплект документов. Документы должны быть представлены в исполняющий банк в месте истечения срока действия аккредитива до истечения этого срока. Банк проверяет документы по внешним признакам. Если представлены документы, не оговоренные в аккредитиве, банк их не рассматривает. При отсутствии расхождений в представленных документах с условиями аккредитива, документы оплачиваются в соответствии с условиями, оговоренными в аккредитиве. Если при проверке документов банком обнаружены расхождения, запрашивается банк-эмитент, который в свою очередь, запрашивает приказодателя о допустимости оплаты документов с расхождениями; в этом случае оплата возможна с разрешения приказодателя.

Порядок работы с аккредитивами в банке – эмитенте.

1. Плательщик представляет обслуживающему банку аккредитив на бланке, в котором, плательщик согласно унифицированным правилам обязан указать:

- вид аккредитива (при отсутствии указания на то, что аккредитив является безотзывным, он считается отзывным);

- условие оплаты аккредитива (с акцептом или без акцепта);

- номер счета, открытый исполняющим банком для депонирования средств при покрытом (депонированном) аккредитиве;

- срок действия аккредитива с указанием даты (число, месяц и год) его закрытия;

- полное и точное наименование документов, против которых производится платеж по аккредитиву;

- наименование товаров (работ, услуг), для оплаты которых открывается аккредитив, номер и дату основного договора, срок отгрузки товаров (выполнения работ, оказания услуг), грузополучателя и место назначения (при оплате товаров).

При отсутствии хотя бы одного из этих реквизитов банк отказывает в открытии аккредитива. Для осуществления расчетов по покрытому (депонированному) аккредитиву плательщик указывает в аккредитиве номер лицевого счета, открытого исполняющим банком на основании заявления получателя средств, составленного в произвольной форме, доводимый исполняющим банком до сведения получателя средств, а получателем средств – до сведения плательщика. Если платеж по аккредитиву должен быть произведен против реестра счетов без акцепта уполномоченного плательщиком лица, в аккредитив могут быть включены следующие дополнительные условия:

- отгрузка товаров в определенные пункты назначения;

- представление документов, удостоверяющих качество продукции, или актов о приемке товаров для отсылки их через исполняющий банк и банк-эмитент плательщику;

- запрещение частичных выплат по аккредитиву;

- способ транспортировки;

- другие условия, предусмотренные основным договором.

В случае отзыва (полного или частичного) или изменения условий аккредитива, плательщиком в банк-эмитент представляется соответствующее распоряжение, составленное в произвольной форме в трех экземплярах и оформленное на всех экземплярах подписями лиц, имеющих право подписи расчетных документов, и оттиском печати, на каждом экземпляре распоряжения, принятого банком-эмитентом, ответственный исполнитель банка проставляет дату, штамп и подпись. Один экземпляр распоряжения помещается к соответствующему внебалансовому счету, на котором учитываются аккредитивы в банке-эмитенте. Два экземпляра распоряжения не позже рабочего дня, следующего за днем его получения, пересылаются в исполняющий банк. Один экземпляр распоряжения передается исполняющим банком получателю средств, другой служит основанием для возврата денежных средств либо изменения условий аккредитива.

При установлении несоответствия документов, принятых исполняющим банком от получателя средств, условиям аккредитива банк-эмитент вправе требовать от исполняющего банка по покрытому (депонированному) аккредитиву возмещения сумм, выплаченных получателю средств, а по непокрытому (гарантированному) аккредитиву – восстановления сумм, списанных с его корреспондентского счета.

Банк-эмитент обязан не позже рабочего дня, следующего за днем возврата суммы неиспользованного покрытого (депонированного) аккредитива, зачислить ее на счет плательщика, с которого были перечислены денежные средства в счет покрытия по аккредитиву.

Порядок работы с аккредитивами в исполняющем банке.

Поступившие от банка-эмитента денежные средства по покрытому (депонированному) аккредитиву зачисляются исполняющим банком на открытый для осуществления расчетов по аккредитиву отдельный лицевой счет.

При сомнении в правильности указания реквизитов, исполняющий банк обязан не позже рабочего дня, следующего за днем получения аккредитива, направить запрос в произвольной форме вбанк-эмитент и до получения дополнительной информации не производить платеж по аккредитиву.

В случае покрытого (депонированного) аккредитива поступившие от банка-эмитента денежные средства зачисляются на счет сумм до выяснения. При получении подтверждения по реквизитам аккредитива от банка-эмитента исполняющий банк перечисляет денежные средства по аккредитиву со счета сумм до выяснения на отдельный лицевой счет.

Для получения денежных средств по аккредитиву получатель средств представляет в исполняющий банк отгрузочные и другие предусмотренные условиями аккредитива документы. Указанные документы должны быть представлены в пределах срока действия аккредитива.

Исполняющий банк обязан проверить соответствие документов, представленных получателем средств, документам, предусмотренным аккредитивом, а также правильность оформления реестра счетов, соответствие подписей и оттиска печати получателя средств образцам, заявленным в карточке с образцами подписей и оттиска печати.

При платеже по аккредитиву сумма, указанная в реестре счетов, зачисляется на счет получателя средств. Первый экземпляр реестра помещается в документы для банка в качестве основания списания денежных средств с лицевого счета по покрытому (депонированному) аккредитиву, или основания списания денежных средств с корреспондентского счета банка-эмитента, открытого в исполняющем банке, по непокрытому (гарантированному) аккредитиву. Второй экземпляр реестра с приложением товарно-транспортных и иных требуемых условиями аккредитива документов, а также третий экземпляр направляются банку-эмитенту для вручения плательщику.

Если условиями аккредитива предусмотрен акцепт уполномоченного плательщиком лица, последний обязан представить исполняющему банку:

- доверенность, выданную плательщиком на его имя, содержащую образец подписи уполномоченного лица;

- паспорт или иной документ, удостоверяющий его личность;

- образец своей подписи (проставляется в банке в карточке с образцами подписей и оттиска печати).

Данные предъявленного паспорта или иного документа, удостоверяющего личность, и адрес уполномоченного плательщиком лица записываются банком в карточке с образцами подписей и оттиска печати. Образец подписи уполномоченного лица в карточке с образцами подписей и оттиска печати сличается с образцом его подписи, указанным в доверенности. В этой же карточке делается отметка о дате и номере доверенности, выданной организацией, открывшей аккредитив.

Все записи в карточке с образцами подписей и оттиска печати заверяются подписью главного бухгалтера исполняющего банка или его заместителя.

В целях подтверждения выполнения условий основного договора уполномоченное плательщиком лицо делает аналогичную надпись на товарно-транспортных и других документах, требуемых в соответствии с условиями аккредитива.

Положительные стороны аккредитива заключаются в первую очередь в том, что он дает гарантию сторонам по контракту (гарантия оплаты поставки для бенефициара, с одной стороны; гарантия для приказодателя, что денежные средства уйдут только после отгрузки – с другой). Использование аккредитива в схемах финансирования позволяет оптимизировать стоимость и структуру заемных средств для предприятий. Поскольку существует обязательства банка оплатить товар, поставщик может предоставить покупателю товарный кредит, оговоренный в аккредитиве как рассрочка или отсрочка платежа.

отрицательным сторонам аккредитива относят сложность и относительную длительность расчетов, высокую стоимость по сравнению с другими формами расчетов.

Аналитический учет расчетов по аккредитиву необходимо организовать в разрезе выставленных аккредитивов.

Основные схемы аккредитивов

I

. Рассмотрим одну из самых простых схем аккредитива – непокрытый документарный аккредитив, депонированный в исполняющем банке.

Порядок заключения подобной сделки таков:

1. Заключение между бенефициаром и заявителем договора купли-продажи (на этот момент бенефициар является поставщиком, а заявитель – покупателем). Формально этот этап не относится к аккредитиву, однако без него аккредитивная сделка не имеет смысла.

2. Оповещение покупателя о готовности к отгрузке товара.

3. Подача покупателем в банк-эмитент заявления об открытии аккредитива.

4. Информирование банком-эмитентом исполняющего банка (банка поставщика) об открытии аккредитива. Должно произойти в течении одного банковского дня.

5. Авизование аккредитива, то есть оповещение о нём бенефициара. Вид предоставляемой информации может варьироваться, но обязательно упоминаются: название банка-эмитента, вид аккредитива, требуемый реестр документов. Максимальный срок авизования – 10 банковских дней.

6. Отгрузка товара. Сопровождается оформлением всех документов, требуемых условиями аккредитива.

7. Получивший документы об отгрузке бенефициар передаёт их в исполняющий банк. Рекомендуется полный перечень этих документов, равно как и их оформление, указывать в договоре. Кроме самих документов, подаётся их реестр (обычно в четырёх экземплярах, хотя возможно иное).

8. Третий и четвёртый экземпляры реестра документов вместе с самими документами направляются в банк-эмитент.

9. Третий экземпляр реестра и сами документы отправляются заявителю.

10. На основании проверки документов (заявителем и самим банком), а также и первого экземпляра реестра, исполняющий банк производит оплату бенефициару.

11. Исполняющий банк передаёт бенефициару второй экземпляр реестра документов.

Разумеется, в ходе подобной сделки возникает также долговое обязательство банка-эмитента по отношению к исполняющему банку. Однако банковские расчёты не являются предметом данного исследования.

II

. Другой часто используемой разновидностью документарного аккредитива является покрытый документарный аккредитив, депонированный в банке-эмитенте. Его схема аналогична схеме сравнительно редкого непокрытого документарного аккредитива. И в том, и в другом случае оплату осуществляет банк-эмитент.

Содержание операций:

1. Заключение между бенефициаром и заявителем договора купли-продажи (на этот момент бенефициар является поставщиком, а заявитель – покупателем). Формально этот этап не относится к аккредитиву, однако без него аккредитивная сделка не имеет смысла.

2. Оповещение покупателя о готовности к отгрузке товара.

3. Подача покупателем в банк-эмитент заявления об открытии аккредитива.

4. Информирование банком-эмитентом исполняющего банка (банка поставщика) об открытии аккредитива. Должно произойти в течении одного банковского дня.

5. Авизование аккредитива, то есть оповещение о нём бенефициара. Вид предоставляемой информации может варьироваться, но обязательно упоминаются: название банка-эмитента, вид аккредитива, требуемый реестр документов. Максимальный срок авизования – 10 банковских дней.

6. Отгрузка товара. Сопровождается оформлением всех документов, требуемых условиями аккредитива.

7. Получивший документы об отгрузке бенефициар передаёт их в исполняющий банк. Рекомендуется полный перечень этих документов, равно как и их оформление, указывать в договоре. Кроме самих документов, подаётся их реестр (обычно в четырёх экземплярах, хотя возможно иное).

8. Направление реестра документов (первый и второй экземпляры) в банк-эмитент. Одновременно на основании третьего экземпляра реестра и после проверки документов исполняющий банк списывает сумму заявки на аккредитив с забалансового счёта.

9. Четвёртый экземпляр реестра передаётся бенефициару.

10. Оплата аккредитива банком-эмитентом. Предварительно перепроверяются все условия аккредитива. Оплата осуществляется на основании первого экземпляра реестра.

11. Второй экземпляр реестра направляется заявителю, при этом в реестр вносятся отметки о дате получения и исполнения.

Вышерассмотренными схемы во многом схожи, но есть и различия, в основном в документообороте, это обусловлено особенностями покрытых и непокрытых аккредитивов.

Прерывание операции по аккредитиву – дело болезненное и сложное. Обычно оно возможно только в случае истечения срока аккредитации, хотя иногда договор предусматривает возможность досрочного закрытия аккредитива по желанию продавца и / или покупателя.

В этом случае исполняющий банк должен в течение одного дня известить о закрытии аккредитива банк-эмитент, который, в свою очередь, обязан немедленно вернуть неиспользованные средства на счёт клиента, с которого они ранее депонировались, в случае использования покрытого аккредитива, в случае же использования непокрытого аккредитива средства не бронируется и, соответственно, возвращать нечего.

Закрытие аккредитива в исполняющем банке производится:

- по истечении срока аккредитива;

- по заявлению получателя средств об отказе от дальнейшего использования аккредитива до истечения срока (если такая возможность предусмотрена условиями аккредитива). При этом банку – эмитенту посылается уведомление исполняющим банком;

- по распоряжению плательщика о полном или частичном отзыве аккредитива (если это предусмотрено условиями аккредитива), о чем посылается сообщение банку – эмитенту.

Согласно унифицированным правилам существует несколько возможностей оплаты по аккредитиву:

- путем платежа по предъявлении документов.

Применяется в том случае, если товарный кредит, необходимый покупателю, не может быть предоставлен продавцом даже под банковскую гарантию или аккредитив, или если стоимость такого товарного кредита слишком высока.

- путем платежа с рассрочкой.

Исполнение документарного аккредитива путем отсроченного платежа – способ исполнения документарного аккредитива, при котором платеж производится после определенного периода времени, оговоренного в аккредитиве. Обычно период времени задается количеством дней после даты представления документов или после даты отгрузки.

- путем акцепта

.Исполнение документарного аккредитива путем акцепта – способ исполнения документарного аккредитива, при котором тратта акцептуется, банком-эмитентом или банком, указанным в аккредитиве, и оплачивается при наступлении срока платежа.

- путем негоциации тратт.

Исполнение документарного аккредитива путем негоциации – способ исполнения документарного аккредитива, при котором негоциирующий банк производит бенефициару оценку стоимости представленных документов, при условии получения покрытия от банка-эмитента, согласно требованиям Международной Тороговой палаты простая проверка документов, без оплаты их стоимости, не означает негоциацию. При этом слова «оплата стоимости» могут пониматься как «осуществление немедленного платежа» или же как «принятие на себя обязательства произвести платеж».

- путем смешанного платежа.

Оплата бенефициару производится путем смешанного платежа, т.е. часть аккредитива исполняется одним видом платежа (оплата по предъявлении документов), часть – другим (путем отсроченного платежа).

Рассматривая порядок и формы расчётов по аккредитиву, мы стремимся понять сущность механизма функционирования аккредитивов, анализируя действия участников аккредитивных операций, мы можем наглядно видеть весь процесс аккредитивной сделки, участие и роль сторон, лучше представить себе гарантии и риски, которые сопровождают аккредитивные операции на протяжении всего процесса сделки.

Вместе с тем можно отметить довольно долгий и сложный документооборот, это обусловлено недоверием участников сделки друг к другу, а также гарантиями которые предоставляет само понятие аккредитивная форма расчётов. Трудно утверждать что либо о реформировании этой части аккредитивнойсделки, так как невозможно предсказать как отреагируют на изменение в документообороте участники таких сделок. Вполне вероятно, что при упрощении документооборота, повысится доля проблемных аккредитивов.

1.3 Правовое регулирование аккредитивной формы расчёта

В международной практике аккредитивные расчеты регулируются Унифицированными правилами и обычаями для документарных аккредитивов (ICC Uniform Customs and Practice for Documentary Credits ICC Publication №600 – сокращенно UCP 600), а также банковскими правилами и обычаями делового оборота.

После принятия на VII Конгрессе Международной торговой палаты (МТП) в Вене в 1933 году Унифицированные правила и обычаи для документарных аккредитивов получили общее мировое признание. Шесть последующих пересмотров (последняя редакция вступила в силу 1 июля 2007 г.) приводили банковскую практику в соответствие с постоянно меняющейся практикой коммерческой торговли. Во все времена Унифицированные правила оставались современным востребованным практикой документом.

Всемирное признание Унифицированные правила получили еще и потому, что многие страны не имеют специальных норм, регулирующих документарные аккредитивы. Тем не менее некоторые страны приняли ряд норм в гражданском или торговом кодифицированном законодательстве, регулирующих аккредитивы.

В постсоветском пространстве, в Казахстане и Белоруссии, изданы нормативные акты, которые практически полностью воспроизвели Унифицированные правила.

При том, что аккредитивная форма расчетов является одной из наиболее удобных и справедливых форм расчетов для сторон по сделке, различия в правовом регулировании или отсутствие той или иной нормы в праве разных стран могли бы привести к разногласиям в понимании и трактовке тех или иных условий расчетов. Унифицированные правила, являясь не правовым, но факультативным документом, устраняют множество возможных разногласий и споров, поскольку консолидировали международную практику проведения документарного аккредитива при условии, что ссылка на них содержится в аккредитиве.

По сложившейся практике Унифицированные правила пересматриваются каждое десятилетие.

В Республике Казахстан операции с аккредитивами регулируются следующими нормативными документами.

1. Правила проведения операций с документарными аккредитивами банками Республики Казахстан.

2. Унифицированные Правила ICC для Межбанковского Рамбурсирования по Документарным аккредитивам (URR 525).

3. Унифицированные правила и обычаи для документарных аккредитивов (публикация Международной торговой палаты №600).

Таким образом, сфера правового регулирования данных актов не распространяется на расчеты по аккредитивам с участием нерезидентов, которые, как правило, осуществляются в валюте, отличной от валюты Республики Казахстан, и, как правило, за ее пределами.

Как уже упоминалось, специфика использования аккредитивов ведёт к тому, что они используются в основном для внешнеторговых операций. Поэтому правовое содержание аккредитива описано в «унифицированных правилах и обычаях документарного аккредитива», утверждённых Международной торговой палатой 1 июля 2007 (№600).

В то же время следует понимать, что договора об использовании аккредитивов заключаются на территории конкретных государств, законодательство которых не всегда совпадает с международным, и имеет главенство над ним, для аккредитивов наибольшее значение имеют закон о налоге на прибыль и закон о НДС, но возможны так же и расхождения по форме и составу документов.

Поэтому, несмотря на существование «унифицированных требований», в договорах на открытие аккредитива принято подробно описывать условия его заключения. Возможна приписка «…в соответствии с «унифицированными требованиями» (в той части, где они не противоречат действующему законодательству» (далее указывается государство, на территории которого заключён договор). Но хотя «требования» почти всегда нельзя использовать напрямую, предлагаемый ими стандарт облегчает работу юристов и даёт возможность избежать двусмысленностей при заключении договора, обратите внимание, что возможность осуществления расчётов по сделке с помощью аккредитива должна быть упомянута в разделе «порядок расчетов» договора о купле-продаже.

С точки зрения налогового учёта главным вопросом при использовании аккредитива является вопрос о сроках наступления налоговых последствий (в первую очередь НДС и налога на прибыль) сделки.

Согласно закону Республики Казахстан «о налоге на добавленную стоимость», налоговые последствия наступают либо после зачисления средств на балансовый счёт, либо после отгрузки товаров (по правилу первого события). Аналогичные условия упомянуты в законе о налоге на прибыль.

Из этого следует, что в зоне действия законодательства Республики Казахстан, налоговые обязательства для поставщика (бенефициара) наступают при отгрузке товара (деньги он получает после), а для покупателя (заявителя аккредитива) – после оплаты аккредитива. При этом под «оплатой» понимается не бронирование средств под операцию (оно не может считаться действием, так как аккредитив ещё может быть аннулирован или отозван), а непосредственно списание их со счёта, разумеется, в юрисдикции других стран могут действовать другие правила.

Форма (бланк) заявки на оформление аккредитива (форма 0401063) регламентируется Приложением 3 к Инструкции о порядке совершения банковских документарных операций.

Порядок открытия аккредитива и внесения изменений в его условия

Банк вправе открыть аккредитив только при наличии у него лицензии уполномоченного органа по регулированию и надзору финансового рынка и финансовых организаций открытие (выставление) и подтверждение аккредитива и исполнение обязательств по нему.

Для открытия аккредитива приказодатель представляет в обслуживающий его банк (банк – эмитент) заявление, которое должно содержать:

- наименование и место нахождения приказодателя;

- наименование и место нахождения бенефициара, его банковские реквизиты;

- наименование банка – эмитента;

- вид аккредитива;

- сумма аккредитива;

- условия исполнения аккредитива;

- перечень документов, против которых должно производиться исполнение аккредитива;

- сроки действия аккредитива, сроки отгрузки, сроки представления документов;

- наименование стороны, покрывающей банковские расходы по аккредитиву.

При открытии аккредитива на предъявителя приказодатель вправе в заявлении на открытие аккредитива не указывать наименование и место нахождения бенефициара, а также его банковские реквизиты.

Заявление об открытии аккредитива представляется в двух экземплярах. Первый экземпляр заявления остается в банке для открытия аккредитива, второй экземпляр с отметкой о принятии возвращается клиенту в сроки, установленные банком.

При наличии договора об обмене электронными сообщениями и при условии применения системы программно – криптографической защиты заявление на открытие аккредитива может быть передано приказодателем банку – эмитенту электронным способом с использованием соответствующих электронных каналов связи и телекоммуникаций без подтверждения его на бумажном носителе.

Банк на основании полученного заявления оформляет аккредитив для передачи его в банк бенефициара. Аккредитив, помимо номера, даты и места открытия, должен содержать реквизиты заявления на его открытие.

Если при открытии аккредитива на предъявителя реквизиты бенефициара не известны, банк – эмитент оставляет данный аккредитив у себя до выполнения условий, прямо предусмотренных аккредитивом и законодательством Республики Казахстан.

В аккредитиве должно быть ясно указано, является он отзывным или безотзывным. При отсутствии такого указания аккредитив будет считаться безотзывным.

В аккредитиве должен быть указан способ его исполнения – платеж по предъявлении, платеж с рассрочкой, акцепт переводных векселей или негоциация.

Сумма аккредитива, открытого и исполняемого банками Республики Казахстан, указывается в казахстанском тенге или иностранной валюте в соответствии с действующим законодательством.

Условия первоначально выставленного аккредитива остаются в силе для бенефициара до тех пор, пока последний не сообщит о принятии изменений банку, который внес такие изменения. Бенефициар должен уведомить о принятии или непринятии полученных изменений.

Частичное принятие изменений, содержащихся в одном и том же извещении об изменении, не допускается.

Если полученные инструкции о выставлении, подтверждении, авизовании или изменении аккредитива неполны или неясны, то банк, которому адресованы эти инструкции, может направить бенефициару предварительное уведомление только в порядке информации и без ответственности со своей стороны. В предварительном уведомлении должно быть ясно указано, что оно несет информационный характер без какой-либо ответственности для авизующего банка.

Если условиями аккредитива не предусмотрено, что он исполняется банком – эмитентом, то в таком аккредитиве должен быть указан банк (исполняющий банк), который уполномочен произвести платеж, платеж с рассрочкой, акцепт переводных векселей или негоциацию. [3]

Обязательными реквизитами являются:

- номер заявки;

- дата её подачи;

- полное наименование и юридический адрес приказодателя;

- наименование банка-эмитента;

- форма аккредитива;

- дата истечения срока действия;

- место представления документов;

- полное наименование и адрес бенефициара;

- отметка о разрешении / запрете частичных отгрузок;

- отметка о разрешении / запрете перегрузок;

- сумма;

- кем исполняется аккредитив (исполняющий банк);

- отметка о том, кто оплачивает страховку;

- перечень документов, против которых оплачивается аккредитив;

- место отгрузки (ст. 46 «унифицированных правил»);

- крайний срок отгрузки (ст. 46 «унифицированных правил»);

- краткое и точное описание товара;

- условия поставки;

- сроки предоставления документов;

- подпись руководителя, главного бухгалтера и печать предприятия.

- Согласно тому же Приложению для получения аккредитива необходимы следующие документы:

- коммерческий счёт (оригинал и несколько копий);

- транспортный документ (морской коносамент, авианакладная или другой);

- страховой документ (полис, сертификат или декларация по открытому полису);

- упаковочный лист.

Кроме этого, в приложении имеется целый ряд рекомендаций.

Как можно заметить, сделки с использованием аккредитивов требуют предельно точного оформления большого числа документов. Ошибка в любом из них может привести (и почти всегда ведёт) к отказу банка оплатить аккредитив. Причём оформлять эти документы и впоследствии предоставлять их в банк – задача экспортёра. Естественно, что дополнительный риск снижает привлекательность схемы и увеличивает её стоимость.

Что примечательно в Казахстане существует специальный свод правил, который является самостоятельным документом, и регулирует процесс аккредитивных операций «Правила проведения операций с документарными аккредитивами банками Республики Казахстан» [42], в то время как например в России аккредитивные операции регулируются в основном гражданским кодексом Российской Федерации, а также многочисленными нормативными документами, что в свою очередь затрудняет практическое применение аккредитивных операций.

2. Характеристика деятельности АО «Евразийский банк»

2.1

Основные сведения и история АО «Евразийский банк»

АО «Евразийский банк» начал свою деятельность в тот момент, когда банковская система Казахстана переживала очень трудные времена. Республика Казахстан обладает огромным потенциалом для того, чтобы стать процветающим государством, но ей необходима поддержка здоровой и консервативной банковской системы. АО «Евразийский банк» убежден в том, что он сыграет свою роль, содействуя развитию казахстанской экономики. Из года в год численность работников АО «Евразийский банк» неуклонно растёт, за период с 2007 по 2010 год численность работников банка выросла приблизительно в 2 раза с 1200 до 2400 человек, что характеризует АО «Евразийский банк» как представителя крупного частного бизнеса Республики Казахстан.

Для того, чтобы предоставить оптимальные услуги предприятиям и населению Казахстана, банк продолжает развитие своей сети для удовлетворения потребностей растущей экономики. АО «Евразийский банк» ставит перед собой цель добиться признания как финансового учреждения, которое сыграет важную роль в поступательном развитии Республики Казахстан.

АО «Евразийский банк» зарегистрировано в Национальном Банке Республики Казахстан 26 декабря 1994 года. Генеральная лицензия на проведение банковских операций получена 2 февраля 1995 года. В настоящее время Банк осуществляет деятельность в соответствии с лицензией №237 от 29 декабря 2007 года, выданной Агентством Республики Казахстан по регулированию и надзору финансового рынка и финансовых организаций на проведение банковских и иных операций и деятельности на рынке ценных бумаг.

Стабильность, финансовая надежность, высокое качество обслуживания клиентов и внедрение самых современных банковских технологий – фундамент, на котором строит свою работу Евразийский банк.

Банк стремится быть долгосрочным и надежным партнером как для крупных корпоративных клиентов, малых и средних предприятий, так и для физических лиц.

Сегодня Евразийский банк является активным участником финансового рынка страны. Банк реализует стратегию, основная цель которой – расширение клиентской базы, трансформация банка в открытый, универсальный финансовый институт с развитой филиальной сетью. На сегодняшний день Банк представлен во всех крупнейших городах Казахстана 18 филиалами и 48 отделениями.

АО «Евразийский Банк» является типичным представителем банков второго уровня в Республике Казахстан, и занимает 7 место по величине активов в Казахстане. Организационная структура АО «Евразийский Банк» показана на рисунке 3.

Рисунок 3. Организационная структура АО «Евразийский банк»

В соответствии со своей стратегией развития Банк акцентирует внимание на активном освоении розничного рынка и укреплении своих позиций в сегменте малого и среднего бизнеса.

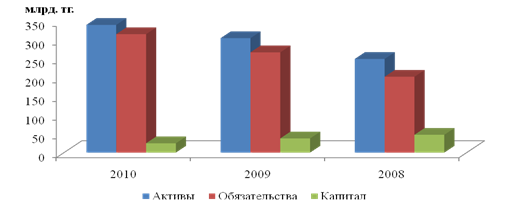

По состоянию на 01 января 2011 г. активы банка составили 359,8 млрд. тенге, собственный капитал – 25,3 млрд. тенге.

Банк нацелен на рост не только своих качественных, но и количественных показателей. В перспективе Банк планирует войти в тройку лидеров отечественного банковского рынка.

События в истории Банка

1994

- В декабре создан Евразийский банк в форме Акционерного Банка.

1995

- Зарегистрирована первая эмиссия акций Банка на сумму 95,6 млн. тенге.

- Получена генеральная лицензия на проведение банковских операций.

1996

- Зарегистрирована вторая эмиссия акций, в результате которой уставный капитал Банка вырос до 1360,6 млн. тенге.

- Стал членом Казахстанской фондовой биржи.

- Заключен договор о выполнении функции первичного дилера по работе с государственными ценными бумагами.

- Получена государственная лицензия 1 категории №20030007, предоставляющая право на осуществление брокерской и дилерской деятельности на рынке ценных бумаг.

- Перерегистрация АБ «Евразийский банк» в ЗАО «Евразийский банк».

1997

- Получена Государственная лицензия №20030124 на занятие брокерской и дилерской деятельностью с государственными ЦБ с правом ведения счетов клиентов в качестве номинального держателя.

- Стал членом-участником SWIFT (Общества Всемирных Межбанковских Финансовых Телекоммуникаций).

1998

- Получена Государственная лицензия №20060007 на занятие кастодиальной деятельностью.

1999

- Стал членом Ассоциации финансистов Казахстана.

- Начал деятельность как Банк-кастодиан.

2000

- Вступил в клуб банковских аналитиков.

- Стал участником международной платежной системы «VISA International».

- Заключено Генеральное соглашение о переучете векселей с Национальным Банком Республики Казахстан.

- Стал участником системы обязательного коллективного гарантирования (страхования) вкладов (депозитов) физических лиц.

2001

- Банк признан выполнившим требования Правил «О порядке перехода БВУ к международным стандартам».

- Получил статус ассоциированного участника «VISA International».

- Стал членом Евразийской промышленной ассоциации (ЕПА).

2002

- Стал акционером ЗАО «Процессинговый центр».

- Впервые проведены сделки с векселями на ЗАО «Казахстанская фондовая биржа».

- Получена государственная лицензия на проведение банковских операций в тенге и иностранной валюте №237.

2003

- Зарегистрирован первый выпуск именных, купонных облигаций без обеспечения.

- Проведена перерегистрация ЗАО «Евразийский банк» в Акционерное общество «Евразийский банк».

- Агентство Moody`s Investors Service присвоило кредитные рейтинги «В1» для долгосрочных и «NP» для краткосрочных депозитов в иностранной валюте, «Е» (FSR). Прогноз по рейтингам «Стабильный».

2004

- Привлечен первый синдицированный заем в сумме 15,5 млн. долларов США.

- Стал членом Казахстанского фонда гарантирования ипотечных займов.

- Получена лицензия Агентства Республики Казахстан по регулированию и надзору финансового рынка и финансовых организаций на проведение операций, предусмотренных банковским законодательством в национальной и иностранной валюте №237 от 1.03.04.

2005

- Привлечен второй синдицированный заем в сумме 50 млн. долларов США.

2006

- Уставный капитал Банка увеличен до 7 999 927, 434 тыс. тенге в результате размещения простых акций.

- Привлечен третий синдицированный заем в двух траншах на сумму 110 млн. долларов США.

- Standard & Poor’s присвоило Банку «В/В» долгосрочный и краткосрочный кредитные рейтинги и рейтинг «kzBB» по казахстанской национальной шкале. Прогноз по рейтингам «Стабильный».

- Внедрение самостоятельного карточного процессингового центра.

- Утвержден Кодекс корпоративного управления Банка.

- Fitch присвоило Банку рейтинг Дефолта Эмитента на уровне «В-» прогноз «Стабильный», краткосрочный рейтинг «В», рейтинг поддержки «5» и индивидуальный рейтинг «D/E».

- Вошел в состав ТОО «Первое кредитное бюро».

2007

- Привлечен четвертый синдицированный заем на сумму 51,5 млн. долларов США.

- Fitch подтвердило рейтинг Евразийского банка на уровне «B-», прогноз «Стабильный».

- Зарегистрированы первая облигационная программа на сумму 30 млрд. тенге и первый выпуск облигаций в пределах облигационной программы Банка.

- Евразийским банком приобретены 100% простых акций АО «Центрально-Азиатская Трастовая Компания».

- Утверждена методика определения стоимости акций при их выкупе Банком.

- Standard & Poor`s изменило прогноз на «Позитивный» со «Стабильного». Кредитные рейтинги на уровне «В/В» были подтверждены. Рейтинг Банка по казахстанской национальной шкале повышен до «kzBВB-» с «kzBВ».

- Подписано переуступаемое кредитное соглашение (Шульдшаин) на сумму 25 млн. долларов США.

- Приобретение 100% акций АО «Страховая компания «Евразия» и АО «ООИУПА «Bailyk Asset Management».

- Приобретены 100% акций АО «НПФ «Сеним».

2008

- Дизайн карты Евразийского банка VISA Infinite Eurasian Diamond Card признан лучшим в регионе CEMEA.

- Евразийский банк и Visa представляют первую в мире эксклюзивную карту c бриллиантом и золотым орнаментом – VISA Infinite Eurasian Diamond Card.

- Евразийский банк осуществил последнюю крупную выплату по своим внешним обязательствам.

- Евразийский банк стал участником первых торгов фьючерсами на аффинированное золото на KASE.

- Впервые в Казахстане Евразийский Банк запускает платежные карты Visa для детей

- Агентство финансового надзора зарегистрировало облигационную программу Евразийского банка объемом 100 млрд. тенге.

- Евразийский банк погасил синдицированный заем на сумму 51,5 млн. долларов США.

- Евразийский банк более чем в 3 раза увеличивает уставный капитал дочернего. пенсионного фонда.

- В Астане открыты 2 новых расчетно-кассовых отделения.

- Банк впервые выступил в роли инвестиционного банка, став финансовым консультантом и андеррайтером выпуска облигаций компанией Казахстан Кагазы на сумму $100 млн.

- Международная платежная система Visa International повысила статус Банка до Принципиального члена.

- Акционерный капитал Банка был увеличен на сумму KZT 4 млрд. и достиг KZT 12 млрд. (US$ 99 млн.).

- Евразийский банк и его дочерние компании проводят рестайлинг.

- Смена менеджерской команды Банка. Ключевые позиции в руководстве финансового института заняли опытные менеджеры с богатым опытом работы в банках Казахстана, России, Украины, Латвии.

2009

- Евразийский банк награжден дипломом Казахстанской фондовой биржи за стремление к прозрачности.

- В соответствии с решениями Совета директоров АО «Евразийский банк» реализовало своему единственному акционеру – АО «Евразийская финансово-промышленная компания» (АО «ЕФПК») – три свои дочерние компании: АО «Евразийский капитал», АО «Евразийский Накопительный Пенсионный Фонд» (АО «ЕНПФ») и АО «Страховая компания «Евразия» (АО «СК «Евразия»).

- Впервые в Казахстане Евразийский банк открыл отделение, рабочий день в котором будет длиться 12 часов в сутки.

Сведения о принятии Банком участия за отчетный период в ассоциациях, промышленных, финансовых группах, холдингах, концернах, консорциумах.

Таблица 1. Участие АО «Евразийский Банк» вразного рода сторонних организациях

| Дата вступления |

Наименование организации |

Место и функции Банка в данных организациях |

| Май 1996 года |

Член Акционерного общества «Казахстанская фондовая биржа» |

Участие в торгах финансовыми инструментами |

| Июль 1997 года |

Участник Общества Всемирных межбанковских финансовых телекоммуникаций |

Осуществление расчётов |

| Октябрь 1999 года |

Член Ассоциации финансистов Казахстана |

Участие в совершенствовании законодательных и нормативно – правовых актов РК, получение информационно – методологических услуг |

| Февраль 2000 года |

Участник системы обязательного коллективного гарантирования вкладов физических лиц РК |

Обязательства Банка по возврату привлечённых вкладов физических лиц гарантируются в соответствии с законодательством РК. Свидетельство №0015 |

| Ноябрь 2000 года |

Участник международной платёжной системы «VISA International» |

Осуществление расчётов |

| Ноябрь 2000 года |

Член клуба банковских аналитиков |

Участие в семинарах и конференциях по различным аспектам политики управления рисками |

| Март 2001 года |

Член Евразийской промышленной ассоциации (ЕПА) |

Участие в деятельности по осуществлению целей и задач ассоциации |

| Июнь 2002 года |

АО «Национальный Процессинговый центр» |

Участие в развитии национальной межбанковской системы пластиковых карточек посредством участия в акционерном капитале общества и реализация всех прав акционера согласно действующему законодательству РК |

| Октябрь 2004 года |

АО «Казахстанский фонд гарантирования ипотечных кредитов» |

Выдача ипотечных кредитов подлежащих гарантированию Фондом |

| Февраль 2006 года |

ТОО «Первое кредитное бюро» |

Предоставление информации для общего кредитного регистра и использование такой информации |

В настоящее время АО «Евразийский банк» имеет следующие рейтинги:

Moody`sInvestorsService

- В1 – долгосрочный рейтинг по банковским депозитам в иностранной валюте.

- NP – краткосрочный рейтинг по банковским депозитам в иностранной валюте.

- E – рейтинг финансовой устойчивости

- Прогноз – негативный

StandardandPoor`s

- В-долгосрочный кредитный рейтинг контрагента

- B – краткосрочный кредитный рейтинг контрагента

- kzBB+ – рейтинг по национальной шкале

- Прогноз – стабильный [48]

Разработка и внедрение новых видов услуг и банковских продуктов

В первом квартале 2009 года Банком совместно с АО «Фонд развития

предпринимательства «Даму» реализованы следующие проекты кредитования микро и малого бизнеса – «ФРМП-МИО-2» и малого и среднего бизнеса – «ФРМП-3» в целях пополнения оборотных средств, приобретения новых и модернизации основных средств, а также на рефинансирование.

Во втором квартале Банком выведены на рынок следующие виды услуг и банковских продуктов:

- программа кредитования микро и малого бизнеса «Авансовый овердрафт» в целях

- привлечения клиентов в Банк и погашения их текущих платежных разрывов;

- программа ипотечного кредитования «Ипотека КИК с плавающей ставкойвознаграждения»;

- программа ипотечного кредитования на приобретение недвижимости в жилыхкомплексах «Сказочный мир» и «Отрада» города Астана в рамках Соглашения овзаимодействии между Банком и АО «ФНБ «Самрук – Казына».

В июле внедрен новый продукт розничного кредитования «Кредитная линия наобучение» в целях кредитования оплаты услуг по обучению в ВУЗах Республики Казахстан.

В августе т.г. введен пакет услуг дистанционного банковского облуживания физическихлиц «Smartbank». Это универсальное решение для организации электронного банковскогообслуживания физических лиц посредством всех современных каналов электронных услуг (удаленный доступ к счетам через сеть Интернет, внутреннюю сеть Банка, мобильный

телефон, телефон с тональным набором, электронные терминалы и т.п.).

В октябре Банк начал выпуск новой кредитной карты Eurasian Visa Platinum – карты собширным пакетом эксклюзивных услуг, разработанной для клиентов с годовым доходомболее 50 000 долл. США. Держателю карты Eurasian Visa Platinum дополнительно выдаютсякарты VisaPlatinum и VisaGold.

В декабре запущен новый продукт Direct Sales 3000 – карты с кредитным лимитом, предназначенные для лояльных клиентов Банка, имеющих карточные продукты в рамкахзарплатных проектов.

Изменения в ассортименте оказываемых услуг и банковских продуктов в 2010 году:

продукт «Евразийское авто»:

- утверждены новые Пакеты «Автодуплет» и «Авто в пути»;

- утверждены индивидуальные условия автокредитования в рамках заключенного агентского соглашения с ТОО СП «УзАвто-Казахстан» в части первоначального взноса:

o от 40% от стоимости приобретаемого автомобиля для клиентов всех филиалов, кроме филиала в г. Шымкент;

o от 50% от стоимости приобретаемого автомобиля для клиентов филиала в г. Шымкент;

продукт «Экспресс-авто»:

- утверждены индивидуальные условия автокредитования в рамках заключенного агентского соглашения с ТОО СП «УзАвто-Казахстан» в части заклада денег:

o от 40% от стоимости приобретаемого автомобиля для клиентов всех филиалов, кроме филиала в г. Шымкент;

o от 50% от стоимости приобретаемого автомобиля для клиентов филиала в г. Шымкент;

продукты «Евразийское авто», «Евразийская ипотека», «Неотложные нужды»:

- утверждены льготные условия кредитования для работников участников зарплатного проекта, лояльных Клиентов, работников корпоративных предприятий, работников Банка;

продукт «Корпоративный кредит»:

- добавлены условия по рефинансированию текущих займов работников корпоративных предприятий Банка и банков второго уровня.

- в целях оптимизации продуктовой линейки Банка упразднен депозит «Детский» для физических лиц;

продукт «Неотложные нужды»:

- утвержден новый пакет «Неотложные нужды под залог денег»;

продукт «Кредитная линия на обучение»:

- условия дополнены двумя новыми пакетами кредитования «Кредитная линия на обучение под фондирование учебного заведения (без предоставления дополнительного залога)» и «Кредитная линия на обучение под фондирование учебного заведения (с предоставлением дополнительного залога в виде жилой недвижимости)».

На основании вышеизложенного, можно утверждать, что АО «Евразийский Банк» является активным участником финансового рынка Республики Казахстан, имеет богатую историю, стремится увеличивать свои финансовые показатели и расширять спектр услуг.

Вместе с тем следует отметить отсутствие возможности ознакомиться со стратегией, миссией и другой характерной для коммерческих банков информацией, необходимой клиентам для первичного ознакомления.

2.2

Финансово-экономическое положение АО «Евразийский банк»