КУРСОВАЯ РАБОТА

По дисциплине: Деньги, кредит, банки

ТЕМА:

Работа коммерческих банков с пластиковыми картами

студента 1-го курса

Факультета экономики и управления

Федоровского Кирилла Михайловича

Магнитогорск - 2010

Оглавление

платежная пластиковая карта банковская

Введение

1. История появления и типы пластиковых карт

1.1Краткий экскурс в историю платежных пластиковых карт

1.2Типы банковских платежных карт

1.3Российские карточные платежные системы

2.Обслуживание банковских пластиковых карт

2.1Банк-эмитент и банк-эквайрер

2.2Торговый эквайринг

2.3Основные проблемы российского рынка торгового эквайринга

2.4Инфраструктура

2.5Факторы, сдерживающие развитие рынка

3. Перспективы развития рынка пластиковых карт

3.1 Основные причины и факторы роста рынка

3.2Меры, необходимые для стимуляции увеличения колличества безналичных операций по пластиковым картам

3.3Маркетинг банковских карточных продуктов

3.3.1Привлечение новых карточных счетов

3.3.2Привлечение новых держателей карт с помощью расширения спектра дополнительных услуг

3.3.3 Отбор кредитоспособных владельцев карточек для продажи им других видов банковских и небанковских продуктов

3.3.4Расширение сети торговых точек, принимающих к оплате карты банка

3.3.5 Стимулирование активности владельцев карточек

3.4Сегментирование клиентской базы

3.5Прочие банковские продукты на основе пластиковых карт

3.5.1 Социальные карты

3.5.2 пластиковые карты на транспорте

Заключение

Список литературы

Введение

Важнейшая социально-политическая задача, которую решает сегодня банковская система России, — повышение доступности финансовых услуг для граждан страны. Банковская активность, связанная с «движением в регионы», внедрением карточных продуктов, расширением дистанционного банкинга, позволяет выправить положение и повысить доступность банковских услуг.

Широкое использование банковских карт позволяет кредитным организациям не только расширить бизнес, но и начать предоставление финансовых услуг тем слоям населения, которые ранее не пользовались услугами банков. При этом точками оказания платежных и иных банковских услуг становятся почтовые отделения и точки розничной торговли, в том числе продуктовые магазины, аптеки, розничные торговцы, а также автозаправочные станции. Для малообеспеченных слоев населения применение карточных продуктов может оказаться удобным и эффективным механизмом доступа к финансовым услугам. Для многих малообеспеченных клиентов это может впервые открыть доступ к легальным финансовым услугам, поскольку легальные услуги обычно гораздо безопаснее и дешевле, чем «теневые» (серые) альтернативы.

Реклама

Ближайшее десятилетие станет проверкой на зрелость российской финансовой системы. В эпоху глобализации и снятия трансграничных барьеров перед участниками денежного рынка и рынка капиталов — коммерческими и инвестиционными банками, биржами, управляющими компаниями и инфраструктурными организациями — встает непростая задача адаптации и сохранения конкурентоспособности.

В этой «гонке технологий» национальный финансовый рынок и органы регулирования находятся в роли догоняющих. Экономические проблемы, связанные со скудостью ресурсной базы, тесно переплетаются с неразвитостью законодательства, правовой неопределенностью, а подчас и прямыми нормативными запретами.

Следует помнить, что быстрое и устойчивое развитие экономики страны зависит не только от внедрения новых, более эффективных производственных и финансовых технологий, но и от готовности и способности населения воспринимать и использовать такие технологии.

Таким образом, необходимо постоянно заботиться о повышении финансовой грамотности граждан России. Эффективность участия населения в современной экономике напрямую зависит от понимания того, каким образом с выгодой для себя можно использовать новые финансовые продукты, и это сделать невозможно без базовых знаний и навыков.

Наряду с банковскими клиентами также необходимо повышать знания отечественных экономистов и юристов, рыночных профессионалов, которые не всегда в достаточной мере знакомы с современными финансовыми инструментами, их технологическими и правовыми особенностями. Такие знания и зарубежный опыт распространяются, к сожалению, чрезвычайно медленно. В результате недостаток информации и исследовательской работы приводит к торможению законотворческого процесса и крайне медленному внедрению финансовых инноваций, к появлению не до конца продуманных и малопонятных для западных партнеров нормативных документов.

С учетом сказанного всяческой поддержки заслуживают инициативы, направленные на расширение наших знаний о новых финансовых технологиях — кредитных картах, электронных деньгах, мобильном банкинге и т. п. Вместе мы должны сделать все возможное, чтобы этот инструментарий с полной силой начал работать во благо отечественного финансового рынка и экономики России.

Реклама

1.1 Краткий экскурс в историю платежных пластиковых карт

Символической точкой отсчета в мировой истории пластиковых карт принято считать встречу внука основателя одного из крупнейших американских универмагов Альфреда Блумингдейла, главы небольшой финансовой компании HamiltonCreditCorporation, Фрэнка МакНамары и юриста этой компании Ральфа Шнайдера, которая случилась в 1949 г. в одном из ресторанов Манхэттена (Нью-Йорк, США). В результате этой дружеской беседы за столом и появилась на свет карточка DinersClub — первая массовая платежная карточка в мире, как считают многие исследователи. Что именно подсказало друзьям идею выпуска платежной карты — на этот счет история не дает однозначного ответа. По одной версии, это был опыт некоего американца, позволявшего знакомым за определенный процент пользоваться его счетом в банке для оплаты покупок, по другой — опыт японских предприятий, которые после окончания Второй мировой войны, когда Япония оказалась в кризисной ситуации, выдавали сотрудникам сначала «расписки», по которым люди могли получить в определенных магазинах и столовых товары и продукты в счет будущей заработной платы, а потом вместо расписок стали выдавать картонные карточки1

. Вполне возможно, что на самом деле процесс открытия платежных карт, как любого другого открытия, протекал одновременно и независимо как в США, так и в Японии, а возможно, и еще в какой-либо стране, как это часто бывает в мировой истории. Так или иначе, но именно карта DinersClub стала первой массовой платежной карточкой.

Первоначально карточки DC предназначались для расчетов за обеды (что и следует из названия карты), причем расчеты эти производились в кредит, но очень быстро карточка стала универсальной, т. е. предназначенной для расчетов за товары, для получения наличных. Таким образом, первая карточка, получившая широкое распространение, была платежной, кредитной и небанковской (стоит, наверное, еще добавить, что первая платежная карточка была не пластиковой, а картонной).

Вслед за DC на массовый американский рынок успешно вышла компания AmericanExpress, а затем и многие американские банки со своими локальными карточными продуктами (в том числе два крупнейших на тот момент банка США — BankofAmerica и ChaseManhattanBank). В итоге целого ряда достаточно сложных процессов слияний карточных программ различных американских банков, поглощений одних карточных программ другими, уже во второй половине 70-х годов XX в. были созданы VisaInternational и MasterCardWorldwide — две крупнейшие на сегодня международные платежные системы на карточках. Это далеко не единственные существующие в мире платежные системы. Практически в каждой из развитых стран есть масштабные национальные карточные проекты, но ни одна из этих платежных систем пока не вышла за национальные рамки.

Современная история появления пластиковых карт в России не содержит такого живописного, запоминающегося эпизода с дружеским застольем в ресторане, как в случае с DinersClub. Вместе с тем эта, пока еще достаточно краткая история, была и очень динамичной.

В 1993 г. в России были созданы такие платежные системы на картах, как STBCard (расчетный банк — Столичный) и UnionCard (расчетный банк — ОАО «Автобанк»), которые быстро стали лидерами рынка пластиковых карт и долгое время таковыми оставались. Обе платежные системы активно вышли на рынок, заключая с банками договоры на выпуск своих карт один за другим. В результате по состоянию на 1998 г. банками — участниками UnionCard стали порядка 180 банков, за сотню переваливало количество участников STBCard. Причем в некотором смысле российский рынок был поделен — UnionCard имела преобладание в регионах, STBCard — в Москве.

Первые пластиковые карты были по сути своей банковскими платежными инструментами. К тому времени банковские пластиковые карты уже были широко распространены на Западе, но для России это было новшество (как, впрочем, и сами коммерческие банки). Для рядового советского человека, привыкшего расплачиваться за товары исключительно наличными рублями, банковская карта, позволявшая рассчитываться безналичным способом, получать заработную плату не в бухгалтерии в определенный день из маленького зарешеченного окошечка, а через банкомат, была еще и символом комфортной жизни, организованной по западным стандартам. Наверное, поэтому в первые годы банковского бума в России одно только появление в арсенале банка пластиковых карт воспринималось клиентами как символ западных стандартов банковского обслуживания (что далеко не всегда было так).

Российские банки нашли простой и правильный путь к массовому распространению пластиковых карточек — зарплатные проекты. Суть зарплатных проектов проста — между банком и предприятием заключался договор, согласно которому банк открывает работникам предприятия специальные карточные счета, выдает им банковские карты, а предприятие перечисляет в банк заработную плату своих работников (для зачисления на открытые карточные счета). В результате банк получал в свое распоряжение остатки на карточных счетах, которые в случае крупных предприятий становились существенным дополнительным источником ресурсов, а предприятие экономило на упрощении процедуры выдачи заработной платы, уменьшении расходов на кассовых работников и приобретало ряд других преимуществ (в зависимости от типа зарплатного проекта).

Но для успешного полноценного внедрения пластиковых карт отсутствовала такая важная предпосылка, как определенный уровень культуры пользования пластиковыми картами для безналичных расчетов, у клиентов — держателей карт отсутствовал навык расплачиваться за покупки с использованием карты. Так, вполне распространена и по сей день ситуация, когда держатель зарплатной карточки обналичивает через банкомат зачисленную на карту заработную плату, а потом идет в магазин, где была возможность оплатить покупки карточкой, и расплачивается наличными.

Поэтому для успешного развития рынка банковских пластиковых карточек коммерческим банкам необходимо проводить работу как с держателями пластиковых карт так и с торгово-сервисными точками принимающими такие карты к оплате.

Пластиковая карточка - это персонифицированный платежный инструмент,предоставляющий пользующемуся карточкой лицу возможность безналичной оплаты товаров и/или услуг, а также получения наличных средств в отделениях (филиалах) банков и банковских автоматах (банкоматах). Принимающие карточку предприятия торговли/сервиса и отделения банков образуют сеть точек обслуживания карточки (или приемную сеть). Особенностью продаж и выдач наличных по карточкам является то, что эти операции осуществляются магазинами и, соответственно, банками "в долг" - товары и наличные предоставляются клиентам сразу, а средства в их возмещение поступают на счета обслуживающих предприятий чаще всего через некоторое время (не более нескольких дней). Гарантом выполнения платежных обязательств, возникающих в процессе обслуживания пластиковых карточек, является выпустивший их банк-эмитент. Поэтому карточки на протяжении всего срока действия остаются собственностью банка, а клиенты (держатели карточек) получают их лишь в пользование. Характер гарантий банка-эмитента зависит от платежных полномочий, предоставляемых клиенту и фиксируемых классом карточки.

В соответствии с Положением ЦБ РФ № 266-П банковские платежные карты делятся на расчетные, кредитные и предоплаченные, что обусловлено правилами бухгалтерского учета операций по каждому типу карт; в свою очередь карты выпускаются для физических и юридических лиц. Международные платежные системы классифицируют платежные карты внешне сходным образом (если судить по названиям), но по сути иначе, об этом необходимо помнить, соотнося терминологию, принятую в международных платежных системах, с нормативными документами регулирующих органов Российской Федерации. В зависимости от схемы расчетов, применяемой к карте, в классификации, используемой платежными системами, выделяют следующие типы карт.

Расчетная карта

(

charge

card

)

— платежная карта, держателю которой каждый учетный период выставляется единый счет для оплаты всей суммы расходов в течение этого периода; в отличие от дебетовых карт, операции по счету (дебетование счета) держателя расчетной карты производятся не после совершения каждой транзакции, а по истечении учетного периода; в отличие от кредитных карт, держателю расчетной карты не устанавливаются конкретные лимиты расходования средств, в течение учетного периода держатель может допустить перерасход имеющихся на его счету средств; при условии своевременной уплаты задолженности процент (штраф) за овердрафт по таким картам не взимается.

Кредитная карта

(

credit

card

)

— платежная карта, дающая держателю право осуществлять покупки товаров (услуг) и получать кассовые авансы в кредит, на условиях и в пределах, оговоренных в кредитном соглашении с эмитентом; для держателя кредитной карты эмитент обязательно устанавливает общий кредитный лимит и, как правило, также раздельные лимиты на покупки товаров (услуг) и на получение кассовых авансов; кредитные карты, так же как и расчетные, предполагают выставление единого счета держателю по истечении учетного периода; дебетование счета происходит также один раз в течение учетного периода; однако в отличие от расчетных карт расходы держателей кредитных карт не могут превышать определенной суммы (кредитного лимита) и, кроме того, держатели кредитных карт не обязаны полностью оплачивать текущие расходы по истечении учетного периода; в кредитном соглашении между эмитентом и держателем кредитной карты устанавливается минимальный размер погашения кредита по истечении учетного периода, с оставшейся суммы задолженности эмитент взимает с держателя проценты; различают

кредитные карты с невозобновляемым кредитом (

non

-

revolving

credit

)

и с автоматически возобновляемым кредитом (

revolving

credit

).

Дебетовая карта

(

debit

card

) —

платежная карта, все операции по которой дебетуются со счета держателя карты; данная карта не несет никаких рисков ни для платежной системы, ни для ее участников, так как каждая операция по ней производится только с авторизационным запросом и обязательным получением кода авторизации; различают дебетовые карты с прямым (непосредственным) дебетованием счета (

direct

debit

card

)

и с отсроченным платежом (

deferred

debit

card

).

Предоплаченные карты

(

prepaid

card

)

— предварительно оплачиваемая карта. Термин относится к целому ряду дебетовых карт (с магнитной полосой, микросхемой памяти, с микропроцессором), используемых для расчетов за товары (услуги) в пределах предварительно уплаченной суммы. Общими признаками предварительно оплаченных карт являются: загруженная на карты «ценность», немедленное дебетование «ценности» на карте в момент оплаты за товары (услуги); небольшая величина «ценности»; подразделяются на два больших типа в зависимости от характера загруженной на них «ценности»: карты — электронные кошельки (

electronic

purse

,

electronic

cash

),

содержащие электронные деньги, и карты, в которых загружаются «единицы услуги» (например, число поездок на общественном транспорте, число минут в телефонных предоплаченных картах, число «очков» в картах лояльности и т. п.)... карты — электронные кошельки предназначены для покупки широкого набора товаров/услуг в предприятиях торговли (услуг); карты с загруженными «единицами» используются для оплаты одного-двух видов услуг или покупок в пределах одной торговой компании-эмитента; карты — электронные кошельки, как правило, относятся к категории пополняемых карт (

reloadable

card

),

карты с «единицами» — к разовым, или «неперегружаемым» картам (

disposable

card

(

stored

value

card

)).

Если на начало 2001 г., по данным ЦБ РФ, в обращении на территории России находилось свыше 7 млн. пластиковых карт, из которых на российские межбанковские платежные системы приходилось свыше 46% действующих карт и еще 10% приходилось на 141 российскую одноэмитентную систему, то в 2007 г. при совокупной эмиссии российскими банками 94 млн. карт на российские платежные системы приходится только около 20%. К явным лидерам среди российских карточных платежных систем следует отнести «Золотую Корону» (около 5,8% от общей эмиссии по стране), СБЕРКАРТ (около 4,2% от общей эмиссии по стране), СТБ (около 3,6% от суммарного выпуска карт), «Юнион Кард/NCC» (около 3,7%). На остальные российские платежные системы приходится в общей сложности 2,7% эмиссии карт. Таким образом, сегодня российские платежные системы уже не составляют доминирующий сегмент российского же рынка пластиковых карт.

В то же время карты международных систем Visa Int. и MasterCard Worldwide продолжают укреплять свои позиции на российском рынке. В основном это происходит за счет сокращения доли небольших локальных платежных систем, так как в последние годы крупные банки активно внедряют карты международных платежных систем, которые считаются более технологичными и безопасными. Однако значительное влияние на рост международных карт также оказывает и фактор привлечения новых клиентов. Следует отметить и возрастающую популярность международных кредитных карт, связанную с тем, что с их помощью российские банки все активнее кредитуют население.

Некоторые российские платежные системы для противодействия экспансии международных систем и недопущения сокращения собственной клиентской базы осуществляют слияния в целях укрупнения и, соответственно, увеличения инфраструктуры и сокращения издержек на обслуживание (примером тому могут служить компании Union Card и NCC), другие выпускают совместные карты с международными платежными системами (MasterCard — Золотая Корона). Однако подавляющее число региональных платежных систем и поныне ограничивается рамками небольших зарплатных проектов на предприятиях — клиентах банка и служит для организации внутренней системы безналичных расчетов.

Согласно данным Центрального банка РФ лидерами по выдаче банковских карт являются Москва (включая Московскую область) — 36 млн карт и Санкт-Петербург — 4,5 млн карт. Следующие позиции самых «карточных» регионов заняты областями Уральского федерального округа, среди которых лидирует Свердловская область. Банками этого региона выдано 2,7 млрд карт — это третий по величине показатель на российском рынке. На четвертом месте находится Тюменская область с показателем 2,5 млн карт. Меньше всего карт выпущено в Республике Ингушетия — всего около 7 тыс. карт.

Прирост карт за 2006 г. составил 8,8%, и если такие темпы выдачи карт населению сохранятся, то к 2010 г. количество банковских карт будет соответствовать численности россиян трудоспособного возраста.

Все более широкое распространение в России получают карты с микропроцессором, которые позволили предлагать держателям не только финансовые услуги, но и различные программы лояльности со своими небанковскими партнерами (страховыми компаниями, автосалонами, социальными и транспортными муниципальными службами, торгово-сервисными предприятиями и проч.).

Появление и стремительное развитие российского сегмента всемирной информационной сети Интернет, повлекшее за собой возникновение в ее среде услуг электронной коммерции, привело и к технологическому усовершенствованию традиционных карточных платежных систем. По мере модернизации информационных и криптографических технологий в России в начале тысячелетия возникли платежные системы, в которых пластиковые карты являются не единственным, а всего лишь одним из основных платежных инструментов.

Банк-эмитент, выпуская карточки и гарантируя выполнение финансовых обязательств, связанных с использованием выпущенной им пластиковой карточки как платежного средства, сам может не занимается деятельностью, обеспечивающей ее прием предприятиями торговли и сферы услуг. Эти задачи решает банк-эквайер, осуществляющий весь спектр операций по взаимодействию с точками обслуживания карточек:

· обработку запросов на авторизацию;

· перечисление на расчетные счета точек средств за товары и услуги, предоставленные по карточкам;

· прием, сортировку и пересылку документов (бумажных и электронных), фиксирующих совершение сделок с использованием карточек;

· распространение стоп-листов (перечней карточек, операции по которым по тем или иным причинам на сегодняшний день приостановлены) и др.

Кроме того, банк-эквайер может осуществлять выдачу наличных по карточкам как в своих отделениях, так и через принадлежащие ему банкоматы. Банк может и совмещать выполнение функций эквайера и эмитента. Следует отметить, что основными, неотъемлемыми функциями банка-эквайера являются финансовые, связанные с выполнением расчетов и платежей точкам обслуживания. Что же касается перечисленных выше технических атрибутов его деятельности, то они могут быть делегированы эквайером специализированным сервисным организациям - процессинговым центрам.

Выполнение эквайерами своих функций влечет за собой расчеты с эмитентами. Каждый банк-эквайер осуществляет перечисление средств точкам обслуживания по платежам держателей карточек банков-эмитентов, входящих в данную платежную систему. Поэтому соответствующие средства (а также, возможно, средства, возмещающие выданную наличность) должны быть затем перечислены эквайеру этими эмитентами. Оперативное проведение взаиморасчетов между эквайерами и эмитентами обеспечивается наличием в платежной системе расчетного банка (одного или нескольких), в котором банки - члены системы открывают корреспондентские счета.

В технологической цепочке классического бизнеса платежных банковских карт торговый эквайринг занимает ключевое место. В соответствии с действующей терминологией международных платежных систем эквайринг в торгово-сервисной сети — это деятельность кредитной организации, включающая в себя осуществление расчетов с предприятиями торговли или услуг по операциям, совершаемым с использованием банковских карт. Можно сказать, что в широком смысле торговый эквайринг — это деятельность банка-участника платежной системы по:

• установке, настройке и сопровождению POS-терминального оборудования;

• организации линий авторизации с процессинговым центром;

• поддержке процедуры авторизации и транзакции;

• расчету с торговой точкой за товары и услуги, оплаченные безналичным способом держателем пластиковой карты.

Как видно, расчетные операции по торговому эквайрингу замыкают цикл безналичного обслуживания держателя пластиковой карты при совершении им покупки в торговой точке. В простейшем случае на основании договора об обслуживании торговой точки по пластиковым картам банк:

• осуществляет установку соответствующего оборудования для осуществления безналичных операций по картам в торговой точке;

• организует настройку оборудования и его подключение к процессинговому центру;

• проводит первоначальное обучение сотрудников торговой точки;

• осуществляет круглосуточную техническую поддержку.

При желании клиента торгового предприятия оплатить товар или услугу при помощи пластиковой карты сотрудник торгового предприятия осуществляет авторизацию пластиковой карты клиента на сумму покупки. При успешной авторизации сумма покупки блокируется на счете клиента, и процедура оплаты считается завершенной. Через указанный в договоре промежуток времени торговое предприятие получает на свой расчетный счет сумму оплаченной по карте покупки за минусом установленной договором эквайринговой комиссии банка. Банк-эмитент, в свою очередь, списывает заблокированную сумму со счета клиента, а банк-эквайрер получает возмещение по результатам расчетной сессии участников международной платежной системы.

Уже не раз отмечалось, что объем российского рынка торгового эквайринга довольно скромный в сравнении с развитыми экономиками США и Западной Европы. Анализ показывает, что существуют как минимум три причины, объясняющие такое положение дел.

Низкий уровень финансовой культуры значительной части российского населения. Наиболее ощутимо влияние этого фактора в сегменте среднего класса, который традиционно обеспечивает значительную часть торгового оборота по картам на развитых финансовых рынках. Традиционность российского потребителя, которая часто проявляется в форме желания «видеть» деньги, его недоверие к финансовым институтам создают серьезные ограничения на пути распространения безналичного торгового оборота.

Невысокая заинтересованность торговых точек в организации расчетов затовары и услуги по платежным картам. На практике распространены две типовые ситуации, и обе они характерны в большей степени для предприятий малого, в отдельных случаях среднего бизнеса.

Рассмотрим первую ситуацию. Предприятие не принимает к оплате за товары или услуги пластиковые карты, так как по тем или иным причинам не желает платить эквайринговую комиссию банку. Учитывая, что обычно спрос на оплату по карте, особенно в российских регионах, невысок, предприятие резонно предполагает, что не потеряет клиентов по этой причине. Кроме того, встречаются ситуации, когда предприятие не устанавливает терминал по приему к оплате карточек, но понимает, что это может негативно отразиться на динамике продаж. В этом случае банку предлагается установить на своей территории банкомат, что позволит косвенно поддерживать платежную инфраструктуру в торговой точке и при этом не только не платить эквайринговую комиссию банку, но и дополнительно зарабатывать на сдаче банку в аренду небольшой площади под банкомат. Такой подход наносит серьезный удар по привычной схеме организации пластикового бизнеса. Это демотивирует клиента поддерживать значительный остаток на карточном счете, так как с большой вероятностью клиенту придется платить комиссию за выдачу наличных в «чужом» банкомате.

Рассмотрим вторую типичную ситуацию. Ряд торговых предприятий обслуживаются в банке по торговому эквайрингу, имеют подключенное и функционирующее оборудование, обученный штат. Однако при желании клиента расплатиться картой находятся различные причины, в результате действия которых оплата картой становится невозможной: от якобы временно отсутствующей связи с процессинговым центром до выходного дня у «специального кассира», имеющего «уникальные навыки работы на платежном терминале». Все это также оказывает негативное влияние на общую ситуацию на рынке пластиковых карт.

3. Затраты, сопутствующие установке терминального оборудования. Торговые организации вынуждены нести затраты на создание канала коммуникации с процессинговым центром. С учетом того, что каналы коммуникации в российских регионах развиты слабо, единовременные затраты могут оказаться весьма существенными. Авторизация через Интернет требует дополнительных затрат со стороны банков, а использование телефонного соединения замедляет проведение операций по карте в 4-5 раз, что неудобно как держателям карт, так и торговым организациям.

До последнего времени рынок банковских карт развивался по экстенсивному пути, причем по пути роста количественной его составляющей — инфраструктуры, обслуживающей исключительно операции по получению наличных денег: сети банкоматов и пунктов выдачи наличных . Такой подход был вызван необходимостью обеспечения потребностей держателей карт, эмитированных в рамках повсеместно реализованных проектов по выплате заработной платы, пенсий, стипендий и т. п. Именно такие проекты являлись основными для продвижения карточных продуктов.

В отношении реализации зарплатных проектов следует отметить, что держатели карт, эмитированных в рамках таких проектов, по-прежнему воспринимают карты в первую очередь как инструмент для получения наличных денег.

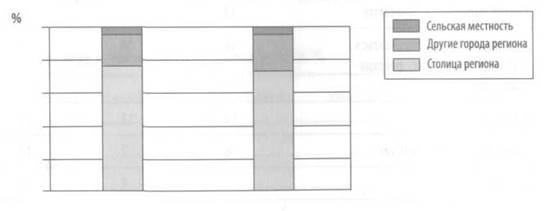

Рисунок 1 – Распределение инфраструктуры для осуществления операций с использованием карт

Инфраструктура обслуживания банковских карт (рис. 1) в основном сосредоточена в столице региона (более 60%) и других городах региона (менее 30%). Очень слабо развита инфраструктура обслуживания в сельской местности. Поэтому важной по степени значимости задачей является привлечение к обслуживанию новых торгово-сервисных предприятий, а также расширение функциональных возможностей банкоматов. Причем при расширении количества торгово-сервисных предприятий необходимо исходить из принципа «шаговой» доступности, повышая возможности применения карт в точках повседневного обслуживания. Значимость процесса применения карт в сфере безналичных расчетов уже давно осознана даже на законодательном уровне. Неслучайно в последнее время часто обсуждаются различные законопроекты, направленные на стимулирование данного сектора расчетов и предусматривающие как обязанности предприятий торговли и сферы услуг по приему карт , так и некоторые налоговые льготы по таким операциям.

Наиболее значимыми факторами, сдерживающими развитие рынка платежных карт, являются:

• тарифная политика платежных систем (тарифы кредитных организаций по инкассации наличных денег ниже комиссий, установленных платежными системами за безналичные расчеты), которая приводит к отсутствию заинтересованности (нежеланию) предприятий торговли и услуг в реализации товаров посредством платежных карт и развитии соответствующей инфраструктуры. На практике оплата товаров в низком ценовом диапазоне (приблизительно до 300 руб.) с использованием карты для торговых сетей является убыточной за счет комиссии эквайринга (не менее 1,5% от суммы операции). По разным оценкам, торговые сети отдают до 20% своего дохода от платежей по картам (что является достаточно критичным в условиях снижения торговой наценки, а также затрат, в том числе на рекламу, связанных с привлечением клиентов в свою сеть и проч.). Из этого следует, что повсеместная установка терминального оборудования для приема карт в торговой сети не приведет к желаемому результату по увеличению безналичных расчетов с использованием карт;

• низкий уровень качества обслуживания клиентов, держателей карт, реализованных в рамках зарплатных проектов, который выражается, например, в отсутствии предоставления сведений о местах расположения инфраструктуры по приему карт и информированности о преимуществах использования карт как при безналичных расчетах, так и при снятии наличных денег;

• недостаточный уровень финансовой грамотности населения;

• психология клиентов кредитных организаций, выражающаяся в их недоверии к платежным картам;

• высокая стоимость услуг (например, за обслуживание карты, проведение операций по получению наличных и пр.) и низкие процентные ставки по остаткам средств на «карточных» счетах;

• привычка населения к наличным деньгам, риски мошенничества по картам.

Среди множества причин и факторов роста рынка торгового эквайринга наиболее существенными являются:

· выход значительной части экономики из теневого сектора. С одной стороны, благодаря этому значительно увеличилось количество эмитированных карт, в первую очередь за счет активного развития зарплатных проектов. Это создало условия для развития инфраструктуры торговой терминальной сети. С другой стороны, легализация бизнеса значительного количества предприятий розничной торговли расширила возможности по вовлечению в инфраструктуру пластикового бизнеса большего количества предприятий;

· развитие розничных торговых сетей в Москве и регионах. Стандартизация процессов организации розничной торговли, активное открытие новых точек продаж сетевых предприятий способствовало росту безналичного оборота по пластиковым картам;

· развитие дисконтных и скидочных программ крупных торговых предприятий и банков. Появление розничных торговых сетей и обострившаяся конкуренция в секторе розничной торговли послужили причиной запуска программ лояльности отдельными ритейлерами. Необходимость расширения спектра дополнительных сервисов программ лояльности, а также требования к их автоматизации создали условия для использования банковских карт как технологической основы программ лояльности. Обычно в процессе реализации программ лояльности происходит начисление бонуса на торговые транзакции по карте, что стимулирует клиента использовать карту в качестве платежного инструмента;

· снижающаяся стоимость обслуживания по пластиковым картам. Это обстоятельство обеспечило возможность привлекать на обслуживание даже весьма «экономные» торговые точки на выгодных условиях — без платы за обслуживание и аренду терминала, без жестких обязательств со стороны торговой точки по поддержанию минимального оборота. Причиной снижения стоимости эквайринга послужило как совершенствование процессингового бизнеса российских банков, так и заметное снижение стоимости терминального оборудования. Снижение стоимости обслуживания по торговому эквайрингу также происходит при увеличении доли рынка отдельных игроков по эмиссии карт. Это позволяет им снижать средний размер эквайринговой комиссии за счет льготных тарифов на эквайринг «своих» карт. Наибольший эффект такая технология дает на локальных рынках, где доля по эмиссии карт одного или нескольких игроков может превышать 20% — в этом случае увеличивается вероятность попадания «своей» карты в терминал, что ведет к снижению общей стоимости обслуживания торговой точки;

· развитие кредитных карточных программ банков. За последнее время на рынке появились кредитные карточные продукты, предполагающие высокую плату за снятие наличных при бесплатных безналичных операциях по карте. Ряд банков даже объявил о запуске кредитных карточных программ с опцией «cash-back», когда банк-эмитент возвращает на счет клиента определенный процент от суммы оплат товаров и услуг, проведенных по карточному счету. Все это, безусловно, оказало положительное влияние на динамику оборота по торговому эквайрингу. Однако эффект от этих мероприятий оказался не столь значительным. По мнению большинства участников рынка, основная причина — традиционное отношение российского населения к наличным формам оплаты покупок, возникающее вследствие еще очень низкого уровня финансовой культуры.

Как видно из вышесказанного, рост рынка торгового эквайринга ограничивается рядом факторов объективного характера, вследствие действия которых в ближайшее время объемы рынка не претерпят серьезных изменений. Однако это не означает, что участникам рынка следует занимать пассивную позицию, не стимулируя рост рынка и не вкладывая ресурсы в его развитие.

Анализ российской практики дает возможность предположить, что реализация следующего ряда мероприятий и программ будет стимулировать развитие рынка.

1. Проведение большего количества централизованных рекламных кампаний, поддерживаемых международными платежными системами. Как показывают исследования поведения российского потребителя, гарантированная выдача призов в значительной степени стимулирует спрос.

Развитие дисконтных программ, которые позволяют клиентам держателям платежных карт банка реально экономить денежные средства. В настоящее время складывается практика перехода от прямой денежной скидки к накопительным скидкам в форме начисления виртуальных бонусных баллов в рамках программ лояльности. Бонусная система, казалось бы, более привлекательна для предприятий розничной торговли: клиент, имея возможность реализовать скидку только в сети конкретного предприятия, вынужден для этого совершать новые покупки. Однако исследования поведения потребителей показывают, что прямые скидки обладают большим стимулирующим эффектом. С течением времени при отсутствии активной коммуникации интерес к бонусным картам ослабевает. Поэтому для стимулирования безналичного оборота необходима разработка программ, комбинирующих как бонусную накопительную систему, так и периодические прямые скидки.

Организация большего количества платежных интерфейсов с крупными ритейлами (цифровое телевидение, интернет-провайдеры и др.). Рост рынка услуг коммуникации и связи показывает значительные темпы роста, что требует адекватного роста платежной инфраструктуры.

Разработка и активная коммуникация кредитных карточных продуктов, предполагающих ценовые преференции при безналичной оплате. Как показала практика, появление и пассивное продвижение подобных программ не дало ожидаемых результатов. О причинах уже было сказано выше — прежде всего, это недостаточный уровень финансовой грамотности населения, неумение правильно считать деньги. Поэтому для увеличения продаж и уровня пользования кредитными карточными продуктами, а впоследствии — и объемов безналичной оплаты по ним необходима организация прямой коммуникации, предполагающей продвижение как наиболее выгодных продуктовых параметров, так и самой категории кредитных пластиковых карт, а также преимуществ рационального их использования.

Наиболее важной целью любого банка стоит повышение рентабельности своих операций и получение прибыли. Для достижения этой цели маркетинговое подразделение банка должно выполнять целый комплекс задач, успешное выполнение которых будет развивать стратегически важное направление — бизнес банковских карт (ББК). Итак, рассмотрим основные задачи маркетинга банковских карт с рекомендациями, примерами из современного банковского опыта.

3.3.1Привлечение новых карточных счетов

Банки ежегодно теряют от 7 до 25% карточных счетов. Столь сильныйразброс процентного соотношения зависит от размера банка и сегментации его клиентской базы. Если клиентская база в основном состоит из сотрудников корпоративных клиентов, заключивших договор на перечисление заработной платы, то в данном случае процент потери клиентских счетов зависит от успеха работы банка с корпоративным клиентом. Если корпоративный клиент по каким-то причинам уходит из банка, теряется значительная клиентская база счетов — пропорционально численности данного зарплатного проекта. Что касается физических лиц, можно отметить, что эта группа клиентов наиболее стабильная, по численности сегмента зависит от направленности деятельности банка (розничный или корпоративный банк). Основными причинами потерь данной категории клиентов может послужить низкий уровень сервиса, неудовлетворенность тарифами и т. п.

Для эффективной работы банка потери любой категории клиентов необходимо стараться минимизировать, а если потери все-таки по тем или иным причинам произошли, то их необходимо восполнять новыми карточными счетами, привлекая новых клиентов с помощью рекламных кампаний, методом перекрестной продажи, предложения им пластиковой карты с широкими функциональными возможностями и дополнительными услугами.

3.3.2Привлечение новых держателей карт с помощью расширения спектра дополнительных услуг

Маркетинговому подразделению для успешной работы по данному направлению необходимо постоянно исследовать рынок дополнительных услуг с целью предложения своим клиентам новых решений, стремясь, исходя из своих возможностей и ресурсов, создать для своего клиента его «идеальную карту».

В результате конкурентной борьбы на текущий момент большинство розничных банков пришли к следующему наполнению пластиковой карты дополнительными сервисными услугами:

· возможность оформить кредитный лимит на пластиковую карту;

· перевод денежных средств с карты на карту в пределах банка;

· перевод денежных средств с карты на карту в пределах платежной системы

· смс-информирование об операциях с пластиковой картой;

· интернет-банкинг;

· участие в дисконтных или бонусных программах.

Банку необходимо постоянно разрабатывать и расширять спектр дополнительных сервисных услуг к пластиковым картам, упустив новый вид услуг, можно потерять значительную долю клиентов — держателей платежных карт.

3.3.3 Отбор кредитоспособных владельцев карточек для продажи им других видов банковских и небанковских продуктов

Держатели банковских карт — самая информативная и прозрачная категория клиентов с точки зрения продаж им других банковских продуктов, так как банк

располагает полной информацией о клиенте, что позволяет провести исследование существующей клиентской базы для предложения дополнительных услуг. Например, предложение кредитного лимита на банковскую карту. В данном случае предварительно необходимо сформировать список клиентов, которые соответствуют базовым требованиям предоставления услуги (прописка, оборот по карте), рассчитать (если позволяет программное обеспечение) размер кредитного лимита. В данном случае продажи носят характер индивидуального подхода к клиенту и по затратам и эффективности выше, чем выход на рынок с целью предложения подобной услуги новым клиентам «с улицы». Также необходимо отметить, что кредитные риски в данной группе клиентов ниже, что позволяет разработать и предложить данный продукт с более выгодными условиями, чем подобный продукт для клиента «с улицы».

Сегмент банковских карт наращивает темпы роста быстрее остальных розничных услуг для клиентов банка, поэтому правильное использование клиентской базы данного сегмента с целью предложения дополнительных услуг гарантирует дополнительные доходы банку.

3.3.4Расширение сети торговых точек, принимающих к оплате карты банка

Банк, заинтересованный в получении прибыли, стремится к расширению сотрудничества с торгово-сервисными предприятиями с целью увеличения торговых точек (чем больше точек, принимающих карты банка, тем больше доля interchange fee — комиссии, уплачиваемой банком-эквайрером банку-эмитенту).

Для повышения доходности от эквайринга необходимо следить за тенденциями на рынке платежных систем, продумывать каналы и методы привлечения новых торговых точек на обслуживание, стимулировать увеличение оборотов по существующим точкам.

3.3.5 Стимулирование активности владельцев карточек

Операции с банковскими картами приносят прибыль, если по карточному счету осуществляется минимум три операции в месяц. Также основной доход (около 70%) от операций с пластиковой картой банк получает вне филиальной сети. Маркетинговому подразделению необходимо проводить план мероприятий по стимулированию владельцев карт в целях увеличения количества и размера проводимых транзакций. Это может быть реализация программ лояльности, различные бонусные и дисконтные программы или проведение каких-либо акций и розыгрышей призов для держателей карт. Грамотно внедренная программа, стимулирующая активность клиента, по мнению аналитиков, за два-три месяца приводит к увеличению безналичных оборотов по пластиковой карте на 15-30%. В план мероприятий по внедрению подобных программ помимо рекламных мероприятий обязательно должны входить обучающие программы.

В стимулировании активности клиентов банкам помогают платежные системы, которые тоже заинтересованы в увеличении объема операций по картам. Например, в конце 2007 г. система Visa совместно с группой банков проводила акцию для клиентов — держателей карт элитных категорий (Visa Gold, Visa Platinum) под названием «Высокие отношения с модой». Призом была поездка на фестиваль модных покупок в Дубай с проживанием в отеле Burj Al Arab — «семь звезд». Победителем стало лицо, совершившее наибольшее количество транзакций на сумму свыше 1000 руб. в период проведения акции. Также можно было выиграть один из двух дополнительных призов — сертификат на 30 тыс. руб. на модные покупки от Visa, открыв карту Visa Gold в период проведения акции и совершив за это время наибольшее количество транзакций или одну максимальную сумму транзакции.

В тот же период проводилась и акция системы MasterCard, рассчитанная на держателей всех категорий карт MasterCard, — «Дом, где нам хорошо». Приз получил клиент, совершивший в период проведения акции максимальное количество транзакций (разовая минимальная сумма транзакции 200 руб., призовой фонд акции — домашний кинотеатр, 500 настольных ламп).

Одно из направлений работы маркетингового подразделения банка — выявление целевых групп клиентов для фокусирования разработки и продаж различных банковских продуктов, услуг. Целевой группой называется группа клиентов, подходящая для продажи им определенного вида товаров или услуг.

Поиск целевой группы связан с выделением однородных групп клиентов, на которых ориентирована маркетинговая программа. Сегментация может основываться как на дифференциации клиентов, так и диверсификации банковских продуктов, услуг. В сфере банковского маркетинга обычно преобладает клиентская сегментация, так как перечень банковских операций имеет обычно стандартный набор продуктов. Сегментация клиентов производится по ряду характеристик: возраст, занятие, местожительство, социально-экономический статус. Возраст клиента важен для определения возможности предложения ему услуг (особенно это касается кредитования, поскольку именно в этом банковском направлении одним из основных базовых условий предоставления продукта являются возрастные характеристики клиента). Занятие клиента в значительной степени определяет уровень его доходов и образ жизни. Местожительство определяет возможность предложения клиенту продуктов согласно базовым условиям, например, преимуществом клиентов московских офисов банка являются прописка в Москве или Московской области. Также место жительства «привязывает» к конкретному отделению банка. Что касается «социально-экономического статуса», то его неохотно используют для сегментации в силу неопределенности и размытости этого понятия.

В банковском маркетинге важную роль занимает подход к оценке клиентов с позиций жизненного цикла. Этот подход позволяет выделить несколько этапов на протяжении жизни человека, для каждого из которых характерны определенные финансовые потребности.

В настоящий момент маркетинговые подразделения банка могут достаточно легко осуществить сегментацию клиентов по различным категориям. Так, при открытии счета банковской карты клиент заполняет заявление, содержащее анкетные данные: возраст, гражданство, адрес регистрации, место работы и прочие данные. Имея статистическое распределение клиентуры по выбранным параметрам, можно затем «привязать» определенные виды банковских продуктов, например, к возрастным категориям (таблица 1).

Таблица 1. Пример упрощенной матрицы «продукт/клиентский сегмент»

Молодежь

(16-22 года)

|

Молодые пары (25-30лет) |

Семья

«со стажем»

|

Лица вышедшие на пенсию |

| 1. Переводы |

+ |

+ |

| 2. Вклады |

+ |

+ |

| 3. Пластиковые карточки |

+ |

+ |

+ |

| 4. Аренда банковских сейфов |

+ |

+ |

| 5. Потребительское кредитование |

+ |

+ |

| 6. Ипотечное кредитование |

+ |

+ |

Таблица 1 (возможно сделать подобную сегментацию по ряду других характеристик клиента) помогает определить целевой сегмент рынка и наметить стратегию маркетинга (например, дополнительных продуктов держателям пластиковых карт). Вместе с тем необходимо отметить, что в каждой возрастной группе потребности и возможности в отношении банковского обслуживания могут существенно различаться в зависимости от индивидуальных особенностей клиентов.

Из таблицы 1 можно также увидеть, что из всех рассматриваемых продуктов наибольшее количество клиентских сегментов охватывают пластиковые карточки.

Позиционирование рынка — это технология определения позиции продукта на определенных целевых сегментах, обеспечение конкурентного преимущества продукта на рынке.

Цель позиционирования — выявить мнение целевого сегмента о продукте (услуге) и конкурентные преимущества продукта (услуги).

Позиционирование продукта позволяет сделать акцент на том, что клиенты предпочитают и ценят и что отличает продукт конкретного банка от продукта банка-конкурента.

Служба маркетинга банка оценивает ситуацию на рынке, положение конкурентов и определяет, предложить ли новые для рынка услуги или уже существующие.

После сегментирования служба маркетинга банка определяет выгодные для банка целевые сегменты.

Существуют три стратегии охвата рынка:

• банк разрабатывает продукт (услугу) и маркетинговую программу, которые будут обращены большему числу потенциальных клиентов;

• банк разрабатывает для большинства сегментов рынка отдельное предложение;

• банк концентрирует усилия на одном или нескольких сегментах (эта стратегия подходит банкам с ограниченными ресурсами).

После выбора целевого сегмента определяется его привлекательность. При оценке привлекательности того или иного сегмента должны учитываться следующие факторы:

• цели банка;

• сильные и слабые стороны банка;

• наличие ресурсов;

• величина рынков, уровень конкуренции;

• возможность внедрения новых услуг.

3.5.1 Социальные карты

На сегодняшний день социальная карта — это комплекс организационно-технологических решений для построения гибкой автоматизированной системы осуществления эффективной социальной поддержки населения, который позволяет решать следующие задачи.

В системе доставки денежных социальных выплат:

• удобный и наиболее дешевый способ обслуживания населения;

• возможность использования существующей банковской инфраструктуры. Экономия бюджетных средств и прозрачность финансовых потоков;

• быстрота обслуживания, отсутствие очередей. В системе здравоохранения:

• автоматизированный учет фактического отпуска льготных лекарств в аптеке;

• улучшение качества обслуживания граждан за счет расширения инфраструктуры обслуживания, например, отпуск лекарств может осуществляться во всех аптеках, а не только в той, что закреплена за отдельной поликлиникой;

• автоматизированная система безналичных расчетов за оказываемые медицинские услуги и отпускаемые лекарства.

В системе пассажирских перевозок:

• полный учет проезда льготных категорий граждан в пассажирском общественном транспорте и своевременное возмещение по факту транспортным предприятиям из соответствующих бюджетов;

• повышение эффективности транспортной отрасли за счет внедрения электронного проездного — автоматизированной системы безналичных расчетов за поездки в общественном пассажирском транспорте для всего населения.

В системе жилищно-коммунального хозяйства:

• персонифицированный учет и адресное предоставление компенсационных средств, льгот и субсидий по оплате ЖКХ;

• повышение собираемости платежей населения за услуги ЖКХ;

• улучшение качества обслуживания населения за счет дополнительных сервисов: прием платежей в банкоматах и терминалах банков, возможность просмотра счетов начислений, автоматическое перечисление компенсационных средств поставщикам услуг по заявлению гражданина и проч.

Социальная карта — это интегрированная автоматизированная система персонального учета предоставления социальных льгот населению с использованием пластиковых карт (далее — социальных карт). Функции социальной карты:

1) доступ и управление социальным счетом;

2) хранение идентификационных данных о льготнике в системе социальной поддержки населения;

3) подтверждение факта получения МСП — аналог личной подписи. Возможные приложения:

• банковское (платежное) приложение — перечисление денежных социальных выплат: ЕДВ, компенсации, пенсии, пособия, субсидии,зарплата и др.;

• аптечное приложение (электронный рецепт) — учет отпуска льготных лекарств в аптеке, медицинский полис в системе ОМС;

• коммунальное приложение — учет и компенсация льгот и субсидий при оплате жилищно-коммунальных услуг;

• транспортное приложение — учет и оплата проезда на общественном пассажирском транспорте.

В основе социальной карты лежит технология обработки запросов из инфраструктуры на обслуживание льготников. Данная технология позволяет получать в точке обслуживания заданные правила и применять установленные регламенты к социальной карте в зависимости от категории льготника и его прав на МСП.

Примером является «социальная карта челябинца». Этот проект платежной системы «Золотая Корона» и ОАО «Челябинвестбанк» был запущен в 2004 г. В этом проекте использованы карты нового поколения, которые могут одинаково успешно применяться как в инфраструктуре банковского обслуживания, в том числе и для совершения учетных операций, так и в самостоятельных ведомственных системах: транспорт, ФОМС, ЖКХ, аптеки. На сегодня в Челябинске в рамках проекта эмитировано более 120 тыс. карт. Ежемесячно регистрируется более 1,8 млн. проездов в городском муниципальном транспорте, реализована технология учета отпуска льготных лекарств и осуществлен переход на персонифицированный расчет и зачисление средств компенсаций льгот и субсидий по оплате жилищно-коммунальных услуг.

3.5.2 пластиковые карты на транспорте

Система «Электронный проездной» (далее — ЭП) позволяет реализовывать механизмы выдачи и учета использования электронных проездных льготными категориями граждан, востребованные органами исполнительной власти в рамках осуществления ими программ социальной поддержки населения региона или муниципального образования. Кроме этого система обеспечивает автоматизацию функций расчетов с автотранспортным предприятием путем списания денежных средств с электронного проездного для последующего безналичного зачисления их на счет транспортного предприятия, на маршруте которого было произведено обслуживание пассажира.

Целью введения электронных проездных билетов является:

• мониторинг пассажиропотока и хронография движения подвижного состава в маршрутной сети автотранспортного предприятия;

• увеличение доходов автотранспортных предприятий за счет отказа от бумажных проездных билетов, действующих на определенный период времени и перехода к проездным билетам на определенную стоимость проезда;

• сокращение расходов автотранспортных предприятий на пересчет и инкассацию наличности благодаря постепенному переводу оплаты проезда в транспорте на безналичную форму расчетов;

• исключение финансовых махинаций;

• создание более удобного и быстрого способа оплаты проезда для пассажира;

• в последующем отказ от кондукторов в ряде транспортных средств за счет установки стационарных считывающих устройств в подвижном составе;

• учет проезда льготных категорий граждан с последующей компенсацией расходов перевозчику из бюджета соответствующего уровня.

Состояние рынка торгового эквайринга показывает, что до формирования зрелого рынка пластиковых карт в России пройдет еще весьма продолжительное время. В настоящее время наиболее слабым сегметом рынка пластиковых карт в России является именно рынок торгового экварийнга. Его формирование в Российской Федерации началось уже после того, как среди большей части населения закрепилось представление о пластиковой карте как об инструменте получения наличных. Кроме того, значительная доля теневой экономики, которая была характерна для России образца 90-х годов XX в., не позволяла развиваться платежной инфраструктуре торгового эквайринга. Дополнительно следует учитывать традиционный менталитет большой части населения, которая реальные деньги до сих пор воспринимает только в наличной форме. При этом в настоящее время рынок торгового эквайринга под воздействием мощных факторов роста демонстрирует высокие темпы развития, и есть основания полагать, что в ближайшее время он останется одним из наиболее активно растущих сегментов российского банковского рынка, но для этого банкам необходимо направить свои усилия на проведение маркетинговых акций призванных научить владельцев карт использовать их как полноценный платежный инструмент а не как средство для обналичивания.

На текущий момент банковский маркетинг, в России только начинает развиваться, часто для разработки стратегий развития или проведения разовых исследований банки прибегают к услугам специальных агентств или приглашают иностранных менеджеров.

В основе банковского маркетинга лежит стратегия удовлетворения потребностей клиентов, которая приводит к повышению рентабельности банков. По исследованиям западных специалистов, розничные банки, способные осуществлять подобную стратегию, могут повысить рентабельность своих операций на 50-100% в расчете на одного клиента. Но, к сожалению, российские банки в настоящее время еще не оценили эффективность грамотного банковского маркетинга, и расходы на маркетинг сейчас не превышают 2% по сравнению с 15%, которые тратят компании, производящие товары массового потребления. К факторам, тормозящим развитие банковского маркетинга как направления деятельности, помимо низких расходов, можно отнести организационную структуру многих банков, где различные подразделения ведут свое направление, зачастую предлагая продукты одной и той же группе клиентов, концентрируя внимание клиента именно на своем продукте. В данном случае нет скоординированного общего плана развития (стратегии).

В условиях постоянной конкуренции роль банковского маркетинга и уровень образования банковских специалистов будут возрастать, и, как следствие, направление банковский маркетинг — займет положение, какое оно должно занимать в деятельности банка, и будет повышать рентабельность его операций.

1. Авакова Ю.М., Быстров Л.В., Воронин А.С. и др. Бизнес-энциклопедия «Платежные карты». – М.: Издательство «Маркет ДС Корпорейшн», 2008. 754 с.

2. Квателадзе И., Привалов А. Дистанционное банковское обслуживание // МИР КАРТОЧЕК Информационно-аналитический журнал № 4 (136), 2009. С. 18-21.

3. Голдавский И. Заметки о подходах к созданию в России национальной платежной системы // ПЛАС Информационно-аналитический журнал № 1 (153), 2010. С. 18-19.

4. Квателадзе И. Мировая карточная статистика // МИР КАРТОЧЕК Информационно-аналитический журнал № 6 (138), 2009. С. 16-22.

5. Центральный Банк Российской Федерации [Электрон. ресурс]: Нормативные акты, положения/ Центральный Банк России. -М.: CBR.RU, 2009-2010. - Режим доступа: http://cbr.ru/polozheniya/266.htm.

|