Введение

Актуальность исследования. Преобразования, произошедшие в экономике Республики Казахстан, требуют пристального внимания ученых-правоведов к новым явлениям экономической и правовой действительности. В особенности это касается гражданско-правовых институтов, обслуживающих предпринимательские отношения.

Упорядоченность общественных отношений, их системность и динамизм, являются необходимыми условиями функционирования и развития общества. На сегодняшний день важной сферой предпринимательства стала оценочная деятельность. Применение оценки требуется в достаточно широкой области: для определения стоимости имущества при совершении с этим имуществом различных сделок, передаче его в доверительное управление или аренду, использовании в качестве залога, вклада в уставный капитал и т.д. В целом можно говорить о появлении в Республике Казахстан рынка оценочных услуг как сферы проявления экономических отношений между субъектами - оценщиками и потребителями их услуг (заказчиками).

Проблема изучения оценочной деятельности на долгое время утратила актуальность. Однако с середины 90-х годов XX века независимая оценка стала явлением хозяйственной жизни. Потребность в независимой оценке появляется из необходимости разрешить и устранить субъективные противоречия участников имущественных отношений посредством обращения к объективному квалифицированному мнению независимого лица для определения стоимости неденежного вклада в уставный капитал и размера доли участника при его выходе или наследовании, установления рыночной стоимости акций при их выкупе акционерным обществом, совершении обществом крупной сделки, при ипотечном кредитовании в случае спора о величине стоимости предмета ипотеки, а также определения стоимости объектов собственности в целях их приватизации, передачи в доверительное управление либо передачи в аренду, при использовании объектов в качестве предмета залога, определения рыночной стоимости имущества для его реализации в порядке исполнительного производства и др.

Актуальность научно-концептуальных, законотворческих и правоприменительных проблем, связанных с гражданско-правовым институтом оценочной деятельности, вызвана относительной новизной независимой оценки для отечественной правовой системы.

Реклама

Данные вопросы имеют не только юридический аспект, но в значительной степени и экономический. Однако, если в объяснении процессов оценивания и ценообразования современной экономической наукой исходным пунктом определяется истолкование мотивов поведения участников обмена, производства и потребления, то цель юридической науки состоит, прежде всего, в определении сущности, понятия и признаков оценочной деятельности в их значении для построения системы правовых норм, регулирующих отношения между лицами, причастными к проведению независимой оценки.

Правовые основы оценочной деятельности определены Закон Республики Казахстан от 30 ноября 2000 года № 109-II «Об оценочной деятельности в Республике Казахстан» [1]. Практика его применения выявляет ряд вопросов и проблем, требующих своего осмысления и выработки соответствующих рекомендаций. К ним, в частности, следует отнести вопросы сущности обязательства по осуществлению оценочной деятельности, его юридической природы, применения норм, гарантирующих независимость и достоверность результата оценки.

Научная новизна дипломной работы.Содержащиеся в работе теоретические положения и выводы представляют собой научную концепцию развития оценочных правоотношений.

В исследовании выявлены теоретические и практические проблемы правового регулирования отношений, возникающих при оценке, и внесены предложения, направленные на совершенствование законодательства и правоприменительной практики в исследуемой сфере отношений.

Практическая значимость дипломной работы. Основные выводы дипломной работы могут быть использованы в научно-исследовательской деятельности, для преподавания курса гражданского права, в деятельности правоприменительных органов, в том числе для практикующих юристов.

Оценка современного состояния научной проблемы. Актуальность темы дипломной работы обусловлена недостаточной ее научной проработанностью. Вопросы, связные с правовым регулированием оценочной деятельности, еще не стали предметом пристального внимания ученых-правоведов. До настоящего времени в Республике Казахстан отсутствуют монографические исследования, посвященные изучению правового регулирования оценочной деятельности в свете происходящих социально — экономических реформ. Правовые аспекты оценочной деятельности как вида предпринимательства отражены в научных работах таких правоведов, как П.В. Бахарев, А.В. Верхозина, И.В.Ершова, Н.П.Кареева, Т.В.Кравченко, В.В.Курило, Г.В.Петрова, Б.Соколов, А.А. Ялбулганов и др.

Реклама

Вместе с тем, труды указанных выше и других авторов охватывают далеко не все проблемы правового регулирования оценочной деятельности в Республике Казахстан как вида предпринимательства, а лишь отдельные вопросы. Теоретико-правовой аспект исследуемой проблематики в работах затрагивался весьма незначительно. В связи с изменением законодательства, регулирующего оценочную деятельность, часть публикаций уже устарела. В связи с этим появилась необходимость проведения теоретического исследования по проблемам правового регулирования оценочной деятельности.

Таким образом, актуальность темы исследования обуславливается, по крайней мере, двумя обстоятельствами: существенным возрастанием значения оценки в гражданско-правовых отношениях, а также потребностью совершенствования правового регулирования оценочной деятельности.

Объектом исследoвaния выступает сфера отношений в области независимой оценки, порожденных осуществлением оценочной деятельности.

Пpедметoм исследoвaния является комплекс проблем теоретического и практического порядка, связанных с правовым регулированием общественных отношений в области оценочной деятельности. Однако рассмотрение вопросов правового регулирования оценочной деятельности невозможно без определения сущности, понятия и признаков оценочной деятельности в их значении для построения системы правовых норм, регулирующих отношения между лицами, причастными к проведению независимой оценки, выявления правовой природы обязательства по проведению оценки, рассмотрения его основных свойств, чему уделено достаточно большое место.

Целью данной дипломной работы является раскрытие сущности правового регулирования общественных отношений в области оценочной деятельности.

Для реализации этой цели в дипломной работе были поставлены следующие задачи:

- ознакомиться с понятиемоценочной деятельности;

- ознакомиться с возникновением и развитием независимой оценки и законодательства об оценочной деятельности;

- рассмотреть зарубежный опыт оценочной деятельности;

- раскрыть общую характеристику правового статуса оценщика и принципов оценочной деятельности;

- провести оценку основных направлений правового регулирования оценочной деятельности в РК;

- проанализировать основные нормативно-правовые документы, относящиеся к законодательству об оценочной деятельности;

- разработать мероприятия по совершенствованию оценочной деятельности в Республике Казахстан.

Методологическая основа дипломной работы. Методологической основой исследования являются методы логического анализа, сравнительного правоведения и обобщения результатов исследования. Логическому анализу были подвергнуты нормы действующего законодательства Республики Казахстан, специальная монографическая и теоретическая литература. В работе также использованы специальные (частнонаучные) методы исследования: функциональный, формально-юридический, системный.

Теоретическая значимость исследования состоит в научном обоснованиисовременного подхода к решению актуальных проблем, связанных с правовым регулированием оценочной деятельности, решение которых имеет существенное значение для науки гражданского и предпринимательского права и дальнейших научных исследований в Республике Казахстан.

Теоретическую основу исследования составили теоретические и практические разработки ученых: М.М. Агаркова, С.С. Алексеева, О.С. Иоффе, А.К. Кравцова, О.А. Красавчикова, Л.А. Лунца, И.Б.Новицкого, О.Н.Садикова, А.П.Сергеева, Е.А.Суханова, Ю.К.Толстого, Р.О. Халфиной, Г.Ф. Шершеневича, В.Ф. Яковлева, В.Ф. Яковлевой, М.И.Брагинского, В.В.Витрянского и других.

Практическая база написания дипломной работы. В ходе написания работы использовались нормативные акты РК, статистические данные, работы зарубежных и отечественных авторов, специальные исследования в данной области.

1. Общие положения об оценочной деятельности

1.1 Понятие оценочной деятельности

Выделение цивилистической категории, как и любой другой научной категории, требует выяснения того специального смысла, тех признаков, которые позволяют отделить её от иных явлений.

Для исследования понятия оценочной деятельности требуется последовательно определиться по двум вопросам. Во-первых, необходимо уяснить научное понятие оценочной деятельности, а, во-вторых, проанализировать какое содержание вкладывают в эту категорию правовые нормы.

Поскольку право оперирует категориями, доведенными до уровня формально-логической определенности и официально зафиксированных в юридических установлениях, для определения понятия оценочной деятельности необходимо использовать формально-логические и специальные юридические методы определения понятий.

Понятие, как известно, - это форма мышления, отражающая предметы в их существенных признаках [2, 45]. Для определения содержания научного понятия оценочная деятельность необходимо определить возможные значения входящих в данное понятие терминов и ограничить их лишь необходимыми значениями.

В рамках данной дипломной работы особое значение приобретает термин «оценка», составляющая смысл оценочной деятельности. Этимологическое значение термина «оценка» связывается с глаголом «оценить» [3, 45]. «Оценить» («оценивать») означает «полагать, назначить чему цену, определить стоимость чего» или «составить представление, суждение о ком-, чем-либо, определить значение, характер, роль и т.п. кого-, чего-либо» [3, 46].

Следовательно, в лингвистическом смысле под оценкой понимаются действия, содержание которых определяется по значению глагола «оценить»: «оценка имущества, оценка знаний»; а также «мнение, суждение о качестве, достоинстве и т.п. кого-либо, чего-либо, принятое обозначение степени знаний и поведения учащихся, отметка» [2, 46].

Категория оценка исследуется разными науками: философией, социологией, экономикой, юриспруденцией и др. Это обстоятельство указывает на то, что оценка многогранна и является общенаучной категорией. Но у каждой науки в соответствии с ее целями, предметом, методами изучения сложилось свое представление о категории оценки, поскольку «... смысл слов, которыми пользуются в технике каждой из этих наук различен» [4, 114]. Верно утверждение, что с точки зрения формально-логического метода познания различное понимание социальными науками существа одной категории требует либо унификации трактовок, либо установления их соотношения, следовательно, признания того, что речь идет о разных категориях [5, 134]. Возникают вопросы. Какова сущность оценки? Корректно ли различное понимание существа одной категории разными науками? Попытаемся выявить существо общенаучной категории оценка.

Поясним смысл, связываемый с «оценкой» философией.

Понятие «оценка» соотносима с понятием «ценность». В этом своем значении понятие «оценка» употребляется в аксиологии и гносеологии [2, 54].

Существующее философское учение о ценностях - аксиология (греч. axia — ценность и logos - учение, слово) представлена несколькими теориями ценностей [2, 63]. Общность теоретических концепций заключается в том, что оценка представляет собой определение субъектом социальной значимости явлений для его жизни, она ориентирует человека в мире явлений, направляет его деятельность. Таким образом, в аксиологическом смысле с оценкой связан процесс ориентации на ценность.

Гнесиология, являясь философским учением о познании, изучает взаимоотношение субъекта и объекта познания в процессе познавательной деятельности, отношение познания к действительности, критерии истинности и достоверности знания [2, 65].

Оценка складывается из акта сравнения (собственной оценки) и рекомендаций к отбору (выбору) того, что признается ценностью. Тот, кто оценивает, формулирует суждения о полезности или вредности, правильности или неправильности, необходимости или ненужности того, что оценивается [6, 24]. Таким образом, оценка базируется на знании, а познание на оценке.

Категория «оценка» известна и социологической науке. Сведения из социологического энциклопедического словаря дают двойственное значение понятию «оценка». Так, кроме уже известного «определение цены чего-либо», первым представлено другое значение: «соотнесение какого-либо объекта с принятым критерием, образцом, нормой» и, собственно, оно соотносимо с аксиологическим смыслом оценки, характеризует поведенческую сторону оценки.

Оценочная деятельность как объект правового регулирования представляет с одной стороны услугу оценщиков – независимых экспертов по определению рыночной стоимости, с другой стороны – юридическим фактом, устанавливающим стоимость объекта оценки для определенных в договоре об оценке (или иного основания проведения оценки) цели (целях). Поэтому оценка, проведенная в соответствии с законодательством РК может повлечь за собой определенные правовые последствия.

С развитием в Казахстане рыночных отношений категория стоимости имущества из объекта планового регулирования переросла в рыночную категорию. Стоимость имущества определяет намного большее число факторов, по сравнению с плановой экономикой. Определение стоимости, в экономике, где основным фактором цены товара является соотношение спроса и предложения, представляет сложный процесс, осуществление которого требует серьезного экспертного исследования.

Экспертное установление стоимости имущества необходимо во многих ситуациях делового оборота, а отчет о стоимости, составленный экспертом оценщиком должен иметь доказательственное значение. В целях упорядочивания деятельности экспертов-оценщиков, а также в целях установления их правового статуса Республика Казахстан установила ряд законов и других нормативно-правовых актов, регулирующих оценочную деятельность. Если широко определить понятие оценочной деятельности, то оценка представляет собой суждение кого-либо обладающего специальными знаниями об объекте окружающей действительности.

Оценка в рамках законодательства РК об оценочной деятельности рассматривается в контексте установления суждения о стоимости объекта оценки.

Оценочная деятельность - предпринимательская деятельность, осуществляемая оценщиками, направленная на установление в отношении объектов оценки рыночной или иной стоимости на определенную дату, если иное не предусмотрено законами Республики Казахстан.

Исходя из логики законодательства об оценке, деятельность, направленная на установление рыночной стоимости, осуществляемая не субъектами оценки, не подпадает под регулирование законодательства об оценочной деятельности. Отчет, составленный не оценщиками, не может иметь доказательственного значения и такая стоимость не является рекомендуемой для совершения сделок с имуществом. Однако, оценка, не соответствующая требованиям законодательства не запрещена законом. На практике инвестиционные, аналитические компании, другие юридические и физические лица, государственные органы определяют и анализируют стоимость отдельных видов имущества. Даже на бытовом уровне мы часто анализируем стоимость различных товаров, услуг, объектов недвижимости и прочих. И всё-таки, суждение о стоимости, не подпадающие под сферу правового регулирования законодательства об оценке, не может являться независимым экспертным заключением о стоимости объекта оценки, и не имеет законного доказательственного значения. Таким образом, одним из существенных условий признания доказательственной силы суждения о стоимости является осуществление этой деятельности субъектами оценочной деятельности в соответствии с законодательством.

Оценочная деятельность – это сфера самостоятельного предпринимательства, направленная на оценку природных ресурсов, финансовых активов, бизнеса, инвестиционных проектов, интеллектуальной собственности, основных фондов, движимого и недвижимого имущества, в частности, земли.

Предметом оценочной деятельности является установление рыночной, инвестиционной, ликвидационной и других видов стоимости объектов оценки. Данный вид деятельности, как и профессия, связанная с ним, - профессия оценщика, является новым для Республики Казахстан видом бизнеса.

Субъектами оценочной деятельности являются оценщики - юридические лица и индивидуальные предприниматели, получившие лицензию на право оценки, с одной стороны, и заказчики - юридические лица, граждане, государство в лице уполномоченных органов, с другой стороны.

В то же время, оценочная деятельность - это и область научной деятельности со своим предметом, методами, принципами и стандартами.

Оценочная деятельность - это полноправный раздел экономической науки - прикладной экономический анализ, тесно связанный с другими экономическими науками: экономикой отрасли, бухучетом, анализом хозяйственной деятельности с финансовой математикой, финансовым менеджментом.

Оценочная деятельность необходима как органам государственной власти с целью налогообложения, так и физическим и юридическим лицам для нужд гражданского оборота. Необходимо различать правовое регулирование сферы недвижимости и правовое регулирование оценочной деятельности.

Рассмотрим несколько признаков оценочной деятельности, характеризующих ее как вид профессиональной деятельности:

- получение профессиональных знаний в области оценочной деятельности в соответствии с образовательными программами высшего профессионального образования, дополнительного профессионального образования или программами профессиональной переподготовки специалистов в области оценочной деятельности;

- соблюдение правил деловой и профессиональной этики, установленных саморегулируемой организацией оценщиков.

Профессиональную оценочную деятельность вправе осуществлять лица, относящиеся к категории субъектов оценочной деятельности.

Результатом оценки является итоговая величина стоимости объекта оценки. Результат оценки может использоваться при определении сторонами цены для совершения сделки или иных действий с объектом оценки, в том числе при совершении сделок купли-продажи, передаче в аренду или залог, страховании, кредитовании, внесении в уставный (складочный) капитал, для целей налогообложения, при составлении финансовой (бухгалтерской) отчетности, реорганизации и приватизации предприятий, разрешении имущественных споров, принятии управленческих решений и иных случаях.

Оценочная деятельность предполагает использование следующих видов стоимости объекта оценки: рыночная стоимость, инвестиционная стоимость, ликвидационная стоимость и кадастровая стоимость. Таким образом, осуществление оценочной деятельности связано с определением стоимости объекта.

Существует много видов стоимости. Они необходимы в силу различных потребностей заказчика и целей оценки. Однако, в общем стоимость может быть разделена на две большие категории: стоимость в обмене и стоимость в пользовании.

Стоимость в пользовании (стоимость использования) – стоимость вещи с точки зрения конкретного пользователя, использующего или собирающегося использовать эту вещь определенным образом для удовлетворения собственных потребностей. Она устанавливается одним лицом (пользователем), поэтому является субъективной.

Стоимость в обмене (стоимость обмена) – стоимость, рассматриваемая в связи с отчуждением вещи и проявляющаяся в форме цены при обмене этой вещи на деньги. В определении имеется в виду цена, которая будет преобладать на свободном, открытом и конкурентном рынке не основе равновесия, устанавливаемого факторами предложения и спроса. Поэтому стоимость в обмене является объективной. Она рассматривается как обобщенная характеристика привлекательности вещи как предмета обмена с позиций неопределенного числа ее потенциальных обладателей, в совокупности называемых рынком [7].

Наиболее ярким примером стоимости в обмене является рыночная стоимость. Некоторые специалисты считают, что рыночная стоимость является краеугольным камнем оценочной деятельности. Это связано с тем, что чаще всего целью оценки является определение рыночной стоимости объекта оценки.

Следовательно, рыночная стоимость является результатом справедливой сделки, осуществляемой при соблюдении ряда условий:

1) открытость рынка, на котором совершается сделка;

2) конкурентность рынка;

3) типичная мотивация сторон;

4) разумная информированность сторон;

5) достаточное время, в течение которого объект оценки предлагается на рынке для продажи;

6) использование типичных средств платежа;

7) отсутствие необычных финансовых условий сделки [8].

Кроме рыночной стоимости в стандартах оценки приводится ряд видов стоимости, которые могут применяться для целей оценки:

а) стоимость объекта оценки с ограниченным рынком – стоимость объекта оценки, продажа которого на открытом рынке невозможна или требует дополнительных затрат по сравнению с затратами, необходимыми для продажи свободно обращающихся на рынке товаров;

б) стоимость замещения объекта оценки - сумма затрат на создание объекта, аналогичного объекту оценки, в рыночных ценах, существующих на дату проведения оценки, с учетом износа объекта оценки;

в) стоимость воспроизводства объекта оценки - сумма затрат в рыночных ценах, существующих на дату проведения оценки, на создание объекта, идентичного объекту оценки, с применением идентичных материалов и технологий, с учетом износа объекта оценки;

г) стоимость объекта оценки при существующем использовании - стоимость объекта оценки, определяемая исходя из существующих условий и цели его использования;

д) инвестиционная стоимость объекта оценки - стоимость объекта оценки, определяемая исходя из его доходности для конкретного лица при заданных инвестиционных целях;

е) стоимость объекта оценки для целей налогообложения - стоимость объекта оценки, определяемая для исчисления налоговой базы и рассчитываемая в соответствии с положениями нормативных правовых актов (в том числе инвентаризационная стоимость);

ж) ликвидационная стоимость объекта оценки - стоимость объекта оценки в случае, если объект оценки должен быть отчужден в срок меньше обычного срока экспозиции аналогичных объектов;

з) утилизационная стоимость объекта оценки - стоимость объекта оценки, равная рыночной стоимости материалов, которые он в себя включает, с учетом затрат на утилизацию объекта оценки;

и) специальная стоимость объекта оценки - стоимость, для определения которой в договоре об оценке или нормативном правовом акте оговариваются условия, не включенные в понятие рыночной или иной стоимости, указанной в стандартах оценки.

На стоимость объекта оценки оказывает влияние многообразие факторов внешней и внутренней среды.

Экономические факторы:

- спрос на объект оценки;

- доход объекта оценки от эксплуатации и перепродажи;

- продолжительность получения доходов;

- риск, связанный с объектом;

- степень контроля над объектом (наличие имущественных прав);

- степень ликвидности объекта оценки;

- ограничения, наложенные государством или другими лицами на объект;

- затраты на создание аналогичных объектов;

- соотношение спроса и предложения на аналогичные объекты и др.

Социальные факторы:

- наличие и развитость инфраструктуры;

- демографическая ситуация и др.

Политические факторы:

- состояние законодательства в области оценки, собственности, налогообложения и т.д.;

- политико-правовая ситуация в стране.

Географические факторы, состояние окружающей среды.

1.2 Возникновение и развитие независимой оценки и законодательства об оценочной деятельности

Мировой опыт свидетельствует, что зарождение рыночных механизмов хозяйствования сопровождается становлением и развитием оценочной деятельности. Вот и в нашей республике появились первичный и вторичный рынки имущества, продолжают совершенствоваться законодательная и нормативная базы в этой сфере, появились лицензированные оценщики.

Формирование профессии оценщика в Казахстане началось в 1995 году, когда было создано Государственное агентство по регистрации и оценке недвижимости с территориальными подразделениями во всех областях республики. В этом же году наряду с государственной оценкой появились первые общественные объединения профессиональных оценщиков.

7 августа 1997 года приказом Министерства труда и социальной защиты населения Республики Казахстан в нашей стране были утверждены квалификационные требования для лиц, профессионально занимающихся оценкой имущества, тем самым была официально признана новая профессия [9].

В 1997 году законодательно в лицензируемые виды была введена оценочная деятельность и образован уполномоченный орган по оценочной деятельности. В это же время была создана Казахстанская Ассоциация Оценщиков (КАО), которая добилась в 1998 году принятия Казахстана в Международный комитет по стандартам оценки и инициировала разработку и принятие Закона «Об оценочной деятельности в Республике Казахстан», который был принят в ноябре 2000 года. На первом этапе развития оценочной деятельности с 1998 по 2000 год лицензии получили всего 117 юридических и 343 физических лиц.

Несмотря на то, что начиная с 2000 года, были разработаны и утверждены нормативные правовые акты в области оценочной деятельности, качество оценки начало отставать от бурного роста численности оценщиков. Как показала выборочная проверка, различие в стоимости одного и того же объекта, оцененного практически в одно и тоже время разными оценщиками, очень часто могло расходиться в два и более раза. Основной причиной участившихся случаев недостоверной оценки стал низкий уровень квалификации оценщиков, т.к. выдача лицензий производилась заочно на основании документов об образовании, без проведения квалификационного экзамена. Кроме того, принятые в 2002 году Правила оценки были не конкретны, они разрешали оценщикам пользоваться устаревшими справочниками, такими как УПВС, выпущенные еще в СССР в 1069 году. В органах статистики не отслеживалась информация о ценах на различные виды имущества, показателях риска и внутренней нормы доходности различных категорий бизнеса, так как единый заказчик на эту информацию отсутствует. Проводимые уполномоченным органом плановые проверки оценочной деятельности не могли кардинально улучшить положение дел, так как ежегодно составлялось около миллиона отчетов, ревизия многих из которых невозможна без специальных знаний, которыми обладают только профессиональные оценщики высшей квалификации. По существу проверка отчетов была сведена к формальной процедуре рассмотрения их структуры, наличия в ней всех требуемых Правилами разделов и сведений.

Именно с 2002 года оценочная деятельность получила развернутое законодательное регулирование и развитие, была сформулирована модель, основанная исключительно на государственном контроле оценочной деятельности.

Вместе с тем, как показывает международный опыт, в государствах с развитой рыночной экономикой предпочтение постепенно отдается механизмам саморегулирования, а в развивающихся странах заметно возрастает регулирующая роль государства. Основы законодательного регулирования и история зарождения института оценочной деятельности также различны.

К примеру, в странах Европы и США профессия оценщика формировалась в основном путем саморегулирования. Практикующие оценщики объединялись в соответствующей профессиональной корпорации, созданной по типу объединений лиц других свободных профессий (адвокатов, юристов, аудиторов и т. д.). Данная форма регулирования принята в большинстве государств. В некоторых из них, в частности в Великобритании, функция контроля за деятельностью оценщиков законодательно закреплена за профессиональными организациями.

На туманном Альбионе первоначально оценочная деятельность возникла в рамках профессии сюрвейера (от англ. surveyor – землемер) в середине XIX столетия. В 1981 году король предоставил профессиональным сюрвейерам Хартию на право саморегулирования [10].

В США существует развитая система профессионального саморегулирования оценочной деятельности, где с середины 30-х годов действует Институт оценки, в настоящее время объединяющий более 15 тыс. членов. В последнее десятилетие введено лицензирование оценочной деятельности. До этого же оценщиком мог стать каждый. Причиной для перехода к государственному лицензированию стали убытки американских кредитно-сберегательных институтов в результате некомпетентной и некачественной оценки.

Во Франции в основном регулируется оценка недвижимости для суда, а также оценка сельскохозяйственных земель и лесных массивов. В связи с этим еще в 1990 году Французский институт оценки недвижимости (IFEI) обратился к крупнейшим профессиональным организациям с предложением о внедрении общих принципов деятельности членов профессиональных организаций оценщиков. А в 1993 году впервые издана Хартия оценщиков недвижимости (Charter of real EstateValuers) [10].

В Германии к практике оценочной деятельности предъявляются многочисленные требования, законодательно закреплено требование к ведению сборников цен купли-продажи, в которых регистрируются и оцениваются сделки с земельными участками.

В Китае с активизацией экономических реформ возросла потребность в независимой оценке имущества. В 1989 году при содействии правительства в КНР официально появилась профессия – оценщик. Основным документом, регулирующим оценочную деятельность в Поднебесной, является положение об оценке государственной собственности, изданное Государственным советом в 1991 году [10].

В результате всего вышеперечисленного появились первые признаки деградации оценочной деятельности как высококвалифицированной профессии. На ней начали действовать лица предлагающие оценить имущество по любой цене, которую назначит заказчик, оплачивающий эту работу. С каждым годом количество таких лицензированных псевдооценщиков становилось все больше, что сформировало в обществе устойчивое недоверие к результатам их работы. В этих условиях банки и другие субъекты реальных рыночных отношений начали создавать свои службы оценки, которые в силу корпоративных интересов старались завысить стоимость залогового имущества, что и явилось первопричиной развития ипотечного кризиса.

Следует отметить, что уже в преддверии кризиса начала появляться потребность в объективной оценке, в связи, с чем встал вопрос о повышении достоверности отчетов, а осуществить даже выборочную экспертизу отчета уполномоченному органу без помощи квалифицированны оценщиков, стало физически невозможно. Если на первом этапе лицензирования уполномоченный орган мог в течение 2-3 лет проверить работу всех оценщиков с выездом на место, то на сегодня для этого не хватит и 10 лет.

Следует отметить, что, помимо национальных законодательств, оценочная деятельность регулируется международно-правовыми нормами. Глобальные стандарты оценки разрабатываются Международным комитетом по стандартам оценки (IVSC), который объединяет профессиональные организации оценщиков более чем 50 стран [11].

В государствах СНГ, в том числе и в Казахстане, оценочная деятельность переживает период становления. Для гармонизации законодательств стран Содружества по инициативе ряда национальных организаций в области оценки создан и уже действует Координационный совет оценщиков.

С течением времени правоприменительная практика по оценочной деятельности в рамках рыночных процессов и результатов форсированного развития строительного сектора в нашей республике предопределила необходимость пересмотра оценочной деятельности, в том числе и на институциональном уровне. Так, в ноябре 2010 года Парламент принял поправки в законы, целью которых является совершенствование и упорядочение системы рынка оценочной деятельности. В целях имплементации позитивного опыта в области оценочной деятельности установлен постепенный переход от государственного контроля оценки имущества к саморегулированию оценочной деятельности субъектами оценки. В связи с этим на первоначальном этапе законодательно закреплены основы оценочной деятельности путем консолидирования разрозненных субъектов – оценщиков в предлагаемые саморегулируемые палаты, осуществляющие организацию данной деятельности на рынке соответствующих услуг.

Для повышения качества оценочных услуг законом вводится обязательная экзаменация претендента на занятие оценочной деятельности с целью проверки уровня его знаний. За уполномоченным органом закреплена компетенция по разработке и утверждению стандартов оценки, которые будут обязательными для оценщиков. Правда, оценщики вправе использовать и международные стандарты оценки.

1.3 Зарубежный опыт оценочной деятельности

Ни на мировом, ни на европейском уровне нет сегодня единства в подходах и методах оценки. В этом отношении интересна как сама немецкая система по регулированию оценочной деятельности, так и опыт Германии по ее изменению. Немецкие оценщики считают свою модель максимально соответствующей рынку и доказательство этому находят в стабильности цен и прозрачности рынка недвижимости, отвечающей интересам государства, бизнеса и граждан. Германия традиционно относится к группе стран с четко выдержанной социальной ориентацией экономики. Среди прочего это означает широкие возможности государства по регулированию земельного и других рынков, в том числе путем формирования стандартов и правил осуществления оценочной деятельности. Сфера регулирования оценочной деятельности отнесена к градостроительному законодательству, а непосредственно со стороны федеральных ведомств за нее отвечает Федеральное министерство транспорта, строительства и развития городов.

19 мая 2010 года Федеральное Правительство Германии на основании §199 Градостроительного кодекса Германии (Baugesetzbuch) после необходимого согласования с Верхней палатой Парламента (Bundesrat) утвердило новую редакцию Правил определения рыночной стоимости земельных участков (опубликовано 27 мая 2010 года в BGB), которые вступили в действие с 1 июля 2010 года. Одновременно аналогичное Постановление Правительства от 6 декабря 1988 года (с изменениями от 18 августа 1997 года) утрачивает силу [12].

Причины принятия нового Постановления:

- необходимость корректировки системы через совершенствование методов оценки и требований к исходной информации, возникшая вследствие мирового кризиса на рынке недвижимости;

- глобализация рынка недвижимости в соответствии с интересами международных инвесторов. В частности, этим определяется указание в §1 на понятия «стоимости в обмене» и «рыночной стоимости» объектов недвижимости как синонимов «Verkehrswerte (Marktwerte)». Данное определение соответствует понятию «market value» в RIGS в отличие от ранее применявшегося понятия «open market value» (best price);

- изменение смежного законодательства, в частности переход на взимание налога на наследование в зависимости от рыночной стоимости его составляющих.

Данное Постановление распространяется на все возможные действия на различных этапах определения стоимости для различных целей.

Объектом оценки являются как непосредственно земельные участки (земельный участок и другие объекты недвижимости по российскому законодательству), так и права на них, права на права, а также такие объекты оценки, для которых нет рынка. Последний вид объектов является новым в отличие от ранее действовавшей редакции. В данном случае стоимость определяется на основе рыночно ориентированной модели с учетом всех экономических преимуществ и недостатков.

Постановление вводит необходимость учета будущего развития, например, изменения вида использования земельного участка, но только в случае ее достаточной достоверности на основе конкретных фактов. При этом требуется учесть предполагаемый срок (срок ожидания) до вступления в действие правовых и реальных условий для реализации этих изменений. Учет будущих изменений должен быть проведен с достаточной достоверностью и без спекулятивных ожиданий. Часто немецкой системе оценки ставится в упрек то, что она основана на прошлых фактах, а не на будущем развитии рынка. Но ошибки в прогнозировании обусловливают приверженность требованию, что только достаточная достоверность оценок будущего развития может гарантировать точность оценки на текущую дату. ImmoWertV четко и недвусмысленно дистанцируется от прогнозных оценок и ориентируется на реальные трансакции.

Новое Постановление более твердо разделяет необходимость учета внешних факторов, связанных с ситуацией на рынке недвижимости, капитала (а также общей экономической и демографической ситуацией в регионе) и учета внутренних факторов, связанных с самим объектом оценки. В основе разрешенного учета будущих обстоятельств в Германии продолжает оставаться понятие «срок остаточной экономической жизни объекта оценки», который может измениться из-за модернизации объекта или недостатков при его эксплуатации.

Высокий уровень оценки недвижимости в Германии базируется на требовании исходить из достаточного количества реальных рыночных цен. Это достигается уникальной в мировой практике деятельностью муниципальных экспертных комиссий, систематизирующих все сделки с недвижимостью, на основе чего выводятся показатели корректировок, применяемых практикующими оценщиками:

- ориентировочные (выровненные) цены на землю;

- индексы инфляции по каждому сегменту рынка;

- коэффициенты градостроительной ценности;

- факторы сравнения по недвижимости;

- ставки капитализации по недвижимости;

- факторы учета рыночной ситуации [13].

В целом, большинство изменений в Постановлении фактически формализуют развитие практики оценки в последние годы. При этом Германии не потребовалось кардинально менять требования к проведению оценки рыночной стоимости. Это объясняет тот факт, что теперь само Постановление содержит разделы, которые полностью воспроизводят структуру предыдущей редакции, а не ее части, как ранее. Единственное – исключены ранее действующие параграфы, регулирующие оценку стоимости земельного участка в случае проведения санации или мероприятий по развитию территорий, в случае потерь в стоимости участков, а также в части определения размеров участия собственников участков в финансировании градостроительных мероприятий. Данное сокращение вызвано отсутствием необходимости специально обращать внимание на особенности оценки для данных целей, так как эти особенности уже отражены в соответствующих параграфах Градостроительного кодекса Германии.

Одновременно вводятся новые определения как в части новых понятий, так и путем изменения содержания уже действующих определений.

Например, во вводной части Постановления это касается следующих базовых вопросов – дата и объект оценки.

«День определения состояния развития земельного участка» – день определения вида использования и других параметров разрешенного использования земельного участка в случае его отличия по правовым или другим основаниям от даты оценки (дня определения стоимости), например, в случае изъятия земельных участков для госнужд.

Сокращено число различных уровней (стадий) состояния развития земельного участка. Теперь их 4:

1. Сельскохозяйственные и лесные угодья;

2. Территории перспективной застройки;

3. Участки, подготавливаемые к застройке;

4. Подготовленные под застройку участки.

В итоге обозначение уровня, близкое по смыслу казахстанскому понятию «особо ценные продуктивные сельхозугодия», в этом списке будет отсутствовать. По мнению немецких экспертов, это может привести к неминуемому росту рыночных цен на все сельскохозяйственные угодья [13].

Сами подходы к оценке рыночной стоимости земельных участков не изменились – это, по-прежнему, сравнительный, затратный и доходный подходы. Выбор их применения должен быть определен практикой делового оборота на соответствующих сегментах рынка и особенностями самого объекта оценки. Ранее был уклон на использование сравнительного подхода к оценке рыночной стоимости как незастроенных, так и застроенных участков. Теперь, в новой редакции, сравнительный подход остался только для оценки собственно земли, прежде всего – незастроенных земельных участков. Но Постановление не исключало и не исключает возможность использования других методов определения стоимости, прямо не описанных в нем. Это не означает, что любые методы можно применять или модифицировать на практике – методы должны соответствовать целям оценки. Причем последнее требование зафиксировано в ряде судебных решений, в том числе в Федеральном административном суде. Например, на практике в качестве дополнительных методов в случаях недостаточности сделок со сравнительными земельными участками используются техники остатка.

Теперь, согласно Постановлению, любой метод определения стоимости после выведения промежуточного результата должен дополнительно учесть общую ситуацию на локальном рынке недвижимости и особенности самого объекта оценки (строительные недостатки, отличие от обычного уровня эксплуатации, особенности установления отдельных доходов от объекта и другие условия, влияющие на стоимость). Это должно исключить использование «сырых» исходных данных. В итоге применения каждого из подходов должны быть получены результаты исходя из состояния типового аналогичного объекта недвижимости в обычном деловом обороте, а перед выведением окончательных результатов – сделаны соответствующие корректировки на состояние рынка и особенности самого объекта. Итоговое присваивание весов происходит на основе степени достоверности результата по каждому методу. Таким образом, хотя ImmoWertV не оперирует с понятием «промежуточный результат» по каждому из методов, все их результаты без учета ситуации на рынке носят предварительный характер. Учет специфики самого объекта происходит после, и на основе учета рыночной ситуации. Последнее – очевидная необходимость, так как, например, типичная ставка капитализации в рамках доходного подхода и нормативы затрат в рамках затратного подхода не могут учитывать индивидуальные особенности самого объекта оценки. В качестве основы для рассмотрения обычной рыночной ситуации или типичного объекта в отчете требуется сделать ссылку на соответствующее доказательство [13].

Очень важно отметить, что оговоренная последовательность существенным образом влияет на итоговую стоимость.

Сравнительный подход в новом Постановлении подвергся минимальным корректировкам. Оценка земли должна осуществляться преимущественно по сравнительному подходу. Рыночные цены застроенных земельных участков должны выводиться из цен сделок с незастроенными участками. Но если ранее можно было вместо цен продаж использовать ориентировочные (выровненные) цены земли, которые на начало каждого года в соответствии с §196 Градостроительного кодекса систематизируются муниципальными экспертными комиссиями по ценовым зонам и видам использования, то теперь эти цены, с учетом необходимых корректировок на рыночную ситуацию и особенности объекта оценки, могут только дополнять данные по рыночным сделкам, а не использоваться вместо них. Ранее, например, такие цены часто использовались как основа определения цен реверсии.

Причины такого решения:

1. Необходимость дополнительной проверки обоснованности для конкретного случая определения стоимости этих усредненных показателей.

2. Усреднение цен сделок с земельными участками не основано на единой методике. Но роль усредненных показателей будет усиливаться для определения налогов.

3. Ориентировочные цены земли основаны исключительно на свойствах незастроенных участков, а для определения рыночной стоимости застроенных участков необходимо брать факторы сравнения. Применение ориентировочных цен земли для оценки застроенных участков означало бы упор на эти факторы, а не на собственно цены сделок с самими аналогами.

4. Анализ и использование ориентировочных цен земли вместо цен рыночных сделок имело бы последствием чрезмерную бюрократизацию оценки, что не соответствует интересам ни немецкого государства, ни рынка [13].

Однако такая новелла может привести к снижению интереса к развитию теории и практики определения ориентировочных (выровненных) цен земли, что всегда считалось одним из преимуществ информационного обеспечения рынка недвижимости Германии. При этом требование об определении границ ценовых зон в интервале 20% колебания цен вокруг средней – ориентировочной цены земли – закреплены Конституционным судом Германии (например, в решении от 7 ноября 2006 г.) в рамках дел, связанных с установлением налогов на наследство. Предпринятая в период кризиса попытка верхней палаты Парламента определить 30%-ное отклонение в выровненных ценах земли по ценовым зонам как приемлемое для этих целей в силу необходимости использовать в качестве исходной информации значительное число сделок по каждой ценовой зоне не нашла понимания в Правительстве (из-за необходимости применения этих цен для принятия мотивированных судебных решений).

Кроме того, теперь от оценщика требуется произвести скидку на обесценение земли застроенного земельного участка в размере обычных затрат на освобождение участка от улучшений, если это соответствует обычной практике делового оборота. Это позволяет избежать искусственного вздутия цен. Существенной нормой стал учет отклонения объема фактического использования и застройки или местоположения оцениваемого земельного участка от обычных для делового оборота условий, от разрешенных норм или обычных размеров застройки аналогичных участков в данном месте. Ранее такая норма была ориентирована на оценку в рамках мероприятий по санированию территорий. Это означает существенное сближение рыночной стоимости земли и ее стоимости по фактическому использованию при значительном сроке дальнейшей эксплуатации застройки:

LV = LVфакт + (LVразр./обычн. – LVфакт) × 1 // (1+p)n (1)

где LV – рыночная стоимость всего земельного участка;

LVфакт – стоимость земли на основе фактического использования;

LVразр./обычн. – стоимость земли на основе разрешенного или обычного использования;

p – ставка капитализации;

n – остаточный срок жизни застройки.

Пример:

LVфакт при плотности застройки 800 м2 на стандартном участке 10 соток = 244 €/м2.

LV разр./обычн. при плотности застройки 1200 м2 на стандартном участке 10 сот. = 300 €/м2

p = 5%

n = 20 лет

Итог: LV = 244 €/м2 +56 €/м2 x 1/ 1,05 20.

Учет расходов на подготовку земельного участка под застройку (прежде всего на снос существующей застройки), если по физическим или экономическим причинам такой снос является ожидаемым в обычной практике, становится для оценщиков обязательным.

Сама рыночная стоимость земельного участка, как свободного, должна быть уменьшена на приведенные затраты по освобождению участка от застройки с учетом срока ее дальнейшей эксплуатации (по ставке капитализации для соответствующего вида использования участка в данной местности). Расходы на это освобождение должны соответствовать их рыночному (обычному в деловом обороте) уровню на дату оценки. Рост или скидки на данные мероприятия трудно прогнозировать, т.к. возможно, что к концу срока эксплуатации застройки требования к очистке грунтов могут быть существенно увеличены. Для практики Германии характерно то, что дополнительные риски, связанные с загрязнением почвы, являются существенными. В итоге рыночная стоимость земельного участка при особенно плохом состоянии участка и застройки может составлять нулевую величину. Заставить собственника снести строение закон позволяет только в случае угрозы безопасности и порядку. Но даже в этом случае у собственника есть возможность отсрочить такое решение. В итоге оценщик обязан предусмотреть реальный срок принятия решения о сносе строительных и иных улучшений [13].

Правила применения доходного подхода к оценке единого объекта недвижимости в новом Постановлении получили более серьезные изменения. Принципиально они полностью соответствуют требованиям ранее действовавших редакций 1988 и 1998 гг. Но новое Постановление определяет три метода, которые при правильном применении должны давать совпадающие результаты. Кроме того, при оценке доходным подходом, особенно больших застроенных земельных участков, необходимо условно выделить из общего участка часть, которая не требуется для существующей застройки и может, исходя из местных условий, нормативных требований и своего фактического состояния, использоваться самостоятельно. Данная часть участка должна быть оценена в рамках оценки земельных участков.

Методы, определяемые новым Постановлением:

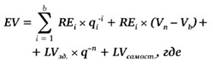

1. Двухстадийный метод (назван в Постановлении общим методом доходного подхода):

EV = (RE – p × LVзд.) × V+ LVвсего, (2)

где EV – стоимость в рамках доходного

подхода;

RE – чистый операционный доход от эксплуатации объекта оценки;

p – ставка капитализации по недвижимости;

q = (1+p)

V – фактор текущей стоимости аннуитета с учетом срока экономической жизни застройки;

LVвсего – стоимость всего земельного участка как свободного;

LVзд. – часть участка, относящаяся к текущей застройке.

2. Одноэтапный метод

Упрощенный метод – хорошо работает при сроке дальнейшей эксплуатации зданий не менее 40–50 лет:

EV = RE x V+LVсамост.+ LVзд. / qn, (3)

где LVсамост. – часть участка, возможного уже на дату оценки к самостоятельному использованию.

n – число периодов получения доходов от застройки.

3. Многопериодный метод можно использовать при предполагаемых существенных отклонениях от обычных для данного рынка доходах:

(4) (4)

i – конкретный период (год) в диапазоне до n лет;

Vn– фактор стоимости аннуитета за период n, при n >b.;

Vb – фактор стоимости аннуитета за период b.

Первый и второй методы названы методами доходного подхода на основе обычных для данного рынка получаемых доходах. Однако и 3-й метод обязан основываться на достоверной информации о периодически получаемых доходах в расчетный период и стоимости реверсии в конце него. При этом существует вопрос, как в этом случае провести четкую границу между достаточной достоверностью на основе объективных фактов и собственно прогнозом как субъективной деятельностью? Теперь в основу расчетов по доходному подходу должны ложиться данные по «обычно получаемым рыночным доходам» вместо ранее действующего понятия «стабильные доходы». В общем виде при всех методах доходного подхода необходимо капитализировать доходы через ставку капитализации по данному типу недвижимости, как обычные для данного сегмента рынка чистые доходы, так и отклонения в чистом доходе при использовании многопериодного метода. Тем самым ожидаемое изменение доходности должно рассчитываться на основе действующей ставки капитализации, а не на методах прогнозирования, как при применении DCF. По мнению большинства немецких оценщиков, метод DCF при всей видимости математической корректности вводит в заблуждение [13].

Причины этого следующие:

1. В теории и на практике под DCF понимается метод доходного подхода, при котором исходной информацией являются не обычные на дату определения стоимости доходы, а прогнозируемые. Эти доходы не капитализируются необычными ставками капитализации (all over capitalization rate), а особой ставкой дисконтирования, ориентированной на рынок капитала. В итоге речь идет о признанном методе оценки бизнеса или об определении инвестиционной стоимости.

2. Так как в настоящее время нет приведенных DCF именно к оценке объектов недвижимости, то и немецкое экспертное сообщество не признает его адаптированным для этих целей. На практике использование данного метода не исключено, однако немецкие суды такие методы не подтверждают, поскольку прежде всего самим пользователям таких оценок сделанные вычисления представляются непонятными и необоснованными [13].

В случае если на дату оценки действующие ставки аренды (доходы) отклоняются от обычных доходов для данного состояния рынка, это должно приводиться в соответствие с рыночной ситуацией путем корректировок ставки капитализации, а также дальнейшей корректировкой через скидку/накидку на индивидуальные особенности объекта оценки путем анализа нормативных требований применительно к данной сфере. При этом многопериодный метод позволяет учесть данные отклонения непосредственно путем использования фактически действующих ставок, а в двух других методах данное отклонение должно определяться путем капитализации различий в обычных и фактических договорных отношениях.

Доходный подход предполагает обязательность учета при определении чистого операционного дохода рисков непоступления или снижения арендных платежей, в том числе из-за временного простоя помещений, а также риска роста непредвиденных расходов на решение всех связанных с арендными договорами правовых вопросов. Здесь необходимо указать, что длительный простой помещений должен уменьшать и сам размер извлекаемых валовых доходов. На практике это определяет необходимость при анализе получаемых доходов по-разному учитывать эти два основания снижения чистых доходов.

Учет обязательных платежей и взносов, прежде всего платы за подключение при использовании доходного подхода, заключается в том, что распределение доходов на долю земли и долю застроенной части осуществляется как для земли – без необходимости внесения платы за подключение, а собственно земельный участок оценивается как требующий внесения платы за подключение. Это существенно снижает итоговую рыночную стоимость объекта недвижимости, рассчитанную доходным подходом, так как при длительном сроке дальнейшей эксплуатации объекта эта разница приближается к размеру самой платы за подключение («общий» доходный метод). В случае одноэтапной («упрощенной») модели разница несущественна, если ожидается длительный срок эксплуатации.

Если земельный участок ожидает изменение застройки, то обычные расходы на очистку участка и снос сооружений обязательно берутся во внимание. В отличие от использования затратного подхода, в этом случае (метод I и II доходного подхода) расходы на очистку не учитывают ожидаемый срок наступления, даже если они потребуются через длительный срок. При небольшом сроке дальнейшей эксплуатации необходимо учесть пониженные затраты на техническое обслуживание зданий и сооружений.

Затратный подход по-прежнему складывается из стоимости строительных сооружений, прочих сооружений и оборудования, а также стоимости собственно земли. При этом обязательно учитывается устаревание из-за возраста, а также ситуация на рынке недвижимости и особенности самого объекта оценки. Исходными данными на практике служат нормативы обычных затрат на строительство (NHK). В настоящее время действуют в Германии NHK-2000. Попытка перейти одновременно с изменениями в Постановлении об оценке к новым нормативным затратам была признана Федеральным министерством по транспорту, строительству и развитию городов очень проблематичной не только из-за несовершенства их содержательной части, но и в силу общих настроений. Применение аналогичных затрат по фактически сложившимся затратам уже невозможно (исключение такой возможности связано с некритическим переносом оценщиком данных из литературы и периодической печати в отчеты), необходимо четко ссылаться на каталог NHK, определяющий основные строительные затраты. При этом сами каталоги не лишены недостатков. За последние десять лет это уже третий каталог (первый – 1995 г., второй – 2000 г., проект – 2005 г.). Резкий рост накладных расходов (было 16%, стало 22,5%) вызывал у профессионалов рост заложенной инфляции между справочниками NHK 2000 и 2005 гг. В итоге различные справочники даже дают разные стоимости при их применении в рамках затратного подхода к аналогичным объектам. В итоге в 2009 г. Немецкая Палата Архитекторов (BKI) признала необходимость использовать NHK-2000.

Одновременно нововведения не коснутся изменений в модели потерь стоимости из-за возраста по отдельным элементам зданий. Доказано, что при правильной эксплуатации здания независимо от сроков обновления его отдельных частей объект недвижимости можно эксплуатировать. Основополагающим фактором служит изменение требований к самим объектам, а не к их отдельным частям. Оценка земельной составляющей мало изменилась. Она должна быть основана на цене сделок с участками со сравнимыми характеристиками.

Изменения затронули следующее.

Как и во всех других методах, произошла некоторая смена определений – главное, что затратный подход, как и другие подходы, не будет ориентирован только на затраты, а в большей степени, чем раньше, будет требовать учета ситуации на рынке, точнее, «согласования с рынком». При этом в новом Постановлении согласование с рынком должно основываться на заключении местной экспертной комиссии, а не каком-то другом мнении.

Фактически вводится линейный принцип снижения стоимости из-за возраста строительного сооружения. Это позволит сделать затратный подход более сравнимым на практике работы отдельных оценщиков и экспертных комиссий. Строительные недоделки и недостатки должны быть учтены специальным расчетом. Нововведением является невозможность использования индивидуальных строительных норм, как это было ранее. Теперь используются только обычные нормы для данного типа строительства в расчете на единицу площади. Кроме того:

1. Отсутствует понятие «стоимость воспроизводства», только – «строительные затраты».

2. Вводится единый фактор «уторговывания» на рыночную ситуацию.

3. Отдельно не выделяется особенное производственное оборудование, которое теперь относится к составной части – принадлежности строительных сооружений [13].

При расчетах потерь стоимости из-за строительных недостатков одновременно делается скидка на уменьшение сроков службы здания, валового дохода и применяется увеличенная ставка капитализации (на 0,5%). В затратном подходе необходимые затраты по устранению физических недостатков зданий и сооружений берутся с учетом аналогичного срока жизни этих новых частей, как и всего здания (то есть необходимо и к ним применить скидку на устаревание).

В целом, можно указать на эффективную стратегию регулятора оценочной деятельности в Германии, позволяющего оперативно найти консенсус между правовыми требованиями и передовой национальной и мировой практикой оценки различных объектов недвижимости, а также успешно решать основную задачу по развитию прозрачности рынка недвижимости для всех инвесторов. Быстрый срок принятия новых Правил оценки (первый вариант данного Постановления был представлен 1.04.2009 г.) свидетельствует об оперативном реагировании на комплекс проблем, возникших в последние годы на рынке недвижимости. Такая оперативность должна быть хорошим примером казахстанскому оценочному сообществу, нуждающемуся в современных качественных стандартах оценки объектов недвижимости.

2. Правовой режим оценочной деятельности в Республике Казахстан

2.1 Общая характеристика правового статуса оценщика и принципов оценочной деятельности

В настоящее время необходимость оценки земель, зданий и сооружений, а, следовательно, и подготовки экспертов - оценщиков крайне актуальна. В современной экономике функцией оценщика является не просто определение стоимости имущества, но и подготовка профессионального заключения о варианте наилучшего и наиболее эффективного использования собственности, т.е. рекомендаций по совершенствованию управления анализируемыми активами бизнеса. В этом контексте оценщик является одновременно и экспертом по эффективному управлению имуществом. Сейчас начинается новый этап развития оценочной деятельности - разработка и упорядочивание законодательства по оценочной деятельности.

Оценщик - физическое или юридическое лицо, имеющее лицензию на осуществление оценочной деятельности и обязательно являющееся членом одной из палат оценщиков.

Основными принципами оценочной деятельности являются объективность и достоверность.

Субъектами оценочной деятельности являются оценщики, заказчики и третьи лица.

Оценщики - физические лица вправе заниматься оценочной деятельностью в соответствии с Законом Республики Казахстан от 30 ноября 2000 года № 109-II «Об оценочной деятельности в Республике Казахстан» на основании трудового договора с юридическим лицом, осуществляющим оценочную деятельность, либо самостоятельно в качестве индивидуального предпринимателя на основании лицензии в соответствии с законодательством Республики Казахстан о лицензировании [1].

Оценщики - юридические лица вправе заниматься оценочной деятельностью на основании лицензии в соответствии с законодательством Республики Казахстан о лицензировании.

К объектам оценки относятся:

1) отдельные материальные объекты (вещи), в том числе бесхозяйное, выморочное имущество;

2) совокупность вещей, составляющих имущество лица, в том числе имущество определенного вида (движимое или недвижимое);

3) право собственности и иные вещные права на имущество или отдельные вещи из состава имущества;

4) право требования обязательства (долги);

5) работы, услуги, информация;

6) объекты права интеллектуальной собственности;

7) иные объекты гражданских прав [1].

В оценочной деятельности выделяется четыре направления:

1. Оценка стоимости недвижимого имущества.

2. Оценка стоимости машин, оборудования и транспортных средств.

3. Оценка стоимости нематериальных активов и интеллектуальной собственности.

4. Оценка стоимости предприятия (бизнеса) [14, 234].

В соответствии с этим лицензирующий орган выдает лицензии на осуществление следующих работ (услуг) в области оценочной деятельности:

1. Оценка стоимости права собственности, иных вещных прав, обязательств (долгов) и работ (услуг) в отношении недвижимого имущества за исключением предприятий как имущественных комплексов, подлежащих государственной регистрации воздушных и морских судов, судов внутреннего плавания, космических объектов.

2. Оценка стоимости права собственности, иных вещных прав, обязательств (долгов) и работ (услуг) в отношении движимого имущества (за исключением денег и ценных бумаг), а также подлежащих государственной регистрации воздушных и морских судов, судов внутреннего плавания, космических.

3. Оценка стоимости права собственности, иных вещных прав, обязательств (долгов) и работ (услуг) в отношении результатов интеллектуальной деятельности, в том числе исключительных прав на них (интеллектуальной собственности), а также конфиденциальной информации, имеющей коммерческую ценность.

4. Оценка стоимости права собственности, иных прав, обязательств (долгов) и работ (услуг) в отношении ценных бумаг, паев, долей (вкладов) в уставных (складочных) капиталах, а также предприятий как имущественных комплексов.

Видами оценки являются обязательная и инициативная.

Обязательная оценка в соответствии с законодательными актами Республики Казахстан проводится:

1) для налогообложения объектов недвижимости физических лиц, не используемых в предпринимательской деятельности, а также для определения кадастровой (оценочной) стоимости земельных участков крестьянских (фермерских) хозяйств;

2) для приватизации, передачи в доверительное управление либо в аренду (аренду с последующим выкупом);

3) для ипотечного кредитования;

4) для выкупа и изъятия имущества у собственника для государственных нужд;

5) для определения стоимости имущества должника, когда он или взыскатель возражают против произведенной судебным исполнителем оценки;

6) для определения стоимости имущества, поступившего в государственную собственность;

7) в иных случаях.

Организация работы по оценке имущества, поступившего в республиканскую собственность, производится государственным органом, определяемым Правительством Республики Казахстан [1].

Организация работы по оценке имущества, поступившего в коммунальную собственность, проводится органом, уполномоченным распоряжаться коммунальной собственностью.

Инициативная оценка проводится на основании волеизъявления заказчика по проведению оценщиком оценки любого объекта оценки в соответствии с настоящим Законом и другими нормативными правовыми актами Республики Казахстан.

Право на проведение оценки объекта оценки является безусловным и не зависит от установленного законодательством порядка осуществления бухгалтерского учета и отчетности.

Данное право распространяется и на проведение повторной оценки объекта оценки. Результаты проведения оценки объекта оценки могут быть использованы для корректировки данных бухгалтерского учета и отчетности.

Принципы оценки.

Каким образом оценщик оценивает стоимость объекта оценки? Какие факторы должны изменить или повлиять на величину стоимости?

Профессиональные оценщики разработали логический и системный подход к определению стоимости собственности. Он реализуется через серию последовательных шагов, позволяющих принять во внимание все важные и сколько-нибудь значимые факты, которые могут повлиять на стоимость собственности.

Теоретической основой процесса оценки является единый набор оценочных принципов.

Принципы оценки могут быть объединены в четыре группы:

1. Принципы, основанные на представлениях собственника (пользователя).

2. Принципы, связанные с эксплуатацией собственности.

3. Принципы, обусловленные действием рыночной среды.

4. Принципы наилучшего и наиболее эффективного использования.

К принципам, основанным на представлениях пользователя относятся:

- полезность;

- замещение;

- ожидание (предвидение).

Принцип полезности объект обладает стоимостью только в том случае, если он полезен какому-либо потенциальному собственнику. Полезность – это способность собственности удовлетворять потребности пользователя в данном месте и в течение данного периода времени.

Принцип замещения гласит, что рациональный покупатель не заплатит за объект оценки больше минимальной цены, взимаемой за другую собственность, обладающей такой же полезностью.

Принцип ожидания. Стоимость объекта оценки определяется не столько факторами, существующими сегодня, сколько ожидаемыми событиями. Полезность объекта оценки связана со стоимостью прогнозируемых выгод.

Принцип ожидания заключается в определении текущей стоимости дохода или других выгод, которые могут быть получены в будущем от владения данным объектом оценки.

К принципам, связанным с эксплуатацией оценки, относятся:

- остаточная продуктивность;

- вклад;

- сбалансированность;

- возрастающие и уменьшающиеся доходы (предельная производительность);

- экономическая величина;

- экономическое разделение.

Остаточная продуктивность может быть результатом того, что земля дает возможность пользователю извлекать максимальные доходы или до предела уменьшать затраты. Собственность может быть оценена выше, если земельный участок позволяет обеспечить более высокий доход или его расположение позволяет минимизировать затраты.

Экономическая теория утверждает, что любой вид экономической деятельности обычно требует наличия некоторых факторов производства: труд, земля, капитал, предпринимательская деятельность. Остаточная продуктивность измеряется как чистый доход, отнесенный к земле, после того как были оплачены затраты на труд, капитал и предпринимательство.

Принцип вклада основывается на следующем: включение любого дополнительного фактора в объект оценки экономически целесообразно, если получаемый прирост стоимости больше затрат на приобретение или строительство этого фактора. Указанный прирост стоимости и является вкладом.

Принцип сбалансированности утверждает, что максимальный доход от объекта оценки можно получить при соблюдении оптимальных величин факторов производства. Иными словами факторы производства должны находиться в пропорциональном соотношении друг с другом, чтобы обеспечить максимальные доходы владельцу объекта оценки.

Принцип возрастающих и уменьшающихся доходов. Исходя из предыдущего принципа изменение того или иного фактора производства приведет к изменению стоимости объекта оценки. Принцип возрастающих и уменьшающихся доходов гласит, что по мере добавления ресурсов к основным факторам производства чистые доходы будут увеличиваться более быстрыми темпами по сравнению с темпами роста затрат вплоть до той точки, начиная с которой общие доходы хотя и растут, однако уже замедляющимися темпами. Это замедление происходит до тех пор, пока прирост стоимости не станет меньше, чем затраты на добавленные ресурсы.

Принцип экономической величины (экономического размера) – это оптимальный характерный размер объекта оценки, который наилучшим способом соответствует рыночным предпочтениям, преобладающим на данном рынке. Отклонение от экономического размера, как правило, приводит к снижению привлекательности и стоимости объекта.

Если земельный участок или предприятие слишком малы или слишком велики относительно требований рынка, то они могут потерять в стоимости.

Принцип экономического разделения – это такое сочетание имущественных прав, связанных с объектом оценки, при котором обеспечивается оптимальная структура текущих и ожидаемых выгод и как следствие максимальная стоимость. Имущественные права могут быть различными способами распределены во времени и пространстве.

К принципам, связанным с действием рыночной среды, относят:

- принцип спроса и предложения;

- принцип конкуренции;

- принцип соответствия;

- принцип зависимости;

- принцип изменения.

Предложение и спрос – это ведущий фактор, влияющий на ценообразование в рыночной экономике. Закон предложения и спроса это экономическая закономерность, связывающая объем спроса, объем предложения и цены товаров на рынке. Когда объем предложения и спроса сбалансированы, то рыночная цена как правило отражает затраты производства на оцениваемую собственность. Если рыночные цены больше затрат на производство, то объем предложения будет расти, пока не наступит равновесие. Если рыночные цены ниже затрат, то объем предложения будет падать. Цена находится в прямой зависимости с объемом предложения и в обратной с объемом спроса. Взаимодействие спроса и предложения формирует рыночные цены на собственность.

Конкуренция. Прогнозируя объем ожидаемых выгод, приносимых собственностью, аналитику нужно помнить, что конкуренция стимулирует постоянный переток ресурсов в те отрасли и сферы, где их использование приносит максимальную отдачу и способствует выравниванию доходов.

Принцип соответствия. Объект оценки, характеристики которого не соответствуют рыночным потребностям, скорее всего будет оценен ниже среднего уровня. К характеристикам можно отнести уровни удобств и услуг, технологии, оснащенность производства и т.д.

С принципом соответствия связаны принципы регрессии и прогрессии. Регрессия имеет место, когда оцениваемый объект оценки характеризуется улучшением. Рыночная цена такого объекта не будет отражать его реальную стоимость и может быть даже меньше затрат не его производство. Эффект регрессии может проявляться в случае, когда оцениваемый объект существенно отличается в лучшую сторону от окружающих его по назначению и масштабу. Эффект прогрессии это положительное воздействие несоответствия на стоимость. То есть когда стоимость среднего по качеству объекта оценки завышается благодаря благоприятному окружению.

Принцип изменения. Объекты оценки постепенно изнашиваются. Изменение политических, экономических и социальных сил влияет на конъюнктуру рынка, уровень цен и стоимость объектов. Стоимость объекта оценки, поэтому оценивается на определенную дату, которая указывается в отчете об оценке.

Принцип зависимости. Стоимость объекта оценки зависит от многих факторов внешней и внутренней среды, поэтому их необходимо тщательно изучать и использовать в оценке. Например, в оценке недвижимости существенную роль играет местоположение объекта, в оценке машин и оборудования – фактор износа.

Принцип наилучшего и наиболее эффективного использования – синтез всех трех групп принципов, рассмотренных ранее. Наилучшим и наиболее эффективным использованием (ННЭИ) называется вариант, который:

- отвечает всем правовым требованиям и ограничениям;

- физически осуществим;

- экономически эффективен;

- максимально продуктивен.

То есть обеспечит объекту оценки наивысшую текущую стоимость. ННЭИ чаще всего используется в оценке недвижимости для определения наилучшего варианта использования земельного участка или участка с постройками, используется также при определении наилучшего варианта реструктуризации в оценке бизнеса и в других случаях.

Основанием для проведения оценки является договор на проведение оценки, заключенный между оценщиком и заказчиком в соответствии с гражданским законодательством Республики Казахстан.

По договору на проведение оценки оценщик обязуется выполнить услуги для установления рыночной или иной стоимости объектов оценки, а заказчик обязуется оплатить эти услуги.

В случаях, предусмотренных законодательными актами, оценка объекта, в том числе повторная, должна быть произведена на основании решения суда или уполномоченного органа.

К договору на проведение оценки применяются нормы Гражданского кодекса Республики Казахстан о договоре возмездного оказания услуг.

Договор на проведение оценки должен содержать:

1) реквизиты заказчика и оценщика:

- для физического лица — фамилию, имя, отчество (при его наличии), место жительства;

- для юридического лица — наименование, место нахождения (почтовый адрес), банковские реквизиты;

2) наименование и (или) место нахождения объекта (объектов) оценки, вид определяемой стоимости;

3) вид оценки;

4) вид объекта оценки;

5) сроки проведения оценки;

5-1) указание на стандарты оценки, которые будут применяться при проведении оценки;

6) условия, порядок и размер оплаты за оказываемые услуги;

7) права, обязанности и ответственность сторон;

8) реквизиты документа, подтверждающего право собственности заказчика на объект оценки, либо иные основания, предоставляющие право заказчику на заключение договора об оценке;

9) реквизиты лицензии на право осуществления деятельности по оценке имущества (номер и дату выдачи лицензии с указанием органа, выдавшего ее).

По результатам проведенной оценки составляется отчет об оценке в двух экземплярах, один из которых хранится у заказчика, второй — у оценщика. Требования к форме и содержанию отчета об оценке устанавливаются в нормативных правовых актах в области оценочной деятельности.

Отчет, составленный оценщиком, являющимся индивидуальным предпринимателем, подписывается им и заверяется его личной печатью.

Отчет юридического лица, имеющего лицензию на осуществление оценочной деятельности, подписывается оценщиком — физическим лицом, утверждается руководителем юридического лица либо уполномоченным им лицом и заверяется печатью.

В случае, если оценка проводилась несколькими оценщиками по разным объектам оценки, входящим в состав оцениваемого объекта оценки, отчет подписывается каждым оценщиком с указанием объектов оценки, по которым он проводил оценку.

В отчете об оценке должны быть указаны:

1) наименование (фамилия, имя, отчество (при его наличии) оценщика;

2) номер и дата выдачи лицензии на право осуществления деятельности по оценке имущества;

3) вид определяемой стоимости;

4) дата составления отчета и дата оценки;

5) наименование и (или) место нахождения и описание объекта (объектов) оценки;

6) подходы к оценке и методы оценки, используемые при проведении оценки;

7) стандарты оценки, используемые при проведении оценки;

8) фактические данные, используемые при проведении оценки, с указанием источника их получения;

9) обоснование расчета;

10) результат оценки;

11) иные сведения, необходимые для полного и однозначного толкования результата проведенной оценки.

Оценка не может проводиться оценщиком, если:

- в отношении объекта оценки оценщик имеет либо приобретает вещные или обязательственные права вне договора;

- оценщик является акционером, учредителем, работником, собственником, участником, кредитором, дебитором, спонсором юридического лица - заказчика, либо оценщик - физическое лицо является близким родственником или свойственником с заказчиком - физическим лицом;

- оценщик - юридическое лицо, в котором руководитель либо уполномоченное им лицо состоит в близких родственных или свойственных связях с заказчиком - физическим лицом и (или) руководителем либо уполномоченным им лицом юридического лица [1].

Не допускается вмешательство заказчика либо иных заинтересованных лиц в деятельность оценщика, если это может негативно повлиять на достоверность результата проведения оценки, в том числе ограничение круга вопросов, подлежащих выяснению при проведении оценки.

Размер оплаты оценщику за проведение оценки не может выражаться в процентном отношении к определяемой стоимости объекта оценки и устанавливается по соглашению сторон до выполнения работ.

Страхование гражданско-правовой ответственности оценщика является одним из условий, обеспечивающих защиту интересов потребителей услуг оценщика.

Страхование гражданско-правовой ответственности оценщика, возникающей вследствие причинения вреда в результате проведения оценки, осуществляется в порядке, определенном законодательными актами Республики Казахстан.

Стандартами оценки в Республике Казахстан признаются стандарты оценки, разработанные в соответствии с законодательством Республики Казахстан и утвержденные уполномоченным органом [15, 16, 17, 18, 18, 19, 20, 21, 22].

Оценщики при осуществлении оценочной деятельности имеют право использовать международные стандарты в области оценочной деятельности, не противоречащие законодательству Республики Казахстан.

Стандарты оценки являются общеобязательными для всех субъектов оценочной деятельности и распространяют свое действие на всей территории Республики Казахстан.

Стандарты оценки не относятся к нормативным документам по стандартизации, принятие которых осуществляется в соответствии с законодательством Республики Казахстан о техническом регулировании.

Оценщик имеет право:

1) самостоятельно применять методы оценки и подходы к оценке в соответствии со стандартами оценки и (или) с международными стандартами с указанием источника;

2) требовать от заказчика при проведении оценки обеспечения доступа к объекту, а также в полном объеме к документации, необходимой для осуществления оценки;

3) получать у заказчика разъяснения и дополнительные сведения, необходимые для осуществления оценки;

4) привлекать по мере необходимости на договорной основе к участию в проведении оценки иных оценщиков либо других специалистов;

5) отказаться от проведения оценки в случаях, если заказчик нарушил условия договора, не обеспечил предоставление необходимой информации об объекте оценки;

6) запрашивать в письменной или устной форме у третьих лиц информацию, необходимую для проведения оценки, за исключением сведений, составляющих государственные секреты, коммерческую и иную охраняемую законом тайну.