Введение

планирование сельскохозяйственный прогнозирование урожайность

В условиях рыночных отношений любая организационная форма должна планировать свою деятельность.

С помощью прогнозирования и планирования появляется возможность объективно оценивать предприятие, условия его деятельности.

Важнейшим разделом тактического плана предприятия является производственная программа, или план производства и реализации продукции.

Производственная программа определяет необходимый объем производства продукции в плановом периоде, соответствующий по номенклатуре, ассортименту и качеству требованиям плана продаж.

Планирование служит основой для принятия управленческих решений и представляет собой управленческую деятельность, которая предусматривает выработку целей и задач управления производством, а также определение путей реализации планов для достижения поставленных целей.

Прогнозирование в управленческом цикле предшествует планированию и ставит своей задачей научное предвидение развития производства, а также поиск решений, которые обеспечивают развитие производства в оптимальном режиме. Поскольку прогнозирование всегда предшествует планированию, его можно рассматривать как подфункцию планирование.

Планирование всегда опирается на данные прошлых периодов деятельности предприятия. Оно осуществляется для того, чтобы определять и контролировать развитие предприятия в перспективе. Поэтому надежность плана зависит от точности фактических показателей прошлых периодов.

Сложность планирования в сельском хозяйстве состоит в его специфической особенности, которая имеет исключительную важность.

Результаты производства в сельском хозяйстве зависят от меняющихся, часто непредвиденных условий. Это требует создания резервов.

Цель курсовой работы – планирование урожайности зерновых культур, определение направления развития, возможности наилучшего использования для повышения эффективности производства.

Объектом планирования является экономическая деятельность сельскохозяйственного производственного кооператива «Заболотновский» Сокольского района Нижегородской области

Источниками информации для изучения и анализа служат: годовые отчеты сельскохозяйственного производственного кооператива «Заболотновский» за 2007-2009 года, материалы статистической отчетности предприятия, а также учебники, учебные пособия и справочники содержащие материал о деятельности и анализе деятельности сельскохозяйственных предприятий.

Реклама

При написании курсовой работы были использованы следующие методы исследования:

- метод факторного анализа;

- графический метод;

- выравнивание динамического ряда по среднегодовому абсолютному росту, темпу роста;

- выравнивание по уравнению прямой,

- метод скользящих средних;

Планирование производства продукции растениеводства имеет большое значение, т.к. эти данные дают возможность судить о ресурсах сельскохозяйственной продукции в нашей стране, планировать экспорт и импорт зерна. Поэтому в настоящее время планирование на каждом предприятии является актуальной проблемой.

1. Теоретические основы производственного планирования на

сельскохозяйственном предприятии

1.1 Роль планирования и современные виды планов

С общеэкономической точки зрения планирование – это механизм, который во внутрифирменной деятельности (внутри корпорации) в значительной мере способен заменить цены и рынок. В рамках рыночной системы главным координатором действий ее участников выступают цены. Именно цены определяют выгодные для продавцов и покупателей объемы и способы производства и потребления товаров. Предприятие, как участник рыночной системы, вынужден подчиняться ценовому механизму, закону спроса и предложения, поскольку не имеет возможности устранить их действие. Однако во внутренней среде каждой хозяйственной единицы механизм цен вытесняется сознательными действиями и рациональными решениями предпринимателей и менеджеров. Отсюда внутренняя природа фирмы основывается на системе плановых решений.

Успех предпринимательской деятельности организации (предприятий, фирм, компаний) предопределяется в первую очередь тем, насколько тщательно продуманы и определены цели бизнеса и средства их достижения. Планирование особенно важно для оптимизации решений, поскольку предполагает системность в работе. Принятие правильных управленческих решений, обеспечение их эффективности в условиях рынка невозможны без использования планирования. Не случайно планирование считается одной из ключевых функций менеджмента. Планирование выступает как совокупность действий, таких как исследование, анализа и других осуществляемых с целью определения комплекса решений, направленных на достижение поставленных организацией целей.

Реклама

Основная задача планирования состоит в том, чтобы, насколько возможно при данных условиях, найти оптимальное решение задач, стоящих перед организацией. Менеджер планирует потому, что должен предвидеть и действовать, опережая время. Это позволит избежать многих ошибок и лучше использовать имеющиеся возможности.

С помощью планирования:

- устраняется неопределенность, более четко определяются цели, стоящие перед организацией, меры по их достижению;

- создаются условия для выявления и развития творческого элемента в управлении;

- можно избежать ошибок в будущей работе;

- максимально используются конкурентные преимущества, предотвращать возможные ошибки.

Планирование помогает:

- отслеживать новые тенденции в развитии рынка, инновационные его инструменты и использовать их в своей деятельности;

- уменьшать влияние слабых моментов, недостатков в деятельности предприятия;

- своевременно принимать защитные меры против разного рода рисков;

- точнее и масштабнее оценивать результаты производственной и коммерческой деятельности организации;

- предвидеть и действовать в предстоящей рыночной ситуации.

Значение планирования для бизнеса определяется еще и тем, что оно:

- открывает возможности поиска управленческих решении для использования в будущем благоприятных условий;

- уточняет и проясняет возникающие проблемы, что позволяет избегать ошибочных решений;

- ориентирует менеджеров на реализацию собственных управленческих решений в дальнейшей работе;

- формирует базу для поиска и реализации решений, обеспечивающих координацию действий в организации;

- создает предпосылки для повышения подготовки и качества работы менеджеров;

- расширяет возможности в обеспечении менеджмента предприятия необходимой информацией;

- способствует более рациональному распределению ресурсов;

- существенно облегчает и улучшает контроль за принятыми решениями в организации.

В целом, наличие детально разработанного плана позволяет активнее развивать предпринимательство, привлекать инвесторов, партнеров и кредитные ресурсы, обеспечивает объективную основу для выбора лучших решений.

Виды планов:

1) в зависимости от содержания хозяйственной деятельности:

– планы НИОКР;

− производства;

− сбыта;

− материально-технического снабжения;

− финансовый план;

2) в зависимости от организационной структуры фирмы

– планы производственного отделения;

− планы дочерней компании.

Уровень и качество планирования определяются следующими важнейшими условиями:

- компетентностью руководства фирмы на всех уровнях управления;

- квалификацией специалистов, работающих в функциональных подразделениях;

- наличием информационной базы и обеспеченностью компьютерной техникой.

Можно выделить некоторые характерные особенности планирования в зависимости от целей:

- в американских компаниях главное – это объединение стратегий всех подразделений и распределение ресурсов;

- в английских компаниях – ориентация на распределение ресурсов;

- в японских компаниях – ориентация на внедрение новшеств и повышение качества решений.

Планирование предполагает:

- обоснованный выбор целей;

- определение политики;

- разработку мер и мероприятий (образа действий);

- методы достижения целей;

- обеспечение основы для принятия последующих долгосрочных решений.

Планирование заканчивается перед началом действий по реализации плана. Планирование – это начальный этап управления, однако оно представляет собой не единственный акт, а процесс, продолжающийся до завершения планируемого комплекса операций.

Планирование направлено на оптимальное использование возможностей фирмы, в том числе наилучшее использование всех видов ресурсов и предотвращение ошибочных действий, могущих привести к снижению эффективности деятельности фирмы.

Планирование включает в себя определение:

·конечных и промежуточных целей;

·задач, решение которых необходимо для достижения целей;

·средств и способов их решения;

·требуемых ресурсов, их источников и способа распределения.

В зависимости от направленности и характера решаемых задач различают три вида планирования:

- стратегическое, или перспективное;

- среднесрочное;

- тактическое, или текущее (бюджетное).

Стратегическое планирование заключается в основном в определении главных целей деятельности фирмы и ориентировано на определение намечаемых конечных результатов с учетом средств и способов достижения поставленных целей и обеспечения необходимыми ресурсами. При этом разрабатываются также новые возможности фирмы, например, расширение производственных мощностей путем строительства новых предприятий или приобретения оборудования, изменение профиля предприятия или радикальное изменение технологии. Стратегическое планирование охватывает период в 10-15 лет, имеет отдаленные последствия, влияет на функционирование всей системы управления и основывается на огромных ресурсах.

Текущее планирование заключается в определении промежуточных целей на пути достижения стратегических целей и задач. При этом детально разрабатываются средства и способы решения задач, использование ресурсов, внедрение новой технологии.

ТНК в современных условиях стали уделять все большее внимание развитию перспективного планирования как инструменту централизованного управления. Такое планирование, охватывающее период от 10 до 20 лет (чаще 10-12 лет), предусматривает разработку общих принципов ориентации фирмы на перспективу (концепцию развития); определяет стратегическое направление и программы развития, содержание и последовательность осуществления важнейших мероприятий, обеспечивающих достижение поставленных целей. Перспективное планирование помогает принимать решения по комплексным проблемам деятельности фирмы в международном масштабе:

- определение направлений и размеров капиталовложений и источников их финансирования;

- внедрение технических новшеств и прогрессивной технологии;

- диверсификация производства и обновление продукции;

- формы осуществления заграничных инвестиций в условиях приобретения новых предприятий;

- совершенствование организации управления по отдельным подразделениям и кадровой политике.

Поскольку оценка перспектив в условиях стихийного развития мирового рынка крайне неопределенна, перспективное планирование не может ориентировать фирму на достижение количественных показателей и поэтому обычно ограничивается разработкой лишь важнейших качественных характеристик, конкретизируемых в программах или прогнозах. Через них осуществляется координация перспективных направлений развития всех подразделений фирмы с учетом их потребностей и ресурсов. На основе программы разрабатываются среднесрочные планы, которые уже содержат не только качественные характеристики, но и количественные показатели, детализированные и конкретизированные с точки зрения выбора средств для реализации целей, намеченных в рамках перспективного планирования.

В системе перспективного планирования в зависимости от методологии и целей обычно различают долгосрочное планирование и стратегическое планирование.

В системе долгосрочного планирования используется метод экстраполяции, т.е. использование результатов показателей прошлого периода и на основе постановки оптимистических целей распространение несколько завышенных показателей на будущий период. Здесь делается расчет на то, что будущее будет лучше прошлого.

В системе долгосрочного планирования цели претворяются в программы действий, тактические планы и бюджеты (годовой план), планы прибылей, разрабатываемые для каждого из главных подразделений фирмы. Затем программы, тактические планы и бюджеты выполняются этими подразделениями и определяются отклонения фактических показателей от запланированных.

Системы долгосрочного планирования применяются в 70-80% крупнейших японских корпораций, где планирование организуется следующим образом:

• выбираются 5-10 ключевых стратегий и вокруг них формируется политика долгосрочного развития;

• одновременно принимаются среднесрочные планы для объединения стратегий в одно целое и увязки с распределением ресурсов;

• высшее руководство определяет цели каждому подразделению, а последнее разрабатывает количественные планы достижения этих целей методом "снизу вверх".

Цель стратегического планирования – дать комплексное научное обоснование проблем, с которыми может столкнуться фирма в предстоящем периоде, и на этой основе разработать показатели развития фирмы на плановый период.

В основу при разработке стратегического плана кладется:

• анализ перспектив развития фирмы, задача которого состоит в выяснении тенденций и факторов, влияющих на развитие соответствующих тенденций;

• анализ позиций в конкурентной борьбе, задача которого – определить, насколько конкурентоспособна продукция фирмы на разных рынках и что фирма может сделать для повышения результатов работы в конкретных направлениях, если будет следовать оптимальным стратегиям во всех видах деятельности;

• выбор стратегии на основе анализа перспектив развития фирмы в различных видах деятельности и определение приоритетов по конкретным видам деятельности с точки зрения ее эффективности и обеспеченности ресурсами;

• анализ направлений диверсификации видов деятельности, поиск новых более эффективных видов деятельности и определение ожидаемых результатов.

При выборе стратегии необходимо иметь в виду, что новые стратегии как в традиционных отраслях, так и в новых сферах бизнеса должны соответствовать накопленному потенциалу фирмы.

Как видно из схемы, перспективы и цели связаны между собой для выработки стратегии. Текущие программы ориентируют оперативные подразделения в их повседневной работе по обеспечению текущей рентабельности; стратегические программы и бюджеты закладывают основы будущей рентабельности, что требует создания системы исполнения, построенной на управлении проектами.

Стратегический план выражен стратегией корпорации. В нем содержатся решения относительно сфер деятельности и выбора новых направлений. В нем могут перечисляться основные проекты и задаваться их приоритеты. Разрабатывается он на уровне высшего звена управления. Обычно стратегический план не содержит количественных показателей.

Среднесрочные планы чаще всего охватывают пятилетний срок как наиболее соответствующий периоду обновления производственного аппарата и ассортимента продукции. В них формулируются основные задачи на установленный период, например:

- производственная стратегия фирмы в целом и каждого подразделения (реконструкция и расширение производственных мощностей, освоение новой продукции и расширение ассортимента);

- стратегия сбыта (структура сбытовой сети и ее развитие, степень контроля над рынком и внедрение на новые рынки, проведение мероприятий, содействующих расширению сбыта);

- финансовая стратегия (объемы и направления капиталовложений, источники финансирования, структура портфеля ценных бумаг);

- кадровая политика (состав и структура кадров, их подготовка и использование);

- определение объема и структуры необходимых ресурсов и форм материально-технического снабжения с учетом внутрифирменной специализации и кооперирования производства.

Среднесрочные планы предусматривают разработку в определенной последовательности мероприятий, направленных на достижение целей, намеченных долгосрочной программой развития.

Среднесрочный план обычно содержит количественные показатели, в том числе и в отношении распределения ресурсов. В нем приводятся детальные сведения в разбивке по продуктам, данные о капиталовложениях и источниках финансирования. Он разрабатывается в производственных отделениях.

Текущее планирование осуществляется путем детальной разработки (обычно на один год) оперативных планов для компании в целом и ее отдельных подразделений в международном масштабе, в частности, программ маркетинга, планов по научным исследованиям, планов по производству, материально-техническому снабжению. Основными звеньями текущего плана производства являются календарные планы (месячные, квартальные, полугодовые), которые представляют собой детальную конкретизацию целей и задач, поставленных перспективным и среднесрочным планами. Календарные планы производства составляются на основе сведений о наличии заказов, обеспеченности их материальными ресурсами, степени загрузки производственных мощностей и их использовании с учетом обусловленных сроков исполнения каждого заказа. В календарных планах производства предусматриваются расходы на реконструкцию имеющихся мощностей, замену оборудования, сооружение новых предприятий, обучение рабочей силы. В планы по сбыту продукции и предоставлению услуг включаются показатели по экспорту продукции, заграничному лицензированию, предоставлению технических услуг и обслуживанию.

Оперативные планы реализуются через систему бюджетов или финансовых планов, которые составляются обычно на год или на более короткий срок по каждому отдельному подразделению – центру прибыли, а затем консолидируются в единый бюджет, или финансовый план фирмы. Бюджет формируется на основе прогноза сбыта (главным образом обеспеченности заказами и распределения ресурсов), что необходимо для достижения намеченных планом финансовых показателей (например, таких, как объем продаж, чистая прибыль и норма прибыли на инвестированный капитал). При его составлении, прежде всего, учитываются показатели, разработанные в перспективных или оперативных планах. Через бюджет осуществляется взаимоувязка между перспективным, текущим и другими видами планирования.

Бюджет фирмы представляет собой выражение оперативного плана в денежных единицах; он как бы увязывает оперативный и финансовый планы, давая возможность предвидеть конечный результат деятельности, т.е. размеры и норму прибыли. Составлением бюджетов занимаются обычно различные службы или специальные секторы. Особые комитеты, состоящие из высших администраторов, рассматривают уже готовый бюджет. Глава фирмы утверждает бюджет и несет ответственность за эффективность методов по его разработке. Основу бюджета составляет прогноз продаж и исчисление издержек производства. На основе прогноза продаж составляются планы производства, снабжения, запасов, научных исследований, капитальных инвестиций, финансирования, денежных поступлений. Бюджет фирмы охватывает все стороны ее деятельности и базируется на оперативных планах отделений и предприятии фирмы, поэтому он служит также средством координации работы всех звеньев фирмы.

1.2 Особенности планирования в условиях рынка

Методологическая особенность планирования в рамках ТНК состоит в широком использовании программно-целевого подхода, который предусматривает необходимость точного формулирования целей фирмы и их увязки с ресурсами. Обычно цели разрабатываются на длительную перспективу и определяют основные направления программы развития фирмы. Одновременно формулируются четкие задачи каждого подразделения фирмы и определяются его место и роль в достижении общих целей. В частности, определяются не только общий объем прибыли и норма рентабельности, но и различные нормативные показатели, связанные с осуществлением функций маркетинга, финансирования и др.

Таким образом, в разрабатываемых фирмами планах как стратегических, так и текущих формируются основные задачи хозяйственной политики на определенный период и конкретные пути их решения: определяются необходимые для этого материальные и финансовые средства, а также методы их наиболее эффективного использования с учетом складывающихся условий в международном масштабе. Иными словами, методология планирования ориентируется на обеспечение увязки целей с ресурсами, определении последовательности средств и методов наиболее эффективного достижения поставленных целей и вытекающих отсюда задач в рамках каждого хозяйственного подразделения всей фирмы.

Организационно процесс централизованного планирования у большинства крупнейших фирм осуществляется "сверху вниз". Это означает, что плановые директивы разрабатываются на высшем уровне управления. Здесь определяются цели, основные направления и главные хозяйственные задачи развития фирмы и предпринимаются попытки взаимоувязать все звенья производственного механизма. Затем на более низких ступенях управления эти цели и задачи конкретизируются применительно к деятельности каждого подразделения, вплоть до дочерней компании и отдельного завода. Это уже чисто технологическое планирование, устанавливающее пропорции и объемы производства по всем видам выпускаемой продукции. После соответствующего согласования плановых заданий с конкретными исполнителями планы окончательно утверждаются высшим руководством. Такая организация процесса планирования свидетельствует о централизации важнейших решений в области планирования в высшем звене управления материнской компании и вместе с тем предоставляет определенную самостоятельность производственным отделениям и дочерним компаниям в разработке календарных планов на базе показателей, единых для всей фирмы.

Чтобы иметь возможность правильно определить цели и задачи для каждого подразделения, высшее руководство ТНК должно располагать данными о состоянии и развитии каждого конкретного рынка и каждого отдельного продукта на рынке.

Эти данные обычно содержатся в программах маркетинга, которые кладутся в основу разработки плана во всех подразделениях.

Аппарат, осуществляющий внутрифирменное планирование, включает функциональные подразделения на разных уровнях управления. Высшее звено системы планирования составляют комитеты при совете директоров. В некоторых компаниях – это плановые комитеты, в других – комитеты развития или центральные управления развития. В них, как правило, входят представители высшего руководства фирмы, которые подготавливают решения по наиболее важным проблемам стратегии и политики фирмы, выполняют технические, координационные и аналитические функции, участвуют в формулировании основных целей и задач фирмы на длительную перспективу. Подготавливаемые ими рекомендации выносятся на рассмотрение совета директоров и после одобрения включаются в форме конкретных мероприятий в перспективный план развития фирмы. Можно сказать, что на этом уровне управления формируются исходные положения для оптимального распределения внутрифирменных ресурсов в течение определенного планового периода.

Следующее звено аппарата планирования – центральная служба планирования, в функции которой входят разработка перспективных и текущих планов, согласование их с производственными отделениями или дочерними компаниями, корректировка и уточнение плановых показателей, и контроль за их выполнением. Она составляет формы плановой документации, консультирует высшее руководство по вопросам планирования. Центральная служба планирования осуществляет свою деятельность в тесном контакте с другими подразделениями, а также со службами планирования в производственных отделениях, получая от них всю информацию, необходимую для разработки планов.

Центральные службы планирования имеются практически во всех крупных компаниях. Однако организационно и структурно центральная служба может быть построена по-разному и отличаться по характеру выполняемых функций. В некоторых компаниях функции центральной службы планирования выполняют отделы планирования, находящиеся в составе других центральных служб. В производственных отделениях аппарат планирования представлен отделом планирования, в функции которого входит составление месячных, квартальных, полугодовых и годовых, сводных и текущих производственных планов по отделению в целом. Обычно в этих планах обобщаются показатели, полученные от каждого подразделения. В дочерних компаниях или на отдельных заводах функции планирования обычно выполняют службы оперативного и текущего планирования и контроля, в задачу которых входит составление планов на каждую смену, сутки, неделю, месяц, квартал, полугодие, год с учетом тех ограничений, которые определяются общекорпорационными целями (это касается в первую очередь капиталовложений, так как производственные отделения, например, в американских компаниях, обычно имеют право принимать самостоятельные решения по капиталовложениям на сумму, не превышающую 100 тыс. долл.).

Поскольку в производственном отделении функции оперативного планирования и оперативного контроля за выполнением плана сосредоточены в одном органе, это позволяет своевременно устанавливать отклонения от плана и вносить коррективы в процесс планирования.

Организация процесса планирования в разных ТНК имеет свои отличительные особенности, обусловленные различиями в организационной структуре управления в целом и характере производственно-технического процесса. Эти отличия касаются как сроков плановых периодов, так и самой процедуры планирования и функций отдельных подразделений, занимающихся вопросами планирования. При разработке перспективных планов фирмы часто устанавливают различные плановые периоды для материнской компании и для ее заграничных филиалов и дочерних компаний, а также различные сроки по планам разных типов (например, 15-и летний срок плана научных исследований и развития и семилетний срок стратегического плана).

Практика показывает, что в американских компаниях планы составляются, как правило, в производственных отделениях. По некоторым данным, около 2/3 американских компаний планируют "снизу вверх", 1/3 – на основе взаимодействия всех уровней управления, а планирование "сверху вниз" вообще отсутствует.

Планы, разрабатываемые оперативными подразделениями, рассматриваются центральной плановой службой, службой по трудовым отношениям и затем советом управляющих при главном администраторе. После утверждения советом директоров план принимает директивный характер.

В английских компаниях также преобладает формирование планов в производственных отделениях, где готовится исходный план. Плановый отдел (служба) компании вырабатывает директивы, которые поступают в линейный плановый отдел (производственного отделения) для учета его показателей при составлении исходного плана. Здесь так же, как и в американских компаниях, в основу планирования кладется принцип "планирует исполнитель".

Процесс принятия стратегических решений в японских компаниях осуществляется либо "сверху вниз", либо взаимосвязано высшим и низовым уровнями управления.

В японских компаниях новшества чаще вводятся "сверху вниз". Вместе с тем тактика оперативной деятельности разрабатывается обычно отделом по управлению персоналом, а принятие решений носит групповой характер.

Центральный плановый отдел в японских компаниях играет значительно более важную роль, чем в американских. Обычно именно плановый отдел осуществляет разработку плана при некотором участии линейных плановых отделов и отдела взаимоотношений с персоналом. Составленный плановым отделом план рассматривается комитетом по управлению, а окончательное решение принимается комитетом по управлению и президентом, который одновременно является и главным управляющим. В японских компаниях это во многом обусловлено тем, что степень их диверсификации меньше, чем американских и английских компаний.

Комитет по управлению в японских компаниях – важнейший орган группового принятия решений, он находится на высшем уровне организационной структуры. Характерно, что в японских компаниях стратегические планы редко представляются на рассмотрение совету директоров.

Поскольку большинство членов правления – постоянные сотрудники японских компаний, дублирование решений, принятых комитетом по управлению, не представляется необходимым.

В отличие от японских в американских и английских компаниях конечные решения принимаются советом директоров или директором-распорядителем (главным администратором). Роль комитетов в принятии окончательных решений по вопросам планирования и разработки стратегий незначительна. Однако у них обычно 1/3 советов директоров составляют лица, не работающие в корпорации, поэтому привлечение их к решению стратегических вопросов необходимо, поскольку вопросы капиталовложений, в особенности значительных, непосредственно затрагивают интересы акционеров, и рискованные инвестиционные предложения на этом этапе могут быть отвергнуты.

Подводя итог сказанному, можно сделать вывод о том, что внутрифирменное планирование в ТНК превращается в особую сферу хозяйственной деятельности, объективно необходимую при сложившемся уровне обобществления производства.

2. Анализ современного состояния производства зерна в СПК

«Заболотновский»

2.1 Анализ основных показателей производства зерна в СПК

«Заболотновский»

Производство зерна – основа всего сельскохозяйственного производства. От уровня зернового хозяйства во многом зависитразвитие остальных сельскохозяйственных отраслей, удовлетворение потребности населения не только в хлебе, но и в мясе, молоке и других продуктах. Выращивание зерновых это сложный кропотливый процесс. Он включает в себя различные мероприятия, начиная с обработки пашни и заканчивая внесением пестицидов, удобрений и т.д. В связи с тем, что сельское хозяйство в нашей стране сейчас переживает не лучшие времена, не все мероприятия проводятся и не всегда вовремя. Это отрицательно сказывается на результатах экономической эффективности производства зерна.

Эффективность зернового производства определяется воздействием сложного комплекса природно-климатических, научно-технических, технологических и организационно-экономических факторов; на сельхозпредприятиях Российской Федерации она заметно колеблется по годам и имеет тенденцию к снижению.

Успешная работа той или иной отрасли экономики, в том числе и сельского хозяйства, зависит от эффективности деятельности каждого предприятия, что, в свою очередь, зависит от эффективности функционирования систем управления. Анализ эффективности управленческой деятельности того или иного предприятия основывается на изучении основных показателей, характеризующих производство всего предприятия.

Объемы государственных закупок, потребность животноводства в кормах, а также прочие сельскохозяйственные расходы определили следующую структуру посевных площадей в СПК «Заболотновский» за последние 3 года (см. таблицу 1).

Таблица 1. − Структура посевных площадей в СПК «Заболотновский»

| Культура |

2007 |

2008 |

2009 |

Отклонение |

| га |

% |

га |

% |

га |

% |

га |

% |

Зерновые и зернобобовые

В т.ч. озимые зерновые

Яровые зерновые

Зернобобовые

Многолетние травы

Однолетние травы

ИТОГО:

|

1750

470

1230

50

1620

305

3675

|

47,6

12,8

33,5

1,4

44,1

8,3

100

|

1730

444

1236

50

1616

300

3646

|

47,4

12,2

33,9

1,4

44,3

8,2

100

|

1730

330

1350

50

1620

298

3648

|

47,5

9,0

37,0

1,4

44,4

8,2

100

|

-20

-140

120

-

-

-7

-27

|

98,86

70,2

109,8

100

100

97,7

99,3

|

Посевная площадь в 2009 году по сравнению с 2007 годом уменьшилась на 27 га.(или на 6,7%). Это произошло главным образом за счет уменьшения площади зерновых и зернобобовых культур на 20 га (или на 1,14%), в т.ч. озимых зерновых на 140 га., а также однолетних трав на 497 га.(или на 7%).

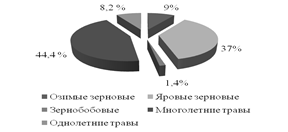

Рис. 1. − Структура посевных площадей в СПК «Заболотновский» в

2009 году,%

Наибольший удельный вес в общей посевной площади на 2009 год занимают зерновые и зернобобовые – 47,5% (для сравнения в 2007 г – 47,6%). Самый низкий удельный вес в 2009 г. в структуре посевных площадей у зернобобовых – 1,4%. Более наглядно структура посевных площадей в СПК «Заболотновский» представлена на рисунке 1.

Анализ должен обеспечивать правильное определение объема валовой продукции и характеристику распределения и реализации продукции соответственно ее экономическому содержанию и растущим потребительским запросам.

Под валовой продукцией материальной отрасли народного хозяйства подразумевается совокупный продукт этой отрасли, созданный за определенный период времени. При определении валовой продукции сельского хозяйства и других отраслей материального производства необходимо, прежде всего, четко ограничить продукцию каждой отрасли и уточнить содержание совокупного продукта отраслей в условиях их всесторонних внутренних и внешних взаимосвязей. Все отрасли в процессе производства связаны друг с другом: продукт одного производства или одной отрасли в течение периода, за который берется объем совокупного продукта, потребляется как сырье в другой отрасли данного предприятия, или других предприятий, т.е. совершает определенный оборот.

Совокупный продукт, определяемый как простая сумма продуктов различных взаимосвязанных в процессе производства отраслей, то есть с включением происходящего между ними взаимного оборота, представляет собой валовой оборот. Валовая продукция сельского хозяйства исчисляется по методу валового оборота, то есть как сумма сырых продуктов растениеводства и животноводства. К сырой первичной продукции сельского хозяйства относится продукция, не подвергшаяся переработке в других отраслях, например зерно, сахарная свекла, семена подсолнечника, сырые овощи, плоды, молоко.

Таблица 2. − Динамика производства продукции в СПК

«Заболотновский», ц.

| Показатели |

2007 |

2008 |

2009 |

Темп роста,% |

Зерновые и зернобобовые, всего, в т.ч.:

- озимые зерновые

- яровые зерновые

- зернобобовые

|

27636

7139

19932

565

|

41690

10072

31222

396

|

41860

9125

32320

415

|

151,5

127,8

162,2

73,5

|

Анализируя динамику производства зерна в СПК «Заболотновский», можно сделать следующий вывод, наблюдается рост объемов производства продукции практически по всем направлениям. В целом производство зерна увеличилось в динамике на 14224 ц. или на 51,5% и составило в отчетном году 41860 ц., по сравнению с уровнем 2007 года. При этом объем производства озимых зерновых увеличился на 27,8% и составил в отчетном году 9125 центнер. Объем производства яровых зерновых увеличился на 62,2%, и его величина в отчетном году составила 32320 центнер. Сократилось лишь производство зернобобовых. В отчетном году его величина составила 415 центнер, что на 26,5% меньше по сравнению с 2007 годом.

Каждое хозяйство должно стремиться к увеличению удельного веса наиболее урожайных культур и напротив снижению удельного веса наименее урожайных культур.

Таблица 3. − Динамика урожайности зерновых культур в СПК

«Заболотновский»

| Показатели |

2007 |

2008 |

2009 |

Отклонение, +/- |

Озимые зерновые

Яровые зерновые

Зернобобовые

|

15,2

16,2

11,3

|

22,7

25,3

7,9

|

27,7

30,2

8,3

|

12,5

14,0

-3,0

|

В нашем хозяйстве в отчетном году урожайность озимых зерновых культур составила 27,7 ц/га, что на 12,5 ц/га больше по сравнению с 2007 годом. Урожайность яровых зерновых увеличилась за тот же период на 14 ц/га и составила в 2009 году 30,2 ц/га. Данное увеличение урожайности несомненно является положительной тенденцией в деятельности предприятия. Урожайность зернобобовых сократилась: в 2009 году ее величина составила 8,3 ц/га, что на 3,0 ц/га меньше чем в 2007 году.

2.2 Анализ затрат и производительности труда при производстве

зерновых в СПК «Заболотновский»

Основными показателями эффективности производства зерна также являются затраты труда на производство и себестоимость продукции. Затрачиваемые в процессе возделывания земли и получения готовой продукции сельского хозяйства и агропромышленного комплекса экономические ресурсы требуют постоянного возмещения для дальнейшего осуществления воспроизводства. В условиях товарного производства эти затраты возмещаются через цену продукции, что предполагает получение обобщающих показателей затрат на всех уровнях хозяйствования и сопоставления их с выручкой от реализации.

Рассмотрим динамику затрат на производство зерна в СПК «Заболотновский» (табл. 4).

Таблица 4

| Показатели |

2007 |

2008 |

2009 |

Отклонение, +- |

Затраты труда, всего, тыс. чел.-час.

Затраты труда на производства 1 центнера зерна, чел.-час.

Затраты труда на 1 га посевных площадей, чел.-час.

|

28

1,01

16,0

|

28

0,67

16,2

|

23

0,55

13,3

|

-5

-0,46

-2,7

|

В течение 3 лет прямые затраты на производство зерна в СПК «Заболотновский» постоянно изменялись, так в 2007 году они составляли 28 тыс., чел./час., а самые минимальные прямые затраты были в 2009 году – 23 тыс. чел./час., за последние годы прямые затраты снизились на 5 тыс. чел./час.

Затраты труда на 1 ц зерна и затраты труда на 1 га также изменялись в течение изучаемого периода. Трудоемкость производства 1 центнера зерна в отчетном году составила 0,55 чел.-час./ц, что на 0,46 чел.-час./ц меньше по сравнению с для развития отрасли растениеводства в целом. Затраты труда на 1 га посевной площади в отчетном году составили 13,3 чел.-час., что на 2,7 чел.-час. меньше по сравнению с 2007 годом.

В связи с экономической важностью и сложностью формирования себестоимости показатель затрат труда определяют на каждом предприятии в процессе бухгалтерского учета в разрезе продуктов, культур, отраслей и отдельных производств. Сначала получают систему абсолютных показателей затрат, а затем средних и относительных – на единицу продукции, на 1 га и др. Наиболее обобщающим показателем себестоимости по группе разнородных продуктов являются средние затраты на 1 руб. валовой продукции.

Для дальнейшего изучения производительности труда необходимо рассмотреть динамику производительности труда по культурам (табл. 5).

Таблица 5. − Динамика производительности труда по зерновым

культурам в СПК «Заболотновский»

| Показатели |

2007 |

2008 |

2009 |

Темп роста,% |

| Производительность по озимым зерновым, ц/чел.-час. |

1,01 |

1,43 |

1,52 |

150,5 |

| Производительность по яровым зерновым, ц/чел.-час. |

0,95 |

1,5 |

1,9 |

199,8 |

| Производительность по зернобобовым, ц/чел.-час. |

- |

- |

- |

- |

Производительность труда по озимым зерновым культурам в 2009 году составила 1,52 ц/чел.-час., что больше показателя 2007 г. на 50,5%. Показатель производительности труда по яровым культурам в 2009 г. увеличился на 99,8%,по сравнению с показателем 2007 года.

Для изучения производства зерна рассмотрим динамику производства зерна в СПК «Заболотновский» (табл. 6.).

Таблица 6. − Динамика производства зерна в СПК «Заболотновский»

| Показатели |

2006 |

2007 |

2008 |

В среднем за 3 года |

Темп роста,% |

Темп прироста,% |

| Произведено зерна всего, ц.: |

27636 |

41619 |

41860 |

37038,3 |

151,5 |

51,5 |

| -на 100 га пашни, ц |

653,0 |

983,4 |

989,1 |

875,2 |

151,5 |

51,5 |

| -на 1 чел/час, ц. |

0,99 |

1,49 |

1,82 |

1,43 |

183,8 |

83,8 |

| - на 1 работника, ц |

183,0 |

295,2 |

310,1 |

262,8 |

169,5 |

69,5 |

Из данной таблицы видно, что валовой сбор зерна в СПК «Заболотновский» за последние 3 года увеличился на 51,5% и в среднем составил 37038,3 центнер. Валовой сбор, приходящийся на 100 га пашни, увеличился на 51,5% и в среднем составил 875,2 ц, производство на 1 чел/час увеличилось на 83,8% и в среднем за три года составило 1,43 ц, увеличение производства зерна на одного работника составило 69,5%, что говорит об положительном моменте в деятельности организации.

2.3 Анализ затрат на производство зерна в СПК «Заболотновский»

Немаловажными показателями эффективности производства зерна являются денежно-материальные затраты. Денежно-материальные затраты непосредственно влияют на себестоимость продукции.

В период с 2007 года по 2009 год себестоимость зерна увеличилась на 21,2%, ДМЗ за этот же период так же возросли: ДМЗ на производство зерна возросли на 83,5%, ДМЗ на 1ц продукции иДМЗ на 1 га увеличились на 21,2% и 85,6% соответственно. Производство зерна увеличилось на 51,5%.

Таблица 7. − Динамика денежно-материальных затрат (ДМЗ) на

производство зерна

| Показатели |

2007 |

2008 |

2009 |

Темп роста,% |

Произведено зерна, ц.

Денежно-материальные затраты на произв. зерна, тыс. руб.

Денежно – материальные затраты на 1ц., руб.

Денежно – материальные затраты на 1 га, руб.

Себестоимость 1 ц. зерна, руб.

|

27636

6280

227,2

3588,57

204,52

|

41619

10074

242,1

5823,12

217,49

|

41860

11525

275,3

6661,85

247,78

|

151,5

183,5

121,2

185,6

121,2

|

Себестоимость продукции является одним из важнейших результативных показателей производства, характеризующих эффективность ведения сельскогохозяйства. Основной задачей анализа является поиск резервов ее снижения для увеличения доходности и конкурентоспособности продукции.

Одна из основных целей предприятия, ведущего свою экономическую деятельность в рыночных условиях – получение максимально возможной прибыли. Возможности достижения этой стратегической цели ограничены затратами производства и реализации продукции. Затраты таким образом являются фактором, определяющим размер прибыли. Следовательно, принятие управленческих решений невозможно без анализа текущих затрат на производство и реализацию продукции и затрат, которые возникнут в ходе реализации вновь разрабатываемых проектов и бизнес-планов.

Классификация затрат, как правило, предполагает некоторую условность. Кроме того, в среде экономистов-практиков порой встречается мнение, что классификации носят чисто умозрительный характер, а практическая их ценность весьма сомнительна. Однако опыт успешных предприятий в России и за рубежом показывает, что четкое распределение затрат и их классификация имеют немаловажное значение для организации оптимального управления ими и соответственно для их снижения и максимизации прибыли.

Общая сумма затрат на производство в отрасли растениеводства в СПК «Заболотновский» в 2009 году составила 16932 тыс. рублей, что на 5264 тыс. рублей больше по сравнению с 2007 годом. Материальные затраты в отчетном году составили 9885 тыс. руб., что на 2646 тыс. руб. больше по сравнению с 2007 годом. Затраты на оплату труда за рассматриваемый период увеличились на 802 тыс. руб. и составили в отчетном году 2337 тыс. руб. Отчисления на социальные нужды за анализируемый период наоборот сократились на 40 тыс. руб. и в 2009 году их величина составила 299 тыс. руб. Амортизационные отчисления увеличились на 1610 тыс. руб., прочие затраты сократились на 454 тыс. руб. и составили в 2009 году 136 тыс. руб.

Таблица 8. − Состав и структура затрат на производство продукции

растениеводства

| Показатели |

2007 |

2008 |

2009 |

Отклонение, +/- |

| тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

| Материальные затраты |

7239 |

62,0 |

7239 |

49,1 |

9885 |

58,4 |

2646 |

| Затраты на оплату труда |

1535 |

13,1 |

1860 |

12,6 |

2337 |

13,8 |

802 |

| Отчисления на социальные нужды |

339 |

2,9 |

236 |

1,60 |

299 |

1,77 |

-40 |

| Амортизация |

1865 |

16,0 |

2430 |

16,5 |

3475 |

20,5 |

1610 |

| Прочие затраты |

590 |

5,1 |

347 |

2,4 |

136 |

0,8 |

-454 |

| Итого затрат |

11668 |

100 |

14758 |

100 |

16932 |

100 |

5264 |

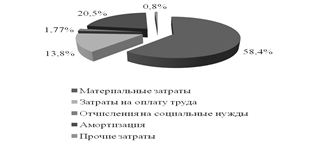

Наибольший удельный вес в структуре производственных затрат занимают материальные затраты – 58,4%, далее затраты на амортизацию – 20,5%. Затраты на отчисления на социальные нужды и оплату труда составляют 1,77% и 13,8% соответственно. Наиболее наглядно структура затрат приведена на рисунке 2.

Рис. 2. − Структура затрат на производство продукции растениеводства

в СПК «Заболотновский», 2009 год

Далее можно рассмотреть динамику материальных затрат в отрасли растениеводства. Поскольку именно от этого зависит себестоимость производимой продукции и как результат – эффективность развития предприятия.

Таблица 9. − Материальные затраты в отрасли растениеводства,

тыс. руб.

| Показатели |

2006 |

2007 |

2008 |

Отклонение,+/- |

Материальные затраты, всего в том числе:

Семена и посадочный материал

Минеральные удобрения

Электроэнергия

Нефтепродукты

Запчасти, ремонтные и стройматериалы для ремонта

Прочие материальные затраты

|

7239

1529

153

2669

423

1181

1284

|

9885

1428

1181

81

4270

1521

1404

|

10785

1782

1474

153

3276

1571

2529

|

3546

253

1321

-2516

2853

390

1245

|

Анализируя таблицу, можно сделать вывод о том, что, материальные затраты на производство продукции растениеводства за анализируемый период увеличились на 3546 тыс. рублей и на отчетную дату составили 10785 тыс. руб. Затраты на семена и посадочный материал в 2009 году составили 1782 тыс. руб., что на 253 тыс. рублей больше по сравнению с 2007 годом. Затраты на минеральные удобрения за рассматриваемый нами период увеличились на 1321 тыс. руб. и составили в 2009 году 1474 тыс. рублей. Увеличились так же и затраты на нефтепродукты. В 2009 году их величина составила 3276 тыс., что на 2853 тыс. рублей больше по сравнению с 2007 годом. Наиболее наглядно структуру затрат проследили на рис. 3.

Из рисунка видно, что наибольшую долю в структуре материальных затрат на отрасль растениеводства занимают затраты на нефтепродукты – 30,0%. Наименьший удельный вес с общей структуре занимают затраты на электроэнергию 1%.

В процессе хозяйственной деятельности также необходимо следить за уровнем себестоимости зерна. Анализ себестоимости зерна должен быть направлен на выявление резервов снижения материальных, трудовых и денежных затрат в процессе производства и реализации.

Рис. 3. − Структура материальных затрат на производство продукции

растениеводства в СПК «Заболотновский», 2009 год.

Конечный результат производства характеризует показатель прибыли. Данный результативный показатель зависит от двух показателей:

- себестоимость продукции;

- цена реализации продукции.

Снижение себестоимости продукции животноводства – одно из решающих условий повышения эффективности производства. От снижения себестоимости продукции животноводства зависит величина прибыли СПК «Заболотновский», а также его темпы роста и расширение производства.

Таблица 10. − Состав и структура затрат на производство зерна в СПК

«Заболотновский»

| Статьи затрат |

2007 |

2008 |

2009 |

Отклонение тыс. руб. |

| тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

Затраты всего

Оплата труда с отчисл. на соц. нужды

Семена и посадочный материал

Содержание ОС

Удобрения минеральные и органич.

Прочие затраты

|

6280

668

794

2412

1086

1320

|

100

10,6

12,6

38,4

17,2

21,2

|

10074

718

1132

4841

1232

2151

|

100

7,1

11,2

48,1

12,2

21,4

|

11525

854

1063

5085

1965

2558

|

100

7,4

9,2

44,1

17,0

22,3

|

5245

186

269

2673

879

1238

|

Общие затраты на производство зерна в СПК «Заболотновский» за анализируемый период увеличились на 5245 тыс. рублей и составили в отчетном году 11525 тыс. рублей. Затраты на оплату труда в 2009 году составили 854 тыс. руб., что на 186 тыс. рублей меньше по сравнению с 2007 годом. Увеличились затраты на семена и посадочный материал. В 2009 году их величина составила 1063 тыс. руб., что на 269 тыс. руб. больше по сравнению с 2007 годом. Возросли и затраты на содержание основных средств и горюче-смазочные материалы. В 2009 году их величина составила 5085 тыс. рублей, что на 2673 тыс. рублей больше по сравнению с 2007 годом. Величина прочих затрат составила в отчетном году 2558 тыс. рублей, что на 1238 тыс. рублей больше по сравнению с 2007 годом.

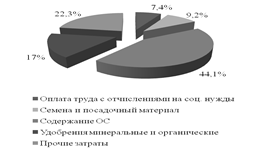

Рис 4. − Структура затрат на производство зерна в 2009 году, тыс. руб.

Наибольший удельный вес в структуре затрат на производство зерна занимают затраты на содержание основных средств – 44,1%, прочие затраты – 22,3%. Доля затрат на оплату труда составляет – 7,4%, на семена и посадочный материал – 9,2% от общей суммы затрат на производство зерна.

2.4 Анализ реализации зерна в СПК «Заболотновский»

Самым эффективным анализом по своим аналитическим возможностям является анализ финансовых результатов работы отрасли растениеводства в СПК «Заболотновский». Анализируя финансовый результат работы организации, рентабельно ли оно работало. Необходимо проанализировать показатели на протяжении трёх лет, для этого рассмотрим следующие таблицы.

Таблица 11. − Эффективность реализации зерна в СПК

«Заболотновский»

| Показатели |

2007 |

2008 |

2009 |

Отклонение, +/- |

Реализовано зерна, ц

Полная себестоимость реализации, тыс. руб.

Выручка от реализации, тыс. руб.

Прибыль(+), убыток (-) от реализации продукции, тыс. руб.

Рентабельность (+), убыточность (-) производства,%

|

6443

1459

1182

-277

-19,0

|

13688

3230

2836

-394

-12,2

|

8429

2353

2773

420

17,8

|

1983

894

1591

647

36,8

|

За анализируемый нами период объем реализации зерна увеличился на 1983 ц. и составил в отчетном году 8429 ц. Полная себестоимость реализованной продукции в 2009 году составила 2353 тыс. рублей, что на 894 тыс. рублей больше чем в 2007 году. Выручка от реализации продукции увеличилась на 1591 тыс. рублей и составила в 2009 году 2773 тыс. рублей. Поскольку величина себестоимости за анализируемый период увеличивалась менее быстрыми темпами, чем величина прибыли, в отчетном году мы получили 420 тыс. руб. прибыли. В связи с этим рентабельность в отчетном году на 36,8% больше по сравнению с базисным, что само собой является положительной тенденцией в развитии отрасли растениеводства в частности и деятельности организации в целом.

Сельскохозяйственная продукция, реализуемая за пределы хозяйства, называется товарной продукцией. Часть продукции, потребляемой в данном хозяйстве или реализуемой за его пределы, может предварительно подвергаться промышленной переработке. Распределение физического объема сельскохозяйственной продукции может быть представлено в денежном выражении при условии единых цен для всех каналов реализации. Распределение продукции по стоимости (издержкам производства) предполагает учет фактически складывающихся цен.

Процентное отношение товарной продукции данного вида к валовой продукции этого же вида является показателем товарной продукции. При определении показателя товарности всей сельскохозяйственной продукции предприятия объемы товарной и валовой продукции берутся в денежной форме в единых ценах.

При исчислении показателя средней товарности продукции по сельскохозяйственному предприятию обычно не принимают во внимание (не включают ни в товарную, ни в валовую продукцию) нетоварные в основном виды продукции (сено, солому, силос, зеленый корм и др.).

Таблица 12. − Показатели товарности зерновых в СПК

«Заболотновский»

| Показатели |

2007 |

2008 |

2009 |

Отклонение, +/- |

Валовое производство зерна, ц

Объем реализации зерна, ц

Товарность,%

|

27636

6443

23,3

|

41690

13688

32,8

|

41860

8429

20,1

|

14224

1986

-3,2

|

В отчетном году товарность зерна в СПК «Заболотновский» составила 20,1%, что на 3,2% меньше по сравнению с 2007 годом. Сокращение произошло за счет роста объемов реализации за анализируемый период более медленными темпами, чем объем производства. На отчетную дату их величина составила 8429 центнер и 41860 центнер соответственно. По сравнению с 2007 годом увеличении составило 1986 центнер и 14224 центнер соответственно.

При определении уровня товарности используют стоимостные измерители. Высокая товарность характеризует уровень специализации и концентрации производства, а так же экономическое состояние колхоза. При определении уровня товарности валовую и товарную продукцию отрасли или хозяйства в целом исчисляется в сопоставимых ценах.

3. Прогноз развития производства зерна в СПК «

Заболотновский»

Прогнозирование

– это оценка будущего на основе глубокого анализа тенденций развития социально-экономических явлений и их взаимосвязей. Процесс прогнозирования предполагает выявление возможных альтернатив развития в перспективе для обоснованного их выбора и принятия оптимального решения. Прогнозирование ведется на основе использования широкого спектра информации.

Первоначальные прогнозы, как правило, сводятся к экстраполяции тенденции. При этом могут использоваться разные методы в зависимости от исходной информации: упрощенные приемы, основанные на средних показателях динамики, аналитические методы (кривые роста), адаптивные методы, учитывающие степень устаревания данных. Упрощенные приемы целесообразны при недостаточной информации о предыстории развития явления (нет достаточно длинного динамического ряда или информация задана только двумя точками: на начало и конец периода).

Аналитические методы экстраполяции тенденций основаны на применении метода наименьших квадратов к динамическому ряду и представлении закономерности развития явления во времени в виде уравнения тренда, т.е. математической функции уровней динамического ряда (у) от фактора времени (t): у= f(t). Используя соответствующую кривую роста, можно дать прогноз (как правило, краткосрочный).

Адаптивные методы используются в условиях сильной колеблемости уровней динамического ряда и позволяют при изучении тенденций учитывать степень влияния предыдущих уровней на последующие значения динамического ряда. К адаптивным методам относятся методы скользящих и экспоненциальных средних, методов гармонических весов, методы авторегрессивных преобразований.

Таблица 13. − Выравнивание динамического ряда и прогноз

урожайности зерновых по среднегодовому абсолютному приросту

| Годы |

№ года, начиная с 0 (t) |

Фактическая урожайность, ц/га |

Выравнивание ряда

уi

= у1

+А*t

|

Прогноз |

у-уi

|

(у-уi

)2

|

| 2000 |

0 |

20,1 |

20,1 |

0 |

0 |

| 2001 |

1 |

19,4 |

21,08 |

-1,68 |

2,8 |

| 2002 |

2 |

18,1 |

22,06 |

-3,96 |

15,7 |

| 2003 |

3 |

16,9 |

23,04 |

-6,14 |

37,7 |

| 2004 |

4 |

17,6 |

24,02 |

-6,42 |

41,2 |

| 2005 |

5 |

17,7 |

25,0 |

-7,3 |

53,3 |

| 2006 |

6 |

18,2 |

25,98 |

-7,78 |

60,5 |

| 2007 |

7 |

15,8 |

26,96 |

11,16 |

124,5 |

| 2008 |

8 |

24,1 |

27,94 |

-3,84 |

14,7 |

| 2009

|

9 |

28,9 |

28,92 |

0,02 |

0,0004 |

| 2010

|

10

|

29,9

|

Аср

= (Уn

-У10

)/n-1 = (28,9-20,1)/10-1 = 0,98

где n количество лет в динамическом ряду

У = 20,1+0,98*t,

где t – порядковый номер, года начиная с 0.

В результате прогнозирования урожайности зерновых культур по среднегодовому абсолютному росту в 2010 году мы получим урожайность 29,9 ц/га, т.е. наблюдается тенденция увеличения урожайности.

Найдем предельную ошибку для расчета прогнозного значения данным методом

σ=√∑(уф

-уi

)2

/n=√350,53/10=+/-5,9

Таким образом, наиболее вероятная величина урожайности в прогнозируемом году составит 29,9 в худшем случае, эта величина может сократиться на 5,9, а в лучшем наоборот увеличится на эту же сумму.

Важнейшим элементом прогнозирования является разработка сценария возможного развития растениеводства в будущем. Сценарий – это картина будущего, составленная с учетом правдоподобных предположений. При прогнозировании с использованием этого метода целесообразно разрабатывать три сценария развития: пессимистический, реалистический и оптимистический.

На современном этапе развития в соответствие с выработанной стратегией главными целями в СПК «Заболотновский» в отрасли растениеводства являются получение большей прибыли, поскольку предприятию необходимы средства на осуществление расширенного воспроизводства. Для достижения этих целей требуется решение таких задач, как:

- снижение себестоимости,

- увеличение урожайности,

- сохранение посевных площадей,

- увеличение объемов производства и реализации.

Предлагаемый сценарий развития растениеводства в ближайшие годы предполагает увеличение объема производства за счет увеличения урожайности, то есть за счет интенсивного фактора. Посевная площадь зерновых культур останется прежней. При увеличении объема производства возрастет, и объем реализации, при этом уровень товарности не изменится. В связи с ростом урожайности себестоимость зерна будет снижаться. Следовательно, предприятие будет получать прибыль от реализации зерна, и растениеводство станет более рентабельной отраслью.

Сценарии развития растениеводства на ближайшие три года в реалистическом варианте можно представить количественно (табл. 14).

По оптимальному варианту урожайность зерновых составит 29,9 ц/га, а общий объем производства – 51727 ц. При товарности в 20,1% (это показатель отчетного года) реализуется 10397,1 ц. При этом себестоимость как производственная, так и коммерческая по данному варианту прогноза ниже фактического значения 2009 года. В результате этого в прогнозном варианте предприятие должно получить1182 тыс. руб. прибыли от реализации зерна. Рентабельность его производства составит 43,0%.

Таблица 14. − Прогноз развития урожайности зерновых культур на

2010 год

| Показатели |

Фактическое значение показателя |

Сценарий развития отрасли зернопроизводства |

| min |

оптимальный |

max |

| Урожайность с 1 га, ц/га |

28,9 |

24,0 |

29,9 |

35,8 |

| Посевная площадь, га. |

1730 |

1730 |

1730 |

1730 |

| Валовой сбор, ц |

41680 |

41520 |

51727 |

61934 |

| Уровень товарности,% |

20,1 |

20,1 |

20,1 |

20,1 |

| Объем реализации, ц |

8429 |

8245,5 |

10397,1 |

12448,7 |

| Производственная себестоимость 1 ц зерна, руб. |

247,78 |

248,1 |

233,3 |

223,5 |

| Коммерческая себестоимость 1 ц зерна, руб. |

279,16 |

279,48 |

264,68 |

254,88 |

| Себестоимость всего, тыс.руб. |

2353 |

2332 |

2752 |

3173 |

| Цена реализации 1 ц зерна, руб. |

328,98 |

361,88 |

378,3 |

394,78 |

| Выручка от реализации, тыс.руб. |

2773 |

3020 |

3934 |

4914 |

| Прибыль (убыток), тыс.руб. |

420 |

688 |

1182 |

1741 |

| Рентабельность (убыточность) производства,% |

17,8 |

29,5 |

43,0 |

54,9 |

Таким образом, можно сделать вывод, что в ближайшем будущем СПК «Заболотновский» имеет возможность не только увеличить урожайность, валовое производство и объемы реализации зерна, но и существенно снизить себестоимость данного вида продукции, повысить эффективность и рентабельность отрасли зернового производства.

Заключение

Планирование, как одна из основных функций управления, присуща всем видам деятельности. Любая организационно-правовая форма должна планировать свою деятельность. Прогнозирование в управленческом цикле предшествует планированию. Особого внимания заслуживает прогнозирование урожайности сельскохозяйственных культур.

Посевная площадь в 2009 году по сравнению с 2007 годом уменьшилась на 27 га(или на 6,7%). Это произошло главным образом за счет уменьшения площади зерновых и зернобобовых культур на 20 га (или на 1,14%), в т.ч. озимых зерновых на 140 га, а также однолетних трав на 497 га(или на 7%).

Наибольший удельный вес в общей посевной площади на 2009 год занимают зерновые и зернобобовые – 47,5% (для сравнения в 2007 г – 47,6%). Самый низкий удельный вес в 2009 г. в структуре посевных площадей у зернобобовых – 1,4%.

Анализируя динамику производства зерна в СПК «Заболотновский», можно сделать следующий вывод, наблюдается рост объемов производства продукции практически по всем направлениям. В целом производство зерна увеличилось в динамике на 14224 ц или на 51,5% и составило в отчетном году 41860 ц, по сравнению с уровнем 2007 года. При этом объем производства озимых зерновых увеличился на 27,8% и составил в отчетном году 9125 центнер. Объем производства яровых зерновых увеличился на 62,2%, и его величина в отчетном году составила 32320 центнер. Сократилось лишь производство зернобобовых. В отчетном году его величина составила 415 центнер, что на 26,5% меньше по сравнению с 2007 годом.

Общая сумма затрат на производство в отрасли растениеводства в СПК «Заболотновский» в 2009 году составила 16932 тыс. рублей, что на 5264 тыс. рублей больше по сравнению с 2007 годом. Материальные затраты в отчетном году составили 9885 тыс. руб., что на 2646 тыс. руб. больше по сравнению с 2007 годом. Затраты на оплату труда за рассматриваемый период увеличились на 802 тыс. руб. и составили в отчетном году 2337 тыс. руб. Отчисления на социальные нужды за анализируемый период наоборот сократились на 40 тыс. руб. и в 2009 году их величина составила 299 тыс. руб. Амортизационные отчисления увеличились на 1610 тыс. руб., прочие затраты сократились на 454 тыс. руб. и составили в 2009 году 136 тыс. руб.

За анализируемый нами период объем реализации зерна увеличился на 1983 ц и составил в отчетном году 8429 ц. Полная себестоимость реализованной продукции в 2009 году составила 2353 тыс. рублей, что на 894 тыс. рублей больше чем в 2007 году. Выручка от реализации продукции увеличилась на 1591 тыс. рублей и составила в 2009 году 2773 тыс. рублей. Поскольку величина себестоимости за анализируемый период увеличивалась менее быстрыми темпами, чем величина прибыли, в отчетном году мы получили 420 тыс. руб. прибыли. В связи с этим рентабельность в отчетном году на 36,8% больше по сравнению с базисным, что само собой является положительной тенденцией в развитии отрасли растениеводства в частности и деятельности организации в целом.

В результате прогнозирования урожайности зерновых культур по среднегодовому абсолютному росту в 2010 году мы получим урожайность 29,9 ц/га, т.е. наблюдается тенденция увеличения урожайности.

По оптимальному варианту урожайность зерновых составит 29,9 ц/га, а общий объем производства – 51727 ц. При товарности в 20,1% (это показатель отчетного года) реализуется 10397,1 ц. При этом себестоимость как производственная, так и коммерческая по данному варианту прогноза ниже фактического значения 2009 года. В результате этого в прогнозном варианте предприятие должно получить1182 тыс. руб. прибыли от реализации зерна. Рентабельность его производства составит 43,0%.

Список используемой литературы

1. Водяников В.Т. Организация и управление производством на сельскохозяйственных предприятиях. /В.Т. Водянников, А.И. Лысюк, Н.Е. Зимин. – М.: КолосС, 2006. – 506 с.

2. Зимин Н.Е. Анализ и диагностика финансово-хозяйственной деятельности предприятия. – М.: КолосС, 2005. – 384 с.

3. Зинченко А.П. Практикум по статистике. – М.: КолосС, 2003. – 392 с.

4. Коваленко Н.Я. Экономика сельского хозяйства с основами аграрных рынков. – М.: ЭКМОС, 1999. – 448 с.

5. Личко К.П. Прогнозирование и планирование агропромышленного комплекса: Учебник. – М.: Гардарики, 1999. – 264 с.

6. Любушин Н.П. Анализ финансово-хозяйственной деятельности предприятий. − М.: ЮНИТИ-ДАНА, 2000. – 471 с.

7. Макарцев Л.И Экономика производства сельскохозяйственной продукции. − М.: ЮНИТИ-ДАНА, 2002. – 221 с.

8. Минаков И.А. Экономика сельского хозяйства. −М.:Колос, 2003. – 400 с.

9. Минаков И.А. Экономика сельскохозяйственных предприятий. – М.: Колос, 2003. – 527 с.

10. Минаков И.А. Экономика отраслей АПК. – М.:Колос, 2004. – 463 с.

11. Панов В.Б. Анализ хозяйственной деятельности предприятий АПК. – М.: ИНФАРМ, 2005. – 454 с.

12. Попов И.А. Экономика сельского хозяйства. – М.: Дело сервис, 2006. – 367 с.

13. Прыткин Б.В. Экономический анализ предприятий. – М.: ЮНИТИ, 2005. – 357 с.

14. Савицкая Г.В. Анализ хозяйственной деятельности предприятий АПК. – М.: ИНФАРМ, 2001. – 334 с.

15. Соколов О.В. Экономика сельскохозяйственного предприятия. − М.: Новое знание, 2001. – 704 с.

16. Сагайдак А.Э. Экономика и организация сельскохозяйственного производства. / А.Э. Сагайдак, О.Г. Третьякова, А.Д. Екайкин. – М.: КолосС, 2005. – 360 с.

17. Терновых К.С. Планирование на предприятии АПК. / К.С. Терновых, А.С. Алексенко, А.С. Анненко. – М.: КолосС, 2007. – 333 с.

18. Шакиров Ф.К. Организация сельскохозяйственного производства – М.: КолосС, 2007. – 503 с.

19. Ильин А.И. Планирование на предприятии. – М.: Новое знание, 2001. – 635 с.

20. Алтухов А.И. Инновации – основа совершенствования материально-технического потенциала производства. // Экономика сельского хозяйства России. – 2008. – №12. – С. 39.

21. Гордеев А.В. Растениеводство в России развивается динамично.// Экономика сельского хозяйства России. – 2008. – №4. – С. 14.

22. Михалев А.В. О факторах повышения эффективности сельскохозяйственного производства. // Экономика сельскохозяйственных и перерабатывающих предприятий. – 2008. − №8. – С. 8.

23. Рахимов А.В. Повысить уровень продовольственной безопасности. // Экономика сельского хозяйства России. – 2008. – №4 – С. 67.

24. Серков А.Ф. Сельское хозяйство Росси: оценка состояния и долгосрочный прогноз. // Экономика сельскохозяйственных и перерабатывающих предприятий. – 2008. − №7. – С. 11.

|