КУРСОВАЯ РАБОТА

Фонд социального страхования РФ: назначение и функции

Содержание

Глава 1. Фонд социального страхования РФ, его назначение и место в реализации социальной политики государства

1.1 Правовые, экономические и социальные предпосылки создания Фонда социального страхования РФ

1.2 Содержание Фонда социального страхования РФ, его место в реализации социальной политики государства

1.3 Характеристика основных направлений деятельности ФСС РФ

Глава 2. Механизм функционирования ФСС РФ

2.1 Состав, структура и динамика доходов ФСС РФ

2.2 Состав, структура и динамика расходов ФСС РФ

Глава 3. Направления по совершенствованию деятельности ФСС РФ

Заключение

Список литературы

Приложения

Введение

Социальное страхование в России существует уже около 100 лет.

В 1991 году в нашей стране был создан Фонд социального страхования и с 1994 года в соответствии с Постановлением правительства Российской Федерации Фонд стал самостоятельным специализированным финансово - кредитным учреждением.

Фонд социального страхования на сегодняшний день один из трех государственных внебюджетных фондов, действующих на территории РФ (ПФ, ФОМС).

Фонд осуществляет свою деятельность в соответствии с Положением о Фонде социального страхования, утвержденным постановлением Правительства РФ от 12.02.94г. N 101.

Созданный при Правительстве Российской Федерации, Фонд представляет собой финансово - кредитную систему. Денежные средства и имущество находятся в оперативном управлении Фонда и являются Федеральной собственностью.

Денежные средства Фонда не входят в состав бюджетов соответствующих уровней, других Фондов и изъятию не подлежат.

Преодоление неразвитости сферы страхования вообще и социального страхования в частности превращается в России в проблему общегосударственную. Между тем, рынок социального страхования услуг может выступать в качестве важного стабилизирующего фактора экономики.

реформа социальное страхование доход

Глава 1. Фонд социального страхования РФ

1.1 Правовые, экономические и социальные предпосылки создания Фонда социального страхования РФ

2 июня 1903 года с высочайшего соизволения императора Николая II в Российской империи были введены «Правила о вознаграждении потерпевших вследствие несчастных случаев рабочих и служащих, а равно членов их семейств в предприятиях фабрично-заводской, горной и горнозаводской промышленности». Этот день считается официальной датой рождения государственного социального страхования в России.

Реклама

Первое послереволюционное положение о социальном обеспечении трудящихся было принято в 1918 году. Оно гарантировало обеспечение всех наемных работников независимо от характера труда пособиями при временной утрате заработка в связи с болезнью, беременностью и родами, увечьем. С 1922 года выплата пособий была передана непосредственно предприятиям в счет страховых взносов.

В 1929 году государственное социальное страхование обрело единый бюджет. А с 1931 года за счет соцстраховских средств начато финансирование санаторно-курортного лечения и отдыха в специализированных учреждениях (санатории, пансионаты, дома отдыха), а также финансирование детских оздоровительных лагерей. В лексиконе профсоюзных деятелей появляется понятие «профилактики заболеваемости». Начато строительство советской санаторно-курортной «фабрики здоровья». С 1933 года социальное страхование перешло под управление советских профсоюзов.

С 1 января 1991 года на основании Постановления Совета Министров РСФСР и Федерации независимых профсоюзов от 25 декабря 1990 года 600/9-3 «О совершенствовании управления и порядка финансирования расходов на социальное страхование трудящихся РСФСР» был образован внебюджетный Фонд социального страхования Российской Федерации. С 1993 года Фонд становится финансово-кредитным учреждением при Правительстве Российской Федерации:

Указ Президента РФ от 7 августа 1992 года 822 «О Фонде социального страхования Российской Федерации»;

Указ Президента РФ от 28 сентября 1993 года 1503 «Об управлении государственным социальным страхованием в Российской Федерации»,

Постановление Правительства РФ от 26 октября 1993 года 1094 «Вопросы Фонда социального страхования Российской Федерации»;

Положение о Фонде социального страхования Российской Федерации

Управление системой обязательного социального страхования осуществляется Правительством Российской Федерации в соответствии с Конституцией Российской Федерации (пункт 1 статьи 13 федерального закона «Об основах обязательного социального страхования» от 16 июля 1999 г. 165-ФЗ

Ныне Фонд представляет собой специализированную структуру, обеспечивающую функционирование всей многоуровневой системы государственного социального страхования. Фонд финансирует выплату пособий по временной нетрудоспособности, по беременности и родам, при рождении ребенка и ежемесячного пособия до достижения ребенком возраста полутора лет, а также пособия на погребение умерших.

Реклама

Кроме того, Фонд финансирует санаторно-курортное обслуживание работающих и членов их семей, детскую летнюю оздоровительную кампанию.

В 2000 году Фонд социального страхования начал выплаты по возмещению вреда пострадавшим на производстве в рамках обеспечения нового вида страхования, введенного Федеральным законом РФ от 24 июля 1998 года 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний»

С 1 января 2005 года на Фонд возложена задача по реализации федерального закона от 22.08.2004 122-ФЗ в части обеспечения граждан получателей социальных услуг путевками на санаторно-курортное лечение, а также их бесплатного проезда к месту лечения и обратно за счет средств федерального бюджета.

В этом же году в соответствии с постановлением Правительства Российской Федерации от 12.12. 2004 года 771 "Об утверждении Правил обеспечения в 2005 году инвалидов техническими средствами реабилитации, отдельных категорий граждан из числа ветеранов протезами (кроме зубных протезов), протезно-ортопедическими изделиями за счет средств федерального бюджета" на Фонд также возложена задача по обеспечению инвалидов, отдельных категорий граждан из числа ветеранов техническими средствами реабилитации, протезами (кроме зубных) и протезно-ортопедическими изделиями за счет средств федерального бюджета.

Отделения Фонда созданы на территориях всех субъектов Российской Федерации.

Фонд организует исполнение бюджета государственного социального страхования, утверждаемого ежегодно федеральным законом, контролирует использование средств социального страхования. В необходимых случаях Фонд перераспределяет средства социального страхования между регионами и отраслями, поддерживая финансовую устойчивость системы. Кроме того, Фондом разрабатываются и реализуются государственные программы по совершенствованию социального страхования, охраны здоровья работников.

Социальное страхование в России существует уже около 100 лет. С 1933 по 1993 годы средствами государственного страхования ведали профсоюзы.

1.2 Содержание Фонда социального страхования РФ, его место в реализации социальной политики государства

Фонд социального страхования РФ создан в целях обеспечения государственных гарантий в системе социального страхования и повышения контроля за правильным и эффективным расходованием средств социального страхования и является самостоятельным финансовo-кредитным учреждением.

Основными задачами фонда являются:

• обеспечение гарантированных пособий;

• участие в разработке и реализации государственных программ охраны здоровья работников;

• подготовка мер по совершенствованию социального страхования.

В соответствии с Инструкцией о порядке расходования средств Фонда социального страхования РФ, утвержденной Постановлением Фонда социального страхования РФ от 09.02.01 г. № 11, является обеспечение работающих граждан гарантированными государством пособиями по социальному страхованию:

по временной нетрудоспособности (оплата больничных листов), расходы - более 70%; пособия по материнству и детству (по беременности и родам и в ранние сроки беременности, при усыновлении ребенка, при рождении ребенка, ежемесячное пособие по уходу за ребенком до достижения им возраста 1,5 лет);

на оплату 4-х дополнительных выходных дней по уходу за ребенком-инвалидом; на погребение; на санаторно-курортное лечение работающих и их детей.

Выплата пособий по социальному страхованию, оплата работникам путевок на санаторно-курортное лечение, финансирование других мероприятий по социальному страхованию осуществляется через бухгалтерию работодателя.

Ответственность за расходование и правильность назначения пособий несет администрация предприятия в лице руководителя и главного бухгалтера. С 1999 года предусмотрена не только административная, но и уголовная ответственность (ст. 145_1 УК РФ).

Кроме того, с 2000 года на Фонд социального страхования РФ возложены функции по новому виду страхования - по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, за счет которого выплачивается страховое обеспечение пострадавшим на производстве (пособия по временной нетрудоспособности при производственной травме, единовременная и ежемесячные страховые выплаты, дополнительные расходы на медицинскую, социальную и профессиональную реабилитацию).

Тарифы страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний устанавливаются ежегодно Федеральным Законом.

Средства фонда образуются за счёт:

• части единого социального налога по установленным налоговым ставкам ;

• доходов от инвестирования части временно свободных средств фонда в ликвидные государственные ценные бумаги и банковские вклады в пределах средств, предусмотренных бюджетом на соответствующий период;

• ассигнований из федерального бюджета РФ;

• добровольных взносов физических и юридических лиц;

• прочих доходов.

Осуществление контроля за полнотой и своевременностью уплаты взносов на социальное страхование возложена на ФСС и Министерство по налогам и сборам РФ, а за расходованием этих средств — на ФСС с участием профессиональных союзов.

Бюджет фонда и отчёт о его исполнении утверждаются федеральным законом, а бюджеты региональных и центpaльных отраслевых отделений фонда и отчёты об их исполнении после рассмотрения правлением фонда утверждаются председателем фонда.

Социальные страховые фонды образуются за счет основных источников: страховых взносов застрахованных, страховых взносов предпринимателей и субсидий государства.

Взносы застрахованных представляют собой прямой вычет из их дохода. По существу, это прямой целевой налог. Ставка взноса в большинстве развитых стран устанавливается в процентах к валовому заработку и является пропорциональной независимо от величины дохода. При этом предусматривается минимальный и максимальный доход, с которого взимаются взносы. Взносы с работодателей взимаются в процентах не к общему фонду заработной платы занятых, а к заранее установленной максимальной валовой за работной плате, т.е. суммы, превышающие этот максимум, не учитываются.

Субсидии государства фондам социального страхования включают взносы за неработающих граждан, военнослужащих и государственных служащих, дотации на возмещение дефицита бюджетов этих фондов и налоговые льготы. В последнее десятилетие возрастает значение нового источника финансирования фондов обязательного социального страхования - доходов от капитализации взносов.

Средства социального страхования используются в виде денежных выплат, финансирования услуг и предоставления льгот. Наибольшее социально-экономическое значение принадлежит денежным выплатам, которые занимают первое место и по объему ресурсов. Денежные выплаты представлены пенсиями и пособиями, имеющими целевую направленность как по характеру использования, так и по контингенту получателей.

Пособие - это гарантированная денежная выплата при временном перерыве в работе (первая группа пособий), а также для компенсации повышенных расходов, возникающих в определенных случаях (вторая группа). В первую группу входят пособия по временной нетрудоспособности, по безработице, по уходу за ребенком после его рождения, пособие по беременности и родам. Вторую группу составляют пособия, выплачиваемые при рождении ребенка и на погребение умершего работника или члена его семьи. Особое место среди пособий по социальному страхованию занимает пособие по безработице, которое выплачивается из Государственного фонда занятости населения и негосударственных фондов страхования от безработицы.

Финансирование услуг, предоставляемых через социальное страхование, должно удовлетворить ряд потребностей нетрудоспособных и безработных граждан. Эта форма использования средств социального страхования включает оплату лечебно-профилактической помощи и лекарств, содержание домов-интернатов, возмещение затрат на организацию лечения и отдыха застрахованных граждан и членов их семей, профориентацию и переподготовку безработных и инвалидов, их трудоустройство и социальную реабилитацию.

Назначение льгот связано с получением конкретного материального блага или услуги по льготным ценам. В силу этого льготы занимают промежуточное положение между натуральным и денежным распределением. Они дают возможность увеличения располагаемых доходов отдельных групп населения.

Современная система социальной защиты населения включает следующие основные элементы: совокупность государственных социальных гарантий, включая социальные льготы отдельным категориям населения (категориальные социальные выплаты); традиционную форму государственного вспомоществования (социальной помощи); социальное страхование (добровольное корпоративное и обязательное государственное).

Под системой социальных гарантии понимается предоставление социально значимых благ и услуг всем гражданам без учета их трудового вклада и проверки нуждаемости. Минимальный набор и уровень этих гарантий является подвижным в зависимости от конкретно-исторических условий, ресурсных возможностей общества. Эта форма социальной защиты граждан основывается на принципах налогообложения и бюджетного финансирования социальных расходов.

К системе социальных гарантий примыкают социальные льготы, представляющие собой социальные гарантии отдельным категориям населения. Эта форма социальной защиты также характеризуется универсальностью предоставления социальных благ и услуг в пределах определенной социально-демографической группы населения (ветераны войны, инвалиды и др.) и обеспечением за счет бюджетной системы государства.

Под социальным вспомоществованием (помощью) как формой социальной защиты населения понимается предоставление социальных благ и услуг социально уязвимым группам населения на основе проверки нуждаемости. В традиционном понимании объектом социального вспомоществования являются малообеспеченные слои населения, доходы которых ниже черты бедности или прожиточного минимума.

Социальное страхование является формой социальной защиты населения от различных рисков, связанных с потерей трудоспособности и доходов. Особенностью социального страхования является его финансирование из внебюджетных фондов, образуемых за счет целевых взносов работодателей и работников при поддержке государства.

Система социального страхования состоит из двух частей. Первая часть должна обеспечить восстановление и сохранение трудоспособности работников, включая проведение профилактических и реабилитационных мероприятий; вторая - гарантирует материальное обеспечение лиц, утративших трудоспособность или не имевших ее.

Социальное страхование существует в двух формах: обязательного и добровольного. Обязательное социальное страхование является особой разновидностью государственных социальных гарантий, обеспечиваемых через целевые внебюджетные (государственные или общественные) фонды. В случае дефицита этих фондов государство оказывает им поддержку из средств бюджета. Таким образом, оно выступает гарантом финансовой устойчивости этих фондов и реализации программ обязательного социального страхования.

Добровольное социальное страхование строится на принципах коллективной солидарности и самопомощи при отсутствии страховой поддержки государства (государственного бюджета). Отличительными чертами этой формы социального страхования являются демократизм управления страховыми фондами, наиболее полная реализация принципа самоуправления, социальное партнерство работодателей и наемных работников, тесная зависимость страховых выплат и программ от уровня доходов страхователей. Фонды добровольного социального страхования рассматриваются не как альтернатива обязательного страхования, а как дополнение к нему. Взаимное дополнение этих фондов позволяет компенсировать недостатки одного вида страхования достоинствами другого.

Формирование современной системы социального страхования в России включает создание государственных внебюджетных фондов страхования от важнейших социальных рисков, а также образование негосударственных пенсионных, страховых и других фондов Государственные внебюджетные фонды обеспечивают защиту конституционных социальных прав граждан в условиях рыночной экономики и включают- Пенсионный фонд РФ, Фонд социального страхования РФ, фонды обязательного медицинского.

Становление государственных внебюджетных фондов социального страхования в период экономических реформ обусловило сокращение роли государственного бюджета в финансировании социальных расходов. Однако финансовое положение фондов социального страхования в РФ характеризуется неустойчивостью, что связано с нестабильностью экономики России в переходный период и с проблемой сбора страховых взносов. Это порождает противоречие между растущими социальными потребностями населения (особенно в годы кризиса) и сокращением ресурсных возможностей внебюджетных фондов.

Доходы фондов зависят от ставки страховых взносов и величины фонда оплаты труда в народном хозяйстве страны, который равен произведению средней заработной платы на численность работающего населения. Оба эти показателя в годы реформ сокращаются, чему способствует также рост теневой экономики. Уровень же ставок социальных страховых взносов в последние годы оставался практически неизменным. В результате общие расходы государственных внебюджетных фондов в реальном исчислении постоянно сокращаются.

Один из путей решения финансовых проблем этих фондов связан с ростом ставок страховых социальных платежей, однако пока не предполагается увеличивать их. Напротив, ставится цель уменьшения «налогового бремени» российских предприятий: на социальные страховые взносы уже приходится 25% их обязательных платежей. Возможно также увеличение уровня страховых взносов работников в данные фонды с 1% заработной платы (взносы в Пенсионный фонд РФ) до 3-5% заработка. Кроме того, можно увеличить уровень самофинансирования отдельных внебюджетных фондов за счет части их резервов, направляемых в инвестиционные проекты и банковские депозиты при отсутствии задолженности перед населением по социальным выплатам из этих фондов.

Рост доходов внебюджетных фондов социального страхования также зависит от уровня собираемости социальных страховых взносов с предприятий и организаций. Каждый фонд самостоятельно собирает собственные социальные платежи, что связано со многими проблемами. Специалисты предлагают также включить фонды социального страхования в состав государственного бюджета, т.е. преобразовать их в целевые бюджетные фонды. Это, возможно, облегчит Правительству РФ решение текущих проблем бюджетного дефицита и государственного долга, однако консолидация данных фондов в госбюджете не сможет улучшить их финансовое положение. Напротив, возрастет вероятность образования дефицита и увеличения задолженности перед получателями пенсий и пособий.

Поэтому фонды социального страхования РФ должны сохранить внебюджетный статус. Федеральные законодательные органы и Правительство России обязаны осуществлять контроль за доходами и расходами этих фондов.

1.3 Характеристика основных направлений деятельности ФСС РФ

В общественное сознание возвращается понятие «социальный риск» (имеется в виду вероятность материальном необеспеченности трудящихся при утрате ими возможности участвовать в экономическом процессе). Причины и факторы социального риска зачастую носят объективный по отношению к отдельно взятому человеку характер: угрозы безработицы, потери трудоспособности из-за несчастного случая, болезни и т.д. В такого рода случаях ни обособленный, ни даже вошедший в какую-либо значительную группу трудящихся работник, едва ли в состоянии предотвратить негативные события.

Возрастание степени социального риска неоправданно рассматривать как неудачное стечение обстоятельств; это закономерный, естественный в наших условиях процесс, своего рода «оборотная сторона» повышения экономической свободы. Отсюда несомненная необходимость создания таких механизмов и форм социальной защиты, которые были бы адекватны новым условиям в обществе, новому соотношению интересов работника, предприятия, государства и общества.

Осуществляющийся в стране процесс реформирования лишает систему социального обеспечения ее прежнего основного гаранта - стабильных поступлений из госбюджета. Бесплатные социальные услуги уходят в прошлое, вытесняясь платными. В основу формирующейся системы социальной защиты должны быть положены страховые методы. Их суть сводится к распределению материальной ответственности по компенсации и минимизации социальных рисков среди максимально возможного числа участников; иначе говоря, социальная защита приобретает форму организованной взаимопомощи.

В соответствии с классификацией основных причин потери заработка социальное страхование делится на несколько видов (ветвей): от несчастных случаев, по болезни, старости, инвалидности, в связи с материнством, потерей кормильца и, наконец, безработицей.

Помимо характера риска, при классификации видов социального страхования учитывается и способ его организации: на добровольных началах или в обязательном порядке. Между этими двумя основными формами возможен ряд переходных, объединяемых так называемым условно-обязательным страхованием. Еще одна грань отличия состоит в том, что страхование может быть местным, т.е. распространяющимся лишь на определенную территорию, и общегосударственным.

Наряду с социальным страхованием существует и другая форма социальной защиты – социальная помощь. В ее основе иные принципы организации. Практика страхования строится на прочной статистической базе, учете и анализе закономерностей того или иного вида риска, имеет своими важнейшими задачами его профилактику и снижение и распространяется прежде всего на экономически активное, занятое население (так как финансируется главным образом за счет его доходов). Программы же социальной помощи носят в основном компенсационный характер, нацелены на поддержку наиболее уязвимых слоев населения и финансируются преимущественно из бюджетных средств различного уровня. Кроме того, существенной особенностью страхования является самопомощь его участников, самоуправление страховой организации. Социальная помощь, напротив, несет на себе отпечаток попечительства, вспомоществования со всеми вытекающими отсюда особенностями прямого государственного управления.

Основную грань между социальным страхованием и социальной помощью, таким образом, можно свести к различию функции и роли государства в организации и деятельности этих институтов.

На нынешнем этапе развития нашей страны весьма важным вопросом является построение рыночной модели социального страхования. Его социалистическая модель характеризовалась явным сходством с социальным обеспечением. Такая система имела несомненные положительные черты, прежде всего здесь имеется в виду то, что государство все функции социальной защиты брало на себя, и на этой основе достигалась стабильность функционирования. Но в то же время по самой природе своей она освобождала людей от личной ответственности за свое будущее. Государство (с помощью профсоюзов) собирало ресурсы и распределяло их в виде пособий и пенсий, получатель которых, хотел он того или нет, играл роль иждивенца. Поскольку такое положение было всеобщим, оно, естественно никак не могло способствовать заинтересованности трудящихся в повышении эффективности их участия в общественном производстве.

Социальное страхование базируется на других подходах. Они таковы, что государство устанавливает лишь общие «правила игры», утверждает их в виде нормативных актов, регулирующих взаимоотношения трех социальных субъектов: работодателей, работников и государственных органов. Страховые взносы аккумулируются в страховых фондах и расходуются на строго определенные цели при наступлении страховых случаев. Государство вмешивается в деятельность самоуправляемых фондов социального страхования лишь в минимальной степени, сводящейся к контролю над соблюдением порядка выплат из них.

Предпринимаемые в настоящее время попытки перехода от модели социального обеспечения к модели социального страхования основаны на том, что он должен ориентироваться на мировую и отечественную (до 1917 г.) практику. Это означает, что формирование системы социального страхования связано с принципами последнего и должно опираться на теорию социальных рисков и актуарных расчетов, реализоваться в совокупности автономных, самоуправляемых товариществ.

В области организации страхования рыночного типа стоят две важнейшие задачи: 1) объективная оценка, учет и анализ уровня и факторов риска для различных категорий работников или отдельных профессиональных групп трудящихся; 2) справедливое распределение ответственности за отдельные виды социального риска между субъектами социально-трудовых отношений. Приходится отметить, что общество во многом оказалось не готовым к осмыслению и решению этих задач.

Виды пособий и компенсаций системы социального страхования

· По временной нетрудоспособности

· В связи с трудовым увечьем и профессиональным заболеванием

· По беременности и родам

· Единовременное пособие женщинам, вставшим на учет в ранние сроки беременности

· Единовременное пособие при рождении ребенка

· Ежемесячное пособие по уходу за ребенком до достижения им возраста полутора лет

· Пособие по уходу за ребенком-инвалидом

· Пособие на погребение

· Компенсация расходов на оздоровление работников и членов их семей

Международная деятельность Фонда социального страхования Российской Федерации реализуется в рамках компетенции по основным направлениям деятельности.

В соответствии с Положением о Фонде социального страхования Российской Федерации, утвержденного Постановлением Правительства Российской Федерации от 12.02.1994 101, осуществляется международное сотрудничество с аналогичными службами других государств с целью изучения и обобщения передового зарубежного опыта по вопросам государственного страхования и бюджетно-финансовой деятельности в сфере обязательного социального страхования.

На основании Постановления Правительства Российской Федерации от 16.12.2002 891 «Об участии Фонда социального страхования Российской Федерации в деятельности Международной ассоциации социального обеспечения» Фонд принимает участие в деятельности Международной ассоциации социального обеспечения (МАСО) в качестве ее полноправного члена.

Фонд социального страхования Российской Федерации также является полноправным членом Европейского форума организаций страхования от несчастных случаев на производстве и профессиональных заболеваний (Еврофорум), активно сотрудничает с Международной организацией труда (МОТ).

В пределах компетенции Фонд участвует в реализации договоров о социальном обеспечении, а также взаимодействует с партнерскими организациями других стран, осуществляя обмен опытом, методическими материалами, проведение совместных мероприятий, реализацию международных программ в России и в мире.

Международная деятельность способствует укреплению двухсторонних контактов с международными организациями социальной сферы, профессиональному развитию руководителей и специалистов центрального аппарата и региональных отделений Фонда.

Глава 2.

Механизм функционирования ФСС РФ

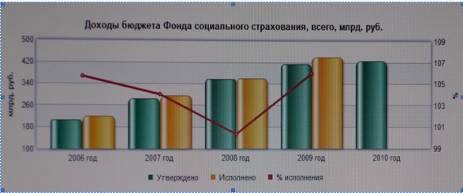

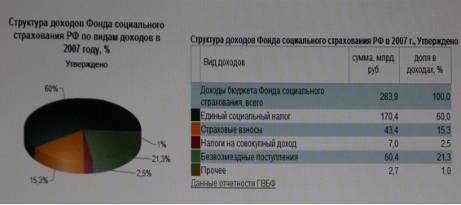

2.1 Состав, структура и динамика доходов ФСС РФ

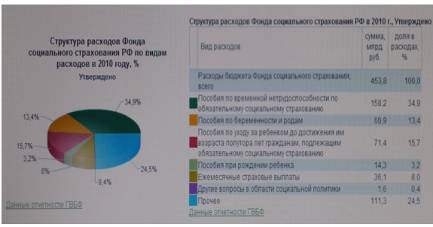

2.2 Состав, структура и динамика расходов ФСС РФ

Глава 3. Направления по совершенствованию деятельности ФСС РФ

Первые попытки реформирования были проделаны сразу, как только в 1990 году был избран новый состав Верховного Совета в России – изъятие из-под управления профсоюзов средств пенсионного обеспечения и созданием Пенсионного фонда России под управлением Правительства.

Следующим шагом в этом направлении было принятие законов о занятости населения и об обязательном медицинском страховании и создание вслед за этим фондов занятости и обязательного медицинского страхования. Завершился начальный этап реформирования социального обеспечения созданием в России государственного Фонда социального страхования и окончательного выведения всех средств социального страхования из-под контроля профсоюзов. Основное, что было положительного на этом этапе – это то, что средства социального страхования (а на самом деле – средства социального обеспечения) были распределены по основным направлениям назначения: средства пенсионного обеспечения были сосредоточены в Пенсионном фонде, средства медицинского страхования – в ФОМСе, пособия по временной нетрудоспособности и некоторые другие социальные пособия – в ФСС и так далее.

Однако, этот этап не менял характера социальных платежей. Они фактически оставались различными видами социального налога. И таким образом, не смотря на свое название, никакой системы социального страхования в России по-прежнему не было. Поэтому Правительством Российской Федерации было принято решение о введении вместо разного вида социальных платежей единого социального налога, что было осуществлено при принятии Государственной Думой второй части Налогового кодекса.

Тенденции развития

Одновременно с этими процессами продолжалась работа над совершенствованием пенсионного обеспечения в России. Можно считать, что с момента принятия Правительством России решения о переходе к накопительной системе пенсионного обеспечения начался следующий этап общего реформирования социального обеспечения. Он характеризуется тем, что начинается постепенный переход от чисто налогового характера аккумулирования средств социального обеспечения к принципам действительно социального страхования. Во-первых, следует обратить внимание на то, что наряду с чисто государственной социальной пенсией по старости предполагается ввести и отраслевые трудовые пенсионные системы, а помимо них еще и возможность дополнительного индивидуального пенсионного страхования. Во-вторых, на текущий момент на рынке пенсионных услуг уже действует ряд негосударственных пенсионных фондов, деятельность которых регламентируется специальным федеральным законом. (В настоящих заметках мы не ставим своей целью обсуждение качества тех или иных нормативных актов в области социального обеспечения, мы только лишь отслеживаем общие тенденции в развитии социального обеспечения.) В-третьих, некоторые ведущие страховые компании уже включают в свои программы и виды страхования нетрудоспособности и по старости, и по выслуге лет, и по трудовому увечью, и другие.

В то же время с упразднением Фонда занятости из поля зрения может выпасть одно из важнейших направлений в области социальной защищенности человека – страхование от безработицы.

С точки зрения специалистов Российского объединения социальных технологий (РОСТ) общая направленность социального обеспечения в России должна носить страховой характер. В России нужно последовательно строить эффективную систему социального страхования по всем видам социальных рисков. Как уже отмечалось, для этого уже существуют реальные предпосылки. Теперь важно, чтобы действия всех участников такого строительства носили системный и целенаправленный характер. А для этого необходимо уже в ближайшее время разработать и принять федеральный закон об основах социального страхования в России. Основной целью такого закона должно быть определение правил деятельности всех участников системы социального страхования, выработка принципов социального страхования в России.

Заключение

2 июня 1903 года с высочайшего соизволения императора Николая II в Российской империи были введены «Правила о вознаграждении потерпевших вследствие несчастных случаев рабочих и служащих, а равно членов их семейств в предприятиях фабрично-заводской, горной и горнозаводской промышленности». Этот день считается официальной датой рождения государственного социального страхования в России.

Организационные проблемы социального страхования в современной России

· Государственно-политические

· Законодательно-правовые

· Кадровые

· Организационно-технологические

· Морально-этические

· Информационно-просветительные

· Управленческие

Общие проблемы системы обязательного социального страхования

· Сохранение нестраховых принципов

· Отсутствие зависимости уровня выплачиваемых пособий от размеров отчислений

· Незавершенность правового регулирования системы государственного обязательного социального страхования

· Нет достаточного обоснования уровня социальных выплат

· Неблагоприятные демографические тенденции

Новый характер приобрела наша социальная политика и будет приобретать и в дальнейшем. Во-первых, ее главным объектом должны стать не просто социальные отрасли, а, прежде всего, сам гражданин, и именно для человека должны развиваться те социальные сферы, в которые в последнее время вкладываются значительные деньги. Целевое приложение этих средств, и здравоохранение, и образование, и социальная поддержка, сфера занятости, культура, жилищная, демографическая и семейная политика.

Именно и для этого был создан фонд социального страхования, для реализации социальной политики Российской Федерации.

Основные направления реформирования системы обязательного социального страхования:

· Соблюдение конституционных прав граждан РФ

· Четкое определение целей, задач и источников финансирования по различным видам социального страхования

· Соблюдение страховых принципов

· Развитие персонифицированного учета во всей системе ОСС

· Адекватность уровня социальной защиты размерам страховых платежей

· Устранение дублирования функций

· Создание условий для достижения финансовой устойчивости системы ОСС

Благоприятные социально-экономические последствия реформ в системе социального страхования

· Создание условий для снижения налоговой нагрузки на ФОТ

· Установление объективно обоснованных тарифов страховых взносов

· Сохранение уровня государственных гарантий гражданам по временной нетрудоспособности и материнству, недопущение снижения размеров социальных пособий

· Обеспечение сбалансированности между суммой обязательных платежей в рамках ОСС и размерами обеспечения по страхованию

· Достижение финансовой стабилизации системы ОСС и создание предпосылок для ее устойчивого развития на основе сбалансированности доходов и расходов

· Участие негосударственных институтов в системах ОМС и ОСС;

· Упорядочение систем расчета и выплаты пособий по ОСС

· Повышение роли сторон социального партнерства в управлении ФСС

· Создание условий для роста заработной платы, вывода заработной платы из ”тени” при увеличении объемов средств на социальное страхование

1. Бюджетный кодекс Российской Федерации от 31 июля 1998г. 145 ФЗ. С. 143-150.

2. Конституция Российской Федерации. М.: Юридическая литература, 1993. С. 94-109.

3. Федеральный закон "Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний" от 24.07.1998 125-ФЗ (ред. от 01.12.2004, с изм. от 29.12.2004) // СЗ РФ от 03.08.1998, 31, ст. 3803, СЗ РФ от 03.01.2005, 1 (часть 1), ст. 28.

4. Федеральный закон "Об основах обязательного социального страхования" от 16.07.1999 165-ФЗ (ред. от 05.03.2004) // СЗ РФ от 19.07.1999, 29, ст. 3686, СЗ РФ от 08.03.2004, 10, ст. 836.

5. Постановление Правительства РФ от 12 февраля 1994 г. 101 "О Фонде социального страхования Российской Федерации" // САПП от 21 февраля 1994 г., 8, ст. 599.

6. Постановление Фонда социального страхования РФ от 5 января 1995 г. 1 "Об утверждении Положения об отделении Фонда социального страхования Российской Федерации"

7. Бабич А.М., Егоров Е.В., Жильцов Е.Н. Экономика социального страхования. Учебное пособие. - М.: МГТУ, 2007.

8. Бабич А.М., Павлова Л.Н. Финансы. Денежное обращение. Кредит: Учебник. М.: Юнити Дана, 2008.

9. Бюджетная система России: Учебник/Под ред. Г.Б. Поляка. -М.: ЮНИТИ, 2007.

10. Вахрин П.И., Нешитой А.С. Финансы. - М.: Информационно-внедренческий центр "Маркетинг", 2007.

11. Гусаров В. М. Статистика. Учеб. пособие для вузов. М.: ЮНИТИ, 2007.

12. Дегтярев Г. О дефицитности пенсионной системы// - Экономист . –2008.

13. Коломин Е.В. Основные предпосылки и направления повышения социально-экономической эффективности страхования // - Финансы. 2010.

14. Пешехонов Ю.В. "Внебюджетные социальные фонды: состояние и перспективы" // Финансы, 2010.

15. Российский статистический ежегодник 2010: Стат.сб./ Госкомстат России. М.: Госкомстат России, 2010.

16. Сенчагов В.К., Архипов А.И. Финансы, денежное обращение, кредит. М.: Проспект., 2007.

17. Смирнов С., Малеева Т. "Внебюджетные социальные фонды: варианты реформирования" // Человек и труд, 2010.

18. Соколов В. П. Особенности функционирования внебюджетных социальных фондов на современном этапе.// Экономический анализ: теория и практика. - 2010. - 10.

19. Социальная политика: реформы социального страхования // Общество и экономика. 2010.

20. Федотов Д.Ю. О формировании доходов внебюджетных фондов России // Финансы. - 2010.

21. Финансы. Денежное обращение. Кредит. Учебник для вузов. Под общ. ред. Л.А. Дробозиной. М.: Финансы, ЮНИТИ, 2007.

22. Финансы. Деньги. Кредит. Учебник/Под ред. О.В. Соколовой. М.: Юристъ, 2007.

23. Финансы: Учебник для вузов/Под ред. Г.Б. Поляка. 2-е изд., перераб. и доп. М.: Юнити - Дана, 2007.

24. Финансы: Учебник для вузов/ Под ред. проф. М.В. Романовского, проф. О.В. Врублевской, проф. Б.М. Сабанти. М.: Перспектива: Юрайт, 2008.

25. Целевые бюджетные и внебюджетные фонды: Хрестоматия для дистанционного обучения / Сост. В. Н. Папело, С. Н. Мартынов.- Новосибирск: СибАГС, 2007.

26. Чернова Е.Г., Иванов В.В, Финансы, деньги, кредит. М.:Проспект. 2007.

27. Шмелев А.К. Модернизации финансовых механизмов государственных внебюджетных фондов требуется системный подход.//Аналитический вестник Совета Федерации.- 2008.

28. www.budget.ru

29. www.marcolino.ru

30. www.minfin.ru

Приложения

Приложение 1

Сопоставительные характеристики единого социального налога и страхового взноса

| Характеристики |

Страховой взнос

|

Налог

|

| Целевое предназначение

|

на строго целевой характер – выплата пенсий и пособий, увязывается с параметрами заработной платы |

обезличенный характер – на широкий круг государственных расходов, финансируемых из бюджетов различных уровней |

Экономическая

природа

|

часть резервируемой во времени заработной платы, выплачиваемой в случаях наступления социальных рисков: старости, болезни, инвалидности, утраты кормильца |

часть прибыли предприятий и вновь созданного прибавочного продукта |

| Вопросы собственности

|

принадлежит застрахованным

(и их иждивенцам)

|

принадлежит

государству

|

| Зависимость между отчислениями и выплатами

|

имеет возмездный характер и стремление к эквивалентности |

имеет безвозмездный

и безэквивалентный характер

|

| Субъекты сбора

|

страховые платежи производят работодатели, работники (государство) |

налоги вносят юридические и физические лица |

| Порядок очередности платежей

|

первичные платежи |

вторичные (после уплаты страховых платежей) |

Приложение 2

Минимальные стандарты относительных размеров пенсий (для типичного получателя) в соответствии с международными и европейскими нормами

| Стажевые требования

|

Коэффициент замещения для одинокого пенсионера

|

Коэффициент замещения для пенсионера, имеющего иждивенцев

|

| базовые стандарты (Конвенция № 102, ЕКСО 1964 г.) |

повышенные стандарты (ЕКСО 1990 г.) |

повышенные стандарты (ЕКСО 1990 г.) |

базовые стандарты (Конвенция № 102, ЕКСО 1964 г.) |

повышенные стандарты (ЕКСО 1990 г.) |

| пенсии по старости

|

| 30 лет уплаты взносов или работы по найму или 20-летний период проживания в стране |

40 лет уплаты взносов, трудовой деятельности или проживания в стране, включая все предусмотренные кредитные периоды |

50

|

40

(мужчина с женой в пенсионном возрасте)

|

65

(мужчина с женой в пенсионном возрасте)

|

| пенсии по инвалидности

|

| 15-летний стаж уплаты взносов или работы по найму или 10-летний стаж проживания в стране |

15 лет уплаты взносов, трудовой деятельности или проживания в стране, включая все предусмотренные кредитные периоды |

50

|

40

(мужчина с женой и двумя детьми)

|

65

(мужчина с женой и двумя детьми)

|

| пенсии по случаю потери кормильца

|

| 15-летний стаж уплаты взносов или работы по найму или 10-летний стаж проживания в стране |

15 лет уплаты взносов, трудовой деятельности или проживания в стране, включая все предусмотренные кредитные периоды |

50

(вдова)

20

(ребенок)

|

40

(вдова)

|

65

(вдова с двумя детьми)

|

|