Оглавление

Введение

1. Налогообложение малых предприятий

1.1 Понятие и признаки малых предприятий

1.2 Сущность и роль малых предприятий в развитии экономики

1.3 Особенности налогообложения малых предприятий

2. Специальные налоговые режимы: упрощенная система налогообложения, учета и отчетности для малых предприятий

2.1 Упрощенная система налогообложения как один из специальных режимов

2.2 Законодательные основы упрощенной системы налогообложения

2.2.1 Порядок применения упрощенной системы налогообложения

2.2.2 Объекты налогообложения, виды налогов, порядок исчисления и уплаты налогов

2.2.3 Характеристика объектов налогообложения

2.2.4 Преимущества и недостатки упрощенной системы налогообложения

3. Пример реализации УСН в ООО «Пульс»

Заключение

Список использованных источников

налогообложение упрощенный малый предприятие

Введение

В экономике развитых стран малый бизнес - ведущий сектор, определяющий темпы экономического роста, структуру и качество валового национального продукта, на долю малого бизнеса приходится 60 – 70% Валового Национального Продукта. Успешное развитие предпринимательства - это необходимое условие существования конкуренции, а значит, выпуска качественной продукции по доступным ценам. Фактически малый бизнес - это и есть тот рынок, к которому все так стремятся, поэтому ему необходимо государственное признание и поддержка.

Логика создания рыночной экономики требует движения "снизу вверх" - от интереса предпринимателя к централизованному созданию рыночной инфраструктуры (налоговая, кредитная политика, банки, биржи) обслуживающей и реализующей этот интерес. К сожалению, это выражается больше на словах, чем на деле. Сверхвысокие налоговые ставки, нередко оставляющие 5-10% прибыли, которыми правительство пытается обеспечить финансовую сбалансированность и бездефицитность бюджета, не работающие государственные программы поддержки душат малое предпринимательство. В результате малые предприятия становятся на грань банкротства независимо от их народнохозяйственной значимости.

Ясно, что в сегодняшней экономической ситуации одной инициативы, идущей от малых предприятий, недостаточно. Должна быть мощная государственная поддержка малых предприятий, основным инструментом которой является эффективная система налогообложения.

Реклама

Из-за нестабильности экономической ситуации в стране, в налоговое законодательство вносятся постоянные и серьезные поправки, что создает проблемы для предпринимателей оценивая все преимущества и недостатки при выборе того или иного режима налогообложения. С учетом всего вышеизложенного, требуется проведение дальнейших исследований рассматриваемых проблем. Актуальностью проблемы обусловлен выбор темы данной выпускной квалификационной работы.

В настоящее время в России согласно Налоговому кодексу РФ (далее – НК РФ) действуют два режима налогообложения: общеустановленный и специальный.

Под общеустановленным режимом налогообложения понимают систему налогов, сборов и платежей, установленных НК РФ и уплачиваемых юридическими и физическими лицами в общем порядке, за исключением тех случаев, когда налогоплательщики применяют так называемые специальные режимы налогообложения.

В основе всех специальных налоговых режимов лежит замена уплаты совокупности установленных законодательством федеральных, региональных и местных налогов и сборов уплатой единого налога, исчисляемого по результатам хозяйственной деятельности организаций и индивидуальных предпринимателей за отчетный (налоговый период).

В настоящее время на территории России действуют следующие специальные налоговые режимы:

ЕСХН - единый сельскохозяйственный налог - гл. 26.1

УСН – упрощенная система налогообложения - гл 26.2

ЕНВД - единый налог на вмененный доход - гл.26.3

Соглашение о разделе продукции для совместных предприятий

В данной выпускной квалификационной работе речь пойдет об упрощенной системе налогообложения, как об одном из наиболее популярных специальных режимов, действующих в РФ.

Упрощенное налогообложение, далее УСН, впервые было введено в нашей стране в 1996 году Федеральным законом от 29.12.1995 г. № 222-ФЗ «Об упрощенной системе налогообложения, учета и отчетности для субъектов малого предпринимательства».

Главное отличие УСН от остальных специальных режимов состоит в предоставлении налогоплательщику возможности вести упрощенный учет и отчетность по всем видам осуществляемой деятельности, за исключение особых случаев, предусмотренных законодательством. Идея его создания и введения состояла в том, чтобы снизить налоговую нагрузку на малый бизнес.

Цель данной выпускной квалификационной работы - разработка предложений по адаптации законодательных нововведений при применении УСН малыми предприятиями.

Реклама

Для достижения поставленной цели необходимо решение следующих задач:

- раскрыть сущность малого бизнеса и показать его роль в развитии экономики государства;

- проследить развитие системы налогообложения малого предпринимательства, как инструмента государственной поддержки;

- изучить современную законодательную базу упрощенной системы налогообложения;

- провести сравнительный анализ налоговой нагрузки различных вариантов налогообложения при применении упрощенной системы и сравнение с полным налогообложением;

- разработать предложения по применению упрощенной системы налогообложения.

Таким образом, объект изучения работы - это система налогообложения малого бизнеса.

Предметом изучения - УСН как специальный режим налогообложения малого бизнеса.

По теме исследования в работе использовались законодательные и другие нормативные акты; изучены и обобщены общая и специальная литература, труды Юткиной Т.Ф., Черника Д.Г., методические рекомендации Федеральной Налоговой Службы (ФНС), статистические данные, примеры практического применения, в том числе документация и материалы учета и отчетности, исследуемого субъекта малого предпринимательства за 2006 год.

1. Налогообложение малых предприятий

1.1

Понятие и признаки малых предприятий

Приступая к рассмотрению особенностей налогообложения на малых предприятиях, нужно четко определить, что же такое малый бизнес.

В соответствии с законодательством, ведущими критериями отнесения предприятий (организаций) к субъектам малого предпринимательства являются:

а). доля участия в уставном капитале РФ, субъектов РФ, общественных и религиозных организаций, благотворительных и иных фондов, которая не должна превышать 25%;

б). доля, принадлежащая одному или нескольким юридическим лицам, не являющимся субъектами малого предпринимательства, не более 25%;

в). средняя численность работников за отчетный период не превышает следующих предельных уровней:

- в промышленности – 100 человек;

- в строительстве – 100 человек;

- на транспорте – 100 человек;

- в сельском хозяйстве – 60 человек;

- в научно-технической сфере – 60 человек;

- в оптовой торговле – 50 человек;

- в розничной торговле и бытовом обслуживании населения – 30 человек;

- в остальных отраслях и при осуществлении других видов деятельности – 50 человек [2].

Средняя за отчетный период численность работников малого предприятия определяется с учетом всех его работников, в том числе работающих по договорам гражданско - правового характера и по совместительству с учетом реально отработанного времени, а также работников представительств, филиалов и других обособленных подразделений указанного юридического лица.

При этом предприятия, осуществляющие несколько видов деятельности, относятся к малым по критерию численности того вида деятельности, доля которого является наибольшей в годовом объеме оборота или годовом объеме прибыли. Если малое предприятие в какой-либо период своей деятельности превысило эту численность, то оно лишается льгот, предусмотренных действующим законодательством для субъектов малого бизнеса на этот период и на последующие 3 месяца.

Субъектами малого предпринимательства могут быть граждане (физические) и юридические лица.

Физические лица (граждане) могут быть участниками малого предпринимательства как непосредственно физические лица, участвующие в создании хозяйственных обществ, и как физические лица, занимающиеся предпринимательской деятельностью без образования юридического лица, являющиеся учредителями хозяйственных товариществ и обществ.

Право граждан (физических лиц) заниматься, предпринимательской деятельностью установлено гражданским законодательством. Индивидуальным предпринимателем, далее ИП, может быть любой дееспособный гражданин Российской Федерации. Все права и обязанности, которые имеют и несут коммерческие организации, приобретает и ИП [24].

Следует еще раз сказать, что к предпринимательской деятельности граждан, осуществляемой без образования юридического лица, применяются правила Гражданского Кодекса РФ, которые регулируют деятельность юридических лиц, являющихся коммерческими организациями.

При постановке на учет в налоговом органе предприниматель должен выбрать систему налогообложения, учета и отчетности и указать, что будет привлекать работников на основе договоров гражданско-правового характера [26].

Коммерческими организациями являются юридические лица, преследующие извлечение прибыли в качестве основной цели своей деятельности, что соответствует законодательному определению сущности понятия предпринимательской деятельности. Этомотив и цель деятельности субъектов малого предпринимательства [32].

Основными организационно-правовыми формами субъектов малого предпринимательства согласно ч.1 ГК РФ являются хозяйственные товарищества и общества: полные товарищества, товарищества на вере (коммандитные), общества с ограниченной ответственностью, открытые и закрытые акционерные общества (ЗАО и ОАО), функционирующие в различных отраслях экономики.

Итак, мы видим, гражданское законодательство декларирует равенство подхода к регулированию предпринимательской деятельности ИП и юридических лиц. Практика показывает, что какая-то дискриминация в отношении ИП отсутствует. Однако и в том и другом случае существуют определенные отличия [26].

Стоимость организационных расходов ИП колеблется в среднем от 1225 до 2000 руб., а юридического лица от 3125 до 4500 руб.

При проведении процедуры регистрации ИП не нужно выводить средства из оборота. При регистрации юридического лица приходится отвлекать для оплаты не менее 50% уставного капитала минимально от 10000 руб. для ООО и ЗАО до 100 000 руб. для ОАО. В отношении юридических лиц предъявляются требования более жесткого контроля в отношении их финансовой деятельности (обязательный аудит). Также законодательством предусмотрены определенные дополнительные ограничения на занятие определенными видами деятельности для ОАО.

Требования по ведению налогового учета формально одинаковы, но на практике к ИП относятся в данном вопросе менее требовательно [24].

Итак, малый бизнес представляет собой совокупность малых предприятий, или субъектов малого предпринимательства. Они различаются по форме собственности, организационно-правовой форме, размерам, территориальной принадлежности, используемым технологиям, отношению к закону, отраслям и т.д.

Среди некоммерческих организаций не выделяются малые предприятия.

1.2

Сущность и роль малых предприятий в развитии экономики

Понимание сущности и роли малого предпринимательства требует ясного представления о том, какое место оно занимает в национальной экономике и каковы его отличительные особенности.

Формирование и развитие рыночных отношений предполагает свободное и равноправное сосуществование и развитие различных форм собственности и различных секторов внутри каждой формы собственности. Рассматривая частный сектор экономики, можно говорить о трёх группах предприятий, которые по общепринятой терминологии определяются как крупные, средние и малые предприятия в зависимости от их размеров [23].

Собственников этих предприятий объединяет единый корпоративный интерес - сохранение, развитие и защита частной собственности, - которым обусловлены общие черты в их поведении во всех отношениях, связанных с собственностью. Вместе с тем предпринимательство в целом весьма неоднородно, каждая из этих трёх групп имеет свои внутренние интересы, определяющие стратегию их экономического поведения, отношение к государству и проводимой им политике, к социально-экономическим, политическим и национальным проблемам.

Малое предпринимательство, или малый бизнес, представляет самый многочисленный слой мелких собственников, которые в силу своей массовости в значительной мере определяют социально-экономический и отчасти политический уровень развития страны [24].

Существенная роль малого предпринимательства в экономической жизни стран с рыночной системой хозяйствования определяется тем, что в этом секторе экономики действует подавляющее большинство предприятий, сосредоточена большая часть экономически активного населения и производится примерно половина это на какой год информация? И для какой страны? валового внутреннего продукта [31].

Таким образом, сектор малого предпринимательства способен создавать новые рабочие места, а, следовательно, может обеспечить снижение уровня безработицы и социальной напряженности в стране. Политическое влияние малого бизнеса в различных странах достаточно велико, поскольку эта социальная группа давно стала основой сформировавшегося среднего класса, наиболее представительного по своей численности и являющегося выразителем политических предпочтений значительной части населения.

Успешное развитие малого бизнеса в странах с развитой экономикой состоит в том, что крупное производство не противопоставляется мелкому. Культивируется принцип кооперирования крупных и малых предприятий.

Функционирование на локальном рынке, быстрое реагирование на изменение конъюнктуры этого рынка, непосредственная взаимосвязь с потребителем, узкая специализация на определенном сегменте рынка товаров и услуг, возможность начать собственное дело с относительно малым стартовым капиталом - все эти черты малого бизнеса являются его достоинствами, повышающими устойчивость на внутреннем рынке, но при определенных условиях становятся недостатками, сдерживающими его развитие [31].

Малый бизнес в России обладает некоторыми отличающими его от малого бизнеса большинства зарубежных стран особенностями. Отличает его:

- обладание высокой степенью приспособляемости к сложной экономической обстановке, усугубляемой дезорганизацией в системе государственного управления и нарастающей криминализацией общества;

- совмещение в рамках одного малого предприятия нескольких видов деятельности, из-за невозможности в большинстве случаев ориентироваться на однопродуктовую модель развития;

- стремление к максимальной самостоятельности, в то время как значительная часть зарубежных малых предприятий работает на условиях субподряда и т.п.;

- общий низкий технический уровень и низкая технологическая оснащенность в сочетании со значительным инновационным потенциалом.

Важным экономическим условием становления малого бизнеса, является наличие и степень развитости рынков факторов производства, таких как рынок капитала, рынок труда, рынок инвестиционных товаров, включая землю и иные объекты недвижимости, которое достигается эффективными методами государственного управления, регулирования и контроля [23].

1.3

Особенности налогообложения малых предприятий

Малый бизнес без поддержки государства и без собственного внутригруппового взаимодействия не всегда способен успешно противостоять в конкурентной борьбе крупному капиталу, отстаивать свои экономические, политические и социальные интересы [24].

С точки зрения предпринимателя государство должно создать условия, в которых он сможет эффективно достигать своих целей, прежде всего экономических (максимизация прибыли, эффективность инвестиций, собственное благополучие, победа над конкурентами, минимизация риска).

С точки зрения государства предприниматель призван обеспечить реализацию целей и интересов более высокого порядка [21]. Именно в области пересечения целей и интересов государства и бизнеса может осуществляться эффективная государственная политика.

Таким образом, важнейшими задачами государственной поддержки малого бизнеса становится обеспечение малым предприятиям равных прав, минимизация разрыва в условиях хозяйственных возможностей между малыми и крупными предприятиями, создание равных возможностей ведения предпринимательской деятельности в условиях свободы выбора ее форм и методов проявления самостоятельности и предприимчивости.

В России же прослеживается опасная тенденция. К определению целей и задач государственной политики в отношении предпринимательства преобладает чисто прикладной фискальный подход, который обусловлен таким же утилитарным пониманием места и значения предпринимательского сектора в экономике [21].

Экономическая политика продолжает ориентироваться на поддержку крупных государственных и пост государственных хозяйственных структур и их объединений, в первую очередь финансово-промышленных групп. В формирующейся государственно - монополистической хозяйственной системе малые предприятия представляются как некое инородное тело, т.е. как инструмент решения тех или иных социально-экономических задач, использование, которого зависит от множества объективных факторов и не является обязательным [21].

Имея доступ к значительным материальным и финансовым активам, крупные предприятия имеют более благоприятные условия доступа к кредитным ресурсам и возможности получения более льготных кредитов банков, учредителями которых они являются. Новой малой фирме зачастую невозможно вырваться на давно уже поделенный монополизированный рынок, получить доступ к государственным заказам, а также к средствам, идущим на так называемую «поддержку отраслей народного хозяйства». Руководителю крупного предприятия, несомненно, легче «пробить» выгодное для него административное решение, особенно на местном уровне.

Малый бизнес в силу своей специфики имеет ярко выраженную региональную ориентацию. Малые предприятия обычно строят свою деятельность, исходя из потребностей и возможностей насыщения местного рынка, объема и структуры локального спроса. Они предоставляют новые рабочие места местному населению. В условиях развития хозяйственной самостоятельности регионов малый бизнес может рассматриваться как важное средство оптимизации структуры региональной экономики.

В настоящее время государственная политика по отношению к малому бизнесу в РФ находится под постоянным контролем Президента, определяются ее цели, направления, механизмы реализации. Но, несмотря на это , сделаны лишь первые, не всегда верные и последовательные шаги на пути формирования целостной политики поддержки и развития малого предпринимательства и создания механизмов её реализации. Многие меры государственного регулирования деятельности малых предприятий носят противоречивый характер.

Например, в области налогообложения продление льгот по налогу на прибыль сочеталось с общим повышением как федеральных, так и местных налогов, а введение упрощенной системы налогообложения для микро предприятий - с тенденцией к общей отмене налоговых льгот для малого предпринимательства.

Наиболее реальной и массовой по применению из существовавших ранее льгот можно отнести право субъектов малого предпринимательства применять ускоренную амортизацию основных производственных фондов с отнесением затрат на издержки производства.

Эта льгота была достаточно проста в применении и позволяла практически всем малым предприятиям списывать большие суммы амортизации на издержки производства, что значительно уменьшало сумму прибыли по данным учета и позволяло уплачивать меньшие суммы налога на прибыль [31].

Однако с 1 января 2002 года предприятия малого бизнеса не могут применять данную льготу. Глава 25 «Налог на прибыль организаций» НК РФ, устанавливающая правила начисления амортизации, не предоставляет субъектам малого бизнеса права применять ускоренную амортизацию по основным производственным фондам.

Рассмотрим на примере расчет амортизационных отчислений.

До вступления в действие главы 25 НК РФ малые предприятия рассчитывали амортизационные отчисления так:

Предприятие приобрело основное средство, далее ОС, первоначальная стоимость которого 12 000 рублей. ОС по сроку полезного использования относится к третьей группе [16].

12000  3 = 36000 руб.; 3 = 36000 руб.;

Норма амортизационных отчислений 10%, тогда месячная сумма амортизационных отчислений составит 3 600 рублей, но так как малые предприятия имели льготу по начислению амортизации, то сумма амортизационных отчислений составила 7 200 рублей.

36000 10% = 3600 2 = 7200 руб.;

При этом предприятие могло единовременно, как амортизационные отчисления дополнительно списать 50% первоначальной стоимости.

36000 50% = 18000 руб.;

Сумма дополнительного списания составила 18 000 рублей.

Общая сумма амортизационных отчислений согласно расчету составила 25 200 рублей.

7200 + 18000 = 25200 руб.;

Таким образом, предприятие могло отнести на издержки производства затраты в размере 25 200 рублей.

При расчете амортизационных отчислений по новым правилам общая сумма согласно расчету составит 12 000 рублей.

36000 : 3 = 12000 руб.

Таким образом, изменения законодательства создали для предприятий малого бизнеса менее благоприятные условия по сравнению с действовавшими [31].

Во многом именно благодаря столь эффективному набору льгот в первой половине 90-х годов малый бизнес России развивался весьма динамично.

Но предусмотренные законодательством льготы, в рамках сложной для малых предприятий традиционной системы налогообложения, не могли дать достаточный импульс для ускоренного развития малого предпринимательства, поэтому был принят Федеральный закон № 222-ФЗ от 29.12.1995 г. «Об упрощенной системе налогообложения, учета и отчетности для субъектов малого предпринимательства».

Данный закон явился подлинной вехой в развитии системы налогообложения малого бизнеса, поскольку стал первым законом, полностью посвященным налогообложению малого бизнеса.

2. Специальные налоговые режимы: упрощенная система налогообложения, учета и отчетности для малых предприятий

2.1 Упрощенная система налогообложения как один из специальных режимов

В процессе продвижения широкомасштабной налоговой реформы, осуществляемой в последние годы, законодательством о налогах и сборах в РФ было установлено несколько разных режимов налогообложения, а также внесены изменения в традиционные налоги и сборы и введены новые виды налогов и сборов как федеральных, так и региональных, местных.

Так, в соответствии со статьей 18 НК РФ в Российской Федерации могут быть установлены следующие специальные налоговые режимы:

- система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог);

- упрощенная система налогообложения субъектов малого предпринимательства;

- система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности;

- -система налогообложения при выполнении соглашений о разделе продукции.

В основе всех этих указанных режимов налогообложения лежит замена уплаты совокупности установленных законодательством РФ федеральных, региональных и местных налогов и сборов уплатой единого налога, исчисляемого по результатам хозяйственной деятельности юридических лиц и ИП за отчетный период [31].

В основе создания УСН лежит Закон РФ № 2118-1 от 27.12.1991г. «Об основах налоговой системы в Российской Федерации». Этим законом предусмотрена возможность установления федеральными законами особого

порядка исчисления и уплаты налогов и сборов в течение определенного периода времени - специального налогового режима, не являющегося отдельным видом налога.

Законом РФ от 29.12. 1995 г. № 222-ФЗ «Об упрощенной системе налогообложения, учета и отчетности для субъектов малого предпринимательства» в нашей стране была введена УСН. За все время действия данного закона на УСН перешло по данным МНС РФ до 3% от общего числа ИП и до 7% организаций [30].

Закон определял в качестве объектов налогообложения единым налогом организаций в УСН для предприятий розничной и оптовой торговли - валовая выручка, получаемая за отчетный период (квартал), для производственных предприятий и организаций и организаций, оказывающих услуги населению - совокупный доход, полученный за отчетный период. Объекты налогообложения для отдельных видов деятельности устанавливались субъектами федерации.

ИП должен был уплачивать в бюджет фиксированную стоимость, заменяющую уплату единого налога, которая определялась исполнительным органом местного самоуправления по месту регистрации ИП и утверждалась представительным органом местного самоуправления.

Ставки единого налога для организаций - субъектов малого предпринимательства, применяющих УСН, были установлены в размере:

-на валовую выручку - 6,67%;

-на совокупный доход - 20%.

Официальным документом, удостоверяющим право применения субъектами малого предпринимательства УСН, признавался патент, выдаваемый сроком на один календарный год налоговыми органами по месту постановки организаций и ИП на налоговый учет.

В случае осуществления одновременно нескольких видов предпринимательской деятельности, патент оплачивался отдельно по каждому виду такой деятельности с соответствующими размерами стоимости каждого из патентов.

Для организаций стоимость патента устанавливалась в зависимости от вида деятельности, в размерах, кратных минимальной месячной оплате труда, устанавливаемой федеральным законодательством на момент подачи заявления на выдачу патента, и составляла: на торговую, торгово-закупочную, посредническую деятельность – 200, транспортную деятельность – 130, строительную деятельность – 100, остальные виды деятельности, исключая фермерские (крестьянские) хозяйства – 67, фермерские (крестьянские) хозяйства - 33 [25].

Выплата годовой стоимости патента должна была производиться организациями и ИП равными долями в срок не позднее 15 числа второго месяца каждого квартала.

Кроме того, плательщики единого налога не освобождались от обязанности вносить в бюджет арендную плату за землю и за имущество, находящиеся в государственной собственности. Данные обязательные платежи не включались в перечень расходов при определении совокупного дохода субъекта упрощенной системы [31].

С начала 2002 года Федеральным законом № 187-ФЗ от 29.12.2001г. «О внесении изменений и дополнений в часть вторую НК РФ и некоторые другие акты законодательства РФ о налогах и сборах» введены раздел VIII.I. «Специальные налоговые режимы» и глава 26.1 «Система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог)».

По данным ФНС РФ на декабрь 2002 года, на новые условия УСН изъявили желание перейти до 13% от общего числа организаций. Среди малых предприятий страны наибольшую долю составляли предприятия торговли [22].

Для предприятий, не перешедших на УСН, само существование УСН с объявленной ставкой единого налога на рубль выручки предприятия вносит в бизнес хороший ориентир для текущего сопоставления сумм бюджетных платежей предприятия с возможными платежами в виде единого налога

В 2003 году введена в действие новая глава НК РФ - глава 26.2 «Упрощенная система налогообложения». Предполагалось, что реализация положений данной главы помимо легализации доходов субъектов малого предпринимательства будет способствовать также сокращению объема и облегчению ведения отчетной документации для представителей малого бизнеса [33].

Следующими изменениями в УСН, введенные в действие главой 26.2 НК РФ произошли с 01.01.2003 года, добровольность выбора для любого налогоплательщика объекта налогообложения (доход или разница сумм доходов и расходов). По предшествующему закону объекты налогообложения для отдельных видов деятельности устанавливались субъектами федерации. Для предприятий торговли и общественного питания выбор в качестве базы налогообложения разницы доходов и расходов, обычно, был исключен.

Снижение ставок единого налога; на доход - с 10 до 6%, на разницу доходов и расходов - с 30 до 15%. Отменены шкала ставки единого налога на разницу доходов и расходов и право субъектов федерации по изменению ставки единого налога в пределах шкалы.

Введение обязательного минимального налога на доход по ставке 1% для налогоплательщиков, выбравших в качестве объекта налогообложения разницу доходов и расходов.

Расширение перечня налогов общей системы налогообложения, заменяемых единым налогом. С 2003 года по организациям, применяющим УСН, отменена оплата ЕСН. Предприниматели, кроме налога на доходы физических лиц, освобождаются от оплаты ЕСН, НДС, налога на имущество предприятий.

Для всех плательщиков единого налога утверждена типовая форма упрощенного учета - книга учета доходов и расходов, а также форма декларации единого налога.

Важным нововведением УСН стало существенное расширение порогов ее применения общих для организаций и ИП: по численности работающих с 15 до 100 человек, по сумме выручки (доход от реализации) с 10 до 15 млн. рублей, по стоимости амортизируемого имущества до 100 млн. рублей.

Перечисленное означает, что с 2003 года субъекты малого бизнеса, в сравнении с 2002 годом, имели дополнительные возможности для снижения совокупной налоговой нагрузки. При изменениях порогов перехода на УСН указанными возможностями смогли воспользоваться большее число предприятий [24].

Главное отличие действующей в настоящее время УСН, регламентируемой главой 26.2 НК РФ, от остальных специальных режимов состоит в предоставлении налогоплательщику возможности вести упрощенный учет и отчетность по всем видам осуществляемой им деятельности, за исключением специально оговоренных законодателем случаев [33].

Организациям и предпринимателям, применяющим УСН, учета и отчетности, предоставляется право оформления первичных документов бухгалтерской отчетности и ведения книги учета доходов и расходов по упрощенной форме, в том числе без применения способа двойной записи, плана счетов и соблюдения иных требований, предусмотренных действующим положением о ведении бухгалтерского учета и отчетности.

Для организаций и ИП, применяющих УСН, сохраняется действующий порядок ведения кассовых операций и представления необходимой статистической отчетности.

По данным Минфина РФ, в 2004 г. доходы от применения УСН для малого бизнеса увеличились на 66%. Согласно данным ИФНС России, по состоянию на 1 июля 2003 г., т.е. за полгода применения новой главы 26.2 НК РФ, на УСН перешло 563,4 тыс. налогоплательщиков, в том числе 208,4 тыс. организаций и 355,0 тыс. ИП, что свидетельствует о популярности упрощенного режима [34].

Подобные меры по облегчению налогового бремени принимаются ИФНС России с целью стимулирования развития малого бизнеса, а также вывода доходов субъектов малого предпринимательства из теневой экономики. В конечном итоге это выгодно всем: и государству, которое в результате этих мер увеличивает совокупный объем налоговых поступлений в бюджет, и самим организациям и предпринимателям, которые, избавившись от риска быть подверженными санкциям налоговых органов, легализуют свои доходы.

Это объясняется существенным снижением налоговой нагрузки по сравнению с общеустановленной системой налогообложения и старой «упрощенки», применявшейся до 2003 г. ИФНС России отмечает, что благодаря введению гл. 26.2 НК РФ в 1,6 раза снизилась налоговая нагрузка на одного налогоплательщика - организацию и почти в 2 раза на налогоплательщика - ИП, применявших ранее старую УСН.

С 2006 года внесены новые существенные поправки в УСН. «Виновник» перемен - Закон № 101 - ФЗ, подписанный Президентом 21 июля 2005 г. Чтобы впервые воспользоваться УСН в этом году, доходы, полученные фирмой за 9 месяцев 2005 года, не должны превысить 15 миллионов рублей (до 2006 года этот «порог» составляет 11 миллионов рублей). В дальнейшем правительство будет ежегодно индексировать эту сумму с помощью специального коэффициента-дефлятора.

С этого года придется проститься с УСН, если фирма получит лишние доходы (больше 20 миллионов рублей), наберет более 100 сотрудников или перешагнет через 100-миллионный порог остаточной стоимости внеоборотных активов.

Перечень закрытых расходов, установленный пунктом 1 статьи 346.16 НК РФ, с 2006 года пополнили 11 новых пунктов [33]. Уточнена и действующая структура расходов. Эти издержки теперь прямо поименованы в подпункте 23 пункта 1 статьи 346.16 НК РФ.

Однако существуют и неприятные новшества. В основном это касается предприятий - занимающихся торговлей. Произошли довольно крупные изменения в порядке списания стоимости товаров. Снижать базу «упрощенного» налога на стоимость покупных товаров можно будет только после их реализации.

Для отнесения к расходам сумм входного НДС по этим товарам также недостаточно одной оплаты - вторым необходимым условием стала их реализация покупателю.

С 2006 года для предпринимателей был введен новый налоговый режим – «упрощенка» на основе патента. Перейти на него смогут лишь те, кто занимается определенными видами деятельности, перечисленными в НК РФ. И только в том случае, если коммерсант не использует труд наемных работников (в том числе по гражданско-правовым договорам). Но прежде власти региона, на территории которого зарегистрирован предприниматель, должны будут принять закон о применении этого режима. Для того чтобы узнать годовую стоимость патента, нужно будет потенциально возможный доход умножить на 6 процентов. Перейти на новый режим коммерсант сможет с начала любого квартала, а использовать его – в течение квартала, полугодия, девяти месяцев или года. Если патент приобретен меньше, чем на год, его стоимость будет пропорционально снижена. О желании получить патент предприниматель должен будет уведомить налоговую инспекцию, в которой состоит на учете. Причем сделать это нужно за месяц до перехода. Выдать патент или отказать в нем инспекторы обязаны через 10-дней. Оплачивать патент придется в два приема: треть – в течение 25 дней после начала применения нового налогового режима, а оставшуюся часть – не позднее 25 дней после того, как срок патента истечет. Если предприниматель затянет с первым платежом либо внесет его не полностью, право на «патентную» УСН будет потеряно, и коммерсанту придется платить налоги по общей системе. Подчеркнем - переход на «упрощенку» по патенту является делом сугубо добровольным. И предприниматель вправе применять «обычную» УСН, даже если его деятельность окажется в «патентном» перечне.

Совмещать «упрощенку» и «вмененку» станет проще. Поступления, облагаемые «вмененным» налогом, можно не учитывать при определении предельного размера доходов, который позволяет применять «упрощенку». По совокупности надо будет контролировать только численность работников и стоимость внеоборотных активов (п. 4 ст. 346.12 НК РФ). А всем, кто в течение года будет вынужден распрощаться с «вмененкой», позволят «без очереди» переходить на УСН. Подав в инспекцию соответствующее заявление, фирма или предприниматель смогут пользоваться упрощенной системой с начала того месяца, в котором они перестали платить ЕНВД.

Новым организациям и ИП дали время подумать, по какой схеме платить налоги после государственной регистрации. Совмещение специальных налоговых режимов стало проще [22].

2.2 Законодательные основы упрощенной системы налогообложения

2.2.1 Порядок применения упрощенной системы налогообложения

Для того, чтобы перейти на УСН, субъекты малого предпринимательства должны отвечать установленным законом требованиям [2].

Главным условием перехода на УСН для организаций служит критерий дохода от реализации. В соответствии со ст. 249 НК РФ доходом от реализации признаются выручка от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных, а также выручка от реализации имущественных прав. Выручка от реализации признается в порядке, установленном ст. 271 или ст. 273 НК РФ и не должна превышать 20 000 000 руб. по итогам какого-либо из периодов (за 1 квартал, полугодие, 9 месяцев, год).

Еще одним условием, является критерий остаточной стоимости ОС и нематериальных активов. Остаточная стоимость ОС и нематериальных активов организации, не должна превышать 100 миллионов рублей на 1-ое число месяца, в котором было подано заявление о переходе на УСН. Отметим, что законодательство не предусматривает подобных ограничений на имущество ИП.

Общее для организаций и ИП ограничение установлено по средней численности работников за налоговый (отчетный) период, определяемая по состоянию на 1-ое октября года, в котором было подано заявление о переходе на УСН, которая не должна превышать 100 человек.

НК РФ определен круг лиц, которые не вправе применять УСН даже при соблюдении выше указанных требований [7].

Право перехода на УСН не предоставляется только тем организациям, которые имеют обособленные подразделения, являющиеся филиалами и представительствами и указанные в качестве таковых в учредительных документах создавших их организаций.

Организации, имеющие иные обособленные подразделения, вправе применять УСН на общих основаниях.

Об утрате права на применение УСН налогоплательщик обязан в письменной форме сообщить в налоговый орган по месту своего нахождения (месту жительства) в течение 15 дней по истечении отчетного (налогового) периода, в котором его доход превысил установленное законом ограничение.

Организации и ИП вправе перейти на общий режим налогообложения с начала календарного года, уведомив об этом налоговый орган не позднее 15 января года, в котором предполагается переход на общий режим налогообложения. О переходе на общий режим налогообложения налогоплательщики уведомляют налоговый орган в письменной форме.

Налогоплательщик, перешедший с УСН на общий режим налогообложения, вправе вновь перейти на упрощенную систему налогообложения не ранее чем через один год после того, как он утратил право на применение упрощенной системы налогообложения [22].

2.2.2 Объекты налогообложения, виды налогов, порядок исчисления и уплаты налогов

Выбор объекта налогообложения осуществляется самим налогоплательщиком и осуществляется до начала налогового периода, в котором впервые будет применена УСН.

С 01.01.2006г. установлено ограничение по выбору объекта налогообложения участниками договора простого товарищества (договора о совместной деятельности) или договора доверительного управления имуществом.

В соответствии со статьей 346.14. НК РФ в качестве объекта налогообложения при применении УСН налогоплательщик вправе выбрать:

- доходы;

- доходы, уменьшенные на величину расходов.

Федеральным законом от 21.07.2005г. № 101-ФЗ внесены поправки в ст. 346.14 НК РФ, устанавливающие, что объект налогообложения не может меняться в течение трех лет с начала УСН.

Кроме того, налогоплательщики, перешедшие на УСН с 01.01.2003г. и выбравшие объектом налогообложения доходы, вправе с 01.01.2006г. изменить объект налогообложения, уведомив об этом налоговые органы не позднее 20.12.2005г. ст. 5 Федерального закона от 21.07.2005г. № 101-ФЗ.

Налогоплательщики, применяющие УСН, уплачивают единый налог в зависимости от выбранного объекта. При объекте налогообложения в виде:

- с валовой выручки (доход) налоговая ставка – 6%;

- с совокупного дохода (доход, уменьшенный на величину расходов) налоговая ставка – 15%.

Статья 346.21 НК РФ устанавливает следующий порядок исчисления и уплаты единого налога.

Налогоплательщики по итогам каждого налогового периода исчисляют сумму квартального авансового платежа по единому налогу. При этом нужно исходить из ставки налога и фактически полученных доходов и понесенных расходов.

Налогоплательщики, применяющие УСН, по окончании очередного налогового периода могут столкнуться с необходимостью исчисления и уплаты минимального налога.

Обязанность по исчислению минимального налога возникает только у тех налогоплательщиков, которые при переходе на УСН выбрали в качестве объекта налогообложения доходы, уменьшенные на величину расходов. Это предусмотрено в пункте 6 статьи 346.18 НК РФ.

Уплатить минимальный налог необходимо, если по итогам деятельности налогоплательщика за налоговый период (год) сумма исчисленного единого налога окажется меньше суммы минимального налога. Обратите внимание: в течение года минимальный налог не исчисляется и не уплачивается. Он уплачивается только по окончании года. Если налогоплательщик, применяющий УСН, выбрал в качестве объекта налогообложения доходы, уменьшенные на величину расходов, то по окончании года ему нужно выполнить следующие действия:

- определить размер дохода, полученного за налоговый период;

- сформировать налоговую базу (денежное выражение доходов, уменьшенных на величину расходов);

- рассчитать сумму единого налога, исчисленную исходя из налоговой базы по окончании налогового периода;

- рассчитать сумму минимального налога, умножив размер полученного за год дохода на 1%. [22].

После этого надо сравнить исчисленную сумму минимального налога с исчисленной суммой единого налога. Если сумма минимального налога больше, то в бюджет перечисляется минимальный налог. Если же, наоборот - в бюджет перечисляется сумма единого налога.

Если по итогам года получен убыток, единый налог равен нулю, то в бюджет уплачивается минимальный налог.

Рассмотрим на примере.

Организация применяла в 2006 году упрощенную систему налогообложения. Объектом налогообложения выбраны доходы, уменьшенные на величину расходов. Доходы равны 6 500 000 руб., а расходы, учитываемые при определении налоговой базы за 2006 год, - 6 100 000 руб. Налоговая база за 2006 год составляет 400 000 руб. (6 500 000 руб. - 6 100 000 руб.). Сумма единого налога, подлежащая уплате в бюджет по результатам деятельности за 2006 год, - 60 000 руб. (400 000 руб.  15%), а сумма минимального налога - 65 000 руб. (6 500 000 руб. 1%). 15%), а сумма минимального налога - 65 000 руб. (6 500 000 руб. 1%).

Как видим, сумма минимального налога больше, чем сумма единого налога. Следовательно, по итогам 2006 года организация обязана перечислить в бюджет минимальный налог в сумме 65 000 руб.

Если по итогам года получен убыток, единый налог равен нулю. Поэтому в бюджет уплачивается минимальный налог.

Налогоплательщики, уплатившие минимальный налог, смогут в последующие годы включить в состав расходов разницу между суммой уплаченного минимального налога и суммой единого налога, исчисленного исходя из налоговой базы. Такую возможность предоставляет п. 6 ст. 346.18 НК РФ.

Обращаем внимание: это - право налогоплательщика, а не обязанность. Разница между суммой уплаченного минимального налога и суммой единого налога, исчисленного исходя из налоговой базы, не включается в расходы по итогам отчетных периодов последующего года. Данная сумма учитывается в расходах при определении налоговой базы только за налоговый период, то есть в годовой декларации. Это следует из п. 6 ст. 346.18 НК РФ. В нем указано, что данная разница может быть учтена «в следующие налоговые периоды». А согласно ст. 346.19 НК РФ налоговым периодом при УСН признается календарный год.

Отметим, что использовать данное право увеличение суммы расходов выгодно лишь в том случае, если в следующем налоговом периоде сумма расходов, определяемых согласно ст. 346.16 НК РФ, окажется существенно ниже величины доходов. Если соотношение между суммами доходов и расходов существенно не изменится и величина исчисленного единого налога будет по-прежнему меньше величины минимального налога, то примять это право для налогоплательщика не имеет никакого смысла.

Следует обратить внимание еще на одну особенность учета минимального налога. Если налогоплательщик перешел на общий режим налогообложения, то убыток, полученный при применении УСН, не учитывается п. 7 ст. 346.18 НК РФ. Поэтому если сумма минимального налога увеличила убыток, полученный налогоплательщиком при применении УСН, то сумма минимального налога также не учитывается при переходе на общий режим налогообложения.

Минимальный налог не является дополнительным налогом, взимаемым при упрощенной системе налогообложения. Цель его уплаты - предоставить гарантии по социальному, пенсионному и медицинскому обеспечению сотрудникам, работающим у налогоплательщиков, применяющих УСН. Именно поэтому уплаченную сумму минимального налога органы федерального казначейства распределяют только между государственными внебюджетными фондами. В этом заключается отличие минимального налога от единого налога [33].

Следовательно, единый и минимальный налоги - разные платежи. Поэтому нельзя зачесть сумму уплаченных квартальных авансовых платежей в счет уплаты минимального налога. Однако можно попытаться зачесть в счет уплаты минимального налога суммы ранее уплаченных квартальных авансовых платежей по единому налогу в части, зачисленной в государственные внебюджетные фонды, порядок зачета предусмотрен в ст. 78 НК РФ. Решение вопроса о возможности такого зачета зависит от территориальных органов федерального казначейства. В каких-то регионах разрешают произвести зачет авансовых платежей по единому налогу в счет уплаты минимального налога, а в каких-то - нет.

Гораздо проще воспользоваться обычным способом возврата или зачета суммы квартальных авансовых платежей, уплаченных в бюджет в течение года. Речь идет о порядке возврата или зачета излишне уплаченных сумм налога, изложенном в ст. 78 НК РФ. Такая процедура зачета (возврата) авансовых платежей по единому налогу не имеет каких-либо особенностей по сравнению с зачетом (возвратом) других налогов.

По итогам налогового периода налогоплательщик должен уплатить всю сумму минимального налога.

Если налогоплательщик по итогам налогового периода получил убыток, т.е. расходы превысили доходы, он вправе уменьшить налогооблагаемую базу следующих налоговых периодов на величину полученного убытка.

При применении права гашения убытков налогоплательщики должны соблюдать принцип последовательности такого гашения в зависимости от времени возникновения этих убытков [22].

Необходимо подчеркнуть, что возможность уменьшения убытка налогооблагаемой базы и его перенос на будущие налоговые периоды предоставлена только организациям, уплачивающим налог с разницы между доходами и расходами.

Убыток, полученный налогоплательщиками при применении общего режима налогообложения, не принимается при переходе на УСН, также убыток, полученный налогоплательщиком при применении УСН, не принимается при переходе на общий режим налогообложения.

Если по итогам года налогоплательщиком будет уплачен минимальный налог, то налог в следующих налоговых периодах будет дополняться учетом переносимой части минимального налога, но не более 30%. Налогоплательщик имеет право в следующие налоговые периоды включить сумму разницы между суммой уплаченного минимального налога, и суммой налога, исчисленного в общем порядке, в расходы при исчислении налоговой базы, в том числе увеличить сумму убытков, которые могут быть перенесены на будущее вплоть до 10 лет.

Налогоплательщик обязан хранить документы, подтверждающие объем понесенного убытка и сумму, на которую была уменьшена налоговая база по каждому налоговому периоду, в течение всего срока использования права на уменьшение налоговой базы на сумму убытка.

Расчет единого налога производится нарастающим итогом с начала налогового периода с зачетом ранее исчисленных и уплаченных сумм квартальных авансовых платежей.

Суммы квартальных авансовых платежей по единому налогу подлежат уплате в бюджет в срок не позднее 25-го числа первого месяца, следующего за отчетным периодом.

Срок, установленный для подачи годовой налоговой декларации, - 31 марта года, следующего за отчетным. Для ИП срок подачи декларации - 30 апреля года, следующего за отчетным.

2.2.3 Характеристика объектов налогообложения

Применение УСН организациями и ИП предусматривает замену целого ряда налогов единым налогом, исчисляемым по результатам хозяйственной деятельности за налоговый период.

Юридические лица освобождены от уплаты таких налогов как:

- налог на прибыль организаций;

- налог на имущество организаций;

- ЕСН;

- НДС (кроме «таможенного»).

ИП освобождены от уплаты:

- НДФЛ (в отношении доходов, полученных от осуществления предпринимательской деятельности);

- налог на имущество (в отношении имущества, используемого для осуществления предпринимательской деятельности);

- ЕСН с доходов, полученных от предпринимательской деятельности);

- ЕСН с выплат и иных вознаграждений, начисляемых предпринимателем в пользу физических лиц;

- НДС (кроме «таможенного»).

Вместо этих налогов налогоплательщики, применяющие УСН, как юридические лица, так и ИП уплачивают:

- единый налог;

- НДС «таможенный»;

- акциз при ввозе подакцизных товаров на таможенную территорию РФ;

- страховые взносы на обязательное пенсионное страхование;

- страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.;

- государственная пошлина (с исковых и иных заявлений, с жалоб в суд, за совершение нотариальных действий, за государственную регистрацию юридического лица, сделок с недвижимостью, транспортными средствами, за лицензирование и т.п.):

- налог на операции с ценными бумагами;

- таможенная пошлина по товарам, перемещаемым через таможенную границу РФ;

- транспортный налог;

- земельный налог;

- целевые сборы на содержание милиции, на благоустройство территорий, иные целевые сборы.

Налоговой базой для исчисления единого налога при применении УСН является стоимостная характеристика объекта налогообложения.

Налоговая база формируется в зависимости от выбранного плательщиком объекта налогообложения.

Итак, рассмотрим вариант доходов в качестве объекта налогообложения. При этом согласно п.3 ст.346 НК РФ сумма единого налога, исчисленная по квартальным расчетам или итогам налогового периода, уменьшается на сумму обязательных страховых взносов в Пенсионный фонд Российской Федерации в размере, не превышающем 50% исчисленного налога.

Как и прежде, доходы определяются кассовым методом.

При использовании векселей датой получения доходов признается дата оплаты векселя или день передачи налогоплательщиком векселя по индоссаменту третьему лицу.

Еще раз повторимся, что доходами признаются:

- выручка от реализации товаров (работ, услуг) выраженные в денежной и (или) натуральной форме;

- внереализационные доходы, не являющиеся доходами от реализации.

Остальные виды дохода при определении объекта налогообложения организациями не учитываются [22].

С 1 января 2006 года не учитываются в составе доходов доходы в виде полученных дивидендов, если их налогообложение произведено налоговым агентом в соответствии с положениями ст. 214 и 275 НК РФ.

В соответствии со ст. 346.17 НК РФ датой получения дохода является день поступления средств на счета банка, в кассу, дата подписания договоров на получение имущества (работ, услуг).

Налоговой базой признается денежное выражение доходов организаций и ИП.

Вся предыдущая практика применения УСН свидетельствует о том, что самые большие трудности и противоречия имели место именно в вопросах квалификации и признания расходов. Эти проблемы затрагивают предприятия и предпринимателей, выбравших форму УСН - доходы, уменьшенные на величину расходов.

Существенно обновленная редакция ст. 346.16 и 346.17 НК РФ позволяет достоверно утверждать, что с 1 января 2006 года проблем с составом и признанием расходов будет меньше.

Теперь в НК РФ учтены почти все главные разночтения, выявившиеся в ходе взаимоотношений налогоплательщиков с налоговыми органами. При этом можно отметить главную тенденцию - многие спорные и принципиальные моменты решены отнюдь не в пользу налогоплательщиков [22].

Существенно расширен перечень расходов, уменьшающих сумму налога у организаций и ИП, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов.

Новый перечень традиционно является закрытым, но стал намного длиннее: вместо 23 в нем содержится 34 пункта. Расходы, которые учитываются при расчете налоговой базы, по-прежнему названы поименно. В разряд затрат, принимаемых в целях налогообложения включены совершенно новые статьи, полезность которых может быть совершенно различной. В частности, сюда вошли издержки по судебным разбирательствам, вознаграждения посредникам, затраты по гарантийному ремонту и обслуживанию, расходы по обязательной оценке и сертификации продукции, подготовке и переподготовке штатных сотрудников.

С 01.01.2006 г. установлено, что НДС можно списывать только по тем затратам, которые поименованы в закрытом перечне [33].

Признание расходов на оплату труда при работе на УСН происходит согласно общему принципу, закрепленному в ст. 346.17 НК РФ. Исходя из этого, расходы по оплате труда могут быть приняты в уменьшение налоговой базы только после того, как средства будут выплачены работникам из кассы предприятия, либо произойдет расчет в иной форме.

Следует иметь в виду, что в составе расходов на оплату труда кроме денег, выданных (перечисленных) непосредственно работнику, необходимо учитывать всю сумму, начисленную этому работнику за соответствующий период. Все удержания, произведенные из зарплаты (НДФЛ, кредит, страховка, алименты, взносы и т.п.) также включаются в состав расходов на оплату труда, так как они, по сути, та же зарплата, но удержанная и перечисленная в соответствии с законодательством или по распоряжению работника по другим адресам. Естественно, что в затраты для исчисления налога вся начисленная сумма попадет после того, как она будет реально перечислена по этим самым адресам: НДФЛ - бюджету, кредит - банку и т.д. [25].

Перечень материальных расходов представлен в ст. 254 НК РФ. Он достаточно широк и в большинстве случаев не вызывает разночтений. Действительно, все вполне ясно, когда речь идет о затратах на приобретение используемых в производстве, расходуемых на технологические цели.

Сложнее дела обстоят с таким видом материальных расходов, как работы и услуги производственного характера, выполняемые сторонними организациями. Особенно по отношению к разным отраслям и сферам деятельности, которые не считаются производственными (торговля, услуги и т.п.).

Исходя из вышеизложенного, можно заключить, что при безусловном соблюдении принципиальных моментов, отраженных в п. 1 ст. 252 НК РФ, любые работы (услуги) сторонних организаций, вписывающиеся в технологический процесс, можно и нужно учитывать при расчете налоговой базы.

Наряду с аудиторскими услугами разрешено учитывать бухгалтерские и юридические услуги. Кроме того, налоговую базу теперь уменьшают складские расходы и расходы на доставку реализуемых товаров, разрешили учитывать затраты не только на приобретение, но и на сооружение и изготовление ОС [22].

С удовлетворением отмечаем, что в составе расходов появляются статьи, восстанавливающие в определенном смысле «налоговую справедливость» для субъектов, применяющих УСН. Это относится, в частности, к расходам в виде отрицательной курсовой разницы. Все знают, что положительные курсовые разницы изначально относятся к внереализационным доходам «упрощенных» предприятий и предпринимателей на основании п. 2 и 11 ст. 250 НК РФ.

В этой связи хочется надеяться, что законодатель не остановится на достигнутом, и будет действовать в дальнейшем по той же логике [33].

2.2.4 Преимущества и недостатки упрощенной системы налогообложения

Безусловно, прогрессивный, в каком-то смысле даже революционный, налоговый режим оказался с самого начала опутан множеством необоснованных ограничений, законодательных ловушек и правовых коллизий, значительно ограничивающих сферу его применения и нивелирующих его преимущества. Применение УСН на практике трудно оценить однозначно. Рассмотрим преимущества и недостатки применения данной системы [33].

Одним из первых преимуществ УСН является заявительный порядок перехода организаций и ИП с общеустановленной системы налогообложения на УСН. Перейти на этот налоговый режим и уйти с него налогоплательщик может по собственному желанию. Конечно же, законодательство накладывает определенные ограничения на право перехода на УСН, но, тем не менее, именно добровольность перехода на этот специальный режим дает возможность вообще обсуждать проблему выбора налогового режима.

Следующее преимущество, возможность замены целого ряда налогов, которые организации либо ИП обязаны уплачивать, если они находятся на общем режиме налогообложения, уплатой единого налога. При этом расчет единого налога достаточно прост. Налоговый учет по единому налогу ведется в Книге учета доходов и расходов.

Из этого преимущества вытекает и еще одно: субъекту, применяющему УСН, нужно представлять в органы налоговой службы не четыре налоговых декларации, а только одну. То есть на лицо снижение совокупной налоговой нагрузки на предприятие. Согласно данным ФНС, налоговая нагрузка в среднем на одного налогоплательщика, применявшего до перехода на УСН общеустановленный порядок налогообложения, снизилась в 2-2,5 раза.

Кроме того, упрощение учета и отчетности позволило снизить трудозатраты, связанные с учетом результатов предпринимательской деятельности. Это преимущество является не только следствием замены целого ряда налогов одним, но и вытекает из ст. 3 Закона №191-ФЗ, внесшей изменения в Федеральный закон №129-ФЗ «О бухгалтерском учете», смысл которых сводится к следующему:

- организации, перешедшие на УСН, освобождаются от обязанности ведения бухгалтерского учета, (исключение составляет учет основных средств и нематериальных активов);

- организации и ИП, применяющие УСН, ведут учет доходов и расходов с использованием книги учета доходов и расходов.

Позитивным и значительным моментом можно считать появление в перечне расходов на подтверждение соответствия продукции или иных объектов, процессов производства, эксплуатации, хранения, перевозки, реализации и утилизации, выполнения работ или оказания услуг требованиям технических регламентов, положениям стандартов или условиям договоров ст. 346.16- 346.26. Известно, что подобные затраты до сих пор не учитывались в качестве расходов, на которые налогоплательщик при определении налоговой базы может уменьшить полученные доходы [22].

Казалось бы, опираясь на вышеприведенные доводы, можно сделать вывод, что переход на УСН выгоден всем налогоплательщикам. Но, как и любой налоговый режим, УСН имеет, безусловно, и недостатки.

Среди недостатков или, скорее, ограничений УСН следует отметить низкую максимальную планку дохода, позволяющую налогоплательщикам применять УСН.

Еще один недостаток упрощенной системы имеет отношение к ее варианту с объектом налогообложения доходы минус расходы. Дело в том, что перечень расходов, на которые налогоплательщик вправе уменьшать свой доход, приведенный в статье 346.16 НК РФ, является исчерпывающим. Из этого следует, что если какой-нибудь вид расходов там не указан, то он не подлежит учету в целях исчисления единого налога.

На наш взгляд наиболее серьезная проблема у налогоплательщиков, применяющих УСН, возникает в связи с действующим механизмом взимания налога на добавленную стоимость, далее НДС. Налогоплательщики, применяющие УСН, не являются налогоплательщиками НДС, за исключением НДС, уплачиваемого при ввозе товаров на таможенную территорию РФ.

В соответствии с пп. 8 п. 1 ст. 346.16 НК РФ у лиц, применяющих УСН, суммы НДС по приобретаемым товарам, работам и услугам уменьшают полученные доходы при определении объекта налогообложения. При этом лица, применяющие УСН, не вправе предъявлять своим клиентам, заказчикам, покупателям суммы НДС и выставлять счета-фактуры. В том случае, когда лицо, применяющее УСН, в цепочке сделок оказывается между налогоплательщиками НДС, цепочка выставления счетов-фактур прерывается и лицо, приобретающее товары, работы, услуги у лица, применяющего УСН, лишается права на осуществление налогового вычета по НДС. Такое положение снижает привлекательность, а следовательно, и конкурентоспособность коммерческих предложений лиц, применяющих УСН, лицам, являющимся налогоплательщиками НДС. Кроме того, при экспорте товаров лица, применяющие УСН, лишены возможности получить возврат сумм уплаченного НДС.

Возможности по вычету расходов на приобретение ОС и нематериальных активов вместо начисления амортизации могут быть привлекательными для целого ряда налогоплательщиков - как организаций, так и ИП. Однако следует тщательно разобраться с теми ситуациями, которые могут возникнуть у налогоплательщиков при:

- продаже (передаче)основных средств, приобретенных после перехода на УСН, до истечения сроков, установленных в последнем абзаце п. 3 ст. 346.16 НК РФ (3 года - в отношении основных средств со сроком полезного использования до 15 лет; 10 лет - в отношении основных средств со сроком полезного использования свыше 15 лет);

- переходе (возврате) налогоплательщика к общему режиму налогообложения.

Следует еще раз подчеркнуть, что переход или возврат к общему режиму налогообложения отнюдь не всегда зависит только от желания налогоплательщика. В частности, налогоплательщик может оказаться лишенным права применять УСН, если превысит ограничения, установленные в п. 4 ст. 346.13 НК РФ.

При решении вопроса о переходе на УСН следует учитывать также, что данная система налогообложения является новой не только для налогоплательщиков, но и для налоговых органов, что уже порождает самые неожиданные проблемные ситуации [24].

Налогоплательщикам, применяющим УСН, не запрещается, в частности, приобретать ценные бумаги других эмитентов; выпускать собственные акции и долговые ценные бумаги; участвовать в капитале других организаций; передавать имущество по договорам доверительного управления и т.д. [30].

В тех случаях, когда подобного рода действия осуществляют налогоплательщики, применяющие общий режим налогообложения, они вправе ссылаться на соответствующие нормы специальных статей гл. 25 НК РФ. Налогоплательщики, применяющие УСН, вправе руководствоваться нормами отдельных специальных статей гл. 25 НК РФ только в случаях, когда это предписано нормами статей гл. 26.2 НК РФ. Следует обратить внимание на то, что предельные величины показателей, приведенных в п. 4 ст. 346.13 НК РФ, установлены законодателем в рублях и для этих величин не предусмотрен механизм индексации. Если за короткий промежуток времени курс доллара США значительно вырастет, то пропорционально сократятся возможности применения УСН.

Одним из важных вопросов, который детально и внятно не рассмотрен в российском налоговом законодательстве, является вопрос о расчёте и уплате предприятием налогов, при утере право применения УСН и переходе на общий режим налогообложения.

Что касается налогоплательщиков, утративших право на применение УСН, важнейшим и первостепенным является вопрос: когда и какой период (месяц, квартал) для них является началом применения общего режима налогообложения?

Как трактует ФНС, первым отчётным периодом для начала общего налогообложения является квартал, следующим за последним кварталом применения УСН [9].

Таким образом, возникают вопросы, как быть с начислениями и уплатой НДС в бюджет?

Сотрудники налоговых органов в случае утери предприятия права на УСН в середине квартала, ссылаются на то, что руководство предприятия должно заранее предполагать, когда оно уйдет с УСН. Получается, что у налогоплательщика два выхода из сложившейся ситуации: довыставить счета - фактуры своим покупателям на сумму НДС; доначислить НДС за счёт своих средств и отдать его в бюджет.

Если взглянуть на эту проблему реально, то вырисовывается следующая ситуация: Никто из покупателей или клиентов не захочет решать проблемы начисления НДС в бюджет бывшего поставщика за свой счет.

Мнение начислять НДС с первого месяца квартала, в котором предприятие потеряло право применять УСН, является необоснованным и спорным по одной простой причине: согласно ст.163 НК РФ налоговым периодом может быть как месяц, так и квартал. Поэтому если предприятие потеряло право на УСН в середине квартала, то оно имеет право начислять НДС в бюджет с того месяца, в котором выручка превысила уже 20 млн. рублей. А в тексте налогового кодекса нет такой нормы, которая отожествляла налоговый период для НДС и налоговым периодом по прибыли, несмотря на то, что эти налоги взаимосвязаны друг с другом.

Входной НДС по работам, услугам не оплаченный до перехода с УСН на общий режим налогообложения разрешается возместить на общем режиме [10].

Противоречия возникают и при начислении налога на имущество и ЕСН. Эта проблема касается и начисление пособий по временной нетрудоспособности.

Налог на имущество.

По этому вопросу, в тексте главы 26.2. и главы 30 НК РФ также полное молчание. Мол, российский налогоплательщик умный, хорошо изучил налоговый кодекс и должен самостоятельно догадаться, что налог на имущество следует начислять за тот квартал, в котором предприятие утратило право на УСН.

Если не догадался, то жди штрафы согласно ст. 119, 122 части первой НК РФ за отсутствие «налоговой смекалки».

Единый социальный налог.

По вышеуказанному вопросу в тексте как главы 24. так и 26.2 налогового кодекса также полное молчание. Российский налогоплательщик умный и также должен самостоятельно догадаться, что ЕСН следует начислять за тот квартал, в котором предприятие потерло право на УСН.

Выходит, налогоплательщик должен начислить ЕСН в полном объёме даже за те месяцы, когда он ещё имел право применять УСНО. Позвольте, но мы снова наталкиваемся на логику налогового инспектора, а не на конкретное требование главы 24 налогового кодекса «Единый социальный налог».

Следовательно, можно утверждать, что предприятие для исчисления ЕСН может подходить из принципа вновь созданного предприятия. В таком случае все налоги должны уплачиваться только за те месяцы, в которых имела место налогооблагаемая база. С другой стороны неясность и отсутствие конкретных норм создает непреодолимые противоречия, которые согласно п.7. ст.3 НК РФ трактуются в пользу налогоплательщика.

Эта проблема касается и начисление пособий по временной нетрудоспособности. Дело в том, при применении УСН сотрудники ФСС РФ возмещают предприятию только часть пособия по временной нетрудоспособности, т.е. в размере минимальной оплаты труда, установленной Федеральным законом РФ.

Вывод. При переходе на общий режим налогообложения предприятие снова проигрывает; страховые взносы в ФСС в составе ЕСН следует заплатить за весь квартал, а право применять УСН, допустим, потеряло в последнем месяце квартала. Следовательно, за первые два месяца квартала предприятие уплачивает в бюджет ЕСН, в т.ч. ФСС лишние взносы и самое главное, непонятно за что.

С налогом на прибыль законодатель что-то прояснил. Однако при детальном изучении статьи 346.16 и текста 25 главы НК РФ видно, что конкретно до конца вопрос по налогу на прибыль также не освещен.

Из смысла уже упомянутого письма Федеральной налоговой службы № 22-2-14/224@ следует: что налогоплательщик, потерявший право на применение УСН, становится плательщиком налога на прибыль, начиная с того квартала, в котором он утратил право на УСН.

Но на этом мучения налогоплательщика не заканчиваются. Остается нераскрытым вопрос; а как же отразить в налоговом учёте не оплаченные доходы и расходы предприятия при переходе на общий режим налогообложения.

По данному вопросу имеется письмо Минфина РФ от 10 марта 2005 г. N 03-03-02-04/1-62. Следовательно, если по правилам налогового учета денежные средства, полученные после перехода на общий режим налогообложения, не были включены в доходы при исчислении налоговой базы при применении УСН, их следует учитывать при формировании налоговой базы после перехода на общий режим налогообложения. Включение в налоговую базу в целях исчисления единого налога сумм доходов, фактически не поступивших на счета в банках и (или) в кассу организации в период применения УСН, и соответственно, их невключение в налоговую базу при переходе на общий режим налогообложения, равно как и иные отступления от положений главы 26.2 НК РФ, невзирая на то обстоятельство, что такие действия могут являться для организации «целесообразными, справедливыми и простыми», является нарушением законодательства Российской Федерации о налогах и сборах, в частности статей 346.17 и 346.25 НК РФ [33].

Таким образом, можно утверждать, что денежные средства и иное имущество, поступившее в период применения общего режима налогообложения в оплату товаров (работ, услуг), отгруженных (выполненных, оказанных) в период применения УСН, подлежат включению в налоговую базу по налогу на прибыль.

И снова та же ситуация: имеется ответ Минфина РФ, а не текст такого нормативного акта как НК РФ.

Остается вопрос о начислении амортизации. Ответ на него освещён в п.3 ст.346.26 НК РФ. В случае, если организация переходит с УСН на иные режимы налогообложения, (за исключением системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности) и имеет основные средства и нематериальные активы, расходы на приобретение (сооружение, изготовление, создание самой организацией) которых не полностью перенесены на расходы за период применения УСН в порядке, предусмотренном подпунктом 3 пункта 3 статьи 346.16 НК РФ, в налоговом учете на дату такого перехода остаточная стоимость основных средств и нематериальных активов определяется путем уменьшения остаточной стоимости этих основных средств и нематериальных активов, определенной на момент перехода на УСН, на сумму произведенных за период применения УСН расходов, определенных в порядке, предусмотренном подпунктом 3 пункта 3 статьи 346.16 НК РФ (п. 3 в ред. Федерального закона от 21.07.2005 N 101-ФЗ).

В тоже время неясно, а как рассчитывать амортизацию тем предприятиям, которые до перехода работали на ЕНВД.

Подведем итоги вышеизложенному.

1. В НК РФ нет четкого механизма определения периода, с которого следует начислять налоги в общем порядке, и когда возникает объект налогообложения, а также порядок расчёта такого важного налога как налога на прибыль. Имеются некоторые ответы Минфина РФ на частные запросы налогоплательщиков. Такое положение вещей вызывает массу споров и проблем между налогоплательщиками и сотрудниками налоговых органов.

2. В тоже время вступление в силу федерального закона ФЗ-137 от 04.11.2005 позволяет сотрудникам налоговых органов во внесудебном порядке применять к налогоплательщикам штрафные санкции. Это в свою очередь является ущемлением прав налогоплательщиков.

Поэтому хотелось, чтобы законодатель в лице депутатов Госдумы в дальнейшем доработал главу 26.2. и подробно описал процедуру начисления и уплаты в бюджет таких налогов как НДС, ЕСН, налога на имущество, налога на прибыль при потере права на применение УСН.

Налогоплательщику нужен надлежащий нормативный акт, позволяющий нормально осуществлять предпринимательскую деятельность, а не частные ответы чиновников на запросы отдельных налогоплательщиков в Минфин России.

3. Пример реализации УСН в ООО «Пульс»

Проведем сравнительный анализ влияния двух режимов налогообложения: основного и специального, в виде УСН (с базой налогообложения – доходы минус расходы), на результаты хозяйственной деятельности организации, а также изменение налоговой нагрузки при смене режимов налогообложения по результатам хозяйственной деятельности малого предприятия ООО «Пульс» и обоснуем выбор базы налогообложения при применении УСН.

Общество с ограниченной ответственностью «Пульс» зарегистрировано в 2002 году, учреждено физическим лицом – единственным участником общества. Основной вид деятельности, осуществляемой обществом, - оказание юридическим и физическим лицам на договорной основе общестроительных работ и услуг, предусмотренных технической документацией.

Стоимость каждого вида работ определяется сметами, являющимися неотъемлемыми частями договора на выполнение субподрядных работ.

Оплата работ с заказчиками ведутся на договорной основе, как за наличный расчет, так и в безналичной форме.

Хозяйственные средства образуются за счет собственных и заемных средств. К источникам заемных средств относятся заемные средства краткосрочного характера, а также кредиторская задолженность.

С 2002 года по 2005 год включительно ООО «Пульс» применяло общеустановленную систему налогообложения.

После того, как в 2005 году произошло снижение суммы выручки и уменьшилось число работников, руководство фирмы приняло решение о переходе на специальный налоговый режим – упрощенную систему налогообложения.

В октябре 2005 года ООО «Пульс» подало в налоговую инспекцию по месту регистрации заявление установленной формы на применение с 2006 года УСН, установленной главой 26.2 НК РФ «Упрощенная система налогообложения», с объектом налогообложения доходы минус расходы.

Право применения упрощенной системы подтверждается уведомлением Инспекции Министерства Российской Федерации по налогам и сборам по Железнодорожному району г. Новосибирска от 15 декабря 2005 года № 2002/1932666. Книга учета доходов и расходов ведется в электронном виде.

Полный перечень и суммы полученных доходов и осуществленных расходов, а также уплаченных налогов и взносов в 2006 году взяты из документов бухгалтерского учета и приведены в таблице 3.1. Сумма НДС по приобретенным товарам и услугам в 2006 г включена в себестоимость работ и выделена в таблице отдельной строкой.

Таблица 3.1 - Структура доходов и расходов ООО «Пульс» (руб.)

| Наименование показателя |

Анализируемый режим |

| ОСН |

УСН |

| Расходы, руб. |

| 1 |

2 |

3 |

| Амортизация основых средств ,руб. |

123 000 |

296 780 |

| Заработная плата , руб. |

792 000 |

792 000 |

| ЕСН. руб. |

209 088 |

--- |

| Взносы в пенсионный фонд, руб. |

включены в ЕСН |

110 880 |

| Платежи по аренде, руб. |

158 400 |

158 400 |

| Обслуживание охранной сигнализации, руб. |

10 800 |

10 800 |

| Услуги связи, руб. |

41 400 |

41 400 |

| Расходы на командировки |

10 784 |

10 784 |

| Затраты на канцтовары |

13 850 |

13 850 |

| Техническое обслуживание оргтехники |

7 500 |

7 500 |

| Затраты на обновление электронных баз данных |

5 832 |

5 832 |

| Оплата услуг банка; |

4 752 |

4 752 |

| Налог на имущество организации |

44 660 |

--- |

| НДС по приобретенным товарам и товарам и услугам, включаемым в себестоимость |

--- |

66 624 |

| Всего расходов |

1 422 006 |

1 519 602 |

| Выручка от реализации |

2 343 200 |

2 343 200 |

| НДС (18% ) |

357 437 |

--- |

| Балансовая прибыль |

563 757 |

823 598 |

| Налог на прибыль организации, 24% |

135 302 |

--- |

| Единый налог, 15% |

--- |

123 540 |

| Чистая прибыль |

428 455 |

700 058 |

Как видно из таблицы 3.1 основную долю в структуре выручки занимает заработная плата и чистая прибыль. Такая ситуация характерна для предприятий, основная деятельность которых заключается в выполнении работ, оказании услуг.

Из таблицы 3.1 видно увеличение балансовой прибыли на 259 841 руб. Это произошло за счет освобождения ООО «Пульс» от уплаты ЕСН, уплаты налога на прибыль и налога на имущество, что привело к значительному уменьшению налоговой нагрузки.

Налоговая нагрузка является одним из параметров наиболее полно характеризующим экономическую выгоду от перехода налогоплательщика с общеустановленной системы налогообложения на УСН.

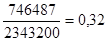

Так сумма налогов, уплаченная организацией при полном налогообложении, складывается из ЕСН, налога на имущество организации, налога на прибыль и НДС равна:

209088 + 357437 + 135302 + 44660 = 746487 руб.;

Величина налоговой нагрузки составила:

руб./руб.; руб./руб.;

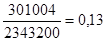

Сумма налогов и обязательных платежей в составе: НДС, включаемого в себестоимость, взносов по обязательному пенсионному страхованию и суммы единого налога при УСН составили:

66624 + 110880 + 123540 = 301044 руб.;

Величина налоговой нагрузки составила:

руб./руб. руб./руб.

Как видно из приведенных расчетов, изменение налогового режима привело к уменьшению налогового бремени 0,19 руб./руб. Показатели, характеризующие финансовую деятельность организации и их изменение в результате смены налогового режима, приведены в таблице 3.2.

Теперь, в результате изучения и анализа специального налогового режима, попробуем уже со знанием предмета выбрать объект налогообложения.

Таблица 3.2 - Показатели хозяйственной деятельности организации (руб.)

| Наименование показателя |

Значение |

Изменение |

| ОСН |

УСН |

| Выручка (руб.) |

2 343 200 |

2 343 200 |

--- |

| Расходы (руб.) |

1 422 006 |

1 519 602 |

+ 97 596 |

| Балансовая прибыль (руб.) |

563 754 |

823 598 |

+ 259 841 |

| Рентабельность (%) |

30,13 |

46,07 |

+ 15,94 |

| Налог на прибыль (руб.) |

135 302 |

123 540 |

- 11 762 |

| Чистая прибыль (руб.) |

428 455 |

700 058 |

+ 271 603 |

| Сумма налогов и обязательных платежей (руб.) |

746 487 |

301 004 |

- 445 483 |

| Налоговая нагрузка (руб./руб.) |

0,32 |

0,13 |

- 0,19 |

На первый взгляд первый вариант - объект налогообложения доходы кажется более предпочтительным, поскольку ставка налога в этом случае равна 6% в отличии от второго варианта, когда налоговая база определяется как разница между доходами и расходами и налоговая ставка равна 15%. Однако, расходы могут ведь быть вполне соизмеримы с доходами, и 15% от разницы могут оказаться меньше 6% от доходов.

С другой стороны, исчисляя единый налог в размере 6% от полученных доходов, налогоплательщик может уменьшить сумму налога на величину страховых взносов в ПФ РФ, а также на величину уплаченных своим работникам сумм пособий по временной нетрудоспособности (но не более чем на 50%). Таким образом, уплатив в ПФ РФ достаточную сумму страховых взносов, можно снизить налоговой платеж предприятия в два раза.

При втором варианте также предполагается уплата страховых взносов в ПФ РФ и пособия по временной нетрудоспособности, но при этом при расчете налогооблагаемой базы их учитывают в качестве расходов. Попробуем на примере просчитать, какой вариант лучше выбрать. При этом имеет место тот факт, что налогоплательщик, работающий по УСН, обязательно будет платить два платежа:

-единый налог в бюджет;

-страховые взносы в ПФ РФ.