ЗМІСТ

Вступ

1. Основні аспекти аналізу фінансового стану підприємства

1.1 Поняття та завдання фінансового аналізу підприємства

1.2 Характеристика показників фінансового стану підприємства

2. Аналіз і діагностика фінансового стану підприємства ТОВ „Світанок”

2.1 Основні показники торговельної діяльності підприємства ТОВ "Світанок"

2.2 Аналіз показників майнового стану підприємства ТОВ „Світанок”

2.3 Аналіз показників фінансової стабільності підприємства ТОВ „Світанок”

2.4 Аналіз показників ліквідності й платоспроможності ТОВ „Світанок”

2.5 Аналіз ділової активності підприємства ТОВ „Світанок”

2.6 Аналіз рентабельності підприємства ТОВ „Світанок”

3. Шляхи зміцнення фінансового стану підприємства ТОВ „Світанок”

Висновки

Список використаної літератури

Додатки

ВСТУП

У сучасних економічних умовах діяльність кожного господарюючого суб'єкта є предметом уваги великого кола учасників ринкових відносин (організацій і осіб), зацікавлених у результаті його функціонування. Варто сказати, що підприємства здобувають самостійність, несуть повну відповідальність за результати своєї виробничо-господарської діяльності перед співвласниками (акціонерами), працівниками, банком і кредиторами.

У зв'язку із цим, актуальність теми даної роботи очевидна: для того щоб забезпечувати виживаність підприємства в сучасних умовах, управлінському персоналу необхідно, насамперед, уміти ретельно аналізувати й реально оцінювати фінансові стани, як свого підприємства, так і існуючих потенційних конкурентів.

Фінансовий стан – найважливіша характеристика економічної діяльності підприємства. Воно є результатом взаємодії всіх елементів системи фінансових відносин на підприємстві й тому визначається сукупністю виробничо-господарських факторів. Фінансова діяльність охоплює процеси формування, рухи й забезпечення збереження майна підприємства, контролю його використання. Вона визначає конкурентноздатність, потенціал у діловому співробітництві, оцінює, у якому ступені гарантовані економічні інтереси самого підприємства і його партнерів у фінансовому й виробничому відношенні. Однак для успішного функціонування підприємства й досягнення їм поставленої мети вміння реально оцінювати фінансовий стан недостатньо.

Зміст і основна цільова настанова фінансового аналізу - оцінка фінансового стану й виявлення можливостей для підвищення ефективності функціонування господарюючого суб'єкта за допомогою раціональної фінансової політики. Фінансовий стан господарюючого суб'єкта - це характеристика його фінансової конкурентноздатності, використання фінансових ресурсів і капіталу, виконання зобов'язань перед державою й іншими господарюючими суб'єктами.

Реклама

Інформаційною базою аналізу фінансового стану підприємства є, в основному, фінансова звітність.

Фінансова звітність являє собою систему показників, що відображають інформацію про фінансовий стан організації на звітну дату, а також фінансові результати її діяльності за звітний період.

Склад, зміст, вимоги та інші методичні основи фінансової звітності на підприємствах України регламентовані новими Положеннями (стандартами) бухгалтерського обліку, затвердженими наказом Міністерства фінансів України від 31 березня 1999 р №87. Згідно з цим П(С)БО фінансова звітність складається з утворюючих єдине ціле взаємозалежних показників балансу, звіту про фінансові результати, звіту про рух грошових коштів, звіту про власний капітал і приміток до них. Головними вимогами до фінансової звітністі є достовірність, повнота та відкритість для ознайомлення користувачів.

Методи фінансового аналізу - це комплекс науково-методичних інструментів та принципів дослідження фінансового стану підприємства.

В економічній теорії та практиці існують різні класифікації методів економічного аналізу взагалі та фінансового аналізу зокрема.

Методи дослідження фінансового аналізу, які застосовуються в нашій роботі це: балансовий та порівняльний.

На сучасному етапі розвитку нашої економіки питання аналізу фінансового стану підприємства є дуже актуальним, тому що від цього багато в чому залежить успіх його діяльності. Тому аналізу фінансового стану будь-якого підприємства приділяється багато уваги.

Актуальність даного питання обумовила розвиток методик аналізу фінансового стану підприємств. Вони спрямовані як на оцінку фінансового стану підприємства, так і на підготовку інформації для прийняття управлінських рішень і на розробку стратегії керування фінансовим станом.

Відповідно до актуальності обрана тема курсової роботи: «

Аналіз фінансового стану підприємства», намічені мета і завдання.

Предметом дослідженняє фінансовий стан підприємства ТОВ „

Світанок”.

Метою даної курсової роботи є оцінка фінансового стану підприємства та пошуки резервів підвищення рентабельності виробництва і зміцнення фінансового становища як основи стабільної роботи підприємства.

Реклама

У відповідності до поставленої мети необхідно розглянути та вирішити наступні завдання:

1. Провести огляд основних аспектів аналізу фінансового стану підприємства;

2. Провести діагностику та аналіз фінансового стану досліджуваного підприємства;

3. Розглянути основні показники торгової діяльності підприємства;

4. Проаналізувати показники фінансової стійкості, ліквідності, платоспроможності підприємства;

5. Розглаянути та надати пропозиції щодо зміцнення фінансового стану підприємтсва, а також розробити практичні рекомендації щодо загального покращення діяльності підприємства.

Об’єктом дослідження є результати фінансової діяльності підприємства ТОВ „Світанок”.

Основними джерелами, які будуть використані при написанні курсової роботи, є роботи російських авторів Г.В. Савицькой, М.І. Баканова, А.Д.Шеремета та українських авторів Я.Г. Берсуцького, Ф.Ф. Бутинець, В.М.Івахненка, А.В. Калина, М.Г. Чумаченка, які грунтовно висвітлюють методику аналізу собівартості та забезпечення ефективного управління витратами підприємства. А також використовуються дані бухгалтерської і статистичної звітності на ТОВ "Світанок".

фінансовий аналіз підприємство ліквідність

1.

ОСНОВНІ АСПЕКТИ АНАЛІЗУ ФІНАНСОВОГО СТАНУ ПІДПРИЄМСТВА

1.1 Поняття та завдання фінансового аналізу підприємства

В основі діяльності будь-якого підприємства лежать його фінансові показання, які використаються для оцінки його фінансової діяльності й фінансового планування.

Під фінансовим станом розуміється здатність організації фінансувати свою діяльність. Фінансовий стан господарюючого суб'єкта - це характеристика його фінансової конкурентноздатності, використання фінансових ресурсів і капіталу, виконання зобов'язань перед державою й іншими господарюючими суб'єктами. Рух будь-яких товарно-матеріальних цінностей, трудових і матеріальних ресурсів супроводжується утворенням і витратою коштів. Тому фінансовий стан господарюючого суб'єкта відображає всі сторони його виробничо-торговельної діяльності.

Фінансовий стан може бути стійким, нестійким (передкризовим) і кризовим. Здатність підприємства вчасно провадити платежі, фінансувати свою діяльність на розширеній основі, переносити непередбачені потрясіння й підтримувати свою платоспроможність у несприятливих обставинах свідчить про його стійкий фінансовий стан, і навпаки.

Фінансовий стан підприємства, його стабільність і стабільність залежать від результатів його виробничої комерційної й фінансової діяльності. Якщо виробничий і фінансовий плани успішно виконуються, то це позитивно впливає на фінансове становище підприємства. І, навпаки, у результаті недовиконання плану по виробництву й реалізації продукції відбувається підвищення її собівартості, зменшення виторгу й суми прибутку і як слідство погіршення фінансового стану підприємства і його платоспроможності. Отже, стійкий фінансовий стан не є щасливою випадковістю, а підсумком грамотного, умілого керування всім комплексом факторів, що визначають результати господарської діяльності підприємства.

Стійке фінансове становище, у свою чергу, впливає на виконання виробничих планів і забезпечення потреб виробництва необхідними ресурсами. Тому фінансова діяльність як складова частина господарської діяльності повинна бути спрямована на забезпечення планомірного надходження й витрати грошових ресурсів, виконання розрахункової дисципліни, досягнення раціональних пропорцій власного й позикового капіталу й найбільш ефективне його використання.

Щоб розвиватися в умовах ринкової економіки й не допустити банкрутства, потрібно знати, як управляти фінансами, який повинна бути структура капіталу по складу й джерелам утворення, яку частку повинні займати власні кошти, а яку - позикові. Варто знати й уміти аналізувати такі показники, як платоспроможність, фінансова стабільність, ділова активність, рентабельність і так далі. Розрізняють внутрішній і зовнішній аналіз фінансового становища.

Внутрішній аналіз здійснюється для потреб керування підприємством. Його ціль - забезпечити планомірне надходження коштів і розмістити власні й позикові кошти таким чином, щоб створити умови для нормального функціонування підприємства, одержання максимуму прибутку й виключення ризику банкрутства.

Зовнішній аналіз здійснюється інвесторами, постачальниками матеріальних і фінансових ресурсів, що контролюють органами на основі публікацій звітності. Його ціль - установити можливість вигідно вкласти кошти, щоб забезпечити максимум прибутку й виключити ризик втрати.

Таким чином, головна мета фінансової діяльності підприємства – нарощування власного капіталу й забезпечення стійкого положення на ринку. Для цього підприємство повинне підтримувати свою платоспроможність і рентабельність, а також оптимальну структуру активу й пасиву балансу.

Аналіз фінансового стану підприємства являє собою глибоке, науково обґрунтоване дослідження фінансових відносин і руху фінансових ресурсів у єдиному виробничо-торговельному процесі.

Завдання аналізу фінансового стану господарюючого суб'єкта:

- виявлення рентабельності й фінансової стабільності;

- вивчення ефективності використання фінансових ресурсів;

- установлення положення господарюючого суб'єкта на фінансовому ринку й кількісний вимір його фінансової конкурентноздатності;

- оцінка ступеня виконання планових фінансових заходів, програм;

- оцінка мер, розроблених для ліквідації виявлених недоліків і підвищення віддачі фінансових ресурсів.

Аналіз фінансового стану господарюючого суб'єкта включає:

1. Аналіз фінансової стабільності підприємства;

2. Аналіз платоспроможності підприємства;

3. Аналіз ліквідності підприємства;

4. Аналіз ділової активності підприємства;

5. Аналіз рентабельності підприємства.

Всі перераховані етапи аналізу будуть розкриті докладніше в частині

1.2 Характеристика показників фінансового стану підприємства

Фінансовий стан підприємства - це економічна категорія, що відображає стан капіталу в процесі його кругообігу і здібність суб’єкта господарювання до саморозвитку на фіксований момент часу.

Встановлено, що на сьогоднішній день немає єдиної методики, яка б надала змогу визначити поняття „фінансовий стан підприємства” однозначно. Це насамперед ускладнюється різноманітністю тлумачення цього терміну багатьма вітчизняними, російськими та зарубіжними авторами.

Досліджуючи питання стосовно визначення поняття „фінансовий стан підприємства”, було виявлено, що професор А.М. Поддєрьогін дав таке найбільш поширене визначення, а саме: „фінансовий стан підприємства - це комплексне поняття, яке є результатом взаємодії всіх елементів системи фінансових відносин підприємства, визначається сукупністю виробничо-господарських факторів і характеризується системою показників, що відображають наявність, розміщення і використання фінансових ресурсів” [21, с. 134].

Автор А.С. Філімоненков визначив, що фінансовий стан підприємства – це сукупність фінансових взаємовідносин фінансових ресурсів, а грошових доходів та надходжень, що знаходяться у його розпорядженні та призначаються для виконання фінансових зобов’язань, здійсненню витрат з розширеного відтворення та економічного стимулювання робітників[28, с. 29].

Основними завданнями аналізу є:

1. Своєчасне виявлення і усунення недоліків у фінансовій діяльності і пошук резервів поліпшення фінансового стану підприємства і його платоспроможності.

2. Прогнозування можливих фінансових результатів, економічної рентабельності виходячи з реальних умов господарської діяльності і наявності власних і позикових ресурсів, розробка моделей фінансового стану при різноманітних варіантах використання ресурсів.

3. Розробка конкретних заходів, направлених на ефективніше використання фінансових ресурсів і зміцнення фінансового стану підприємства.

Предметом аналізу фінансового стану підприємства є його фінансові ресурси, їх формування та використання. Для досягнення основної мети аналізу - об’єктивної його оцінки та виявлення на цій основі потенційних можливостей підвищення ефективності формування й використання фінансових ресурсів - можуть застосовуватися різні методи аналізу.

Різні підходи до оцінки і аналізу фінансового стану розглядають у своїх працях такі автори, як М.С. Абрютіна, Н.А. Русак, В.І.Стражев, Я.Г.Берсуцький, Ф.Ф.Бутинець, Є.В. Мних, В.В. Ковальов, М.Я. Коробов, Н.П.Любушин, Г.М. Мельничук, Н.А. Русак, А.Д. Шеремет та інші. Для оцінки фінансового стану підприємства, його стійкості використовується ціла система показників, що характеризують:

а) наявність і розміщення капіталу, ефективність і інтенсивність його використання;

б) оптимальність структури пасивів підприємства, його фінансову незалежність і ступінь фінансового ризику;

в) оптимальність структури активів підприємства і ступінь виробничого ризику;

г) оптимальність структури джерел формування оборотних активів;

д) платоспроможність і інвестиційну привабливість підприємства;

е) ризик банкрутства (неспроможності) суб’єкта господарювання;

є) запас його фінансової стійкості (зону беззбиткового обсягу продажів).

2. АНАЛІЗ І ДІАГНОСТИКА ФІНАНСОВОГО СТАНУ ПІДПРИЄМСТВА ТОВ „СВІТАНОК”

2.1

Основні показники торговельної діяльності підприємства ТОВ „Світанок”

Товариство з обмеженою відповідальністю „Світанок”, створено в травні 2009 року як господарче товариство відповідно до норм діючого законодавства України та є торгівельним підприємством з колективною формою власності.

Метою підприємства є одержання прибутку його учасниками на основі задоволення потреб громадян, господарчих товариств і будь-яких інших законних утворень у товарах, роботах і послугах, пропонованих підприємством.

Основні види діяльності підприємсва:

- роздрібна торгівля; оптова й комерційно-посередницька діяльність;

- торгово-закупівельна діяльність;

- торговельні, комісійні й інші посередницькі послуги;

Прибуток підприємсва утвориться за рахунок надходжень від господарської діяльності після відшкодування матеріальних і прирівняних до них витрат на оплату праці.

З балансового прибутку підприємсва виплачуються відсотки по кредитах банкам і прирівняні до них виплати, а також вносяться податки й інші обов'язкові платежі в бюджет.

Чистий прибуток, отриманий після проведених розрахунків, залишається в повнім розпорядженні підприємства та направляється на формування фондів або виплату дивідендів Учасникам пропорційно їхній частці внеску в статутний капітал підприємсва. Резервний фонд утвориться в розмірі 15% статутного капіталу. Розмір щорічних відрахувань у резервний фонд установлений у розмірі 5% від суми чистого прибутку до досягнення встановленого розміру. Резервний фонд витрачається на покриття непередбачених витрат.

Підприємство реалізує свою продукцію, виконує роботи, робить послуги й реалізує відходи виробництва за цінами й тарифами, установленим самостійно або на договірній основі й відповідно до діючого законодавства України.

Торговельна діяльність аналізованого підприємства ТОВ «Світанок» тісно пов'язана з поставками товарів і повністю залежить від постачальників продаваної продукції.

Основними постачальниками підприємства ТОВ «Світанок» є наступні : ТОВ «ОКК», ВАТ «Співдружність», ВАТ «Конті», ТОВ «Миргород», ТОВ «Калинка», ВАТ «Дніпропетровський молочний комбінат», ВАТ «Рошен», ВАТ «Злагода», ВАТ «Мукачівський м’ясокомбінат», ВАТ «Наш молочник» та інші.

Основні показники торговельної діяльності ТОВ „Світанок” за 2009 і 2010 роки представлені в таблиці 2.1.

Таблиця 2.1 Основні показники торговельної діяльності підприємства ТОВ „Світанок” за 2009-2010 рр.

| Показники |

Роки |

Відхилення |

| 2009 |

2010 |

тис.грн. |

% |

| Виторг (нетто) від продажу товарів (за мінусом ПДВ) |

7352 |

10562 |

3210 |

43,66 |

| Собівартість проданих товарів |

6059 |

8690 |

2631 |

43,42 |

| Валовий прибуток |

1293 |

1872 |

579 |

44,78 |

| Комерційні витрати |

659 |

836 |

177 |

26,86 |

| Прибуток від продажів |

634 |

1036 |

402 |

63,41 |

Як видно з даних таблиці 2.1 на підприємстві ТОВ „Світанок” в 2010 році в порівнянні з 2009 роком спостерігається збільшення обсягів продажів.

Виторг від продажу товарів в 2010 році збільшився в порівнянні з 2009 роком на 3210 тис.грн., а це склало 43,66 %. При цьому собівартість продукції теж збільшилася в 2010 році в порівнянні з 2009 роком на 2631 тис.грн. що склало 43,42 %. Можна сказати, що збільшення виторгу й собівартості пройшло в одному темпі. Валовий прибуток в 2010 році збільшився на 579 тис.грн. а эт склало 44,78 %, але комерційні витрати збільшилися на 177 тис.грн.., а це 26,86 %. Таким чином, прибуток від продажів збільшився на 402 тис.грн., а це становить 63,41 %.

2.2 Аналіз показників майнового стану підприємства ТОВ „Світанок”

Розглянемо бухгалтерський баланс підприємства ТОВ „Світанок” і виявимо основні тенденції зміни вартості й структури активів і пасивів організації. Представимо дані в таблиці 2.2.

- в 2010 року в порівнянні з 2009 роком спостерігається ріст пасиву балансу підприємства ТОВ „Світанок” в основному за рахунок росту позикових коштів, а саме зросли: кредиторська заборгованість постачальникам і підрядникам на 233 тис.грн., а це 35,14 %, заборгованість перед персоналом організації на 3 тис. грн, а це 13,64 %; але незначно знизилася заборгованість по податках і зборам на 1 тис.грн. а це 2,78 % і заборгованість перед державними позабюджетними фондами залишилася незмінна – 6 тис. грн;

- варто звернути увагу на те, що в підприємства ТОВ „Світанок” немає позик і кредитів з банками;

- у цілому спостерігається низька незалежність діяльності підприємства ТОВ „Світанок”, тому що питома вага власного капіталу – 15,86 % в 2009 році й 6,78 % в 2010 році. Можна простежити високий вплив використання позикових коштів, а саме їхня питома вага в 2009 році - 84,14 %, а в 2010 році - 93,22 %.

Таблиця 2.2 Аналіз структури й динаміки балансу підприємства ТОВ „Світанок” за 2009-2010 рр.

| Статті активів балансу |

2009 рік |

2010 рік |

Зміни, +/ – |

| тис.грн. |

в % до валюти балансу |

тис.грн. |

в % до валюти балансу |

тис.грн. |

в % до валюти балансу |

| Активи організації |

| Необоротные активи |

– |

– |

– |

– |

– |

– |

| Оборотні активи |

864 |

100 |

1032 |

100 |

168 |

100 |

| Валюта балансу - усього |

864 |

100 |

1032 |

100 |

168 |

– |

| Пасиви організації |

| Капітал і резерви |

137 |

15,86 |

70 |

6,78 |

–67 |

–39,88 |

| Довгострокові зобов'язання |

– |

– |

– |

– |

– |

– |

| продовження таблиці 2.2 |

| Короткострокові зобов'язання |

727 |

84,14 |

962 |

93,22 |

235 |

139,88 |

| Валюта балансу - усього |

864 |

100 |

1032 |

100 |

168 |

– |

Розглянемо й проаналізуємо абсолютну зміну й темп росту окремих статей активів і пасивів організації ТОВ „Світанок”. Дані представимо в таблицях 2.2, 2.3

Таблиця 2.3 Аналіз динаміки активів (майна) організації, тис.грн.

| Показники |

На початок року |

На кінець року |

Абсолютна зміна

|

Тим росту, % |

| Ι. Необоротні активи всього |

– |

– |

– |

– |

| РАЗОМ ПО РОЗДІЛІ Ι |

– |

– |

– |

– |

Оборотні активи всього

Запаси, а саме готова продукція й товари для перепродажу

|

7860 |

9570 |

1710 |

21,76 |

| Дебіторська заборгованість (платежі по який очікуються більш ніж через 12 місяців після звітної дати) |

100 |

– |

–100 |

–1 |

| Кошти |

68 |

75 |

7 |

10,29 |

| РАЗОМ ПО РОЗДІЛІ ΙΙ |

864 |

1032 |

168 |

19,44 |

| БАЛАНС |

864 |

1032 |

168 |

19,44 |

Проаналізувавши структуру й динаміку бухгалтерського балансу підприємства ТОВ „Світанок” можна зробити наступні висновки:

- вартість активів в 2010 році в порівнянні з 2009 роком збільшилася на 168 тис.грн. що склало 19,44 %. Це говорить про стабілізацію діяльності підприємства ТОВ „Світанок”;

- збільшення вартості майна на 168 тис.грн. супроводжується внутрішніми змінами в активі, а саме в оборотних активах: збільшилися запаси товарів на 171 тис.грн. а це 21,76 %; збільшилася сума коштів на 7 тис.грн. а це 10,29 %, і ліквідувалася дебіторська заборгованість на суму 100 тис. грн;

За даними результатами аналізу можна зробити наступні висновки:

- коефіцієнт автономії, рівний 0,1586, перебуває на низькому рівні й нижче нормативного 0,5. Це значить, що всі зобов'язання підприємства не можуть бути покриті його власними коштами, а зниження коефіцієнта в 2010 році на 0,0908 - 57,23 % свідчить про зниження фінансової незалежності й підвищення ризику фінансових утруднень діяльності підприємства ТОВ „Світанок”, пов'язаних з гарантіями погашення своїх зобов'язань.

- отримані коефіцієнти заборгованості, рівні 5,3066 в 2009 році й 13,7429 в 2010 році значно перевищують норматив - 0,67. Це означають, що підприємство ТОВ „Світанок” не має достатній запас фінансової стабільності й майже повністю залежить від зовнішніх фінансових джерел. На підприємстві спостерігається погіршення фінансової стабільності, тому що за 2010 рік даний коефіцієнт зріс на 8,4363, що склало 101,56%.

Таблиця 2.4 Аналіз динаміки пасивів (джерел формування майна), тис.грн.

| Показники |

На початок року |

На кінець року |

Абсолютна зміна,

+ / -

|

Темп росту, % |

Капітал і резерви

Статутний капітал

|

10 |

10 |

– |

– |

| продовження таблиці 2.4 |

| Нерозподілений прибуток |

127 |

60 |

–67 |

–52,76 |

| Разом по розділу ІІІ |

137 |

70 |

–67 |

–48,91 |

| ΙV.Довгострокові зобов'язання |

– |

– |

– |

– |

| Разом по розділу ΙV. |

– |

– |

– |

– |

V.Короткострокові зобов'язання

Кредиторська заборгованість

|

727 |

962 |

235 |

32,32 |

у тому числі:

постачальники й підрядники

|

663 |

896 |

233 |

35,14 |

| Заборгованість перед персоналом організації |

22 |

25 |

3 |

13,64 |

| Заборгованість перед державними позабюджетними фондами |

6 |

6 |

– |

– |

| Заборгованість по податках і зборам |

36 |

35 |

–1 |

2,78 |

| Разом по розділу V |

727 |

962 |

235 |

32,32 |

| Баланс |

864 |

1032 |

168 |

19,44 |

2.3 Аналіз показників фінансової стабільності підприємства ТОВ „Світанок”

Оцінку фінансової стабільності підприємства ТОВ „Світанок” будемо провадити за допомогою системи фінансових показників.

Таблиця 2.5 П

оказники фінансової стійкості (довгострокової платоспроможності) за 2009-2010 рр.

Всі проведені розрахунки занесемо в таблицю 2.6

Таблиця 2.6 Показники фінансової стабільності підприємства ТОВ ”Світанок” за 2009-2010 рр.

| Показник |

2009 рік |

2010 рік |

Відхилення, +/ – |

| абсолютне |

відносне, % |

| Коефіцієнт автономії |

0,1586 |

0,0678 |

– 0,0908 |

– 57,23 |

| Коефіцієнт заборгованості |

5,3066 |

13,7429 |

8,4363 |

101,56 |

| Коефіцієнт самофінансування |

0,1884 |

0,0728 |

– 0,1156 |

– 61,36 |

- коефіцієнти самофінансування, рівні 0,1884 в 2009 році й 0,0728 в 2010 році, говорять про незначну можливість підприємства ТОВ «Світанок» покриття позикових коштів власним капіталом.

- коефіцієнти маневреності, рівні 6,2336 в 2009 році й 14,7429 в 2010 році, означають повну можливість фінансового маневру в підприємства ТОВ «Світанок». Високе значення коефіцієнта позитивно характеризує фінансовий стан підприємства.

2.4 Аналіз показників ліквідності й платоспроможності ТОВ „Світанок”

Розрахуємо та проаналізуємо норму прибутку на вкладений капітал підприємства ТОВ „Світанок”. за 2009-2010 рр.

Таблиця 2.7

Найменування

коефіцієнта

|

Порядок

розрахунку

|

2009 р. |

2010 р |

| норму прибутку на вкладений капітал |

|

|

|

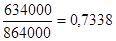

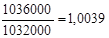

Ріст цього показника характеризує тенденцію прибуткової діяльності позичальника, його прибутковості. У нашому прикладі за 2009 рік маємо норму прибутку 0,7338, а за 2010 рік 1,0039 . Таким чином, на підприємстві ТОВ „Світанок”, сума прибутку, одержуваної з 100 грн. вкладеного капіталу, підвищилася на 27,01 грн. (з 73,38 грн. до 100 грн.), тобто на 36,81 %.

Аналіз ліквідності підприємства ТОВ „Світанок” почнемо з розгляду ліквідності балансу даної організації в таблиці 2.8

Таблиця 2.8 Аналіз ліквідності балансу підприємства ТОВ „Світанок”за 2009-2010 рр.

тис. грн.

| Актив |

Пасив |

| Угруповання активів (А) по ступені їхньої ліквідності |

2009 рік |

2010 рік |

Угруповання пасивів (П) по терміновості погашення |

2009 рік |

2010 рік |

| А1 – найбільш ліквідні активи (кошти, короткострокові фінансові вкладення) |

68 |

75 |

П1 – найбільш термінові зобов'язання (до 3 місяців) |

– |

– |

продовження таблиці 2.8

|

| А2 – швидко реалізовані активи (готова продукція, товари відвантажені, дебіторська заборгованість до 12 місяців) |

786 |

957 |

П2 – коротко термінові пасиви (до 1 року) |

727 |

962 |

| А3 – повільно реалізовані активи (виробничі запаси, незавершене виробництво, дебіторська заборгованість понад 12 місяців, витрати майбутніх періодів) |

10 |

– |

П3 – довгострокові пасиви (понад 1 рік) |

– |

– |

| А4 – важко реалізовані активи (основні кошти, нематеріальні активи, довгострокові фінансові вкладення) |

– |

– |

П4 – постійні пасиви (власні кошти) |

137 |

70 |

| Баланс |

864 |

1032 |

Баланс |

864 |

1032 |

По результатам ліквідності балансу підприємства ТОВ „Світанок” зробимо наступні висновки:

- Тому що А1 > П1, а П1 = 0, то підприємству ТОВ „Світанок” не потрібно буде відповідати за своїми обов'язками найближчим часом. Відзначимо, що спостерігається ріст коштів на 10,29 %. Це говорить про те, що, якщо дані темпи росту будуть підтримуватися надалі на підприємстві, тоді воно зможе відповідати по термінових зобов'язаннях, якщо вони не будуть перевищувати величину коштів і майбутніх короткострокових фінансових вкладень. У цьому випадку можна буде говорити про поліпшення стану поточної ліквідності підприємства.

- Аналізуючи довгострокову орієнтовну платоспроможність, можна сказати, що підприємство ТОВ „Світанок” не повністю відповідає умовам ліквідності. Якщо аналізувати баланс підприємства, то умова А2 > П2 на початок року виконується, а на кінець року ми бачимо, що А2 < П2 та як величина швидко реалізованих активів в 2010 році зросла в порівнянні з 2009 роком на 21,76 %, а величина короткострокових пасивів - на 32,32 %. Все це значить, що підприємство не змогло підтримувати орієнтовну довгострокову платоспроможність на тому самому стабільному рівні як це було в 2009 році.

- У нашому випадку чистий оборотний капітал в 2009 році склав 137000 грн., а в 2010 році - 70000 грн., тобто він знизився на 67000 грн., а це 48,91 %. Отже, зниження цього показника свідчить про падіння рівня ліквідності підприємства ТОВ „Світанок”.

Для якісної оцінки платоспроможності й ліквідності підприємства ТОВ „Світанок” крім аналізу ліквідності балансу необхідний розрахунок коефіцієнтів ліквідності:

Таблиця.2.9Показники платоспроможності (ліквідності) за 2009-2010 рр.

Найменування

коефіцієнта

|

Порядок

розрахунку

|

2009р. |

2010р. |

| 1. Коефіцієнт загальної ліквідності |

|

|

|

| 2. Коефіцієнт абсолютної ліквідності |

|

|

|

Всі проаналізовані дані представимо в таблиці 2.10

Таблиця 2.10 Показники ліквідності підприємства ТОВ „Світанок”

за 2009-2010 рр.

| Показник |

2009 рік |

2010 рік |

Відхилення, + / -

|

| абсолютне |

Відносне |

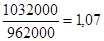

Коефіцієнт поточної ліквідності

(покриття)

|

1,189 |

1,07 |

– 0,1156 |

– 9,73 |

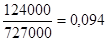

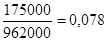

| Коефіцієнт абсолютної ліквідності (платоспроможності) |

0,094 |

0,0780 |

– 0,0155 |

– 16,58 |

На основі даних таблиці 2.10 зробимо наступні висновки:

- Коефіцієнт абсолютної платоспроможності склав в 2009 і 2010 роках 0,0935 і 0,078 відповідно, що нижче нормативного. Це говорить про можливості погашення короткострокової заборгованості підприємством ТОВ „Світанок” найближчим часом тільки на 9,35 %.

- Коефіцієнт критичної (термінової) платоспроможносі склав в 2009 і 2010 роках - 1,1747 і 1,0728 відповідно, що вище нормативного значення, тобто 1. Це говорить про достатній рівень платоспроможності підприємства ТОВ „Світанок” у короткостроковому періоді, тому що підприємство може покрити зобов'язання 100 % кредиторів за допомогою всіх мобільних коштів. Але варто звернути увагу на падіння цього коефіцієнта на 0,1019 - 8,67 %, що говорить про ризик, що наближається, неможливості підприємства покрити всі кредити.

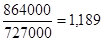

- Коефіцієнт поточної (загальної) платоспроможності склав в 2009 і 2010 роках відповідно 1,1884 і 1,0728, що відповідає умові. Таким чином, він перебуває в нижньої границі нормативного значення й уже це говорить про те, що в підприємства ТОВ „Світанок” досить оборотних коштів, які можуть бути використані їм для погашення своїх короткострокових зобов'язань. Але варто звернути особливу увагу на його зниження, щоб не допустити подальшого падіння коефіцієнта.

2.5 Аналіз ділової активності підприємства ТОВ „Світанок”

Для аналізу ділової активності підприємства ТОВ „Світанок” проведемо аналіз ефективності використання оборотних коштів підприємства ТОВ „Світанок”, тому що основними коштами й нематеріальними активами воно не володіє.

Таблиця 2.11Коефіцієнти ділової активності

| Розрахунки |

Загальний коефіцієнт

оборотності

|

Оборотність запасів |

| Порядок розрахунку |

|

|

| 2009 р. |

днів днів

|

|

| 2010 р. |

днів днів

|

|

Коефіцієнт оборотності дебіторської заборгованості

Кодз2009 =7352000 / 10000 = 735,2.

Середній строк обороту дебіторської заборгованості

Тдз2009 = (360 * 10000) / 7352000 = 0,4897 днів.

Коефіцієнт оборотності кредиторської заборгованості

Кокз2009 = 7352000 / 727000 = 10,1128.

Кокз2010 = 10562000 / 962000 = 10,9792.

Середній строк обороту кредиторської заборгованості

Ткз2009 = (727000 * 360) / 7352000 = 35,60.

Ткз2010 = (962000 * 360) / 10562000 = 32,79.

Всі розрахунки представимо в таблиці 2.9

Таблиця 2.12 Показники ефективності використання оборотних коштів підприємства ТОВ „Світанок” за 2009-2010 рр.

| Найменування коефіцієнта |

2009 рік |

2010 рік |

Відхилення, + / − |

| абсолютне |

відносне, % |

| Коефіцієнт загальної оборотності капіталу |

8,5093 |

10,2345 |

1,7252 |

20,27 |

| продовження таблиці 2.12 |

| Коефіцієнт оборотності мобільних коштів |

8,5093 |

10,2345 |

1,7252 |

20,27 |

| Коефіцієнт оборотності готової продукції |

9,3537 |

11,0366 |

1,6829 |

17,99 |

| Коефіцієнт оборотності дебіторської заборгованості |

735,2 |

− |

− |

− |

| Середній строк обороту дебіторської заборгованості, днів |

0,4897 |

− |

− |

− |

| Коефіцієнт оборотності кредиторської заборгованості |

10,1128 |

10,9762 |

0,8664 |

8,57 |

| Середній строк обороту кредиторської заборгованості, днів |

35,6 |

32,79 |

−2,81 |

−7,89 |

Виходячи з аналізу ефективності використання майна підприємства, можна зробити наступні висновки:

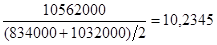

- Коефіцієнт загальної оборотності капіталу в 2009 році склав 8,5093 і 2010 року - 10,2345, тобто він збільшився на 1,7252, а це 20,27 %. Це означає прискорення кругообігу коштів підприємства ТОВ „Світанок”.

- Тому що підприємство ТОВ „Світанок” не має внеоборотных активів, то коефіцієнт оборотності мобільних коштів по величині схожий з попереднім. Він також склав в 2009 році 8,5093 і в 2010 році - 10,2345, тобто пройшло його збільшення на 20,27 %. Це значить, що оборотні активи використаються ефективно.

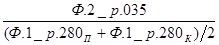

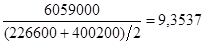

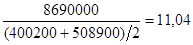

- Коефіцієнт оборотності готової продукції в 2009 році склав 9,3537, а в 2010 році - 11,0366, тобто збільшився на 1,6829 - 17,99 %. Це ріст коефіцієнта означає збільшення попиту на продукцію підприємства ТОВ «Світанок».

- Коефіцієнт оборотності дебіторської заборгованості в 2009 році склав 735,2, а в 2010 році дебіторська заборгованість була погашена, що говорить про зниження кредиту, надаваного підприємством ТОВ «Світанок».

- Середній строк обороту дебіторської заборгованості склав 0,4897 днів, що означає, що заборгованість була погашена відразу.

- Коефіцієнт оборотності кредиторської заборгованості підприємства ТОВ «Світанок» склав в 2009 році 10,1128, а в 2010 році - 10,9762, тобто збільшився на 0,8664 - 8,57 %. Це говорить про збільшення швидкості оплати заборгованості підприємства, зниженні росту покупок у кредит.

- Середній строк обороту кредиторської заборгованості в 2009 році склав 35,6 днів і в 2010 році - 32,79днів, тобто знизився на 2,81 днів- 7,89 %. Це говорить про те, що підприємство скоротило строк погашення кредиторської заборгованості.

2.6 Аналіз рентабельності підприємства ТОВ „Світанок”

Розрахуємо й проаналізуємо показники рентабельності ТОВ „Світанок”, наведені за 2009-2010 рр.

1. Рентабельність продажів

Рп2009 = 634000 / 7352000 * 100 = 8,6235.

Рп2010 = 1036000 / 10562000 * 100 = 9,8087.

2. Рентабельність витрат

Рід2009 = 634000 / 6059000 * 100 = 10,4638.

Рід2010 = 1036000 / 8690000 * 100 = 11,9217.

3. Рентабельності всього капіталу підприємства

Рк2009 = 634000 / 864000 * 100 = 73,3796.

Рк2010 = 1036000 / 1032000 * 100 = 100,3876.

4. Рентабельності власного капіталу

Рск2009 = 634000 / 137000 * 100 = 462,7737.

Рск2010 = 1036000 / 70000 * 100 = 1480.

Всі результати занесемо в таблицю 2.13

Таблиця 2.13 Показники рентабельності підприємства ТОВ „Світанок” за 2009-2010 рр.

| Найменування показника |

2009 рік |

2010 рік |

Відхилення, + /

|

| Рентабельність продажів, % |

8,6235 |

9,8087 |

1,1852 |

| Рентабельність витрат, % |

10,4638 |

11,9217 |

1,4579 |

| Рентабельність усього капіталу, % |

73,3796 |

100,3876 |

27,008 |

| Рентабельність власного капіталу, % |

462,7737 |

1480 |

1017,2263 |

Виходячи з отриманих результатів аналізу, можна зробити наступні висновки:

- Збільшення показника рентабельності продажів підприємства ТОВ „Світанок” з 8,6235 % в 2009 році до 9,8087 % в 2010 році, а саме на 1,1852 % свідчить про зниження частки витрат у ціні підприємства й про підвищення попиту на продукцію.

- Збільшення показника рентабельності витрат на підприємстві ТОВ „Світанок” з 10,4638 % до 11,9217 %, тобто на 1,4579 %, говорить про підвищення окупності витрат на підприємстві й ефективності діяльності.

- Ріст показника рентабельності всього капіталу підприємства ТОВ «Світанок» з 73,3796 % до 100,3876 %, а саме на 27,008 %, говорить про дуже ефективне використання капіталу підприємства й про підвищення попиту на продукцію.

- Показник рентабельності власного капіталу на початку року дуже високий- 462,7737 % , а в 2010 році він виріс на 1017,2263 %. Це говорить про дуже ефективне використання підприємством ТОВ „Світанок” власного капіталу.

3. ШЛЯХИ ЗМІЦНЕННЯ ФІНАНСОВОГО СТАНУ ПІДПРИЄМСТВА ТОВ „СВІТАНОК”

Основними напрямками зміцнення фінансового стану підприємства ТОВ „Світанок” є:

- Зростання виторгу й прибутку від реалізації продукції, зниження витрат на виробництво продукції;

- Зростання прибутковості (рентабельності) капіталу (або фінансовий ріст) і прибутковості (рентабельності) власного капіталу (забезпечується в першу чергу оптимальним рівнем фінансового важеля, ростом загальної суми прибутку й т.д.);

- Зростання швидкості обороту капіталу;

- збільшення позитивних якісних зрушень у майновому положенні;

- нормативні або вище оптимальні значення найважливіших показників фінансового стану підприємства, а також ділової активності й ефективності діяльності;

- залучення нових фінансових ресурсів, якщо є можливість вибору, то фінансування за рахунок довгострокових кредитів переважніше, тому що має менший ліквідний ризик (у той же час, вартість боргу не повинна бути високої);

- залучення нових фінансових ресурсів, коли борги підприємства повинні погашатися у встановлений термін (варто врахувати, що в окремих випадках підприємство може застосовувати метод фінансування поточної діяльності за рахунок відкладання виплат по зобов'язаннях).

- удосконалювання керування оборотними коштами: підтримка показників високої оборотності, зниження витрат ресурсів на продажі, застосуванням науково обґрунтованих методів розрахунку потреби в оборотному капіталі, дотриманням установлених нормативів, збільшенням часток активів з мінімальним і малим ризиком вкладення (кошти, дебіторська заборгованість за винятком сумнівної).

- визначення раціональної структури пасивів підприємства (співвідношення між позиковими, притягнутими й власними коштами) з урахуванням припустимого рівня фінансового ризику;

- осмислення цінових і інших маркетиговых рішення з погляду їхнього впливу на фінансові результати;

- визначення фінансових перспектив розвитку підприємства, а також тактичних кроків по забезпеченню своєчасного проведення розрахунків між постачальниками й покупцями з метою попередження нарощування величин дебіторської й кредиторської заборгованостей;

- удосконалювання внутрішнього фінансового контролю, що припускає аналіз даних бухгалтерського й операційного обліку, а також звітність підприємства, користуючись ними як матеріалом для оцінки результатів діяльності підприємства і як інформаційною базою для прийняття фінансових рішень.

Для того щоб досягти зміцнення фінансового стану підприємства ТОВ „Світанок” необхідно послідовне рівномірне проведення заходів щодо вдосконалювання його діяльності. Завдяки цьому, на підприємстві поступово буде прискорюватися торговельна діяльність, будуть досягнуті поставлені цілі й фінансовий стан буде стійким. Це все говорить про те, що підприємство зміцнить свої позиції, буде найбільш привабливим для покупців і інвесторів, стане прибутковим і конкурентноздатним у своїй галузі діяльності.

Для впровадження будь-яких нововведень на будь-якім підприємстві необхідно виявити резерви, за рахунок яких будуть фінансуватися ті або інші заходи щодо вдосконалення діяльності. Такими можливостями фінансування можуть бути:

- власний нерозподілений прибуток;

- доходи від вкладень на депозитні рахунки банків;

- доходи від надання кредитів і позик іншим підприємствам;

- кредити в банку з мінімальними процентними ставками, щоб не збільшити фінансовий стан підприємства;

- позики в інших підприємств на вигідних умовах;

- залучення інвестицій шляхом залучення нових засновників підприємства та інші.

Запропонуємо наступні заходи й послідовність їхнього проведення:

1) Призначення фахівця з маркетингових досліджень і реклами на підприємстві ТОВ „Світанок”, що повинен виконувати наступні функціональні обов'язки:

- вивчати потреби й попит покупців, проводити комплексні маркетингові дослідження;

- розробляти заходу, спрямовані на більше повне задоволення потреб покупця;

- стимулювати просування товару через рекламу, а саме проведення рекламних кампаній, зв'язаних зі знижками, подарунками, бонусами, оскільки в цей час це дуже дієво.

Для даного заходу необхідно врахувати наступні витрати на місяць: на оплату праці маркетологові 7500 грн; на проведення маркетингових досліджень і реклами - 12700 грн, збільшиться собівартість продукції й комерційні витрати. Всі витрати для проведення даного заходу будуть покриватися нерозподіленим прибутком підприємства ТОВ „Світанок”, тому що варіант позикових коштів не вигідний через високі процентні ставки по кредитах банків.

Підприємство ТОВ „Світанок” має можливість збільшити торговельну площу на 400 м . .

Всі витрати із проведенням даного заходу складаються з витрат на дозвіл прибудови до магазина, тому що він убудований у житловий будинок, витрат на оплату праці будівельникам, витрати на покупку матеріалів для будівництва. Таким чином, сума витрат приблизно складе 655000 грн.

Варто врахувати й той факт, що при розширенні площі магазина нам варто придбати нове малогабаритне, якісне й недороге встаткування, щоб використати ефективно торговельну площу й щоб не було вільних її ділянок, не службовців по призначенню для даного підприємства.

Таким чином, з розширенням торговельної площі, з'являється необхідність у новому обладнанні, на покупку якого витрати приблизно складуть 205000 грн. Отже, загальна сума витрат на розширення й придбання нового обладнання склала 860000 грн. Всі витрати будуть фінансуватися за рахунок прибутку, отриманої в 2010 році

Варто помітити, що після розширення торговельної площі магазина ТОВ „Світанок”, на підприємстві поступово варто розширювати асортименти продукції. Вибір того або іншого асортиментів може зробити маркетолог, що у результаті маркетингових досліджень прийде до висновку про найбільш якісному, доступному, прибутковому, що купує товарі.

Після проведення всіх досліджень необхідно укласти договори з постачальниками товарів, а також розглянути можливість збільшення обсягу продажів продукції й спланувати кількість асортиментних різновидів того або іншого товару.

Таким чином, дане захід приведе не тільки до росту виторгу й прибутку від даного заходу, але й до росту витрат підприємства ТОВ „Світанок” на придбання товарів нових асортиментів продукції, отже й збільшиться собівартість проданих товарів.

Результати впровадження даного заходу на 2011 рік по впровадженню маркетингу на підприємстві ТОВ „Світанок”, представимо в таблиці 3.1

Таблиця 3.1 Порівняльна оцінка результатів по розширенню торговельної площі на підприємстві ТОВ „Світанок” 2009-2011 рр.

тис. грн.

| Показники |

Відхилення |

| 2009 |

2010 |

2011 |

абсолют-ное |

відносне, % |

| Виторг від продажів |

7352 |

10562 |

15030 |

14508 |

96,53 |

| Собівартість проданих товарів |

6059 |

8690 |

9590 |

7330 |

76,43 |

| Валовий прибуток |

1293 |

1872 |

5440 |

7223 |

132,78 |

| Комерційні витрати |

659 |

836 |

1211 |

2639 |

68,55 |

| Прибуток від продажів |

634 |

1036 |

4229 |

4584 |

108,39 |

| Виторг на 1 м торговельній площі |

147,04 |

211,24 |

300,6 |

28,1 |

9,35 |

| Прибуток на 1 м торговельній площі |

12,68 |

20,72 |

84,58 |

13,32 |

15,75 |

Отже, після розширення торговельної площі на підприємстві ТОВ „Світанок”, покупки нового обладнання й розмаїтості асортиментів ми одержимо наступні результати:

- виторг в 2011 році в порівнянні з 2009 роком збільшиться на 14508000 грн., а саме на 96,53 %.

- собівартість проданих товарів у зв'язку з розширенням асортиментів збільшиться в 2011 році в порівнянні з 2009 роком на 7330000 грн., а це 76,43 %.

- валовий прибуток зросте в порівнянні з 2009 роком на 7223000 грн., а значить на 132,78 %.

- комерційні витрати підвищаться в 2011 році на 2639000 грн., а це 68,55 %

- прибуток від продажів в 2011 у порівнянні з 2009 роком зросте на 4584000 грн., що становить 108,39 %.

- виторг на 1 м торговельній площі зросте на 28100 грн. – 9,35 %, а прибуток на 1 м торговельній площі теж зроте на 13320 грн. – 15,75%.

2) Діяльність підприємства ТОВ „Світанок” в 2011 році буде розвиватися високими темпами, тому для підвищення ефективності діяльності даного підприємства, поліпшення фінансового стану зміцнення позицій на торговельному ринку й підвищення конкурентноздатності можна вдатися до будівництва ще одного магазина в іншому районі міста з торговельною площею 600 м .

Для цього необхідно залучення додаткових коштів, які можна вкласти із прибутку, отриманої від минулих років або активувати депозити в банку, а також залучити нових засновників для участь на паях у керуванні підприємством.

Проведення даного захід на початку діяльності нового підприємства не буде приносити високий доход, але після його функціонування протягом певного часу всі витрати окупляться й підприємство буде приносити чистий доход.

Розрахуємо основні витрати для будівництва нового магазина:

- оренда землі (за рік) - 360000 грн.,

- будівельні матеріали - 710000 грн.,

- оплата праці будівельників і малярів - 520000 грн.,

- нове обладнання - 480000 грн.,

Отже, сума витрат становить - 2070000 грн.

Розрахуємо всі результати діяльності двох магазинів за прогнозований в 2011 році, припустивши, що темп роботи буде таким же як і в 2010 році, і використаємо для наочності таблицю 3.2

Таблиця 3.2 Результати діяльності двох магазинів в 2011 році

тис. грн.

| Показники |

Роки |

Відхилення |

| 2011 (1 магазин) |

2011(2 магазини) |

абсолютне |

відносне, % |

| Виторг від продажів |

29583 |

53310 |

23727 |

80,2 |

| Собівартість проданих товарів |

16920 |

29540 |

12620 |

74,59 |

| Валовий прибуток |

12663 |

23770 |

11107 |

87,71 |

| Комерційні витрати |

3850 |

6780 |

2930 |

76,1 |

| Прибуток від продажів |

8813 |

16990 |

8177 |

92,78 |

Отже, після будівництва другого магазина ми досягнемо благополучного розвитку підприємства ТОВ „Світанок”. За результатами можна сказати, що:

- виторг від продажів у порівнянні з 2009 роком зросте на 23727000 грн - 80,2 %;

- собівартість товарів підвищиться в 2011 році на 12620000 грн - 74,59 %;

- не дивлячись на ріст собівартості товарів, валовий прибуток в 2011 складе 23770000 грн., а значить виросте в порівнянні з 2009 роком на 87,71 %;

- комерційні витрати збільшаться на 2930000 грн. в 2011 році, що складе 76,1 % у порівнянні з попереднім;

- прибуток від продажів складе 16990000 грн., тобто виросте в порівнянні з 2009 роком на 8177000 - 92,78 %.

ВИСНОВКИ

На підставі проведеного аналізу фінансового стану підприємства ТОВ „Світанок”, а саме фінансової стабільності, ліквідності й платоспроможності, діловій активності й рентабельності можна зробити висновки:

1. Валюта балансу, а саме вартість активів і пасивів, в 2010 році в порівнянні з 2009 роком збільшилася на 168 тис.грн. що склало 19,44 %. Це говорить про стабілізацію діяльності підприємства ТОВ „Світанок”.

2 Спостерігається низька незалежність діяльності підприємства ТОВ „Світанок”, тому що питома вага власного капіталу – 15,86 % в 2009 році й 6,78 % в 2010 році. Можна простежити високий вплив використання позикових коштів, а саме їхня питома вага в 2009 році - 84,14 %, а в 2010 році - 93,22 %.

3. Всі зобов'язання підприємства ТОВ „Світанок” не можуть бути покриті його власними коштами, тому що коефіцієнт автономії, рівний 0,1586, перебуває на низькому рівні й нижче нормативного. Його зниження в 2010 році на 0,0908 - 57,23 % свідчить про зниження фінансової незалежності й підвищення ризику фінансових утруднень діяльності підприємства ТОВ „Світанок”, пов'язаних з гарантіями погашення своїх зобов'язань.

4. На підприємстві ТОВ „Світанок” велика небезпека зазнавати фінансових труднощів, тому що величина коефіцієнта банкрутства, дорівнює в 2009 році - 0,1586 і в 2010 - 0,0678, і спостерігається його зниження на 57,23 %.

5. Підприємство ТОВ „Світанок” не має достатній запас фінансової стабільності й майже повністю залежить від зовнішніх фінансових джерел, тому що отримані коефіцієнти співвідношення позикових і власних коштів, рівні 5,3066 в 2009 році й 13,7429 в 2010 році значно перевищують норматив. На підприємстві спостерігається погіршення фінансової стабільності, тому що за 2010 рік даний коефіцієнт зріс на 8,4363, що склало 101,56%.

6. Ми помітили ріст показника норми прибутку на вкладений капітал, що характеризує тенденцію прибуткової діяльності позичальника, його прибутковості. У нашому прикладі за 2009 рік маємо норму прибутку 0,7338, а за 2010 рік 1,0039 . Таким чином, на підприємстві ТОВ „Світанок”, сума прибутку, одержуваної з 100 грн. вкладеного капіталу, підвищилася на 27,01 грн. (з 73,38 грн. до 100,39 грн.), тобто на 36,81 %.

7. Всі коефіцієнти абсолютної, термінової й поточної ліквідності знизилися. Незважаючи на те, що підприємство ТОВ „Світанок” може частково відповісти за своїми обов'язками, варто контролювати зниженні даних показників, тому що наближається ризик неможливості підприємства покрити всі кредити. Необхідно втримати падіння коефіцієнтів і прагнути до їхнього росту.

8. Прискорився кругообіг коштів підприємства ТОВ „Світанок”, тому що коефіцієнт загальної оборотності капіталу в 2009 році склав 8,5093 і в 2010 році – 10,2345, тобто він збільшився на 1,7252, а це 20,27 %. На це вплинуло наступне: прискорилася оборотність готової продукції на 17,99 %, що означає збільшення попиту на продукцію підприємства ТОВ „Світанок”; коефіцієнт оборотності дебіторської заборгованості в 2009 році склав 735,2, а в 2010 році дебіторська заборгованість була погашена, що говорить про зниження кредиту, надаваного підприємством ТОВ „Світанок”; коефіцієнт оборотності кредиторської заборгованості підприємства ТОВ „Світанок” збільшився на 8,57 %, що говорить про збільшенні швидкості оплати заборгованості підприємства, зниженні росту покупок у кредит.

9. Збільшення показника рентабельності продажів підприємства ТОВ „Світанок” на 1,1852 % свідчить про зниження частки витрат у ціні підприємства й про підвищення прибутку від продажів; збільшення показника рентабельності витрат на підприємстві ТОВ „Світанок” на 1,4579 % говорить про підвищення окупності витрат на підприємстві й ефективності діяльності; ріст показника рентабельності всього капіталу підприємства ТОВ „Світанок” на 27,008 %, говорить про дуже ефективне використання капіталу підприємства; значення показника рентабельності власного капіталу дуже високо й відзначимо його підвищення, що говорить про дуже ефективне використання підприємством ТОВ „Світанок” власного капіталу.

Таким чином, можна сказати про те, що розглянуте нами підприємство ТОВ „Світанок”, хоча й прибуткове, має нестійкий фінансовий стан. Для того щоб продовжувати ефективне функціонування його діяльності, необхідно намітити основні напрямки поліпшення поточного стану й здійснити заходу, які допоможуть досягти високої прибутковості діяльності підприємства, ефективності використання всіх його коштів, незалежності від зовнішніх, навіть короткострокових кредитів і позик.

Були запропоновані наступні заходи, які варто проводити рівномірно кожний наступний рік:

1) Впровадження маркетингових досліджень в 2011 році. Головним ефектом від даного заходу є одержання прибутку від продажів у розмірі 4229000 грн., за допомогою якої можна розрахуватися по короткострокових зобов'язаннях, збільшити власний капітал, вкласти коштів у розширення підприємства або вдосконалювання асортиментів, навчання персоналу нововведенням, підвищенню кваліфікації й багато чого іншого.

2) Розширення в 2011 році торговельної площі магазина, придбання нового обладнання, розширення асортиментів. Даний захід приведе до росту виторгу на 14508000 грн., а саме на 96,53 % і , не дивлячись на ріст собівартості проданих товарів на 7330000 грн., а це 76,43 %, і ріст комерційних витрат на 2639000 грн., прибуток від продажів в 2011 у порівнянні з 2009 роком зросте на 4584000 грн., що становить 108,39 %. Відзначимо, що виторг на 1 м торговельної площі в 2011 році зросла на 28100 грн. – 9,35 %, а прибуток на 1 м торговельної площі зросла на 13320 грн. – 15,75%.

3) Будівництво нового магазина в місті з торговельною площею 60 м . Даний захід приведе до розширення обсягів закупівель і продажів, а отже до зростання прибутку. Отже в 2011 році одержимо ріст виторгу від продажів у порівнянні на 23727000 грн. - 80,2 %; собівартості товарів на 12620000 грн. - 74,59 %; валового прибутку на 23770000 грн. - 87,71 %; комерційних витрат на 2930000 грн. - 76,1 % і прибутку від продажів на 16990000 грн., тобто виросте в порівнянні з 2009 роком на 8177000 - 92,78 %.

Можливими джерелами фінансування даних заходів є:

- власний нерозподілений прибуток;

- доходи від вкладень на депозитні рахунки банків;

- доходи від надання кредитів і позик іншим підприємствам;

- кредити в банку з мінімальними процентними ставками, щоб не збільшити фінансовий стан підприємства;

- позики в інших підприємств на вигідних умовах;

- залучення інвестицій шляхом залучення нових засновників підприємства й інших.

1 Ансофф И. Стратегическое управление / И. Ансофф: [пер. с англ.]. – М.: Экономика, 2007. – 380 с.

2. Бень Т.Г. Інтегральна оцінка фінансового стану підприємств / Т.Г. Бень // Фінанси України: – №6, 2006. – С. 75–78.

3.Буряк Л.Д. Фінансово-економічний аналіз / Л.Д. Буряк. – К.: ВД «Професіонал «, 2008. – 528 с.

4. Економічна енциклопедія.: – [у трьох томах, т. 1] – / Редкол.: С.В. Мочерний та ін. – К.:Академія, 2005. – 560 с.

5. Закон України «Про бухгалтерський облік та фінансову звітність в Україні» від 16 липня 1999 року №996 – XIV (зі змінами). Режим доступу: http://zakon.rada.gov.ua/cgi-bin/laws/main.cgi? nreg=996–14.

6. Закон України «Про охорону праці» [Електронний ресурс] / Верховна Рада України; Закон вiд 14.10.1992 №2694-XII. Режим доступу: http://zakon.rada.gov.ua/cgi-bin/laws/main.cgi? nreg=2694–12

7. Закон України «Про основи законодавства України про охорону здоров'я» [Електронний ресурс] / Верховна Рада України; Закон вiд 19.11.1992 №2801-XII. Режим доступу: http://zakon.rada.gov.ua/cgi-bin/laws/main.cgi? nreg=2801–12

8. Закон України «Про відновлення платоспроможності боржника або визнання його банкрутом» вiд 14.05.1992 №2343-XII. Режим доступу: http://zakon1.rada.gov.ua/cgi-bin/laws/main.cgi? nreg=2343–12

9. [Електронний ресурс] / Конспект лекцій «Антикризове управління підприємством». Режим доступу: http://library.if.ua/books/6.html

10. Положення (стандарт) бухгалтерського обліку 1 «Загальні вимоги до фінансової звітності»:

Зареєстровано в Міністерстві юстиції України 21 червня 1999 р. за №391/3684. Режимдоступу: http://pro-u4ot.info/index.php? section=browse&CatID=92&ArtID=120&PHPSESSID=2lntmfue2fg5u3akfj56mj6eg3

11. Положення (стандарт) бухгалтерського обліку 2 «Баланс»: Зареєстровано в Міністерстві юстиції України 21 червня 1999 р. за №396/3689. Режимдоступу: http://pro-u4ot.info/index.php? section=browse&CatID=92&ArtID=15

12. Положення (стандарт) бухгалтерського обліку 3 «Звіт про фінансові результати» Зареєстровано в Міністерстві юстиції України 21 червня 1999 р. за №397/3690. Режимдоступу: http://pro-u4ot.info/index.php? section=browse&CatID=92&ArtID=134

13. Положення (стандарт) бухгалтерського обліку 4 «Звіт про рух грошових коштів» Зареєстровано в Міністерстві юстиції України 21 червня 1999 р. за №398/3691. Режимдоступу: http://pro-u4ot.info/index.php? section=browse&CatID=92&ArtID=135

14. Положення (стандарт) бухгалтерського обліку 5 «Звіт про власний капітал» Зареєстровано в Міністерстві юстиції України 21 червня 1999 р. за №399/3692. Режимдоступу: http://pro-u4ot.info/index.php? section=browse&CatID=92&ArtID=136

15. Теория и практика антикризисного управления: [под ред. С.Г. Беляева, В.И. Кошкина] – М.: ЮНИТИ, 2009. – 410 с.

16. Абрютина М.С., Грачев А.В. Анализ финансово-экономической деятельности предприятия: Учеб.-практ. пособие.-М.:Дело и сервис, 2006.-256

17. Терещенко О.О. Фінансова діяльність суб’єктів господарювання / О.О. Терещенко: Навч. Посібник. – К.: КНЕУ, 2007. – 554 с.

18. Філімоненко О.С. Фінанси підприємства / О.С. Філімоненко: Навч.посіб. – [2-ге вид.] – К.: МАУП, 2007. – 328 с.

19. Швиданенко Г.О. Сучасна технологія діагностики фінансово-економічної діяльності підприємства / Г.О. Швиданенко: Монографія. – К.: КНЕУ, 2007. – 290 с.

20. Аранчій В.І. Фінанси підприємств. Навч. посібник. – К.: ВД „Професіонал”, 2006 – 304 с.

21. Бернстайн Л.А. Анализ финансовой отчетности: теория, практика и интерпритация/Пер. с англ. И.И.Елисеева; Гл. ред. серии Я.В.Соколов.-М.: Финансы и статистиа, 2008.-624 с.:ил.

22. Болдырев В.О. О современных методах финансового анализа. // Бизнес и банки. – 2008 г. - № 6.

23. Бороненкова С.А., Маслова Л.И., Крылов С.И. Финансовый анализ предприятий.-Екатеринбург:Урал. гос. унв., 2006.-305 с.

24. Боруцкий А.В. Совершенствование методов анализа финансово- экономического состояния предприятий // Экономика, управление, 2009, №4, С. 66-72

25. Буряк П.Ю., Римар М.В., Биць М.Т. Фінансово-економічний аналіз. – К.: ВД „Професіонал”, 2006 – 428 с.

26. Быкадоров В.Л., Алексеев П.Д. Финансово-экономическое состояние предприятия. Практическое пособие. - М.: Издательство "ПРИОР",2007.

27. Івахненко В.М., Горбаток М.І.,Льовочкін В.С. Економічний аналіз:Навч.-метод. посіб. для самост. вивч. дисципліни.-К.:КНЕУ, 2006.-254 с.

28. Ковалев В.В. Финасовый анализ: методы и процедуры.- М.:Финасы и статистика, 2008.- 523 с.: ил.

29. Коробов М.Я. Фінансово-економічний аналіз діяльності підприємства: Навч.посіб.-К.: Т-во “Знання”, КОО, 2008.- 520 с.

30. Павловська О.В., Притуляк Н.М., Невмержицька Н.Ю. Фінансовий аналіз.: Навч. Посібник для самостійного вивчення дисципліни. – К.:КНЕУ, 2009 – 471 с.

|