Содержание:

Введение

Глава 1. Расчетные правоотношения.

1.1 Понятие и принципы расчетных правоотношений;

1.2 Виды расчетов.

Глава 2. Правоотношения исходящие из расчетов наличностью.

2.1 Понятие, порядок и ограничения расчетов наличностью;

2.2 Наличные средства платежа и их виды

Глава 3. Правоотношения исходящие из безналичных расчетов

3.1 Понятие безналичных расчетов;

3.2 Виды безналичных расчетов:

3.2.1 Расчеты с применением платежных поручений;

3.2.2 Расчеты по аккредитиву;

3.2.2.1 Отзывный аккредитив;

3.2.2.2 Безотзывный аккредитив;

3.2.3 Расчеты по инкассовым поручениям;

3.2.4 Расчеты с применением расчетных чеков.

Заключение

Список использованной литературы

Введение

расчетный правоотношение денежный безналичный

Без «расчетов», платежей немыслимо существование любой экономики, государства. Даже советское (социалистическое) государство и право не смогло отказаться от расчетов между организациями, т.к. расчеты (синоним - платежи) – базис любых денежных отношений.

Платежи (расчеты) издревле применяются гражданами, корпорациями, однако само понятие «расчеты», а тем более разработки его юридической природы появилось сравнительно недавно.

Рассмотрим понятие категории «расчет (расчеты)» в генезисе.

В дореволюционной Российской Империи, дефиниция «расчеты» (расчет) как таковая не выделялась в законодательстве. Между тем, «расчет» использовался различными исследователям при характеристике «договора текущего счета». При этом договор текущего счета определялся как «соглашение двух лиц о взаимном открытии кредита по сделкам, заключаемым друг с другом в течение условленного времени», а понятия расчет использовалась как составляющая договора: «расчет выражается в итоге, называемом сальдо (т.XI, ч.2, Уст. Торг. ст.680), который представляет собой долговое обязательство, обоснованное контокоррентным отношением за известный период. В нем сведены окончательно не только суммы обязательств, включенных в текущий счет, но и проценты, начисляемые отдельно по каждой сумме с момента ее включения. Расчет сам по себе имеет своей целью не прекращение, а только упрощение контокоррента, а потому обыкновенно сальдо заносится первой статьей на новый период текущего счета. Слияние в этой статье капитальной суммы и процентов не мешает новому начислению процентов на сальдо».[1]

Реклама

Период советского государства и права характеризуется тем, что все предприятия имеют государственную форму собственности, единым расчетным центром в СССР с 1930 является Государственный банк СССР. Формы безналичных расчетов установлены кредитной реформой 1930—31 и последующим законодательством. Госбанк СССР издает правила и инструкции о порядке расчетов, обязательные для предприятий и организаций. [2]

Как отмечают современные исследователи, «теория расчетных правоотношений, порождена существовавшими после кредитной реформы 1930-1932 гг. административно-командными методами управления экономикой и особым правовым положением банка, который являлся одновременно органом управления и хозяйствующим субъектом, что объективно требовало специального правового регулирования и выделения самостоятельных расчетных правоотношений».

В советском праве под расчетами понимались главным образом «платежи между социалистическими организациями за товароматериальные ценности, выполненные работы и оказанные услуги, производимые в безналичном порядке путем списания банком денежных средств со счетов плательщиков по их поручению и зачисления на счета получателей средств (кроме мелких сумм, расчеты по которым производятся наличными деньгами), а также путем зачета взаимных требований».[3]

Статья. 391 ГК РСФСР 1964г. устанавливала, что платежи по обязательствам между государственными организациями, колхозами и иными кооперативными и общественными организациями производятся в порядке безналичных расчетов через кредитные учреждения, в которых указанные организации в соответствии с законом хранят свои денежные средства. Данная статья и глава, регулирующая расчеты, утратила юридическую силу с принятием Указа Президиума Верховного Совета РСФСР от 24 февраля 1987 года.[4]

Со сменой экономического курса и началом реформ, были введены Правила безналичных расчетов в народном хозяйстве от 30 сентября 1987г. №2. Правила регулировали отношения по расчетам в порядке зачета встречных требований и расчетам в порядке плановых платежей.[5]

В современной Украине денежные расчеты, которые осуществляют предприятия и организации независимо от организационно-правовой формы и вида деятельности могут совершаться как наличными деньгами, так и в безналичном порядке. В совокупности эти денежные расчеты образуют денежный оборот предприятий.

Реклама

В денежном обороте предприятий можно выделить такие направления:

1. расчеты, связанные с процессом производства (покупка сырья, материалов, основных фондов);

2. расчеты по результатам деятельности (финансовые обязательства предприятия перед бюджетом, централизованными фондами целевого назначения, кредитными учреждениями);

3. внутрихозяйственные расчеты (это расчеты с рабочими и служащими при создании и использовании различных денежных фондов).

Указанные направления в денежном обороте различны как по экономическому содержанию, так и по технике их совершения, видам и методам финансового контроля за их проведением. Однако в совокупности их осуществление способствует непрерывному движению материальных фондов в процессе производства и реализации продукции.[6]

Целями данной курсовой работы является само раскрытие понятия, содержания и сущности расчетов. Сопоставление расчетов в денежной форме и безналичных расчетов между собой, как двух агрегированных составляющих всех расчетных правоотношений, как двух взаимосвязанных и равно необходимых институтов для всей финансовой системы Украины.

ГЛАВА 1. Расчетные правоотношения

1.1 Понятие и принципы расчетных правоотношений

Деятельность коммерческих банков по совершению платежей и расчетов в народном хозяйстве определяет их решающую роль в организации денежного обращения. Отношения, в которых одна сторона осуществляет платежи в интересах другой через финансовые учреждения, называются расчетными. Однако, расчетные отношения могут возникать и в отсутствии такого субъекта, как финансовое учреждения. Это касается отношений, исходящих из расчетов наличностью. Но и расчеты наличностью, как и расчеты в безналичной форме строго регулируемы нормами гражданского и финансового права.[7]

Расчетные правоотношения - это такие правоотношения, которые возникают между субъектами расчетных отношений в процессе осуществления платежей за переданное имущество (выполненные работы, оказанные услуги) или по другим основаниям в наличной или безналичной форме.[8]

Основное содержание расчетных правоотношений раскрывается в принципах

, на которых основывается организация безналичных расчетов, а в частности:

1) все предприятия и организации обязаны хранить свои средства - как собственные, так и ссудные - на счетах в учреждениях банка, за исключением остатков наличности в их кассах в пределах установленного банком лимита;

2) расчеты между предприятиями и организациями осуществляются, как правило, безналичным способом через банки;

3) безналичные расчеты проводятся за действующими формами расчетов;

4) субъекты ведения хозяйства имеют право свободного выбора условий о предыдущей оплате товаров (работ, услуг), за исключением случаев, закрепленных в законодательстве;

5) платежи проводятся за счет средств плательщика или за счет банковского кредита;

6) списание средств из счетов клиентов осуществляется только за их распоряжением, или с их согласия;

7) при проведении расчетных операций банки контролируют сдержку предприятиями, организациями расчетной и договорной дисциплины. К хозяйничающим субъектам, которые нарушают правила расчетов, банки, применяют соответствующие санкции.[9]

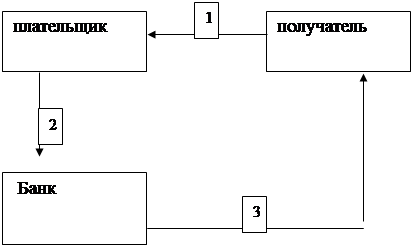

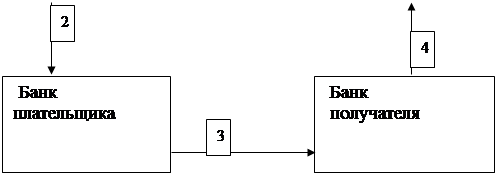

В отношениях, которые возникают между учреждениями банков и владельцами счетов во время расчетов, принимают участие, как правило, три субъекта, если перевод средств осуществляется на внутрибанковском уровне: плательщик, получатель, банк. А также четыре субъекта, если перевод средств осуществляется на межбанковском уровне: плательщик, банк плательщика, получатель и исполняющий банк (банк получателя средств). Стоит заметить, что субъектов расчетных отношений может быть и два (плательщик и получатель), в случаях расчетов наличностью. Например, при расчете между продавцом и покупателем.

Стороны расчетных правоотношений обязаны придерживаться

Закона и договорных условий.

Порядок проведения расчетов регулируется законодательством. Это значит, что стороны в расчетных отношениях должны четко выполнять установленные предписания. Однако в соответствии с требованиями законодательства необходимым юридическим фактом для возникновения расчетных правоотношений является договор на расчетно-кассовое обслуживание. И опять же очень важно заметить, что данный договор может заключаться между банком и плательщиком средств устно. Например, если плательщик обратился к банку с просьбой перечисления средств получателю, не имея при этом счета в данном банке. Тогда просьбу (поручение) перечисления средств стоит рассматривать как оферту. Принятие такого поручения к выполнению стоит рассматривать как акцепт, то есть согласие банка на заключение с клиентом договора об осуществлении банковского перевода, который в свою очередь, как упоминалось выше может быть заключен и устно. Подтверждаться данный договор, заключенный на устной основе может соответствующими расчетными документами.[10]

Обратим внимание на то, что необходимым условием безналичных расчетов является открытый депозитный счет в банке на имя хотя бы получателя средств.

В банковском деле имеется такой феномен, когда один и тот же расчет содержит одновременно и наличный, и безналичный характер. Например, когда плательщик вносит платеж на счет получателя в наличной форме. Тогда, платеж, совершенный плательщиком носит наличных характер, а получатель одерживает данный платеж уже в безналичной форме, и, таким образом, для получателя средств платеж носит безналичный характер, а для плательщика средств – наличный.[11]

Договорные отношения и отношения между плательщиком и получателем средств, которые заключают договоры о продаже продукции, предоставления услуг или выполнения работ, при

проведении расчетных операций, а также отношения по поводу открытия счетов в кредитном учреждении, регулируются гражданско-правовыми нормами. Отношения, которые возникают в результате деятельности финансовых учреждений, регламентация прав и обязанностей владельца счета и банка регулируются финансово-правовыми нормами.

С целью усовершенствования организации коммерческими банками расчетно-кассового обслуживания народного хозяйства постановление Правления НБУ утверждены Правила организации расчетно-кассового обслуживания коммерческими банками клиентов и взаимоотношений по этому вопросу между территориальным управлением НБУ и коммерческими банками в национальной валюте. Между коммерческим банком и клиентом заключается договор на расчетно-кассовое обслуживание, в котором предусмотрен комплекс взаимных прав и обязанностей банка и клиента по поводу пользования средствами и банковскими услугами.[12]

Кроме того, порядок проведения расчетных операций регулируется “Инструкцией о безналичных расчетах”.

1.2 Виды расчетов

Расчетные правоотношения можно разделить на две агрегированные группы:

1) расчеты наличностью;

2) безналичные расчеты.

Расчеты наличностью

– это платежи наличными средствами предприятий, предпринимателей и физических лиц за реализованную продукцию (товары, выполненные работы, предоставленные услуги) и по операциям, которые непосредственно не связаны с реализацией продукции (товаров, работ, услуг) и другого имущества.

Безналичные расчеты

– это перечисление определенных сумм средств со счетов плательщиков на счета получателей средств, а также перечисление банками по поручению предприятий и физических лиц средств, внесенных ими наличностью в кассу банка, на счета получателей средств. Эти расчеты проводятся банком на основании расчетных документов на бумажных носителях или электронном виде.[13]

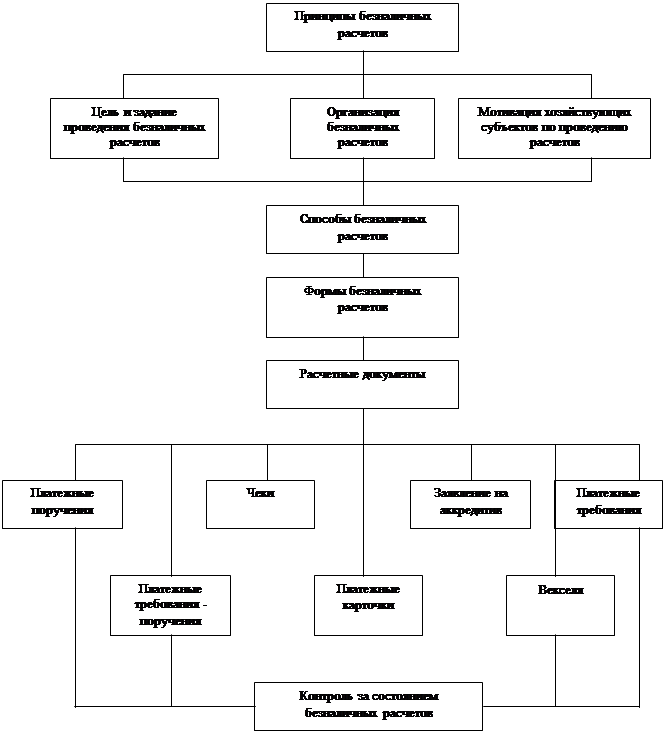

В ГК содержится перечень наиболее распространенных форм расчетов. К ним относятся расчеты: платежными поручениями; аккредитивами; по инкассо; чеками.

Однако допускаются другие формы расчетов, предусмотренные законом, банковскими правилами и обычаями делового оборота. Исходя из принципов воли договора и автономии воли, стороны вправе избрать каждую из указанных форм расчетов.

Поскольку к компетенции НБУ отнесено установление правил и форм безналичных расчетов, наряду с нормами ГК, предусматривающими формы безналичных расчетов, в части, не противоречащей ГК, действует Инструкция о безналичных расчетах в Украине в национальной валюте. Так, инструкция устанавливает правила использования при осуществлении расчетных операций платежных инструментов в форме: мемориального ордера; платежного поручения; платежного требования-поручения; платежного требования; расчетного чека; аккредитива.[14]

Виды расчетных правоотношений приведем в схеме № 1:

Схема № 1

Использование векселей и специальных платежных средств, в частности платежных карточек (в том числе корпоративных карточек), регулируется законодательством Украины, в том числе нормативно-правовыми актами Национального банка Украины.

Клиенты банков для осуществления расчетов самостоятельно избирают платежные инструменты (за исключением мемориального ордера) и указывают их во время вывода договоров на расчетно-кассовое обслуживание.

Форма расчетов зависит от статуса субъектов расчетных отношений и тех оснований, по которым осуществляется платеж.

Безналичные расчеты проводятся через банки, в которых юридические и физические лица имеют счета.[15]

Расчеты между юридическими лицами, а также расчеты граждан-предпринимателей осуществляются, как правило, в безналичном порядке. Расчеты этих лиц наличностью строго регламентированы банковскими нормативными документами.

Расчеты же при участии граждан, не связанных с предпринимательской деятельностью, могут осуществляться наличностью без ограничения суммы или в безналичном порядке.[16]

Глава 2. Правоотношения исходящие из расчетов наличностью

2.1 Понятие расчетов наличностью

Одним из видов расчетных правоотношений являются правоотношения, исходящие из расчетов наличностью.

Предприятия и физические лица-предприниматели, имеющие текущие счета в банках, осуществляют расчеты по денежным обязательствам, которые возникают в процессе хозяйственных отношений, приоритетно в безналичной форме, но в то же время без наличных денежных расчетов им не обойтись. Реализация товаров (работ, услуг) населению, выплата заработной платы, осуществление командировочных расходов — все это предполагает использование наличности.[17]

Под наличными расчетами необходимо понимать платежи наличными предприятий (предпринимателей) и физических лиц-предпринимателей за реализованную продукцию (товары, выполненные работы, предоставленные услуги), а также по операциям, которые непосредственно не связаны с реализацией продукции (товаров, работ, услуг) и другого имущества.

Как видим, наличные расчеты предусматривают расчеты не только за реализованную продукцию (товары, работы, услуги), но и расчеты по внереализационным операциям.

К внереализационным поступлениям и расходам относятся поступления от операций, непосредственно не связанных с реализацией продукции (товаров, работ, услуг) и другого имущества (включая основные фонды, нематериальные активы, продукцию вспомогательного и обслуживающего производства), в том числе погашение дебиторской задолженности, задолженности по займам, безвозмездно полученные средства, возмещение материального ущерба, взносы в уставный фонд, платежи за предоставленное в лизинг (аренду) имущество, роялти, доход (проценты) от владения корпоративными правами, возврат неиспользованных подотчетных сумм и другие поступления.[18]

Расчеты наличностью предприятий между собой, с предпринимателями и физическими лицами проводятся как за счет средств, полученных из касс банков, так и за счет наличной выручки и осуществляются через кассу предприятий с ведением кассовой книги установленной формы, а также с обязательным оформлением кассовых документов (кассовые ордера).[19]

Порядок приема и выдачи наличности, оформления кассовых документов, ведение кассовой книги и хранения денег определен Положением о ведении кассовых операций в национальной валюте в Украине, утвержденным постановлением Правления Национального банка Украины от 15 декабря 2004 г. №637.

Предприятия обязаны хранить свои средства на текущих счетах в учреждениях банка. В то же время им разрешено незначительную сумму наличности, необходимой для текущих затрат, оставлять в своих кассах. Лимиты остатка наличности в кассе на конец дня устанавливаются для каждого предприятия самостоятельно.

Однако, как говорилось выше, существуют и ограничения для предприятий и физических лиц предпринимателей по поводу расчета наличными средствами. Так, Национальным банком Украины установлены ограничения относительно суммы расчета наличными одного предприятия (предпринимателя) с другим предприятием (предпринимателем) через их кассы или через кассы учреждений банков. Сумма таких расчетов не должна превышать 10 тыс. грн. В течение одного дня по одному или нескольким платежным документам. Платежи сверх установленной предельной суммы проводятся исключительно в безналичном порядке. Количество предприятий, с которыми проводятся расчеты на протяжении дня, не ограничивается.

Указанные ограничения также относятся к расчетам наличностью между предприятиями (предпринимателями) в оплату за товары, которые приобретены на производственные (хозяйственные) нужды за счет средств, полученным по корпоративным карточкам.[20]

Корпоративная карточка

— платежная карточка, эмитированная на имя доверенного лица клиента — юридического лица или предпринимателя.[21]

Указанные ограничения не распространяются на:

а) расчеты предприятий (предпринимателей) с физическими лицами, бюджетами и государственными целевыми фондами;

б) добровольные пожертвования и благотворительную помощь;

в) расчеты предприятий (предпринимателей) за употребленную ими электроэнергию;

г) использование средств, выданных на командировку;

Установленные ограничения на расчеты наличностью также не распространяются на расчеты предприятий (предпринимателей) между собой при закупке сельскохозяйственной продукции (перечень которой предусмотрен Законом Украины “О государственной поддержке сельского хозяйства Украины”).[22]

Что же касается физических лиц (не предпринимателей), то они могут рассчитываться за реализованную продукцию (товары, выполненные работы, предоставленные услуги) и по операциям, которые непосредственно не связаны с реализацией продукции (товаров, работ, услуг) и другого имущества наличными средствами платежа без каких либо ограничений.[23]

2.2 Наличные средства платежа

Наличные средства

— это национальные денежные знаки — банкноты и монеты, являющиеся действительными средствами платежа.[24]

В соответствии с п. 2.13 Положения № 637на предприятия (предпринимателей), которые осуществляют наличные расчеты с потребителями, возлагаются обязанности принимать в уплату за продукцию (товары, работы, услуги) без ограничений банкноты и монеты (в том числе оборотные, памятные, юбилейные монеты, изношенные банкноты и монеты) всех номиналов, которые выпускает НБУ в обращение и которые являются действительными платежными средствами и не вызывают сомнения в их подлинности и платежности.[25]

С целью определения платежности банкнот и монет при их приеме и выдаче по всем видам наличных платежей, для переводов, зачисления на счета, вклады, аккредитивы, осуществления кассовых операций, обмена и т. п. НБУ утвердил Правила № 547.

В соответствии с п. 1.2 Правил № 547 изготовленные по заказу НБУ банкноты и монеты, находящиеся в обращении, в зависимости от внешнего вида в результате износа могут быть платежными и неплатежными.

Платежными являются подлинные банкноты (монеты), которые по установленным Национальным банком критериям могут использоваться для расчета по всем видам наличных операций или приниматься банком к обмену и других банковских операций. В зависимости от степени износа или повреждения платежные банкноты (монеты) подразделяются на пригодные и непригодные к обращению.

Пригодные к обращению банкноты (монеты) — это платежные банкноты (монеты), не имеющие признаков износа, повреждений и дефектов, определенных Национальным банком. К таким средствам платежа относятся банкноты (монеты), которые по дизайну и элементам защиты от подделки полностью соответствуют образцам и описаниям, приведенным в официальных сообщениях Национального банка, и во время обращения не приобрели признаков износа и повреждений. При этом на монетахдопускается наличие незначительных признаков коррозии и потемнения. Пригодные к обращению банкноты и монеты могут выдаваться банками физическим и юридическим лицам, они обязательны к приему без каких-либо ограничений физическими и юридическими лицами для всех видов наличных платежей, переводов, а банками, кроме того, для зачисления на счета, вклады, аккредитивы и т. п. (п. 2.2 Правил № 547).[26]

По степени износа, повреждения и наличия дефектов непригодные к обращению банкноты (монеты) делятся на:

— изношенные банкноты и монеты;

— значительно изношенные банкноты;

— банкноты и монеты с дефектами производителя.

Признаки износа, повреждения и дефектов перечисленных банкнот и монет.

Признаки износа, повреждения и дефектов перечисленных банкнот и монет определены пп. 2.4 — 2.6 Правил № 547.[27]

Приведем их в таблице № 1:

Таблица № 1

| Виды непригодных |

Признаки износа, повреждения и наличие дефектов |

Примечание |

Изношенные банкноты

|

Банкноты, имеющие один или более признаков износа или повреждения, а именно:

— потертости, частичную потерю краски на изображениях, разрыхление бумаги, потерю бумагой жесткости;

— общее или локальное загрязнение, пятна и надписи (включая видимые в ультрафиолетовых лучах) площадью каждые свыше

400 мм2

, цвет которых контрастирует с цветом окружающего изображения или окружающего незапечатанного участка банкноты;

— оттиски штампов площадью свыше 400 мм2

, включая видимые в ультрафиолетовых лучах, кроме штампов о погашении;

— надрывы или надрезы длиной каждый свыше

5 мм, в том числе склеенные;

— отверстия и проколы, оторванные края или углы, площадь каждого из которых более 10 мм2

|

Изношенные банкноты и монеты, если они не имеют признаков подделки, должны без ограничений приниматься физическими и юридическими лицами по всем видам наличных платежей, для переводов и т. п. Банки обязаны без ограничений принимать такие банкноты и монеты вместе с выручкой предприятий, учреждений и организаций, а также от физических и юридических лиц по всем видам наличных платежей, для зачисления на счета, вклады, аккредитивы и обмена на пригодные к обращению банкноты и монеты |

Изношенные монеты

|

Монеты с признаками химического воздействия, в результате чего изменился цвет, или механического повреждения (искаженные элементы дизайна) при условии, что они не имеют надломов, надрезов и отверстий, не деформированы и сохранили массу, изображение малого Государственного Герба Украины, номинала, название разменной единицы и рельеф или текст на ребре, если он должен быть согласно официальному сообщению Национального банка |

Значительно изношенные банкноты

|

Банкноты, имеющие один или более из приведенных ниже существенных признаков износа или повреждения (независимо от наличия признаков износа, относящихся к изношенным банкнотам):

— банкноты с утраченными частями, если вместе с отверстиями (дырками) сохранилась целая часть банкноты, площадь которой не менее 55 % ее первоначальной площади;

— банкноты, разорванные и разрезанные на две или более частей, включая склеенные, если не менее 55 % общей площади оставшихся частей безусловно принадлежат одной банкноте;

— банкноты, составленные (склеенные) из половин двух разных банкнот одного номинала и дизайна, разорванных (разрезанных) пополам, общей площадью не менее 92 % первоначальной площади банкноты;

— банкноты, поврежденные огнем, водой, различными жидкостями или химикатами и т. п., вызвавшими деструкцию и обугливание бумаги на отдельных участках или по всей площади банкноты, если вместе с поврежденными участками сохранилось не менее 55 % ее первоначальной площади |

начительно изношенные банкноты, которые сохранили целую часть площадью не менее 55 % своей первоначальной площади, и разорванные на две части банкноты, на которых сохранились одинаковые номера и серия, и общая площадь этих частей не менее 55 % первоначальной площади, если они не имеют признаков подделки, банки обязаны без ограничения принимать от юридических и физических лиц для обмена на пригодные к обращению банкноты, а также для зачисления на счета, вклады, аккредитивы, для наличных платежей и т. п.

В отношении прочих поврежденных банкнот, составленных (склеенных) из двух или более частей, следует отметить, что такие банкноты банки должны изымать как сомнительные относительно платежности. Такие банкноты в установленном порядке направляются на исследование в соответствующие территориальные управления Национального банка.

Также необходимо иметь в виду, что не принимаются банками и другими юридическими лицами только банкноты, поврежденные огнем, водой, различными жидкостями или химикатами и т. п., площадь которых при приеме и обработке может стать меньше 55 % первоначальной площади. С целью обмена таких банкнот физические и юридические лица должны обращаться непосредственно в территориальные управления Национального банка, которые обязаны принять решение об обмене банкнот в присутствии предъявителя или принять их на исследование по его заявлению |

Банкноты

и монеты

с дефектами производителя

|

Банкноты и монеты с любыми отклонениями от образца, допущенными при изготовлении (на банкнотах — отсутствуют графические изображения, одна или несколько красок, номера, нет или неправильно размещен водяной знак или защитная лента, несоответствие водного знака или защитной ленты номиналу и т. п.; на монетах — трещины, сколы, смещение изображения, перевернутое изображение реверса по отношению к аверсу, нечеткость чеканки и т. п.), которые ошибочно выпущены в обращение, но не утратили платежности по степени износа |

Банкноты и монеты с дефектами производителя, если они не имеют признаков подделки, банки обязаны без ограничения принимать от юридических и физических лиц для обмена на пригодные к обращению банкноты и монеты, а также для зачисления на счета, вклады, аккредитивы и для наличных платежей и т. п. |

Обратим внимание на то, что обмен банками непригодных к обращению банкнот и монет (изношенных, значительно изношенных и с дефектами производителя) осуществляется безоплатно (п. 2.7 Правил № 547). При этом банкам запрещается использовать непригодные к обращению банкноты и монеты для расчетов, обмена, выдачи клиентам (юридическим и физическим лицам).[28]

К неплатежным банкнотам (монетам) относятся:

— подлинные банкноты (монеты), которые не могут использоваться как средство платежа в связи с приобретением в процессе обращения признаков износа и повреждения, превышающих установленные Национальным банком критерии;

— фальшивые банкноты (монеты);

— банкноты и монеты, выведенные Национальным банком из обращения;

— образцы банкнот.[29]

Юридические и физические лица не должны использовать неплатежные банкноты и монеты при проведении расчетов, а банки не должны принимать их для зачисления на счета, вклады, аккредитивы, к обмену и выдаче клиентам (кроме банкнот и монет, выведенных из обращения, если они отвечают установленным требованиям, которые обмениваются в течение периода и в порядке, определенном НБУ). Более того, банкноты и монеты, имеющие признаки подделки (переделки), изымаются банками и не возвращаются предъявителю.[30]

Глава 3. Правоотношения исходящие из безналичных расчетов

3.1 Понятие безналичных расчетов

Приступая к исследованию данного вопроса, необходимо обратиться к Инструкции о безналичных расчетах в Украине в национальной валюте, утвержденная Постановлением Правления НБУ от 29.01.2004 №22. Согласно инструкции безналичные расчеты

– это перечисление определенной суммы средств со счета плательщика на счет получателя средств, а также перечисление банками по поручению юридических и физических лиц средств, внесенных ими наличностью в кассу банка, на счет получателя средств. Эти расчеты проводятся банком на основании расчетных документов на бумажных носителях или в электронном виде.[31]

Организация безналичных расчетов в Украине должна воздействовать на ускорение обращения средств, обеспечивать непрерывную реализацию продукции.

В организации безналичных расчетов важно, чтобы момент осуществления платежа максимально приближался к моменту отгрузки продукции, выполнению работ, предоставлению услуг. Своевременная и полная оплата продукции, выполнение работ, предоставление услуг, других долговых обязательств является одной из основных признаков эффективного функционирования экономики в целом и каждого ее субъекта отдельно.[32]

Принципы организации современной системы безналичных расчетов изложено в Инструкции о безналичных расчетах в Украине в национальной валюте от 29.01.2004 г. №22. Соответственно этой инструкции систему безналичных расчетов можно представить таким образом, в схеме № 2:

Схема № 2

В научной литературе ряд авторов, опираясь на Инструкцию о безналичных расчетах, рассматривают такие принципы

организации безналичных расчетов

:

· средства субъектов хозяйственной деятельности (кроме остатка наличности в кассах в пределах лимита) должны храниться на текущих счетах в банках Украины;

· субъекты хозяйственной деятельности самостоятельно выбирают банк для обслуживания по собственному желанию и по согласию этого банка;

· средства с текущих счетов контрагентов (клиентов) списываются по поручению их собственника или по распоряжению взыскателей в случае осуществления принудительного списания средств;

· расчетные документы принимаются банком к исполнению только в пределах остатка средств на текущих счетах контрагентов (клиентов) или если договором между банком и плательщиком предусмотрено их принятие к исполнению в случае отсутствия или недостатка средств на счетах;

· банки осуществляют расчетно – кассовое обслуживание своих клиентов согласно действующего законодательства и нормативных актов, соответствующих договоров и своих внутренних положений осуществления безналичных расчетов;

· клиенты банков для осуществления расчетов самостоятельно выбирают платежные инструменты и указывают их во время составления договоров.[33]

Для осуществления расчетов применяется аккредитивная, инкассовая, вексельная формы, а также формы расчета по расчетным чекам, пластиковыми картами. Формы безналичных расчетов и правила их осуществления устанавливает НБУ. Предприятия могут применять при осуществлении расчетных операций следующие платежные инструменты

:

· мемориальные ордера;

· платежное поручение;

· платежное требование – поручение;

· расчетные чеки;

· аккредитивы;

· платежное требование.[34]

3.2 Виды безналичных расчетов

Как указывалось выше к наиболее распространенным формам

расчетов относятся расчеты: платежными поручениями; аккредитивами; по инкассо; чеками.

Рассмотрим их более детально ниже.

3.2.1 Расчеты с применением платежных поручений

По Закону Украины «О платежных системах и переводе денег в Украине» от 5 апреля 2001 г. Платежное поручение

– расчетный документ, который содержит поручение плательщика банку или другому учреждению – члену платежной системы, которая его обслуживает, осуществить перевод определенной в ней суммы денег со своего счета на счет получателя.[35]

При расчетах платежными поручениями (банковский перевод) банк, который принял поручение, обязуется от своего имени, но за счет клиента – плательщика, осуществить платеж третьему лицу – получателю средств. То есть банк обязан не только списать необходимую сумму со счета плательщика, но и обеспечить ее перечисление на счет получателя, открытый в том же или другом банке.[36]

По общему правилу, установленному Законом «о платежных системах и переводе денег в Украине», межбанковский перевод выполняется в срок, до трех операционных дней. Внутрибанковский перевод выполняется в срок, установленный внутренними нормативными актами банка, но не может превышать двух операционных дней.

Плательщик может самостоятельно установить дату, начиная с которой деньги, переведенные плательщиком получателю, переходят в собственность получателя. Для этого в расчетном документе или в документе на перевод наличности плательщиком указывается дата валютирования, которая не может быть позднее десяти календарных дней после составления платежного поручения. До наступления даты валютирования сумма перевода учитывается в обслуживающем получателя банке или в учреждении – члене платежной системы.[37]

Договором или банковскими обычаями могут устанавливаться более короткие сроки, чем те, которые определены законом.

Что очень важно заметить, так это то, что переводить средства может не только клиент данного банка, но и лицо, которое не имеет в нем счета.

Предъявление в банк платежного поручения – действие, совершенное клиентом для выполнения договора банковского счета. Банк вправе не выполнить это поручение только в том случае, если оно противоречит законодательству.[38]

Форма и содержание платежного поручения должны отвечать требованиям законодательства.

Поручения о списании средств со счетов плательщики составляют на соответствующих бланках расчетных документов, форма и порядок оформления которых определяются инструкцией о безналичных расчетах в Украине в национальной валюте, утвержденной постановлением НБУ от 29 марта 2001 г.

В соответствии с п.22.6 ст. 22 Закона Украины «О платежных системах и переводе денег в Украине» банк, который обслуживает получателя средств, в случае несоответствия номера счета получателя и его кода имеет право задержать сумму перевода на срок до двух рабочих дней для уточнения реквизитов надлежащего получателя этих средств, а это приводит к отвлечению средств из оборота и продлевает сроки прохождения платежей.

Плательщик может дать поручение о списании средств со своего счета в форме электронного расчетного документа, если это предусмотрено договором между ним и банком. Электронный документ имеет одинаковую юридическую силу с бумажным документом. Электронная цифровая подпись на электронном документе имеет одинаковую юридическую силу с подписью на бумажном документе. Ответственность за достоверность информации, которая содержится в реквизитах электронного документа, несет лицо, которое подписало настоящий документ электронной цифровой подписью.

Поручение плательщиков о списании средств со своих счетов принимаются банками к выполнению исключительно в пределах имеющихся на этих счетах средств или если договором между банком и плательщиком предусмотрено их принятие и выполнение в случае отсутствия или недостаточности средств на этих счетах. В этом случае банк, обслуживающий плательщика в виду отсутствия или недостаточности средств на счете плательщика может осуществить платеж за счет банковского кредита.[39]

Обязанность банка плательщика выполнить поручение клиента о переводе средств считается выполненной в момент зачисления денег на счет получателя. С этого же момента может считаться прекращенным и денежное обязательство плательщика перед получателем средств, возникающие из договора поставки (купли-продажи, подряда и т.п.). Для выполнения операций перечисления средств на счет, указанный в поручении клиента, банк плательщика вправе привлекать и другие банки. С правовой точки зрения такие действия стоит рассматривать как возложение выполнения обязательства на третье лицо.

Инструкция о безналичных расчетах в Украине в национальной валюте устанавливает два случая, в которых банк имеет право не выполнять платежное поручение. Во-первых, в случае приостановки расходных операций по счетам юридических или физических лиц, осуществляемой уполномоченными государственными органами в соответствии с законами Украины и исключительно, в случаях, предусмотренных ими. Возобновляются такие операции по счетам только тем органом, который принял решение об их приостановке, или по решению суда.

Во-вторых, банк имеет право приостановить перечисление платежа, в случае возникновения обоснованного подозрения инициации перевода без законных оснований. Для этого банк плательщика дает (в письменном или в электроном виде) указание банку, который обслуживает получателя, приостановить зачисление суммы перевода на счет получателя или, если она уже зачислена, заблокировать на срок до пяти рабочих дней соответствующую сумму на счете получателя до выяснения всех обстоятельств. После чего, банк получателя должен немедленно сообщить о проведенных действиях банк инициатора. Указание составляется в производной форме и удостоверяется подписями руководителя (его заместителя) и главного бухгалтера (его заместителя) банка, который обслуживает инициатора.[40]

Одновременно с блокировкой средств на счете получателя банк получателя также сообщает получателю о поступлении от банка инициатора соответствующего указания о возврате средств и банковских реквизитах, по которым он должен возвратить средства. Из этого видно, что банк не может самовольно возвратить средства, а привлекает для этого получателя. Это вытекает из ограничения банков по поводу распоряжения денежными средствами на счетах клиентов, которые (ограничения) в свою очередь устанавливаются договором между банком и клиентом, банковскими правилами (нормами) и законодательством Украины.[41]

Банк, который обслуживает плательщика, и банк, который обслуживает получателя, несут перед плательщиком и получателем ответственность, связанную с проведением перевода, в соответствии с ГК, Законом «О платежных системах и переводе денег в Украине» и условиями заключенных между НИИ договоров. При этом в случае неисполнения или ненадлежащего исполнения поручения клиента банк несет ответственность не только за свои действия, но и за действия других банков, которым он поручил выполнение своего обязательства. Поэтому плательщик может выдвинуть соответствующее требование только своему собственному банку, а последний вправе возместить уплаченное за счет банка-нарушителя.[42]

Иногда в платежном поручении прямо указаны те банки, через которые должен быть осуществлен перевод, то есть банк плательщика не выбирает, на кого возложить исполнение такого поручения – клиент решает указанный вопрос самостоятельно. В этих случаях было бы несправедливо возлагать ответственность на банк плательщика. В этой и других аналогичных ситуациях суд вправе привлечь к ответственности непосредственно виновный банк.

Банк привлеченный к ответственности обязан возместить плательщику убытки, связанные с нарушением правил осуществления расчетных операций.

Если же по вине банка средства зачислены на счет ненадлежащего получателя, то банк обязан сразу после выявления своей ошибки перечислить эти средства на счет получателя, которому они предназначались. В случае невыполнения банком этого требования получатель, которому предназначались средства имеет право в порядке, установленном законом, требовать от банка-нарушителя уплаты пени в размере 0,1 процента от суммы просроченного платежа за каждый день просрочки начиная с даты завершения ошибочного перевода, но не более 10 процентов от суммы перевода.[43]

Одновременно банк-нарушитель обязан после выявления ошибки немедленно сообщить ненадлежащему получателю об осуществлении ошибочного перевода и о необходимости инициации им перевода эквивалентной суммы денег этому банку на протяжении трех рабочих дней после даты поступления такого сообщения. Форма сообщения банка об осуществлении ошибочного перевода устанавливается НБУ.[44]

В случае ошибочного перевода со счета ненадлежащего плательщика, который произошел по вине банка, этот банк обязан перевести соответствующую сумму денег со счета плательщика на счет ненадлежащего плательщика, а также оплатить пеню в размере процентной ставки, которая установлена этим банком по краткосрочным кредитам, за каждый день начиная с дня ошибочного перевода до дня возвращения суммы перевода на счет

ненадлежащего плательщика, если иная ответственность не предусмотрена договором.[45]

Порядок расчетов с применение платежных поручений отображен в схеме № 3:

Схема № 3

на внутрибанковском уровне:

на межбанковском уровне: на межбанковском уровне:

3.2.2 Расчеты по аккредитиву

Аккредитив

– это договор, содержащий обязательство банка-эмитента, по которому этот банк по поручению клиента (заявителя аккредитива) или от своего имени по документам, которые отвечают условиям аккредитива, обязан выполнить платеж в интересах бенефициара или поручает другому (исполняющему) банку произвести платеж.[46]

Содержание аккредитива как формы расчетов заключается в получении продавцом твердых гарантий платежа, а покупателем – полноценных прав на отгруженный товар. Это возможно, когда деньги переводятся плательщиком лишь при выполнении его контрагентом определенных условий, что создает преимущества, которые имеет продавец, договорившийся с покупателем об аккредитивной форме оплаты. Поэтому аккредитив чаще рассматривается не только как форма расчетов, но и как своеобразное обеспечение платежа за товары (работы, услуги).

Отношения по аккредитиву, которые возникают между банком и клиентом-плательщиком, а также между банком и получателем средств, не связаны с договором, заключенным между плательщиком и получателем. Обособленный, абстрактный характер этих отношений выражается в том, что банки не обязаны проверять соответствие условий аккредитива (указаний об изменении условий, досрочном закрытии и т.п.) договору между плательщиком и получателем.[47]

В процедуре расчетов по аккредитиву принимают участи четыре стороны

:

1) Заявитель аккредитива. Таковым является плательщик по аккредитиву (покупатель товаров), для открытия аккредитива он должен подать обслуживающему банку заявление об открытии аккредитива;

2) Банк-эмитент. Это банк, в котором открывается аккредитив, то есть, по сути, это банк заявителя аккредитива, через который будет перечислен платеж;

3) Исполняющий банк. Это банк, который по поручению банка-эмитента осуществляет платеж по документам, указанным в аккредитиве. Исполняющий банк в зависимости от операции по аккредитиву также может быть авизующим банком, то есть извещать бенефициара об открытии и условиях аккредитива. В сущности это банк бенефициара, через который он получит платеж;

4) Бенефициар – лицо, которому предназначен платеж или в пользу которого открыт аккредитив, то есть бенефициар – получатель средств, продавец товаров (работ, услуг).[48]

При расчетах аккредитивом банк, его выставляющий, действует от своего имени, но за счет средств клиента. Таким образом, отношения по аккредитиву рассматриваются как разновидность договора комиссии, поэтому при отсутствии специальных норм, которые регулируют эти отношения, допустимо применять соответствующие общие нормы о договоре комиссии.

Условия и порядок проведения расчетов аккредитивами предусматриваются в договоре между бенефициаром и заявителем аккредитива и не должны противоречить действующему законодательству, в том числе нормативно-правовым актам НБУ.

В договоре указываются:

- название банка-эмитента;

- вид аккредитива и схема расчетов;

- способ извещения продавца об открытии аккредитива;

- полный перечень и точная характеристика документов, которые должны представляться продавцом для получения средств по аккредитиву.[49]

Банк-эмитент может открывать такие виды аккредитивов

:

- покрытый – аккредитив, для осуществления платежей, по которому предварительно бронируются средства плательщика в полной сумме на отдельном счете или эмитенте в исполняющем банке;

- непокрытый - аккредитив, оплата по которому в случае временного отсутствия средств на счете плательщика гарантируется банком-эмитентом за счет банковского кредита.

- подтвержденный;

- неподтвержденный;

- озывный;

- безотзывный.[50]

Виды самых распространенных аккредитивов можно отобразить в схеме:

Схема № 4

Схематически взаимоотношения участников аккредитивных расчетов включают четыре стадии

:

Первая стадия – поручение плательщика банку-эмитенту об открытии аккредитива с инструкциями о платеже. Клиент подает в банк-эмитент заявление на аккредитив по форме Приложения № 7 к Инструкции о безналичных расчетах в Украине в национальной валюте, утвержденной постановлением НБУ от 29 марта 2001 г.

№ 135, и в случае открытия покрытого аккредитива – соответствующие платежные поручения. Аккредитив должен содержать лишь такие условия, которые банк может проверить документально.

Вторая стадия – передача полномочий по осуществлению платежей от банк-эмитента исполняющему банку (банку получателя)

Третья стадия – предъявление бенефициаром документов, указанных в аккредитиве и свидетельствующих об отгрузке товара.

Четвертая стадия – осуществление исполняющим банком платежа по принятым им документам.[51]

Порядок стадий опишем в схеме № 5:

Схема № 5 Схема № 5

В определенных случаях расчеты между продавцом и покупателем могут локализироваться в одном банке (например, при наличии в нем счетов обеих сторон договора). Тогда к банку-эмитенту применяются правила об исполняющем банке, а вторая стадия расчетов по аккредитиву отсутствует.

Дата выполнения платежных поручений, представленных вместе с заявлением на аккредитив, и дата сообщения бенефициару должны совпадать.[52]

Аккредитив может быть закрыт

в случаях:

1) истечение срока действия аккредитива;

2) отказа получателя денежных средств от использования аккредитива до истечения срока его действия, если это предусмотрено условиями аккредитива;

3) полного или частичного отзыва аккредитива плательщиком, если такой отзыв предусмотрен условиями аккредитива.[53]

Приведенный выше перечень оснований для закрытия аккредитива является исчерпывающим.

3.2.2.1 Отзывный аккредитив

В международной банковской практике применяются разнообразные виды аккредитивов, которые различаются по источникам финансирования и правам участников соответствующих обязательств. Наиболее важным является препарирование аккредитивов на отзывные и безотзывные.[54]

По общему правилу отзывного аккредитива, до окончания срока аккредитив может быть изменен или отозван банком-эмитентом без согласия получателя средств, без риска быть привлеченным за это к ответственности. Изменение или отмена (полная или частичная) аккредитива осуществляется банком-эмитентом по указанию плательщика (например, в случае несоблюдения условий, предусмотренных договором, досрочного отказа банка-эмитента от гарантирования платежей по аккредитиву). При этом именно отзыв не порождает каких-либо обязательств банка-эмитента перед бенефициаром. [55]

Все распоряжения об изменении условий отзывного аккредитива или его аннулирования заявитель может предоставить бенефициару только через банк-эмитент, который извещает исполняющий банк, а последний – бенефициара.

Исполняющий банк не имеет права принимать распоряжения непосредственно от заявителя аккредитива (если только банк-эмитент не является исполняющим банком).

Если исполняющий банк не является банком-эмитентом, то изменение условий отзывного аккредитива или его аннулирование происходит только после получения от исполняющего банка соответствующего сообщения, которым подтверждается, что до изменения условий или аннулирования аккредитива документы по аккредитиву не были предоставлены.

Документы, которые отвечают условиям аккредитива, представленные бенефициаром и принятые исполняющим банком до получения последним сообщения об изменении условий или аннулирования аккредитива, подлежат оплате.

В случае осуществления платежа исполняющим банком до получения сообщения об изменении или аннулировании аккредитива по документам, которые по внешним признакам отвечают условиям аккредитива, банк-эмитент обязан предоставить возмещение исполняющему банку, уполномоченному на осуществление платежа.[56]

Если получатель средств выполнил условия аккредитива, а платеж произведен не был, то последний имеет право:

а) выдвинуть соответствующие требования к банку-эмитенту, обязательство которого перед получателем средств возникает после выполнения им условий аккредитива;

б) выдвинуть требование к плательщику, обязательство которого вытекает из договора поставки (подряда и т.п.)

Отзывный аккредитив невыгоден продавцу, поскольку не предоставляет ему достаточного обеспечения: он может быть отозван без согласия продавца. Поэтому на практике эта форма аккредитива используется крайне редко. Если же стороны все-таки решили использовать отзывный аккредитив, то это необходимо указать на аккредитиве, поскольку согласно п. 8.5 Инструкции о безналичных расчетах в Украине в национальной валюте, утвержденной постановлением НБУ от 21 января 2004 г. № 22, в случае отсутствия такой отметки аккредитив считается безотзывным.[57]

3.2.2.2 Безотзывный аккредитив

Безотзывный аккредитив не может быть аннулирован или изменен без согласия получателя средств. При нарушении этой нормы последний имеет право предъявить к банку-эмитенту требование о возмещении ущерба, основанное на аккредитивном соглашении, а к плательщику – об осуществлении расчетов на основании договора поставки (подряда и т.п.), из которого возникло денежное обязательство.[58]

Безотзывный аккредитив – это твердое обязательство банка-эмитента уплатить средства в порядке и в сроки, определенные условиями аккредитива, если документы, предусмотренные им, представлены в банк, указанный в аккредитиве, или банк-эмитент, а также соблюдены сроки и условия аккредитива.

Условия аккредитива являются действительными для бенефициара, пока он не сообщит о согласии на внесение в них изменений банка, который авизовал эти изменения. Бенефициар может в письменном виде сообщить о согласии или отказе относительно внесения изменений.

Принятие частичных изменений не допускается.

Бенефициар может подать предложение о внесении изменений в условия аккредитива, обратившись непосредственно к заявителю аккредитива. Заявитель в случае согласия вносит изменения в аккредитив через банк-эмитент, который направляет сообщение исполняющему банку.[59]

Безотзывный аккредитив может приобрести характер подтвержденного аккредитива. Для этого исполняющий банк, который принимает участие в аккредитивной операции, обязуется дополнительно к обязательству эмитента осуществить платеж бенефициару, в соответствии с условиями аккредитива.

Подтверждение аккредитива дает дополнительную гарантию платежа со стороны другого банка, который не является банком-эмитентом. Подтверждение безотзывного аккредитива другим банком (подтверждающим банком) по полномочиям или по просьбе банка-эмитента представляет собой твердое обязательство подтверждающего банка в дополнение к обязательству банка-эмитента при условии, что требуемые документы представлены и соблюдены сроки и условия аккредитива. Понятно, что подтвержденный аккредитив выгоден бенефициару – степень его обеспечения существенно повышается.[60]

При этом подтвержденный безотзывный аккредитив становится зависимым не только от усмотрения получателя средств, но и от его банка: он не может быть изменен или отменен без согласия последнего.

Если получатель средств выполнит условия аккредитива, каждый из этих банков будет нести перед ним самостоятельную ответственность, а он вправе выдвинуть соответствующие требования каждому из банков или плательщику – по собственному выбору.[61]

3.2.3 Расчеты по инкассовым поручениям

Термин «инкассовые операции» используется для обозначения разных действий коммерческих банков, направленных на получение от должника (плательщика) платежа и (или) акцепта. Они производятся на основании инкассового поручения получателя платежа то своего имени и за его счет. При некоторых видах инкассовых операций на банк может возлагаться обязанность выдать плательщику коммерческие документы при получении от него акцепта и (или) платежа.

Расчеты по инкассовым поручениям в международном торговом обращении регулируются Международными правилами по инкассо Международной торговой палаты в редакции 1995 г.

Инкассовая операция является абстрактным соглашением, не зависящим от договора между плательщиком и получателем средств, по которому ведутся расчеты.[62]

Банк-эмитент, получивший инкассовое поручение, имеет право привлекать для его выполнения иной банк (исполняющий банк).

Признаками инкассо

являются:

- поручение клиента банку получить (инкассировать) деньги или получение согласия плательщика на оплату (акцепт платежа);

- выполнение поручения за счет клиента;

- выполнение поручения банком-эмитентом или самостоятельно с помощью исполняющего банка.

Инкассовое поручение может быть оформлено как с помощью разных расчетных документов (платежное требование, платежное требование-поручение, инкассовое поручение), так и иным способом (чек, вексель).

Банк, который получил от клиента инкассовое поручение, называется банком-эмитентом. Банк, который выдвигает требование об осуществлении платежа и (или) акцепта непосредственно обязанному лицу, называется исполняющим банком.[63]

В тех случаях, когда банк-эмитент осуществляет расчетно-кассовое обслуживание и плательщика, и получателя средств, он одновременно является исполняющим банком.

Платежи в порядке инкассо могут осуществляться как с акцептом, так и без акцепта плательщика – в случаях предусмотренных законодательством.

Если расчеты осуществляются с акцептом плательщика (акцептная форма) или речь идет только о получении акцепта от обязанного лица, то на банк-эмитент возлагаются следующие обязанности:

а) обеспечить предъявление обязанному лицу требования об осуществлении платежа и (или) акцепта платежа вместе с соответствующими документами;

б) обеспечить зачисление на счет получателя соответствующих средств или вручить ему акцептованные документы, если платеж или акцепт сделан плательщиком.

Если расчеты осуществляются без акцепта плательщика, а представленные получателем документы вполне отвечают требованиям законодательства, то на банк-эмитент возлагается обязанность обеспечить бесспорное (безакцептное) списание средств со счета плательщика при наличии на нем денег и зачислить полученную сумму на счет получателя платежа.

Поскольку банк-эмитент, который выполняет инкассовое поручение, действует от имени своего клиента и за его счет, то он является его представителем.[64]

Своеобразие инкассовой операции заключается в двояком правовом положении банка плательщика. С одной стороны, предъявляя своему клиенту документы с требованием платежа ( или акцепта) и направляя полученные сумы (акцепт) банку получателя средств, банк плательщика действует как исполняющий банк, то есть как представитель получателя средств. С другой стороны, осуществляя списание денег со счета своего клиента на основании акцептованных им документов, банк плательщика действует как представитель плательщика. Двойное представительство в банковском деле – обычное явление.

Поскольку банк эмитент и исполняющий банк являются представителями получателя платежа, то каждый из них может быть привлечен получателем к ответственности за неисполнение или ненадлежащее исполнение поручения. При этом стоит исходить из того, что между этими банками и получателем платежа существуют договорные отношения, поэтому они могут быть привлечены именно к договорной (а не внедоговорной) ответственности.[65]

Этот вывод, очевидные относительно банка получателя (банка-эмитента), нуждается в объяснении относительно банка плательщика (исполняющего банка). Между исполняющим банком и получателем платежа складываются договорные отношения по выполнению конкретной инкассовой операции. Поэтому исполняющий банк может быть привлечен к ответственности перед получателем средств за ненадлежащее выполнение его поручения.

В банковской практике бывают не только случаи, когда банк-эмитент и исполняющий банк являются одним и тем же субъектом, но и когда в одном и том же лице олицетворяется плательщик и получатель средств. Это происходит, например, в случае поручения банку, со стороны клиента, осуществить инкассирование сумм из касс юридических лиц либо из касс физических лиц-предпринимателей и зачислении данных сумм на их открытый банковский счет.

Банк, который получил от банка-эмитента инкассовое поручение вместе с необходимыми документами, обязан предпринять для его выполнения следующие действия.

При акцептной форме расчетов:

а) осуществить формальную проверку поступивших документов на предмет их соответствия законодательству, банковским правилам и обычаям;

б) предъявить поступившие документы плательщику для акцепта;

в) в случае акцепта плательщиком поступившего требования и наличия денег на счете осуществить списание средств и обеспечить их перевод в банк получателя платежа для зачисления его на счет.

При бесспорном (безакцептном) списании средств:

а) осуществить формальную проверку поступивших документов на предмет их соответствия законодательству, банковским правилам и обычая;

б) при наличии денег на счете плательщика списать необходимую сумму и обеспечить ее перевод в банк получателя платежа для зачисления на его счет.[66]

При отсутствии любого документа или несоответствии документа по внешним признакам инкассовому поручению исполняющий банк извещает об этом эмитента или клиента (продавца). В случае неустранения указанных недостатков в разумный срок, банк вправе возвратить документы без исполнения.

Если расчеты осуществляются при согласии (акцепте) плательщика, то исполняющий банк обязан предъявить ему соответствующий экземпляр расчетного документа вместе с прилагаемыми к нему документами, если таковые имеются. Документы предъявляются плательщику для акцепта в той форме, в которой они получены, за исключением отметок и надписей банка, необходимых для инкассовой операции.[67]

Плательщик вправе отказаться от акцепта платежных требований по основаниям, предусмотренным в договоре, с обязательной ссылкой на его пункт и указанием мотива отказа. Отказ от акцепта составляется в установленной форме. При неполучении в трех дневный срок отказа от акцепта платежных требований они считаются акцептованными и подлежат оплате.

Средства списанные со счета плательщика (инкассированные суммы), исполняющий банк обязан немедленно перевести в распоряжение банка-эмитента. Требование о «немедленном» осуществлении исполняющим банком указанных выше действий означает, что он обязан осуществить их без промедления в сроки, обусловленные банковскими правилами и банковскими обычаями для расчетных операций.[68]

Исполняющий банк вправе удержать из инкассированных им сумм причитающееся ему вознаграждение и возмещение затрат. При наличии прямых корреспондентских отношений между банком-эмитентом и исполняющим банком они вправе по-другому решить вопрос об осуществлении рассмотренных платежей. Например, они могут списываться исполняющим банком с корреспондентского счета банка-эмитента, открытого в исполняющем банке, в безакцептном порядке.

Правилами об инкассо регулируются несколько разновидностей поручений о зачислении платежа. К ним принадлежат, в первую очередь, расчеты платежными требованиями-поручениями и расчеты платежными требованиями.

Платежным требованием-поручением

является предложения продавца (заказчика) покупателю (плательщику) оплатить на основании коммерческих и финансовых докуентов предоставленные товары (выполненные работы, предоставленные услуги). Таким образом, требование-поручение является разновидностью документарного инкассо. Оно имеет универсальный характер, поскольку совмещает требование продавца о платеже с платежным поручением плательщика. Сам документ направляется непосредственно в исполняющий банк. Доставку требования-поручения к плательщику ожжет осуществить банк получателя через банк плательщика на договорных условиях.

В случае согласия оплатить требование-поручение плательщик заполняет его нижнюю часть и подает в банк, который его обслуживает. Банк плательщика принимает требование-поручение от плательщика на протяжении 20 календарных дней.

Сумма, которую плательщик соглашается оплатить получателю и указывает в нижней части требования-поручения, не может превышать сумму, которую требует к уплате получатель и которая указана в верхней части требования-поручения. То есть в верхней части документа указывается непосредственно требование получателя.

Платежное требование-поручение возвращается без выполнения, если сумма, которая указана плательщиком, превышает суму, которая находиться на счете плательщика.

Причины неуплаты плательщиком требования-поручения выясняются непосредственно между плательщиком и получателем средств.

Расчеты платежными требованиями

применяются в случае осуществления принудительного списания (взыскания) средств на основании решения суда и других государственных и негосударственных органов. Принудительное списание (взыскание) средств со счетов плательщиков допускается лишь в случаях, установленных законами Украины.

Платежное требование – это расчетный документ, который содержит требование взыскателя или, при договорном списании, получателя к банку, который обслуживает плательщика, осуществить без согласования с плательщиком перевод определенной суммы средств со счета плательщика на счет получателя.

Банки выполняют платежные требования на принудительное списание (взыскание) средств со всех счетов предприятий ( в том числе текущих, депозитных, открытых за счет этого предприятия для осуществления расчетов по аккредитивам) и платежные требования на принудительное списание (взыскание) средств со вкладных (текущих и депозитных) счетов физических лиц.

Взыскатель несет ответственность за обоснованность принудительного списания (взыскания) средств и правильность данных, внесенных в платежное требование на принудительное списание (взыскание) средств.[69]

3.2.4 Расчеты с применением расчетных чеков

Чек

- это особая форма расчетов, которая отличается внешней простотой и повышенной мобильностью.

Безусловный характер платежа по чеку означает независимость обязательства уплатить указанную в чеке сумму от условий и действительности соглашения, на выполнение которого выдан чек. Недействительность данного соглашения не является основанием для отказа осуществить платеж по чеку.

Участниками

чекового правоотношения выступают три лица: чекодатель, плательщик (банк) и чекодержатель.

Чекодателем может быть любое физическое или юридическое лицо. Плательщиком по чеку может выступать только банк, в котором чекодатель имеет счет и который выдал ему чековую книжку.[70]

Расчетные чеки изготавливаются на заказ коммерческого банка Банкнотно-монетным двором НБУ или другим специализированным предприятием на специальной бумаге с соблюдением всех обязательных требований, предусмотренных Инструкцией о безналичных расчетах в Украине в национальной валюте, по образцу, утвержденному НБУ. Расчетные чеки брошюруются в чековые книжки по 10, 20, 50 листов.

Расчетные и чековые книжки являются бланками строгого учета.

Расчетный чек обязательно должен содержать все реквизиты, предусмотренные его формой. Он заполняется от руки (шариковой ручкой, чернилами темного цвета) или с использованием технических средств (месяц выдачи и сумма расчетного чека должны указываться словами).

Внесение в расчетный чек исправлений и использование вместо подписи факсимиле не допускается.[71]

В современной банковской практике чековое обращение начинается с заключения чекового договора между клиентом банка (будущим чекодателем) и банком (плательщиком). Источником оплаты чека могут быть собственные средства чекодателя, кредиты банка или другое покрытие. Средства для оплаты чеков депонируются на специальном чековом счете в порядке, установленном банковскими правилами. Вместо депонирования средств банк может гарантировать платеж по чеку своими деньгами.

Для гарантирования оплаты расчетных чеков чекодатель бронирует средства на отдельном аналитическом счете «Расчеты чеками» соответствующих балансовых счетов в банке-эмитенте.

Для этого вместе с заявлением на выдачу чековой книжки чекодатель подает в банк-эмитент платежное поручение для перечисления средств на аналитический счет «Расчеты чеками».

Чековую книжку на имя чекодателя (физического лица) банк-эмитент выдает на сумму, не превышающую остаток средств на счете чекодателя.

Срок действия чековой книжки – один год, расчетного чека, который выдается физическому лицу для одноразового расчета, - три месяца с даты его выдачи. День оформления чековой книжки или расчетного чека не учитывается. Расчетные чеки, выписанные после указанного срока, считаются недействительными и к оплате не принимаются.[72]

Срок действия неиспользованной чековой книжки может продолжаться по согласованию с банком-эмитентом, о чем он делает соответствующую отметку на обложке чековой книжки, которая удостоверяется подписью главного бухгалтера и оттиском штампа банка.

Расчетный чек из чековой книжки предъявляется к оплате в банк чекодержателя на протяжении 10 календарных дней (день выписки расчетного чека не учитывается).

Расчетный чек принимается чекодержателем к оплате непосредственно от чекодателя, на имя которого оформлены документы, подтверждающие получение им товара (выполнение работ, предоставление услуг).[73]

Предъявление чека к платежу может осуществляться через банк, с которым чекодержатель заключил договор банковского счета. Банк чекодержателя инкассирует чек, то есть предъявляет его для оплаты банку-плательщику, а при необходимости – заявляет протест неоплаченного чека.

Оплата инкассированного чека осуществляется в порядке исполнения инкассового поручения.[74]

Чекодержатель сдает в банк расчетные чеки вместе с темя экземплярами реестра чеков – если счета чекодателя и чекодержателя открыты в одном банке и в четырех экземплярах – если счета чекодателя и чекодержателя открыты в разных банках.

Если чекодатель и чекодержатель обслуживаются в одном банке, то после проверки правильности заполнения реквизитов расчетных чеков и реестра чеков банк на основании первого экземпляра реестра чеков списывает средства с соответствующего счета чекодателя и засчитывает их на счет чекодержателя.

В случае осуществления клиентами разных банков расчетов расчетными чеками банк чекодержателя принимает чеки с реестром чеков и вместе со вторым и третьим экземплярами этого реестра инкассирует их в банк-эмитент. В этом случае средства на счет чекодержателя зачисляются банком, который обслуживает его, только после получения их от банка-эмитента.[75]

Банк чекодателя обязан проверить заполнение реквизитов реестра чеков в соответствии с требованиями Приложения № 8 к инструкции и своевременность предъявления их к оплате.

Суммы расчетных чеков, которые оформлены с нарушением требований этой Инструкции, вычеркиваются из реестра чеков с исправлением его общего итога, а такие чеки возвращаются чекодержателю под подпись на первом экземпляре этого реестра.

Банк-эмитент, получив расчетный чек вместе с двумя экземплярами реестра чеков, проверяет:

- принадлежность чека этому банку;

- соответствие подписей и оттиска печати чекодателя заявленным в банке в карточке с образцами подписей и оттиском или наличие печати и надписи «По доверенности от »

- не превышает ли сумма чека предельную сумму лита чековой книжки; - не превышает ли сумма чека предельную сумму лита чековой книжки;

- принадлежность номера чека к номерам чеков выданной чековой книжки и соблюдение срока действия чековой книжки;

Сделав проверку, банк-эмитент на основании первого экземпляра реестра чеков списывает средства чекодателя и переводит их на счет чекодержателя. Оплаченный расчетный чек весте с экземпляром реестра чеков остается в банке-эмитенте. На расчетном чеке ставится штамп банка «Проведен».[76]

Заключение

Денежный оборот – это совокупность всех денежных платежей и расчетов, которые происходят в народном хозяйстве.

В процессе движения товаров и услуг возникают взаимоувязанные, а не противоположные по направлениям товарные и денежные потоки.

При развитой рыночной экономике банки становятся все более необходимыми посредниками во взаимных платежах между предприятиями. Они целеустремленно регулируют денежные потоки в народно-хозяйственном обороте.

Расчетные правоотношения делятся на 2 взаимосвязанные части:

1) расчеты наличностью;

2) расчеты в безналичной форме.

Наличность, как правило используется при выплате заработной платы, пенсий, стипендий, а также при покупке товаров и услуг в розничной торговле и т.п.

В сфере безналичного обращения движение денежных средств осуществляется в виде перечисления сумм через счета в банках. На этом основании осуществляется большинство операций, в том числе и расчеты между предприятиями.

Наличное обращение предназначено для обслуживания потребительского рынка, тогда как финансы предприятий функционируют в форме безналичных денег. Поскольку безналичная и наличная формы расчетов обслуживают разные круги народно-хозяйственного оборота, они должны выполнять разные экономические задания.

Предприятия и физические лица-предприниматели, имеющие текущие счета в банках, осуществляют расчеты по денежным обязательствам, которые возникают в процессе хозяйственных отношений, приоритетно в безналичной форме, но в то же время без наличных денежных расчетов им не обойтись. Реализация товаров (работ, услуг) населению, выплата заработной платы, осуществление командировочных расходов — все это предполагает использование наличности.

Все вышесказанное сводится лишь к одному – расчеты наличностью в рыночной экономике так же важны, как и безналичные расчеты. Из этого следует, что наличные и безналичные расчеты равно важны и взаимосвязаны, а значит, одни не могут полностью исключить либо заменить друг друга. Обе формы расчетов могут быть только лишь усовершенствованы.

Список использованной литературы

1) Конституция Украины в ред. от 10 октября 2010 г.

2) Гражданский Кодекс Украины в ред. от 15 сентября 2010 г.

3) Правила организации расчетно-кассового обслуживания коммерческими банками клиентов и взаимоотношений по этому вопросу между территориальным управлением НБУ и коммерческими банками в национальной валюте в ред. от 2010 г.;

4) Инструкции о безналичных расчетах в Украине в национальной валюте, утвержденная Постановлением Правления НБУ от 29.01.2004 №22;

5) Положение о ведении кассовых операций в национальной валюте в Украине, утвержденное постановлением Правления Национального банка Украины от 15 декабря 2004 г. №637;

6) Закон Украины “О государственной поддержке сельского хозяйства Украины”;

7) Об утверждении Положения про ведение кассовых операций

в национальной валюте в Украине от 15.12.2004 N 637

8) Об утверждении Правил определения платежности

и обмена банкнот и монет Национального банка Украины от

17.11.2004 N 547

9) Закон Украины «О платежных системах и переводе денег в Украине» от 5 апреля 2001 г.;

10) Международные правила по инкассо Международной торговой палаты в редакции от 2010 г.

11) Костюченко О.А..Банковское право. Научное пособие. Изд. «Атика» 2008;

12) Васюренко О.В.Банковские операции. Научное пособие. – К.: Знания, 2006;

13) Ващенко Ю.В. Банковское право. – К.: Центр научной литературы, 2006;

14) Банковское законодательство Украины. – К.: Юринком Интер, 2006;

15) Капран В.И. Банковские операции. –К.: Изд. ЦНЛ, 2006;

16) Качан О.О. Банковское право. – К.: Изд. «Школа», 2004;

17) Новоселова Л.А. О понятии и правовой природе безналичных расчетов, 2007 г.;

18) Шершеневич Г.Ф. Учебник торгового права. - Москва,

Московское научное издательство, 1919 г. Издание девятое

19) http://obuhgalterii.info/?cat=33

[1]

Шершеневич Г.Ф. Учебник торгового права. - Москва, Московское научное издательство, 1919 г. Издание девятое стр 8

[2]

Костюченко О.А..Банковское право. Научное пособие. Изд. «Атика» 2008 стр. 16

[3]

Костюченко О.А..Банковское право. Научное пособие. Изд. «Атика» 2008 стр.17

[4]

Шершеневич Г.Ф. Учебник торгового права. - Москва, Московское научное издательство, 1919 г. Издание девятое стр. 24

[5]

Качан О.О. Банковское право. – К.: Изд. «Школа», 2004 стр. 14

[6]

Костюченко О.А..Банковское право. Научное пособие. Изд. «Атика» 2008 стр. 32

[7]

Капран В.И. Банковские операции. –К.: Изд. ЦНЛ, 2006 стр 131

[8]

Банковское законодательство Украины. – К.: Юринком Интер, 2006 стр 87

[9]

Качан О.О. Банковское право. – К.: Изд. «Школа», 2004 стр 156

[10]

Новоселова Л.А. О понятии и правовой природе безналичных расчетов, 2007 г. Стр 162

[11]

Капран В.И. Банковские операции. –К.: Изд. ЦНЛ, 2006 стр 134

[12]

Банковское законодательство Украины. – К.: Юринком Интер, 2006 стр 176

[13]

Костюченко О.А..Банковское право. Научное пособие. Изд. «Атика» 2008 стр 131

[14]

Банковское законодательство Украины. – К.: Юринком Интер, 2006 стр. 153

[15]

Банковское законодательство Украины. – К.: Юринком Интер, 2006 стр. 143

[16]

Инструкции о безналичных расчетах в Украине в национальной валюте, утвержденная Постановлением Правления НБУ от 29.01.2004 №22 ст.8-9

[17]

Капран В.И. Банковские операции. –К.: Изд. ЦНЛ, 2006 стр.145

[18]

Васюренко О.В.Банковские операции. Научное пособие. – К.: Знания, 2006 стр. 154

[19]

Ващенко Ю.В. Банковское право. – К.: Центр научной литературы, 2006 стр. 137

[20]

Капран В.И. Банковские операции. –К.: Изд. ЦНЛ, 2006

[21]

Инструкции о безналичных расчетах в Украине в национальной валюте, утвержденная Постановлением Правления НБУ от 29.01.2004 №22

[22]

Костюченко О.А..Банковское право. Научное пособие. Изд. «Атика» 2008 стр. 139

[23]

Качан О.О. Банковское право. – К.: Изд. «Школа», 2004 стр. 127

[24]

Об утверждении Правил определения платежности и обмена банкнот и монет Национального банка Украины от 17.11.2004 N 547

[25]

Об утверждении Положения про ведение кассовых операций в национальной валюте в Украине от 15.12.2004 N 637

[26]

Об утверждении Правил определения платежности и обмена банкнот и монет Национального банка Украины от 17.11.2004 N 547

[27]

http://obuhgalterii.info/?cat=33

[28]

http://obuhgalterii.info/?cat=33

[29]

Об утверждении Правил определения платежности и обмена банкнот и монет Национального банка Украины от 17.11.2004 N 547

[30]

Капран В.И. Банковские операции. –К.: Изд. ЦНЛ, 2006 стр 157

[31]

Инструкции о безналичных расчетах в Украине в национальной валюте, утвержденная Постановлением Правления НБУ от 29.01.2004 №22

[32]

Банковское законодательство Украины. – К.: Юринком Интер, 2006 стр 152

[33]

Новоселова Л.А. О понятии и правовой природе безналичных расчетов, 2007 г.стр. 68

[34]

Капран В.И. Банковские операции. –К.: Изд. ЦНЛ, 2006 стр. 96

[35]

Закон Украины «О платежных системах и переводе денег в Украине» от 5 апреля 2001 г.

[36]

Гражданский Кодекс Украины в ред. от 15 сентября 2010 г.

[37]

Закон Украины «О платежных системах и переводе денег в Украине» от 5 апреля 2001 г.

[38]

Инструкции о безналичных расчетах в Украине в национальной валюте, утвержденная Постановлением Правления НБУ от 29.01.2004 №22

[39]

Закон Украины «О платежных системах и переводе денег в Украине» от 5 апреля 2001 г.

[40]

Инструкции о безналичных расчетах в Украине в национальной валюте, утвержденная Постановлением Правления НБУ от 29.01.2004 №22

[41]

Капран В.И. Банковские операции. –К.: Изд. ЦНЛ, 2006 стр. 243

[42]

Костюченко О.А..Банковское право. Научное пособие. Изд. «Атика» 2008 стр 178

[43]

Костюченко О.А..Банковское право. Научное пособие. Изд. «Атика» 2008 стр. 197

[44]

Гражданский Кодекс Украины в ред. от 15 сентября 2010 г.

[45]

Гражданский Кодекс Украины в ред. от 15 сентября 2010 г.

[46]

Гражданский Кодекс Украины в ред. от 15 сентября 2010 г.

[47]

Новоселова Л.А. О понятии и правовой природе безналичных расчетов, 2007 г. Стр. 164

[48]

Ващенко Ю.В. Банковское право. – К.: Центр научной литературы, 2006

[49]

Новоселова Л.А. О понятии и правовой природе безналичных расчетов, 2007 г. Стр. 101

[50]

Васюренко О.В.Банковские операции. Научное пособие. – К.: Знания, 2006

[51]

Капран В.И. Банковские операции. –К.: Изд. ЦНЛ, 2006 стр. 179

[52]

Капран В.И. Банковские операции. –К.: Изд. ЦНЛ, 2006 стр. 180

[53]

Гражданский Кодекс Украины в ред. от 15 сентября 2010 г. Ст. 1098

[54]

Банковское законодательство Украины. – К.: Юринком Интер, 2006 стр. 122

[55]

Новоселова Л.А. О понятии и правовой природе безналичных расчетов, 2007 г. Стр. 159

[56]

Гражданский Кодекс Украины в ред. от 15 сентября 2010 г.

[57]

Васюренко О.В.Банковские операции. Научное пособие. – К.: Знания, 2006 стр. 186

[58]

Васюренко О.В.Банковские операции. Научное пособие. – К.: Знания, 2006 стр. 198

[59]

Капран В.И. Банковские операции. –К.: Изд. ЦНЛ, 2006 стр. 175

[60]

Ващенко Ю.В. Банковское право. – К.: Центр научной литературы, 2006 стр. 167

[61]

Качан О.О. Банковское право. – К.: Изд. «Школа», 2004 стр. 56

[62]

Банковское законодательство Украины. – К.: Юринком Интер, 2006 стр. 145

[63]

Ващенко Ю.В. Банковское право. – К.: Центр научной литературы, 2006 стр. 176

[64]

Костюченко О.А..Банковское право. Научное пособие. Изд. «Атика» 2008 стр. 156

[65]

Капран В.И. Банковские операции. –К.: Изд. ЦНЛ, 2006 стр. 190

[66]

Новоселова Л.А. О понятии и правовой природе безналичных расчетов, 2007 г. Стр. 173

[67]

Инструкции о безналичных расчетах в Украине в национальной валюте, утвержденная Постановлением Правления НБУ от 29.01.2004 №22

[68]

Васюренко О.В.Банковские операции. Научное пособие. – К.: Знания, 2006 стр. 166

[69]

http://obuhgalterii.info/?cat=33

[70]