Содержание

Введение

1. Теоретические основы лизинговой деятельности

1.1 Лизинг, как форма посреднической деятельности. Сущность и виды лизинга

1.2 Обзор рынка лизинговых услуг в России

1.3 Изученность специфики лизинга

2. Лизинговая деятельность в регионе (на примере зао «универсальная лизинговая компания»)

2.1 Основные характеристики деятельности ЗАО «Универсальная лизинговая компания»

2.2 Анализ финансово – хозяйственной деятельности ЗАО «Универсальная лизинговая компания» за 2005-2009гг

3. Основные направления повышения эффективности лизинговой деятельности

3.1 Проблемы осуществления лизинговой деятельности в России

3.2 Рекомендации по повышению эффективности деятельности ЗАО «Универсальная лизинговая компания»

Заключение

Список использованных источников и литературы

лизинг посредник россия

Введение

В условиях становления рыночных отношений в России и острой необходимости ускоренной реконструкции устаревшей материально-технической базы производства особое значение в практической работе по структурной перестройке экономики страны приобретает лизинг, как форма инвестиционной предпринимательской деятельности, более полно отвечающая требованиям научно-технического прогресса и гармоничного сочетания частных, групповых и общественных интересов и позволяющая при финансовых затруднениях преодолеть отчуждение инициативных работников от новейших технологий, современных машин и оборудования.

Мировой опыт свидетельствует, что использование механизма лизинга является важнейшим источником финансирования для предприятий во многих странах независимо от их величины или уровня развития. Он позволяет обеспечить дополнительный приток финансирования в производственный сектор, таким образом способствуя увеличению объемов внутреннего производства и развитию финансовых механизмов, доступных в том числе мелким и средним предприятиям. С другой стороны, лизинг является эффективным и высокодоходным инвестиционным инструментом, который обеспечивает доступ к финансовым ресурсам для предприятий, не имеющих возможность привлекать банковские кредиты.

В условиях кризиса в большинстве предприятий нарушены механизмы самофинансирования и собственных средств для обновления основных фондов не хватает. В этой ситуации лизинг может служить одним из основных источников финансирования модернизации. Проблема выхода из кризиса стоит перед предприятиями достаточно остро, поэтому финансовая аренда в настоящий момент является всё более востребованной сферой услуг для юридических лиц и ИП.

Реклама

Привлекательность лизинга состоит также и в том, что применение его в хозяйственной практике позволяет начинающим предпринимателям открыть или значительно расширить собственное дело даже при весьма ограниченном личном стартовом капитале.

Цель дипломной работы: выявить основные проблемы организации деятельности, разработать рекомендации по развитию и повышению эффективности деятельности ЗАО «Универсальная лизинговая компания».

Предметом является деятельность ЗАО «Универсальная лизинговая компания».

Объект дипломной работы: система управления деятельностью ЗАО «Универсальная лизинговая компания».

Задачами являются:

1. Рассмотреть теоретические основы лизинговой деятельности, как финансового посредничества;

2. На основе анализа результатов финансово – хозяйственной деятельности ЗАО «Универсальная лизинговая компания» за 2005-2009годы, выявить основные резервы повышения эффективности;

4. Охарактеризовать основные системные проблемы функционирования рынка лизинга в России и рассмотреть возможные пути их разрешения;

3. Разработать рекомендации по развитию и повышению эффективности деятельности ЗАО «Универсальная лизинговая компания».

В качестве эмпирической базы были использованы данные бухгалтерского и управленческого учёта ЗАО «Универсальная лизинговая компания».

Вопросам становления лизинговых отношений в российской экономике посвящено большое количество монографий и статей в периодической печати. В экономической литературе получили отражение вопросы, касающиеся определения сущности и функций лизинга, вариантов его использования в хозяйственной деятельности различными субъектами рыночной экономики. Этой стороне лизинга посвящены труды Киселёвой Н.В., Абрамова С.И. , Кадушина А., Михайловой Н. и др. Историческим, правовым и практическим аспектам применения лизинга в современных российских экономических условиях, а также различным аспектам формирования отечественного лизингового рынка уделено пристальное внимание в общеэкономической и финансовой периодике - в статьях Юсупова А.Т., Веселова Э.В., Тетерева И.А., Романовского Р.Э и других авторов.

Реклама

Также при написании работы была использована информация рейтингового агенства Эксперт РА, различные электронные источники, такие как: Официальный сайт Ассоциации менеджеров России [Электронный ресурс] Режим доступа: http://www.arm.ru; Официальный Федеральной службы государственной статистики [Электронный ресурс] Режим доступа: http://www.gks.ru; Официальный сайт ЗАО «Универсальная лизинговая компания» [Электронный ресурс] Режим доступа: http://www.ulk.ru; Официальный сайт Лизинг в России [Электронный ресурс] Режим доступа: http: // www.oll-lising.ru.

1. Теоретические основы лизинговой деятельности

1.1 Лизинг, как форма посреднической деятельности. Сущность и виды лизинга

Финансовый рынок – это механизм перераспределения капитала между кредиторами и заемщиками при помощи посредников на основе спроса и предложения на капитал. На практике он представляет собой совокупность кредитных организаций (финансово-кредитных институтов), направляющих поток денежных средств от собственников к заемщикам и обратно. Главная функция этого рынка состоит в трансформации бездействующих денежных средств в ссудный капитал.[1]

Акты купли-продажи товаров финансового рынка зачастую сопряжены с финансовыми обязательствами, то есть обязательствами возврата согласованной суммы денежных средств в определенные сроки на определенных условиях. Соответственно владение финансовыми обязательствами для кредитора является правовым основанием его притязаний на получение реальных денежных средств в установленные сроки в будущем.[2]

Взаимодействие между продавцами и покупателями может осуществляться непосредственно либо опосредованно. В первом случае удовлетворение взаимного интереса осуществляется с помощью прямого финансирования, во втором — финансированием через посредников, т. е. в виде опосредованного финансирования.

При прямом финансировании покупатель в обмен на финансовое обязательство получает денежные средства непосредственно у продавца. Для покупателя финансовые обязательства продавца рассматриваются как активы, приносящие процентные доходы. Эти финансовые обязательства могут продаваться и покупаться на финансовых рынках. Обязательства, выпускаемые покупателями, называются прямыми обязательствами и реализуются, как правило, на рынках прямых заимствований. Прямое финансирование осуществляется через частное размещение, когда, например, фирма (продавец) продает весь выпуск ценных бумаг одному крупному институциональному инвестору или группе мелких инвесторов. Реализация подобных операций требует, как правило, профессионального знания интересов и потребностей потенциальных покупателей финансовых обязательств.

Финансовый посредник — банковские и небанковские кредитные организации, профессиональнее участники рынка ценных бумаг, фонды и ассоциации, получающие денежную наличность от поставщика капитала и инвестирующий ее в экономику.[3]

В последние годы на национальных рынках ссудных капиталов развитых стран важную роль стали выполнять специализированные небанковские кредитно-финансовые институты, которые заняли видное место в накоплении и мобилизации денежного капитала. К числу этих учреждений следует отнести страховые компании, пенсионные фонды, ссудо-сберегательные ассоциации, строительные общества (Великобритания), лизинговые, инвестиционные и финансовые компании, благотворительные фонды, кредитные союзы. Эти институты существенно потеснили банки в аккумуляции сбережений населения и стали важными поставщиками ссудного капитала.

Лизингом называется одна из форм кредита, при которой происходит передача объекта собственности в долгосрочную аренду с последующим правом выкупа и возврата. Если придерживаться большей строгости в понятиях, то следует упомянуть следующее определение лизинга. Лизинг - совокупность экономических и правовых отношений, возникающих в связи с реализацией договора лизинга, в том числе приобретением предмета лизинга. Предметом лизинга могут быть любые непотребляемые вещи, в том числе предприятия и другие имущественные комплексы, здания, сооружения, оборудование, транспортные средства и другое движимое и недвижимое имущество, которое может использоваться для предпринимательской деятельности. Договор лизинга - договор, в соответствии с которым арендодатель (далее - лизингодатель) обязуется приобрести в собственность указанное арендатором (далее - лизингополучатель) имущество у определенного им продавца и предоставить лизингополучателю это имущество за плату во временное владение и пользование. Договором лизинга может быть предусмотрено, что выбор продавца и приобретаемого имущества осуществляется лизингодателем. Теперь можно выделить основных участников лизинговой операции.[4]

Это:

Лизингополучатель (Клиент, как правило, ЮЛ)

Лизингодатель (Коммерческий банк или иная кредитная небанковская организация и т.п.)

Поставщик (Продавец оборудования: промпредприятие, риэлтерская компания, авто-производитель или дилер и т.п.)

Страховщик (В принципе, любая страховая компания)

Рассмотрим роль и функции каждого из них.

Лизингополучатель - физическое или юридическое лицо, которое в соответствии с договором лизинга обязано принять предмет лизинга за определенную плату, на определенный срок и на определенных условиях во временное владение и пользование в соответствии с договором лизинга. Собственно с него то все и начинается.

Лизингодатель - физическое или юридическое лицо, которое за счет привлеченных и (или) собственных средств приобретает в ходе реализации договора лизинга в собственность имущество и предоставляет его в качестве предмета лизинга лизингополучателю за определенную плату, на определенный срок и на определенных условиях во временное владение и пользование с переходом или без перехода к лизингополучателю права собственности на предмет лизинга. Как уже было отмечено выше, в качестве лизингодателя может выступать коммерческий банк, кредитная небанковская организация, лизинговая компания. В принципе, лизингодателем может быть и юридическое и физическое лицо[5]

.

Поставщик или продавец - физическое или юридическое лицо, которое в соответствии с договором купли - продажи с лизингодателем продает лизингодателю в обусловленный срок имущество, являющееся предметом лизинга. Продавец обязан передать предмет лизинга лизингодателю или лизингополучателю в соответствии с условиями договора купли - продажи. Продавец может одновременно выступать в качестве лизингополучателя в пределах одного лизингового правоотношения. Любой из субъектов лизинга может быть резидентом Российской Федерации или нерезидентом Российской Федерации. [6]

Страховщик - это страховая компания, которая, как правило, является партнером лизингодателя или лизингополучателя. Она участвует в сделке лизинга, осуществляя страхование имущественных, транспортных и прочих видов рисков, связанных с предметом лизинга и/или сделкой лизинга. Функцией страховщика в лизинговой операции является составление страхового договора при заключении сделки между лизингополучателем и лизингодателем. Он привлекается лишь в определенных схемах, когда требуется страхование сделки. [7]

Итак, некоторые коммерческие банки осуществляют операции, получившие название лизинга. Лизинг предполагает, что банк (лизингодатель) приобретает оборудование, которое он сдает в аренду своему клиенту с последующим правом выкупа арендуемого оборудования. Сегодня эта сфера банковских нетрадиционных операций развивается очень активно, существуют сотни кредитных организаций, предоставляющих своим клиентам - коммерческим организациям, услуги по лизингу того или иного оборудования. (Как правило, лизингом чаще пользуются юридические лица). Нельзя не отметить, что сейчас нередко можно встретить ситуацию, когда лизинг выделяется из общей массы различных банковских операций в отдельное подразделение.

Кредитные организации чаще всего предоставляют услуги финансовой аренды (лизинга) через специально созданные для этого стопроцентные "дочки" - лизинговые компании, поэтому зачастую первая часть названия лизинговой компании совпадает с названием кредитной организации-учредителя. (Примеры: ПромСвязьЛизинг, Авангард-лизинг; Петроконсалт Лизинговая компания; КМБ-лизинг; Агропром Лизинг и т.п.) Лизинг содержит в себе элементы кредита, аренды и поставки. Сегодня можно сказать, что лизинг- это уже не просто одна из банковских операций, но отдельный специализированный вид бизнеса.[8]

(Именно по этой причине часто и создаются отдельные лизинговые компании, т.к.б анкам порой по ряду причин просто не выгодно самостоятельно осуществлять операции лизинга).

Что же можно получить в лизинг? Любое движимое и недвижимое имущество, которое может использоваться для предпринимательской деятельности. К примеру, здания, спецтехника, оборудование, транспорт, самолеты, средства связи. Однако, недвижимость оформить в лизинг достаточно трудно, поскольку минимальный срок ее амортизации составляет 10-12 лет, в то время, как финансовая аренда обычно не превышает 5-6 лет. Особенной популярностью сегодня пользуется лизинг автомобилей: зачастую они даже оформляются на компанию, а реально передаются в пользование сотрудникам. Предметом лизинга не могут быть земельные участки и другие природные объекты, а также имущество, которое федеральными законами запрещено для свободного обращения. (К примеру, оружие). [9]

Многие фирмы и предприятия на определенном этапе своего развития, будь то открытие (или создание) нового предприятия, расширение, либо технологическое обновление уже существующего, приходят к выводу, что им выгоднее приобрести определенное оборудование в кредит (лизинг), с тем, чтобы, постепенно выплачивая определенные банком доли, выкупить его окончательно. Это позволяет сократить расходы предприятия, но в тоже время приобрести необходимое оборудование в кратчайшие сроки.[10]

Как же проходит лизинговая сделка. Предположим, что некая компания уже выбрала для себя подходящую организацию, предоставляющую услуги лизинга. Тогда, начинается все, как правило, с обычного телефонного звонка потенциального лизингополучателя в лизинговую компанию. Затем происходит непосредственная встреча представителей лизинговой компании (лизингодателя) с представителями компании-лизингополучателя или самим лизингополучателем. Во время встречи стороны получают информацию друг о друге, а также обсуждают нюансы предполагаемой сделки. В случае, когда обе стороны этой встречи готовы приступить к началу реализации проекта, фирме будет предложена к заполнению заявка на лизинг, после чего также потребуется некоторый список документов, необходимых для рассмотрения заявки. После чего проводится тщательный анализ предоставленной информации. Обычно, обработка подобных сведений занимает около 10 дней. Иногда чуть меньше, иногда чуть больше в зависимости от конкретных условий. После принятия кредитной организацией (лизингодателем) положительного решения по заявке фирмы, происходит этап, на котором составляются и подписываются все необходимые договоры, заключаемые между лизингодателем, лизингополучателем, поставщиком (продавцом) и если требуется страховщиком. После заключения соответствующего договора между лизингодателем и лизингополучателем (фирмой) лизингодатель приобретает в собственность непосредственно предмет лизинга, указанный клиентом (фирмой) у поставщика (продавца), также определенного клиентом. В договоре купли-продажи предмета лизинга, заключаемого между лизингодателем и поставщиком (продавцом), фиксируются обязанности поставщика (продавца) в определенные сроки поставить оборудование (предмет лизинга), его стоимость и порядок расчетов, качество и комплектность, обязательства по доставке и монтажу, если не указывается иного. Далее происходит доставка предмета лизинга либо прямо клиенту, либо сначала лизингодателю в зависимости от договоренности. Предварительно, если это требуется, возможно страхование его от полного комплекса имущественных рисков. С момента передачи оборудования (предмета лизинга) клиенту на него возлагается ответственность за сохранность, надлежащие условия хранения и поддержания оборудования в рабочем состоянии. (Если не указываются иные условия). На протяжении срока действия договора лизинга право собственности на предмет лизинга остается за лизингодателем, а компания-клиент использует оборудование в своих целях, ежемесячно (или ежеквартально) выплачивая при этом установленные договором лизинга платежи. В случае неосуществления выплат в соответствии с определенным в договоре графиком лизинговых платежей лизингодатель имеет право изъять оборудование, принадлежащее ему на праве собственности, и реализовать его на вторичном рынке. Если же клиент осуществляет лизинговые платежи в соответствии с графиком и полностью выплачивает сумму договора, право собственности на оборудование переходит к нему. Все доходы и прибыль, полученные клиентом в ходе использования оборудования, являются собственностью клиента. [11]

А теперь, после того, как все основные теоретические вопросы рассмотрены, перейдём к описанию наиболее важных преимуществ и недостатков лизинга.

Преимущества лизинга для арендаторов:

- лизинг предполагает 100-процентное финансирование и не требует быстрого возврата всей суммы долга;

-аренда обеспечивает финансирование арендатора в точном соответствии с потребностями в финансируемых активах. Это особенно выгодно мелким заемщикам, для которых просто невозможно столь удобное и гибкое финансирование посредством ссуды или возобновляемого кредита, какое получают более солидные компании. Лизинговое соглашение может быть разработано с учетом специфических особенностей арендаторов;

- при лизинге вопросы приобретения и финансирования активов решается одновременно;

- приобретение активов посредством лизинга выполняет "золотое правило финансирования", согласно которому финансирование должно осуществляться в течение всего срока использования актива. Если при покупке актива используется заемный капитал, то обычно требуется более быстрое погашение ссуды, чем срок эксплуатации актива;

- в виду того, что частью обеспечения возвратности инвестированных средств, считается предмет лизинга, являющийся собственностью лизингодателя, проще получить контракт по лизингу, чем альтернативную ему ссуду на приобретение тех же активов;

- при использовании лизинга, арендатор может использовать больше производственных мощностей, чем при покупке того же актива. Временно высвобожденные финансовые ресурсы арендатор может использовать на другие цели;

- лизинг позволяет арендатору, не имеющему значительных финансовых ресурсов, начать крупный проект.[12]

Помимо перечисленного, арендатор имеет ряд преимуществ в учете арендуемого имущества. Среди них:

- лизинговые платежи, уплачиваемые арендатором, учитываются у него в себестоимости, то есть средства на их уплату формируются до образования облагаемой налогом прибыли;

-лизинг не увеличивает долг в балансе арендатора и не затрагивает соотношений собственных и заемных средств, то есть возможности лизингополучателя по получению дополнительных займов не снижается;

- учет и амортизация лизингового имущества производится на балансе лизингодателя.

Для банков участвующих в лизинговых операциях возможны следующие преимущества:

- первое, - это значительные налоговые преимущества, которые позволяют значительно снизить стоимость сделки. Именно этот фактор способствовал развитию лизинга в западных странах. Более низкая стоимость сделки дает возможность повысить вероятность осуществления проектов и снижает бремя долгов для заемщиков, и, как результат, повышает качество предоставляемых займов;

- второе преимущество, действующие на территории России в настоящее время, заключается в том, что законодательные акты недостаточно проработаны для того, чтобы принятая процедура по обращению взыскания на обеспечение не превращалась в затруднительный процесс, занимающий подчас долгое время и в итоге не приносящий ощущения полной уверенности в положительном результате. Лизинг, отчасти, может устранить указанную проблему, поскольку кредитор сохраняет за собой право собственности на обеспечение. Возможность усиления права банка по обращению взыскания на обеспечение должно привести к качественному улучшению кредита и сделать жизнеспособными большее число инвестиционных проектов;

- возможность банка достичь более высокой степени ликвидности кредитного портфеля. [13]

Таким образом, российский лизинговый бизнес постепенно развивается, накапливает опыт, крепчает и готовится внести свой вклад в активизацию инвестиционной деятельности.

Основными видами лизинга, признанными во всем мире, являются финансовый лизинг и оперативный лизинг, а критериями для такого разграничения служат срок использования оборудования и объем обязанностей лизингодателя.

Оперативный лизинг характеризуется тем, что срок лизинга короче, чем нормативный срок службы имущества, и лизинговые платежи не покрывают полной стоимости имущества. Поэтому лизингодатель вынужден его сдавать во временное пользование несколько раз, так как для него возрастает риск по возмещению остаточной стоимости объекта лизинга. В связи с этим при прочих равных условиях размеры лизинговых платежей в случае оперативного лизинга выше, чем при финансовом лизинге.[14]

Финансовый лизинг представляет собой лизинг имущества с полной выплатой стоимости имущества и характеризуется тем, что срок, на который передается имущество во временное пользование, приближается по продолжительности к сроку эксплуатации и амортизации всей или большей части стоимости имущества. В течение срока договора лизингодатель за счет лизинговых платежей возвращает себе всю стоимость имущества и получает прибыль от лизинговой сделки. При финансовом лизинге, как правило, обязанность по техническому обслуживанию и страхованию ложится на лизингополучателя. Этот вид лизинга является наиболее распространенным и содержит в себе множество различных форм, которые получили самостоятельное название.

По объему обслуживания передаваемого имущества лизинг подразделяется на чистый и "мокрый" лизинг.

Чистый лизинг - это отношения, при которых все обслуживание имущества берет на себя арендатор. Поэтому в данном случае расходы по обслуживанию оборудования не включаются в лизинговые платежи. Данный вид лизинга, как было указано выше, характерен для финансового лизинга.

"Мокрый" лизинг предполагает обязательное техническое обслуживание оборудования, его ремонт, страхование и другие операции, которые лежат на лизингодателе. Кроме этих услуг, по желанию арендатора арендодатель может взять на себя обязанности по подготовке квалифицированного персонала, маркетингу и рекламе готовой продукции, поставке сырья и т.п. Можно сказать, что "мокрый" лизинг характерен для оперативного лизинга.

Рынок лизинговых услуг в нашей стране еще не сложился, и практически нет лизинговых компаний, которые обеспечили бы качественное техническое обслуживание объектов лизинга. В связи с этим наиболее распространенным видом лизинга будет являться чистый лизинг. [15]

Прямой лизинг. В данном случае производитель оборудования самостоятельно сдает объект в лизинг. Тем самым поставщик и лизингодатель выступают в одном лице. Имеет место двухсторонняя сделка. В таком виде двухсторонние лизинговые сделки не нашли широкого распространения, так как при увеличении лизинговых операций производитель, как правило, создает свою лизинговую компанию.

Возвратный лизинг. Возвратный лизинг, являясь разновидностью двухсторонней лизинговой сделки, нашел более широкое применение. Его идея состоит в следующем. Предприятие (будущий лизингополучатель) имеет оборудование, но ему не хватает средств для производственной деятельности. Тогда это предприятие находит лизинговую компанию и продает ей свое имущество. В свою очередь, лизинговая компания сдает его в лизинг этому же предприятию. Таким образом, у предприятия появляются денежные средства, которые могут быть направлены, например, на пополнение оборотных средств. Причем договор составляется так, что после окончания срока его действия предприятие имеет право выкупа оборудования и тем самым восстанавливает на него право собственности. Этот вид лизинга в первую очередь должен заинтересовать предприятия, испытывающие трудности с финансовыми ресурсами. Таким предприятиям выгодно продать имущество лизинговой компании, одновременно заключить с ней лизинговый договор и продолжить пользоваться имуществом.

Раздельный лизинг, или лизинг с дополнительным привлечением финансовых средств. Это наиболее сложная разновидность лизинга, так как она связана с многоканальным финансированием и используется, как правило, для реализации дорогостоящих проектов. Его отличительной чертой является то, что лизингодатель, покупая оборудование, выплачивает из своих средств не всю его сумму, а только часть. Остальную сумму он берет в ссуду у одного или нескольких кредиторов. При этом лизинговая компания продолжает пользоваться всеми налоговыми льготами, которые рассчитываются из полной стоимости имущества.[16]

Еще одной особенностью этого вида лизинга является то, что лизингодатель берет ссуду на определенных условиях, которые не очень характерны для отечественных финансово-кредитных отношений. Заемщик-лизингодатель не является ответственным перед кредиторами за возврат ссуды, она погашается из сумм лизинговых платежей. Поэтому, как правило, лизингодатель оформляет в пользу кредиторов залог на имущество до погашения займа и уступает им права на получение части лизинговых платежей в счет погашения ссуды.

Таким образом, основной риск по сделке несут кредиторы - банки, страховые компании, инвестиционные фонды или другие финансовые учреждения, а обеспечением возврата ссуды служат только лизинговые платежи и сдаваемое в лизинг имущество.

На Западе более 85% лизинговых сделок построено на основе раздельного лизинга. По причине неразвитости лизингового бизнеса и финансовой слабости лизинговых компаний в нашей стране имеется хорошая почва для развития раздельного лизинга.

Револьверный лизинг, или лизинг с последовательной заменой имущества. Потребность в таком виде лизинга может возникнуть, когда лизингополучателю по технологии последовательно требуется различное оборудование. В этих случаях в соответствии с условиями лизингового договора лизингополучатель приобретает право по истечении определенного срока обменять арендуемое имущество на другой объект лизинга. [17]

Часто лизинг осуществляется не напрямую, а через посредника. При этом в договоре предусматривается, что в случае временной неплатежеспособности или банкротства посредника лизинговые платежи должны поступать основному лизингодателю. Подобные сделки получили название "сублизинг".

Использование сублизинговых сделок выгодно в целях технического перевооружения предприятий, входящих в холдинг, концерн и т.п. Например, головное предприятие не желает непосредственно кредитовать свои дочерние фирмы для покупки оборудования, так как не уверено в правильности расходования денежных средств. Тогда это головное предприятие создает лизинговую компанию, которая по заявкам заводов покупает требуемое оборудование и поставляет его заказчикам. В дальнейшем она следит за своевременностью поступления лизинговых платежей, аккумулирует их и перечисляет основному лизингодателю, осуществляет надзор за использованием оборудования, а при оговоренных в лизинговом соглашении случаях - техническое обслуживание. В международной сфере сублизинговые сделки, получившие название "дабл дип", используют комбинацию налоговых выгод в двух и более странах. Например, в начале 90-х годов по данной схеме было налажено приобретение самолетов для США через Великобританию. Эффективность данной сделки была связана с тем, что выгоды от налоговых льгот в Великобритании больше, если лизингодатель имеет право собственности, а в США - если лизингодатель имеет право владения. Лизинговая компания в Великобритании покупала самолеты и отдавала их в лизинг американской лизинговой компании, которая в свою очередь передавала их в лизинг местным авиакомпаниям. Часто лизинговые компании в налоговых целях открывают свои филиалы в местах с льготным налогообложением (оффшорных зонах). [18]

Таким образом, на финансовом рынке существуют различные виды посредников, одним из них являются лизинговые компании. Лизинг получил распространение и хорошо развит во всём мире, в России находится на стадии становления.

1.2 Обзор рынка лизинговых услуг в России

Первым и наиболее заметным фактом участия СССР в лизинговых сделках стали известные поставки на условиях "ленд-лиза". Во время II Мировой войны США поставляло своим союзникам оружие, продовольствие, автомобильную технику, медикаменты по договорам лизинга. Однако большого распространения лизинг в России не получил. После войны он использовался, главным образом, для приобретения судов и самолетов (и сейчас наиболее распространенный объект международного лизинга) - занимались им только организации, работающие в сфере международных экономических отношений ("Совфрахт", "Совтрансавто").

В начале 90-х гг. в России начали появляться первые лизинговые компании, большинство из которых были учреждены коммерческими банками.

К середине 90-х гг. Правительство РФ, оценив потенциал лизинга и его преимущества для экономического развития страны, приняло ряд постановлений, направленных на поддержку лизингового сектора. На рынке появились новые компании, учрежденные финансово-промышленными группами. Также начали создаваться лизинговые компании с участием муниципальных и региональных органов власти, использовавшие в большинстве случаев финансирование из бюджетных источников под низкие или нулевые процентные ставки для реализации различных государственных программ, связанных с обновлением фондов или поддержкой начинающих или развивающихся бизнесов.

В настоящий момент в России функционирует более 200 лизинговых компаний.

Сумма вновь заключенных сделок по итогам 2009 г. составила 315 млрд руб. (в 2008г. – 720 млрд руб.), и впервые с 2002 г. оказалась меньше объема полученных платежей за год (320 млрд. руб.).

Вторая половина 2009 года ознаменовалась «оттаиванием» лизинговой отрасли. Объем нового бизнеса без учета НДС составил более 270 млрд рублей. За III и IV кварталы прошлого года прирост составил порядка 330%. В целом в 2009 году наблюдалось двукратное сокращение объемов лизинга.

Совокупный портфель лизинговых компаний, принявших участие в исследовании, проведенном ассоциацией «Рослизинг», за 2009 год изменился незначительно, увеличившись на 1% и достигнув 457,9 млрд рублей. Число заключенных в прошедшем году контрактов сократилось в два раза и составило 29 333 штуки. Лизинговые компании значительно ужесточили процесс отбора лизингополучателей. На фоне сокращения числа обращений предприятий к лизинговым компаниям (на 9,5%) была одобрена лишь треть сделок (33,81%). В 2008 году контракты заключались в 50 случаях из 100. Топ-менеджмент лизинговых компаний называет поиск качественных заемщиков одной из наиболее серьезных задач, с которыми лизингодателям пришлось столкнуться в истекшем году. Она останется актуальной и в 2010 году.[19]

«Подушкой безопасности», не допустившей еще более глубокого проседания рынка по итогам года, стал сегмент лизинга авиации. Также в сравнении с прошлым годом выросли объемы лизинга подвижного состава и сельскохозяйственной техники. Автолизинг, как и автопром в целом, сократился двукратно. Заметное падение наблюдалось и в большинстве сегментов сделок с оборудованием за исключением телекоммуникационного и нефтегазового. Основной тенденцией 2009 года можно признать рост степени концентрации бизнеса вокруг крупнейших компаний, в большинстве своем имеющих отношение к государственному капиталу.

В региональном разрезе наблюдалось смещение центра тяжести в сторону центральных регионов; Сибирь также становится все более привлекательной для лизингодателей.

В 2009 году продолжился рост степени значимости собственных ресурсов компаний для финансирования лизинговых операций. Доля авансовых платежей практически не менялась, что, по-видимому, указывает на исчерпанность возможностей лизинговых компаний по перекладыванию части расходов на лизингополучателей без угрозы снижения привлекательности оказываемых услуг.[20]

Еще одна тенденция 2009 года — постепенное сокращение операционных расходов компаний. Лизингодатели закрывают свои региональные представительства (филиальная сеть лизинговых компаний в 2009 году уменьшилась на 8%) и увольняют персонал: общее сокращение штатов составило около 15%.

Середина 2009 года стала переломным моментом для рынка лизинга. После стремительного сокращения объемов бизнеса, наблюдавшегося на протяжении трех кварталов, рынок начал вновь оживать. В результате к концу года объем лизинговых операций составил более 270 млрд рублей без учета НДС.

Возобновление активности в лизинговом секторе происходило на фоне общего усиления инвестиционных процессов и роста промышленного производства. Инвестиции в основной капитал за 2009 год составили 7 трлн 539,9 млрд рублей (на 17% меньше, чем в 2008 году). Учитывая регрессивную динамику начала года и резкое ускорение темпов прироста в IV квартале (в декабре рост по сравнению с ноябрем составил 66%), можно рассчитывать, что второй волны кризиса не будет. Согласно опросу, проведенному Росстатом в конце 2009 года, почти две трети (62%) руководителей российских компаний хотят в 2010 году увеличить объем инвестиций в основной капитал, сокращение запланировали 19%.

Промышленное производство за год сократилось на 10,8%, продемонстрировав в июне — декабре положительную динамику (за исключением августовского проседания). В первом полугодии после резкого падения в начале года промышленность находилась в стагнации, положительные тенденции проявились уже во втором полугодии — среднеквартальные темпы прироста составили около 6,4%.

В целом сокращение рынка по сравнению с показателями 2008 года составило порядка 330%. Уменьшение объемов нового бизнеса в 2009 году могло было быть более значительным. Удержать вес получилось во многом благодаря крупным контрактам в сегменте big ticket (авиация, железнодорожный транспорт и суда), заключенным тремя крупнейшими компаниями — «Ильюшин Финанс Ко», «Сбербанк Лизинг» и «ВЭБ-Лизинг». Более того, именно сделки компании «Ильюшин Финанс Ко» на поставку в течение следующих двух лет 60 новых самолетов «Ан-148», «Ил-96» и «Ту-204» общей стоимостью свыше 50 млрд рублей обеспечили более 20% нового бизнеса всей лизинговой отрасли в 2010 году. Также значительная доля пришлась на «Росагролизинг», заключивший в 2009 году сделок на 35,1 млрд рублей.[21]

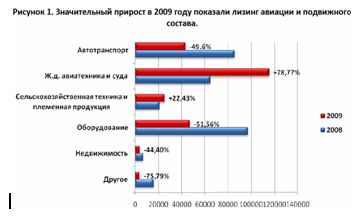

Рисунок 1.1 – Прирост сделок в 2009 года по объекту лизинга

В целом пятерка крупнейших компаний в 2009 году обеспечила около 60% объема нового бизнеса, при этом каждая из них в той или иной форме связана с государственным капиталом.

Независимым частным компаниям, в портфеле которых значительную долю занимают автотранспорт и оборудование, год запомнится продолжением резкого торможения, начавшегося еще в 2008 году.[22]

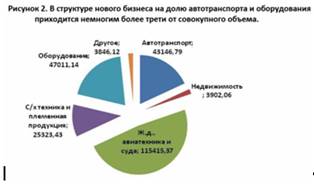

Рисунок 1.2 – Структура сделок по объекту лизинга в 2009году.

В структуре лизинга снова увеличилась доля железнодорожного транспорта, доля авиационной техники продолжила стремительно расти. За счет роста объемов лизинга в этих сегментах уменьшилась значимость автолизинга в формировании нового бизнеса (18,08%).

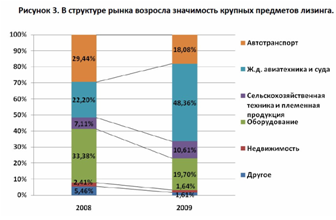

Рисунок 1.3 – Динамика значимости объектов лизинга

Совокупный портфель 73 лизинговых компаний, принявших участие в исследовании, за 2009 год изменился незначительно, увеличившись на 1% и достигнув 457,9 млрд рублей. Объем полученных платежей показал рост на 16% и составил 153,5 млрд рублей. В будущем положительная динамика едва ли сохранится из-за сокращения объемов бизнеса и возможного роста доли просроченной задолженности. В то же время положительный результат свидетельствует о способности компаний взыскивать платежи и продуманности стратегий риск-менеджмента.[23]

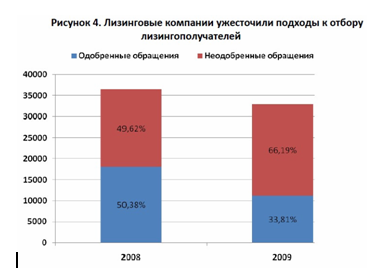

Сократился не только бизнес. Можно констатировать спад спроса на услуги лизинга. В 2009 году число обращений в лизинговые компании уменьшилось на 9,4%. Число одобренных обращений упало на 38,2%.[24]

Рисунок 1.4 – Итоги по отбору лизингополучателей за 2008-2009г.

Причинами столь глубокого падения стали нехватка заемных средств для лизингодателей в начале года, рост процентных ставок, снизивший доступность услуги для клиентов, повышение требований к кредитному качеству потенциальных лизингополучателей. Объем лизингового портфеля в целом по рынку сократился на 31% и составил около 960 млрд. руб.[25]

При сохраняющейся высокой потребности в обновлении основных фондов, объем рынка лизинга, очевидно, будет стремиться к восстановлению достигнутого в 2007-2008 гг. уровня и последующему росту. Однако в 2010 году темпы роста рынка будут невысокими. По оценке "Эксперт РА" объем новых сделок увеличится на 10-15% и составит 350-370 млрд руб. Рост объемов сделок участники рынка ожидают в отраслях пищевой промышленности, телекоммуникационной отрасли, энергетике, торговле, экспортных отраслях, а также в сфере грузоперевозок.

1.4 Изученность специфики лизинга

А.Кадушин, Н.Михайлова в своей работе «Лизинг: экономичный путь привлечения реальных инвестиций» описывают экономические выгоды лизинга как схемы осуществления реальных инвестиций так: «Финансовыми источниками осуществления инвестиционных вложений для производственного предприятия являются собственные средства (нераспределенная прибыль и акционерный капитал) или заемные средства (преимущественно в виде кредитных средств).

На определенном этапе развития рыночных отношений взаимоотношения кредитора и заемщика закономерно вступают в определенное противоречие, которое выражается в высокой рисковости долгосрочного кредитования для кредитора и чрезмерной стоимости заемного капитала - для заемщика, что фактически приводит к сужению рынка долгосрочного кредитования. Возникновение лизинговых схем, представляющих собой во многих случаях некоторый вариант опосредования и защиты кредитной сделки, является закономерным этапом развития форм заимствования долгосрочных инвестиционных ресурсов производственно-хозяйственными субъектами. В настоящее время в условиях существенного сжатия рынка долгосрочного кредитования в России лизинг может рассматриваться в качестве перспективного направления финансового обслуживания инвестиционного процесса.

Лизинг, согласно российским законам является “видом инвестиционной деятельности по приобретению имущества и передаче его на основании договора лизинга физическим или юридическим лицам за определенную плату, на определенный срок и на определенных условиях, обусловленных договором, с правом выкупа имущества лизингополучателем”. В данном случае (для условий инвестирования) имеется ввиду финансовый лизинг, при котором “срок, на который имущество передается лизингополучателю, соизмерим по продолжительности со сроком полной амортизации предмета лизинга или превышает его”.

С момента установления законодательно обусловленных и юридически закрепленных условий лизинг может рассматривается в качестве альтернативной возможности создания (приобретения) имущества (основных фондов) предприятием по отношению к схеме прямого кредитования.

С организационной точки зрения формирование лизинговых отношений означает возникновение промежуточного звена между кредитором и потребителем инвестиций. Поэтому преимущества и недостатки включения лизинговой сделки в цепочку “кредит - лизинг - приобретение основных фондов” должны и могут рассматриваться:

а) с точки зрения интересов кредитора;

б) с точки зрения интересов получателя основных фондов - предмета лизинговой сделки.

Условно назовем агентов экономических интересов в случае организации инвестиционных вложений посредством лизинговой сделки следующим образом: “производственное предприятие”, “лизинговая компания” и “кредитор”.

С точки зрения кредитора появление в кредитной цепочке промежуточного агента в лице лизинговой компании, являющейся собственником предмета лизинга, юридически означает появление дополнительного гаранта эффективного использования кредита, а также звена, контролирующего условия использования предмета лизинга на протяжении всего периода возврата кредитных средств. В том числе одним из условий гарантирования эффективного использования кредита является то, что предприятию предоставляются не денежные средства, а непосредственно средства производства, имеющие технико-экономические характеристики, определенные этим предприятием.

Для производственного предприятия лизинг позволяет в условиях сравнительно меньшего финансового напряжения (т.е. рассредоточения затрат во времени) обновлять основные фонды, формировать техническую базу производства для новых видов продукции, расплачиваясь за арендованное имущество по мере получения дохода от производимой с помощью этого имущества продукции. По сравнению с кредитом лизинг является более доступной формой привлечения инвестиций, поскольку не требует сложного пакета гарантий по кредитной сделке, т.к. предприятие получает фонды в полную собственность лишь при условии полного выкупа (тяжесть бремени по гарантированию кредитной сделки в этом случае перекладывается на лизинговую компанию).

Целесообразность лизинговой сделки для ее участников можно рассматривать в двух направлениях: с точки зрения организационно-правовых интересов; либо экономических интересов. При этом экономические интересы участников лизинга могут рассматриваться как текущие (статические) (например, в разрезе одного лизингового платежа), так и в динамическом аспекте, т.е. на протяжении всего периода использования имущества с учетом фактора стоимости денег во времени».

Дмитрий Миндич в книге «Финансы растущего бизнеса» рассматривал лизинг, как источник финансирования инвестиционного проекта так: «Смысл финансовой аренды заключается в том, что компания, предоставляющая соответствующие услуги, покупает для вашего предприятия имущество, которое затем передает вам в пользование на определенный срок и за определенную плату (лизинговые платежи). Во время действия лизингового договора собственником этого имущества является лизингодатель. При этом переданное в лизинг имущество в зависимости от условий договора может учитываться как на вашем балансе, так и на балансе лизинговой компании. По истечении срока договора лизинга полностью самортизированное имущество может быть выкуплено лизингополучателем по остаточной стоимости за символическую цену (такой вид сделки называется финансовым лизингом).

Существует также оперативный (или операционный лизинг), когда лизинговое оборудование несколько раз в течение срока полезной службы сдается в аренду на короткий срок. По истечении срока аренды это оборудование также можно выкупить, однако его остаточная стоимость в этом случае будет существенно выше, чем при финансовом лизинге, поскольку к этому времени оно не успеет полностью самортизироваться. Российское законодательство дает определение лишь финансовому лизингу. Сделки по оперативному лизингу, который мог бы быть привлекателен для предприятий с ярко выраженным сезонным бизнесом, не предусматривают особого режима налогообложения, предусмотренного для финансового лизинга (о нем мы расскажем ниже). По сути, оперативный лизинг в России — это обычная аренда с правом выкупа, где в роли арендодателя выступает лизинговая компания. Кроме того, такие сделки вызывают большое подозрение у налоговых органов, на сторону которых очень часто встают и арбитражные суды. Поэтому эта форма лизинга в России мало развита.

Наконец, существует еще один вид лизинга — возвратный лизинг, когда предприятие продает лизинговой компании собственное имущество и получает его обратно уже в лизинг. Наиболее распространенным видом финансовой аренды является финансовый лизинг. Лизинг более доступен, чем инвестиционный кредит. Основным обеспечением лизинговой сделки является переданное в лизинг имущество, которое в течение всего срока лизинга принадлежит лизинговой компании, что существенно снижает ее риски. Очень часто банки сами предлагают клиенту вместо получения кредита воспользоваться лизингом (собственные лизинговые компании есть практически у всех банков, правда не все они работают с малым бизнесом), если считают, что предоставление кредита данному заемщику связано со слишком большими рисками. В этом случае риски делятся «на троих» — между банком, лизинговой компанией и предприятием.

По этой же причине лизинг позволяет получить финансирование на более длительный срок, чем при банковском кредитовании. Кроме того, лизинговые компании предъявляют значительно более мягкие требования к дополнительному обеспечению, чем банки.

Лизинг значительно облегчает организацию сделки по приобретению необходимого оборудования и помогает сгладить противоречия, которые неизбежно возникают между ее участниками — предприятием, поставщиком и инвестором. При кредитном финансировании не всегда возможно произвести предоплату, которую зачастую требует поставщик, задержки с получением кредита не позволяют получить оборудование вовремя и т.д. Лизинговая компания берет головную боль по организации своевременного финансирования сделки и логистике поставки оборудования на себя.

Если приобретенное в лизинг оборудование заносится на баланс лизингодателя, то у лизингополучателя оно учитывается в разделе баланса «Забалансовые активы». Поэтому часто можно услышать о том, что при использовании лизинга у предприятия не возникает кредиторская задолженность, что, в свою очередь, повышает его инвестиционную привлекательность. Впрочем, для малого предприятия это преимущество отсутствует. По сравнению с обычной арендой у лизинга есть еще одно преимущество — размер лизинговых платежей зафиксирован в договоре, тогда как арендная плата может изменяться в соответствии с рыночной конъюнктурой (люди, снимающие квартиры в Москве, испытали это на себе в полной мере).

Однако считается, что основное преимущество лизинговых сделок в другом — для них предусмотрен особый режим налогообложения. Среди его главных прелестей обычно называют следующие:

По российскому законодательству, во время действия договора амортизация предмета лизинга рассчитывается с коэффициентом 3, то есть балансовая стоимость приобретенного в лизинг оборудования снижается в три раза быстрее, чем при его обычном использовании. Соответственно, предприятие экономит на налоге на имущество.

Лизинговые платежи, в отличие от платежей по кредиту, можно целиком относить на себестоимость, таким образом, база налога на прибыль снижается ровно на сумму лизингового платежа. При обслуживании кредита на себестоимость можно относить только уплачиваемые проценты, а не тело долга. Основную часть лизингового платежа составляют амортизационные отчисления от стоимости лизингового оборудования. К концу срока лизинга оборудование оказывается полностью самортизированным, хотя использовать его можно еще очень долго. А это означает, что впоследствии вы уже не сможете вычитать амортизационные отчисления из базы налога на прибыль. То есть, фактически, уплата части налога переносится на более поздний срок. В то же время такая отсрочка очень удобна для предприятий, которые решили начать легализацию своего бизнеса. Увеличивая «белую» прибыль ровно на размер лизинговых платежей, предприятие может постепенно выходить из тени без существенного увеличения налоговой нагрузки.

Наконец, лизинг позволяет получить рассрочку в уплате НДС. При покупке оборудования на свои деньги или на привлеченный кредит предприятие должно единовременно заплатить всю сумму НДС. При лизинговой сделке НДС, причитающийся поставщику оборудования, выплачивается частями, которые входят в состав лизинговых платежей. Соответственно, предприятию проще учитывать НДС при расчетах с бюджетом, так как при этом не возникает временнуго разрыва между уплатой НДС и его зачетом. Однако следует учитывать, что при лизинговой сделке общая сумма НДС будет больше, чем при прямой покупке, поскольку в лизинговые платежи входит не только цена оборудования, но и комиссия лизинговой компании, которая также облагается НДС.»

Игонина Л.Л описывает ситуацию, сложившуюся на рынке лизинговых услуг в настоящий момент так: «За период, прошедший с октября 2008 г. — начала острой фазы кризиса в России, инвестиционная активность российских предприятий существенно снизилась. Компании переосмысливали перспективы своего бизнеса, а в связи с этим и свои инвестиционные планы.

Безусловно, остались и остаются определенные категории предприятий, чьи инвестиционные намерения не изменились из-за кризиса. Прежде всего, это компании, работающие по государственным контрактам на уровне федерального, региональных или муниципальных бюджетов. Кроме того, это компании, производящие продукцию, цена которой неэластична, а спрос меняется мало (например, некоторые продукты питания, повседневного потребления и т.д.). Сюда же можно отнести и компании, продукция которых стала более востребованной в связи с кризисом в качестве заменителя дорогих продуктов (услуг) (например, недорогие кафе и точки быстрого питания по отношению к ресторанам).

В настоящий момент мы наблюдаем восстановление инвестиционной активности предприятий. Хотя восстановление экономики и, как следствие, восстановление рентабельности бизнеса еще только ожидается, предприятия начинают инвестировать в приобретение основных средств уже сейчас.

В настоящий момент на первый план выходит не вопрос прибыли, а удержания или увеличения доли рынка при минимальной рентабельности, в расчете на прибыль после кризиса. А для этого необходимо осуществлять инвестиции. Кроме того, обычно инвестиционный проект является достаточно долгосрочным; прибыль от него не всегда ожидается в течение первого года. Поэтому ориентироваться на сегодняшнюю ситуацию при планировании инвестиций на 3–5 лет тоже не совсем корректно. Скорее, ориентироваться необходимо на ожидаемые показатели роста экономики.

Нельзя забывать и о том, что в большинстве отраслей сохраняется крайне высокий уровень износа основных фондов. В среднем по экономике он достигает 50%, а в отдельных отраслях, например в сельском хозяйстве — 80%. В некоторых видах бизнеса, например в такси, полное обновление фондов осуществляется раз в 3–4 года в связи с высокой интенсивностью эксплуатации. Уже только по этим причинам предприятия будут вынуждены продолжать закупать новый транспорт, технику, оборудование — чтобы не произошла остановка бизнеса из-за выбытия имевшихся мощностей.

По действиям ряда компаний можно сделать вывод о том, что уже сейчас начинается борьба за освоение перспективных рынков, при том, что получение прибыли ожидается не раньше второго полугодия 2010 г.

К счастью, в отличие от ситуации в конце 2008 — начале 2009 года, когда большинство лизингодателей остановили финансирование, в настоящий момент предприятия имеют возможность финансирования своих инвестиционных проектов с помощью лизинга».

Существуют различные точки зрения по поводу специфики лизинга, но все эксперты сходятся в одном, что лизинг – выгодный источник финансирования инвестиций и будет развиваться успешно в нашей стране.

Общий вывод по Главе 1: Основными видами лизинга в России, как и во всём мире, являются финансовый, оперативный лизинг и возвратный лизинг. По причине неразвитости лизингового бизнеса и финансовой слабости лизинговых компаний в нашей стране имеется хорошая почва для развития раздельного лизинга.

Проведённый обзор рынка свидетельствуют об «оттаивании» лизинговой отрасли. Объем нового бизнеса без учета НДС составил более 270 млрд рублей. За III и IV кварталы прошлого года прирост составил порядка 330%. В целом в 2009 году наблюдалось двукратное сокращение объемов лизинга. Лизинговые компании значительно ужесточили процесс отбора лизингополучателей. На фоне сокращения числа обращений предприятий к лизинговым компаниям (на 9,5%) была одобрена лишь треть сделок (33,81%). В 2008 году контракты заключались в 50 случаях из 100. «Подушкой безопасности», не допустившей еще более глубокого проседания рынка по итогам года, стал сегмент лизинга авиации. Также в сравнении с прошлым годом выросли объемы лизинга подвижного состава и сельскохозяйственной техники. Автолизинг, как и автопром в целом, сократился двукратно. Основной тенденцией 2009 года можно признать рост степени концентрации бизнеса вокруг крупнейших компаний, в большинстве своем имеющих отношение к государственному капиталу. Промышленное производство за год сократилось на 10,8%, продемонстрировав в июне — декабре положительную динамику (за исключением августовского проседания). В целом сокращение рынка по сравнению с показателями 2008 года составило порядка 330%. Уменьшение объемов нового бизнеса в 2009 году могло было быть более значительным. Удержать вес получилось во многом благодаря крупным контрактам в сегменте big ticket (авиация, железнодорожный транспорт и суда), заключенным тремя крупнейшими компаниями — «Ильюшин Финанс Ко», «Сбербанк Лизинг» и «ВЭБ-Лизинг». В структуре лизинга снова увеличилась доля железнодорожного транспорта, доля авиационной техники продолжила стремительно расти. Сократился не только бизнес. Можно констатировать спад спроса на услуги лизинга. В 2009 году число обращений в лизинговые компании уменьшилось на 9,4%. Число одобренных обращений упало на 38,2%.

2. Лизинговая деятельность в регионе (на примере зао «универсальная лизинговая компания»)

2.1 Основные характеристики деятельности ЗАО «Универсальная лизинговая компания»

ЗАО "Универсальная лизинговая компания" — одна из крупнейших региональных лизинговых компаний, входит в число лидеров дальневосточного лизингового рынка и ТОР-100 лизингового рынка страны. Компания развивается сверхдинамично, на сегодняшний день является одной из крупнейший лизинговых компаний российского Дальнего Востока и готова осуществлять проекты в любой отрасли и с любым имуществом на сумму от 1 млн. руб. и на срок от 1года до 7лет., при этом годовое удорожание предмета лизинга составит 6,5 – 11% с учётом всех расходов по сделке (стоимость финансовых ресурсов, налог на имущество, страхование, НДС и др.).[26]

ЗАО «Универсальная лизинговая компания» универсально не только по названию, но и по сути. Предоставляются услуги финансовой аренды(лизинга) различного оборудования, транспортных средств, недвижимости предприятиям различных отраслей и регионов Дальнего Востока, Восточной Сибири, Забайкалья, Республики Саха (Якутия).

Являясь динамично развивающейся Компанией и ориентируясь в своей деятельности на самые высокие стандарты, ЗАО «Универсальная лизинговая компания» старается соответствовать международным требованиям ведения финансового бизнеса. Соответствие мировым стандартам, прозрачность и открытость ведения бизнеса являются стратегическим направлением политики Компании.

Основная цель деятельности Компании - удовлетворение потребностей клиентов через предоставление эффективного механизма обновления основных производственных фондов. Приоритетами в политике являются предоставление услуг на высоком качественном уровне и безусловное соблюдение интересов клиентов, акционеров, инвесторов и деловых партнеров.

Основные задачи, стоящие перед Компанией[27]

:

- Занятие доминирующего положения на рынке лизинговых услуг Дальнего Востока, укрепление позиций в других регионах;

- Расширение источников финансирования, привлечение новых долгосрочных и дешёвых источников финансирования;

- Расширение клиентской базы, диверсификация портфеля лизинговых сделок Компании, увеличение спектра предоставляемых услуг.

Направления лизинга Компании:

- Лизинг легкового, грузового, железнодорожного, авиационного и водного транспорта;

- Лизинг строительной и специальной техники;

- Лизинг коммерческой недвижимости;

- Лизинг технологического оборудования для различных отраслей промышленности и т.д.

Сегодня услугами Компании пользуются более 100 предприятий 26-ти различных отраслей экономики в 10 субъектах Российской Федерации.

Большое внимание руководство Компании уделяет развитию отношений с поставщиками, как с отечественными, так и с зарубежными. В частности, в число наших постоянных партнеров по бизнесу входят крупнейшие производители и поставщики строительной техники, автотранспорта и оборудования, такие как восточно-региональный "Автоцентр КАМАЗ", группа компаний "Техсервис", Люберецкий завод мостостроительного оборудования ", СП Аркаим, Путцмайстер-Рус, ЛИБХЕРР-РУСЛАНД, официальный дистрибьютор компании Caterpillar "Амур машинери энд сервисиз", "Строительно-дорожные машины", Metso Minerals Oy, Hasler Deutschland GmbH, Atlas Copco Rock Drills AB, Sumitec International Ltd, John Deere Forestry Oy и др.

Компания является одним из активных участников некоммерческих организаций:

Северо-Западной Лизинговой Ассоциации;

Хабаровского Краевого Объединения Промышленников и Предпринимателей.

ЗАО «Универсальная лизинговая компания» профессионально управляет финансовыми ресурсами, формирует оптимальную по срокам и стоимости структуру привлечённых средств с использованием широкого спектра финансовых инструментов, что гарантирует устойчивое финансирование лизинговых проектов. Кредитные лимиты на Компанию установлены крупнейшими российскими банками ( Сбербанком, банком ВТБ, Промсвязьбанком, Дальневосточным банком и др.) на общую сумму 3,5 млрд. руб. Что позволяет предложить клиентам компании наиболее выгодные условия приобретения имущества в лизинг.

Компания состоит из 6-ти функциональных взаимосвязанных отделов:

- бухгалтерия;

- финансовый отдел;

- клиентский отдел;

- коммерческий отдел;

- юридический отдел;

- административно-хозяйственный отдел.

Каждый из отделов осуществляет возложенные на него функции в соответствии с организационной структурой (Приложение А) и системой менеджмента качества на каждом этапе основного бизнес-процесса – оказания услуги лизинга(Приложение Б).

Штатное расписание компании включает 32 должности, однако. Основные функциональные обязанности отделов и их взаимосвязи изложены ниже.

- Учет поступающих денежных средств, товарно-материальных ценностей и основных средств, своевременное отражение на счетах бухгалтерского учета операций, связанных с их движением.

- Учет результатов хозяйственно-финансовой деятельности предприятия, а также финансовых, расчетных и кредитных операций.

- Обеспечение своевременного составления бухгалтерской отчетности на основе данных первичных документов и бухгалтерских записей, представление ее в установленном порядке в соответствующие органы.

- Расчеты по заработной плате с работниками предприятия, правильное начисление и перечисление платежей в бюджет, взносов на социальное страхование.

- Проведение инвентаризации денежных средств, товарно-материальных ценностей и основных фондов, проверка организации бухгалтерского учета и отчетности, а также документальных ревизий в подразделениях Компании.

- Обеспечение строгого соблюдения штатной, финансовой и кассовой дисциплины, смет административно-хозяйственных и других расходов, дебиторской задолженности, сохранности бухгалтерских документов, оформления и сдачи их в установленном порядке в архив.

- Оказание методической помощи работникам подразделений Компании по вопросам бухгалтерского учета, контроля и отчетности.

- Предупреждение нарушений финансового и хозяйственного законодательства РФ.

- Разработка финансовой стратегии Компании с целью адаптации ее хозяйственной деятельности и системы управления к изменяющимся внешним и внутренним экономическим условиям и обеспечение финансовой устойчивости Компании.

- Экономическое планирование, направленное на организацию рациональной хозяйственной деятельности в соответствии с потребностями рынка.

- Правильное начисление средств на финансирование капитальных вложений, погашение в установленные сроки задолженности банкам по ссудам.

- Предоставление оперативной информации о финансовом состоянии Компании.

- Разработка проектов перспективных и текущих финансовых планов, по всем видам деятельности в соответствии заключенными договорами, а также обоснований и расчетов к ним, прогнозных балансов и бюджетов денежных средств.

- Составлением среднесрочных и долгосрочных бизнес-планов, согласование и увязка всех их разделов.

- Контроль за выполнением подразделениями Компании плановых заданий, а также статистический учет по всем производственным и экономическим показателям работы Компании, подготовка периодической отчетности в установленные сроки, систематизацию статистических материалов.

- Анализ финансово-хозяйственной деятельности предприятия, разработка предложений, направленных на обеспечение платежеспособности, повышение рентабельности, увеличение прибыли, укрепление финансовой дисциплины.

- Осуществление разработки унифицированной плановой документации, экономических стандартов, внедрение средств автоматизированной обработки плановой и учетной информации.

- Организация правового обеспечения и юридического сопровождения деятельности Компании.

- Разработка и осуществление мероприятий по укреплению договорной, финансовой и трудовой дисциплины, обеспечению сохранности имущества Компании.

- Подготовка и заключение хозяйственных договоров, проведение их правовой экспертизы.

- Защита интересов Компании в суде.

- Изучение, анализ и обобщение результатов рассмотрения претензий, судебных и арбитражных дел, практики заключения и исполнения хозяйственных договоров с целью разработки предложений об устранении выявленных недостатков и улучшении хозяйственно-финансовой деятельности предприятия.

- Разработка документов правового характера (подготовка заключений по правовым вопросам, возникающим в деятельности предприятия, проектам нормативных актов, поступающих на отзыв).

- Оказание правовой помощи структурным подразделениям в подготовке и оформлении различного рода правовых документов.

- Систематический мониторинг законодательной базы, контроль изменений в законодательстве, относящемся к деятельности Компании.

- Информирование и консультирование работников предприятия о действующем законодательстве и изменениях в нем, ознакомление должностных лиц предприятия с нормативными правовыми актами, относящимися к их деятельности.

- Контроль над систематизированным учетом и хранением действующих законодательных нормативных актов, хозяйственных договоров, судебных и арбитражных дел.

- Организует изучение мнения потребителей о качестве предоставленных услуг и подготовку предложений по повышению их конкурентоспособности и качества.

- Осуществляет контроль за своевременным устранением недостатков, указанных в поступающих от потребителей рекламациях и претензиях, мотивацией определенного отношения потребителей к предлагаемым услугам.

- Подготовка и реализация сделки лизинга, подготовка проектов договоров лизинга, купли-продажи, поручительства и пр., составление расчета лизинговых платежей, подготовка и направление коммерческого предложения.

- Страхование предметов лизинга.

- Внесение соответствующей информации в информационную базу компании.

- Сбор и анализ документов клиента.

Процесс оказания услуги лизинга подробно изложен в Приложении Б.

В 2007 году завершен проект по внедрению автоматизированной системы управленческого, финансового и бухгалтерского учета на базе «1С: Предприятие 8.0 – ХОМНЕТ Лизинг». В результате в Компании были автоматизированы бухгалтерский, налоговый и управленческий учет, блок управления взаимоотношениями с клиентами (CRM-модуль), что позволило упростить управленческие процессы и существенно сократить длительность процедур оформления и сопровождения сделок от рассмотрения заявок и заканчивая выкупом предмета лизинга.

Программный продукт "ХОМНЕТ Лизинг 8.0" предназначен для автоматизации управленческого, финансового и бухгалтерского учета лизинговой деятельности.

Программный продукт " ХОМНЕТ Лизинг 8.0" разработан на платформе "1С: Предприятие 8.0" и сохраняет все функциональные (штатные и документированные) возможности, реализованные в конфигурации «1С: Бухгалтерия 8.0». Использование конфигурации «ХОМНЕТ Лизинг 8.0» позволяет избавиться от большой части ручных операций при учете лизинговой деятельности в системе «1С: Бухгалтерия 8.0».

Компания оказывает такие виды услуг лизинга как:

- Финансовый лизинг;

- Возвратный лизинг;

- Экспресс лизинг.

Финансовый лизинг — вид лизинга, при котором Лизингодатель обязуется приобрести в собственность указанное Лизингополучателем имущество у определенного продавца и передать его Лизингополучателю за определенную плату, на определенных условиях во временное владение и пользование.[28]

Основные признаки:

1.Участие третьей стороны (производителя или поставщика лизингового имущества).

2.Право выбора имущества и его продавца принадлежит Лизингодателю.

3. Лизингодатель на условиях, согласованных с Лизингополучателем, заключает договор на поставку лизингового имущества, оплачивает его, организует его поставку.

4. Имущество поставляется непосредственно Лизингополучателю и принимается им в эксплуатацию.

5. Претензии по качеству имущества, его комплектности, исправлению дефектов в гарантийный срок Лизингополучатель направляет непосредственно продавцу имущества.

Возвратный лизинг

Его особенность состоит в том, что продавец, поставщик предмета лизинга, одновременно выступает и как Лизингополучатель. Экономический смысл такой операции для Лизингодателя состоит в том, что он извлекает свой предпринимательский доход за счет инвестирования денежных средств в предмет лизинга, а Лизингополучатель получает дополнительные денежные средства за счет продажи имущества, которое остается в его пользовании. Эти средства могут быть им вложены в другие проекты, что позволяет Лизингополучателю вновь и вновь обновлять производственную базу.

Основные признаки:

1.Лизингополучатель является одновременно и «поставщиком» лизингового имущества, т.е. собственник оборудования продает его лизинговой компании и одновременно заключает с ней договор лизинга на это же оборудование.

2. Возвратный лизинг является наиболее эффективным и относительно дешевым способом улучшения финансового положения предприятия.

3. Обязанности по тех. обслуживанию лежат на предприятии.

Экспресс-лизинг

Программой «Экспресс-лизинг» могут воспользоваться те клиенты, которые уже неоднократно заключали с нашей компанией договоры лизинга и не допускали просрочки по лизинговым платежам.

Стоимость предмета лизинга по данной программе не может превышать 2-х среднемесячных поступлений денежных средств на расчетный счет Лизингополучателя.

Решение о финансировании проекта принимается в течение 30 мин. в первый день обращения клиента в лизинговую компанию.

Лизинговые договоры по программе «Экспресс-лизинг» заключаются на следующий день после обращения клиента в лизинговую компанию.[29]

2.2 Анализ финансово – хозяйственной деятельности ЗАО «Универсальная лизинговая компания» за 2005-2009годы

Проведём горизонтальный и вертикальный анализ показателей Баланса за период 2005-2009 годы.

На основе аналитического баланса за период 2005-2006г. (Приложение В), проанализируем структуру и динамику основных показателей:

Актив (Таблицы 2.1-2.2)

Таблица 2.1 – Структура внеоборотных активов 2005-2006гг.

| Показатели |

Сумма, тыс.р. |

Абсолютное отклонение, тыс.р. |

Доля актива,% |

Отклонение доли,% |

Темп прироста, % |

| Актив |

на конец 2005 года |

на конец 2006 года |

2006/2005 |

на конец 2005 года |

на конец 2006 года |

2006/2005 |

2006/2005 |

| I.ВНЕОБОРОТНЫЕ АКТИВЫ |

| Доходные вложения в материальные ценности |

349645 |

612553 |

262908 |

58,11 |

54,75 |

-3,36 |

75,19 |

| Долгосрочные финансовые вложения |

56174 |

53803 |

-2371 |

-9,34 |

4,81 |

14,15 |

-4,22 |

| Итого по разделу I |

407449 |

668462 |

261013 |

67,72 |

59,75 |

-7,97 |

64,06 |

Внеоборотные активы на конец 2005 года составили 407449тыс. руб.(68% валюты баланса), а на конец 2006 года – 668462 тыс. руб.(60%). Доля в валюте баланса сократилась на 8%. За период показатель увеличился на 261013 тыс. руб., прирост составил 64%.Из них Доходные вложения в материальные ценности на конец 2005 года составили 349645 тыс. руб. (58% валюты баланса), а на конец 2006года – 612553 тыс. руб.(55%). Доля в валюте баланса сократилась на 3%. За период показатель увеличился на 262908 тыс. руб., прирост составил 75%; Долгосрочные финансовые вложения на конец 2005 года составили 56174 тыс.руб. .(9% валюты баланса), а на конец 2006 года – 53803 тыс. руб.(5%). Доля в валюте баланса сократилась на 4,53%. За период показатель снизился на 262908 тыс. руб.( - 4%).

Таблица 2.2 – Динамика показателей актива 2005-2006гг.

| Показатели |

Сумма, тыс.р. |

Абсолютное отклонение, тыс.р. |

Доля актива,% |

Отклонение доли,% |

Темп прироста, % |

| Актив |

на конец 2005 года |

На конец 2006 года |

2006/2005 |

на конец 2005 года |

на конец 2006 года |

2006/2005 |

2006/2005 |

| ОБОРОТНЫЕ АКТИВЫ |

| Дебиторская задолженность (платежи по которой |

68378 |

209848 |

141470 |

11,36 |

18,76 |

7,39 |

206,89 |

| ожидаются в течение 12 месяцев после |

| отчетной даты) |

| Краткосрочные финансовые вложения |

77612 |

117928 |

40316 |

12,90 |

10,54 |

-2,36 |

51,95 |

| Итого по разделу |

194245 |

450271 |

256026 |

32,28 |

40,25 |

7,97 |

131,81 |

| БАЛАНС |

601694 |

1118733 |

517039 |

100 |

100 |

0 |

0 |

Оборотные активы на конец 2005 года составили 194245 тыс. руб.(32% валюты баланса), а на конец 2006 года – 450271 тыс. руб.(40%).Доля в валюте баланса возросла на 8%. За период показатель увеличился на 256026 тыс. руб., прирост составил 132%. Из них Дебиторская задолженность ( платежи по которой ожидаются в течение 12 месяцев после отчётной даты) на конец 2005 года составила 68378 тыс. руб.(11% валюты баланса), а на конец 2006 года – 209848 тыс. руб.(19%).Доля в валюте баланса возросла на 7%. За период показатель увеличился на 141470 тыс. руб., прирост составил 207%; Краткосрочные финансовые вложения на конец 2005 года составили 77612 тыс. руб.(13% валюты баланса), а на конец 2006 года – 26229тыс. руб.(10,5%).Доля в валюте баланса снизилась на 2%. За период показатель увеличился на 40316 тыс. руб., прирост составил 52%.

Пассив (Таблица 2.3)

Таблица 2.3 – Динамика основных показателей пассива за 2005-2006гг.

| Показатели |

Сумма, тыс.р. |

Абсолютное отклонение, тыс.р. |

Доля актива,% |

Отклонение доли,% |

Темп прироста, % |

| Пассив |

на конец 2005 года |

на конец 2006 года |

2006/2005 |

на конец 2005 года |

на конец 2006 года |

2006/2005 |

2006/2005 |

| КАПИТАЛ И РЕЗЕРВЫ |

| Уставный капитал |

4010 |

4010 |

0 |

0,67 |

0,36 |

-0,31 |

0 |

| Нераспределенная прибыль (непокрытый убыток) |

54395 |

55991 |

1596 |

9,04 |

5,00 |

-4,04 |

2,93 |

| Итого по разделу |

58616 |

60212 |

1596 |

9,74 |

5,38 |

-4,36 |

2,72 |

| ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

| Займы и кредиты |

245701 |

288644 |

42943 |

40,83 |

25,80 |

-15,03 |

17,48 |

| Итого по разделу |

245701 |

507823 |

262122 |

40,83 |

45,39 |

4,56 |

106,68 |

| КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

| Займы и кредиты |

195693 |

402432 |

206739 |

32,52 |

35,97 |

3,45 |

105,64 |

| Кредиторская задолженность |

101684 |

140932 |

39248 |

16,90 |

12,60 |

-4,30 |

38,60 |

| Итого по разделу |

297377 |

550698 |

253321 |

49,42 |

49,23 |

-0,20 |

85,19 |

| БАЛАНС |

601694 |

1118733 |

517039 |

100 |

100 |

0 |

85,93 |

Капитал и Резервы на конец 2005 года составили 58616 тыс. руб.(10% валюты баланса), а на конец 2006 года – 60212 тыс. руб.(5%).Доля в валюте баланса снизилась на 4%. За период показатель увеличился на 1596тыс. руб., прирост составил 3%. Из них Уставной капитал за период не изменился и составил 4010 тыс. руб.; Нераспределённая прибыль на конец 2005 года составили 54394 тыс. руб.(9% валюты баланса), а на конец 2006 года – 55991 тыс. руб.(5%).Доля в валюте баланса снизилась на 4%. За период показатель увеличился на 1596тыс. руб., прирост составил 3%.

Долгосрочные обязательства на конец 2005 года составили 245701 тыс. руб.(41% валюты баланса), а на конец 2006 года – 507823 тыс. руб.(45%).Доля в валюте баланса возросла на 5%. За период показатель увеличился на 262122тыс. руб., прирост составил 107%.Из них Займы и кредиты на конец 2005 года составили 245701 тыс. руб.(41% валюты баланса), а на конец 2006 года – 288644 тыс. руб.(26%).Доля в валюте баланса снизилась на 15%. За период показатель увеличился на 42943 тыс. руб., прирост составил 17%.

Краткосрочные обязательства на конец 2005 года составили 297377 тыс. руб.(49,42% валюты баланса), а на конец 2006 года – 550698 тыс. руб.(49,23%).Доля в валюте баланса снизилась на 0,2%. За период показатель увеличился на 253321тыс. руб., прирост составил 85%.Из них Займы и кредиты на конец 2005 года составили 195693 тыс. руб.(32% валюты баланса), а на конец 2006 года – 402432тыс. руб.(36%).Доля в валюте баланса возросла на 3%. За период показатель увеличился на 206739тыс. руб., прирост составил 106%.; Кредиторская задолженность на конец 2005 года составили 101684 тыс. руб.(17% валюты баланса), а на конец 2006 года – 140932тыс. руб.(13%).Доля в валюте баланса снизилась на 4%. За период показатель увеличился на 39248тыс. руб., прирост составил 38%.

На основе Приложения Г проанализируем структуру и динамику основных показателей за период 2006-2007г. (Таблица 2.4-2.5)

Актив

Таблица 2.4 – Динамика основных показателей актива за 2006-2007гг.

| Показатели |

Сумма, тыс.р. |

Абсолютное отклонение, тыс.р. |

Доля актива,% |

Отклонение доли,% |

Темп прироста, % |

| Актив |

на конец 2006 года |

на конец 2007 года |

2007/2006 |

на конец 2006 года |

на конец 2007 года |

2007/2006 |

2007/2006 |

| 1 |

| I. ВНЕОБОРОТНЫЕ АКТИВЫ |

| Доходные вложения в материальные ценности |

612553 |

1387912 |

775359 |

54,75 |

53,09 |

-1,66 |

126,58 |

| Итого по разделу |

612553 |

1519770 |

907217 |

54,75 |

58,14 |

3,38 |

148,10 |

| II. ОБОРОТНЫЕ АКТИВЫ |

| Дебиторская задолженность (платежи по которой |

209848 |

257249 |

47401 |

18,76 |

9,84 |

-8,92 |

22,59 |

| ожидаются в течение 12 месяцев после отчетной |

| даты) |

| Краткосрочные финансовые вложения |

117928 |

629104 |

511176 |

10,54 |

24,07 |

13,52 |

433,46 |

| Итого по разделу II |

450271 |

1094404 |

644133 |

40,25 |

41,86 |

1,62 |

143,05 |

| БАЛАНС |

1118733 |

2614174 |

1495441 |

100 |

100 |

0 |

133,67 |

Внеоборотные активы на конец 2006 года составили 668462 тыс.руб.(60% валюты баланса), а на конец 2007 – 1519770 тыс.руб.(58%). Доля в валюте баланса снизилась на 2 %. За период произошло увеличение показателя на 851308 тыс.руб., прирост составил 127%. Из них доходные вложения на конец 2006 года составили 612553 тыс.руб.(55% валюты баланса), а на конец 2007 – 1387912 тыс.руб.(53%). Доля в валюте баланса снизилась на 2 %. За период произошло увеличение показателя на 775359 тыс.руб., прирост составил 127%.

Оборотные активы на конец 2006 года составили 450271 тыс.руб.(40% валюты баланса), а на конец 2007 – 1094404 тыс.руб.(42%). Доля в валюте баланса возросла на 2 %. За период произошло увеличение показателя на 644133 тыс.руб., прирост составил 143%. Из них долгосрочная задолженность ( платежи по которой ожидаются в течение 12 месяцев после отчётной даты) на конец 2006 года составили 209848 тыс.руб.(19% валюты баланса), а на конец 2007 – 257249 тыс.руб.(10%). Доля в валюте баланса снизилась на 9 %. За период произошло увеличение показателя на 47401 тыс.руб., прирост составил 23%. Краткосрочные финансовые вложения на конец 2006 года составили 117928 тыс.руб.(11% валюты баланса), а на конец 2007 – 629104 тыс.руб.(24%). Доля в валюте баланса возросла на 13 %. За период произошло увеличение показателя на 511176 тыс.руб., прирост составил 443%.

Пассив

Таблица 2.5 – Динамика основных показателей пассива 2006-2007гг.

| Пассив |

Сумма, тыс.р. |

Абсолютное отклонение, тыс.р. |

Доля актива,% |

Отклонение доли,% |

Темп прироста, % |

| 1 |

на конец 2006 года |

на конец 2007 года |

2007/2006 |

на конец 2006 года |

на конец 2007 года |

2007/2006 |

2007/2006 |

| КАПИТАЛ И РЕЗЕРВЫ |

| Уставный капитал |

4010 |

450000 |

445990 |

0,36 |

17,21 |

16,86 |

11121,95 |

| Итого по разделу III |

60212 |

508243 |

448031 |

5,38 |

19,44 |

14,06 |

744,09 |

| ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

| Займы и кредиты |

288644 |

810230 |

521586 |

25,80 |

30,99 |

5,19 |

180,70 |

| Прочие долгосрочные обязательства |

219179 |

302442 |

83263 |

19,59 |

11,57 |

-8,02 |

37,99 |

| Итого по разделу IV |

507823 |

1112672 |

604849 |

45,39 |

42,56 |

-2,83 |

119,11 |

| КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

| Займы и кредиты |

402432 |

618165 |

215733 |

35,97 |

23,65 |

-12,33 |

53,61 |

| Кредиторская задолженность |

140932 |

356601 |

215669 |

12,60 |

13,64 |

1,04 |

153,03 |

| Итого по разделу V |

550698 |

993259 |

442561 |

49,23 |

38,00 |

-11,23 |

80,36 |

| БАЛАНС |

1118733 |

2614174 |

1495441 |

100 |

100 |

0 |

133,67 |