Казахская финансово-экономическая академия (г.Семей)

ПЕРСПЕКТИВЫ И МЕХАНИЗМ РАЗВИТИЯ НАКОПИТЕЛЬНОЙ ПЕНСИОННОЙ СИСТЕМЫ РЕСПУБЛИКИ КАЗАХСТАН

механизм накопление пенсия система

Одним из достижений реформирования пенсионной системы республики является вовлечение каждого работающего члена общества в процесс финансирования своей будущей пенсии и пополнения внутренних сбережений государства в виде пенсионных накоплений.

Пенсионные выплаты осуществляются фондами из пенсионного резерва, состоящего из уплаченных пенсионных взносов и полученного от их инвестирования дохода.

На сегодняшний день пенсионная система Казахстана включает следующие структуры: накопительные пенсионные фонды (до 2003 г. они делились на государственный и негосударственные); организации, осуществляющие инвестиционное управление пенсионными активами; банки-кастодианы; агентства по регулированию и надзору финансового рынка и финансовых организаций; налоговые органы; ассоциация фондов и другие организации, необходимые для обеспечения нормального функционирования этой системы [1, 26].

Пенсионным фондам право самостоятельно инвестировать пенсионные средства. Однако пенсионные фонды не вправе оказывать на инвестиционный процесс какого-либо воздействия, так как вся ответственность за конечный результат инвестирования лежит именно на ООИУПА. В 2008 г. низкая доходность накопительной пенсионной системы сохранялась. По состоянию на начало 2007 г. количество вкладчиков пенсионных фондов на обязательной основе составило около 7 млн. человек, на добровольной – 30,2 тыс. и добровольно профессиональной – 2,8 тыс. человек. В течение первого года пенсионной реформы 99,3% активов были вложены в государственные ценные бумаги, а именно: еврооблигации – 15,53%, в кратко-, средне- и долгосрочные ценные бумаги Министерства финансов – 81,78%, ноты Национального банка – 2%, и лишь 0,38% пенсионных средств инвестированы в негосударственные ценные бумаги, а незначительная часть – всего 0,29% - составили депозиты в банках второго уровня (в соответствии с таблицей 1).

Если в начале реформы она составляла только 0,38%, то на начало 2005 г. возросла до 22,51% и к началу 2008 г. уже занимала 31,64% инвестиционного портфеля.

Реклама

Таблица 1 - Динамика структуры пенсионных фондов РК

01.01.

2005г.

|

01.01.

2006г.

|

01.01.

2007г

|

01.01.

2008г

|

| Государственные ценные бумаги (ГЦБ) |

60,81 |

48,75 |

53,64 |

53,55 |

| Негосударственные ценные бумаги |

23,82 |

28,18 |

29,90 |

31,64 |

| Депозиты в банках II уровня |

8,66 |

8,86 |

6,89 |

10,90 |

| Ценные бумаги международных финансовых организаций (ЦБМФО) |

3,65 |

6,50 |

2,93 |

1,25 |

| Негосударственные ценные бумаги иностранных эмитентов (НЦБИЭ) |

3,06 |

3,99 |

4,24 |

1,78 |

| Ценные бумаги иностранных государств (ЦБИГ) |

3,72 |

2,40 |

0,14 |

Заметно изменилась структура портфеля по видам валют. Следует отметить, что в первые годы реформирования пенсионной системы доходность от инвестирования пенсионных средств в финансовые инструменты перекрывала инфляцию и позволяла увеличивать накопления вкладчиков. В 2007 г. средневзвешенный коэффициент реального дохода по пенсионным средствам частных пенсионных фондов Казахстана сложился на уровне минус 0,34%. В 2008 г. этот показатель также был отрицательным (-3,2%) и только лишь два фонда вышли с положительными результатами [2, 42]. Наибольшую сумму пенсионных накоплений имеют три фонда: НПФ «Народного банка Казахстана», ГНПФ и «Улар-Умит». Размер их активов составляет от 85,7 до 121,2 млрд. тенге, на их долю приходится 21,84, 25,04 и 17,7% соответственно от общей суммы пенсионных накоплений всех фондов.

Для пенсионных фондов весьма актуален стратегический, долгосрочный аспект инвестирования, что отражается другим направлением данной модели – диверсификацией по срокам вложений. Обобщая информацию о разрешенных объектах для диверсификации пенсионных активов, схематично изобразим на рисунке 1.

Рисунок 1 - Схема диверсификации инвестиций НПФ

В стране не получила развития схема «свопового» депозита. Появление этих ценных бумаг в портфелях участников рынка является необходимой предпосылкой активных операций на вторичном рынке [3,42].

При текущем состоянии, когда более 90% всей эмиссии ценных бумаг находится у одного-трех операторов, внутренний рынок развиваться не будет. Кроме экономических выгод, наиболее значимо то, что фонд оптимизирует часть своего портфеля долгосрочных ценных бумаг, превращая их в высокодоходный инструмент, с помощью которого в дальнейшем появляется возможность регулировать процессы формирования процентных ставок на рынке с учетом интересов эмитента.

Предлагаемая структура совокупного инвестиционного портфеля НПФ позволяет снизить довольно высокий уровень рисков за счет пересмотра норм диверсификации по следующим направлениям:

- вложение пенсионных средств в долгосрочные инвестиционные проекты, которые предусматривают участие банков второго уровня на консолидированной основе; снижение доли государственного заимствования по мере макроэкономической стабилизации и уменьшения бюджетного дефицита; внедрение новых инструментов инвестирования в человеческий капитал; увеличение удельного веса инвестиций в ипотечные облигации; запрещение инвестирования пенсионных средств в иностранные государственные и корпоративные ценные бумаги ибумаги международных финансовых учреждений на ближайшие годы [3,89].

Реклама

Действующая в настоящее время регулятивная база позволяет казахстанским пенсионным фондам размещать депозиты в банках, при этом банки самостоятельно распоряжаются этими денежными средствами.

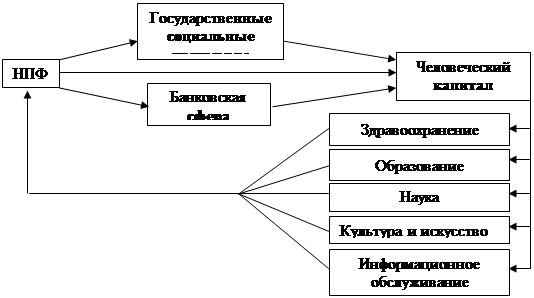

Исходя из ключевых особенностей инвестиции пенсионных вложений можно предложить следующую схему диверсификации портфеля пенсионных фондов в сферу человеческого капитала (рисунок 2). Нами выделены три направления инвестиции пенсионных активов в сферу человеческого капитала. Как следует из представленной схемы, НПФ могут вкладывать денежные средства через государственные социальные программы путем приобретения ценных бумаг, и/или через банковскую сферу.

Рисунок 2 – Схема диверсификации инвестиций пенсионных фондов в сферу человеческого капитала

При инвестировании вложений в человеческий капитал накопительным пенсионным фондам следует учитывать, что наиболее надежными, доходными и ликвидными являются инвестиции в образование.

Список использованной литературы

1. Даулетбаков Г.Б. Учет, актуарное оценивание и анализ в негосударственных накопительных пенсионных фондах. Алматы, 2007 - 26 с.

2. ИАФР «Ирбис» // Рынок ценных бумаг Казахстана, №8. - 2008. - С.42.

3. Тулепбаев К. Казахская модель пенсионного обеспечения населения. Алматы, 2006. - 342 с.

|