ГОУ СПО Финансовый колледж №35

Проект

По дисциплине «государственное регулирование внешнеэкономической деятельности»

Место и значение международной торговли в экономике Российской Федерации

Студентка

Гр. ДН-39 - Панкратова Л.К.

Руководитель – Слагода В.Г.

Москва 2011

Введение

Самая старая форма международных отношений - это международная торговля. На протяжения столетий внешняя торговля была и есть основа международных экономических отношений, так как рост мирохозяйственных связей ускорил процесс формирования международного разделения труда, что соединяет все страны в единое хозяйственное целое. А это свидетельствует, что интернационализация хозяйственных связей обусловлено развитием производительных сил, которые, перерастая национальные рамки, подводят к необходимости интернационализации производства. Для экономического роста и развития стран в постоянно развивающейся мировой экономике очень большое значение имеет внешняя торговля.

Требования увеличения объема российского экспорта и улучшения его структуры вызывают необходимость укреплять экспортную базу страны, повышать конкурентоспособность российской продукции на мировых рынках, создавать благоприятные торгово-политические условия обеспечивающие доступ российской продукции на эти рынки. Вступив на путь экономической реформы, отказавшись от государственной монополии внешней торговли, создав реальную тарифную систему, Россия может и должна развивать связи со странами рыночной экономики на основе общих принципов, принятых в мировом хозяйстве. Поэтому Россия активно налаживает связи с международными экономическими организациями. В последние годы она стала полноправным членом ряда крупнейших таможенных, торговых и финансовых организаций, в частности Совета таможенного сотрудничества, Международного валютного фонда, а в настоящее время готовится к вступлению в одну из самых представительных Всемирную торговую организацию. ВТО призвана стать главным мировым центром содействия развитию и упорядочению внешнеэкономических связей, а также разрешения торговых споров.

Таким образом, целью данной работы является определение роли России в мировой торговле. В соответствии с поставленной целью в работе решались следующие задачи: определение динамики и товарной структуры внешней торговли, обозначит позиции России на мировом рынке сырьевых товаров и на рынке услуг; определение проблем и перспектив участия России в мировой торговле.

Реклама

Внешняя торговля России в 2010 г

По данным Росстата и ФТС, по итогам 2010 г. впервые крупнейшим внешнеторговым партнером России стал Китай. Оборот торговли с Китаем вырос за 2010 г. более чем в 1,5 раза достигнув 59,3 млрд. долларов США, обогнав предыдущих лидеров в торговле с Россией – Германию и Нидерланды (в 2010 г. - 2 и 3 место соответственно).

Ещё более быстрыми темпами в 2010 г. увеличился внешнеторговый оборот с Украиной. Украина стала 5-м внешнеторговым партнером России, вплотную приблизившись к Италии, которая на 4-ом месте.

Удивительно, но Таможенный Союз России, Белоруссии и Казахстана не стал толчком к увеличению торговли между этими странами. Так, средние темпы роста торговли между Россией и Белоруссией и Россией и Казахстаном в 2010 г. отставали от общих темпов роста почти в 2 раза, показывая, по сути, их замедление. Совокупная доля Казахстана и Белоруссии во внешнеторговом обороте России составляет на более 6,9%, что конечно не сопоставимо с долей стран АТЭС (Азиатско-Тихоокеанское экономическое сотрудничество) – 23,3% и меньше доли Китая, составляющей 9,5%.

Ещё хуже обстоят дела с внешней торговлей с другими странами СНГ. Всего доля стран СНГ во внешней торговле России не превышает 14,6 %. Лидером же остается Евросоюз – 40,0%. Следует отметить существенный рост торговли с Южной Кореей и Японией. Темпы роста торговли с этими странами существенно превысили общий средний рост.

Наибольший объём внешнеторгового оборота – 396, 4 млрд. долларов обеспечил экспорт товаров из России. В структуре экспорта наиболее заметен экспорт топливно-энергетических товаров – 67,5%. В то же время темп роста объёма импорта в 2010 г. превысил темп роста экспорта более чем на 5%, достигнув 228,9 млрд. долл., наибольшая доля из которых пришлась на машины, оборудование и транспортные средства – 44,4%.

Торгово-экономическое сотрудничество Российской Федерации со странами СНГ

К настоящему времени как в России, так и в рамках СНГ приняты основополагающие документы, которые определяют основные подходы, приоритеты и перспективы работы на пространстве Содружества. В России это одобренные Правительством Концепция долгосрочного социально-экономического развития Российской Федерации на период до 2020 года (раздел «Внешнеэкономическая политика») и Основные направления внешнеэкономической политики Российской Федерации на период до 2020 года. Наряду с Концепцией внешней политики Российской Федерации эти документы определяют основные интересы России в СНГ, ключевые принципы и приоритеты внешнеэкономической политики в регионе.

Реклама

Согласно Концепции внешней политики Российской Федерации, наша страна выстраивает дружественные отношения с каждым из государств Содружества на основе равноправия, взаимной выгоды, уважения и учета интересов друг друга. С государствами, которые проявляют готовность к этому, развиваются отношения стратегического партнерства и союзничества. Мы последовательно придерживаемся рыночных принципов в качестве важного условия развития подлинно равноправных взаимоотношений. Эти базовые принципы являются объективной предпосылкой для продвижения современных форм интеграции на пространстве Содружества.

В ноябре 2008 года одобрена Стратегия экономического развития СНГ до 2020 года. Стратегия – комплексный документ, представляющий собой систему согласованных государствами – участниками СНГ взглядов на общие цели, приоритеты и перспективы социально-экономического развития для углубления межгосударственных экономических отношений и превращения Содружества Независимых Государств в полноправного значимого участника системы международных экономических отношений. В настоящее время завершается работа над планом мероприятий по реализации первого этапа Стратегии, рассчитанного на период до 2011 года.

Страны СНГ - это важный рынок сбыта российских несырьевых товаров и услуг, в первую очередь машин и оборудования, приоритетная площадка для российских инвестиций, регион, позволяющий реализовывать транзитный потенциал России и стран-партнеров.

К приоритетным вопросам экономического сотрудничества России со странами Содружества на предстоящий период можно отнести формирование общих рынков труда, транспортных услуг, межрегиональное и приграничное сотрудничество, создание совместных предприятий и промышленно-финансовых групп, транснациональных корпораций. С этой целью предстоит:

- продолжать работу по совершенствованию нормативной правовой базы сотрудничества, дальнейшей либерализации взаимной торговли, завершению формирования таможенного союза России, Белоруссии и Казахстана и элементов единого экономического пространства;

- предложить странам Содружества эффективные антикризисные программы, а возможно и антикризисные кредиты, направленные на минимизацию последствий влияния кризиса на реальный сектор экономики, финансовую и банковскую сферы;

- активизировать участие российских предпринимателей в приватизационных процессах в странах СНГ, в том числе в Украине, Белоруссии (промышленные и сельскохозяйственные предприятия), Казахстане (главным образом, организации банковской сферы), и с этой целью обеспечить отечественному бизнесу всестороннюю поддержку;

- сформировать более активную экономическую повестку двусторонних отношений, в том числе заседаний межправительственных комиссий со странами СНГ (поддержка реализуемых и намечаемых проектов с участием российского бизнеса, создание выгодных условий для участия российского бизнеса в процессах приватизации и конкурсах по госзакупкам и др.);

- эффективно использовать как важное конкурентное преимущество транспортный и транзитный потенциал Содружества Независимых Государств, обусловленный во многом выгодным географическим положением. Речь идет о развитии системы трубопроводного транспорта для расширения рынка сбыта энергоносителей, о создании международных транспортных коридоров для приближения регионов, в первую очередь приграничных, к международным рынкам сырья, товаров и услуг;

- приступить к разработке и реализации крупных инвестиционных проектов в области энергетики, в том числе атомной, транспорта, исследований космоса, нацеленных на реализацию конкурентных преимуществ России и государств-участников СНГ. Обозначить лидирующую роль России в их финансировании.

Мировой финансовый и экономический кризис оказывает существенное негативное влияние на экономическую ситуацию в странах СНГ, которые вплоть до последнего времени были одним из самых динамично развивающихся регионов мира. Сила воздействия кризиса на экономику стран СНГ проявляется по-разному в зависимости от степени их интеграции в глобальную экономику, состояния финансовой и банковской систем, фондового рынка. К концу 2008 года экономика ряда стран Содружества в полной мере ощутила влияние мирового финансово-кредитного кризиса - особенно заметным оно было в странах с относительно более высоким уровнем интеграции в мировую экономику.

Как и в других государствах, в странах СНГ от кризиса страдают реальный сектор экономики, государственные финансы, фондовый рынок, валютная и банковская сферы. Негативное воздействие на основные отрасли экономики стран СНГ оказало снижение мировых цен на нефть, металлы, зерно, а также сокращение внешнего спроса на ряд экспортируемых странами Содружества товаров.

В условиях снижения ценовой конъюнктуры, прекращения притока иностранного капитала, сокращения денежных переводов трудовых мигрантов экономическая ситуация на пространстве СНГ в ближайшей перспективе будет ухудшаться. Меры, принимаемые правительствами ряда стран СНГ, включают ужесточение денежной политики, сокращение бюджетных расходов и государственных инвестиций в реальный сектор экономики. Эти меры могут затронуть и финансирование проектов, реализуемых с участием российских инвесторов.

В складывающейся финансово-экономической ситуации на мировых рынках важно использовать потенциал интеграционных объединений для минимизации последствий кризиса. Такая работа ведется как в формате СНГ, так и по линии ЕврАзЭС (Евразийское экономическое сообщество), ШОС (Шанхайской организации сотрудничества) и Союзного государства.

В СНГ (как интеграционном объединении) существует понимание необходимости согласованных действий по выходу из кризиса. Работа над скоординированными мерами ведется по линии Экономического совета, организуются встречи министров финансов государств Содружества для мониторинга ситуации и выработки антикризисных мер.

На заседаниях Экономического совета СНГ в 2008 году были приняты соответствующие решения по преодолению негативных последствий мирового финансового кризиса, предложения о поэтапной отмене ограничений во взаимной торговле, определен Перечень базовых документов, регламентирующих функционирование зоны свободной торговли в рамках СНГ, обсужден ход выполнения Плана основных мероприятий по реализации Концепции дальнейшего развития СНГ в части экономического сотрудничества.

В 2008 году продолжалась работа по важнейшим направлениям интеграционного сотрудничества в Евразийском экономическом сообществе: формирование Таможенного союза; проведение согласованной экономической политики; активизация взаимодействия в реальном секторе экономики; совместное развитие энергетического рынка; формирование транспортного союза и реализация транзитного потенциала ЕврАзЭС формирование общего финансового рынка; взаимодействие в аграрном секторе и в области миграционной политики.

Пример конкретных практических шагов по преодолению последствий финансового кризиса – это работа по созданию Антикризисного фонда ЕврАзЭС. Решение об этом принято 4 февраля 2009 г. на внеочередном заседании Межгосударственного Совета Евразийского экономического сообщества (на уровне глав государств) в Москве. Фонд создается для объединения усилий государств-членов ЕврАзЭС по противодействию негативным последствиям мирового финансового и экономического кризиса для национальных экономик. По линии Фонда, размер которого составит 10 млрд. долл. США, планируются предоставление займов, стабилизационных кредитов, финансирование взаимной торговли и инвестиционных проектов.

Высокие технологии – это та сфера, сотрудничество в которой позволит странам-партнерам повысить конкурентоспособность и нивелировать последствия кризиса. Деятельность Центра высоких технологий Евразийского экономического сообщества, о создании которого также принято решение в начале февраля, будет нацелена на совместную разработку и реализацию научно-технических программ и инновационных проектов, а также отбор, экспертизу и реализацию венчурных проектов, предоставление консалтинговых услуг в сфере маркетинга и патентного права.

Следует также отметить работу, проведенную в рамках Шанхайской организации сотрудничества. В результате реализации Программы многостороннего торгово-экономического сотрудничества государств-членов ШОС на период до 2020 года и Плана мероприятий по ее выполнению в 2008 году отмечена позитивная динамика в ряде сфер торгово-экономического сотрудничества, представляющих взаимный интерес: создание благоприятных условий для инвестиций, развитие транспортного сообщения и транзитного потенциала, современных информационно-коммуникационных технологий. Обращено внимание на необходимость более активного использования потенциалов Делового совета и Межбанковского объединения ШОС в целях укрепления на пространстве Организации благоприятной инвестиционной среды и привлечения бизнес-сообщества к реализации крупных совместных экономических проектов.

К числу успешных мероприятий, прошедших в 2008 году в рамках Союзного государства, можно отнести завершение в России и Белоруссии внутригосударственных процедур по введению в действие Соглашения о регулировании вопросов собственности Союзного государства и Соглашения об обеспечении равных прав граждан на свободу передвижения, выбор места пребывания и жительства на территориях государств-участников Союзного государства.

Также в 2008 году были решены многие вопросы формирования единого экономического пространства Союзного государства, ускорения межгосударственной интеграции, сохранения устойчивости национальных экономик в условиях мировой финансовой нестабильности.

В конце января 2009 года Минэкономразвития России провело совместное заседание коллегии с Минэкономики Белоруссии, на котором, в частности, был согласован План совместных действий правительств России и Белоруссии по повышению конкурентоспособности экономик в условиях экономического кризиса. Мероприятия Плана нацелены на минимизацию последствий кризиса, улучшение параметров платежного баланса, совершенствование условий ведения предпринимательской деятельности и взаимной торговли. Одним из положений плана совместных действий является создание благоприятных условий для расширения доступа российских и белорусских товаров на национальные рынки.

Координация действий осуществляется и на двусторонней основе. Значительное влияние на развитие внешней торговли России со странами СНГ в рамках двустороннего сотрудничества в 2008 году оказали деятельность межправительственных комиссий по экономическому сотрудничеству со странами СНГ, организация встреч на высшем и высоком уровнях, а также проведение экономических форумов и конференций. В ходе этих мероприятий приняты решения, направленные на совершенствование торгово-экономического сотрудничества со странами СНГ, увеличение объемов торговли и реализацию крупных инвестиционных проектов.

Важную роль в системе координации деятельности всех участников внешнеэкономического процесса, действующих на пространстве СНГ, играют торговые представительства Российской Федерации. Торгпредства действуют сейчас во всех странах СНГ, кроме Грузии. Одна из приоритетных задач нашего Министерства и других федеральных органов исполнительной власти заключается в содействии расширению присутствия российского бизнеса в экономике стран СНГ, в снятии препятствий для работы на рынках, для торговли и инвестиций. Такая задача поставлена перед торгпредствами в странах СНГ, и они активно ее решают.

Максимальное содействие российскому бизнесу в развитии торговли, инвестиционного сотрудничества, реализации проектов со странами СНГ – одна из важнейших задач Минэкономразвития России. Регулярные консультации с отечественными предпринимателями ведутся по линии созданного при Минэкономразвития России Совета по внешнеэкономической деятельности.

Важнейшими показателями, характеризующими степень эффективности интеграционных процессов во взаимной торговле, являются объём и динамика внешнеторгового оборота.

По данным ФТС России, внешнеторговый оборот России со странами СНГ в 2008 году составил 106,5 млрд. долларов США и вырос по сравнению с 2007 годом на 29,0%, в том числе экспорт – 69,9 млрд. долл. США (рост на 32,7%), импорт – 36,6 млрд. долл. США (рост на 22,5%).

Для торговли России практически со всеми странами СНГ характерно значительное положительное сальдо (по итогам 2008 года размер сальдо вырос на 10,5 млрд. долл. США или на 46,0% к 2007 году).

Крупнейшим экономическим партнером на протяжении многих лет остается Украина, доля которой в товарообороте России со странами СНГ в 2008 году составила 37,4%. Также основными торговыми партнерами России среди стран СНГ являются Белоруссия и Казахстан. На их долю в 2008 году приходилось более половины российского товарооборота со странами СНГ (соответственно – 32,1% и 18,5%).

В целом структура внешней торговли России со странами СНГ, в отличие от торговли с ЕС (основным торговым партнером), носит более рациональный характер. Хотя объем торговли России с Евросоюзом в целом существенно превышает товарооборот со странами СНГ, по отдельным товарам рынки стран Содружества более значимы. Так, наряду с продукцией ТЭКа (около 47% общего объема российского экспорта в СНГ), важными экспортными позициями являются поставки машинно-технической продукции в страны СНГ (18%) - по стоимости они в три раза превышают объемы экспорта аналогичной продукции в Евросоюз.

Начиная с четвертого квартала 2008 года кризис стал оказывать сильное негативное влияние на состояние взаимной торговли. Анализ помесячной динамики в последнем квартале прошедшего года и за два месяца 2009 года свидетельствует о значительном замедлении темпов роста экспорта и импорта России с государствами Содружества, наблюдается падение товарооборота фактически на 50 процентов.

За январь-февраль 2009 года товарооборот России со странами СНГ составил 7,74 млрд. долл. США и упал по сравнению с январем-февралем 2008 года на 48,5%, экспорт составил 5,20 млрд. долларов США и снизился на 49,1%, импорт – 2,54 млрд. долларов США (снижение на 47,2%).

Важной составляющей торгово-экономических отношений России со странами СНГ и показателем эффективности интеграционных процессов является инвестиционное сотрудничество.

Объем накопленных российских инвестиций в странах СНГ на конец 2008 года превысил 4,0 млрд. долл. США, а объем накопленных инвестиций стран СНГ в экономику России составил около 1,8 млрд. долл. США.

Российский бизнес занимает довольно значительные позиции на пространстве Содружества. Российская Федерация входит в десятку крупнейших инвесторов Армении, Азербайджана, Белоруссии, Казахстана, Молдавии, Таджикистана и Украины. Более 4 тысяч предприятий в странах СНГ с участием российского капитала действуют в различных сферах производства, банковском секторе, торговле и сфере услуг, транспорте, строительстве, агропромышленном комплексе.

Российские компании задействованы в реализации крупных проектов в нефтегазовой, металлургической, химической и пищевой промышленности стран Содружества, в производстве строительных материалов, они активно присутствуют на медийном и рекламном рынках. Телекоммуникационные компании работают в Армении, Белоруссии, Казахстане, Таджикистане, Туркмении, Узбекистане и Украине. Серьезные инвестиции сосредоточены в банковской сфере.

Важным направлением экономического сотрудничества России со странами СНГ продолжает оставаться развитие производственных кооперационных связей между предприятиями и технологически взаимосвязанными производствами. Для таких отраслей промышленности как машиностроение, металлургия и некоторых других, в которых поставки по кооперации занимают значительный удельный вес, поддержание кооперации критически необходимо для разработки, производства и реализации продукции.

Инвестиции из России в страны СНГ (январь-декабрь 2008 года) (тыс. долл. США)

| Страна |

Прямые инвестиции |

Портфельные инвестиции |

Прочие инвестиции |

Инвестиции - всего |

| Азербайджан |

10.37 |

11.23 |

997.70 |

1019.30 |

| Армения |

675949.19 |

0.20 |

615.80 |

676565.19 |

| Беларусь |

1323191.28 |

109.93 |

181691.80 |

1504993.02 |

| Грузия |

0.04 |

- |

3810.45 |

3810.50 |

| Казахстан |

79058.12 |

159.74 |

95076.15 |

174294.01 |

| Кыргызстан |

73.06 |

- |

39774.33 |

39847.39 |

| Молдова |

151414.32 |

0.27 |

17949.39 |

169363.98 |

| Таджикистан |

1143.51 |

- |

26907.94 |

28051.45 |

| Туркменистан |

0.55 |

- |

3991.00 |

3991.55 |

| Узбекистан |

699.82 |

250050.04 |

134320.34 |

385070.21 |

| Украина |

122507.63 |

463277.60 |

512144.29 |

1097929.50 |

| ВСЕГО |

1017279.20 |

2354047.90 |

713609.02 |

4084936.11 |

Инвестиции в Россию из стран СНГ (январь-декабрь 2008 года) (тыс. долл. США)

| Страна |

Прямые инвестиции |

Портфельные инвестиции |

Прочие инвестиции |

Инвестиции - всего |

| Азербайджан |

176225.83 |

1587.21 |

1535.55 |

179348.59 |

| Армения |

11062.52 |

1.40 |

33340.96 |

44404.88 |

| Беларусь |

53356.87 |

1556.76 |

138466.51 |

193380.15 |

| Грузия |

12363.02 |

1.29 |

919.41 |

13283.73 |

| Казахстан |

373662.41 |

6348.89 |

684741.17 |

1064752.45 |

| Кыргызстан |

27241.42 |

57.40 |

39111.19 |

66410.01 |

| Молдова |

6536.74 |

8.69 |

2643.13 |

9188.57 |

| Таджикистан |

97.90 |

4.71 |

8814.54 |

8917.15 |

| Туркменистан |

139.07 |

0.02 |

297.36 |

436.45 |

| Узбекистан |

9875.46 |

233.09 |

1423.53 |

11532.08 |

| Украина |

72976.72 |

2963.02 |

91354.66 |

167294.41 |

| ВСЕГО |

1002648.02 |

743537.96 |

12762.48 |

1758948.45 |

Источник: Росстат

Проведение согласованной миграционной политики – один из определяющих факторов успешного хода интеграционных процессов. Формирование общего рынка труда государств Содружества является важным условием обеспечения свободного перемещения товаров, услуг, капитала и рабочей силы.

В 2008 году Россия по-прежнему оставалась основной принимающей страной и главным миграционным партнером для государств-участников СНГ, поскольку здесь относительно выше по сравнению со страной выезда уровень жизни и больше возможностей найти работу.

Экономика ряда стран СНГ в существенной степени зависит от денежных переводов мигрантов из России: по данным Банка России за 12 месяцев 2008 года из России в страны СНГ физическими лицами (резидентами и нерезидентами) было переведено денежных средств на сумму 12,6 млрд. долл. США, и по сравнению с 2007 годом (9,7 млрд. долл.) этот показатель увеличился на 29,9%.

Согласно информации Банка России и Статкомитета СНГ, наиболее значимый вклад в экономику государств-участников СНГ от объема денежных переводов мигрантов наблюдался в 2008 г. в Таджикистане – 49,3% от ВВП, Молдове – 23,2%, Киргизии – 22,7% от ВВП. Переводы в Армению и Узбекистан составили соответственно 10,5% и 11,3% от ВВП этих стран.

Стратегия развития торговли в Российской Федерации на 2010 – 2015 годы и период до 2020 года

Стратегия направлена, прежде всего, на создание эффективной товаропроводящей системы, соответствующей требованиям инновационного сценария развития экономики и способствует модернизации экономики России. Основная цель Стратегии - максимальное полное удовлетворение потребностей населения в услугах торговли (физическая доступность, ценовая доступность товаров, высокое качество товаров и услуг) путем создания эффективной товаропроводящей инфраструктуры (широкий географический охват, большая пропускная способность, низкие удельные издержки), соответствующей требованиям инновационного сценария развития экономики Российской Федерации.

Для создания такой товаропроводящей системы необходимо значительно увеличить количество торговых площадей современных форматов в Российской Федерации, долю современных форматов в обороте отрасли, уровень консолидации в отрасли, долю дистанционной торговли. На основе анализа зарубежного опыта сделан вывод о необходимости обеспечения условий для развития конкуренции, поддержке малого бизнеса, не ограничивая развитие торговых сетей.

В качестве основы для планирования бралось видение целевого состояния отрасли в 2015 и 2020 гг

Анализ состояния и развития торговой отрасли в мире. Оборот торговли

Общемировой оборот сектора розничной торговли рос в период с 2005 по 2008 год со средним темпом в 8,3%. В 2008 году оборот мировой розничной торговли достиг 14,5 трлн. долларов США[1]

. Вследствие экономического кризиса в 2009 году по предварительным данным отмечается снижение оборота розничной торговли на 6,4%.

Рис. 1. Оборот мировой розничной торговли

Основной социальной целью развития торговли является предоставление потребителям широкого ассортимента качественной продукции по доступным ценам. Вследствие глобализации и интернационализации экономики, а также роста доходов населения повышаются требования потребителей к качеству предоставляемых услуг, ассортименту и качеству реализуемой продукции. Доля расходов населения на потребительские товары согласно международному опыту может достигать почти 70%.

Роль малого и среднего бизнеса

Малый и средний бизнес играет важную роль в экономике и занятости зарубежных стран. Малые и средние предприятия обычно составляют около 99% или более всех компаний, предоставляют около 50% рабочих мест, обеспечивают значимую долю оборота розничной торговли.

Рис. 4. Доля малого бизнеса от оборота продовольственной розничной торговли в 2007 г.

Потенциальной угрозой развития крупных розничных форматов и консолидации рынка является сокращение доли малого и среднего бизнеса в розничной торговле. Тем не менее, международный опыт показывает, что развитие сетей не ведет к исчезновению малого бизнеса, поскольку малые предприятия могут конкурировать за счет более высокой индивидуализации услуг, уникальности предложения и маркетинга или переориентации деятельности в другие сектора экономики.

Малые предприятия имеют преимущества по сравнению с крупными компаниями в части деятельности в специализированных рыночных нишах; производства специализированных товаров небольшими партиями; доступа к локальным географическим рынкам и знания потребностей и специфики локальных рынков.

Дополнительные возможности малого бизнеса лежат в переориентации на другие сектора экономики, в частности, услуги для организаций. За период с 1990-2000 гг. в европейских странах происходило бурное распространение сетевого розничного формата. Произошли изменения в структуре направления деятельности малых предприятий. В 1990 г. 26% малых предприятий были заняты в розничной торговле, в 2007 г. – уже только 9%, при этом большая доля малых предприятий в настоящее время занята в секторе услуг для организаций.

В целях защиты малых и средних предприятий правительства ряда стран предпринимают меры для ограничения развития магазинов большого формата. Один из самых распространенных механизмов – требование согласования на открытие магазинов, чья торговая площадь превышает некоторый установленный пороговый уровень. Значение этого порогового уровня варьируется от 300 кв.м. до 3000 кв.м.

Однако такие законодательные инициативы могут привести к замедлению роста производительности в отрасли (Великобритания), к снижению роста занятости в секторе в целом (Франция) и к завышению уровня розничных цен (Япония). Кроме того, не всегда ограничения по площади приводят к росту числа предприятий малого бизнеса.

Помимо формирования нестандартного предложения или переориентации в другие сферы деятельности, в качестве ответного шага в условиях конкуренции с крупными розничными продавцами, малые предприятия объединяются в кооперативы – таким образом, малые предприятия увеличивают масштаб операций, а также минимизируют негативные эффекты свойственной малому бизнесу ограниченности трудовых и инвестиционных ресурсов. Во многих странах более половины малых и средних предприятий объединяются в кооперативы.

Частота объединения в кооперативы различна. В оптовой торговле 38% малых предприятий объединяются в неформальные кооперативы и 26% – в формальные. В розничной торговле – 32% предприятий объединяются в неформальные и 18% – в формальные кооперативы.

Основными целями создания кооперативов являются: доступ на новые рынки, расширение ассортимента, доступ к новым технологиям, наращивание мощностей и снижение издержек.

Компании, состоящие в кооперации, являются более конкурентоспособными и эффективными по сравнению с независимыми игроками, не состоящими в кооперации. Результаты исследований показали, что в 82% случаев кооперация привела к повышению конкурентоспособности и экономической эффективности компаний.

Россия существенно отстает в развитии малого и среднего предпринимательства от развитых стран. Так, вклад предпринимателей в ВВП России не превышает 12 процентов, тогда как в США этот показатель – более 50 процентов.

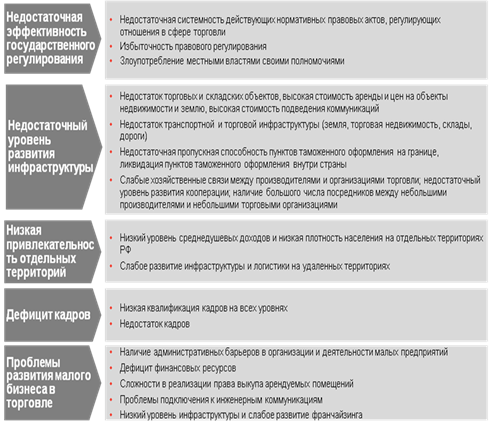

Среди основных проблем малого и среднего предпринимательства в сфере торговли следует выделить:

- наличие административных барьеров в организации и деятельности малых предприятий;

- дефицит финансовых ресурсов;

- сложности в реализации права выкупа арендуемых помещений;

- проблемы подключения к инженерным коммуникациям;

- низкий уровень инфраструктуры, слабое развитие франчайзинга.

В последние годы активно проводится реформа по снижению барьеров для малого бизнеса. Но не все положения работают в равной степени. Уровень госрегулирования продолжает оставаться высоким. Главная проблема по-прежнему связана с получением значительного количества документов, чрезмерной налоговой и статистической отчетностью. Поэтому необходимо дальнейшее снижение административных барьеров при этом важно, чтобы вслед за позитивными изменениями федерального законодательства оперативно вносились коррективы в нормативную базу на региональном и местном уровнях.

Одной из существенных проблем малого бизнеса является дефицит финансовых ресурсов. Недостаток финансирования означает:

-отсутствие доступа к банковским кредитным услугам, как для пополнения оборотных средств, так и для реализации начатых или намеченных инвестиционных проектов;

-отсутствие кредитования начинающих предпринимателей (стартап). Большая часть российских предпринимателей отмечает значительные сложности с привлечением финансирования и на старте, и в период развития бизнеса. Действующие механизмы государственной поддержки - субсидирование процентных ставок, предоставление госгарантий по кредитам и т.д. - эффективны, если малая компания работает на рынке хотя бы несколько лет. Для стартапа получить ссуду достаточно сложно. Поэтому необходимо совершенствовать механизмы финансовой поддержки стартапов, предполагающих раздел рисков между государством и коммерческими банками.

Не менее острой является проблема выкупа арендуемых помещений. Федеральный закон от 22.07.2008 N 159-ФЗ "Об особенностях отчуждения недвижимого имущества, находящегося в государственной собственности субъектов Российской Федерации или в муниципальной собственности и арендуемого субъектами малого и среднего предпринимательства, и о внесении изменений в отдельные законодательные акты Российской Федерации" открыл дорогу приватизации недвижимости, арендуемой малым бизнесом - дал арендаторам право преимущественного выкупа. Однако в России пока выкуплено только 10 тыс. помещений из 1 миллиона возможных. Основными причинами являются малые сроки рассрочки платежа, «запретительные листы» на выкуп объектов, расположенные вдоль центральных магистралей, высокие рыночные цены на недвижимость.

Проблемой является также подключение к инженерным коммуникациям, в первую очередь - источникам электроэнергии. Основной сложностью на протяжении длительного периода являлась высокая стоимость получения разрешения на использование дополнительных мощностей. Многие предприниматели изначально подбирали помещения, где нет необходимости изыскивать дополнительные мощности. Еще одной сложностью является наличие как минимум 3-х организаций, которые участвуют в выдаче разрешений и в процессе работы малых предприятий имеют право осуществлять контроль. Снижение стоимости подключения к сетям для предприятий малого и среднего бизнеса, которое произошло по решению федерального правительства, существенно облегчает финансовое бремя предпринимателя. Однако, сама проблема в получении технических условий для подключения к сетям остается, так как строительство и прокладка новых сетей фактически зависит от воли и желания работников энергетических компаний (непрозрачная и громоздкая процедура заключения договоров присоединения; негарантированные сроки присоединения; предъявление необоснованных требований к потребителям; присоединение без заключения договора).

Одним из наиболее эффективных методов повышения конкурентоспособности малых и средних торговых предприятий является франчайзинг (коммерческая концессия). В настоящее время рынок франчайзинга в России оценивается в 4-5 миллиардов долларов с общим числом франчайзеров порядка 350. Около половины рынка приходится на хозяйствующие субъекты, занятые в сфере розничной торговли, больше четверти – в общественном питании, около 12% приходится на сферу услуг.

К факторам, которые препятствуют более активному развитию франчайзинга на российском рынке, следует отнести:

- отсутствие единых схем регулирования франчайзинговых отношений на российском рынке, вызванное отсутствием законодательно утвержденных терминов «франчайзинг» и «франчайзинговый договор»;

- неоднородность развития франчайзинга. Можно выделить 11 субъектов Российской Федерации в которых сложились наиболее благоприятные условия как для сетевой торговли, так и для франчайзинговых отношений, среди которых: Москва, Московская область, Санкт-Петербург, Свердловская область, Краснодарский край, Самарская область, Республики Татарстан и Башкортостан, Тюменская область, Челябинская и Ростовская области;

- кредитование начинающих франчайзи. Если в зарубежных странах банки представляют льготы для данной категории предпринимателей, то в России франчайзи попадает под категорию малого предпринимателя, которому весьма трудно, а порой и невозможно получить доступ к кредитным ресурсам;

- закрытость франчайзинговых предложений. Большинство предприятий, которые могут и готовы вступить во франчайзинговую систему, не могут сделать выбор из–за отсутствия информации о существующих франшизах и опыте их функционирования, что связано с ограниченностью информации, которые представляют франчайзеры.

Поддержка развития малого и среднего бизнеса

Малый и средний бизнес вносит значительный вклад в экономическое развитие России, помимо вклада в ВВП, который в 2007 году составил около 13%, малый бизнес имеет важное значение для поддержания стабильной социальной ситуации в стране, доля малого бизнеса в общей занятости населения Российской Федерации составила около 14%.

Реализация Стратегии подразумевает существенное увеличение доли сетевой торговли и крупных форматов. Несмотря на то, что эта тенденция, в целом благоприятна для экономики, государства и потребителей, возникает риск чрезмерного сокращения доли малого и среднего бизнеса, вплоть до его полного исчезновения на отдельных локальных рынках. Поскольку существование достаточного количества малых и средних предприятий необходимо по целому ряду причин, требуется разработать меры по его поддержке.

Высокая значимость малого бизнеса для эффективного развития страны осознается на государственном уровне. В последние годы проводится значительное количество мероприятий для решения проблем, препятствующих развитию малого и среднего бизнеса. Например, для снижения налоговой нагрузки малого и среднего бизнеса был принят Федеральный закон от 26 ноября 2008 г. № 224-ФЗ «О внесении изменений в часть первую, часть вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации». Согласно пункту 26 статьи 2 данного закона, субъекты Российской Федерации получают возможность снижать ставку единого налога при применении УСН с 15% до 5% в случае использования объекта налогообложения «доходы минус расходы».

Для снижения уровня административных барьеров был принят Федеральный закон от 24 июля 2007 г. № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации», который направлен на создание единого правового пространства в сфере поддержки развития малого и среднего бизнеса, упорядочивание требований к конкретным видам и формам поддержки, с целью снижения коррупции государственных органов.

Приказом Минпромторга России от 15.02.2010 № 123 утверждена Ведомственная целевая программа «Развитие малого и среднего предпринимательства в отраслях промышленности и в торговле», целью которой является содействие снятию административных барьеров при ведении предпринимательской деятельности субъектами малого и среднего предпринимательства в сфере промышленности и в торговле, а также содействие развитию малого и среднего предпринимательства в промышленности и торговле.

В рамках указанной программы предусмотрена методическая поддержка со стороны Министерства промышленности и торговли органам государственной власти субъектов Российской Федерации по формированию региональных программ в области развития торговли.

На региональном уровне существует множество программ поддержки малого и среднего бизнеса, и на программные мероприятия выделяются значительные государственные средства. Практически в каждом регионе разработана стратегия или программа поддержки малого и среднего предпринимательства, рассчитанная на среднесрочную перспективу. В данных региональных программах выделяется ряд общих мер поддержки малого и среднего бизнеса, которые стимулируют развитие розничных компаний на территории регионов.

К основным мероприятиям можно отнести:

- внедрение системы «одного окна», с целью сокращения времени предпринимателей при поиске недвижимого имущества в аренду, оформлении разрешительных документов на предпринимательскую деятельность в организациях, осуществляющих контроль (надзор) деятельности малого бизнеса, сокращения времени лицензирования и предварительного согласования места размещения объекта строительства и согласования проектов строительства;

- финансовую поддержку субъектов малого и среднего предпринимательства, посредством предоставления предпринимателям субсидий на возмещение части затрат по разработке бизнес-планов, предоставления поручительств субъектам малого бизнеса за счет средств гарантийного фонда, предоставления субъектам малого и среднего предпринимательства основных средств на условиях лизинга, и субсидий на возмещение части процентных ставок по кредитам;

- имущественную поддержку субъектов малого и среднего бизнеса, с целью удовлетворения растущих потребностей субъектов малого и среднего предпринимательства в нежилых помещениях, отвечающих современным качественным, технологическим и функциональным требованиям ;

- формирование эффективной системы информационной поддержки малого и среднего предпринимательства, посредством проведения просветительской работы в области финансовой грамотности начинающих и действующих предпринимателей (круглые столы, конференции, участие в СМИ), и регулярного пополнения информационных банков данных по неиспользуемым площадям государственного имущества (свободным, сдаваемым в аренду, предлагаемым к реализации и пр.) ;

- мероприятия по препятствию коррупции и неэтичного поведения, с целью снижения административных барьеров.

- Помимо уже осуществляющихся и запланированных мер по поддержке малого и среднего бизнеса, необходимо использовать также дополнительные меры, сфокусированные на эффективном развитии сектора торговли. Эти меры должны, в первую очередь, привести к повышению экономической эффективности малого и среднего бизнеса, качества предлагаемого ассортимента и сервиса

Торговля – комплексный и системообразующий сектор экономики, стратегия развития которого должна обеспечивать баланс целей различных заинтересованных групп. К таким группам относятся: государство, потребители, производители, предприниматели в секторе торговли.

Основными целями государства являются рост и повышение конкурентоспособности экономики, рост качества жизни населения. Эти цели могут быть достигнуты в случае реализации инновационного сценария развития экономики Российской Федерации, как он представлен в Концепции долгосрочного развития 2020.

Основными целями (по отношению к сектору торговли) производителей являются возможность достичь всех потенциальных потребителей (т.е. географический охват) с максимальной эффективностью (большой пропускной способностью каналов продаж) и минимальными издержками в системе дистрибуции. Основная цель потребителей – возможность получать качественные товары по приемлемым ценам и с приемлемым качеством сервиса. Основная цель предпринимателей в секторе торговли – наиболее полное удовлетворение спроса покупателей.

Таким образом, основная цель Стратегии – максимальное полное удовлетворение потребностей населения в услугах торговли путем создания эффективной товаропроводящей системы, соответствующей требованиям инновационного сценария развития экономики Российской Федерации и способствующей модернизации экономики Российской Федерации в целом.

К критериям эффективности товаропроводящей системы относятся:

· Количество торговых площадей современных форматов на 1000 чел.

Именно этот критерий показывает географический охват системы дистрибуции для производителей и физическую доступность товаров для потребителей

· Доля современных форматов в обороте отрасли

Современные форматы, по сравнению с традиционными, отличаются большей эффективностью продаж (оборот на м2), меньшими удельными издержками, низкими ценами, более высоким качеством сервиса и контролем качества товаров. Поэтому данный критерий описывает эффективность системы дистрибуции для производителей, ценовую доступность, качество товаров и услуг для потребителей.

· Степень консолидации отрасли (доля 5 крупнейших компаний)

Консолидация позволяет реализовать критически значимые для отрасли эффекты масштаба в закупках, логистике, привлечении финансовых ресурсов.

Только крупные компании имеют возможность осуществлять масштабные инвестиции в инновационные технологии и методы работы, т.е. снижать издержки и повышать эффективность товаропроводящей системы.

Крупные компании имеют возможность оказывать влияние на поставщиков с целью снижения цен, повышения качества товара, повышение эффективности бизнес-процессов, что приведет к росту конкурентоспособности экономики в целом, т.е. будет важным условием реализации инновационного сценария развития экономики.

Данный критерий описывает эффективность системы дистрибуции для производителей, ценовую доступность, качество товаров и сервиса для потребителей, повышает конкурентоспособность экономики в целом.

· Доля в обороте дистанционной торговли

Данный критерий также отвечает за географический охват товаропроводящей системы, качество сервиса (удобство) для потребителей, эффективность системы дистрибуции для производителей (часто меньшие удельные издержки по сравнению с физическими торговыми объектами).

Помимо этих четырех критериев необходимо также отслеживать уровень конкуренции в торговле и динамику оборота малых предприятий, поскольку большинство позитивных эффектов консолидации могут быть реализованы только в условиях активной конкуренции.

В настоящее время уровень конкуренции в сфере розничной торговли в целом по России близок к среднему. В то же время степень развития конкуренция различается в зависимости от территории и в крупных городах достигает достаточно высокого уровня.

В настоящий момент Россия существенно отстает от развитых стран по всем ключевым параметрам развития сектора торговли.

Исходя из целей стратегии, анализа проблем, возможностей и угроз, стоящих перед внутренней торговлей можно сформулировать 8 ключевых задач стратегии:

· Повышение эффективности регулирования сектора торговли

· Развитие инфраструктуры торговли

· Стимулирование развития торговли в малых и отдаленных населенных пунктах

· Снижение кадрового дефицита в торговле, повышение уровня профессиональной подготовки

· Обеспечение условий для развития конкуренции

· Поддержка развития малого и среднего бизнеса

· Стимулирование развития дистанционной торговли

· Совершенствование традиционных форматов торговли

Согласно результатам анализа развития торговли в Российской Федерации и зарубежных странах можно выделить основные показатели, характеризующие отставание российского ритейла от развитых стран:

Рис. 30. Ключевые показатели торговли в России и др. странах

Рис. 31. Проблемы торговой отрасли России

Проблемы, связанные с государственным регулированием сектора торговли

До последнего времени регулирование отрасли торговли в России характеризовалось низкой степенью вмешательства со стороны государства:

- невмешательство в процесс взаимодействия производителей и торговых организаций;

- отсутствие механизмов защиты внутреннего рынка от иностранных розничных компаний;

- отсутствие ценового контроля по большинству товарных позиций;

- отсутствие требований экологического контроля для торговых организаций;

- слабое вмешательство со стороны ФАС России;

- отсутствие внимания к вопросам подготовки кадров;

- отсутствие регулирования оптовых и дистрибуционных компаний;

- существенное делегирование полномочий по работе с отраслью регионам.

Такая регуляторная политика привела к ряду как положительных, так и отрицательных эффектов для самой отрасли, потребителей и государства. Так, например, отсутствие жёсткого регулирования, с одной стороны, способствовало высокой инвестиционной привлекательности и быстрым темпам развития отрасли, а с другой, привело к возникновению высоких входных барьеров на региональные рынки, выраженных в протекционистских мерах со стороны администраций регионов.

Для потребителей основным положительным фактором стало существенное увеличение количества форматов современной торговли, которые позволили снизить цены (по сравнению с традиционными форматами) и повысить качество обслуживания. Однако, с другой стороны, высокая неравномерность развития сектора привела к сильной диспропорции в обеспеченности торговыми площадями современных форматов, уровням цен между различными регионами. Хаотичная застройка муниципальных образований привела к таким проблемам, как ухудшение исторического облика городов и снижение транспортно-пропускной способности.

Действующую нормативную правовую базу, регулирующую отношения в сфере торговли, характеризуют:

- недостаточная системность действующих нормативных правовых актов, регулирующих отношения в сфере торговли;

- избыточность правового регулирования.

В отсутствие федеральных экспертизы и контроля за региональным и муниципальным нормотворчеством, избыточность правового регулирования торговых отношений, выражающаяся в принятии актов не только дублирующих федеральные нормативные правовые акты, но и недопустимо развивающих их за пределами предоставленных органам государственной власти субъектов Российской Федерации и органам местного самоуправления полномочий, ведет к созданию серьезных административных барьеров. Анализ нормативной базы субъектов Российской Федерации и отдельных органов местного самоуправления свидетельствует о том, что нередко региональные и муниципальные акты в области торговли в нарушение норм Гражданского кодекса Российской Федерации регулируют гражданско-правовые договоры по заключению и реализации договоров (купли-продажи, розничной купли-продажи, др.).

Существенным недостатком региональной нормативной базы в сфере торговли является и то, что до настоящего времени в ряде субъектов Российской Федерации продолжают действовать нормативные правовые акты, принятые в 1992 – 2003 годах в соответствии с существовавшим на тот момент распределением полномочий в сфере торговли (оборота отдельных видов товаров) между федеральными органами и органами власти субъектов Российской Федерации.

Злоупотребление местными властями своими полномочиями – одно из существенных препятствий для развития торговли в стране. Местные власти зачастую имеют личную заинтересованность в бизнесе региональных розничных компаний и препятствуют развитию конкуренции, затягивая выдачу разрешений на строительство, лицензий и других документов новым игрокам. Кроме того, высокий уровень коррупции при получении разрешений, лицензий, сертификатов и проведение различных проверок существенно увеличивает необходимые для развития торговли инвестиции и расходы, что снижает инвестиционную привлекательность отрасли.

Одним из факторов, негативно влияющих на экономическое развитие в нашей стране, традиционно считается рост импорта. В последние три года наблюдается рост негативного воздействия этого фактора на экономический рост. Более 42,3 % ресурсов продовольствия в настоящее время формируется за счет импорта, а это существенно выше установленного российскими экспертами порогового значения в 25 %, определяемого интересами национальной экономической безопасности. По отдельным продовольственным позициям импортная зависимость еще сильнее и составляет медикаментов и парфюмерно - косметической продукции (90% декоративной косметики). По-прежнему чрезвычайно высока роль импорт на рынке изделий легкой промышленности (достигает в отдельных случаях 90%), электробытовой и компьютерной техники (в среднем около 90 %). Импорт автомобилей в Россию в 2010 году в 16 раз превысил экспорт и составил 619,3 тыс. единиц.

Одними из основных причин роста импорта в последние годы являются увеличение реальных денежных доходов населения и укрепление рубля. При сложившейся структуре ввозных потоков рост денежных доходов населения создает платежеспособный спрос, а укрепление рубля делает товары, изначально номинированные в иностранной валюте, более доступными. Анализ изменения импорта и денежных доходов населения, а также реального курса рубля показывает, что их динамика в течение всех лет реформ тесно связана между собой. Следовательно, дальнейшее увеличение благосостояния населения в условиях укрепления рубля должно приводить к ускорению роста импортных поставок. Этот аргумент является одним из основных у противников проведения политики, направленной на значительное увеличение реальных денежных доходов населения. В соответствии с данной логикой, появившиеся у населения дополнительные средства неминуемо будут использованы на покупку зарубежной продукции, чем будут существенно ухудшены конкурентные преимущества отечественных товаропроизводителей. Действительно, с повышением жизненного уровня у населения возрастают требования к качеству потребляемой продукции. Таким образом, спрос на те импортные товары, качество которых выше, а цены сопоставимы с производимыми внутри страны, возрастет. При этом необходимо отметить, что в течение последних лет рост внутреннего потребления в решающей степени определялся спросом со стороны населения, которое склонно использовать дополнительные доходы на покупку импортной продукции. Следовательно, опасность замедления роста внутреннего производства в отдельных секторах вследствие роста потоков ввозимой продукции действительно существует.

Нельзя не отметить, что большая часть экспорта - это топливно-энергетические ресурсы. Россия относится к уникальным странам по запасам минеральных ресурсов. Наша страна выделяется запасами всех видов топливных ресурсов (нефти, природного газа, угля), руд чёрных и цветных металлов — железных, медных, никелевых, оловянных, полиметаллических и урановых руд, золота и платины, а также многих видов нерудного сырья — апатитов, фосфоритов, поваренных и калийных солей, асбеста, алмазов и др. Богатство и разнообразие полезных ископаемых России объясняется разнообразием тектонического и геологического строения нашей страны.

Экспорт России в январе 2010 года составил $25,4 млрд. и по сравнению с январем 2009 года увеличился на 42,6%, в том числе в страны дальнего зарубежья – $21,7 млрд. (рост на 41,5%), в страны СНГ – $3,7 млрд. (рост на 49,3%). Такие данные опубликовала Федеральная таможенная служба России.

Увеличение стоимостного объема экспорта в январе 2010 года по сравнению с январем 2009 года было обусловлено как ростом средних цен экспортируемых Россией товаров, так и увеличением физических объемов экспортных поставок. Индекс средних цен экспорта в январе 2010 года составил 119,3%, а индекс физического объема экспорта - 115,9%.

Основу российского экспорта в январе 2010 года в страны дальнего зарубежья составили топливно-энергетические товары, удельный вес которых в товарной структуре экспорта в эти страны составил 74,9% (в январе 2009 года – 71%).

В январе 2010 года по сравнению с январем 2009 года стоимостной объем топливно-энергетических товаров увеличился на 49,2%. Среди товаров топливно-энергетического комплекса сократились физические объемы экспорта в страны дальнего зарубежья газа природного – на 18,3%, электроэнергии – на 14,9%, нефтепродуктов – на 2%, в том числе: бензина автомобильного – на 22,7%, дизельного топлива – на 6,4%. При этом возросли физические объемы экспорта угля каменного – на 82,8%, жидкого топлива – на 3,5%. Физические объемы поставок сырой нефти остались на уровне января 2009 года.

При уменьшении экспорта некоторых традиционных услуг (транспорт и т. п.) быстро развивался экспорт услуг, связанных с применением научно-технических достижений, с внедрением вычислительной техники, консультационных, торговых, технических услуг, ноу-хау, услуга области дальней связи, услуг банков, страховых агентств и т. П.

В современной России на международный и внутренний туризм приходится около 10% мирового валового внутреннего продукта.

Помимо значительной статьи дохода туризм является еще и одним из мощных факторов усиления престижа страны, роста ее значения в глазах мирового сообщества и рядовых граждан.

Международный туризм развит в разных странах современного мира крайне неравномерно. Это объясняется, во-первых, разными уровнями социально - экономического развития отдельных стран и регионов, а во-вторых, различиями в обеспечении безопасности для туристов.

Наибольшее развитие международный туризм получил в западноевропейских странах. На долю этого региона приходится свыше половины мирового туристического рынка, в то время как на Азию и Африку вместе взятые - менее четверти. Важно отметить, что европейские страны не только являются родиной большинства туристов, но и регионом поездок большинства из них. Иначе говоря, основной тур. поток - это поездки европейцев из одних стран в другие европейские страны

Туризм сегодня - это глобальный компьютеризированный бизнес, в котором участвуют крупнейшие авиакомпании, гостиничные цепочки и туристические корпорации всего мира. Современный турпродукт становится более гибким и индивидуальным, более привлекательным и доступным для потребителя.

Туризм в России - одна из самых перспективных и быстроразвивающихся отраслей. Сдерживающим фактором для бурного и качественного роста является низкая информационная грамотность и слабые коммуникации. Однако в России уже есть готовые решения для успешного использования в туризме по автоматизации бизнес процессов и подключение к сети Интернет, которые служат путешествующим тем или иным образом. Очевидно, что наиболее близкой к туризму является работа туристских агентств, сюда привлечены также авиакомпании, железные дороги, гостиницы, рестораны и многое другое. Вся эта группа представляет собой инфраструктуру туризма, или туристскую индустрию.

Обеспечение условий для развития конкуренции

Обеспечение конкуренции является одним из ключевых факторов для развития сектора торговли, роста ее эффективности и улучшения розничного предложения потребителям. Антимонопольное законодательство и работа антимонопольных служб должны быть построены на принципах недопущения несправедливого использования доминирующей позиции на рынке, недопущения практик, препятствующих свободной конкуренции. В ряде многих вопросов в рамках антимонопольного законодательства и антимонопольных механизмов два вопроса наиболее существенны: определение рынка и установление порогового значения доли рынка при определении доминирующего положения участника рынка.

Пороговое значение при определении доминирующего положения

Установление порогового значения доли рынка основано на том предположении, что при достижении такой доли на рынке участник рынка имеет возможность получать сверхприбыль, используя несправедливые практики в ущерб потребителям. В рамках рассмотрения розничного сектора, ключевым инструментом для получения сверхприбыли является завышение цен. Одна из гипотез состоит в том, что при высокой концентрации рынка, игроки завышают цены, используя инструменты картельного сговора или инструменты положительного взаимного реагирования на цены (при конкуренции, напротив, распространена практика отрицательного взаимного реагирования на цены – ценовая конкуренция).

Для проверки данной гипотезы исследованы примеры развитых розничных рынков - рынков стран ЕС. Выявлено, в частности, что зависимость между показателями концентрации розничного рынка и индексами розничных цен отсутствует. В качестве показателя концентрации определялась доля ТОП 5 игроков. Надо отметить, что рынки стран ЕС имеют достаточно высокие показатели степени концентрации – доли ТОП 5 игроков достигают 80% (Франция) и 95% (Норвегия). Однако, на рынках с высокой концентрацией значения индексов цен могут быть ниже или близки к значениям индексов цен в странах с низкой концентрацией. Например, значения степени концентрации рынков Португалии и Польши различаются в два раза, при этом индекс розничных цен составляет 108 в обеих странах; Германия показывает один из самых высоких значений уровня концентрации, при этом значение индекса цен находится на среднем уровне – 106,6%.

Таким образом, собственно высокая степень концентрации рынка не влияет на уровень цен. Компании, имеющие доминирующее положение на рынке, не обязательно используют практики, ведущие к ущербу интересов потребителей – экономически необоснованному завышению цен.

Для недопущения таких практик со стороны компаний, имеющих доминирующее положение на рынке, необходимым является проводить исследования рынков и действий компаний, и, при обнаружении индикаторов, свидетельствующих о злоупотреблении компаниями доминирующей позиции и ограничения конкуренции, применять меры, предусмотренные антимонопольным законодательством. В большинстве стран, в том числе и в Российской Федерации, злоупотреблениями считаются действия (бездействия) доминирующего субъекта, результатом которых являются или могут являться недопущение, ограничение, устранение конкуренции и (или) ущемление интересов других лиц. В рамках рассмотрения розничного рынка такими действиями (бездействиями) могут являться:

1) установление, поддержание монопольно высокой или монопольно низкой цены товара;

2) изъятие товара из обращения, если результатом такого изъятия явилось повышение цены товара;

3) навязывание контрагенту условий договора, невыгодных для него или не относящихся к предмету договора (экономически или технологически не обоснованные и (или) прямо не предусмотренные федеральными законами, нормативными правовыми актами Президента Российской Федерации, нормативными правовыми актами Правительства Российской Федерации, нормативными правовыми актами уполномоченных федеральных органов исполнительной власти или судебными актами требования о передаче финансовых средств, иного имущества, в том числе имущественных прав, а также согласие заключить договор при условии внесения в него положений относительно товара, в котором контрагент не заинтересован, и другие требования);

4) экономически, технологически и иным образом не обоснованное установление различных цен (тарифов) на один и тот же товар, если иное не установлено федеральным законом;

5) создание дискриминационных условий;

6) создание препятствий доступу на товарный рынок или выходу из товарного рынка другим хозяйствующим субъектам;

7) нарушение установленного нормативными правовыми актами порядка ценообразования.

Следует отметить, что рынок розничной торговли, и в частности, рынок торговли продуктами питания, в развитых странах является предметом достаточно пристального внимания и постоянного мониторинга со стороны антимонопольных служб. Например, в Великобритании, за период 2000 – 2009 гг. было проведено 8 расследований, еще 13 запросов находятся рассмотрении в текущее время. Связано это со следующими причинами:

- расходы на продовольственные и непродовольственные потребительские товары составляют существенную часть расходов домашних хозяйств, и экономически необоснованное повышение розничных цен является значительной угрозой благосостоянию населения

- оптимизация розничного предложения в смысле ассортимента и в смысле уровня цен стимулирует расходы домашних хозяйств, что в свою очередь стимулирует производство и инновации. С другой стороны, ухудшение розничного предложения, ведет к сокращению потребления, что в свою очередь, отрицательно сказывается на инвестициях в производственные сектора экономики.

В обширном исследовании рынка розничной торговли продуктами питания комиссией по конкуренции Великобритании в 2008 г. было выявлено две практики, ограничивающие конкуренцию:

- заключение крупными продавцами договоров аренды на недвижимость с условиями запрета на использование этой недвижимости для розничной торговли конкурентами. Это существенно ограничивало возможность открытия розничных предприятий новыми игроками. В качестве мер борьбы с такой практикой было предписано расторгнуть такие договора аренды, запрещено заключать аналогичные договора аренды, начато специальное расследование для более детального рассмотрения этого вопроса и выявления подобных нарушений. Рекомендовано также, что в случае, если продавец имеет долю на рынке более 60%, то для открытия новых магазинов на том же рынке, продавец должен получать дополнительное согласование антимонопольной службы;

- ретроспективное изменение условий сделки с поставщиками со стороны продавцов. Выявлено, что во многих случаях подобные действия были излишним перенесением рисков на поставщика. Такая практика снижает стимулы продавца минимизировать риски. Кроме того, такая практика также снижает стимулы для поставщика к инвестициям и инновациям, что в конечном итоге, может привести к снижению качества предложения покупателям. В качестве меры борьбы, практика ретроспективного изменения условий сделки была запрещена, введена должность Омбудсмена, имеющего право проводить расследования выявления нарушений по этому пункту.

Таким образом, именно тщательный мониторинг рынка розничной торговли на предмет наличия недобросовестных практик является эффективным механизмом для поддержания конкурентной ситуации на рынке.

Обеспечение справедливой конкуренции необходимо для развития розничного сектора. Поскольку розничный сектор является важным с точки зрения благосостояния населения и экономики страны, в целом, необходимы эффективные антимонопольные механизмы, предотвращающие практики, которые являются недопущением, ограничением или устранением конкуренции.

В целом, механизмы, способствующие поддержанию конкуренции на рынке розничной торговли, уже определены антимонопольным и торговым законодательством Российской Федерации, и ведется постоянная работа по совершенствованию этого законодательства.

Так, в настоящее время действует Программа развития конкуренции в Российской Федерации (утверждена распоряжением Правительства Российской Федерации от 19.05.2009 № 691-р), которая направлена на решение следующих задач:

общее улучшение конкурентной среды за счет сокращения необоснованных внутренних и внешнеторговых барьеров, создания механизмов предотвращения избыточного регулирования, развития транспортной, информационной, финансовой, энергетической инфраструктуры и обеспечения ее доступности для участников рынка;

повышение эффективности защиты конкуренции от антиконкурентных действий органов власти и хозяйствующих субъектов посредством совершенствования антимонопольного регулирования;

реализация мер развития конкуренции в отдельных отраслях согласно приложению путем ликвидации необоснованных внутренних и внешнеторговых барьеров, использования инструментов налогового и неналогового стимулирования и поддержки.

Программа развития конкуренции в Российской Федерации является основой для реализации конкурентной политики, определяет ее приоритеты и основные направления на период до 2012 года, включает меры антимонопольного регулирования, иные защитные меры, а также меры по развитию конкуренции, расширяющие возможности и стимулирующие предпринимательскую деятельность.

Важным шагом в направлении обеспечения условий для развития конкуренции стало включение в Федеральный закон от 28.12.2009 г. № 381-ФЗ «Об основах государственного регулирования торговой деятельности в Российской Федерации» главы 3, посвященной антимонопольному регулированию, государственному контролю (надзору) и муниципальному контролю в области торговой деятельности.

Упрощение входа на рынок и устранение административных барьеров

В целях преодоления административных барьеров для развития бизнеса необходимо усилить антимонопольный контроль над действиями органов государственной власти субъектов Российской Федерации с целью предотвращения практик предоставления неформальных преференций, создания искусственных барьеров, применения дискриминационного подхода к оказанию государственных услуг, проведения необоснованных проверок, оказания давления посредством использования административного ресурса. Достижению поставленной цели будет служить последовательная реализация норм предусмотренных статьей 15 Федерального закона № 381-ФЗ «Об основах государственного регулирования торговой деятельности в Российской Федерации», согласно которой устанавливается ряд запретов для органов исполнительной власти субъектов Российской Федерации и органов местного самоуправления по принятию актов или осуществлению действий которые могут привести у установлению правил на товарном рынке отличных от установленных федеральным законодательством.

Важным условием для развития конкуренции в субъектах Российской Федерации являются региональные программы развития конкуренции на продовольственных рынках, которые должны предусматривать упрощение условий входа на рынок и ведения предпринимательской деятельности (в том числе, для малого бизнеса), снижение административных барьеров, ликвидацию барьеров в межрегиональном товарообороте. Одним из приоритетных направлений данных программ является обеспечение постоянного мониторинга состояния конкурентной среды и цен на социально значимые группы товаров на всех стадиях производства и реализации продовольственных товаров и принятие оперативных мер для устранения факторов необоснованного роста цен.

Также для повышения прозрачности действий органов государственной власти, снижения административных барьеров необходимо усовершенствовать процедуры выделения государством земельных участков под строительство торговых объектов и инфраструктурных сооружений (логистических и распределительных центров) и недвижимости из нежилого фонда, установить четкие единые правила проведения открытых и прозрачных торгов на право заключения договоров по передаче прав на государственное и муниципальное имущество.

Перспективы российского экспорта (импорта)

Одним из факторов, негативно влияющих на экономическое развитие в нашей стране, традиционно считается рост импорта. В последние годы (2009-2010) наблюдается рост негативного воздействия этого фактора на экономический рост. Более 42,3 % ресурсов продовольствия в настоящее время формируется за счет импорта, а это существенно выше установленного российскими экспертами порогового значения в 25 %, определяемого интересами национальной экономической безопасности. По отдельным продовольственным позициям импортная зависимость еще сильнее и составляет медикаментов и парфюмерно - косметической продукции (90% декоративной косметики). По-прежнему чрезвычайно высока роль импорт на рынке изделий легкой промышленности (достигает в отдельных случаях 90%), электробытовой и компьютерной техники (в среднем около 90 %). Импорт автомобилей в Россию в 2010 году в 16 раз превысил экспорт и составил 619,3 тыс. единиц.

Одними из основных причин роста импорта в последние годы являются увеличение реальных денежных доходов населения и укрепление рубля. При сложившейся структуре ввозных потоков рост денежных доходов населения создает платежеспособный спрос, а укрепление рубля делает товары, изначально номинированные в иностранной валюте, более доступными. Анализ изменения импорта и денежных доходов населения, а также реального курса рубля показывает, что их динамика в течение всех лет реформ тесно связана между собой. Следовательно, дальнейшее увеличение благосостояния населения в условиях укрепления рубля должно приводить к ускорению роста импортных поставок. Этот аргумент является одним из основных у противников проведения политики, направленной на значительное увеличение реальных денежных доходов населения. В соответствии с данной логикой, появившиеся у населения дополнительные средства неминуемо будут использованы на покупку зарубежной продукции, чем будут существенно ухудшены конкурентные преимущества отечественных товаропроизводителей. Действительно, с повышением жизненного уровня у населения возрастают требования к качеству потребляемой продукции. Таким образом, спрос на те импортные товары, качество которых выше, а цены сопоставимы с производимыми внутри страны, возрастет. При этом необходимо отметить, что в течение последних лет рост внутреннего потребления в решающей степени определялся спросом со стороны населения, которое склонно использовать дополнительные доходы на покупку импортной продукции. Следовательно, опасность замедления роста внутреннего производства в отдельных секторах вследствие роста потоков ввозимой продукции действительно существует.

В последние годы внешняя торговля России с другими странами характеризуется весьма внушительными объемными характеристиками.

К 2012 году впервые в российской истории общий ввоз товаров может превысить их вывоз, предупреждает Министерство экономического развития. Независимые эксперты возражают: отечественная промышленность сумела использовать «вредный» импорт себе на пользу. На первый взгляд, ситуация действительно близка к критической. По данным Института комплексных стратегических исследований (ИКСИ), доля импортной продукции на внутреннем рынке выросла за последние семь лет с 30 до 53%. В 2006 году многие аналитики прогнозировали, что в 2009–2010 стоимость ввозимых в Россию товаров превысит стоимость экспорта. А это значит, что годовой приток нефтедолларов (наш экспорт – это в основном сырье) окажется не в состоянии окупить все товары, которые страна за год приобретает за рубежом. Недостачу придется компенсировать из золотовалютных резервов, приток средств в экономику сменится оттоком, рубль ослабнет, власти не смогут так часто индексировать зарплаты. В стране наступит если не кризис, то, по крайней мере, напряженная экономическая ситуация.

От этих ужасов нас спасло подорожание нефти, которое перекрыло рост импорта. Так, в 2006 году экспорт составил 304 млрд. долларов, импорт – 165 млрд., а разница между ними – 139 млрд. В 2007 году импорт резко вырос до 223 млрд., но и экспорт увеличился до 355 млрд. В результате разница уменьшилась до 132 млрд. долларов.

Минэкономразвития считает, что ситуация продолжит ухудшаться, и даже после 2012 года Россия будет закупать за рубежом больше, чем производить сама. Впрочем, недостачу чиновники рассчитывают компенсировать за счет притока иностранных инвестиций.

Независимые эксперты говорят, что импорт может быть не только вреден, но и полезен. Если он растет последние три года в среднем на 23% в год, то по машинам и оборудованию – на 39%, отмечается в последнем докладе Центра макроэкономического анализа и краткосрочного прогнозирования (ЦМАКП). Наши предприятия меняют старые станки на новую импортную технику и благодаря этому начинают выпускать конкурентоспособную продукцию. Но, с другой стороны, ввозимое импортное оборудование будет конкурировать с инвестиционной продукцией отечественного производства. В данном примере импортирование продукции имеет как отрицательные, так и положительные стороны. И это только лежащие на поверхности связи. В действительности, в экономике все процессы в той или иной степени связаны между собой, существует большое количество различных по сложности связей. Поэтому, содержательный анализ и прогнозирование социально-экономического развития невозможны без использования соответствующего инструментария. В рамках такого инструментария (модели) расчеты должны быть увязаны между собой в соответствии с общей логикой развития экономики, а блок расчета импортных потоков должен является одной из его составных частей.

Объем российского экспорта цветных металлов существенно не изменится. Однако высокие цены обеспечат сохранение весомой доли этой группы в стоимости экспорта. Доля экспорта в объеме производства алюминия, меди, никеля, по оценке, будет составлять около 70%. Ожидается рост поставок готовых изделий из Цветных металлов более глубокой степени обработки. Вместе с тем сокращение спроса на сталь на североамериканском рынке и нестабильная экономическая ситуация в Европе не позволяют надеяться на существенное увеличение сбыта в этих регионах. Роста поставок можно ожидать лишь в страны АТР и, прежде всего, в Китай.

Состояние мирового рынка химической продукции в ближайшие годы будет находиться под влиянием множества факторов, но основным ценообразующим фактором по-прежнему будут мировые цены на основные виды сырья (нефть, нефтепродукты, природный газ). Кроме того, на состояние рынка и динамику цен повлияют не только ожидаемое увеличение производства традиционными продуцентами, но и выход на рынок новых производителей из стран Латинской Америки, Ближнего и Среднего Востока, КНР и Индии,

Факторами, сдерживающими экспорт российской химической продукции, являются увеличение ее себестоимости и снижение конкурентоспособности из-за роста цен на товары и услуги естественных монополий, а также изношенность основных производственных фондов и сохранение экспортных пошлин на отдельные виды продукции.

В прогнозируемый период ожидается увеличение экспорта продукции агропромышленного комплекса (АПК). Основными видами экспортной продукции останутся пшеница, рыба свежая и мороженая, водочные изделия. Так объемы экспорта пшеницы могут достичь в конце рассматриваемого периода 6-8 млн. т.

Стремление ряда российских машиностроительных предприятий к выпуску наукоемкой продукции, их активизация на внутреннем рынке позволяют рассчитывать на постепенное восстановление позиций на традиционных рынках и увеличение экспорта в среднесрочной перспективе.

Свою нишу на мировом рынке сохранят традиционные изделия: энергетическое оборудование, легковые и грузовые автомобили, металлорежущие станки и кузнечно-прессовое оборудование, вертолеты и другая авиационная техника. Значимая доля придется на экспорт продукции военно-промышленного комплекса (ВПК), на рынке которой России удалось восстановить ведущие позиции.

Для расширения экспорта машинно-технической продукции в развивающиеся страны по-прежнему особое значение имеет возобновление экономического и технического сотрудничества в сооружении объектов энергетики, в том числе атомной, строительстве новых и реконструкции ранее построенных предприятий горнодобывающей, нефтеперерабатывающей, металлургической промышленности, транспортных и ирригационных сооружений.

Всемирная торговая организация

В рассматриваемый период в системе торгово-экономических связей с дальним зарубежьем приоритетное значение сохранит сотрудничество с европейскими странами и, в первую очередь, с Европейским Союзом (ЕС) - основным торговым партнером России, на долю которого после его расширения приходится более 50% внешнеторгового оборота страны. Определение условий международного разделения труда на основе прямого диалога Россия-ЕС приобретает важнейшее значение для дальнейшего развития экономических отношений в Европе.

В стратегическом плане большое значение имеет дальнейшая работа по созданию Общеевропейского экономического пространства (ОЕЭП). Так, принципиальные вопросы могут быть решены в случае формирование ОЕЭП, включая Россию. Энергетическая составляющая, включающая российские поставки нефти и газа, является важнейшим инструментом для продвижения экономических интересов России в Европе. Немаловажным может стать перевод на европейскую валюту расчетов между Россией и ЕС.

На американском континенте важнейшим торговым партнером России останутся США. Учитывается лидерство США в мировой экономике, огромный научно-технический и финансовый потенциал, а также то, что американский рынок является одним из перспективных с точки зрения продаж передовых российских технологий, связанных с космическими исследованиями, ядерной энергией, программным обеспечением. Ожидается продолжение стратегического сотрудничества в энергетической сфере, активного двустороннего диалога по проблематике присоединения России к ВТО (Всемирная Торговая Организация).

Перспективность сотрудничества со странами Латинской Америки связана с возможностями развития российского экспорта высоких технологий и продукции военного назначения, а также взаимного производственного сотрудничества с учетом заметно возросшего производственно-экономического потенциала этого региона. Латиноамериканские страны сохранят роль поставщиков на российский рынок продукции тропического земледелия.