ЗМІСТ

ВСТУП

РОЗДІЛ 1. Теоретичні основи та сучасні напрямки управління фінансами підприємства

1.1 Поняття, зміст та завдання управління фінансами підприємства

1.2 Організація формування фінансів підприємства

РОЗДІЛ 2. Практика управління фінансами підприємства, на прикладі ВАТ «Інгулецький гірничо-збагачувальний комбінат»

2.1 Аналіз фінансових результатів та рентабельності підприємства

2.2 Особливості організації фінансів підприємства

2.3 Фактори впливу на управління фінансів

РОЗДІЛ 3. Ефективність управління фінансів на підприємстві

3.1 Заходи спрямовані на ефективність управління фінансів підприємства

3.2 Прогнозна модель оцінки ефективності управління фінансами на підприємстві

ВИСНОВКИ

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

ДОДАТКИ

ВСТУП

Нова парадигма економічної системи, що формується в Україні в сучасних умовах і характеризується подальшим розвитком ринкових відносин, становленням конкурентного середовища в національній економіці, потребує активізації теоретичних досліджень та розробки практичних рекомендацій щодо вирішення проблеми забезпечення ефективного фінансового менеджменту на вітчизняних підприємствах.

Функціонування підприємств та їх позиції на ринку визначаються не лише особливостями їх виробничо-господарської діяльності, специфікою організаційно-правових форм, але й можливостями забезпечення та використання конкурентних переваг. Таким чином, ефективність діяльності сучасного підприємства значною мірою залежить від рівня його адаптованості до умов ринкової конкуренції, що обумовлює необхідність запровадження відповідної системи управління фінансами, адекватної ринковим вимогам. Стратегічними завданнями розробки та реалізації ефективної системи управління фінансами підприємства є досягнення стратегічних та тактичних цілей його діяльності на основі використання ринкових механізмів залучення фінансових ресурсів, оптимізації структури капіталу та забезпечення фінансової стійкості, максимізації прибутку та підвищення ринкової вартості підприємства. При цьому визначального значення набуває забезпечення прозорості інформації стосовно фінансово-економічного стану підприємства як для власників, так і для потенційних інвесторів.

Теоретичні та практичні аспекти проблеми управління фінансами підприємств досліджуються в працях вітчизняних і зарубіжних вчених та фахівців: М.С. Абрютиної, І.О. Бланка, Р. Брейлі, Є. Брігхема, Є.В. Бикової, В.М. Гейця, А. Гропеллі, А.О. Єпіфанова, В.В. Ковальова, Б. Коласса, Ф. Котлєра, В.І. Міщенка, В.П. Москаленка, С.В. Науменкової, А.М. Поддєрьогіна, М. Портера, В.М. Родіонової, І.В. Сало, В.М. Суторміної, А.А. Чухно, А.Д. Шеремета та ін.

Реклама

Предметом дослідження є управління фінансами підприємства.

Об’єктом дослідження виступає відкрите акціонерне товариство «Інгулецький гірничо-збагачувальний комбінат».

Метою роботи є визначення ефективності управління фінансами підприємства. Для досягнення визначеної мети необхідно виконати наступні завдання:

- Дослідити теоретичні основи та сучасні напрямки управління фінансами підприємства

- Визначити поняття, зміст та завдання управління фінансами підприємства

- Розглянути організацію формування фінансів підприємства

- Дослідити практику управління фінансами підприємства, на прикладі ВАТ «ІнГЗК»

- Проаналізувати фінансові результати та рентабельність підприємства

- Дослідити фактори впливу на управління фінансами

- Визначити заходи спрямовані на ефективність управління фінансів підприємства.

В процесі роботи залежно від конкретних цілей і задач використано наступні методи економічного аналізу та дослідження економічних процесів: розрахунково-аналітичний, нормативний, економіко-статистичний, балансовий, економіко-математичне прогнозування і моделювання тощо. Аналіз основних підходів та показників забезпечення фінансової стійкості підприємства проведено з використанням балансового, індексного методу.

РОЗДІЛ 1. Теоретичні основи та сучасні напрямки управління фінансами підприємства

1.1 Поняття, зміст та завдання управління фінансами підприємства

Успішна діяльність підприємства не можлива без розумного управління фінансовими ресурсами. Неважко сформулювати мету для досягнення яких необхідно раціональне управління фінансовими ресурсами:

- виживання фірми в умовах конкурентної боротьби;

- запобігання банкрутства і великих фінансових невдач;

- лідерство в боротьбі з конкурентами;

- максимізація ринкової вартості фірми;

- прийнятні темпи росту економічного потенціалу фірми;

- ріст обсягів виробництва і реалізації;

- максимізація прибутку;

- мінімізація витрат;

- забезпечення рентабельної діяльності і т.п.

Управління фінансами – це сукупність прийомів, методів і засобів, що використовуються для підвищення прибутковості підприємства і мінімізації ризику неплатоспроможності.

Таким чином, основною метою управління фінансами або фінансового менеджменту є одержання максимальної вигоди від функціонування підприємства в інтересах його власників.

Реклама

Для досягнення цієї мети фінансовим менеджерам необхідно вирішити наступні завдання:

постійно підтримувати поточну платоспроможність (ліквідність) підприємства, тобто своєчасно виконувати поточні зобов’язання за рахунок оборотних активів;

прагнути зростання рентабельності власного капіталу, тобто збільшувати прибуток на кожну грошову одиницю вкладених засновниками коштів;

підтримувати платоспроможність в довгостроковому періоді, тобто виконувати зобов’язання перед інвесторами та кредиторами, які мають довгострокові вкладення в підприємства;

забезпечувати фінансовими ресурсами процеси розширеного відтворення.

Автори підручника «Фінанси підприємства» під редакцією А.М. Поддєрьогіна стверджують, що зміст фінансового менеджменту полягає в ефективному використанні фінансового механізму для досягнення стратегічних і тактичних цілей підприємства (рис. 1.1).

Рис. 1.1. Фінансовий механізм і його забезпечення

Фінансовий механізм підприємства – система управління фінансовими відносинами підприємства через фінансові важелі за допомогою фінансових методів.

Фінансові важелі – це набір фінансових показників, через які керуюча система може впливати на господарську діяльність підприємства.

Системи цілей управління фінансами різняться за ступенем формалізації і можливостями кількісної оцінки:

- виживання підприємства в умовах банкрутства;

- лідерство в боротьбі з конкурентами;

- максимізація ринкової вартості підприємства;

- стійкі темпи зростання економічного потенціалу підприємства;

- зростання обсягу виробництва і реалізації;

- максимізація прибутку;

- мінімізація витрат;

- забезпечення рентабельної діяльності;

- ідентифікація, оцінка і управління фінансовими ризиками.

Пріоритетність цих цілей по-різному пояснюється існуючими теоріями організації бізнесу. Найбільш відомою є теорія, згідно з якою підприємство повинно працювати таким чином, щоб забезпечити максимальний доход його власникам (теорія максимізації прибутку).

Інші дослідники обґрунтовують концепцію, згідно з якою в основі діяльності підприємства та його керівництва покладено прагнення до зростання обсягу виробництва та збуту.

Будь-якому підприємству в тому чи іншому ступені властива розбіжність між функцією володіння і функцією контролю. Це призвело до виникнення ряду управлінських теорій.

В основі таких теорій (найбільш відомою є «Теорія передачі повноважень» або «Агентська теорія») – лежить протиставлення інтересів власників підприємства і його управлінського персоналу. Їх інтереси далеко не завжди співпадають.

Різновидом цієї теорії є «Теорія зацікавлених осіб», яка стверджує, що цілями функціонування будь-якого підприємства є гармонізація конфліктних цілей юридичних і фізичних осіб, які мають пряме або непряме відношення до підприємства – акціонерів, управлінського персоналу, контрагентів, державних органів. Підприємство повинно, зокрема, не лише піклуватись про одержання максимального прибутку, а й про соціальне становище своїх працівників.

Однак найбільше розповсюдження в останні роки отримала «Теорія максимізації багатства (добробуту) акціонерів». Розробляючи цю теорію, виходили з припущення, що жоден із існуючих критеріїв (наприклад, рентабельність, обсяг виробництва тощо) не повинен розглядатись в якості узагальнюючого критерію ефективності рішень фінансового характеру. Такий критерій повинен:

а) базуватись на прогнозуванні доходів власників підприємства;

б) бути обґрунтованим, зрозумілим і точним.

Вважається, що цим умовам в більшому ступені відповідає критерій максимізації власного капіталу. Цей підхід базується на відповідній ідеї розвитку суспільства (досягнення розквіту суспільства через приватну власність).

Оптимальна взаємодія фінансових відносин досягається використанням усіх фінансових категорій (виручка, прибуток, амортизація, оборотні кошти, кредит, бюджет, податки), нормативів, різного роду стимулів, пільг, санкцій та інших фінансових важелів.

До головних завдань фінансового менеджменту належать: виявлення фінансових джерел розвитку виробництва; визначення ефективних напрямків інвестування фінансових ресурсів; раціоналізація операцій із цінними паперами; налагодження оптимальних стосунків із фінансово-кредитною системою, суб'єктами господарювання.

Значення управління фінансами підприємств полягає в такій організації роботи фінансових служб, яка дає змогу залучати додаткові фінансові ресурси на найвигідніших умовах, інвестувати їх із найбільшим ефектом, проводити прибуткові операції на фінансовому ринку.

Мобілізуючи кошти інших власників для покриття витрат на власному підприємстві, фінансисти повинні мати чітке уявлення про мету інвестування ресурсів і давати рекомендації щодо форм залучення коштів. Для покриття короткострокової та середньострокової потреби у фінансових ресурсах доцільно використовувати позички банків. Здійснюючи великі капітальні вкладення, можна скористатися додатковою емісією цінних паперів. Однак таку рекомендацію можна дати лише тоді, коли фінансисти ґрунтовно дослідили фінансовий ринок, проаналізували попит на різні види цінних паперів, урахували можливі зміни кон'юнктури й упевнені в порівняно швидкій та вигідній реалізації цінних паперів підприємства.

Існують такі етапи управління власним капіталом:

1. Аналіз формування власних фінансових ресурсів підприємства у попередньому періоді.

2. Визначення загальної потреби у власних фінансових ресурсах.

3. Оцінка вартості залучення власного капіталу із різних джерел.

4. Забезпечення максимального обсягу залучення власних фінансових ресурсів за рахунок внутрішніх джерел.

5. У випадку необхідності визначення обсягу зовнішніх джерел формування фінансових ресурсів.

6. Розробка механізму оптимального співвідношення між зовнішніми і внутрішніми джерелами формування власних фінансових ресурсів.

Етапи управління залученими фінансовими ресурсами включають в себе:

1. Аналіз позикового капіталу.

2. Аналіз визначення обсягів та структури залучення позикових коштів в розрізі внутрішнього та зовнішнього капіталу.

3. Визначення витрат по залученню позикових коштів.

4. Визначення оптимального співвідношення залучених коштів:

а) на довготерміновій основі.

б) на короткотерміновій основі.

5. Контроль за використанням позикових коштів

Процес виробництва відбувається в певній технологічній послідовності, коли безперервно повторюється стадія придбання сировини, матеріалів та підготовки їх до виробництва, стадія перетворення сировини на напівфабрикати, незавершене виробництво, готову продукцію. Потреба в коштах у підприємства виникає на кожній із цих стадій іще до відшкодування виробничих витрат з виручки від реалізації продукції. Саме тому кожне підприємство, формуючи свій капітал (статутний капітал), мусить передбачити необхідну суму оборотних коштів. Вкладені оборотні кошти на кожній стадії виробничого процесу, переходячи з однієї функціональної форми в іншу, заміщуються після реалізації продукції.

Дуже важливим у процесі управління фінансами підприємств є визначення такої потреби в оборотних коштах, яка забезпечувала б мінімально необхідні розміри виробничих запасів, незавершеного виробництва, залишків готової продукції для виконання виробничої програми. За браком власних оборотних коштів для поточного інвестування необхідно визначити потребу в позичкових коштах. Брак оборотних коштів у окремих підприємств виникає саме через те, що надходження та використання грошей не збігаються в часі і здійснюються в різних обсягах. Унаслідок цього в одних підприємств на певний момент з'являються тимчасово вільні кошти, а в інших - виникає тимчасова потреба в них. Ця суперечність процесу відтворення вирішується комерційними банками через кредитування підприємств. За тимчасового дефіциту власних оборотних коштів підприємство звертається в банк з метою одержання кредитів.

Управління фінансами виключає також сферу фінансового забезпечення капітальних вкладень на технічне переобладнання, реконструкцію та розширення підприємств. У цьому разі фінансисти мусять точно визначити: власні джерела фінансування капітальних вкладень, передовсім амортизаційні відрахування та чистий прибуток; залучені кошти, які можуть надійти від емісії цінних паперів; можливості одержання довгострокових кредитів.

Безпосереднім завданням управління фінансами підприємств є забезпечення формування та правильного розподілу виручки від реалізації продукції для відновлення оборотних коштів, формування амортизаційного фонду, валового та чистого доходу. Кожне підприємство прагне забезпечити ліквідність оборотних активів для своєчасного погашення короткострокової кредиторської заборгованості. Тому своєчасне та повне надходження виручки від реалізації продукції постійно контролюється фінансовими менеджерами.

Амортизаційні відрахування нині є найважливішим елементом витрат на виробництво та основним джерелом відтворення основних фондів. Управління формуванням та використанням амортизаційних відрахувань, особливо у разі застосування прискореної амортизації, є важливою стороною фінансового менеджменту. Першочерговим завданням є також своєчасне виконання фінансових зобов'язань перед бюджетом, державними цільовими фондами, банками, страховими компаніями та іншими суб'єктами господарювання.

Чинним законодавством та нормативними актами встановлено конкретні строки платежів з кожного виду податків та інших обов'язкових внесків. Несвоєчасне та неповне перерахування таких платежів у бюджет спричиняє застосування фінансових санкцій до підприємств-неплатників. Ці санкції можуть стати причиною значних позареалізаційних витрат, чого в жодному разі не повинен допускати фінансовий менеджер. Управління фінансами підприємств включає також сферу формування, розподілу та використання прибутку, який залишається в розпорядженні підприємства. Розподіл прибутку є однією з форм реалізації економічних інтересів учасників процесу відтворення. Так, у результаті фінансово-господарської діяльності підприємств держава одержує свою частку у вигляді податків, підприємство - у вигляді чистого прибутку, а працівники - від розподілу і використання частини прибутку. Від регулювання розподілу чистого доходу залежить мотивація розвитку виробництва, можливість дальшого збільшення прибутку.

1.2 Організація формування фінансів підприємства

На організацію фінансів впливають організаційно-правові форми господарювання, сфера і характер діяльності підприємств, що виявляється в процесі формування капіталу, розподілу прибутку, утворення грошових фондів, взаємовідносини з бюджетом.

Організація фінансів підприємства відображає галузеві особливості, специфіку виробництва, рівень його технічного забезпечення і рівень технологічних процесів, склад і структуру виробничих витрат, вплив природно-кліматичних факторів на виробництво.

Управління фінансами підприємств включає:

- визначення потреби і джерел фінансових ресурсів, що повинні забезпечити процес виробництва і реалізації продукції;

- визначення потреби в оборотних коштах;

- фінансове забезпечення капіталовкладень на технічне переозброєння, реконструкцію, розширення виробництва;

- забезпечення формування і розподілу виторгу від реалізації продукції для відновлення оборотних коштів, формування амортизаційного фонду, валового і чистого доходу;

- формування, розподіл і використання прибутку, що залишається в розпорядженні підприємства.

Особливе місце в управлінні підприємством посідає фінансова діяльність.

Фінансова діяльність – це система використання різних форм і методів фінансового забезпечення підприємств і досягнення ними поставлених цілей, тобто це практична фінансова робота, що забезпечує життєдіяльність підприємства, поліпшення його результатів.

Фінансова діяльність підприємства спрямована на вирішення таких основних завдань:

- фінансове забезпечення поточної діяльності підприємства;

- пошук резервів підвищення доходів, прибутку, підвищення рентабельності і платоспроможності;

- виконання фінансових зобов'язань перед суб'єктами господарювання, бюджетом, банками;

- мобілізація фінансових ресурсів в обсязі, необхідному для фінансування подальшого розвитку підприємства;

- контроль над ефективним, цільовим розподілом і використанням фінансових ресурсів.

Фінансова робота підприємства здійснюється за такими основними напрямками:

- стратегічне планування;

- аналіз і контроль виробничо-господарської діяльності;

- оперативна, поточна фінансово-економічна робота.

Організаційна структура системи управління фінансами суб'єкта, що хазяює, а також її кадровий склад можуть бути побудовані різними способами в залежності від розмірів підприємства і виду його діяльності. Для великої компанії найбільш характерне відокремлення спеціальної служби, керованої віце-президентом по фінансам (фінансовим директором) і, як правило, включає бухгалтерію і фінансовий відділ. На невеликих підприємствах роль фінансового менеджера звичайно виконує головний бухгалтер.

Управління фінансовими ресурсами фірми, через багатоваріантність його прояву, на практиці неможливо здійснювати без професійної організації цієї роботи.

Пріоритетність тієї чи іншої мети може вибиратися підприємством у залежності від галузі, положення на даному сегменті ринку і від багато чого іншого, але вдале просування до обраної мети багато в чому залежить від досконалості управління фінансовими ресурсами підприємства.

Логіка функціонування управління фінансовими ресурсами представлена на рис.1.2.

Рис.1.2. Функціонування і управління фінансовими ресурсами підприємства.

Організаційна структура системи управління фінансами суб'єкта, що хазяює, а також її кадровий склад можуть бути побудовані різними способами в залежності від розмірів підприємства і виду його діяльності. Для великої компанії найбільш характерне відокремлення спеціальної служби, керованої віце-президентом по фінансам (фінансовим директором) і, як правило, включає бухгалтерію і фінансовий відділ. На невеликих підприємствах роль фінансового менеджера звичайно виконує головний бухгалтер.

Управління фінансовими ресурсами фірми, через багатоваріантність його прояву, на практиці неможливо здійснювати без професійної організації цієї роботи.

Довгий час у вітчизняній практиці фінансові служби фірм не мали самостійного значення, їхня робота зводилася до обслуговування розрахунків з використанням строго визначених форм, складанню елементарних фінансових планів і звітів, що не мають реальних наслідків. Реальні наслідки мала тільки робота бухгалтерії, тобто було доцільним поєднувати фінансову роботу з бухгалтерської в рамках однієї служби - бухгалтерії.

Така практика організації фінансів існувала й існує дотепер на більшості українських підприємств. Але керівнику підприємства варто взяти до уваги, що одночасно бути гарним бухгалтером і гарним фінансистом людина не може.

Фінансові ресурси фірми - це частина коштів у формі доходів і зовнішніх надходжень, призначених для виконання фінансових зобов'язань і здійснення витрат по забезпеченню розширеного відтворення.

Головне в роботі бухгалтера - здатність уважно розібратися в первинних документах і відповідно до інструкцій і циркулярів точно відбити їх у бухгалтерських регістрах.

Зовсім інше потрібно від фінансового менеджера. Робота цієї професії зв'язана з прийняттям рішень в умовах невизначеності, що випливає з багатоваріантності виконання однієї і тієї ж фінансової трансакції. Робота фінансиста вимагає гнучкості розуму, це повинна бути натура творча, здатна ризикувати й оцінювати ступінь ризику, сприймати нове у швидко мінливому зовнішньому середовищі .

Сьогодні підприємство при організації адекватній часу фінансової роботи стикається з великими труднощами. Досвід успішно працюючих фірм показав, що найкоротший шлях рішення цієї проблеми знаходиться в руках керівника підприємства. Сьогодні визнання одержали два підходи до реорганізації фінансової служби фірми:

- якщо керівник - професійний фінансист, він сам координує реорганізацію фінансової служби. Це оптимальний варіант, але у вітчизняній практиці це скоріше виключення, чим правило;

- керівник, що розуміє задачі і функції сучасної фінансової служби фірми, але не будучи професійним фінансистом, не знаючий тонкостей цієї професії, залучає сторонню організацію для постановки і впровадження на практиці необхідної моделі організації фінансової роботи.

Виділені напрямки діяльності одночасно визначають і основні задачі, що стоять перед менеджером . Склад цих задач може бути деталізований у такий спосіб.

У рамках першого напрямку здійснюється загальна оцінка:

- активів підприємства і джерел їхнього фінансування;

- величини і складу ресурсів, необхідних для підтримки досягнутого економічного потенціалу підприємства і розширення його діяльності;

- джерел додаткового фінансування;

- системи контролю за станом і ефективністю використання фінансових ресурсів.

Другий напрямок припускає детальну оцінку:

- обсягу необхідних фінансових ресурсів;

- форми їхнього представлення (довгостроковий чи короткостроковий кредит, готівка);

- ступеня приступності і часу представлення (приступність фінансових ресурсів може визначатися умовами договору; фінанси повинні бути доступні в потрібному обсязі й у потрібний час);

- вартості володіння даним видом ресурсів (процентні ставки, інші формальні і неформальні умови надання даного джерела засобів);

- ризику, асоційованого з даним джерелом засобів (так, капітал власників як джерело засобів набагато менш ризикована, чим термінова позичка банку).

Третій напрямок передбачає аналіз і оцінку довгострокових і короткострокових рішень інвестиційного характеру:

- оптимальність трансформації фінансових ресурсів;

- ефективність фінансових вкладень.

Прийняття фінансових рішень з використанням приведених оцінок виконується в результаті аналізу альтернативних рішень, що враховують компроміс між вимогами ліквідності, фінансовій стійкості і рентабельності .

Управління фінансовими ресурсами є однією з ключових підсистем загальної системи управління підприємством. У її рамках зважуються наступні питання:

- Величина й оптимальний склад активів підприємства, що дозволяють досягти поставлені перед підприємством мету і задачі;

- Джерела фінансування і який повинний бути їхній оптимальний склад;

- Організація поточного та перспективного управління фінансовою діяльністю, що забезпечує платоспроможність і фінансову стійкість підприємства.

Існують різні підходи до трактування поняття "фінансовий інструмент". У найбільш загальному виді під фінансовим інструментом розуміється будь-який контракт, по якому відбувається одночасне збільшення фінансових активів одного підприємства і фінансових зобов'язань іншого підприємства.

Фінансові активи включають:

- кошти;

- контрактне право одержати від іншого підприємства кошти або будь-який інший вид фінансових активів;

- контрактне право обміну фінансовими інструментами з іншим підприємством на потенційно вигідних умовах;

- акції іншого підприємства.

До фінансових зобов'язань відносяться контрактні зобов'язання:

- виплатити кошти або надати якийсь інший вид фінансових активів іншому підприємству;

- обмінятися фінансовими інструментами з іншим підприємством на потенційно невигідних умовах (зокрема, така ситуація може виникнути при змушеному продажі дебіторської заборгованості).

Функціонування будь-якої системи фінансового управління здійснюється в рамках діючого правового і нормативного забезпечення. Сюди відносяться: закони, укази Президента, постанови уряду, накази і розпорядження міністерств і відомств, ліцензії, статутні документи, норми, інструкції, методичні вказівки й ін.

Основні принципи організації фінансів підприємств

1). Принцип повної самостійності. Самостійність у використанні власних і приравненних до них коштів, завдяки чому забезпечується необхідна маневреність ресурсів, яка в свою чергу дозволяє концентрувати фінансові ресурси на потрібних напрямах господарської та інших видів діяльності підприємства.

2). Відповідальність за результати господарської діяльності. Фінансовий результат на підприємстві є якісним показником діяльності як керівництва підприємства, так і всього колективу підприємства. Відповідальність виникає також і з приводу всіх тих ризиків, які приймає на себе підприємство в умовах ринку.

3). Фінансове планування. Фінансове планування визначає напрямки руху грошових потоків на найближче майбутнє і на перспективу, передбачає отримання і напрямки використання грошових коштів. Завдяки фінансовому плануванню забезпечується планування фінансового результату.

4). Цей принцип як обов'язкова умова передбачає формування фінансових резервів для будь-якого підприємства. Фінансові резерви забезпечують стійку виробничу діяльність в умовах можливих коливань ринкової кон'юнктури, ризиків і т.д. Якщо підприємство створює в достатньому і необхідному розмірі фінансові резерви, то це забезпечує підприємству відповідний позитивний імідж на ринку.

5). Фінансова дисципліна. Підприємство повинне своєчасно і повно забезпечувати виконання фінансових зобов'язань перед партнерами, банківськими інститутами, органами влади і різноманітними фондами (бюджетними або позабюджетними), перед своїми працівниками і т.д.

6). Самоокупність підприємства. Підприємство повинно забезпечувати покриття своїх витрат за рахунок результатів своєї власної виробничої діяльності, тим самим забезпечується відновлюванність виробництва та кругообіг ресурсів підприємства.

7). Розподіл коштів, що беруть участь в обслуговуванні обороту підприємства, на власні та позикові. (Короткострокові банківські кредити - джерело позикових коштів.)

8). Розмежування основної і інвестиційної діяльності підприємства.

РОЗДІЛ 2. Практика управління фінансами підприємства, на прикладі ВАТ «Інгулецький гірничо-збагачувальний комбінат»

2.1 Аналіз фінансових результатів та рентабельності підприємства

ВАТ «ІнГЗК» входить до складу групи «Метінвест», яка уявляє собою інтегровану компанію, що має дивізіонну структуру побудови бізнесу, що найбільшою мірою відповідає поставленим базовим принципам: забезпечувати високу інвестиційну привабливість і прозорість корпоративної структури.

Корпоративний центр є ядром управління і центром ухвалення найбільш значущих стратегічних рішень групи «Метінвест». Корпоративному центру підпорядковані дивізіони: Дивізіон вугілля та коксу, що включає три підприємства по видобутку вугілля та виготовлення коксу; Гірничорудний дивізіон, що включає сім підприємств, які займаються забезпеченням процесу видобутку та безпосередньо видобутком залізної руди; Дивізіон сталі та прокату включає 12 підприємств, що займаються виготовленням з ресурсів, які надаються першими двома дивізіонами, сталі та виробами зі сталі (прокату), а також його реалізацією.

Дивізіони (утворення, що здійснюють координацію дій підприємств однієї галузі) здійснюють стратегічне і оперативне керівництво підприємствами. Підприємства є самостійними юридичними особами, розвиток яких сплановано на довгі роки наперед в рамках збалансованої стратегії компанії.

ВАТ «ІнГЗК» входить до гірничорудного дивізіону.

Головним видом діяльності ВАТ «ІнГЗК» згідно Статуту є виробництво залізорудного концентрату.

ВАТ "Інгулецький гірничо-збагачувальний комбінат"засновано відповідно до рішення регіонального відділення Фонду державного майна України по Дніпропетровській області від 9 січня 1997 року № 12/274-АО шляхом перетворення Інгулецького державного гірничо-збагачувального комбінату у відкрите акціонерне товариство, відповідно до Указу Президента України від 19 березня 1996 року № 194/96 "Про завдання та особливості приватизації державного майна в 1996р.", з метою забезпечення народного господарства України та інших держав залізорудним концентратом, а також одержання прибутку від усіх видів виробничої, торгової, комерційної, фінансової та іншої діяльності, дозволеної законодавчими актами України, з метою задоволення соціальних і економічних інтересів акціонерів та трудового колективу. Характерною особливістю роботи в 2000 році є виконання плана приватизації згідно наказа ФДМУ № 1838 від 05.09.2000р. Системи корпоративного менеджменту ВАТ "ІнГЗК" сертифіковані на відповідність міжнародним стандартам якості (ІSO 9001:2000), екології (ІSO 14001:2004) та промислової безпеки (OHSAS 18001).

В 2003р. з метою підвищення змісту заліза в товарному концентраті з 64% до 70% (при одночасному зниженні змісту оксиду кремнію з 10,5%-9,6% до 3,75%-3,0%) було введено в експлуатацію комплекс магнітно-флотаційного доведення концентрату потужністю 3 млн. тонн на рік. Крім цього, на підприємстві введено у лад комплекс по виробництву емульсійної вибухівки нового покоління «Украініт».

До складу ВАТ "ІнГЗК" входять наступні структурні підрозділи:

- Кар'єр - видобування та навантаження гірничої маси, укладання розкривних порід на відвали з виробничою потужністю по скеляній масі 70 млн. тон на рік;

- Дробарна фабрика - здрібнення рудної маси що надходить для збагачення, транспортування руди на збагачувальні фабрики з виробничою потужністю більше 34 млн. тон сировинної руди на рік;

- Рудозбагачувальна фабрика 1 - здобування магнітосприйнятливих матеріалів сухим та мокрим способом та знешламлювання промпродукта потужністю більше 14 млн. тон залізо-рудного концентрату на рік;

- Рудозбагачувальна фабрика 2 - здобування магнітосприйнятливих матеріалів сухим та мокрим способом та знешламлювання промпродукта потужністю більше 14 млн. тон залізо-рудного концентрату на рік;

- Цех технологічного автотранспорту - доставка руди до місця приймання, перевезення розкривних порід на перевантажувальні пункти, будівництво дамби шламосховища потужністю по об'єму перевозок більше 60 млн. тон на рік;

- Автотранспортний цех - перевезення персоналу;

- Залізничний цех - перевезення гірничої маси на відвал та дамбу шламосховища, транспортування концентрату;

- Цех технічного водопостачання та шламового господарства - мережі виробничого водопостачання та гідротранспорта, перекачка хвостів збагачення (пульпи) у хвостосховище;

-. Центральна комплексна лабораторія - контроль за якістю продукції;

- Енергоцех - забезпечення енергетичними ресурсами;

- Цех технологічної диспетчеризації - забезпечення зв'язком;

- Відділ технічного контролю - контроль за якістю продукції;

- Ремонтно-будівельний цех;

- Цех мереж та підстанцій;

- Інформаційно-обчислювальний центр;

- Цех Управління;

- Цех підготовки виробництва;

- Управління безпеки;

- Управління капітального будівництва та ремонту будинків та споруд;

- Технологічна служба наладки дробарно-збагачувального обладнання;

- Цех поточних та капітальних ремонтів;

- Виробнича дільниця магнітно-флотаційного збагачення;

- Цех рекультивації та благоустрою;

- Торговий дім;

- Лікувально-оздоровчий комплекс - цехова поліклініка;

- Цех здоров'я;

- СОАСС (спеціалізована об’єктова аварійно-рятівна служба).

Видобуток руди виконується відкритим способом з широким втіленням прогресивної циклічно-поточної технології. Транспортування руди з глибоких горизонтів кар'єра здійснюється з використанням автомобільного та конвейєрного транспорту до дробарно-збагачувального комплексу. Використання в збагаченні двох технологій (з шаровим помолом та безшаровим) дає можливість маневрувати кількісними та якісними показниками концентрату, як для збільшення вмісту заліза, так і для обсягів виробництва.

Споживачами продукції ВАТ «ІнГЗК» являються металургійні комбінати України та держави Східної Європи.

Основним напрямком діяльності ВАТ є видобуток залізної руди зі змістом заліза: загального - 34,8%, магнетитового - 27,3 %, збагачення залізної руди з виробленням концентрату, що містить більше 64,8 % заліза.

В 2009 році господарча діяльність ВАТ «ІнГЗК» виконувалась у відповідності з прийнятою виробничою програмою, затвердженим річним бюджетом та фінансовим планом підприємства. Системи корпоративного менеджменту ВАТ «ІнГЗК» сертифіковані на відповідність міжнародним стандартам якості (ІSO 9001:2000), екології (ІSO 14001:2004) та промислової безпеки (OHSAS 18001).

В 2009р. ВАТ «ІнГЗК» визнано переможцем Всеукраїнського конкурсу "100 кращих товарів України" в номінації "Продукція виробничо-технічного призначення".

Практика управління фінансовими ресурсами підприємства досліджується на підставі даних річних фінансових звітів Відкритого акціонерного товариства "Інгулецький гірничо-збагачувальний комбінат", що включають Баланс станом на 31.12.2009 року (Додаток А), Звіт про фінансові результати за 2009 рік (Додаток Б), Звіт про рух грошових коштів за 2009 рік (Додаток В), Звіт про власний капітал за 2009 рік (Додаток Г), Примітки до річної фінансової звітності за 2009 рік (Додаток Д).

У 2009р. обсяг виробництва товарного концентрату склав 11227,7 тис. т, що в зрівнянні з попереднім періодом менше на 1399,8 тис.т (-11,1%). При цьому із загального обсягу товарного концентрату вироблено концентрату ММС - 8303,5 тис.т, концентрату МФД - 2924,2 тис.т. - високоякісний концентрат з вмістом заліза 67,24%. У звітному періоді збут власної продукції здійснювався шляхом укладання договорів та контрактів з металургійними підприємствами.

Основним ринком збуту є внутрішній ринок України. Обсяг реалізації продукції на внутрішній ринок складає 77,7%, на зовнішній 22,3%. Споживачами продукції на внутрішньому ринку є: ВАТ "Запоріжсталь", ВАТ "ММК ім.Ілліча", ВАТ мк. "Алчевський", ВАТ мк. " Азовсталь", ВАТ "Єнакієвський МЗ".

За даними форми 2 Звіт про фінансові результати за2009 року, ВАТ «ІнГЗК» можна визначити як прибуткове. Так станом на кінець 2009 року його чистий прибуток має значення 933571 тис.грн., таблиця 2.1

Таблиця 2.1.

Аналіз фінансових результатів ВАТ «ІнГЗК» за 2008-2009 рр. (тис.грн.)

| Фінансові результати |

Абсолютні величини |

Зміни |

| 2008 |

2009 |

в абс.вел.

(3 - 2)

|

у % до попередн. періоду (4:2)*100 |

| 1 |

2 |

3 |

4 |

5 |

| Чистий дохід (виручка) від реалізації продукції |

6418684,00 |

4384200 |

-2034484 |

-31,70 |

| Собівартість реалізованої продукції |

1997371,00 |

2156233 |

+158862 |

+7,95 |

| Валовий прибуток (збиток) |

4421313,00 |

2227967 |

-2193346 |

-49,61 |

| Інші операційні доходи |

6180146,00 |

5626673 |

-553473 |

-8,96 |

| Адміністративні витрати |

46677,00 |

55112,00 |

+8435 |

+18,07 |

| Витрати на збут |

157904,00 |

287532,00 |

+129628 |

+82,09 |

| Інші операційні витрати |

4633555,00 |

5867562,00 |

+1234007 |

+26,63 |

| Прибуток (збиток) від операційної діяльності |

5763323,00 |

1644434,00 |

-4118889 |

-71,47 |

| Інші фінансові доходи |

4100,00 |

138543,00 |

+134443 |

+3279,10 |

| Інші доходи |

258791,00 |

33865,00 |

-224926 |

-86,91 |

| Фінансові витрати |

0,00 |

176413,00 |

+176413 |

* |

| Інші витрати |

259222,00 |

136473,00 |

-122749 |

-47,35 |

| Прибуток (збиток) від звичайної діяльності до оп-ня |

5766992,00 |

1503956,00 |

-4263036 |

-73,92 |

| Податок на прибуток від звичайної діяльності |

1044130,00 |

570385,00 |

-473745 |

-45,37 |

| Прибуток (збиток) від звичайної діяльності |

4722862,00 |

933571,00 |

-3789291 |

-80,23 |

| Чистий прибуток (збиток) |

4722862,00 |

933571,00 |

-3789291 |

-80,23 |

Аналіз даних таблиці 2.1 свідчить, що за результатами діяльності підприємства протягом 2009 року, чистий прибуток зменшився на -3789291 тис.грн. або на 80,23 % відносно фінансового результату 2008 року.

Такі зміни сталися через значне зменшення в 2009 році статті «Інші доходи» на -224926 тис.грн. (або на -86,91 %), рис.2.1

При цьому спостерігається збільшення таких витрат як витрати на збут, які на кінець 2009 року складають 287532 тис.грн., що більше попереднього періоду на 129628 тис.грн або 82,09 % відносно 2008 року; інші операційні витрати, які збільшилися на 1234007 тис.грн. або на 26,63 % відносно попереднього періоду і на кінець 2009 року складають 586756 тис.грн.

Рис.2.1. Темпи приросту витрат та доходів ВАТ «ІнГЗК» за результатами діяльності в 2009 році.

Ефективність вкладення коштів у підприємство та раціональність їхнього використання визначається за допомогою аналізу показників рентабельності. В таблиці 2.2 представлений перелік показників рентабельності та формули їх розрахунку.

Таблиця 2.2

Аналіз рентабельності ВАТ «ІнГЗК», 2008 – 2009 рр.

| Показники прибутковості |

Формула розрахунку |

2008 |

2009 |

| 1 |

2 |

3 |

4 |

| Рентабельність продажу, % |

Прибуток від операційної діяльності/ Чиста виручка від реалізації |

89,79 |

37,51 |

| Рентабельність виробництва (основної діяльності), % |

Прибуток від операційної діяльності / Собівартість реалізованої продукції |

288,55 |

76,26 |

| Рентабельність сумарного капіталу, % |

Чистий прибуток / Загальна вартість активів (середньорічна) |

x |

9,07 |

| Рентабельність чистих активів, % |

Чистий прибуток / (Вартість активів (середньорічна) - Короткострокові зобов'язання (середньорічні)) |

x |

10,95 |

| Рентабельність оборотного капіталу, % |

Прибуток від операційної діяльності / Вартість оборотного капіталу (середньорічна) |

x |

27,18 |

| Рентабельність власного капіталу, % |

Чистий прибуток / Величина власного капіталу (середньорічна) |

x |

12,72 |

| Показник зміни валових продаж, % |

(Виручка за звітний період - Виручка за попередній період) / Виручка за попередній період |

x |

-32,18 |

| Показник валового доходу, % |

Валовий доход / Виручка від реалізації |

58,25 |

43,28 |

| Показник чистого прибутку, % |

Чистий прибуток / Виручка від реалізації |

62,22 |

18,14 |

За даними табл.. 2.2 можна зробити висновок, що діяльність ВАТ «ІнГЗК» в досліджуваний період часу була ефективною. У 2009 році прибутковість чистих активів та діяльності підприємства склали відповідно 10,95 % та 18,14 %. Діяльність підприємства у 2009 році принесла прибуток у сумі 933 571 тис. грн.

2.2 Особливості організації фінансів підприємства

Безпосереднім завданням управління фінансами підприємств є забезпечення формування та правильного розподілу виручки від реалізації продукції для відновлення оборотних коштів, формування амортизаційного фонду, валового та чистого доходу. Кожне підприємство прагне забезпечити ліквідність оборотних активів для своєчасного погашення короткострокової кредиторської заборгованості. Тому своєчасне та повне надходження виручки від реалізації продукції постійно контролюється фінансовими менеджерами.

Статутний капітал підприємства станом на 31.12.2009р. відображений в балансі в сумі 689906,0 тис. грн., що відповідає розміру затвердженому Статутом. Статутний фонд (капітал) поділяється на 2759625600 простих іменних акцій номінальною вартістю 0,25 гривень кожна. Інший додатковий капітал складається з індексації основних фондів, дооцінки активів та дооцінки статутного капіталу в період гіперінфляції. Власний капітал ВАТ «ІнГЗК» станом на 31.12.2009р. сформований згідно з П(С)БО України та складається із: - статутного капіталу; - іншого додаткового капіталу; - резервного капіталу; - нерозподіленого прибутку, рис.2.2.

Рис.2.2. Структура власного капіталу ВАТ «ІнГЗК». 2008-2009 рр.

За даними рис.2.2 можна зробити висновок, що найбільшу питому вагу в структурі власного капіталу підприємства протягом всього періоду дослідження займає нерозподілений прибуток. Так станом на кінець 2009 року його частка сягнула значення 67% власного капіталу.

Головним із завдань управління фінансами підприємства є підтримка ліквідності підприємства. Що свідчить про спроможність організації розрахуватися зі своїми зобов’язаннями. Дані для проведення розрахунку взяті із звітності підприємства за 2009р.

Аналіз ліквідності балансу полягає в порівнянні коштів з активу, згрупованих за рівнем їхньої ліквідності, із зобов’язаннями за пасивом, об’єднаними за строками їх погашення і в порядку зростання цих строків. Залежно від рівня ліквідності активи підприємства поділяються на такі групи:

Найбільш ліквідні активи (А1) - це суми за всіма статтями коштів та їх еквівалентів, тобто гроші, які можна використати для поточних розрахунків. Сюди належать також короткострокові фінансові вкладення, цінні папери, які можна прирівняти до грошей.

Активи, що швидко реалізуються, (А2) - це активи, для перетворення яких на гроші потрібний певний час. У цю групу включають дебіторську заборгованість. Ліквідність цих активів є різною і залежить від суб’єктивних та об’єктивних факторів: кваліфікації фінансових працівників, платоспроможності платників, умов видачі кредитів покупцям тощо.

Активи, що реалізуються повільно (А3), - це статті 2-го розділу активу балансу, які включають запаси та інші оборотні активи. Запаси не можуть бути продані, поки немає покупця. Інколи певні запаси потребують додаткової обробки для того, щоб їх можна було продати, а на все це потрібен час.

Активи, що важко реалізуються (А4), - це активи, які передбачено використовувати в господарській діяльності протягом тривалого періоду. У цю групу включають усі статті 1-го розділу активу балансу («Необоротні активи»).

Перші три групи активів (найбільш ліквідні; активи, що швидко реалізуються; активи, що реалізуються повільно) протягом поточного господарського періоду постійно змінюються і тому належать до поточних активів підприємства.

Пасиви балансу відповідно до зростання строків погашення зобов’язань групуються так:

Негайні пасиви (П1) - це кредиторська заборгованість, розрахунки за дивідендами, своєчасно не погашені кредити (за даними додатку до балансу).

Короткострокові пасиви (П2) - це короткострокові кредити банків, поточна заборгованість за довгостроковими зобов’язаннями, векселі видані. Для розрахунку основних показників ліквідності можна користуватися інформацією 4-го розділу балансу («Поточні зобов’язання»).

Довгострокові пасиви (П3) - це довгострокові зобов’язання - 3-й розділ пасиву балансу.

Постійні пасиви (П4) - це статті 1-го розділу пасиву балансу.

Підприємство буде ліквідним, якщо його поточні активи перевищуватимуть короткострокові зобов’язання. Підприємство може бути ліквідним у більшій чи меншій мірі. Якщо на підприємстві оборотний капітал складається в основному з коштів (грошей) та короткострокової дебіторської заборгованості, то таке підприємство вважають ліквіднішим, ніж те, де оборотний капітал складається в основному із запасів. Для оцінки реального рівня ліквідності підприємства необхідно провести аналіз ліквідності балансу. Аналіз ліквідності підприємства передбачає два такі етапи:

складання балансу ліквідності, табл..2.3;

розрахунок та аналіз основних показників ліквідності.

Ліквідність балансу — це рівень покриття зобов’язань підприємства його активами, строк перетворення яких на гроші відповідає строкам погашення зобов’язань.

Таблиця 2.3

Аналізліквідності балансу ВАТ «ІнГЗК», 2008-2009 рр.

| Актив |

Пасив |

Платіжний надлишок (+) або нестача (-) |

У % до величини групи пасиву |

| 2008 |

2009 |

2008 |

2009 |

2008 (2 - 5) |

2009 (3 - 6) |

2008 (7:5)*100 |

2009 (8:6)*100 |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

| A1 |

117674,00 |

16484,00 |

П1 |

1190393,00 |

296294,00 |

-1072719,00 |

-279810,00 |

-90,11 |

-94,44 |

| A2 |

6140214,00 |

5313716,00 |

П2 |

875841,00 |

1183532,00 |

+5264373,00 |

+4130184,00 |

+601,06 |

+348,97 |

| A3 |

208048,00 |

331255,00 |

П3 |

881029,00 |

1485944,00 |

-672981,00 |

-1154689,00 |

-76,39 |

-77,71 |

| A4 |

3899651,00 |

4563303,00 |

П4 |

7418324,00 |

7258988,00 |

-3518673,00 |

-2695685,00 |

-47,43 |

-37,14 |

| Баланс |

10365587,00 |

10224758,00 |

Баланс |

10365587,00 |

10224758,00 |

* |

* |

* |

* |

Для визначення ліквідності балансу необхідно порівняти підсумки за кожною групою активу і пасиву балансу.

Баланс ВАТ «ІнГЗК» буде абсолютно ліквідним, якщо задовольнятиме такі умови:

- Найбільш ліквідні активи перевищують негайні пасиви або дорівнюють їм.

- Активи, що швидко реалізуються, дорівнюють короткостроковим пасивам або більші за них.

- Активи, що реалізуються повільно, дорівнюють довгостроковим пасивам або більші за них.

- Активи, що важко реалізуються, менші за постійні пасиви, тобто:

А1>П1, А2>П2, А3>П3, А4<П4.

Аналіз даних табл. 2.3. свідчить, що протягом періоду 2008-2009 рр. перша та третя умови ліквідності не виконуються, тобто підприємство має недолік матеріальних цінностей.

При цьому протягом на 2008- 2009 рр. обов'язково виконується остання нерівність, що має глибокий економічний зміст і свідчить про наявність у підприємства власних оборотних активів, тобто дотримується мінімальна умова фінансової стійкості.

Для оцінки можливостей ВАТ «ІнГЗК» виконати свої короткострокові зобов’язання розраховуються основні показники ліквідності та платоспроможності, таблиця 2.4.

Таблиця 2.4

Аналіз показників ліквідності і платоспроможності ВАТ «ІнГЗК» протягом 2008-2009 рр.

| № n/n |

Назва показника |

Формула для розрахунку |

2008 |

2009 |

зміни |

| 1 |

2 |

3 |

4 |

5 |

| 1 |

Коефіцієнт абсолютної ліквідності |

(Грошові кошти + короткострокові ЦП) / Поточні зобов'язання |

0,06 |

0,01 |

-0,05 |

| 2 |

Коефіцієнт швидкої ліквідності |

(Оборотні активи - запаси) / Поточні зобов'язання |

3,03 |

3,60 |

0,57 |

| 3 |

Коефіцієнт проміжної ліквідності |

(Оборотні активи - Виробничі запаси - НВЗ) / Поточні зобов'язання |

3,04 |

3,69 |

0,65 |

| 4 |

Коефіцієнт покриття |

Оборотні активи / Поточні зобов'язання |

3,13 |

3,81 |

0,68 |

| 5 |

Величина власного оборотного капіталу |

Оборотні активи - Поточні зобов'язання |

4399567 |

4152890 |

-246677 |

| 6 |

Коефіцієнт забезпеченості власними оборотними засобами |

(Оборотні активи - Поточні зобов'язання) / Поточні зобов'язання |

2,13 |

2,81 |

0,68 |

| 7 |

Коефіцієнт маневреності власного оборотного капіталу |

(Оборотні активи - Поточні зобов'язання) / Власний капітал |

0,59 |

0,57 |

-0,02 |

| 8 |

Коефіцієнт маневреності грошових коштів |

Грошові кошти / Власний капітал |

0,02 |

0,00 |

-0,02 |

| 9 |

Частка оборотних коштів у активах |

Оборотні активи / Усього активів |

0,62 |

0,55 |

-0,07 |

| 10 |

Частка запасів в оборотних активах |

Запаси / Оборотні активи |

0,03 |

0,05 |

0,02 |

| 11 |

Частка власних оборотних коштів у покритті запасів |

Власні оборотні кошти / Запаси |

21,93 |

13,73 |

-8,20 |

| 12 |

Співвідношення дебіторської та кредиторської заборгованості |

Дебіторська заборгованість / Кредиторська заборгованість |

4,75 |

17,87 |

13,12 |

Аналіз даних табл. 2.4 свідчить, що всі показники ліквідності за результатами діяльності протягом 2009 року мають тенденцію до збільшення. На ВАТ «ІнГЗК» станом на 31.12.2009р. значення даного коефіцієнту складає 3,806, що перевищує нормативні значення (1,00 - 2,00) та свідчить про високий ступінь ліквідності підприємства. Він показує, яку частину поточних зобов’язань підприємство ВАТ «ІнГЗК»» спроможне погасити, якщо воно реалізує усі свої оборотні активи, в тому числі і матеріальні запаси. Цей коефіцієнт показує, що станом на кінець 2009 р. 3,81 гривні оборотних коштів приходиться на кожну гривню поточних зобов’язань. А отже підприємство спроможне своєчасно розрахуватися по зобов’язанням своїми ліквідними активами.

Коефіцієнт швидкої ліквідності у 2009 році збільшився на 0,57 пунктів, і сягнув значення 3,6. Він показує, що 3,6 частини поточних зобов’язань підприємство спроможне погасити за рахунок найбільш ліквідних оборотних коштів – грошових коштів та їх еквівалентів, фінансових інвестицій та кредиторської заборгованості. Цей показник показує платіжні можливості підприємства щодо погашення поточних зобов’язань за умови своєчасного здійснення розрахунків з дебіторами. Даний коефіцієнт перевищує рекомендоване значення, що є позитивним для фінансової діяльності ВАТ «ІнГЗК». Коефіцієнт абсолютної ліквідності станом на 31.12.2009р. 0,01 близький до нульового значення, що вказує на дефіцит грошових коштів для покриття короткострокових зобов'язань.

Величина чистого оборотного капіталу станом на 31.12.2009р. складає 4152890 тис. грн., що свідчить про спроможність підприємства сплачувати свої поточні зобов'язання та розширювати подальшу діяльність. Таким чином, в цілому по ВАТ «ІнГЗК» можна говорити про високий рівень ліквідності.

Протягом періоду, що досліджується показники ліквідності ВАТ «ІнГЗК» відповідають їх нормативному значенню, рис. 2.3.

Рис. 2.3. Відповідність показників ліквідності і їх нормативному значенню ВАТ «ІнГЗК», 2008-2009 рр.

фінанси планування рентабельність управління

За даними рис. 2.3, коефіцієнти швидкої та поточної ліквідності становлять більше норми, що говорить про те, що підприємство ВАТ «ІнГЗК» можна охарактеризувати як стійке і незалежне. Але при цьому протягом 2008-2009 років коефіцієнт абсолютної ліквідності не відповідає його нормативному значенню, що свідчить про нестачу грошових коштів.

За даними ліквідності балансу підприємства можна визначити фінансовий стан ВАТ «ІнГЗК», табл.2.5

Таблиця 2.5

Оцінка фінансового стану ВАТ «ІнГЗК», 2008-2009 рр.

| Тип сталості |

На дату складання звітності |

У короткостроковій перспективі |

У довгостроковій перспективі |

| Абсолютний |

А1>П1 |

А1>П1+П2 |

А1>П1+П2+П3 |

| Нормальний |

А1+А2>П1 |

А1+А2>П1+П2 |

А1+А2>П1+П2+П3 |

| 2008 |

6257888>1190393 |

6257888 > 2066234 |

6257888 > 2947263 |

| 2009 |

5330200 > 296294 |

5330200 > 1479826 |

5330200 > 2965770 |

| Передкризовий (критичний) |

А1+А2+А3>П1 |

А1+А2+А3>П1+П2 |

А1+А2+А3>П1+П2+П3 |

| Кризовий |

А1+А2+А3<П1 |

А1+А2+А3<П1+П2 |

А1+А2+А3<П1+П2+П3 |

За даними табл.. 2.5. можна зробити висновок, що підприємство протягом 2008 – 2009 років має нормальний фінансовий стан.

Показники фінансової стійкості характеризують структуру джерел фінансування ресурсів підприємства, ступінь фінансової стійкості і незалежності підприємства від зовнішніх джерел фінансування діяльності. У табл.2.6 приведений перелік розрахункових показників фінансової стійкості та формули їх розрахунку:

Таблиця 2.6

Аналіз показників фінансової стійкості ВАТ «ІнГЗК», 2008-2009 рр.

| Назва показника |

Формула для розрахунку |

2008 |

2009 |

| 1 |

2 |

3 |

4 |

| Коефіцієнт заборгованості |

Загальна сума заборгованості / Активи |

0,24 |

0,24 |

| Коефіцієнт фінансової стабільності |

Власний капітал / Позикові кошти (коротко- та довгострокові) |

2,97 |

2,91 |

| Коефіцієнт фінансової незалежності (автономії) |

Власний капітал / Валюта балансу |

0,72 |

0,71 |

| Коефіцієнт співвідношення позикових та власних коштів |

Позикові кошти (коротко- та довгострокові) / Власний капітал |

0,34 |

0,34 |

| Коефіцієнт концентрації власного капіталу |

Власний капітал / Активи |

0,72 |

0,71 |

| Коефіцієнт фінансової залежності |

Активи / Власний капітал |

1,40 |

1,41 |

| Коефіцієнт маневреності власних коштів |

(Власний капітал + Довгострокові кредити + Довгострокові позики - Необоротні активи) / (Власний капітал + Довгострокові кредити + Довгострокові позики) |

0,47 |

0,37 |

| Коефіцієнт структури залученого капіталу |

Довгострокові зобов'язання / (Довгострокові зобов'язання + Короткострокові зобов'язання) |

0,17 |

0,41 |

Аналіз даних табл..2.6 свідчить, що станом на 31.12.2009р. значення коефіцієнту фінансової стійкості складає 0,71, що перевищує встановлений норматив та свідчить про високий рівень фінансової незалежності підприємства.

Коефіцієнт структури капіталу станом на 31.12.2009 р. складає 0,409, при нижній нормативній межі 0,5. Це свідчить про те, що при формуванні капіталу перевага віддається власним коштам, тобто відсутня залежність фінансового стану підприємства від зовнішніх джерел. Таким чином, фінансовий стан ВАТ «ІнГЗК» характеризується як стійкий.

Таким чином, в цілому можна говорити про високий рівень ліквідності. Станом на 31.12.2009р. значення коефіцієнту загальної ліквідності складає 3,81, що свідчить про достатній ступінь ліквідності підприємства. Значення коефіцієнту фінансової стійкості перевищує встановлений норматив, на 31.12.2009р. даний показник складає 0,71, що свідчить про високий рівень фінансової незалежності підприємства. Це свідчить про те, що при формуванні капіталу перевага віддається власним коштам, тобто відсутня залежність фінансового стану від зовнішніх джерел. Фінансовий стан характеризується як стійкий.

2.3 Фактори впливу на управління фінансовими ресурсами

Для визначення факторів впливу на управління фінансовими ресурсами ВАТ «ІнГЗК» застосовується показник кореляції. Кореляція - це видимий зв'язок між двома випадковими величинами на графіку, коли кожна величина має свій відрізок розподілу.

За даними річної фінансової звітності ВАТ «Інгулецький гірничо-збагачувальний комбінат» за 2005 – 2009 роки досліджено динаміку чистого прибутку підприємства та визначено чинники, що найбільше впливають на значення показника чистого прибутку. До таких можна віднести наступні чинники:

- Оборотні активи

- Поточні зобов’язання

- Чистий дохід

- Собівартість

- Непрямі витрати (адміністративні витрати, витрати на збут та інші операційні витрати)

- Операційні витрати

Вихідними даними є динаміка зазначених факторів протягом 2005 – 2009 років, таблиця 2.7

Таблиця 2.7

Вихідні дані для проведення кореляційного аналізу чистого прибутку ВАТ «ІнГЗК» (тис..грн.)

| Оборотні активи |

Поточні зобов’язання |

Чистий дохід |

Собівартість |

Непрямі витрати |

Операційні витрати |

Чистий прибуток |

| 2005 |

824878 |

741558 |

2053653 |

1535137 |

376076 |

1716834 |

288119 |

| 2006 |

853001 |

468620 |

2084934 |

1706534 |

1038133 |

1873770 |

187588 |

| 2007 |

1617929 |

764693 |

2998135 |

1891477 |

1908972 |

2065639 |

723733 |

| 2008 |

6465801 |

2066234 |

6418684 |

1997371 |

4838136 |

2193238 |

4722862 |

| 2009 |

5632716 |

1479826 |

4384200 |

2156233 |

6210206 |

2674482 |

933571 |

Умовно кожному із факторів призначаємо назву Хі :

Х1 - Оборотні активи

Х2 - Поточні зобов’язання

Х3 - Чистий дохід

Х4 - Собівартість

Х5 - Непрямі витрати

Х6 - Операційні витрати

Чистий прибуток позначається як функція У

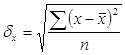

За вихідними даними таблиці 2.7 знайдемо дисперсійне відхилення по кожному із факторів. Для цього необхідно визначити середнє значення кожного фактору за період, що досліджується за формулою 2.1:

(2.1) (2.1)

Результати розрахунків подано у таблиці 2.8

Таблиця 2.8

Середнє значення факторів ( ) за період 2005 – 2009 рр. ) за період 2005 – 2009 рр.

| Х1 |

Х2 |

Х3 |

Х4 |

Х5 |

Х6 |

Y1 |

| 2005 |

824878 |

741558 |

2053653 |

1535137 |

376076 |

1716834 |

288119 |

| 2006 |

853001 |

468620 |

2084934 |

1706534 |

1038133 |

1873770 |

187588 |

| 2007 |

1617929 |

764693 |

2998135 |

1891477 |

1908972 |

2065639 |

723733 |

| 2008 |

6465801 |

2066234 |

6418684 |

1997371 |

4838136 |

2193238 |

4722862 |

| 2009 |

5632716 |

1479826 |

4384200 |

2156233 |

6210206 |

2674482 |

933571 |

| ∑ = |

14569447 |

5520931 |

17939606 |

9286752 |

14371523 |

10523963 |

6855873 |

|

2913889,4 |

1104186,2 |

3587921,2 |

1857350,4 |

2874304,6 |

2104792,6 |

1371174,6 |

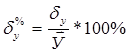

Дисперсійне відхилення розраховується за формулою 2.2:

(2.2) (2.2)

та у відсотковому значенні:

(2.3) (2.3)

Розрахунок дисперсійного відхилення кожного фактору викладено у таблиці 2.9.

Таблиця 2.9.

Обчислення дисперсії по кожному із факторів

| Відхилення фактичного значення фактори від його середнього значення |

| Х1 - Х1ср. |

Х2 - Х2ср. |

Х3 - Х3ср. |

X4 - X4cp. |

X5 - X5cp. |

X6- X6cp. |

У1 – У1cp. |

| 2005 |

-2089011,4 |

-362628,2 |

-1534268,2 |

-322213,4 |

-2498228,6 |

-387958,6 |

-1083055,6 |

| 2006 |

-2060888,4 |

-635566,2 |

-1502987,2 |

-150816,4 |

-1836171,6 |

-231022,6 |

-1183586,6 |

| 2007 |

-1295960,4 |

-339493,2 |

-589786,2 |

34126,6 |

-965332,6 |

-39153,6 |

-647441,6 |

| 2008 |

3551911,6 |

962047,8 |

2830762,8 |

140020,6 |

1963831,4 |

88445,4 |

3351687,4 |

| 2009 |

2718826,6 |

375639,8 |

796278,8 |

298882,6 |

3335901,4 |

569689,4 |

-437603,6 |

| Визначення квадрату різниць за кожним фактором |

| (Х1-Х1ср)2 |

(Х2-Х2ср)2 |

(Х3-Х3ср)2 |

(X4-X4cp)2 |

(X5-X5cp)2 |

(X6-X6cp)2 |

У1 – У1cp. |

| 2005 |

4363968629330,0 |

131499211435,2 |

2353978909531,2 |

103821475139,6 |

6241146137858,0 |

150511875314,0 |

1173009432691,4 |

| 2006 |

4247260997254,6 |

403944394582,4 |

2258970523363,8 |

22745586509,0 |

3371526144646,6 |

53371441710,8 |

1400877239699,6 |

| 2007 |

1679513358368,2 |

115255632846,2 |

347847761710,4 |

1164624827,6 |

931867028622,8 |

1533004393,0 |

419180625410,6 |

| 2008 |

12616076014214,6 |

925535969484,8 |

8013218029863,8 |

19605768424,4 |

3856633767626,0 |

7822588781,2 |

11233808427318,8 |

| 2009 |

7392018080867,6 |

141105259344,0 |

634059927329,4 |

89330808582,8 |

11128238150522,0 |

324546012472,4 |

191496910733,0 |

| ∑ = |

30298837080034,8 |

1717340467692,800 |

13608075151798,8 |

236668263483,200 |

25529411229275,2 |

537784922671,200 |

14418372635853,2 |

|

2461659,4 |

586061,51 |

1649731,8 |

217562,98 |

2259619,9 |

327958,81 |

1698138,5 |

| ,% |

16,90% |

10,62% |

9,20% |

2,34% |

15,72% |

3,12% |

24,77% |

За результатами проведених розрахунків в табл. 2.9 маємо наступні значення дисперсії по кожному із факторів:

Х1 (Оборотні активи) 2461659,4 або 16,90%

Х2 – (Поточні зобов’язання) 586061,51 або 10,62%

Х3 – (Чистий дохід) 1649731,8 або 9,20%

Х4 – (Собівартість) 217562,98або 2,34%

Х5 – (Непрямі витрати) 2259619,9 або 15,72%

Х6 – (Операційні витрати) 327958,81 або 3,12%

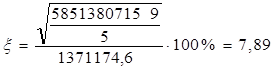

У1 (Чистий прибуток) - 1698138,5 або 24,77%, рис.2.4

Рис.2.4 Діаграма дисперсійного відхилення по факторам

За даними рис.2.4 можна зробити висновок, що найбільш ризиковим показником є У1 (Чистий прибуток) – 24,77 %, тобто саме цей показник має найбільші розбіжності в фактичних значеннях. Серед факторів впливу найбільш ризиковими є фактори Х1 (оборотні активи) та Х5 (непрямі витрати), значення коефіцієнтів ризику яких складає відповідно 16,9 % та 15,72 %. Проте, оскільки всі визначені ризики знаходяться у межах менше 30% відсотків, можна сказати, що розглянуті показники мають незначні ризики.

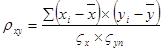

Показник кореляції розраховується за наступною формулою 2.4

, (2.4) , (2.4)

де

хi, хi – значення порівнювальних показників;

- середні значення порівнювальних показників; - середні значення порівнювальних показників;

- дисперсійні відхилення порівнювальних показників. - дисперсійні відхилення порівнювальних показників.

Вихідні дані для визначення показників кореляції подано у таблиці 2.10

За результатами проведених розрахунків маємо наступні дані щодо показник кореляції між факторами, таблиця 2.11:

Таблиця 2.11

Таблиця значень кореляції

| X1 |

X2 |

X3 |

X4 |

X5 |

X6 |

У1 |

| X1 |

1 |

0,963 |

0,950 |

0,840 |

0,946 |

0,793 |

0,778 |

| X2 |

0,963 |

1 |

0,979 |

0,703 |

0,837 |

0,624 |

0,889 |

| X3 |

0,950 |

0,979 |

1 |

0,744 |

0,825 |

0,617 |

0,925 |

| X4 |

0,840 |

0,703 |

0,744 |

1 |

0,944 |

0,956 |

0,457 |

| X5 |

0,946 |

0,837 |

0,825 |

0,944 |

1 |

0,946 |

0,554 |

| X6 |

0,793 |

0,624 |

0,617 |

0,956 |

0,946 |

1 |

0,275 |

| У1 |

0,778 |

0,889 |

0,925 |

0,457 |

0,554 |

0,275 |

1 |

Таблиця 2.10.

Обчислення  для визначення кореляції для визначення кореляції

| (Х1 - Х1ср.) * (Х2 - Х2ср.) |

(Х1 - Х1ср.) * (Х3 - Х3ср.) |

(Х1 - Х1ср.) * (Х4 - Х4ср.) |

(Х1 - Х1ср.) *(Х5 - Х5ср.) |

(Х1 - Х1ср.) *(Х6 - Х6ср.) |

(Х1 - Х1ср.) * (У1 - У1ср.) |

(Х2 - Х2ср.) * (Х3 - Х3ср.) |

(Х2 - Х2ср.) * (Х4 - Х4ср.) |

Х2 - Х2ср.) * (Х5- Х5ср.) |

| 1 |

7,57534E+11 |

3,2051E+12 |

6,73107E+11 |

5,21883E+12 |

8,1045E+11 |

2,26252E+12 |

5,56369E+11 |

1,16844E+11 |

9,05928E+11 |

| 2 |

1,30983E+12 |

3,09749E+12 |

3,10816E+11 |

3,78414E+12 |

4,76112E+11 |

2,43924E+12 |

9,55248E+11 |

95853806246 |

1,16701E+12 |

| 3 |

4,3997E+11 |

7,6434E+11 |

-44226722187 |

1,25103E+12 |

50741515117 |

8,39059E+11 |

2,00228E+11 |

-1,1586E+10 |

3,27724E+11 |

| 4 |

3,41711E+12 |

1,00546E+13 |

4,97341E+11 |

6,97536E+12 |

3,1415E+11 |

1,19049E+13 |

2,72333E+12 |

1,34707E+11 |

1,8893E+12 |

| 5 |

1,0213E+12 |

2,16494E+12 |

8,1261E+11 |

9,06974E+12 |

1,54889E+12 |

-1,18977E+12 |

2,99114E+11 |

1,12272E+11 |

1,2531E+12 |

| ∑ = |

6,94574E+12 |

1,92865E+13 |

2,24965E+12 |

2,62991E+13 |

3,20034E+12 |

1,62559E+13 |

4,73429E+12 |

4,4809E+11 |

5,54306E+12 |

| (Х2 - Х2ср.)* (Х6 - Х6ср.) |

(Х2 - Х2ср.) * (У1 - У1ср.) |

(Х3 - Х3ср.) * (Х4- Х4ср.) |

(Х3 - Х3ср.) * (Х5- Х5ср.) |

(Х3 - Х3ср.)* (Х6 - Х6ср.) |

(Х3 - Х3ср.) * (У1 - У1ср.) |

(Х4 - Х4ср.) * (Х5- Х5ср.) |

(Х4 - Х4ср.)* (Х6 - Х6ср.) |

(Х4 - Х4ср.) * (У1 - У1ср.) |

| 1 |

1,40685E+11 |

3,92747E+11 |

4,94362E+11 |

3,83295E+12 |

5,95233E+11 |

1,6617E+12 |

8,04963E+11 |

1,25005E+11 |

3,48975E+11 |

| 2 |

1,4683E+11 |

7,52248E+11 |

2,26675E+11 |

2,75974E+12 |

3,47224E+11 |

1,77892E+12 |

2,76925E+11 |

34841996851 |

1,78504E+11 |

| 3 |

13292380956 |

2,19802E+11 |

-20127397733 |

5,6934E+11 |

23092252960 |

3,81852E+11 |

-32943519507 |

-1336179246 |

-22094980507 |

| 4 |

85088702490 |

3,22448E+12 |

3,96365E+11 |

5,55914E+12 |

2,50368E+11 |

9,48783E+12 |

2,74977E+11 |

12384177975 |

4,69305E+11 |

| 5 |

2,13998E+11 |

-1,64381E+11 |

2,37994E+11 |

2,65631E+12 |

4,53632E+11 |

-3,4845E+11 |

9,97043E+11 |

1,7027E+11 |

-1,30792E+11 |

| ∑ = |

5,99894E+11 |

4,4249E+12 |

1,33527E+12 |

1,53775E+13 |

1,66955E+12 |

1,29618E+13 |

2,32096E+12 |

3,41166E+11 |

8,43897E+11 |

| (Х5 - Х5ср.)* (Х6 - Х6ср.) |

(Х5 - Х5ср.)* (У1 - У1ср.) |

(Х6 - Х6ср.) * (У1 - У1ср.) |

| 1 |

9,69209E+11 |

2,70572E+12 |

4,20181E+11 |

| 2 |

4,24197E+11 |

2,17327E+12 |

2,73435E+11 |

| 3 |

37796246487 |

6,24996E+11 |

25349669430 |

| 4 |

1,73692E+11 |

6,58215E+12 |

2,96441E+11 |

| 5 |

1,90043E+12 |

-1,4598E+12 |

-2,49298E+11 |

| ∑ = |

3,50532E+12 |

1,06263E+13 |

7,66109E+11 |

За результатами розрахунків коефіцієнтів кореляції можна зробити висновок, що найбільше на значення чистого прибутку впливає показник чистого доходу, рівень взаємозв’язку складає 0.93, рис. 2.5

Рис.2.5 Залежність чистого прибутку ВАТ «ІнГЗК» від визначених факторів.

Дані рис.2.5 свідчать, що вплив визначених факторів на значення чистого прибутку носить прямий характер, так як показники кореляції мають позитивне значення. Таким чином, можна зробити висновок, що при зростанні поточних зобов’язань зростає і значення чистого прибутку, взаємозв’язок із цим фактором складає 0,89. Таким же чином впливають і зміни оборотних активів, рівень впливу на чистий прибуток дорівнює 0,78.

Рівень впливу непрямих витрат та собівартості також досить високий і дорівнює відповідно 0,55 та 0,46.

Важливим є факторний аналіз показників рентабельності ВАТ «ІнГЗК».

Виручка від реалізації, або обсяг реалізованої продукції у вартісному вимірі, є одним із основних факторів, від якого залежить формування чистого прибутку. Прибутковість загального капіталу залежить від прибутковості (рентабельності) реалізованої продукції  та оберненості загального капіталу та оберненості загального капіталу  , тобто відбувається такий взаємозв’язок, формула 2.5: , тобто відбувається такий взаємозв’язок, формула 2.5:

(2.5.) (2.5.)

Розрахунок впливу факторів на відхилення прибутковості загального капіталу здійснюється в один із способів елімінування. Виділяють два фактори впливу на відхилення рентабельності за валовим прибутком: ціновий фактор і фактор собівартості.

Факторний аналіз здійснюється за допомогою послідовних підставлянь.

Загальне відхилення дорівнюватиме, формула 2.6:

(2.6) (2.6)

Вплив зміни ціни на реалізовану продукцію на відхилення рентабельності за валовим прибутком дорівнює, формула 2.7:

(2.7) (2.7)

Вплив зміни собівартості реалізованої продукції на відхилення рентабельності за валовим прибутком дорівнює:

(2.8) (2.8)

Поряд з оцінкою основних показників рентабельності ВАТ «ІнГЗК» слід провести оцінку дохідності обсягу продажу, яка є одним із найважливіших аспектів аналізу рентабельності. На рентабельність обсягу продажу ВАТ «ІнГЗК» впливають зміна собівартості та ціна продукції

(2.9) (2.9)

Вплив чинників на рентабельність обсягу продажу за розрахунками, наведено в таблиці 2.12.

Таблиця 2.12

Розрахунок та оцінка рентабельності обсягу продажу ВАТ «ІнГЗК»

| № пор. |

Показник |

Позначення |

2008 |

2009 |

Відхилення |

| 1 |

Виручка від реалізації, тис. грн |

ВР |

7590319 |

5147861 |

-2442458 |

| 2 |

Собівартість реалізованої продукції, тис. грн |

С |

1997371 |

2156233 |

158862 |

| 3 |

Прибуток від реалізації, тис. грн (рядок 1 – рядок 2) |

Пр |

5592948 |

2991628 |

-2601320 |

| 4 |

Рентабельність обсягу продаж, % (рядок 3 : рядок 1 · 100) |

Рп |

73,7% |

58,1% |

16 |

Дані табл. 2.12 свідчать, що за звітний період рентабельність обсягу продаж знизилася на 16 пунктів. На цей показник впливали виручка від реалізації та собівартість продукції. Визначимо вплив цих чинників на рентабельність продажу:

1) збільшення виручки від реалізації

; ;

. .

Отже, за рахунок зменшення виручки від реалізації рентабельність обсягу продажу зменшилася на 12,5 пунктів.

2) збільшення собівартості продукції

; ;

. .

Тобто за рахунок зростання собівартості рентабельність обсягу продажу знизилась на 3,1 пунктів.

Загальний вплив двох чинників становить:

- 12,5 – 3,1 = – 15,6 %.

Отже, аналіз рентабельності підприємства показав, що загалом на ньому відбулися негативні зрушення у бік зростання основних показників рентабельності. Зменшення рентабельності обсягу продажу на 16 пунктів відбулося в основному через зменшення обсягів реалізації.

Отже, за результатами проведених розрахунків можна зробити висновок, що ВАТ «ІнГЗК» має досить високий рівень управління фінансами підприємства, про що свідчать показники рентабельності та ліквідності діяльності підприємства протягом 2008 – 2009 років. Головними факторами, що впливають на чистий прибуток визначено чистий дохід, рівень впливу якого складає 0,93, поточні зобов’язання та непрямі витрати, рівень впливу яких складає відповідно 0,89 та0,55. Саме ці чинники необхідно враховувати при визначенні прогнозних значень чистого прибутку.

Головними факторами зменшення рентабельності продажу ВАТ «ІнГЗК» станом на кінець 2009 року визначено виручку реалізації та собівартість.

РОЗДІЛ 3. Ефективність управління фінансів на підприємстві

3.1 Заходи спрямовані на ефективність управління фінансів підприємства

Ефективність підприємницької діяльності залежить, насамперед від її планування та оцінювання. Будь-який підприємницький захід, пов'язаний з витратами і зорієнтований на прибуток, потребує розрахунків і оцінки. Оцінка підприємницької діяльності складається з оцінювання її складових, таких як: витрати виробництва і прибуток, фінанси, податки, ринок як об'єкт маркетингу, кредити тощо. Проте оцінювання окремих, навіть дуже важливих її складових у відриві від усієї виробничої економічної системи якнайшвидше призведе до помилок, які, своєю чергою, створять "зону ризику" саме там, де знехтували оцінюванням.

Найбільш об'єктивну оцінку підприємницької діяльності ВАТ «ІнГЗК», можливість своєчасного виявлення "слабких "місць, забезпечення адаптації підприємства до зовнішніх змін, нівелювання несприятливого впливу чинників зовнішнього середовища, а також здатність гнучко реагувати на ці зміни дає бюджетування. Бюджетування є робочим інструментом, що охоплює всі сторони діяльності підприємства:

- виробничі,

- техніко-технологічні,

- маркетингові,

- фінансові,

- інноваційні,

- інвестиційні й інші аспекти.

Водночас, процес бюджетування базується на загальній концепції розвитку підприємства, докладніше розробляє економічний і фінансовий аспекти стратегії і є єдиною системою взаємопов'язаних технічних, організаційних і економічних змін на визначений період. Спостерігається повна відсутність взаємозв'язку цілей довго-, середньо- і короткотермінового періодів або часткове їхнє відображення у деяких бізнес-планах.

За відсутності налагоджених процедур і визначеної послідовності операцій планування планово-економічні служби ВАТ «ІнГЗК» часто займаються лише збором інформації про величину витрат або доходів за продукцією або підрозділами підприємства, після чого обробляють її і консолідують у загальний бюджет доходів і витрат (результат фінансової діяльності). При цьому складається ситуація, за якої внаслідок нескоординованих дій підрозділів підприємства під час планування своєї діяльності з'являється так звана "бюджетна щілина"; не забезпечується достовірність та оперативність подачі інформації керівництву, своєчасне складання зведеного бюджету за підрозділами та видами діяльності, центрах відповідальності. Отже, набуває значущості проблема бюджетного планування ВАТ «ІнГЗК».

Функціонування фінансового менеджменту управління підприємством ВАТ «ІнГЗК» передбачає постійну взаємодію функцій планування, аналізу, регулювання, контролю, мотивації в процесі прийняття оптимальних управлінських рішень керівництвом і структурними підрозділами.

Фінансове планування ВАТ «ІнГЗК» ґрунтується на стратегічному плані розвитку підприємства щодо визначення конкуренції його розвитку, формування стратегічних цілей підприємства та тактичному плані (бізнес-плані) на майбутній період (зазвичай, рік) щодо визначення заходів і постановки виконання поставлених завдань (стратегії розвитку бізнесу) тощо.

Фінансовий аналіз та контроль виробничо-господарської діяльності підприємства - це діагноз його фінансового стану, який дає змогу виявити вади, виявити та мобілізувати внутрішньогосподарські резерви, збільшити доходи та прибутки, зменшити витрати виробництва, підвищити рентабельність, поліпшити фінансово-господарську діяльність загалом.

Особливістю фінансового аналізу підприємства є те, що дані аналізу використовують як базу для всіх інших функцій. Сутність фінансового контролю зводиться до процесу вивчення, порівняння, виявлення, фіксації проблем змісту і відображення в обліку господарських операцій та вжиття заходів для їхнього вирішення, усунення порушень, попередження надалі. Треба зазначити, що фінансовий контроль необхідно розглядати як систему, якою є контролюючі суб'єкти, підконтрольні об'єкти та контрольні дії.

Поточна та оперативна робота на підприємстві спрямовується на практичне втілення фінансового забезпечення підприємницької діяльності, постійне підтримування платоспроможності на належному рівні. Поточна та оперативна фінансова діяльність ВАТ «ІнГЗК» полягає

- у постійній роботі зі споживачами стосовно розрахунків за реалізовану продукцію, роботи, послуги;

- у своєчасних розрахунках за поставлені товарно-матеріальні цінності та послуги з постачальниками;

- у забезпеченні своєчасної сплати податків, інших обов'язкових платежів у бюджет та цільові фонди;

- у своєчасному виконанні розрахунків зі заробітної плати;

- у своєчасному погашенні банківських кредитів та сплаті відсотків. Ця діяльність потребує залучення професійного фінансового менеджера.

Професійний рівень фінансового менеджера визначається його знаннями у сфері фінансів і кредиту, банківської, біржової і фінансової діяльності, бухгалтерського обліку, вмінням аналізувати фінансову звітність підприємства. Фінансовому менеджеру необхідно орієнтуватись у валютному законодавстві, вміти працювати на фінансовому ринку. Функції фінансового менеджера:

1) розроблення фінансового плану;

2) здійснення оперативної фінансової діяльності (складання платіжного календаря, розроблення касового плану, розрахунок потреби в короткотерміновому кредиті);

3) управління фінансовими активами і пасивами;

4) фінансовий аналіз і контроль;

5) управління фінансовими ризиками;

6) удосконалення фінансової діяльності на підприємстві.

Професійний рівень може підвищуватися і знижуватися у процесі трудової діяльності людини. Кваліфікація фінансового менеджера визначається такими чинниками, як: рівень загальних і спеціальних знань; стаж роботи на цій або аналогічній посаді, необхідний для оволодіння професією. Для керівника йдеться також про рівень організаційних навичок.

У сучасних умовах зростає роль фахових знань і умінь фінансового менеджера, підвищується значення творчого підходу до роботи, креативності, самостійності в прийнятті рішень, ініціативності тощо.

Управлінська діяльність ВАТ «ІнГЗК» - один з найважливіших факторів функціонування і розвитку підприємств в умовах ринкової економіки. Вона постійно вдосконалюється у відповідності з об'єктивними вимогами виробництва та реалізації, ускладненням господарських зв'язків та інших параметрів виробництва.

Раціональне управління фінансовими ресурсами ВАТ «ІнГЗК» повинно включати наступні етапи:

-виявлення та формулювання проблеми чи задачі управління фінансовими ресурсами підприємств, що повинна бути вирішена на базі використання минулого досвіду та наявних даних;

-прийняття управлінського рішення щодо використання фінансових ресурсів та його реалізація;