МІНІСТЕРСТВО ОСВІТИ І НАУКИ УКРАЇНИ

Державний вищий навчальний заклад

"КИЇВСЬКИЙ НАЦІОНАЛЬНИЙ ЕКОНОМІЧНИЙ УНІВЕРСИТЕТ імені ВАДИМА ГЕТЬМАНА"

Кафедра фінансів

Реферат

на тему: Аналіз виконання доходної частини бюджету м. Черкаси.

Київ‑2010

План

Вступ

1. Сутність та значення доходів місцевих бюджетів

2. Аналіз та динаміка виконання доходної частини бюджету м. Черкаси

3. Напрями вирішення проблем виконання доходної частини бюджету м. Черкаси

Висновки

Список літератури

Вступ

Питання оптимізації формування доходів місцевих бюджетів та виявлення резервів їх зростання набувають особливої актуальності в умовах ринкових трансформацій українського суспільства. Діюча система акумулювання доходів бюджетів України характеризується низьким рівнем частки власних доходів місцевих бюджетів, що відображається нарощуванням обсягів міжбюджетних трансфертів. Реальні фінансові можливості місцевих органів влади значно обмежуються, що, у свою чергу, є гальмівним фактором демократичних перетворень у державі. У зв’язку з цим постає нагальна потреба у поглибленому дослідженні концептуальних засад доходів місцевих бюджетів та обґрунтуванні системи практичних рекомендацій щодо їх стабільності та зміцнення. Ґрунтовнішого наукового осмислення та практичного вирішення потребують питання власних доходів місцевих бюджетів з позицій організаційно-структурних аспектів з метою забезпечення повноважень органів місцевого самоврядування вагомими джерелами фінансування.

У своєму рефераті я хочу дослідити виконання дохідної частини свого обласного центру – міста Черкаси, а також виявити проблеми та перспективи формування доходів даного бюджету.

дохід місцевий бюджет черкаси

1. Сутність та значення доходної частини місцевих бюджетів

Як окрема економічна категорія, доходи місцевих бюджетів виражають сферу економічних відносин суспільства, яка пов'язана з формуванням, розподілом та використанням фінансових ресурсів регіонального рівня і використовується місцевими органами влади для забезпечення поточних і перспективних завдань розвитку регіону.

Доходи місцевих бюджетів мають відповідну законодавчу базу — Конституція України, Бюджетний кодекс, Закони України "Про податкову систему України", "Про місцеве самоврядування в Україні" та інші нормативні акти.

Реклама

У Законі "Про місцеве самоврядування в Україні" передбачено, що доходи місцевих бюджетів формуються за рахунок власних, визначених законом джерел та закріплених у встановленому законом порядку загальнодержавних податків, зборів та інших обов'язкових платежів. Доходи місцевих бюджетів районних рад у містах (у разі їх створення) формуються відповідно до обсягу повноважень, що визначаються відповідними міськими радами. У дохідній частині місцевого бюджету починаючи з 1998 р. окремо виділяються доходи, необхідні для виконання власних повноважень, і доходи, необхідні для забезпечення виконання делегованих законом повноважень органів виконавчої влади.

Починаючи з 2000 р. доходи включають загальний фонд і спеціальний фонд. Сьогодні на формування місцевих бюджетів існує два погляди. Прихильники одного з них вважають, що місцеві бюджети мають формуватися "знизу", тобто, забезпечивши потреби конкретної адміністративно-територіальної одиниці, надлишок коштів передавати до вищих бюджетів. Прихильники іншої точки зору — навпаки, стверджують, що потрібно насамперед забезпечити загальнодержавні потреби, тобто місцевим бюджетам залишати тільки забезпечення мінімальних потреб, і в разі наявності коштів — розподіляти їх між усіма відповідними адміністративно-територіальними одиницями.

Для досягнення оптимальної забезпеченості загальнодержавного та місцевих бюджетів та пропорційності між ними мають бути дотримані такі умови:

- Єдність бюджету та державного плану економічного і соціального розвитку.

- Забезпечення кожного бюджету стійкими доходами, які тісно пов'язані з економічною, соціальною і екологічною ситуацією регіону.

- Збалансованість кожного бюджету незалежно від обсягів закріплених за ним дохідних джерел.

- Заінтересованість державних і місцевих органів влади в успішному виконанні планів загальнодержавних доходів (податкових і неподаткових) на території конкретного регіону.

- Забезпечення рівномірності надходжень коштів і усунення будь-яких затримок через неспівпадання термінів здійснення видатків і отримання доходів.

Дохідну базу місцевих бюджетів можна розподілити так:

- відповідно до соціально-економічного характеру;

- відповідно до джерел утворення та форм використання коштів;

- за методами вилучення коштів.

За соціально-економічним характером доходи місцевих бюджетів поділяються на такі групи:

Реклама

- доходи від підприємств та організацій, що перебувають у державній власності;

- доходи від підприємств та організацій, що перебувають у приватній власності;

- доходи від підприємств та організацій, що перебувають у комунальній власності;

кошти, що надходять від населення;

- доходи від надання послуг органами місцевого самоврядування (прибирання території, вивезення сміття, паркування автотранспорту тощо);

- доходи від комунального майна (орендна плата, надання права на полювання, рибальство, плата за торгові місця на ринках, частина прибутку комунальних підприємств, кошти від приватизації комунального майна).

Відповідно до діючого бюджетного законодавства доходи бюджету – це усі податкові, неподаткові та інші надходження на безповоротній основі, справляння яких передбачено податковим законодавством України (включаючи трансферти, дарунки та гранти). Чинне законодавство класифікує доходи бюджетів за такими розділами:

- податкові надходження;

- неподаткові надходження;

- доходи від операцій з капіталом;

- бюджетні трансферти.

Доходи можуть бути визнані такими, що надійшли до бюджету лише після їх зарахування до відповідного бюджету. Податкові доходи вважаються сплаченими доходами відповідного бюджету з моменту, визначеного в податковому законодавстві України; неподаткові доходи вважаються сплаченими з моменту списання коштів з рахунку платника в кредитній установі (як правило, це банк). Неподаткові доходи місцевих бюджетів формуються також за рахунок доходів від використання та продажу майна, яке знаходиться в комунальній власності, від фінансової допомоги та безповоротних відрахувань, штрафів та інших сум примусового стягнення, а також частини прибутку комунальних підприємств.

2. Аналіз виконання доходної частини бюджету м. Черкаси

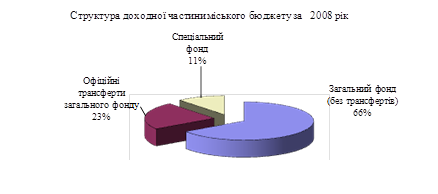

За 2008 рік

до загального фонду міського бюджету надійшло (без офіційних трансфертів) 363285,4 тис.грн. власних та закріплених доходів, що становить 97,4 відс. до уточненого річного завдання.

В

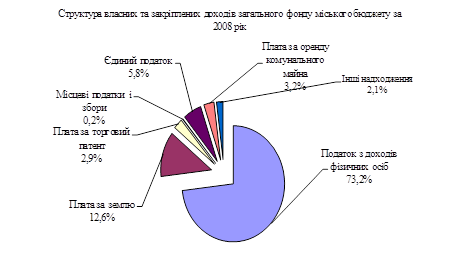

Податків і зборів за 2008 рік до міського бюджету надійшло 265,8 млн.грн. податку з доходів фізичних осіб (97,1 відс. до річного плану), 45,9 млн.грн. плати за землю (127,4 відс.), 1,2 млн.грн. податку на прибуток комунальних підприємств (84,8відс.), 10,6 млн.грн. плати за торгові патенти (96,3 відс.), 0,6 млн.грн. місцевих податків і зборів (117,4 відс.), 21,1 млн.грн. єдиного податку (98,7 відс.), 11,8 млн.грн. плати за оренду майна (97,5 відс.), 4,4 млн.грн. інших надходжень (код 2406000) (92,2 відс.) 0,9 млн.грн. інших податків і зборів.

| Назва податку |

Уточнений план на 2008 рік |

Фактичні надходження 2008 рік |

Відсоток виконання плану |

| Податок з доходів фізичних осіб |

273706,5 |

265750,9 |

97,1 |

| Податок на прибуток підприємств комунальної власності |

1450,0 |

1229,9 |

84,8 |

| Плата за землю |

45800 |

45927,4 |

100,3 |

| Плата за торгові патенти |

11000,0 |

10590,4 |

96,3 |

| Місцеві податки і збори |

478,0 |

561,1 |

117,4 |

| Єдиний податок |

21400,0 |

21111,5 |

98,7 |

| Плата за оренду цілісних майнових комплексів та іншого майна |

12015 |

11715,3 |

97,5 |

| Інші надходження (код 24060000) |

4800 |

4426,9 |

92,2 |

| Інші податки і збори |

2485 |

1972 |

79,4 |

| Всього доходів загального фонду (без офіційних трансфертів) |

373134,5 |

363285,4 |

97,4 |

За 2008 рік з державного бюджету отримано 128,5 млн.грн. офіційних трансфертів в тому числі дотацій – 6,2 млн.грн., субвенцій – 122,4 млн.грн.

Надходження до спеціального фонду міського бюджету за 2008 рік склали 61602 тис.грн. (за даними місячного звіту управління Держказначейства в м.Черкаси). Надходження до бюджету податку з власників транспортних засобів становлять 7783,5 тис.грн., власні надходження бюджетних установ – 27895,6 тис.грн., збору за забруднення навколишнього природного середовища – 611,9 тис.грн., надходження до бюджету розвитку коштів від відчуження майна – 18789,3 тис.грн. та надходжень від продажу землі – 3265,1 тис.грн., інші надходження до спеціального фонду (без трансфертів) – 3256,7 тис.грн.

Крім того, до бюджету розвитку спеціального фонду передано коштів із загального фонду бюджету у сумі 4556,2 тис.грн., з них за рахунок субвенцій з державного та обласного бюджетів – 2010,7 тис.грн.

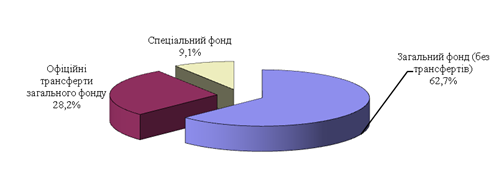

За 2009 рік

до міського бюджету надійшло доходів у сумі 615405 тис.грн., або 95,8 відс. до плану на 2009 рік, з них до загального фонду бюджету 505914,7 тис.грн , або 96,9 відс. до річного плану, в т.ч. :

- податкові та неподаткові надходження загального фонду – 349146 тис.грн., або 96,3 відс. до річного плану;

- офіційні трансферти загального фонду – 156768,7 тис.грн., або 98,5 відс. до плану на 2009 рік.

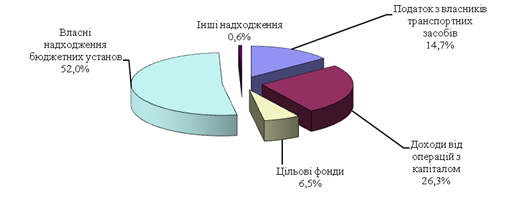

До спеціального фонду надійшло податків і зборів у сумі 50902,7 тис.грн., або 91,3 відс. до плану на рік, офіційних трансфертів – 58587,6 тис.грн., або 90,4 відс. до плану на рік .

Структура доходів міського бюджету за 2009 рік

Розрахункові показники Міністерства фінансів на 2009 рік за доходами, що враховуються при визначенні обсягів міжбюджетних трансфертів (І кошик) виконано на 92 відс. (недоотримано 24146,7 тис.грн.).

Загальний фонд

Основні надходження до міського бюджету :

| Назва податку |

План на 2009 рік |

Фактичні надходження за 2009 рік |

Відхилення (+,-) до плану 2009 року |

Відсоток виконання річного плану |

| Податок з доходів фізичних осіб |

255820,8 |

242814,0 |

-13006,8 |

94,9 |

| Податок на прибуток підприємств комунальної власності |

7500,0 |

7778,5 |

+278,5 |

103,7 |

| Плата за землю |

52060,1 |

54004,7 |

+1944,6 |

103,7 |

| Плата за торгові патенти |

10600,0 |

6067,4 |

-4532,6 |

57,2 |

| Місцеві податки і збори |

517,0 |

477,5 |

-39,5 |

92,4 |

| Єдиний податок |

18500,0 |

18589,0 |

+89,0 |

100,5 |

| Частина чистого прибутку, що вилучається до бюджету |

1500,0 |

1895,7 |

+395,7 |

126,4 |

| Плата за оренду комунального майна |

9996,0 |

10983,3 |

+987,3 |

109,9 |

| Інші надходження (код 24060000) |

2019,4 |

2319,6 |

+300,2 |

114,9 |

| Інші податки і збори |

4218,7 |

4216,3 |

- 2,4 |

99,9 |

| Всього доходів |

362732,0 |

349146,0 |

-13586,0 |

96,3 |

Порівняно з 2008 роком за 2009 рік надходження ( з офіційними трансфертами) до міського бюджету зменшились на 2807,6 тис.грн., або на 0,5 %

Спеціальний фонд

Структура надходжень спеціального фонду бюджету міста за 2009 рік (без трансфертів)

Цьогорічний бюджет міста Черкаси складався на основі фактичного виконання бюджету за минулий рік і виріс всього на 14,9 млн. грн. Цього року власні і закріплені повноваження становлять понад 390 мільйонів гривень, в той час як у 2008 році ця цифра була 380 млн. грн. При тому, що потреба галузей на поточний рік становила як мінімум 500 млн. грн.

Разом із субвенціями із обласного та державного бюджетів, бюджетом розвитку доходи міського бюджету-2009 загалом складають 623 мільйони грн. Бюджет є збалансованим, оскільки доходна частина дорівнює прогнозованій видатковій.

3. Напрями вирішення проблем виконання доходної частини бюджету м. Черкаси

Прогнози щодо наповнення доходної частини бюджету досить песимістичні. У місті закриваються великі підприємства, зменшується кількість суб’єктів господарювання, які мали найманих робітників, а ті в свою чергу сплачували податок з доходів фізичних осіб до міського бюджету. Тому за попередніми підрахунками, цього року до міського бюджету надійде ПДФО на 6 млн. грн. менше, ніж минулого року. До речі, ПДФО є основною складовою наповнення бюджету, доля якого складає – 70%.

Однією із головних проблем є те, що існують ризики недоотримання понад 60 млн. грн. закріплених, 15 млн. власних та 18 млн. грн. доходів бюджету розвитку.

Говорити про такий дефіцит змушує статистика. За перший квартал міський бюджет вже недоотримав 20 млн. грн. до прогнозу Мінфіну. Я вважаю, що в такій ситуації керівники установ насамперед мають привести реформування галузей задля більш ефективного використання наявного ресурсу та якісного надання послуг, оптимізувати власні витрати. Бюджет міста на 2010 рік формували, виходячи з загального ресурсу, визначеного Кабінетом Міністрів України. Значно потерпає цього року галузь охорони здоров’я, лише на заробітну плату не вистачає місячного фонду заробітної плати.

Одним із напрямків збільшення наповнення бюджету м. Черкас може бути інвентаризація комунального майна міста та передача його в оренду. Таким чином, наповнення міського бюджету, за прогнозами влади, можна збільшити на 20-25%.

Для того, щоб реалізовувати політику міста в таких життєво важливих сферах, як медицина і комунальне господарство, потрібно підвищити наповнюваність міського бюджету, як мінімум, у два рази. Збільшення бюджетних надходжень, а для цього є всі реальні умови, дозволить у більших обсягах вести будівництво житла, перш за все для пільгових категорій громадян та молодих сімей.

Слід зауважити, що причинами збільшення надходжень по прибутковому податку є не тільки підвищення заробітної плати, але й її своєчасна виплата, контроль з боку міськвиконкому, прокуратури та ДПІ у м. Черкаси. Фінансове управління у 2009 році розпочало роботу по примусовому стягненню прибуткового податку з боржників через податковий орган та органи прокуратури: направляються запити підприємствам та організаціям для виявлення сум заборгованості по заробітній платі та прибутковому податку (у 2009 році та І кварталі 2010 року такі запити направлені 55 підприємствам).

Планові показники по платі за землю у 2009 році виконані на 99,3%. Ефективне використання земельних ділянок є одним із резервів наповнення міського бюджету, тому, на мою думку, у 2010 році міськвиконком повинен приділяти особливу увагу платежам за оренду землі.

Висновки

Отже, судячи з аналізу у 2009 році спостерігається зменшення обсягу загального та спеціального фонду на 3,3% і 1,9% відповідно. Через недоотримання доходів обсяг офіційних державних трансфертів у 2009 році був збільшений на 5,2%.

Також спостерігається зменшення надходжень за рахунок основного джерела поповнення бюджету – податку з доходу фізичних осіб на 2,2%.

Порівняно з 2008 роком за 2009 рік надходження ( з офіційними трансфертами) до міського бюджету зменшились на 2807,6 тис. грн., або на 0,5 %

У 2009 році бюджет виріс всього на 14,9 млн. грн. Цього року власні і закріплені повноваження становлять понад 390 мільйонів гривень, в той час як у 2008 році ця цифра була 380 млн. грн. При тому, що потреба галузей на поточний рік становила як мінімум 500 млн. грн.

Разом із субвенціями із обласного та державного бюджетів, бюджетом розвитку доходи міського бюджету-2009 загалом складають 623 мільйони грн. Бюджет є збалансованим, оскільки доходна частина дорівнює прогнозованій видатковій.

Список літератури

1. Кириленко О.П. Місцеві бюджети України./ О.П. Кириленко – К.: НІОС, 2000. – 478 С.

2. Опарін В.М. та ін. Бюджетна система: Навч.-метод. посібник для самост. вивч. дисц. — 2-ге вид., перероб. і доп. / В.М. Опарін, В.І. Малько, С. Я. Кондратюк, Г.Б. Коломієць. — К.: КНЕУ, 2002. — 336 с.

3. Мельник П.В. Проблема формування місцевих бюджетів і податкова політика держави //Фінанси України.-2009.-№6.-С.101-103.

4. Місцеві фінанси Підручник / За ред. О.П. Кириленко. - К.: Знання, 2008.-- 677 с.

5. www.ukrstat.gov.ua

6. www.ckrada.com

7. mfu.ck.ua/postit/4031.html

|