Министерство образования и науки

ГОУ СПО Мурманский колледж экономики статистики

и информатики

Курсовая работа по предмету: «Анализ финансово-хозяйственной деятельности»

г. Мурманск

2011

I. Общие положения

В современных условиях хозяйствования существенно возрастает роль анализа финансового состояния предприятия. Целью данной курсовой работы является выработки у студентов умения работать с формами бухгалтерской отчётности и навыков расчёта и анализа показателей, характеризующих финансовое состояние организации.

Ниже приведено задание, предназначенное для выполнения курсовой работы студентами третьего курса дневного отделения 080110 «Экономика, бухгалтерский учет и контроль ».

Курсовая работа оформляется в соответствии с требованиями ГОСТа. Структурными элементами работы являются:

1.Титульный лист.

2. Содержание.

3. Общие положения и методические указания.

4.Исходные данные (формы отчётности).

5. Основная часть.

6. Заключение.

7. Используемая литература.

Основные требования:

Курсовая работа должна быть написана машинописным способом на одной стороне листа формат А4, напечатанного через 1,5 интервала, 14 шрифтом, поля: верхнее и нижнее по 20 мм, левое- 30 мм, правое 10- мм, без помарок и подчисток. Страницы и таблицы должны быть пронумерованы.: в правом верхнем страницы, начиная со второй (титульный лист не нумеруется) Заголовки располагаются по центру строки, в конце заголовка точка не ставится. Исходные данные для выполнения работы выдаются преподавателем. Курсовая работа выполняется в ходе аудиторных занятий под руководством преподавателя. Законченная работа представляется студентами руководителю для проверки и защищается в устной форме. При выставлении оценки учитываются ошибки, выявленные в ходе проверки, а также полнота и правильность ответов при защите работы.

II. Методические указания по выполнению курсовой работы

Курсовая работа включает в себя задания по темам:

■«Анализ финансовых результатов деятельности предприятия»

■«Анализ финансового состояния и деловой активности предприятия»

Курсовую работу необходимо выполнить, выделив в её основной части следующие разделы:

1.Анализ состояния имущества предприятия.

Реклама

2.Анализ финансового состояния предприятия.

3.Анализ деловой активности предприятия.

4.Анализ финансовых результатов производственно-хозяйственной деятельности.

Каждый раздел оформляется аналитической запиской, к которой прилагаются аналитические таблицы. В заключение работы разрабатываются конкретные предложения по устранению недостатков в работе предприятия, и улучшению финансового состояния предприятия.

Ниже приводится содержание разделов курсовой работы:

I раздел.

Необходимо дать оценку имущества и источников его образования, находящихся в распоряжении предприятия, используя таблицы № 1-5 и формы отчётности.

IIраздел.

Необходимо определить платёжеспособность предприятия и его тип финансовой устойчивости, используя таблицы № б, 7,8 и формы отчётности.

IIIраздел.

Необходимо определить уровень оборачиваемости активов предприятия, используя таблицы №, 9,10,11 и формы отчётности.

IVраздел.

На основании формы № 2 «Отчёт о прибылях и убытках» необходимо определить: -сумму балансовой прибыли и её динамику {таб.М 12);

-прибыль от реализации продукции и факторы, повлиявшие на её и изменения (таб. № 13);

-показатели рентабельности (таб. № 14, 15);

-маржинальный анализ прибыли (таб. № 16).

Таблица 1

АНАЛИТИЧЕСКАЯ ХАРАКТЕРИСТИКА ИМУЩЕСТВА ПРЕДПРИЯТИЯ

| Показатель |

На начало года |

На конец года |

Отклонения (+,-) |

| Абсол.∑ |

Относит.% |

| 1. Всего имущества |

65 180 000 |

66 375 000 |

+ 1 195 000 |

+1.83 |

2. Внеоборотные

активы в % к имуществу,

из них:

|

25 990 000

39.87

|

25 030 000

37.71

|

-960 000

-2.16

|

-3.69 |

| 2.1. Нематериальные активы в % к внеоборотным активам |

60 000

0.23

|

100 000

0.40

|

+40 000

+0.17

|

+66.67 |

| 2.2. Основные средства в % к внеоборотным активам |

20 100 000

77.34

|

19 000 000

76.00

|

- 1 100 000

-1.34

|

-5.47 |

| 2.3. Незавершенное строительство в % к внеоборотным активам |

630 000

2.42

|

630 000

2.52

|

0

+0.10

|

0 |

| 2.4. Долгосроч.фин. вложения, в % к внеоборотным активам |

5 200 000

20.01

|

5 300 000

21.17

|

+100 000

+1.16

|

+1.92 |

3. Оборотные активы в % к имуществу,

из них:

|

39 190 000

60.13

|

41 345 000

62.29

|

+2 155 000

+2.16

|

+5.5 |

3.1Запасы в % к оборотным активам

|

5 300 000

13.52

|

7 000 000

16.93

|

+1 700 000

+3.41

|

+32.08 |

3.2. НДС по приобретенным ценностям в % к оборотным активам

|

3 400000

8.68

|

1 585000

3.83

|

-1 815 000

-4.85

|

-53.38 |

| 3.3.Дебиторская задолженность в % к оборотным активам |

29 800 000

76.04

|

32 000 000

77.4

|

+2 200 000

+1.36

|

+7.38 |

| 3.4. Денежные средства, краткосрочные фин. вложения и прочие оборотные активы в % к оборотным активам |

690 000

1.76

|

760 000

1.84

|

+70 000

+0.08

|

+10.14 |

Решение:

1. Всего имущества - 300 cтрока бухгалтерского баланса

2.Внеоборотные активы 190 строка бухгалтерского баланса

2.1.нематериальные активы 110 строка бухгалтерского баланса

2.2.Основные средства 120 строка бухгалтерского баланса

2.3.незавершенное строительство 130 строка бухгалтерского баланса

2.4.долгосрочные финансовые вложения 140 строка бухгалтерского баланса

Чтобы рассчитать в процентном соотношении к внеоборотным активам, нужно каждую строчку начиная с 2.1 и заканчивая 2.4 делить на внеоборотные активы, после чего умножить на 100 %.

3.оборотные активы 290 строка бухгалтерского баланса

Реклама

3.1 Запасы 210 строка бухгалтерского баланса

3.2 Ндс 220 строка бухгалтерского баланса

3.3дебиторская задолженность 230+240 строка бухгалтерского баланса

3.4 денежные средства,кратскосрочные финансовые вложения, прочие оборотные активы-250+260+270 строка бухгалтерского баланса.

Чтобы рассчитать в процентном соотношении к оборотным активам, нужно каждую строчку начиная с 3.1 и заканчивая 3.4 делить на оборотные активы, после чего умножить на 100 %.

Вывод:

Анализ показал, что стоимость имущества по сравнению с началом года увеличилась на 1 195 тысяч рублей или на 1.83 %.

В структуре актива наблюдается уменьшение доли основного капитала на 2.16 %, а оборотного соответственно увеличение на 2.16 %, в том числе: в сфере производства удельный вес запасов по – сравнению с началом года увеличился на 3.41 %, так как их стоимость увеличилась на 1700 т.р.

В сфере обращения удельный вес дебиторской задолженности увеличился на 1.36 %, а удельный вес денежных средств и НДС незначительно вырос на 0.08%.

В связи с этим изменилось и строение капитала: на начало года отношение основного капитала к оборотному составляет 39.87:60.13=66 %, а на конец года это соотношение составило 37.71: 62.29=61 %. Это уменьшение способствует ускорению оборачиваемости оборотного капитала, то есть оборотные средства быстрее превращаются в наличные деньги.

Наибольший удельный вес в текущих активах занимает дебиторская задолженность. На ее долю на начало года выходило 76.04 %, на конец года ее абсолютная величина увеличилась на 2200 т.р., и составила 77.4%.

Таблица 2

ОЦЕНКА СОБСТВЕННЫХ И ЗАЕМНЫХ СРЕДСТВ, ВЛОЖЕННЫХ В ИМУЩЕСТВО ПРЕДПРИЯТИЯ

(тыс.руб.)

| Показатель |

Начало года |

Конец года |

Отклонения (+,-) |

| Абсол.∑ |

Относит.% |

| 1. Всего имущества |

65 180000 |

66 375 000 |

+1 195 000 |

+1.83 |

2. Собственные средства предприятия в %

к имуществу

|

27 000 000

41%

|

26 000 000

39%

|

-1000 000

-2

|

-3.70 |

3. Заемные средства

предприятия в %

к имуществу

из них:

|

38 180 000

59%

|

40 375 000

61%

|

+2 195 000

+2

|

+5.75 |

4. Долгосрочные обязательства

в % с заемными средствами

|

400 000

1.05%

|

600 000

1.49%

|

+200 000

+0.44

|

+50 |

5. Краткосрочные обязательства

в % к заемным средствам

|

37 780 000

98.95%

|

39 775 000

98.51%

|

+1 995 000

-0.44

|

+5.28 |

| 6. Краткосрочные кредиты и займы в % к краткосрочным обязательствам |

17 780 000

47.06%

|

19 775 000

49.72%

|

+1 995 000

+2.66

|

+11.22 |

| 7. Кредиторская задолженность в % к краткосрочным обязательствам |

18 000 000

47.64%

|

17 000 000

42.74%

|

- 1 000 000

-4.90

|

-5.56 |

| 8. Задолженность участникам по выплате доходов в % к краткосрочным обязательствам |

1000000

2.65%

|

2 000 000

5.03%

|

+ 1 000 000

+2.38

|

+100

|

| 9. Резервы, фонды, прочие в % к краткосрочным обязательствам |

1 000 000

2.65%

|

1 000 000

2.51%

|

0

-0.14

|

0

|

К а нг

= 27 000тр

=0,41 К рнг

=37 780тр+400тр

=1.41

65 180 тр 27000тр

К а кг

=26 000тр

= 0,39 К ркг

=39775тр+600тр

=1.55

66 375тр 26000тр

Решение:

1.Всего имущества 700 строка бухгалтерского баланса

2.Собственные средства 490 строка бухгалтерского баланса

3.Заемные средства 690+590 строка бухгалтерского баланса

Чтобы рассчитать в процентном соотношении к имуществу, нужно 2 и 3 строчку делить на стоимость имущества, после чего умножить на 100 %.

4.Долгосрочные обязательства 590 строка бухгалтерского баланса

5.Краткосрочные обязательства 690 строка бухгалтерского баланса

Чтобы рассчитать в процентном соотношении к заемным средствам, нужно 4 и 5строчку делить на стоимость заемных средств, после чего умножить на 100 %.

6.Краткосрочные кредиты 610 строка бухгалтерского баланса

7.Кредиторская задолженность 620 строка бухгалтерского баланса

8.Задолженность участникам по выплате доходов 630 строка бухгалтерского баланса

9.Резервы,фонды,прочие 640+650+660 строки бухгалтерского баланса

Чтобы рассчитать в процентном соотношении к краткосрочным обязательствам, нужно 6,7,8, и 9 строчки делить на стоимость краткосрочных обязательств, после чего умножить на 100 %.

Коэффициент автономии

Ка= IIIП/ВБ, где ВБ- валюта баланса

Показывает финансовую независимость от привлеченного капитала,0.5-1.

Рост значения коэффициента показывает хорошую финансовую устойчивость.

Коэффициент риска

Кр =(IVП+ VП)/ IIIП

Показывает финансовую зависимость от привлеченного капитала, 0.5-1.Увеличение значения этого коэффициента свидетельствует об усиление зависимости от привлеченного капитала

Вывод:

Анализ показал, что стоимость имущества по – сравнению с началом года изменилась. Общая сумма увеличилась на 1195 т.р. или на 1,83 %.

В структуре имущества произошли некоторые изменения: доля собственного капитала снизалась на3.70% в общей стоимости имущества – это свидетельствует о том, что часть собственных средств используется как источник финансирования текущих затрат.

Доля кредиторской задолженности, которая временно использовалась в обороте предприятия до момента наступления сроков ее погашения уменьшилась на 5.56 %.

Привлечение заемных средств в оборот содействует временному улучшению финансового состояния. При условии, что средства не замораживаются на продолжительное время, а своевременно возвращаются. Следовательно разумные размеры привлеченного заемного капитала способны улучшить финансовое состояние предприятия, а чрезмерные – ухудшить.

Коэффициент автономии на начало года составлял 0,41, что говорило о достаточной финансовой зависимости предприятия. На конец года коэффициент снизился и составляет 0,39 - это говорит о возникшей финансовой зависимости предприятия от привлеченного капитала, что подтверждает и коэффициент риска, который на конец года составил 1.55, увеличившись с начало года на 0,14 .

Таблица 3

АНАЛИЗ СОСТОЯНИЯ ОСНОВНЫХ ФОНДОВ

(тыс.руб)

| Показатели |

Наличие на начало года |

Поступило в отчетном году |

Выбыло в отчетном году |

Наличие на конец года |

| 1. Промышленно-производственные фонды |

12 000 000 |

3 000 000 |

2 500 000 |

12 500 000 |

| 2. Непроизводственные основные фонды |

10 000 000 |

1 000 000 |

500 000 |

10 500 000 |

3. ИТОГО:

|

22 000 000 |

4 000 000 |

3 000 000 |

23 000 000 |

4. Амортизация

|

1 900 000 |

4 000 000 |

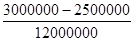

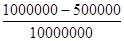

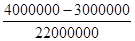

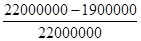

Решение:

1. Промышленно-производственные фонды строка 371 формы №5

2. Непроизводственные основные фонды строка 372 формы №5 строка 372 формы №5

3.Амортизация =строка 370 формы №5-120 строка бухгалтерского баланса

Коб. ппф

=  *100%= 24%Коб. нпф

= *100%= 24%Коб. нпф

=  *100%= 9,52 % *100%= 9,52 %

Коб. общ.

= *100%= 17,39% Кв. ппф

= *100%= 17,39% Кв. ппф

=  *100%= 20,83% *100%= 20,83%

Кв. нпф

=  *100%= 5% Кв. общ.

= *100%= 5% Кв. общ.

= *100%= 13,64% *100%= 13,64%

Кпр. ппф

= *100%= 4,17% *100%= 4,17%

Кпр. нпф

=  *100%= 5% *100%= 5%

Кпр. общ

=  *100%= 4,55% *100%= 4,55%

Ки.н.

=  *100%= 8,64% Ки.к.

= *100%= 8,64% Ки.к.

=  *100%= 17,39% *100%= 17,39%

Кг.н.

=  *100%= 91,36% *100%= 91,36%

Кг.к.

=  *100%= 82,61% *100%= 82,61%

Удельный весппф н.

= *100%=54,55%

*100%=54,55%

Удельный весппф к.

= *100%=54,35 %

*100%=54,35 %

Удельный веснпф н.

= *100%=45,45%

*100%=45,45%

Удельный веснпф к.

= *100%=45,65%

*100%=45,65%

Коб= *100% *100%

Квыб= *100% *100%

Кпр= *100% *100%

Ки= ∑ износа *100%

Первоначальная стоимость

Кг=остаточная стоимость основных средств *100%

Первоначальная стоимость основных средств

Вывод:

Анализ показал, что общая стоимость основных средств за отчетный год увеличилась на 1000 т.р. или 4,55%. В том числе стоимость ППФ увеличилась на500т.р. или на 4,17%,также как и НПФ на 500т.р. или на 5%

В отчетном году прирост основных средств произошел за счет роста стоимости ППФ на 4,17%. Общий коэффициент обновления составил 17,39%, в том числе ППФ обновились на 24%, а НПФ обновились на 9,52%.

Коэффициент выбытия ППф составил 20,83%, НПФ всего лишь 5%,общий же составил 13,64%

Коэффициент износа на начало года составил 8,64%, а на конец 17,39%, что свидетельствует об увеличении изношенности основных средств. Коэффициент износа по предприятию в целом намного ниже 50 %, а это значит, что основные средства не требуют полного обновления. Коэффициент годности на начало года 91,36%, на конец 82,61%

Удельный вес ППФ составляет более 50 % - это значит, что большая часть основных средств предприятия вложена в оборудование, что благоприятно влияет на производство. Удельный вес НПФ составляет более 40 % - это говорит о том, что социальная сфера на предприятии хорошо развита, что благоприятно влияет на производительность труда работников и сокращает потери рабочего времени. Небольшое увеличение удельного веса НПФ к концу года влияет на положительные результаты работы предприятия.

Таблица 4

АНАЛИЗ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ СРЕДСТВ

(тыс.руб)

| Показатели |

Предыдущий год |

Отчетный

год

|

Отклонения (+,-) |

| Абсол.∑ |

Относит.% |

| 1. Выпуск товар. продукции (выручка от продаж) |

40 500 000 V0 |

48 700 000 V1 |

+8 200 000

дельтаV

|

+20.25 |

2.Общая стоимость основных ср-в:

а)на начало года

б)на конец года

|

20 000 000

22 000 000

|

22 000 000

23 000 000

|

| 3. Среднегодовая стоимость ОС |

21 000 000 S0

|

22 500 000 S1 |

+1 500 000

Дельта S

|

+7.14 |

4. Стоимость ППФ

а)на начало года

б)на конец года

|

10 200 000

12 000 000

|

12 000 000

12 500 000

|

| 5. Среднегодовая стоим-ть ППФ. |

11 100 000 |

12 250 000 |

+1 150 000 |

+10.36 |

| 6. Среднесписочная численность рабочих |

15 |

20 |

+5 |

+33.33 |

7.Фондовооруженность

|

1 400 |

1 125 |

-275 |

-19.64 |

8/.Фондоотдача

ОС

|

1.9285714

F0

|

2.1644444 F1 |

+0.235873

Дельта F

|

+12.23 |

9/ Фондоотдача

ППФ

|

3.65 |

3.98 |

+0.33 |

+9.04 |

Решение: 1. Выпуск товар. продукции (выручка от продаж) –строка 010 форма №2

2.Общая стоимость основных ср-в - строка 370 форма №5

3. Среднегодовая стоимость ОС-сумма основных средств/2

4. Стоимость ППФ –строка 371 форма№5

5. Среднегодовая стоим-ть ППФ-сумма ППФ/2

6. Среднесписочная численность рабочих строка 760 форма №5

7.Фондовооруженность = среднегодовая стоимость основных средств/ССЧ рабочих

8. Фондоотдача ОС= Выпуск товар. продукции (выручка от продаж)/ Среднегодовая стоимость ОС

9. Фондоотдача ППФ= Выпуск товар. продукции (выручка от продаж)/ Среднегодовая стоим-ть ППФ.

ВЫВОД:

Анализ показал, что по сравнению с предыдущим годом выпуск продукции увеличился на 8200т.р. или 20.25%На это оказало влияние следующие факторы

1ф= Дельта S* F0= 1500000*1.9285714=2893тр

Увеличение стоимости ОС привело к росту выпуска продукции на 2893т.р.

2ф= Дельта F*S1 0.235873*22500000=5175т.р.

Рост фондоотдачи увеличил выпуск продукции на 5175т.р.

Дельта V=1 фактор+2 фактор =2893тр+5175тр=8200тр

Также анализ показал, что общая фондовооруженность труда по – сравнению с предыдущим годом снизилась на 19,64%. Снижение фондовооруженности связано с увеличением численности рабочих в на 5 человек, или 33.33%.

Высокие показали фондовооруженности за предыдущий и отчетный года свидетельствует об отличном уровне обеспеченности рабочих основными средствами. Также большие показатели фондоотдачи ОС и ППф характеризуют актичное использование основными средствами.

АНАЛИЗ ИСПОЛЬЗОВАНИЯ ФОНДА ОПЛАТЫ ТРУДА РАБОТНИКОВ

(тыс.руб.)

| Показатель |

Предыдущий год |

Отчетный год |

Отклонения (+,-) |

| Абсол.∑ |

Относит.% |

| 1.Выпуск продукции (выручка от продаж) |

40 500 000 |

48 700 000 |

+8 200 000 |

+20.25 |

2.. Фонд оплаты труда, в том числе :

а) Переменная часть

б) Постоянная часть

|

10 000 000 F0

4 000 000

6 000 000

|

13 000000 F1

6 500 000

6 500 000

|

+3 000 000

дельтаF

+2 500 000

+500 000

|

+30

+62.5

+8.33

|

3. Численность персонала (чел.), в том числе

а) численность рабочих

|

25 Z0

15

|

30 Z1

20

|

+5

+5

Дельта Z

|

+20

+33.33

|

| 4. Среднегодовая заработная плата одного работника (руб.) |

400 000

S0

|

433 330

S1

|

+33 330

Дельта S

|

+8.33 |

Решение: 1. Выпуск товар. продукции (выручка от продаж) –строка 010 форма №2

2. Фонд оплаты труда строка 620 форма №5

3. Среднесписочная численность рабочих строка 760 форма №5

4. Среднегодовая заработная плата одного работника = Фонд оплаты труда строка/ численность рабочих

Вывод: Анализ показал, что выпуск продукции по сравнению с предыдущим годом увеличился на 8200тр или 20.25%.На это оказали влияние следующие факторы:1) 1ф= Дельта Z* S0= 5*400тр=2000тр прирост численности персонала на 5 человек увеличил выручку от реализации продукции на 2000 т.р.

2) 2ф= Дельта S *Z1=33.33тр*30=1000тр

Увеличение среднегодовой заработной платы 1 работника привело к росту выпуска продукции на 1000 тр

Проверка:

2000тр+1000тр=3000тр

Анализ показал, что по фонду заработной платы наблюдается абсолютный перерасход по – сравнению с предыдущем годом на 3000т.р.

Для того, чтобы рассчитать относительное отклонение по фонду оплаты труда необходимо:

1) вычислить поправочный коэффициент:

Кп

=  = 1,2025 = 1,2025

2) условный фонд заработной платы:

ФЗП усл.= (4000тр*1,2025)+6000тр= 10 810 т.р.

Расчеты показали относительную экономию по фонду оплаты труда 13000тр-10810тр= 2190тр(ФОТ факт. – ФОТ усл.). Поправочный коэффициент показал на какую долю % следует увеличить фонд заработной платы за каждый % перевыполнения производственной программы.

имущество финансовый прибыль рентабельность

Таблица 6

АНАЛИЗ ПОКАЗАТЕЛЕЙ ЛИКВИДНОСТИ

(тыс.руб.)

| Показатель |

Начало года |

Конец года |

Отклонения (+,-) |

| Абсол.∑ |

Относит.% |

| 1. Денежные средства |

10 000 |

40 000 |

+30 000 |

+300 |

| 2. Краткосрочные финансовые вложения |

680 000 |

720 000 |

+40 000 |

+5.88 |

| 3. Краткосрочная дебиторская задолженность |

18 750 000 |

19 000 000 |

+250 000 |

+1.33 |

| 4. Прочие оборотные активы |

- |

- |

- |

- |

| 5. Запасы и затраты (за минусом расходов будущих периодов) |

5 150 000 |

5 000 000 |

-150 000 |

-2.91 |

| 6. Налог на добавленную стоимость |

3 400 000 |

1 585 000 |

-1 815 000 |

-53.38 |

| 7. Долгосрочная дебиторская задолженность |

11 050 000 |

13 000 000 |

+1 950 000 |

+17.65 |

| 8. Итого ликвидных средств |

39 040 000 |

39 345 000 |

+305 000 |

+0.78 |

| 9. Краткосрочные кредиты и займы |

17 780 000 |

19 775 000 |

+1 995 000 |

+11.22 |

| 10. Кредиторская задолженность |

18 000 000 |

17 000 000 |

- 1 000 000 |

-5.56 |

| 11. Расчеты с участниками |

1 000 000 |

2 000 000 |

+1 000 000 |

+100 |

| 12. Прочие краткосрочные пассивы |

- |

- |

- |

- |

| 13. Итого краткосрочные пассивы |

36 780 000 |

38 775 000 |

+1 995 000 |

+5.42 |

| 14. Коэффициент покрытия |

1.06 |

1.01 |

-0.05 |

-4.72 |

| 15. Коэффициент быстрой ликвидности |

0.53 |

0.51 |

-0.02 |

-3.77 |

| 16. Коэффициент абсолютной ликвидности |

0.02 |

0.02 |

0 |

0 |

Все активы предприятия, в зависимости от степени их ликвидности подразделяются на 4 группы:

А1- Абсолютно ликвидные активы. (Денежные ср-ва 260, Краткосрочные фин вложения 250)

А2- Быстро реализуемые активы (Краткосрочная дебиторская задолженность 240, Прочие оборотные активы 270)

А3- Медленно реализуемые активы (Долгосрочная дебиторская задолженность 230, НДС по приобретенным материальным ценностям 220, Запасы за минусом расходов будущих периодов 210- 216)

А4- Трудно реализуемые активы (Все внеоборотные активы, т.к. они предназначены для использования в течение длительного времени. Первый раздел)

Первые три группы, являются текущими активами.

Пассивы предприятия по степени возрастания сроков их погашения подразделяются на 4 группы.

П1- Наиболее срочные обязательства (Кредиторскую задолженность 620, Задолженность перед участниками по выплате доходов 630, Прочие краткосрочные обязательства 660)

П2- Краткосрочные пассивы ( Краткосрочные займы и кредиты )

П3- Долгосрочные пассивы. Долгосрочные кредиты и займы.

П4- Постоянные пассивы. Доходы будущих периодов и резервы предстоящих расходов.

Решение:

1. Денежные средства строка 260 бухгалтерского баланса

2. Краткосрочные финансовые вложения строка 250 бухгалтерского баланса

3. Краткосрочная дебиторская задолженность строка 240 бухгалтерского баланса

5. Запасы и затраты (за минусом расходов будущих периодов) строка 210-216 бухгалтерского баланса

6. Налог на добавленную стоимость строка 220 бухгалтерского баланса

7. Долгосрочная дебиторская задолженность строка 230 бухгалтерского баланса

8. Итого ликвидных средств А1+А2+А3

9. Краткосрочные кредиты и займы строка 610 бухгалтерского баланса

10. . Кредиторская задолженность строка 620 бухгалтерского баланса

11. . Расчеты с участниками строка 630 бухгалтерского баланса

13. Итого краткосрочные пассивы П1+П2

14. Кп= (А1+А2+А3)/ (П1+П2) от 1 до 2

15. Кб= (А1+А2)/ (П1+П2) от 0.8 до 1

16.Ка= А1/ (П1+П2) от 0.2 до 0.8

Вывод: Анализ показал, что на начало года текущие активы составили 39 040 тр,а текущие обязательства36 780 тр. На конец года текущие активы составили 39 345 тр, а текущие обязательства 38 775 тр. Увеличение текущих активов по – сравнению с началом года на 305т.р. или на 0.78% свидетельствует о том, что предприятие способно быстрее погашать текущие обязательства.

Коэффициент покрытия в общем находится в пределах нормы – это значит, что предприятие может погашать свои краткосрочные обязательства, но при этом у него не останется свободы в выборе решений, на начало года 1.06 на конец-1.01.

Коэффициент быстрой ликвидности ниже предельного уровня, а это значит, что при возникновении критической ситуации у предприятия не будет возможности погашать свои краткосрочные обязательства, даже при условии своевременного проведения расчетов с дебиторами, на начало года 0.53,на конец-0.51,хотя он снизился по сравнению с началом года на 3.77%.

Коэффициент абсолютной ликвидности показывает, какую часть текущих обязательств предприятие может погасить в ближайшее время, используя для этого денежную наличность. На начало года коэффициент абсолютной ликвидности составил 0.02, так же как и на конец года.

Таблица № 7

КОЭФФИЦИЕНТ ФИНАНСОВОЙ УСТОЙЧИВОСТИ

| Показатель |

Начало года |

Конец года |

Отклонения (+,-) |

| Абсол.∑ |

Относит.% |

| 1. Внеоборотные активы |

25 990 000 |

25 030 000 |

-960 000 |

-3.69 |

| 2. Оборотные активы |

39 190 000 |

41 345 000 |

+2 155 000 |

+5.50 |

3. Запасы

|

5 300 000 |

7 000 000 |

+1 700 000 |

+32.08 |

| 4. Капитал и резервы |

27 000 000 |

26 000 000 |

- 1 000 000 |

-3.70 |

| 5. Долгосрочные обязательства |

400 000 |

600 000 |

+200 000 |

+50 |

| 6. Краткосрочные обязательства |

37 780 000 |

39 775 000 |

+1 995 000 |

+5.28 |

| 7. Валюта баланса |

65 180 000 |

66 375 000 |

+1 195 000 |

+1.83 |

| 8. Коэффициент обеспеченности собственных средств |

0.03 |

0.02 |

-0.01 |

-33.33 |

| 9. Коэффициент обеспеченности материальных запасов собственными средствами |

0.19

|

0.14

|

-0.05

|

-26.32

|

| 10. Коэффициент маневренности собственными средствами |

0.04 |

0.04 |

0 |

0 |

| 11. Индекс постоянного актива |

0.96 |

0.96 |

0 |

0 |

| 12. Коэффициент долгосрочного привлечения заемных средств |

0.015 |

0.023 |

+0.008 |

+53.33 |

| 13. Коэффициент финансовой независимости |

0.41 |

0.39 |

-0.02 |

-4.88 |

| 14. Коэффициент риска |

1.41 |

1.55 |

+0.14 |

+9.93 |

Решение:

1. Внеоборотные активы строка 190 бухгалтерского баланса, 1 раздел актива

2. Оборотные активы строка 290 бухгалтерского баланса, 2 раздел актива

3. Запасы строка 210 бухгалтерского баланса, 2 раздел актива

4. Капитал и резервы строка 490 бухгалтерского баланса, 3 раздел пассива

5. Долгосрочные обязательства строка 590 бухгалтерского баланса, 4 раздел пассива

6. Краткосрочные обязательства строка 690 бухгалтерского баланса, 5 раздел пассива

7. Валюта баланса строка 700 бухгалтерского баланса

8. Ксос=3П-1А/2А >= 0.1

9. Комз=3П-1А/ Запасы 0.6-0.8

10. Км = 3П-1А/3П не меньше 1

11. Кипа= 1А/ 3П не меньше 1

12. Кдпз= 4П/4П+3П не меньше 0.5

13.Кф=3 раздел пассива/баланс 700 строка 0,5-1

14. Кр= 4П+5П:/3П от 0.5 до1

Коэффициент обеспеченности собственными оборотными средствами –он показывает степень обеспеченности предприятия собственными оборотными средствами необходимыми для финансовой устойчивости.

Коэффициент обеспеченности материальных запасов собственными средствами-Показывает какая часть запасов и затрат сформирована за счет собственных средств и не нуждается ли предприятие в привлечении заемных средств.

Коэффициент маневренности собственного капитала показывает какая часть собственного капитала находиться в обороте т.е в той форме, которая позволяет свободно маневрировать этими средствами. Коэффициент должен быть высоким не меньше 1, что бы обеспечить достаточную гибкость в использовании собственных средств предприятия.

Индекс постоянного актива, который показывает долю основных основных средств и прочих внеоборотных активов в источниках собственных средств.

Коэффициент долгосрочного привлечения заемных средств, показывает на сколько интенсивно предприятие используют заемные средства для обновления и расширения производства.

Коэффициент риска, соотношение заемных и собственных средств, который показывает зависимость от привлеченного капитала. Увеличения значения коэффициента свидетельствует об усилении этой зависимости.

Коэффициент автономии показывает степень не зависимости пред-я от привлеченного капитала. Рост значения этого коэффициент показывает хорошую финансовую устойчивость.

Вывод:

Анализ показал, что предприятие не обеспечено собственными средствами, так как коэффициент обеспеченности собственными средствами ниже предельного уровня, что подтверждается снижением коэффициента на конец года,на начало года коэффициент составляется 0.03 а на конец года 0.02. Его низкое значение говорит о финансовой неустойчивости предприятия.

У предприятия недостаточно материальных запасов, так как коэффициент обеспеченности материальными запасами ниже предельного уровня и на начало года составляет 0.19. На конец года значение коэффициента снизилось на 0,05 или на 26.32% – это значит, что предприятие будет вынуждено брать кредит для пополнения запасов, так как собственных средств недостаточно.

Коэффициент маневренности собственного капитала ниже оптимального значения и к концу года он оставался таким же низким– это значит, что собственные источники немобильны и к концу года финансовое состояние предприятия ухудшилось.

Индекс постоянного актива по – сравнению с началом года остался таким же и составил 0.96,однако, значение коэффициента чуть ниже нормы.

Коэффициент долгосрочного привлечения заемных средств увеличился к концу года на 0,008 или 53.33% – это значит, что предприятие стало интенсивнее использовать заемные средства для обновления и расширения производства, но все равно коэффициент как на начало и на конец года низкий.

Коэффициент финансовой независимости находится чуть ниже предельного уровня, но его уменьшение на конец года на 0,02 говорит о снижении финансовой независимости предприятия, что подтверждает и высокое значение коэффициента риска, которое на конец года увеличилось на 0,14пункта, однако, высокое значение коэффициента свидетельствует о зависимости предприятия от привлеченного капитала.

Таблица 8

АНАЛИЗ АБСОЛЮТНЫХ ПОКАЗАТЕЛЕЙ ФИНАНСОВОЙ УСТОЙЧИВОСТИ

(тыс.руб)

| Показатели |

На начало года |

На конец года |

Отклонения |

| 1. Источники формирования собственных оборотных средств |

27 000 000 |

26 000 000 |

- 1000 000 |

| 2. Внеоборотные активы |

25 990 000 |

25 030 000 |

-960 000 |

| 3. Наличие собственных оборотных средств |

1 010 000 |

970 000 |

-40 000 |

| 4. Долгосрочные пассивы |

400 000 |

600 000 |

+200 000 |

| 5. Наличие собственных и долгосрочных заёмных источников формирования средств |

1 410 000 |

1 570 000 |

+160 000 |

| 6. Краткосрочные заёмные средства |

17 780 000 |

19 775 000 |

+1 995 000 |

| 7. Общая величина основных источников формирования запасов и затрат |

19 190 000 |

21 345 000 |

+2 155 000 |

| 8 Общая величина запасов |

5 300 000 |

7 000 000 |

+1 700 000 |

| 9. Излишек (+), недостаток (–) собственных оборотных средств |

-4 290 000 |

- 6 030 000 |

+1 740 000 |

| 10. Излишек (+), недостаток (–) собственных и долгосрочных заёмных источников формирования запасов |

- 3 890 000 |

-5 430 000 |

+1 540 000 |

| 11. Излишек (+), недостаток (–) общей величины основных источников формирования запасов |

13 890 000 |

14 345 000 |

+455 000 |

Решение:

1.Источники формирования собственных оборотных средств- строка 490 бухгалтерского баланса

2. Внеоборотные активы- строка 190 бухгалтерского баланса

3. СОС= 3п-1А

4. Долгосрочные пассивы - строка 590 бухгалтерского баланса

5. СД= СОС+4П

6. Краткосрочные заёмные средства- строка 610 бухгалтерского баланса

7. ОИ= СД+5П

8. Общая величина запасов - строка 210 бухгалтерского баланса

D СОС=СОС-З(запасы)

D СД= СД-З

D ОИ=ОИ-З

Вывод: Анализ показал, что предприятие обеспечено только одним источником формирования запасов.

В двух других случаях недостаток значительно снизился только по общей величине основных источников формирования запасов и затрат. Это видно из за того, что на конец года сумма собственных оборотных средств увеличилась в целом на 160тр.

Общая величина источников формирования затрат по сравнению с началом года увеличилась на 2 155тр,это произошло за счет того, что предприятие увеличило краткосрочный банковский кредит на 1995тр.

Так как запасы меньше источников их формирования, предприятие обладает абсолютной нормальной финансовой устойчивостью. Анализируемое предприятие относится к 1 типу финансовой устойчивости.

Таблица 9

ОБОРАЧИВАЕМОСТЬ ОБОРОТНОГО КАПИТАЛА

| Показатель |

Предыдущий год |

Отчетный год |

Отклонения (+,-) |

| Абсол.∑ |

Относит.% |

| 1. Выручка от реализации продукции (без НДС) |

40 500 000 |

48 700 000 |

+8 200 000 |

+20.25 |

2. Оборотные активы

а)на начало года

б)на конец года

|

25 580 000

39 190 000

|

39 190 000

41 345 000

|

-

-

|

-

-

|

| 3. Средние остатки оборотных активов |

32 385 000 |

40 267 500 |

+7 882 500 |

+24.34 |

| 4. Коэффициент оборачиваемости (раз.) |

1.25 |

1.21 |

-0.04 |

-3.2 |

| 5. Длительность 1-го оборота (в днях) |

288 |

298 |

+10 |

+3.47 |

Решение:

1. Выручка от реализации продукции (без НДС) –строка 010 формы №2

2. Оборотные активы - строка 290 бухгалтерского баланса

3. Средние остатки оборотных активов сумма оборотных активов/2

4. Коэффициент оборачиваемости (раз.)=выручка от реализации/средние остатки оборотных активов.

5. Длительность 1-го оборота (в днях)=360/коэффициент оборачиваемости.

Вывод: Анализ показал, что по – сравнению с предыдущем годом среднегодовая стоимость оборотного капитала увеличилась на7882,5т.р.

Коэффициент оборачиваемости снизился на 0,04 пункта, то есть длительность одного оборота возросла на 10 дней.

Коэффициент оборачиваемости оборотного капитала имеет высокое значение, однако, его снижение свидетельствует о том, что в отчетном году оборотный капитал стал превращаться в наличные деньги значительно медленнее, чем в прошлом году. В связи с этим предприятие может испытывать затруднения при погашении кредитов и реализации готовой продукции.

Таблица 10

ОБОРАЧИВАЕМОСТЬ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

| Показатель |

Предыдущий год |

Отчетный год |

Отклонения (+,-) |

| Абсол.∑ |

Относит.% |

| 1. Выручка от реализации продукции без НДС |

40 500 000 |

48 700 000 |

+8 200 000 |

+20.25 |

2. Дебиторская задолженность:

а)на начало года

б)на конец года

|

11 600 000

18 750 000

|

18 750 000

19 000 000

|

-

-

|

-

-

|

| 3.Среднегодовая стоимость дебиторской задолженности |

15 175 000

|

18 875 000

|

+3 700 000

|

+24.38

|

| 4. Оборачиваемость дебиторской задолженности |

2.67 |

2.58 |

-0.09 |

-3.37 |

| 5. Длительность 1-го оборота (в днях) |

135 |

140 |

+5 |

+3.70 |

Решение:

1. Выручка от реализации продукции без НДС-строка 010 формы №2

2. Дебиторская задолженность строка 240 бухгалтерского баланса

3. Среднегодовая стоимость дебиторской задолженности=сумма дебиторской задолженности на начало года +конец года /2

4. Оборачиваемость дебиторской задолженности=выручка от реализации/ Среднегодовая стоимость дебиторской задолженности

5. Длительность 1-го оборота (в днях)=360/оборачиваемость дебиторской задолжденности

Вывод:

Анализ показал, что среднегодовая стоимость дебиторской задолженности по – сравнению с прошлым годом увеличилась на 3700т.р. Это свидетельствует об увеличении ее оборачиваемости, хотя происходит снижение коэффициента оборачиваемости на 0.09, и увеличение длительности одного оборота на 5 дней, характеризующий ликвидность дебиторской задолженности. т.е инкассацию долгов.

Таблица 11

ОБОРАЧИВАЕМОСТЬ ТОВАРНО-МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ

| Показатель |

Предыдущий год |

Отчетный год |

Отклонения (+,-) |

| Абсол.∑ |

Относит.% |

| 1. Себестоимость реализации продукции |

20 300 000 |

26 700 000 |

+6 400 000 |

+31.53 |

2. Запасы

а)на начало года

б)на конец года

|

3 750 000

5 300 000

|

5 300 000

7 000 000

|

-

-

|

-

-

|

| 3. Среднегодовая стом-ть запасов |

4 525 000 |

6 150 000 |

+1 625 000 |

+35.91 |

| 4. Оборачиваемость запасов |

4.49 |

4.34 |

-0.15 |

-3.34 |

| 5. Длительность 1-го оборота (в днях) |

80 |

83 |

+3 |

+3.75 |

Решение: 1. Себестоимость реализации продукции 020 строка формы №2

2. Запасы 210 строка бухгалтерского баланса

3. Среднегодовая стом-ть запасов =сумма запасов на начало года+сумма запасов на конец года/2

4.Кобз=себестоимость реализации продукции/среднегодовая стоимость запасов.

5.Длительность 1-го оборота (в днях)=360/ Кобз

Вывод:

Анализ показал, что оборачиваемость запасов ТМЦ уменьшилась на 0,15 т.р. или на 3.34% Увеличение длительности одного оборота на 3 дня свидетельствует о замедлении превращения запасов в наличные средства, а значит и нерациональном их использовании.

Таблица 12

ДИНАМИКА И СТРУКТУРА БАЛАНСОВОЙ ПРИБЫЛИ

| Показатель |

Предыдущий год |

Отчетн. год |

Удельн. вес |

Отклонения |

Уд. вес |

| П.Г. |

О.Г. |

+, - |

% |

| 1. Прибыль от продажи продукции |

17 000 000 |

18 700 000 |

94.71 |

89.47 |

+ 1 700 000 |

+10 |

-5.24 |

| 2. Проценты к получению |

500 000 |

800 000 |

2.78 |

3.83 |

+300 000 |

+60 |

+1.05 |

| 3. Проценты к уплате |

300 000 |

400 000 |

1.67 |

1.91 |

+100 000 |

+33.33 |

+0.24 |

| 4. Доходы от участия в других организациях |

400 000 |

700 000 |

2.23 |

3.35 |

+300 000 |

+75 |

+1.12 |

| 5. Прочие операционные доходы |

500 000 |

1 000 000 |

2.79 |

4.78 |

+500 000 |

+100 |

+1.99 |

| 6 Прочие операционные расходы |

500 000 |

600 000 |

2.79 |

2.87 |

+100 000 |

+20 |

+0.08 |

| 7.Внереализационные доходы |

700 000 |

1 200 000 |

3.9 |

5.74 |

+500 000 |

+71.43 |

+3.79 |

| 8.Внереализационные расходы |

350 000 |

500 000 |

1.95 |

2.39 |

+150 000 |

+42.86 |

+0.44 |

| 9.Прибыль до налогообложения |

17 950 000 |

20 300 000 |

100 |

100 |

+2 350 000 |

+13.09 |

0 |

| 10.Налог на прибыль |

4 308 000 |

5 016 000 |

- |

- |

+708 000 |

+16.43 |

- |

| 11.Чистая прибыль |

13 642 000 |

15 884 000 |

- |

- |

+2 242 000 |

+16.43 |

- |

Основными источниками информации для анализа балансовой прибыли являются: Данные аналитического бух учета по счетам 90, 91, 99. Форма номер 2 «Отчет о прибылях и убытках», Форма номер 3 «Отчет о движении капитала», Бизнес план предприятия.

В процессе анализа используются следующие показатели прибыли: Валовая прибыль (маржинальная), Прибыль от реализации продукции, Балансовая (налогооблагаемая) прибыль, Чистая (нераспределенная) прибыль.

Валовая - это разница между выручкой (без НДС) и прямыми производственными затратами по реализуемой продукции.

Прибыль от реализации - разность между суммой валовой прибыли, постоянными расходами и расходами на продажу.

Балансовая - включает финансовые результаты от реализации продукции, прочие доходы, за минусом прочих расходов.

Прочие доходы включают:

прочие операционные доходы, внереализационные доходы, % к получению, доходы от участия в других организациях.

Прочие расходы включают: прочие операционные расходы, внереализационные расходы.

Чистая прибыль - разница между балансовой прибылью (до налогообложения) и текущим налогом на прибыль.

Решение:

1. Прибыль от продажи продукции строка 050 форма №2

2. Проценты к получению 60 строка форма №2

3. Проценты к уплате 70 строка форма №2

4. Доходы от участия в других организациях 80 строка форма №2

5. Прочие операционные доходы 90 строка форма №2

6. Прочие операционные расходы 100 строка форма №2

7. Внереализационные доходы 120 строка форма №2

8. .Внереализационные расходы 130 строка форма №2

9. Прибыль до налогообложения 140 строка форма №2

10. Налог на прибыль 150 строка форма №2

11. Чистая прибыль 190 строка форма №2

Вывод: Горизонтальный анализ показал, что приведенные в таблице данные отражают положительные результаты по прибыли до налогооблажения.. По – сравнению с предыдущем годом увеличилась на 2350 т.р. или 13,09%.

Вертикальный анализ структуры прибыли позволяет установить, что основную ее часть составляет прибыль от продажи продукции. В предыдущем году 94,71% в отчетном году –89,47%. В целом произошло абсолютное Увеличение прибыли от продажи продукции на 1700тр или 10%.От прочей реализации получен положительный результат только по отчетному году,который увеличил балансовую прибыль на 400тр или 40%,это произошло за счет увеличения внереализационных доходов .

Финансовый результат, полученный от внереализационной деятельности по – сравнению с предыдущим годом –700т.р. или 58,33%.

Таблица 13

ФАКТОРНЫЙ АНАЛИЗ ПРИБЫЛИ ОТ РЕАЛИЗАЦИИ ПРОДУКЦИИ

(РАБОТ, УСЛУГ)

(тыс. руб.)

| Показатели |

Предыдущий год |

Реализация отчетного года в ценах и с/ст предыдущего года |

Отчетный год |

| 1. Выручка от реализации продукции |

40 500 000

q0

p0

|

47 250 000

q1

p0

|

48 685 000

q1

p1

|

| 2. Себестоимость реализации продукции |

23 490 000

q0

C0

|

27 405 000

q1

C0

|

29 995 000

q1

C1

|

| 3. Прибыли от реализации |

17 010 000

P0

|

19 845 000

P1.0

|

18 690 000

P1

|

Вывод

Анализ показал, что по сравнению с предыдущим годом абсолютный прирост прибыли составил 1680тр или 9.88%.На это оказали влияние факторы:

1ф= q1p1-

q1p0 = 48685тр-47250тр=1435тр

Рост цен в отчетном году на реализованную продукцию увеличил прибыль от реализации на1435 т.р.

2ф= (P0

*К1)-Р0=(17010тр*1.1666667)-17010=2835тр

К1

= q1

C0

/ q0

C0

=27405тр/23490тр=1.1666667

Увеличение объемов реализованной продукции положительно повлияло на прибыль от реализации, увеличив ее на 2835т.р.

3ф=(К2-К1)*Р0 =0.

К2

= q1

p0

/ q0

p0

=1.1666667

Сдвигов в структуре реализационной продукции не наблюдались, поэтому этот фактор никак не повлиял на прибыль.

4ф= q1

C1

- q1

C0

=29995тр-27405тр=2590тр

Рост себестоимости снизил прибыль на 2590тр.

5ф=( q0

C0

*К2)- q1

C0

=0.0007тр

Незначительные изменения себестоимости за счет структурных сдвигов, а именно увеличение цен на более качественную продукцию привело к росту прибыли на 0.0007тр

Проверка:1435тр+2835тр+0-2590+0.0007тр=1680тр

Таблица № 14

АНАЛИЗ ПОКАЗАТЕЛЕЙ РЕНТАБЕЛЬНОСТИ ИМУЩЕСТВА И РЕАЛИЗОВАННОЙ ПРОДУКЦИИ

| Показатели |

Предыдущий год |

Отчетный год |

Отклонение |

| 1. Выручка от реализации продукции (без НДС) |

40 500 000 |

48 700 000 |

+8 200 000 |

| 2. Чистая прибыль |

13 642 000 |

15 884 000 |

+2 242 000 |

Стоимость имущества

а) на начало года

б) на конец года

|

46 480 000

65 180 000

|

65 180 000

66 375 000

|

+18 700 000

+1 195 000

|

| 4. Среднегодовая стоимость имущества |

55 830 000 |

65 777 500 |

+9 947 500 |

| 5. Рентабельность имущества, % |

24.43

I0

|

24.15

I1

|

-0.28 дельтаI

|

| 6. Рентабельность реализованной продукции, % |

33.68

R0

|

32.62

R1

|

-1.06

Дельта R

|

| 7 Оборачиваемость имущества |

0.7254

Q0

|

0.7403

Q1

|

+0.0149

дельтаQ

|

Решение:

1. Выручка от реализации продукции (без НДС) - Строка 010 форма №2

2. Чистая прибыль Строка 190 форма №2

3. Стоимость имущества Строка 300 бухгалтерского баланса

4. Среднегодовая стоимость имущества - сумма стоимости имущества на начало+конец года/2

5. Ru=ЧП(190)\Аср*100%(300)

6. Rрп= ЧП(190)\ВР(010) *100%

7. Коб= ВР\Аср (300)

Рентабельность реализованной продукции, которая является ориентиром результатов деятельности маркетинговой службы по продвижению товара на рынок и степень спроса на продукцию со стороны покупателей.

Коэффициент оборачиваемости имущества показывает количество оборотов имущества за год и характеризует эффективность производственной и коммерческой деятельности.

Вывод: Анализ показал, что рентабельность имущества cнизилась по сравнению с предыдущим годом на 0,28 %. .На это оказали влияние следующие факторы:

1ф= Q0* Дельта R=0.7254*-1.06=-0.77%

Снижение роста рентабельности реализованной продукции уменьшил рентабельность имущества на 0.77.

2ф= дельтаQ* R1=0.0149*32.62=0.49%

Рост коэффициента оборачиваемости увеличил рентабельность имущества на 0,49 %

Проверка:1ф+2ф=-0.77%+0.49%=-0.28%

Рентабельность реализованной продукции снизилась на 1.06%. Снижение этого показателя свидетельствует об неэффективном ведении производства и повышении спроса на продукцию.

Увеличение оборачиваемости имущества свидетельствует о дополнительных денежных средствах, которые принес предприятию оборотный капитал.

Таблица 15

АНАЛИЗ ПОКАЗАТЕЛЕЙ РЕНТАБЕЛЬНОСТИ

| Показатель |

Предыдущий год |

Отчетный год |

Отклонения (+,-) |

| Абсол.∑ |

Относит.% |

| 1 Чистая прибыль |

13 642 000 |

15 884 000 |

+2 242 000 |

+16.43 |

| 2. Выручка от реализации продукции (без НДС) |

40 500 000 |

48 700 000 |

+8 200 000 |

+20.25 |

| 3. Доходы от участия в других организациях |

400 000 |

700 000 |

+300 000 |

+75 |

| % к получению |

500 000 |

800 000 |

+300 000 |

+60 |

5. Стоимость собственного капитала

а) на начало года

б) на конец года

|

23 000 000

27 000000

|

27 000 000

26 000 000

|

-

-

|

-

-

|

| 6. Среднегодовая стоимость собственного капитала |

25 000 000 |

26 500 000 |

+1 500 000 |

+6 |

7. Стоимость основных фондов

а) на начало года

б) на конец года

|

20 000 000

22 000000

|

22 000 000

23 000 000

|

-

-

|

-

-

|

| 8. Среднегодовая стоимость основных фондов |

21 000000 |

22 500 000 |

+1 500 000 |

+7.14 |

9. Стоимость материальных запасов

а) на начало года

б) на конец года

|

3 750 000

5 300 000

|

5 300 000

7 000 000

|

-

-

|

-

-

|

| 10. Среднегодовая стоимость материальных запасов |

4 525 000 |

6 150 000 |

+1 625 000 |

+35.91 |

11. Стоимость финансовых вложений

а) на начало года

б) на конец года

|

5 530 000

5 880 000

|

5 880 000

6 020000

|

-

-

|

-

-

|

| 12. Среднегодовая стоимость финансовых вложений |

5 705 000 |

5 950 000 |

+245 000 |

+4.29 |

| 13. Рентабельность собственного капитала (%) |

54.57 |

59.94 |

+5.37 |

- |

| 14. Рентабельность производственных фондов % |

64.96 |

70.60 |

+5.64 |

- |

| 15. Рентабельность финансовых вложений % |

15.78 |

25.71 |

+9.93 |

- |

Решение: 1. Чистая прибыль строка 190 форма№2

2.Выручка от реализации строка 010 форма №2

3 . Доходы от участия в других организациях строка 80 форма №2

4.% к получению строка 60 форма №2

5. Стоимость собственного капитала строка 490 бухгалтерского баланса

6. Среднегодовая стоимость собственного капитала=сумма стоимости собственного капитала на начало +конец года /2

7. Стоимость основных фондов строка 370 форма №5

8. Среднегодовая стоимость основных фондов=сумма стоимости основных фондов на начало +конец года /2

9 . Стоимость материальных запасов строка 210 бухгалтерского баланса

10. Среднегодовая стоимость материальных запасов=сумма стоимости материальных на начало +конец года/2

11. Стоимость финансовых вложений строка 250+140 бухгалтерского баланса

12. Среднегодовая стоимость финансовых вложений=стоимость финансовых вложений на начало+конец года/2

13. Rск= ЧП\СКср (490)*100%

14. Rпф= ЧП\ ОСср (370)+ Зср(210) *100%

15. Rфв= ДЦБ +ДУО/фв ср* 100%

Вывод:

Анализ показал, что рентабельность собственного капитала, показывающая эффективность вложения в собственные средства на протяжении всего года была довольно высокой и по сравнению с прошлым годом увеличилась на 5.37%.,это значит что возросла прибыль, полученная с каждого рубля вложенного в собственные средства.

Рентабельность производственных фондов, показывающая какую прибыль приносит каждый рубль вложенный в производственные фонды и в производственные запасы. По сравнению с прошлым годом Рентабельность производственных фондов возросла на 5.64%,это свидетельствует о том что на предприятии рациональное использование производственных фондов и затрат.

Также увеличилась рентабельность финансовых вложений по сравнению с прошлым годом на 9.93%,это значит что предприятие удачно инвестирует средства в акции других предприятий.

Таблица № 16

АНАЛИЗ МАРЖИНАЛЬНЫЙ ПРИБЫЛИ

| Показатели |

Прошлый

год

|

Отчетный

год

|

Абсол.

отклонение

|

| Цена изделия руб. |

1 350000 |

1391000 |

+41000 |

| Переменные издержки на единицу руб. |

676 667 |

762 857 |

+86 190 |

| Сумма постоянных затрат руб. |

3 200 000 |

3 300 000 |

+100 000 |

| Фактический объем продаж |

30 |

35 |

+5 |

| Выручка от продаж |

40 500 000 |

48 685 000 |

+

8185000

|

| Сумма переменных затрат руб. |

20 300 010 |

26 699 995 |

+6 399 985 |

| Прибыль от продаж руб. |

16 999 990 |

18 6850 05 |

+1 685 015 |

| Маржинальный доход руб. |

20 199 990 |

21 985 005 |

+1 785 015 |

| Маржинальный доход на единицу руб. |

673 333 |

628 143 |

-45 190 |

| 10. Доля маржинального дохода в выручке руб. |

0.5 |

0.45 |

-0.05 |

| Критический объем продаж руб. |

6 400 000 |

7 333 333 |

+933 333 |

| Критический объем продаж шт |

4.75 |

5.25 |

+0.5 |

| Прирост прибыли |

3 059 998 |

3 363 301 |

+303 303 |

| Объем продаж, позволяющий увеличить прибыль на 18 % |

34.54 |

40.35 |

+5.81 |

| Прибыль, увеличенная на 18 % |

20 059 988 |

22 048 306 |

+1 988 308 |

Решение:

1.цена изделия – выручка(010 строка формы №2)/q

2.переменные издержки на единицу – себестоимость(020 строка формы №2)/q

3.Сумма постоянных затрат – сумма коммерческих и управленческих расходов

4.Фактический оббьем продаж

5.выручкаот продаж (Q*P)

6.сумма переменных затрат - переменные издержки на единицу умноженные на количество

7.Прибыль от продаж – выручка от продаж - переменные затраты - постоянные затраты

8.маржинальный доход – выручка от продаж - сумма переменных затрат

9.маржинальный доход на единицу – цена изделия-переменные издержки на единицу

10.доля маржинального дохода маржинальный доход на единицу/цену изделия

11.критический обьем продаж руб - сумма постоянных затрат /доля маржинального дохода в выручке

12. критический объем продаж шт - сумма постоянных затрат/маржинальный доход на единицу

13.прирост прибыли на 18%,прибыль +18%

14.обьем продаж, позволяющий увеличить прибыль – (Маржинальный доход+сумма прироста)/маржинальный доход на единицу

15.Прибыль увеличенная на 18%-прибыль +прирост прибыли

Вывод:

Анализ показал, что маржинальный доход предприятия по сравнению с предыдущим годом увеличился на 1 785 015руб.

Доля маржинального дохода, которая характеризует степень финансовой устойчивости, для данного предприятия составляет в отчетном году 0,45, что на 0,05 пункта ниже по сравнению с прошлым годом.

Сумма выручки от продаж увеличилась на 81 85 000руб., соответственно прибыль от продажи также увеличилась на 1 685 015руб.

Для того, чтобы она выросла на 18% и увеличилась по сравнению с прошлым годом, объем продаж, позволяющий так увеличить прибыль, должен был составить в прошлом году 34,54 шт., в отчетном –40,35шт.

Прошлый год:

Необходимый объем продаж, который увеличит прибыли на 18 %:

(20 199 990+3 059 988)/673 333=34,54шт.

ВР=46 629 000

Переменные затраты=23 372 078

Проверка: 46 629 000-23 372 078-3 200 000=20 056 922р ≈20 059 988р

Отчетный год:

Необходимый объем продаж, который увеличит прибыли на 18 %:

(21 985 005+3363 301)/628 143=40,35шт

ВР=56 126 850

Переменные затраты=30 781 280

Проверка: 56 126 850-30 781 280-3 300 000=22 045 570р≈22 048 306р

ЗАКЛЮЧЕНИЕ

В целом на предприятии увеличилась стоимость имущества по сравнению с началом года на 1195 тыс. руб. Наблюдается уменьшение доли основного капитала на 3.69%, а оборотный капитал, в свою очередь, увеличился на 5,5%. Наибольший удельный вес в текущих активах занимает дебиторская задолженность. Это свидетельствует о том, что большая ее часть находится в непогашенной дебиторской задолженности, сумма которой увеличилась в течение отчетного года.

На предприятии наблюдается большое количество запасов, а это говорит о неэффективном их использовании и плохой оборачиваемости. Предприятию следует пересмотреть свою политику закупки сырья и материалов, так как длительное хранение запасов неблагоприятно сказывается на его работе.

Увеличение денежных средств на счетах свидетельствует об укреплении финансового состояния предприятия, однако наличие больших остатков денег на протяжении длительного времени может быть результатом нерационального использования оборотного капитала, их следует быстрее пускать в оборот с целью получения прибыли и расширения производства или вкладывать в акции других предприятий.

На данном предприятии собственные и заемные средства существуют примерно в равных пропорциях, что говорит о частичной зависимости предприятия от заемных средств.

Коэффициенты автономии и риска свидетельствуют о том, что предприятие зависит от привлеченного капитала.

Большая часть основных средств вложена в оборудование, что благоприятно влияет на производство. Об этом свидетельствует удельный вес промышленных производственных фондов, который составляет более 50%. Удельный вес непроизводственных фондов составляют более 40%, это говорит о том, что социальная сфера предприятия хорошо развита, что благоприятно влияет на производительность труда работников и сокращает потери рабочего времени.

Увеличение показателя фондоотдачи активной части говорит о том, что активная часть промышленных производственных фондов используется достаточно эффективно.

Коэффициент покрытия в общем находится в пределах нормы – это значит, что предприятие может погашать свои краткосрочные обязательства, но при этом у него не останется свободы в выборе решений, на начало года.

Коэффициент быстрой ликвидности ниже предельного уровня, а это значит, что при возникновении критической ситуации у предприятия не будет возможности погашать свои краткосрочные обязательства, даже при условии своевременного проведения расчетов с дебиторами

Произведённый анализ показывает, что предприятие обеспечено заемными и основными источниками формирования запасов и затрат и к концу года обеспеченность по данным показателям возросла.

Так как источники формирования запасов больше величины запасов, предприятие можно отнести к кризисному типу финансовой устойчивости.

Анализ показывает, что основную часть прибыли предприятие получает от продажи, а это говорит о высоком спросе на его продукцию, который, как свидетельствует показатель рентабельности реализованной продукции, к концу года растет.

|