ВВЕДЕНИЕ

Современный этап развития Российской Федерации характеризуется тенденциями укрепления государственной власти, повышением роли государства в системе управления экономикой, усилением борьбы с коррупцией и правонарушениями в экономической сфере. В этой связи объективно возрастает значение и роль финансового контроля.

Для России в высшей степени актуальна организация эффективной и всеобъемлющей системы финансового контроля. Существовавшая ранее в стране система финансового контроля была ориентирована на экономику, в которой основная роль принадлежала государственной собственности, управляемой административно-командными методами. Экономические преобразования вызвали необходимость построения принципиально новой системы финансового контроля – целостной, действующей на единых принципах, охватывающей все стороны экономической жизни.

Роль финансового контроля в условиях рыночной экономики многократно возрастает. Финансовый контроль является формой реализации контрольной функции финансов, которая и определяет назначение и содержание финансового контроля. Вместе с тем в зависимости от социально-экономического положения государства, расширения прав хозяйствующих субъектов в осуществлении финансовой деятельности, возникновения различных организационно-правовых форм предпринимательства содержание финансового контроля существенно обогащается. государственный финансовый контроль

Значение финансового контроля выражается в том, что при его проведении проверяются, во-первых, соблюдение установленного правопорядка, в процессе финансовой деятельности органами государственной власти и местного самоуправления, предприятиями, учреждениями, организациями, гражданами и, во-вторых, экономическая обоснованность и эффективность осуществляемых действий, соответствие их задачам государства и муниципальных образований. Таким образом, он служит важным способом обеспечения законности и целесообразности проводимой финансовой деятельности.

Цель курсовой работы – охарактеризовать и проанализировать основные аспекты функционирования системы финансового контроля как элемента финансового механизма.

В соответствии с поставленной целью можно выделить следующие задачи работы:

Реклама

· отразить теоретические аспекты финансового контроля;

· рассмотреть виды и формы финансового контроля;

· проанализировать роль финансового контроля как элемента финансового механизма;

· дать общую характеристику органам государственного контроля.

Объект исследования курсовой работы – контроль, осуществляемый органами власти.

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФИНАНСОВОГО КОНТРОЛЯ КАК ЭЛЕМЕНТА ФИНАНСОВОГО МЕХАНИЗМА

1.1 Значение и функции финансового контроля

Контроль за состоянием экономики, развитием социально-экономических процессов в обществе является важной сферой деятельности по управлению народным хозяйством. Одним из звеньев системы контроля выступает финансовый контроль. Его назначение заключается в содействии успешной реализации финансовой политики государства, обеспечении процесса формирования и эффективного использования финансовых ресурсов во всех сферах и звеньях народного хозяйства. Роль финансового контроля при переходе к рынку многократно возрастает.

Финансовый контроль — это система надзора контрольных органов за финансово- хозяйственной деятельностью учреждений и организаций с целью обоснованной оценки эффективности их деятельности, проверки законности и целесообразности финансовых операций, выявления резервов улучшения использования ресурсов и увеличения доходов государственного бюджета.[1]

С позиций теории управления контроль как одна из его функций представляет собой механизм обратной связи, т.е. систему наблюдения и проверки функционирования управляемого объекта для оценки эффективности управленческих решений, условий и результатов их реализации. В этом смысле финансовый контроль выражается совокупностью действий субъекта управления по надзору за состоянием финансовых ресурсов и динамикой денежных потоков объектов хозяйственного управления в финансовой системе.

Финансовый контроль – важнейшее средство обеспечения законности в финансовой и хозяйственной деятельности. Финансовый контроль предупреждает бесхозяйственность и расточительность, выявляет факты злоупотреблений и хищений товарно-материальных ценностей и денежных средств. Действенность финансового контроля, осуществляемого различными субъектами – органами государственной власти, местного самоуправления, аудиторами, аудиторскими организациями, в решающей мере определяется их взаимодействием, в том числе и с правоохранительными органами.

Финансовый контроль — форма реализации контрольной функции финансов. Он пронизывает всю систему денежных отношений, возникающих в процессе распределения и перераспределения ВВП и части национального богатства в связи с формированием и использованием централизованных и децентрализованных денежных средств на всех уровнях власти и во всех звеньях национальной экономики. Данная система денежных отношений служит объектом финансового контроля.

Реклама

Непосредственным предметом контроля выступают: бюджетные показатели на всех этапах бюджетного процесса (составление, рассмотрение, утверждение и исполнение бюджета, составление и утверждение отчета о его исполнении); финансовые показатели деятельности субъектов хозяйствования (прибыль, доходы, амортизация, себестоимость, рентабельность, основные и оборотные фонды и др.); налоговые платежи в бюджет и внебюджетные фонды; показатели, характеризующие денежно-кредитные отношения; страховой рынок, другие операции и действия, имеющие стоимостную форму. Финансовый контроль призван обеспечить интересы и права не только органов власти разных уровней, но и хозяйствующих субъектов и населения.

Перед финансовым контролем стоят следующие задачи: содействие сбалансированности между потребностью в финансовых ресурсах и размерами денежных фондов государства и отраслей экономики; обеспечение соблюдения действующего финансового (бюджетного, налогового, страхового и т.д.) законодательства; обеспечение своевременности и полноты выполнения юридическими и физическими лицами налоговых обязательств перед бюджетной системой и внебюджетными фондами; содействие эффективному и целевому использованию средств централизованных и децентрализованных денежных фондов, а также рациональному расходованию материальных ценностей на предприятиях, учреждениях и в организациях; выявление резервов роста финансовых ресурсов, доходной базы бюджетов, прибыли и рентабельности предприятий; обеспечение правильности ведения бухгалтерского учета и отчетности; проведение профилактической, информационно-разъяснительной работы с целью повышения финансовой дисциплины и др.[2]

Решение этих задач обеспечивается, в частности, системой ответственности всех участников финансовых отношений. Она включает в себя административные, уголовные, дисциплинарные и экономические (денежные) меры воздействия на нарушителей финансовой дисциплины.

Для осуществления финансового контроля в Российской Федерации созданы специализированные контрольные органы. В настоящее время продолжается работа по совершенствованию правовой регламентации их деятельности.

Вместе с тем независимо от конкретики решаемых задач содержание финансового контроля определяют его общие принципы: всеобщность, эффективность, законность, справедливость, независимость, публичность. Рассмотрим подробнее суть этих принципов.

Всеобщность выражается в полном учете движения всех ресурсов и финансовых потоков, создающих представление о наличии сплошного контроля государственных финансов. Держать под контролем все каналы возможной утечки ресурсов каждого контролируемого объекта весьма дорого и нецелесообразно. Поэтому принцип всеобщности предполагает выявление ключевых точек контроля, наблюдение за которыми позволило бы отслеживать состояние и поведение объекта в целом, обнаружение центров финансового учета и создание по каждому из них базы данных текущих доходов и расходов.

Отсюда вытекает механизм осуществления принципа эффективности контроля. Эффективность контроля с критериальных позиций трактуется двояко: как эффективность использования бюджетных средств, обеспечиваемая мерами финансового контроля, и как эффективность самого процесса контроля. В первом случае она выражается совокупностью показателей социально-экономической динамики, во втором - соотношением затрат на проведение контроля с доходами государственного бюджета, выявленными в результате проверок. Принцип эффективности реализуется путем мониторинга ключевых точек объектов, диагностики состояния объектов и выявления допущенных нарушений финансовой дисциплины.

Принцип законности состоит в оценке деятельности объекта контроля с позиций гражданского и финансового права. Действия контрольных органов исключительно в рамках законности создают у проверяемых структур впечатление справедливости результатов их оценки. Нарушение принципа законности и обусловленного им принципа справедливости способствует расширению масштаба криминализации экономики и снижению эффективности контроля.

Принцип независимости финансового контроля заключается в необходимости функциональной и организационной независимости контрольных органов для выполнения возможных на них задач. Этот принцип распространяется на юридическую и финансовую независимость контрольного органа, а также независимость его членов от влияния проверяемых организаций. Независимость контрольного органа и его членов должна быть гарантирована законом, регламентирующим условия обеспечения хозяйственной автономии субъекта контроля от проверяемых структур и административной независимости ревизоров.

Принцип публичности финансового контроля предусматривает открытость его результатов, за исключением сведений, содержащих государственную или коммерческую тайну, не только для контролируемых объектов и вышестоящих организаций, но и для широкой общественности. В этом заключается демократизм финансового контроля, условие его объективности и эффективности.

Можно выделить основные функции финансового контроля, которые четко определились в связи с переходом от командно-административной модели хозяйствования к рыночной экономике:

· организация и осуществление контроля за своевременным исполнением доходных и расходных статей федерального бюджета и бюджетов федеральных внебюджетных фондов по объемам, структуре и целевому назначению; определение эффективности и целесообразности расходования государственных средств и использования федеральной собственности;

· оценка обоснованности доходных и расходных статей федерального бюджета и бюджетов федеральных внебюджетных фондов;

· финансовая экспертиза проектов федеральных законов, а также нормативных правовых актов федеральных органов государственной власти, предусматривающих расходы, покрываемые за счет средств федерального бюджета, или влияющих на формирование и исполнение федерального бюджета и бюджетов федеральных внебюджетных фондов;

· анализ выявленных отклонений от установленных показателей федерального бюджета и бюджетов федеральных внебюджетных фондов и подготовка предложений, направленных на их устранение, а также на совершенствование бюджетного процесса в целом;

· контроль за законностью и своевременностью движения средств федерального бюджета и средств федеральных внебюджетных фондов в Банке России, уполномоченных банках и иных финансово-кредитных учреждениях Российской Федерации;

· обеспечение поступления в доходную часть государственного бюджета налоговых, таможенных и прочих платежей, обеспечивающих формирование доходной части государственного бюджета;

· оценка эффективности деятельности министерств и ведомств по использованию средств государственного бюджета и внебюджетных средств;

· контроль за правильностью ведения бухгалтерского учета и отчетности;

· улучшение бюджетной и налоговой дисциплины;

· выявление резервов роста доходной базы бюджетов различных уровней и снижения расходной части бюджета;

· контроль за реализацией механизма межбюджетных отношений;

· проверка обращения средств бюджета и внебюджетных средств в банках и других кредитных учреждениях;

· контроль за формированием и распределением целевых бюджетных фондов финансовой поддержки регионов;

· пресечение незаконных решений по предоставлению налоговых и таможенных льгот, государственных дотаций, субвенций и другой помощи отдельным категориям плательщиков или регионам;

· выявление финансовых злоупотреблений в сфере бюджетных и межбюджетных отношений;

· проведение профилактической информационной работы с целью повышения бюджетной дисциплины.[3]

1.2 Формы, виды и методы финансового контроля

Поскольку финансовый контроль охватывает различные сферы финансово-экономической жизни общества, его эффективность зависит от соответствующей организации, видов, форм и методов проведения контроля. Финансовый контроль можно условно классифицировать по разным критериям (см. Приложение 1)[4]

.

В зависимости от правовой природы субъектов, осуществляющих контрольную деятельность, финансовый контроль делится на следующие виды:

1. государственный;

2. ведомственный;

3. внутрихозяйственный;

4. общественный;

5. правовой;

6. гражданский.[5]

Государственный финансовый контроль может осуществляться от имени законодательных органов (представительной власти), исполнительных органов (административный контроль), судебных органов, а также министерств и ведомств в пределах состава их полномочий (например, Министерства финансов Российской Федерации, отраслевых министерств в отношении подведомственных им организаций). Приоритет в области бюджетно-финансового контроля, согласно отечественному законодательству, отдается органам представительной власти. Государственный контроль обеспечивает интересы государства и общества и направлен на все объекты контроля независимо от их ведомственной принадлежности и формы собственности.

Ведомственный контроль, осуществляемый контрольно-ревизионнымиуправлениями (отделами) министерств и ведомств, охватывает деятельность подотчетных им предприятий, учреждений и организаций. Преимущества данного вида контроля проявляются в его непосредственной связи с функцией управления отраслью, в специализации контроля применительно к отраслевым (ведомственным) особенностям финансово-хозяйственной деятельности. Основными задачами данного контроля являются:

· выявление случаев хищения и недостач денежных средств и материальных ценностей, бесхозяйственности, других нарушений финансовой дисциплины;

· разработка предложений по устранению условий и причин, их порождающих; принятие мер по возмещению виновными лицами причиненного ущерба и др.

Внутрихозяйственный контроль, проводимый финансово-экономическими службами субъектов хозяйствования и направленный на непрерывное наблюдение за эффективностью финансовой, экономической, производственной, снабженческой и сбытовой деятельности, выявление внутренних резервов, обеспечение сохранности денежных и материальных средств, устранение причин и условий, порождающих хищения и бесхозяйственность. Внутрихозяйственный контроль можно разделить на оперативный и стратегический. Оперативный производится главным бухгалтером в процессе повседневной хозяйственно-финансовой деятельности с помощью чёткой организации бухгалтерского учёта и контроля за движением денежных средств. Стратегический финансовый контроль предполагает разработку оптимальных решений по использованию финансовых ресурсов и вложению капитала, обеспечивающих экономическую эффективность и максимизацию прибыли.

Общественный контроль, выполняемый неправительственными общественными организациями или отдельными физическими лицами (экспертами) на основе добровольности.Правовой контроль, который проводится правоохранительными органами в форме ревизий, судебно-бухгалтерской экспертизы и т.д.Гражданский контроль, осуществляемый физическими лицами при налогообложении их доходов и имущества, получении ими доходов в виде заработной платы, премий, пособий, дивидендов, процентов и т.д.

В зависимости от времени совершения контроля финансовый контроль имеет следующие формы (способы конкретного выражения и организации контрольных действий):

1. предварительный;

2. текущий (оперативный);

3. последующий.[6]

Предварительный контроль осуществляется на стадии составления, рассмотрения и утверждения бюджетов разных уровней, смет расходов бюджетных учреждений, финансовых планов и программ, балансов финансовых ресурсов территорий и других финансово-экономических документов и проектов законов. Он носит предупреждающий характер, способствует предотвращению нецелевого, неэффективного расходования финансовых ресурсов, выявлению резервов роста доходов и прибыли. Предварительный контроль позволяет выбрать наиболее экономичные решения при планировании направлений бюджетных ассигнований, средств предприятий, организаций на текущие и капитальные расходы.

Текущий контроль является основным видом деятельности субъектов

финансового контроля. Он ведется в процессе совершения производственных, хозяйственных и финансовых операций, исполнения бюджета, смет доходов и расходов бюджетных учреждений с целью предупреждения и выявления нарушений финансовой (бюджетной, налоговой) дисциплины, соблюдения финансовых норм и нормативов, требований бухгалтерского учета и отчетности. Оперативность здесь имеет первостепенное значение. Текущий финансовый контроль опирается на первичные документы оперативного бухгалтерского учета и отчетности, предполагает системный факторный анализ деятельности предприятий и организаций в целях выявления резервов роста рентабельности и прибыли, снижения себестоимости продукции (работ, услуг), просроченной дебиторской и кредиторской задолженности, полноты и своевременности расчетов с бюджетом и внебюджетными фондами. На макроуровне в процессе текущего анализа выявляются уровень собираемости налоговых и других платежей в бюджет, своевременность, полнота и целенаправленность финансирования федеральных и территориальных социально-экономических программ, размер бюджетного дефицита и временных кассовых разрывов, источники их покрытия, исследуется динамика государственного внешнего и внутреннего долга и т.д.

Последующий финансовый контроль проводится по окончании финансового года или отчетного периода. В ходе его проверяется количественное и качественное выполнение намеченных показателей по каждому виду доходов и расходов, по налоговым и неналоговым поступлениям в бюджеты разных уровней и расходованию бюджетных средств, исполнение внебюджетных фондов и финансовых планов (бюджетов) предприятий, организаций, смет бюджетных учреждений. При этом путем анализа отчетных бухгалтерских документов выявляются причины отклонения фактических данных от плановых, резервы повышения доходной базы бюджетов, рентабельности предприятий и организаций. Последующий контроль тесно взаимосвязан с предварительным контролем, базируется на результатах контрольно-аналитической работы, проводимой после завершения отчетного периода. Он позволяет оценить эффективность организации финансовой работы на предприятиях и организациях, в министерствах и ведомствах, а также в самих контрольных органах, выявить недостатки предварительного и текущего финансового контроля.

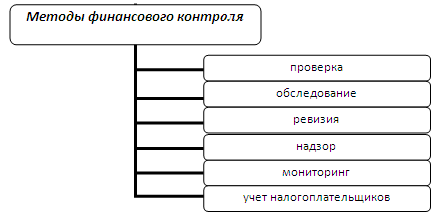

Существуют несколько методов осуществления финансового контроля (см. рис. 1.1.).[7]

Рис. 1.1 Методы финансового контроля

Важное место в системе методов финансового контроля, особенно государственного, занимают финансовые проверки. Они представляют собой разовые или систематические контрольные действия в виде обследования и проверки достоверности финансовой отчетности и налоговых расчетов, соблюдения законности отдельных финансовых операций и всей финансовой деятельности проверяемого субъекта с целью применения мер ответственности за допущенные финансовые правонарушения.[8]

Финансовые проверки могут быть:

· камеральные (осуществляются по месту нахождения контролирующего органа) и выездные (проводятся по месту нахождения проверяемого субъекта);

· тематические (осуществляются по определенным, выбранным для проверки вопросам) и комплексные (охватывают всю финансовую деятельность субъекта);

· повторные и встречные (проводятся для уточнения результатов предыдущих проверок и по инициативе вышестоящего контролируемого органа для проверки деятельности предшествующих контролеров);

· документальные (анализ первичных бухгалтерских документов и финансовой отчетности) и инвентаризационные (проверки на соответствие данных, отраженных в финансовых документах и отчетности, фактическому наличию активов (имущества));

· плановые и внеплановые.

Обследование представляет собой контрольную деятельность по сбору, обработке и анализу информации по определенным объектам контроля с целью определения целесообразности проведения проверки. Обследование может проводиться также путем опроса, наблюдения, обмена, инспектирования.

Ревизия представляет собой комплекс взаимосвязанных проверок финансово-хозяйственной деятельности предприятий, учреждений, организаций, а также работы финансовых органов по составлению и исполнению бюджета, осуществляемых с помощью приемов документального и фактического контроля. Ревизии направлены на установление обоснованности, целесообразности и экономической эффективности совершаемых хозяйственных операций, бюджетных процедур; соблюдение финансовой дисциплины; сохранение государственной собственности; обеспечение достоверности ведения учета и отчетности. Цель ревизии — выявление и предупреждение нарушений в финансово-хозяйственной деятельности ревизуемого объекта.

Виды ревизий классифицируются по ряду признаков:

- по ведомственной принадлежности ревизуемых органов — ведомственные, внутрихозяйственные;

- по полноте охвата ревизуемых материалов — полные и частичные,

комплексные и тематические, сплошные, выборочные и комбинированные;

- по отношению к плану контрольно-экономической работы — плановые,внеплановые, внезапные;

- по привлекаемым материалам и способам проверки — документальные и фактические;

- по очередности использования одних и тех же документов — первичные,дополнительные, повторные.

Надзор – это метод финансового контроля, представляющий собой совокупность контрольных действий в виде периодического наблюдения за соблюдением организациями условий осуществления лицензируемых видов деятельности. Надзор предполагает контроль за соблюдением установленных правил, норм и нормативов, нарушение которых может повлечь за собой отзыв у организации лицензии.

Мониторинг представляет собой совокупность действий, приемов и способов постоянного, систематического наблюдения за финансовой деятельностью или отдельными финансовыми операциями наблюдаемого субъекта с целью определения текущих изменений и оперативного выявления слабых мест.

Учет налогоплательщиков и объектов налогообложения – один из методов государственного налогового контроля, предполагающий контрольную деятельность налоговых органов по выявлению лиц, нарушающих условия или уклоняющихся от постановки на учет их имущества, подлежащих налогообложению поимущественными налогами.

1.3 Сущность финансового механизма

Финансовая политика практически осуществляется государством посредством использования финансового механизма. Финансовый механизм – это система установленных государством форм, видов и методов финансовых отношений.

Финансовый механизм состоит из совокупности организационных форм финансовых отношений, формы финансовых ресурсов, порядка и методов формирования и использования централизованных и децентрализованных фондов денежных средств, методов финансового планирования, форм управления финансами и финансовой системой, финансового законодательства (в том числе системы законодательных норм и нормативов, ставок и принципов, которые используются при определении государственных доходов и расходов, организации бюджетной системы и внебюджетных фондов, финансов предприятий, рынка ценных бумаг, страховых услуг и т.д.).

Практическое использование финансового механизма осуществляется специальными организационными структурами, создаваемыми для управления финансами. Процесс управления включает ряд функциональных элементов: прогнозирование, планирование, оперативное управление, регулирование и контроль.

В финансовой политике именно финансовый механизм является наиболее динамичной составляющей. Его изменения происходят в связи с решением различных тактических задач, поэтому он чутко реагирует на все особенности текущей социально-экономической конъюнктуры. Одно и то же финансовое решение может быть организовано государством по-разному. Так, отношения, возникающие между государством и юридическими лицами по формированию бюджета, могут строиться на основе взимания налогов или неналоговых платежей. Система налогов может включать различный перечень прямых и косвенных, федеральных, региональных и местных налогов. Каждый из них имеет особый субъект, объект обложения, ставки, льготы и другие обязательные элементы, изменяющиеся в связи с развитием налогового законодательства.

Практическое воплощение финансовая политика находит в финансовых мероприятиях государства, которые реализуются через финансовый механизм. Он представляет собой совокупность способов организации финансовых отношений применяемых обществом в целях обеспечения благоприятных условий для экономического развития.

Структура финансового механизма довольна сложна. В нее входят различные элементы, соответствующие разнообразию финансовых отношений. Именно множественность финансовых взаимосвязей предопределяет применение большого количества видов, форм и методов их организации (элементов финансового механизма).

Государство в лице его исполнительных и законодательных органов власти устанавливает методы распределения общественного продукта, национального дохода, формы денежных накоплений, предусматривает виды платежей, определяет принципы и направления использования государственных финансовых ресурсов и т.д.

Для эффективного использования финансов большое значение имеет осуществление финансового планирования и прогнозирования, нормативное оформление применяемых способов организации финансовых отношений (налогов, расходов и пр.), контроль за правильностью применения различных видов, форм и методов финансовых отношений. Таким образом, основными звеньями (элементами) финансового механизма является:

– финансовое планирование и прогнозирование;

– финансовые показатели, нормативы и лимиты;

– управление финансами;

– финансовые рычаги и стимулы;

– финансовый контроль;

Каждая сфера и отдельное звено финансового механизма являются составной частью единого целого. Они взаимосвязаны и взаимозависимы. Вместе с тем сферы и звенья функционируют относительно самостоятельно, что вызывает необходимость постоянного согласования составляющих финансового механизма. Внутренняя увязка составных звеньев финансового механизма является важным условием его действенности.

Контроль за состоянием экономики, развитием социально-экономических процессов в обществе является важной сферой управленческой деятельности. Одним из звеньев системы финансового механизма выступает финансовый контроль. Его значение заключается в содействии успешной реализации финансовой политики государства, обеспечении процессов формирования и эффективного использования финансовых ресурсов во всех сферах и звеньях народного хозяйства.

Действующая в России система финансового контроля далека от совершенства. Об этом свидетельствуют многочисленные факты казнокрадства, нецелевого и неэффективного использования бюджетных средств, масштабы «теневой экономики» (по разным оценкам, до 40% ВВП), низкая собираемость налогов, высокая доля убыточных и низкорентабельных предприятий, несовместимая с экономикой рыночного типа, и т.д. В этой связи следует отметить наиболее важные направления развития системы финансового контроля.

1. В области государственного финансового контроля:

· разработка результативной оценки эффективности деятельности контролирующих органов и ее увязка с системой оплаты труда их работников;

· совершенствование законодательной и нормативно-правовой базы;

· переход к аудиту результативности и эффективности бюджетных и внебюджетных расходов, разработка и законодательное закрепление методики и критериев результативности и эффективности расходов;

· создание и внедрение системы контроля результативности государственных доходов;

· четкое определение и правовое закрепление оснований, по которым трактуется нецелевое использование государственных средств;

· обеспечение результативности ревизий и проверок (финансовых и налоговых), то есть возврата бюджетных средств, использованных не по целевому назначению, роста налоговых и неналоговых доходов;

· исключение дублирования в деятельности различных органов государственного контроля;

· использование современных контрольных технологий в системе налогового контроля, основанных на программах взаимодействия камеральных и выездных проверок;

· повышение значимости и эффективности предварительного казначейского контроля целевого и эффективного использования государственных средств; завершение перевода исполнения местных бюджетов через органы Федерального казначейства.

2. В области негосударственного финансового контроля:

· освоение аудиторскими организациями новых контрольных технологий и методологии проведения аудита организаций, перешедших на международные стандарты учета и финансовой отчетности;

· расширение контрольных полномочий аудиторских организаций, а также перечня объектов аудиторских проверок, результаты которых давали бы возможность пользователям судить о финансовом состоянии аудируемого субъекта в целом;

· создание полноценной системы внутрихозяйственного финансового контроля в организациях, разработка и законодательное закрепление его основ;

· встройка внутреннего контроля в систему общественного финансового контроля;

· создание условий для формирования действительно независимых профсоюзов;

· обеспечение гласности результатов общественного финансового контроля и доступа его органов к государственным информационным ресурсам.[9]

2. ГОСУДАРСТВЕННЫЙ ФИНАНСОВЫЙ КОНТРОЛЬ

2.1 Сущность и роль государственного финансового контроля

Государственный финансовый контроль включает контроль за исполнением федерального бюджета и бюджетов федеральных внебюджетных фондов, организацией денежного обращения, использованием кредитных ресурсов, состоянием государственного внутреннего и внешнего долга, государственных резервов, предоставлением финансовых и налоговых льгот и преимуществ.

Государственный финансовый контроль осуществляется федеральными органами законодательной власти, федеральными органами исполнительной власти, в том числе специально созданными. Законодательство предусматривает проведение не реже одного раза в год соответствующими контрольными и финансовыми органами комплексных ревизий и тематических проверок поступления и расходования бюджетных средств в федеральных органах исполнительной власти, а также на предприятиях и в организациях, использующих средства федерального бюджета.

Государственный финансовый контроль помогает обеспечить проведение в стране единой финансовой, кредитной и денежной политики, защиту финансовых интересов государства и его граждан. Он представляет собой контроль за:

· образованием и использованием всех государственных средств, независимо от того, в какой форме они существуют – бюджетной или иной;

· деятельностью органов власти, на которые возложено практическое проведение финансовой, бюджетной, кредитной, денежной, налоговой и валютной политики;

· законностью привлечения и использования средств юридических и физических лиц кредитными и иными организациями, которым государство предоставило такое право.

В этих целях проверяются своевременность и полнота образования государственных средств, их сохранность, эффективность и целевое использование, финансовые результаты использования государственного имущества, правильность и эффективность использования кредитных ресурсов, предоставленных государством или под гарантии государства.

Контроль также осуществляется также за организацией денежного обращения и рынка ценных бумаг, прохождением государственных средств в этой сфере, законностью предоставления от имени государства финансовых льгот и преимуществ и их использованием, обоснованностью и правомерностью действий кредитных организаций по привлечению и использованию средств юридических и физических лиц. Сюда же относятся проверка исполнения международных финансовых обязательств и состояния государственного внутреннего и внешнего долга, проведение финансовых экспертиз проектов законодательных и иных нормативных правовых актов, влияющих на формирование и использование государственных средств или предусматривающих расходы, покрываемые за счет таких средств.

По результатам государственного финансового контроля принимаются меры к обеспечению возврата незаконно использованных средств и поступлению доходов от их использования в соответствующие бюджеты.

Объектами государственного финансового контроля выступают юридические и физические лица, которые получают, перечисляют, используют государственные средства или управляют ими, имеют предоставленные законодательством или органами государственной власти налоговые, таможенные и иные льготы и преимущества. В число таких объектов входят органы государственной власти (в том числе и аппараты), другие государственные органы, внебюджетные фонды, предприятия, учреждения и организации с государственным участием.

На деятельность общественных объединений, негосударственных фондов и иных негосударственных некоммерческих организаций действие государственного финансового контроля распространяется в части, связанной с получением, перечислением либо использованием государственных средств или управления ими, а также в части предоставленных им законодательством или органами государственной власти налоговых, таможенных и иных льгот и преимуществ.

Федеральные органы исполнительной власти отвечают за правильность использования выделенных им государственных средств. Поэтому они и организуют контроль за их использованием подведомственными организациями. Эта разновидность государственного финансового контроля именуется ведомственным контролем.

Субъекты Российской Федерации (республики, края, области, автономные образования, города Москва и Санкт-Петербург) организуют государственный контроль за образованием и использованием принадлежащим им финансовых средств.

Органы местного самоуправления самостоятельно осуществляют муниципальный финансовый контроль. Если муниципалитеты получают средства из федерального бюджета или бюджета субъекта Российской Федерации, то эти средства подлежат государственному контролю.

В зависимости от институциональной структуры публичной власти различают финансовый контроль, осуществляемый: органами законодательной (представительной) власти; главой государства (субъекта федерации федеративного государства); органами исполнительной власти.

В России первый вид контроля осуществляется двояким образом: непосредственно органами государственной законодательной власти и местного самоуправления (Советом Федерации и Государственной Думой РФ, законодательными собраниями субъектов РФ и представительными органами местного самоуправления); через специально созданные ими контролирующие органы (Счетная палата РФ и контрольно-счетные органы субъектов РФ). Контроль, осуществляемый обеими палатами Федерального Собрания и их финансовыми комитетами, а также региональными и местными органами законодательной власти, производится в процессе рассмотрения и принятия связанных с финансами законов (решений), рассмотрения и утверждения бюджета, заслушивания отчета о его исполнении, в ходе деятельности постоянных и специальных комиссий по расследованию определенных финансовых нарушений. Счетная палата РФ и контрольно-расчетные палаты субъектов РФ осуществляют контроль за расходованием средств соответствующих бюджетов, использования государственного имущества и других финансовых вопросов в порядке собственной инициативы и по запросу законодательных органов власти.

Финансовый контроль со стороны президента РФ и глав субъектов РФ осуществляется в виде надзора за исполнением издаваемых ими указов и распоряжений, касающихся финансовых вопросов. Такой контроль, например со стороны Президента РФ, осуществляется как непосредственно самим главой государства, так и через Администрацию и уполномоченные им контрольные органы, в частности Главное контрольное управление Президента. Подобный порядок действует и на региональном уровне.

Финансовый контроль исполнительной власти в России осуществляется через систему контрольных органов, формируемую Правительством РФ и администрациями субъектов РФ и местного самоуправления. Контроль в данном случае возлагается на Минфин России и его ведомственные структуры, Федеральное казначейство и его территориальные управления, финансовые органы субъектов РФ и их структурные подразделения, финансовые органы муниципальных образований и распорядителей бюджетных средств.

В зависимости от уровня публичной власти финансовый контроль и его органы делятся на федеральные, региональные и муниципальные. федеральными органами финансового контроля в России являются Минфин России, Счетная палата РФ, Главное контрольное управление Президента РФ, Федеральная служба финансово-бюджетного надзора и др. В регионах создаются и функционируют финансовые органы и контрольно-счетные палаты субъектов Федерации, управления государственного финансового контроля и др. На местном уровне финансовый контроль осуществляют собрания местного самоуправления и муниципальные финансовые органы.

В составе специальных органов государственного финансового контроля выделяются контрольные органы широкой юрисдикции и специализированные на каком-либо одном направлении органы контроля. К первым относятся, например, Главное контрольное управление Президента РФ, Счетная палата РФ и контрольные палаты субъектов РФ, Федеральная служба финансово-бюджетного надзора и др. Узкоспециализированными контролирующими органами являются, например, Банк России (в лице его надзорных структур), Федеральная налоговая служба, Федеральная служба страхового надзора и др.

В разрезе пообъектного классификационного признака государственный финансовый контроль делится на (см. рис. 2.1.)[10]

:

Рис. 2.1. Классификация государственного финансового контроля

2.2 Органы государственного финансового контроля

В соответствии с Бюджетным Кодексом РФ и другими законодательными и нормативными актами государственный (муниципальный) финансовый контроль осуществляют законодательные органы власти и представительные органы местного самоуправления, органы исполнительной власти и местного самоуправления. Органы государственного финансового контроля в РФ, создаваемые обеими ветвями публичной власти, наделяются определенными контрольными полномочиями и образуют целостную систему (см. Приложение 2).[11]

Законодательные органы публичной власти осуществляют финансовый контроль как непосредственно (в процессе их законотворческой и управленческой деятельности), так и через создаваемые ими контролирующими органы: Счетную палату РФ, контрольные палаты и другие специализированные органы.

Счетная палата РФ – постоянно действующий орган государственного финансового контроля, подотчетный Федеральному Собранию РФ. Она создана для усиления контроля со стороны Федерального Собрания РФ за своевременным исполнением доходных и расходных статей федерального бюджета и бюджетов федеральных внебюджетных фондов по объему, структуре и целевому назначению.[12]

Федеральный закон «О Счетной палате Российской Федерации» от 11.01.95 ставит перед этим государственным органом следующие основные задачи:

1. организация и осуществление контроля за своевременным исполнением доходных и расходных статей федерального бюджета и бюджетов федеральных внебюджетных фондов по объему, структуре и целевому назначению;

2. определение эффективности и целесообразности расходов государственных средств и использования федеральной собственности;

3. оценка обоснованности доходных и расходных статей проектов федерального бюджета;

4. финансовая экспертиза проектов федеральных законов и нормативных правовых актов федеральных органов государственной власти;

5. анализ выявленных отклонений от установленных показателей бюджета и подготовка предложений по их устранению;

6. контроль за законностью и своевременностью движения бюджетных средств в ЦБ РФ, уполномоченных банках и иных финансово-кредитных учреждениях;

7. регулярное представление палатам Федерального Собрания РФ информации о ходе исполнения бюджета и результатах проводимых контрольных мероприятий.

Виды деятельности Счетной палаты РФ:

1. контрольно-ревизионная (организация и проведение оперативного контроля за исполнением федерального бюджета в отчетном году; проведение комплексных ревизий и тематических проверок по отдельным разделам и статьям федерального бюджета и бюджетов федеральных внебюджетных фондов; подготовка и представление в Совет Федерации и Думу заключений по исполнению федерального бюджета в отчетном году);

2. экспертно-аналитическая (экспертиза проектов нормативных актов, международных договоров, федеральных программ и иных документов, затрагивающих вопросы федерального бюджета и финансов РФ, подготовка заключений и ответов на запросы органов государственной власти РФ);

3. информационная и др.

Счетная палата РФ, осуществляя контрольную деятельность, вправе проводить ревизии и тематические проверки, не вмешиваясь в оперативную деятельность проверяемых организаций.

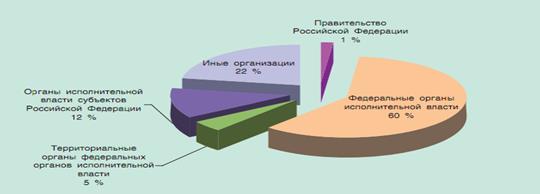

По итогам проведенных контрольных мероприятий в 2009 году Правительству Российской Федерации, Минфину России, главным распорядителям средств федерального бюджета, иным участникам бюджетного процесса направлено 320 представлений и предписаний Счетной палаты и 438 информационных писем. Президенту Российской Федерации направлено 15 информационных писем. Правительству Российской Федерации направлено 5 представлений и 107 информационных писем (см. рис. 2.2.)[13]

Рис. 2.2. Представления Счетной палаты, направленные в 2009 году, по адресатам

Основные показатели, характеризующие работу Счетной палаты в 2009 году, приведены в Приложении 3.[14]

В случаях выявления нарушений в хозяйственной, финансовой или иной деятельности, наносящих государству ущерб и требующих пресечения, Счетная палата РФ вправе давать администрации проверяемой организации предписания, обязательные для исполнения. При неоднократном неисполнении или ненадлежащем исполнении предписаний Счетная палата РФ вправе по согласованию с Государственной Думой принять решение о приостановлении всех видов финансовых, платежных и расчетных операций по банковским счетам проверяемых организаций.

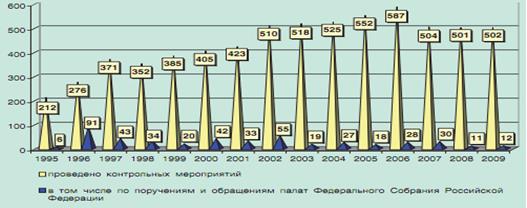

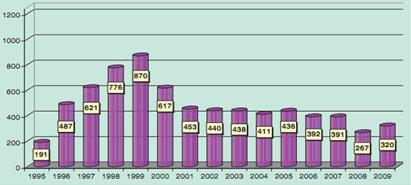

Всего за 1995–2009 годы Счетная палата провела 6 623 контрольных и экспертно-аналитических мероприятия, в том числе по поручениям Совета Федерации и обращениям членов Совета Федерации – 157 мероприятий, по поручениям Государственной Думы и обращениям депутатов Государственной Думы – 312 мероприятий (см. рис. 2.3.)[15]

.

Рис. 2.3. Динамика контрольных и экспертно-аналитических мероприятий, проведенных Счетной палатой в 1995–2009 годах

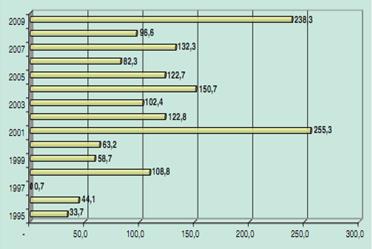

Общая сумма выявленных финансовых нарушений составляет 1 612,5 млрд. рублей (см. рис. 2.4.)[16]

.

Рис. 2.4. Динамика объемов финансовых нарушений, выявленных Счетной палатой в 1995–2009 годах, млрд. рублей

За 1995–2009 годы по результатам контрольных мероприятий Счетная палата направила органам государственной власти, предприятиям и организациям 7110 представлений и предписаний (см. рис. 2.5.)[17]

.

Рис. 2.5. Количество представлений и предписаний Счетной палаты, направленных в 1995–2009 годах

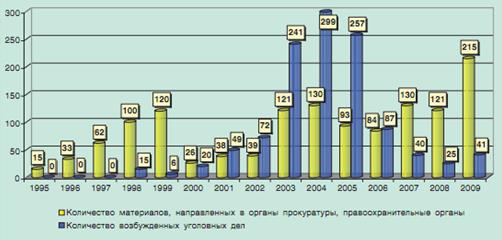

Благодаря активному взаимодействию Счетной палаты с органами государственной власти существенно улучшились показатели прокурорского реагирования на материалы Счетной палаты. В органы прокуратуры и иные правоохранительные органы было направлено 1 327 материалов проверок Счетной палаты, по материалам контрольных мероприятий Счетной палаты возбуждено 1 152 уголовных дела (см. рис. 2.6.).[18]

Рис. 2.6. Реагирование правоохранительных органов

Главное контрольное управление Президента РФ (создано соответствующим Указом Президента РФ от 8 июня 2004 г. №729) выполняет функции контроля (включая проверки) исполнения федеральными органами исполнительной власти и организациями федеральных законов, касающихся полномочий Президента РФ, его указов и распоряжений, а также контроля реализации бюджетных посланий Президента РФ Федеральному Собранию.

Однако основным органом государственного финансового контроля является Министерство финансов РФ. Оно разрабатывает и утверждает методологию и методическое обеспечение государственного финансового контроля, включая порядок его организации, осуществления контроля исполнения федерального бюджета, применения мер ответственности за правонарушения в финансово-бюджетной сфере, финансового мониторинга денежных доходов населения и т.д. Минфин России осуществляет общее руководство, координацию и контроль входящих в его структуру Федеральной налоговой службы, Федеральной службы финансово-бюджетного надзора, Федеральной службы страхового надзора, Федерального Казначейства.

Федеральная налоговая служба (ФНС России) является федеральным органом исполнительной власти, осуществляющим функции по контролю и надзору за соблюдением законодательства Российской Федерации о налогах и сборах, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет налогов и сборов, в случаях, предусмотренных законодательством Российской Федерации, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет иных обязательных платежей, а также за производством и оборотом этилового спирта, спиртосодержащей, алкогольной и табачной продукции и за соблюдением валютного законодательства Российской Федерации в пределах компетенции налоговых органов.

Федеральная налоговая служба выполняет следующие главные задачи:

1. выработка и проведение единой государственной налоговой политики;

2. взимание налогов и сборов;

3. координация деятельности федеральных органов исполнительной власти по вопросам налогов и сборов;

4. осуществление контроля за соблюдением законодательства о налогах, правильностью их исчисления, полнотой и своевременностью внесения в соответствующие бюджеты государственных налогов и других платежей;

5. контроль за производством и оборотом этилового спирта и алкогольной продукции.

О результатах проверок соблюдения законодательства о налогах и сборах см. в Приложении 4.[19]

Федеральная налоговая служба имеет разветвленную сеть на территории РФ, представленную управлениями по субъектам Федерации, межрегиональными инспекциями, инспекциями по районам, районам в городах, городам без районного деления, инспекциями межрайонного уровня.

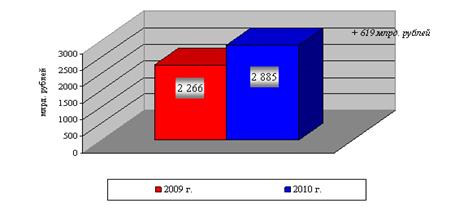

О поступлении администрируемых ФНС доходов в федеральный бюджет в январе-ноябре 2009-2010 года указано на рис. 2.7.[20]

Рис.2.7. Поступления администрируемых ФНС России доходов в федеральный бюджет в январе-ноябре 2009-2010 гг.

Всего в январе-ноябре 2010 года в федеральный бюджет поступило 2 885,5 млрд. рублей, что на 27% больше, чем в январе-ноябре 2009 года.

Основная масса администрируемых ФНС России доходов федерального бюджета обеспечена поступлениями налога на добычу полезных ископаемых, НДС и налога на прибыль (см. рис.2.8.)[21]

Рис.2.8. Структура поступлений администрируемых ФНС России доходов в федеральный бюджет по видам налогов в январе-ноябре 2010 года (в %)

Федеральная служба финансово-бюджетного надзора выполняет функции по надзору и контролю в финансово-бюджетной сфере и области валютных отношений. Контрольные полномочия этой службы достаточно широки. Она осуществляет проверки и ревизии законности и эффективности использования средств федерального бюджета, внебюджетных фондов и имущества, надзор за соблюдением законодательства о финансово-бюджетном контроле и надзоре органов публичной власти, проводит контроль валютных операций (за исключением операций, проводимых кредитными организациями и валютными биржами) и соблюдения норм валютного регулирования и контроля, формирует единую информационную систему контроля и надзора в финансово-бюджетной сфере, решает другие контрольные задачи.

В 2009 году Росфиннадзором и его территориальными органами в соответствии с Планом деятельности Федеральной службы финансово-бюджетного надзора на 2009 год, утвержденным Министром финансов Российской Федерации, а также планами контрольной работы территориальных управлений Росфиннадзора на 2009 год проведено 18 975 ревизий и проверок.

В ходе контрольных и надзорных мероприятий выявлены нарушения законодательства в финансово-бюджетной сфере при использовании 1 290 416,89 млн. рублей, в том числе при использовании средств федерального бюджета в объеме 1 151 958,25 млн. рублей.

В 2009 году возмещено средств, использованных с нарушениями законодательства в финансово-бюджетной сфере, дополнительно поступило платежей в бюджеты различных уровней и бюджеты государственных внебюджетных фондов, внесено изменений в бухгалтерскую (бюджетную) отчетность, отчетность по учету государственного имущества, а также взыскано штрафных санкций на сумму 871 509,13 млн. рублей, из них по средствам федерального бюджета – на сумму 861 213,11 млн. рублей.

Федеральная служба страхового надзора осуществляет контрольно-надзорную деятельность на рынке страховых услуг. Она проводит контроль соблюдения участниками страхового рынка страхового законодательства, обеспечения страховщиками своей финансовой устойчивости и платежеспособности, соблюдения установленных норм и правил формирования страховых резервов, структуры активов и т.д. Кроме того, эта федеральная служба обязана осуществлять сбор и анализ отчетности профессиональных участников страхового рынка, обобщать практику страхового надзора и работать над совершенствованием надзорного законодательства в области страхового дела. Количество проверок субъектов страхового дела указано в Приложении 5[22]

.

Важным органом государственного финансового контроля выступает Федеральное казначейство. Оно осуществляет учет бюджетных средств на единых счетах, предварительный и текущий контроль операций по счетам главных распорядителей, распорядителей и получателей бюджетных средств, а также коммерческих банков, производящих операции с бюджетными средствами, и других участников бюджетного процесса в ходе исполнения бюджетов, а также бюджетов государственных внебюджетных фондов. В случае выявления фактов нецелевого использования бюджетных средств и других нарушений Федеральное казначейство вправе приостановить расходные операции по единым счетам распорядителей и получателей бюджетных средств, требовать соблюдения бюджетного законодательства непосредственно или при взаимодействии с другими федеральными органами исполнительной власти, включая силовые. Федеральное казначейство производит операции и осуществляет контроль средств не только федерального, но и региональных бюджетов. Сейчас перед ними стоит задача завершения перехода на обслуживание местных бюджетов.

Главные распорядители и распорядители бюджетных средств выступают не только контролируемым, но и контролирующим субъектом по отношению к получателям бюджетных средств. В БК РФ установлено, что главные распорядители и распорядители бюджетных средств осуществляют контроль целевого использования средств, своевременного возврата бюджетных кредитов и предоставления отчетности об использовании бюджетных средств бюджетополучателями. Главные распорядители бюджетных средств выступают инициаторами проведения финансовых проверок подведомственных бюджетных учреждений, государственных и муниципальных унитарных предприятий, которые непосредственно осуществляются специализированными органами государственного финансового контроля.

Банк России осуществляет контроль денежной массы в обращении и кредитно-банковский надзор. Банк России осуществляет жесткий контроль наличных денег в обращении и мониторинг других элементов предложения денежной массы в экономике, а также валютных операций коммерческих банков и валютной биржи. Надзорная деятельность Банка России в отношении коммерческих банков заключается в их государственной регистрации, в выдаче, продлении или отзыве лицензий банкам и аудиторским организациям, в контроле соблюдения ими банковского и кредитного законодательства, установленных правил, норм и нормативов, в мониторинге финансовой устойчивости и платежеспособности банков, а также их возможности участия в системе страхования вкладов населения, в контроле незаконной легализации (отмывания) банками денежных средств юридических и физических лиц, полученных преступным путем и др. В случае выявленных нарушений Банк России имеет право лишать коммерческие банки лицензий или приостанавливать их действие.

Федеральная служба по финансовым рынкам осуществляет контроль и надзор за деятельностью профессиональных участников рынка ценных бумаг в процессе выдачи, продления или отзыва лицензий, контроля соблюдения участниками рынка специального законодательства (о ценных бумагах, операциях с ними, деятельности участников фондового рынка и т.д.), в процессе надзора за соблюдением установленных правил торговли ценными бумагами, требований, норм и нормативов к капиталу, страховым резервам, уровню страхового риска, а также в ходе мониторинга финансовой устойчивости и платежеспособности профессиональных участников рынка ценных бумаг и др. При выявлении нарушений названная федеральная служба вправе отозвать лицензии у участников финансового рынка.

Федеральная служба по финансовому мониторингу занимается надзором за выполнением организациями и физическими лицами законодательства о противодействии легализации доходов, полученных преступным путем, и финансированию терроризма, а также отслеживанием крупных единовременных расходов населения с целью противодействия коррупции и терроризму. Мониторингу подлежат крупные банковские операции и покупки граждан, их операции с недвижимостью и другим ценным имуществом на сумму более 600 тыс. руб. Коммерческие банки, риэлтерские компании, магазины, ломбарды, профессиональные участники рынка ценных бумаг обязаны сообщать в Федеральную службу по финансовому мониторингу данные о названных операциях и сделках. Накопленная службой информация подлежит обработке и анализу. В случае выявления подозрительных сделок материалы по ним могут быть направлены в Федеральную налоговую службу, Федеральную службу по экономическим и налоговым преступлениям и в другие государственные силовые структуры.

Федеральная таможенная служба наделена функциями проведения таможенного контроля. Последний включает в себя контроль исполнения таможенного законодательства, контроль перемещения товаров, транспортных средств и валюты через таможенную границу РФ, контроль полноты и своевременности уплаты таможенных пошлин, налогов и сборов, взимаемых при перемещении товаров через таможенную границу РФ (НДС и акцизов). В случае выявления таможенными органами нарушений таможенного и налогового законодательства они правомочны применять таможенные и налоговые санкции, установленные Таможенным и Налоговым кодексами РФ.

Наряду с общегосударственными контрольными органами в стране действует ряд специализированных служб финансового контроля, выполняющих тематические проверки по профилю их вышестоящих организаций. Их деятельность регламентируется соответствующими законодательными нормами и инструкциями вышестоящих организаций.

ЗАКЛЮЧЕНИЕ

Организация и функционирование эффективной системы финансового контроля — обязательный и непременный элемент государственной финансовой политики. Государственный финансовый контроль, играя существенную роль в обеспечении функционирования государства, одновременно может квалифицироваться как функция социального управления и правового регулирования.

Сегодня органы государственной власти уделяют серьезное внимание вопросам совершенствования системы финансового контроля. Поскольку очевидно, что обязательным условием эффективного функционирования экономики и финансовой системы страны является наличие развитой системы контроля.

Совершенствование государственного финансового контроля в России позволит целесообразно и эффективно использовать государственные финансовые ресурсы страны. Снизится вероятность, что денежные средства будут использованы с нарушениями законодательства и будет уверенность, что данные денежные средства будут использованы по целевому назначению. Совершенствование финансового контроля будет препятствовать и нарушению законности финансовой деятельности хозяйствующих субъектов, обнаружению и раскрытию противоправных деяний, выявлению и устранению причин и условий, способствующих такого рода действиям.

Сегодня назрела необходимость должного правового регулирования организации и деятельности органов государственного контроля, так как контрольная деятельность в России пока малоэффективна.

В связи с этим необходимо дальнейшее совершенствование действующего законодательства, призванное способствовать развитию методологической базы, терминологического единообразия и механизма формирования и функционирования системы финансового контроля. Важным является устранение незавершенности в вопросах формирования правовой базы государственного контроля. Нужно законодательно закрепить задачи, права, сферу действия каждого органа финансового контроля.

Весьма своевременным является предоставление в законодательном порядке широких полномочий Счетной палате, являющейся во всех развитых странах высшим судебным и независимым органом контроля за формированием и использованием государственных средств.

Таким образом, финансовый контроль должен быть направлен на ускорение экономического и социального развития, пресечение бесхозяйственности и хищений, проверку своевременности выполнения обязательств перед бюджетом и внебюджетными фондами. Поэтому актуальным на сегодняшний день представляется введение новых перспективных систем и методов в сферу финансового контроля.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Архипов А.И. Финансы: учебник / А.И. Архипов, Погосов И.А. — М.: Проспект, 2009. - 627с.

2. Бабич А.М. Государственные и муниципальные финансы: учебник / А.М. Бабич, Л.Н. Павлова. – М. : ЮНИТИ, 2002. ¾ 687 с.

3. Барулин С.В. Финансы: учебник/ С.В. Барулин.– М.: КНОРУС, 2010. ¾640 с.

4. Горбунова О.Н. Финансовое право: учебник / О.Н. Горбунова, Е.Ю. Грачева. — М.: Проспект, 2007. — 536 с.

5. Грязнова А.Г. Финансы: учебник / А.Г. Грязнова, Е.В. Маркина. – М. : Финансы и статистика, 2007. ¾ 501 с.

6. Ковалев В. В. Финансы: учебник/ В. В. Ковалев.— М.: Проспект, 2006. — 634 с.

7. Крохина Ю.А. Финансовое право: учебник / Ю. А. Крохина. —М.: Норма, 2008. — 688 с.

8. Леонтьев В.Е. Финансы, деньги, кредит и банки: учебное пособие / В.Е. Леонтьев, Н.П.Радковская. — М.: Знание, ИВЭСЭП, 2003. — 384 с.

9. Лушин С. И. Финансы: учебник / С. И. Лушин, В.А. Слепов. — М.: Экономистъ, 2007. — 682 с.

10. Мацкуляк И.Д. Государственные и муниципальные финансы: учебник / И.Д. Мацкуляк. – М.: РАГС, 2007. – 640 с.

11. Миляков Н.В. Финансы: учебник / Н.В Миляков.— М.: ИНФРА-М, 2004. —543 с.

12. Мысляева И.М. Государственные и муниципальные финансы: учебник/ И.М. Мысляева. — М.: ИНФРА—М, 2007. — 360с.

13. Нешитой А.С. Финансы: учебник / А.С. Нешитой. — М.: Дашков и К°, 2008. — 512 с.

14. Романовский М.В. Финансы и кредит: учебник / М.В. Романовский, Г.Н. Белоглазова. — М.: Высшее образование, 2008. — 609 с.

15. Сабанти Б.М. Теория финансов: учебное пособие / Б.М. Сабанти.— М.: Менеджер, 2004. — 192с.

16. Фетисов В.Д. Бюджетная система Российской Федерации: учеб. пособие для вузов / В.Д Фетисов. - М.: ЮНИТИ-ДАНА, 2003. ¾367 с.

17. Шуляк П.Н. Финансы: учебное пособие / П.Н. Шуляк, Н.П. Белотелова. — М.: Дашков и К°, 2006. — 456 с.

18. Бюджетный кодекс Российской Федерации от 31.07.1998 № 145-ФЗ (принят ГД ФС РФ 17.07.1998) (ред. от 30.09.2010) —(http://www.consultant.ru).

19. О Счетной палате РФ: Федеральный закон № 4-ФЗ от 14.01.1995 (ред. от 05.04.2010). —(http://www.consultant.ru).

20. Акбарова Ж.Д. К вопросу о государственном финансовом контроле / Ж.Д. Акбарова // Современная Россия. Информационно-аналитический портал. — (www.nasledie.ru/schetpal/)

21. Бурцев В.В. Система финансового контроля / В.В Бурцев //Современная Россия. Информационно-аналитический портал. — (http//www.nasledie.ru/schetpal/)

22. Материалы сайта «Счетная палата РФ» (http://www.ach.gov.ru/ru/)

23. Материалы сайта «Федеральная налоговая служба РФ» (http://www.nalog.ru/)

24. Материалы сайта «Федеральная служба страхового надзора» (http://www.fssn.ru/www/site.nsf)

25. Материалы сайта «Федеральная служба финансово-бюджетного надзора» (http://www.rosfinnadzor.ru/)

[1]

Нешитой А.С. Финансы: учебник / А.С. Нешитой. — М.: Дашков и К°, 2008. — 127 с.

[2]

Мысляева И.М. Государственные и муниципальные финансы: учебник/ И.М. Мысляева. — М.: ИНФРА—М, 2007. — 201с

[3]

Крохина Ю.А. Финансовое право: учебник / Ю. А. Крохина. —М.: Норма, 2008. — 67 с

[4]

Составлено автором

[5]

Миляков Н.В. Финансы: учебник / Н.В Миляков.— М.: ИНФРА-М, 2004. —123 с.

[6]

Архипов А.И. Финансы: учебник / А.И. Архипов, Погосов И.А. — М.: Проспект, 2009. - 73с.

[7]

Составлено автором

[8]

Барулин С.В. Финансы: учебник/ С.В. Барулин.– М.: КНОРУС, 2010. ¾148с.

[9]

Барулин С.В. Финансы: учебник/ С.В. Барулин.– М.: КНОРУС, 2010. ¾157-158 с

[10]

Составлено автором

[11]

Составлено автором

[12]

Шуляк П.Н. Финансы: учебное пособие / П.Н. Шуляк, Н.П. Белотелова. — М.: Дашков и К°, 2006. — 175 с.

[13]

Материалы сайта «Счетная палата РФ» (http://www.ach.gov.ru/ru/)

[14]

Составлено автором

[15]

Материалы сайта «Счетная палата РФ» (http://www.ach.gov.ru/ru/)

[16]

Материалы сайта «Счетная палата РФ» (http://www.ach.gov.ru/ru/)

[17]

Материалы сайта «Счетная палата РФ» (http://www.ach.gov.ru/ru/)

[18]

Материалы сайта «Счетная палата РФ» (http://www.ach.gov.ru/ru/)

[19]

Материалы сайта «Федеральная налоговая служба РФ» (http://www.nalog.ru/)

[20]

Составлено автором

[21]

Материалы сайта «Федеральная налоговая служба РФ» (http://www.nalog.ru/)

[22]

Материалы сайта «Федеральная служба страхового надзора» (http://www.fssn.ru/www/site.nsf)

|