Введение

Одним из наиболее ответственных и значимых этапов прединвестиционных исследований является обоснование экономической эффективности инвестиционного проекта, включающее анализ и интегральную оценку всей имеющейся технико-экономической и финансовой информации. Оценка эффективности инвестиций занимает центральное место в процессе обоснования и выбора возможных вариантов вложения капитала в операции с реальными активами: от замены оборудования на действующем предприятии до создания новых промышленных комплексов или сферы услуг многоцелевого назначения.

Инвестиционная деятельность в той или иной степени присуща любому предприятию. Она представляет собой один из наиболее важных аспектов функционирования любой коммерческой организации. Причинами, обуславливающими необходимость инвестиций, являются обновление имеющейся материально-технической базы, наращивание объемов производства, освоение новых видов деятельности.

Управление инвестиционными процессами, связанными с вложениями денежных средств в долгосрочные материальные и финансовые активы, представляет собой наиболее важный и сложный раздел финансового менеджмента. Принимаемые в этой области решения рассчитаны на длительные периоды времени и, как правило:

- являются частью стратегии развития фирмы в перспективе;

- влекут за собой значительные оттоки средств;

- с определенного момента времени могут стать необратимыми;

- опираются на прогнозные оценки будущих затрат и доходов.

Поэтому, значение экономического анализа для планирования и осуществления инвестиционной деятельности трудно переоценить. При этом особую важность имеет предварительный анализ, который проводится на стадии разработки инвестиционных проектов и способствует принятию разумных и обоснованных управленческих решений.

Для того чтобы сделать правильный анализ эффективности намечаемых капиталовложений, необходимо учесть множество факторов, и это наиболее важная вещь, которую должен делать финансовый менеджер. Степень ответственности за принятие инвестиционного проекта в рамках того или иного направления различна. Нередко решения должны приниматься в условиях, когда имеется ряд альтернативных или взаимно независимых проектов. В этом случае необходимо сделать выбор одного или нескольких проектов, основываясь на каких-то критериях. Очевидно, что таких критериев может быть несколько, а вероятность того, что какой-то один проект будет предпочтительнее других по всем критериям, как правило, значительно меньше единицы. Принятие решений инвестиционного характера основывается на использовании различных формализованных и неформализованных методов. Степень их сочетания определяется разными обстоятельствами, в том числе и тем из них, насколько менеджер знаком с имеющимся аппаратом, применимым в том или ином конкретном случае.

Реклама

Главным направлением предварительного анализа является определение показателей возможной экономической эффективности инвестиций, т.е. отдачи от капитальных вложений, которые предусмотрены по проекту. Как правило, в расчетах принимается во внимание временной аспект стоимости денег.

Одним из важнейших условий успешного управления предприятием является оценка его финансово-хозяйственной деятельности. Финансово-хозяйственная деятельность предприятия характеризуется совокупностью показателей, отражающих процесс формирования и использования финансовых средств.

Актуальность выбранной мной темы обусловлена тем, что инвестиционная деятельность представляет собой один из наиболее важных аспектов функционирования любой коммерческой организации и развития экономики всей страны и регионов. Создание, разработка, реализация и вложение средств в инвестиционный проект на прямую зависит от финансовой политики фирмы и государства. Инвестиционный проект позволяет в первую очередь предпринимательской и государственной фирме, а затем и внешним инвесторам всесторонне оценивать ожидаемую эффективность и целесообразность осуществления конкретных реальных инвестиций.

В связи с этим, руководители предприятий, управленческий персонал в целом ставят перед собой вопросы о стратегии и тактике предприятия, о рациональной организации финансовой деятельности предприятия, о его успешной работе в дальнейшем.

Целью дипломной работы является обоснование расчета эффективности для принятия инвестиционного решения и разработка технико-экономического обоснования инвестиций.

Для достижения сформулированной в дипломной работы цели были определены и решены следующие задачи:

- изучены теоретические и методические аспекты расчета эффективности для принятия инвестиционного решения;

Реклама

- проведен анализ финансовой деятельности предприятия;

- проведен анализ хозяйственной деятельности предприятия;

- проведена оценка эффективности инвестиционного проекта.

Предмет исследования – строительство газопровода «Ковыкта-Саянск-Иркутск».

Объектом исследования является деятельность ОАО «Стройтрансгаз».

В ходе проведения исследования были использованы следующие методы:

- чистый приведенный доход (NPV);

- срок окупаемости инвестиций.

Дипломная работа состоит из введения, трех глав, заключения, списка литературы и приложения. В первой главе рассмотрено теоретическое обоснование расчета эффективности для принятия инвестиционного решения, во второй главе произведен анализ финансово-хозяйственной деятельности ОАО «Стройтрансгаз», а в третьей - проводится разработка технико-экономического обоснования инвестиций ОАО «Газпром» в инвестиционный проект «строительство газопровода «Ковыкта-Саянск-Иркутск».

1. Теоретическое обоснование расчета эффективности для принятия инвестиционного решения

1.1 Организация и реализация инвестиционного проекта

Для ускорения принятия инвестором решения о том вкладывать ли средства в то или иное предприятие необходимо составлять инвестиционный проект, определяющий цель, которую стремится достичь фирма, стратегию предпринимательской деятельности в совокупности со сроками достижения цели.

Проектный анализ — методология, позволяющая оценивать финансовые и экономические достоинства проектов, альтернативных путей использования ресурсов с учетом их макро- и микроэкономических последствий. Инвестиции — это не столько вложения в проект, сколько в людей, способных реализовать этот проект. Инвестициям предшествуют длительные исследования, и они сопровождаются постоянным мониторингом состояния предприятия, где основной направленностью реализации инвестиционного проекта является финансовая политика фирмы.

Инвестиционный проект представляет собой обоснование экономической целесообразности, объема и сроков осуществления капитальных вложений, в том числе необходимую проектно-сметную документацию, разработанную в соответствии с законодательством РФ и утвержденными в установленном порядке стандартами (нормами, правилами), а также описание практических действий по осуществлению инвестиций (бизнес-план). В зависимости от конкретного вида реального инвестирования фирма формулирует требования, предъявляемые к разрабатываемому инвестиционному проекту [6]. Для таких форм инвестирования, как замена оборудования или приобретение отдельных видов нематериальных активов, то есть для форм инвестирования, которые не требуют больших финансовых вложений и финансируются только за счет собственных средств фирмы, инвестиционный проект является внутренним документом. Такой проект, как правило, включает в себя сокращенный перечень разделов и показателей, при этом в обязательном порядке рассматривается цель осуществления инвестиционного проекта, его основные параметры, объем необходимость финансовых ресурсов, а также показатели эффективности данного инвестиционного проекта и календарный план его осуществления. В случае осуществления таких форм реального инвестирования, как новое строительство, реконструкция, которые требуют большого объема финансирования и для осуществления которых привлекают внешние источники финансирования, перечень требований к инвестиционному проекту значительно возрастает. Поскольку это связано с привлечением внешнего финансирования, инвестор или кредитор должен иметь полное представление об инвестиционном проекте, в финансировании которого он принимает непосредственное участие. В этом случае инвестиционный проект включает в себя стратегическую концепцию инвестирования, основные показатели маркетинговой, экономической и финансовой результативности, объемы необходимых финансовых ресурсов, сроки возвратности средств, дополнительно привлеченных из внешних источников.

Таблица 1.1.1 - Основные разделы инвестиционного проекта

| 1. |

Краткая характеристика инвестиционного проекта |

| 2. |

Основная идея проекта |

| 3. |

Анализ рынка и концепции маркетинга |

| 4. |

Обоснование объемов материальных ресурсов, необходимых в процессе реализации инвестиционного проекта |

| 5. |

Характеристика технических основ реализации проекта |

| 6. |

Месторасположение проекта |

| 7. |

Организация управления |

| 8. |

Необходимые трудовые ресурсы |

| 9. |

График реализации проекта |

| 10. |

Характеристика финансового обеспечения проекта и оценка его эффективности |

Таким образом, инвестиционный проект позволяет в первую очередь предпринимательской фирме, а затем и внешним инвесторам всесторонне оценивать ожидаемую эффективность и целесообразность осуществления конкретных реальных инвестиций. Инвестиционный проект должен содержать определенный перечень основных разделов (таб. 1.1.1) [7].

Любой инвестиционный проект начинается с краткой его характеристики, фактически данный раздел является обобщающим и разрабатывается, как правило в последнюю очередь, после того как подготовлены все остальные разделы. Характеристика проекта включает в себя перечень всех ресурсов, в том числе финансовых, необходимых для реализации проекта, сроки реализации проекта и возврата денежных средств, а также оценку экономической и финансовой эффективности проекта и его социальной значимости. Основным аспектом в этом пункте инвестиционного проекта является то, что в финансовая политика фирмы заключается прежде всего в собственном развитии, расширении производственной, либо другой сферы своей деятельности. Конечно этот этап самый важный и включает в себя все существующие расходы, затраты, также прогнозируемые доходы и возможность окупить расходные статьи проекта.

Второй пункт инвестиционного проекта рассматривает наиболее важные параметры анализируемого проекта, которые служат определяющими показателями для его реализации, как правило, здесь же приводится характеристика инициатора инвестиционного проекта.

В следующем разделе инвестиционного проекта отведенному анализу рынка и концепции маркетинга, приводятся результаты анализа потенциала рынка, а также результаты маркетинговых исследований, предметами которых служат: спрос и предложение, существующие цены, сегментация рынка, эластичность спроса, основные конкуренты. Рассматривается выбранная концепция маркетинга, которая будет использоваться при реализации данного инвестиционного проекта, т.е. фактически программа удержания продукции или услуги на рынке. Обеспечение объемов материальных ресурсов, необходимых в процессе реализации инвестиционного проекта, включает в себя классификацию используемых видов сырья и материалов, объем потребности в них на всех этапах и стадиях реализации инвестиционного проекта. Анализируя также наличие основного сырья в регионе осуществления проекта. Разрабатывается программа поставок сырья и материалов, оцениваются связанные с ними затраты. Финансовая политика фирмы прежде всего должна быть направлена на моменты рационального и экономного использования ресурсов необходимых для реализации проекта.

Раздел «характеристика технических основ реализации проекта» должен содержать производственную программу и анализ производственной мощности предприятия. В этом разделе приводится обоснование будущей технологии, и рассматривается парк оборудования, необходимого для ее реализации. Данный раздел в наименьшей степени задействует финансовую политику фирмы, так как характеристика проводится на основе существующего производства, либо деятельности организации.

Раздел «месторасположение проекта» содержит обоснование выбора конкретного региона для реализации проекта, анализ производственной и коммерческой инфраструктуры, рыночной и ресурсной среды; описание социально-экономических условий в регионе и инвестиционного климата. Здесь же приводится характеристика окружающей среды и оценивается возможность возникновения экологических проблем при реализации инвестиционного проекта.

Раздел «организация управления» включает в себя характеристику организационной структуры фирмы с обоснованием ее конкретной формы управления. В этом разделе рассматривается организация трудовой деятельности производственного и управленческого персонала.

В разделе «Необходимые трудовые ресурсы» приводятся требования к основным категориям персонала фирмы, указывается система формирования персонала и возможности поиска в регионе наиболее важных для производства специалистов.

График реализации проекта является достаточно важным разделом, так как здесь осуществляется обоснование отдельных стадий реализации инвестиционного проекта с точки зрения затрат на оплату труда персонала и возможностей организации обеспечить выполнение инвестиционного проекта руками высоквалифицированного персонала, в свою очередь обеспечить достойную и своевременную оплату их труда.

Заключительным разделом является характеристика финансового обеспечения проекта и оценка его эффективности [8]. Этот раздел одержит оценку необходимых сумм инвестиций, возможных производственных затрат, а также обоснование способов получения инвестиционных ресурсов и расчет эффективности инвестиций и является одним из важных моментов в финансовой политике фирмы, которая направлена на свое развитие и расширение деятельности, также производства совершенно новой продукции необходимой потребительскому рынку. В перспективе реализация инвестиционного проекта дает всей фирме возможность получения дополнительной прибыли, что является основой в организации любого предприятия имеющего коммерческую направленность.

Из всего изложенного выше становиться ясно, что создание, разработка, реализация и вложение средств в инвестиционный проект на предприятии на прямую зависит от финансовой политики фирмы (политика развития производства, изготовление нового вида продукции, либо создание дополнительного производства и т.п.). Особенно важно с финансовой точки зрения оценить инвестиционный проект.

1.2 Общая характеристика методов оценки эффективности

Работа по определению экономической эффективности инвестиционного проекта является одним из наиболее ответственных этапов прединвестиционных исследований. Он включает детальный анализ и интегральную оценку всей технико-экономической и финансовой информации, собранной и подготовленной для анализа в результате работ на предыдущих этапах прединвестиционных исследований. Методы оценки эффективности инвестиционных проектов основаны преимущественно на сравнении эффективности (прибыльности) инвестиций в различные проекты. При этом в качестве альтернативы вложения средств в рассматриваемое производство выступают финансовые вложения в другие производственные объекты, помещение финансовых средств в банк под проценты или их обращение в ценные бумаги. С позиции финансового анализа реализация инвестиционного проекта может быть представлена как два взаимосвязанных процесса: процесс инвестиций в создание производственного объекта (или накопление капитала) и процесс получения доходов от вложенных средств. Эти два процесса протекают последовательно (с разрывом между ними или без него) или на некотором временном отрезке параллельно. В последнем случае предполагается, что отдача от инвестиций начинается еще до момента завершения вложений. Оба процесса имеют разные распределения интенсивности во времени, что в значительной степени определяет эффективность вложения инвестиций [34].

Непосредственным объектом финансового анализа являются потоки, характеризующие оба эти процесса в виде одной совмещенной последовательности. В случае производственных инвестиций интенсивность результирующего потока платежей формируется как разность между интенсивностью (расходами в единицу времени) инвестиций и интенсивностью чистого дохода от реализации проекта.

Под чистым доходом понимается доход, полученный в каждом временном интервале от производственной деятельности, за вычетом всех платежей, связанных с его получением (текущими затратами на оплату труда, сырье, энергию, налоги и т.д.). При этом погашение амортизации не относится к текущим затратам.

Оценка эффективности осуществляется с помощью расчета системы показателей или критериев эффективности инвестиционного проекта.

Все они имеют одну важную особенность. Расходы и доходы разнесены по времени, приводятся к одному (базовому) моменту времени. Базовым моментом времени обычно являются дата реализации проекта, дата начала производства продукции или условная дата, близкая времени произведения расчетов эффективности проекта.

Процедура приведения разновременных платежей к базовой дате называется дисконтированием. Экономический смысл этой процедуры состоит в следующем. Пусть задана некоторая ставка ссудного процента r и поток платежей (отрицательных или положительных t), начало которого совпадает с базовым моментом времени приведения. Тогда дисконтированная величина платежа P(t), выполненного в момент, отстоящий от базового на величину t интервалов (месяцев, лет), равна некоторой величине Pd(t), которая, будучи выданной, под ссудный процент r, даст в момент t величину P(t). Таким образом , Pd(t) (1+r )t = P(t) , или дисконтированная величина платежа P(t) рассчитывается по следующей формуле:

Pd (t) = P (t) / (1 + r)t. (1.1)

Величина ссудного процента r называется нормой дисконтирования (приведения) и, помимо указанного выше смысла, трактуется в экономической литературе как норма (или степень) предпочтения доходов, полученных в настоящий момент, над доходами, которые будут получены в будущем.

При выборе ставки дисконтирования ориентируются на существующий или ожидаемый усредненный уровень ссудного процента. Практически выбирают конкретные ориентиры (доходность определенных видов ценных бумаг, банковских операций и т.д.) с учетом деятельности соответствующих предприятий и инвесторов.

Ставка дисконтирования, используемая в рыночной экономике, в значительной мере зависит от хозяйственной конъюнктуры, перспектив экономического развития страны, мирового хозяйства, является предметом серьезных исследований и прогнозов.

Другим важным фактором, влияющим на оценку эффективности инвестиционного проекта, является фактор риска. Поскольку риск в инвестиционном процессе независимо от его конкретных форм, в конечном счете, предстает в виде возможного уменьшения реальной отдачи от капитала по сравнению с ожидаемой, то для учета риска часто вводят поправку к уровню процентной ставки, которая характеризует доходность по безрисковым вложениям (например, по сравнению с банковскими депозитами или краткосрочными государственными ценными бумагами).

Включение рисковой надбавки в величину процентной ставки дисконтирования является распространенным, но не единственным средством учета риска. Другим методом решения этой задачи является анализ чувствительности или устойчивости инвестиционного проекта к изменениям внешних факторов и параметров самого проекта.

К внешним факторам относятся: будущий уровень инфляции, изменения спроса и цен на планируемую к выпуску продукцию, возможные изменения цен на сырье и материалы, изменения ставки ссудного процента, налоговые ставки и т.д. К внутренним параметрам проекта относятся: изменения сроков и стоимости строительства, темпов освоения производства продукции, потребности в различных видах сырья и материалов, сбытовых расходах и т.д.

Поскольку реализация инвестиционного проекта, включает в себя процессы капитального строительства, освоения и наращивания производства продукции, его функционирования в изменяющейся экономической среде, является динамическим, то для его описания используются имитационные динамические модели, реализуемые с помощью вычислительной техники. В качестве переменных в этих моделях используются технико-экономические и финансовые показатели инвестиционного проекта, а также параметры, характеризующие внешнюю экономическую среду (характеристики рынков сбыта продукции, инфляции, ставки процентов по кредитам и т.д.). На основе этих моделей определяются потоки расходов и доходов, рассчитываются показатели эффективности инвестиционного проекта, строятся годовые балансы результатов производственной деятельности, а также проводится анализ влияния различных факторов и внутренних параметров инвестиционного проекта на результаты производственной деятельности и эффективности проекта.

1.3 Характеристика основных критериев оценки эффективности инвестиций

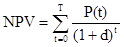

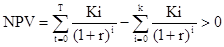

В основе большинства методов определения экономической эффективности инвестиционных проектов в рыночной экономике лежит вычисление чистого приведенного дохода (net present value). Чистый приведенный доход (NPV) представляет собой разность результированных на один момент времени (обычно на год начала реализации проекта) показателей дохода и капиталовложений [18].

Для оценки эффективности производственных инвестиций в основном применяются следующие показатели: чистый приведенный доход, внутренняя норма доходности, срок окупаемости капитальных вложений, рентабельность проекта и точка безубыточности.

Переменные показатели являются результатами сопоставлений распределенных во времени доходов с инвестициями и затратами на производство.

Далее будет рассмотрено, смысловое содержание и алгоритм расчета указанных выше показателей инвестиционного проекта.

Чистый приведенный доход NPV вычисляется при заданной норме дисконтирования (приведения) по формуле:

, (1.2) , (1.2)

где t - годы реализации инвестиционного проекта включая этап строительства (t= 0, 1, 2, 3, ..., T);

Pt - чистый поток платежей (наличности) в году t;

d - ставка дисконтирования.

Чистый поток платежей включает в качестве доходов прибыль от производственной деятельности и амортизационных отчислений, а в качестве расходов - инвестиции в капитальное строительство, воспроизводство выбывающих в период производства основных, а также на создание и накопление оборотных средств.

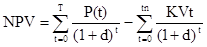

Влияние инвестиционных затрат и доходов от них на NPV можно представить в более наглядном виде, записав формулу (1.2) в виде:

, (1.3) , (1.3)

где tn - год начала производства продукции;

tc - год окончания капитального строительства;

KVt - инвестиционные расходы (капитальные вложения) в году t.

Следует отметить, что вместо годового интервала в этих формулах могут использоваться и более мелкие временные интервалы - месяц, квартал, полугодие. Год начала производства продукции tn может не совпадать с годом окончания строительства.

Случай tn > tc означает временную задержку производства продукции после завершения строительства, а случай tn < tc означает запуск продукции до завершения строительства.

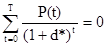

Внутренняя норма доходности (internal rate of return, IRR) инвестиционного проекта представляет собой расчетную ставку процентов, при которой чистый приведенный доход, соответствующий этому проекту, равен нулю. Экономический смысл этого показателя выражен в следующем: в качестве альтернативы вложениям финансовых средств в инвестиционный проект рассматривается помещение тех же средств (так же распределенных по времени вложения) под некоторый банковский процент. Распределенные во времени доходы помещаются на депозитный счет в банке под тот же процент.

При ставке ссудного процента, равной внутренней норме доходности, инвестирование финансовых средств в проект даст в итоге тот же суммарный доход, что и помещение их в банк на депозитный счет. Таким образом, при этой ставке ссудного процента альтернативы помещения финансовых средств экономически эквивалентны. Если реальная ставка ссудного процента меньше внутренней нормы доходности проекта, то инвестирование средств в него выгодно, и наоборот. Следовательно, IRR является граничной ставкой ссудного процента, разделяющей эффективные и неэффективные проекты.

Уровень IRR полностью определяется внутренними данными, характеризующими инвестиционный проект. Никакие предположения об использовании чистого дохода за пределами проекта не рассматриваются. За рубежом расчет внутренней нормы доходности часто применяется в качестве первого шага при финансовом анализе инвестиционного проекта. Для дальнейшего анализа отбираются те инвестиционные проекты, которые имеют IRR не ниже порогового значения (обычно 15 - 20% годовых).

Методика определения внутренней нормы доходности зависит от конкретных особенностей распределения доходов от инвестиций и самих инвестиций. В общем случае, когда инвестиции и отдача от них задаются в виде потока платежей, IRR определяется как решение следующего уравнения относительно неизвестной величины d*:

, (1.4) , (1.4)

где d* = IRR - внутренняя норма доходности, соответствующая потоку платежей Pt.

Оно может быть получено из формулы (1.2), если ее левую часть приравнять к нулю. Уравнение (1.4) эквивалентно алгебраическому уравнению степени T и обычно решается методом итерации. Существуют многочисленные программы для ПЭВМ, решающие подобные уравнения.

Очень часто на практике могут встречаться более сложные случаи, когда уравнение (1.4) имеет несколько положительных корней. Это может, например, произойти, когда уже после первоначальных инвестиций в производство возникает необходимость коренной модернизации или замены оборудования на действующем производстве. В этом случае следует руководствоваться наименьшим значением из полученных решений.

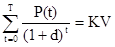

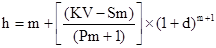

Срок окупаемости инвестиций (payback method) - это один из наиболее применяемых показателей, особенно для предварительной оценки эффективности инвестиций. Срок окупаемости определяется как период времени, в течение которого инвестиции будут возвращены за счет доходов, полученных от реализации инвестиционного проекта. Более точно под сроком окупаемости понимается продолжительность периода, в течение которого сумма чистых доходов, дисконтированных на момент завершения инвестиций, равна сумме инвестиций.

Для определения срока окупаемости можно воспользоваться формулой (1.3), видоизменив ее соответствующим образом. Левую часть этой формулы приравниваем нулю и будем полагать, что все инвестиции сделаны в момент окончания строительства. Известная величина h периода с момента окончания строительства, удовлетворяющая этим условиям, и будет сроком окупаемости инвестиций.

Уравнение для определения срока окупаемости можно записать в виде:

, (1.5) , (1.5)

где h - срок окупаемости; KV - суммарные капиталовложения в инвестиционный проект.

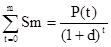

Следует заметить, что в уравнении t=0 соответствует моменту окончания строительства. Величина h определяется путем последовательного суммирования членов ряда дисконтированных доходов до тех пор, пока не будет получена сумма, равная объему инвестиций или превышающая его.

. (1.6) . (1.6)

Обозначим формулу 1.6, причем Sm < KV < Sm + 1.

Тогда срок окупаемости приблизительно равен:

. (1.7) . (1.7)

Очевидно, что на величину срока окупаемости, помимо интенсивности поступления доходов, существенное влияние оказывает используемая норма дисконтирования доходов. Естественно, что наименьший срок окупаемости соответствует отсутствию дисконтирования доходов, монотонно возрастая по мере увеличения ставки процента.

На практике могут встретиться случаи, когда срок окупаемости инвестиций не существует (или равен бесконечности). При отсутствии дисконтирования эта ситуация возникает, только если срок окупаемости больше периода получения доходов от производственной деятельности. При дисконтировании доходов срок окупаемости может просто не существовать (стремиться к бесконечности) при определенных соотношениях между инвестициями, доходами и нормой дисконтирования.

Предположим, в формуле (1.5) P(t) постоянная величина, равная P.

Тогда формула 1.7 является суммой членов геометрической прогрессии. При h а эта сумма равна S = 1+d /d.

При любом конечном h Sh < S . Отсюда следует, что необходимым условием существования конечного срока окупаемости h является выполнение равенства:

P ( 1+d / d ) = KV, (1.8)

что эквивалентно:

P / KV = d / 1+d. (1.9)

Следует отметить, что при определении срока окупаемости инвестиции не подвергались дисконтированию, а просто суммировались. Иногда полезно определять срок окупаемости инвестиций, осуществляя их приведение к моменту окончания срока строительства, наряду с доходами по той же процентной ставке.

В этом случае при норме дисконтирования, равной внутренней норме доходности, срок окупаемости инвестиций равен производственному периоду, в течение которого доходы от производственной деятельности положительны. Таким образом, IRR является предельной нормой дисконтирования, при которой срок окупаемости существует. Она может быть также ориентиром при оценке предельного значения нормы дисконтирования, соответствующей существованию срока окупаемости и в случае отсутствия дисконтирования инвестиций. Недостаток срока окупаемости как показателя эффективности капитальных вложений, заключается в том, что этот показатель не учитывает весь период функционирования производства и, следовательно, на него не влияют доходы, которые будут получены за пределами срока окупаемости. В частности, такая мера, как срок окупаемости, должна использоваться не в качестве критерия выбора инвестиционного проекта, а лишь в виде ограничения при принятии решения. Это означает, что если срок окупаемости больше некоторого принятого граничного значения, то инвестиционный проект исключается из состава рассматриваемых.

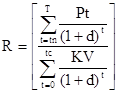

Рентабельность (benefit - cost ratio), или индекс доходности (profita- bility index) инвестиционного проекта, представляет собой отношение приведенных доходов к приведенным на ту же дату инвестиционным расходам.

Используя те же обозначения, что и в формуле (1.3), получим формулу рентабельности (R) в виде:

инвестиционный проект эффективность экономический

. (1.10) . (1.10)

Как видно из этой формулы, в ней сравниваются две части приведенного чистого дохода - доходная и инвестиционная. Если при некоторой норме дисконтирования d* рентабельность проекта равна единице, это означает, что приведенные доходы равны инвестиционным расходам и чистый приведенный доход равен нулю.

Следовательно, d* является внутренней нормой доходности проекта. При норме дисконтирования, меньшей IRR, рентабельность больше 1. Таким образом, превышение над единицей рентабельности проекта означает некоторую его дополнительную доходность при рассматриваемой ставке процента. Случай, когда рентабельность проекта меньше единицы, означает его неэффективность при данной ставке процента.

Все рассмотренные показатели инвестиционного проекта тесно связаны между собой. Это можно объяснить тем, что все они строятся на основе дисконтирования потока платежей. Поэтому часто инвестиционный проект, предпочтительный по одному, пока будет также предпочтительным и по другим показателям.

Наиболее часто используемым показателем эффективности инвестиций является внутренняя норма доходности, а вторым по частоте применения - чистый приведенный доход. Все другие показатели эффективности инвестиций используются значительно реже. Следует при этом отметить, что оба указанных выше показателя целесообразно применять одновременно, так как внутреннюю норму доходности можно рассматривать как качественный показатель, характеризующий доходность единицы вложенного капитала, а чистый приведенный доход является абсолютным показателем, отражающим масштабы инвестиционного проекта и получаемого дохода. Помимо формализованных критериев оценки эффективности при принятии решения о целесообразности финансирования инвестиционного проекта учитываются различные ограничения и неформальные критерии. В качестве ограничений могут выступать предельный срок окупаемости, требования по охране окружающей среды, безопасности персонала и др. Неформальными критериями могут выступать: проникновение на перспективный рынок сбыта продукции, вытеснение с рынка конкурирующих компаний, политические мотивы и т.п.

2. Анализ финансово–хозяйственной деятельности «Стройтрансгаз»

2.1 Краткая характеристика ОАО «Стройтрансгаз»

В настоящее время ОАО «Стройтрансгаз» - это ведущая нефтегазостроительная компания Российской Федерации, способная ежегодно сооружать более 3 тыс. километров трубопроводов большого диаметра, строить на высоком технологическом уровне и с высоким качеством [46].

Корпоративная структура Компании в настоящее время включает 52 предприятия и организации, которые работают в 21 регионе России и в 14 странах мира.

На протяжении 18 лет приоритетным направлением деятельности ОАО «Стройтрансгаз» является предоставление российским и зарубежным заказчикам комплексных услуг по реализации проектов в топливно-энергетическом секторе, включая их подготовку, строительство, развитие и реконструкцию.

Однако с 2007 года компания приступила к расширению существующих и освоению новых сфер деятельности. Так, к реализации проектов в области развития инфраструктуры добычи и транспортировки нефти и газа добавились проекты по сооружению перерабатывающих мощностей, появились первые крупные проекты в области электроэнергии – по возведению атомных и теплоэлектростанций, а также проекты в секторе дорожного строительства.

Таким образом, состав сооружаемых ОАО «Стройтрансгаз» объектов принял следующий вид:

- магистральные трубопроводные системы, в том числе головные сооружения, насосные и компрессорные станции, подземные хранилища газа;

- промысловые трубопроводы различного назначения;

- объекты газификации;

- нефтебазы и резервуарные парки;

- железнодорожные и морские терминалы;

- нефте- и газоперерабатывающие заводы;

- комплексы по энергосбережению предприятий нефтяной, газовой, строительной и металлургической отраслей промышленности;

- объекты электроэнергетики.

В связи с диверсификацией деятельности расширился спектр предоставляемых компанией услуг:

- проектирование объектов, поставка и монтаж оборудования, диагностика, испытания и сдача объектов в эксплуатацию;

- сооружения, модернизация и капитальный ремонт объектов добычи, транспортировки и переработки жидких и газообразных углероводородов;

- реализация проектов строительства и реконструкции объектов в тепловой и атомной электроэнергетике, цветной и черной металлургии, оборонном комплексе, различных отраслях промышленности и гражданского строительства.

Перечисленные услуги предоставляются в следующих форматах:

- генеральный подряд;

- подряд на условиях EPC (проектирование, поставки материалов и оборудования, строительство);

- строительно-монтажные работы;

- инжиринговые услуги;

- управление проектами;

- участие в финансировании проектов.

Позиции на рынках основной деятельности.

На протяжении ряда лет среднегодовой объем выполняемых «Стройтрансгазом» работ превышает 30 млрд. руб.

По итогам деятельности «Стройтрансгаз В 2008 году занял следующие позиции в рейтингах:

- 2 место в России среди крупнейших компаний промышленно-инфраструктурного строительства («Эксперт РА»);

- 97 место в рейтинге 400 крупнейших компаний РФ («Эксперт РА»).

В 2008 году «Стройтрансгаз» оставался единственной российской компанией, работающей в секторе промышленно-инфраструктурного строительства, включенной в рейтинге международного агентства EngineeringNewsRecord (ENR), входящего в группу McGrawHill (США), которая является лидером в секторе промышленной аналитики.

ENR является единственным рейтинговым агентством, которое ежегодно проводит анализ производственной деятельности 225 крупнейших строительных компаний мира.

По данным ENR «Стройтрансгаз» занял:

- 130 место в рейтинге «225 Крупнейших строительных компаний»;

- 124 место «225 Крупнейших международных строительных компаний».

Участие компании в зарубежных проектах способствует развитию ОАО «Стройтрансгаз» как инженерно-строительной компании, имеющей международный статус, что является серьезным преимуществом в конкурентной борьбе, прежде сего за проекты иностранных заказчиков на территории России.

Лидирующие позиции «Стройтрансгаза» на российском нефтегазовом рынке и успешное освоение зарубежных профильных рынков обусловлено следующими конкурентными преимуществами:

- «Стройтрансгаз» значительно опережает конкурентов по количеству заказчиков (крупные и зарубежные компании: Газпром, Лукойл, Мосэнерго, НИАЭП, НоваТЭК, Роснефть, РУСАЛ, Синтез, ТНК-ВР, Транснефть, ФГУП, Атомэнергопроект, Салым Петролеум Девелопмент, Юралс Энерджи и др.);

- «Стройтрансгаз» уделяет огромное внимание выстраиванию долгосрочных отношений с основными заказчиками;

- диверсификация выручки;

- развитие собственных сил. В условиях удорожания материалов и услуг генеральные подрядчики для сохранения приемлемой рентабельности операций вынуждены развивать собственные производственно-технические мощности;

- прорыв в энергетике. Необходимость оперативного ввода новых генерирующих мощностей в настоящее время является одной из ключевых проблем российской энергетики, что позволяет предположить большой потенциальный спрос на инжиринговые и строительные услуги в данном секторе;

- развитие научно-технического потенциала. В 2008 году научно-техническая деятельность компании была направлении на повышение технического уровня строительного комплекса, укрепление машиностроительной базы, разработку и применение дочерних организаций и усиление их роли в решении задач научного и инженерного сопровождения проектов.

Перспективы развития.

Принятая в 2007 году стратегия развития ОАО «Стройтрансгаз», была направлена на диверсификацию деятельности компании в области строительства объектов нефтегазовой промышленности, электроэнергетики и инфраструктурного строительства.

Стратегические цели:

- укрепление лидерских позиций на российском рынке инжиринговых и строительных услуг в сфере нефтегазового и электроэнергетического строительства;

- расширение сферы деятельности в области строительства дорожной и транспортной инфраструктуры, атомных электростанций и прочих объектов электроэнергетики;

- усиление присутствия компании на международных рынках.

В течение последних пяти лет на развитие нефтегазовой отрасли и энергетики в России и за рубежом оказывали влияние следующие факторы:

- усиление роли государства в регулировании экономических отношений в России;

- начало реализации долгосрочных программ развития нефтегазового сектора и энергетики России, включая спектры строительства новых трубопроводных систем, освоения месторождений углеводородов в Ненецком автономном округе, на шельфе Баренцева моря, полуострова Ямал, в Восточной Сибири;

- развитие отечественной нефтепереработки и газохимии;

- реализация масштабных программ по развитию нефтегазового сектора на Ближнем Востоке, в Африке, Центральной и Средней Азии, на Балканах;

- рост нестабильности в отдельных странах Ближнего Востока, Африки и, кА следствие, возникновение рисков, связанных с возможностью введения экономических санкций со стороны США и ЕС в отношении этих стран, а также рисков, связанных с безопасностью работ.

Новыми факторами 2008 - 2010 года стали: развитие мирового финансового кризиса и восстановление мировой экономики после мирового кризиса, падение цен на энергоносители, паление курса рубля по отношению к мировым валютам.

В качестве основных тенденций российского рынка инжиринговых и строительных подрядных услуг можно выделить следующие:

- активная реализация крупнейших нефтегазовых проектов;

- выделение из состава нефтегазовых компаний инжиринговых и сервисных подразделений и аутсорсинг проектно-строительных работ;

- рост стоимости субподрядных работ в результате изменившихся экономических условий и общего удорожания ресурсов МТО;

- ужесточение требований к подрядчикам на предмет соответствия экологическим, технологическим и прочим стандартам;

- повышение финансовых требований к подрядчикам, в результате чего только достаточно крупные финансово устойчивые компании могут претендовать на роль генерального подрядчика.

2.2

Анализ имущественного положения предприятия

Анализ пассива баланса

Величина собственных средств к 2008 г. сократилась на 25,15 %, к 2009 г. сокращение составило 49,24 %. На протяжении всего периода наблюдается равномерный рост заемных средств на 15 %. Валюта баланса увеличилась к 2008 г. на 2,4 %, к 2009 г. – на 0,54 % (таб. 2.2.4). Заемные средства полностью покрывают собственные источники предприятия (таб. 2.2.1). В 2008 году была проведена переоценка основных средств по группе «Здания». В результате дооценки основных средств произошло увеличение добавочного капитала, что в свою очередь повлекло за собой рост чистых активов по сравнению с 2007 г. и увеличение собственного капитала. Источники собственных средств сократились в 2008 г. за счет сокращения нераспределенной прибыли на 6 649 854 тыс. руб. (полученного убытка в размере 6 223 202 тыс. руб.), в 2009 г. за счет сокращения нераспределенной прибыли на 6 977 232 тыс. руб. (таб. 2.2.2).

В связи с проведенной реорганизацией ОАО «Стройтрансгаз» в 2006 г велась активная политика по привлечению заемных средств. В 2007-2009 годах продолжилось привлечение заемных средств. Финансирование деятельности общества осуществляется, в том числе за счет долгосрочных заемных средств. Долгосрочные заемные средства направляются, преимущественно, на приобретение основных средств, капитальные вложения и другие активы. Темп прироста долгосрочных кредитов и займов к 2008 г. увеличился на 91,78 %, напротив, к 2009 г. сократился на 35,17 %. Краткосрочные кредиты и займы к 2008 г. сократились на 47%, напротив, к 2009 г. наблюдается рост на 12,38 %. За весь анализируемый период наибольшую долю в структуре баланса занимает кредиторская задолженность более 40 % и наблюдается увеличение кредиторской задолженности более 10 % за счет увеличения задолженности перед поставщиками и подрядчиками, государственными внебюджетными фондами и налоговыми органам. Просроченная кредиторская задолженность отсутствует (таб. 2.2.3) [46].

Таблица 2.2.1 - Структура источников собственных средств

| Наименование агрегированных разделов пассива баланса |

Показатель |

Изменение показателя |

| абсолютный, тыс. руб. |

относительный, % |

| предш. период |

на начало отч.года |

на конец отч.года |

предш. период |

на начало отч.года |

на конец отч.года |

абсолютного, тыс.руб. пред/нач |

относител. (уд.вес), % пред/нач |

абсолютного, тыс.руб. нач/кон |

относител. (уд.вес), %нач/кон |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

| Источники собственных средств |

18 929 026,00 |

14 168 491,00 |

7 189 168,00 |

32,50 |

23,76 |

11,99 |

-4 760 535,00 |

74,85 |

-6 979 323,00 |

50,74 |

| Заемные средства |

39 314 731,00 |

45 471 945,00 |

52 775 426,00 |

67,50 |

76,24 |

88,01 |

6 157 214,00 |

115,66 |

7 303 481,00 |

116,06 |

| Валюта баланса |

58 243 757,00 |

59 640 436,00 |

59 964 594,00 |

100,00 |

100,00 |

100,00 |

1 396 679,00 |

102,40 |

324 158,00 |

100,54 |

Таблица 2.2.2 - Источники собственных средств

| Наименование агрегированных разделов пассива баланса |

Показатель |

Изменение показателя |

| абсолютный, тыс. руб. |

относительный, % |

| предш. период |

на начало отч.года |

на конец отч.года |

предш. период |

на начало отч.года |

на конец отч.года |

абсолютного, тыс.руб. пред/нач |

относител. (уд.вес), % пред/нач |

абсолютного, тыс.руб. нач/кон |

относител. (уд.вес), % нач/кон |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

| Уставный капитал |

90 000,00 |

90 000,00 |

90 000,00 |

0,48 |

0,64 |

1,25 |

0,00 |

100,00 |

0,00 |

100,00 |

| Добавочный капитал |

0,00 |

1 898 841,00 |

1 896 750,00 |

0,00 |

13,40 |

26,38 |

1 898 841,00 |

0 |

-2 091,00 |

99,89 |

| Резервный капитал |

13 500,00 |

13 500,00 |

13 500,00 |

0,07 |

0,10 |

0,19 |

0,00 |

100,00 |

0,00 |

100,00 |

| Нераспределенная прибыль |

18 825 526,00 |

12 166 150,00 |

5 188 918,00 |

99,45 |

85,87 |

72,18 |

-6 659 376,00 |

64,63 |

-6 977 232,00 |

42,65 |

| Итого |

18 929 026,00 |

14 168 491,00 |

7 189 168,00 |

100,00 |

100,00 |

100,00 |

-4 760 535,00 |

74,85 |

-6 979 323,00 |

50,74 |

Таблица 2.2.3 - Заемные средства

| Наименование агрегированных разделов пассива баланса |

Показатель |

Изменение показателя |

| абсолютный, тыс. руб. |

относительный, % |

| предш. период |

на начало отч.года |

на конец отч.года |

предш. период |

на начало отч.года |

на конец отч.года |

абсолютного, тыс.руб. пред/нач |

относител. (уд.вес), % пред/нач |

абсолютного, тыс.руб. нач/кон |

относител. (уд.вес), % нач/кон |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

| 1. Долгосрочные кредиты и займы |

7 487 068,00 |

14 358 575,00 |

9 308 634,00 |

19,30 |

32,33 |

18,30 |

6 871 507,00 |

191,78 |

-5 049 941,00 |

64,83 |

| 2. Отложенные налоговые обязательства |

336 616,00 |

261 856,00 |

180 514,00 |

0,87 |

0,59 |

0,35 |

-74 760,00 |

77,79 |

-81 342,00 |

68,94 |

| 3. Краткосрочные кредиты и займы |

14 370 158,00 |

7 615 669,00 |

16 859 732,00 |

37,04 |

17,15 |

33,14 |

-6 754 489,00 |

53,00 |

9 244 063,00 |

221,38 |

| 4. Кредиторская задолжность |

16 597 369,00 |

22 174 781,00 |

24 524 808,00 |

42,79 |

49,93 |

48,21 |

5 577 412,00 |

133,60 |

2 350 027,00 |

110,60 |

| Итого |

38 791 211,00 |

44 410 881,00 |

50 873 688,00 |

100,00 |

100,00 |

100,00 |

5 619 670,00 |

114,49 |

6 462 807,00 |

114,55 |

Анализ актива баланса

В структуре баланса к 2008 г. наблюдается увеличение труднореализуемых активов на 61,77 %, к 2009 г. – на 1,24 % за счет долгосрочного финансирования, а легкореализуемые активы к 2008 г. уменьшились на 13,45 %, напротив, к 2009 г. увеличились на 0,2 %. (таб. 2.2.5).

Наблюдается снижение чистых активов в 2008 году, которое обусловлено полученными убытками в результате полученного убытка в размере 6 223 202 тыс. руб., а в 2009 году данный показатель продолжил свое падение в результате полученного убытка в размере 6 738 845 тыс. руб.

Уменьшение статьи незавершенное производство к 2008 г. на 4,11 %, к 2009 г. – на 11,53 % и уменьшение статьи основные средства к 2009 г. 9,64 %, (здания, оборудования, транспортные средства, производственный хозяйственный инвентарь) за счет снижения величины долгосрочных заемных источников. Доходные вложения в материальные ценности за весь анализируемый период снижались за счет уменьшения числа имущества, передаваемого в лизинг. Наибольшую долю в структуре внеоборотных активов занимают долгосрочные финансовые вложения. Наличие в составе активов долгосрочных финансовых вложений указывает на инвестиционную направленность этих вложений (в дочерние общества, зависимые общества, другие организации): предоставление займов. Увеличение статьи долгосрочные финансовые вложения на 2009 г составило 7,31 %, на 2008 г. составило 54,21 %, что может отрицательно отразится на величину собственного оборотного капитала (таб. 2.2.6).

Наличие нематериальных активов свидетельствует о вложении средств в объекты интеллектуальные собственности, в том числе на товарный знак и знак обслуживания, наименования места происхождения товаров.

На протяжении всего анализируемого периода структура имущества характеризуется высокой долей оборотных активов. Структура оборотных активов в 2009 году по сравнению с 2008 годом претерпела не значительные изменения. Не смотря на то, что в анализируемом периоде основная часть оборотных активов неизменно приходилась на дебиторскую задолженность (67,18 %), однако, удельный вес запасов в оборотных активах снизился с 14,24 % до 12,62%, в то же время доля денежных средств за рассматриваемый период возросла с 2,45 % до 4,33 %, а краткосрочные финансовые вложения не изменились (в 2008 г. доля составила – 14,86 %,а в 2009 г. – 14,82 % соответственно). Следует отметить, что за анализируемый период на фоне роста доли долгосрочной дебиторской задолженности, удельный вес краткосрочной дебиторской задолженности, финансовых вложений и денежных средств возрос с 81,23 % до 83,37%.

Структура оборотных активов в 2008 году по сравнению с 2007 годом претерпела значительные изменения. В анализируемом периоде основная часть оборотных активов неизменно приходилась на дебиторскую задолженность (68,08 %), однако, удельный вес запасов в оборотных активах снизился с 19,48 % до 14,24 % то же происходит с денежными средствами (снижение удельного веса в оборотных активах с 7,32 % до 2,45 %) и краткосрочными финансовыми вложениями (с 25,23 % до 14,86 % соответственно). За анализируемый период на фоне роста доли долгосрочной дебиторской задолженности, удельный вес краткосрочной дебиторской задолженности, финансовых вложений и денежных средств возрос с 77,27 % до 81,23 %. Следовательно, можно сделать вывод о том, что оборотные активы предприятия за весь анализируемый период стали более ликвидными (таб. 2.2.7).

Таблица 2.2.4 - Структура имущества предприятия

| Наименование агрегированных разделов актива баланса |

Показатель |

Изменение показателя |

| абсолютный, тыс. руб. |

относительный, % |

| предш. период |

на начало отч.года |

на конец отч.года |

предш. период |

на начало отч.года |

на конец отч.года |

абсолютного, тыс.руб. пред/нач |

относител. (уд.вес), % пред/нач |

абсолютного, тыс.руб. нач/кон |

относител. (уд.вес), % нач/кон |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

| Внеоборотные активы |

12 268 348,00 |

19 846 703,00 |

20 093 184,00 |

21,06 |

33,28 |

33,51 |

7 578 355,00 |

161,77 |

246 481,00 |

101,24 |

| Оборотные активы |

45 975 409,00 |

39 793 733,00 |

39 871 410,00 |

78,94 |

66,72 |

66,49 |

-6 181 676,00 |

86,55 |

77 677,00 |

100,20 |

| Валюта баланса |

58 243 757,00 |

59 640 436,00 |

59 964 594,00 |

100,00 |

100,00 |

100,00 |

1 396 679,00 |

102,40 |

324 158,00 |

100,54 |

Таблица 2.2.5 - Структура внеоборотных активов

| Наименование агрегированных разделов актива баланса |

Показатель |

Изменение показателя |

| абсолютный, тыс. руб. |

относительный, % |

| предш. период |

на начало отч.года |

на конец отч.года |

предш. период |

на начало отч.года |

на конец отч.года |

абсолютного, тыс.руб. пред/нач |

относител. (уд.вес), % пред/нач |

абсолютного, тыс.руб. нач/кон |

относител. (уд.вес), % нач/кон |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

| Нематериальные активы |

73,00 |

591,00 |

458,00 |

0,00 |

0,00 |

0,00 |

518,00 |

809,59 |

-133,00 |

77,50 |

| Основные средства |

3 906 362,00 |

6 804 422,00 |

6 149 873,00 |

31,84 |

34,28 |

30,61 |

2 898 060,00 |

174,19 |

-654 549,00 |

90,38 |

| Незавершенное строительство |

2 348 600,00 |

2 251 959,00 |

1 992 227,00 |

19,14 |

11,35 |

9,91 |

-96 641,00 |

95,89 |

-259 732,00 |

88,47 |

| Доходные вложения в материальные ценности |

53 029,00 |

19 252,00 |

12 469,00 |

0,43 |

0,10 |

0,06 |

-33 777,00 |

36,30 |

-6 783,00 |

64,77 |

| Долгосрочные финансовые вложения |

5 878 973,00 |

9 065 754,00 |

9 728 614,00 |

47,92 |

45,68 |

48,42 |

3 186 781,00 |

154,21 |

662 860,00 |

107,31 |

| Отложенные налоговые активы |

81 311,00 |

1 704 725,00 |

2 209 543,00 |

0,66 |

8,59 |

11,00 |

1 623 414,00 |

2 096,55 |

504 818,00 |

129,61 |

| Прочие внеоборотные активы |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0 |

0,00 |

0,00 |

| Итого |

12 268 348,00 |

19 846 703,00 |

20 093 184,00 |

100,00 |

100,00 |

100,00 |

7 578 355,00 |

161,77 |

246 481,00 |

101,24 |

Таблица 2.2.6 - Структура оборотных активов

| Наименование агрегированных разделов актива баланса |

Показатель |

Изменение показателя |

| абсолютный, тыс. руб. |

относительный, % |

| предш. период |

на начало отч.года |

на конец отч.года |

предш. период |

на начало отч.года |

на конец отч.года |

абсолютного, тыс.руб. пред/нач |

относител. (уд.вес), % пред/нач |

абсолютного, тыс.руб. нач/кон |

относител. (уд.вес), % нач/кон |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

| Запасы |

8 958 208,00 |

5 667 452,00 |

5 033 174,00 |

19,48 |

14,24 |

12,62 |

-3 290 756,00 |

63,27 |

-634 278,00 |

88,81 |

| НДС |

118 323,00 |

84 557,00 |

158 274,00 |

0,26 |

0,21 |

0,40 |

-33 766,00 |

71,46 |

73 717,00 |

187,18 |

| Дебиторская задолжность более 12 мес. |

1 372 605,00 |

1 659 092,00 |

1 176 129,00 |

2,99 |

4,17 |

2,95 |

286 487,00 |

120,87 |

-482 963,00 |

70,89 |

| Дебиторская задолжность в течение 12 мес. |

20 555 262,00 |

25 434 018,00 |

25 607 739,00 |

44,71 |

63,91 |

64,23 |

4 878 756,00 |

123,73 |

173 721,00 |

100,68 |

| Краткосрочные финансовые вложения |

11 601 360,00 |

5 913 560,00 |

5 907 419,00 |

25,23 |

14,86 |

14,82 |

-5 687 800,00 |

50,97 |

-6 141,00 |

99,90 |

| Денежные средства |

3 369 651,00 |

975 579,00 |

1 727 497,00 |

7,33 |

2,45 |

4,33 |

-2 394 072,00 |

28,95 |

751 918,00 |

177,07 |

| Прочие оборотные активы |

0,00 |

59 475,00 |

261 178,00 |

0,00 |

0,15 |

0,66 |

59 475,00 |

0 |

201 703,00 |

0,00 |

| Итого |

45 975 409,00 |

39 793 733,00 |

39 871 410,00 |

100,00 |

100,00 |

100,00 |

-6 181 676,00 |

86,55 |

77 677,00 |

100,20 |

2

.3 Анализ финансовой деятельности ОАО «Стройтрансгаз»

Анализ абсолютных показателей финансовой устойчивости и определения типа финансовой устойчивости.

Для детального отражения разных видов источников (собственных средств, долгосрочных и краткосрочных кредитов и займов) в формировании запасов используется система показателей [11].

1. Наличие собственных оборотных средств на конец расчетного периода устанавливается по формуле:

СОС = СК – ВОА, (2.1)

где СОС – собственные оборотные средства (чистый оборотный капитал) на конец расчетного периода; СК – собственный капитал (раздел 3 баланса «Капитал и резервы»); ВОА – внеоборотные активы (раздел 1 баланса).

СОСпред = 18 929 026 – 12 268 348 = 6 660 678;

СОСбаз = 14 168 491 – 19 846 703 = - 5 678 212;

СОСотч = 7 189 168 – 20 093 184 = - 12 904 016.

2. Наличие собственных и долгосрочных заемных источников финансирования запасов (СДИ) определяется по формуле:

СДИ = СК – ВОА + ДКЗ или (2.2) СДИ = СК – ВОА + ДКЗ или (2.2)

СДИ = СОС + ДКЗ

где ДКЗ – долгосрочные кредиты и займы (раздел 4 баланса «Долгосрочные обязательства»).

СДИ пред = 6 660 678+ 7 823 684 = 14 484 362;

СДИ баз = - 5 678 212+ 14 620 431 = 8 942 219;

СДИ отч = - 12 904 016 + 9 489 148 = - 3 414 868.

3. Общая величина основных источников формирования запасов (ОИЗ):

ОИЗ = СДИ + ККЗ, (2.3)

где ККЗ – краткосрочные кредиты и займы (раздел 5 баланса «Краткосрочные обязательства»).

ОИЗ пред = 14 484 362+ 31 491 047 = 45 975 409;

ОИЗ баз = 8 942 219 + 30 851 436 = 39 793 655;

ОИЗ отч = - 3 414 868 + 43 286 278 = 39 871 410.

В результате можно определить три показателя обеспеченности запасов источниками их финансирования.

1. Излишек (+), недостаток (-) собственных оборотных средств:

DСОС = СОС – З, (2.4)

где DСОС – прирост (излишек) собственных оборотных средств; З – запасы (раздел 2 баланса).

DСОС пред = 6 660 678– 8 958 208 = - 2 297 530;

DСОС баз = - 5 678 212– 5 667 452 = - 11 345 664;

DСОС отч = - 12 904 016– 5 033 174 = - 17 937 190.

2. Излишек (+), недостаток (-) собственных и долгосрочных источников финансирования запасов (DСДИ):

DСДИ = СДИ – З. (2.5)

DСДИ пред = 14 484 362 - 8 958 208 = 5 526 154;

DСДИ баз = 8 942 219 - 5 667 452 = 3 274 767;

DСДИ отч = - 3 414 868- 5 033 174 = - 8 448 842.

3. Излишек (+), недостаток (-) общей величины основных источников финансирования запасов (DОИЗ):

DОИЗ = ОИЗ –З. (2.6)

DОИЗ пред = 45 975 409- 8 958 208 = 37 017 201;

DОИЗ баз = 39 793 655- 5 667 452 = 34 126 203;

DОИЗ отч = 39 871 410- 5 033 174 = 34 838 236.

Приведенные показатели обеспеченности запасов соответствующими источниками финансирования трансформируются в трехфакторную модель (М):

М = (DСОС; DСДИ; DОИЗ). (2.7)

Данная модель характеризует тип финансовой устойчивости предприятия.

Первый тип финансовой устойчивости можно представить в виде следующей формулы:

М1 = (1,1,1), т.е. DСОС ³ 0; DСДИ ³ 0; DОИЗ ³ 0.

Абсолютная финансовая устойчивость (М1) характеризует высокий уровень платежеспособности. Предприятие не зависит от внешних кредиторов.

М2 = (0,1,1), т.е. DСОС < 0; DСДИ ³ 0; DОИЗ ³ 0.

Нормальная финансовая устойчивость (М2) характеризует нормальную платежеспособность предприятия, рациональное использование заемных средств, высокую доходность текущей деятельности.

М3 = (0,0,1), т.е. DСОС < 0; DСДИ < 0; DОИЗ ³ 0.

Неустойчивое финансовое состояние (М3) характеризует нарушение нормальной платежеспособности предприятия, возникновение необходимости привлечения дополнительных источников финансирования. Возможно восстановление платежеспособности.

М4 = (0,0,0), т.е. DСОС < 0; DСДИ < 0; DОИЗ < 0.

Кризисное (критическое) финансовое состояние (М4) характеризует предприятие полностью неплатежеспособным и находится на грани банкротства.

М = (- 5 157 750; - 611 214; 7 733 393)

это свидетельствует о том, ч то предприятие относится к третьему типу финансовой устойчивости М3 = (0,0,1), т.е. DСОС < 0; DСДИ < 0; DОИЗ ³ 0.

Таким образом, у предприятия в 2007 – 2008 годах нормальная финансовая устойчивость (М2) характеризующая нормальную платежеспособность предприятия, рациональное использование заемных средств, высокую доходность текущей деятельности. Отрицательное значение собственных оборотных средств в 2008 году связано с увеличением объема долгосрочных финансовых вложений (в 2008 году на 3 186 781 тыс. руб.). В 2009 году у предприятия ухудшилось финансовое состояние, что может привести к нарушению платежеспособности. В 2009 году из-за полученных убытков в размере 6 738 845 тыс. руб. показатель собственных оборотных средств имеет отрицательное значение. Так как данный показатель отражает достаточность постоянных ресурсов для финансирования постоянных активов, то его отрицательное значение означает, что источником покрытия внеоборотных активов является краткосрочная кредиторская задолженность. Следовательно, для финансирования капитальных вложений необходимо привлечение заемных источников, либо реализация основных средств и прочих внеоборотных активов.

Анализ коэффициентов финансовой устойчивости.

Финансовая устойчивость предприятия характеризуется системой показателей, основными из которых являются:

¾ коэффициент автономии или финансовой независимости, (Ка);

¾ коэффициент самофинансирования, (Ксф);

¾ коэффициент финансовой активности или задолжности, (Кф);

¾ коэффициент обеспеченности оборотных активов собственными средствами, (Ксос);

¾ коэффициент маневренности, (Км);

¾ коэффициент финансовой напряженности, (Кф.напр.);

¾ коэффициент имущества производственного назначения, (Кипн).

Важнейшей характеристикой финансовой устойчивости предприятия является коэффициент автономии. Он представляет собой долю собственного капитала в итоге всех средств, авансированных предприятию, и рассчитывается как отношение общей суммы собственных средств источников к итогу баланса. Ка = Собств-е источники средств (капитал и резервы)/

Ка пред = 18 929 026/58 243 757 = 0, 32;

Ка баз = 14 168 491/59 640 436 = 0, 24;

Ка отч = 7 189 168/59 964 594 = 0, 12.

По данному показателю судят о независимости предприятия от заемного капитала.

Критическим для коэффициента автономии для производственных предприятий признается значение, равное 50 %, то есть желательно, чтобы сумма собственных средств предприятия превышала половину всех средств, которыми оно располагает. В этом случае кредиторы уверены, что весь заемный капитал может быть компенсирован собственностью предприятия.

В практике рекомендуют делить предприятия по Ка так:

¾ 1 группа – Ка более 60 % (предприятие имеет стабильно устойчивое финансовое состояние, его можно определить как хорошее);

¾ 2 группа – Ка от 40 до 60 % (предприятия, финансовое состояние которых не является стабильно устойчивым, его можно оценить как удовлетворительное);

¾ 3 группа – Ка менее 60 % (предприятие, имеющее неудовлетворительное финансовое состояние, оно не может обеспечить даже половины своей потребности собственными источниками).

Таким образом, коэффициент автономии составляет менее 50 %, т.е. весь заемный капитал не может быть компенсирован собственными средствами, о чем говорит увеличение долгосрочных источников финансирования в структуре баланса. Предприятие относиться к третьей группе менее 60 %, т.е. предприятие в критической ситуации не сможет за счет собственных источников покрыть заемные средства.

Коэффициент самофинансирования (Ксф) характеризует соотношение между собственными и заемными средствами. Рекомендуемое значение 0,7. Показывает какая часть деятельности финансируется за счет собственных, а какая за счет заемных средств.

Ксф = Собственный капитал/ Заемные средства.

Нормативное значение Ксф – 50 % и более.

Ксф пред = 18 929 026/ (7 823 684+31 491 047) = 0,48;

Ксф баз = 14 168 491/ (14 620 431+30 851 514) = 0,31;

Ксф отч. = 7 189 168/ (9 489 148+43 286 278) = 0,14.

Таким образом, коэффициент самофинансирования показал, что за 2007 год предприятие финансируется за счет собственных средств 48 %, заемных 52%, в 2008 г и 2009 г. за счет заемных средств 69 % и 86 % соответственно.

Коэффициент финансовой активности характеризует соотношение участия в финансировании деятельности предприятия собственных и заемных средств.

Кф = Заемные средства/ Собственные источники средств. (2.10.)

По своему смыслу он аналогичен коэффициенту автономии, поэтому при значении, большем единицы может свидетельствовать об опасности неплатежеспособности.

Кф пред = (7 823 684+31 491 047) /18 929 026= 2,08;

Кф баз.= (14 620 431+30 851 514) /14 168 491= 3,21;

Кф отч.= (9 489 148+43 286 278) /7 189 168= 7,34.

Таким образом, коэффициент финансовой активности на протяжении всего анализируемого периода больше единицы, это означает, что предприятие неспособно покрыть заемные средства за счет собственного капитала и приближается к опасности неплатежеспособности.

Коэффициент обеспеченности оборотных средств собственными средствами определяется отношением собственного оборотного капитала к оборотным средствам:

Ксос = (Долгоср. источники – внеобор. активы)/Оборотные активы.

Ксос пред.= (18 929 026+7 823 684- 12 268 348)/45 975 409 = 0, 32;

Ксос баз.= (14 168 491+14 620 431– 19 846 703)/39 793 733 = 0, 22;

Ксос отч.= (7 189 168+9 489 148– 20 093 184)/39 871 410 = - 0,08.

При проведении анализа обеспеченности предприятия источниками собственных оборотных средств следует ориентироваться на следующую группировку предприятий по значению Ксос:

1 группа – Ксос более 60 % (считается, что предприятие этой группы имеют достаточно источников собственных средств не только для покрытия текущих запасов и затрат, но и для осуществления краткосрочных финансовых вложений в ценные бумаги других предприятий, облигаций и т.д.);

2 группа – Ксос от 30 до 60 % (у предприятия достаточно средств для покрытия запасов и затрат);

3 группа – Ксос менее 30 % (у предприятия недостаточно средств для покрытия запасов и затрат).

Нормативное минимальное значение показателя Ксос установлено равным 0,1 или 10 %.

Таким образом, коэффициент обеспеченности оборотных средств собственными средствами в 2007 -2008 годах относится к 3 группе, следовательно, предприятие может покрыть свои запасы и затраты. В 2009 году величина показатели ниже нормативного значения, следовательно, необходимо привлечение заемных источников.

Коэффициент маневренности Км определяет долю собственного оборотного капитала в общей сумме долгосрочных источников:

Км = (Долгоср. источ-ки – внеобор.активы)/ Долгоср.источ-ки ср-в.

Данный показатель характеризует, какая часть долгосрочных источников предприятия не закреплена в ценностях иммобильного характера и находится в форме, позволяющей более или менее свободно маневрировать этими средствами. Рекомендуемое значение показателя 0,3 – 0,5.

Км пред = (18 929 026+7 823 684- 12 268 348)/(18 929 026+7 823 684) = 0,54;

Км баз.= (14 168 491+14 620 431–19 846 703)/(14 168 491+14 620 431)=0,31;

Км отч.= (7 189 168+9 489 148– 20 093 184)/(7 189 168+9 489 148) = -0,20.

Таким образом, коэффициент маневренности в 2007 году предприятие имеет свободные денежные средства, которыми оно могла бы маневрировать. В 2008 - 2009 годах значение показателя ухудшилось, что означает, что весь собственный капитал отвлечен на внеоборотные активы.

Коэффициент финансовой напряженности Кф.напр. характеризует долю заемных средств в валюте баланса. Рекомендуемое значение не более 0,5. превышение верхней границы свидетельствует о большой зависимости предприятия от внешних источников финансирования.

Кф.напр. = Заемный капитал/ Валюта баланса.

Кф.напр. пред = (7 823 684+31 491 047)/ 58 243 757 = 0,68;

Кф.напр. баз = (14 620 431+30 851 514)/ 59 640 436 = 0,76;

Кф.напр. отч. = (9 489 148+43 286 278)/ 59 964 594 = 0,88.

Таким образом, как и было видно ранее, предприятие зависит от заемного капитала.

Коэффициент имущества производственного назначения Кипн характеризует долю имущества производственного назначения в активах предприятия. Рекомендуемое значение более 0,5. при снижении показателя ниже 0,5, необходимо привлечение заемных средств для пополнения имущества.

Кипн = (Внеоборотные активы + Запасы)/ Общий объем активов.

Кипн пред = (12 268 348+8 958 208)/ 58 243 757 = 0,36;

Кипн баз = (19 846 703+5 667 452)/ 59 640 436 = 0,43;

Кипн отч. = (20 093 184+5 033 174)/ 59 964 594 = 0,42.

Таким образом, наблюдается увеличение этого показателя, но до сих пор находится ниже нормативного значения. Необходимо провести политику снижения некоторых статей оборотного капитала, либо привлечение заемных источников.

По данным таблицы 2.3.1 можно сделать вывод: коэффициенты финансовой устойчивости показали зависимость предприятии от заемных источников, предприятие к 2009 году не имеет свободных денежные средства, что говорит о низкой финансовой маневренности предприятия. К концу 2009 года у предприятия отсутствуют возможности самостоятельно финансировать свой оборотный капитал, вследствие чего возникает потребность в привлечении внешних источников финансирования. Приведенный выше анализ платежеспособности за три завершенных финансовых лет, показатели, характеризующие финансовую устойчивость несколько ухудшились.

Таблица 2.3.1 - Показатели финансовой устойчивости

| Показатель |

Значение показателя |

Изменение показателя |

Критерий |

| на конец года |

на начало года |

на предш. год |

абсол, тыс. руб. |

относ, % |

абсол, тыс. руб. |

относ, % |

| Коэффициент автономии или финансовой независимости |

0,12 |

0,24 |

0,32 |

-0,12 |

50,0 |

-0,08 |

75,0 |

Критическим признается значение, равное 50%, то есть желательно, чтобы сумма собственных средств предприятия превышала половину всех средств. |

| Коэффициент самофинансирования |

0,14 |

0,31 |

0,48 |

-0,17 |

45,16 |

-0,17 |

64,58 |

Нормативное значение Ксф – 70% и более. |

| Коэффициент финансовой активности или задолжности |

7,34 |

3,21 |

2,08 |

4,13 |

228,6 |

1,13 |

154,3 |

По своему смыслу он аналогичен коэффициенту автономии, поэтому при значении, большем единицы может свидетельствовать об опасности неплатежеспособности. |

| Коэффициент обеспечености оборотных средств |

- 0,08 |

0,22 |

00,32

|

-0,3 |

9,1 |

-0,1 |

68,75 |

Нормативное значение Ксос – от 30 до 60%, более. |

| Коэффициент маневренности |

-0,20 |

0,31 |

0,54 |

-0,51 |

64,51 |

-0,23 |

57,41 |

Рекомендуемое значение показателя 0,3 – 0,5. |

| Коэффициент финансовой напряженности |

0,88 |

0,76 |

00,68

|

0,12 |

115,79 |

0,08 |

111,76 |

Рекомендуемое значение показателя не более 0,5. |

| Коэффициент имущества производственного назначения |

0,42 |

0,43 |

0,36 |

-0,01 |

97,67 |

0,07 |

119,44 |

Рекомендуемое значение показателя более 0,5. |

Анализ платежеспособности организаций и ликвидности баланса.

Для определения ликвидности принято пользоваться внутрибалансовым сопоставлениями средств по активу, сгруппированным по срокам их возможно быстрого превращения в деньги, с обязательствами по пассиву, сгруппированными по степени срочности их оплаты.

Активы в этом случае делят на наиболее ликвидные активы (А1), быстрореализуемые (А2), медленно реализуемые (А3) и труднореализуемые (А4).

Пассивы, в свою очередь, группируются следующим образом:

1. наиболее срочные обязательства – кредиторская задолжность (строка 620, 630, 640 баланса) – П1;

2. краткосрочные обязательства. К ним относят часть краткосрочных обязательств (строка 610) – П2;

3. долгосрочных пассивы. Они представлены долгосрочными кредитами банков и займами (строками 590 баланса) – П3;

4. постоянные пассивы. К ним относят собственные источники, а также доходы будущих периодов (строки 490, 640, 650 баланса) – П4.

Условия абсолютной ликвидности: А1>П1; А2>П2; А3>П3; А4<П4.

По данным таблицы 8 можно констатировать, что баланс акционерного общества на 2007 г. соответствует критерием абсолютной ликвидности по параметрам: А2>П2; А3>П3; А4<П4. По параметру А1>П1 платежный недостаток составлял 1 626 358 тыс. руб. (таб. 2.3.2).

Баланс акционерного общества на 2008 – 2009 года не соответствует критериям абсолютной ликвидности по параметрам: А1>П1; А3>П3.. По параметру А1>П1 платежный недостаток составлял 15 285 642 тыс. руб. и 16 889 892 тыс. руб. соответственно, что говорит о нехватки быстрореализуемых денежных средств для покрытия срочных обязательств.

По параметру А3>П3 платежный недостаток составлял -7 149 855тыс. руб. и -2 860 393 тыс. руб. соответственно, что говорит о необходимости привлечения заемных источников финансирования.

Изменение уровня ликвидности устанавливается по динамике абсолютной величины чистого оборотного капитала. Он составляет сумму средств, оставшуюся после погашения всех краткосрочных обязательств. Поэтому рост данного показателя отражает повышение уровня ликвидности предприятия.

Величина чистого оборотного капитала показывает, что на протяжении 2007 - 2008 года у предприятия имелись собственные оборотные средства, и ликвидность баланса была высокой. При необходимости предприятие сможет погасить в среднесрочном периоде свои текущие обязательства перед бюджетом и поставщиками за счет собственных денежных средств, производственных запасов, дебиторской задолженности и прочих оборотных активов. Чистый оборотный капитал на конец 2008 г. сократился на 5 542 143 тыс. руб., что говорит о снижении уровня ликвидности предприятия (таб. 2.3.3).

В 2009 году величина чистого оборотного капитала отрицательная. Сокращение данного показателя по сравнению с 2008 годом составило -12 357 087 тыс. руб. за счет роста величины краткосрочных обязательств (несвоевременная выплата вознаграждения заказчиком за выполненные работы ОАО «Стройтрансгазом» и понесенные производственные расходы, которые не были компенсированы заказчиками) [32].

Таблица 2.3.2 - Анализ ликвидности баланса

| Актив |

Предш. период |

Начало года |

Конец года |

Пассив |

Предш. период |

Начало года |

Конец года |

Абсолютные изменения (+;-), тыс. руб. |

| предш.период |

нач.года |

кон. года |

| А1 |

14 971 011,00 |

6 889 139,00 |

7 634 916,00 |

П1 |

16 597 369,00 |

22 174 781,00 |

24 524 808,00 |

-1 626 358,00 |

-15 285 642,00 |

-16 889 892,00 |

| А2 |

20 555 262,00 |

25 434 018,00 |

25 607 739,00 |

П2 |

14 370 158,00 |

7 615 669,00 |

16 859 732,00 |

6 185 104,00 |

17 818 349,00 |

8 748 007,00 |

| А3 |

10 449 136,00 |

7 470 576,00 |

6 628 755,00 |

П3 |

7 823 684,00 |

14 620 431,00 |

9 489 148,00 |

2 625 452,00 |

-7 149 855,00 |

-2 860 393,00 |

| А4 |

12 268 348,00 |

19 846 703,00 |

20 093 184,00 |

П4 |

19 452 546,00 |

15 229 555,00 |

9 090 906,00 |

-7 184 198,00 |

4 617 148,00 |

11 002 278,00 |

| Баланс |

58 243 757,00 |

59 640 436,00 |

59 964 594,00 |

Баланс |

58 243 757,00 |

59 640 436,00 |

59 964 594,00 |

- |

- |

- |

Таблица 2.3.3 - Расчет чистого оборотного капитала

| Показатели |

Предш.период |

Начало года |

Конец года |

Изменение (+;-), тыс. руб. |

| Оборотный капитал |

45975409 |

39 793 733,00 |

39 871 410,00 |

-6 181 676,00 |

77 677,00 |

| Краткосрочные обязательства |

31491047 |

30 851 514,00 |

43 286 278,00 |

-639 533,00 |

12 434 764,00 |

| Чистый обор.капитал |

14 484 362,00 |

8 942 219,00 |

-3 414 868,00 |

-5 542 143,00 |

-12 357 087,00 |

| Чистый обор.капитал, отнесенный к ОА, % |

31,50 |

22,47 |

-8,56 |

- |

- |

Анализ коэффициентов ликвидности баланса и платежеспособности предприятия.

Основными показателями, применяемыми для оценки ликвидности баланса, являются:

¾ коэффициент абсолютной ликвидности (быстрой) Кал;

¾ коэффициент текущей ликвидности (уточненной) Ктл;

¾ коэффициент ликвидности при мобилизации средств Клмс;

¾ коэффициент общей ликвидности Кол;

¾ коэффициент собственной платежеспособности Ксп.

Коэффициент абсолютной ликвидности показывает, какую часть краткосрочной задолжности предприятие может погасить в ближайшее время (на дату составления баланса). Идеальным считается значение Кал более 1 , поскольку это свидетельствует о том, что все долги покрыты и еще остались свободные денежные деньги на счетах. Крайнее значение 0,15 – 0,2. Низкое значение указывает на снижение платежеспособности. Это значит, что денежные средства предприятия покрывают 20% краткосрочных обязательств.

Кал = (ДС + КФВ)/ КО, (2.15)

где ДС – денежные средства; КФВ – краткосрочные вложения; КО – краткосрочные обязательства.

Кал пред. = (3 369 651 + 11 601 360)/31 491 047 = 0,48;

Кал н.г. = (975 651 + 5 913 560)/30 851 514 = 0,22;

Кал к.г. = (1 727 497 + 5 907 419)/43 286 278 = 0,18.

Таким образом, коэффициент абсолютной ликвидности показывает, что предприятие к концу 2009 года соответствует крайнему значению, на 2008 года предприятие может погасить 22 % кредиторской задолжности, на 2007 год – 48 %. С конца 2007 года коэффициент абсолютной ликвидности снижается, что указывает о снижение платежеспособности.

Коэффициент текущей ликвидности дает возможность установить в какой кратности сумма мобильных средств покрывает сумму краткосрочных обязательств. В зависимости от отрасли он может существенно колебаться. Его уровень во многом зависит от форм расчетов за товары и услуги, длительности производственного цикла структуры запасов товарно-материальных ценностей. Рекомендуемое значение 0,5 – 0,8. Низкое значение указывает на необходимость систематической работы с дебиторами, чтобы обеспечить ее преобразование в денежные средства.

Ктл = (ДС + КФВ +ДЗ)/ КО, (2.16)

где ДЗ – дебиторская задолжность.

Ктл пред = (3 369 651 + 11 601 360+21 927 867)/31 491 047 = 1,17;

Ктл н.г. = (975 651 + 5 913 560 + 27 093 110)/30 851 514 = 1,10;

Ктл к.г. = (1 727 497 + 5 907 419+26 783 868)/ 43 286 278 = 0,8.

Таким образом, коэффициент текущей ликвидности высок, что говорит о высоких платежных возможностях предприятия в условиях проведения расчетов с дебиторами.