Содержание

Введение

1. Теоретические основы ценовой стратегии предприятия

1.1 Концепция ценовой стратегии и ее роль в деятельности предприятия

1.2 Виды и характеристика ценовых стратегий

1.3 Ценовые стратегии в антикризисном управлении

2. Анализ формирования и структуры розничных цен в ООО «Ремкомплект»

2.1 Анализ финансового состояния предприятия

2.2 Анализ факторов, влияющих на ценовую политику предприятия

2.3 Анализ методики ценообразования предприятия

2.4 Недостатки действующей ценовой стратегии предприятия

3. Методы повышения эффективности ценовой стратегии ООО «Ремкомплект» в условиях кризиса

3.1 Предложения по совершенствованию ценовой стратегии ООО «Ремкомплект»

3.2 Использование экономико-математического моделирования в управлении ценовой политикой ООО «Ремкомплект»

3.3 Анализ эффективности предложенных мероприятий

Заключение

Список использованной литературы

Введение

Затронувший Россию мировой экономический кризис отрицательно отразился на многих предприятиях. В связи с этим большинство предприятий сейчас сосредоточилось на тактических антикризисных мерах – и это, безусловно, правильный шаг. Но опыт показывает, что любые кризисы обычно благополучно заканчиваются, а пик напряженности, как правило, не так продолжителен, как может казаться в самом начале кризиса. Во время кризисов затраты компаний растут, а потребители, выбирая товары, все больше ориентируются на цены.

В условиях экономического спада установление правильных цен — непростая задача: спрос сокращается, образуются излишки мощностей, а потребители начинают приобретать товары по более низкой цене. Все эти факторы тянут цены вниз. Чаще всего при экономическом спаде затраты на сырье, другие исходные материалы и на обслуживание покупателей стабилизируются или даже падают из-за замедления деловой активности. В итоге падение розничных цен компенсируется, хотя бы частично, уменьшением затрат в сфере поставок и производства. Однако сейчас не только снижается спрос со стороны конечных потребителей, но и растут цены на сырье, как и их волатильность. Из-за этого особенно трудно поддерживать цены.

Как решать эту проблему? Из-за резкого изменения спроса и структуры затрат ранее предсказуемые механизмы рыночного ценообразования дают сбой. Чтобы правильно реагировать на эти колебания, нужно хорошо понимать, какие экономические факторы сильнее всего влияют на развитие предприятия.

Реклама

Необходимо уделять больше внимания поддержанию прибыльности отдельных клиентов и операций, учитывать меняющиеся запросы потребителей и их чувствительность к ценам, а также лучше понимать микроэкономические факторы, воздействующие на их отрасль и на бизнес поставщиков. В работе предлагается рассмотреть несколько тактических приемов, помогающих найти баланс между объемом продаж и уровнем прибыльности в трудных экономических условиях.

Предприятию необходимо тщательно анализировать свою ценовую политику, особенно те методы, которые приводят к сокращению выручки, — скидки при покупке большого количества или оплате наличными, бонусы, а также затраты на обслуживание, в том числе на послепродажную поддержку и транспортные расходы. В условиях спада, из-за роста издержек и падения спроса, эти факторы оказывают более сильный и быстрый эффект, чем прежде. К примеру, при стремительном удорожании топлива резко увеличиваются транспортные расходы. Вследствие падения спроса некоторые потребители получают чрезмерные скидки, если они приобретают сразу много товаров. Ведущие компании гораздо чаще, чем остальные, пересматривают фактический уровень своей прибыльности, чтобы понять, сколько реально они зарабатывают на каждой сделке, и соответственно корректируют ценовую политику, например, включают стоимость топлива в каждый заказ. В период экономической нестабильности важно учитывать все аспекты сделки, ведь потеря на каждом из них может быстро уничтожить прибыль.

Также предприятию необходимо оценивать чувствительность потребителей к ценам. Резкий рост цен на энергоносители и продовольствие заставил потребителей быть разборчивее к ценам. После каждого повышения цен на предметы первой необходимости, такие как продукты питания и топливо, им приходится выкраивать на них дополнительную часть своего бюджета. Уже через несколько месяцев рыночные цены меняются, а данные их анализа устаревают. Чтобы вести верную ценовую политику, оценивать чувствительность потребителей к ценам и анализировать цены нужно постоянно.

Ценообразование в России сегодня является одной из наиболее значимых проблем производственно-хозяйственной деятельности любого предприятия. Повышается важность и сложность решений по ценам, меняется значение цены в экономических процессах, возникают принципиально новые подходы к ценообразованию. Уровень и поведение цен характеризуют состояние рынка, меняя уровень и соотношение цен, можно влиять на состояние целевого рынка. Например, продуманной дифференциацией цен на товар, возможно, значительно увеличить объем спроса и, соответственно, выручку. Цена является не только элементом маркетинга, но и финансовой категорией, которая оказывает влияние на основные результаты деятельности предприятий.

Реклама

Экономисты сталкиваются со сложной задачей установления той оптимальной цены, которая бы устраивала как производителя, так и потребителя. Исследованию проблем, связанных с ценообразованием, посвящены труды таких отечественных ученых как П.Н. Шуляк, И.В. Липсиц, В.П. Кодацкий, И.К. Салимжанов, А.Н. Цацулин, Е.С. Стоянова, Э.А. Уткин, Е.И. Лукин, В. Слепов, Б. Попов и других. Среди зарубежных специалистов следует выделить Ф. Кот-лера, Ж.-Ж. Ламбена, Дж. Эванса, Б. Бермана, П.Р. Диксона. Этими авторами рассматриваются и изучаются основные методы и приемы коммерческого ценообразования, анализируются экономические основания и последствия выбора различных вариантов ценовой политики предприятия, рассматривается взаимосвязь ценообразования с остальными элементами маркетинга.

При подготовке выпускной квалификационной работы мы не могли не учитывать сложившуюся ситуацию, поэтому работа содержит не только комплекс подходов и технологий разработки и реализации стратегии, но и рекомендации по особенностям стратегического развития в нестабильных условиях кризиса.

Кризис не только приносит много проблем, но и дает новые возможности для развития предприятии – при оперативной адаптации к изменениям на рынке и грамотном анализе ситуации компания может не только не потерять, но и усилить свои позиции, данное обстоятельство обуславливает актуальность темы выпускной квалификационной работы и определяет ее цели и задачи.

Целью выпускной квалификационной работы является разработка конкретных рекомендаций по совершенствованию методики ценообразования на предприятии ООО «Ремкомплект». Для достижения поставленной цели в работе предполагается решить ряд задач, а именно:

- дать определение цены как экономической категории, изучить ее структуру и виды цен, принятых в рыночной экономике;

- изучить цели, задачи, элементы ценовой политики предприятия, а также методы ценообразования, применяемые с учетом стратегии развития предприятия;

- дать характеристику деятельности и основным финансово-экономическим показателям анализируемого предприятия;

- оценить динамику и структуру сбыта продукции предприятия, привести причины изменения уровня среднереализационных цен предприятия;

- обосновать ценовую стратегию предприятия с использованием метода маржинального анализа (система «затраты-выпуск-прибыль»), выделить возможные пределы маневрирования ценой на продукцию;

- посредством факторного анализа изучить степень влияния изменения уровня цен на финансовые показателей деятельности анализируемого предприятия;

- провести маркетинговый анализ, в том числе ценовой политики, на примере регионального рынка;

- определить направления повышения эффективности ценовой политики предприятия за счет использования методов экономико-математического планирования цен, а также использования маркетинговых коммуникаций.

Объектом исследования выпускной квалификационной работы является процесс установления цены на продукцию ООО «Ремкомплект». Предметом деятельности ООО «Ремкомплект» являются: оптовая, розничная и комиссионная торговля всеми видами товаров на территории Российской Федерации и за рубежом; информационно-вычислительное обслуживание; погрузочно-разгрузочные и транспортно-экспедиционные работы; оказание автотранспортных услуг, производство и реализация товаров народного потребления, продукций производственно-технического назначения; оказание услуг связи; организация торговых точек (магазинов, лотков, прилавков и т.п.), строительная, ремонтно-строительная деятельность, строительство за счет собственных средств на условиях подряда, субподряда, долевого участия объектов производственного, социально-культурного, научно-технического, туристического, жилого, медицинского, агропромышленного и иного назначения, а также выпуск соответствующих видов продукции, товаров и услуг на основе эксплуатации перечисленных объектов; общестроительные работы; подготовка проектно-сметной документации; производство строительных материалов; открытие торговых точек.

Исследование ценовой политики предприятия в рамках дипломной работы проводилось посредством применения группы общенаучных методов, методов финансового анализа и правового регулирования. К числу методов финансового и экономического анализа относятся метод трендового анализа, группировки, коэффициентный и факторный анализ.

Методологическую основу исследования составляет экономическая теория, выработанная отечественной и зарубежной наукой в области исследования сущности цены и рыночного механизма ее регулирования, научные труды ученых - экономистов по вопросам стратегического управления деятельностью предприятий и коммерческого ценообразования, а также инструктивные материалы, нормативные акты и документы, информационные материалы внутренней отчетности предприятий.

Информационную базу составили законодательные и нормативные акты РФ и РБ и данные периодической печати.

Практическая значимость работы состоит в том, предложенная в работе методика формирования, выбора и анализа ценовой стратегии позволит предприятиям различных форм собственности разработать оптимальную стратегию ценообразования, отражающую реальные возможности конкретного предприятия.

Структура работы. Выпускная квалификационная работа состоит из введения, трех глав, заключения, списка литературы, приложений. Объем работы 96 страниц, список использованной литературы 39 наименований.

1. Теоретические основы ценовой стратегии предприятия

1.1 Концепция ценовой стратегии и ее роль в деятельности предприятия

Каждое предприятие самостоятельно устанавливает цены на свой товар, руководствуясь сформированной по собственному мнению ценовой стратегией и полагаясь на собственные знания и практические навыки. Суть ценовой стратегии состоит в установлении на товары предприятия таких цен и умении варьировать ими в зависимости от спроса на рынке, чтобы овладеть его определенной частью, обеспечить намеченный объем прибыли и решать иные стратегические и оперативные задачи предприятия.

Ценовая стратегия предприятия определяется в первую очередь ее собственным потенциалом, наличием достаточного капитала, квалифицированностью кадров, организацией деятельности, а не только состоянием спроса и предложения на рынке. Даже имеющийся спрос надо уметь удовлетворить, причем в нужное время, в нужном объеме, в нужном месте и при обеспечении необходимого рынку качества продукции.

Вместе с этим, политика цен и управление ценообразованием играют настолько важную роль в деятельности предприятия, что это является одним из основных моментов его стратегического развития. С целью разработки качественной стратегии ценообразования фирмы необходимо отработать сбор информации о рынке, его исследования, подготовку и предложение новых товаров, а также оптимальную организацию сбыта. На основании анализа собранной информации о рынке предприятие разрабатывает свою стратегию ценообразования [29, с. 217].

На политику цен большое влияние оказывают руководители службы сбыта, заведующие производством, руководители финансовых отделов, бухгалтерия. Поэтому вопросами разработки ценовой политики предприятия занимаются наряду с планово-экономическими службами и маркетинговые отделы. В составе основных элементов ценовой политики предприятия присутствуют блоки, представляющие собой этапы маркетинговых исследований [18, с. 156]. Алгоритм построения ценовой стратегии на предприятии можно представить в следующей последовательности:

- поставка задач ценообразования;

- определение спроса;

- оценка затрат;

- анализ цен и затрат конкурентов;

- выбор метода ценообразования;

- установление остаточной цены.

Рассмотрим особенности осуществления каждого шага в стратегии ценообразования более конкретно.

1. Постановка задач ценообразования.

Прежде всего, фирма должна решить, каких целей она хочет достигнуть при помощи конкретного товара. Если выбор целевого рынка и рыночное позиционирование тщательно продуманы, тогда подход к формированию комплекса маркетинга, включая и проблему цены, достаточно ясный.

2. Определение спроса.

Рынки бывают различных типов, каждый из которых ставит свои задачи в сфере ценообразования и от которых зависит ценовая стратегия продавца: рынок чистой конкуренции, олигополия, монополистическая конкуренция, монополия. Тип рынка, на котором функционирует фирма, влияет и на ее подходы к ценообразованию, однако в любом случае фирме важно знать спрос на свой товар, поскольку спрос - одни их существенных ценообразующих факторов [19, с. 97].

Важной характеристикой спроса является его эластичность, то есть чувствительность потребителей к изменению цен на данный товар. Эластичность как показатель определяется по формуле:

, (1) , (1)

где  - коэффициент эластичности по цене; - коэффициент эластичности по цене;

- количество товара, на которое предъявлен спрос; - количество товара, на которое предъявлен спрос;

- рыночная цена товара. - рыночная цена товара.

Эластичность спроса относительно цены показывает относительное изменение объема спроса под влиянием изменения цены на 1%. Чувствительность потребителей к ценам определяется рядом психологических и экономических факторов. Например, чувствительность покупателей к изменению цены будет ниже, если:

- продукт расположен на рынке отдельно от других (нет аналогов);

- потребителю не известны товары-заменители;

- потребителям сложно сравнить качество разных взаимозаменяемых товаров;

- затраты потребителей на товар сравнительно невысоки в сопоставлении с их доходами;

- потребитель может часть затрат на покупку товара разделить с кем-нибудь другим;

- товар реально использовать в систем в ранее купленными товарами;

- товары приписывается высокое качеств, особый престиж, исключительность [26, с. 174].

Чем менее эластичен спрос, тем высшую цену может установить продавец товара. И наоборот, чем эластичен ее спрос, тем больше основания у фирмы использовать политику снижения цен на свою продукцию, поскольку это приведен к увеличению объемов сбыта. Это особенно выгодно, если увеличение производства ведет общей экономии в расходах. Определенный на основе ценовой эластичности спрос определяет верхнюю границу цены. На спрос, кроме цены, могут оказывать влияние и иные факторы, например, увеличение рекламы, и становится невозможным определить, какая часть увеличения спроса поясняется снижением цены, а какая - увеличением рекламы.

Таким образом, спрос, как правило, определяет максимальную цену, которую фирма может назначить на свой товар.

3. Оценка расходов.

Минимальная цена определяется расходами фирмы. Компания стремиться установить на товар такую цену, чтобы она полностью покрывала все затраты по его производству, распределению и сбыту, включая прибыль. Поэтому в процессе формирования ценовой политики важное значение приобретает процесс формирования прогнозной величины затратной части цены. Упростить выполнение этого процесса можно путем использования результатов стратегического анализа себестоимости продукции. Во время проведения такого анализа осуществляется прогнозирование каждой затратной составной части себестоимости, анализируются ее прогнозные уровня и планируются мероприятия по снижению затрат предприятия на производство и реализацию продукции в прогнозируемом периоде.

4. Анализ цен и товаров конкурентов.

На установление среднего диапазона цен влияют цены конкурентов и их рыночные реакции. Необходимо знать цены и качество товаров своих конкурентов. Для проведения такого анализа фирма может использовать один из следующих способов:

1) поручить своим представителям, сделать сравнительные закупки, чтобы сопоставить цены и качество товаров между собой;

2) получить прейскуранты конкурентов, закупить их оборудование и разобрать его;

3) попросить покупателей высказаться по поводу того, как они воспринимают цены и качество товаров конкурентов [18, с. 124].

Знания о ценах и товарах конкурентов фирма может использовать как отправную точку для потребностей собственного ценообразования. Если ее товар аналогичен товарам основного конкурента, тогда его цена близка к цене товара этого конкурента. По сути, фирма пользуется ценой для позиционирования своего предложения относительно предложения конкурентов.

Для принятия своевременных решений в сфере ценообразования необходимо владеть достоверной информацией о ходе реализации товаров конкурентов. Главным результатов анализа сбора информации о ценах должно стать сокращение количества непредвиденных ситуаций в сфере ценовой политики конкурентов и минимизация собственных затрат. Даже любые действия конкурента по смене цен могут вызвать у предприятия значительные затраты (недополучение прибыли в случае повышения цен конкурентами и утрата части рынка при снижении ими цен).

4. Выбор метода ценообразования.

В целом все методы ценообразования можно разделить на затратные и маркетинговые.

В каждую из указанных групп входит значительное количество методов, каждый из которых имеет свои позитивные и негативные стороны. Механизм ценообразования на уровне предприятий, как правило, очень простой и недостаточно гибкий для условий постоянного изменения спроса. Эти определяется отсутствие на потребительском рынке отдельных видов товаров (которые быстро реализуются в условиях фиксированной в данном временном интервале цены) и проблемы с затовариванием предприятия другими видами товаров (цена на которые несколько выше, нежели платежеспособный спрос на них).

Фирма надеется, что выбранный метод дает возможность правильно рассчитать конкретную цену. Действующие методики определения цены учитывают следующие возможные варианты: слишком низкая цена, возможная цена и слишком высокая цена (см. табл. 1).

ценообразование антикризисный управление финансовый

Таблица 1.Основные критерии установления цены в экономике

| Слишком низкая цена |

Возможная цена |

Слишком высокая цена |

| Получение прибыли по этой цене невозможно |

Себестоимость продукции |

Цены конкурентов |

Уникальные достоинства товара |

Формирование спроса по этой цене невозможно |

В целом существуют две группы методов ценообразования [35, с. 108]:

1) затратные методы ценообразования;

2) маркетинговые методы ценообразования.

В Приложении 1 приведена детальная классификация методов установления цены, используемых в практической деятельности предприятий. В Приложении 2 приводится характеристика наиболее распространенных в отечественных условиях методов ценообразования.

5. Установление остаточной цены.

Цель всех методов ценообразования - сузить диапазон цен, в пределах которого была выбрана окончательная цена товара. Однако перед назначением окончательной цены фирма должна рассмотреть ряд дополнительных условий, к которым принадлежат:

- психология ценовосприятия. Продавец должен учитывать психологические факторы цены. Много потребителей смотрят на цену как на показатель качества. Цена престижа или психологическая цена могут использовать в комплексе с другими методами ценообразования;

- политика цен фирмы. Цену необходимо проверить на соответствие установкам политики цен, которую практикует предприятие;

- влияние цены на других участников рыночной деятельности. Необходимо учитывать реакцию на цену со стороны других участников рыночной деятельности, знать законы страны, которые применяются для установления цен, и быть уверенным с правильности выбранной ценовой политики;

- ценообразование в пределах номенклатуры - фирма должна разработать систему цен, которая бы обеспечивала бы получение максимальной прибыли по номенклатуре в целом;

- установление цен за географическим принципом предусматривается принятие решений об установлении фирмы разных стран для потребителей в разных странах;

- установление цен со скидками.

На решения руководства предприятия относительно политики ценообразования осуществляют влияние внутренние и внешние факторы. Маркетинговые цели и расходы фирмы служат приблизительным ориентиром для определения цен на товары и услуги. Перед тем, как установить конечную цену, фирма учитывается также степень государственного регулирования, уровень и динамика спроса, характер конкуренции, потребности оптовых и розничных торговцев, которые продают товар конечному потребителю. В общем виде, система факторов, обуславливающая изменение уровня цен, представлена в Приложении 3.

В качестве вывода, можно отметить следующее. Стратегия ценообразования является важным составным элементом общей системы управлением предприятием. Она выражается в установлении на товар такой цены и умении варьировать ими так, чтобы занимать или удерживать определенную часть рынка и решать стратегические и тактические задачи. Цена - это инструмент, посредством которого предприятие максимизирует свою прибыль. Последовательно ценовой стратегия состоит в реализации ряда этапов: поставка задач ценообразования; определение спроса; оценка затрат; анализ цен и затрат конкурентов; выбор метода ценообразования; установление остаточной цены. На формирование цены оказывают влияние институциональные условия, факторы спроса, конкурентные условия формирования цены, издержки производства, каналы продвижения и реализации продукции.

1.2 Виды и характеристика ценовых стратегий

Предприятие самостоятельно определяет схему разработки ценовой стратегии исходя из целей и задач развития фирмы, организационной структуры и методов управления, установившихся традиций на предприятии, уровня издержек производства и других внутренних факторов, а также состояния и развития предпринимательской среды, т.е. внешних факторов.

При разработке ценовой стратегии обычно решаются следующие вопросы:

- в каких случаях необходимо использовать при разработке ценовую стратегию;

- когда необходимо отреагировать с помощью цены на рыночную политику конкурентов;

- какими мерами ценовой стратегии должно сопровождаться введение на рынок нового продукта;

- по каким товарам из продаваемого ассортимента необходимо изменить цены;

- на каких рынках надо проводить активную ценовую политику, изменить ценовую стратегию;

- как распределить во времени определенные ценовые изменения;

- какими ценовыми мерами можно усилить эффективность сбыта;

- как учесть в ценовой стратегии имеющиеся внутренние и внешние ограничения предпринимательской деятельности и ряд других.

Процесс разработки и реализации ценовой стратегии предприятия можно представить схематично (см. рис. 1).

Предприятие разрабатывает ценовую стратегию исходя из особенностей товара, возможностей изменения цен и условий производства (издержек), ситуации на рынке, соотношения спроса и предложения [23, с. 56-57].

Предприятие может выбирать пассивную ценовую стратегию, следуя за «лидером в ценах» или основной массой производителей на рынке, или попытаться реализовать активную ценовую стратегию, учитывающую, прежде всего его собственные интересы. Выбор ценовой стратегии, кроме того, во многом зависит от того, предлагает ли предприятие на рынке новый, модифицированный или традиционный товар [29, с. 45].

При выпуске нового товара предприятие выбирает, как правило, одну из следующих ценовых стратегий.

Стратегия «снятия сливок». Суть ее заключается в том, что с самого начала появления нового товара на рынке на него устанавливается максимально высокая цена в расчете на потребителя, готового купить товар по такой цене. Снижение цен имеет место после того, как спадет первая волна спроса. Это позволяет расширить зону продажи – привлечь новых покупателей.

Рис. 1. Процесс разработки ценовой стратегии предприятия

Такая ценовая стратегия имеет ряд преимуществ:

- высокая цена позволяет легко исправить ошибку в цене, так как покупатели более благосклонно относятся к снижению цены, нежели к ее повышению;

- высокая цена обеспечивает достаточно большой размер прибыли при относительно высоких издержках в первый период выпуска товара;

- повышенная цена позволяет сдерживать покупательский спрос, что имеет определенный смысл, так как при более низкой цене предприятие не смогло бы полностью удовлетворить потребности рынка в связи с ограниченностью своих производственных возможностей;

- высокая первоначальная цена способствует созданию имиджа качественного товара у покупателей, что может облегчить его реализацию в дальнейшем при снижении цены;

- повышенная цена способствует увеличению спроса в случае престижного товара.

Основным недостатком такой стратегии ценообразования является то, что высокая цена привлекает конкурентов – потенциальных производителей аналогичных товаров. Стратегия «снятия сливок» наиболее эффективна при некотором ограничении конкуренции. Условием успеха является также наличие достаточного спроса.

Стратегия проникновения (внедрения) на рынок. Для привлечения максимального числа покупателей предприятие устанавливает значительно более низкую цену, чем цены на рынке на аналогичные товары конкурентов. Это дает ему возможность привлечь максимальное число покупателей и способствует завоеванию рынка. Однако такая стратегия используется только в том случае, когда большие объемы производства позволяют возмещать общей массой прибыли ее потери на отдельном изделии. Реализация такой стратегии требует больших материальных затрат, чего не могут позволить себе мелкие и средние фирмы, поскольку они не располагают возможностями быстро расширить производство. Стратегия дает эффект при эластичном спросе, а также в том случае, если рост объемов производства обеспечивает снижение издержек [23, с. 109-123].

Стратегия психологической цены основана на установлении такой цены, которая учитывает психологию покупателей, особенности их ценовосприятия. Обычно цена определяется в размере чуть ниже круглой суммы, у покупателя при этом создается впечатление очень точного определения затрат на производство и невозможности обмана, более низкой цены, уступки покупателю и выигрыша для него. Учитывается также и тот психологический момент, что покупатели любят получать сдачу. На самом же деле в выигрыше оказывается продавец за счет увеличения количества проданной продукции и соответственно суммы полученной прибыли.

Стратегия следования за лидером в отрасли или на рынке предполагает, что цена на товар устанавливается исходя из цены, предлагаемой главным конкурентом, обычно ведущей фирмой отрасли, предприятием, доминирующим на рынке.

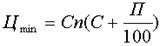

Нейтральная стратегия ценообразования исходит из того, что определение цены на новую продукцию осуществляется на основе учета фактических издержек ее производства включая среднюю норму прибыли на рынке или в отрасли по формуле:

Ц = С + А + Р (С+А), (2)

где С – издержки производства;

А – административные расходы и расходы по реализации;

Р – средняя норма прибыли на рынке или в отрасли.

Стратегия установления престижной цены основана на установлении высоких цен на изделия очень высокого качества, обладающие уникальными свойствами.

Выбор одной из перечисленных стратегий осуществляет руководство предприятия в зависимости от целевого ряда факторов:

- скорости внедрения на рынок нового товара;

- доли рынка сбыта, контролируемой данной фирмой;

- характера реализуемого товара (степень новизны, взаимозаменяемость с другими товарами и т.д.);

- периода окупаемости капитальных вложений;

- конкретных условий рынка (степень монополизации, ценовая эластичность спроса, круг потребителей);

- положения фирмы в соответствующей отрасли (финансовое положение, связи с другими производителями и т.п.).

Ценовые стратегии на товары, реализуемые на рынке относительно продолжительное время, могут также ориентироваться на различные виды цен.

Стратегия скользящей цены предполагает, что цена устанавливается почти в прямой зависимости от соотношения спроса и предложения и постепенно снижается по мере насыщения рынка (особенно оптовая цена, а розничная цена может быть относительно стабильной). Такой подход к установлению цены применяется чаще всего по изделиям массового спроса. В этом случае тесно взаимодействуют цены и объемы выпуска товаров: чем больше объем производства, тем больше у предприятия (фирмы) возможностей снизить издержки производства и, в конечном счете, цены. Приданной стратегии ценообразования необходимо:

- помешать появлению на рынке конкурента;

- постоянно заботиться о повышении качества продукции;

- снижать издержки производства [13, с. 205].

Долговременная цена устанавливается на товары массового спроса. Действует она, как правило, длительное время и слабо подвержена изменениям.

Цены потребительского сегмента рынка устанавливаются на одни и те же виды товаров и услуг, которые реализуются различным социальным группам населения с неодинаковым уровнем доходов. Такие цены могут, например, устанавливаться на различные модификации легковых автомобилей, на авиабилеты и т.д. Важно при этом обеспечить правильное соотношение цен на различные изделия и услуги, что составляет определенную трудность.

Стратегия гибкой цены основана на ценах, которые быстро реагируют на изменения соотношения спроса и предложения на рынке. В частности, если имеют место сильные колебания спроса и предложения в относительно короткие сроки, то применение этого вида цен оправданно, например, при продаже некоторых продуктов питания (свежей рыбы, цветов и т.д.). Использование такой цены эффективно при небольшом числе уровней управленческой иерархии на предприятии, когда права по принятию решения по ценам делегированы самому нижнему уровню управления.

Стратегия преимущественной цены предусматривает определенное понижение цены на товары предприятием, которое занимает доминирующее положение (доля рынка 70–80%) и может обеспечить значительное снижение издержек производства за счет увеличения объемов выпуска и экономии на расходах по реализации товаров. Основная задача предприятия – воспрепятствовать внедрению на рынок новых конкурентов, заставить их платить слишком большую цену за право внедрения на рынок, что по карману далеко не каждому конкуренту [32, с. 221].

Стратегия установления цен на изделия, снятые с производства, выпуск которых прекращен, предполагает не распродажу по сниженным ценам, а ориентацию на строго определенный круг потребителей, нуждающихся именно в этих товарах. В таком случае цены выше, чем на обычные товары. Например, при производстве запасных частей к легковым автомобилям и грузовикам самых разных марок и моделей (включая снятые с производства).

Существуют определенные особенности установления цен, обслуживающих внешнеторговый оборот. Внешнеторговые цены определяются, как правило, на базе цен основных мировых товарных рынков. На экспортируемые товары внутри страны устанавливаются специальные цены для поставки на экспорт. Например, для продукции машиностроения, поставляемой на экспорт, до последнего времени применялись надбавки к оптовым ценам за экспортное и тропическое исполнение. По некоторым видам дефицитной продукции при поставке на экспорт к ценам добавляется таможенная пошлина. На импортные потребительские товары во многих случаях устанавливаются свободные розничные цены исходя из соотношения спроса и предложения.

1.3 Ценовые стратегии в антикризисном управлении

В сфере антикризисного управления ценовая политика организации имеет очень большое значение, так как именно от нее во многом зависит устойчивое финансовое положение фирмы.

Причинами финансового кризиса на предприятии могут стать и общий спад рынка, и неправильно выбранная стратегия развития, и неэффективная работа менеджмента. Независимо от этого для вывода компании из кризиса можно использовать универсальные инструменты: снижение затрат, стимулирование продаж, оптимизацию денежных потоков, работу с дебиторами и реструктуризацию кредиторской задолженности [15, с. 77].

Скорость и методы преодоления кризиса во многом зависят от того, каковы причины его возникновения и как быстро он будет выявлен.

В процессе развития финансового кризиса можно выделить четыре его основные стадии:

- снижение эффективности использования капитала, сокращение рентабельности и абсолютных значений объемов прибыли;

- возникновение убыточности производства;

- отсутствие собственных средств и резервных фондов, резкое снижение платежеспособности компании. Зачастую это сопровождается значительным сокращением производства в силу того, что часть оборотных средств направляется на обслуживание возросшей кредиторской задолженности;

- состояние острой неплатежеспособности. У предприятия нет возможности профинансировать производство и осуществлять платежи по предыдущим обязательствам. Возникает реальная угроза приостановки или даже полного прекращения производства, а затем банкротства.

Основным критерием приближающегося финансового кризиса служит динамический рост просроченной кредиторской задолженности, а также частое превышение лимитов по отгрузке товаров покупателям и несоблюдение ими установленных сроков оплаты [12, с. 290].

Еще один показатель, постоянно контролируемый после кризисной ситуации - остатки складских запасов и их динамика. В период кризиса предприятия сталкиваются с тем, что при значительном объеме средств обездвиженных в складских запасах, реализация практически остановилась, поскольку на складе товар был либо не тот, либо неудовлетворительного качества с точки зрения потребительского спроса.

Выход из кризиса возможен только при устранении причин его появления. Для этого необходимо провести тщательный и всесторонний анализ внешней и внутренней среды, выделить те компоненты, которые действительно имеют приоритетное значение для предприятия (запасы, оборудование, ключевой персонал), собрать информацию по каждому компоненту, а также оценить реальное положение предприятия.

Комплексная диагностика возможных причин развития кризиса на предприятии включает: анализ эффективности текущей стратегии и ее функциональных направлений (стратегия в области управления финансами, продажами и производством). Для этого проводится мониторинг изменения ключевых показателей деятельности компании по функциональным направлениям; анализ конкурентных преимуществ компании, ее сильных и слабых сторон, а также возможностей и угроз (SWOT-анализ); анализ конкурентоспособности цен и издержек предприятия. Для этого проводятся периодические маркетинговые исследования и оперативный мониторинг работы конкурентов.

В силу своей трудоемкости большинство из перечисленных процедур, за исключением мониторинга ключевых показателей деятельности, не могут осуществляться ежемесячно. Можно порекомендовать проводить диагностику ежегодно или в случаях, когда существенно изменяются внешние и внутренние условия работы предприятия [14, с. 300].

Можно диагностировать начало серьезного кризиса на предприятии, если в течение нескольких кварталов подряд оно не получает прибыли. Однако в современных компаниях эта величина, отражаемая в бухгалтерской отчетности, весьма условна, поэтому ее можно определить только на основании консолидированной отчетности всех юридических лиц, имеющих отношение к предприятию.

Для исправления кризисной ситуации необходимо предпринять следующие шаги:

- постановка диагноза и признание кризисной ситуации;

- определение кризисного «очага». Это могут быть как устаревшие технологические процессы, неуправляемый рост издержек так и некорректное позиционирование товара на рынке;

- выработка методов «лечения»;

- формирование укрупненного плана по выходу из кризиса.

Очевидно, что для того, чтобы повысить рентабельность продаж и в дальнейшем увеличить приток денежных средств, необходимо снизить затраты.

В условиях кризиса сокращение издержек - один из наиболее действенных инструментов, которым предприятие может успешно воспользоваться для стабилизации финансового положения [28,с. 101].

Основные инструменты, которые можно применять в компании в неблагоприятных финансовых условиях, - нормирование всех статей затрат и жесткий контроль исполнения установленных нормативов. Одна из широко распространенных ошибок заключается в том, что в условиях кризиса многие компании пытаются увеличить приток поступления денежных средств, поднимая цену на продукцию без предварительного исследования рынка. Активизация продаж в ситуации кризиса должна выражаться в развитии отношений с существующими клиентами и привлечении новых, предложении рынку новой продукции, а также в пересмотре существующей системы скидок и льгот для покупателей [10, с. 5].

Для этого можно порекомендовать пересмотр ассортиментной и ценовой политик компании. Необходимо оценить точку безубыточности для каждой категории товаров и сопоставить ее с данными об объемах продаж за несколько предыдущих периодов. Если точка безубыточности выше объемов продаж какого-либо из наименований продукции, то следует пересмотреть ценовую политику [22, с. 200].

Также необходимо было увеличивать оборот по прибыльным товарным позициям. Собственных средств на развитие и активизацию продаж не хватало, а в банковских кредитах предприятию было отказано. Необходимые средства удалось изыскать за счет использования такого инструмента, как факторинг, что хотя и снизило рентабельность отдельных операций, но позволило значительно сократить финансовый цикл, увеличив при этом объем продаж и общую прибыль.

Факторы, под воздействием которых находится предприятие при выборе способа ценообразования на свой товар:

1) фактор ценности - это фактор, который определяет способность товара в определенной степени удовлетворить потребности покупателей. Для того чтобы согласовать цену и полезность товара, можно:

- придать товару большую ценность;

- дать разъяснения для покупателя с помощью рекламы о ценности товара;

- скорректировать цену определенным образом, чтобы она отвечала настоящей ценности товара;

2) фактор затрат - это фактор, основой которого служат затраты и прибыль, составляющие минимальную цену товара. Самый простой способ образования цены: к известным издержкам и расходам прибавить приемлемую норму прибыли. Но даже если цена покрывает исключительно расходы, нет никакой гарантии, что товар будет куплен. В результате некоторые предприятия становятся банкротами (рынок может оценить их товары ниже, чем стоят производство и продажа);

3) фактор конкуренции - этот фактор оказывает сильное влияние на ценовую политику. Можно назначить высокую цену, чтобы спровоцировать всплеск конкуренции, или минимальную, чтобы устранить ее. Если товар можно произвести особым методом производства или он очень сложен для производства вообще, то низкие цены не смогут привлечь к нему конкурентов, но высокие цены подскажут конкурентам, чем им стоит заняться;

4) фактор стимулирования сбыта - в цену товара включается наценка, которая окупает мероприятия по стимулированию рынка. Когда товар выпускается на рынок, то рекламе нужно перейти порог восприятия, прежде чем потребители узнают о нем. Средства, затраченные на стимулирование сбыта, должны полностью окупаться за счет продаж товара;

5) фактор распределения - распределение товара оказывает значительное влияние на его цену. Чем ближе товар к потребителю, тем дороже для предприятия его распределение. То есть, если товар будет напрямую поступать к потребителю, то каждая сделка становится отдельной операцией. Деньги, которые предназначены поставщику, получает производитель, но его издержки возрастают. Этот метод хорош тем, что возможен полный контроль над продажами и маркетингом;

6) фактор общественного мнения - обычно люди имеют некоторое представление о цене товара. Это не зависит от того, является он потребительским или промышленным. Покупая товар, они руководствуются некоторыми границами цен (ценовым радиусом), которые определяют, по какой цене они готовы купить товар;

7) фактор обслуживания - обслуживание участвует в предпродажном, продажном и послепродажном этапах сделки. Цена товара также должна включать расходы на обслуживание [13, с. 112].

2. Анализ формирования и структуры розничных цен в ООО «Ремкомплект»

2.1 Анализ финансового состояния предприятия

Общество с ограниченной ответственностью «Ремкомплект» (ООО «Ремкомплект»), зарегистрировано Постановлением Главы администрации г. Белорецк от 10.12.2004 г. № 1608.

Юридический адрес ООО «Ремкомплект»: Россия, г. Белорецк, ул. Славы, д.14. Данное предприятие является юридическим лицом с момента его государственной регистрации, обладает обособленным имуществом на праве частной собственности, имеет самостоятельный баланс, расчетный счет, круглую печать, товарный знак и иные реквизиты.

Целью создания ООО «Ремкомплект» является более полное насыщение рынка запасными частями и расходными материалами к автомобилям для удовлетворения потребностей организаций и физических лиц, а также создания дополнительных рабочих мест и получения дополнительной прибыли.

Предприятие имеет достаточно большие перспективы развития, так как довольно прочно заняло свою нишу на рынке запасных частей к отечественным и импортным автомобилям, о чем свидетельствует открытие филиалов, а также цеха по изготовлению резиновых запасных частей к автомобилям. В 2007 году ООО «Ремкомплект» открыл на своей территории Станцию технического обслуживания автомобилей.

Создание ООО «Ремкомплект» характеризовалось развитием инструментов контроля: управление активами, обязательствами и оборотным капиталом через трансфертное ценообразование, распределением ответственности и переходом от политики повышения объема продаж к политике прибыльности, с ориентацией на доходность.

Главным принципом работы Общества является принцип повышения доходности. Деятельность Общества опирается на специфику компании с учетом:

- использования информационных систем, исходя из специфики процессов;

- использования новых технологий;

- сокращения процессов, дающих низкую прибыль и высокие издержки управления;

- постоянного поиска повышения эффективности деятельности;

- поиска новых видов деятельности.

Предметом деятельности предприятия является: осуществление хозяйственной, коммерческой и торгово-закупочной деятельности, розничная торговля.

ООО «Ремкомплект» осуществляет следующие основные виды деятельности:

- гарантийное обслуживание и ремонт автомобилей;

- оказание услуг гражданам, предприятиям, организациям в предпродажной подготовке, техническом обслуживании и ремонте легковых автомобилей; реализация автомобилей и запасных частей к ним;

- изготовление запасных частей и другой собственной продукции и их реализация; проведение технических экспертиз, с оформлением документов по возмещению ущерба, связанного с ремонтом и восстановлением автомобилей;

- торговля грузовыми автомобилями, прицепами, полуприцепами, мотоциклами, мотороллерами, мотоблоками, мопедами, велосипедами и запчастями к ним;

- выполнение строительно-монтажных работ, в том числе возведение несущих ограждающих конструкций зданий и сооружений;

- осуществление строительных и пусконаладочных работ;

- реконструкция объектов, монтаж, техническое обслуживание и ремонт оборудования автосервиса;

- транспортно-экспедиционное обслуживание;

- комиссионная торговля автомобилями и запасными частями, а также иными промышленными товарами;

- абонементное обслуживание и страхование автомобилей через страховые компании;

- изготовление сальников, пыльников, отбойников для автомобилей.

Ассортимент реализуемой продукции представлен запасными частями к различным модификациям отечественных грузовых автомобилей, качество и цены товаров доступны большинству покупателей с разным уровнем потребностей и возможностей.

Поставки запчастей осуществляются небольшими оптовыми фирмами, ценовой сегмент – эконом-класс и средний класс.

ООО «Ремкомплект» имеет крупных постоянных поставщиков из разных регионов России, а также несколько мелких. Предприятие заключило с рядом поставщиков постоянные договоры на поставку продукции, другие поставляют товар на основе разовых соглашений. Как правило, ООО «Ремкомплект» работает с оптовыми поставщиками товаров, напрямую с производителями товаров договоров немного, что объясняется отсутствием производства в нашем городе. Покупателями ООО «Ремкомплект» являются в большей степени население, а также различные предприятия. Следует отметить, что компания имеет широкий круг покупателей среди всех слоев населения, а также постоянных клиентов. Это можно объяснить тем, что предприятие имеет строгую специализацию, занимается реализацией широкого круга товаров; ее ассортимент превышает 25 товарных групп, а общее количество наименований товаров более 2000.

Компания оказывает также ряд сопутствующих услуг: упаковка, доставка товара. ООО «Ремкомплект» обязано в соответствии с Уставом: выполнять обязательства, вытекающие из законодательства Российской Федерации и заключенных им договоров, заключать трудовые договоры, полностью и в срок рассчитываться с работниками предприятия по заработной плате и социальным пособиям, осуществлять все виды обязательного страхования, своевременно предоставлять декларацию о доходах и бухгалтерскую отчетность, уплачивать налоги в соответствии с налоговым законодательством.

Анализ динамики основных показателей хозяйственной деятельности ООО «Ремкомплект» позволяет сделать определенные выводы.

Торгово-хозяйственная деятельность ООО «Ремкомплект» характеризуется следующими показателями (см. табл. 2).

Таблица 2Динамика основных технико-экономических показателей

ООО «Ремкомплект»

| Наименование показателей |

2006 г. |

2007 г. |

2008 г. |

Изменение (+, -) |

2007г. к

2006 г.

|

2008 г. к

2007 г.

|

| Валовая выручка, тыс. р. |

9737 |

12851 |

15767 |

+3114 |

+2916 |

| Затраты, тыс. р. |

7618 |

9770 |

11511 |

+2152 |

+1741 |

Прибыль от реализации

продукции (работ, услуг), тыс. р.

|

852 |

1448 |

885 |

+596 |

-563 |

| Рентабельность реализации продукции, % |

8,8 |

11,3 |

5,6 |

+2,5 |

-5,7 |

| Затраты на 1 рубль выручки, р. |

0,78 |

0,76 |

0,73 |

-0,02 |

-0,03 |

Среднесписочная численность

работников, чел.

|

7 |

8 |

12 |

+1 |

+4 |

| Среднемесячная зарплата 1 рабочего, р. |

2251 |

3748 |

4538 |

+1497 |

+790 |

| Среднегодовая производительность труда 1работника, тыс. руб./чел. |

1391,0 |

1606,4 |

1313,9 |

+215,4 |

-292,5 |

| Среднегодовая стоимость основных производственных фондов, тыс.р. |

919 |

1001 |

1665 |

+82 |

+664 |

| Фондоотдача, р./р. |

10,6 |

12,8 |

9,5 |

+2,2 |

-3,3 |

Данные, приведенные в таблице 2 показывают, что доходы предприятия стабильно растут, так, в 2007 г. выручка от реализации возросла на 3114 тыс. р. по сравнению с 2006 г. а в 2008 г. – на 2916 тыс.р. по сравнению с 2007 г.

Соответственно и затраты на реализацию продукции имеют тенденцию к росту. В 2007 г. они возросли на 2152 тыс.р., по сравнению с 2006 г., в 2008 г. – на 1741 тыс.р. или на 17,8% по сравнению с 2007 г. Всего за 2008 г. рост выручки фирмы по отношению к 2006 году составил 61,9%. Затраты в целом возросли в 2008 г. по отношению к 2006 г. на 51,1%.

В связи с опережающим ростом доходов против роста затрат на реализацию продукции, в 2007 г. себестоимость на 1 рубль реализованной продукции предприятия снизилась на 2 копейки или на 2,6% по сравнению с 2006 г., в 2008 г. данный показатель сократился еще на 3 копейки по сравнению с 2007 г.

Нужно отметить, что прибыль от реализации продукции возросла на 596 тыс.р. в 2007 г. по сравнению с 2006 г., в 2008 г. она сократилась на 563 тыс. р. или на 38,9% по сравнению к 2007 г.

Аналогичную тенденцию изменения имеет показатель рентабельности реализованной продукции, в 2007 году уровень рентабельности возрос с 8,8% до 11,3%, а в 2008 году снизился до 5,6%.

Среднесписочная численность работников предприятия возросла на 1 человека в 2007 г. по сравнению с 2006 г. и на 4 человека в 2008 г. по сравнению с 2007 г.

Производительность труда работников предприятия возросла в 2007 г. на 215,4 тыс.руб./чел. или на 24,2% по сравнению с 2006 г., в 2008 г уменьшилась – на 292,5 тыс.р./чел. или на 18,2% по сравнению с уровнем 2007 г. Прирост заработной платы за период составил в среднем 42,4% в год.

Среднегодовая стоимость основных производственных фондов предприятия возросла в 2007 г. на 82 тыс.р. по сравнению с 2006 г., и в 2008 г. на 664 тыс.р. по сравнению с предыдущим годом. Уровень фондоотдачи средств возрос в 2007 г. на 2,2 р. по сравнению с 2008 г., и сократился на 3,3 р. в 2008 г. по сравнению с 2007 г.

Как видно из таблицы 2, наиболее успешным был для предприятия 2007г., т.к. на этот год приходится наибольший объем прибыли от реализации продукции, показатель среднегодовой производительности труда работников, уровень фондоотдачи основных производственных фондов. В целом показатели выручки от реализации продукции, работ, услуг ООО «Ремкомплект» за 2006-2008 гг. свидетельствуют о наращивании масштабов торговой деятельности организации.

Себестоимость продукции, представляя собой затраты предприятия

на производство и обращение, служит основой из

мерения расходов и доходов, т.е. самоокупаемости - основополагающего признака хозяйственного рыночного расчета. Изучение себестоимости продукции позволяет дать более правильную оценку уровню показателей прибыли и рентабельности, достигнутому на предприятиях. Высокий уровень издержек объясняется низким уровнем наценки на товары. Это делается в целях поддержания конкурентоспособности торговых точек. Доля издержек обращения снижается, что является результатом учета и экономии расхода финансовых ресурсов.

Проведем анализ по методике ФСФО по данным Бухгалтерской баланса (см. Приложение 4), Отчета о прибылях и убытках за 2007-2008 гг. (см. Приложение 5,6). Таблицу с расчетами из-за большого размера выносим в Приложение 7.

Как видно из Приложения 7, среднемесячная выручка характеризует объем доходов организации, доходы увеличились с 1933 тыс. руб. в 2006 и 1973 тыс. руб. в 2007г., до 2520 тыс. руб. в 2008г. Динамика положительная, что говорит об увеличении прибыли и о хорошем финансовом состоянии организации. Доля денежных средств в выручке дает представление о конкурентоспособности и степени ликвидности продукции организации, динамика показателя отрицательная, что говорит о снижении уровня ликвидности.

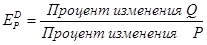

Общая степень платежеспособности характеризует общую ситуацию с платежеспособностью организации, для расчетов со всеми обязательствами организации необходимо было в 2007г. -1,59 месяца, в 2008г. – 4,03 , а в 2008г. уже – 3,03,чтобы погасить задолженность перед другими организациями 2007г. -1,9 месяца, в 2008г. – 2,9 , а в 2008г. уже – 1,06, перед фискальными органами: 2007г. -0,105 месяца, в 2008г. – 0,08 , а в 2008г. уже – 0,12 . Показатели увеличиваются, что говорит об отрицательной динамике, ухудшении финансового состояния организации. Коэффициент внутреннего долга значительно вырос с 0,02 в 2006г., 0,017 в 2007г., до 0,28 в 2008г.

Представим наглядно отрицательную динамику показателей платежеспособности организации в диаграмме (см. рис. 2), где по оси Х откладываем год, по оси Y – значение показателя.

Степень платежеспособности по текущим обязательствам характеризует ситуацию с текущей платежеспособностью организации, объемами ее краткосрочных заемных средств и сроками возможного погашения текущей задолженности организации перед ее кредиторами, в 2006 г. организации для погашения краткосрочных обязательств необходимая выручка собиралась за 1,5 месяца, в начале анализируемого периода 3,52 месяца, а в конце уже 1,75 месяцев, то есть положение стабилизировалось, хотя по сравнению с 2006г. наблюдается некоторое замедление оборачиваемости капитала.

Рис. 2. График показателей платежеспособности ООО «Ремкомплект»

Степень платежеспособности по текущим обязательствам характеризует ситуацию с текущей платежеспособностью организации, объемами ее краткосрочных заемных средств и сроками возможного погашения текущей задолженности организации перед ее кредиторами, в 2006 г. организации для погашения краткосрочных обязательств необходимая выручка собиралась за 1,5 месяца, в начале анализируемого периода 3,52 месяца, а в конце уже 1,75 месяцев, то есть положение стабилизировалось, хотя по сравнению с 2006г. наблюдается некоторое замедление оборачиваемости капитала.

Коэффициент покрытия текущих обязательств оборотными активами показал, что сумма текущих обязательств, которые покрываются оборотными активами организации, увеличилась до 2,17 на конец анализируемого периода, что говорит об увеличении уровня ликвидности активов. Кроме того, показатель характеризует платежные возможности организации при условии погашения всей дебиторской задолженности и реализации имеющихся запасов.

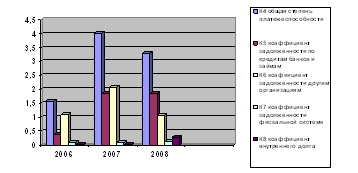

Наличие собственного оборотного капитала говорит о повышении финансовой устойчивости, хотя в 2007г. показатель значительно меньше, чем в 2006г.(2092 тыс. руб. в 2007г и 564 тыс. руб. в 2007г., в 2008г уже 1316 тыс. руб.), что говорит об увеличении размера внеоборотных активов.

Динамику показателей К12 и К13 можно отобразить наглядно в виде диаграммы (см. рис. 3), где по оси Х откладываем год, по оси Y– значение показателя.

Рис. 3. Динамика коэффициента финансовой независимости и доли собственного капитала в оборотных средствах

Наличие собственного капитала в обороте (собственных оборотных средств) является показателем финансовой устойчивости организации.

В 2006г недостаток собственных оборотных средств составил 40% от всех оборотных средств, в 2007г. – 6%, то есть показатель значительно снизился из-за увеличения размера внеоборотных активов, а в 2008г. 13% положительная динамика есть, однако в целом показатель говорит о большом недостатке собственных оборотных средств, и низкой финансовой устойчивости.

Расчет показал, что доля активов организации, покрываемых за счет собственного капитала в 2006г. составила 78%, в 2007г 64%, в 2008г. 65%, остальные активы составляют заемные средства. Соотношение собственного и заемного капитала снизилось, что, несмотря на положительную динамику, является отрицательным изменением.

Показатель дополняется коэффициентами оборотных средств в сбыте и в расчетах, значения которых характеризуют структуру оборотных активов организации.

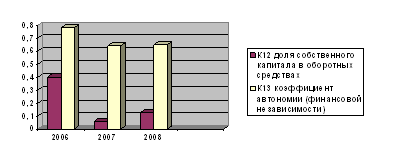

В 2007г. показатель увеличился до 4,27 с 2,67 в 2006г., но в 2008г. снизился до 3,82, что говорит об ускорении оборачиваемости оборотных активов. Представим отрицательную динамику показателей оборотных средств организации в виде диаграммы (см. рис. 4), где по оси Х откладываем год, по оси Y– значение показателя.

Рис. 4. Оборотные средства организации

Коэффициент оборотных средств снизился с 2,45 в 2007г до 1,8 в 2008г. что указывает на ускорение оборачиваемости оборотных средств и повышение эффективности использования капитала.

Кроме того, коэффициент оборотных средств в расчетах отражает эффективность политики организации с точки зрения сбора оплаты по продажам, осуществленным в кредит. Рассматриваемый показатель характеризует вероятность возникновения сомнительной и безнадежной дебиторской задолженности и ее списания в результате недопоступления платежей, т.е. степень коммерческого риска.

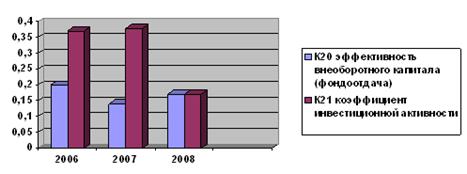

Возрастание данного показателя с 1,81 в 2007г. до 2,01 в 2008г. требует восполнения оборотных средств организации за счет новых заимствований и приводит к снижению платежеспособности организации. Рентабельность оборотного капитала определяет, сколько рублей прибыли приходится на один рубль, вложенный в оборотные активы. Показатель снизился с 69% в 2006г. до 38% в 2007г. и 16% в 2008г. Рентабельность продаж возросла с 16% в 2007г. до 21% в 2008г. Динамику финансовых коэффициентов можно отобразить наглядно в виде диаграммы (см. рис. 5), где по оси Х откладываем год, по оси Y– значение показателя.

Рис. 5. Динамика фондоотдачи и инвестиционной активности

Инвестиционная активность значительно снизилась с 0,38 в 2007г. до 0,17 в 2008г.

Низкий показатель коэффициента инвестиционной активности свидетельствует о неправильной стратегии развития организации и недостаточном контроле собственников организации за деятельностью менеджмента.

Основной задачей стратегии ценообразования в рыночной экономике становится получение максимальной прибыли при запланированном объеме продаж. Ценовая стратегия должны обеспечить долговременное удовлетворение нужд потребителей, путем оптимального сочетания внутренней стратегии развития предприятия и параметров внешней среды в рамках долгосрочной маркетинговой стратегии.

2.2 Анализ факторов, влияющих на ценовую политику предприятия

Разобраться в многообразии факторов ценообразования поможет их классификация (см. табл. 3).

Таблица 3Классификация факторов ценообразования

| Признак классификации |

Виды факторов (подпризнак) |

Примеры фактора или направления по проявлениям |

| 1 |

2 |

3 |

| 1. Содержание факторов |

1.1. Технические

1.2. Экономические

1.3. Социальные

|

Качество или полезный эффект товара;

Уровень автоматизации учета затрат

Себестоимость объекта; затраты в сфере эксплуатации объекта; инфляция; налоги, сборы, тарифы; ценовая политика

ВВП на душу населения; уровень бедности населения

|

| 1.4. Психологические |

Детерминанты важности цены: эффекты уникальной ценности, осведомленности, трудности сравнения, суммарных затрат и др. |

1.5. Организационные

|

Параметры организации сбыта товара: форма, условия, средства доставки; объем продаж; время продаж и др.

Качество сервиса товара

|

| 1.6. Политические |

Демпинг с целью завоевания рынка |

| 2. Сфера проявления фактора |

2.1. Внешние |

Вне системы производителя: конкурентные преимущества по параметрам рынка, факторам производства. Государственное регулирование цен. |

| 2.2. Внутренние |

Конкурентные преимущества организации-производителя внутри системы |

3. Форма проявления факторов

|

3.1. Инновации |

Внедрение патента на новую конструкцию товара ли на новую технологию, ноу-хау на новые методы управления |

3.2. Унификация и

стандартизация объекта

|

Увеличение программы производства и использование эффекта масштаба

|

4. Стадия жизненного цикла объекта

|

4.1. Стратегический

маркетинг

|

Оптимизация параметров стратегии ресурсосбережения и отражение их в нормативах |

| 4.2. НИОКР |

Совершенствование технологичности конструкции |

| 4.3. ОТПП |

Совершенствование технологии изготовления |

| 4.4. Производство |

Внедрение статистических методов контроля качества продукции с целью сокращения брака, внедрение системы организации "точно в срок" |

| 1 |

2 |

3 |

| 4.5. Обращение |

Повышение качества сервиса товара. Сокращение цикла продаж товара |

4.6. Эксплуатация

(потребление)

|

Снижение затрат у потребителя за счет повышения качества товара и его обслуживания |

5. Структура (форма) рынка

|

5.1. Монополия |

Создание оригинальных патентованных товаров |

| 5.2. Олигополия |

Повышение качества информации о товаре, представляемой потребителю. Прогнозирование механизма действия закона конкуренции |

| 5.3. Монополисти-ческая конкуренция |

Прогнозирование цен основных конкурентов и факторов, их определяющих |

| 5.4. Чистая (совершенная) конкуренция |

Построение графиков "спрос — предложение", их мониторинг и принятие оперативных мер по реакции на поведение конкурентов |

6. Время действия фактора

|

6.1. Стратегические |

Инновации

Автоматизация производства

|

| 6.2. Тактические |

Повышение качества работ по тактическому маркетингу |

| 6.3. Оперативное |

Организация выполнения запланированных мероприятий по снижению удельных цен, учет, контроль и мотивация |

Приведенная классификация факторов ценообразования полезна для их анализа и формирования. Стратегия цен ООО «Ремкомплект» - это стратегия ценового прорыва, установление цен на более низком уровне и получение прибыли за счет увеличения объема продаж и захвата большей доли рынка.

Цель функционирования предприятия на рынке:

1. увеличение объемов продаж;

2. расширение доли рынка компании по основным группам продукции на растущем российском рынке нефтегазового оборудования;

3. повышение прибыльности компании;

4. расширение ассортимента продукции;

5. наращивание экспертной составляющей;

6. повышение управляемости компании.

Метод установление цен – затратный метод «издержки плюс»

Ц=С+П+Н, (3)

где Ц - цена единицы товара;

С - себестоимость единицы товара;

П - прибыль, получаемая организацией за счет производства и

реализации единицы товара;

Н - косвенные налоги и отчисление в цене товара.

Таблица 4Статьи затрат включаемые в себестоимость продукциитыс. руб.

Статьи затрат

|

Среднереализационная цена единицы продукции,

тыс. руб.

|

Доля затрат в общей себестоимости единицы продукции, % |

| 2007г. |

2008г. |

2007г. |

2008г. |

| 1.Материальные расходы |

371,73 |

360,31 |

70,86 |

69,87 |

| 2.Заработная плата |

101,07 |

104,82 |

19,26 |

20,33 |

| 3.ЕСН |

26,27 |

27,25 |

5,01 |

5,28 |

| 4.Амортизационные отчисления |

7,23 |

5,41 |

1,38 |

1,05 |

| 5.Прочие расходы |

18,33 |

17,88 |

3,49 |

3,47 |

| Итого |

524,63 |

515,67 |

100 |

100 |

Материальные расходы включают в себя материалы, спецоснастку и упаковку согласно нормам расхода.

Заработная плата- все виды выплат на единицу изделия.

ЕСН – налоги и отчисления с заработной платы.

Накладные расходы - транспортные расходы, гальваника, термообработка, аренда помещения и др.

Внепроизводственные (коммерческие) расходы – расходы, связанные с реализацией товара.

Материальные затраты составляют значительную часть себестоимости продукции. Сокращение материальных затрат ведет к росту выпуска продукции, снижению ее себестоимости, увеличению прибыли и повышению рентабельности, т.е. к улучшению тех показателей, которые характеризируют его эффективность.

Как видно из таблицы 5, значительно сократилась статья материальных затрат (на 13,64 руб. в 2008 году), следовательно предприятие выявило резерв снижения себестоимости, в результате чего в 2008 году увеличился объем продаж (на 950 штук), увеличилась прибыль и повысилась рентабельность, т.е. улучшились показатели производства, которые характеризуют его эффективность. Тем самым предприятие получило больший объем выручки (в 2008 году 1582781 тыс. руб., а в 2007 году 880931 тыс. руб.), следовательно, предприятию необходимо своевременно выявлять резервы снижения себестоимости.

Таблица 5Затраты на произведенную продукцию и услуги

| Статьи затрат |

Год, руб. |

Отклонение |

| 2007 |

2008 |

| 1.Материальные расходы |

499,20 |

485,56 |

-13,64 |

| 2.Заработная плата |

135,72 |

141,26 |

+5,54 |

| 3.ЕСН |

35,29 |

36,73 |

+1,44 |

| 4.Амортизационные отчисления |

9,70 |

7,29 |

-2,41 |

| 5.Прочие расходы |

24,62 |

24,09 |

-0,53 |

| Итого |

704,53 |

694,93 |

-9,6 |

Основными задачами анализа факторов ценовой политики предприятия являются следующие:

- изучение содержания процедур установки цены, уровня цен для определения обоснованности конкретной цены на продукцию;

- выявление недостатков относительно эффективности ценовой политики ООО «Ремкомплект».

Содержание и последовательность анализа ценовой стратегии проведем по следующим этапам:

1 Этап. Анализ услуг, предоставляемых ООО «Ремкомплект» и рынка сбыта. Как было сказано основным видом деятельности предприятия является производство автомобильных запасных частей, которая включает в себя следующие виды деятельности:

- Производство и реализация изготовление сальников, пыльников, отбойников для автомобилей;

- НИОКР;

- Производство товаров народного потребления;

- Производство другой продукции производственно-технического и социально-бытового назначения.

Более 80% продукции разрабатывается и изготавливается в соответствии с индивидуальными требованиями клиентов. Номенклатура продукции ООО «Ремкомплект» для автомобилей насчитывает несколько десятков наименований. Обладая большим производственным потенциалом и высококвалифицированными кадрами, Компания планирует усилить свои позиции на рынке автомобильных запасных частей и расширить сферу своего влияния за счет диверсификации в смежные области.

2 Этап. Анализ влияния типов рынка на ценовую стратегию. Исходя из вышесказанного, данный рынок является олигополистическим, поэтому вид рынка существенно влияет на формирование и реализацию ценовой стратегии ООО «Ремкомплект». Конкуренты являются достаточно крупными фирмами, активно используют средства рекламы, ценовая стратегия должна с одной стороны - обеспечивать наличие конкурентных преимуществ, с другой стороны - ценовая стратегия должна обеспечивать достаточный для развития уровень прибыли ООО «Ремкомплект» (т.е. цены должны не только покрывать затраты на предоставление услуг, но и обеспечивать высокую рентабельность деятельности предприятия).

3 Этап. Анализ целей ценообразования. Цели ценообразования на предприятии зависят от того, какие цели ставит перед собой предприятие на перспективу [15, c. 116].

Для исследуемого предприятия цель подразделяется на две составляющие:

1. Социальная цель – поддержка работников (оказание материальной помощи, благотворительность);

2. Экономическая – увеличение объемов продаж, сохранение доли рынка компании по основным группам продукции на растущем российском рынке автозапчастей, расширение ассортимента продукции, и получение по результатам своей деятельности высокого экономического эффекта (чистой прибыли).

В связи с тем, что цель предприятия носит двойственный характер, цель ценообразования также имеет достаточно сложный характер.

Ценообразование на предприятии ООО «Ремкомплект» имеет своей целью следующее - разработать такую систему ценообразования, которая обеспечивала бы увеличение рынка сбыта продукции.

4 Этап. Анализ факторов, которые определяют ценовую стратегию предприятия. На практике процесс формирования цен зависит от многих факторов — расходов производства, величины спроса, конкуренции, транспортных расходов, изменения курсов обмена валют, рекламы и других элементов стимулирования сбыта. Следовательно, во время анализа ценовой стратегии ООО «Ремкомплект» нужно учитывать:

1. Факторы расходов. Расходы предприятия являются достаточно высокими и связаны с приобретением материалов, транспортными расходами, оплатой труда персонала, обязательными платежами в пользу государства и др.

2. Факторы конкуренции. Главное в ценообразовании, ориентированном на цены конкурентов, обеспечить конкурентные преимущества в аспекте соотношения цены услуги и ее качества. На данный момент конкурентами ООО «Ремкомплект» являются магазин Сигнал, автосервис «Гарант» и завод «Литейщик».

Целью маркетингового анализа является изучение рынка. В рамках данного исследования предметом является региональный рынок. ООО «Ремкомплект» имеет региональную структуру, что предполагает необходимость проведения подобного рода анализа не только на примере г. Белорецка, но и других регионов, где предприятие имеет представительства. Однако можно предположить, что те тенденции и факторы развития рынка продукции ООО «Ремкомплект», которые удастся идентифицировать на примере регионального рынка вполне адаптивны.

Основными субъектами рынка по отношению к предприятию являются потребители и предприятия, производящие и реализующие аналогичную продукцию - конкуренты. Поэтому при проведении маркетингового анализа выделяют два основных подхода:

1) изучение рынка с точки зрения оценки предпочтений и потребностей потребителей;

2) изучение особенностей и форм проявления конкуренции на анализируемом рынке.

Оценка потребителя, формирование его портрета является первым этапом в проведении маркетингового исследования рынка автомобильных запасных частей. Важным аспектом маркетингового анализа является изучение процесса формирования предпочтений потребителя по отношению к продукции того или иного предприятия.

Проанализируем положение ООО «Ремкомплект» среди потенциальных конкурентов.

Таблица 6Положение ООО «Ремкомплект» среди потенциальных конкурентов

Конкуренты

Показатели

|

ООО «Ремкомплект» |

Автосервис «Гарант» |

Магазин «Сигнал» |

Завод «Литейщик» |

| 1. Качество товара |

хорошее |

среднее |

хорошее |

хорошее |

| 2. Репутация фирмы |

Очень хорошая |

хорошая |

плохая |

средняя |

| 3.Производственные возможности |

Очень хорошие |

хорошие |

плохие |

хорошие |

| 4. Технологические навыки |

Хорошие |

хорошие |

Очень хорошие |

Очень хорошие |

| 5. Сбытовая сеть |

хорошие |

плохая |

средняя |

плохая |

| 6. Реклама |

средняя |

Очень плохая |

средняя |

Очень плохая |

| 7. Любые средства продвижения товара |

хорошие |

плохие |

средние |

плохие |

| 8. Финансовое положение |

среднее |

Очень плохое |

хорошее |

Очень плохое |

| 9. Издержки по сравнению с конкурентами |

Средние |

высокие |

средние |

высокие |

| 10. Общая оценка силы фирмы |

хорошая |

средняя |

средняя |

средняя |

Если сравнивать ООО «Ремкомплект» с предприятиями конкурентами, то можно сделать следующие выводы: у ООО «Ремкомплект» хорошее качество товара, неплохая репутация фирмы, хорошие производственные мощности и очень хорошие технологические навыки, что способствует неплохому качеству выпускаемой продукции. Сбытовая сеть, реклама и любые средства продвижения товара – плохие, это приводит к тому, что готовая продукция залёживается на складах и не реализуется, а это в свою очередь приводит к потере прибыли, неустойчивому финансовому положению и к высоким издержкам. В связи с этим необходимо в следующем планируемом году для начала сделать значительное вложение в рекламную компанию, а так же повысить технологические навыки и только это может повысить финансовое положение компании.

Важность требования оценивается по шкале от 1 (совсем неважные) до 8 (очень важные). Характеристики производителя оцениваются от 0 (катастрофические) до 10 (выдающиеся).

Данная методика позволяет определить, какое предприятие-производитель выберет покупатель, если цена и другие параметры будут одинаковыми у всех конкурентов. Он остановится на той компании, которая может предложить ему то, что он ищет.

Один из способов оценки заключается в том, чтобы представить себе еще одного поставщика, который идеален во всех отношениях, а характеристики продукции, интересующие потребителя, оценивают в 10 баллов. Покупатель выбрал бы именно такого поставщика автомобильных запасных частей, если бы он существовал.

Идеальный поставщик набрал бы 280 баллов (в результате сложения произведений важности характеристик из оценки в каждой из них). Применив те же правила для остальных предприятий, выясним, что Магазин «Сигнал» заработало 222 балла из 280 возможных (или 79,28 % от идеального производителя), анализируемое предприятие ООО «Ремкомплект» - 202 балла (72,14%).

Все остальные предприятия данной отрасли, действующие на локальном рынке г. Белорецка набрали меньшее количество баллов. Следовательно, предприятие Магазин «Сигнал»является основным конкурентом для ООО «Ремкомплект».

Кроме того, следует отметить, что результаты анализа потребительских предпочтений показали, что в целом требования покупателей могут удовлетворить в максимально полном объеме (свыше 70%) ограниченное количество поставщиков. С одной стороны это создает определенные конкурентные преимущества для предприятий, суммарный балл потребительских предпочтений у которых высокий. С другой - является свидетельством того, что на рынке могут появиться серьезные конкуренты у лидеров, если они остановятся на достигнутых показателях.

Таблица 7.Маркетинговый анализ предпочтений покупателей локального рынка автомобильных запасных частей г. Белорецка

Требования потребителя к продукции

|

Важность требования

|

Характеристики основных производителей г. Белорецка |

| ООО «Ремкомплект» |

Автосервис «Гарант» |

Магазин «Сигнал» |

Завод «Литейщик» |

Идеал |

| Потребительские качества |

10 |

8 |

9 |

4 |

6 |

10 |

| Экологическая безопасность |

8 |

6 |

9 |

3 |

7 |

10 |

| Соответствие цены и качества товара |

6 |

7 |

6 |

5 |

8 |

10 |

| Уровень торгового обслуживания |

4 |

8 |

6 |

5 |

4 |

10 |

Суммарные требования потребителя (СТП):

баллов баллов

, ,

, ,

Для ООО «Ремкомплект» необходимо особое внимание уделять политике деятельности основного конкурента – Автосервис «Гарант». С точки зрения результативности деятельности конкурентов на рынке и завоевания ими там сильных позиций можно выделить следующие основные факторы, требующие изучения:

1. Имидж организации;

2. Концепция продукта;

3. Качество продуктов, уровень соответствия мировому уровню;

4. Ассортиментный ряд продукции;

5. Суммарная доля, занимаемая фирмой на рынке автомобильных запасных частей;

6. Мощность инноваций и исследований;

7. Мощность производственной базы;

8. Стабильность финансово-экономического положения;

9. Рыночная цена с учетом возможных скидок и наценок;

10. Частота и глубина проводимых маркетинговых исследований;

11. Предпродажная подготовка, уровень послепродажного обслуживания и гарантии;

12. Эффективность сбыта с точки зрения каналов товародвижения;

13. Уровень рекламной деятельности и другие.

Проведем сравнительный маркетинговый анализ деятельности ООО «Ремкомплект» по сравнению с основным конкурентом. Критериями сравнения выбраны такие показатели, как качество, цена, финансовое положение, сбыт, эффективность связи с внешней средой, пред и после продажное обслуживание, концепция нового продукта. Анализ конкурентов по данным критериям целесообразно осуществлять с привлечение экспертов, которые могут дать предприятию ООО «Ремкомплект» независимую оценку.

Как видно из рисунка 6, слабыми сторонами анализируемого предприятия по отношению к политике основного конкурента являются качество продукции и эффективная рекламная деятельность предприятия. В целом, ценовая политика предприятий конкурентов может быть признана одинаковой. Поэтому в данном случае рычагом стимулирования сбыта продукции для ООО «Ремкомплект» могут быть признаны другие элементы маркетинга: повышение качества, после и предпродажное обслуживание, разработка новых образцов продукции.

В качестве вывода можно отметить следующее. Изучение потребительских предпочтений на региональном рынке предприятий обслуживающих автомобили дало возможность определить, что наибольшую важность при совершении покупки со стороны потребителей отдается потребительским качествам. Важность соотношения «цена-качество» стоит на 3-м месте. Это свидетельствует о том, что с повышением качества производства продукции ООО «Ремкомплект» будет иметь конкурентное преимущество, даже назначая несколько большую цену по сравнению с конкурентами.

Рис. 6. Многоугольник конкурентоспособности предприятий обслуживающих автомобили на локальном рынке г. Белорецка

Оценка конкурентных позиций анализируемого предприятия позволила выявить, что основным конкурентом является автосервис «Гарант», продукции, которой потребители отдают максимальное предпочтение из числа основных предприятий обслуживающих автомобили. Однако следует отметить, что степень удовлетворения потребителей не высока по сравнению с возможностями. Основными рычагами укрепления позиций ООО «Ремкомплект» может быть признана не ценовая стратегия, а повышение качества, после и предпродажное обслуживание, разработка новых образцов продукции. Рассмотрим влияние факторов на ООО «Ремкомплект». Данные для анализа представлены в таблице 8.

Представим, что А – это продажа запчастей в магазине. Б - изготовление и реализация запчастей в цехе предприятия, В – реализация услуг в автосервисе ООО «Ремкомплект».

Таблица 8Данные для анализа влияния факторов на цену единицы продукции

Изделие

|

Количество изделий |

Себестоимость

изделия, руб.

|

Себестоимость продукции,

руб.

|

Отклонение

от плана

себестоимости

|

| План |

Факт |

План |

Факт |

План

|

Условно

|

Факт

|

| шт. |

% |

шт. |

% |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

| А |

380 |

51,35 |

390 |

51,66 |

174 |

180 |

66120 |

67860 |

70200 |

4080 |

| Б |

215 |

29,05 |

225 |

29,80 |

142 |

146 |

30530 |

31950 |

32850 |

2320 |

| В |

145 |

19,59 |

140 |

18,54 |

104 |

107 |

15080 |

14560 |

14980 |

-100 |