МИНИСТЕРСТВО ОБРАЗОВАНИЯ РЕСПУБЛИКИ БЕЛАРУСЬ

Учреждение образования

«Частный институт управления и предпринимательства»

Кафедра финансов

Допущена к защите:

Зав. кафедрой, к.э.н. доцент

_________________Е.В. Васина

Дата ____________

ДИПЛОМНАЯ РАБОТА

«ОЦЕНКА ФИНАНСОВОГО СОСТОЯНИЯ КОММЕРЧЕСКОЙ ОРГАНИЗАЦИИ»

Исполнитель: Адамович Татьяна

Игоревна

Курс 6 сокр., группа 2

Факультет: заочного обучения

Специальность: финансы и кредит

Научный руководитель:

зав. кафедрой финансов, к.э.н., доцент

___________________Е.В. Васина

Минск 2009

РЕФЕРАТ

Дипломная работа 71 стр., 36 табл., 34 источника, 4 приложения. Работа состоит из 3 разделов, 8 подразделов.

Ключевые слова в дипломной работе: ОЦЕНКА, АНАЛИЗ, ФИНАНСОВОЕ СОСТОЯНИЕ, ЛИКВИДНОСТЬ, ПЛАТЕЖЕСПОСОБНОСТЬ, КОЭФФИЦИЕНТ, БАЛАНС.

Объектом исследования является Учреждение «Республиканский центр олимпийской подготовки конного спорта и коневодства» п. Ратомка Минского района.

Предмет исследования: финансовое состояние организации, факторы, формирующие устойчивость и платежеспособность организации.

Целью работы является оценка финансового состояния организации.

Задача – разработка эффективных методов оценки и укрепления стабильного финансового состояния предприятий АПК.

При выполнении работы использованы методы горизонтального, вертикального, факторного анализа. В процессе работы проведены исследования действующей в организации системы оценки финансового состояния, методы его стабилизации.

В ходе выполнения дипломной работы прошли апробацию предложения по оценке различных показателей финансового состояния методами подстановок различных значений факторов. Областью возможного практического применения является финансово-хозяйственная деятельность предприятий агропромышленного комплекса РБ.

Автор работы подтверждает, что приведенный в ней расчетно-аналитический материал правильно и объективно отражает состояние исследуемого процесса, а все заимствованные из литературных и других источников теоретические, методологические положения и концепции сопровождаются ссылками на их авторов.

____________________Т.И. Адамович

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1. Теоретические основы оценки финансового состояния организации в условиях становления рыночной экономики

Реклама

1.1 Сущность категории финансовое состояние, задачи оценки

1.2 Система показателей оценки финансового состояния организации, методики их расчета

1.3 Краткая экономическая характеристика Учреждения «РЦОП КСиК»

2. Анализ финансового состояния Учреждения «Республиканский центр олимпийской подготовки конного спорта и коневодства»

2.1 Оценка состава, структуры и динамики имущества

2.2 Оценка ликвидности и платежеспособности

2.3 Оценка показателей финансовой устойчивости

2.4 Оценка показателей эффективности и интенсивности использования капитала

3. Пути улучшения финансового состояния Учреждения «РЦОП КСиК»

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ВВЕДЕНИЕ

В условиях становления социально-ориентированной рыночной экономики большую роль играет анализ и оценка финансового состояния организаций, который становится важнейшим фактором перестройки хозяйственного механизма и его успешного функционирования. Очевидно, что от финансовой состояния отдельно взятых субъектов хозяйствования зависит в конечном счете финансовая стабильность всей страны.

К числу важнейших отраслей народного хозяйства относится сельское хозяйство, где имеются свои особенности формирования и оценки факторов финансовой устойчивости субъектов хозяйствования. Современная методика анализа финансового состояния организаций Республики Беларусь должна быть ориентирована прежде всего на выявление внутрихозяйственных резервов экономического и социального развития, защиту отечественного производителя и повышение конкурентоспособности продукции.

Актуальность, научная и практическая значимость этой проблемы в современных условиях хозяйствования и недостаточно обобщённая разработанность методики анализа финансового состояния организаций обусловили выбор темы данной дипломной работы.

Целью дипломной работы является оценка финансового состояния организаций, обеспечивающая своевременную разработку и принятие эффективных управленческих решений.

Цель работы обусловила постановку и решение следующих задач:

• теоретически обосновать экономическую сущность понятий "финансовое состояние" и "финансовая устойчивость", определить их значимость и взаимосвязь;

• изучить различные подходы к методикам оценки финансового состояния субъектов хозяйствования для внешних и внутренних пользователей аналитической информации и определить концептуальные отличия с целью выработки эффективных рекомендаций по их совершенствованию и развитию;

Реклама

• разработать научно обоснованные предложения по систематизации показателей изучения финансового состояния организаций, которые используются внешними и внутренними пользователями аналитической информации и совершенствованию методики их расчета и оценки;

• рассмотреть и изучить методику экспресс-анализа финансовой состояния организаций на основе исследования структуры и содержания бухгалтерского баланса;

• разработать методику выявления внутрихозяйственных резервов укрепления финансового состояния организаций с учетом технологических особенностей сельского хозяйства;

• исследовать действующие методики оценки финансового состояния организаций с целью разработки рекомендаций по их совершенствованию.

Объектом исследования данной дипломной работы являются причинно-следственные связи (факторы), формирующие устойчивое финансовое состояние Учреждения «РЦОП КСиК», а также направления повышения его эффективности.

Предметом дипломной работы является финансовое состояние организации в условиях становления социально-ориентированной рыночной экономики.

Информационной базой исследования послужила специальная экономическая литература, Законы Республики Беларусь, нормативные акты Правительства Республики Беларусь и ряда министерств (Министерства финансов, Министерства статистики и анализа, Министерства экономики, Министерства промышленности.), материалы исследования состояния технологии, организации и управления производственным процессом.

Теоретической и методологической основой при написании дипломной работы являются труды отечественных и зарубежных ученых в области экономического анализа, действующее законодательство Республики Беларусь и Российской Федерации по рассматриваемому вопросу, материалы научно-практических конференций и публикации периодической печати.

В процессе исследования применялись общенаучные методы исследования (диалектика, анализ, синтез, системный и комплексный подходы и другие), специальные приемы экономического анализа и статистики (группировка, способы абсолютных и относительных разниц, цепные подстановки, приём скорректированных показателей, балансовый метод, сравнение).

Применение на практике полученных в дипломной работе результатов будет способствовать повышению эффективности деятельности организации, принятию оперативных и обоснованных решений, отслеживанию позитивных и негативных тенденций в её деятельности и своевременному на них реагированию.

Дипломная работа состоит из реферата, введения, трёх глав, заключения, приложения и списка использованных источников.

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОЦЕНКИ ФИНАНСОВОГО СОСТОЯНИЯ ОРГАНИЗАЦИИ В УСЛОВИЯХ СТАНОВЛЕНИЯ РЫНОЧНОЙ ЭКОНОМИКИ

1.1 Сущность категории финансовое состояние, задачи оценки

Развитие рыночных отношений поставило хозяйствующие субъекты различных организационно-правовых форм в такие жесткие экономические условия, которые объективно обуславливают проведение ими сбалансированной заинтересованной политики по поддержанию и укреплению финансового состояния, его платежеспособности и финансовой устойчивости. Оценка финансового состояния является частью финансового анализа. Характеризуется определенной совокупностью показателей, отраженных в балансе по состоянию на определенную дату. Финансовое состояние характеризует в самом общем виде изменения в размещении средств и источников их покрытия.

Финансовое состояние – важнейшая характеристика деятельности организации, отражающая обеспеченность финансовыми ресурсами, целесообразность и эффективность их размещения и использования, платежеспособность и финансовую устойчивость.

Устойчивое финансовое состояние проявляется в платежеспособности хозяйствующего субъекта, в способности вовремя удовлетворять платежные требования поставщиков в соответствии с хозяйственными договорами, возвращать кредиты, выплачивать зарплату, вовремя вносить платежи в бюджет. [11,с.14,88,236]

Экономический анализ дает возможность своевременно устранить недостатки и выявить резервы улучшения финансового состояния организации (внутренний анализ), а также определить, в какой степени гарантированы его экономические интересы при взаимоотношениях с другими субъектами хозяйствования (внешний анализ). Процесс проведения анализ предполагает следующие этапы:

- оценка наличия, состава и структуры активов и их источников, причин и последствий их изменения;

- оценка ликвидности и платежеспособности;

- оценка финансовой устойчивости;

- оценка интенсивности и эффективности использования капитала.

Профессиональное управление финансами неизбежно требует глубокого анализа, позволяющего более точно оценить неопределенность ситуации с помощью современных количественных методов исследования. В связи с этим существенно возрастает приоритетность и роль финансового анализа, то есть комплексного системного изучения финансового состояния организации и факторов его формирования с целью оценки степени финансовых рисков и прогнозирования уровня доходности капитала.

Финансовое состояние организации характеризуется системой показателей, отражающих состояние капитала в процессе его кругооборота и способность субъекта хозяйствования финансировать свою деятельность на фиксированный момент времени.

В процессе снабженческой, производственной, сбытовой и финансовой деятельности происходит непрерывный кругооборот капитала, изменяются структура средств и источников их формирования, наличие и потребность в финансовых ресурсах и как следствие – финансовое состояние организации, внешним проявлением которого является платежеспособность.

Финансовое состояние может быть устойчивым, неустойчивым (предкризисным) и кризисным. Способность организации успешно функционировать и развиваться, сохранять равновесие своих активов и пассивов в изменяющейся внутренней и внешней среде, постоянно поддерживать свою платежеспособность и инвестиционную привлекательность в границах допустимого уровня риска свидетельствует о его устойчивом финансовом состоянии, и наоборот.

Для обеспечения устойчивого финансового состояния организация должна обладать гибкой структурой капитала и уметь организовать его движение таким образом, чтобы обеспечить постоянное превышение доходов над расходами с целью сохранения платежеспособности и создания условий для нормального функционирования. [4,с.246]

Финансовое состояние организации, его устойчивость и стабильность зависят от результатов производственной, коммерческой и финансовой деятельности. Если производственный и финансовый планы успешно выполняются, то это положительно влияет на финансовое положение организации. Напротив, в результате спада производства и реализации продукции происходит повышение ее себестоимости, уменьшение выручки и суммы прибыли и как следствие – ухудшение финансового состояния организации и ее платежеспособности. Следовательно, устойчивое финансовое состояние является не игрой случая, а итогом умелого управления всем комплексом факторов, определяющих результаты финансово-хозяйственной деятельности организации.

Устойчивое финансовое состояние положительно влияет на объемы основной деятельности, обеспечение нужд производства необходимыми ресурсами. Поэтому финансовая деятельность как основная часть хозяйственной деятельности должна быть направлена на обеспечение планомерного поступления и расходования денежных ресурсов, выполнение расчетной дисциплины, достижение рациональных пропорций собственного и заемного капитала и наиболее эффективное его использование.

Процессы, происходящие в отечественной экономике в последнее десятилетие, наглядно доказывают, что экономическая и социальная стабильность общества во многом зависит от финансового состояния организаций. Устойчивое финансовое состояние является одним из важнейших условий его дальнейшего функционирования, обеспечивающее платежеспособность, устойчивость экономического роста и привлекательность субъекта хозяйствования для установления и поддержания с ним постоянных финансовых отношений.

Устойчивое финансовое состояние организации зависит, во-первых, от структуры привлечения и размещения финансовых ресурсов субъекта хозяйствования, при котором обеспечивается его постоянная платежеспособность, а, во-вторых, от способности продолжать свою хозяйственную деятельность, как в настоящее время, так и в отдаленном будущем, что в значительной степени определяется эффективным использованием финансовых ресурсов, получением прибыли и стабильного притока денежных средств.

Поддержание во времени оптимальной структуры привлечения и размещения капитала основано на обеспечении достаточности постоянного капитала, отличающегося низкой степенью востребованности, не только для формирования имущества, обладающего низкой степенью ликвидности, но и частичного его участия в ликвидных активах, что является одним из основных требований поддержания устойчивой платежеспособности организации. [1,с.44-56,62-70]

Эффективность используемых ресурсов субъекта хозяйствования проявляется в росте его экономического потенциала, ограниченном ростом результатов функционирования, что влечет за собой повышение ликвидности активов, сокращение потребности в дополнительных финансовых ресурсах, увеличение прибыли и притока денежных средств. Экономическая эффективность позволяет оценить ценность принимаемых решений, раскрывает возможности и ожидания потенциальных инвесторов, а также способности организации обеспечить рациональное использование ресурсов.

Усложнение хозяйственных связей и механизма рыночных отношений, появление новых инструментов рынка, методов и средств управления деятельностью вызвали необходимость получения дополнительной информации, которая бы обеспечила функционирование организации в этих условиях. Количество вариантов решения возникающих проблем выросло, возросла и цена неправильного управленческого решения. Поэтому необходима достоверная оценка финансового состояния организации. Это являете крайне важной и актуальной проблемой как для отдельной организации, так и для Республики Беларусь в целом. Очевидно, что от финансового состояния отдельно взятых организаций, в конечном счёте, зависит финансовая устойчивость всей страны. Оценка финансового состояния любого хозяйствующего субъект является важнейшей характеристикой его деятельности и финансово-экономического благополучия, характеризует результат его текущего, инвестиционного и финансового развития. Чтобы обеспечит выживаемость организации в современных условиях, управленческому персоналу необходимо прежде всего уметь реально оценить устойчивость финансового состояния как своей организации, так и его существующих и потенциальных контрагентов.

В настоящее время перед организацией, которая стремится утвердиться в новых рыночных условиях, стоит проблема по решению сложного комплекса задач по обеспечению устойчивого финансового состояния. Устойчивое финансовое состояние организации означает её структурную прочность и надежность, способность быстро адаптироваться к быстроменяющимся условиям хозяйствования. Устойчивое функционирование организации во многом определяется его финансовой устойчивостью. [4,с.248]

Сущность устойчивого финансового состояния раскрывается в обеспеченности запасов и затрат источниками средств для их формирования, рациональном использовании собственных и привлечённых средств. Задачей анализа финансового состояния является полная оценка величины и структуры актива и пассива баланса, то есть необходимо определить:

1) насколько организация независима с финансовой точки зрения;

2) как меняется уровень этой независимости;

3) отвечает ли состояние её активов и пассивов задачам её финансово-хозяйственной деятельности.

Объективная оценка финансового состояния имеет важное значение как для самой организации, так и для его партнёров, потенциальных инвесторов.

Устойчивое финансовое состояние формируется в процессе всей торгово-хозяйственной и другой деятельности и является главнымкомпонентом общей устойчивости. Только в этом случае можно говорить о таком состоянии ресурсов организации, при котором их эффективное использование способно обеспечить ритмичный процесс сбыта и реализации товаров, работ и услуг, а также процесс развития организации. Недостаточно устойчивое финансовое состояние может привести к потере платежеспособности организации, вызвать недоверие у инвесторов и партнёров, что в конечном итоге может привести к банкротству организации. В свою очередь, избыточная финансовая устойчивость говорит о неэффективном управлении финансовыми ресурсами и неполном использовании имеющихся резервов у организации. Таким образом, можно сделать вывод, что устойчивое финансовое состояние должно характеризоваться таким состоянием финансовых ресурсов и управления ими, которая диктуется требованиями рынка и потребностями развития организации. [2,с.12-18]

Источниками информации для оценки финансового состояния являются: бухгалтерский баланс (форма 1), отчет о прибылях и убытках (форма 2), отчет о движении источников собственных средств (форма 3), отчет о движении денежных средств (форма 4), приложение к бухгалтерскому балансу (форма 5) и отчет о целевом использовании полученных средств (форма 6), заполненные в соответствии с постановлением Министерства финансов Республики Беларусь от 17.02.2004 № 16 “О бухгалтерской отчетности организации”. Могут также использоваться данные аналитического учета, которые расшифровывают и детализируют отдельные статьи отчетности, данные статистической отчетности, финансового и бизнес-планов.

финансовый платежеспособность капитал ликвидность имущество

1.2 Система показателей оценки финансового состояния организации, методики их расчета

Одним из важнейших приемов анализа является чтение финансовой отчетности и изучение абсолютных величин, представленных в отчетности. Однако данная информация, несмотря на ее значимость для принятия управленческих решений, не достаточна, так как не позволяет оценить динамику основных показателей, место хозяйствующего субъекта среди аналогичных организаций, что актуально в условиях конкурентной борьбы. Это достигается с помощью:

- составления сравнительных таблиц, выявления абсолютного и относительного отклонения;

- исчисления показателей за ряд лет в процентах к итоговому показателю (к итогу баланса);

- исчисления относительных отклонений в процентах по отношению к базисному году.

Наряду с абсолютными показателями, характеризующими различные аспекты финансового состояния, используются и финансовые коэффициенты. Финансовый коэффициент представляет собой – относительные показатели финансового состояния. Они подразделяются на коэффициенты распределения и координации. Коэффициенты распределения применяются в тех случаях, когда необходимо определить, какую часть тот или иной абсолютный показатель составляет от итога включающей его группы абсолютных показателей. Данные коэффициенты используются в основном в предварительном анализе.

Цель оценки – своевременно выявлять и устранять недостатки в финансовой деятельности и находить резервы улучшения финансового состояния предприятия и его платежеспособности.[20,с.114]

Цель оценки финансового состояния определяет задачи оценки и анализа финансового состояния, которыми являются:

1. Характеристика источников информации, используемых для анализа финансового состояния;

2. Своевременная и объективная диагностика финансового состояния организации, установление его «болевых точек» и изучение причин их образования;

3. Оценка динамики, состава и структуры активов, их состояния и движения;

4. Оценка динамики, состава и структуры источников собственного и заемного капитала, их состояния и движения;

5. Анализ абсолютных и относительных показателей финансовой устойчивости организации и оценка изменения ее уровня;

6. Определение показателей ликвидности и платежеспособности, обоснование и расчет факторов их изменения;

7. Определение показателей формирования самофинансируемого дохода и факторов их изменения;

8. Определение и количественное соизмерение наличия собственных и заемных оборотных активов, расчет и обоснование факторов их изменения;

9. Обоснование и расчет показателей прогнозирования финансового состояния организации;

10. Поиск резервов улучшения финансового состояния организации, ее платежеспособности и финансовой устойчивости;

11. Разработка конкретных мероприятий, направленных на более эффективное использование.

Принципами финансового анализа и оценки являются непрерывность наблюденияза состоянием и развитием финансовых процессов, преемственность, объективность, научность, динамичность, комплексность, системность, практическая значимость, существенность, надежность, согласованность и взаимоувязка данных форм бухгалтерской отчетности, ясность в интерпретации результатов финансового анализа, обоснованность и оперативность в принятии управленческих решений. Для проведения финансового анализа применяется широкий спектр его методов и приемов: факторный анализ с использованием методов цепных подстановок, интегрального, корреляционного, регрессионного и экспоненциального анализа, а также такие распространенные приемы, как абсолютное сравнение достигнутых уровней, расчет абсолютных и относительных отклонений «долевого участия», детализация показателей на его сопоставляющие, группировка, дисконтирование и др. [10,с.144]

Содержание финансового анализа во многом определяется тем, кто является пользователем информации, и какова сфера его экономических интересов в оценке различных сторон и аспектов финансовой деятельности коммерческий организации. Направления финансового анализа для каждого внешнего пользователя финансово-аналитической информации коммерческой организации позволяют им (пользователям) сосредоточить усилия при подборе партнеров, инвесторов, кредитозаемщиков на наиболее важных вопросах оценки результатов их финансово-хозяйственной деятельности во избежание просчетов.

Оценкой и анализом финансового состояния занимаются не только руководители и соответствующие службы организации, но и его учредители, инвесторы – с целью изучения эффективности использования ресурсов; банки – для оценки условий кредитования и определения степени риска; поставщики – для своевременного получения платежей; налоговые инспекции – для выполнения плана поступления средств в бюджет и т.д. В соответствии с этим анализ делится на внутренний и внешний .

Внутренний анализ проводится службами организации, его результаты используются для планирования, контроля и прогнозирования финансового состояния предприятия. Его цель – обеспечить планомерное поступление денежных средств и разместить собственные и заемные средства таким образом.

Внешний анализ осуществляется инвесторами, поставщиками материальных и финансовых ресурсов, контролирующими органами на основе публикуемой отчетности. Его цель – установить возможность выгодного вложения средств, чтобы обеспечить максимум прибыли и исключить потери.

Коэффициенты координации используются для выражения отношений разных по существу абсолютных показателей финансового состояния.

Анализ финансовых коэффициентов заключается в сравнении их значения по периодам. В качестве базисных величин могут использоваться показатели базисного периода данного хозяйствующего субъекта.

Специальные финансовые коэффициенты, расчет которых основан на существовании определенных соотношений между статьями отчетности, называются финансово-оперативными показателями. Они позволяют реально оценить положение данного хозяйствующего субъекта.[9,с.87,168,214]

Практика финансового анализа позволяет выявить основные методы чтения финансовой отчетности.

Горизонтальный (временный) анализ отчетности позволяет выявить тенденции изменения отдельных статей или их групп, входящих в состав бухгалтерской отчетности. В ходе анализа необходимо сопоставить данные по валюте баланса на начало и конец отчетного периода. При этом уменьшение (в абсолютном выражении) валюты баланса за отчетный период свидетельствует о сокращении организацией хозяйственного оборота, что может повлечь ее неплатежеспособность.

В основе вертикального (структурного) анализа лежит представление бухгалтерской отчетности в виде относительных величин, характеризующих структуру обобщающих итоговых показателей. Основной причиной обуславливающей необходимость и целесообразность проведения вертикального анализа является то, что относительные показатели в определенной степени сглаживают негативное влияние инфляционных процессов, которые могут существенно искажать абсолютные показатели финансовой отчетности и тем самым затруднять их сопоставление в динамике.

Трендовый анализ позволяет осуществить сравнение позиции с рядом предшествующих периодов и определить тренд, т.е. основную тенденцию динамики показателей, исключающей случайные влияния и индивидуальные особенности отдельных периодов. С помощью трендаопределяется возможное значение показателей в будущем.

Оценка финансового состояния организации основывается главным образом на относительных показателях, так как абсолютные показатели баланса в условиях инфляции сложно привести к сопоставимому виду. Относительные показатели финансового состояния анализируемой организации можно сравнить:

·с общепринятыми «нормами» для оценки степени риска и прогнозирования возможности банкротства;

·с аналогичными данными других организаций, что позволяет выявить сильные и слабые стороны предприятия и его возможности;

·с аналогичными данными за предыдущие годы для изучения тенденции улучшения или ухудшения финансового состояния организации. [16,с.98]

Для изучения методики расчета основных финансовых коэффициентов следует пользоваться следующими документами:

1) Постановлением Министерства финансов Республики Беларусь от 17 февраля 2004г. №16 «О бухгалтерской отчетности организаций».

2) Инструкцией по анализу и контролю за финансовым состоянием и платежеспособностью субъектов предпринимательской деятельности, утвержденной постановлением Министерства финансов, Министерства экономики и Министерства статистики и анализа от 14 мая 2004г. №81/128/65/, согласно которой в качестве основных критериев для оценки удовлетворительности структуры бухгалтерского баланса организации используются следующие показатели:

- Коэффициент текущей ликвидности;

- Коэффициент обеспеченности собственными оборотными средствами.

1. Коэффициент текущей ликвидности (К1)

характеризует степень покрытия краткосрочных обязательств оборотными активами организации. Этот коэффициент рассчитывается следующим образом:

(

1.2.1) (

1.2.1)

2. Коэффициент обеспеченности собственными оборотными средствами (К2)

характеризует, какая часть оборотных активов организации сформирована за счет ее собственных средств. Согласно принятой методике его величина определяется следующим образом:

. (

1.2.2) . (

1.2.2)

Организация считается устойчиво неплатежеспособной в том случае, когда имеется неудовлетворительная структура бухгалтерского баланса в течение четырех кварталов, предшествующих составлению последнего бухгалтерского баланса, а также наличие на дату составления последнего бухгалтерского баланса коэффициента обеспеченности финансовых обязательств активами (К3), превышающего 0,85.

3.

Коэффициент обеспеченности финансовых обязательств активами (К3)

характеризует способность организации рассчитаться по своим финансовым обязательствам после реализации активов. Его уровень определяется отношением всех (долгосрочных и краткосрочных) обязательств организации к общей стоимости имущества (активов):

. (1.2.3)

. (1.2.3)

По мнению большинства авторов, анализ финансового состояния организации включает следующие блоки показателей:

1. Показатели ликвидности и платежеспособности;

2. Показатели для анализа финансовой устойчивости организации;

3. Показатели деловой активности;

4. Показатели эффективности функционирования организации. [23,с.224]

Рассмотрим более подробно каждый из блоков показателей.

Одним из важнейших критериев оценки финансового состояния организации является ее ликвидность и платежеспособность.

Под ликвидностью какого-либо актива понимается способность его превращаться в денежные средства, а степень ликвидности определяется продолжительностью временного периода, в течение которого, эта трансформация может быть осуществлена. Чем короче этот период, тем выше ликвидность данного вида активов.

Термин «ликвидность» в буквальном смысле означает легкость реализации, продажи, превращения материальных ценностей и прочих активов в денежную наличность

Термин «платежеспособность» несколько шире, он включает не только и не столько возможность превращения активов в быстрореализуемые, сколько способность юридического лица своевременно и полностью выполнить свои платежные обязательства, вытекающие из торговых, кредитных и других операций денежного характера. Таким образом, ликвидность выступает как необходимое и обязательное условие платежеспособности, контроль за соблюдением которой уже берет на себя не только само юридическое лицо, но и определенный пользователь бухгалтерской отчетности.

Платежеспособность является результатом сложившейся структуры привлечения и размещения финансовых ресурсов. Показатели данной группы раскрывают реальные и потенциальные возможности организации по расчетам с кредиторами на дату составления баланса не только за счет имеющихся денежных средств, но и за счет ожидаемых поступлений от дебиторов и благоприятной реализации запасов. При этом основными критериями реальной платежеспособности являются отсутствие просроченной кредиторской задолженности и наличие денежных средств в объеме достаточном для удовлетворения первоочередных платежей, а также удовлетворения производственных потребностей.[8,с.221-234]

Основные показатели характеризующие ликвидность организации приведены в таблице 1.2.1.

| Таблица 1.2.1 Показатели, характеризующие ликвидность организации |

| Показатель |

Методика расчета |

Обозначения |

Характеристика |

| Коэффициент абсолютной ликвидности |

(денежные средства+ краткосрочные финансовые вложения)/краткосрочные обязательства |

(стр.270+стр.260-ДФВ)/(разд.5-стр.720) |

Характеризует, какая часть краткосрочных обязательств может быть погашена за счет свободного остатка денежной наличности и краткосрочных финансовых вложений |

| Коэффициент промежуточной ликвидности |

денежные ср-ства+краткоср-ные финансовые вложения+кр.срочн.дебиторская зад-сть+товары отгруженные+н-ги по приобретенным ценностям/краткосрочные обязательства |

(стр.270+ +стр.260+стр.110 (Ф№5))/(разд.5- -стр.720) |

Характеризует, какая часть краткосрочных обязательств может быть погашена за счет абсолютно ликвидных и быстро реализуемых активов организации |

| Коэффициент текущей ликвидности |

оборотные активы/краткосрочные обязательства |

разд.2/(разд.5-стр.720) |

характеризует степень покрытия краткосрочных обязательств оборотными активами организации |

Примечание. Источник [8,с.221-234]

Следующим блоком показателей, характеризующих финансовое состояние организации, являются показатели финансовой устойчивости.

| Таблица 1.2.2 Показатели, характеризующие финансовую устойчивость организации |

| Показатель |

Методика расчета |

Обозначения |

Характеристика |

| Коэффициент финансовой независимости (автономии) |

собственный капитал/валюта баланса |

(разд.3+разд.4)/стр.390 |

Характеризует, какая часть активов сформирована за счет собственных средств организации |

| Коэффициент финансовой зависимости (мультипликатор капитала) |

валюта баланса/соб-ственный капитал |

стр.390/(разд.3+разд.4) |

показывает какая сумма активов приходится на рубль собственных средств |

| Коэффициент устойчивого финансирования |

(собственный капитал+долгосрочные обязательства)/валюта баланса |

(разд.3+разд.4+стр.720+ДЗЛ)/стр.390 |

характеризует какая часть активов баланса сформирована за счет устойчивых источников |

| Коэффициент текущей задолженности |

краткосрочные обязательства/валюта баланса |

(разд.5-стр.720)/стр.390 |

показывает какая часть активов сформирована за счет заемных ресурсов краткосрочного характера |

| Коэффициент обеспеченности запасов собственным капиталом |

собственный оборотный капитал/запасы |

(разд.3+разд.4+стр.720-разд.1)/стр.210 |

показывает долю собственного капитала в формировании материальных запасов организации |

| Коэффициент покрытия долгов собственным капиталом |

собственный капитал/заемный капитал |

(разд.3+разд.4)/разд.5 |

показывает насколько мы можем покрыть свои долги за счет собственного капитала |

| Коэффициент финансового левириджа |

заемные средства/собственный капитал |

разд.5/(разд.3+разд.4) |

характеризует степень финансового риска |

| Коэффициент роста собственного капитала |

собственный капитал на конец отчетного периода/собственный капитал на начало отчетного периода |

разд.3(на конец отчетного периода)/разд.3(на начало отчетного периода) |

характеризует темп наращивания собственного капитала |

| Коэффициент устойчивого экономического роста |

прирост нераспределенной прибыли в отчетном периоде/ собственный капитал на начало отчетного периода |

прирост нераспределенной прибыли в отчетном периоде/ собственный капитал на начало отчетного периода |

отражает прирост собственного капитала за счет прибыли организации |

Примечание. Источник [8,с.221-234]

Устойчивое финансовое состояние — это совокупность показателей, отражающих не только наличие и размещение финансовых ресурсов, но и эффективное их использование. Результативность использования финансовых ресурсов раскрывают показатели деловой активности и рентабельности. Поэтому неотъемлемой частью анализа финансового состояния является анализ такого блока показателей, как деловая активность, или другими словами оборачиваемость активов

Показатели деловой активности определяют эффективность использования активов организации и источников формирования, поскольку при их расчете средняя стоимость привлеченных и вложенных ресурсов сопоставляется с результатом основной деятельности — выручкой от реализации продукции (товаров, работ и услуг). В процессе анализа необходимо детально изучить скорость оборота активов и установить, на каких стадиях кругооборота произошло замедление или ускорение движения средств. Скорость оборачиваемости активов характеризуется двумя видами показателей, таких как коэффициент оборачиваемости, то есть сколько раз в анализируемом периоде «оборачиваются те или иные активы организации, и продолжительностью одного оборота активов, то есть, за сколько дней оборачиваются те или иные активы.

При этом наибольший практический интерес в ходе анализа финансового состояния представляет эффективность использования оборотных активов, поскольку это наиболее подвижная часть имущества, ускорение оборачиваемости которой приносит наибольший эффект организации в условиях усиливающейся конкуренции в форме получаемой выручки от реализации продукции (товаров, работ и услуг) и прибыли. Оборачиваемость оборотных активов (в том числе запасов, дебиторской задолженности, денежных средств) и источников их формирования (собственного оборотного капитала, краткосрочных кредитов банка и кредиторской задолженности) характеризует не только деловые качества менеджеров по их управлению рынка, но и ликвидность активов. Многосторонний анализ оборачиваемости капитала является, несомненно, одним из наиболее важных элементов общего анализа, так как в условиях становления рыночной экономики правильное управление капиталом является очень важным для эффективной и рентабельной работы любого предприятия. Формирование, накопление, распределение капитала – одна из первостепенных задач каждого менеджера.[15,с.414]

Сгруппированная характеристика данного блока показателей приведена в таблице 1.2.3.

| Таблица 1.2.3 Показатели характеризующие деловую активность организации |

| Показатели |

Методика расчета |

Характеристика |

| 1 |

2 |

3 |

| Коэффициент оборачиваемости совокупного капитала |

выручка(нетто)/средняя величина активов организации |

характеризует интенсивность использования капитала |

| Продлжительность оборота капитала |

средняя величина активов/однодневная выручка(нетто) |

показывает, наскоько быстро используемый организацией капитал и отдельные его элементы оборачиваются в процессе ее деятельности |

| Коэффициент оборачиваемости запасов и затрат |

выручка(нетто)/средняя сумма запасов и затрат |

характеризует скорость оборота запасов и затрат |

| Продолжительность одного оборота запасов и затрат |

средняя сумма запасов и затрат/однодневная выручка (нетто) |

показывает за сколько дней имеющиеся у организации запасы и затраты превратятся в денежную наличность |

| Коэффициент оборачиваемости дебиторской задолженности |

выручка(нетто)/средняя сумма средств в расчетах (дебиторская задолженность) |

показывает, сколько рублей выручки необходимо для полного оборота средств в расчетах |

| Продолжительность одного оборота дебиторской задолженности |

средняя сумма средств в расчетах/однодневная выручка (нетто) |

показывает, за сколько дней средства в расчетах превращаются в денежную наличность |

| Период погашения кредиторской задолженности |

Средняя кредиторская задолженность*дни отчетного периода/сумма погашенной кредиторской задолженности за отчетный период |

характеризует состояние расчетов с кредиторами |

Примечание. Источник [19,с.21-26]

Финансовое состояние зависит от прибыльной деятельности организации. Необходимо проанализировать рентабельность, позволяющую углубленно изучить конечные финансовые результаты (прибыль). Рентабельность – это относительный показатель, определяющий уровень доходности бизнеса. Показатели рентабельности характеризуют эффективность работы организации в целом, доходность различных направлений деятельности (производственной, коммерческой, инвестиционной и так далее). Они более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или потребленными ресурсами. Эти показатели используют для оценки деятельности организации и как инструмент в инвестиционной политике и ценообразовании.

Показатели рентабельности характеризуют прибыльность используемых активов и источников их формирования. По аналогии с оборачиваемостью источников финансирования оборотных активов, рентабельность собственного и заемного капитала следует рассматривать как прибыльность используемых активов, сформированных за счет собственных и заемных источников, так как прибыль приносят не сами источники финансирования, а активы, сформированные за их счет.

В условиях нестабильности экономических связей весьма актуальной является проблема экспресс-оценки финансового состояния организации с использованием данных бухгалтерской (финансовой) отчетности как наиболее доступной информационной базы для заинтересованных пользователей аналитической информации. Наиболее простой в использовании является методика абсолютной оценки финансового состояния, которая не требует расчета относительных показателей с предварительной группировкой данных отчетности, а также специальных знаний в области систематизации и интерпретации полученных результатов.

Характеристику и методику расчета показателей рентабельности можно увидеть в таблице 1.2.4

| Таблица 1.2.4 Показатели эффективности функционирования организации |

| Показатели |

Методика расчета |

Характеристика |

| 1 |

2 |

3 |

| Общая рентабельность совокупных активов |

прибыль отчетного периода/ср.год.сумма активов*100; или (

чистая прибыль+проценты+налоги из прибыли)/ср.год.сумма активов*100 |

характеризует, сколько прибыли получено на рубль вложенного капитала для всех заинтересованных сторон |

| Рентабельность внеоборотных активов |

прибыль отчетного периода/среднегодовая стоимость внеоборотных активов*100 |

характеризует прибыльность вложений во внеоборотные активы |

| Рентабельность оборотных активов |

прибыль отчетного периода/среднегодовая стоимость оборотных активов*100 |

характеризует, сколько прибыли получит организация с одного рубля вложенного в оборотные активы |

| Рентабельность собственного капитала |

прибыль отчетного периода/ср.год-я сумма собственного капитала*100 |

характеризует прибыльность собственного капитала |

| Рентабельность источников собственных средств |

прибыль отчетного периода/источники собственных средств*100 |

характеризует прибыльность источников собственных средств |

| Рентабельность продаж |

прибыль от реализации/выручка (нетто) отчетного периода*100 |

показывает, сколько прибыли имеет организация с рубля продаж |

| Рентабельность затрат |

прибыль от реализации /себестоимость реализованной продукции*100 |

характеризует окупаемость затрат и показывает, сколько организация имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции |

Примечание. Источник [7,с.321-334]

1.3 Краткая экономическая характеристика Учреждения «РЦОП КСиК»

Объектом проведенного исследования является Учреждение «Республиканский центр олимпийской подготовки конного спорта и коневодства». Исследуемая организация относится к структуре Министерства спорта и туризма Республики Беларусь.

Учреждение «Республиканский центр по конному спорту и коневодству» создано в 1996 году на базе конного завода имени Л.М Доватора и Республиканской специализированной детско-юношеской школы Олимпийского резерва (приказ Министерства спорта и туризма Республики Беларусь от 18.03.1996 года № 263).

Республиканская детско-юношеская школа олимпийского резерва по конному спорту (далее СДЮШОР) являлась специализированным бюджетным учебно-спортивным заведением, который подчинялся Комитету по физкультуре и спорту при Совете Министров БССР.

Основные ее задачи – подготовка высококвалифицированных спортсменов-конников из числа способной молодёжи для пополнения сборных команд республики; подготовка команд республики для участия в зональных, межреспубликанских и международных соревнованиях; подготовка пятиборцев республики по верховой езде; подготовка судей по конному спорту; организация и проведение учебно-тренировочных сборов спортсменов-конников школы.

Конезавод им. Л.М. Доватора являлся хозрасчётным сельскохозяйственным предприятием, который подчинялся Республиканскому тресту племенных заводов МСХ БССР.

В то же время конезавод им. Л.М. Доватора и Республиканская СДЮШОР по конному спорту выполняли общие задачи: обеспечение подготовки команды конников БССР к выступлениям на республиканских, всесоюзных и международных соревнованиях; пропаганда конного спорта и коневодства путём организации показательных выступлений в период соревнований и в дни традиционных праздников, проведение экскурсий выводок лошадей для посещающих конный завод и конноспортивную школу групп специалистов, студентов, школьников и др.; выявление в спорте наиболее способных лошадей с целью дальнейшего использования их в племенной работе для прогресса породы и закрепления наследственных спортивных качеств лошадей, разводимых в конезаводе им. Л.М. Доватора.

В соответствии с распоряжением Президента Республики Беларусь от 01.12.1998г. №334рп. Совхоз «Птичь» Минского района был реорганизован путём присоединения к учреждению «Республиканский центр по конному спорту и коневодству». Присоединение убыточного хозяйства (кредиторская задолженность которого составляла около 2,0 млрд. руб.) отрицательно повлияло на финансовое состояние учреждения.

На основании приказа Министерства спорта и туризма РБ от 17 ноября 2005г. №888 учреждение «Республиканский центр по конному спорту и коневодству» переименован в Учреждение «Республиканский центр олимпийской подготовки конного спорта и коневодства». Основной целью деятельности является получение прибыли, ведение товарного сельского хозяйства, а также иной не запрещенной законодательством деятельности, направленной на извлечение прибыли для удовлетворения социальных и экономических интересов.

В соответствии с действующим уставом Центр осуществляет следующие виды хозяйственной деятельности:

1. Разведение лошадей, ветеринарная деятельность. В существующем на базе Центра конном заводе осуществляется выращивание высококлассных лошадей тракененской породы. Общее поголовье лошадей на 01,01,2009 – 425 голов взрослых лошадей. Приплод на 01,04,2009 – 32головы жеребят.

2. Выращивание и реализация зерновых, зернобобовых и других сельскохозяйственных культур. Производство продукции сельского хозяйства является одним из основных видов деятельности организации.

3. Деятельность спортивных объектов; туристическая деятельность. Также оказываются услуги по содержанию частных лошадей в конюшнях Учреждения (по состоянию на 01,01,09 -78 голов)

4. Производство и распределение тепловой энергии. Собственная котельная Центра снабжает тепловой энергией и горячей водой все собственные объекты, а также жилой фонд и юридические лица, находящиеся на территории или в непосредственной близости с ней.

5. Деятельность деревообрабатывающего цеха. Широко развито производство изделий и пиломатериалов из леса. Цех снабжает продукцией деревообработки спортивную часть Центра и реализует продукцию на сторону.

6. Предоставление услуг гостиницы, кафе; деятельность санаторно-курортных учреждений; На базе Центра существует гостиница «Ратомка», которая в настоящее время находится на капитальном ремонте, санаторно-оздаровительная база «Крыжовка», несколько объектов общественного питания и торговли.

7. Деятельность автомобильного грузового транспорта. Предоставляются услуги по перевозке грузов и пассажиров, услуги специализированной сельскохозяйственной и строительной техники. Весомую долю в структуре этих услуг занимают перевозки лошадей по РБ, СНГ и Европе.

8. Сдача в аренду собственного недвижимого имущества и оборудования. В соответствии с Указами Президента РБ №№ 495, 498 «О порядке сдачи в аренду зданий и сооружений, находящихся в республиканской собственности» неиспользуемые в производстве объекты основных средств (в основном объекты капитального строительства (здания, сооружения)) сдаются в аренду.

Помимо основных можно также назвать такие виды деятельности как: шиномотнаж, автомойка, производство швейных (пастельное бельё) и шорных (седла, уздечки и т.д.) изделий, автомобильная стоянка, работа тренажерного зала, зала аэробики. Показатели финансово-хозяйственной деятельности организации за 2006 г.-2008г. Приведены в таблице 1.3.1

Таблица 1.3.1 Анализ финансово-хозяйственной деятельности

| Наименование показателя |

един.изм. |

2008 год |

2007 год |

2006 год |

| Выручка от реализации продукции,услуг |

млн р. |

4580 |

3867 |

3015 |

| Начисленные налоги и сборы из выручки |

млн р. |

643 |

572 |

398 |

| Себестоимость реализованной продукции |

млн р. |

4010 |

3394 |

2801 |

| Прибыль (убыток) от реализации |

млн р. |

-73 |

-99 |

-184 |

| Сальдо операционных доходов и расходов |

млн р. |

66 |

67 |

321 |

| Сальдо внереализационных доходов и расходов |

млн р. |

25 |

43 |

-121 |

| Прибыль (убыток)

|

млн р.

|

11

|

9

|

4

|

Примечание. Источник: собственная разработка

Из таблицы 1.3.1 видно, что за последние 3 года финансовый результат работы учреждения был положительным.

Таблица 1.3.2 Производство продукции растениеводства

| Валовый сбор зерна |

2006 |

2007 |

2008 |

| В натуральном выражении, тонн |

2468 |

2543 |

3110 |

| В денежном выражении, тыс.руб. |

441772 |

455197 |

556690 |

Примечание. Источник: собственная разработка

Таблица 1.3.3 Производство продукции (работ, услуг)

| № п/п |

Наименование производства |

2006г, млн.руб. |

2007г., млн.руб. |

2008г., млн.руб. |

| 1 |

Гостиница «Ратомка» |

339 |

411,913 |

121,228 |

| 2 |

Общепит |

316 |

478,006 |

435,346 |

| 3 |

СОБ «Крыжовка» |

47 |

22 |

16,812 |

| 4 |

Прокат лошадей |

52 |

54,856 |

100,152 |

| 5 |

Цех деревообработки |

207 |

359,213 |

404,237 |

| 6 |

Автотранспорт |

39 |

228,012 |

294,470 |

| 7 |

Продажа лошадей |

310 |

235,704 |

221,908 |

| 8 |

Содержание лошадей |

144 |

231,745 |

303,764 |

| 9 |

Ветеринарные услуги |

- |

- |

5,776 |

Примечание. Источник: собственная разработка

Из таблицы видно, что динамика производства положительная по всем направлениям деятельности. Снижение по гостинице и СОБ обусловлено частичным приостановлением их деятельности, связанное с капитальным ремонтом.

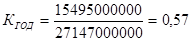

Общая стоимость основных фондов по состоянию на 01,01,09 - 27 147 млн.руб.

Из них:

Здания, сооружения - 24 098 млн.руб.

Передаточные устройства – 16 млн.руб.

Машины и оборудование – 1 642 млн.руб.

Транспортные средства – 606 млн.руб.

Инструмент, инвентарь и принадлежности - 141 млн.руб.

Рабочий скот и животные основного стада – 35 млн.руб.

Прочие – 609 млн.руб.

Остаточная стоимость основных фондов на 01,01,09 – 15 495 млн.руб.

Степень износа – 42,9% (усредненный показатель).

Рассчитаем основные показатели обеспеченности и использования основных средств.

1) Фондовооруженность. Характеризует обеспеченность основными фондами на одного работника.

, (1.3.1) , (1.3.1)

Где ОПФ – среднегодовая стоимость основных фондов, ЧР – среднегодовая численность работников

Важное значение имеет анализ движения и технического состояния основных производственных фондов. Для этого рассчитает и изучим динамику следующих показателей:

1) Коэффициент обновления – характеризует долю поступивших основных средств в общей их стоимости на конец года.

(1.3.2) (1.3.2)

2) Срок обновления

(1.3.3) (1.3.3)

2) Коэффициент выбытия

(1.3.4) (1.3.4)

3) Коэффициент прироста

(1.3.5) (1.3.5)

4) Коэффициент износа

(1.3.6) (1.3.6)

5) Коэффициент годности

(1.3.7) (1.3.7)

Для характеристики возрастного состава и морального износа фонды группируются по продолжительности эксплуатации (до 5,5-10, 10-20 и более 20 лет) и по каждому виду основных средств рассчитывается средний срок службы.[17,с.136]

Изучается также выполнение плана по внедрению новой техники, вводу в действие новых объектов, ремонту основных средств.

Определив обеспеченность предприятия основными фондами и их техническое состояние, необходимо проанализировать эффективность и интенсивность их использования.

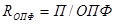

Основным показателем эффективности использования основных производственных фондов является фондорентабельность (Rопф). Она определяется отношением прибыли от реализации продукции (П) к среднегодовой стоимости ОПФ.

(1.3.8) (1.3.8)

Так как показатель прибыли от реализации отрицательный, то и фондорентабельность будет отрицательной.

Для характеристики интенсивности использования основных средств производства применяют показатели фондоотдачи, которые можно рассчитать путем отношения стоимости произведенной продукции (ВП) или выручки от её реализации (В) к среднегодовой сумме основных производственных фондов (ОПФ) [23,с. 256]

(1.3.9) (1.3.9)

Все эти показатели дополняют друг друга и позволяют более полно оценить уровень отдачи основных средств.

Важным измерителем эффективности использования основных средств является фондоемкость (ФЕ), показывающая , сколько используется или сколько должно использоваться основных фондов для производства единицы продукции.

(1.3.10) (1.3.10)

(1.3.11) (1.3.11)

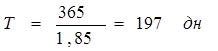

Время(длительность) оборота принято называть оборачиваемостью в днях. Этот показатель определяют по формуле:

(1.3.11) (1.3.11)

гдеД– число дней в данном периоде (360, 90, 30);

Коб – коэффициент оборачиваемости.

После подстановки в формулу соответствующих величин можно получить для показателя оборачиваемости развернутое выражение:

(1.3.12) (1.3.12)

На каждой стадии кругооборота оборотных средств можно определять частную оборачиваемость каждого элемента оборотных средств:

(1.3.13) (1.3.13)

Частные показатели оборачиваемости можно рассчитать по особому обороту. Особым оборотом для материальных запасов является их расход на производство, для незавершенного производства – поступление товаров на склад, для готовой продукции – отгрузка, для отгруженной продукции – ее реализация.

Средние за период суммы оборотных средств, используемые при расчете показателей оборачиваемости, определяются с использованием формулы средней хронологической. Среднегодовую сумму (среднегодовые остатки оборотных средств) находят как среднеарифметическую четырех квартальных сумм:

(1.3.14) (1.3.14)

Среднеквартальную сумму рассчитывают как среднюю трех среднемесячных:

(1.3.15) (1.3.15)

Выражение, по которому вычисляют среднемесячную сумму, имеет вид

(1.3.16) (1.3.16)

Сумма оборотных средств, находящаяся в распоряжении предприятия должна быть достаточно большой, чтобы процесс кругооборота не прерывался. В то же время, наличие излишков оборотных средств негативно сказывается на результатах его деятельности.

2. АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ Учреждения «Республиканский центр олимпийской подготовки конного спорта и коневодства»

2.1 Оценка состава, структуры и динамики имущества

Финансовое состояние организации и ее устойчивость в значительной степени зависят от оптимальности структуры источников капитала (соотношения собственных и заемных средств) и от оптимальности структуры активов организации и в первую очередь от соотношения внеоборотных и оборотных активов. [15,с.96]

В процессе анализа активов организации в первую очередь изучим изменения в структуре и динамике оборотных активов и дадим им оценку. Структура и динамика оборотных активов приведена в таблице 3.1.1.

Из таблицы 3.1.1. видно, что на конец 2008 г. по сравнению с началом 2008г. валюта бухгалтерского баланса по Учреждению увеличилась на 8749 млн. р. (24939-16190), или на 54,04% (24939/16190 *100-100), в том числе за счет увеличения внеоборотных активов на 8526 млн. р. и оборотных активов на 223 млн. р. Существенно изменилась и структура активов организации: увеличилась доля внеоборотных активов на 6,83%, а оборотных соответственно уменьшилась на 6,83 %.. Наибольший удельный вес как на начало, так и на конец 2008 года, в активах Учреждения занимают внеоборотные активы. Их доля составляет на начало года 77,97%, а на конец 84,80%. Это свидетельствует о расширении инвестиционной деятельности Учреждения, развитии её производственной деятельности.

| Таблица 3.1.1 Динамика и структура оборотных активов Учреждения «РЦОП КСиК» за 2008 год |

| Статьи актива баланса |

На 01.01.2008г. |

На 01.01.2009г. |

Отклонение, (+,-) |

Темп изме-нения, % (+/-) |

| Сумма, млн. руб. |

Уд. Вес, % |

Сумма, млн. руб. |

Уд. Вес, % |

Сумма, млн. руб. |

Уд. Вес, % |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

| 1.Внеоборотные активы, млн. р. |

12623 |

77,97 |

21149 |

84,80 |

8526 |

6,83 |

+67,54 |

| 2.Оборотные активы, млн. р. |

3567 |

22,03 |

3790 |

15,20 |

223 |

-6,83 |

+6,25 |

| в том числе: |

| 1.1.запасы и затраты, млн. р. |

2081 |

58,3 |

2910 |

76,78 |

829 |

18,48 |

+39,84 |

| 1.2.налоги по приобретенным ценностям, млн. р. |

641 |

17,97 |

103 |

2,72 |

-538 |

15,25 |

-83,93 |

| 1.3.дебиторская задолженность, млн. р. |

773 |

21,67 |

656 |

17,31 |

-117 |

-4,36 |

-15,14 |

| 1.4.денежные средства, млн. р. |

61 |

1,71 |

110 |

2,90 |

49 |

1,19 |

+80,33 |

| Итого активов, млн. р. |

16190 |

100 |

24939 |

100 |

8749 |

-- |

+54,04 |

Примечание. Источник: собственная разработка

Особенно тщательно необходимо проанализировать изменения состава и динамики оборотных активов как наиболее мобильной части капитала, от состояния которых в значительной степени зависит финансовое состояние организации. При этом следует иметь в виду, что стабильность структуры оборотного капитала свидетельствует об устойчивом, хорошо отлаженном процессе производства и сбыта продукции и, наоборот, существенные структурные изменения – признак нестабильной работы организации.[21,с.24]

Анализ структуры оборотных активов показал, что наибольшие изменения, как в сумме, так и по удельному весу произошли по статьям «Налоги по приобретенным ценностям» и «Запасы и затраты», «Денежные средства». В конце года по сравнению с началом налоги по приобретенным ценностям сократились на 538 млн. р., или на 83,93%, увеличились денежные средства на 49 млн. р., или на 80,33%. Запасы и затраты возросли на 829 млн. р., или на 39,84%, дебиторская задолженность уменьшилась на 117 млн. р., или на 15,14%. Наибольший удельный вес в оборотных активах занимают запасы и затраты, а на конец года их доля ещё и увеличилась на 18,48п/п что, в принципе, способствует ускорению оборачиваемости.

Изучив структуру и динамику оборотных активов можно приступить к анализу структуры и динамики внеоборотных активов, которая показана в таблице 3.1.2. Внеоборотные активы – это вложения средств с долговременными целями в недвижимость, облигации, акции, совместные организации, нематериальные активы.

Проанализировав структуру внеоборотных активов, приведенную в таблице 3.1.2., можно сделать следующий вывод: наибольший удельный вес во внеоборотных активах занимают основные средства и на конец квартала по сравнению с началом они еще возросли в сумме на 4230 млн. р., или на 67.54%, что сведетельствует о расширении инвестиционной деятельности. однако по удельному весу уменьшились на 15,97 п/п. Уменьшение доли ОС произошло за счет существенного увеличения вложений во внеоборотные активы.В сумме они увеличились на 4296 млн. р., или на 317,52%, удельный вес увеличился на 15,99п/п, сумма нематериальных активов не изменилась, удельный вес уменьшился на 0,02п/п.

| Таблица 3.1.2 Динамика и структура внеоборотных активов Учреждения «РЦОП КСиК» за 2008 год |

| Статьи актива баланса |

На 01.01.2008г. |

На 01.01.2009г. |

Отклонение, (+,-) |

Темп изменения,% |

| Сумма, млн. руб. |

Уд. Вес, % |

Сумма, млн. руб. |

Уд. Вес, % |

Сумма, млн. руб. |

Уд. Вес, % |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

| 1.Внеоборотные активы, млн. р. |

12623 |

77,97 |

21149 |

84,80 |

8526 |

+6,83 |

+67,54 |

| в том числе: |

| 1.1.Основные средства, млн. р. |

11265 |

89,24 |

15495 |

73,27 |

4230 |

-15,97 |

+37,55 |

| 1.2.Нематериальные активы, млн. р. |

5 |

0,04 |

5 |

0,02 |

- |

-0,02 |

- |

| 1.3.Вложения во внеоборотные активы, млн. р. |

1353 |

10,72 |

5649 |

26,71 |

4296 |

15,99 |

+317,52 |

| 2.Оборотные активы, млн. р. |

3567 |

22,03 |

3790 |

15,20 |

223 |

-6,83 |

+6,25 |

| Итого активов, млн. р. |

16190 |

100 |

24939 |

100 |

8759 |

-- |

+54,04 |

Примечание. Источник: собственная разработка

Далее можно проанализировать изменения в структуре и динамике пассива бухгалтерского баланса, который является источником формирования имущества Учреждения. Изменения, которые произошли в Учреждении «РЦОП КСиК» за 2008 год с источниками формирования имущества организации можно проследить по таблице 3.1.3.

| Таблица 3.1.3 Динамика и структура источников формирования имущества Учреждения «РЦОП КСиК» за 2008 год |

| Статьи пассива баланса |

На 01.01.2008г. |

На 01.01.2009г. |

Отклонение, (+,-) |

Темп изменения,% |

| Сумма, млн. руб. |

Уд. вес, % |

Сумма, млн. руб. |

Уд. вес, % |

Сумма, млн. руб. |

Уд. вес, % |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

| 1.Собственный капитал (разд.III), млн. р. |

13441 |

83,02 |

18281 |

73,30 |

4840 |

-9,72 |

+36,01 |

| 2.Заемный капитал(разд.IV+разд.V), млн. р. |

2749 |

16,98 |

6658 |

26,70 |

3909 |

9,72 |

+142,2 |

| в том числе: |

| 2.1.краткосрочные кредиты и займы (стр.610), млн. р. |

84 |

3,06 |

80 |

1,20 |

-4 |

-2,4 |

-4,76 |

| 2.2.долгосрочные кредиты и займы (стр.510), млн. р. |

888 |

32,30 |

3640 |

54,67 |

2752 |

22,37 |

+309,91 |

| 2.3.кредиторская задолженность(стр.620), млн. р. |

1457 |

53,00 |

2630 |

39,50 |

1173 |

-13,50 |

+80,51 |

| 2.4.прочие виды обязательств (стр.520+650), млн. р. |

320 |

11,64 |

308 |

4,63 |

-12 |

-7,01 |

-3,75 |

| 2.5.Собственные оборотные средства (разд.III + стр.510-разд.I), млн. р. |

1706 |

- |

772 |

- |

-934 |

- |

- |

| Валюта баланса (стр.890), млн. р. |

16190 |

- |

24939 |

- |

8749 |

- |

+54,04 |

Примечание. Источник: собственная разработка

Проанализировав динамику и структуру пассива бухгалтерского баланса, показанную в таблице 3.1.3, по Учреждению на начало и конец 2008г., можно сделать следующий вывод: валюта бухгалтерского баланса увеличилась на 8749 млн. р., в основном за счет увеличения долгосрочных кредитов и займов и кредиторской задолженности. Снизилась доля собственного капитала в валюте баланса, а доля заемного капитала соответственно увеличилась на 9,72п/п. Собственный капитал является основой самостоятельности и независимости организации. Изменения, произошедшие по статье кредиторская задолженность – сумма увеличилась, однако доля уменьшилась на 13,50п/п. Долгосрочные кредиты и займы увеличились, доля их увеличилась на 22,37п/п. Собственные оборотные средства уменьшились на 934млн..

Следует также изучить за счет чего произошли изменения собственных оборотных средств, то есть как изменились собственные оборотные средства за счет изменения внеоборотных активов, долгосрочных кредитов и займов, а также за счет изменения собственного капитала. Алгоритм расчета изменения собственных оборотных средств можно проследить по таблице 3.1.4.

| Таблица 3.1.4 Алгоритм расчета влияния факторов на изменение суммы собственных оборотных средств по Учреждению «РЦОП КСиК» за 2008 |

| Показатели |

На 01.01.2008г. |

На 01.01.2009г. |

Отклонение, (+,-) |

Подстановки |

Методика расчета |

Сумма |

| 1 |

2 |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

| 1.Внеоборотные активы, млн. р. |

12623 |

21149 |

8526 |

21149 |

21149 |

-6820-(1706) |

-8526 |

| 2.Собственный капитал, млн. р. |

13441 |

18281 |

4840 |

13441 |

18281 |

-11660-(-6820) |

-4840 |

| 3.Долгосрочные кредиты и займы, млн. р. |

888 |

3640 |

2752 |

888 |

888 |

772-3524 |

-2752 |

| 4.Собственные оборотные средства, млн. р. (2+3-1) |

1706 |

772 |

-934 |

-6820 |

-11660 |

-- |

934 |

Примечание. Источник: собственная разработка

Как видно из таблицы 3.3.4 собственных оборотных средствх на начало 2008г. было достаточно, но к концу 2008г. они уменьшились на 934 млн. р. и их сумма составляла 772 млн. р., что свидетельствует об увеличении доли заёмных оборотных средств в составе актива баланса организации, что является фактором отрицательным.

2.2 Оценка ликвидности и платежеспособности

Одним из показателей, характеризующих финансовое состояние организации, является его платежеспособность, то есть возможность наличными денежными ресурсами своевременно погашать свои платежные обязательства. Платежеспособность является внешним проявлением финансового состояния организации, ее устойчивости.

Анализ платежеспособности необходим не только для организации с целью оценки и прогнозирования финансовой деятельности, но и для внешних инвесторов (банков). [11,с.148]

Оценка платежеспособности внешними инвесторами осуществляется на основе характеристики ликвидности активов, которая определяется временем, необходимым для превращения их в денежные средства. Чем меньше требуется время для инкассации данного актива, тем выше его ликвидность. Ликвидность баланса – возможность субъекта хозяйствования обратить активы в наличность и погасить свои платежные обязательства, а точнее – это степень покрытия долговых обязательств организации ее активами, срок превращения которых в денежную наличность соответствует сроку погашения платежных обязательств. Она зависит от степени соответствия величины имеющихся платежных средств величине краткосрочных долговых обязательств.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени убывающей ликвидности, с краткосрочными обязательствами по пассиву, которые группируются по степени срочности их погашения. Группировка активов и пассивов приведена в таблице 3.2.1.

Первая группа (А1

) включает в себя абсолютно ликвидные активы, такие, как денежная наличность и финансовые вложения.

Ко второй группе (А2

) относятся быстро реализуемые активы: готоавая продукция и товары, дебиторская задолженность, товары отгруженные, выполненные работы и оказанные услуги. Ликвидность этой группы активов зависит от своевременности отгрузки продукции, оформления банковских документов, скорости платежного документооборота в банках, от спроса на продукцию, ее конкурентоспособности, платежеспособности покупателей, форм расчетов и так далее.

Значительно больший срок понадобится для превращения запасов и затрат и прочих оборотных активов в готовую продукцию, а затем в денежную наличность. Поэтому они отнесены к третьей группе медленно реализуемых активов (А3

).

Четвертая группа (А4

) – это труднореализуемые активы, куда входят все внеоборотные активы.

Соответственно на четыре группы разбиваются и обязательства организации:

П1

– наиболее срочные обязательства (краткосрочные кредиты и займы);

П2

– среднесрочные обязательства (кредиторская задолженность);

П3

– долгосрочные кредиты и займы а также прочие виды обязательств;

П4

– собственный капитал, находящийся постоянно в распоряжении организации. [5,с.44,58]

Оптимальным можно считать такое соотношение средств и источников организации, при котором соответствующие группы адекватны друг другу по сумме относящегося к ним имущества и обязательств соответственно (А1

>П1

; А2

>П2

; А3

>П3

; А4

<П4

).

| Таблица 3.2.1 Группировка статей актива и пассива баланса Учреждения «РЦОП КСиК» за 2008 год |

| Статьи актива |

На 01.01.2008г. |

На 01.01.2009г. |

отклонение, (+,-) |

Статьи пассива |

На 01.01.2008г. |

На 01.01.2009г. |

Откло-нение, (+,-) |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

| А1.Абсолютно ликвидные активы, млн. р. |

61 |

110 |

+49 |

П1.Наиболее срочные обязательства, млн. р. |

84 |

80 |

-4 |

| в том числе: |

в том числе: |

| денежные средства, млн. р. |

61 |

110 |

+49 |

краткосрочные кредиты и займы, млн. р. |

84 |

80 |

-4 |

| финансовые вложения, млн. р. |

- |

- |

- |

| А2.Быстро реализуемые активы, млн. р. |

849 |

724 |

-125 |

П2.Среднесрочные обязательства, млн. р. |

1457 |

2630 |

1173 |

| в том числе: |

в том числе: |

| готовая продукция и товары, млн. р. |

65 |

57 |

-8 |

кредиторская задолженность, млн. р. |

1457 |

2630 |

1173 |

| дебиторская задолженность, млн. р. |

784 |

667 |

-117 |

| А3.Медленно реализуемые активы, млн. р. |

2657 |

2956 |

299 |

П3.Долгосрочные обязательства, млн. р. |

1208 |

3948 |

2740 |

| в том числе: |

в том числе: |

| запасы и затраты, млн. р. |

2016 |

2853 |

837 |

долгосрочные кредиты и займы, млн. р. |

888 |

3640 |

2752 |

| Налоги по приобретенным ценностям, млн. р. |

641 |

103 |

-538 |

прочие виды обязательств, млн. р. |

320 |

308 |

-12 |

| А4.труднореализуемые активы, млн. руб. |

12623 |

21149 |

8526 |

П4.Собственный капитал, млн. р. |

13441 |

18281 |

4840 |

| в том числе: |

в том числе: |

| Внеоборотные активы, млн. р. |

12623 |

21149 |

8526 |

Источники собственных средств, млн. р. |

13216 |

13203 |

-13 |

| Доходы и расходы, млн. р. |

225 |

5078 |

4853 |

| Итого активов, млн. р. |

16190 |

24939 |

8749 |

Итого пассивов, млн. р. |

16190 |

24939 |

8749 |

Примечание. Источник: собственная разработка

Баланс считается абсолютно ликвидным, если:

А1>П1; А2>П2; А3>П3; А4<П4.

В нашем случае наблюдается следующая ситуация:

- на 1.01.2008 года А1<П1; А2<П2; A3<П3; A4>П4, то есть в Учреждении не достаточно денежных средств для погашения краткосрочных кредитов и займов, не достаточно готовой продукции и товаров, дебиторской задолженности для погашения кредиторской задолженности, четвертое неравенство свидетельствует о том, что собственного капитала не достаточно для формирования оборотных активов организации;

- на 1.07.2004 года A1>П1; A2<П2; A3>П3; A4>П4, что говорит о том, что в организации появились средства для погашения краткосрочных кредитов и займов, не достаточно готовой продукции и товаров, дебиторской задолженности для погашения кредиторской задолженности, недостаточно активов для погашения долгосрочных кредитов, четвертое неравенство свидетельствует о том, что собственного капитала не достаточно для формирования оборотных активов организации;

Для оценки платежеспособности в краткосрочной перспективе рассчитывают следующие показатели:

- Коэффициент абсолютной ликвидности;

- Коэффициент промежуточной ликвидности;

- Коэффициент текущей ликвидности.

Коэффициент абсолютной ликвидности характеризует, какая часть краткосрочных обязательств может быть погашена за счет свободного остатка денежной наличности и финансовых вложений.

На изменение этого коэффициента оказывают влияние такие факторы как: изменение денежных средств, изменение финансовых вложений и изменение краткосрочных обязательств. Влияние этих факторов рассчитаем приемом цепных подстановок. Исходные данные для факторного анализа приведены в таблице 3.2.2.

| Таблица 3.2.2 Данные для анализа коэффициента абсолютной ликвидности по Учреждению «РЦОП КСиК» за 2008 год |

| Показатели |

На 01.01.2008г. |

На 01.01.2009г. |

Отклонение, (+,-) |

| 1 |

2 |

3 |

4 |

| Денежные средства, млн. р. |

61 |

110 |

49 |

| Финансовые вложения, млн. р. |

- |

- |

- |

| Краткосрочные обязательства, млн. р. |

1541 |

2710 |

1269 |

| Коэффициент абсолютной ликвидности |

0,0396 |

0,0406 |

0,001 |

Примечание. Источник: собственная разработка

Как видно из таблицы 3.2.2 коэффициент абсолютной ликвидности повысился на 0,001 пункта, это свидетельствует о том, что на 0,001 увеличилась часть краткосрочных обязательств, которая может быть погашена за счет свободного остатка денежной наличности и финансовых вложений. Повышение произошло за счет увеличения суммы денежных средств.

Коэффициент промежуточной ликвидности характеризует, какая часть краткосрочных обязательств может быть погашена за счет абсолютно ликвидных и быстрореализуемых активов организации. [18,с.514]

На изменение этого коэффициента оказывают влияние множество факторов, таких как: изменение денежных средств, изменение финансовых вложений, изменение товаров отгруженных, изменение налогов по приобретенным ценностям и изменение краткосрочных обязательств.

| Таблица 3.2.3 Сведения о динамике факторов влияющих на коэффициент промежуточной ликвидности |

| Показатели |

На 01.01.2008г. |

На 01.01.2009г. |

Отклонение, (+,-) |

| 1.Денежные средства, млн. р. |

61 |

110 |

49 |

| 2.Финансовые вложения, млн. р. |

- |

- |

- |

| 3.Дебиторская задолженность, млн. р. |

784 |

667 |

-117 |

| 4.Налоги по приобретенным ценностям, млн. р. |

641 |

103 |

538 |

| 5.Краткосрочные обязательства, млн. р. |

1541 |

2710 |

1169 |

| Коэффициент промежуточной ликвидности ((1+2+3+4)/5) |

0,964 |

0,325 |

-0,639 |

Примечание. Источник: собственная разработка

Как видно из таблицы 3.2.3 коэффициент промежуточной ликвидности на конец 2008 г. по сравнению с началом снизился на 0,639 пункта, это свидетельствует о том, что уменьшилась часть краткосрочных обязательств, которая может быть погашена за счет абсолютно ликвидных и быстро реализуемых активов организации.

Расчет влияния факторов проведем с помощью приема цепных подстановок, для этого составим таблицу 3.2.4.

| Таблица 3.2.4. |

| Показатели |

Подстановки |

Методика расчета |

Сумма |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

| Денежные средства, млн. р. |

110 |

110 |

110 |

110 |

1,054-0,964 |

0,09 |

| Дебиторская задолженность, млн. р. |

784 |

667 |

667 |

667 |

0,973-1,054 |

-0,081 |

| Налоги по приобретенным ценностям, млн. р. |

641 |

641 |

103 |

103 |

0,604-0,973 |

0,369 |

| Краткосрочные обязательства, млн. р. |

1457 |

1457 |

1457 |

2630 |

0,335-0,604 |

0,269 |

| Коэффициент промежуточной ликвидности |

1,054 |

0,973 |

0,604 |

0,335 |

- |

0,647 |

Примечание. Источник: собственная разработка

Коэффициент промежуточной ликвидности, как показано в таблице 3.2.4, на конец 2008г. по сравнению с началом увеличился на 0,647 пункта, на что оказали положительное влияние следующие факторы:

· увеличение денежных средств на 49 млн. руб. привело к росту коэффициента промежуточной ликвидности на 0,09 пункта;

· уменьшение суммы налогов на 538 млн. руб. привело к повышению коэффициента промежуточной ликвидности на 0,369 пункта;

· увеличение краткосрочных обязательств на 1173 млн. руб. привело к увеличению коэффициента на 0,269 пункта.

На ряду с положительными факторами на рост коэффициента промежуточной ликвидности оказали влияние и отрицательные факторы, такие как:

· уменьшение дебиторской задолженности на 117 млн. руб. понизило коэффициент на 0,081 пункта.

Коэффициент текущей ликвидности, который характеризует степень покрытия краткосрочных обязательств оборотными активами подлежит более углубленному анализу. На его изменение оказывают влияние множество факторов, в том числе как факторы первого порядка, так и факторы второго порядка.[22,с.491,497]

В первую очередь определим, как изменился коэффициент текущей ликвидности за счет факторов первого порядка, к которым относятся изменение оборотных активов и изменение краткосрочных обязательств (таблица 3.2.5.)

| Таблица 3.2.5 Методика расчета влияния факторов на изменение коэффициента текущей ликвидности |

| Показатели |

На 01.01.2008г. |

На 01.01.2009г. |

Откло-нение, (+,-) |

Скор-ректи-рованный показа-тель |

Расчет факторов |

Сумма |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

| 1.Оборотные активы, млн. р. |

3567 |

3790 |

223 |

3567 |

1,32-2,3 |

-0,98 |

| 2.Краткосрочные обязательства, млн. р. |

1541 |

2710 |

1169 |

1541 |

1,4-1,32 |

0,08 |

| Коэффициент текущей ликвидности (1/2) |

2,3 |

1,4 |

-0,9 |

1,32 |

-- |

-0,9 |

Примечание. Источник: собственная разработка

Затем способом пропорционального деления эти изменения можно разложить по факторам второго порядка. Для этого долю каждой статьи текущих активов в общем изменении их суммы нужно умножить на изменение коэффициента текущей ликвидности за счет данного фактора. Аналогично рассчитывается влияние факторов второго порядка на изменение величины коэффициента и по краткосрочным обязательствам. Расчет влияния факторов второго порядка на коэффициент текущей ликвидности приведен в таблице 3.2.6.

| Таблица 3.2.6 Расчет влияния факторов второго порядка на изменение коэффициента текущей ликвидности |

| Факторы |

Абсолютный прирост, млн. р. |

Доля фактора в общей сумме прироста |

Расчет влияния |

Уровень влияния |

| 1 |

2 |