СОДЕРЖАНИЕ

Введение

ЧАСТЬ 1. Налог на прибыль организации

1.1 Экономическая сущность налога на прибыль организации

1.2 Методы начисления налога на прибыль

1.3 Значение налога на прибыль организации в современных условиях

ЧАСТЬ 2. Планирование производственно-финансовой деятельности организации

2.1 Оценка финансового состояния организации как первый этап финансового планирования

2.2 Прогноз основных показателей бизнес-плана создаваемого предприятия

Заключение

Список использованной литературы

Введение

С 1 января 2002 года вступила в силу глава 25 Налогового кодекса Российской Федерации "Налог на прибыль организаций". Эта глава была принята Федеральным законом от 6 августа 2001 г. N 110-ФЗ. То есть сначала 2002 года налогоплательщики при исчислении налога на прибыль должны руководствоваться не действующим прежде Законом Российской Федерации от 27 декабря 1991 г. "О налоге на прибыль предприятий и организаций", а второй частью Налогового кодекса Российской Федерации (НК РФ).

В системе налогов РФ одним из наиболее значимых является налог на прибыль. Вопросы, связанные с этим налогом имеют большое значение для предприятий, так как сумма его выплат обычно одна из самых крупных.

Актуальность рассмотрения данной темы подтверждается и тем фактом, что налог на прибыль является одной из основных доходных статей бюджетов большинства развитых стран, а в бюджете Российской Федерации занимает второе место после налога на добавленную стоимость.

Целью настоящей работы является рассмотрение теоретических аспектов налога на прибыль как экономической категории и анализ производственно-финансовой деятельности организации и ознакомиться с существующими исследованиями.

Эффективное управление финансовыми ресурсами тесно связано с качественным планированием, которое должно учитывать уровень финансового состояния предприятия. Отсюда важным направлением в финансовом планировании является оптимальное формирование структуры капитала, обеспечивающей высокую финансовую устойчивость, безубыточность и высокую стоимость компании. Наша задача: провести ретроспективную оценку финансового состояния организации на основе данных бухгалтерской отчетности за отчетный год.

Реклама

Налог на прибыль имеет двоякое значение: фискальное и регулирующее. Во-первых, налог является важным доходом бюджета, во-вторых, налог на прибыль играет роль экономического инструмента регулирования экономики. Государство, лишенное собственности, не может управлять производственным процессом административными методами. Спущенные сверху директивные указания, не подкрепленные экономическими стимулами, вряд ли будут выполняться частными предприятиями, акционерными обществами, деятельность которых определяется в первую очередь требованиям рынка и законом стоимости. В связи с этим управление хозяйственными процессами возможно лишь экономическими методами, и, прежде всего, набором элементов налогообложения прибыли: ставками, расчетом объекта обложения, льготами и санкциями. Изменяя обложение прибыли юридических лиц этими методами, государство способно оказать серьезное давление на динамику производства: стимулировать его развитие либо сдерживать движение вперед.

ЧАСТЬ 1. Налог на прибыль организации

1.1 Экономическая сущность налога на прибыль организации

Налог на прибыль организации является одним из видов прямых налогов. Он относится к числу федеральных налогов. «Основным нормативным актом, обеспечивающим правовое регулирование уплаты налога на прибыль организации, с января 2002 года является часть вторая Налогового Кодекса РФ (раздел 8 «Федеральные налоги» глава 25 «Налог на прибыль организации»). Федеральным Законом от 06.06.2005 г. № 58-ФЗ были внесены существенные изменения в часть вторую Налогового Кодекса РФ, где большая часть изменений коснулась порядка исчисления и уплаты налога на прибыль организаций».

Так как этот налог относится к федеральным, то его законодательное и нормативное регулирование осуществляется федеральными органами законодательной и исполнительной власти. Но отдельные вопросы налога отнесены к компетенции законодательных и исполнительных органов власти субъектов РФ.

Налог на прибыль представляет собой форму изъятия части чистого дохода, созданного производительным трудом, и поступает в федеральный бюджет и в бюджеты субъектов РФ.

Налогоплательщиками налога на прибыль являются российские организации и иностранные организации, осуществляющие свою деятельность в РФ через постоянные представительства или получающие доходы от источников в РФ.

После определения себестоимости и корректировки затрат для целей налогообложения определяется прибыль, являющаяся объектом налогообложения. Это прибыль от реализации продукции, товаров, работ, услуг, основных фондов (включая земельные участки), другого имущества предприятия и доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям. Объект налогообложения должен иметь стоимостную, количественную или физическую характеристики. С ним законодательство о налогах и сборах связывает возникновение обязанности по уплате налога.Налоговые ставки, применяемые при исчислении налога на прибыль, установлены статьей 284 Налогового Кодекса РФ.

Реклама

«Основная ставка с 1 января 2009 г. — 20%, при этом сумма налога, исчисленная по налоговой ставке в размере 2%, зачисляется в федеральный бюджет, а в размере 18% — в бюджеты субъектов Российской Федерации». [3] В отношении отдельных видов доходов налоговым законодательством установлены специальные налоговые ставки.

Налоговые ставки на доходы иностранных организаций, не связанные с деятельностью в Российской Федерации через постоянное представительство, устанавливаются в размере 20% - со всех доходов, кроме доходов от использования, содержания или сдачи в аренду судов, самолетов или других подвижных транспортных средств или контейнеров в связи с осуществлением международных перевозок (для таких доходов установлена ставка в размере 10%), а также кроме доходов по дивидендам и по операциям с отдельными видами долговых обязательств. Налоговые ставки, применяемые к налоговой базе, определяемой по доходам, полученным в виде дивидендов и определяемой по операциям с отдельными видами долговых обязательств, могут быть установлены в размере 0%, 9%, 15%. Сумма налога, исчисленная по данным налоговым ставкам, подлежит зачислению в федеральный бюджет. Ставка для сельскохозяйственных товаропроизводителей, не перешедших на систему налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог), на период 2004−2012 годов установлена в размере 0%, на период с 2013-2015 годов установлена в размере 18%, при этом, от 18% - 3% зачисляется в федеральный бюджет, а 15% в бюджеты субъектов Российской Федерации. «Налоговая ставка налога, подлежащего зачислению в бюджеты субъектов Российской Федерации, законами субъектов Российской Федерации может быть понижена для отдельных категорий налогоплательщиков. При этом указанная налоговая ставка не может быть ниже 13,5%». [2]

Налоговый период – это период времени, по окончании которого определяется налоговая база и исчисляется подлежащая уплате сумма налога. Для всех налогоплательщиков налоговый период по налогу на прибыль организаций устанавливается как календарный год. Отчетными периодами являются первый квартал, полугодие и девять месяцев календарного года. Отчетными периодами для налогоплательщиков, исчисляющих ежемесячные авансовые платежи исходя из фактически полученной прибыли, признаются месяц, два месяца, три месяца и т. д. до конца календарного года. Режим уплаты авансовых платежей исходя из фактической прибыли определяется налогоплательщиком и закрепляется в учетной политике на очередной налоговый период.

Налогоплательщики - организации исчисляют налоговую базу по итогам каждого налогового периода на основе данных налогового учета.

Налоговый учет - система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным Налоговым Кодексом РФ. Если в регистрах бухгалтерского учета содержится недостаточно информации для определения налоговой базы, налогоплательщик вправе самостоятельно дополнять применяемые регистры бухгалтерского учета дополнительными реквизитами, формируя тем самым регистры налогового учета, либо вести самостоятельные регистры налогового учета. Налоговый учет осуществляется в целях формирования полной и достоверной информации о порядке учета для целей налогообложения хозяйственных операций, осуществленных налогоплательщиком в течение отчетного (налогового) периода, а также обеспечения информацией внутренних и внешних пользователей для контроля над правильностью исчисления, полнотой и своевременностью исчисления и уплаты в бюджет налога. Система налогового учета организуется налогоплательщиком самостоятельно, исходя из принципа последовательности применения норм и правил налогового учета, то есть применяется последовательно от одного налогового периода к другому. Порядок ведения налогового учета устанавливается налогоплательщиком в учетной политике для целей налогообложения, утверждаемой соответствующим приказом (распоряжением) руководителя. Налоговые и иные органы не вправе устанавливать для налогоплательщиков обязательные формы документов налогового учета. Изменение порядка учета отдельных хозяйственных операций и (или) объектов в целях налогообложения осуществляется налогоплательщиком в случае изменения законодательства о налогах и сборах или применяемых методов учета. Решение о внесении изменений в учетную политику для целей налогообложения при изменении применяемых методов учета принимается с начала нового налогового периода, а при изменении законодательства о налогах и сборах не ранее чем с момента вступления в силу изменений норм указанного законодательства. Если налогоплательщик начал осуществлять новые виды деятельности, он также обязан определить и отразить в учетной политике принципы и порядок отражения для целей налогообложения этих видов деятельности.

Данные налогового учета должны отражать порядок формирования суммы доходов и расходов, порядок определения доли расходов, учитываемых для целей налогообложения в текущем налоговом (отчетном) периоде, сумму остатка расходов (убытков), подлежащую отнесению на расходы в следующих налоговых периодах, порядок формирования сумм создаваемых резервов, а также сумму задолженности по расчетам с бюджетом по налогу.

Подтверждением данных налогового учета являются:

1) первичные учетные документы (включая справку бухгалтера);

2) аналитические регистры налогового учета;

3) расчет налоговой базы.

Формы аналитических регистров налогового учета для определения налоговой базы, являющиеся документами для налогового учета, в обязательном порядке должны содержать следующие реквизиты: наименование регистра, период (дату) составления, измерители операции в натуральном (если это возможно) и в денежном выражении, наименование хозяйственных операций, подпись (расшифровку подписи) лица, ответственного за составление указанных регистров.

Содержание данных налогового учета (в том числе данных первичных документов) является налоговой тайной. «Лица, получившие доступ к информации, содержащейся в данных налогового учета, обязаны хранить налоговую тайну. За ее разглашение они несут ответственность, установленную действующим законодательством».

При определении налоговой базы прибыль, подлежащая налогообложению, определяется нарастающим итогом с начала налогового периода. «Если в отчетном (налоговом) периоде налогоплательщиком получен убыток - отрицательная разница между доходами и расходами, учитываемыми в целях налогообложения, в данном отчетном (налоговом) периоде налоговая база признается равной нулю».

Налогоплательщики, понесшие убыток в предыдущем налоговом периоде, вправе уменьшить налоговую базу текущего налогового периода на всю сумму полученного ими убытка или на часть этой суммы (перенести убыток на будущее). Также налогоплательщик вправе осуществлять перенос убытка на будущее в течение десяти лет, следующих за тем налоговым периодом, в котором получен этот убыток. Если убытки были более чем в одном налоговом периоде, перенос таких убытков на будущее производится в той очередности, в которой они понесены. Налогоплательщик обязан хранить документы, подтверждающие объем понесенного убытка в течение всего срока, когда он уменьшает налоговую базу текущего налогового периода на суммы ранее полученных убытков. Расчет налоговой базы за отчетный (налоговый) период составляется налогоплательщиком самостоятельно. Расчет налоговой базы должен содержать следующие данные:

- период, за который определяется налоговая база (с начала налогового периода нарастающим итогом);

- сумму доходов от реализации, полученных в отчетном (налоговом) периоде;

- сумму расходов, произведенных в отчетном (налогом) периоде, уменьшающих сумму доходов от реализации;

- прибыль (убыток) от реализации;

- сумму внереализационных доходов;

- сумму внереализационных расходов;

- прибыль (убыток) от внереализационных операций;

- итого налоговая база за отчетный (налоговый) период;

- сумма убытка, переносимого с прошлых налоговых периодов и уменьшающего налоговую базу;

- итого налоговая база за отчетный (налоговый) период за вычетом соответствующей суммы убытка.

Налогоплательщики исчисляют налоговую базу по итогам каждого отчётного (налогового) периода на основании данных налогового учёта, если порядок группировки и учёта объектов хозяйственных операций для целей налогообложения отличается от порядка их группировки и отражения в бухгалтерском учёте.

1.2 Методы начисления налога на прибыль

Глава 25 устанавливает два метода, в соответствии с которыми доход может быть признан полученным, а расход произведенным. Это метод начисления и кассовый метод.

Порядок признания доходов при методе начисления установлен статьей 271 Налогового кодекса РФ, а расходов - статьей 272 Налогового кодекса РФ. Введение метода начисления - наиболее неприятное новшество для налогоплательщиков. Оно не касается лишь тех, у кого сумма выручки от реализации продукции, работ, услуг без учета НДС и налога с продаж в среднем за предыдущие четыре квартала не превысила одного миллиона рублей.

Все остальные налогоплательщики с 1 января 2002 года включают доходы в налоговую базу по налогу на прибыль в том отчетном (налоговом) периоде, в котором доходы имели место, независимо от фактического поступления денежных средств.

В целях налогообложения датой получения доходов от реализации товаров считается день их отгрузки.

Если реализация товара (продукции) производится по договору комиссии, то налогоплательщик-комитент определяет сумму выручки на дату реализации, указанную в извещении комиссионера о продаже принадлежащего комитенту имущества.

Статья 271 Налогового кодекса РФ устанавливает дифференцированные даты включения в налоговую базу различных видов внереализационных доходов.

Новая редакция главы 25 Налогового кодекса РФ, введенная Федеральным законом от 29 мая 2002 г. N 57-ФЗ, вносит существенные уточнения и дополнения в даты признания отдельных видов внереализационных доходов.

Порядок признания доходов при методе начисления. При использовании этого метода доходы признаются в том отчетном (налоговом) периоде, в котором они имели место, независимо от фактического поступления денежных средств, иного имущества (работ, услуг) и (или) имущественных прав в их оплату.

Согласно изменениям, внесенным Федеральным законом от 31.12.2002 г. № 191-ФЗ с 1 января 2003 г., по производствам с длительным (более одного налогового периода) технологическим циклом в случае, если условиями заключенных договоров не предусмотрена поэтапная сдача работ (услуг), доход от реализации указанных работ (услуг) распределяется налогоплательщиком самостоятельно в соответствии с принципом формирования расходов по указанным работам (услугам). При этом согласно положениям ст.316 принципы и методы распределения дохода от реализации должны быть утверждены организацией в учетной политике для целей налогообложения.[1]

При реализации товаров, работ, услуг по договору комиссии (агентскому договору) налогоплательщиком-комитентом (принципалом) доходы в иностранной валюте пересчитываются в рубли по официальному курсу Центрального банка Российской Федерации на дату предоставления отчета комиссионера (агента).

Для внереализационных доходов датой получения дохода признается:

по доходам в виде безвозмездно полученного имущества, работ, услуг и по иным аналогичным доходам - дата подписания сторонами акта приема-передачи имущества (приемки-сдачи работ, услуг);

по доходам в виде дивидендов от долевого участия в деятельности других организаций, для определения доходов в виде безвозмездно полученных денежных средств и по иным аналогичным доходам - дата поступления денежных средств на расчетный счет (в кассу) налогоплательщика;

по доходам, полученным от сдачи имущества в аренду, по доходам в виде лицензионных платежей (включая роялти) за пользование объектами интеллектуальной собственности, иных аналогичных доходов - дата осуществления расчетов в соответствии с условиями заключенных договоров или предъявления налогоплательщику документов, служащих основанием для произведения расчетов, либо последний день отчетного (налогового) периода;

по доходам в виде штрафов, пеней или иных санкций за нарушение договорных или долговых обязательств, а также в виде сумм возмещения убытков - дата признания должником либо дата вступления в законную силу решения суда;

по доходам от доверительного управления имуществом, по доходам в виде сумм восстановленных резервов и иным аналогичным доходам - последний день отчетного (налогового) периода;

по доходам прошлых лет - дата выявления дохода (получения и (или) обнаружения документов, подтверждающих наличие дохода);

по доходам в виде положительной курсовой разницы по имуществу и требованиям (обязательствам), стоимость которых выражена в иностранной валюте, и положительной переоценки стоимости драгоценных металлов - дата перехода права собственности на иностранную валюту и драгоценные металлы при совершении операций с иностранной валютой и драгоценными металлами, а также последний день текущего месяца;

по доходам в виде полученных материалов или иного имущества при ликвидации выводимого из эксплуатации амортизируемого имущества - дата составления акта ликвидации амортизируемого имущества, оформленного в соответствии с требованиями бухгалтерского учета;

по доходам от продажи (покупки) иностранной валюты - дата перехода права собственности на иностранную валюту;

по договорам займа (иным долговым обязательствам, включая ценные бумаги), срок действия которых приходится более чем на один отчетный период - конец соответствующего отчетного периода. При этом в случае прекращения действия договора (погашения долгового обязательства) до истечения отчетного периода доход признается полученным и включается в состав соответствующих доходов на дату прекращения действия договора;

суммовая разница у налогоплательщика-продавца - на дату погашения дебиторской задолженности за реализованные товары, работы, услуги, имущественные права; в случае предварительной оплаты - на дату реализации товаров, работ, услуг, имущественных прав;

суммовая разница у налогоплательщика-покупателя - на дату погашения кредиторской задолженности за приобретенные товары, работы, услуги, имущество, имущественные или иные права; в случае предварительной оплаты - на дату приобретения товара, работ, услуг, имущества, имущественных или иных прав.

Доходы, выраженные в иностранной валюте, пересчитываются в рубли по официальному курсу, установленному Центральным банком Российской Федерации на дату признания соответствующего дохода.

Обязательства и требования, выраженные в иностранной валюте, имущество в виде валютных ценностей пересчитываются в рубли по официальному курсу, установленному Центральным банком Российской Федерации на дату перехода права собственности по операциям с указанным имуществом, прекращения (исполнения) обязательств и требований и (или) на последний день отчетного (налогового) периода в зависимости от того, что произошло раньше.

Порядок признания расходов при методе начисления. При методе начисления расходы, принимаемые для целей налогообложения, признаются в том отчетном (налоговом) периоде, в котором эти расходы возникают исходя из условий сделки, независимо от времени фактической выплаты денежных средств и (или) иной формы их оплаты. Следует помнить, что расходы определяются с учетом положений статей 318 - 320 НК РФ.

В случае если условиями договора предусмотрено получение доходов в течение более чем одного отчетного периода и не предусмотрена поэтапная сдача работ, услуг, расходы распределяются налогоплательщиком самостоятельно с учетом принципа равномерности признания доходов и расходов.

При методе начисления датой осуществления материальных расходов признается:

дата передачи в производство сырья и материалов - в части сырья и материалов, приходящихся на произведенные товары (работы, услуги);

дата подписания акта приемки-передачи услуг, работ - для услуг (работ) производственного характера;

ежемесячно - расходы на оплату труда, амортизация;

дата начисления налогов (сборов) - для расходов в виде сумм налогов (авансовых платежей по налогам), сборов и иных обязательных платежей;

дата начисления - для расходов в виде сумм отчислений в резервы, признаваемые расходом в соответствии с НК РФ;

дата утверждения авансового отчета - для расходов на командировки, содержание служебного транспорта, представительские расходы и иные подобные расходы;

дата перехода права собственности на иностранную валюту и драгоценные металлы - при совершении операций с иностранной валютой и драгоценными металлами;

последний день текущего месяца - по расходам в виде отрицательной курсовой разницы по имуществу и требованиям (обязательствам), стоимость которых выражена в иностранной валюте, и отрицательной переоценки стоимости драгоценных металлов;

дата реализации или иного выбытия ценных бумаг - по расходам, связанным с приобретением ценных бумаг, включая их стоимость;

дата признания должником либо дата вступления в законную силу решения суда - по расходам в виде сумм штрафов, пеней и (или) иных санкций за нарушение договорных или долговых обязательств, а также в виде сумм возмещения убытков (ущерба);

дата перехода права собственности на иностранную валюту - для расходов от продажи (покупки) иностранной валюты;

конец соответствующего отчетного периода - по договорам займа и иным аналогичным договорам (иным долговым обязательствам, включая ценные бумаги), срок действия которых приходится более чем на один отчетный период;

дата погашения дебиторской задолженности за реализованные товары, работы, услуги, имущественные права - при определении расхода в виде суммовой разницы у налогоплательщика-продавца;

дату реализации товаров, работ, услуг, имущественных прав - при определении расхода в виде суммовой разницы у налогоплательщика-продавца в случае предварительной оплаты;

дата погашения кредиторской задолженности за приобретенные товары, работы, услуги, имущественные права - при определении расхода в виде суммовой разницы у налогоплательщика-покупателя;

дата приобретения товаров, работ, услуг, имущества, имущественных или иных прав - при определении расхода в виде суммовой разницы у налогоплательщика-покупателя в случае предварительной оплаты.

Налоговый кодекс Российской Федерации (ст.273) дает право налогоплательщикам (кроме банков) определять налогооблагаемые доходы по кассовому методу. Однако использовать этот способ можно лишь при условии, что в среднем за предыдущие четыре квартала сумма выручки от реализации товаров (работ, услуг) без налога на добавленную стоимость и налога с продаж не превысила 1 миллиона рублей за каждый квартал. Законодатель здесь не поясняет методику исчисления размера выручки от реализации за квартал, предельный размер которой не должен превышать одного миллиона рублей. Но можно предположить, что она будет определяться как средняя арифметическая сумма, рассчитанная за четыре предыдущих квартала.

При кассовом методе датой получения доходов в целях налогообложения признается день поступления денег на счет в банке или в кассу или день поступления иного имущества или имущественных прав, а также погашение задолженности перед организацией иным способом.

Расходами организации при кассовом методе считаются затраты после их фактической оплаты. При этом под оплатой понимается прекращение встречного обязательства налогоплательщика по приобретенным им товарам, работам и услугам перед их продавцом. Глава 25 Налогового кодекса РФ определяет следующие даты признания расходов в целях налогообложения по отдельным видам затрат.

Если в течение налогового периода выручка от реализации товаров (работ, услуг) превысит предельный размер, то организация обязана перейти на метод начисления для признания доходов и расходов в целях налогообложения. Перейти на этот метод налогоплательщик должен с начала того налогового периода, когда произошло такое превышение.

Применять этот метод могут лишь те организации, у которых средний размер выручки за предыдущие четыре квартала не превышает 1 млн руб. за каждый квартал (п.1 ст.273 НК РФ). Более того, этот же лимит выручки должен сохраняться и в течение всего периода применения кассового метода. В противном случае налогоплательщику придется перейти на метод начисления, причем перейти с начала года (п.4 ст.273 НК РФ). При этом ни при каких условиях нельзя перейти на кассовый метод банкам и участникам договора доверительного управления имуществом или договора простого товарищества (абз.2 п.4 ст.273 НК РФ). Переход на метод начисления возможен с начала года, никаких заявлений в налоговую инспекцию при этом сдавать не требуется - достаточно отразить этот факт в учетной политике (ст.313 НК РФ).

1.3 Значение налога на прибыль организации в современных условиях

Как уже ранее было изложено, налог на прибыль организаций – это федеральный налог, ставка которого установлена в размере 20%, однако в федеральный бюджет поступает лишь 2%,а остальные 18% поступают в бюджеты субъектов РФ. Но роль налога на прибыль в формировании доходной части бюджета (как федерального так и субъектов РФ) в России достаточно существенна, объемы поступления средств от этого налога очень велики.

В первые годы экономических реформ именно этот налог был основным в доходах федерального бюджета, его удельный вес в общей сумме доходов превышал 50%. В последующие годы его доля постепенно снижалась, и это было экономически закономерно, так как он отражал происходящие в экономике России процессы. Сейчас он обеспечивает около 6% всех доходов федерального бюджета.

В последние несколько лет структура налоговых поступлений в консолидированный бюджет РФ изменялась в пользу налога на прибыль. Важнейшим фактором роста поступлений от налога на прибыль, безусловно, являлось улучшение результатов финансово-хозяйственной деятельности организаций, выразившееся в росте сальдированного финансового результата и в снижении количества убыточных предприятий.

Исполнение налогоплательщиками правил налогового законодательства по налогу на прибыль является достаточно сложным и громоздким.

Например, кроме налогового периода, когда налогоплательщик сдает годовую налоговую декларацию и соответствующую отчетность, предусмотренную законодательством, он сдает еще налоговые декларации по каждому отчетному периоду и расчеты, связанные с месячными авансовыми платежами. В будущем предполагается значительно упростить положение налогоплательщиков, установив отчетный период по налогу, равным налоговому периоду, то есть календарный год. Не предполагается, конечно, отмена авансовых платежей, необходимых для обеспечения равномерности поступления средств в федеральный и региональный бюджеты, но их расчет будет базироваться на основании финансового результата предыдущего года без ежемесячного и ежеквартального определения налоговой базы. Однако, такой механизм требует разработки отдельных положений, в частности связанных с расчетом авансовых платежей по налогу у организаций, получивших в предыдущем налоговом периоде убыток или имеющих убыток в текущем налоговом периоде.

В федеральном законе «Основные направления налоговой политики РФ на 2010 год и на плановый период 2011 и 2012 годов» описаны направления реформирования налога на прибыль организации в период с 2010 по 2012 года. В реформировании налога на прибыль организации предлагается в ближайшие годы пересмотреть подходы к классификации основных средств на группы и определению норм амортизации для этих групп. Также в текущем 2010 году предлагается решить вопрос нормативного регулирования отнесения процентов по долговым обязательствам на расходы, учитываемые при формировании налоговой базы по налогу на прибыль организаций. В настоящее время эти правила являются недостаточно эффективными - с одной стороны, они не предотвращают уклонение от налогообложения путем неправомерного отнесения процентов на расходы, с другой стороны, - являются трудоемкими и обременительными для добросовестных налогоплательщиков.

Для повышения эффективности законодательства о налогах и сборах в этой области предполагается внесение следующих изменений.

Во-первых, необходимо изменить действующие правила, ограничивающие отнесение процентов на расходы, установленные пунктом 1 статьи 269 Налогового Кодекса РФ. В частности, в рамках регулирования трансфертного ценообразования необходимо разработать правила определения "рыночного" уровня процентной ставки для их использования при определении допустимого уровня отнесения процентов во взаимоотношениях между взаимозависимыми лицами, а также между лицами, сделки между которыми будут признаваться контролируемыми. При условии внесения таких изменений необходимо исключить из статьи 269 Налогового Кодекса РФ требование о проверке сопоставимости условий долговых обязательств для принятия решения об отнесении процентов на расходы в налоговых целях, оставив лишь ограничение на предельный уровень принимаемых процентов.

Вопрос об определении рыночного уровня процентов по кредитам, займам, векселям и прочим операциям, доходы по которым не относятся к доходам от реализации товаров (работ, услуг), необходимо решать в связи с тем, что к доходам от таких операций в настоящее время неприменимы положения статьи 40 Налогового Кодекса РФ, т.к. эти правила относятся только к ценам реализации товаров (работ, услуг). В рамках совершенствования норм законодательства о контроле за трансфертным ценообразованием в налоговых целях следует распространить правила определения рыночной цены с необходимой спецификой и на финансовые операции, совершаемые между взаимозависимыми лицами.

Во-вторых, с учетом внесения изменений в законодательство, направленных на противодействие минимизации налогообложения посредством трансфертного ценообразования, следует изменить подходы к противодействию практике "недостаточной капитализации". Под практикой "недостаточной" или "тонкой" капитализации понимается замещение финансирования дочерних организаций через участие в капитале, что подразумевает распределение получаемой прибыли с помощью облагаемых налогом дивидендов, финансированием при помощи предоставления заемных средств и последующем распределении прибыли через уплату относимых на расходы процентов.

Ограничения на отнесение процентов по займам, предоставленным взаимозависимыми лицами, с точки зрения противодействия "недостаточной капитализации" следует уточнить с учетом новых правил определения взаимной зависимости лиц. Также предполагается распространить предусмотренные в настоящее время правила, основанные на расчете финансового рычага, на взаимоотношения как с иностранными, так и с российскими лицами.

Возможным вариантом также может являться более простой подход, основанный на применении правила, согласно которому расходы по выплате процентов ограничиваются фиксированной долей налогооблагаемого дохода в пределах действительного размера указанных расходов. При этом под расходами по выплате процентов понимаются расходы по выплате чистых процентов, то есть превышения сумм расходов по уплате процентов, осуществленных в налоговом периоде, над доходами в виде процентов, полученных в налоговом периоде. Этот подход возможно применять без определения взаимной зависимости лиц как условия для ограничения по принятию процентов к расходам.

Также планируется усовершенствовать механизм учета для целей налогообложения расходов организаций на освоение природных ресурсов. Предполагается внести в законодательство о налогах и сборах изменения, направленные на уточнение порядков:

- признания расходов, связанных с участием в конкурсе, по результатам которого не заключено лицензионное соглашение на пользование недрами;

- ведения налогового учета расходов на освоение природных ресурсов;

- отнесения на расходы разовых платежей за пользование недрами.

Еще представляется необходимым создать условия для справедливой оценки ценных бумаг, не обращающихся на организованных рынках, для целей налогообложения налогом на прибыль организаций. Следует отказаться от определения рыночной цены ценных бумаг по цене аналогичных бумаг, поскольку применение критерия аналогичности на рынке ценных бумаг невозможно (в силу уникальности каждой ценной бумаги) и создает высокие риски признания такой цены необоснованной. Необходимо рассмотреть вопрос о возможности применения методики, установленной федеральным органом исполнительной власти в сфере финансовых рынков, для определения рыночной стоимости ценных бумаг.

Предполагается отказаться в налоговом учете от переоценки полученных и выданных авансов и задатков, выраженных в иностранной валюте. В этом случае доходы, расходы, а также стоимость товаров (работ, услуг), имущественных прав, оплаченных в порядке предварительной оплаты в иностранной валюте, при применении метода начисления будут определяться по курсу Центрального Банка Российской Федерации, действующему на дату перечисления суммы аванса (в части, приходящейся на аванс или задаток). Ведь различия предусмотренных налоговым и бухгалтерским учетом порядков переоценки сумм авансов и задатков, выраженных в иностранной валюте, приводят к тому, что организации, осуществляющие операции в иностранной валюте на условиях предварительной оплаты, фактически, обязаны вести два учета, в которых имущество, обязательства и требования имеют различную стоимостную оценку и порядок переоценки.

Процесс совершенствования налогового законодательства непрерывен и он будет продолжаться и дальше в тех направлениях, несовершенство которых будет проявляться в процессе использования действующего порядка налогообложения прибыли.

налог прибыль анализ финансовая деятельность

ЧАСТЬ 2. Планирование производственно-финансовой деятельности организации

2.1 Оценка финансового состояния организации как первый этап финансового планирования

Провести ретроспективную оценку финансового состояния организации на основе данных бухгалтерской отчетности за отчетный год.

Данные бухгалтерской отчетности организации

| Код |

Агрегированный бухгалтерский баланс, тыс.р. |

| 190 |

1137 |

| 210 |

590 |

| 216 |

30 |

| 220 |

10 |

| 240 |

79 |

| 250 |

20 |

| 260 |

95 |

| 290 |

800 |

| 300 |

1937 |

| 410 |

1500 |

| 490 |

1680 |

| 610 |

81 |

| 620 |

155 |

| 621 |

62 |

| 624 |

| 625 |

19 |

| 630 |

| 640 |

8 |

| 650 |

13 |

| 690 |

257 |

| 700 |

1937 |

| Агрегированный отчет о прибылях и убытках, тыс.р. |

| V |

2604 |

| Cvar |

1630 |

| Cconst |

460 |

| Pit |

524 |

| Pn |

150 |

| Дополнительные данные |

| pm |

10 |

| Д |

3 |

| kg |

3 |

pm

- рыночная цена обыкновенных акций; Д –

дивиденд на одну акцию; kg

– экономический рост компании; V

– выручка от продаж; Cvar

- прямые (переменные) издержки; Cm

– материальные затраты;Cconst

- условно-постоянные издержки; Pit

-

прибыль до выплаты процентов и налогов; Pn

- чистая прибыль.

Оценка стоимости организации.

Дать заключение о возможности ликвидации организации на основе сравнения Vf

иVl

Ликвидационная стоимость организации

определяется по формуле Уилкокса, которая принята в практике развитых западных стран. Под ликвидационной стоимостью в данном случае принимают стоимость активов, оставшихся после удовлетворения требований кредиторов по балансу. В ликвидационную стоимость включаем денежную наличность, ценные бумаги в портфеле, запасы, дебиторскую задолженность, 70% расходов будущих периодов, 50% стоимости остальных активов и исключают задолженность.

Текущая рыночная стоимость

(

Vf

)

находится путем деления операционной прибыли предприятия без налога на прибыль и других обязательных вычетов (POI) на средневзвешенную стоимость капитала (WACC

). Стоимость капитала (WACC

) отражает сложившийся в организации минимум возврата на вложенный в ее деятельность капитал и рассчитывается по формуле средней арифметической взвешенной, исходя из структуры капитала (источников) и стоимости каждого элемента.

Для расчета средневзвешенной стоимости капитала необходимо знать стоимость пяти основных источников капитала: банковские ссуды и займы, облигационные займы, привилегированные акции, обыкновенные акции, нераспределенная прибыль:

WACC = Σkj

· dj

где kj

- стоимость j-го источника средств;

dj

- удельный вес j-го источника средств в общей их сумме.

Чем меньше показатель WACC, тем лучше для организации, так как выше ее текущая рыночная стоимость и у организации больше шансов для получения кредита, привлечения инвесторов и т.д. (повышается ее инвестиционная привлекательность).

Рыночная стоимость компании, рассчитанная доходным методом, основана на сопоставлении будущих доходов с текущими затратами с учетом факторов времени и риска. В оценке используется денежный поток для собственного капитала, а ставка дисконтирования определяется по методу суммирования (безрисковая ставка плюс риск вложения в данную компанию).

Vl

= стр.250 + стр.260 + (стр.210 - стр.216) + стр.230 + стр.240 + 0,7 * стр.216 + 0,5 * (остальные активы) - (стр.690 - стр.640 - стр.650)

Vl

=20+95+(590-30)+0+79+0.7*30+0.5*(1137+10)-(257-8-13)= 1112.5 тыс.руб.

Vf

= POI / WACC

где POI - операционная прибыль до вычета процентов и налогов

Таблица 1. Структура источников капитала компании в отчетном периоде

| Источник финансовых ресурсов |

Балансовая стоимость, т. р. |

Доля источника в общем объеме капитала dj |

Стоимость источника kj |

| Акционерный капитал |

1500 |

0,8518 |

33,0 |

| Накопленная прибыль |

180 |

0,1022 |

30,03 |

| Краткосрочный кредит |

81 |

0.0460 |

9,12 |

Стоимость источника акционерный капитал определяется по формуле:

где  - первый ожидаемый дивиденд, - первый ожидаемый дивиденд,

- рыночная цена акции на момент оценки, - рыночная цена акции на момент оценки,

- заявленный темп прироста дивиденда. - заявленный темп прироста дивиденда.

= 3/10 + 0,03 = 33.0%. = 3/10 + 0,03 = 33.0%.

Цена источника «накопленная прибыль» определяется по формуле:

, ,

где n - ставка НДФЛ по дивидендам;

Br - комиссия брокера.

= 33,0 * (1 - 0,09) = 30,03% = 33,0 * (1 - 0,09) = 30,03%

Стоимость банковского кредита должна рассматриваться с учетом налога на прибыль, так как проценты по кредиту уменьшают налогооблагаемую базу. Поэтому стоимость источника средств ( ) меньше, чем уплачиваемый банку процент. ) меньше, чем уплачиваемый банку процент.

, ,

где  - процентная ставка по кредиту; - процентная ставка по кредиту;

- ставка налога на прибыль. - ставка налога на прибыль.

= 11,4 * (1 - 0,2) = 9,12.

Для расчета цены источника «Банковский кредит» ставка по кредиту была вычислена расчетным путем.

WACC = 0,8518 * 33,0 + 0,1022 * 30,03 + 0,0460 * 9,12 = 31,6%.

POI = Pit - T

где Pit - операционная прибыль; Т - налог на прибыль.

POI = 524-37,5 = 486.5

Vf = 486,5/0,316 = 1539,56 т. р.

1539,56 > 1112,5, т.е.

Vf > Vl

Таблица 2. Оценки стоимости организации

| Показатель |

Величина показателя, млн. р. |

| Отчет |

Прогноз |

| Ликвидационная стоимость организации |

1112,5 |

1145,9 |

| Текущая рыночная стоимость организации |

1539,56 |

1585,7 |

Оценка ликвидности и платежеспособности организации

Финансовое состояние организации с позиции краткосрочной перспективы оценивается показателями ликвидности и платежеспособности, в наиболее общем виде показывающими, может ли она своевременно и в полном объеме произвести расчеты по краткосрочным обязательствам перед контрагентами.

Под ликвидностью какого-либо актива понимают его способность трансформироваться в денежные средства, а степень ликвидности определяется продолжительностью временного периода, в течение которого эта трансформация может быть осуществлена. Чем короче период, тем выше ликвидность данного вида активов. В таком понимании любые активы, которые можно обратить в деньги, являются ликвидными.

Платежеспособность означает наличие у предприятия денежных средств и их эквивалентов, достаточных для расчетов по кредиторской задолженности, требующей немедленного погашения. Таким образом, основными признаками платежеспособности являются наличие в достаточном объеме средств на расчетном счете и отсутствие просроченной кредиторской задолженности.

Одним из наиболее важных абсолютных показателей, характеризующих ликвидность и платежеспособность организации, является рабочий капитал (WC,

синоним: собственные оборотные средства), характеризующий величину собственных оборотных средств. Это та часть собственного капитала, которая является источником покрытия текущих активов с оборачиваемостью меньше года, и характеризует свободу маневра и финансовую устойчивость организации (в широком смысле) с позиций краткосрочной перспективы, его рост при прочих равных условиях - тенденция положительная.

WC является расчетным показателем, зависящим как от структуры активов, так и от структуры источников средств, и имеет особо важное значение для предприятий, занимающихся кроме производственной деятельности коммерческой деятельностью и другими посредническими операциями. При прочих равных условиях этот показатель, как правило, увеличивается с ростом объема производственной деятельности. Основным и постоянным источником увеличения собственных оборотных средств является прибыль.

В настоящее время наибольшее распространение имеет следующий алгоритм:

WC = CA - CL,

Где CA - оборотные активы (по строкам баланса: стр.290);

CL - краткосрочные пассивы (обязательства).

По строкам баланса:

Стр.290 - (стр.610 + стр.620 + стр.630 + стр.660) ф.1

WC =800-(81+155+0+0)= 564

Коэффициент текущей ликвидности дает общую оценку ликвидности организации, показывая, сколько рублей оборотных средств (текущих активов) приходится на один рубль краткосрочной задолженности (текущих обязательств):

k1

=Текущие активы / Текущие пассивы

По строкам баланса:

Стр.290/стр.690

k1

= 800/257 = 3,11

Коэффициент критической ликвидности (

синоним: коэффициент быстрой ликвидности) по своему смысловому назначению аналогичен коэффициенту текущей ликвидности; однако исчисляется он по более узкому кругу оборотных активов, когда из расчета исключена наименее ликвидная их часть - производственные запасы:

k2

= (Денежные средства + Краткосрочные финансовые

вложения + Дебиторская задолженность) / Текущие пассивы

По строкам бухгалтерского баланса:

(стр.240 + стр.250 + стр.260) / (стр.690 - стр.640 - стр.650).

k2

= (79+20+95) / (257-8-13) =0,82

Коэффициент абсолютной ликвидности (платежеспособности) является наиболее жестким критерием ликвидности предприятия. Он показывает, какая часть краткосрочных заемных обязательств может быть при необходимости погашена немедленно за счет имеющихся денежных средств:

k3

= Денежные средства / Текущие пассивы

по строкам бухгалтерского баланса:

стр.260/ (стр.690 - стр.640 - стр.650)

k3

=95/ (257-8-13) =0,40

Коэффициент обеспеченности текущей деятельности рабочим капиталом (

собственными оборотными средствами) показывает, какая часть оборотных активов финансируется за счет собственных средств предприятия:

kWC

= WC / CA

kWC

= 564/800 = 0,71

Доля рабочего капитала (собственных оборотных средств) в покрытии запасов. Данный коэффициент представляет собой частный случай предыдущего показателя, когда в знаменателе дроби приводится стоимость части оборотных активов - запасов и затрат (стр.210 баланса):

WCS

= WC / S

WCS

=

564/590 = 0,96

Маневренность рабочего капитала (собственных оборотных средств) характеризует ту часть собственных оборотных средств, которая находится в форме денежных средств, т.е. средств, имеющих абсолютную ликвидность:

KMWC

= Денежные средства / Рабочий капитал

KMWC

=95/564 = 0,17

Коэффициент покрытия запасов (kGSC

) характеризует степень покрытия запасов нормальными источниками, к которым кроме WC относят ссуды банков под товарные запасы, кредиторскую задолженность за поставленные сырье и материалы и др. Для признания предприятия финансово устойчивым этот показатель должен быть более 1.

kGSC

= Источники капитала / запасы и затраты

По строкам (стр.490 + стр.590 - стр. 190 - стр.230 + стр.610 + стр.621 + стр.622) / (стр.210 + стр.220)

kGSC

= (1680+0-1137-0+81+62+0) / (590+10) = 1,14

Таблица 3. Показатели оценки ликвидности и платежеспособности организации на конец года

| Показатель |

Отчет |

Прогноз |

| Рабочий капитал, млн. р. (WC) |

564 |

580,9 |

| Коэффициент текущей ликвидности (k1) |

3,11 |

3,20 |

| Коэффициент критической ликвидности (k2) |

0,82 |

0,84 |

| Коэффициент абсолютной ликвидности (k3) |

0,40 |

0,41 |

| Коэффициент обеспеченности текущей деятельности рабочим капиталом ( kWC) |

0,71 |

0,73 |

| Коэффициент маневренности рабочего капитала (kмWC) |

0,17 |

0,18 |

| Доля рабочего капитала в покрытии запасов (WCs) |

0,96 |

1 |

| Коэффициент покрытия запасов (kGSC) |

1,14 |

1,17 |

Оценка финансовой устойчивости организации

Финансовая устойчивость организации характеризуется показателями: доля собственного капитала в общей сумме долгосрочных пассивов, под которыми понимается собственный и заемный капитал; коэффициент обеспеченности процентов по кредитам и займам полученным; коэффициент соотношения заемного и собственного капитала.

Коэффициент концентрации собственного капитала характеризует долю собственности владельцев организации в общей сумме средств, авансированных в его деятельность:

keq

= E / FR

по строкам бухгалтерского баланса: (стр.490 + 640 + 650) / стр.700,

где FR - общая сумма источников средств (долгосрочных и краткосрочных), т.е. итог баланса.

keq

= (1680+8+13)/1937 = 0,89

Коэффициент финансовой зависимости является обратным по отношению к коэффициенту концентрации собственного капитала. Рост его в динамике означает увеличение доли заемных средств в финансировании организации. Если его значение снижается до 1 или (100%), это означает, что владельцы полностью финансируют свою организацию.

FD = FR / E

а по строкам бухгалтерского баланса:

стр.700/ (стр.490 + стр.640 + стр.650).

FD = 1937/(1680+8+13) = 1,14

Коэффициент соотношения привлеченных и собственных средств (ktde

):

ktde

= (LTD + CL) / E

по строкам бухгалтерского баланса:

(стр.590 + стр.690 - стр.640 - стр.650) / (стр.490 + стр.640 + стр.650).

ktde

=(0+257-8-13)/(1680+8+13) = 0,14

Коэффициент маневренности собственного капитала показывает, какая часть собственного капитала находится в мобильной форме, позволяющей относительно свободно маневрировать капиталом.

kme

= WC / E

kme

=564/1680=0.34

Уровень финансового левериджа считается одной из основных характеристик финансовой устойчивости предприятия. Известны различные алгоритмы его расчета; наиболее широко применяется для оценок плечо финансового рычага, т.к этот показатель финансового левериджа учитывается в факторных моделях рентабельности капитала:

FL = LTD / E

а по строкам бухгалтерского баланса:

стр.590/ (стр.490 + стр.640 + стр.650).

Экономическая интерпретация показателя очевидна: сколько рублей заемного капитала приходится на один рубль собственных средств. Чем выше значение данного показателя финансового левериджа, тем выше риск, ассоциируемый с данной компанией, и ниже ее резервный заемный потенциал.

Однако в современной российской экономической практике данный показатель финансового левериджа является вырожденным в силу того, что у большинства российских организаций отсутствуют долгосрочные заемные средства. Поэтому к числителю дроби мы добавим краткосрочные кредиты и займы:

FL = (Долгосрочные обязательства + Краткосрочные займы) / Собственный капитал

по строкам бухгалтерского баланса:

(стр.590 + стр.610) / (стр.490 + стр.640 + стр.650).

FL =(0+81)/(1680+8+13)=0,05

Таблица 4.Показатели финансовой устойчивости организации на конец года

| Показатель |

Отчет |

Прогноз |

| Коэффициент концентрации собственного капитала (keg) |

0,89 |

0,92 |

| Коэффициент финансовой зависимости (FD) |

1,14 |

1,18 |

| Коэффициент соотношения привлеченных и собственных средств (ktde) |

0,14 |

0,14 |

| Коэффициент маневренности собственного капитала (kme) |

0,34 |

0,35 |

| Плечо финансового рычага (FL) |

0,05 |

0,05 |

Оценка рентабельности организации

Коэффициент ROA рассчитывается по следующему алгоритму:

ROA = (Pn + ATIC) / Ct

где Pn - чистая прибыль;

Ct - совокупный капитал (итог баланса по пассиву);

ATIC - проценты к уплате в посленалоговом исчислении.

ROA = 150/1937=0.0774

Показатель ROE

позволяет судить о том, какую прибыль приносит каждый рубль инвестированного собственниками капитала. Этот показатель представляет интерес для имеющихся и потенциальных владельцев привилегированных и обыкновенных акций. Коэффициент ROE

рассчитывается по следующему алгоритму:

ROE = Pn / E,

где E - собственный капитал.

ROE = 150/1680=0.0893

Под производственным, или операционным, левериджем понимается некая характеристика условно-постоянных расходов производственного характера в общей сумме текущих затрат фирмы как фактор колебимости ее финансового результата, в качестве которого выбран показатель операционной прибыли. Управление динамикой и значением этого индикатора есть элемент стратегии развития фирмы, т.е. операционный леверидж - это стратегическая характеристика ее экономического потенциала.

Данный показатель рассчитывается по формуле:

BL = (V - Cvar

)/

Pit,

BL = (2604-1630)/524 = 1,86

При оценке показателей рентабельности продаж встречаются различные варианты, в зависимости от того, какой из показателей прибыли положен в основу расчетов, однако чаще всего используются валовая прибыль, прибыль от продаж (операционная прибыль) или чистая прибыль. При этом рассчитываются коэффициенты рентабельности по всей продукции в целом и по отдельным ее видам. Удельная чистая прибыль (синонимы: чистая рентабельность продаж, чистая маржа) - NPM

.

NPM

= Чистая прибыль / Выручка от продаж.

NPM

= 150/2604=0,0576

Рентабельность основной деятельности - определяется как отношение прибыли до налогообложения к выручке от реализации продукции.

RB = 524/2604=0.2012

В блоке оценки рентабельности реализована несложная факторная жестко детерминированная модель фирмы "DuPont" для анализа коэффициента экономического роста компании (kg

). Этим показателем можно пользоваться при определении экономически целесообразных темпов развития компании. Коэффициент представляет собой следующую взаимосвязь:

kg

=

kr

*

·

NPM *· ТАТ *

kf

,

где kg

-коэффициент экономического роста организации;

kr

- коэффициент реинвестирования, характеризующий дивидендную политику организации;

NPM

- чистая рентабельность продаж;

ТАТ

- ресурсоотдача;

kf

- коэффициент финансовой зависимости предприятия.

ТАТ =

V /

A

ТАТ =2604/1937 = 1.3443

kg

= 1 * 0,0576 * 1.3443 * 1,14 = 0.0883

Таблица 5.Показатели рентабельности и деловой активности организации

| Показатель |

Отчет |

Прогноз |

| Рентабельность средств в активах (ROA), % |

7,74 |

7,97 |

| Рентабельность собственного капитала (ROE), % |

8,39 |

8,64 |

| Сила воздействия операционного рычага (BL) |

1,86 |

1,92 |

| Чистая рентабельность продаж (NPM), % |

5,76 |

5,93 |

| Рентабельность основной деятельности (RB), % |

20,12 |

20,72 |

| Коэффициент экономического роста компании (kg), % |

8,83 |

9,09 |

Рейтинговая оценка финансового состояния организации

Для интегральной оценки принимаем показатели: К1

- Относительный запас финансовой прочности, К2

- Соотношение срочной и спокойной краткосрочной задолженности, К3

- Текущий коэффициент, К4

- Соотношение темпов изменения выручки и совокупного капитала, К5

- Коэффициент реагирования затрат.

В зависимости от набранного количества баллов, исходя из фактических значений показателей финансового состояния, организация может быть отнесена к определенному классу. Соотношение темпов изменения выручки и совокупного капитала в отчетном периоде считать равным 1. Класс присваивается предприятию на основе данных табл. 1.

Таблица 6. Группировка организаций по критериям оценки финансовой устойчивости

| Показатель |

К Л А С С Ы |

| I (лучший) |

II |

III |

IV |

V |

| К1 |

0,5 = 28 балов |

За каждые 0,05 пункта ухудшения показателя снимать 3,5 балла |

| К2 |

0,2 = 24 балла |

За каждые 0,1 пункта ухудшения показателя снимать 3 балла |

| К3 |

1,5 = 20 балла |

За каждые 0,1 пункта ухудшения показателя снимать 2 балла |

| К4 |

16 баллов |

Твыр. меньше Тсов. кап. = 0 балов |

| К5 |

12 бал. |

Больше 1 = 0 балов |

| Итого |

68 - 100 |

53 – 68 |

34 - 53 |

17 – 34 |

0 – 17 |

Анализируемая организация может быть отнесена к определенному классу в зависимости от набранного количества баллов, исходя из фактических значений показателей финансового состояния.

I класс – компании высшего класса, реализующие услуги с высоким уровнем рентабельности, являющиеся лидерами в своей отрасли, способные противостоять влиянию внешней среды, имеющие низкие операционные риски, способные к стабильному развитию;

IIкласс – хорошие компании, сходные с представителями I класса, но имеющие меньшую деловую активность (меньшее соотношение выручки и активов), уязвимые к перепадам характеристик внешней среды, имеющие элементы, способные ослабить компанию в будущем;

III класс – компании среднего качества, имеющие факторы внутри и вне, способные их ослабить;

IV класс – компании, качество которых ниже среднего, имеющие нестабильное финансовое состояние. При ухудшении внешних и внутренних факторов может произойти резкое их ослабление;

V класс – компании нестабильного развития с плохими перспективами, испытывающие серьезные финансовые трудности, без перспективы погашения долга.

Насколько далеко предприятие от точки безубыточности показывает запас финансовой прочности. Это разность между фактическим объемом выпуска и объемом выпуска в точке безубыточности.

Часто рассчитывают процентное отношение запаса финансовой прочности к фактическому объему. Эта величина показывает на сколько процентов может снизиться объем реализации, чтобы предприятию удалось избежать убытка.

Kmar

= Pmar

/ V

где Pmar

- прибыль маржинальная.

Kmar

= 974/2604 = 0,374.

Затем определяем порог рентабельности по следующей формуле:

Scr

= Cconst

/ Kmar

Scr

= 460/0,374 = 1229,95

Запас финансовой прочности определяется по формуле:

F = (V -

Scr

)/ V

F = (2604-1229,95)/2604=0.5277

Соотношение срочной и спокойной кредиторской задолженности позволяет определить объем первоочередных платежей по погашению задолженности.

По строкам баланса:

Kсоотн

= (610 + 622 + 623 + 624)/(690 - 610 + 622 + 623 + 624)

Kсоотн

= (81+0+0+0)/(257-81+0+0+0)=0.4602

Таблица 7. Изменение интегральной оценки финансового состояния организации

| Величина показателя |

Рейтинг |

| Относительный запас финансовой прочности |

0,5277 |

28 |

| Соотношение срочной и спокойной краткосрочной задолженности |

0,4602 |

24 |

| Текущий коэффициент |

3,11 |

20 |

| Соотношение темпов изменения выручки и совокупного капитала |

1 |

16 |

| Коэффициент реагирования затрат |

1 |

12 |

| Итого, рейтинг |

- |

100 |

Анализируемую компанию можно отнести к I классу финансовой устойчивости

Оценка вероятности банкротства организации

Оценку вероятности банкротства провести, используя комплексный индикатор финансовой устойчивости Ковалева В.В., которыйвключает в себя следующую комбинацию коэффициентов:

- коэффициент оборачиваемости запасов –N1

(выручка от продаж / средняя стоимость запасов), нормативное значение - 3;

- коэффициент текущей ликвидности N2

(оборотные средства / краткосрочные пассивы), нормативное значение - 2;

- коэффициент структуры капитала (леверидж) N3

(собственный капитал / заемные средства), нормативное значение - 1;

- коэффициент рентабельности N4

(прибыль до налогообложения / итог баланса), нормативное значение – 0,3;

- коэффициент эффективности N5

(прибыль до налогообложения / выручка от продаж), нормативное значение – 0,2;

N = 25R1

+ 25R2

+ 20 R3

+ 20R4

+ 10R5

Ri

= Ni

/ Nnorm

25, 25, 20, 10 – удельные веса влияния каждого фактора, преложенные экспертами.

Если N

равен 100 и более, финансовая ситуация на предприятии может считаться хорошей, если N

меньше 100, она вызывает беспокойство.

N1

= 2604/590 = 4,41;

N2

=

3,11

N3

= 1680/257 = 6,54;

N4

=

524/1937 = 0,271;

N5

=

524/2604 = 0,201;

R1

=

4,41/3 = 1.47

R2

=

3,11/2 = 1,56;

R3

= 6,54/1 =6,54;

R4

=

0,271/0,3 = 0,903;

R5

=

0,201/0,2 = 1,01;

N

= 25 * 1,47 + 25 * 1,56 + 20 * 6,54 + 20 * 0,903 + 10 * 1,01 = 234.71.

Так как N

больше 100, финансовая ситуация на предприятии может считаться хорошей.

ROE = 150/(1680+8+13)=8.818

Прогнозный период:

ROE = 154.5/(1527+8+13)=10,67

NPM

= Чистая прибыль / Выручка от продаж.

NPM

= 150/2604=0,0576

Прогнозный период:

NPM = 154,5/2682.12=0,0576

ТАТ = V / A

ТАТ =2604/1937 = 1.344

Прогнозный период:

ТАТ =2682,12/1680 = 1.597

FD = 1937/(1680+8+13) = 1,14

Прогнозный период:

FD = 1680/(1527+8+13) = 1,09

Таблица 8.Факторы рентабельности собственного капитала организации

| Показатель |

Значение показателя |

| Отчет |

Прогноз |

Отклонение за счет факторов |

| Рентабельность собственного капитала (ROE) |

8,82 |

10,67 |

+1,85 |

| Чистая рентабельность продаж (NPM), % |

5,76 |

5,76 |

0 |

| Ресурсоотдача (ТАТ) |

1,34 |

1,59 |

+1,64 |

| Коэффициент финансовой зависимости (FD) |

1,14 |

1,09 |

-0,46 |

∆ROE = ROE1

- ROE0

;

∆ROE = 10,67-8,82=1.85;

∆ROE (NPM)

= ∆NPM * TAT0

* FD0

;

∆ROE (NPM)

= (5,76-5,76) * 1,34 * 1.14 = 0;

∆ROE (TAT)

= ∆TAT * NPM1

* FD0

;

∆ROE (TAT)

= (1,59-1,34) * 5,76 * 1.14= 1.64;

∆ROE (FD)

= ∆FD * NPM1

* TAT1

;

∆ROE (FD)

= (1,09-1,14) * 5,76 * 1.59 = -0,46

2.2 Прогноз основных показателей бизнес-плана создаваемого предприятия

Создается новое малое предприятие, которое будет реализовывать продукцию для туристов. Необходимо спрогнозировать основные показатели бизнес-плана.

Определение оптимального объема закупки продукции.

Предприятие будет реализовывать два вида продукции А и В, причем реализация зависит от состояния погоды. Закупочная цена единицы продукции А - $3,5, цена реализации -$5; закупочная цена единицы продукции В $6, а отпускная цена - $9. На реализацию расходуется $100. В хорошую погоду реализуется 103 единиц продукции А и 602 единиц продукции В, в плохую погоду – 402 единиц продукции А и 122 единиц продукции В. Используя элементы теории игр определить ежедневный объем закупки каждого вида продукции с целью получения оптимальной прибыли.

Чистые стратегии предприятия:

S1

- расчет на хорошую погоду;

S2

- расчет на плохую погоду

Чистые стратегии природы:

S3

- хорошая погода;

S4

- плохая погода.

Цена игры - прибыль

: Р =

S - С

, где Р

- прибыль, S

- выручка от продаж, С

- затраты на закупку и реализацию продукции.

СИТУАЦИИ:

1. Предприятие - S1

, природа - S3

. В расчете на хорошую погоду Предприятие закупит 103 единиц продукции А

и 602 единиц продукции В

и реализует всю эту продукцию.

С1

= 103 х $3,5 + 602 х $6,0 + $100 = $4072,5

S1

= 103 х $5,0 + 602 х $9,0 = $515 + $5418 = $5933

Р1

= $5933 - $4072,5 = $1860,5

2. Предприятие - S1

, природа - S4

. В расчете на хорошую погоду Предприятие закупит 103 единиц продукции А

и 602 единиц продукции В

но реализует только 103 единиц продукции А

и 122 единиц продукции В

.

С2

= 103 х $3,5 + 602 х $6,0 + $100 = $4072.5

S2

= 103 х $5,0 + 122 х $9,0 = $1613

Р2

= $1613 - $4072,5 = - $2459,5 (убыток).

3. Предприятие - S2

, природа - S3

. В расчете на плохую погоду Предприятие закупит 402 единиц продукции А

и 122 единиц продукции В

но реализует только 103 единиц продукции А

и 122 единиц продукции В

.

С3

= 402 х $3,5 + 122 х $6,0 + $100 = $2239

S3

= 103х $5,0 + 122 х $9,0 = $1613

Р3

= $1613 - $2239 = - $626 (убыток).

4. Предприятие - S2

, природа - S4

.

В расчете на плохую погоду Предприятие закупит 402 единиц продукции А

и 122 единиц продукции В

и реализует всю закупленную продукцию.

С4

= 402 х $3,5 + 122 х $6,0 + $100 = $2239

S4

= 402 х $5,0 + 122 х $9,0 = $3108

Р4

= $3108 - $2239 = $869.

Таблица 9. Платежная матрица

| S3

|

S4

|

| S1

|

$1860,5 |

- $2459,5 |

| S2 |

- $626 |

$869 |

На основании платежной матрицы определяем оптимальную стратегию

закупки товара, такую стратегию, когда при любой стратегии природы Предприятие будет иметь постоянную среднюю прибыль.

X

- частота применения Предприятием стратегии S1

;

(1 -

X)

- частота применения Предприятием стратегии S2

.

Составляем уравнение:

1860,5X

– 626 (1 -X

) = - 2459,5X

+ 869 (1 - X

)

1860,5X

– 626 + 626X

= - 2459,5X

+ 869 – 869X

1860,5X

+ 626X

+ 2459,5X

+ 869X

= 626 + 869

5815X

= 1495

X

= 0,26, 1 -X

= 0,74, отсюда

(103 А

+ 602 В

) х 0,26 + (402 А

+ 122 В

) х 0,74 = 26,78 А

+ 156,52 В

+ 297,48 А

+ 90,28 В

= 324,26 А

+ 246,8 В

.

Вывод: Закупая ежедневно 325 единиц продукции А и 247 единицы продукции В Предприятие при любой погоде будет иметь среднюю прибыль:

(325 х $5,0 + 247 х $9,0) - (325 х $3,5 + 247 х $6,0 + $100) = $1328,5

Прогнозирование порога рентабельности и запаса финансовой прочности.

Планируем продажу одного из изделий по 3,7$ за штуку, можем приобретать их у оптовика по 2,3$ за штуку. Аренда палатки обойдется в 720$ в неделю. По нижеприведенным данным определить:

- Каков порог рентабельности?

- Каким станет порог рентабельности, если арендная плата повысится на 50%?

- Каким будет порог рентабельности, если удастся увеличить цену реализации на 10%?

- Каким будет порог рентабельности, если закупочная цена увеличится на 13.3%?

- Сколько изделий должно быть продано для получения прибыли в сумме 490 $ в неделю?

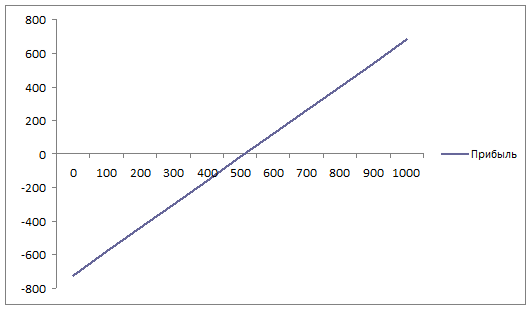

- Графически изобразить прибыль при различных уровнях продаж. Найти точку безубыточности.

- Какой запас финансовой прочности будет иметь бизнес при сумме прибыли 490 $. в неделю?

Порог рентабельности:

Qrent

= $720: ($3,7 - $2,3) = 515штук, или Srent

= $3,7 х 515 = $1905.5.

Каким станет порог рентабельности, если арендная плата повысится на 50%?

Cconst

= $720 х 1,5 = $1080

Qrent

= $1080: ($3,7 - $2,3) = 772 штуки, или Srent

= $3,7 х 772 = $2856.4

Увеличение Cconst

поднимает порог рентабельности.

Каким будет порог рентабельности, если удастся увеличить цену реализации на 10%?

$3,7 х 1,1 = $4,07

Qrent

= $720: ($4,07 - $2,3) = 407 штук, или Srent

= $4,07 х 407 = $1656.49.

Повышение цены снижает порог рентабельности.

Каким будет порог рентабельности, если закупочная цена увеличится на 13.3%?

$2,3 х 1,133 = $2,61

Qrent

= $720: ($3,7 - $2,61) =661 штука, или Srent

= $3,7 х 661 = $2445.7

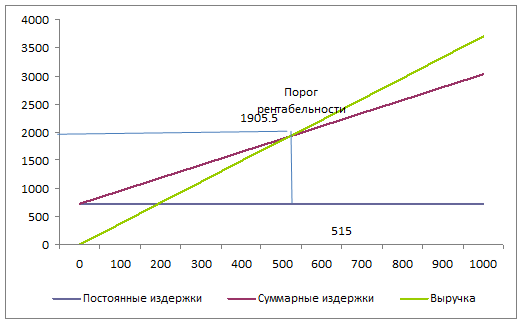

Сколько изделий должно быть продано для получения прибыли в сумме 490 $ в неделю?

Qprognos

= ($720 + $490): ($3,7 - $2,3) = 865 штук

Sprognos

= $3,7 х 865 = $3200.5.

Графически изобразить прибыль при различных уровнях продаж. Найти порог рентабельности.

Какой запас финансовой прочности будет иметь компания при сумме прибыли 490 $. в неделю?

Fа

= 865 штук - 515 штук = 350 штук,

или $3,7 х 350 = $1295

F

= ($1295: $3200.5) * 100 = 40,46%.

Прогнозирование операционного риска.

По нижеприведенным данным определить:

1. Сколько процентов прибыли дает изменение выручки от реализации продукции на 1%?

2. Сколько процентов прибыли удастся сохранить предприятию, если выручка от реализации сократится на 25%?

3. Процент снижения выручки, при котором предприятие полностью лишается прибыли и вновь встает на порог рентабельности?

4. На сколько процентов необходимо снизить постоянные издержки, чтобы при сокращении выручки на 25% и при прежнем значении силы воздействия операционного рычага предприятие сохранило 75% ожидаемой прибыли

1. Сила воздействия операционного рычага: BL2

= ($1600 - $1100): ($1600 - $1100 - $320) = 2,78

При изменении выручки от реализации на 1% прибыль от реализации изменится на 2,78%.

2. Прибыль сократится на 25% х 2,78 = 69,5%, т.е. удастся сохранить только 30,5% ожидаемой прибыли.

3. Р

it

= 0, т.е. прибыль сократится на 100%. Это может произойти при снижении выручки на 100%: 2,78 = 35,97%.

4. BL2

=

Pmar

: Р

it

или BL2

= (

Cconst

+ Р

it

): Р

it

, или (Cconst

+ Р

it

) = Р

it

х

BL2

, отсюда Cconst

= Р

it

х

BL2

- Р

it

, отсюда Cconst

= Р

it

(

BL2

- 1)

Р

it

= $1600 - $1100 - $320 = $180

Ожидаемая операционная прибыль = $180 х 0,75 = $135

Cconst

= (2,78 - 1) х $135 = $240,3

Таким образом, нужно снизить Cconst

на $320 - $240,3 = $79,7, или на $79,7: $320 = 0,25, или на 25%.

Заключение

Налог на прибыль организаций является тем налогом, с помощью которого государство может наиболее активно воздействовать на развитие экономики. Он влияет на инвестиционные потоки и процесс наращивания капитала. Кроме того, трудно переоценить роль данного налога как источника дохода бюджета. В России налог на прибыль организаций является одним из основных доходообразующих налогов.

Налоговый учет - система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным Налоговым Кодексом РФ. Если в регистрах бухгалтерского учета содержится недостаточно информации для определения налоговой базы, налогоплательщик вправе самостоятельно дополнять применяемые регистры бухгалтерского учета дополнительными реквизитами, формируя тем самым регистры налогового учета, либо вести самостоятельные регистры налогового учета. Налоговый учет осуществляется в целях формирования полной и достоверной информации о порядке учета для целей налогообложения хозяйственных операций, осуществленных налогоплательщиком в течение отчетного (налогового) периода, а также обеспечения информацией внутренних и внешних пользователей для контроля над правильностью исчисления, полнотой и своевременностью исчисления и уплаты в бюджет налога.

В последние несколько лет структура налоговых поступлений в консолидированный бюджет РФ изменялась в пользу налога на прибыль. Важнейшим фактором роста поступлений от налога на прибыль, безусловно, являлось улучшение результатов финансово-хозяйственной деятельности организаций, выразившееся в росте сальдированного финансового результата и в снижении количества убыточных предприятий. Предполагается отказаться в налоговом учете от переоценки полученных и выданных авансов и задатков, выраженных в иностранной валюте. В этом случае доходы, расходы, а также стоимость товаров (работ, услуг), имущественных прав, оплаченных в порядке предварительной оплаты в иностранной валюте, при применении метода начисления будут определяться по курсу Центрального Банка Российской Федерации, действующему на дату перечисления суммы аванса (в части, приходящейся на аванс или задаток). Ведь различия предусмотренных налоговым и бухгалтерским учетом порядков переоценки сумм авансов и задатков, выраженных в иностранной валюте, приводят к тому, что организации, осуществляющие операции в иностранной валюте на условиях предварительной оплаты, фактически, обязаны вести два учета, в которых имущество, обязательства и требования имеют различную стоимостную оценку и порядок переоценки. Коэффициент финансовой зависимости является обратным по отношению к коэффициенту концентрации собственного капитала. Рост его в динамике означает увеличение доли заемных средств в финансировании организации. Если его значение снижается до 1 или (100%), это означает, что владельцы полностью финансируют свою организацию, в нашем случае коэффициент финансовой зависимости = 1,14. Уровень финансового левериджа считается одной из основных характеристик финансовой устойчивости предприятия, и в нашем случае он равен 0,05. Этот показатель показывает, сколько рублей заемного капитала приходится на один рубль собственных средств. Чем выше значение данного показателя финансового левериджа, тем выше риск, ассоциируемый с данной компанией, и ниже ее резервный заемный потенциал.

Анализируемую компанию можно отнести к I классу финансовой устойчивости (68-100 баллов), компании высшего класса, реализующие услуги с высоким уровнем рентабельности, являющиеся лидерами в своей отрасли, способные противостоять влиянию внешней среды, имеющие низкие операционные риски, способные к стабильному развитию.

Список используемой литературы

1. Налоговый Кодекс РФ

2. ФЗ от 25.05.2009 г. «Основные направления налоговой политики РФ на 2010 год и на плановый период 2011 и 2012 годов»

3. Ковалев В.В. Финансовый анализ: методы и процедуры. - М.: Финансы и статистика, 2006. – 560 с.

4. Ковалев В.В., Ковалев Вит.В. Корпоративные финансы и учет: понятия, алгоритмы, показатели: учеб. пособие. - М.: Проспект, КНОРУС, 2010. – 768 с.

5. Анисимова Л. Налог на прибыль организаций: основные проблемы и направления совершенствования. М.: ИЭПП, 2008 – 254с.

6. Горшенина Н.В. Налог на прибыль: открываем сезон / Горшенина Н.В. // Актуальная бухгалтерия. - 2008. - №3.

7. Акинин П.В. Налоги и налогообложение: учебное пособие. – М.: Эксмо, 2008. – 496 с.

8. Горячев С. Налог на прибыль: 6:1 в пользу налогоплательщиков / Горячев С. // Практическая бухгалтерия. – 2008. - №10.

9. Григоренко Д.Ю. Обсуждаем сложные вопросы исчисления налога на прибыль / Григоренко Д.Ю. // Российский налоговый курьер. – 2009. - №20.

10. Дубцова Н. Налог на прибыль: эффект от снижения / Дубцова Н. // Расчет. – 2009. - №2.

11. Кисилевич Т.И. Практикум по налоговым расчетам: Учеб. пособие. – 2-е изд., перераб. и доп. – М.: «Финансы и статистика», 2005. – С. 312.

12. Красноперова О.А. Новые правила исчисления налога на прибыль организаций (с учетом поправок в главу 25 НК РФ, принятых в 2008 г.) / Красноперова О.А. // Гражданин и право. – 2009. - №1.

13. Майбуров И.А. Налоги и налогообложение: учебник для студентов вузов, обучающихся по специальностям «Финансы и Кредит», «Бухгалтерский учет, анализ и аудит» / Майбуров И.А. и др. – М.: ЮНИТИ-ДАНА, 2008. –511с.

14. Невешкина Е.В. Налог на прибыль организации, М.:2009 – 528с.

15. Скрипниченко В.И. Налоги и налогообложение, Спб.:»Бинфа» 2007 – 218с.

16. Фадеев Д.Е. «Реформа налогового законодательства - достоинства и недостатки», Налоговый вестник, 2009

17. Интернет-сайт www.nalog.ru

|