Содержание

Введение

1. Риски для сельского хозяйства от установления зоны свободной торговли с ЕС

2. Ценовая конкурентоспособность говядины

3. Ценовая конкурентоспособность свинины

4. Ценовая конкурентоспособность мяса птицы

5. Ценовая конкурентоспособность сливочного масла

6. Ценовая конкурентоспособность СОМ

7. Цеповая конкурентоспособность твердых сыров

Выводы и рекомендации

Использованы источники

Тема курсовой работы "Риски для сельского хозяйства от установления зоны свободной торговли с ЕС" по дисциплине "Агропромышленный комплекс Украины".

В работе раскрыты риски и преимущества для сельского хозяйства Украины от установления зоны свободной торговли с ЕС; проведены расчеты ценовой конкурентоспособности сельскохозяйственной продукции отечественного производства на внутреннем рынке по разным сценариям соглашения о ЗСТ.

В 2008 г. Украина присоединилась к ВТО и начала переговорный процесс относительно создания зоны свободной торговли (ЗСТ) с ЕС. Фундаментальной целью соглашения о ЗСТ провозглашен рост торговли и инвестиционных потоков между ЕС и Украиной путем либерализации торговли и гармонизации регуляторной среды.

Между тем реализация возможностей и снижение угроз для отдельных отраслей будут зависеть от специфики соглашения. После вступления Украины в ВТО значительная часть отечественных сельскохозяйственных товаропроизводителей и переработчиков утратили конкурентные позиции на внутреннем рынке, чему не в последнюю очередь поспособствовали жесткие условия ВТО для сельского хозяйства Украины. Следует подчеркнуть, что эти условия стали известны производителям и экспертам лишь после вступления нашего государства в ВТО. Переговоры о создании ЗСТ также носят закрытый характер, а информация об их содержании почти отсутствует, что усложняет задачу оценки возможного влияния ЗСТ на рынки сельскохозяйственных товаров.

Целью нашей работы являются определение и оценка рисков от установления ЗСТ для отечественных производителей продукции сельского хозяйства. Для достижения поставленной цели были определены и оценены риски, связанные с несоответствием уровней государственной поддержки сельского хозяйства ЕС и Украины, с несимметричностью в торговых режимах (в частности, в уровнях тарифной и нетарифной защиты сельского хозяйства), раскрыты риски и преимущества от установления ЗСТ с ЕС для разных продуктовых групп, а также рассчитана ценовая конкурентоспособность сельскохозяйственной продукции отечественного производства на внутреннем рынке по разным сценариям соглашения о ЗСТ.

Реклама

Характерная особенность заключается в несимметричности отношений между потенциальными партнерами соглашения о ЗСТ в сфере сельского хозяйства.

Во-первых, высокий уровень поддержки отрасли в ЕС, с одной стороны, и низкий - в Украине, с другой, обусловливают повышенные риски от установления ЗСТ именно для отечественного сельского хозяйства. На 2010 г. общие затраты на поддержку сельского хозяйства, сельских территорий и аграрных рынков ЕС были запланированы в объеме 56,3 млрд. евро, из которых 39,3 млрд. евро пошли на прямую поддержку производителей. Между тем в Украине в 2009 г. на поддержку сельского хозяйства было выделено 6,3 млрд. грн.

Во-вторых, существует несимметричность в торговых режимах (в частности, в уровнях тарифной защиты сельского хозяйства). В ЕС средний "связанный" тариф на продукты сельского хозяйства составляет 15,9%, тогда как Украина при вступлении в ВТО обязалась "связать" тарифы на продукцию сельского хозяйства на уровне 11,1 %. Средние "связанные" импортные тарифы, средние и максимальные импортные тарифы на продукты сельского хозяйства Украины и ЕС за 2008 г. представлены в таблице 1.

Таблица 1. Тарифная защита рынка сельскохозяйственной продукции в Украине и ЕС (%)

| Украина |

ЕС |

| Сельскохозяйственная |

Средний

"связанный"

тариф

|

Средний

тариф

в 2008 г.

|

максимальный тариф |

Средний

"связанный"

тариф

|

Средний

тариф

в 2008 г.

|

максимальный тариф |

| продукция |

| в 2008 г. |

в 2008 г. |

Живые животные,

мясо и мясные продукты......

|

13.0 |

13.9 |

20 |

28,7 |

27.6 |

236 |

Молоко и молочные

продукты.....

|

10,0 |

9.8 |

10 |

67,8 |

64,1 |

205 |

Овощи, фрукты и

живые растения..

|

13,1 |

11,8 |

20 |

10.8 |

12,4 |

233 |

Зерно и продукты его

переработки....

|

12.7 |

14,0 |

30 |

27.0 |

22.3 |

123 |

| Сахар и кондитерские изделия.... |

17.5 |

39.4 |

50 |

31,3 |

33.3 |

143 |

Продукты сельского

хозяйства.....

|

11,1 |

13,0 |

15,9 |

16.0 |

Как видно из таблицы, самый высокий уровень тарифной защиты имеет рынок молока и молочных продуктов ЕС, где средний тариф в 2008 г. составил 64,1 %, тогда как в Украине - лишь 9,8%. В ЕС, в результате применения тарифных квот, максимальные тарифы на продукцию животного происхождения превышают 200%.

В 2009 г. ЕС поддерживал тарифные квоты на 15,1% тарифных линий сельскохозяйственных продуктов. Это крупный рогатый скот; высококачественная говядина; мороженое мясо крупного рогатого скота; мороженая говядина для переработки, сливочное масло; твердые сыры; сухое обезжиренное молоко (СОМ); просо; сахарный тростник; сахар; чеснок; консервированные грибы; продукты из свинины; продукты из кур и индюков; продукты из яиц и альбумин; пшеница; ячмень; кукуруза и сорго; овес; рис; виноградный сок и виноградное сусло.

Реклама

Для импорта в рамках тарифных квот применяются импортные лицензии. Такой режим устанавливает дополнительные нетарифные барьеры для отечественного агропродовольственного экспорта. Украина же использует тарифную квоту лишь на сахарный тростник с импортным тарифом 50% сверх этой квоты.

риск свободная торговля зона

Кроме того, в ЕС уровень нетарифной защиты значительно выше, чем в Украине. В частности, это касается технических барьеров в торговле, которые установлены ЕС и регулируют процедуры упаковки и маркировки, методы переработки и производства, а также характеристики конечного продукта. Анализ материалов заседаний Комитета технических барьеров в торговле ВТО в части запросов членов ВТО, касавшихся технических барьеров в торговле сельскохозяйственными товарами, показал, что 25% всех этих запросов касались технических барьеров, установленных ЕС.

Уровень защиты рынка ЕС санитарными и фитосанитарными мерами контроля является одним из самых высоких в мире и значительно более высоким, чем в Украине. Деятельность по обеспечению безопасности продовольствия охватывает всю продовольственную цепочку - от здоровья растений и животных до маркировки пищевых продуктов и благополучия животных.

Продовольственные товары животного происхождения разрешается ввозить в ЕС только тогда, когда они происходят из одобренных учреждений в выбранных (включенных в соответствующий список) странах-экспортерах. Импорт мяса животных, при откорме которых использовались гормоны роста, и мяса механической обработки, а также использование специальных материалов для уменьшения риска трансмиссионных губчатых энцефалопатии в ЕС запрещены. Запрещено здесь и использование антимикробных препаратов для продукции животного происхождения. Поскольку в Украине до ее вступления в ВТО использование при откорме скота антибиотиков и гормонов роста запрещено не было, то со времени вступления нашего государства в эту организацию импорт мяса и мясопродуктов, при производстве которых гормоны роста использовались, был разрешен. Кроме того, мясо механической обвалки, состоящее из мясокостных остатков, ввозится в Украину и используется здесь как дешевое некачественное сырье для мясоперерабатывающей промышленности.

Усиленные требования законодательства ЕС в части максимального содержания остатков пестицидов, установленные Директивой ЕК 91/414 и Регламентом 396/05, даже жестче, чем разрешенные нормами Кодекса Алиментариус, что создает дополнительные нетарифные барьеры в торговле ЕС с Украиной.

В отличие от ЕС, Украина не использует и обязалась не использовать экспортные субсидии на продукцию сельского хозяйства. ЕС активно использует экспортные субсидии для продвижения продукции своих производителей на внешние рынки, а в условиях экономического кризиса возобновил экспортные субсидии на молоко и молочные продукты. Кроме того, ЕС использует специальные защитные меры (СЗМ), предусмотренные в Соглашении о сельском хозяйстве ВТО, для защиты своих производителей от роста объемов импорта и снижения цен: 23,8% тарифных линий сельскохозяйственных товаров ЕС защищены такими мерами. Украина же как новый член ВТО не имеет права использовать СЗМ для защиты отечественных производителей.

При любых условиях, определенных в ходе переговоров, более слабый партнер всегда рискует больше, чем более сильный. Однако даже ЕС защищает свое сельское хозяйство в соглашениях о ЗСТ с другими странами и группами стран. Все ЗСТ, созданные между ЕС и другими странами и группами стран, имеют исключения, касающиеся именно сельского хозяйства. Это объясняется ролью этой отрасли в обеспечении продовольственной безопасности и сельского развития, а также зависимостью сельского хозяйства от природных условий.

Следовательно, как показал опыт первых лет пребывания Украины в ВТО, отечественные производители сельскохозяйственной продукции объективно не могут выдержать давления более развитого сельского хозяйства, которое к тому же субсидируется на значительно более высоком уровне.

Несомненными выгодами ЗСТ обернется лишь для традиционных экспорто-ориентированных отраслей, производящих и вывозящих из Украины зерно и подсолнечное масло. Заинтересованы в создании ЗСТ и те производители пищевой промышленности, которые используют импортные составляющие, а также сельскохозяйственные производители, для которых после него облегчится доступ к импортным технике, семенам, средствам защиты растений и т.п. Указанные выгоды для зернового сектора намного перевешивают риски, которые все же существуют и которые не стоит недооценивать.

Во-первых, хотя информация о переговорах не разглашается, все же вероятно предположить, что ЕС будет отстаивать сохранение тарифных квот на импорт украинского зерна. Во-вторых, ЕС может высказывать недовольство по поводу создания государственного экспортного оператора на зерновом рынке Украины. В-третьих, наиболее вероятно, что ЕС будет настаивать на включении в текст соглашения о ЗСТ запрета на введение ограничений на экспорт зерна из Украины, что сузит возможности государственного регулирования отечественного зернового рынка с целью сохранения продовольственной безопасности нашего государства в низкоурожайные годы. К тому же ЕС нередко прибегает к нетарифным мерам по отношению к продуктам украинского экспорта.

Риски для отраслей производства масличных культур и растительного масла значительно выше, чем для зерновой, поскольку внутреннее производство семян масличных чувствительно к снижению импортного тарифа. При вступлении Украины в ВТО для подсолнечного масла было сделано исключение относительно верхней 20-процентной границы "связанного" тарифа, и тариф на подсолнечное масло сохраняется на уровне 30%. Предметом для переговоров могут стать также дальнейшее снижение или даже отмена экспортной пошлины на семена подсолнечника и прописывание в договоре запрета на введение экспортной пошлины на семена рапса. Все это усложнит государственное регулирование рынка с целью согласования интересов сельскохозяйственных производителей и переработчиков, а также обеспечение продовольственной безопасности страны.

Рынок сахара является одним из наиболее неустойчивых и проблемных в Украине. Соответственно, отечественный производитель защищен высоким таможенным тарифом (50% вне тарифной квоты). Проблемы отрасли и причины ее упадка хорошо известны, и одна из основных - низкая урожайность сахарной свеклы в Украине. В таких условиях отмена или снижение импортной пошлины несут риск полного уничтожения отрасли, чего нельзя допускать ввиду возможных социальных последствий и соображений продовольственной безопасности государства. В свою очередь, внутреннее производство кондитерских изделий зависит от производства сахара. Хотя в 2009 г. экспорт и импорт отечественных кондитерских изделий в операциях с ЕС почти уравнялись, все же в условиях ЗСТ будет существовать потенциал для расширения их экспорта. Что же касается рынка сахара, то в ЕС происходит реформа сахарной отрасли, и этот продукт целесообразно было бы исключить из переговоров о ЗСТ.

В отличие от рынка сахара, на рынке меда, который имеет конкурентные преимущества на рынках стран ЕС и экспорт которого в эти страны растет, ожидается реализация преимуществ от ЗСТ.

Риски от ЗСТ для овощей, фруктов и винограда связаны, прежде всего, с ростом в последние годы (начиная с 2005 г., когда были снижены импортные пошлины на эту продукцию) физических объемов импорта почти по всем основным товарным позициям. Этот рынок характеризуется высокой эластичностью импорта по цене, а потому снижение или отмена таможенного тарифа вызовут дальнейшее увеличение физических объемов импорта соответствующей продукции, что, в свою очередь, создаст риски для отечественного производителя.

Однако наибольшие опасения в связи с созданием ЗСТ возникают относительно товаров мясной группы (мяса и продуктов его переработки), которые оказались наиболее чувствительными к снижению таможенных тарифов и уровню нетарифной защиты после вступления Украины в ВТО, то есть по которым объемы импорта из стран ЕС существенно выросли в результате либерализации торговых режимов.

С рынком мяса и мясных продуктов связаны основные риски от ЗСТ в силу:

1) чувствительности к снижению таможенных тарифов;

2) кризиса в отрасли (кроме птицеводства);

3) несоответствия стандартам ЕС и нехватки денежных средств на гармонизацию стандартов.

Как уже было обосновано, на мясных рынках Украины и ЕС существует значительная несимметричность в объемах государственной поддержки отрасли, в уровне тарифной защиты (в частности, в ЕС применяются тарифные квоты на большинство видов мяса и мясопродуктов), в уровне нетарифной защиты.

В числе преимуществ от ЗСТ можно отметить разве что выгоды от отмены экспортных субсидий ЕС на говядину; вяленые и копченые окорока; невареные колбасы, не содержащие мясо птицы и субпродукты; живых кур, индюков и гусей; мороженые куриные тушки. Ведь после девальвации гривни в условиях финансового кризиса конкурентоспособность некоторых товаров из ЕС (в частности, мороженых куриных тушек) может поддерживаться на нашем рынке только при условии сохранения экспортных субсидий. Между тем отмена экспортных субсидий со стороны ЕС маловероятна и с учетом защиты интересов его собственных производителей.

Для молочной отрасли основные риски при создании ЗСТ связаны с проблемами сертификации молокоперерабатывающих предприятий для того, чтобы они могли осуществлять экспорт своей продукции в страны ЕС. Перестройка отечественной молокоперерабатывающей отрасли по стандартам ЕС осложняется проблемами низкого качества ее сырьевой базы и нехватки сырья вследствие сокращения поголовья молочного стада коров.

Кроме того, с конца 2009 г., вследствие дефицита молочного сырья и роста цен на молочные продукты, возникла угроза конкурентным позициям отечественных производителей на внутреннем рынке (особенно в условиях роста объемов субсидирования молочной отрасли, которого добились производители ЕС в начале финансового кризиса, и субсидирования экспорта молочных продуктов).

Таким образом, после создания ЗСТ с ЕС именно отечественные производители мясо-молочной продукции окажутся перед угрозой вытеснения с внутреннего агропродовольственного рынка.

Ввиду критического состояния отечественных мясной и молочной отраслей проведем оценки ценовой конкурентоспособности мясо-молочных товаров украинского производства на внутреннем рынке при создании ЗСТ. Поскольку эти условия и возможные исключения из ЗСТ еще не определены, то соответствующие оценки будем осуществлять по нескольким сценариям: с сохранением действующей ввозной пошлины, с нулевой ставкой таможенного тарифа, с сохранением экспортных субсидий ЕС и с их отменой в условиях ЗСТ.

Далее приведем результаты анализа ценовой конкурентоспособности мясомолочных товаров потенциального импорта из ЕС на внутреннем рынке Украины по состоянию на январь 2010 г., по которым сделаны выводы относительно целесообразности переговоров об установлении исключений из ЗСТ или об отмене экспортных субсидий ЕС.

Сопоставим закупочные цены на крупный рогатый скот (в живом весе) в Украине и в Польше. По расчетам на основе данных информационного агентства "Украгроконсалт" и Агентства сельскохозяйственного рынка (АСР) Польши, в январе 2010 г. закупочные цены на крупный рогатый скот в эквиваленте евро в Украине были на 30-36% ниже, чем на внутреннем рынке Польши. Это основной фактор, который обусловил конкурентные преимущества на внутреннем рынке говядины украинского производства по сравнению с потенциально импортируемой из Польши и из других стран ЕС.

С целью оценки ценовой конкурентоспособности отечественного мяса крупного рогатого скота сопоставим цену украинской говядины и потенциальную цену польской говядины на внутреннем рынке Украины при действующем таможенном тарифе и при условии нулевой ставки импортной пошлины. Расчеты проводились по состоянию на январь 2010 г. Соответствующие результаты представлены на рисунке 1.

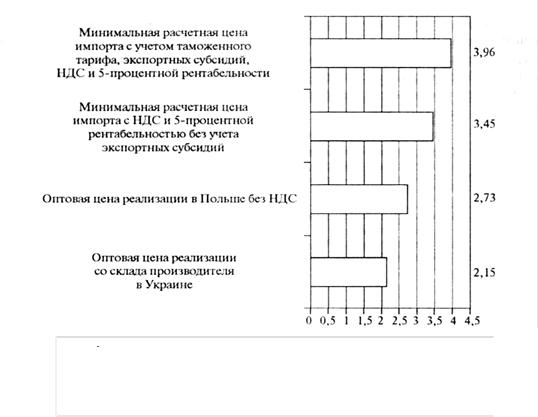

В течение анализируемого периода АСР Польши субсидировало экспорт говядины из бюджета ЕС в размере 15 евро за 100 кг. Если принять во внимание, что, поданным АСР Польши, в январе 2010 г. на внутреннем рынке этой страны оптовые цены реализации говядины (четверть туши) мясоперерабатывающими предприятиями составили 11,13 польского злотого за 1 кг (без НДС), то с учетом экспортных субсидий, действующей пошлины (15%), НДС и минимальной 5-процентной рентабельности трейдеров цена импортного мяса должна была бы составить, как минимум, 3,96 евро за 1 кг. При условии нулевой ставки импортной пошлины и отмены экспортной пошлины минимальная расчетная цена польской говядины на внутреннем рынке Украины достигла бы 3,45 евро за 1 кг, что на 60% превышает цену отечественного производителя.

Рис.1. Оценка ценовой конкурентоспособности говядины отечественного производства относительно потенциального импорта из Польши в январе 2010 г. (евро за 1 кг)

Следовательно, говядина собственного производства выигрывает ценовую конкуренцию на внутреннем рынке у товара потенциального импорта из ЕС. В условиях нестабильности валютных курсов и колебаний рыночной конъюнктуры украинские производители говядины имеют запас прочности в конкуренции с европейским товаром. Между тем в январе 2010 г. говядина импортировалась преимущественно из Бразилии (99% объемов импорта этой продукции).

Основной фактор риска на рынке говядины - сокращение ее внутреннего производства, что стало долговременной тенденцией. За 2009 г. мясоперерабатывающими предприятиями Украины было произведено 79,5 тыс. т охлажденной и 25,5 тыс. т мороженой говядины, что составило, соответственно, 71,05% и 68,55% показателей предыдущего года.

Пока угрожающая ситуация на рынке говядины для ее отечественных производителей не сложилась. Тем более, что они работают в сегменте свежего и охлажденного мяса (на мороженое мясо приходится лишь 29% мяса крупного рогатого скота, произведенного в Украине). Однако тревожными являются тенденции к сокращению собственного производства говядины и росту ее импорта.

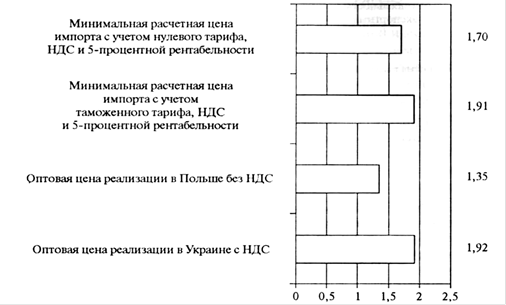

Аналогичный анализ проведем относительно ценовой конкурентоспособности импортируемой свинины на украинском рынке. Для начала сопоставим закупочные цены на свиней (в живом весе) в Украине и в Польше. По расчетам на основе данных информационного агентства "Украгроконсалт" и АСРПольши, в январе 2010 г. закупочные цены на свинину в эквиваленте евро в Украине были на 72% выше, чем на внутреннем рынке Польши. Это закладывает основу для ценовой конкурентоспособности польской свинины на нашем рынке. В течение января 2010 г. Польша, наряду с Бразилией и Канадой, была лидером экспорта свинины на рынки Украины.

По результатам расчетов, приведенных на рисунке 2, в январе минимальная расчетная цена импорта с учетом таможенного тарифа (12%), НДС и 5-процентной рентабельности была на 1 % ниже оптовой цены реализации со склада производителя в Украине. При условии нулевой ставки импортной пошлины разница в оптовых ценах свинины отечественного производства и импортируемой из Польши вырастет до 13%.

Таким образом, при условии нулевой ставки таможенного тарифа конкурентные позиции отечественного производителя ослабнут, а импорт свинины из стран ЕС вырастет.

Заметим, что в 2008 г. в Украине наблюдалась тенденция к быстрому росту импорта свинины. Тогда Правительство Украины, в рамках мер по преодолению инфляции на потребительском рынке, инициировало проведение государственных закупок свинины при посредничестве Госкомрезерва Украины сначала из Польши, а затем и из других государств. На протяжении 2008 г. (по сравнению с предыдущим) импорт свинины вырос в 3,5 раза и достиг в структуре ее предложения на внутреннем рынке 27,3% (против, соответственно, 10,2% в 2007 г.). Негативные тенденции на отечественном рынке свинины наблюдались и в 2009 г. В этом году в Украину было импортировано 154,4 тыс. т свинины, тогда как собственными перерабатывающими предприятиями за этот период было произведено 5,1 тыс. т мороженой свинины (что составило всего 40% объемов ее производства в 2008 г.) и 97,5 тыс. т охлажденной свинины (соответственно, 77,6% объемов ее производства в 2008 г.).

Рис. 2. Оценка ценовой конкурентоспособности свинины отечественного производства относительно потенциального импорта из Польши в январе 2010 г. (евро за 1 кг)

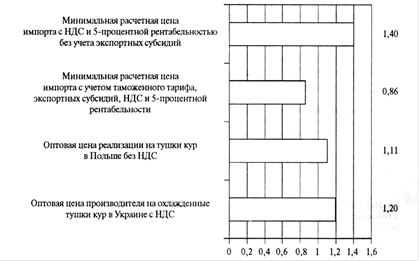

С 20 июля 2008 г. в ЕС действует ставка субсидирования экспорта мяса птицы для мороженых куриных тушек в размере 55 евро за 100 кг при поставках в страны СНГ. В результате польские импортеры имеют ценовое преимущество в сегменте замороженного мяса птицы: минимальная расчетная цена на импортное мясо на 28% ниже, чем на отечественное (рис.3). Расчеты ценовой конкурентоспособности показывают, что на внутреннем рынке украинский производитель имел бы преимущества в цене, если бы в ЕС экспорт не субсидировался. Тогда минимальная (при условии 5-процентной рентабельности) расчетная цена импорта с таможенным тарифом (15% - на свежие и охлажденные тушки и 12% - на замороженные; импортируются преимущественно замороженные) и НДС превысила бы оптовую цену отечественного производителя на 17%. Между тем при нулевой ставке пошлины и при условии отсутствия экспортных субсидий польская птица была бы на 35% дешевле.

Следовательно, хотя после девальвации гривни в условиях финансового кризиса курятина отечественного производства получила конкурентные преимущества перед импортируемой из ЕС, все же наличие в ЕС экспортных субсидий не позволяет их реализовать. В случае же отмены таких субсидий украинский производитель сможет реализовать свои конкурентные преимущества на этом рынке. Между тем при условии нулевой ставки ввозной пошлины и отмены экспортных субсидий он проиграет ценовую конкуренцию.

Рис. 3. Оценка ценовой конкурентоспособности мяса

птицы отечественного производства относительно

потенциального импорта из Польши в январе 2010 г.

(евро за 1 кг)

|

|

Рис. 3. Оценка ценовой конкурентоспособности мяса птицы отечественного производства относительно потенциального импорта из Польши в январе 2010 г. (евро за 1 кг)

5. Ценовая конкурентоспособность сливочного масла

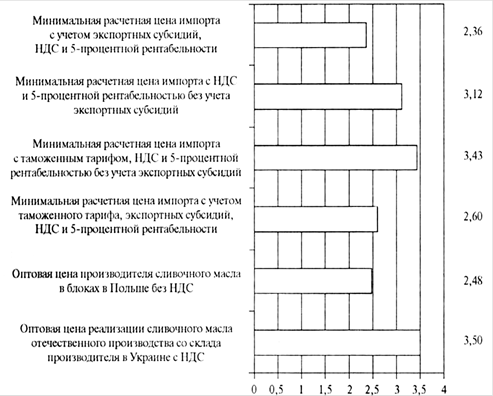

С 20 марта 2009 г. ЕС возобновил экспортные субсидии на молоко и молочные продукты. Экспорт сливочного масла в блоках весом свыше 20 кг субсидируется на уровне 60 евро за 100 кг.

На рисунке 4 приведены результаты расчетов ценовой конкурентоспособности сливочного масла при действующем таможенном тарифе, при условии нулевой ставки пошлины, а также с учетом экспортных субсидий и без них.

Аналогичные расчеты, произведенные в сентябре 2009 г., показали, что конкурентоспособность польского сливочного масла на рынке Украины поддерживалась за счет экспортных субсидий. Без их учета сливочное масло отечественного производства было бы на 12% дешевле, чем потенциально импортируемое из Польши. Даже при нулевой ставке ввозной пошлины цена отечественного товара могла бы быть на 2% ниже. Однако с сентября 2009 г. по январь 2010 г. сливочное масло в блоках со склада украинского производителя подорожало на 36,5%, тогда как сливочное масло в блоках от польского производителя - на 19,3%.

Как следствие, сливочное масло отечественного производителя еще больше утратило конкурентные позиции. С учетом экспортных субсидий и действующей ставки таможенного тарифа цена сливочного масла от украинского производителя на 26% превышает цену его потенциального импорта из Польши.

Если же при формировании ЗСТ будет установлена нулевая ставка ввозной пошлины, то разница в ценах достигнет 32%.

Даже при условии отмены экспортных субсидий разница в ценах составит 11 %.

Если же эти субсидии будут отменены, а пошлина оставлена без изменений, то позиции отечественного производителя почти сравняются с позициями импортера.

Следовательно, установление нулевой ставки пошлины на сливочное масло создало бы риски для отечественных производителей даже при условии отмены экспортных субсидий.

Рис. 4. Оценка ценовой конкурентоспособности сливочного масла отечественного производства относительно потенциального импорта из Польши в январе 2010 г. (евро за 1 кг).

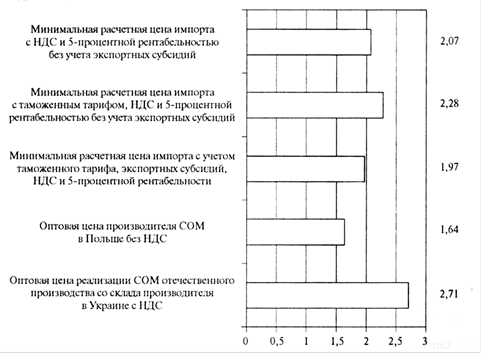

Этот продукт субсидируется в ЕС на уровне 22 евро за 100 кг. На рисунке 5 приведены результаты расчетов его ценовой конкурентоспособности при действующем таможенном тарифе (10%), при условии нулевой ставки импортной пошлины, а также с учетом экспортных субсидий.

Рис. 5. Оценка ценовой конкурентоспособности СОМ отечественного производства относительно потенциального импорта из Польши в январе 2010 г. (евро за 1 кг).

Аналогичные расчеты, проведенные по состоянию на сентябрь 2009 г., показали, что польское СОМ не могло выдерживать ценовую конкуренцию на внутреннем рынке Украины, поскольку минимальная расчетная цена импортируемого СОМ на 5% превышала цену предложения отечественных производителей.10-процентная ставка ввозной пошлины на СОМ выполняла защитную функцию даже в условиях субсидирования экспорта из ЕС. Однако в январе 2010 г., вследствие резкого подорожания СОМ отечественного производства, ситуация изменилась на противоположную - цена продукта украинского производителя стала на 28,2% выше цены потенциального импорта из Польши. Понятно, что от создания ЗСТ конкурентные позиции отечественного СОМ ослабнут: в случае отмены экспортных субсидий оно будет дороже на 16,9%, при нулевой пошлине и при условии сохранения экспортных субсидий - на 23,5%, а при сохранении экспортных субсидий и установлении нулевой ставки пошлины - на 33,7%. Таким образом, оптимальными для отечественных производителей СОМ были бы установление исключения из ЗСТ на СОМ и отмена экспортных субсидий.

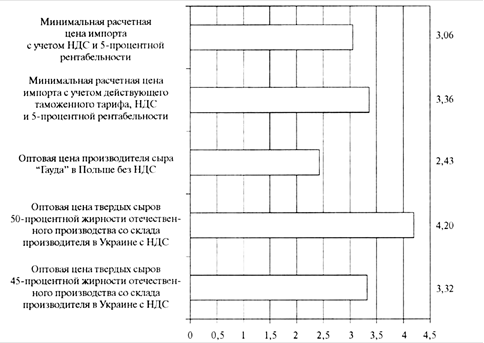

Рис. 6. Оценка ценовой конкурентоспособности твердых сыров отечественного производства относительно потенциального импорта из Польши в январе 2010 г. (евро за 1 кг).

На рисунке 6 приведены результаты расчетов ценовой конкурентоспособности твердых сыров при действующем таможенном тарифе и при условии нулевой ставки пошлины. Аналогичные расчеты по состоянию на сентябрь 2009 г. показали, что по цене твердые сыры украинского производства были бы конкурентоспособны и при нулевой ставке импортной пошлины. Однако вследствие резкого подорожания твердых сыров отечественного производства их цена практически сравнялась с ценой импортируемых польских сыров. Если же в условиях ЗСТ не будет сделано исключение для твердых сыров, то этот продукт украинского производства проиграет ценовую конкуренцию импортируемому (станет на 8% дороже).

Для чувствительных товаров агропродовольственной группы целесообразно установить исключения из ЗСТ - тем более, что ЕС применяет импортные квоты на большинство из этих товаров и защищает свои рынки другими нетарифными барьерами. В ходе переговоров о ЗСТ целесообразно также добиваться отмены субсидирования экспорта в Украину со стороны ЕС - с тем, чтобы обеспечить справедливые условия конкуренции.

Анализ ценовой конкурентоспособности товаров мясной группы отечественного производства обосновывает целесообразность установления исключения из ЗСТ для свинины и мяса птицы.

Проведенные расчеты ценовой конкурентоспособности молочных товаров на внутреннем рынке Украины показали, что вследствие резкого роста цен на отечественные молочные продукты в последние месяцы 2009 г. и в начале 2010 г. они утратили ценовую конкурентоспособность относительно потенциального импорта из стран ЕС. Таким образом, в ходе переговоров о ЗСТ целесообразно добиваться отмены экспортных субсидий на товары агропродовольственной группы со стороны ЕС и установления исключения из ЗСТ для сливочного масла, СОМ, твердых сыров.

Из общих рекомендаций по результатам проведенного исследования можно выделить такие:

необходимо принять и обеспечить финансирование государственной программы поддержки животноводства, а особенно - тех его отраслей, которые подвергаются значительным рискам в условиях ВТО и ЗСТ;

целесообразно ввести систему мониторинга агропродовольственного рынка, ведь в условиях роста открытости экономики и волатильности цен на продукцию сельского хозяйства от этого зависит эффективность мер государственного регулирования.

Следовательно, дальнейшее снижение или полная отмена импортных тарифов на мясо-молочную продукцию будут иметь негативное влияние на ценовую конкурентоспособность отечественных продовольственных товаров этой группы на внутреннем рынке. Соответственно, состояние мясо-молочной отрасли и мясомолочного рынка страны будет определяться в зависимости от условий ЗСТ.

1. World Tariff Profiles 2009. Printed by WTO Secreteriat (http://www.wto.org/englisli/res_e/ bookspjVtariiT_profiles09_e. pdf). 2010, p.78, 165.

2. Draft general budget 2010. Agriculture and rural development (http://www.eur-lex. europa. eu/ budget/data/P2010_VOL4/ EN/nmc-titleN123A5/index.html).

3. Report of the Wforking Party on the accession of Ukraine to the World Trade Organization. WT/ACC/UKR/152.25 January 2008 (http://www.wto.org).

4. World Tariff Profiles 2009, p.187.

5. WTO document G/TBT/GEN/74/Rev.2 (http://www.wto.org/english/ news_e/news 09_е/ tbt_25jun09_agenda_e. doc).2 липня 2009 p.

6. Ст.3.1 Регламенту ЄК № 853/2004 (http://www.eur-lex. europa. eu/.? uri= OJ: L: 2004: 139: 0055: 0205: EN: PDF).

7. Report of the Working Party on the accession of Ukraine to the World Trade Organization. WT/ACC/UKR/152 (http://www.wto.org/english/thewto_ e/acc_e/al_ukraine_e. htm-24k).27 листопада 2009 p.

8. Council Directive 91/414/EEC of 15 July 1991. 15 липня 1991 p.

9. REGULATION (EC) № 396/2005 of 23 February 2005 on maximum residue levels of pesticides in or on food and feed of plant and animal origin and amending Council Directive 91/414/EEC (http://www.eur-lex. europa. eu/LexUriServ/LexUriServ. do? uri = CONS LEG: 2 00 5 R0396: 20080410: EN: PDF).23 лютого 2005 p.

10. Осташко Т.О., Волощенко Л.Ю., Лєнівова Г В. Внутрішній агропродо-вольчий ринок України в умовах СОТ К., 2010, 208 с.

11. "Рынок мяса и мясных продуктов Украины" № 2, 17 января - 17 февраля 2010 г. ("Украгроконсалт").

12. "Rynek miesa. Biuro Analiz і Programowania ARR" № 02/2010 (http://www.arr.gov. pl/ data/00164/miesieczna_02_10_m. doc).

13. Rozporzadzenie Kornisji (WE) nr233/2009 zdnia 19marca2009r. (http://wwwarr.gov. pl).

|