экономический кластер государство поддержка

Одним из базовых направлений развития современной экономики, тесно взаимосвязанным, в первую очередь, с инновационным характером данного развития, является процесс формирования кластеров.

Региональные и межрегиональные кластеры рассматриваются как приоритетные межотраслевые комплексы, которые определяют развитие постиндустриальной информационной экономики на национальном и региональном уровне. Их развитие связывается как с процессами глобализации, так и с формированием промышленной структуры информационной экономики. Задачи перехода России к инновационному типу развития связаны, в частности, с необходимостью формирования инновационных кластеров.

Из определения, данного основоположником современной теории кластеров М. Портером, следует, что «…кластер, или промышленная группа, – это группа географически соседствующих взаимосвязанных компаний и связанных с ними организаций, действующих в определённой сфере, характеризующихся общностью деятельности и взаимодополняющих друг друга».

По мнению С.Р. Древинга, экономический кластер можно определить как мезоэкономическую сетевую структуру, основанную на сочетании вертикальной и горизонтальной, региональной и межрегиональной национальной интеграции юридически независимых предприятий различных технологически связанных отраслей под руководством совета представителей этих предприятий с участием региональной власти и общественности. Развитие кластеров обусловлено глобализацией, информатизацией и формированием постиндустриальной экономики и имеет целью сокращение трансакционных и организационно-управленческих издержек на основе использования синергетического эффекта сетевой интеграции и рационального распределения прав собственности.

Вместе с тем, само понятие «кластер» использовалось в различных науках до того, как профессор Портер применил его для характеристики определённым образом взаимосвязанной группы предприятий. Так, по словам отечественного исследователя И.В. Пилипенко, «…впервые термин «кластер» вошёл в научный оборот в математике, когда в конце 1930-х гг. был сформулирован аппарат кластерного анализа многомерных данных. В неорганической химии кластерами обозначается класс химических соединений, в составе которых находится различное число атомов переходных металлов. Физика кластеров является одним из наиболее динамически развивающихся направлений современной физической науки. Вычислительные кластеры однотипных компьютеров, объединённых диспетчерской системой, активно используются в образовании и научных исследованиях для решения трудоёмких вычислительных задач...».

Реклама

Помимо этого, в работе И.В. Пилипенко отмечается, что «…термин «кластер» использовался советскими и российскими экономико-географами А.П. Горкиным и Л.В. Смирнягиным и шведскими бизнес-экономистами К. Фредрикссоном и Л. Линдмарком для обозначения скоплений предприятий в пространстве ещё в 1970-х гг.». Данное понятие встречается также в исследованиях таких крупных учёных, как А. Лёш и один из основоположников региональной экономической науки У. Айзард.

Кластеры как форма пространственного объединения предприятий получили широкое распространение в экономике западных стран. Учитывая необходимость инновационного развития России в контексте повышения конкурентоспособности отраслей и секторов в условиях интеграции страны в глобальную экономику, считаем целесообразным в рамках данной работы провести исследование зарубежного опыта формирования кластеров.

Классическими примерами успешных кластеров являются группы компаний в области информационных технологий в Силиконовой долине, телекоммуникаций в Хельсинки, производства кинофильмов в Голливуде, Бенгалор в Индии, Монпелье во Франции, кластер «Био Долина», расположенный на стыке границ Франции, Германии и Швейцарии.

Так, во многом именно благодаря кластерной политике Финляндия смогла за последние 15 лет выйти в мировые лидеры по конкурентоспособности и превратиться в телекоммуникационную супердержаву.

Данный процесс начался с того, что в этой стране в 1996 г. группой финских исследователей были выделены 10 промышленных кластеров с различной степенью развитости.

Далее с помощью ряда индикаторов была выявлена степень инновационности компаний, формирующих кластеры, и рассмотрены перспективы развития каждого кластера с учётом проведения кластерной политики. Взяв за основу ромб конкурентных преимуществ М. Портера, были определены сильные и слабые стороны ромба для каждого из кластеров, намечена последовательность улучшения всех детерминант конкурентоспособности, сделан упор на производство товаров и услуг с повышенной добавленной стоимостью.

Реклама

Государство стимулировало развитие кластеров, гарантируя развитие свободного рынка и создавая специализированные факторы производства с помощью целого комплекса мероприятий: развития рынка труда, системы образования, технопарков и программы центров знаний (Centre of Expertise Programme), транспортной системы, поддержки малого и среднего бизнеса, поощрения использования энергосберегающих технологий и других программ. В итоге в настоящее время, как и было спрогнозировано в 1996 г., наиболее быстрыми темпами развиваются телекоммуникационный, природный и здравоохранительный кластер, компании которых в настоящее время являются локомотивами экономики Финляндии.

В США департамент экономического развития, отвечающий за региональную политику, финансирует исследовательские проекты, цель которых – выявление кластеров, и предоставляет специальные гранты отдельным штатам на развитие кластеров, в частности в депрессивных регионах. В настоящий момент стратегия развития практически каждого штата в Америке опирается на развитие кластеров.

Существенную роль в проведении кластерной политики в США играют бизнес-ассоциации, в частности Национальный совет по конкурентоспособности, в состав которого входят бизнесмены и академики.

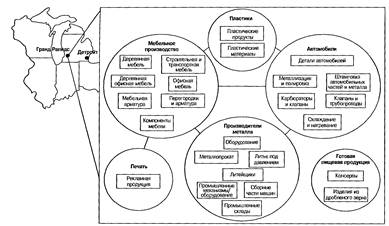

Профессор Портер приводит следующий пример формирования крупных кластеров Гранд Рапидс в США (рис. 1).

Рис. 1 - Крупнейшие кластеры Гранд Рапидс

Как следует из рисунка 1, в районе Гранд Рапидс имеется в наличии пять крупных кластеров, тесно взаимосвязанных между собой, поскольку каждый из представленных кластеров (за исключением кластера, занимающегося изготовлением готовых пищевых продуктов) нуждается в продукции других. При этом обеспечивается существенное снижение транспортных издержек, что способствует формированию дополнительных конкурентных преимуществ для каждого их производств.

Подход к кластерной политике со стороны правительства Великобритании в целом схож с американским. В частности, правительство Англии выдаёт гранты агентствам регионального развития, которые разрабатывают и реализуют стратегии развития кластеров.

Конкурентоспособность Швеции в целлюлозно-бумажном секторе распространяется на оборудование по деревообработке и производству бумаги, конвейерные линии и некоторые смежные отрасли-потребители (например, производство спичек). Дания разработала специфические промышленные технологии для агробизнеса и пищевой промышленности. Подобным же образом немецкие машиностроители и автомобилестроители выигрывают от наличия в Германии высокоразвитого производства компонентов для этих отраслей. В Италии специальные кластеры сформировались в промышленных районах, в которых сложились отраслевые комбинации: металлообработка – режущий инструмент, мода – дизайн, кожа – обувь, деревообработка – мебель.

Крупнейший кластер Южной Кореи – комплекс электронной промышленности Куми (Kumi Electronic Industry Complex – KEIC). Население Куми Сити – 350 тыс. человек. Кластер занимает 3,2 % территории провинции, расположен вблизи Тэгу – третьего по величине города Южной Кореи – на главной транспортной магистрали, связывающей Сеул с главным морским портом Пусан. Кластер состоит из четырёх крупных технологических парков. В комплексе участвуют производители электронной продукции, их поставщики и посреднические компании, а также государственные организации, в т.ч. два университета. В Куми насчитывается 725 компаний с общим числом штатных сотрудников около 80 тыс.

В 1974 г., когда Куми был организован, экспорт продукции его компаний составлял 79 млн долл., в 2003 г. он достиг 20 млрд долл. – 10,3 % всего экспорта Южной Кореи. Основными рынками сбыта электроники Куми стали Китай, США (вместе более 40 %), ЕС и Япония. В кластере функционируют государственные организации: Информационный центр промышленных технологий, Корейская корпорация развития электронной промышленности и Центр для обучения иностранных рабочих.

Правительство страны и крупные ТНК (чеболи) внесли значительный вклад в формирование и развитие кластера. Модель таких чеболи как крупных промышленных конгломератов пришла из Японии, заинтересованной в поставках продукции на собственные рынки.

Первоначально производство бытовой электроники было организовано на базе лицензионных соглашений, Корея повысила собственные расходы на НИОКР и перешла к стратегии партнерских отношений с иностранными фирмами, в т.ч. с малыми и средними инновационными предприятиями в США, научными центрами в России и т.д. Для России интерес представляет роль правительства в создании промышленной политики, национальной и региональных систем инноваций. До вступления Южной Кореи в ВТО (1995) широко использовались прямые субсидии, низкопроцентные займы и налоговые льготы, после вступления правительство перешло к менее явным формам поддержки индустриальных кластеров.

В работах Майкла Портера также приведена схема размещения основных региональных кластеров Португалии (рис. 2).

Рис. 2 - Региональные кластеры Португалии

Как следует из рисунка 2, практически в каждом регионе Португалии имеется собственный кластер (или группа кластеров), являющийся точкой роста для данной территории. На наш взгляд, подобный подход, основанный на выявлении конкурентных преимуществ региона и создании ряда кластеров, является весьма перспективным для России, поскольку он позволит снизить диспропорции территориального развития.

Интересны результаты исследований роли кластеров в развитии инноваций, которые проводились по инициативе Еврокомиссии в 2006 г. в 25 странах-членах ЕС, нескольких странах-кандидатах на вступление в Объединённую Европу.

Опрос проводился на базе 3528 компаний, функционирующих в кластерной среде, отобранных случайным образом из 20 994 фирм. Опрашивались, в основном, топ-менеджеры компаний, непосредственно принимающие стратегические управленческие решения.

Результаты проводимого опроса свидетельствуют, что по количеству компаний, действующих в кластерной среде, лидирующие позиции занимают Великобритания (84 % компаний), Латвия (67 %) и Ирландия (64 %), Италия (43 %), Болгария (35 %) и Австрия (34 %).

Достаточно невысока величина данного показателя для Кипра (3 %), Польши (4 %), Чехии (4 %), Греции (9 %), Эстонии (9 %) и Литвы (9 %).

Анализ показал, что в Европейском Союзе в среднем каждая четвёртая компания (24 %) с численностью занятых свыше 20 человек работает в кластерной среде, характеризуемой тесной кооперацией с другими местными компаниями и сильными связями с локальной бизнес-структурой. Существенные различия наблюдаются между старыми членами ЕС и присоединившимися в 2004 г. и позднее: в недавно присоединившихся к ЕС странах компании, работающие в кластерной среде, составляют всего 9 %, в то время как в остальных странах данное соотношение составляет в среднем порядка 28 %.

Из общего количества компаний в ЕС приблизительно 23 % принимают участие более чем в одной сети и 50 % компаний активны только в одной сети. Кластерные компании из недавно присоединившихся к ЕС стран в меньшей степени участвуют в различных сетях (30 % не принимают участия вообще, 30 % принимают участие более чем в одной). Наиболее интенсивно развивается налаживание сетей в Швейцарии, Исландии и Норвегии. В указанных странах 44 % компаний активно участвуют, по крайней мере, в двух сетевых образованиях.

Уровень и интенсивность сетевых связей наиболее высоки в северных регионах ЕС: Финляндии, Швеции, Дании и Норвегии. В этих странах большинство кластерных компаний принимают активное участие, по крайней мере, в двух бизнес-сетях (схожие характеристики имеет только Турция), и около девяти из десяти компаний принимают участие хотя бы в одной сети. Стратегия отказа от участия в какой-либо сети оказалась распространённой в Чешской Республике (51 % компаний), Италии (49 %), Венгрии (48 %), Словакии (41 %), Бельгии, Португалии и Словении (по 39 %).

Наилучшим образом интеграционные процессы происходят: между компаниями (среди среднего и малого бизнеса – 70 % компаний, среди крупных компаний – 60 %, среди недавно открытых – 40 %); между компаниями и государственной администрацией (64 %); между компаниями и различными финансовыми институтами (61 %); между компаниями и университетами (55 %); между компаниями и государственными лабораториями (36 %), а также между компаниями и исследовательскими центрами (36 %).

Одной из основных форм кооперации предприятий в любой из представленных комбинаций является обмен информацией. При этом полученные от объединения выгоды фирмы определяют следующим образом:

- 64 % компаний отметили возможность нанимать более подготовленных работников;

- 62 % – регулярный обмен информацией в кластере;

- 61 % респондентов считают, что их кластер способствует поднятию предпринимательского духа;

- 59 % отмечают, что для их кластера характерно развитие партнёрских отношений по специфическим проектам;

- 57 % свидетельствуют о наличии обмена опытом внутри кластера;

- 55 % компаний выделяют обмен информацией, касающейся технологий;

- 41 % компаний отмечают среди позитивных характеристик своего кластера помощь в сокращении времени доступа к рынку;

- 43 % фирм отмечают, что их кластеры обеспечивают доступ к исследовательской инфраструктуре;

- 46 % компаний утверждают, что кластеры дают всем участникам возможность пользования важными элементами инфраструктуры: зданиями, исследовательскими лабораториями и пр.

В условиях жёсткой конкуренции и высокого спроса на инновационную продукцию компании фокусируются на разработках и внедрении инноваций. Многие кластерные компании вовлечены в инновационную деятельность: исследования показывают, что 60 % компаний ЕС внедрили инновационный продукт за последние два года, и около половины – инновационную технологию.

В целом порядка 78 % опрошенных компаний в ЕС занимались деятельностью, косвенно указывающей на инновационную активность. Таких компаний больше в странах-новичках (82 %), странах, не имеющих отношения к ЕС (86 %), но особенно в странах-кандидатах (93 %). Общая тенденция такова, что чем больше открывается новых рынков и чем моложе компания, тем больше вовлечение в инновационные процессы и стремление развивать бизнес.

Кластерные инновационные компании ЕС с большей вероятностью патентуют и регистрируют в качестве торговых марок свои инновации и новые продукты/услуги: в 2004 г. на патент претендовали 12 % компаний, на новые торговые марки – 14 % компаний, а в 2006 г. эта доля составила уже 29 % в обоих случаях.

Принадлежность к кластерам в первую очередь способствует формированию конкурентных преимуществ компаний на местных и региональных рынках (около 2/3 компаний в ЕС подтвердили, что принадлежность к кластеру помогает им достичь этих рынков). Не менее важна роль кластеров в улучшении конкурентоспособности большинства компаний на национальных рынках ЕС.

В целом кластеры больше всего способствуют повышению эффективности работы маркетингового отдела, а также при продаже, снабжении, приобретении и поставках.

Отделы исследований и разработок получают наибольшую выгоду от принадлежности к кластеру в Дании, Финляндии и Литве. В Венгрии и Латвии больше всех выигрывают отделы снабжения и продаж. Маркетинговые отделы получают наибольшую выгоду на Мальте, в Нидерландах и Эстонии.

Порядка 20 % от общей численности европейских компаний, работающих в кластерной среде, заявили, что возможность войти в кластер являлась главным аргументом при принятии решения о текущем местоположении компании.

Большинство менеджеров кластерных компаний свидетельствуют, что государственные власти играют важную, если не основную, роль при поддержке кластеров (данное мнение разделяют 2/3 компаний). В то же время фирмы в ряде стран являются противниками вмешательства государства в процесс формирования кластеров. Данная позиция особенно популярна в Турции, Исландии, Чехии, а также в Словении и Румынии.

Основными формами поддержки кластеров государством в странах ЕС являются:

- прямая финансовая поддержка специфических проектов;

- обеспечение выполнения административных процедур;

- предоставление зданий или иных составляющих инфраструктуры;

- снижение налогов на исследовательские и инновационные расходы;

- снижение налогов на другие расходы, не связанные с исследованиями и разработками и инновациями;

- организация публичных мероприятий (ярмарки, торговые миссии и пр.);

- обеспечение сетей с университетами, администрацией;

- обеспечение сетей с фирмами;

- поддержка в развитии бизнес-инкубаторов;

- поддержка в улучшении репутации кластера;

- обеспечение передачи информации;

- обеспечение транспортных связей с другими кластерами или географическими областями.

В настоящий момент кластерные компании ЕС получают наиболее значимую поддержку государства в форме поиска и опубликования информации (организация публичных мероприятий – 45 %, обеспечение передачи информации – 43 %), и 44 % компаний также отмечают, что власти помогают поддерживать кластерную репутацию.

В ЕС 41 % кластерных фирм отмечают, что власти внесли вклад в финансирование специфических проектов кластера. Почти такая же доля компаний утверждает, что государство обеспечило налаживание сетей с университетами и администрацией и другими компаниями (около 40 %).

Менее распространённой формой поддержки является упрощение и выполнение административных процедур, поддержка международных отношений (1/3). Помощь через предоставление зданий и других элементов получают 1/3 компаний, и столько же компаний получают помощь в развитии бизнес-инкубаторов в кластере. Наименее распространённой формой поддержки является снижение налогового бремени: 26 % компаний имеют налоговые льготы на расходы на исследования и инновации, 24 % – общее снижение налогового бремени.

Подводя итоги сказанного, следует отметить, что кластеры являются современной формой интеграции предприятий, способной повышать конкурентные преимущества каждой фирмы-участницы кластера. Международный опыт свидетельствует о высокой эффективности функционирования данной формы. Перспективность создания кластеров в российских условиях, на наш взгляд, несомненна, поскольку они позволяют на основе объединения бизнеса, науки и органов власти существенно повысить качество производимой продукции и снизить издержки, что в настоящий момент является важным и необходимым условием обеспечения конкурентоспособности российской продукции на мировом рынке.

Библиографический список

1. Романова Ю.А. Организационно-экономические основы развития кооперации на региональном уровне (Теория, методология, практика): автореф. дис. … д-ра экон. наук: 05. 00. 05 / Романова Ю.А.; Российский ун-т кооперации. – М., 2008. – 40 с.

2. Кузнецов И. Итоги и перспективы развития донского АПК в сложившихся экономических условиях / И. Кузнецов // Консультант по-ростовски. – 2009. – № 7. – с. 42–43.

3. Третьяк О.А. Рыночная политика предприятия / О.А. Третьяк, В.В. Кеворков, М.Ю. Шерешева // Российская промышленность: институциональное развитие [Электронный ресурс]: аналитический обзор. – М., 2007. – URL: http://www.marketing.dvo.ru/publications /23.html.

4. Черенков В.И. Информационно-коммуникативная проблема глобализации бизнеса / В.И. Черенков // Проблемы современной экономики [Электронный ресурс]. – 2008. – № 3(7) (4/8). – URL: http://www.m-economy.ru/art.php3?artid=1824.

5. Выгинный С.М. Проблемы продвижения услуг дистанционного профессионального образования и концепция «маркетинговых сигналов» [Электронный ресурс] / С.М. Выгинный. – URL: http://www.marketing.spb.ru/cof/2002-01-edu/sbornik-2.htm.

|