Аналіз формування та використання прибутку підприємств нафтопереробної промисловості

План

1. Особливостi формування прибутку нафтопереробних підприємств

2. Кореляційно-регресійний аналіз впливу факторів на формування прибутку нафтопереробних підприємств

3. Аналіз використання прибутку нафтопереробними підприємствами

Висновки

Література

1. Особливостi формування прибутку нафтопереробних підприємств

Важливою передумовою забезпечення стійкого економічного росту в Україні є її економічна безпека. Економічна безпека будь-якої держави базується на максимальній автономії його діяльності по забезпеченню стабільного функціонування національного господарства. Основоположною умовою цього є забезпечення економіки різними видами ресурсів у достатньому обсязі. Одними з найважливіших та необхідних для належної роботи підприємств є енергетичні ресурси. Усі показники, які пов’язані з їх використанням, у тієї чи інший мірі впливають на собівартість продукції, рентабельність виробництва, та всебічно залежать від стану енергетичного комплексу. Таким чином, паливно – енергетичний комплекс (ПЕК) – це базовий сектор економіки, де виробляється важливий ресурс, який забезпечує включення у процес виробництва усіх інших ресурсів держави: виробничого апарату, сировини, матеріалів, кадрового потенціалу, високих технологій і т.д.

Основу ПЕК складають галузі, які здійснюють видобуток та попередню підготовку первинного енергоресурсу та перетворення його у вторинний, а також підрозділи, що являють складну багатоцільову сукупність виробничих структур, які покликані забезпечувати як поточну роботу комплексу, так і його техніко-економічну перспективу.[117, стр.4].

Глибока криза, в якій перебуває економіка України, потребує прийняття екстрених та радикальних мір, спрямованих на підтримку галузей промисловості, які визначають перспективу та реальний підйом економіки у цілому. У першу чергу така підтримка необхідна енергокомплексу, як одному з головних складових національної економіки.

Нафтогазовий комплекс України – багатопрофільна галузева система з великим природним, технічним, технологічним потенціалом, яка представлена рядом видобувних, транспортуючих, нафтопереробних підприємств і підприємствами зберігання та реалізаціїї нафтопродуктів і природного газу. Структура нафтогазового комплексу представлена на рис. 2.1[41,стор. 72].

Реклама

Однією з важливих складових частин Нафтогазового комплексу України є нафтопереробна промисловість, яка забезпечує промисловість, транспорт, сільське господарство, функціонування житлово-комунального господарства паливом, мастилами, оливами, коксом, бітумом, сіркою і т.д.

Нафтопереробну промисловість України представляють шість нафтопереробних заводів: Кременчуцький НПЗ, Лисичанський НПЗ, Херсонський НПЗ, Одеський НПЗ, Дрогобицький НПЗ, Надвірнянський НПЗ.

Україна разом з отриманням незалежності отримала у спадок від колишнього СРСР потужну систему нафтопереробки – 52 млн. т. сирої нафти на рік, що значно перевищувало як можливості вітчизняного нафтовидобування (3,8 – 4 млн. т. нафти на рік), так і потреби України в нафтопродуктах. У зв’язку з цим обсяги переробки нафти у 1991-1998 роках зменшилися більш як у 4 рази. Опинившись у скрутному фінансовому становищі через загальну платіжну кризу, нафтопереробні заводи втратили можливість закуповувати за власні кошти сиру нафту і змушені були перейти на роботу за виключно давальницькою схемою. Але навіть за цих умов рівень завантаження НПЗ не перевищував 10-15 %, а простої кожного з нафтопереробних заводів вимірювалися 150-250 днями на рік. У таких умовах надзвичайно важливим завданням став пошук власників нафти, обсяги видобутку яких відповідали б переробним потужностям вітчизняних заводів.

Рис. 2.1 Структура нафтогазового комплексу України

За роки ринкової трансформації України її промисловий комплекс зберіг провідні позиції у національній економіці. У ньому створюється близько третини валової доданої вартості, зосереджено понад 30% обсягу основних виробничих фондів.

Входження промислового комплексу України в перехідний період формування ринкової економіки відбувалося в умовах втрати більшістю підприємств традиційних господарських зв’язків, що склалися протягом багатьох десятиріч у межах країн колишнього СРСР. Лише 20 % вітчизняних промислових підприємств на початку 90-х років мали замкнутий цикл виробництва в межах України. Але й серед цих підприємств багато виробництв залежало від постачання сировини та матеріалів з республік колишнього СРСР.

Основною причиною структурних деформацій у промисловості, і зокрема у нафтопереробніїй її галузі, було значне зростання оптових цін підприємств. Найбільше ціни зростали в базових галузях промисловості, серед яких була і паливна промисловість, а також електроенергетика та чорна металургія, що зумовило збільшеня паливно-сировинної складової у галузевій структурі промислового виробництва.

Реклама

Вищі індекси оптових цін у паливно-сировинних галузях сформувалися в основному у період найбільш стрімкого зростання цін (1992-1994 рр.). Так, у 1992 році індекс зростання оптових цін у паливній промисловості та чорній металургії перевищував середній індекс у промисловості відповідно у 5,6 та 1,3 раза, в 1994 р. – у 1,3 і 1,6 раза.

Процеси структурних деформацій вдалося суттєво загальмувати у 1995-1998 рр.. Частка паливно-сировинних галузей зросла лише на 4 відсоткових пункти. Проте, українська промисловість все ще продовжувала орієнтуватись на виробництво проміжних продуктів у базових та видобувних галузях із низьким ступенем переробки сировини, а не на продукцію кінцевого споживання. У зв’язку з цим подолання тенденції збільшення виробництва сировинних продуктів-напівфабрикатів, які становили більше половини промислового виробництва, залишалося нагальною проблемою.

Ефективним інструментом у розв’язанні поставлених завдань пошуку стратегічних нафтових партнерів стала приватизація. У 1995 році на базі Кременчуцького НПЗ створено транснаціональну компанію "Укртатнафта". У 1999-2000 роках власниками українських нафтопереробних заводів стали провідні компаніх Росії: "Тюменська нафтова компанія", яка придбала ВАТ "Линос" (Лисичанський НПЗ), "Лукойл", який придбав Одеський НПЗ, а також російсько-казахстанський консорціум покупців "КазахМунайГаз" і "Група Альянс" (Херсонський нафтопереробний завод).

Налагодивши жорстку дисципліну платежів, вітчизняні власники західно-українських нафтопереробних підприємств "Нафтохімік Прикарпаття" та "Нафтопереробний комплекс "Галичина"" спромоглися також налагодити тісний контакт з провідними нафтовидобувними компаніями, що дозволило забезпечити безперебійну роботу і цих підприємств. Це дозволило за короткий період забезпечити відновлення виробництва, розробити довготермінову стратегію розвитку нафтопереробного комплексу.

Російські та казахські нафтові компанії розпочали масштабну модернізацію підприємств, спрямовану на підвищення глибини переробки нафти, застосування менш енергоємких технологій, забезпечення випуску нових видів продукції. В цьому плані показовою є діяльність російської нафтової компанії "Лукойл", яка взявши у 2000 році участь у приватизації одного з найпотужніших в Європі підприємств ВАТ "Концерн "Оріана"", зробила перший крок у створенні замкнутого виробничого ланцюга: нафта – нафтопродукти – хімічна продукція. Подолання повної залежності України від імпорту нафтопродуктів шляхом приватизації українських нафтопереробних заводів власниками нафти – великими російськими та казахськими компаніями є основним здобутком у сфері забезпечення потреб вітчизняної економіки товарами, які традиційно входили до критичного імпорту.

Згідно даних Міністерства палива та енергетики України, аналіз роботи нафтопереробних підприємств України показує, що у 2004 році підприємства продовжували стабільну роботу з переробки нафти. Виробничі результати 2003-2004 років можна вважати для галузі хорошими: збільшилася поставка і переробка нафтової сировини, виробництво нафтопродуків, зросло завантаження виробничих потужностей нафтопереробних підприємств, поліпшився їх фінансово-економічний стан, що дало можливість зменшити обсяги переробки нафти на давальницьких умовах з 82,2% у 2002 році до 53,8% у 2003 році. У 2003 році закупляли сировину за власні кошти : ЗАТ "Укртатнафта" – 84,7% від загального обсягу сировини, ВАТ "ЛиНОС" – 73,7%, ТА ват "НПК Галичина" – 26%. Рейтинг нафтогазових компаній за обсягами прибутку зображено у таблиці 2.1[Инвест ГазетаТОП 100 Рейтинг№2,2005с.48]

Таблиця 2.1 Рейтінг нафтогазових компаній за обсягами прибутку та доходу (млн. грн.)2001-2004 р.р

| Компанія |

Доход |

Прибуток |

| 2001 |

2002 |

2003 |

2004 |

2001 |

2002 |

2003 |

2004 |

| НАК "Нафтогаз України" |

21478 |

306780 |

34842 |

35104 |

3,35 |

1,24 |

4,5 |

2,8 |

| ТНК-Україна |

6817 |

7119 |

6443 |

8891 |

-1,6 |

-1,05 |

7,7 |

8,0 |

| Укртатнафта |

0,791 |

1826 |

4881 |

8169 |

-342,7 |

195,5 |

86,7 |

110,5 |

| Лінос |

2936 |

3451 |

3469 |

7767 |

-1,78 |

0,78 |

0,2 |

0,8 |

| Укрнафта |

2608 |

2047 |

2954 |

4362 |

975,2 |

446,0 |

890,0 |

1347,2 |

| НПК Галичина |

3368 |

3473 |

1571 |

3075 |

0,485 |

2,6 |

1,4 |

7,5 |

| НК "Альянс-Україна" |

1393 |

1781 |

2318 |

2470 |

4,401 |

17,463 |

7,5 |

10,8 |

| НефтехіміПрикарпаття" |

213,39 |

331,95 |

962 |

2276 |

1,031 |

-0,22 |

25,4 |

18,9 |

| Укртранс нафта |

994,9 |

839,1 |

1060 |

1091 |

271,01 |

196,8 |

160,8 |

195,3 |

| Лукойл-Україна |

1503 |

353,8 |

901 |

963 |

-0,11 |

2,81 |

4,8 |

4,9 |

| Чорноморнафтогаз |

345,4 |

496,7 |

476 |

522 |

47,794 |

62,805 |

32,9 |

45 |

| Херсон нафтопереробка |

144,802 |

195,89 |

110,76 |

134,14 |

7,426 |

5,173 |

3,588 |

0,02 |

Переробка нафти і виробництво нафтопродуктів на вітчизняних НПЗ розподіляється достатньо рівномірно по місяцях і більшою мірою залежить не від сезонних чинників, а від зупинки підприємств на плановий ремонт (у січні-лютому 2003 року проводили плановий ремонт ВАТ"Херсоннафтапереробка" і ВАТ "Лукойл – Одеський НПЗ").

Розглянемо ситуацію на ринку нафтопереробки України за даними "Укрнафтохімпереробки" у січні-квітні 2005 року.(табл. 2.2)

Таблиця 2.2 Переробка нафти в Україні у січні-квітні 2005 року(тис.т.)

| Січень-квітень 2004 р. |

Січень-квітень 2005 р. |

Зміна (%) |

| Усього |

7239,70 |

6627,5 |

-8,5 |

| Кременчуцький НПЗ |

2475,10 |

2243,2 |

-9,4 |

| Херсонський НПЗ |

338,10 |

571,3 |

69,0 |

| Одеський НПЗ |

691,80 |

790,7 |

14,3 |

| Дрогобицький НПЗ |

786,70 |

614,0 |

-22,0 |

| Надвірнянський НПЗ |

547,80 |

556,3 |

1,6 |

| Лисичанський НПЗ |

2400,20 |

1852,0 |

-22,8 |

Таблиця 2.3 Виробництво бензину в Україні у січні-квітні 2005 року (тис.т)

| Січень-квітень 2004 р. |

Січень-квітень 2005 р. |

Зміна (%) |

| Усього |

1657,10 |

1467,8 |

-11,4 |

| Кременчуцький НПЗ |

575,40 |

506,5 |

-12,0 |

| Херсонський НПЗ |

48,40 |

75,1 |

55,2 |

| Одеський НПЗ |

92,60 |

102,6 |

10,8 |

| Дрогобицький НПЗ |

151,20 |

137,6 |

-9,0 |

| Надвірнянський НПЗ |

83,80 |

98,3 |

17,3 |

| Лисичанський НПЗ |

705,70 |

547,7 |

-22,4 |

Загальне виробництво бензину в Україні у січні-квітні 2005 року у порівнянні з ідентичним періодом минулого року знизилося на 11,4%. Окремо по нафтопереробних заводах мало місце зниження виробництва бензину на Лисичанському нафтопереробному заводі на 22,4%,також на Кременчуцькому НПЗ на 12,0. Досить потужне збільшення виробництва бензину спостерігається на Херсонському нафтопереробному заводі на 55,2%.(табл. 2.6)

Повний галузевий рейтинг нафтогазового сектору промисловості 2004 року зображено у таблиці 2.4.[Гвардия 500,№2 2005,с.57]

Таблиця 2.4 Основні економічні показники нафтогазового сектору України (2004 рік)

| Компанія |

Чистий доход (тис.грн.) |

Чистий прибуток

(тис.грн.)

|

Активи

(тис. грн)

|

Персонал

чел.

|

Рентабельність Продажу % |

Рентабельність активів % |

| Нафтогаз України |

12792136 |

-1927538 |

7973702 |

641 |

-15,07 |

-24,17 |

| ТНК-Україна |

8891158 |

7974 |

2708289 |

368 |

0,09 |

0,29 |

| Укртат-Нафта |

8169200 |

110529 |

2761905 |

4104 |

1,35 |

4,00 |

| Лінос |

7767060 |

764 |

1598758 |

3968 |

0,01 |

0,05 |

| Укртрансгаз |

5299521 |

29365 |

16870986 |

28521 |

0,55 |

0,17 |

| Укр-Нафта |

4362132 |

1347207 |

8195562 |

22683 |

30,88 |

16,44 |

| НПК-Галичина |

3075211 |

7481 |

744956 |

1634 |

0,24 |

1,00 |

| Альянс-Україна |

2469917 |

10758 |

- |

4072 |

0,44 |

- |

| Нафто-хімік Прикарпаття |

2275728 |

18926 |

769642 |

1655 |

0,83 |

2,46 |

| Лукойл-Україна |

963479 |

4942 |

445980 |

1036 |

0,51 |

1,11 |

| Чорноморнафтогаз |

521613 |

45047 |

1681198 |

3409 |

8,64 |

2,68 |

| "Альфа-нафта" |

2240051 |

-37813 |

448871 |

211 |

-1,69 |

-8,42 |

| Галнафтогаз |

1577813 |

17055 |

530841 |

2318 |

1,08 |

3,21 |

| Укрнафтопродукт |

1229675 |

-1387 |

236958 |

61 |

-0,11 |

-0,59 |

| Оптима-Трейд |

1214205 |

5393 |

699320 |

76 |

0,44 |

0,77 |

| Укртранснафта |

1091151 |

195283 |

3817340 |

6800 |

17,90 |

5,12 |

| Гефест |

753460 |

3471 |

98294 |

778 |

0,46 |

3,53 |

Обов’язково треба проаналізувати ситуацію на ринку нафтопродуктів, яка склалася на початку 2005 року. На Україні головним фактором росту цін є різке (більш ніж на половину) з початку 2005 року збільшення вартості нафти, що ввозиться до країни. На це вплинули ріст біржової ціни на нафту, ріст російського експортного мита, ріст податкового навантаження на українських товаровиробників, а також збільшення залізничних тарифів на перевозку нафти та нафтопродуктів.

Перейдемо до розгляду утворення прибутку у нафтопереробнiй промисловостi. Прибуток нафтопереробного пiдприємства представляє собою у спрощеному виглядi рiзницю мiж виручкою вiд реалiзацiї продукцiї за оптовими цiнами пiдприємства та її собiвартiстю. Прибуток вiд реалiзацiї продукцiї має назву реалiзацiйного, крiм нього у пiдприємства може утворюватися позареалiзацiйний прибуток вiд iншої господарської дiяльностi. Загальна сума прибутку залежить вiд обсягу виработки та реалiзацiї продукцiї у натуральному виразi, структури продукцiї, що виробляється, рiвня цiн та собiвартостi. Основнi шляхи збiльшення маси прибутку пов’язанi зi збiльшенням кiлькостi та якостi продукцiї, зi зниженням витрат на її виробництво. Прибуток є узагальнюючим показником фiнансово-господарської дiяльностi пiдприємства та галузi у цiлому, який охоплює як виробництво так i реалiзацiю продукцiї. Разом з тим, прибуток це не тiльки показник, але й джерело коштiв для вдоволення потреб пiдприємств, галузi та виробництва у цiлому.

Процес формування прибутку нафтопереробної промисловостi вiдбувається пiд впливом показника витрат i доходiв галузi.

До собiвартостi продукцiї входять: витрати безпосередньо пов’язанi з випуском продукцiї, витрати на дослiдження нових видiв продукцiї, витрати пов’язанi з покращенням якостi продукцiї, з вдосконаленням технiки, технологiї, органiзацiї виробництва, якi здiйснюються у русi виробничого процесу (за винятком витрат, що здiйснюються за рахунок капiтальних вкладень), витрати на покращання умов працi, технiки безпеки, пiдвищення квалiфiкацiї робiтникiв, витрати на збут.

Розглянемо структуру собiвартостi продукцiї за окремими технологiчними процесами.(табл. 2.5)

Таблиця 2.5 Структура собiвартостi за окремими технологiчними процесами

| Собiвартiсть продукцї |

Технологiчнi процеси |

| АВТ |

Каталiтичний крекiнг |

Глибока депарафiнiзацiя масел |

Алкiлiрування |

Полмерiзацiя етилену |

Виробництво бутадiєну |

| Сировина та основнi матерiали |

86 |

57 |

49 |

47 |

72 |

60 |

| Реагенти, каталiзатори та iнiцiатори |

- |

12 |

4 |

7 |

2 |

1 |

| Енергетичнi витрати |

6 |

9 |

24 |

26 |

11 |

30 |

| Амортизацiя та поточний ремонт основних фондiв |

3 |

16 |

14 |

13 |

5 |

2 |

| Заробiтня платня та iн. |

5 |

6 |

9 |

7 |

10 |

7 |

Структура собiвартостi продукцї нафтохiмiчних виробництв розрiзняється. Нафтохiмiчнi виробництва вiдрiзняються за показниками матерiало-, енерго-, та капiталомiсткостi. Для виробництва бiльшостi полiмерiв характерними є високi витрати на сировину, якi складають 70-85% собiвартостi. У виробництвi мономерiв витрати на сировину скорочуються, але рiзко збiльшуються витрати на енергiю, допомiжнi матерiали, амортизацiю та поточний ремонт. За деякими процесами витрати на амортизацiю та поточний ремонт складають 30%.

Собiвартiсть одиницi товарної продукцiї по заводах коливається у достатньо великих розмiрах, що викликано розбiжностями у цiнах на вхiдну сировину, структури та якостi вхiдної сировини, ступенем використання сировинних ресурсiв.

Нафтопереробнi пiдприємства сплачують наступнi податки, якi вiдносяться на повну собiвартiсть продукцiї: плата за землю, комунальний податок, податок на геологорозвiдувальнi роботи, плата за воду, податок з власникiв транспортних засобiв, плата за використання радiочастот, збiр за забруднення навколишнього середовища.

Основою зниження собiвартостi продукцiї є технiчний прогрес. Будiвництво потужних та комбiнованих установок дозволяє значно скоротити капiтальнi витрати, а звiдси собiвартiсть продукцiї за статтями: амортизацiя, поточний ремонт, а також пов’язанi з управлiнням виробництвом, при цьому значно скорочуються витрати на енергiю та робiтничу силу. Повного ефекту можна досягти при умовi змiцнення потужностi технологiчних установок по всьому технологiчному ланцюгу. Вдосконалення схем автоматизацiї виробництва в результатї збїльшення стабїльностї роботи установок забезпечують рост виробки продукцiї, скорочення норм расходу енергетичних та матерiало-технiчних засобiв, звiдси – зниження собiвартостi продукцiї.

Великi резерви мiстяться в удосконаленнi органiзацiйної структури виробництва, методiв управлiння, покращаннi матерiало-технчiного постачання. Значнi можливостi зниження собвiартостi продукцiї пов’язанi зi скороченням витрат на обслуговування та управлiння пiдприємством. Абсолютна сума цих витрат по мiрi збiльшення та ускладнення виробництва набуває росту. Але цей зрiст може бути набагато меньшим за умови збiльшення економiчностi управлiння: збiльшеннiпродуктивностi управлiнської працi, правильного нормування цiєї працi та скорочення апарату управлiння на цiєї основi.

Формування прибутку у нафтопереробнiй галузi вiдбувається не тiльки пiд впливом показника витрат промисловостi, але й доходiв. Доходи нафтопереробної промисловостї України в спрощенiй формi складаються з послуг по переробцi нафти, продажу нафти та нафтопродуктів, продажа енергоресурсів стороннім споживачам, iншi продажи, власна продукцiя, дохiд вiд дiяльностi соцiальної сфери i т.д.

Головною вiдмiннiстю у формуваннi доходiв нафтопереробних пiдприємств України є те, що у складi доходiв наявна оплата послуг з переробки нафтопродукта, яка займає майже той рівень, що його реалiзацiя. Сучасна економiчна ситуацiя у нафтопереробнiй галузi склалася таким чином, що нафтопереробнi заводи України у бiльшостi своїй працюють на умовах давальницької сировини, яку постачають близько 250 фiрм т.б. право власностi на нафтопродукт, за виключенням тiєї його частини, яка надається виконавцю (нафтопереробному пiдприємству) належить замовнику. Оплата за наданi виконавцем послуги з переробки нафти за узгодженням сторiн може виконуватись: у грошовiй формi, частиною давальницької сировини, частиною готової продукцiї, яка виготовлена з давальницької сировини, або з використанням одночасно усiх трьох форм оплати.

Розглянемо процес утворення прибутку нафтопереробних підприємств України за 2001-2004 роки. Об’єктом нашого дослідження будуть наступні нафтопереробні підприємства: ВАТ "Нафтохімік Прикарпаття", ВАТ "Лукойл-Одеський нафтопереробний завод", ВАТ "Нафтопереробний комплекс Галичина", ВАТ "Херсонський нафтопереробний комплекс". Ми обрали прибуткові підприємства, так як решта – "Лисичанський нафтопереробний завод" працював збитково впродовж усього періоду,що досліджується, "Кременчуцький нафтопереробний завод" – впродовж достатньо довгого періоду був на модернізації.

Наведемо спочатку основні фінансові показники вітчизняних нафтопереробних заводів за 1999-2004 роки.(табл.2.6)

Таблиця 2.6 Основні фінансові показники нафтопереробних заводів України (тис.грн.) (1999- 2004 р.р.)

| Назва показника |

Період |

Назва підприємства |

| ВАТ "Нафтохімік Прикарпаття" |

ВАТ "Лукойл- Одеський нафтопереробний завод" |

ВАТ "Нафтопереробний комплекс Галичина" |

ВАТ "Херсонський нафтопереробний комплекс" |

| Виручка |

1999 |

188028 |

111635 |

327929 |

50885 |

| 2000 |

192730 |

211824 |

207478 |

70815 |

| 2001 |

229470 |

667243 |

458146 |

161645 |

| 2002 |

40684,9 |

391228 |

448351 |

230582,5 |

| 2003 |

1148541,2 |

628341,7 |

2129452,7 |

128804,3 |

| 2004 |

1282967,8 |

3857300,5 |

146972 |

| Чистий доход |

1999 |

162026 |

94307 |

251443 |

45600 |

| 2000 |

168417 |

43657 |

167751 |

59378 |

| 2001 |

213399 |

175045 |

379836 |

144802 |

| 2002 |

331959 |

141576 |

347329 |

195896,1 |

| 2003 |

961835 |

148437,9 |

1646934,3 |

110762,6 |

| 2004 |

2276000 |

150417,7 |

3149515,7 |

134147,3 |

| Чистий прибуток |

1999 |

16511,4 |

-53574,0 |

41214,7 |

-5521,3 |

| 2000 |

11720,5 |

-17038,4 |

3153,1 |

-219,3 |

| 2001 |

1031,2 |

776,9 |

35,4 |

7426,2 |

| 2002 |

-221,2 |

-1483,3 |

2648 |

5173,9 |

| 2003 |

25410,5 |

489,6 |

23291,1 |

3588,0 |

| 2004 |

18900,0 |

-1923,3 |

8111,6 |

20,0 |

| Кредиторська заборгованість |

1999 |

8010 |

5055 |

15787 |

54659 |

| 2000 |

17531 |

6362 |

26595 |

46483 |

| 2001 |

55141,5 |

24688 |

18488 |

54879 |

| 2002 |

60131,3 |

16716 |

16030 |

21457,9 |

| 2003 |

247952 |

14688,3 |

322466 |

12914,1 |

| 2004 |

6274 |

241554,3 |

23236,8 |

| Дебіторська заборгованість |

1999 |

45181 |

4504 |

17651 |

18926 |

| 2000 |

24851 |

73607 |

53361 |

13461 |

| 2001 |

46508,1 |

20931 |

25324 |

16245 |

| 2002 |

63736,1 |

10562 |

17172 |

5527 |

| 2003 |

237298,6 |

58251,1 |

293822,5 |

1961,9 |

| 2004 |

12114 |

216620,1 |

7641,7 |

Проаналізуємо дані таблиці 2.6 за кожним окремим фінансовим показником нафтопереробних підприємств України у динаміці. Окрім цього, співставимо кожен фінансовий показник окремого підприємства з аналогічним показником інших нафтопереробних заводів, таким чином зробимо внутрішньогалузеві порівняння. Порівняння показників одного підприємства може демонструвати покращення ситуації, у той час, як внутришньогалузеві співставлення можуть засвідчувати про відносно погані результати підприємства по галузевим міркам.

Першим показником , який ми проаналізуємо буде показник виручки від реалізації продукції. Виручка від реалізації продукції є досить інформативним показником, економічна сутність якого полягає у тому, що це перше і головне джерело грошових надходжень від операційної діяльності. Отримання виручки від реалізації продукції є першим необхідною умовою досягнення прибутковості підприємством, тому, що сума отриманого прибутку в більшій мірі залежить від суми отриманого доходу від реалізації а також є свідченням того, що підприємство виготовляє продукцію, яка відповідає усім необхідним споживчим властивостям та крім того, є конкурентноспроможною. Найбільшого рівня показник виручки від реалізації продукції станом на 1999 рік досяг на нафтопереробному підприємстві " Нафтопереробний комплекс – Галичина" – 327 929 тис. грн. ВАТ "Нафтопереробний комплекс – Галичина" характеризується сталим ростом показника виручки від реалізації продукції впродовж 1999 – 2002 років. У 2000 та 2001 роках найбільшого значення показника виручки від реалізації досягає ВАТ "Лукойл – Одеський нафтопереробний завод", значення цього показника склало – 2118,24 тис. грн. та 66724,3 тис.грн відповідно. У 2002 році лідирує знов "НПК-Галичина" – показник виручки від реалізації склав у неї 448 351 тис.грн. Нафтопереробний комплекс Галичина досяг найкращого результату у 2003 році за показником виручки від реалізації – 2129452,7 тис. грн. Херсонський нафтопереробний комплекс мав у 2003 році найменший результат у сумі – 128804,3 тис. грн.

Перейдемо до аналізу показника чистого доходу. Цей показник є очищеною від непрямих податків формою виручки від реалізації продукції та дозволяє більш правильно оцінити величину отриманого доходу від реалізації. Найбільший рівень показника чистого доходу у 1999 році належить підприємству-лідеру цього року – ВАТ "НПК-Галичина" і він склав – 251443 тис. грн. Необхідно підкреслити, що у 2000 році спостерігається збільшення за показником виручки від реалізації одеського нафтопереробного заводу, але найбільшого розміру за показником чистого доходу досяг ВАТ "Нафтохімік Прикарпаття" – 168417 тис.грн. В зазначених 2001 та 2002 роках найбільшого розміру за критериєм значення досліджуваного показника має ВАТ "НПК – Галичина" – 379836 тис. грн. та 347329 тис. грн. відповідно. У 2003 році найбільший рівень чистого доходу було досягнуто нафтопереробним комплексом Галичина – 1646934,3 тис.грн, найменьший результат за цим показником отримав Херсонський нафтопереробний завод – 110762,6 тис. грн. Нафтопереробні підприємства у 2004 році отримали наступні результати за показником чистого доходу: найбільший результат "Нафтохімік Прикарпаття" – 25410,5, найменьший результат отримав "Лукойл – Одеський нафтопереробний завод" - 489,6 тис. грн.

Показник чистого прибутку звичайно є якiсним індикатором результативності фінансово-господарської діяльності та характеризує остаточний прибуток підприємства, який залишається у його розпорядженні і є об’єктом подальшого розподілу. У 1999 році прибутковою позначилася діяльність двох підприємств: ВАТ "НПК-Галичина" – 41215 тис.грн та ВАТ "Нафтохімік Прикарпаття" – 16511 тис.грн. Наступного 2000 року ситуація залишилась незмінною з тією лише різницею, що лідерство підхопив "Нафтохімік Прикрпаття", рівень його показника чистого прибутку склав 11721 тис.грн. Станом на 2001 рік жодне з підприємств не було збитковим. Найбільшого рівня чистого прибутку у 2001 та 2002 роках досягло ВАТ "Херсонський нафтопереробний комплекс" у розмірі – 7426 тис. грн. та 51739 тис.грн. Щодо збитковості 2002 року, то такою позначилася фінансово-господарська діяльність підприємств ВАТ"Нафтохімік Прикрпаття" у розмірі 221 тис. грн та ВАТ "Лукойл – Одеський нафтопереробний завод" у розмірі 1483 тис.грн. Звідти ми можемо зробити висновок про те, що високі показники доходу від реалізації продукції не завжди є гарантом прибуткової роботи підприємств, більш того будь-які показники доходу завжди повинні співпадати з правильною витратною політикою підприємств, про що далі буде неодноразово наголошуватися. Станом на 2003 рік найбільшу величину чистого прибутку здобув ВАТ "Нафтохімік Прикарпаття" – 25410,5 тис.грн., найменшою сумою позначився ВАТ "Лукойл – Одеський нафтопереробний завод" – 489,6 тис.грн. Станом на 2004 рік нафтопереробні підприємства отримали наступні результати: Нафтохімік Прикарпаття дав найкращий результат за чистим прибутком – 18900,0 тис. грн., збитково спрацювало в цьому році "Лукойл-Одеський нафтопереробний завод", його збиток склав -1923,3 тис. грн.

Аналітичну роботу з дослідження формування прибутку нафтопереробних підприємств України продовжимо у вигляді більш детального аналізу фінансового результату від звичайної діяльності нафтопереробних підприємств України. (табл. 2.7)

Таблиця 2.7 Фінансові результати від звичайної діяльності нафтопереробних підприємств України за 1999-2004р.р.(тис.грн.)

| Назва показника |

Період |

Назва підприємства |

| ВАТ "Нафтохімік Прикарпаття" |

ВАТ "Лукойл- Одеський нафтопереробний завод" |

ВАТ "Нафтопереробний комплекс Галичина" |

ВАТ "Херсонський нафтопереробний комплекс" |

| Фінансовий результат від операційної діяльності |

1999 |

25675,4 |

-48063,0 |

53602,1 |

-383,9 |

| 2000 |

21091,7 |

-16692,7 |

2508,0 |

3717,1 |

| 2001 |

3457,1 |

-1335,1 |

1822,1 |

12131,2 |

| 2002 |

5974,0 |

3719,8 |

14308,3 |

13071,8 |

| 2003 |

30395,9 |

11911 |

27906,7 |

9282,6 |

| 2004 |

6306,3 |

-9098,6 |

8681,1 |

| Фінансовий результат від іншої діяльності |

1999 |

1438,8 |

-5510,0 |

-1251,3 |

-1648,8 |

| 2000 |

-4367,2 |

26,3 |

3129,8 |

-108,9 |

| 2001 |

-1087,7 |

2000,5 |

-1502 |

-3217,3 |

| 2002 |

-2466,3 |

-507,3 |

-6537,8 |

-2603,5 |

| 2003 |

-4610,1 |

1877,7 |

-2521,6 |

1519,8 |

| 2004 |

-507,4 |

15110,3 |

-6779,5 |

| Фінансовий результат від звичайної діяльності |

1999 |

27114,2 |

-53574,0 |

52350,8 |

-2032,7 |

| 2000 |

16724,5 |

-16666,4 |

5637,8 |

3608,2 |

| 2001 |

2369,4 |

665,4 |

320,1 |

8913,9 |

| 2002 |

3507,7 |

3212,5 |

7770,5 |

10468,3 |

| 2003 |

25785,8 |

13788,7 |

25385,1 |

7762,8 |

| 2004 |

5798,9 |

6011,7 |

1901,6 |

| Чистий прибуток |

1999 |

16511,4 |

-53574,0 |

41214,7 |

-5521,3 |

| 2000 |

11720,5 |

-17038,4 |

3153,1 |

-219,3 |

| 2001 |

1031,2 |

776,9 |

35,4 |

7426,2 |

| 2002 |

-221,2 |

-1483,3 |

2648 |

5173,9 |

| 2003 |

25410,5 |

489,6 |

23291,1 |

3588,0 |

| 2004 |

189,00 |

-1923,3 |

8111,6 |

20,0 |

Як вже було зазначено вище нафтопереробна галузь України представлена 6 нафтопереробними компаніями, і в порівнянні з іншими галузями промисловості в останні декілька років стала однією з найбільш прибуткових, що пов’язано з приватизацією вітчизняних нафтопереробних підприємств провідними компаніями Росії та Казахстану. Для аналізу показників прибутку нами було обрано 4 нафтопереробних завода України.

Аналізуючи фінансові дані нафтопереробних підприємств, наведених у таблиці 2.7 і дослідивши динаміку показників прибутку ми можемо зробити висновок, що станом на 1999 рік прибутковою роботою позначилося 2 нафтопереробних завода (далі НПЗ) з 4 підприємств, а саме – ВАТ "Нафтохімік Прикарпаття" та ВАТ "Нафтопереробний Комплекс – Галичина". У подальшому (2000 рік) прибутковими залишилися вищеназвані підприємства. Щодо стану обраних підприємств на 2001 рік, то прибутковими були усі з обраних НПЗ. У 2002 році збитковим були ВАТ "Нафтохімік Прикарпаття" та ВАТ"Лукойл – Одеський НПЗ". Станом на 2004 рік збитково працював "Лукойл – Одеський нафтопереробний завод"

Розглядаючи динаміку фінансових результатів обраних НПЗ за період від 1999 до 2004 року можна зробити висновок про те, що прибуток від звичайної діяльності більшості вищеназваних суб’єктів господарювання був отриман виключно за рахунок операційної діяльності. Зокрема, у 2002 році ВАТ "Херсоннафтопереробка" у якості фінансового результату від операційної діяльності отримала суму прибутку у сумі 13071,8 тис. грн. Відповідно прибуток від звичайної діяльності у 2002 році склав 10468,3 тис. грн. За даними розрахунками негативний вплив на формування фінансового результату, а саме – зменшення прибутку від звичайної діяльності, спричинили збитки від іншої операційної діяльності. Згідно стандартів ПСБО України щодо збитків від іншої операційної діяльності, можна зробити висновок , що станом на 2002 рік на ВАТ "Херсоннафтопереробка" мали місце сумнівні, безнадійні борги, та втрати від знецінення запасів, виплата штрафів та взагалі превалювання усіх витрат від операційної діяльності (крім витрат, що входять до собівартості продукції, робіт, послуг) над доходами від іншої операційної діяльності. Це підтверджується наявністю у звіті про фінансові результати фінансових витрат у сумі 3010,6 тис. грн.., а також інших витрат у сумі 413,2 тис. грн..

Аналізуючи показник фінансового результату від операційної діяльності за 2002 рік серед обраних НПЗ (табл. 2.3) ми можемо зробити висновок про те, що найбільшої величини прибутку від операційної діяльності досяг ВАТ "Нафтопереробний комплекс –Галичина" – 14308,3 тис.грн., далі йде ВАТ "Херсоннафтапереробка" – 13071,8 тис. грн і останне місце займає ВАТ "Нафтохімік Прикарпаття" – 5974 тис.грн.

Розглянемо процес утворення доходiв ВАТ "Херсоннафтопереробка" за 2003 та 2004 роки.(табл. 2.8)

Таблиця 2.8 Структура доходiв ВАТ "Херсоннафтопереробка", (2003,2004 роки)

| № |

Найменування показника |

2003 рiк – тис. грн. |

2003 рiк - % |

2004 рiк – тис. грн. |

2004 рiк - % |

| 1. |

Виручка вiд продажу товар iв, продукцiї, робiт, послуг |

120614,4 |

117,59% |

116700,5 |

112,35% |

| 1.1 |

У т.ч. податки (з виручки) усього |

18041,7 |

17,59% |

12824,7 |

12,35% |

| 1.1.1 |

У т.ч. податок на додану вартiсть |

16831,9 |

16,41% |

12824,7 |

12,35% |

| 1.1.2 |

Акцизи, iншi податки |

1209,8 |

1,18% |

- |

- |

| 2. |

Чиста виручка вiд продажу товарiв, робiт, послуг |

102572,7 |

100% |

103875,8 |

100% |

| 2.1 |

Послуги з переробки нафти |

66333,0 |

64,67% |

51070,7 |

49,17% |

| 2.2 |

Продаж нафти та нафтопродуктiв |

19470,1 |

18,98% |

41867,3 |

40,31% |

| 2.3 |

Продаж енергоресурсiв стороннiм споживачам |

391,9 |

0,38% |

431,3 |

0,42% |

| 2.4 |

Iнш i продажи |

10441,0 |

10,18% |

9291,8 |

8,95% |

| 2.5 |

Власна продукцiя |

5317,2 |

5,18% |

340,6 |

0,33% |

| 2.6 |

Доход вiд дiяльностi соцiальної сфери |

619,5 |

0,60% |

874,1 |

0,84% |

Згiдно структури доходiв нафтопереробного пiдприємства ми можемо зробити наступнi висновки. У структурi доходiв даного пiдприємства за 2003 рiк найбiльшу питому вагу займає стаття послуг з переробки нафти (64,67%), але досить цiкавим є те, що станом на 2004 рiк стаття продажу нафти та нафтопродуктiв також стала пров iдною у процесi формування доходiв пiдприємства. Майже незначний вплив на процес формування доходiв пiдприємства у 2003 роцi здiйснив продаж енергоресурсiв стороннiм споживачам та доход вiд дiяльностi соцiальної сфери. Порiвнюючи 2003 та 2004 роки констатуємо що, загальний доход у виглядi виручки вiд реалiзацiї зменшився на 3913,9 тис. грн. , але чиста виручка в обох роках майже однакова. Станом на 2004 рiк стаття доходу – власна продукцiя майже скоротилася (5,18% до 0,33%).

Розглянемо структуру собiвартостi товарної продукцiї, виробничу собiвартiсть товарної продукцiї ВАТ "Херсоннафтапереробка" за 2003, 2004 роки.(табл. 2.9)

Таблиця 2.9 Структура собiвартостi товарної продукцiї "Херсоннафтапереробка", (2003 – 2004 роки)

| № |

Найменування показника |

2003 – тис. грн. |

2003 - % (до чистої виручки вiд реалiзацiї) |

2004 – тис.грн. |

2004 - % (до чистої виручки вiд реалiзацiї |

| 1.1 |

Матерiальнi витрати |

30153,0 |

29,40% |

31341,1 |

30,17% |

| 1.1.2 |

Сировина |

4331,5 |

4,22% |

- |

- |

| 1.1.3 |

Основнi матерiали на виробництво |

202,7 |

0,20% |

184,2 |

0,18 |

| 1.1.4 |

Покупнi присадки та напiвфабрикати |

6524,8 |

6,36% |

7210,8 |

6,94% |

| 1.1.5 |

Допомiжнi матерiали на капiтальний ремонт |

2195,0 |

2,14% |

2008,5 |

1,93% |

| 1.1.6 |

Допомiжнi матерiали (реагенти, каталiз, одяг, паливо, знос МШП) |

2560,7 |

2,50% |

2574,3 |

2,48% |

| 1.1.7 |

Електроенергiя |

11145,8 |

10,87% |

13954,5 |

13,43% |

| 1.1.8 |

Паливо |

- |

- |

1708,6 |

1,64% |

| 1.1.9 |

Поточний, капiтальний ремонт (послуги промислового характеру) |

1268,0 |

1,24% |

1283,0 |

1,24% |

| 1.1.10 |

Iншi послуги промислового характеру |

1464,1 |

1,43% |

1985,3 |

1,91% |

| У т.ч. НДЭР |

107,5 |

0,10% |

- |

- |

| 1.1.11 |

Послуги з очистки |

1356,6 |

1,32% |

1781,5 |

1,72% |

| 1.1.12 |

Iншi матерiальнi витрати |

460,4 |

0,45% |

431,9 |

0,42% |

| 1.2 |

Витрату на оплату працi |

14710,6 |

14,34% |

15796,3 |

15,21% |

| 1.3 |

Вiдрахування на соцiальнi потреби |

5440,8 |

5,30% |

5995,3 |

5,77% |

| 1.4 |

Амортизацiя основних фондiв |

17432,4 |

16,99% |

18624,4 |

17,93% |

| 1.5 |

Iншi витрати |

7210,1 |

7,03% |

4729,5 |

4,55% |

| 1.5.1 |

Податки у складi собiвартостi та вiдрахування у позабюджетнi фонди |

2634,1 |

2,57% |

2652,4 |

2,55% |

| 1.5.2 |

Командировочнi витрати |

26,7 |

0,03% |

10,7 |

0,01% |

| 1.5.3 |

Страхування |

194,1 |

0,19% |

311,3 |

0,30% |

| 1.5.4 |

Iншi послуги |

4355,2 |

4,25% |

1755,1 |

1,69% |

| 1.6 |

Усього витрат на виробництво |

69293,9 |

67,56% |

70833,6 |

68,19% |

| 1.7 |

Вiднесено на адмiнiстративнi витрати та витрати на збут |

-2401,9 |

-2,34% |

2731,8 |

2,63% |

| 1.8 |

Вiднесено на невиробничi рахунки |

-1333,8 |

-1,30% |

601,4 |

0,58% |

| 1.9 |

Напiвфабрикати власного виробництва |

-180,0 |

-0,18 |

-76,5 |

-0,07% |

| 2. |

Виробнича собiвартiсть товарної продукцiї |

65 378,2 |

63,74% |

67576,9 |

65,06% |

| 2.1 |

Змiни собiвартостi товарної продукцiї |

6569,6 |

6,40% |

- |

- |

| 2.2 |

Виробнича собiвартiсть |

58808,6 |

57,33% |

67576,9 |

65,06% |

| 2.3 |

Змiна собiвартостi реалiзованої продукцiї |

21079,9 |

20,55% |

42039,1 |

40,47% |

| 3. |

Собiвартiсть реалiзованої продукцiї |

79888,5 |

77,88% |

109616,0 |

105,53% |

Таким чином за даними таблицi щодо структури собiвартостi реалiзованої продукцiї робимо наступнi висновки:

1.Собiвартiсть реалiзованої продукцiї 2004 року в порiвняннi з 2003 роком збiльшилася на 29727,5 тис. грн.

2. Це збiльшення собiвартостi реалiзованої продукцiї було обумовлено збiльшенням матерiальних витрат на виробництво продукцiї, а саме: збiльшенням покупних напiвфабрикатiв та присадок, електроенергiї, палива, послуг промислового характеру.

3. Витрати на оплату працi збiльшилися майже на 1085,7 тис.грн.

4.Спостерiгалося збiльшення вiдрахувань на соцiальнi потреби на 5554,5 тис. грн.

5. В межах iнших витрат збiльшилися витрати на страхування майже на 60 %.

6.Загальний розмiр виробничої собiвартостi товарної продукцiї на 2198,7 тис.грн.

Наведемо процес утворення прибутку ВАТ "Херсоннафтопереробка" використовуючи данi щодо формування доходiв та витрат пiдприємства.(табл. 2.10)

Таблиця 2.10 Формування прибутку ВАТ "Херсоннафтапереробка" (2003-2004 роки)

| № |

Найменування показника |

2003р. – тис.грн. |

2003-% |

2004 – тис.грн. |

2004 - % |

| 1. |

Виручка (нетто) вiд продажу товарiв, робiт, послуг |

102572,7 |

100,0% |

103875,8 |

100% |

| 2. |

Собiвартiсть реалiзованої продукцiї |

79888,5 |

77,88% |

109616,0 |

105,53% |

| 3. |

Прибуток (збиток) вiд продажу |

22684,2 |

22,12% |

-5740,2 |

-5,53% |

| 4. |

Операцiйнi доходи |

23258,6 |

22,68% |

72610,1 |

69,90% |

| 4.1 |

Iншi операцiйнi доходи |

14902,3 |

14,53% |

41995,6 |

40,43% |

| 4.2 |

Iншi доходи |

8356,3 |

8,15% |

30614,5 |

29,47% |

| 5. |

Операцiйнi витрати |

38180,0 |

37,22% |

51634,2 |

49,71% |

| 5.1 |

Iншi операцiйнi витрати |

22044,7 |

21,49% |

44022,2 |

42,38% |

| 5.2 |

Iншi витрати |

14567,8 |

14,20% |

5555,9 |

5,35% |

| 5.2.1 |

Адмiнiстративнi витрати |

12647,4 |

12,33% |

13235,5 |

12,74% |

| 5.2.2 |

Iншi витрати |

1566,8 |

1,53% |

- |

- |

| 5.2.3 |

Витрати на збут |

353,6 |

0,34% |

98,50 |

0,09%- |

| 5.3 |

Фiнансовi витрати |

1567,5 |

1,53% |

2056,1 |

1,98% |

| 6. |

Прибуток (збиток) до оподаткування |

7762,8 |

7,57% |

1901,6 |

1,83% |

| 7. |

Придбання нафти/реалiзацiя нафтопродуктiв |

7762,8 |

- |

1901,6 |

- |

| 8. |

Податок на прибуток |

4174,8 |

- |

1881,6 |

- |

| 9. |

Чистий прибуток |

3588,0 |

- |

20,0 |

- |

| 10. |

Цiна процесiнгу (без ПДВ) |

33,46 |

- |

32,62 |

- |

Данi таблицi свiдчать, що :

1.Сума чистого прибутку пiдприємства в порiвняннi з 2003 роком зменшилася майже на 99 % (з 3588,0 до 20,0 тис. грн.);

2.Сума фiнансового результату вiд реалiзацiї утворена у виглядi збитку (-5740,2 тис.грн).

3.Операцiйнi доходи пiдприємства зросли майже в 3 рази, бiльш повiльними темпами росли й операцiйнi витрати, завдяки тому, що у 2004 роцi темпи росту операцiйних доходiв випереджали темпи росту операцiйних витрат – загальна сума фiнансового результату до оподаткування була позитивною i склала – 1901,6 тис.грн.

Розглянемо аналіз складових елементів собівартості виробляємої продукції на прикладі усiх обраних нафтопереробних підприємств( додаток В5).

Матеріальні витрати нафтопереробних підприємств є превалюючими у загальній сумі їх операційних витрат, вони становлять основу собівартості нафтопереробних заводів, тому основну увагу приділимо саме їм.

Аналізуючи показники матеріальних витрат нафтопереробних підприємств ми можемо зробити наступні висновки. НПЗ "Нафтохімік Прикарпаття" формував матеріальні витрати, сума яких коливалась в продовж досліджуваних років. Найбільшого рівня матеріальні витрати досягли у 2002 році і склали – 57741,8 тис.грн., зауважимо, що саме у цьому році підприємство отримало збиток у сумі 221,2 тис.грн.

Порівняємо цей показник з ідентичним показником інших нафтопереробних підприємств. ВАТ "Лукойл – Одеський нафтопереробний завод" найбільшої суми витрат досяг у 2003 році – 55427,3 тис. грн., у даному році підприємство отримало чистий прибуток у сумі 489,6 тис. грн. Нафтопереробний комплекс Галичина протягом 1999-2004 років формувала досить високий рівень матеріальних витрат, але незважаючи на це працювало прибутково в усі досліджувані роки. Херсонський нафтопереробний завод також формував матеріальні витрати рівень яких коливався досить значно. Треба сказати, що найбільший рівень витрат спостерігався у 2002 році у розмірі 79627,6 тис. грн. Найменьша сума витрат спостерігалася у 1999 році – 17820,7 тис.грн, хоча у цьому році підприємство працювало збитково.

Обов’язково треба проаналізувати ситуацію на ринку нафтопродуктів, яка склалася на початку 2005 року. На Україні головним фактором росту цін є різке (більш ніж на половину) з початку 2005 року збільшення вартості нафти, що ввозиться до країни. На це вплинули ріст біржової ціни на нафту, ріст російського експортного мита, ріст податкового навантаження на українських товаровиробників, а також збільшення залізничних тарифів на перевозку нафти та нафтопродуктів.

Необхідно підкреслити, що на світовому ринку при виборі нафти користуються критеріями якості і ціни. Від якості нафти, яка оцінюється показником вмісту світлих нафтопродуктів, багато в чому залежить структура і собівартість продуктів її переробки. Російську і казахстанську нафту не відносять до високоякісних і за своїми економічними показниками вона значно поступається українській, а також арабський , алжирській, норвежський та іншим.

Окрім усіх перелічених факторів, на тенденцію національної нафтопереробки негативний вплив мають процеси пов’язані з законодавством України, а саме, в розв’язанні проблем забезпечення економіки нафтою та нафтопродуктами був обраний шлях найбільшого сприяння для імпортерів нафтопродуктів з Росії та країн Прибалтії. Нафтопродукти імпортовані з країн, з якими діє угода про вільну торгівлю, не оподатковуються ввізним митом, на відміну від нафтопродуктів, які виробляються в Україні з давальницької сировини. Російськи та прибалтийські компанії отримують компенсацію ПДВ при експорті нафтопродуктів в Україну, у той час як ПДВ на нафтопродукти вироблені в Україні не відміняються. Наслідком цього є підвищення ціни на нафту експортовану в Україну на 20%. При цьому компенсації ПДВ російської нафти і нафтопродуктів в Україні не існує.

Вирішення задач зі збільшення експорту нафтопродуктів обумовлює необхідність спрямування нафтопереробними підприємствами значних коштів на модернізацію виробництва, з метою виходу на відповідний європейським вимогам рівень якості нафтопродуктів.

Відмінною особливістю теперішнього етапу у розвитку світової нафтопереробної промисловості є формування більш жорстких екологічних вимог до технологій та якості нафтопродуктів, які виробляються. У склавшихся умовах різко збільшилися витрати на виробництво нафтопродуктів, що у багатьох випадках супроводжувалося зниженням прибутку від переробки нафти. Для послаблення негативних тенденцій у галузі проводяться роботи по застосуванню останніх досягнень НТП. Особлива увага приділяється модернізації та оптимізації діючих технологічних процесів за рахунок нового високопродуктивного устаткування та технологій, які потребують більш сучасного підходу до застосування засобів автоматизації. Тому, в теперішній час для адаптації роботи НПЗ в умовах екологізації виробництва, все більше уваги акцентується на удосконаленні загальної системи управління НПЗ.

2. Кореляційно-регресійний аналіз впливу факторів на формування прибутку нафтопереробних підприємств

Дослідження прибутку та його динаміки в галузі нафтопереробки України проводилось у двох основних спрямуваннях: економіко-статистичний аналіз зв’язків результатів ( прибутку) з факторами впливу і моделювання в системі управління прибутками. Порівняльний економіко-статистичний аналіз прибутку основних нафтопереробників України було зроблено з застосуванням відомих статистичних методів з підключенням спеціальних офісних генераторів Excel. Другий напрям формальних досліджень було реалізовано на підставі математичного багатопараметричного моделювання, що включали створення математичної моделі управління прибутками і її машинної реалізації у вигляді автоматизованої системи.

У якості об’єктів порівняльного аналізу нами розглядалися чотири нафтопереробних завода: Херсонський нафтопереробний завод, нафтопереробний завод "Галичина", нафтопереробний завод "Нафтохімік Прикарпаття", "Лукойл-Одеський нафтопереробний завод", де досліджувалися динамічні ряди показників фінансової діяльності у період 1999 – 2004 роки.

Оскільки досліджувані об’єкти є складними та великими економіко-виробничими системами, то логічним є те, що аналіз проводився на основі системних підходів з використанням методів системного аналіза.

Зазначимо, що традиційним предметом дослідження таких систем є управлінські функції з метою пошуків закономірностей процесів, формалізації їх системних властивостей, т.б. виявлення зв’язків та взаємозв’язків елементів систем. Для цього виправдано спираються на основні положення теорії систем, системний аналіз.

Інформаційною базою у нашому випадку були дані фінансових звітів по основним напрямкам господарської діяльності.

Вимоги системності при дослідженні виробничо-економічних об’єктів припускають на попередніх етапах спеціальну організацію даних у вигляді аналізу зв’язків на основі використання статистичних методів обробки інформації.

Оскільки ми будемо мати справу з моделями різних типів, то оцінку адекватності моделей будемо здійснювати за допомогою оцінки адекватності складових. Будь-яке економічне дослідження починається зі специфікації моделі , т.б. з формування виду моделі, спираючись на відповідну систему зв’язків між змінними. Зв’язок змінних x та y описується коефіцієнтом кореляції , який визначається як коваріація між цими змінними віднесена до їх середніх відхилень:

, або , або

Зауважимо при цьому, що у якості міри тісноти зв’язку між параметрами часто використовують індекс кореляції, який у випадку наявності лінійної залежності має наступний вираз:   та у випадках нелінійного зв’язку: та у випадках нелінійного зв’язку:  де,

де,

- середнє квадратичне відхилення від кривої;

- середнє квадратичне відхилення від кривої;

- середнє квадратичне відхилення функції від свого середнього арифметичного значення. - середнє квадратичне відхилення функції від свого середнього арифметичного значення.

На практиці дослідження залежностей між випадковими змінними х та у, як правило, обмежені дослідженням залежності між однією з них і умовним математичним сподіванням іншої, т.б. умовне математичне сподівання  випадкової змінної у розглядається як функція х; випадкової змінної у розглядається як функція х;

Цей вираз має назву регресії випадкової змінної y відносно x. Аналогічно  - випадкова величина х, як функція від у, т.б.: - випадкова величина х, як функція від у, т.б.: . У цьому випадку функція регресії буде характеризувати форму зв’язку. Криву регресії у по х (або навпаки) називають умовне середнє значення випадкової змінної у, яке розглядається як функція певного класу, параметри якої знаходяться методом найменших квадратів (МНК) за значеннями двувимірної випадкової величини (x,y), що спостерігаються т.б.:, . У цьому випадку функція регресії буде характеризувати форму зв’язку. Криву регресії у по х (або навпаки) називають умовне середнє значення випадкової змінної у, яке розглядається як функція певного класу, параметри якої знаходяться методом найменших квадратів (МНК) за значеннями двувимірної випадкової величини (x,y), що спостерігаються т.б.:,  . На практиці передумови кореляційного аналізу часто порушуються, коли одна з ознак є величиною не випадковою, або якщо ознаки не мають спільного нормального розподілу, але статистичні залежності присутні. В цьому випадку для вивчення зв’язків між ознаками існує загальний показник зв’язку ознак, який грунтується на показнику змінності. Цей показник називається дисперсією. Звичайно дисперсію ознаки відносно його математичного сподівання називають повною. Наприклад, для ознаки у дисперсія буде мати наступний вигляд: . На практиці передумови кореляційного аналізу часто порушуються, коли одна з ознак є величиною не випадковою, або якщо ознаки не мають спільного нормального розподілу, але статистичні залежності присутні. В цьому випадку для вивчення зв’язків між ознаками існує загальний показник зв’язку ознак, який грунтується на показнику змінності. Цей показник називається дисперсією. Звичайно дисперсію ознаки відносно його математичного сподівання називають повною. Наприклад, для ознаки у дисперсія буде мати наступний вигляд:  . Дисперсію можна розкласти на дві складові, одна з яких буде характеризувати вплив фактора х на у, друга – вплив інших факторів. Чим меншим є вплив інших факторів, тим тісніше є зв’язок, тим щільніше він наближується до функціонального зв’язку. Якщо ми запишемо: . Дисперсію можна розкласти на дві складові, одна з яких буде характеризувати вплив фактора х на у, друга – вплив інших факторів. Чим меншим є вплив інших факторів, тим тісніше є зв’язок, тим щільніше він наближується до функціонального зв’язку. Якщо ми запишемо:

, ,

то перша складова  вимірює вплив х на у, а друга - вимірює вплив на у інших факторів(дисперсія ознаки у відносно функції регресії). вимірює вплив х на у, а друга - вимірює вплив на у інших факторів(дисперсія ознаки у відносно функції регресії).

Тісноту зв’язку вдало оцінювати в одиницях загальної дисперсії  , тобто розглядати співвідношення: , тобто розглядати співвідношення:

.

.

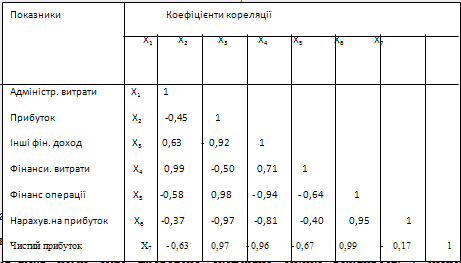

На початковому етапі ми встановили парні кореляційні залежності, як різновид структурного моделювання. Потреба у причинному поясненні наявності або відсутності кореляційних зв’язків було підгрунтям для використання "методу путєвого аналізу"(С.Райт), в основі якого дослідження всієї структури чинних зв’язків між змінними (побудова графіка зв’язків та ізоморфної до нього рекурсивної системи рівнянь). Оцінка коефіцієнта впливу у цьому випадку розраховується на базі коефіцієнта парної кореляції. Кожний коефіцієнт парної кореляції розглядався нами як міра повного зв’язку двох змінних. Наявність і якість парних зв’язків показників фінансової діяльності встановлювались по кожному підприємству і по кожному показнику фінансової діяльності. Кореляційні відносини між показниками фінансових потоків, які мають вираз у вигляді коефіцієнтів кореляції і залишків надали змоги встановити наявність зв’язку та міру його тісноти. Так, по Херсонському нафтопереробному комплексу з усіх показників, які аналізувалися, найбільш тісні кореляційні відносини зафіксувалися між показниками чистого доходу та сумарними відрахуваннями, собівартістю та іншими операційними доходами (табл 2.11). Характерним є те, що виручка від реалізації продукції практично з усіма показниками, які було проаналізовано або взагалі не має кореляційного зв’язку, або має з ними від’ємну залежність.

Таблиця 2.11 Матриця парних коефіцієнтів кореляції показників фінансової діяльності Херсонського нафтопереробного заводу

Слід відмітити, що кореляційні зв’язки між чистим прибутком і рештою показників, що аналізувалися менш тісні у порівнянні з тіснотою зв’язків між чистим доходом і рештою показників (R=0,6-0,66).

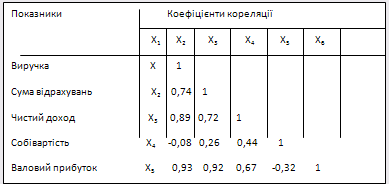

При встановленні кореляційних відносин між фінансовими потоками нафтопереробного комплексу "Галичина" (табл. 2.12 ) найбільш тісна позитивна кореляційна залежність спостерігається з такими фінансовими показниками як: валовий прибуток і виручка та від’ємна залежність між показниками валового прибутку та виручки з собівартістю. Чистий доход позитивно корелює з валовим прибутком (R=0,67) .

Таблиця 2.12 Матриця парних коефіцієнтів кореляції показників фінансової діяльності НПК "Галичина"

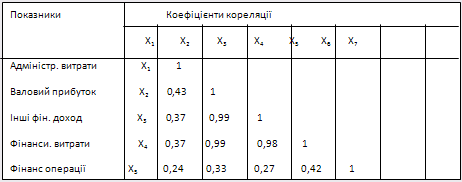

Характерним для "Нафтохіміка Прикарпаття" як і для "НПЗ-Галичина" є значна кількість від’ємних кореляційних залежностей . Так із загальної кількості парних коефіцієнтів кореляції у інтервалі  у кількості 25 показників тільки 32% є позитивними (табл. 2.13). у кількості 25 показників тільки 32% є позитивними (табл. 2.13).

Таблиця.2.13 Матриця парних коефіцієнтів кореляції показників фінансової діяльності ВАТ "Нафтохімік Прикарпаття" Таблиця.2.13 Матриця парних коефіцієнтів кореляції показників фінансової діяльності ВАТ "Нафтохімік Прикарпаття"

Валовий прибуток позитивно корелює з іншими фінансовими доходами (R=0,99) та фінансовими витратами (R=0,99). Показники інших фінансових доходів та фінансових витрат також пов’язані між собою тісною кореляційною залежністю (R=0,98).

Щодо аналізу фінансових показників нафтопереробного підприємства "Лукойл-Одеський нафтопереробний завод", то на відміну від раніше аналізованих нафтопереробних підприємств, цей об’єкт нашого дослідження має велику кількість парних позитивних кореляційних зв’язків між складовими показниками формування фінансового результату.

Таблиця 2.14 Матриця парних коефіцієнтів кореляції показників фінансової діяльності ВАТ "Лукойл"

Чистий прибуток, наприклад, тісно корелює з усіма параметрами, які аналізувалися (R=0,78 – 0,98). Вся решта показників має високий коефіцієнт кореляції між собою та чистим прибутком. Окрім встановлення тісноти зв’язків нами було проведено експертна оцінка важливості і значень параметрів аналізу методом парних порівнянь(табл 2..15).

Таблиця 2.15 Вагові коефіцієнти експертного оцінювання

| Х1

|

Х2

|

Х3

|

Х4

|

å |

| Х1

|

0,4 |

0,3 |

0,1 |

0,2 |

1 |

| Х2

|

0,2 |

0,3 |

0,1 |

0,4 |

1 |

| Х3

|

0,3 |

0,2 |

0,1 |

0,4 |

1 |

| Х4

|

0,4 |

0,2 |

0,1 |

0,3 |

1 |

| Сер.знач. |

0,325 |

0,25 |

0,1 |

0,325 |

| Сер.кв.відх. |

0,08 |

0,05 |

0,00 |

0,08 |

| Дисперсія. |

0,01 |

0,00 |

0,00 |

0,01 |

| Коваріація. |

0,23 |

0,20 |

0,00 |

0,23 |

Встановлено, що серед аналізуємих параметрів фінансових потоків найбільш важливими для підприємств (впливовими) за оцінками експертів були: чистий дохід від реалізації – Х1

, собівартість продукції – Х2

, фінансові витрати – Х3

, податок на прибуток – Х4

. Серед визначених показників найбільший ваговий коефіцієнт припадає на чистий дохід від реалізації продукції. Оцінка за питомою вагою значень коефіцієнтів кореляції показала, що найбільш високий індекс важливості припадає на виручку від реалізації та на чистий прибуток при досить низьких значеннях коваріаційних відносин. Аналіз на підставі попарного порівняння за цими показниками підприємств вказує на переваги Херсонського НПЗ.

Парна кореляційна залежність дає уявлення про наявність та тісноту зв’язків серед змінних, які приймали участь у аналізі. Але більш точний порівняльний аналіз фінансових потоків, що притаманні об’єктам нашого дослідження, може надати регресійний аналіз, коли значення залежної змінної розглядають як функцію від незалежної.

Тобто, якщо основна задача кореляційного аналізу, що проведено нами є виявлення зв’язків між випадковою змінною шляхом точкової інтервальної оцінки парних коефіцієнтів кореляції, то основною задачею застосування функцій регресії стало вивчення залежності між результативними ознаками у(роки) та ознакою х (параметри фінансових потоків) , що спостерігається.

При цьому помітимо, що попередній аналіз вхідного матеріалу з використанням графічного інструментаря показав практичну відсутність лінійних трендів, хоча в класичних підходах до статистичного аналізу саме вони (лінійні тренди) і є найбільш реалістичним сценарієм. У своїй більшості ми маємо нелінійні залежності по змінній x.

Для повноти аналізу ми досліджували наступні типи функцій, що описують нелінійні відносини: нелінійні відносно включених до аналізу пояснюючих змінних та нелінійні за параметрами, які оцінюються.

Виокремлюючи з масивів даних фінансових потоків параметри з найбільш тісними фінансовими відносинами ми досліджували та обирали найбільш прийнятну форму рівняння регресії з метою наступного прогнозу змін конкретного фінансового потоку. При цьому досліджувались:

Рівнобічна парабола:  ; ;

Парабола другого ступеню:   2 2

; ;

Поліномінальні рівняння:

Степеневі рівняння: b

ִ b

ִ

; ;

Показові функції:  x

ִ

; x

ִ

;

Експоненціальні функції:  ִ

.

ִ

.

Логарифмічні:

Вибір виду рівняння відбувався методом експертного оцінювання, тобто порівнянням величин остаточної дисперсії. Зауважимо, що у багатьох випадках аналізу парних лінійних зв’язків мав місце значний розсів точок відносно лінії регресії. Така ситуація пов’язана з впливом факторів, що не були враховані. За критерії використання моделей брались фінансові ситуації що склалися у виробничої діяльності НПЗ в динаміці, їх коефіцієнти значущості за експертними оцінками і придатність до прогнозування процесів на підставі моделювання.

Для більш повної класифікації моделей, які було використано, доречно зауважити, що нелінійні моделі прийнято поділяти на моделі внутрішньо лінійні і внутрішньо не лінійні. Сутність полягає у тому, що внутрішньо лінійні моделі за допомогою відповідних перетворень можуть бути приведені до лінійних; моделі внутрішньо не лінійні не можуть бути приведені до лінійного вигляду. Так, наприклад, степенева функція відносно параметрів, що ми оцінювали є не лінійною, оскільки включає a, b не адитивна. Однак, ця функція внутрішньо лінійна, оскільки логарифмування по основі e призводить до лінійного вигляду:  ; ;

Навпаки, модель яка представлена як   внутрішньо нелінійна, оскільки у лінійний вигляд її перетворити неможливо. Моделі типу

внутрішньо нелінійна, оскільки у лінійний вигляд її перетворити неможливо. Моделі типу

та та

які ми використовували також є нелінійними внутришньо, у той час як експонента  відноситься до внутрішньо лінійній, так як логарифмування її по e дає лінійну форму зв’язків: відноситься до внутрішньо лінійній, так як логарифмування її по e дає лінійну форму зв’язків: . .

У якості вступу до аналізу необхідно звернути увагу на наступне. Під час праці з часовими рядами різних показників та при дослідженні зв’язків між ними необхідно ураховувати проблему хибної кореляції та проблему зрушень у часі (лаги).

У часових рядах, що корелюються хибна кореляція виникає під впливом так званої трендової компоненти. Це є причиною того, що у лінійних трендах вимірюють не рівні змінних Xi

, Yi

а їх різницю :

; ;

Якщо структуру часового ряду розглядати як таку, що складається з тренда Ti

, кон’юнктурного циклу – К, сезонної компоненти – S, залишкової компоненти R, то динамічний ряд можна зобразити як суму цих компонент.

Тобто часові ряди показників х і у можна записати:

; ;  ; ;

О. Андерсон запропонував вимірювати взаємозв’язки між цими компонентами рядів та вишукувати між ними окремі коефіцієнти кореляції:

- якщо тренди обох рядів дуже виражені та мають однакову спрямованість, то кореляція набуває великого значення;

- якщо тренди різноспрямовані, то кореляція може бути значна за величиною, але від’ємна за значенням;

- кореляція між компонентами визначається тіснотою зв’язку між трендами та кон’юнктурними коливаннями, між трендами та сезонною компонентою і т.інш.

Головним у нашому аналізі регресійних моделей було те положення, що функція регресії може бути використана для прогнозування однієї з випадкових змінних, якщо відомо значення іншої випадкової змінної.

Тобто, у якості критеріїв використання моделей нами було обрано фінансові ситуації, які склалися у господарський діяльності нафтопереробних заводів, а також можливість прогнозування процесів на основі моделювання.

Виробничі функції, які описують динаміку основних фінансових потоків в досліджуваному періоді (1999-2004) наведені у додатках "В1-В5".

На основі використання не лінійних функцій регресії з метою прогнозування досліджувалися ряди динаміки фінансових процесів, які виражені окремими параметрами.

Попередньо виділимо статистичні показники, що були покладені в основу інтегральної оцінки:

1.Середній коефіцієнт прирощення

2.Загальна та залишкова дисперсія -

3.Коефіцієнти парної та множинної кореляції

4.Індекси кореляції

Як витікає з попереднього аналізу, ряди показників фінансових потоків за об’єктами дослідження залежні, а деякі з них мають достатньо складний вигляд. Для таких рядів динаміки , як правило, характерна висока автокорельованість. Тільки завдяки правильному підбору функцій нам вдалося запобігати цьому явищу. Як наслідок, і було використане нами таке різноманіття функцій.

Відхилення фактичних значень показників фінансових потоків від значень, що визначаються на основі згладженої функції характеризують варіацію ряду, яка не пов’язана з основною вірогіднісною тенденцією. Це дає можливість застосувати для оцінки прогнозу характеристики на основі використання відомого апарату математичної статистики та теорії вірогідності.

Підкреслимо, що не всі функції, які відібрані нами можуть використовуватися для прогнозування, тобто, не по кожній з них можливо продовжити тенденцію , яка склалася на найближчу перспективу і знайти найбільш вірогідні обмеження відхилень фінансових потоків, що прогнозуються.

В цьому випадку, якщо відсутнє прирощення значень показників у прогнозний період, використовується логічний аналіз згладжуваних і продовжуваних значень на базі графічних зображень.

Графічне зображення залежностей, які апроксимують дані рівнянь у вигляді трендів для умов Херсонського НПЗ, Львівського НПЗ, Івано-Франківського НПЗ, Одеського НПЗ, дає можливість спостерігати і робити висновки відносно залежності між показниками, що включені до аналізу.

Іншими словами, метод що ми вибрали можна вважати надійним для прогнозування тенденцій стану параметрів фінансової діяльності.

Оскільки у нашому аналізі використані практично всі придатні для нашого випадку типи регресійних моделей має сенс підкреслити деякі особливості. Найчастіше для очікування множинних зв’язків фінансових параметрів об’єктів, що досліджуються, сприяли поліномінальні регресії.

Параболи другого ступеня були більш доцільними у випадках, коли для певного інтервалу значень фактора змінювався характер зв’язку ознак, що розглядаються (прямий на зворотній і навпаки). У цьому випадку використовувалося (для прогнозу) значення фактору за яким було досягнуто максимальне або мінімальне значення результативної ознаки.

Параболічний тренд, краще апроксимуючий вхідні дані, в цьому випадку можна прийняти як оптимістичний сценарій, але у практичних ситуаціях ринкових відносин зростання не може бути постійно прискореним. За умови оздоровлення економіки параболічний сценарій є можливим.

У випадках коли у даних не спостерігали зміни спрямованості зв’язку, параметри параболи другого порядку ставало важко інтерпретувати. Тоді форма зв’язку замінювалася іншими нелінійними моделями, параметри яких можуть бути оцінені за допомогою методу найменьших квадратів.

Сутність методу найменьших квадратів полягає у наступному. Якщо ми за нелінійній залежності по змінній х запишемо:

, ,

тоді оцінкою цього виразу буде регресія:

, ,

де b0

,b1

- є оцінками коефіцієнтів регресії β0

і β1

. Коефіцієнти  знаходяться з виразу: знаходяться з виразу:

Диференціюючи по та шляхом віднесення правих частин до нуля отримуємо систему нормальних рівнянь:

Оскільки досліджувані виробничі об’єкти мають різне економічне становище, при цьому маючи схожу за номенклатурою продукцію, логічним буде провести порівняльний аналіз придатності тих чи інших моделей для прогнозу фінансового стану.

У наших дослідженнях при строгому підборі функцій домінуючими були поліномінальні функції більші ніж другого порядку, які характеризують найбільш тісні зв’язки і краще вирівнювали, а в деяких випадках і страчували автокореляцію.

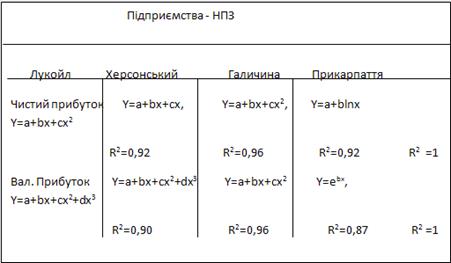

Якщо спиратися на значення R2

то прибуток апроксимується з параболою другого і вище порядків, або з експоненціальною функцією практично однаково.

Безумовний інтерес викликає дослідження крім прибутку, тенденції інших показників фінансового стану підприємств які відносяться до операційної діяльності.

На деяких підприємствах цей процес може бути описано параболою другого порядку (Херсон, Лукойл), для інших (Прикарпаття, Галичина) він краще апроксимується логарифмічними або експоненційними функціями і чіткіше показує тенденцію до збільшення прогнозного показника .

Таблиця 2.16 Основні функції прогнозування значень показників діяльності об’єктів досліджень.

Відносно інших показників, то виробничі доходи більш надійно апроксимувалися степеневою та експоненціальною функціями.

Характерним в цьому процесі є те, що степенева та експоненціальна моделі більш привабливі для динамічних рядів фінансових потоків витратних статей звіту відносно фінансових результатів.

Серед основних фінансових показників економічної ефективності діяльності НПЗ: для ХНПЗ характерними є поліноми, для НПК "Галичина" – функцію прибутку краще за все описує парабола, для НПЗ "Нафтохімік Прикарпаття" кращими прогнозними моделями стали логарифмічні та експоненціальні, для НПЗ "Лукойл – Одеський нафтопереробний завод" – поліноми другого та третього порядків.

Може викликати стурбованість і, як слідство, необхідність в більш розширеному і глибокому економічному аналізі більшості досліджуваних нами об’єктів, результатів їх діяльності, це наявність тенденцій зниження фінансових показників і зокрема прибутку, що характерно для більшості з досліджуваних об’єктів. Така тенденція обумовлена і пов’язана з загальною економічно-соціальною ситуацією в Державі. Наявність невизначеностей, їх поширеність і неможливість формального опису ускладнюють прогнозування на підставі трендових оцінок.

Переслідуючи мету найбільш коректного аналізу впливу факторів на фінансові показники виробничої діяльності, ми встановили міжпараметричні зв’язки показників фінансових потоків на підприємствах і побудували багатопараметричні моделі прогнозу, де відображено окрім прямої участі досліджуваних факторів і ефект їхнього взаємовпливу.

Багатопараметрична регресія є найбільш поширеним методом у економічних системах у разі їх аналізу і управління. Основна мета множинної регресії – створити модель з необхідною кількістю факторів, визначивши вплив кожного з них окремо і у сукупної дії на показник, що моделюють.

Будь які економічні дослідження слід починати зі специфікації обраної моделі, т.б. формування її виду, виходячи з відповідної теорії між змінними.

На основі вимоги конфліентного аналізу необхідно знати всю сукупність зв’язків між змінними. Змінна буде вважатися корисною, якщо її включення підвищує дисперсію. Якщо введення нової змінної не змінює коефіцієнт при інших змінних, вона вважається зайвою, а якщо додавання змінної дуже змінило  , без помітної зміни коефіцієнта кореляції, - то вона вважається шкідливою. , без помітної зміни коефіцієнта кореляції, - то вона вважається шкідливою.

Безсумнівну зацікавленість, у нашому випадку, викликає оцінка зв’язку одного з показників з іншими, що входять до складу параметрів які характеризують досліджувані нами процеси. Досягається це з допомогою множинного або сукупного коефіцієнта кореляції:

, де , де

Qm

– визначник кореляційної матриці

λij

– алгебраїчне доповнення до елементів Rij

У випадку, коли ми маємо m математичних сподівань та m дисперсій,

m(m–1)/2 парних коефіцієнтів кореляції, будемо мати багатомірний кореляційний аналіз, де часний коефіцієнт кореляції L-го порядку на випадок m ознак можна буде знайти з кореляційної матриці.

Багатовимірний кореляційний аналіз дозволяє отримати оцінку функції регресії. Цей аналіз буде мати місце, якщо вимірювання результативної ознаки визначається дією сукупності інших ознак.

У випадку заміни параметрів їх оцінками будемо мати рівняння :

, де вільний член та коефіцієнти b1

…bm

знаходять методом найменших квадратів (МНК). Вихідною є вибірка з багатовимірної сукупності показників фінансових потоків у вигляді матриці Х і вектора У. , де вільний член та коефіцієнти b1

…bm

знаходять методом найменших квадратів (МНК). Вихідною є вибірка з багатовимірної сукупності показників фінансових потоків у вигляді матриці Х і вектора У.

А. Багатопараметричні моделі зв’язку основних показників фінансової діяльності НПЗ

Змінні моделей по НПЗ Херсон:

Х1

- валовий дохід від виробничої діяльності

Х2

– виручка від реалізації

Х3

– собівартість продукції

Х4

– валовий прибуток

Х5

– інші операційні доходи

Х6

– нарахування

Х7

– чистий прибуток

Виробничі функції зв’язку параметрів

Y=2755,6 – 0,113X1

+0,136X2

+0,005X3

– 0,83X4

+0,13X5

+0,78X6

Y=29297,6 – 0,04X1

-0,0009X2

-0,017X3

+0,013X5

+0,09X6

+1,29X7

Y=56721,9 – 2,65X4

+0,26X2

+0,77X3

+0,28X5

+1,67X6

+0,34X7

Y=159707 – 0,11X4

+0,37X1

- 0,29X3

- 0,90X5

-5,17X6

+15,26X7

Змінні моделей по НПК "Галичина"

Х1

- виручка від реалізації

Х2

– суми відрахувань

Х3

– чистий прибуток

Х4

– собівартість продукції

Х5

– валовий прибуток

Х6

– інші операційні доходи

Виробничі функції зв’язку показників діяльності.

Y=30810,2+3,61X2

-0,19X3

+0,44X4

-0,06X5

-0,0002X6

Y=243075,1-0,32X1

+0,80X2

-1,05X4

+3,30X5

+1,42X6

Y=-50969,1+0,197X3

+0,09X1

+0,29X2

+0,12X4

+0,33X6

Б. Багатопараметричні моделі фінансової діяльності підприємств

Змінні моделей по Херсонському нафтопереробному заводу

Х1

- прибуток ( валовий прибуток, валовий дохід від виробничої діяльності )

Х2

– інші фінансові доходи

Х3

– фактичні витрати

Х4

– фінансові операції від звичайної діяльності

Х5

– нарахування на прибуток інші операційні доходи

Х6

– чистий прибуток

Х7

– адміністративні витрати

Виробничі функції зв’язку факторів взаємовпливу для Херсонського нафтопереробного заводу

Y= - 17300 –5,55X1

+27,89X2

+46,32X3

-129,94X4

+182,08X5

+105,5X6

Y= 8279,46+0,156X7

+4,60X2

+3,0X3

+0,16X4

+5,60X5

+1,10X6

Y=-1807,6-0,54X1

+0,06X7

+5,00X2

-0,14X3

+2,01X4

-2,90X5

Y=- 6899,6-0,42X6

-0,13X1

-0,02X7

+2,98X3

+0,60X4

+1,41X5

Змінні моделей по НПК-Галичина

Х1

- прибуток ( валовий прибуток, валовий дохід від виробничої діяльності )

Х2

– інші фінансові доходи

Х3

– фактичні витрати

Х4

– фінансові операції від звичайної діяльності

Х5

– нарахування на прибуток інші операційні доходи

Х6

– чистий прибуток

Х7

– адміністративні витрати

НПК "Галичина"

Y= -206648+4,44X1

+21,3X2

+19,8X3

+1,17X4

-32,5X5

+4,6X6

Y= 73356,0-0,026X7

-0,87X2

-0,36X3

-0,2X4

+7,94X5

-2,0X6

Y= 43256,5-1,66X1

+0,04X7

-5,92X2

-0,28X3

+0,67X4

+5,3X5

Y= 11794,9-0,33X6

-0,31X1

+0,05X7

-1,29X2

+0,03X4

+1,70X5

Змінні моделей по НПЗ "Нафтохімік Прикарпаття"

Х1

- виручка від реалізації валовий дохід від виробничої діяльності

Х2

– чистий доход

Х3

– чистий прибуток собівартість продукції

Х4

– заборгованість по кредитам валовий прибуток

Х5

– заборгованість дебіторська нші операційні доходи

Х6

– результат від операційної діяльності

Х7

– результат від іншої операційної діяльності

Х8

– результат звичайної діяльності

Виробничі функції взаємовпливу показників фінансової діяльності для НПЗ "Нафтохімік Прикарпаття"

Y= 478206 – 0,04X2

+ 31,0X3

–0,06X4

-2,27X5

+11,74X6

+37,0X7

-36,5X8

Y= 399556,3-2,03X1

+61,6X3

+14,2X4

-10,0X5

+13,7X6

+57,8X7

-35,7X8

Y = -3437667,0+5,44X2

+5,37X1

+7,5X4

+9,13X5

-122,9X6

-211,55X7

+167,X8

Змінні моделей по НПЗ "Лукойл – Одеський нафтопереробний завод"

Х1

- виручка від реалізації валовий дохід від виробничої діяльності

Х2

– чистий доход

Х3

– чистий прибуток собівартість продукції

Х4

– заборгованість по кредитам валовий прибуток

Х5

– заборгованість дебіторська нші операційні доходи

Х6

– результат від операційної діяльності

Х7

– результат від іншої операційної діяльності

Х8

– результат звичайної діяльності

Моделі по НПЗ "Лукойл"

Y=-113986-4,5X2

-56,9X3

+59,3X4

-1,84X5

+55,7X6

+138,9X7

-14,0X8

Y =-32773,8-0,74X1

+8,5X3

+29,07X4

+0,85X5